Panorama delle novità - odcec.roma.it · Le novità dei nuovi principi contabili nazionali Marco...

45

Le novità dei nuovi principi contabili nazionali Marco Venuti Dottore Commercialista e revisore contabile Roma, 3 febbraio 2015 Panorama delle novità ODCEC Roma

Transcript of Panorama delle novità - odcec.roma.it · Le novità dei nuovi principi contabili nazionali Marco...

Le novità dei nuovi principi contabili nazionali

Marco Venuti Dottore Commercialista e revisore contabile

Roma, 3 febbraio 2015

Panorama delle novità

ODCEC Roma

2

Indice: ü Il progetto di aggiornamento dei principi contabili nazionali.

ü Le tappe del progetto. ü Principi ispiratori del progetto. ü I nuovi principi contabili. ü Novità di impostazione/struttura dei nuovi OIC

ü Normativa sui principi contabili e OIC. ü La revisione degli OIC a seguito della nuova direttiva contabile. ü La nuova direttiva contabile.

ü Prossimi passi

l’evoluzione del quadro normativo contabile nazionale e comunitario e i nuovi principi contabili nazionali

3

Le tappe del progetto Maggio 2010

L'Organismo Italiano di Contabilità (OIC) avvia una pubblica consultazione finalizzata a raccogliere elementi per la revisione e aggiornamento dei Principi contabili nazionali. Il progetto si è reso necessario per tenere in debito conto gli sviluppi verificatisi nella materia contabile nel periodo di tempo trascorso dall'ultima revisione dei Principi, sviluppi conseguenti all'evoluzione normativa nonché all'evolversi della prassi contabile nazionale e per tener conto degli sviluppi dottrinali e dell'evoluzione della regolamentazione contabile internazionale.

Dicembre 2011 – Gennaio 2014 Pubblicazioni in più fasi delle bozze dei nuovi principi contabili sottoposti a pubblica consultazione.

Giugno-Agosto 2014 Emanazione dei nuovi Principi Contabili Nazionali a seguito del rilascio del parere favorevole delle Autorità (Ministero dell’Economia e delle Finanze, Ministero della Giustizia, Agenzia delle Entrate, Banca d’Italia, Consob e Ivass).

Riepilogo due process: Raccolta input – Elaborazione - Approvazione bozza – Consultazione – Approvazione final draft – Parere Autorità – Approvazione definitiva e Pubblicazione.

Il progetto di aggiornamento dei principi contabili nazionali

4

Principi ispiratori del progetto Chiarezza e immediatezza L'OIC è intervenuto sulla struttura dei principi contabili in modo da rendere più semplice la lettura, facilitare gli aggiornamenti e le integrazioni che in futuro si renderanno necessari.

Format Il format utilizzato è simile a quelli più diffusi a livello internazionale:

a) maggior focus sui profili prettamente contabili; b) attenzione alla chiarezza espositiva;

Destinatari Si è tenuto conto del fatto che all'origine i principi contabili erano stati calibrati pensando alle esigenze degli user delle quotate. Ora che le quotate applicano gli IAS/IFRS vi è una maggiore attenzione per le piccole e medie società (ad es. disclosure, categorie imprese). Contenuto Sono stati effettuati interventi sul contenuto al fine di aggiornare e migliorare la qualità delle regole tecniche dei principi OIC.

Il progetto di aggiornamento dei principi contabili nazionali

5

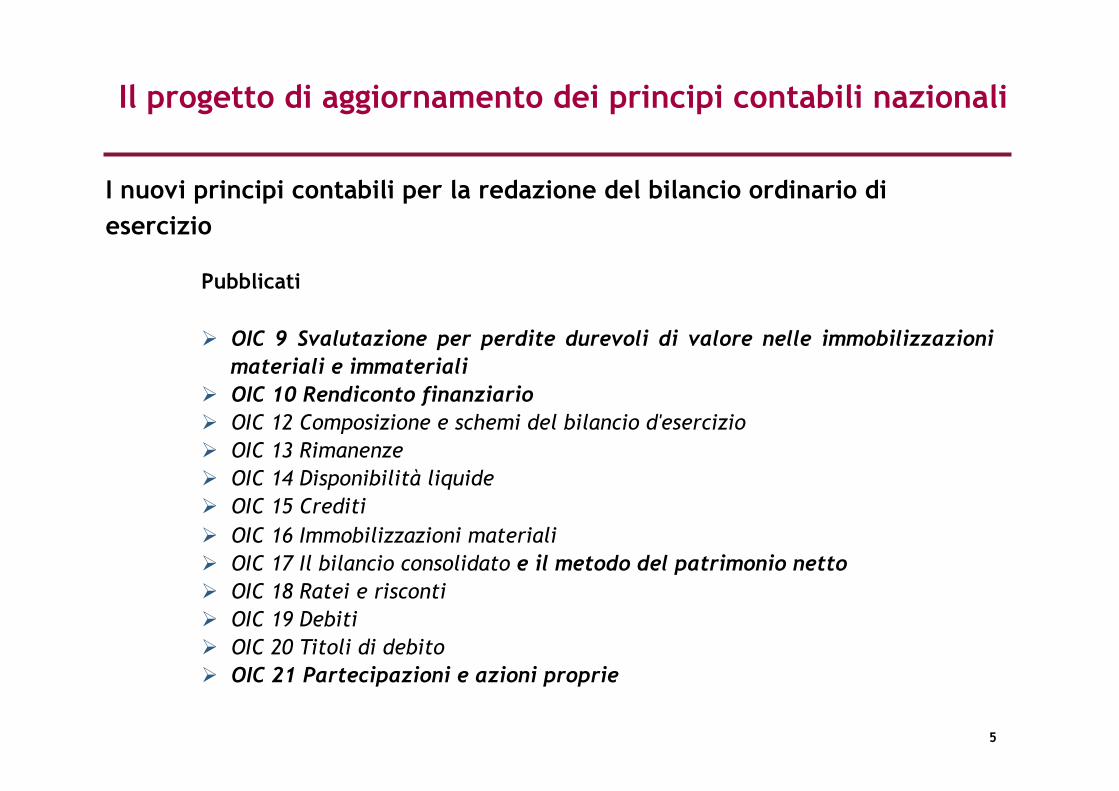

I nuovi principi contabili per la redazione del bilancio ordinario di esercizio

Pubblicati Ø OIC 9 Svalutazione per perdite durevoli di valore nelle immobilizzazioni

materiali e immateriali Ø OIC 10 Rendiconto finanziario Ø OIC 12 Composizione e schemi del bilancio d'esercizio Ø OIC 13 Rimanenze Ø OIC 14 Disponibilità liquide Ø OIC 15 Crediti Ø OIC 16 Immobilizzazioni materiali Ø OIC 17 Il bilancio consolidato e il metodo del patrimonio netto Ø OIC 18 Ratei e risconti Ø OIC 19 Debiti Ø OIC 20 Titoli di debito Ø OIC 21 Partecipazioni e azioni proprie

Il progetto di aggiornamento dei principi contabili nazionali

6

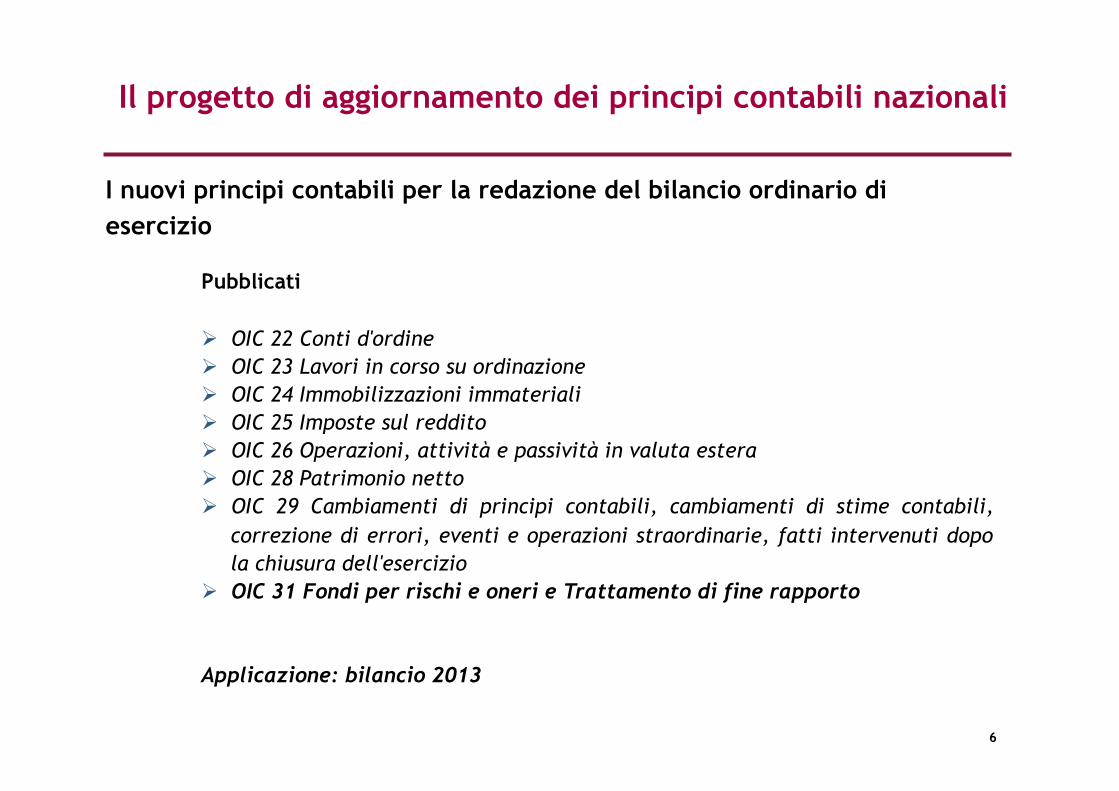

I nuovi principi contabili per la redazione del bilancio ordinario di esercizio

Pubblicati Ø OIC 22 Conti d'ordine Ø OIC 23 Lavori in corso su ordinazione Ø OIC 24 Immobilizzazioni immateriali Ø OIC 25 Imposte sul reddito Ø OIC 26 Operazioni, attività e passività in valuta estera Ø OIC 28 Patrimonio netto Ø OIC 29 Cambiamenti di principi contabili, cambiamenti di stime contabili,

correzione di errori, eventi e operazioni straordinarie, fatti intervenuti dopo la chiusura dell'esercizio

Ø OIC 31 Fondi per rischi e oneri e Trattamento di fine rapporto

Applicazione: bilancio 2013

Il progetto di aggiornamento dei principi contabili nazionali

7

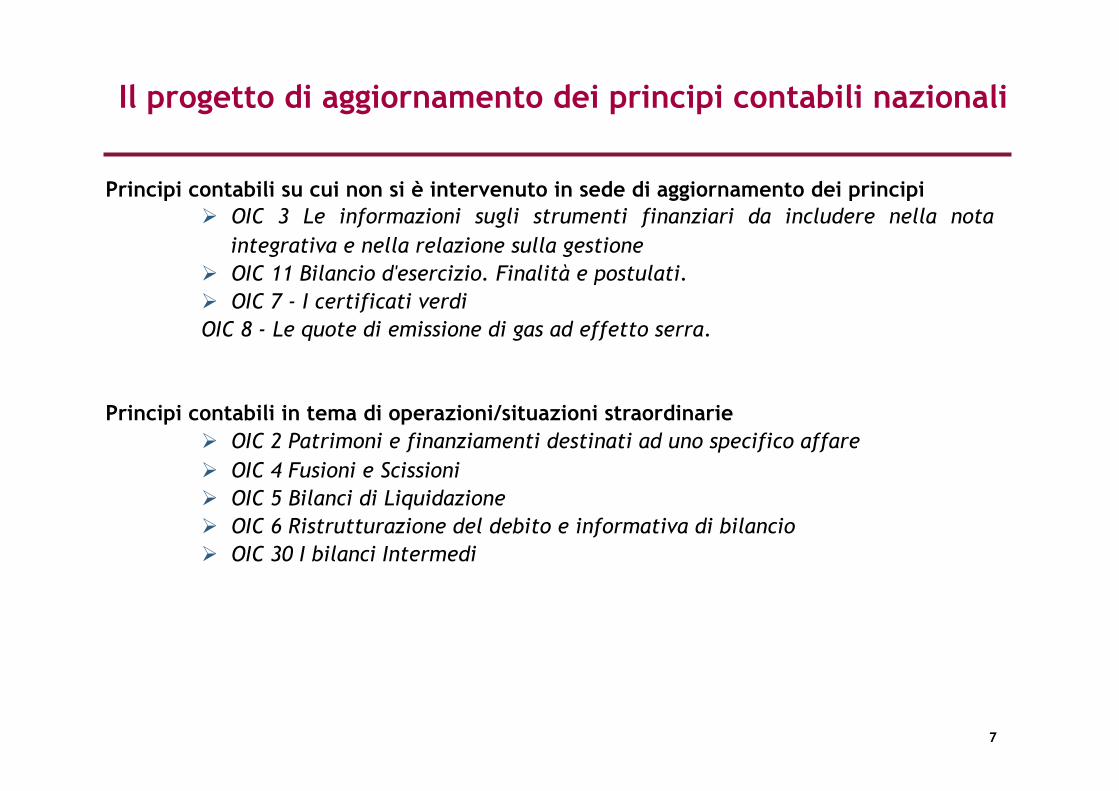

Principi contabili su cui non si è intervenuto in sede di aggiornamento dei principi Ø OIC 3 Le informazioni sugli strumenti finanziari da includere nella nota

integrativa e nella relazione sulla gestione Ø OIC 11 Bilancio d'esercizio. Finalità e postulati. Ø OIC 7 - I certificati verdi OIC 8 - Le quote di emissione di gas ad effetto serra.

Principi contabili in tema di operazioni/situazioni straordinarie Ø OIC 2 Patrimoni e finanziamenti destinati ad uno specifico affare Ø OIC 4 Fusioni e Scissioni Ø OIC 5 Bilanci di Liquidazione Ø OIC 6 Ristrutturazione del debito e informativa di bilancio Ø OIC 30 I bilanci Intermedi

Il progetto di aggiornamento dei principi contabili nazionali

8

Principali novità (in termini di impostazione/struttura) dei nuovi OIC

OIC 9 Svalutazione per perdite durevoli di valore nelle immobilizzazioni materiali e immateriali - nuovo principio contabile (prima era un “di cui” dell’OIC 16 immobilizzazioni materiali e

OIC 24 immobilizzazioni immateriali); - modello basato sull’attualizzazione dei flussi di cassa come paradigma concettuale di

riferimento per la determinazione del valore recuperabile; - si è modulata l’applicazione del modello sulla base delle dimensioni della società.

OIC 10 Rendiconto finanziario - nuovo principio contabile (prima era un di cui dell’OIC 12); - eliminare la risorsa finanziaria del capitale circolante netto per la redazione del

rendiconto, in quanto considerata obsoleta, poco utilizzata dalle imprese e non prevista dalla prassi contabile internazionale.

- la risorsa finanziaria presa a riferimento è rappresentata dalle disponibilità liquide.

OIC 15 Crediti - sezione dedicata al tema della cancellazione dei crediti nella quale si propone un modello

contabile basato sul trasferimento dei rischi. - Art. 1, comma 160, Legge Stabilità 2014: l’ultimo periodo dell’articolo 101, comma 5, è

sostituito dal seguente: “Gli elementi certi e precisi sussistono inoltre in caso di cancellazione dei crediti dal bilancio operata in applicazione dei principi contabili”.

Il progetto di aggiornamento dei principi contabili nazionali

9

Principali novità (in termini di impostazione/struttura) dei nuovi OIC OIC 26 Operazioni, attività e passività in valuta estera - riformulata la disciplina relativa alla conversione delle poste in valuta estera sulla base di un approccio monetario/non monetario;. OIC 17 Il bilancio consolidato e il metodo del patrimonio netto - nuova versione il principio affronta sia il tema del bilancio consolidato, che era trattato nel precedente OIC 17, sia il tema del metodo del patrimonio netto, che era trattato dal precedente OIC 21.

OIC 20 Titoli di debito e OIC 21 Partecipazioni e azioni proprie - Trattati in due principi contabili gli argomenti che prima erano trattati in un unico documento (OIC 20 – Titoli e partecipazioni).

OIC 19 Debiti e OIC 31 Fondi per rischi e oneri e Trattamento di fine rapporto - Trattati in due principi contabili gli argomenti che prima erano trattati in un unico documento (OIC 19 - I fondi per rischi e oneri. Il trattamento di fine rapporto. I debiti).

Il progetto di aggiornamento dei principi contabili nazionali

OIC 16 Immobilizzazioni materiali

11

Ø Nell’attivo dello stato patrimoniale sono così classificate: II) Immobilizzazioni materiali

1) terreni e fabbricati 2) impianti e macchinario 3) attrezzature industriali e commerciali 4) altri beni 5) immobilizzazioni in corso. Art. 2424 c.c. Art. 2423-ter, commi 2, 3 e 4, c.c.

Classificazione delle immobilizzazioni materiali

12

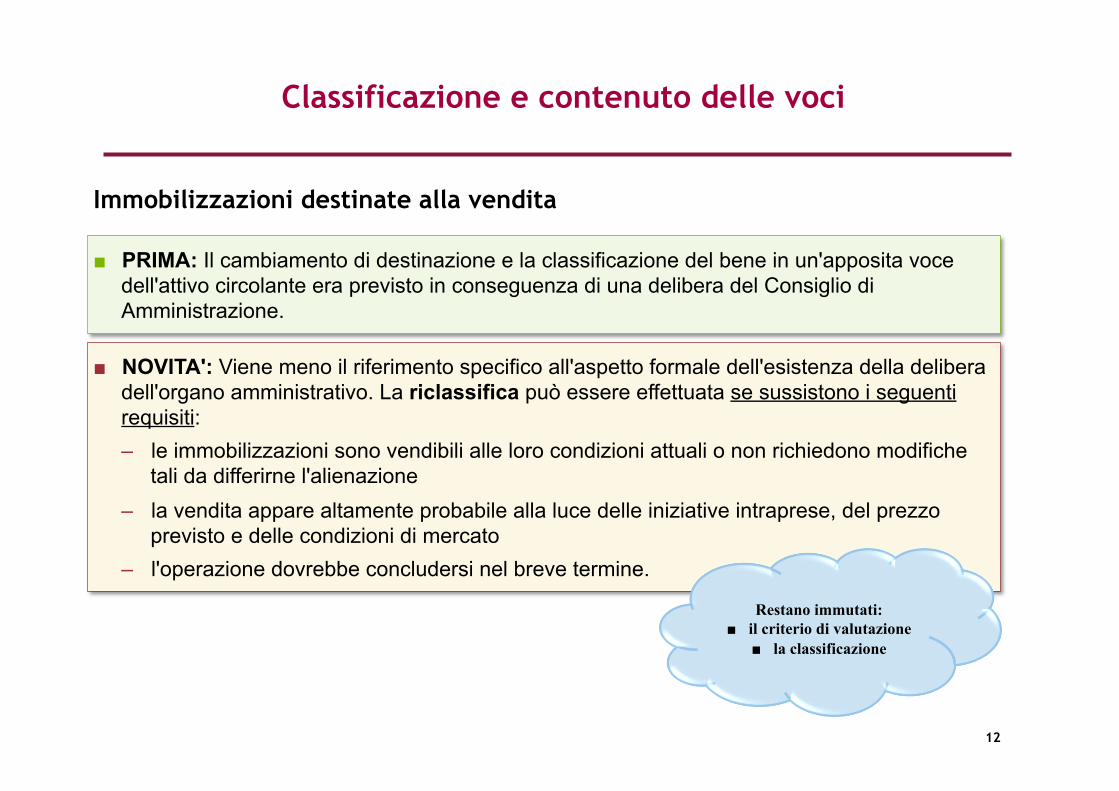

Classificazione e contenuto delle voci

■ PRIMA: Il cambiamento di destinazione e la classificazione del bene in un'apposita voce dell'attivo circolante era previsto in conseguenza di una delibera del Consiglio di Amministrazione.

■ NOVITA': Viene meno il riferimento specifico all'aspetto formale dell'esistenza della delibera dell'organo amministrativo. La riclassifica può essere effettuata se sussistono i seguenti requisiti: ‒ le immobilizzazioni sono vendibili alle loro condizioni attuali o non richiedono modifiche

tali da differirne l'alienazione ‒ la vendita appare altamente probabile alla luce delle iniziative intraprese, del prezzo

previsto e delle condizioni di mercato ‒ l'operazione dovrebbe concludersi nel breve termine.

Restano immutati: ■ il criterio di valutazione

■ la classificazione

Immobilizzazioni destinate alla vendita

13

Rilevazione delle immobilizzazioni materiali

Rilevazione iniziale

■ PRIMA: Era previsto che la rilevazione iniziale dei beni che costituiscono le immobilizzazioni materiali

avvenisse con il trasferimento del titolo di proprietà in quanto con tale passaggio vengono trasferiti rischi e benefici.

■ NOVITA': Viene precisato che nei casi in cui non sia trasferita la piena proprietà o siano poste particolari condizioni, la rilevazione iniziale dell'immobilizzazione materiale avviene nel momento in cui sono assunti sostanzialmente tutti i rischi connessi alla sua acquisizione (ad esempio, il momento di rilevazione iniziale delle immobilizzazioni acquisite con riserva di proprietà generalmente non differisce da quello delle immobilizzazioni acquisite in piena proprietà). L'OIC 19 nella versione del 2005 già affrontava il tema con riferimento alla vendita con patto di riservato dominio.

Cfr. OIC 13 sulle rimanenze, OIC 15 sui crediti e OIC 20 sui titoli.

14

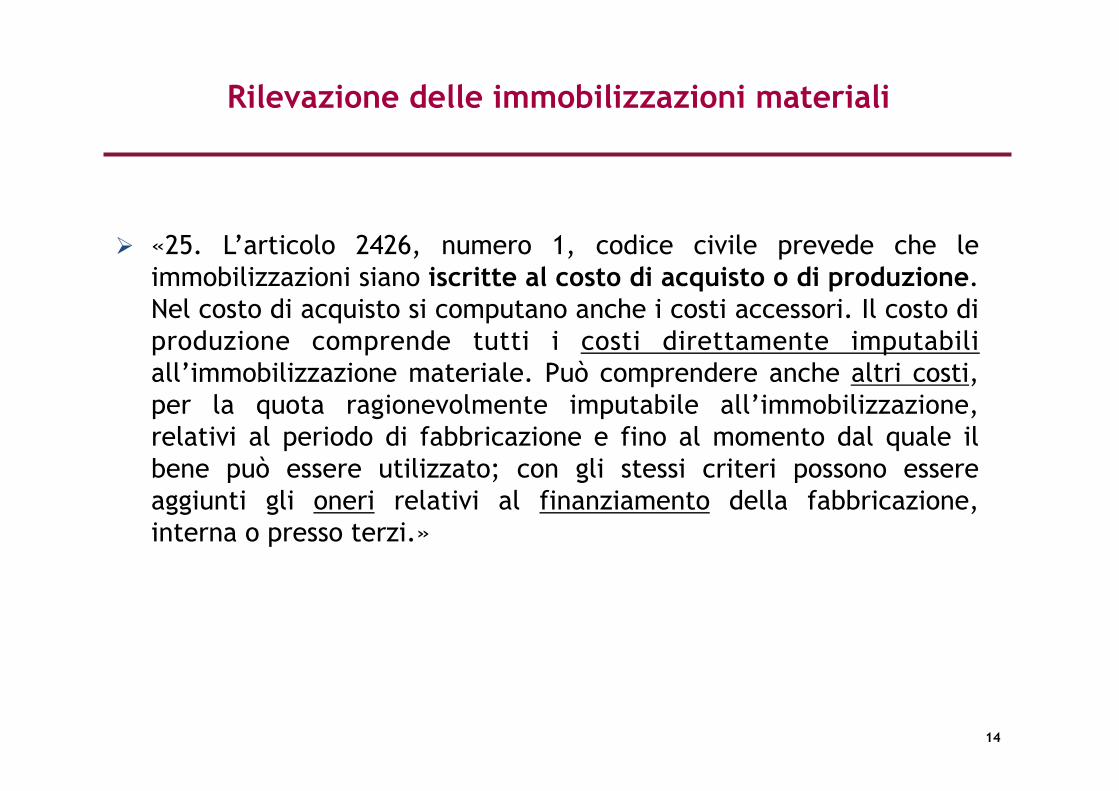

Ø «25. L’articolo 2426, numero 1, codice civile prevede che le immobilizzazioni siano iscritte al costo di acquisto o di produzione. Nel costo di acquisto si computano anche i costi accessori. Il costo di produzione comprende tutti i costi direttamente imputabili all’immobilizzazione materiale. Può comprendere anche altri costi, per la quota ragionevolmente imputabile all’immobilizzazione, relativi al periodo di fabbricazione e fino al momento dal quale il bene può essere utilizzato; con gli stessi criteri possono essere aggiunti gli oneri relativi al finanziamento della fabbricazione, interna o presso terzi.»

Rilevazione delle immobilizzazioni materiali

15

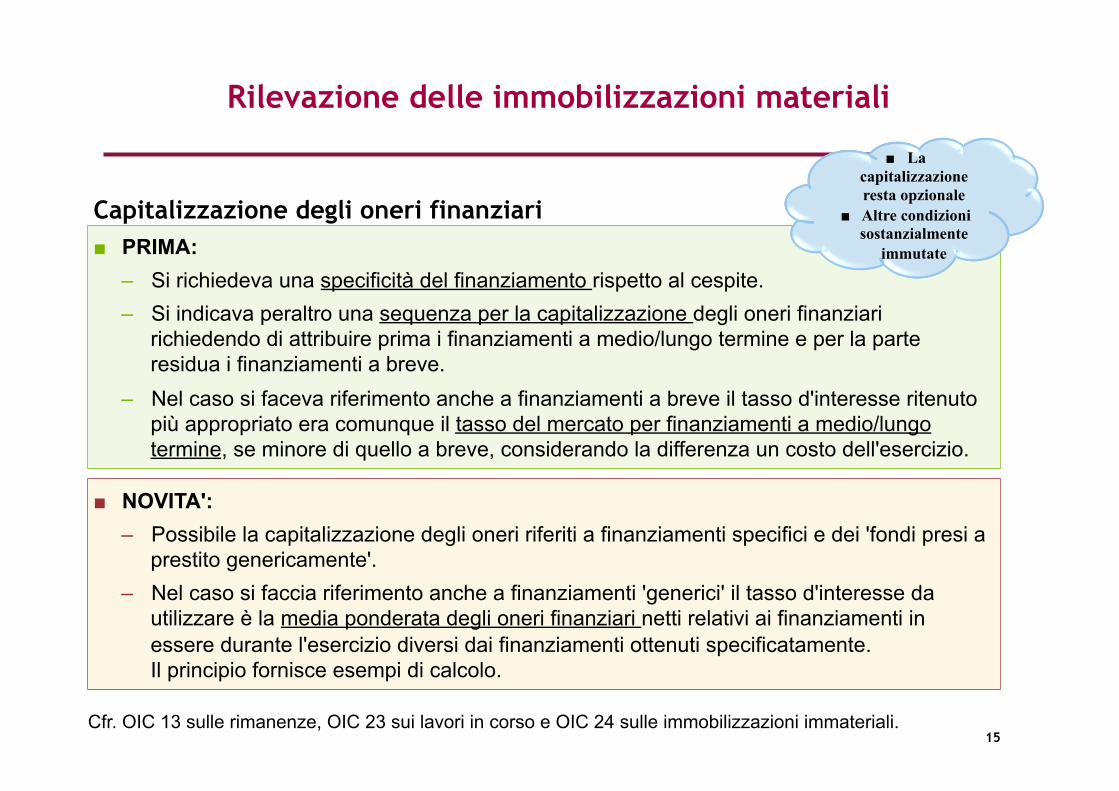

Rilevazione delle immobilizzazioni materiali

■ PRIMA: ‒ Si richiedeva una specificità del finanziamento rispetto al cespite. ‒ Si indicava peraltro una sequenza per la capitalizzazione degli oneri finanziari

richiedendo di attribuire prima i finanziamenti a medio/lungo termine e per la parte residua i finanziamenti a breve.

‒ Nel caso si faceva riferimento anche a finanziamenti a breve il tasso d'interesse ritenuto più appropriato era comunque il tasso del mercato per finanziamenti a medio/lungo termine, se minore di quello a breve, considerando la differenza un costo dell'esercizio.

■ NOVITA': ‒ Possibile la capitalizzazione degli oneri riferiti a finanziamenti specifici e dei 'fondi presi a

prestito genericamente'. ‒ Nel caso si faccia riferimento anche a finanziamenti 'generici' il tasso d'interesse da

utilizzare è la media ponderata degli oneri finanziari netti relativi ai finanziamenti in essere durante l'esercizio diversi dai finanziamenti ottenuti specificatamente. Il principio fornisce esempi di calcolo.

■ La capitalizzazione resta opzionale

■ Altre condizioni sostanzialmente

immutate

Capitalizzazione degli oneri finanziari

Cfr. OIC 13 sulle rimanenze, OIC 23 sui lavori in corso e OIC 24 sulle immobilizzazioni immateriali.

16

Rilevazione delle immobilizzazioni materiali

Esempio di Capitalizzazione oneri finanziari

data di pagamento importo 31 gennaio 201X 120

31 marzo 201X 80

30 settembre 201X 350

31 dicembre 201X 200

Totale 750

Data Costo sostenuto per la costruzione

Periodo di capitalizzazione

Costo medio accumulato

31 gennaio 120 11 mesi 110 31 marzo 80 9 mesi 60 30 settembre 350 3 mesi 87,5 31 dicembre 200 0 mesi 0 Totale 750 257,5

finanziamento Costo della costruzione oggetto di capitalizzazione

Tassi Interessi capitalizzati

di scopo 150 6,00% 9,00 generico 107,5 7,75% 8,33 totale 257,5 17,33

17

Valutazioni e rilevazioni successive

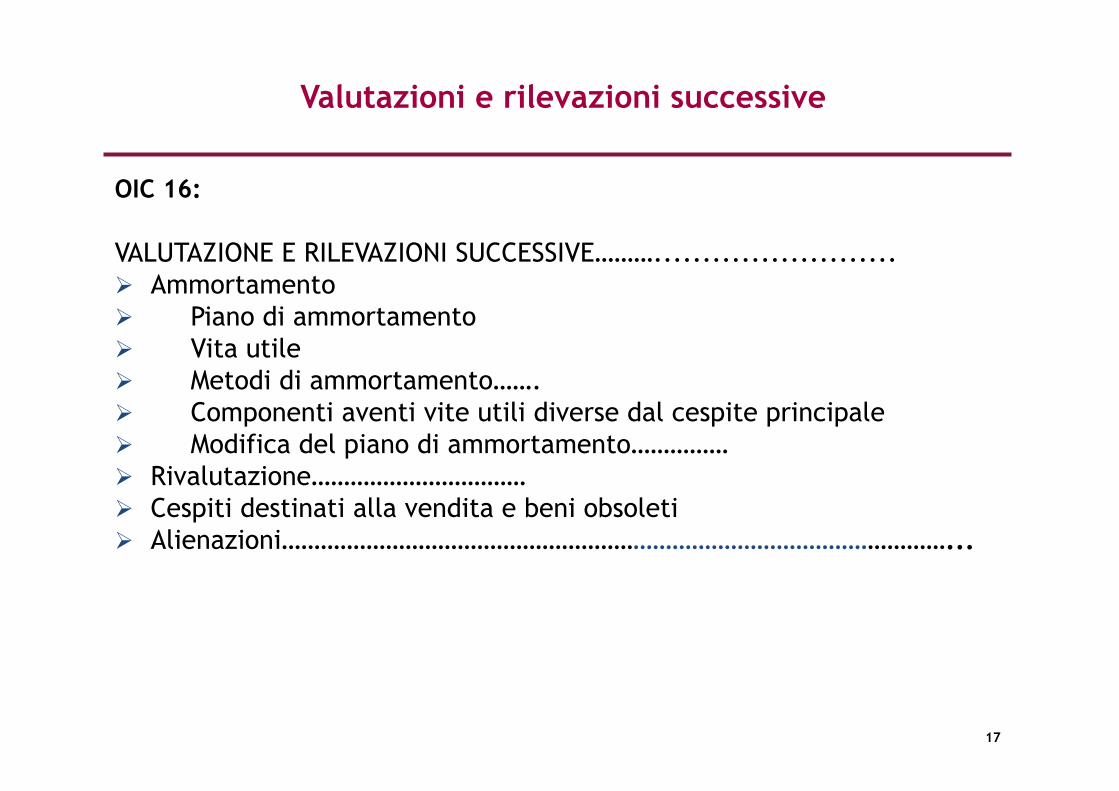

OIC 16: VALUTAZIONE E RILEVAZIONI SUCCESSIVE………......................... Ø Ammortamento Ø Piano di ammortamento Ø Vita utile Ø Metodi di ammortamento……. Ø Componenti aventi vite utili diverse dal cespite principale Ø Modifica del piano di ammortamento…………… Ø Rivalutazione…………………………… Ø Cespiti destinati alla vendita e beni obsoleti Ø Alienazioni…………………………………………………………………………………………...

OIC 16 Immobilizzazioni materiali

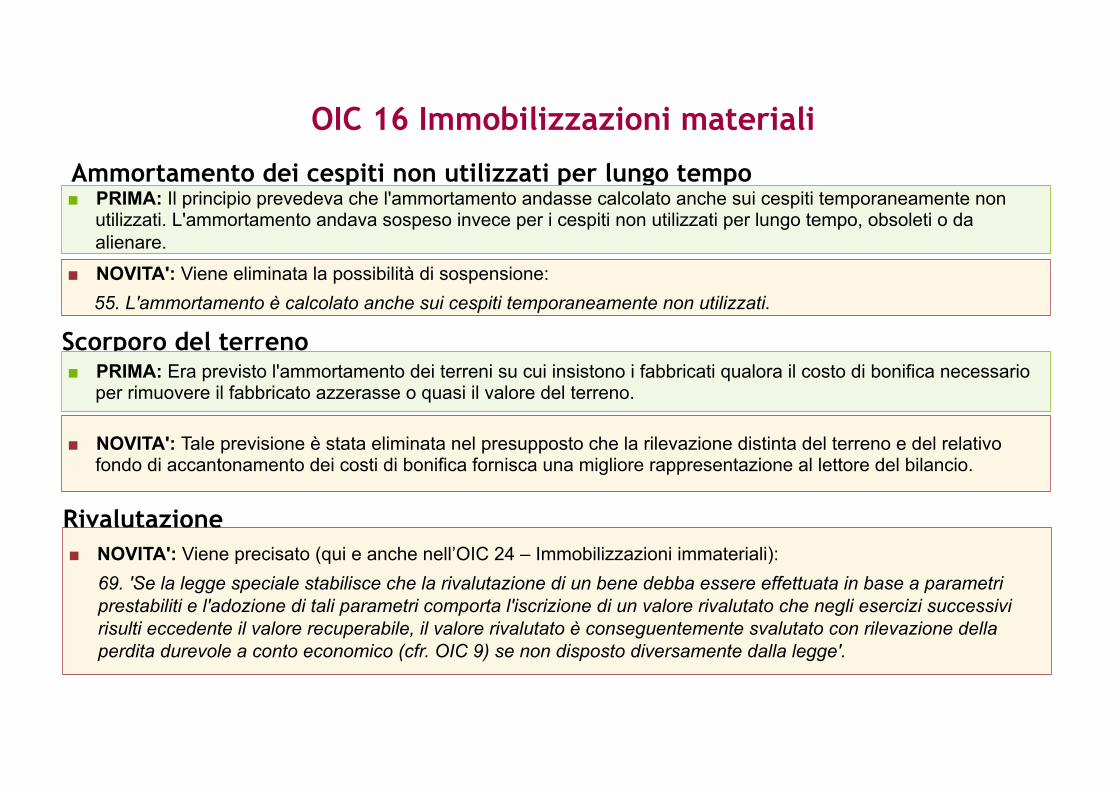

Ammortamento dei cespiti non utilizzati per lungo tempo ■ PRIMA: Il principio prevedeva che l'ammortamento andasse calcolato anche sui cespiti temporaneamente non

utilizzati. L'ammortamento andava sospeso invece per i cespiti non utilizzati per lungo tempo, obsoleti o da alienare.

■ NOVITA': Viene eliminata la possibilità di sospensione: 55. L'ammortamento è calcolato anche sui cespiti temporaneamente non utilizzati.

Scorporo del terreno ■ PRIMA: Era previsto l'ammortamento dei terreni su cui insistono i fabbricati qualora il costo di bonifica necessario

per rimuovere il fabbricato azzerasse o quasi il valore del terreno.

■ NOVITA': Tale previsione è stata eliminata nel presupposto che la rilevazione distinta del terreno e del relativo fondo di accantonamento dei costi di bonifica fornisca una migliore rappresentazione al lettore del bilancio.

Rivalutazione ■ NOVITA': Viene precisato (qui e anche nell’OIC 24 – Immobilizzazioni immateriali):

69. 'Se la legge speciale stabilisce che la rivalutazione di un bene debba essere effettuata in base a parametri prestabiliti e l'adozione di tali parametri comporta l'iscrizione di un valore rivalutato che negli esercizi successivi risulti eccedente il valore recuperabile, il valore rivalutato è conseguentemente svalutato con rilevazione della perdita durevole a conto economico (cfr. OIC 9) se non disposto diversamente dalla legge'.

OIC 24 Immobilizzazioni immateriali

OIC 24 Immobilizzazioni immateriali

Ammortamento di avviamento e marchi

■ Rispetto alla versione del principio posta in consultazione nel 2013, che indicava in 10 anni il limite massimo del periodo di ammortamento dell'avviamento e dei marchi, è stato riproposto il trattamento originario (limite massimo 20 anni) in attesa che si definiscano i criteri con i quali verrà recepita nel nostro ordinamento la nuova direttiva contabile europea.

Tempistica dell'impairment test

■ PRIMA: In occasione della chiusura di ciascuno dei bilanci, chiuso dopo aver iscritto l'avviamento tra le attività, dovrà essere effettuata una rigorosa analisi del valore dell'avviamento (impairment test), svolgendo un'attenta ricognizione per rilevare eventuali mutamenti nei fattori e nelle variabili presi in considerazione al tempo della originaria rilevazione.

■ NOVITA': Tale previsione è stata eliminata, il tema è ora trattato nell'OIC 9. 12. La società valuta ad ogni data di riferimento del bilancio se esiste un indicatore che un'immobilizzazione possa aver subito una riduzione di valore. Se tale indicatore dovesse sussistere, la società procede alla stima del valore recuperabile dell'immobilizzazione.

OIC 24 Immobilizzazioni immateriali

Requisiti generali per l'iscrizione degli oneri pluriennali

■ PRIMA: Erano fornite indicazioni specifiche per ciascuna tipologia di onere pluriennale.

■ NOVITA': Sono stati chiariti i requisiti generali di iscrizione degli oneri pluriennali. Nell'ambito dei costi di pubblicità è stato eliminato il riferimento ai costi per la produzione e per la distribuzione di cataloghi, di espositori e di altri strumenti e materiali aventi finalità promozionali trattandosi di beni materiali piuttosto che di immobilizzazioni immateriali. 35. Gli oneri pluriennali possono essere iscritti nell'attivo dello stato patrimoniale solo se: – è dimostrata la loro utilità futura – esiste una correlazione oggettiva con i relativi benefici futuri di cui godrà la società – è stimabile con ragionevole certezza la loro recuperabilità. Essendo la recuperabilità

caratterizzata da alta aleatorietà, essa va stimata dando prevalenza al principio della prudenza. L'utilità pluriennale è giustificabile solo in seguito al verificarsi di determinate condizioni gestionali, produttive, di mercato che al momento della rilevazione iniziale dei costi devono risultare da un piano economico della società.

OIC 26 Operazioni, attività e passività in valuta estera

OIC 26 Operazioni, attività e passività in valuta estera

Distinzione tra poste monetarie e non monetarie ■ PRIMA: trattamento contabile era basato sulla distinzione tra poste di bilancio immobilizzate e non immobilizzate

■ NOVITA': trattamento contabile distinto tra poste monetarie e non monetarie. ■ poste monetarie (par.5): convertite al tasso di cambio a pronti alla data di chiusura dell'esercizio. Richiedono una

separata indicazione della componente valutativa da quella di conversione. Prima si applica il criterio valutativo della posta in valuta e successivamente si effettua la conversione in euro

■ poste non monetarie (par.6): iscritte al tasso di cambio al momento del loro acquisto. Non richiedono separata indicazione della componente valutativa rispetto a quella di conversione. Nel processo valutativo, gli effetti legati alla variazione cambio sono uno degli elementi da considerare nella determinazione dell'eventuale perdita di valore

OIC 26 Operazioni, attività e passività in valuta estera

■ PRIMA: – Titoli di debito iscritti nell'attivo immobilizzato: sono iscritti al tasso di cambio, alla stregua delle

immobilizzazioni finanziarie, al momento del loro acquisto o a quello inferiore alla data di chiusura dell'esercizio se la riduzione debba giudicarsi durevole.

– Titoli di debito iscritti nell'attivo circolante: sono valutati al minore tra il costo storico e il valore di mercato. Se il valore di mercato convertito al cambio a pronti alla data di chiusura dell'esercizio è inferiore al costo storico, la differenza inclusiva degli effetti sia valutativi che di conversione, va rilevata a riduzione del valore di carico. Se viceversa, il costo storico è inferiore, si mantiene il valore di carico.

■ NOVITA': Stante la natura monetaria dei titoli di debito, a prescindere dalla loro classificazione tra l'attivo immobilizzato o nell'attivo circolante, sono da iscrivere al cambio corrente alla chiusura dell'esercizio.

Titoli di debito

OIC 26 Operazioni, attività e passività in valuta estera

■ PRIMA: Non è vi alcun riferimento esplicito al trattamento della conversione di tali voci in valuta.

■ PRIMA: non è vi alcun riferimento esplicito al trattamento della conversione delle suddette voci in valuta

Fondi rischi e conti d'ordine

Lavori in corso su ordinazione

■ NOVITA': Fondi rischi e conti d'ordine vengono trattati alla stregua delle poste monetarie dal momento che comporteranno o potranno comportare in futuro uscite di natura finanziaria. La conversione deve essere fatta al tasso di cambio a pronti alla data di chiusura dell'esercizio.

■ NOVITA': trattamento diversificato in funzione del criterio di valutazione dei LIC adottato: ■ Criterio della commessa completata: LIC rappresentano poste non monetarie, poiché rappresentano l'importo delle

opere eseguite valorizzato al costo di produzione. Si tratta di costi rinviati al futuro e che si precisa che vanno iscritti al cambio storico.

■ Criterio della percentuale di completamento: LIC rappresentano la valutazione del ricavo di competenza maturato alla fine di ciascun esercizio determinato sul corrispettivo contrattuale, pertanto assimilabili all'iscrizione di un credito, quindi ad una posta monetaria. Conseguentemente i LIC devono essere convertiti al cambio corrente alla data di chiusura dell'esercizio.

OIC 31 Fondi per rischi e oneri e Trattamento di fine rapporto

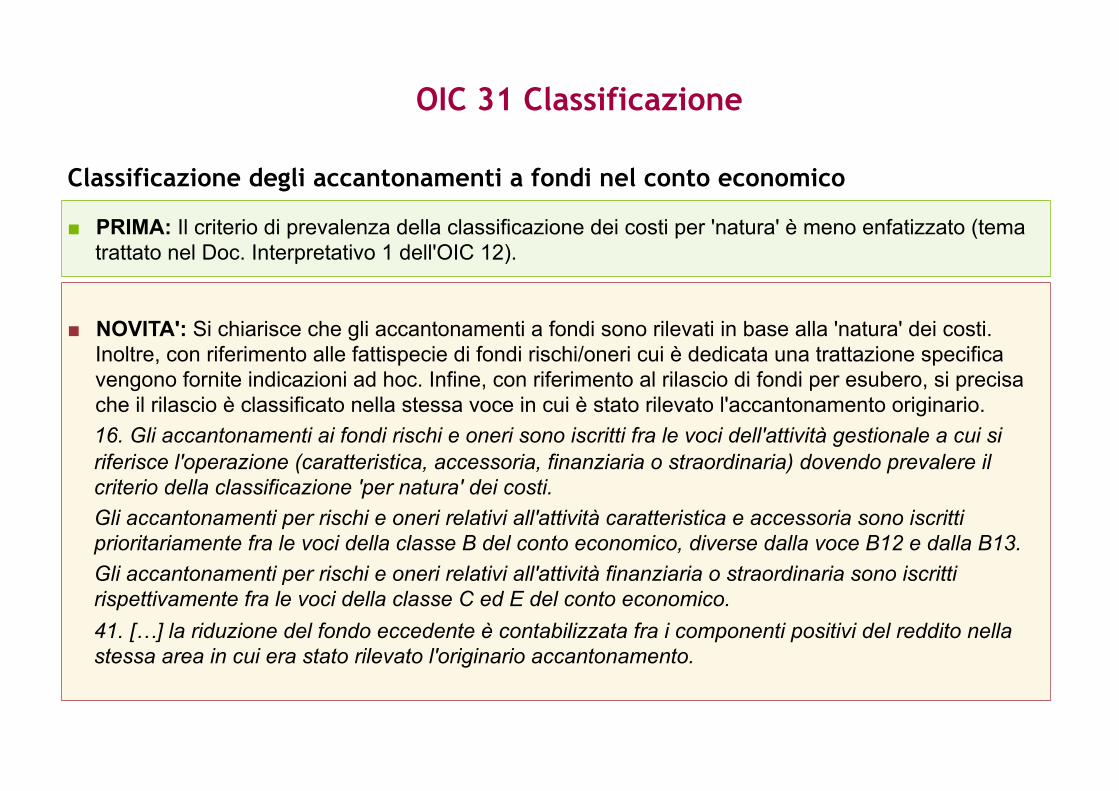

OIC 31 Classificazione

■ PRIMA: Il criterio di prevalenza della classificazione dei costi per 'natura' è meno enfatizzato (tema trattato nel Doc. Interpretativo 1 dell'OIC 12).

■ NOVITA': Si chiarisce che gli accantonamenti a fondi sono rilevati in base alla 'natura' dei costi. Inoltre, con riferimento alle fattispecie di fondi rischi/oneri cui è dedicata una trattazione specifica vengono fornite indicazioni ad hoc. Infine, con riferimento al rilascio di fondi per esubero, si precisa che il rilascio è classificato nella stessa voce in cui è stato rilevato l'accantonamento originario. 16. Gli accantonamenti ai fondi rischi e oneri sono iscritti fra le voci dell'attività gestionale a cui si riferisce l'operazione (caratteristica, accessoria, finanziaria o straordinaria) dovendo prevalere il criterio della classificazione 'per natura' dei costi. Gli accantonamenti per rischi e oneri relativi all'attività caratteristica e accessoria sono iscritti prioritariamente fra le voci della classe B del conto economico, diverse dalla voce B12 e dalla B13. Gli accantonamenti per rischi e oneri relativi all'attività finanziaria o straordinaria sono iscritti rispettivamente fra le voci della classe C ed E del conto economico. 41. […] la riduzione del fondo eccedente è contabilizzata fra i componenti positivi del reddito nella stessa area in cui era stato rilevato l'originario accantonamento.

Classificazione degli accantonamenti a fondi nel conto economico

OIC 31 Rilevazione iniziale

■ PRIMA: Tema non espressamente trattato.

■ NOVITA': Si precisa che la rilevazione del diritto al rimborso a fronte di passività potenziali per le quali viene rilevato un fondo rischi/oneri avviene quando sono soddisfatti i requisiti per l'iscrizione di un'attività. 28. In presenza di rischi assicurati, l'eventuale diritto al rimborso (ad esempio da parte di una compagnia di assicurazione) delle passività a fronte delle quali sono stati effettuati accantonamenti ai fondi è rilevato in bilancio alla voce CII5 'crediti verso altri', quando sono soddisfatti i requisiti per essere iscritto come attività (cfr. OIC 15 Crediti). La contropartita di conto economico è rilevata nella stessa area in cui era stato rilevato l'originario accantonamento.

Rischi assicurati

OIC 31 Fattispecie specifiche di fondi per rischi

■ PRIMA: Si indica che la rilevazione di un fondo per ristrutturazioni è di competenza dell'esercizio in cui l'impresa decide formalmente di attuale piani di ristrutturazione.

■ NOVITA': Si chiarisce in modo più puntuale il momento di iscrizione di un fondo per ristrutturazioni. 104. Il fondo per prepensionamento e ristrutturazioni aziendali viene iscritto quando gli organi amministrativi dell'impresa approvano il piano di ristrutturazione che identifichi tra l'altro: – l'attività o la parte di attività interessata – le principali unità operative coinvolte – la localizzazione, la categoria e il numero approssimativo dei dipendenti che usufruiranno di indennità per

la cessazione anticipata del rapporto di lavoro – il costo complessivo da sostenere quando il programma sarà attuato – gli aspetti principali del piano sono stati comunicati agli interessati.

Fondi per ristrutturazioni aziendali

OIC 28 Patrimonio netto

OIC 28 Patrimonio netto Classificazione

■ PRIMA: Si indica che non è consentita l'iscrizione dei versamenti effettuati dai soci durante l'esercizio a prescindere dalla loro destinazione, direttamente nel conto economico.

■ NOVITA': Si indica espressamente che anche la rinuncia di un credito, di qualunque natura, da parte del socio è rilevata come un apporto di patrimonio. 49. La rinuncia del credito da parte del socio - che si concretizza in un atto formale effettuato esplicitamente nella prospettiva del rafforzamento patrimoniale della società - è trattata contabilmente alla stregua di un apporto di patrimonio. Pertanto, in tal caso la rinuncia dei soci al diritto alla restituzione trasforma il debito della società in una posta di patrimonio netto avente natura di riserva di capitale.

La rinuncia del credito da parte del socio

OIC 29 Cambiamenti di principi contabili, cambiamenti di stime contabili, correzione di errori, eventi e

operazioni straordinarie, fatti intervenuti dopo la chiusura dell'esercizio

OIC 29 Cambiamenti di principi contabili

Rilevazione prospettica dei cambiamenti di principi contabili

■ PRIMA: L'applicazione prospettica: a) era ritenuta necessaria quando non era ragionevolmente possibile determinare l'effetto pregresso, o b) era consentita solo nel caso in cui il nuovo principio contabile prevedeva l'imputazione a conto economico di costi in precedenza capitalizzati.

■ NOVITA': E' consentita l'applicazione prospettica anche quando la determinazione dell'effetto pregresso risulti eccessivamente onerosa. 13. Gli effetti dei cambiamenti di principi contabili sono rilevati retroattivamente, salvo i seguenti casi: – non sia ragionevolmente possibile calcolare l'effetto pregresso del cambiamento di principio – la determinazione dell'effetto pregresso risulti eccessivamente onerosa.

OIC 23 Lavori in corso su ordinazione

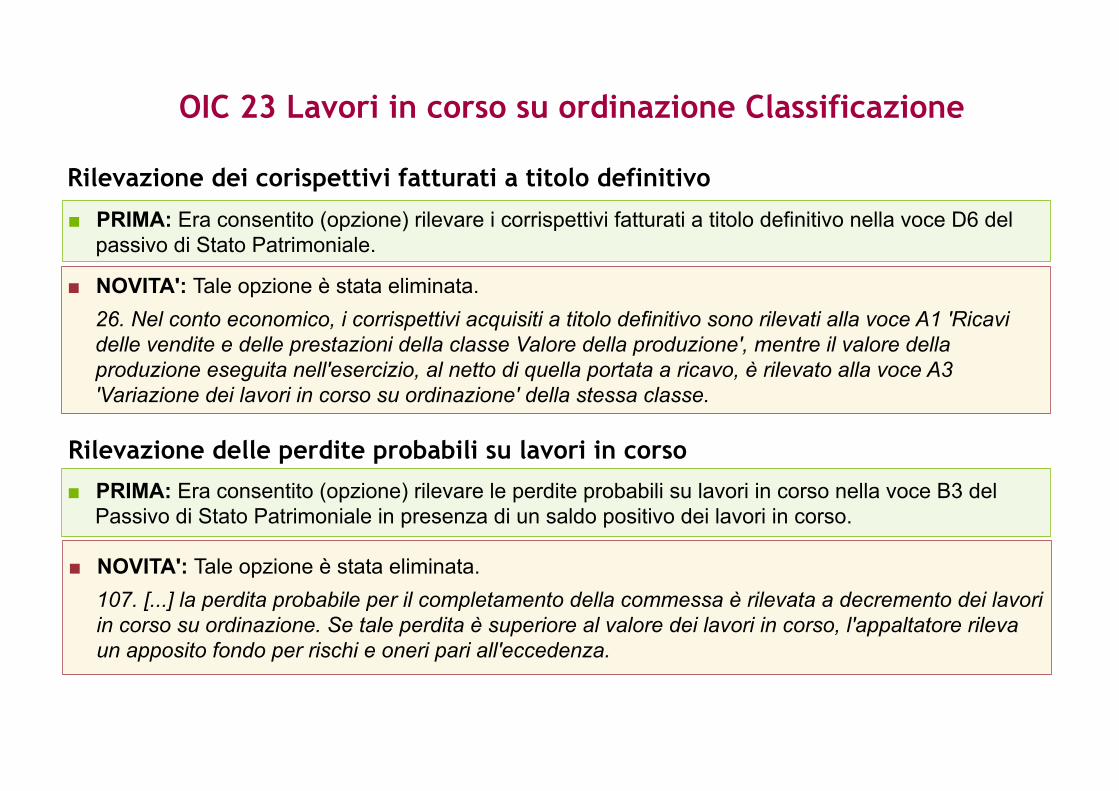

OIC 23 Lavori in corso su ordinazione Classificazione

■ PRIMA: Era consentito (opzione) rilevare i corrispettivi fatturati a titolo definitivo nella voce D6 del passivo di Stato Patrimoniale.

■ PRIMA: Era consentito (opzione) rilevare le perdite probabili su lavori in corso nella voce B3 del Passivo di Stato Patrimoniale in presenza di un saldo positivo dei lavori in corso.

■ NOVITA': Tale opzione è stata eliminata. 26. Nel conto economico, i corrispettivi acquisiti a titolo definitivo sono rilevati alla voce A1 'Ricavi delle vendite e delle prestazioni della classe Valore della produzione', mentre il valore della produzione eseguita nell'esercizio, al netto di quella portata a ricavo, è rilevato alla voce A3 'Variazione dei lavori in corso su ordinazione' della stessa classe.

■ NOVITA': Tale opzione è stata eliminata. 107. [...] la perdita probabile per il completamento della commessa è rilevata a decremento dei lavori in corso su ordinazione. Se tale perdita è superiore al valore dei lavori in corso, l'appaltatore rileva un apposito fondo per rischi e oneri pari all'eccedenza.

Rilevazione dei corispettivi fatturati a titolo definitivo

Rilevazione delle perdite probabili su lavori in corso

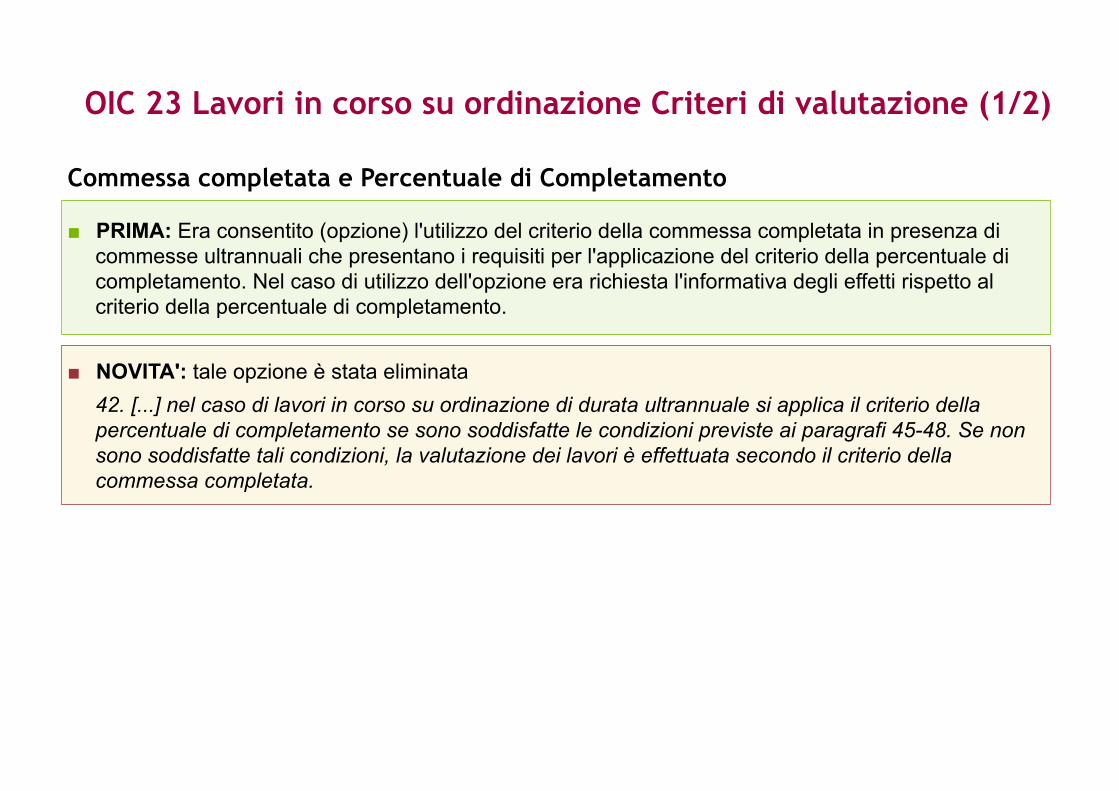

OIC 23 Lavori in corso su ordinazione Criteri di valutazione (1/2)

■ PRIMA: Era consentito (opzione) l'utilizzo del criterio della commessa completata in presenza di commesse ultrannuali che presentano i requisiti per l'applicazione del criterio della percentuale di completamento. Nel caso di utilizzo dell'opzione era richiesta l'informativa degli effetti rispetto al criterio della percentuale di completamento.

■ NOVITA': tale opzione è stata eliminata 42. [...] nel caso di lavori in corso su ordinazione di durata ultrannuale si applica il criterio della percentuale di completamento se sono soddisfatte le condizioni previste ai paragrafi 45-48. Se non sono soddisfatte tali condizioni, la valutazione dei lavori è effettuata secondo il criterio della commessa completata.

Commessa completata e Percentuale di Completamento

OIC 23 Lavori in corso su ordinazione Particolari tipologie di costi di commessa

■ PRIMA: Tali costi erano inclusi tra le immobilizzazioni immateriali e ripartiti nel tempo tramite ammortamenti.

■ NOVITA': sono inclusi, ricorrendone i requisiti, tra i costi di commessa. Nel caso di applicazione del metodo della percentuale di completamento, partecipano al margine di commessa in funzione dell'avanzamento dei lavori (rif. Par. 99-103).

■ PRIMA: Tali costi erano inclusi tra i fondi per rischi ed oneri.

■ NOVITA': Sono inclusi tra i costi di commessa e riclassificati tra i fondi per rischi ed oneri alla chiusura della commessa per gli ammontari non sostenuti. 105. Qualora si applichi un metodo secondo cui la valutazione dei lavori sia funzione dei ricavi e dei costi previsti, tali costi sono inclusi tra quelli della commessa e nel preventivo di costo. Successivamente alla chiusura della commessa, per l'ammontare di tali costi non ancora sostenuto sono effettuati opportuni accantonamenti al fondo rischi ed oneri. Qualora invece si applichi il metodo delle misurazioni fisiche o altri similari, gli accantonamenti ai fondi rischi ed oneri sono effettuati progressivamente in funzione dell'avanzamento della commessa.

Costi per l'acquisizione della commessa e costi pre-operativi

Costi da sostenersi dopo la chiusura della commessa

OIC 20 Titoli di debito

OIC 20 Titoli di debito Classificazione

■ PRIMA: Ai fini della classificazione nell'attivo immobilizzato, rileva la decisione presa dal management di mantenere titoli nel patrimonio aziendale quale investimento durevole sino alla naturale scadenza.

■ NOVITA': Si chiarisce che ai fini della classificazione delle partecipazioni, occorre considerare la volontà del management e l'effettiva capacità dell'impresa di detenere l'investimento per un periodo prolungato di tempo 14. […] Ai fini di determinare l'esistenza della destinazione a permanere durevolmente nel patrimonio dell'impresa si considerano, oltre alle caratteristiche dello strumento, la volontà della direzione aziendale e l'effettiva capacità della società di detenere i titoli per un periodo prolungato di tempo.

Classificazione nell'attivo immobilizzato

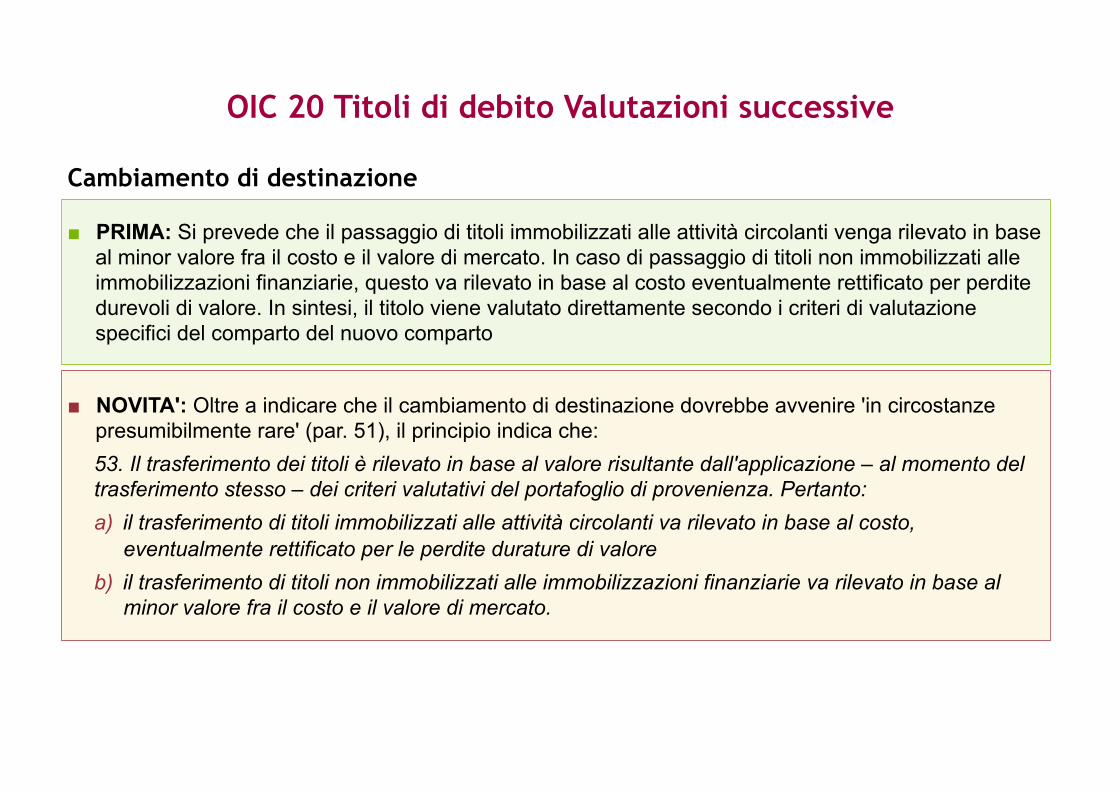

OIC 20 Titoli di debito Valutazioni successive

■ PRIMA: Si prevede che il passaggio di titoli immobilizzati alle attività circolanti venga rilevato in base al minor valore fra il costo e il valore di mercato. In caso di passaggio di titoli non immobilizzati alle immobilizzazioni finanziarie, questo va rilevato in base al costo eventualmente rettificato per perdite durevoli di valore. In sintesi, il titolo viene valutato direttamente secondo i criteri di valutazione specifici del comparto del nuovo comparto

■ NOVITA': Oltre a indicare che il cambiamento di destinazione dovrebbe avvenire 'in circostanze presumibilmente rare' (par. 51), il principio indica che: 53. Il trasferimento dei titoli è rilevato in base al valore risultante dall'applicazione – al momento del trasferimento stesso – dei criteri valutativi del portafoglio di provenienza. Pertanto: a) il trasferimento di titoli immobilizzati alle attività circolanti va rilevato in base al costo,

eventualmente rettificato per le perdite durature di valore b) il trasferimento di titoli non immobilizzati alle immobilizzazioni finanziarie va rilevato in base al

minor valore fra il costo e il valore di mercato.

Cambiamento di destinazione

Normativa sui principi contabili e nuova direttiva

42

DL 91/2014 convertito nella legge 116/2014 2. Al decreto legislativo 28 febbraio 2005, n. 38, sono apportate le seguenti modificazioni: …

«Art. 9-bis.(Ruolo e funzioni dell'Organismo Italiano di Contabilita'). 1. L'organismo Italiano di Contabilità, istituto nazionale per i principi contabili:

a) emana i principi contabili nazionali, ispirati alla migliore prassi operativa, per la redazione dei bilanci secondo le disposizioni del codice civile;

b) fornisce supporto all'attività del Parlamento e degli Organi Governativi in materia di normativa contabile cd esprime pareri, quando ciò è previsto da specifiche disposizioni di legge o dietro richiesta di' altre istituzioni pubbliche;

c) partecipa al processo di elaborazione dei principi contabili internazionali adottati in Europa, intrattenendo rapporti con l'International Accounting Standards Board (IASB), con l'European Financial Reporting Advisory Group (EFRAG) e con gli organismi contabili di altri paesi.

Con riferimento alle attività di cui alle a), b) e c), si coordina con le Autorità nazionali che hanno competenze in materia contabile.

2. Nell'esercizio delle proprie funzioni l'Organismo Italiano di Contabilità persegue finalità di interesse pubblico, agisce in modo indipendente e adegua il proprio statuto ai canoni di efficienza e di economicità. Esso riferisce annualmente al Ministero dell'economia e delle finanze sull'attività svolta.»

Normativa sui principi contabili e OIC

43

Si segnala che fra non molto si porrà la necessità di modificare i principi contabili per tenere opportunamente conto delle novità legislative che verranno introdotte in sede di recepimento della nuova direttiva contabile (direttiva 2013/34/UE) che sostituisce la IV e la VII direttiva CEE.

L’entità delle modifiche e il numero dei principi su cui intervenire dipenderà dall’ampiezza delle novità legislative che saranno introdotte.

Si tratta dunque di un’attività che potrà essere meglio definita solo a seguito dell’avvenuto recepimento della nuova direttiva.

Va comunque detto che il format seguito con i nuovi principi agevolerà e quindi renderà più rapido effettuare i necessari interventi sui principi OIC.

La revisione degli OIC a seguito della nuova direttiva contabile

44

Nuova direttiva contabile e il suo recepimento in Italia

Direttiva 2013/34/EU del Parlamento e del Consiglio del 26 giugno 2013 E’ la nuova direttiva contabile che sostituisce la IV e la VII direttiva CEE.

Legge Comunitaria (legge 7 ottobre 2014 n.154)

Contiene la delega al Governo per il recepimento della direttiva 2013/34/UE. Tempistica:

Termine di recepimento della diretta 34: 20 luglio 2015;

Bilanci con nuove regole: Gli Stati membri possono prevedere che le nuove regole si applichino ai bilanci chiusi dopo il 20 luglio 2015. Tuttavia, l’art. 53 della direttiva ammette che gli Stati Membri prevedano che le nuove disposizioni «si applichino per la prima volta al bilancio dell’esercizio che ha inizio al 1º gennaio 2016 ovvero nel corso del 2016».

La nuova direttiva contabile

45

Categorie di imprese nella direttiva

La direttiva distingue le società di capitali in cinque categorie: le microimprese, le piccole imprese, le medie imprese, le grandi imprese e gli enti di interesse pubblico. Le prime quattro sono individuate in base di parametri di natura quantitativa indicativi della dimensione aziendale (mentre l’ultima sulla base di parametri qualitativi da cui si evince la rilevanza pubblica della società). Le categorie delle microimprese e quella delle medie imprese sono opzionali.

La nuova direttiva contabile