PAGAMENTI DI IMPOSTE E RAVVEDIMENTI ADEMPIMENTO E CHECK...

24

n.22 4 giugno 2015 Copyright 2015 Wolters Kluwer Italia Srl PAGAMENTI DI IMPOSTE E RAVVEDIMENTI ADEMPIMENTO E CHECK LIST Pagamenti di imposte e ravvedimenti Per i versamenti di IRPEF, IRAP, IVA, sia rateizzati che in unica soluzione, si propone una pratica guida per individuare correttamente le date di versamento, nonchè i relativi ravvedimenti, un’ampia casistica e le check list per raccogliere e condividere con i clienti i dati utili. Antonio Gigliotti DA SAPERE Ravvedimento operoso: primi chiarimenti dell’Agenzia delle Entrate I primi chiarimenti contenuti nella circolare dell’Agenzia delle Entrate n. 6/E del 2015 sulla nuova disciplina del ravvedimento operoso non toccano molte delle questioni critiche che solleva la nuova formulazione legislativa. Uno dei temi che è rimasto sullo sfondo, e che dovrà essere affrontato nella futura circolare illustrativa del nuovo istituto, riguarda la definizione degli effetti delle dichiarazioni tardive a favore e a sfavore del contribuente, ed i loro rapporti con il nuovo ravvedimento. AGENDA E NOTIZIE DELLA SETTIMANA Fisco – Ace: primi chiarimenti dell’Agenzia Lavoro – TFR scarsa adesione dei lavoratori Impresa – Nuovo limite del capitale S.P.A. Scadenze dall’ 8 giugno al 18 giugno 2015

Transcript of PAGAMENTI DI IMPOSTE E RAVVEDIMENTI ADEMPIMENTO E CHECK...

n.22 4 giugno

2015

Copyright 2015 Wolters Kluwer Italia Srl

PAGAMENTI DI IMPOSTE E RAVVEDIMENTI

ADEMPIMENTO E CHECK LIST

Pagamenti di imposte e ravvedimenti

Per i versamenti di IRPEF, IRAP, IVA, sia rateizzati che in unica soluzione, si propone una pratica guida per individuare correttamente le date di versamento, nonchè i relativi ravvedimenti, un’ampia casistica e le check list per raccogliere e condividere con i clienti i dati utili.

Antonio Gigliotti

DA SAPERE

Ravvedimento operoso: primi chiarimenti dell’Agenzia delle Entrate

I primi chiarimenti contenuti nella circolare dell’Agenzia delle Entrate n. 6/E del 2015 sulla nuova disciplina del ravvedimento operoso non toccano molte delle questioni critiche che solleva la nuova formulazione legislativa. Uno dei temi che è rimasto sullo sfondo, e che dovrà essere affrontato nella futura circolare illustrativa del nuovo istituto, riguarda la definizione degli effetti delle dichiarazioni tardive a favore e a sfavore del contribuente, ed i loro rapporti con il nuovo ravvedimento.

AGENDA E NOTIZIE DELLA SETTIMANA

Fisco – Ace: primi chiarimenti dell’Agenzia

Lavoro – TFR scarsa adesione dei lavoratori

Impresa – Nuovo limite del capitale S.P.A.

Scadenze dall’ 8 giugno al 18 giugno 2015

n. 22

4 giugno 2015

Copyright 2015 Wolters Kluwer Italia Srl 2

2

ADEMPIMENTI

Pagamenti di imposte e relativi ravvedimenti

di Antonio Gigliotti

Premessa:

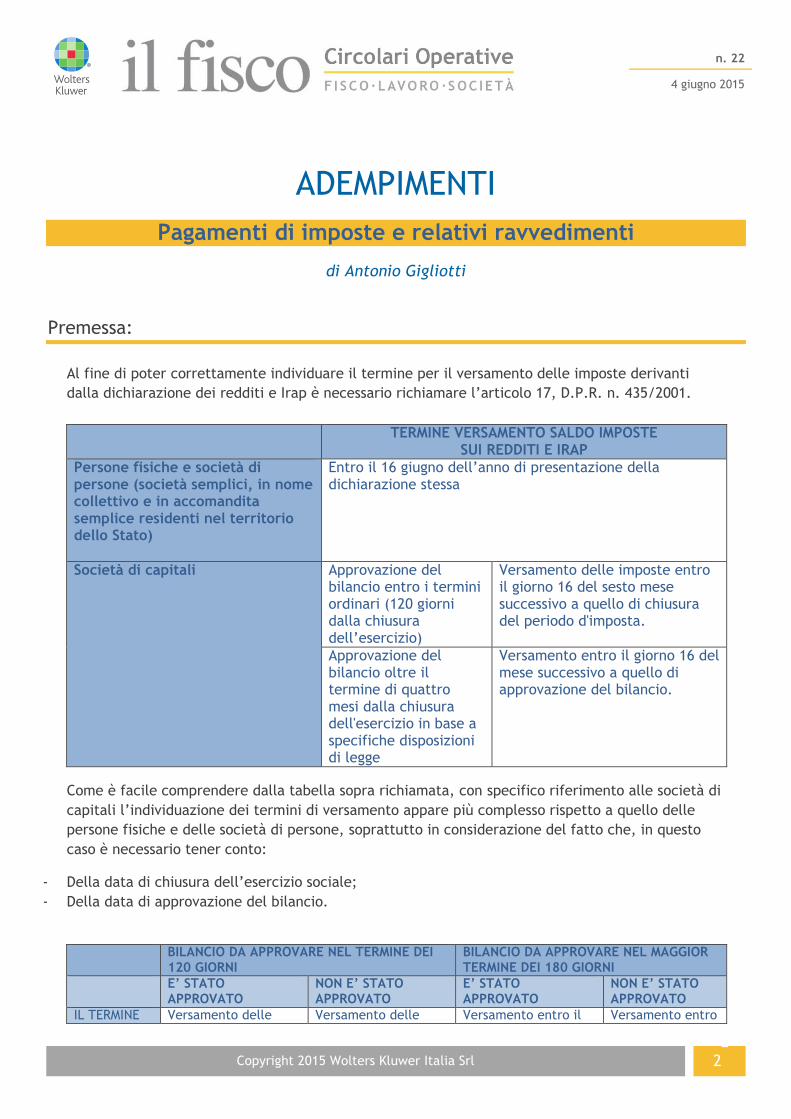

Al fine di poter correttamente individuare il termine per il versamento delle imposte derivanti

dalla dichiarazione dei redditi e Irap è necessario richiamare l’articolo 17, D.P.R. n. 435/2001.

TERMINE VERSAMENTO SALDO IMPOSTE SUI REDDITI E IRAP

Persone fisiche e società di persone (società semplici, in nome collettivo e in accomandita semplice residenti nel territorio dello Stato)

Entro il 16 giugno dell’anno di presentazione della dichiarazione stessa

Società di capitali Approvazione del bilancio entro i termini ordinari (120 giorni dalla chiusura dell’esercizio)

Versamento delle imposte entro il giorno 16 del sesto mese successivo a quello di chiusura del periodo d'imposta.

Approvazione del bilancio oltre il termine di quattro mesi dalla chiusura dell'esercizio in base a specifiche disposizioni di legge

Versamento entro il giorno 16 del mese successivo a quello di approvazione del bilancio.

Come è facile comprendere dalla tabella sopra richiamata, con specifico riferimento alle società di

capitali l’individuazione dei termini di versamento appare più complesso rispetto a quello delle

persone fisiche e delle società di persone, soprattutto in considerazione del fatto che, in questo

caso è necessario tener conto:

- Della data di chiusura dell’esercizio sociale;

- Della data di approvazione del bilancio.

BILANCIO DA APPROVARE NEL TERMINE DEI 120 GIORNI

BILANCIO DA APPROVARE NEL MAGGIOR TERMINE DEI 180 GIORNI

E’ STATO APPROVATO

NON E’ STATO APPROVATO

E’ STATO APPROVATO

NON E’ STATO APPROVATO

IL TERMINE Versamento delle Versamento delle Versamento entro il Versamento entro

n. 22

4 giugno 2015

Copyright 2015 Wolters Kluwer Italia Srl 3

3

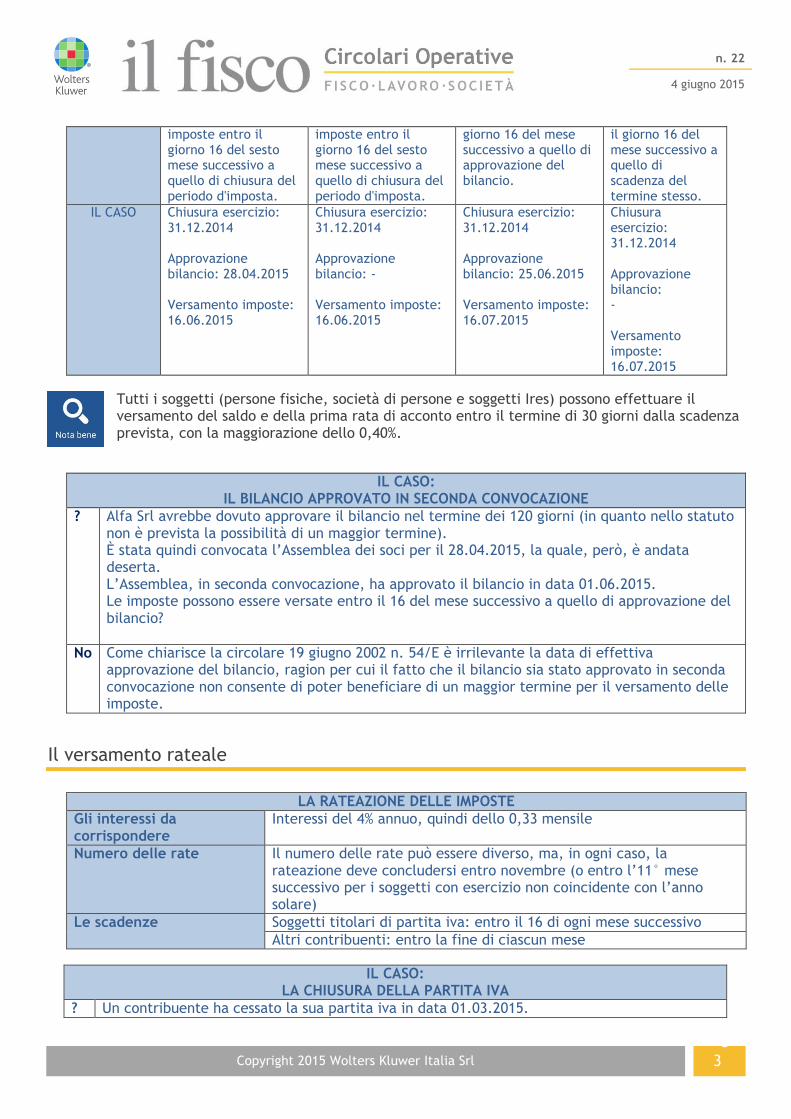

imposte entro il giorno 16 del sesto mese successivo a quello di chiusura del periodo d'imposta.

imposte entro il giorno 16 del sesto mese successivo a quello di chiusura del periodo d'imposta.

giorno 16 del mese successivo a quello di approvazione del bilancio.

il giorno 16 del mese successivo a quello di scadenza del termine stesso.

IL CASO Chiusura esercizio: 31.12.2014 Approvazione bilancio: 28.04.2015 Versamento imposte: 16.06.2015

Chiusura esercizio: 31.12.2014 Approvazione bilancio: - Versamento imposte: 16.06.2015

Chiusura esercizio: 31.12.2014 Approvazione bilancio: 25.06.2015 Versamento imposte: 16.07.2015

Chiusura esercizio: 31.12.2014 Approvazione bilancio: - Versamento imposte: 16.07.2015

Tutti i soggetti (persone fisiche, società di persone e soggetti Ires) possono effettuare il versamento del saldo e della prima rata di acconto entro il termine di 30 giorni dalla scadenza prevista, con la maggiorazione dello 0,40%.

IL CASO: IL BILANCIO APPROVATO IN SECONDA CONVOCAZIONE

? Alfa Srl avrebbe dovuto approvare il bilancio nel termine dei 120 giorni (in quanto nello statuto non è prevista la possibilità di un maggior termine). È stata quindi convocata l’Assemblea dei soci per il 28.04.2015, la quale, però, è andata deserta. L’Assemblea, in seconda convocazione, ha approvato il bilancio in data 01.06.2015. Le imposte possono essere versate entro il 16 del mese successivo a quello di approvazione del bilancio?

No Come chiarisce la circolare 19 giugno 2002 n. 54/E è irrilevante la data di effettiva approvazione del bilancio, ragion per cui il fatto che il bilancio sia stato approvato in seconda convocazione non consente di poter beneficiare di un maggior termine per il versamento delle imposte.

Il versamento rateale

LA RATEAZIONE DELLE IMPOSTE

Gli interessi da corrispondere

Interessi del 4% annuo, quindi dello 0,33 mensile

Numero delle rate Il numero delle rate può essere diverso, ma, in ogni caso, la rateazione deve concludersi entro novembre (o entro l’11° mese successivo per i soggetti con esercizio non coincidente con l’anno solare)

Le scadenze Soggetti titolari di partita iva: entro il 16 di ogni mese successivo

Altri contribuenti: entro la fine di ciascun mese

IL CASO: LA CHIUSURA DELLA PARTITA IVA

? Un contribuente ha cessato la sua partita iva in data 01.03.2015.

n. 22

4 giugno 2015

Copyright 2015 Wolters Kluwer Italia Srl 4

4

Decide di effettuare ratealmente i pagamenti dovuti a titolo di saldo 2014 e di primo acconto 2015 delle imposte sui redditi. In questo caso, la scadenza delle singole rate è il 16 del mese o la fine del mese?

Come chiarisce la Risoluzione del 13/07/1998 n. 70, il contribuente dovrà versare le rate secondo le scadenze previste per i titolari di partita iva (quindi il 16 del mese) anche se ha cessato l’attività prima della presentazione del modello Unico (o la cesserà nel corso dell’esercizio).

IL CASO: LA RATEAZIONE PARZIALE

? Un contribuente può decidere di versare il saldo Irpef in un’unica soluzione e l’acconto in 4 rate?

Si, è possibile rateizzare anche soltanto alcune delle imposte dovute. Il contribuente potrà altresì decidere di versare le imposte con un numero diverso di rate (ad esempio: 2 rate per il saldo Irpef, 3 rate per il 1° acconto)

Il versamento degli acconti delle imposte sui redditi e Irap:

IL VERSAMENTO DEGLI ACCONTI

MISURA SCADENZA

PRIMA RATA 40%

(se l’importo non supera

i 103 euro, l’acconto è

versato interamente con

la seconda rata)

Nel termine previsto per il versamento del

saldo

SECONDA RATA 60%

(o 100% se l’importo

della prima rata non

superava 103 euro)

Nel mese di novembre

(ad eccezione delle società il cui periodo

d'imposta non coincide con l'anno solare,

che effettuano il versamento di tale rata

entro l'ultimo giorno dell'undicesimo mese

dello stesso periodo d'imposta)

Il versamento Iva:

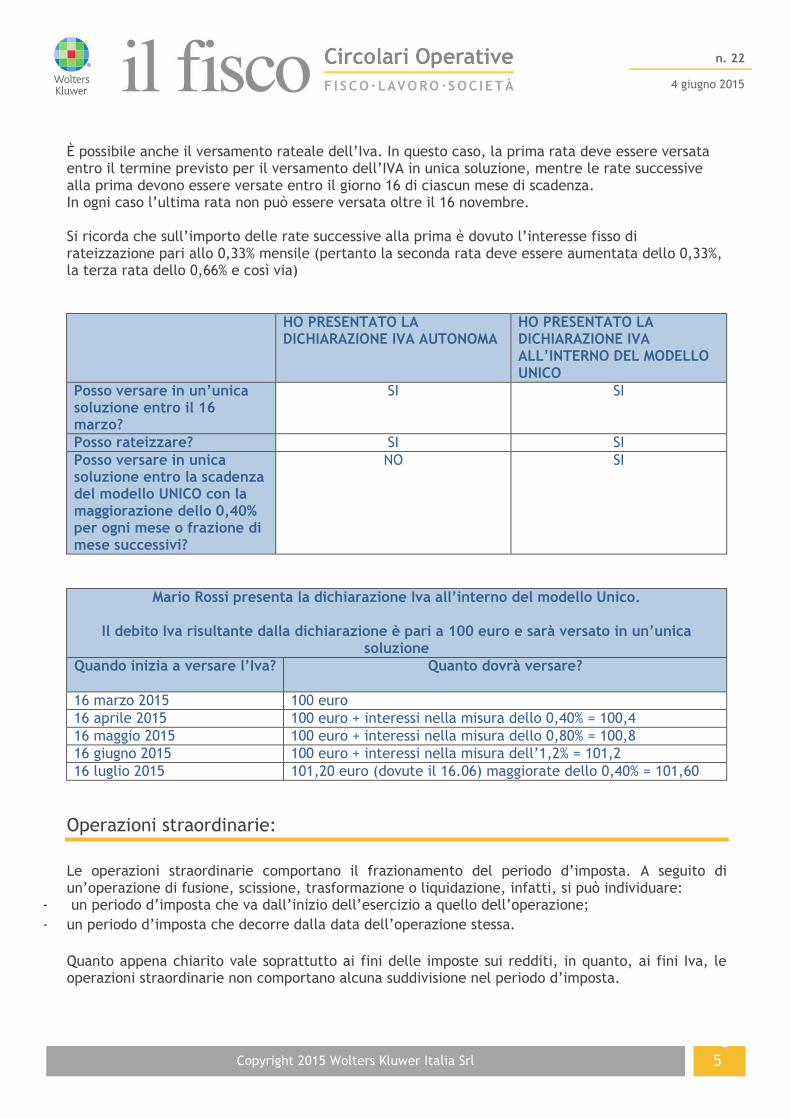

L’IVA dovuta in base alla dichiarazione annuale deve essere versata entro il 16 marzo (sempre che l’importo sia superiore ad euro 10,33). Tuttavia, qualora si decidesse di presentare la dichiarazione unificata, il versamento può essere differito alla scadenza prevista per le somme dovute in base al modello Unico, con la maggiorazione dello 0,40% a titolo d’interesse per ogni mese o frazione di mese successivo al 16 marzo.

n. 22

4 giugno 2015

Copyright 2015 Wolters Kluwer Italia Srl 5

5

È possibile anche il versamento rateale dell’Iva. In questo caso, la prima rata deve essere versata entro il termine previsto per il versamento dell’IVA in unica soluzione, mentre le rate successive alla prima devono essere versate entro il giorno 16 di ciascun mese di scadenza. In ogni caso l’ultima rata non può essere versata oltre il 16 novembre. Si ricorda che sull’importo delle rate successive alla prima è dovuto l’interesse fisso di rateizzazione pari allo 0,33% mensile (pertanto la seconda rata deve essere aumentata dello 0,33%, la terza rata dello 0,66% e così via)

HO PRESENTATO LA DICHIARAZIONE IVA AUTONOMA

HO PRESENTATO LA DICHIARAZIONE IVA ALL’INTERNO DEL MODELLO UNICO

Posso versare in un’unica soluzione entro il 16 marzo?

SI SI

Posso rateizzare? SI SI

Posso versare in unica soluzione entro la scadenza del modello UNICO con la maggiorazione dello 0,40% per ogni mese o frazione di mese successivi?

NO SI

Mario Rossi presenta la dichiarazione Iva all’interno del modello Unico.

Il debito Iva risultante dalla dichiarazione è pari a 100 euro e sarà versato in un’unica soluzione

Quando inizia a versare l’Iva?

Quanto dovrà versare?

16 marzo 2015 100 euro

16 aprile 2015 100 euro + interessi nella misura dello 0,40% = 100,4

16 maggio 2015 100 euro + interessi nella misura dello 0,80% = 100,8

16 giugno 2015 100 euro + interessi nella misura dell’1,2% = 101,2

16 luglio 2015 101,20 euro (dovute il 16.06) maggiorate dello 0,40% = 101,60

Operazioni straordinarie:

Le operazioni straordinarie comportano il frazionamento del periodo d’imposta. A seguito di un’operazione di fusione, scissione, trasformazione o liquidazione, infatti, si può individuare:

- un periodo d’imposta che va dall’inizio dell’esercizio a quello dell’operazione;

- un periodo d’imposta che decorre dalla data dell’operazione stessa.

Quanto appena chiarito vale soprattutto ai fini delle imposte sui redditi, in quanto, ai fini Iva, le operazioni straordinarie non comportano alcuna suddivisione nel periodo d’imposta.

n. 22

4 giugno 2015

Copyright 2015 Wolters Kluwer Italia Srl 6

6

Prima di analizzare la disciplina in oggetto, merita di essere sottolineata un’importante novità introdotta con l’articolo 17 del D.Lgs. n. 175/2014, (c.d. Decreto semplificazioni), grazie alla quale i versamenti delle imposte risultanti dalla dichiarazione delle società di persone nelle ipotesi di liquidazione, trasformazione, fusione e scissione devono essere

effettuati entro il giorno 16 del mese successivo a quello di scadenza del termine di presentazione della dichiarazione (e non più entro il 16 giugno dell’anno di presentazione della dichiarazione).

TERMINE VERSAMENTO SALDO IMPOSTE SUI REDDITI E IRAP

Persone fisiche e società di persone

NOVITA’ entro il giorno 16 del mese successivo a quello di scadenza del termine di presentazione della dichiarazione

Società di capitali Approvazione del bilancio entro i termini ordinari (120 giorni dalla chiusura dell’esercizio)

Versamento delle imposte entro il giorno 16 del sesto mese successivo a quello di chiusura del periodo d'imposta.

Approvazione del bilancio oltre il termine di quattro mesi dalla chiusura dell'esercizio in base a specifiche disposizioni di legge

Versamento entro il giorno 16 del mese successivo a quello di approvazione del bilancio.

Ai fini Iva, come già anticipato, non vi sono particolarità rilevanti ai fini del versamento delle imposte. Si rimanda pertanto alla precedente trattazione per l’analisi dei termini di pagamento.

Si analizzano, di seguito, i termini di presentazione della dichiarazione, in quanto, come è stato sopra ricordato, questi termini incidono sulle scadenze dei versamenti previste per le società di persone e le persone fisiche.

TERMINE PER LA PRESENTAZIONE DELLA DICHIARAZIONE

TRASFORMAZIONE NELL’AMBITO DELLA STESSA TIPOLOGIA DI SOCIETA’ (società di persone/ capitali)

L’operazione non impatta sulle modalità di calcolo delle imposte e degli acconti: la trasformazione infatti non determina l'interruzione del periodo d'imposta e sarà necessario presentare un’unica dichiarazione dei redditi nei termini ordinari

TRASFORMAZIONE di una società non soggetta ad Ires in società soggetta a tale imposta, o viceversa.

Deve essere presentata la dichiarazione relativa alla frazione di esercizio compresa tra l'inizio del periodo d'imposta e la data in cui ha effetto la trasformazione, entro l'ultimo giorno del nono mese successivo a tale data

FUSIONE Deve essere presentata dalla società risultante dalla fusione o incorporante, la dichiarazione relativa alla frazione di esercizio delle società fuse o incorporate compresa tra l'inizio del periodo d'imposta e la data in cui ha effetto la fusione entro l'ultimo giorno del nono mese successivo a tale data

SCISSIONE Scissione parziale: la società scissa continua ad essere tenuta agli adempimenti tributari di sua competenza Scissione totale: gli adempimenti sono trasferiti in capo alle società beneficiarie designate nell’atto di scissione. Queste ultime saranno quindi tenute alla presentazione della dichiarazione dei redditi e Irap relative alla frazione del periodo che precede la scissione.

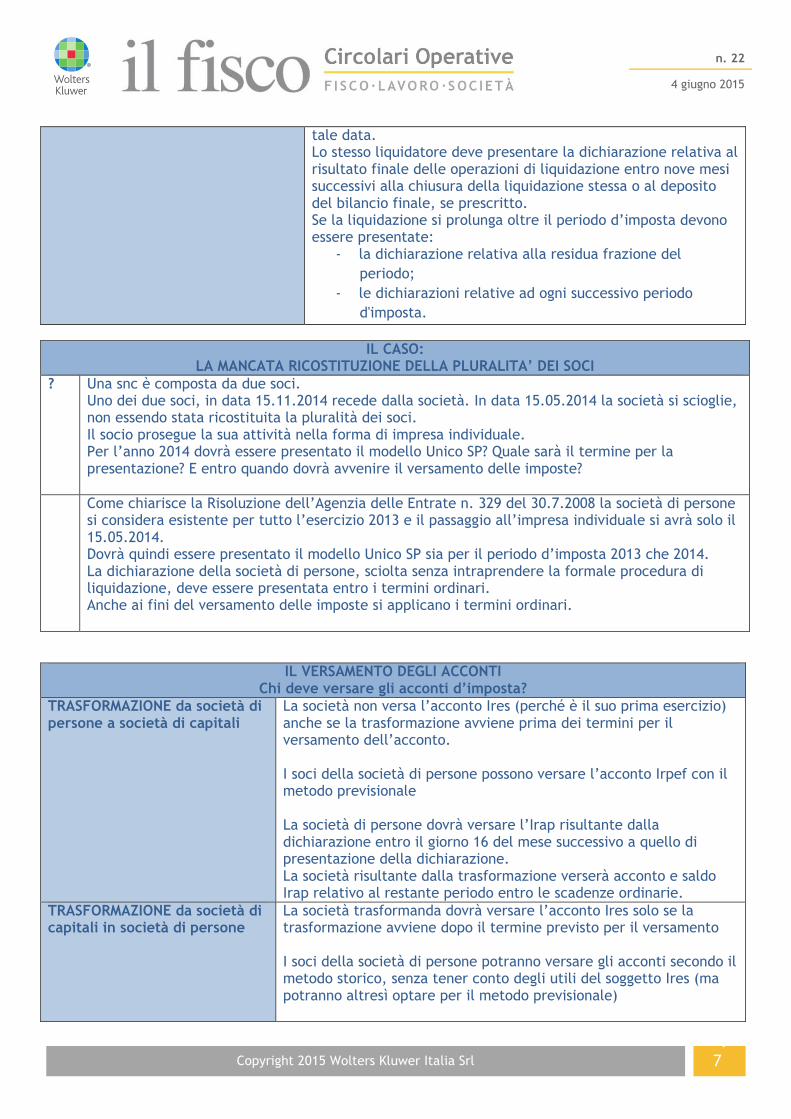

LIQUIDAZIONE Il liquidatore deve presentare la dichiarazione relativa al periodo compreso tra l'inizio del periodo d'imposta e la data di liquidazione entro l'ultimo giorno del nono mese successivo a

n. 22

4 giugno 2015

Copyright 2015 Wolters Kluwer Italia Srl 7

7

tale data. Lo stesso liquidatore deve presentare la dichiarazione relativa al risultato finale delle operazioni di liquidazione entro nove mesi successivi alla chiusura della liquidazione stessa o al deposito del bilancio finale, se prescritto. Se la liquidazione si prolunga oltre il periodo d’imposta devono essere presentate:

- la dichiarazione relativa alla residua frazione del

periodo;

- le dichiarazioni relative ad ogni successivo periodo

d'imposta.

IL CASO: LA MANCATA RICOSTITUZIONE DELLA PLURALITA’ DEI SOCI

? Una snc è composta da due soci. Uno dei due soci, in data 15.11.2014 recede dalla società. In data 15.05.2014 la società si scioglie, non essendo stata ricostituita la pluralità dei soci. Il socio prosegue la sua attività nella forma di impresa individuale. Per l’anno 2014 dovrà essere presentato il modello Unico SP? Quale sarà il termine per la presentazione? E entro quando dovrà avvenire il versamento delle imposte?

Come chiarisce la Risoluzione dell’Agenzia delle Entrate n. 329 del 30.7.2008 la società di persone si considera esistente per tutto l’esercizio 2013 e il passaggio all’impresa individuale si avrà solo il 15.05.2014. Dovrà quindi essere presentato il modello Unico SP sia per il periodo d’imposta 2013 che 2014. La dichiarazione della società di persone, sciolta senza intraprendere la formale procedura di liquidazione, deve essere presentata entro i termini ordinari. Anche ai fini del versamento delle imposte si applicano i termini ordinari.

IL VERSAMENTO DEGLI ACCONTI Chi deve versare gli acconti d’imposta?

TRASFORMAZIONE da società di persone a società di capitali

La società non versa l’acconto Ires (perché è il suo prima esercizio) anche se la trasformazione avviene prima dei termini per il versamento dell’acconto. I soci della società di persone possono versare l’acconto Irpef con il metodo previsionale La società di persone dovrà versare l’Irap risultante dalla dichiarazione entro il giorno 16 del mese successivo a quello di presentazione della dichiarazione. La società risultante dalla trasformazione verserà acconto e saldo Irap relativo al restante periodo entro le scadenze ordinarie.

TRASFORMAZIONE da società di capitali in società di persone

La società trasformanda dovrà versare l’acconto Ires solo se la trasformazione avviene dopo il termine previsto per il versamento I soci della società di persone potranno versare gli acconti secondo il metodo storico, senza tener conto degli utili del soggetto Ires (ma potranno altresì optare per il metodo previsionale)

n. 22

4 giugno 2015

Copyright 2015 Wolters Kluwer Italia Srl 8

8

Ai fini del versamento dell’acconto Irap, se la trasformazione ha effetto in una data compresa tra il 1° gennaio e il 16 giugno, il soggetto IRES non è tenuto al versamento dell’acconto, in quanto l’esercizio si chiude prima della scadenza dei termini di versamento. In tal caso sarà la società di persone risultante dalla trasformazione a dover versare l’acconto. Se la trasformazione ha effetto in una data compresa tra il 17 giugno e il 30 novembre, il soggetto IRES dovrà versare la prima rata di acconto Irap, mentre, se la trasformazione ha effetto dopo tale data, deve essere effettuato il versamento di entrambe le rate. La società di persone dovrà effettuare il versamento degli acconti non corrisposti dal soggetto Ires.

TRASFORMAZIONE NELL’AMBITO DELLA STESSA TIPOLOGIA DI SOCIETA’ (società di persone/ capitali)

L’operazione non impatta sulle modalità di calcolo delle imposte e degli acconti: la trasformazione infatti non determina l'interruzione del periodo d'imposta e sarà necessario presentare un’unica dichiarazione dei redditi nei termini ordinari

FUSIONE Gli obblighi di versamento, compresi gli acconti, della società incorporata gravano su quest’ultima se scadenti prima della data di efficacia della fusione. A decorrere da questo termine, tutti i versamenti dovranno essere effettuati dalla società incorporante.

SCISSIONE PARZIALE Tutti gli obblighi di versamento, compreso il versamento degli acconti, rimangono a carico della società che si è scissa.

SCISSIONE TOTALE Gli obblighi di versamento (acconti compresi) gravano: - sulla società che si estingue se devono essere adempiuti

prima della data di efficacia della scissione;

- sulle società beneficiarie se devono essere adempiuti

dopo la data di efficacia della scissione (in base alla

quota di patrimonio netto imputabile proporzionalmente

a ciascuna di esse)

LIQUIDAZIONE Il liquidatore non è tenuto al versamento degli acconti delle imposte sui redditi, salvo nel caso di esercizio provvisorio

n. 22

4 giugno 2015

Copyright 2015 Wolters Kluwer Italia Srl 9

9

Il nuovo ravvedimento operoso

A seguito delle novità introdotte dalla Legge di stabilità 2015, l’istituto del ravvedimento operoso è stato profondamente riformato.

Dopo le modifiche introdotte, le nuove forme di ravvedimento possono essere richiamate nella tabella che segue:

SPRINT - riduzione della sanzione a 1/10, con ulteriore riduzione a 1/15

per giorno di ritardo - ritardi non superiori a 14 giorni dalla commissione della

violazione

PER TUTTI I TRIBUTI

BREVE - riduzione della sanzione a 1/10, - ritardi fino a 30 giorni dalla commissione della violazione

INTERMEDIO - riduzione della sanzione a 1/9, - ritardi entro i 90 giorni dal termine per la presentazione della

dichiarazione o dalla commissione della violazione

LUNGO - riduzione della sanzione a 1/8, - violazione sanata entro il termine per la presentazione della

dichiarazione relativa all’anno in cui la violazione è stata

Allungati i termini entro i quali è possibile ravvedere (solo per i tributi amministrati dall’Agenzia delle entrate): è ora possibile ricorrere al ravvedimento operoso in relazione a tutti i periodi d’imposta ancora accertabili, e non più entro il termine previsto per la presentazione della dichiarazione di redditi relativa al periodo nel quale è stato commesso l’errore

Accessi, ispezioni e verifiche non precludono il ravvedimento (solo per i tributi amministrati dall’Agenzia delle entrate). Non è più possibile ravvedere quando sono stati notificati atti di liquidazione e accertamento

Se è presentata la dichiarazione integrativa pro-Fisco e, contestualmente, avviene il ravvedimento, si allungano i termini per l’accertamento relativamente agli elementi

oggetto di integrazione

Dal 2016 spariscono gli istituti dell’adesione all’invito al contradditorio e al PVC

n. 22

4 giugno 2015

Copyright 2015 Wolters Kluwer Italia Srl 10

10

commessa, o entro un anno dall’omissione in assenza di dichiarazione

ULTRANNUALE - con riduzione della sanzione a 1/7, - violazione sanata entro il termine per la presentazione della

dichiarazione successiva all’anno in cui la violazione è stata commessa o entro 2 anni dalla violazione in assenza di dichiarazione

SOLO PER I TRIBUTI

AMMINISTRATI DALL’AGENZIA

DELLE ENTRATE

LUNGHISSIMO - con riduzione della sanzione a 1/6 - violazione è sanata oltre il termine per la presentazione della

dichiarazione successiva all’anno in cui la violazione è stata commessa oltre 2 anni dalla violazione in assenza di dichiarazione

POST PVC - con riduzione della sanzione a 1/5 - Dopo l’avvenuta notifica di un PVC

La nuova disciplina del ravvedimento operoso ha, sin da subito, sollevato alcune perplessità. Per quel che rileva ai fini della presente trattazione può apparire utile sottolineare la seguente criticità:

IL CASO Mario Rossi non ha versato il secondo acconto Ires per il 2015 entro il termine previsto

(30.11.2015)

Mario Rossi decide di versare il 30.09.2016. Mario Rossi decide di versare il 20.12.2016

Il ravvedimento è avvenuto entro il termine di presentazione della dichiarazione relativa all’anno nel corso del quale è stata commessa la violazione:

Riduzione della sanzione a 1/8

Il ravvedimento è avvenuto entro il termine di 90 giorni successivi al termine di presentazione della dichiarazione:

Riduzione della sanzione ad 1/9

Il Signor Mario Rossi, versando successivamente le imposte, potrebbe godere di un maggior risparmio

in termini di sanzioni

Come chiarito anche nella Circolare Assonime n.15 del 2015 “sembra doversi porre attenzione, ai fini del computo dei 90 giorni previsto dalla fattispecie in esame, al momento della commissione della violazione”.

Si attendono tuttavia chiarimenti ufficiali da parte degli organi preposti

n. 22

4 giugno 2015

Copyright 2015 Wolters Kluwer Italia Srl 11

11

CHECK LIST

Scheda di raccolta dati – Versamenti di imposte dirette e Irap – Soggetti IRES

Termine per

l’approvazione del

bilancio

□120 giorni dalla chiusura dall’esercizio versamento imposte entro il 16 del 6°mese

successivo a quello di chiusura del periodo d'imposta

□maggior termine stabilito dalla legge versamento imposte entro il giorno 16 del mese

successivo a quello di approvazione del bilancio.

Saldo Ires da versare :______________________

Codice tributo 2003

1° Acconto Ires da versare :_________________

Codice tributo 2001

Saldo Irap da versare : _____________________

Codice tributo 3800

1° Acconto Irap da versare:_________________

Codice tributo 3812

Termine per il versamento Ires + Irap : __ /__ / ____

N. SCADENZA INTERESSI IMPORTO OK NOTE

1 0 □

2 0,33% :__________ □

3 0,66% :__________ □

4 0,99 % :__________ □

5 1,32% :__________ □

6 1,65% :__________ □

Esercizio __ /__ / ____ -__ /__ / ____

□ Versamento in un’unica soluzione

□ F24 trasmesso telematicamente il __________

□ F24 consegnato a cliente a mezzo_____________________ il __________

Termine per il versamento Ires + Irap senza maggiorazione: __ /__ / ____

□ si intende beneficiare del maggior termine di 30 giorni (con pagamento dello 0,40%) +30 gg.

□ Versamento rateale

□ Presenza di F24 a zero (solo Entratel/FIsconline)

□ Altre note

_____________________________________________________________________________________

n. 22

4 giugno 2015

Copyright 2015 Wolters Kluwer Italia Srl 12

12

Scheda di raccolta dati – Versamenti IRPEF e IRAP

SOGGETTO TITOLARE DI PARTITA IVA (DAL 16.06.15)

N. SCADENZA INTERESSI IMPORTO OK NOTE

1 16.06.2015 0 □

2 16.07.2015 0,33% :__________ □

3 20.08.2015 0,66% :__________ □

4 16.09.2015 0,99 % :__________ □

5 16.10.2015 1,32% :__________ □

6 16.11.2015 1,65% :__________ □

SOGGETTO TITOLARE DI PARTITA IVA (DAL 16.07.15 con magg. 0,40%)

N. SCADENZA INTERESSI IMPORTO OK NOTE

1 16.07.2015 0 □

2 20.08.2015 0,33% :__________ □

3 16.09.2015 0,66% :__________ □

4 16.10.2015 0,99 % :__________ □

5 16.11.2015 1,32% :__________ □

SOGGETTO NON TITOLARE DI PARTITA IVA (DAL 16.06.15)

N. SCADENZA INTERESSI IMPORTO OK NOTE

1 16.06.2015 0 □

2 30.06.2015 0,16% :__________ □

Saldo Irpef da versare :______________________

Codice tributo 4001

1° Acconto Irpef da versare :_________________

Codice tributo 2001

Saldo Irap da versare : _____________________

Codice tributo 3800

1° Acconto Irap da versare:_________________

Codice tributo 3812

Termine per il versamento IRPEF E IRAP : __ /__ / ____

□ Versamento rateale

□ Versamento in un’unica soluzione

Termine per il versamento senza maggiorazione: 16/06/2015

□ si intende beneficiare del maggior termine di 30 giorni (con pagamento dello 0,40%) +30 gg.

□ F24 trasmesso telematicamente il __________

□ F24 consegnato a cliente a mezzo_____________________ il __________

n. 22

4 giugno 2015

Copyright 2015 Wolters Kluwer Italia Srl 13

13

3 31.07.2015 0,49% :__________ □

4 31.08.2015 0,82 % :__________ □

5 30.09.2015 1,15% :__________ □

6 02.11.2015 1,48% :__________ □

7 30.11.2015 1,81% :__________

SOGGETTO NON TITOLARE DI PARTITA IVA (DAL 16.07.15 con magg. 0,40%)

N. SCADENZA INTERESSI IMPORTO OK NOTE

1 16.07.2015 0 □

2 31.07.2015 0,16% :__________ □

3 31.08.2015 0,49% :__________ □

4 30.09.2015 0,82 % :__________ □

5 02.11.2015 1,15% :__________ □

6 30.11.2015 1,48% :__________

n. 22

4 giugno 2015

Copyright 2015 Wolters Kluwer Italia Srl 14

14

□ Presenza di F24 a zero (solo Entratel/FIsconline)

SCADENZA F24 NOTE

□ Titolare di partita iva (solo Entratel/FIsconline + home banking)

□ Presenza di F24 con compensazione (solo Entratel/FIsconline + home banking)

SCADENZA F24 NOTE

□Comunicato al cliente, provvederà con home banking □ Comunicato al cliente, delega conferita per invio Entratel

□ ________________________________________________

□Comunicato al cliente, provvederà con home banking □ Comunicato al cliente, delega conferita per invio Entratel

□ ________________________________________________

□ Presenza di F24 con compensazione (solo Entratel/FIsconline + home banking)

SCADENZA F24 NOTE

□Comunicato al cliente, provvederà con home banking □ Comunicato al cliente, delega conferita per invio Entratel

□ ________________________________________________

□Comunicato al cliente, provvederà con home banking □ Comunicato al cliente, delega conferita per invio Entratel

□ ________________________________________________

□ Presenza di F24 >1.000 euro (solo Entratel/FIsconline + home banking)

SCADENZA F24 NOTE

□Comunicato al cliente, provvederà con home banking □ Comunicato al cliente, delega conferita per invio Entratel

□ ________________________________________________

□Comunicato al cliente, provvederà con home banking □ Comunicato al cliente, delega conferita per invio Entratel

□ ________________________________________________

□ Altre note

_____________________________________________________________________________________

n. 22

4 giugno 2015

Copyright 2015 Wolters Kluwer Italia Srl 15

15

Scheda di raccolta dati – Ravvedimento tardivo versamento imposte Unico

Tributo Data scadenza Data versamento Giorni di ritardo

Codice tributo

Descrizione

SANZIONI

Termine versamento Sanzione Importo sanzione

□ Ritardo non superiori a 14 giorni 0,2% x gg.ritardo

□ Ritardo fino a 30 giorni 3%

□ Ritardo entro i 90 giorni dalla commissione della violazione

3,33%

□ Ravvedimento entro il termine per la presentazione della dichiarazione relativa all’anno in cui la violazione è stata commessa

3,75%

□ Ravvedimento entro il termine per la presentazione della dichiarazione successiva all’anno in cui la violazione è stata commessa

4,29%

□ Ravvedimento oltre il termine per la presentazione della dichiarazione successiva all’anno in cui la violazione è stata commessa

5%

□ Ravvedimento dopo l’avvenuta notifica di un PVC

6%

(R) Tasso di interesse

(C) Importo da versare

(N) Numero di giorni

(I ) interessi C X R X N / 365

□ Dal 01.01.2012 al 31.12.2012

2,50

□ Dal 01.01.2013 al 31.12.2013

2,50

□ Dal 01.01.2014 al 31.12.2014

1

□ Dal 01.01.2015 al 31.12.2015

0,5

TOTALE INTERESSI

Codice tributo Importo

Imposta

Sanzioni

Interessi

Contribuente: ___________________________________________________________________________________

n. 22

4 giugno 2015

Copyright 2015 Wolters Kluwer Italia Srl 16

16

DA SAPERE

Ravvedimento operoso: primi chiarimenti dell’Agenzia delle Entrate

di Luigi Lovecchio (tratto da ilFisco n. 13/2015)

I primi chiarimenti contenuti nella circolare dell’Agenzia delle Entrate n. 6/E del 2015

sulla nuova disciplina del ravvedimento operoso non toccano molte delle questioni critiche

che solleva la nuova formulazione legislativa. Uno dei temi che è rimasto sullo sfondo, e

che dovrà essere affrontato nella futura circolare illustrativa del nuovo istituto, riguarda

la definizione degli effetti delle dichiarazioni tardive a favore e a sfavore del

contribuente, ed i loro rapporti con il nuovo ravvedimento.

1. Premessa

La profonda riscrittura della disciplina del ravvedimento, di cui all’ art. 13 del D.Lgs. n.

472/1997, operata dalla legge di stabilità 2015 (L. n. 190/2014), stimola numerose riflessioni

sulla mutata natura dell’istituto e sulle ricadute applicative della novella. Per questo motivo,

sono molto attesi i chiarimenti dell’Agenzia delle Entrate che dovranno giungere dalla

circolare, che si attende corposa, illustrativa delle modifiche apportate. A ciò si aggiunga che,

trattandosi di un istituto finalizzato a prevenire i contrasti con l’Amministrazione finanziaria,

risulta particolarmente forte l’interesse degli operatori ad una attuazione condivisa dello

stesso. Con la circolare 19 febbraio 2015, n. 6/E, contenente le risposte fornite dall’Agenzia

delle Entrate in occasione di una manifestazione organizzata dalla stampa specializzata, sono

stati diffusi i primi chiarimenti in materia che tuttavia non toccano molte delle questioni

critiche che solleva la nuova formulazione legislativa.

2. Rapporti tra ravvedimento e cumulo giuridico

Con la prima risposta, l’Agenzia delle Entrate conferma che, in sede di ravvedimento, il

contribuente deve regolarizzare tutte le violazioni commesse, senza potersi auto liquidare il

cumulo giuridico, che è invece istituto rimesso all’attività impositiva dell’Amministrazione

finanziaria. Ne deriva che, prima di avvalersi della regolarizzazione agevolata, occorre

eseguire il confronto con la sanzione unitaria che scaturirebbe dall’accertamento, poiché in

taluni casi quest’ultima potrebbe rivelarsi più favorevole rispetto alla prima.

La modifica della legge di stabilità potrebbe peraltro rappresentare l’occasione per rivisitare le

considerazioni espresse in passato in ordine alla individuazione delle violazioni da

ricomprendere nella regolarizzazione spontanea. È stato infatti sostenuto che tra queste, in

caso, ad esempio, di omessa fatturazione, vi rientri anche l’omesso o parziale versamento

dell’Iva derivante dalla liquidazione periodica. Si direbbe che secondo l’Agenzia delle Entrate

il ravvedimento si risolva in una sorta di “ritorno indietro nel tempo”, di modo che il

n. 22

4 giugno 2015

Copyright 2015 Wolters Kluwer Italia Srl 17

17

contribuente sia posto nella condizione di eseguire tutti gli adempimenti che avrebbe eseguito

se non avesse commesso all’epoca la violazione tributaria. Si tratta in realtà di una lettura del

tutto infondata, posto che lo scopo del ravvedimento è invece quello di prevenire la

contestazione dell’Amministrazione finanziaria, sanando in anticipo l’illecito amministrativo,

con il pagamento di una sanzione ridotta. Ne deriva che le violazioni da regolarizzare sono

quelle e solo quelle che il Fisco ha il potere di sanzionare, e cioè, nell’esempio proposto,

l’omessa fatturazione e l’infedele dichiarazione, non anche l’omesso versamento, atteso che la

previsione sanzionatoria di cui all’ art. 13 del D.Lgs. n. 471/1997, riguarda unicamente

l’imposta risultante dalla dichiarazione, non certo l’imposta accertata.

Inoltre, considerato che gli ultimi chiarimenti operativi generali sulle modalità di applicazione

del cumulo giuridico risalgono al 2001, potrebbe essere il caso di riprendere l’argomento in

tutta la sua complessità, anche al fine di rivedere, se del caso, alcuni punti critici che

richiedono una adeguata riflessione. Si pensi, ad esempio, alla previsione di cui all’ art. 12,

comma 5, del D.Lgs. n. 472/1997, riferita alle violazioni della stessa indole commesse in

annualità diverse. La prassi dell’Agenzia delle Entrate sembra correlare tale disposizione alle

fattispecie di cumulo indicate nei primi due commi del medesimo art. 12, ovverosia il concorso

formale, il concorso materiale formale e la continuazione. In realtà, nella lettera del suddetto

comma 5 non vi è traccia di tale collegamento, di tal che ben potrebbe concludersi, tutt’al

contrario, che si tratta di una fattispecie di cumulo giuridico che potrebbe anche funzionare in

via del tutto autonoma rispetto alle altre. Se così fosse, le conseguenze sarebbero molto

rilevanti, poiché tipologie di illecito che, all’interno di uno stesso periodo d’imposta, non

potrebbero beneficiare della sanzione unica, in quanto non riconducibili alle tre ipotesi

tipizzate, se ricorrenti in una pluralità di annualità vi potrebbero rientrare, per il tramite del

ridetto comma 5 dell’ art. 12 del D.Lgs. n. 472/1997. Si pensi, ad esempio, al reiterato omesso

versamento di imposte o all’omessa effettuazione e versamento di ritenute. In questo senso,

peraltro, sembra essere la giurisprudenza sinora prevalente della Corte di Cassazione, in

materia di tributi locali.

3. Distinzione tra tributi periodici e non ai fini della individuazione dei termini del ravvedimento

L’Agenzia delle Entrate ha altresì confermato che la distinzione tra tributi con obbligo di

dichiarazione periodica e tributi senza obbligo rimane ancorata ai criteri già enucleati con la

fondamentale circolare n. 180/E del 1998. Si tratta in realtà di una distinzione che dovrebbe

forse più correttamente articolarsi tra i tributi con presupposto a maturazione periodica e i

tributi d’atto, come le imposte indirette sui trasferimenti.

Detta classificazione, oltre che rilevare tradizionalmente ai fini della determinazione del

“vecchio” termine lungo del ravvedimento, è oggi sussunta anche nell’ambito della nuova

previsione di regolarizzazione, di cui all’ art. 13, lett. a bis), del D.Lgs. n. 472/1997,

applicabile alla generalità delle entrate tributarie, anche non erariali, che si ottiene con la

sanzione ridotta ad un nono. Senonchè è evidente che in molti casi di violazioni afferenti a

tributi periodici la previsione in esame presenta criticità difficilmente superabili. Si tratta tra

le altre delle violazioni riferite agli obblighi di versamento, poiché non è affatto chiaro come

operi il nuovo termine di novanta giorni dalla presentazione della dichiarazione. Si pensi in

particolare al mancato versamento della seconda rata di acconto Irpef, scaduta a fine

novembre 2014. E’ evidente che la sanatoria in esame non possa perfezionarsi entro novanta

n. 22

4 giugno 2015

Copyright 2015 Wolters Kluwer Italia Srl 18

18

giorni dal modello UNICO 2015, poiché se così fosse la regolarizzazione eseguita entro il

termine della denuncia relativa all’anno di commissione della violazione costerebbe di più di

quella attuata dopo novanta giorni da tale termine, in stridente contrasto con la struttura

della disciplina del ravvedimento. D’altro canto, anche il riferimento ai novanta giorni dalla

precedente dichiarazione, nell’esempio fatto il modello UNICO 2014, andrebbe a sovrapporsi

con il ravvedimento breve.

In effetti, l’unica via interpretativa per risolvere l’impasse sarebbe quella di scindere le

violazioni dichiarative da quelle non dichiarative e di riferire così solo alle prime il termine di

novanta giorni dalla scadenza della denuncia periodica, ma è evidente che in questo modo si

forzerebbe forse oltre misura il dato letterale della norma.

Anche su tale questione, pertanto, occorrono istruzioni tempestive dalle Entrate, tenuto

conto, peraltro, che i novanta giorni dalla violazione, in alcuni casi, sono già decorsi.

4. Determinazione e portata delle nuove cause ostative

L’Agenzia delle Entrate ha confermato quanto già rilevato nella precedente circolare n. 18/E

del 2011, in ordine alla portata ostativa degli avvisi bonari, emessi in esito alla procedura di

cui agli artt. 36-bis e 36-ter del D.P.R. n. 600/1973. Vale innanzitutto ricordare come, per

effetto della novella di cui alla legge di stabilità 2015, il ravvedimento non trovi più

impedimenti dalla conoscenza di atti istruttori della procedura di controllo, quali ad esempio il

questionario, che anzi potrebbe rappresentare un incentivo a ricorrere alla regolarizzazione

agevolata, peraltro, senza aggravi di sorta in termini di sanzioni. L’unica eccezione è

rappresentata dalla consegna del pvc che però incide solo sull’entità della sanzione ridotta da

versare. Le nuove cause ostative sono pertanto rappresentate dalla notifica di avvisi di

accertamento o di liquidazione e di avvisi bonari. A quest’ultimo riguardo, la circolare n. 6/E

del 2015 ribadisce che gli avvisi bonari impediscono la regolarizzazione delle sole violazioni

riscontrabili con le suddette procedure di controllo. Ne consegue, pertanto, che in presenza di

un avviso bonario nulla si oppone a che il contribuente provveda a sanare, ad esempio,

l’omessa fatturazione di ricavi.

Il medesimo documento di prassi, inoltre, precisa che tra le cause ostative rientrano, sebbene

non menzionate nella norma, anche gli avvisi di recupero dei crediti d’imposta e gli atti di

irrogazione delle sanzioni, stante la loro innegabile natura di provvedimenti impositivi veri e

propri. L’affermazione pare condivisibile, con una doverosa puntualizzazione. Trattandosi di

provvedimenti per loro natura a raggio operativo limitato, essendo gli stessi riferibili

esclusivamente a violazioni della normativa sui crediti d’imposta nonché alle violazioni non

correlate al tributo, la loro portata ostativa deve essere corrispondentemente circoscritta a

tali tipologie di violazioni, e non può essere generalizzata. Detta conclusione appare del tutto

coerente con l’interpretazione sistematica della disciplina di legge, atteso che neppure per gli

avvisi bonari la norma dell’ art. 13 del D.Lgs. n. 472/1997 esplicita il raggio di operatività

dell’impedimento alla regolarizzazione agevolata. Risulterebbe quindi irragionevole

discriminare gli effetti degli avvisi bonari rispetto a quelli degli avvisi di recupero e degli atti

di irrogazione di sanzione, nel totale silenzio della legge.

Al contrario, la notifica di un atto di accertamento, propriamente inteso, dovrebbe essere

considerato ostativo tout court della procedura del ravvedimento, limitatamente, beninteso,

all’annualità accertata.

n. 22

4 giugno 2015

Copyright 2015 Wolters Kluwer Italia Srl 19

19

5. Regolarizzazione da pvc

Il documento di prassi, a proposito del ravvedimento eseguito in recepimento parziale dei

rilievi contestati in un pvc, osserva che il contribuente, in tale eventualità, dovrà trasmettere

un documento esplicativo delle integrazioni eseguite nella dichiarazione inviata tardivamente.

Del tutto condivisibilmente, l’Agenzia delle Entrate precisa che la regolarizzazione derivante

dal pvc resta una ipotesi di ravvedimento e non si tramuta nella definizione, neppure parziale,

di tale documento istruttorio. Ne consegue che nulla osta che il contribuente decida di

regolarizzare non solo singole fattispecie di violazioni, ma anche porzioni di queste, sulla base

di valutazioni del tutto prive di pregiudiziali condizionamenti legislativi.

6. Efficacia delle nuove disposizioni

La circolare conferma infine che la nuova disciplina trova applicazione anche con riferimento

alle violazioni commesse sino alla fine del 2014, a condizione ovviamente che non si sia già

verificata taluna delle condizioni ostative.

7. Dichiarazioni tardive a favore e a sfavore: rapporti con la nuova disciplina

Uno dei temi che è rimasto sullo sfondo e che dovrà essere affrontato nella futura circolare

illustrativa del nuovo istituto riguarda la definizione degli effetti delle dichiarazioni presentate

ai sensi dell’ art. 2, commi 8 e 8-bis, del D.P.R. n. 322/1998, ed i loro rapporti con il nuovo

ravvedimento.

La modifica apportata dalla L. n. 190/2014 al suddetto comma 8 dell’art. 2 è consistita nella

inserzione della frase “ferma restando l’applicazione dell’ art. 13 del D.Lgs. n. 472/1997”. Si

tratta in realtà di una variazione che potrebbe anche rivelarsi neutra, in quanto meramente

confermativa della autonomia della disciplina del ravvedimento rispetto alla facoltà della

presentazione integrativa. Detto in altri termini, anche alla luce della modifica sopra

riportata, sembra corretto affermare che la dichiarazione tardiva può intervenire sia

nell’ambito del ravvedimento sia al di fuori di questo, ad esempio, allo scopo di correggere

errori commessi a sfavore del contribuente.

Sotto quest’ultimo profilo, va salutato con favore l’ultimo orientamento della Corte di

Cassazione, si spera definitivo, che, dopo diversi infelici tentativi di inquadramento della

questione afferente la rettificabilità della dichiarazione, ha concluso per la piena emendabilità

della stessa, entro i termini stabiliti dall’ art. 38 del D.P.R. n. 602/1973. Si legge infatti in tale

pronuncia che l’unica finalità della dichiarazione correttiva presentata nei termini stabiliti

nell’ art. 2, comma 8-bis, del D.P.R. n. 322/1998, è quella di consentire il recupero in

compensazione del credito emergente dalla stessa, non già quella di esaurire le ipotesi di

correzione degli errori commessi dal contribuente a suo sfavore. Tanto, alla luce dei

fondamentali principi di capacità contributiva e di indisponibilità dell’obbligazione tributaria.

Ma se l’origine del diritto del contribuente alla rettifica della dichiarazione a suo favore risiede

in fondamentali principi costituzionali è evidente come esso debba potersi esplicare

pienamente, sia che la correzione si traduca nella richiesta di rimborso di un versamento

indebito sia che si tratti, ad esempio, della evidenziazione di una maggiore perdita d’esercizio

ovvero di un credito d’imposta più elevato. In tale ottica, l’istanza di rimborso rappresenta un

n. 22

4 giugno 2015

Copyright 2015 Wolters Kluwer Italia Srl 20

20

semplice strumento per l’attuazione del diritto del contribuente che non può di certo

escludere altre modalità operative, laddove la prima si riveli meno efficace o, in concreto,

senz’altro inutile. In questa direzione si iscrive la procedura innovativa delineata nella

circolare n. 31/E del 2013, citata in nota, che, seppure non contemplando la trasmissione di

dichiarazioni tardive a favore del contribuente, individua comunque una scansione operativa

che, attraverso la presentazione della sola dichiarazione correttiva finale di sintesi dei risultati

delle rettifiche apportate nelle dichiarazioni precedenti, consente una completa soddisfazione

dei diritti del soggetto passivo. Peraltro, considerata la portata fondamentale della facoltà di

ritrattazione della dichiarazione, in forza dei sopra ricordati principi costituzionali, è evidente

come la prassi disegnata dall’Agenzia delle Entrate nel 2013 sia adottabile nei riguardi della

generalità degli errori commessi dal contribuente, non solo quelli di natura contabile.

8. Conclusioni

In definitiva, è venuto il momento di affermare senza più ritrosie e opposizione di ostacoli

procedurali di tipo formalistico il diritto del soggetto passivo a rettificare a proprio favore la

dichiarazione tributaria, entro il termine decadenziale stabilito dalla legge, sia attraverso la

presentazione dell’istanza di rimborso sia per il tramite di una dichiarazione correttiva tardiva,

anche laddove la rettifica non si risolva in una domanda “restitutoria” dell’interessato. Vi è da

augurarsi che l’Agenzia delle Entrate colga l’occasione offerta dalle nuove disposizioni in

materia di ravvedimento per concludere coerentemente il percorso positivamente avviato con

la ridetta circolare n. 31/E del 2015.

n. 22

4 giugno 2015

Copyright 2015 Wolters Kluwer Italia Srl 21

21

NOTIZIE DELLA SETTIMANA

FISCO Ace – Nuovi chiarimenti dall’Agenzia delle entrate

L’eccedenza dell’agevolazione Ace può essere utilizzata come credito d’imposta, non solo ai fini Ires, ma anche ai fini Irap. Questa una delle precisazioni contenute nella circolare, che fornisce chiarimenti sulle modifiche introdotte dal D.L. n. 91/2014 (Decreto crescita e competitività). Per quanto riguarda la disciplina antielusiva, al fine di evitare un’eccessiva penalizzazione nei confronti dei contribuenti esteri, anche se soggetti localizzati in paesi che non aderiscono ai protocolli di scambio di informazioni fiscali, l’Agenzia valuterà la possibilità di accogliere le istanze di disapplicazione in assenza di fenomeni di duplicazione del beneficio Ace.

Agenzia delle entrate, Circ. 3.6.2015 n. 21/E

Nuovo modello AA9/12: tra minimi e nuovo regime forfetario

L’Agenzia delle Entrate ha approvato il modello AA9/12, con le istruzioni e le specifiche tecniche per la trasmissione telematica dei dati, da utilizzare per le dichiarazioni di inizio attività, variazione dati o cessazione attività ai fini IVA delle persone fisiche: il modello recepisce la proroga del regime di vantaggio per i giovani imprenditori. Via libera anche alle istruzioni e alle specifiche tecniche per la compilazione del modello AA7/10, da utilizzare per la domanda di attribuzione del numero di codice fiscale e dichiarazioni di inizio attività, variazione dati o cessazione attività ai fini IVA dei soggetti diversi dalle persone fisiche.

Agenzia delle entrate, Provv.3.6.2015

IVA non dovuta sui canoni derivanti dalla gestione del demanio marittimo

In tema di operazioni imponibili ai fini dell’imposta sul valore aggiunto, i canoni derivanti dalla gestione del demanio marittimo sono esclusi dal pagamento dell'IVA, in quanto tutte le operazioni, da un punto di vista soggettivo, sono effettuate dall’Autorità portuale, che non è un soggetto passivo IVA, in quanto ente pubblico non economico, ed essendo tale attività ricompresa nelle finalità istituzionali dell'ente non commerciale. I canoni derivanti dalla gestione del demanio marittimo sono esclusi dal pagamento dell'IVA.

Cass, sez. trib., sentenza 29.5.2015, n. 11261

Registro fisso sugli atti di redistribuzione di aree tra co-lottizzanti

Gli atti di redistribuzione di aree tra co-lottizzanti, stipulati dopo il 12 novembre 2014, beneficiano delle agevolazioni previste in materia di imposta di registro, applicabile in misura fissa e dell’esenzione dalle imposte ipocatastali. Gli atti in questione, inoltre, non rientrano nel campo di applicazione dell’IVA.

Agenzia delle entrate, Ris. 29.5.2015, n. 56/E

n. 22

4 giugno 2015

Copyright 2015 Wolters Kluwer Italia Srl 22

22

LAVORO TFR scarsa adesione dei lavoratori

Su un campione di 1 milione di lavoratori, la scelta di liquidare il TFR in busta paga è stata effettuata solo da 567, ossia lo 0,0567%. E’ questo il risultato dell’adesione dei lavoratori registrata a quasi due mesi di vigenza dell’articolo 1, commi da 26 a 35 della legge 23 dicembre 2014, n.190 (Legge di Stabilità 2015).

Fondazione Studi Consulenti del Lavoro, comunicato stampa 29.5.2015

Licenziamento disciplinare: contestazione senza schemi rigidi

In tema di licenziamento disciplinare il carattere della specificità della contestazione non richiede l'osservanza di schemi prestabiliti e rigidi. La specificità della contestazione è integrata quando sono fornite le indicazioni necessarie ed essenziali per individuare, nella sua materialità, il fatto o i fatti nei quali il datore di lavoro abbia ravvisato infrazioni disciplinari o comunque comportamenti in violazione dei doveri previsti dalla legge.

Cass, sez. lavoro, sentenza 29.5.2015 n. 11206

IMPRESA Nuovo limite del capitale nelle S.p.a.

Il capitale minimo per la costituzione di una società per azioni - S.p.a. si riduce a 50.000 euro; non è più obbligatoria la nomina dell’organo di controllo o del revisore nel caso in cui la S.r.l. presenti un capitale sociale nominale non inferiore a quello minimo stabilito per le S.p.a. (50.000 euro). Sono queste alcune delle modifiche di maggiore impatto introdotte nel Codice civile dal decreto Competitività, illustrate da Assonime.

Assonime, Circ. 29.5.2015, n. 17

Distributori di carburanti: verifiche inventariali. Prove con doppio decalitro

Le verifiche inventariali presso gli impianti di distribuzione dei carburanti, condotte per fini

erariali e per controllare il rispetto delle norme in materia di accise, hanno evidentemente fra i

propri presupposti anche il riscontro delle quantità di carburanti erogate e della correttezza

della relativa misura. In relazione ai limitati fini di verifiche in cui il controllo della regolarità

della misura ha esclusiva valenza fiscale e tributaria, sono in corso di distribuzione presso gli

Uffici delle dogane e presso le Aree Accise delle Strutture di Vertice di secondo livello serbatoi

campione da 20 litri (i cosiddetti “doppi decalitri”) per la verifica dei distributori di carburante

al fine di accertare il corretto funzionamento dei totalizzatori azzerabili e non azzerabili della

quantità erogata

Agenzia delle dogane e dei monopoli, Circ. n. 5/D del 3 giugno 2015

n. 22

4 giugno 2015

Copyright 2015 Wolters Kluwer Italia Srl 23

23

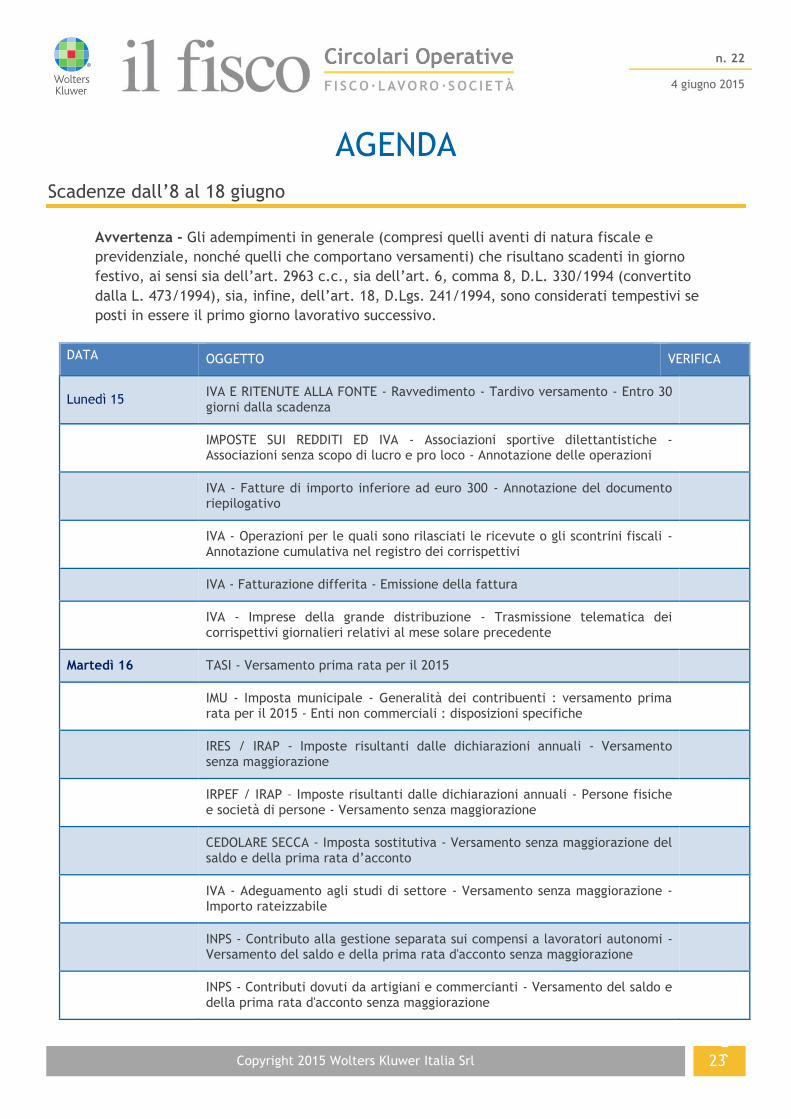

AGENDA

Scadenze dall’8 al 18 giugno

Avvertenza - Gli adempimenti in generale (compresi quelli aventi di natura fiscale e

previdenziale, nonché quelli che comportano versamenti) che risultano scadenti in giorno

festivo, ai sensi sia dell’art. 2963 c.c., sia dell’art. 6, comma 8, D.L. 330/1994 (convertito

dalla L. 473/1994), sia, infine, dell’art. 18, D.Lgs. 241/1994, sono considerati tempestivi se

posti in essere il primo giorno lavorativo successivo.

DATA OGGETTO VERIFICA

Lunedì 15 IVA E RITENUTE ALLA FONTE - Ravvedimento - Tardivo versamento - Entro 30 giorni dalla scadenza

IMPOSTE SUI REDDITI ED IVA - Associazioni sportive dilettantistiche - Associazioni senza scopo di lucro e pro loco - Annotazione delle operazioni

IVA - Fatture di importo inferiore ad euro 300 - Annotazione del documento riepilogativo

IVA - Operazioni per le quali sono rilasciati le ricevute o gli scontrini fiscali - Annotazione cumulativa nel registro dei corrispettivi

IVA - Fatturazione differita - Emissione della fattura

IVA - Imprese della grande distribuzione - Trasmissione telematica dei corrispettivi giornalieri relativi al mese solare precedente

Martedì 16 TASI - Versamento prima rata per il 2015

IMU - Imposta municipale - Generalità dei contribuenti : versamento prima rata per il 2015 - Enti non commerciali : disposizioni specifiche

IRES / IRAP - Imposte risultanti dalle dichiarazioni annuali - Versamento senza maggiorazione

IRPEF / IRAP – Imposte risultanti dalle dichiarazioni annuali - Persone fisiche e società di persone - Versamento senza maggiorazione

CEDOLARE SECCA - Imposta sostitutiva - Versamento senza maggiorazione del saldo e della prima rata d’acconto

IVA - Adeguamento agli studi di settore - Versamento senza maggiorazione - Importo rateizzabile

INPS - Contributo alla gestione separata sui compensi a lavoratori autonomi - Versamento del saldo e della prima rata d'acconto senza maggiorazione

INPS - Contributi dovuti da artigiani e commercianti - Versamento del saldo e della prima rata d'acconto senza maggiorazione

n. 22

4 giugno 2015

Copyright 2015 Wolters Kluwer Italia Srl 24

24

IMPOSTE SUI REDDITI - Ritenute alla fonte – Versamento

ADDIZIONALI REGIONALE E COMUNALE ALL'IRPEF - Redditi di lavoro dipendente e assimilati - Versamento

RITENUTE / ADDIZIONALI / IVA - Enti pubblici - Versamento delle ritenute alla fonte, delle addizionali e dell’Iva periodica

IRAP - Amministrazioni dello Stato ed enti pubblici - Versamento dell’acconto mensile

IMPOSTA SULLE TRANSAZIONI FINANZIARIE – c.d. “Tobin Tax” - Versamento

REDDITI DI NATURA FINANZIARIA - Imposta sostitutiva - Versamento

REDDITI DI NATURA FINANZIARIA - Ritenuta d’acconto – Versamento

BANCHE - Versamento in acconto delle ritenute operate

IVA - Imposta risultante dalla dichiarazione annuale – Rateizzazione

IVA - Contribuenti mensili - Mese di maggio 2015 - Versamento – Pubbliche amministrazioni - Versamento dell’imposta da split payment

IMPOSTA SUGLI INTRATTENIMENTI - Attività svolte a carattere continuativo - Versamento

INPS - Contributo alla gestione separata – Versamento

ACCISE - Versamento imposta