PAESE: GERMANIA - esteri.it · petrolio, e delle materie prime, e dagli effetti che ne derivano...

26

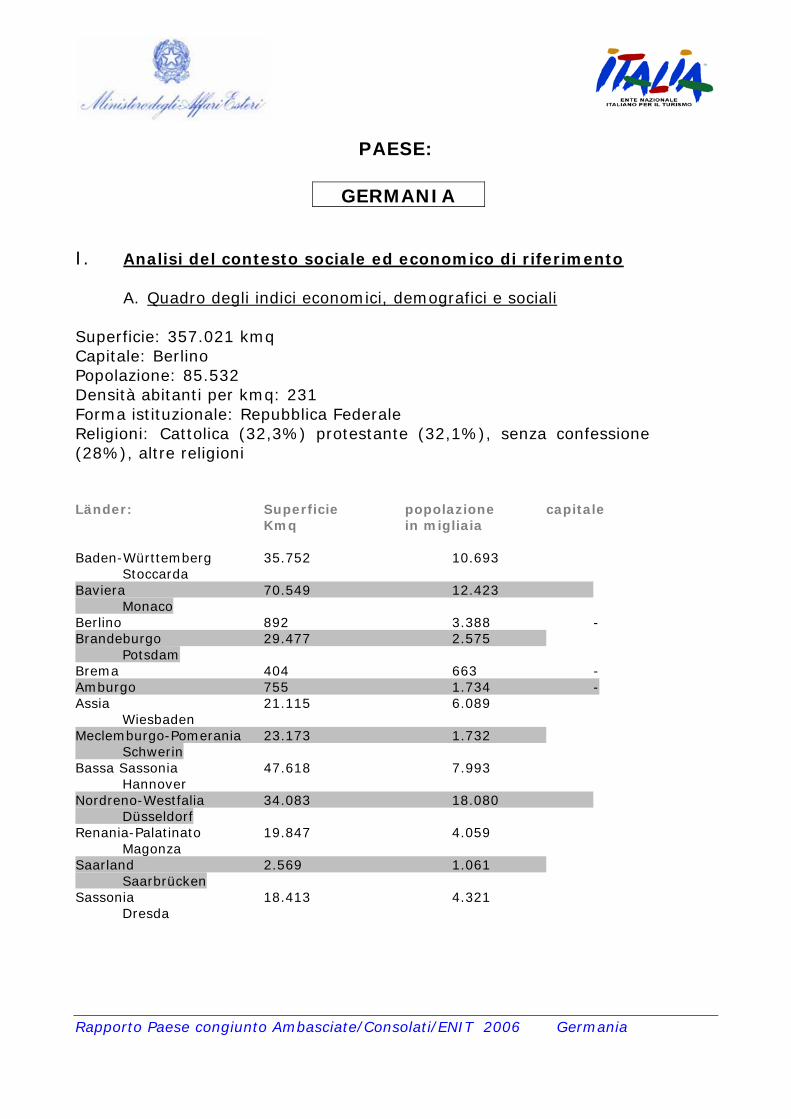

Rapporto Paese congiunto Ambasciate/Consolati/ENIT 2006 Germania PAESE: GERMANIA I. Analisi del contesto sociale ed economico di riferimento A. Quadro degli indici economici, demografici e sociali Superficie: 357.021 kmq Capitale: Berlino Popolazione: 85.532 Densità abitanti per kmq: 231 Forma istituzionale: Repubblica Federale Religioni: Cattolica (32,3%) protestante (32,1%), senza confessione (28%), altre religioni Länder: Superficie popolazione capitale Kmq in migliaia Baden-Württemberg 35.752 10.693 Stoccarda Baviera 70.549 12.423 Monaco Berlino 892 3.388 - Brandeburgo 29.477 2.575 Potsdam Brema 404 663 - Amburgo 755 1.734 - Assia 21.115 6.089 Wiesbaden Meclemburgo-Pomerania 23.173 1.732 Schwerin Bassa Sassonia 47.618 7.993 Hannover Nordreno-Westfalia 34.083 18.080 Düsseldorf Renania-Palatinato 19.847 4.059 Magonza Saarland 2.569 1.061 Saarbrücken Sassonia 18.413 4.321 Dresda

Transcript of PAESE: GERMANIA - esteri.it · petrolio, e delle materie prime, e dagli effetti che ne derivano...

Rapporto Paese congiunto Ambasciate/Consolati/ENIT 2006 Germania

PAESE:

GERMANIA

I. Analisi del contesto sociale ed economico di riferimento

A. Quadro degli indici economici, demografici e sociali

Superficie: 357.021 kmq Capitale: Berlino Popolazione: 85.532 Densità abitanti per kmq: 231 Forma istituzionale: Repubblica Federale Religioni: Cattolica (32,3%) protestante (32,1%), senza confessione (28%), altre religioni Länder: Superficie popolazione capitale Kmq in migliaia Baden-Württemberg 35.752 10.693 Stoccarda Baviera 70.549 12.423 Monaco Berlino 892 3.388 - Brandeburgo 29.477 2.575 Potsdam Brema 404 663 - Amburgo 755 1.734 - Assia 21.115 6.089 Wiesbaden Meclemburgo-Pomerania 23.173 1.732 Schwerin Bassa Sassonia 47.618 7.993 Hannover Nordreno-Westfalia 34.083 18.080 Düsseldorf Renania-Palatinato 19.847 4.059 Magonza Saarland 2.569 1.061 Saarbrücken Sassonia 18.413 4.321

Dresda

Rapporto Paese congiunto Ambasciate/Consolati/ENIT 2006 Germania

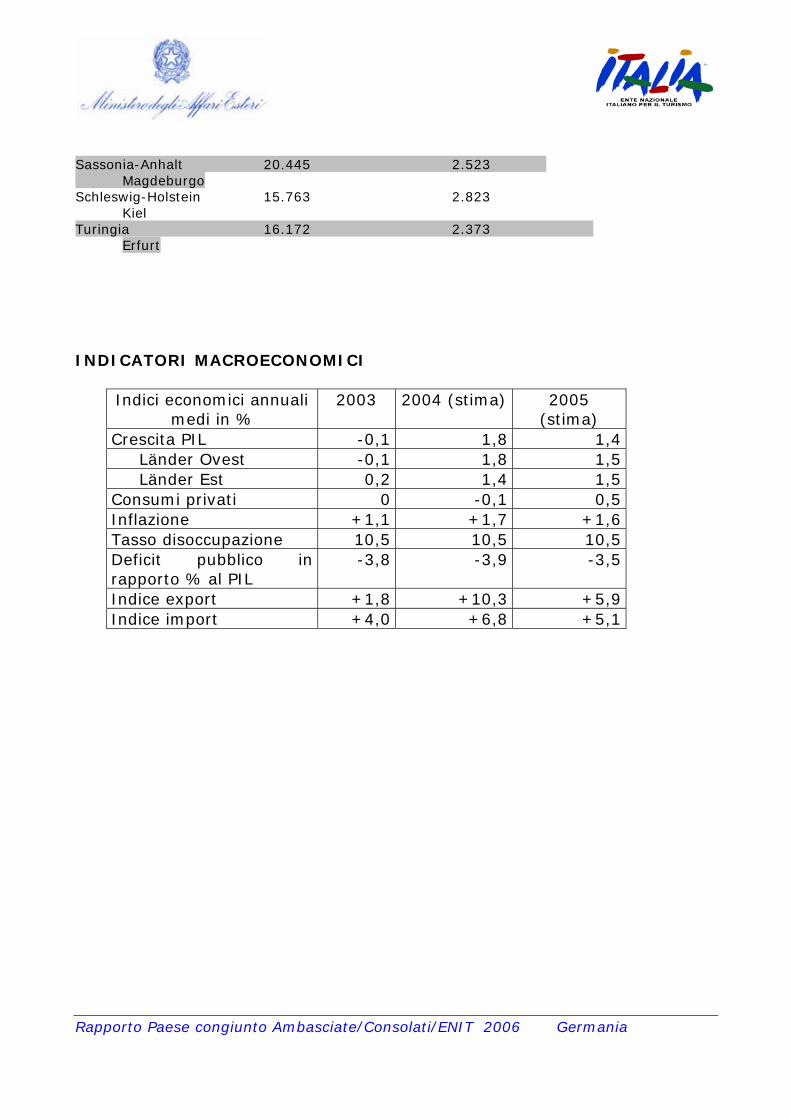

Sassonia-Anhalt 20.445 2.523 Magdeburgo Schleswig-Holstein 15.763 2.823

Kiel Turingia 16.172 2.373

Erfurt INDICATORI MACROECONOMICI

Indici economici annuali medi in %

2003 2004 (stima) 2005 (stima)

Crescita PIL -0,1 1,8 1,4 Länder Ovest -0,1 1,8 1,5 Länder Est 0,2 1,4 1,5 Consumi privati 0 -0,1 0,5 Inflazione +1,1 +1,7 +1,6 Tasso disoccupazione 10,5 10,5 10,5 Deficit pubblico in rapporto % al PIL

-3,8 -3,9 -3,5

Indice export +1,8 +10,3 +5,9 Indice import +4,0 +6,8 +5,1

Rapporto Paese congiunto Ambasciate/Consolati/ENIT 2006 Germania

B. Situazione attuale e previsioni per il biennio seguente

I rapporti sulle prospettive economiche, tra cui da ultimo quello del Consiglio dei saggi1, confermano la sostanziale fuoriuscita dell’economia tedesca dalla moderata recessione che aveva caratterizzato il 2003. Nel 2004 si prevede una crescita economica dell’1.8%, ma nel 2005 un tasso più moderato (1.4%). A fronte dall’attuale perdurante situazione di crisi dei consumi interni la crescita è trainata essenzialmente dalla domanda esterna, ovvero da una forte dinamica esportativa soprattutto di prodotti di origine industriale. La ripresa appare pertanto fortemente condizionata da fattori esogeni, tra cui dalle difficoltà suscitate dalla rivalutazione dell’Euro, dall’aumento del prezzo del petrolio, e delle materie prime, e dagli effetti che ne derivano sulla congiuntura mondiale, nonché in particolare dalle incertezze sulla sostenibilità della crescita in America e in Cina dove tra l’altro la Repubblica Federale ha investito fortemente. Il tasso di inflazione è ancorato all’1%. La dinamica del consumo è stagnante dal 2001 . Nel 2004 si è assistito ad una ulteriore riduzione dei consumi privati (-0.1%).

Secondo gli analisti tale situazione trarrebbe origine da una reazione spontanea del pubblico provocata dalla difficile dinamica della disoccupazione e dall’andamento decrescente del potere di acquisto, dal maggior peso della contribuzione sociale, anche nella prospettiva di un invecchiamento della popolazione. L’analisi economica tende a ritenere che il negativo andamento dei consumi sia un dato strutturale ed aciclico. Anche nella RFT si assiste ad dinamica di invecchiamento della popolazione, che solo parzialmente viene compensata dall’immigrazione.

Le riforme strutturali varate all’inizio dell’attuale legislatura non sono state messe in discussione dal governo, nonostante le ripercussioni negative sia sul fronte interno del partito socialdemocratico (è maturata una spaccatura rispetto ad un’ala del partito che ha preso le distanze dalle riforme), sia su quello degli ultimi scrutini elettorali (quello europeo e in Sassonia e Brandeburgo). La capacità del governo di arrivare fino alla fine dell’attuale legislatura sembra dipendere essenzialmente dai risultati dei prossimi scrutini previsti in alcuni Laender, da cui dipende la capacità della CDU di giungere ad una maggioranza assoluta dei voti nella Camera degli Stati (Bundesrat).

1 Previsto da una legge del 1963 raggruppa 5 esperti che predispongono rapporti periodici sulla politica economica. (http://www.sachverstaendigenrat-wirtschaft.de/). L’ultimo rapporto annuale è stato messo a punto il 12 novembre 2004.

Rapporto Paese congiunto Ambasciate/Consolati/ENIT 2006 Germania

I problemi più gravi sono costituiti dal perdurante forte tasso di disoccupazione (13.8% della popolazione attiva), dall’insoddisfacente competitività del lavoro, che provoca un fenomeno di outsourcing assai diffuso, anche se la competitività globale del sistema è nel complesso salvaguardata, da un calo demografico che rende complesso il finanziamento della previdenza sociale, dalla difficoltà del governo di rispettare i limiti fissati dal patto di stabilità e sviluppo all’indebitamento pubblico che sono stati disattesi a partire dal 2002, nonché dalla situazione nei nuovi Bundesländer. A distanza di quasi 15 anni dalla riunificazione perdura una grave dicotomia: mentre il PIL medio nei Länder occidentali, nel 2003, è stato pari a -0,2%, nei nuovi Länder ha registrato valori positivi (dal +0,5% al +1,7%, ad eccezione di Berlino). Sul fronte del mercato del lavoro, tuttavia, sussistono discrepanze notevoli: ad est la disoccupazione è del 18,3%, (contro l’8,4% dell’Ovest), il 43,7% degli occupati ha un orario di lavoro di 40 e più ore settimanali, contro il 2,7% nei vecchi Länder, con stipendi lordi che per la stessa qualifica passano dai 3.824,- € dell’Ovest ai 2853,- € dell’Est.

II. Analisi del mercato turistico

A. Analisi del turismo outgoing

1. Analisi dei flussi turistici e principali destinazioni Durante l’annuale incontro dell’Associazione Operatori turistici e Agenzie di Viaggio (DRV) svoltosi in novembre, il Presidente Klaus Laepple ha confermato l’andamento positivo della stagione turistica 2004, chiusa con un incremento del fatturato pari al 5-6%. Gli addetti ai lavori hanno puntato complessivamente sulla diminuzione dei prezzi attuata dai maggiori T.O. nel corso della stagione; fin troppo evidente sono state infatti le titubanze ed i timori dei consumatori a causa della situazione socioeconomica su indicata. I tedeschi continuano ad andare in vacanza, ma sono più attenti, più critici e più volubili nelle loro scelte. Da parte dei TO i primi bilanci provvisori fanno denotare un incremento delle vendite, che lascia ben sperare per la stagione 2005. Dopo le rinunce che per fattori diversi sono state effettuate dai consumatori a partire dal 2001, e non ultimo a causa del cambio favorevole col dollaro, per quanto riguarda i viaggi a lungo raggio, i grandi vincitori della stagione sono gli

Rapporto Paese congiunto Ambasciate/Consolati/ENIT 2006 Germania

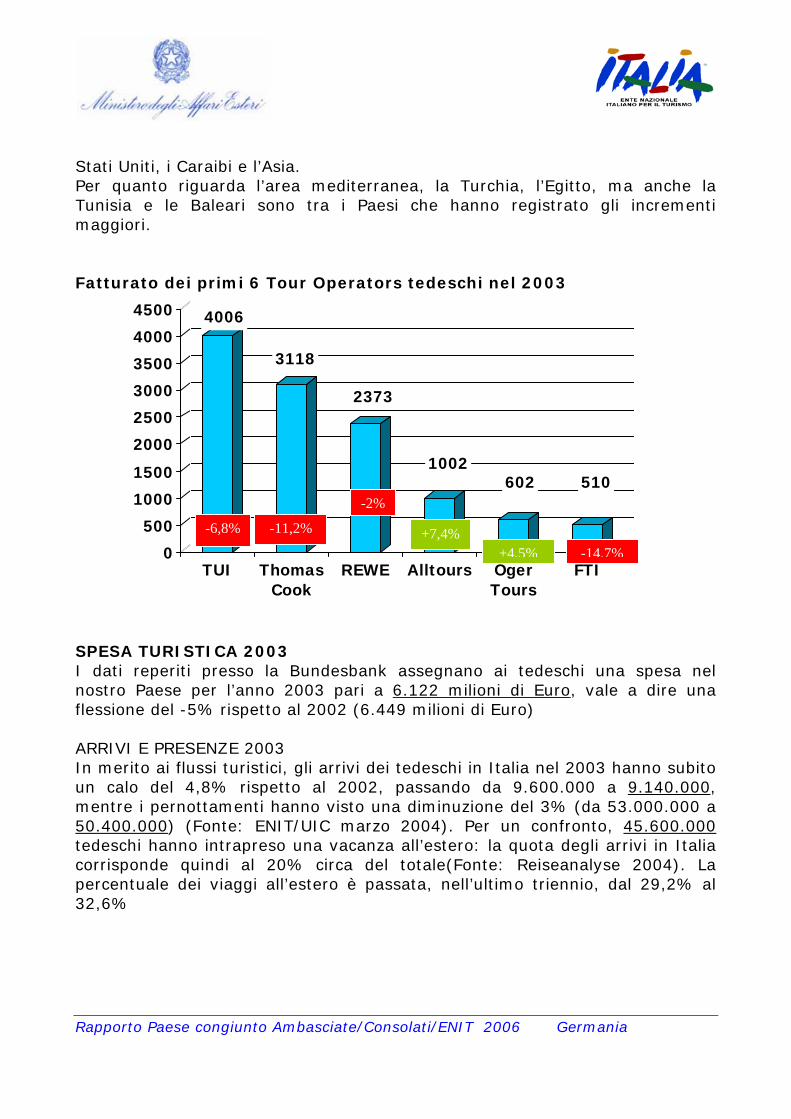

Stati Uniti, i Caraibi e l’Asia. Per quanto riguarda l’area mediterranea, la Turchia, l’Egitto, ma anche la Tunisia e le Baleari sono tra i Paesi che hanno registrato gli incrementi maggiori. Fatturato dei primi 6 Tour Operators tedeschi nel 2003 SPESA TURISTICA 2003 I dati reperiti presso la Bundesbank assegnano ai tedeschi una spesa nel nostro Paese per l’anno 2003 pari a 6.122 milioni di Euro, vale a dire una flessione del -5% rispetto al 2002 (6.449 milioni di Euro) ARRIVI E PRESENZE 2003 In merito ai flussi turistici, gli arrivi dei tedeschi in Italia nel 2003 hanno subito un calo del 4,8% rispetto al 2002, passando da 9.600.000 a 9.140.000, mentre i pernottamenti hanno visto una diminuzione del 3% (da 53.000.000 a 50.400.000) (Fonte: ENIT/UIC marzo 2004). Per un confronto, 45.600.000 tedeschi hanno intrapreso una vacanza all’estero: la quota degli arrivi in Italia corrisponde quindi al 20% circa del totale(Fonte: Reiseanalyse 2004). La percentuale dei viaggi all’estero è passata, nell’ultimo triennio, dal 29,2% al 32,6%

4006

3118

2373

1002602 510

0

500

1000

1500

2000

2500

3000

3500

4000

4500

TUI ThomasCook

REWE Alltours ÖgerTours

FTI

+7,4%

-2%

+4,5%

-6,8% -11,2%

-14,7%

Rapporto Paese congiunto Ambasciate/Consolati/ENIT 2006 Germania

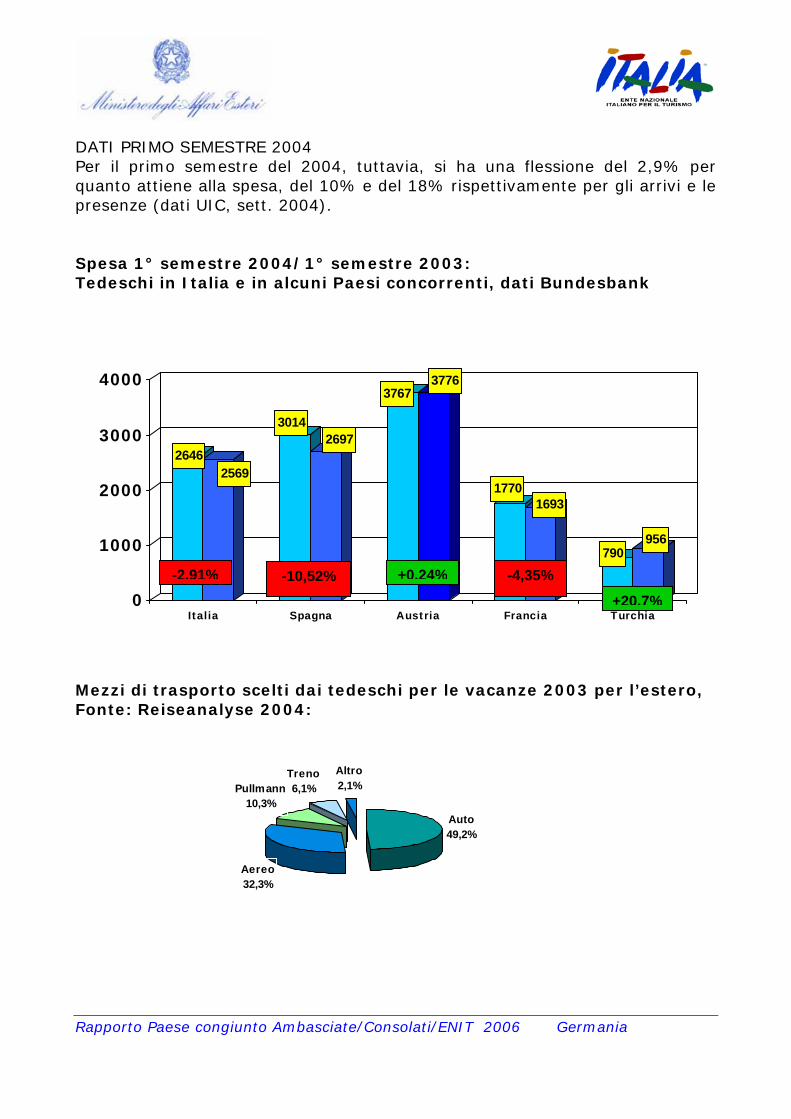

DATI PRIMO SEMESTRE 2004 Per il primo semestre del 2004, tuttavia, si ha una flessione del 2,9% per quanto attiene alla spesa, del 10% e del 18% rispettivamente per gli arrivi e le presenze (dati UIC, sett. 2004). Spesa 1° semestre 2004/1° semestre 2003: Tedeschi in Italia e in alcuni Paesi concorrenti, dati Bundesbank Mezzi di trasporto scelti dai tedeschi per le vacanze 2003 per l’estero, Fonte: Reiseanalyse 2004:

26462569

30142697

37673776

17701693

790956

0

1000

2000

3000

4000

Italia Spagna Austria Francia Turchia

-10,52% -2,91% +0,24% -4,35%

+20,7%

Auto49,2%

Aereo32,3%

Treno6,1%

Altro 2,1%Pullmann

10,3%

Rapporto Paese congiunto Ambasciate/Consolati/ENIT 2006 Germania

Mezzi di trasporto scelti dai tedeschi per le vacanze in Italia nel 2003, Fonte: Reiseanalyse 2004: 2. Posizionamento dell’Italia rispetto ai principali concorrenti Quota di mercato dell’Italia e dei principali Paesi concorrenti, confronto tra il 2003 e il 1993, Fonte: Reiseanalyse 2004

35,432,6

10,512,7

7,88,6

8,56,8

2,16,15,1

2,63,62,9

0 10 20 30 40

Germania

Spagna

Italia

Austria

Turchia

Francia

Grecia

2003

1993

Auto; 53,50%

Pullman; 18,60%

Aereo; 12,30%

Auto con roulotte; 6,30%

Treno; 3,90%Camper; 3,40%

Rapporto Paese congiunto Ambasciate/Consolati/ENIT 2006 Germania

3. Principali destinazioni turistiche in Italia per i tedeschi

2.666

2009

473

347367 316

402

550791 1.122

636

Trentino/A.AVenetoToscanaLombardiaEmilia-RomagnaLazioSiciliaCampaniaLiguriaPiemonteAltre regioni

fonte: Istat 4. Prospettive per il biennio seguente Sotto il profilo dell’attrazione del flusso turistico gli aspetti più rilevanti dell’analisi economica sono la probabile sostanziale stasi dei consumi, l’invecchiamento demografico della popolazione e l’esistenza di un differenziale di sviluppo crescente tra le varie regioni. A ciò si aggiunge, nel caso dell’Italia, una dinamica dei prezzi non favorevole: il tasso di inflazione italiano è pari al 50% di quello tedesco degli ultimi anni, mentre l’andamento dell’Euro rafforza la competitività delle destinazioni che indicizzano i prezzi sulla valuta americana, non solo gli USA, ma anche varie destinazioni extraeuropee. La dinamica del costo dei combustibili, che vede l’utilizzo delle autovetture, utilizzato per il 49.2% e l’aereo per il 32,3%, costituisce un fattore di vulnerabilità. È possibile tuttavia proporre delle valutazioni di fondo:

Rapporto Paese congiunto Ambasciate/Consolati/ENIT 2006 Germania

Comportamento/tipologia degli utenti:

a. Gli utenti dedicheranno maggiore attenzione al rapporto qualità/prezzo

b. I viaggi saranno più brevi ma più scaglionati; c. I periodi di vacanza diverranno più flessibili; d. Ricerca di vacanza diversificata (mare, evento, sport, cultura) e. Richiesta di maggiore elasticità: il trend delle prenotazioni last-

minute, già in flessione, in assenza di perturbazioni geopolitiche potrebbe diminuire ulteriormente; tuttavia, il cliente richiede in misura sempre maggiore una risposta personale, l’offerta di un prodotto “su misura”

f. Anche l’elemento demografico è da valutare attentamente, in una società che invecchia, per lo sviluppo di offerte mirate alla fascia over 55,

g. Ricerca dell’offerta sui canali informatici Turismo Organizzato: Per il periodo medio-lungo, sulla base di un’analisi effettuata sui maggiori Operatori Turistici europei dal Professor Opaschowski, dell’Istituto di Ricerca per il Tempo libero B.A.T., si sono delineati tre modelli che hanno le potenzialità di imporsi:

• impresa internazionale integrata, con presenza su tutti i principali mercati europei e che copra tutti i settori turistici e tutte le destinazioni, offrendo tutte le tipologie di viaggio a tutte le tipologie di clienti.

• operatore turistico di nicchia, con alta specializzazione in un segmento

specifico; • operatore turistico virtuale (internet ma anche call-center e travel TV),

specializzato in distribuzione di prodotti standard e a basso costo, attraverso cui il cliente possa autocomporre la propria vacanza. Da una ricerca effettuata dall’Istituto di Ricerca Forsa su incarico dei principali canali televisivi privati (Sat1, RTL, Pro7), il numero delle prenotazioni online, almeno tra i fruitori di internet, è in crescita marcata e costante.

L’introduzione della tassa di prenotazione sui biglietti introdotta dalla Lufthansa ha portato inoltre a un aumento massiccio delle prenotazioni online dei biglietti aerei. Per quanto riguarda l’Italia, nei propri cataloghi, gli Operatori turistici dedicano sempre maggior spazio a tutte le destinazioni, con più di 3.500 pagine sulla nostra offerta, evidenziando non solo le diverse aree geografiche ma ogni tipologia turistica caratterizzante le nostre proposte di vacanza, dai percorsi

Rapporto Paese congiunto Ambasciate/Consolati/ENIT 2006 Germania

enogastronomici ai circuiti artistico-culturali, dalle proposte di turismo attivo (golf, sci e sports nautici) al wellness, oltre alla vacanza balneare e lacuale, come si può evincere anche dal CD-Rom di presentazione dell’offerta elaborato dall’ENIT.

Vettori aerei Sempre più agguerrita la concorrenza tra i vettori tradizionali e i low-cost, che tuttavia secondo gli addetti ai lavori sono destinati ad assottigliarsi in quantità, come evidenziano anche i primi fallimenti. La grande incognita sarà quella dei prezzi, soprattutto a causa della scarsità del greggio. Anche i T.O. più importanti, quali la TUI, pur disponendo di proprie compagnie charter, cercano di coprire questa nicchia di mercato con la creazione di compagnie low-cost, come Hapag Lloyd Express. Secondo una prognosi della Società McKinsey & Co., fino al 2007 i voli di linea potranno registrare una crescita annua del 4,5%, i charter del 3,1% e i low-cost carriers del 20% Alcune compagnie hanno per ora intrapreso dei passi atti a costituire ampie sinergie con altri settori: a partire dalla prossima stagione alcuni Bus Operators offriranno combinazioni volo+bus, che se da una parte permetteranno un contenimento dei costi, dall’altra offriranno la possibilità di coprire anche destinazioni più lontane. L’Italia si sta giovando di tali collegamenti no frills: attualmente dalla Germania esistono 22 rotte verso destinazioni italiane, offerta che alimenta il turismo culturale e i viaggi brevi. Altre tendenze: Ricerca di nuovi strumenti: Ad esempio, poiché in tale fase turistica la tipologia crocieristica ha registrato risultati molto positivi, qualcuno ha iniziato a pensare di ampliare il target anche sulle fasce economiche medio basse, tramite la creazione di crociere low-cost.

B. Analisi della domanda

1. Profilo del turista: a) Segmento socio-economico di appartenenza

Struttura familiare, valori percentuali

20

3719

177 1 persona

2 persone

3 persone

4 persone

5 o + persone

Rapporto Paese congiunto Ambasciate/Consolati/ENIT 2006 Germania

Fasce di reddito in Germania, Fonte: Verbraucheranalyse 2004: Fino a 1.000 €: 11% Da 1.000 a 1.500 €: 19% Da 1.500 a 2.000 €: 21% Da2.000 a 2.500 €: 20% più di 2.500 €: 28%

b) Livello culturale dei turisti verso l’Italia Medio-alto, prevalenza di turisti con licenza media superiore (19,1%) o laureati (17,9%). Differenze notevoli nel livello culturale si denotano tuttavia a seconda delle tipologie turistiche visitate: così, per i Laghi del Nord e la costa alto-adriatica aumenta la percentuale con livello di istruzione medio-basso, mentre per Nordovest, Centro Mare e città d’arte il livello medio-alto o alto è maggiormente rappresentato (dati: Isnart/Unioncamere, studio 2004).

c) Fasce di età dei turisti verso l’Italia Fasce di età (dati: Isnart/Unioncamere, studio 2004): 18,3% fino a 18 anni 15,7% tra i 55 e i 64 anni. In lieve diminuzione, rispetto al 2002, il turismo della terza età

d) Propensione al viaggio Nel 2003 la propensione al viaggio è stata pari al 76,8%, contro il 75,3% del 2002. I dati erano così suddivisi (Fonte: Reiseanalyse 2004)

57,7 57,2

17,6 19,6

0102030405060708090

2002 2003

2 o + viaggi1 viaggio

Rapporto Paese congiunto Ambasciate/Consolati/ENIT 2006 Germania

Durata media di un viaggio dei tedeschi, in giorni, Fonte: Reiseanalyse 2004: Durata dei viaggi in Italia nel 2003, Fonte: Reiseanalyse 2004

14 13,9

13,5

12,8

12

13

14

15

1994 1998 2002 2003

5,2

27,8

19,9

31,4

3,3

9,7

2,7

05

101520253035

5 gior

ni

6-8 gi

orni

9-12 g

iorni

13-15

gior

ni

16-19

gior

ni

20-22

gior

ni

oltre

i 22 g

iorni

valori percentuali

Rapporto Paese congiunto Ambasciate/Consolati/ENIT 2006 Germania

Interessante l’aumento costante dei viaggi brevi, che se nel 1980 detenevano una quota del 22% sul totale dei viaggi all’estero, nel 2003 hanno raggiunto il 36,8%, con punte fino al 45% nel 1997. Di questa quota, il 27% ha intrapreso due viaggi brevi, e il 17% ne ha effettuati almeno tre. Tuttavia, a causa della differente cadenza delle festività, l’andamento presenta sbalzi piuttosto consistenti di anno in anno.

e) Principali motivazioni di vacanza all’estero (Fonte: Reiseanalyse 2003)

4240

252323

1614

109

888

3

0 10 20 30 40 50

riposo

spiaggia

natura

famiglia

avventura

vac. Attiva

visita parenti/amici

leisure

sightseeing

tour

wellness

cultura

viaggi di studio

2003

Rapporto Paese congiunto Ambasciate/Consolati/ENIT 2006 Germania

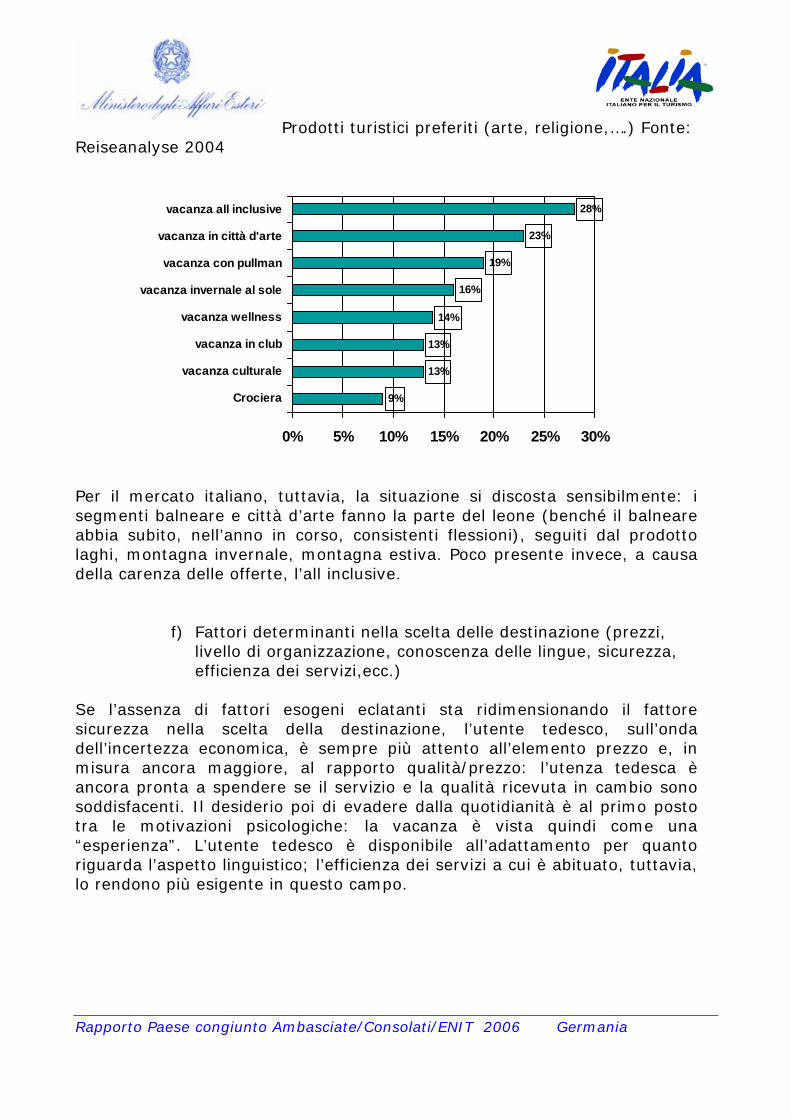

Prodotti turistici preferiti (arte, religione,….) Fonte: Reiseanalyse 2004 Per il mercato italiano, tuttavia, la situazione si discosta sensibilmente: i segmenti balneare e città d’arte fanno la parte del leone (benché il balneare abbia subito, nell’anno in corso, consistenti flessioni), seguiti dal prodotto laghi, montagna invernale, montagna estiva. Poco presente invece, a causa della carenza delle offerte, l’all inclusive.

f) Fattori determinanti nella scelta delle destinazione (prezzi, livello di organizzazione, conoscenza delle lingue, sicurezza, efficienza dei servizi,ecc.)

Se l’assenza di fattori esogeni eclatanti sta ridimensionando il fattore sicurezza nella scelta della destinazione, l’utente tedesco, sull’onda dell’incertezza economica, è sempre più attento all’elemento prezzo e, in misura ancora maggiore, al rapporto qualità/prezzo: l’utenza tedesca è ancora pronta a spendere se il servizio e la qualità ricevuta in cambio sono soddisfacenti. Il desiderio poi di evadere dalla quotidianità è al primo posto tra le motivazioni psicologiche: la vacanza è vista quindi come una “esperienza”. L’utente tedesco è disponibile all’adattamento per quanto riguarda l’aspetto linguistico; l’efficienza dei servizi a cui è abituato, tuttavia, lo rendono più esigente in questo campo.

9%

13%

13%

16%

19%

23%

28%

14%

0% 5% 10% 15% 20% 25% 30%

Crociera

vacanza culturale

vacanza in club

vacanza wellness

vacanza invernale al sole

vacanza con pullman

vacanza in città d'arte

vacanza all inclusive

Rapporto Paese congiunto Ambasciate/Consolati/ENIT 2006 Germania

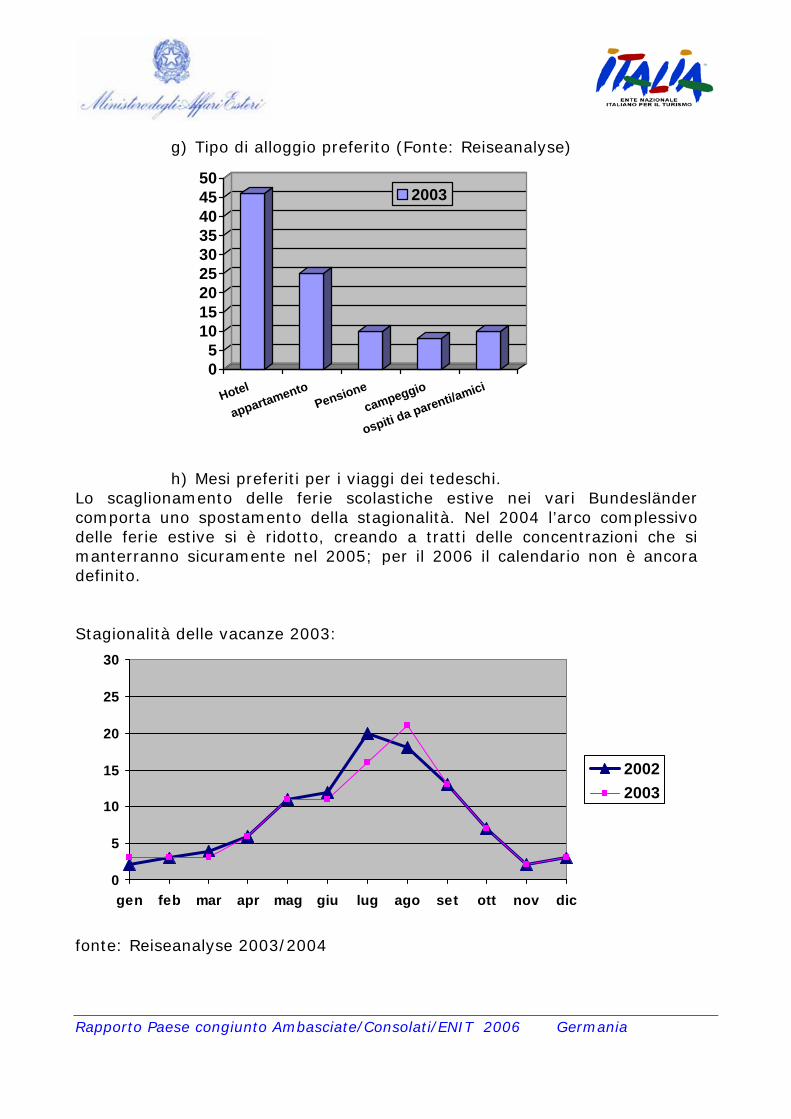

g) Tipo di alloggio preferito (Fonte: Reiseanalyse)

05

101520253035404550

Hotel

appartamentoPensione

campeggio

ospiti da parenti/amici

2003

h) Mesi preferiti per i viaggi dei tedeschi.

Lo scaglionamento delle ferie scolastiche estive nei vari Bundesländer comporta uno spostamento della stagionalità. Nel 2004 l’arco complessivo delle ferie estive si è ridotto, creando a tratti delle concentrazioni che si manterranno sicuramente nel 2005; per il 2006 il calendario non è ancora definito. Stagionalità delle vacanze 2003:

0

5

10

15

20

25

30

gen feb mar apr mag giu lug ago set ott nov dic

20022003

fonte: Reiseanalyse 2003/2004

Rapporto Paese congiunto Ambasciate/Consolati/ENIT 2006 Germania

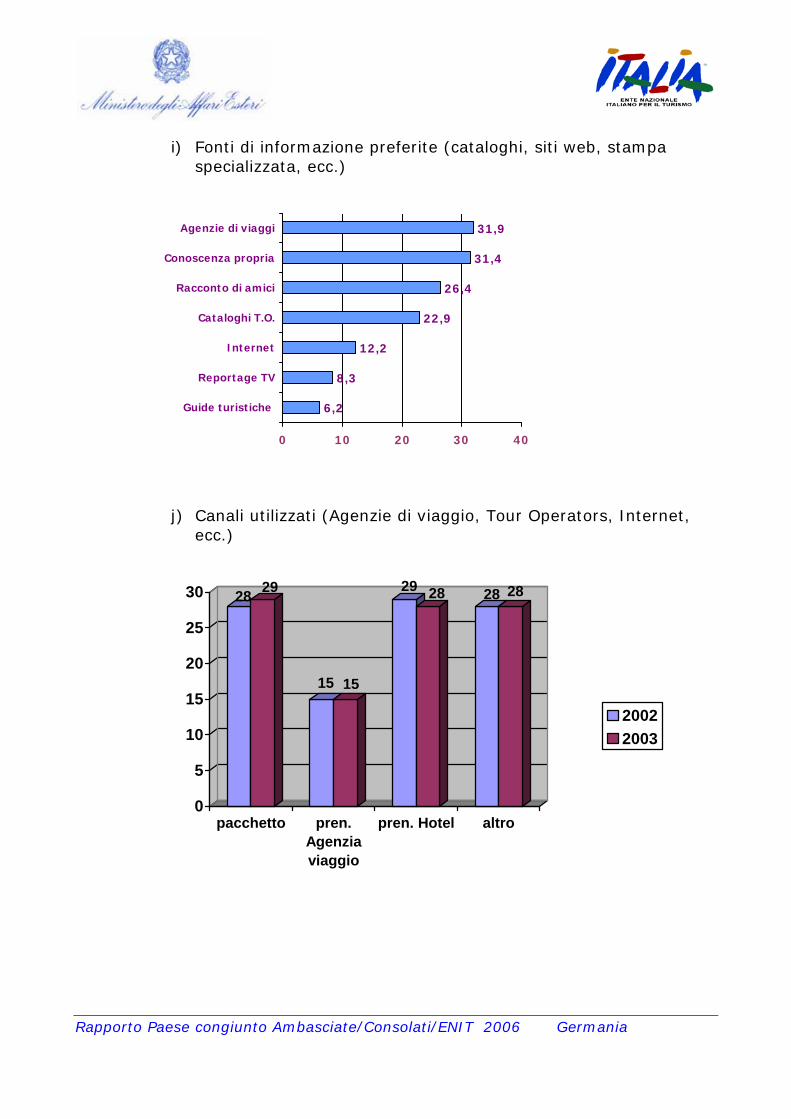

i) Fonti di informazione preferite (cataloghi, siti web, stampa

specializzata, ecc.)

j) Canali utilizzati (Agenzie di viaggio, Tour Operators, Internet, ecc.)

28 29

15 15

29 28 28 28

0

5

10

15

20

25

30

pacchetto pren.Agenziaviaggio

pren. Hotel altro

20022003

6,2

8,3

12,2

22,9

26,4

31,4

31,9

0 10 20 30 40

Guide turistiche

Reportage TV

Internet

Cataloghi T.O.

Racconto di amici

Conoscenza propria

Agenzie di viaggi

Rapporto Paese congiunto Ambasciate/Consolati/ENIT 2006 Germania

C. Analisi SWOT (Strenghts, Weaknesses, Obstacles, Threats) della

destinazione “Italia”

1. Punti di forza 2. Punti di debolezza

3. Opportunità 4. Rischi/Difficoltà Potenziali

1. Punti di forza Varietà dell’offerta (mare/montagna/laghi/cultura) Clima Life-style/ospitalità Buona cucina Vicinanza Raggiungibilità/buoni collegamenti aerei 2. Punti di debolezza Costi infrastrutture troppo alti Rapporto qualità/prezzo non sempre ottimale Mancanza/scarsità di pacchetti all-inclusive Trasporti e collegamenti 3. Opportunità maggiore valorizzazione del patrimonio artistico-culturale valorizzazione tipologie specifiche quali enogastronomia, turismo sportivo, golf, nautica, parchi naturali 4.Rischi Perdita di terreno rispetto a destinazioni concorrenti, causa fattore prezzi Stagnazione del mercato in mancanza di strategie adeguate

III. Obiettivi Obiettivi perseguiti ai fini dell’incremento dei flussi turistici verso l’Italia con riferimento a:

1. Prodotti turistici tradizionali – mantenimento/consolidamento

competitività Mantenimento della posizione delle destinazioni (Toscana, Trentino, Veneto) e tipologie (vacanza balneare, città d’arte) già affermate, per rafforzarne le quote di mercato; promozione e sostegno dei segmenti città d’arte e avvenimenti, che hanno tratto maggior vantaggio dai due fenomeni che hanno mitigato la battuta

Rapporto Paese congiunto Ambasciate/Consolati/ENIT 2006 Germania

d’arresto dei flussi turistici complessivi e specifici Germania-Italia, vale a dire i collegamenti delle compagnie low-cost e il sistema di prenotazione on line, spesso abbinato a vacanze last-minute;

2. Prodotti turistici di nicchia Sostegno alla diffusione prodotti di nicchia con alti potenziali (golf, nautica, agriturismo e ricettività particolare quale castelli e palazzi storici, masserie etc.)

3. Destagionalizzazione Offerta per giovani Incentivazione della bassa stagione per le destinazioni balneari mantenendo l’apertura degli impianti e realizzando delle iniziative ad hoc di sostegno, ad es. con pacchetti speciali agevolati del tutto compreso es. settimane azzurre (pensione completa con possibilità pasti in ristoranti tipici iniziative, pratica degli sport nautici, visita in città d’arte, escursioni in entroterra, concerto/serata Offerta adulti/3^età Incentivazione della bassa stagione per le destinazioni balneari mantenendo l’apertura degli impianti e realizzando delle iniziative ad hoc di sostegno, ad es. con pacchetti speciali agevolati del tutto compreso es. settimane azzurre (pensione completa con possibilità pasti in ristoranti tipici iniziative, pratica degli sport nautici, visita in città d’arte, escursioni in entroterra, concerto/serata, offerta programmi wellness e corsi cucina. Montagna estiva Anche per tale segmento, incentivazione di pacchetti agevolati con programmi alternativi /supplementari attraverso sport, escursioni, visite a città d’arte e partecipazione a serate/eventi.

4. Promozione dell’Italia minore Promozione delle Regioni dell’Italia del Sud, immissione sul mercato e rafforzamento di destinazioni meno conosciute, in particolare delle Regioni meridionali e delle cosiddette città d’arte minori, non ancora raggiunte da flussi turistici consistenti, cogliendo anche l’opportunità rappresentata dai molti collegamenti aerei low-cost, che fanno scalo sugli aeroporti minori convergendo parte dei flussi turistici su destinazioni meno conosciute all’estero (ad es Pescara).

Rapporto Paese congiunto Ambasciate/Consolati/ENIT 2006 Germania

5. Attrazione di nuovi bacini di formazione del flusso turistico Differenziazione e individualizzazione delle offerte, abbinamento tra tipologie classiche (balneare e lacustre, cultura, montagna) e tipologie innovative; consolidamento della presenza, oltre ai canali tradizionali, anche presso i grandi eventi dell’area di competenza, quali concerti, festival cinematografici o musicali, per rafforzare l’immagine presso il pubblico.

6. Miglioramento dell’assistenza alle imprese italiane

Intensificazione degli Accordi di programma e di progetti di collaborazione con gli interlocutori del sistema turistico italiano pubblico e privato, in particolare con le Regioni Inserimento dell’analisi dell’Industria turistica tedesca, già in formato cartaceo e su CD-Rom, anche in internet, per un accesso immediato ai dati. Promozione di scambi tra imprese/Associazioni di categoria IV. Tipologie di intervento

Tipologie di intervento

1) Manifestazioni fieristiche CMT, Stoccarda, gennaio Area ENIT/Regioni: 600 mq GOLF + WELLNESS Reisen, Stoccarda, gennaio Area ENIT/Regioni: 150 mq BOOT, Düsseldorf, gennaio Area ENIT/Regioni: 150 mq Dresdner Reisemarkt, gennaio Area ENIT/Regioni: 80 mq REISEN, Amburgo, febbraio Area ENIT/Regioni: 150 mq Hansegolf, Amburgo, febbraio Area ENIT/Regioni: 100 mq

Rapporto Paese congiunto Ambasciate/Consolati/ENIT 2006 Germania

CBR, Monaco, febbraio Area ENIT/Regioni: 900 mq ITB, Berlino, marzo Area ENIT/Regioni: 1.700 mq (2.650 lordi) Reise Camping, Essen, marzo Area ENIT/Regioni: 100 mq IMEX, Francoforte, aprile/maggio Area ENIT/Regioni: 300 mq RDA, Colonia, agosto (workshop) Area ENIT/Regioni: 400 mq Interboot, Friedrichshafen, settembre Area ENIT/Regioni: 80 Eurobike, Friedrichshafen, settembre Area ENIT/Regioni: 100 mq Berliner Reisemarkt, Berlino, novembre Area ENIT/Regioni: 80 mq Touristik & Caravaning, Lipsia, novembre Area ENIT/Regioni: 200 mq Reisemarkt, Colonia, novembre/dicembre Area ITALIA/Regioni: 200 mq Freizeit Garten Touristik, Norimberga, novembre Area ENIT/Regioni: 100 mq

2) Realizzazione di eventi di sistema volti alla valorizzazione delle sinergie di promozione turistica, economica, commerciale, culturale e fieristica

Italy 360°: progetto unitario in collaborazione con le Regioni: allestimento di uno spazio per la presentazione organica di tutte le offerte attraverso desk informazioni, percorsi virtuali, settimana a temi, workshop, in sinergia con scuole, negozi, centri culturali, teatri, cinema e musei con realizzazione di serate/incontri/mostre/vetrine

Rapporto Paese congiunto Ambasciate/Consolati/ENIT 2006 Germania

2 grandi workshop itineranti a favore delle regioni italiane: 1 per il bacino di utenza tedesco, con tappe a Francoforte e Monaco; 1 per i Paesi di lingua tedesca, con tappe a Francoforte, Zurigo e Vienna. Incontro-tavola rotonda con tema “il rilancio dell’offerta turistica italiana”, con la partecipazione di Rappresentanti delle Regioni e dell’Industria turistica italiana, dell’Industria turistica tedesca, dell’Ambasciata e dell’ENIT.

3) Utilizzo di eventi di promozione del “Made in Italy” e realizzazione di iniziative mirate ad attrarre espositori e visitatori di fiere italiane

Iniziative PR presso stampa e Opinion Leaders con conferenze stampa; viaggi studio per conoscenza territorio anche in occasione di eventi culturali (Scala, Arena di Verona, Sferisterio Macerata, Arte Taormina, Torre del Lago Puccini) o sportivi (Formula 1 Imola e Monza, Olimpiadi invernali) di richiamo. Grande evento cinematografico nei principali centri tedeschi in collaborazione con le Film Commissions regionali (“Italia: un film che non finisce mai”), programmando in ognuna delle città prescelte un tema specifico (es. cinema regionale/valorizzazione paesaggi/l’Italia nel cinema internazionale etc.)

4) Supporto alle iniziative di Regioni italiane (eventi interregionali e di

singole Regioni)

Regata Repubbliche marinare Pisa, Amalfi, Genova, Venezia, per promozione tradizioni turismo nautico delle Regioni Toscana, Campania, Veneto, Liguria, con iniziative collaterali (Mostre marinare) in diversi centri fluviali della Germania (Düsseldorf, Kiel, Francoforte, Colonia); iniziative promozionali atte ad evidenziare varie aree geografiche e tematiche quali Garda (Trentino/Veneto/Lombardia), Lago Maggiore, Dolomiti, Costa Adriatica, Isole; inserimento interregionale in grandi Mostre dedicate a Etruschi (Toscana, Umbria, Lazio), Magna Graecia (Sicilia, Calabria), Federico II (Sicilia, Puglia, Basilicata), Viaggio in Italia di Goethe, come nel caso della trascorsa Mostra sui Piceni, che ha coinvolto le Regioni Marche e Abruzzo.

Rapporto Paese congiunto Ambasciate/Consolati/ENIT 2006 Germania

5) Collaborazione con istituzioni, aziende e associazioni nazionali

per il loro coinvolgimento nella promozione turistica: a. Collaborazione con soggetti preposti alla promozione del settore eno-

gastronomico. Ex:Buonitalia, Acc. Italiana della Cucina, etc... - settimane enogastronomiche con presentazione, in collaborazione anche con riviste di settore, del territorio, riferite in modo particolare alle strade del vino, dell’olio, e a vari temi caratterizzanti la produzione agroalimentare, fiore all’occhiello della nostra offerta turistica; - presentazione del territorio, con varie iniziative presso il pubblico o attraverso rubriche televisive, pagine specifiche di quotidiani o di riviste di settore, attraverso itinerari enogastronomici presentati da Associazione Nazionale Italiana Cuochi e Associazione Italiana Sommeliérs: b. Coinvolgimento degli Istituti Italiani di Cultura per iniziative quali l’inclusione della promozione turistica nei Protocolli di cooperazione culturale bilaterale - interscambio professionale Associazioni categoria (Albergatori), in collaborazione con l’Ente Germanico per il Turismo DZT, tramite viaggi di studio, simposi, borse di studio, corsi di lingua) c. Collaborazione con la RAI per la diffusione dell’immagine del Paese all’estero tramite la diffusione di programmi e documentari Presentazione di vari territori attraverso diffusione, in diretta o in differita, di trasmissioni dedicate a eventi tradizionali di rilievo quali Palio di Siena, Regata Storica, Quintana, Festival di Sanremo o documentari alla scoperta di tradizioni popolari. d. Coinvolgimento delle associazioni di italiani all’estero e le associazioni

culturali per realizzare azioni volte a favorire il turismo di “ritorno” Serate informative dedicate alle varie aree geografiche con presentazione del territorio anche attraverso concerto musicale/folkloristico; introduzione ulteriore premio ENIT da assegnare ad autore (italiano all’estero) per pubblicazione di guida turistica dedicata alla propria regione d’origine.

Rapporto Paese congiunto Ambasciate/Consolati/ENIT 2006 Germania

e. Azioni di promozione legate ad eventi sportivi e culturali in Italia di

risonanza internazionale

- Iniziative presso Associazioni e Club sci, stampa e Tour Operators specializzati, per promuovere le Olimpiadi invernali di Torino,desk informativi presso i più importanti centri sciistici della RFT (Garmisch-Partenkirchen, Berchtesgaden, Brocken),

- tornei internazionali di Golf più significativi (Amburgo e Monaco). La città di Amburgo e dintorni, nello specifico, rappresenta il centro della “Carta stampata”, quale sede delle maggiori case editrici di quotidiani quali Bild Zeitung, Die Welt, a tiratura complessiva di circa 6 milioni di copie , e di settimanali quali Spiegel e Stern. Inoltre costituisce la zona più importante per quanto riguarda il segmento golf, ove si ponga mente ai circa 100.000 golfisti soci dei vari clubs e alla presenza di circa il 90% dei Tour Operators specializzati nel segmento (Faust Golfreisen, Mulligan Tours, Seecloud Cruises, Birdie Golf) nonché del maggior centro vendite specializzato della Germania. Monaco e la Baviera rappresentano altresì un territorio importante per il segmento turistico golf, ove si pensi ai circa 50 golf clubs e al torneo internazionale BMW Open.

- Inserimento di una “Casa Italia” durante il Campionato mondiale di calcio 2006 in Germania: si pensa a Berlino e Monaco come punti centrali oltre a stand informativi in città sedi di partite, con un’iniziativa in collaborazione ENIT/Regioni, hospitality suite per stampa, Rappresentanti del mondo politico e Autorità. Calcio storico fiorentino sulla Potsdamer Platz di Berlino e sulla Königsplatz di Monaco.

- Nuova campagna pubblicitaria dopo i mondiali con leit-motiv in tema (es. “nuove emozioni, nuovi eventi”)

- Iniziative P.R. presso Associazioni sportive in collaborazione con la Repubblica di S. Marino per promozione Gran Premio Imola;

- Conferenze stampa e concerti per promozione presso mass-media e Operatori specializzati in eventi musicali, in collaborazione con Fondazioni, per Stagioni liriche Arena Verona, Torre del Lago Puccini, Festival di Ravello, Macerata Festival, Ravenna.

f. Azioni mirate alla promozione presso tour operator, strutture alberghiere,

case editrici, stampa specializzata Iniziative in collaborazione con consorzi albergatori per promozione catene alberghiere ubicate sul territorio nazionale.

Rapporto Paese congiunto Ambasciate/Consolati/ENIT 2006 Germania

V. Destinatari degli interventi Analisi e selezione dei principali target degli interventi promozionali (Tour Operators, agenzie di viaggio, turisti individuali, organi di stampa, case editrici, strutture alberghiere internazionali, opinion leaders, grande distribuzione, ecc.). Tutti i maggiori T.O e Agenzie di Viaggio del territorio; principali giornali e riviste, generiche e di settore; selezione di due/tre Grandi catene alberghiere internazionali Associazioni ordini vari, critici d’arte direttori Musei istruttori insegnanti soci circoli nautici, golf direttori teatri sovrintendenti, cuochi famosi per serate gastronomiche/concorso di cucina tra deputati, attori e Opinion Leaders. PROMOPUBBLICITÀ: Come si è già avuto modo di sottolineare, i Paesi concorrenti sia dell’area Adriatico-Mediterranea sia i Paesi neo UE, per il prodotto balneare, per le tipologie arte-cultura, stanno attuando politiche di commercializzazione sempre più aggressive, da una parte, (si pensa in particolare alle massicce campagne promo-pubblicitarie di affissionistica e di spot televisivi con slogan incisivi di Paesi cosiddetti emergenti come Egitto e Croazia, Turchia, Tunisia, ma anche da parte di concorrenti tradizionali come Spagna, Grecia, Austria e Francia); dall’altra tuttavia l’elementare raffronto dei prezzi tra le nostre destinazioni e detti Paesi è un elemento a vantaggio di questi ultimi, soprattutto a causa della vasta offerta di pacchetti all-inclusive venduti dai T.O.,(in alcuni casi interessati a vendere il prodotto di cui sono proprietari), laddove si evidenzia che la forte immagine dell’Italia con la sua ars vivendi, il suo flair e la sua tradizionale ospitalità sta impercettibilmente perdendo i contorni: una campagna promozionale mirata a rinvigorire tale immagine è in questo momento uno strumento di primaria importanza. Tale campagna è da attuarsi sui maggiori media tedeschi: spot televisivi su canali nazionali (ARD, ZDF, RTL) nella fascia prime time, inserzioni nei principali quotidiani e riviste settimanali (FAZ, Süddeutsche Zeitung, Bild, Bild am Sonntag, Welt am Sonntag, Stern, Spiegel) affissioni nei punti nevralgici delle città più significative e/o laddove il bacino di utenza abbia un potenziale non ancora sfruttato appieno. Si evidenzia come uno studio ad hoc di analisi della domanda del turismo tedesco verso l’Italia si renda sempre più necessario per rispondere in modo adeguato alla maggiore pressione della

Rapporto Paese congiunto Ambasciate/Consolati/ENIT 2006 Germania

concorrenza, gettando le basi per l’approntamento di una strategia operativa mirata al target reale o potenziale. CANALI INFORMATICI La presenza in rete dell’ENIT per gli utenti internet in Germania risulta sempre meno competitiva rispetto ai siti locali di altri Paesi concorrenti, soprattutto europei ma anche di alcuni Paesi emergenti. Per il consolidamento dell’immagine di un’Italia dinamica e pronta a recepire i mutamenti, dunque, e per un più capillare contatto con pubblico, stampa e Operatori di settore, risulta imprescindibile l’esigenza di un sito prodotto da professionisti del settore e focalizzato sul target specifico, anche in considerazione dei mutamenti in seno al bacino d’utenza. CANALI TRADIZIONALI Oltre alle iniziative ad hoc, si pensa a

• partecipazione alle Borse del Turismo in Italia • incremento di Educational Tours e viaggi stampa, • promozione di serate in sinergia con le sedi locali di Enti e strutture

italiane (Ambasciata, Istituti di Cultura, Consolati) • presenza presso le principali sales clinics (Premiere Reisesommer, ITS,

DER Reiseakademie) • organizzazione di conferenze stampa in collaborazione con interlocutori

tedeschi, presso le sedi ENIT in Germania, conferenze interregionali a tema

CONCLUSIONI: La realizzazione delle numerose proposte, finalizzate alla ripresa dei flussi turistici verso l’Italia da parte di un Paese quale la Germania (che da sola offre una apporto al nostro mercato turistico superiore al 30% ed è al primo posto per quanto attiene alle entrate valutarie) presuppone da una parte un adeguato e consistente impegno finanziario; dall’altra, lo sforzo e la partecipazione degli interlocutori italiani pubblici e privati, e in modo particolare delle Regioni, il cui coinvolgimento è motore essenziale alla concretizzazione delle diverse iniziative. Tale interazione, sotto l’Autorevole egida dell’Ambasciata d’Italia, dovrebbe avvalersi altresì della cooperazione sinergica delle Istituzioni italiane locali, nel campo della cultura, della promozione agroalimentare e artigianale, ma anche

Rapporto Paese congiunto Ambasciate/Consolati/ENIT 2006 Germania

del commercio e naturalmente di tutti i partner interessati. Una sistematica, preventiva comunicazione da parte di Regioni ed Enti Locali delle iniziative da realizzare nella RFT ad una Segreteria unica (conferenza Stato/Regioni, locali Rappresentanze diplomatiche) permetterebbe di prevenire situazioni di sovrapposizioni da una parte e di errata distribuzione di attività promozionale nel territorio. L’highlight della sinergia con l’Ambasciata d’Italia potrà essere l’organizzazione, presso la Rappresentanza Italiana a Berlino, di una conferenza stampa di fine anno. In quest’ottica, e con lo scopo di rafforzare l’immagine unitaria dell’Italia, o della Marca Italia, le priorità sono da rinvenire nelle iniziative, basate sulla massima interazione dei diversi attori, rivolte in particolar modo al pubblico, ai mass-media e all’Industria turistica tedesca, che rappresentano gli interlocutori privilegiati e imprescindibili della nostra offerta turistica.