Osservatorio Wine Marketing · Osservatorio Wine Marketing L’Osservatorio per le imprese del...

57

Osservatorio Wine Marketing L’Osservatorio per le imprese del Consorzio Tutela Vini Oltrepò Pavese UNA PROSPETTIVA SULL ’OLTREPÒ REPORT 2018 – EDIZIONE VINITALY A CURA DI: Stefano Denicolai, Professore Associato Unipv, Responsabile Scientifico Osservatorio Elisa Conz, Assegnista di Ricerca Unipv - collaboratrice marketing Consorzio Tutela Vini Oltrepò Pavese

Transcript of Osservatorio Wine Marketing · Osservatorio Wine Marketing L’Osservatorio per le imprese del...

Osservatorio Wine Marketing

L’Osservatorio per le imprese del

Consorzio Tutela Vini Oltrepò Pavese

UNA PROSPETTIVA SULL’OLTREPÒ

REPORT 2018 – EDIZIONE VINITALY

A CURA DI: Stefano Denicolai,

Professore Associato Unipv, Responsabile Scientifico Osservatorio

Elisa Conz,

Assegnista di Ricerca Unipv - collaboratrice marketing Consorzio Tutela Vini Oltrepò Pavese

Report 2018

Osservatorio Wine Marketing

2 ©Osservatorio Wine Marketing

Il seguente documento è protetto da licenza Creative Commons ed è condivisibile— nelle azioni di

riproduzione e distribuzione alle condizioni di attribuzione, non commerciale e non opere derivate.

Il testo è originale al 100%, così come tabelle e figure, e opera degli autori, Elisa Conz e Stefano

Denicolai. I dati secondari sono stati rielaborati e le fonti citate in modo conforme alle normative

sulla riproduzione e attribuzione.

I dati primari sono di proprietà del Consorzio Tutela Vini Oltrepò Pavese e di Università degli Studi di

Pavia. La loro riproduzione è concessa secondo le condizioni di attribuzione e riproduzione non

commerciale e non opere derivate.

Report 2018

Osservatorio Wine Marketing

3

©Osservatorio Wine Marketing

L’INDAGINE 2018 L’Osservatorio di Wine Marketing del Consorzio Tutela Vini Oltrepò Pavese nasce nel 2017

dalla collaborazione fra Consorzio e Dipartimento di Scienze Economiche Aziendali,

Università di Pavia. Il team di ricerca è composto da Stefano Denicolai, Professore Associato

presso il Dipartimento, Elisa Conz, Assegnista di ricerca del Dipartimento e collaboratrice

presso il Consorzio, ed Emanuele Bottiroli, Direttore del Consorzio. Il comitato scientifico è

composto da Birgit Hagen, ricercatore, Enrico Cotta Ramusino e Antonella Zucchella,

professori ordinari presso lo stesso Dipartimento.

Si tratta di un’esperienza unica in Regione Lombardia e fra le poche in Italia: così come

configurato, l’Osservatorio vede il suo punto di forza principale nella stretta collaborazione

fra realtà imprenditoriale e Università. La sua missione è quella di essere punto di

riferimento per le aziende e incubatore di progetti di ricerca, sviluppo e formazione sulle

tematiche di innovazione, marketing e internazionalizzazione. Il Report 2018 si ispira specie

alla volontà del Presidente, Michele Rossetti, e del Direttore del Consorzio di fornire alle

imprese strumenti e dati concreti per il loro agire quotidiano e per una pianificazione

strategica di lungo termine.

In particolare, in questo primo report dell’Osservatorio, è presentata la più approfondita

ricerca che sia mai stata svolta sul comparto vitivinicolo oltrepadano. Infatti per la prima

volta i) è stato strutturato un questionario ad hoc per le imprese oltrepadane; ii) sono state

intervistate 55 aziende, rappresentative per i due terzi di tutto l’indotto del settore; iii) sono

stati analizzati basandosi su dati ‘reali’ gli orientamenti strategici delle imprese.

Il Report 2018 è stato ideato per le aziende e per aiutarle nelle scelte strategiche ed

operative: 58 grafici, 42 tabelle, elaborate dall’Osservatorio, di cui 29 grafici e 12 tabelle su

dati primari per la prima volta raccolti sul territorio. Un Appendice con 11 tabelle sui dati di

scambio internazionale del comparto, trend di settore, nazionale ed internazionale. Ed

infine il ritratto del comparto vitivinicolo oltrepadano, con la descrizione delle azioni e degli

orientamenti delle imprese: cifre che vogliono descrivere cosa è l’Oltrepò oggi ma anche

quale è la direzione che sta scegliendo.

L’edizione 2018 del report presentata a Vinitaly è una sintesi strutturata come segue. Dopo

l’introduzione del Direttore Emanuele Bottiroli, la Sezione 1 presenta una analisi degli

scenari di settore a livello internazionale (1.1) e nazionale (1.2), fornendo una base dati

solida ed oggettiva fondata su dati secondari rielaborati dall’Osservatorio. La sezione 1.3

entra nello specifico dell’analisi della filiera vitivinicola in Oltrepò alla luce di dati raccolti da

numerose fonti.

In Sezione 2 si descrive nel dettaglio la metodologia di raccolta dati primari (2.1) e si

presentano i risultati (2.2).

Report 2018

Osservatorio Wine Marketing

4 ©Osservatorio Wine Marketing

LA STRADA VERSO LA QUALITÀ ASSOLUTA Dallo studio dell'Osservatorio Wine Marketing, creato dal Consorzio Tutela Vini Oltrepò

Pavese in sinergia con l'Università di Pavia, emerge che l’Oltrepò deve prendere in mano il

proprio destino e optare per una specializzazione dei marchi aziendali rendendo brand le

proprie denominazioni. Siamo il primo terroir vitivinicolo di Lombardia, con oltre 13.000

ettari di vigneti e un tesoretto rappresentato da 3.000 ettari di Pinot nero, che fanno di

questa terra contadina, amata da Gianni Brera e Luigi Veronelli, la capitale italiana della più

internazionale delle varietà. Dobbiamo concentrarci su ciò che ci rende unici. Siamo la culla

del Metodo Classico italiano dal 1865 e abbiamo un vitigno internazionale che esprime sulle

nostre terre al 45° Parallelo, nel mondo sinonimo di grandi vini, caratteristiche qualitative

precise.

Nell’ultimo decennio l’Oltrepò ha fatto passi da gigante in termini di qualità assoluta, come

testimoniato dai degustatori nazionali ed internazionali che hanno sancito come i nostri

vitivinicoltori abbiano storia, qualità e caratteristiche peculiari che possono essere leve per

un efficace storytelling. I dati ci dicono che insieme al bestseller Bonarda, il markup

maggiore lo garantiscono Pinot nero e Metodo Classico. Si potrebbe poi lavorare molto sul

Riesling, che nella sua zona d'elezione, ha molto da dire. Buttafuoco e Casteggio potrebbero

invece affermarsi come bandiere zonali.

Al momento ci sono però aziende piccole che producono un numero troppo vasto di

referenze e tipologie, mandando in tilt la percezione di sé. Come Consorzio, siamo partiti

dai disciplinari, che abbiamo emendato e sfoltito, da una nuova tracciabilità dei vini DOC

con il contrassegno di Stato, per lanciare un messaggio forte e chiaro a buyer e mondo

consumatore. C’è però un passato che si deve superare anche nelle scelte aziendali, una

mentalità da rinnovare. Se il tuo catalogo è una carta dei vini sterminata significa che nel

percepito produci valore medio e non valore aggiunto. Evidentemente se fai troppo non

emergi e comunichi una forbice di prezzi troppo ampia, nemica di un posizionamento forte

del tuo marchio. Nel marketing insegnano che l’immagine di ogni azienda viene associata

all’etichetta che posiziona a scaffale al prezzo più basso. Ebbene la nostra qualità è venduta

a prezzi che sono mediamente dal 20 al 30 percento al di sotto di quelli che sarebbero

adeguati a parità di qualità. Senza generalizzare, perché sarebbe sbagliatissimo, osservando

varie indagini di mercato l’impressione è che si voglia vendere “tutto” e “tanto” anziché

vendere “bene”, come il consumo medio pro capite di vino in Italia suggerirebbe a una zona

che esporta direttamente ancora una percentuale minima della propria produzione.

Bisogna fare i calcoli in modo scientifico in azienda, ricordando che il fatturato non è mai la

misura dello stato di salute di un’impresa ma che al contrario risulta spesso solo un

miraggio. A volumi sanno lavorare bene le industrie, gli imbottigliatori o le cooperative,

mentre invece i piccoli produttori dovrebbero usare metodi diversi per monitorare la loro

performance, scegliendo i canali di vendita con cura e diversificandoli. Bisogna puntare sulla

Report 2018

Osservatorio Wine Marketing

5

©Osservatorio Wine Marketing

distintività e sull’esclusività, facendo percepire le caratteristiche uniche dei nostri prodotti

di punta. I “vini da cassetto” sono come i “menù di lavoro” dei ristoranti che alla fine si

scelgono perché costano poco, non per il valore che hanno. Nel mondo questo genere di

vini saranno prodotti via via sempre più da molti paesi emergenti in ambito enologico.

L’Italia e l’Oltrepò devono prendere un’altra strada. Bisogna avere più bottiglie nel

segmento “premium” per poi agire con il marketing e la pubblicità per far vendere vini a

valore aggiunto, viceversa Oltrepò vorrà sempre dire “terra che fa vino”, un messaggio che

dice tutto e dice niente. Occorre staccare la punta della piramide qualitativa territoriale e

lavorarci insieme, unendo tutti i produttori capaci e stringendo un patto per un prezzo

minimo sotto il quale non scendere. Si parte valorizzando il vino per poi pagare di più le

uve, partendo da quelle selezionate e vendemmiate a regola d’arte. Non servono altre

associazioni, sigle o loghi. Serve un piano strategico a medio e lungo termine, senza

demonizzare modelli aziendali diversi dal proprio.

La cooperazione può essere una straordinaria opportunità per arrivare a produrre qualità in

quantità. Il riavvio di La Versa, ad esempio, vuol dire tanto per la spumantistica DOCG del

territorio. Torrevilla che guarda al Pinot nero e al Metodo Classico con crescente tensione

qualitativa e apre a strategie di zonazione è un altro fatto enormemente positivo. Terre

d’Oltrepò che a Broni e Casteggio ridisegna il packaging e punta sul vino in bottiglia e sul

creare una rete commerciale rappresenta un passo avanti notevole. La Cantina di Canneto

che scommette su progetti di rete nazionali può dare un importante contributo. Credo che

demonizzare modelli aziendali diversi dal proprio sia un errore e un darsi martellate da soli.

Il futuro si progetta solo con tutti seduti a un tavolo.

Emanuele Bottiroli

Direttore Consorzio Tutela Vini Oltrepò Pavese

Report 2018

Osservatorio Wine Marketing

6 ©Osservatorio Wine Marketing

1. ANALISI DEGLI SCENARI: VOLUMI DI PRODUZIONE E FATTURATO DEL

COMPARTO VINO

1.1 LO SCENARIO INTERNAZIONALE: IL NUOVO NON HA SFONDATO, L’ITALIA CRESCE

BILANCIANDO QUALITÀ E QUANTITÀ

In questa sezione si propone un quadro dello scenario internazionale dell’economia del

vino, considerando le seguenti dimensioni di analisi: estensione dei vigneti, volumi di

produzione e dinamiche nel tempo, principali paesi esportatori e valori delle esportazioni,

principali paesi importatori e valori delle importazioni.

La superficie mondiale a vigneto nel 2016 ha toccato i 7,6 milioni di ettari (ha),

confermando il dato 2015 che vede le superfici pressoché invariate negli ultimi dieci anni.

Il ‘vigneto comunitario’ (ettari produttivi dei paesi dell’Unione Europea) si è assestato

intorno ai 3,3 Milioni di ha, registrando un lieve calo rispetto al 2014 e il 2015. Questi dati

sono in linea con quelli dei singoli paesi europei che indicano:

una stabilizzazione delle superfici complessive dei vigneti;

le eccezioni di Portogallo (-9,0% nel 2016) e Grecia (-2,0% nel 2016) che riducono

ancora ulteriormente la loro superficie vitata;

la posizione centrale dell’Italia, che dopo Francia (785mila ha) e Spagna (975mila

ha), registra stabilmente la terza superficie vitata europea con 690 mila ha (Dati

OIV relativi al 2016).

Anche i vigneti non europei sono sostanzialmente stabili per estensione (3,5 milioni di ha),

con tuttavia il caso emblematico della Cina, che nel 2016 raggiunge gli 847 mila ha,

segnando un +17% rispetto al 2016, dimostrando di essere la realtà più in crescita del

settore vitivinicolo mondiale. Al contrario la Turchia (480 mila ha nel 2016) registra un

valore negativo del 17% e così l’Australia (148 mila ha nel 2016), che con - 1,5% decresce il

suo potenziale produttivo.

LE ESPORTAZIONI INTERNAZIONALI: STRATEGIE DIFFERENTI FRA I TOP PERFORMER

In termini di volume, la produzione mondiale di vino del 2016 scende a 267 milioni (mil) di

ettolitri (hl), segnando un decremento rispetto al 2015.

Come evidenziato in Tabella 1.1.1 in cui sono riportati i primi dieci produttori mondiali, i

dati (OIV 2017) presentano il dominio dei paesi produttori del ‘Vecchio Mondo’: Italia (50,9

mil di ettolitri/hl), Francia (43,5 mil di hl) e Spagna (39,3 mil/hl) si contendono il primato per

la produzione in volume nel 2016, una annata particolarmente abbondante che ha

Report 2018

Osservatorio Wine Marketing

7

©Osservatorio Wine Marketing

confermato il primato italiano conquistato nel 2015. Peraltro, sono paesi che continuano

nel loro trend di sviluppo.

Questi dati suggeriscono alcune considerazioni. Il Sud America è riuscito a ritagliarsi negli

ultimi decenni una posizione importante, ma non ha “sfondato”: anzi, negli ultimi anni la

produzione di paesi come Argentina e Cile si è stabilizzata/contratta. Viceversa, i paesi con

cultura anglosassone – USA e Australia – continuano nel loro trend di crescita e

consolidamento fra i principali produttori mondiali.

Segue il ‘Nuovo Mondo’, costituito da produttori consolidati come Australia e Stati Uniti, cui

si aggiunge realtà sudamericane che ormai da tempo stanno diventando sempre più

importanti, in particolare Argentina e Cile. Da notare poi lo sviluppo dei paesi asiatici in

questo comparto, in primis la Cina, ormai sesto produttore mondiale in termini di volume

nel 2016. Da segnalare anche la rilevante produzione di Sud Africa e Germania.

(Mil hl)1 2012 2013 2014 20152 20163 Variazione

2015/16

Variazione

2012/16

Italia 45,6 54,0 44,2 50,0 50,9 2% 12%

Francia 41,5 42,1 46,5 47 43,5 -7% 5%

Spagna 31,1 45,3 39,5 37,7 39,3 4% 26%

USA 21,7 24,4 23,1 21,7 23,9 10% 10%

Australia 12,3 12,3 11,9 11,9 13,0 9% 6%

Cina 13,5 11,8 11,6 11,5 11,4 -1% -16%

Sud Africa 10,6 11,0 11,5 11,2 10,5 -6% -1%

Cile 12,6 12,8 10,0 12,9 10,1 -21% -20%

Argentina 11,8 15,0 15,2 13,4 9,4 -29% -20%

Germania 9,0 8,4 9,2 8,9 9,0 1% 0%

Tot

Mondiale 258 290 270 276 267 -3% 3%

Tabella 1.1.1 Produzione mondiale vino (milioni di ettolitri(hl)) esclusi succhi e mosti, 2011-2016. Elaborazione propria su dati OIV, 2017.

A livello di dati sul commercio internazionale (esportazioni) il settore ha generato nel 2016

un valore di 28,9 miliardi (mld) di Euro, pari ad un volume di vino esportato di tutti i paesi di

104,1 milioni di hl (Dati OIV sulla base del monitoraggio di 83 paesi). Se però i volumi sono

1 Produzioni di vino esclusi succhi e mosti.

2 Dati provvisori

3 Dati previsionali

Report 2018

Osservatorio Wine Marketing

8 ©Osservatorio Wine Marketing

rimasti costanti, il valore a parità di volume è aumentato dai 18 mld di euro del 2009 ai 29

del 2016.

Analizzando i singoli paesi, Spagna, Italia e Francia dominano il mercato in termini di

volume, rappresentando insieme il 55,3% del volume mondiale esportato. Insieme, i primi

dieci paesi esportatori arrivano all’88% della quota di mercato assoluta. La Spagna resta il

leader di mercato in volume con una quota del 22%, mentre l’Italia si attesta intorno al

20%, ma in crescita rispetto al 2015.

Analizzando le esportazioni a valore, ancora una volta una posizione dominante è

rappresentata da Francia, Italia e Spagna. La componente dei produttori minori (ora

attestata a valore intorno al 17%) cresce di anno in anno a testimoniare un incremento di

valore dei piccoli paesi produttori sempre più presenti sulla scena mondiale. Da notare però

che nel rapporto volume/valore, riferito al 2016, la Francia – anche alla luce di dati

presentati sopra – si contraddistingue per una strategia chiara e molto più netta rispetto

agli altri: produrre meno ma a più elevato valore aggiunto (qualità, ma anche immagine,

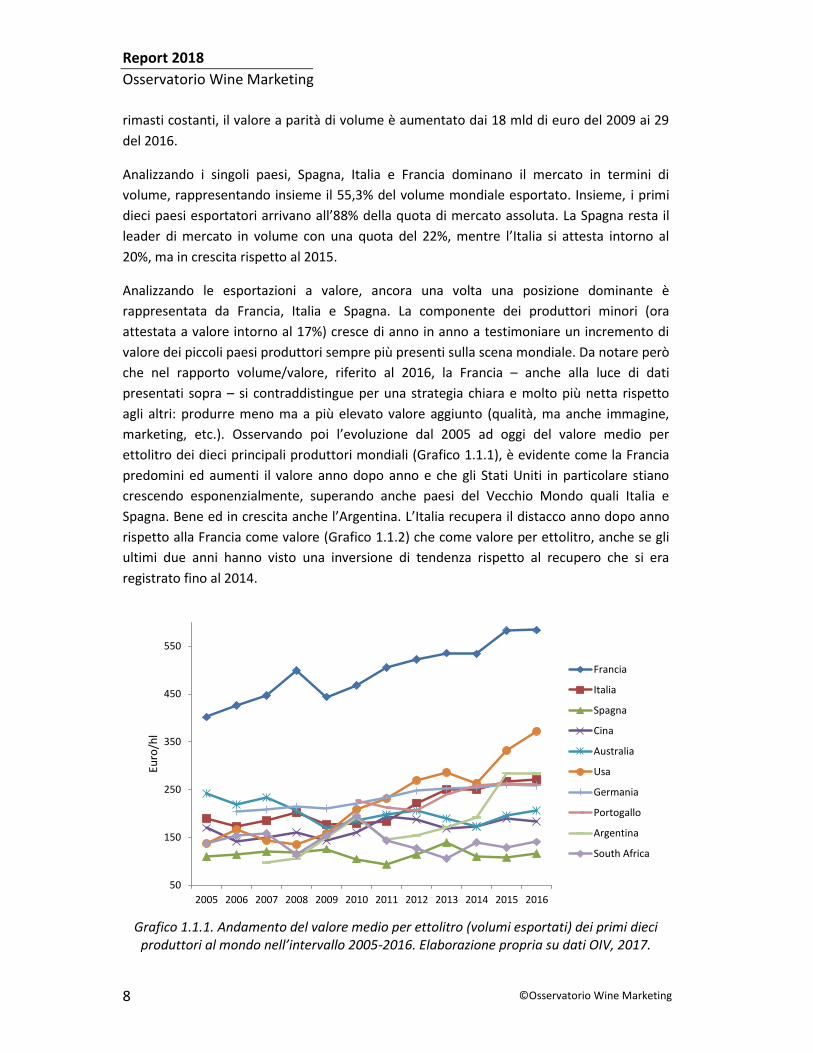

marketing, etc.). Osservando poi l’evoluzione dal 2005 ad oggi del valore medio per

ettolitro dei dieci principali produttori mondiali (Grafico 1.1.1), è evidente come la Francia

predomini ed aumenti il valore anno dopo anno e che gli Stati Uniti in particolare stiano

crescendo esponenzialmente, superando anche paesi del Vecchio Mondo quali Italia e

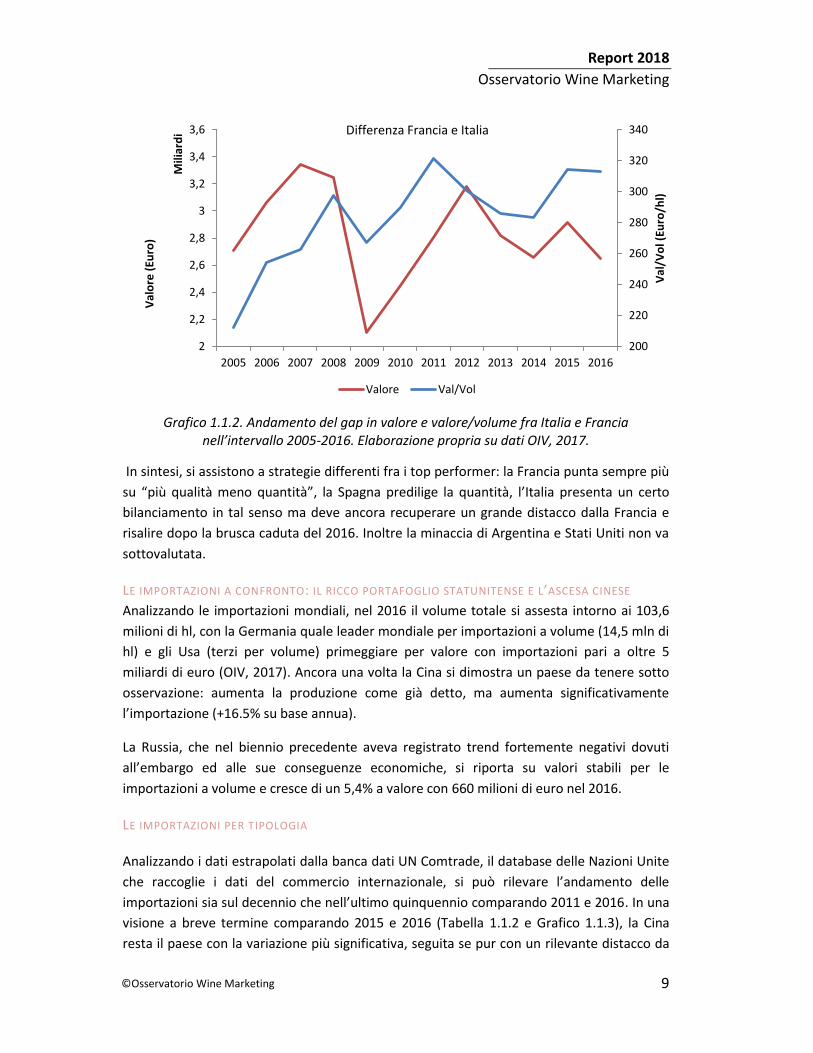

Spagna. Bene ed in crescita anche l’Argentina. L’Italia recupera il distacco anno dopo anno

rispetto alla Francia come valore (Grafico 1.1.2) che come valore per ettolitro, anche se gli

ultimi due anni hanno visto una inversione di tendenza rispetto al recupero che si era

registrato fino al 2014.

50

150

250

350

450

550

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Euro

/hl

Francia

Italia

Spagna

Cina

Australia

Usa

Germania

Portogallo

Argentina

South Africa

Grafico 1.1.1. Andamento del valore medio per ettolitro (volumi esportati) dei primi dieci

produttori al mondo nell’intervallo 2005-2016. Elaborazione propria su dati OIV, 2017.

Report 2018

Osservatorio Wine Marketing

9

©Osservatorio Wine Marketing

200

220

240

260

280

300

320

340

2

2,2

2,4

2,6

2,8

3

3,2

3,4

3,6

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Val

/Vo

l (Eu

ro/h

l)

Val

ore

(Eu

ro)

Mili

ard

i

Valore Val/Vol

Differenza Francia e Italia

Grafico 1.1.2. Andamento del gap in valore e valore/volume fra Italia e Francia nell’intervallo 2005-2016. Elaborazione propria su dati OIV, 2017.

In sintesi, si assistono a strategie differenti fra i top performer: la Francia punta sempre più

su “più qualità meno quantità”, la Spagna predilige la quantità, l’Italia presenta un certo

bilanciamento in tal senso ma deve ancora recuperare un grande distacco dalla Francia e

risalire dopo la brusca caduta del 2016. Inoltre la minaccia di Argentina e Stati Uniti non va

sottovalutata.

LE IMPORTAZIONI A CONFRONTO: IL RICCO PORTAFOGLIO STATUNITENSE E L’ASCESA CINESE

Analizzando le importazioni mondiali, nel 2016 il volume totale si assesta intorno ai 103,6

milioni di hl, con la Germania quale leader mondiale per importazioni a volume (14,5 mln di

hl) e gli Usa (terzi per volume) primeggiare per valore con importazioni pari a oltre 5

miliardi di euro (OIV, 2017). Ancora una volta la Cina si dimostra un paese da tenere sotto

osservazione: aumenta la produzione come già detto, ma aumenta significativamente

l’importazione (+16.5% su base annua).

La Russia, che nel biennio precedente aveva registrato trend fortemente negativi dovuti

all’embargo ed alle sue conseguenze economiche, si riporta su valori stabili per le

importazioni a volume e cresce di un 5,4% a valore con 660 milioni di euro nel 2016.

LE IMPORTAZIONI PER TIPOLOGIA

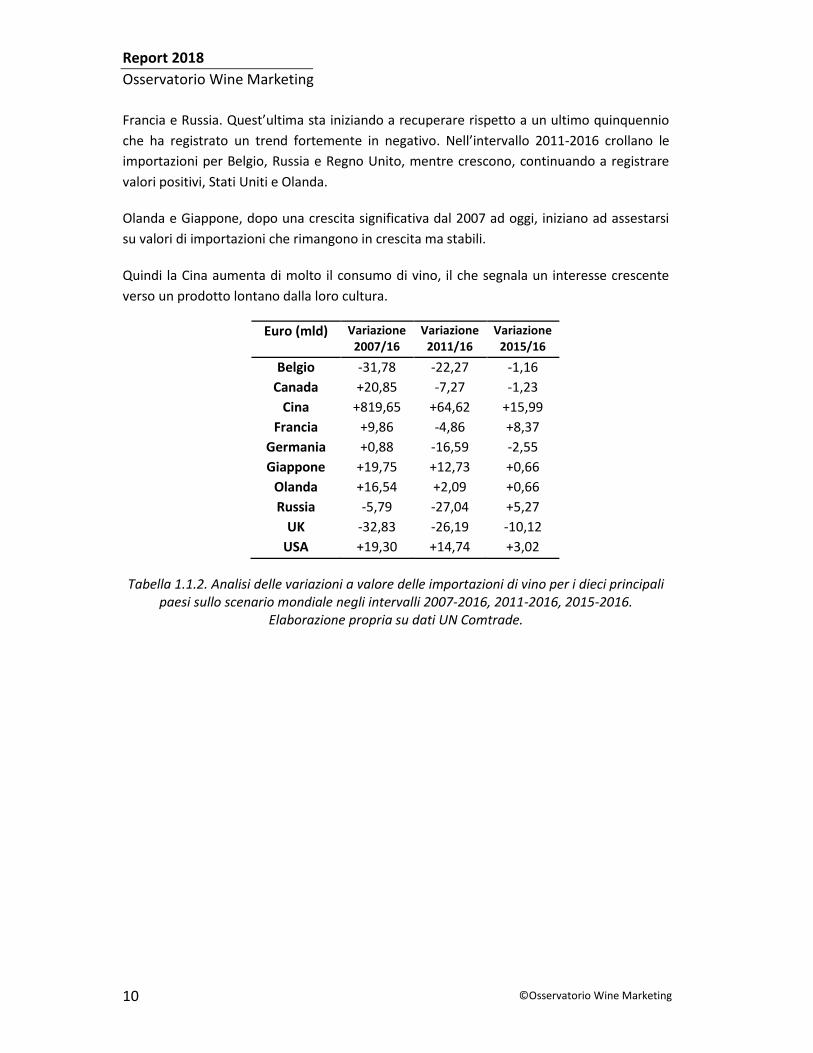

Analizzando i dati estrapolati dalla banca dati UN Comtrade, il database delle Nazioni Unite

che raccoglie i dati del commercio internazionale, si può rilevare l’andamento delle

importazioni sia sul decennio che nell’ultimo quinquennio comparando 2011 e 2016. In una

visione a breve termine comparando 2015 e 2016 (Tabella 1.1.2 e Grafico 1.1.3), la Cina

resta il paese con la variazione più significativa, seguita se pur con un rilevante distacco da

Report 2018

Osservatorio Wine Marketing

10 ©Osservatorio Wine Marketing

Francia e Russia. Quest’ultima sta iniziando a recuperare rispetto a un ultimo quinquennio

che ha registrato un trend fortemente in negativo. Nell’intervallo 2011-2016 crollano le

importazioni per Belgio, Russia e Regno Unito, mentre crescono, continuando a registrare

valori positivi, Stati Uniti e Olanda.

Olanda e Giappone, dopo una crescita significativa dal 2007 ad oggi, iniziano ad assestarsi

su valori di importazioni che rimangono in crescita ma stabili.

Quindi la Cina aumenta di molto il consumo di vino, il che segnala un interesse crescente

verso un prodotto lontano dalla loro cultura.

Euro (mld) Variazione 2007/16

Variazione 2011/16

Variazione 2015/16

Belgio -31,78 -22,27 -1,16

Canada +20,85 -7,27 -1,23

Cina +819,65 +64,62 +15,99

Francia +9,86 -4,86 +8,37

Germania +0,88 -16,59 -2,55

Giappone +19,75 +12,73 +0,66

Olanda +16,54 +2,09 +0,66

Russia -5,79 -27,04 +5,27

UK -32,83 -26,19 -10,12

USA +19,30 +14,74 +3,02

Tabella 1.1.2. Analisi delle variazioni a valore delle importazioni di vino per i dieci principali paesi sullo scenario mondiale negli intervalli 2007-2016, 2011-2016, 2015-2016.

Elaborazione propria su dati UN Comtrade.

Report 2018

Osservatorio Wine Marketing

11

©Osservatorio Wine Marketing

Grafico 1.1.3 Rappresentazione grafica delle variazioni delle importazioni di vino a valore dei nove principali paesi sullo scenario mondiale negli intervalli 2007-2016, 2011-2016, 2015-2016. Elaborazione propria su dati UN Comtrade (La Cina è stata esclusa per un

andamento non omogeneo rispetto ai restanti paesi).

Analizzando le quote a volume delle importazioni nel 2016, differenziando per tipologia

vino in bottiglia (0,75 l), vino sfuso, formati maggiori di due litri e vini frizzanti (sparkling

wines in senso lato), emergono le seguenti tendenze:

i Paesi Bassi segnano nel 2016 la quota a volume più significativa per quanto

riguarda le importazioni di vino in bottiglia (82%).

Seguono Canada e Stati Uniti, rispettivamente con una quota a volume in bottiglia

del 67% e 65%.

La Francia diminuisce la quota di importazioni di vino in bottiglia in favore di un

netto incremento delle importazioni di sfuso (80%).

In Germania cresce lo sfuso mentre si assesta l’importazione di vini spumanti.

Il Giappone registra la più alta quota sul comparto vini frizzanti con un +13%

rispetto al 2015, seguito dal +12% del Belgio, +11% Regno Unito e +10% Stati Uniti.

-40

-30

-20

-10

0

10

20

30V

aria

zio

ne

(%

)

Variazione 2007/16 Variazione 2011/16 Variazione 2015/16

Report 2018

Osservatorio Wine Marketing

12 ©Osservatorio Wine Marketing

1.2 LO SCENARIO NAZIONALE

LA STRUTTURA DEL COMPARTO VITIVINICOLO: CRESCE LA DIMENSIONE MEDIA DELLE IMPRESE

In un contesto industriale nazionale estremamente frammentato e caratterizzato da una

elevata eterogeneità a livello di prodotto, consumo e mercati, il settore vitivinicolo italiano

ha saputo crescere costantemente, aumentando nel 2016 il fatturato del 2,6% sul 2015, in

particolare +5,3% a livello internazionale, confermando un costante trend di crescita (dati

Mediobanca, 2017).

La redditività del settore, se pur inferiore a quella del manifatturiero, si assesta su un trend

crescente: il ROI (Ritorno sugli investimenti) 2015 del comparto è stato del 6,7%, contro

quello dell’industria manifatturiera italiana (7,9%), del settore alimentare (8,2%) e

dell’industria delle bevande (8,8%).

Il settore dimostra inoltre una crescente solidità: il rapporto tra debiti finanziari e mezzi

propri del 2015 è del 67,8%, segnando il livello più basso del quinquennio (dati

Mediobanca, 2017).

In particolare, nel 2016 il 51% della produzione vinicola italiana e il 63,6% dell’export sono

stati riferibili alle 140 principali società di capitali operanti nel settore (Mediobanca, 2017).

Ancora più significativa la rilevanza delle prime trenta società vinicole in Italia, cui

appartiene il 38% del fatturato totale del comparto.

Cantine Riunite-GIV si è confermata la prima azienda italiana del comparto per fatturato

(566 milioni, +3,6% sul 2015), seguita da Caviro (+1,1% con 304 milioni) e da Antinori (+4,5%

con 218 milioni) che rappresenta il primo gruppo non cooperativo nella classifica dei leader

di categoria per fatturato. Resta stabile in quarta posizione Zonin (+5,1% a 193 milioni).

Analizzando invece le aziende che presentano una crescita più sostenuta, tre società

venete, La Marca Vini e Spumanti con un +33,9% di fatturato totale sul 2015, Il Gruppo

Santa Margherita (+32,9%) e Vivo Cantine (+25.4%), sono le realtà che hanno registrato la

variazione di fatturato maggiore dal 2015 al 2016 (dati Mediobanca, 2017).

Le restanti percentuali di produzione e vendita del settore vitivinicolo italiano sono risultate

frammentate in un tessuto industriale costituito per l’80% da piccolissime aziende (ossia

quelle con produzione inferiore a 100 hl), per lo più a conduzione familiare, che

contribuiscono all’1,5% della produzione totale italiana (Italian Trade Agency, 2017).

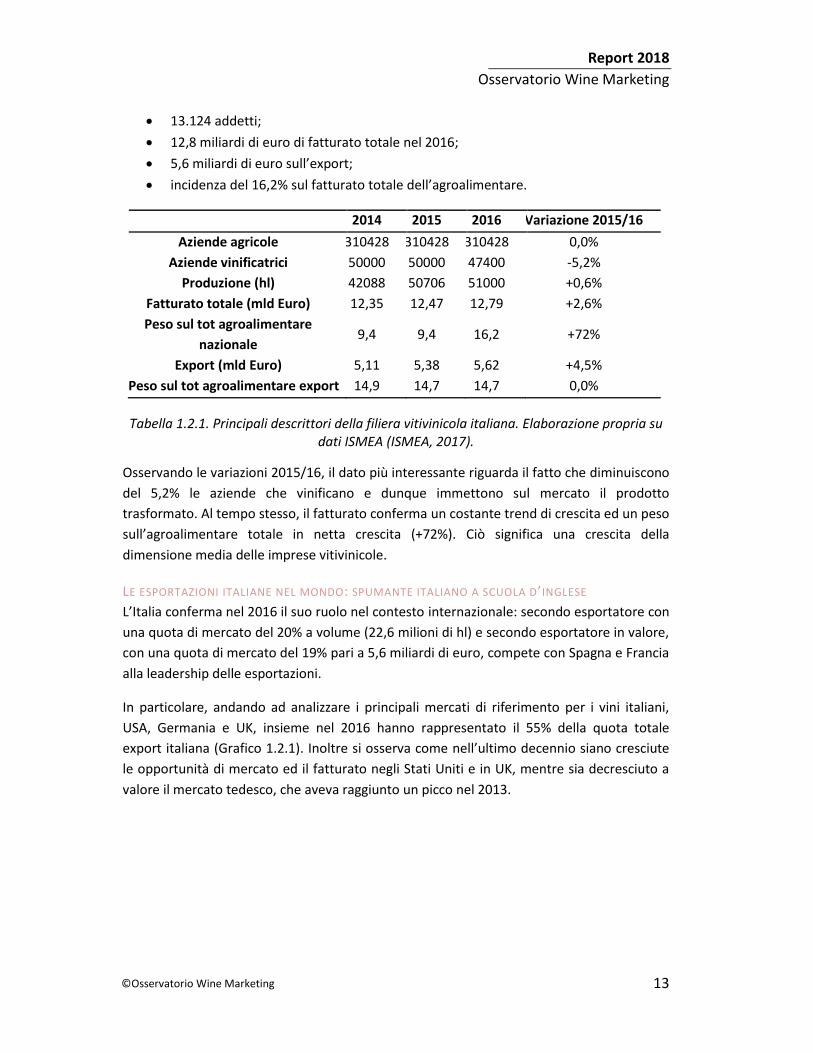

La Tabella 1.2.1 presenta alcuni importanti dati a livello di comparto (Dati Ismea sul 2016):

310.428 aziende agricole operanti;

645.800 (ettari) ha vitati;

47.400 aziende vinificatrici;

Report 2018

Osservatorio Wine Marketing

13

©Osservatorio Wine Marketing

13.124 addetti;

12,8 miliardi di euro di fatturato totale nel 2016;

5,6 miliardi di euro sull’export;

incidenza del 16,2% sul fatturato totale dell’agroalimentare.

2014 2015 2016 Variazione 2015/16

Aziende agricole 310428 310428 310428 0,0%

Aziende vinificatrici 50000 50000 47400 -5,2%

Produzione (hl) 42088 50706 51000 +0,6%

Fatturato totale (mld Euro) 12,35 12,47 12,79 +2,6%

Peso sul tot agroalimentare

nazionale 9,4 9,4 16,2 +72%

Export (mld Euro) 5,11 5,38 5,62 +4,5%

P Peso sul tot agroalimentare export 14,9 14,7 14,7 0,0%

Tabella 1.2.1. Principali descrittori della filiera vitivinicola italiana. Elaborazione propria su dati ISMEA (ISMEA, 2017).

Osservando le variazioni 2015/16, il dato più interessante riguarda il fatto che diminuiscono

del 5,2% le aziende che vinificano e dunque immettono sul mercato il prodotto

trasformato. Al tempo stesso, il fatturato conferma un costante trend di crescita ed un peso

sull’agroalimentare totale in netta crescita (+72%). Ciò significa una crescita della

dimensione media delle imprese vitivinicole.

LE ESPORTAZIONI ITALIANE NEL MONDO: SPUMANTE ITALIANO A SCUOLA D’INGLESE

L’Italia conferma nel 2016 il suo ruolo nel contesto internazionale: secondo esportatore con

una quota di mercato del 20% a volume (22,6 milioni di hl) e secondo esportatore in valore,

con una quota di mercato del 19% pari a 5,6 miliardi di euro, compete con Spagna e Francia

alla leadership delle esportazioni.

In particolare, andando ad analizzare i principali mercati di riferimento per i vini italiani,

USA, Germania e UK, insieme nel 2016 hanno rappresentato il 55% della quota totale

export italiana (Grafico 1.2.1). Inoltre si osserva come nell’ultimo decennio siano cresciute

le opportunità di mercato ed il fatturato negli Stati Uniti e in UK, mentre sia decresciuto a

valore il mercato tedesco, che aveva raggiunto un picco nel 2013.

Report 2018

Osservatorio Wine Marketing

14 ©Osservatorio Wine Marketing

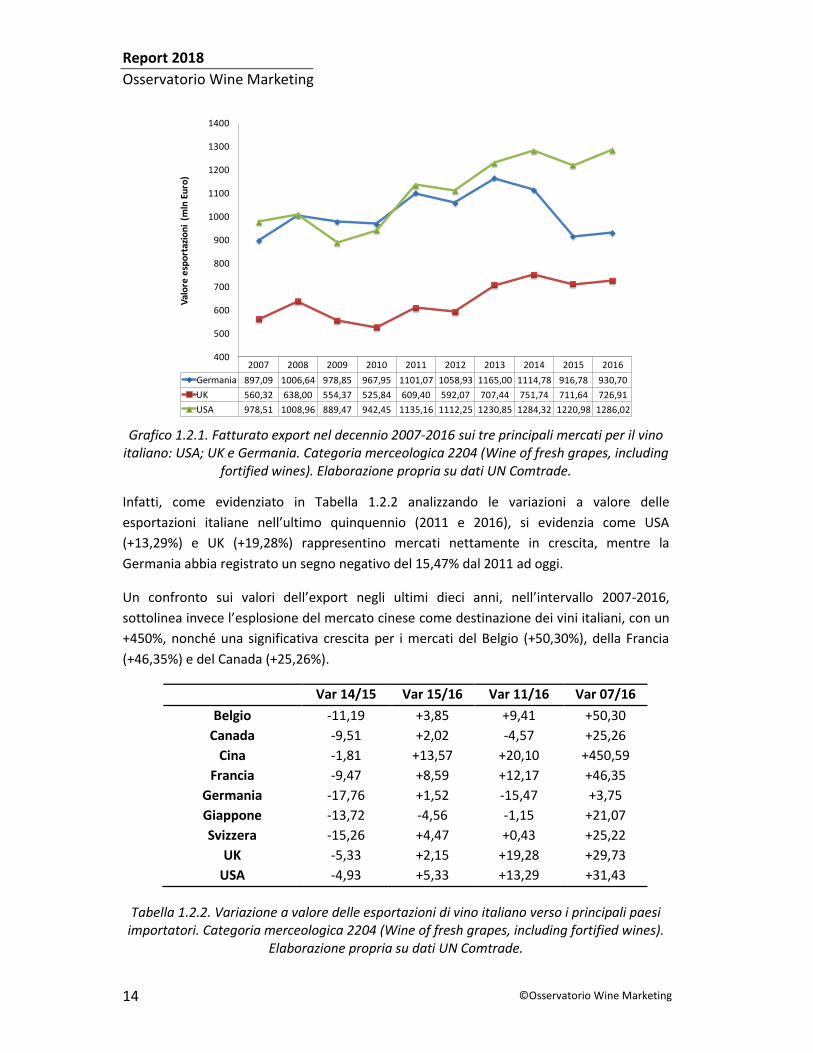

Grafico 1.2.1. Fatturato export nel decennio 2007-2016 sui tre principali mercati per il vino italiano: USA; UK e Germania. Categoria merceologica 2204 (Wine of fresh grapes, including

fortified wines). Elaborazione propria su dati UN Comtrade.

Infatti, come evidenziato in Tabella 1.2.2 analizzando le variazioni a valore delle

esportazioni italiane nell’ultimo quinquennio (2011 e 2016), si evidenzia come USA

(+13,29%) e UK (+19,28%) rappresentino mercati nettamente in crescita, mentre la

Germania abbia registrato un segno negativo del 15,47% dal 2011 ad oggi.

Un confronto sui valori dell’export negli ultimi dieci anni, nell’intervallo 2007-2016,

sottolinea invece l’esplosione del mercato cinese come destinazione dei vini italiani, con un

+450%, nonché una significativa crescita per i mercati del Belgio (+50,30%), della Francia

(+46,35%) e del Canada (+25,26%).

Var 14/15 Var 15/16 Var 11/16 Var 07/16

Belgio -11,19 +3,85 +9,41 +50,30

Canada -9,51 +2,02 -4,57 +25,26

Cina -1,81 +13,57 +20,10 +450,59

Francia -9,47 +8,59 +12,17 +46,35

Germania -17,76 +1,52 -15,47 +3,75

Giappone -13,72 -4,56 -1,15 +21,07

Svizzera -15,26 +4,47 +0,43 +25,22

UK -5,33 +2,15 +19,28 +29,73

USA -4,93 +5,33 +13,29 +31,43

Tabella 1.2.2. Variazione a valore delle esportazioni di vino italiano verso i principali paesi importatori. Categoria merceologica 2204 (Wine of fresh grapes, including fortified wines).

Elaborazione propria su dati UN Comtrade.

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Germania 897,09 1006,64 978,85 967,95 1101,07 1058,93 1165,00 1114,78 916,78 930,70

UK 560,32 638,00 554,37 525,84 609,40 592,07 707,44 751,74 711,64 726,91

USA 978,51 1008,96 889,47 942,45 1135,16 1112,25 1230,85 1284,32 1220,98 1286,02

400

500

600

700

800

900

1000

1100

1200

1300

1400

Val

ore

esp

ort

azio

ni

(mln

Eu

ro)

Report 2018

Osservatorio Wine Marketing

15

©Osservatorio Wine Marketing

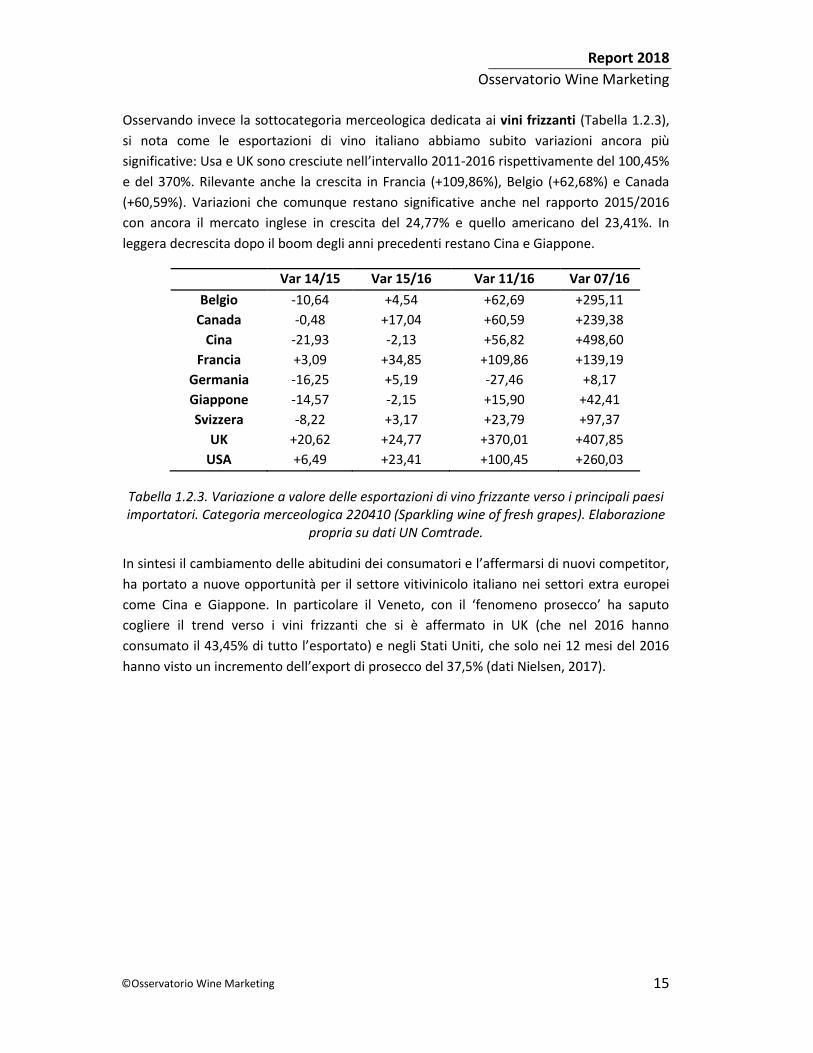

Osservando invece la sottocategoria merceologica dedicata ai vini frizzanti (Tabella 1.2.3),

si nota come le esportazioni di vino italiano abbiamo subito variazioni ancora più

significative: Usa e UK sono cresciute nell’intervallo 2011-2016 rispettivamente del 100,45%

e del 370%. Rilevante anche la crescita in Francia (+109,86%), Belgio (+62,68%) e Canada

(+60,59%). Variazioni che comunque restano significative anche nel rapporto 2015/2016

con ancora il mercato inglese in crescita del 24,77% e quello americano del 23,41%. In

leggera decrescita dopo il boom degli anni precedenti restano Cina e Giappone.

Var 14/15 Var 15/16 Var 11/16 Var 07/16

Belgio -10,64 +4,54 +62,69 +295,11

Canada -0,48 +17,04 +60,59 +239,38

Cina -21,93 -2,13 +56,82 +498,60

Francia +3,09 +34,85 +109,86 +139,19

Germania -16,25 +5,19 -27,46 +8,17

Giappone -14,57 -2,15 +15,90 +42,41

Svizzera -8,22 +3,17 +23,79 +97,37

UK +20,62 +24,77 +370,01 +407,85

USA +6,49 +23,41 +100,45 +260,03

Tabella 1.2.3. Variazione a valore delle esportazioni di vino frizzante verso i principali paesi importatori. Categoria merceologica 220410 (Sparkling wine of fresh grapes). Elaborazione

propria su dati UN Comtrade.

In sintesi il cambiamento delle abitudini dei consumatori e l’affermarsi di nuovi competitor,

ha portato a nuove opportunità per il settore vitivinicolo italiano nei settori extra europei

come Cina e Giappone. In particolare il Veneto, con il ‘fenomeno prosecco’ ha saputo

cogliere il trend verso i vini frizzanti che si è affermato in UK (che nel 2016 hanno

consumato il 43,45% di tutto l’esportato) e negli Stati Uniti, che solo nei 12 mesi del 2016

hanno visto un incremento dell’export di prosecco del 37,5% (dati Nielsen, 2017).

Report 2018

Osservatorio Wine Marketing

16 ©Osservatorio Wine Marketing

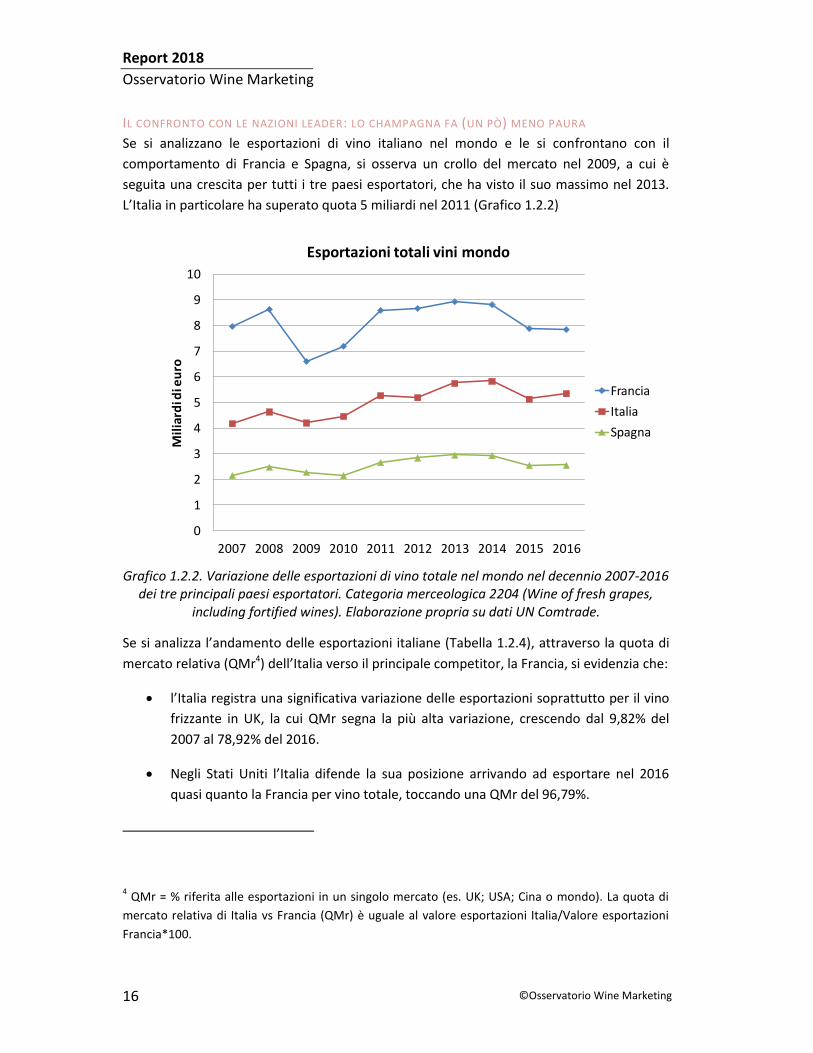

IL CONFRONTO CON LE NAZIONI LEADER: LO CHAMPAGNA FA (UN PÒ) MENO PAURA

Se si analizzano le esportazioni di vino italiano nel mondo e le si confrontano con il

comportamento di Francia e Spagna, si osserva un crollo del mercato nel 2009, a cui è

seguita una crescita per tutti i tre paesi esportatori, che ha visto il suo massimo nel 2013.

L’Italia in particolare ha superato quota 5 miliardi nel 2011 (Grafico 1.2.2)

Grafico 1.2.2. Variazione delle esportazioni di vino totale nel mondo nel decennio 2007-2016 dei tre principali paesi esportatori. Categoria merceologica 2204 (Wine of fresh grapes,

including fortified wines). Elaborazione propria su dati UN Comtrade.

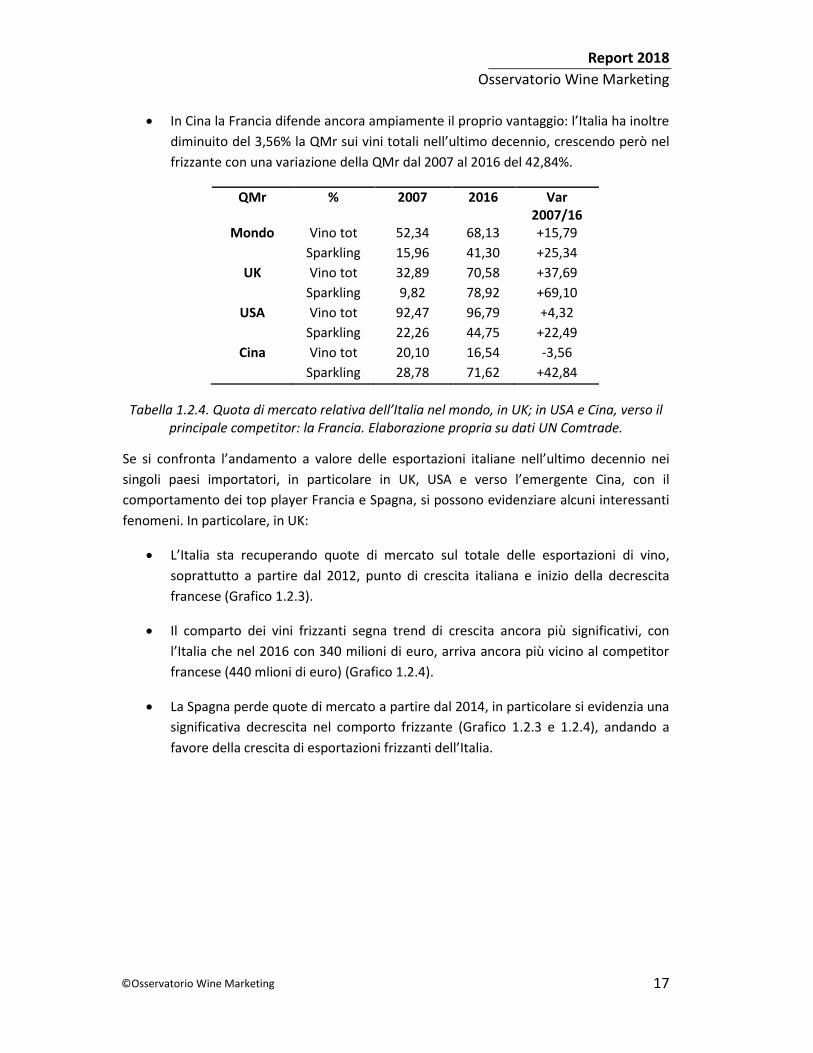

Se si analizza l’andamento delle esportazioni italiane (Tabella 1.2.4), attraverso la quota di

mercato relativa (QMr4) dell’Italia verso il principale competitor, la Francia, si evidenzia che:

l’Italia registra una significativa variazione delle esportazioni soprattutto per il vino

frizzante in UK, la cui QMr segna la più alta variazione, crescendo dal 9,82% del

2007 al 78,92% del 2016.

Negli Stati Uniti l’Italia difende la sua posizione arrivando ad esportare nel 2016

quasi quanto la Francia per vino totale, toccando una QMr del 96,79%.

4 QMr = % riferita alle esportazioni in un singolo mercato (es. UK; USA; Cina o mondo). La quota di

mercato relativa di Italia vs Francia (QMr) è uguale al valore esportazioni Italia/Valore esportazioni

Francia*100.

0

1

2

3

4

5

6

7

8

9

10

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Mil

iard

i di e

uro

Esportazioni totali vini mondo

Francia

Italia

Spagna

Report 2018

Osservatorio Wine Marketing

17

©Osservatorio Wine Marketing

In Cina la Francia difende ancora ampiamente il proprio vantaggio: l’Italia ha inoltre

diminuito del 3,56% la QMr sui vini totali nell’ultimo decennio, crescendo però nel

frizzante con una variazione della QMr dal 2007 al 2016 del 42,84%.

QMr % 2007 2016 Var 2007/16

Mondo Vino tot 52,34 68,13 +15,79

Sparkling 15,96 41,30 +25,34

UK Vino tot 32,89 70,58 +37,69

Sparkling 9,82 78,92 +69,10

USA Vino tot 92,47 96,79 +4,32

Sparkling 22,26 44,75 +22,49

Cina Vino tot 20,10 16,54 -3,56

Sparkling 28,78 71,62 +42,84

Tabella 1.2.4. Quota di mercato relativa dell’Italia nel mondo, in UK; in USA e Cina, verso il principale competitor: la Francia. Elaborazione propria su dati UN Comtrade.

Se si confronta l’andamento a valore delle esportazioni italiane nell’ultimo decennio nei

singoli paesi importatori, in particolare in UK, USA e verso l’emergente Cina, con il

comportamento dei top player Francia e Spagna, si possono evidenziare alcuni interessanti

fenomeni. In particolare, in UK:

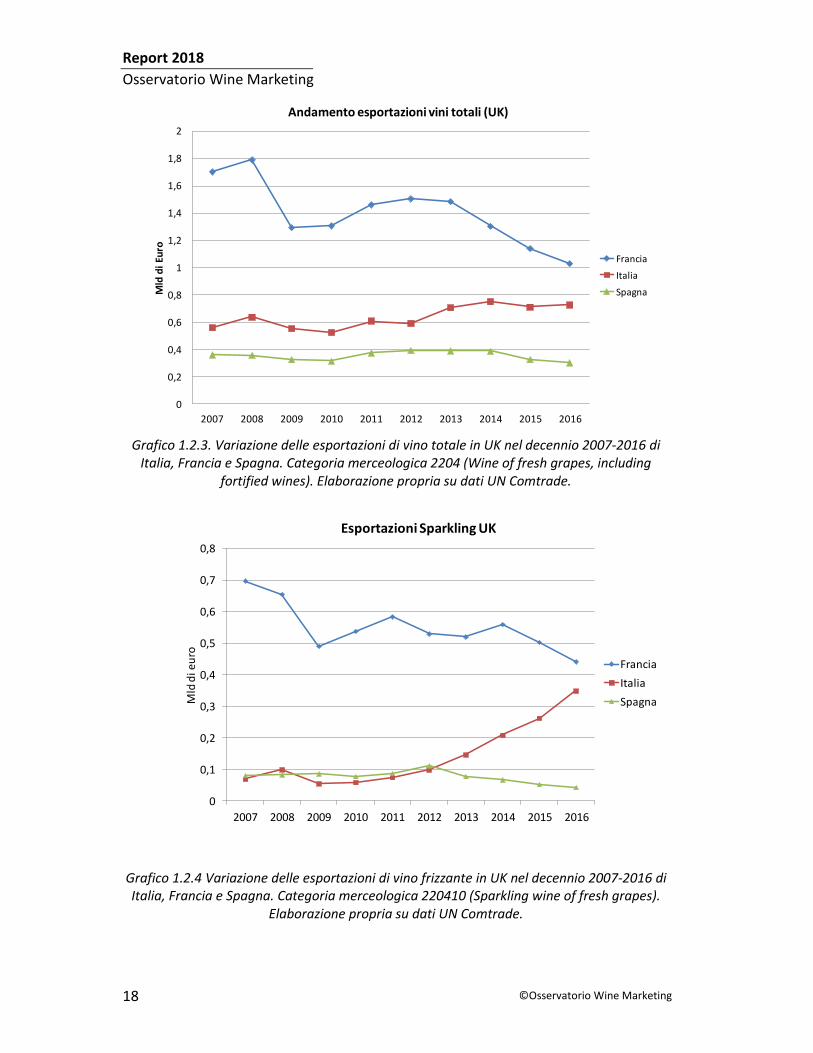

L’Italia sta recuperando quote di mercato sul totale delle esportazioni di vino,

soprattutto a partire dal 2012, punto di crescita italiana e inizio della decrescita

francese (Grafico 1.2.3).

Il comparto dei vini frizzanti segna trend di crescita ancora più significativi, con

l’Italia che nel 2016 con 340 milioni di euro, arriva ancora più vicino al competitor

francese (440 mlioni di euro) (Grafico 1.2.4).

La Spagna perde quote di mercato a partire dal 2014, in particolare si evidenzia una

significativa decrescita nel comporto frizzante (Grafico 1.2.3 e 1.2.4), andando a

favore della crescita di esportazioni frizzanti dell’Italia.

Report 2018

Osservatorio Wine Marketing

18 ©Osservatorio Wine Marketing

Grafico 1.2.3. Variazione delle esportazioni di vino totale in UK nel decennio 2007-2016 di Italia, Francia e Spagna. Categoria merceologica 2204 (Wine of fresh grapes, including

fortified wines). Elaborazione propria su dati UN Comtrade.

Grafico 1.2.4 Variazione delle esportazioni di vino frizzante in UK nel decennio 2007-2016 di Italia, Francia e Spagna. Categoria merceologica 220410 (Sparkling wine of fresh grapes).

Elaborazione propria su dati UN Comtrade.

0

0,2

0,4

0,6

0,8

1

1,2

1,4

1,6

1,8

2

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Mld

di

Euro

Andamento esportazioni vini totali (UK)

Francia

Italia

Spagna

0

0,1

0,2

0,3

0,4

0,5

0,6

0,7

0,8

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Mld

di e

uro

Esportazioni Sparkling UK

Francia

Italia

Spagna

Report 2018

Osservatorio Wine Marketing

19

©Osservatorio Wine Marketing

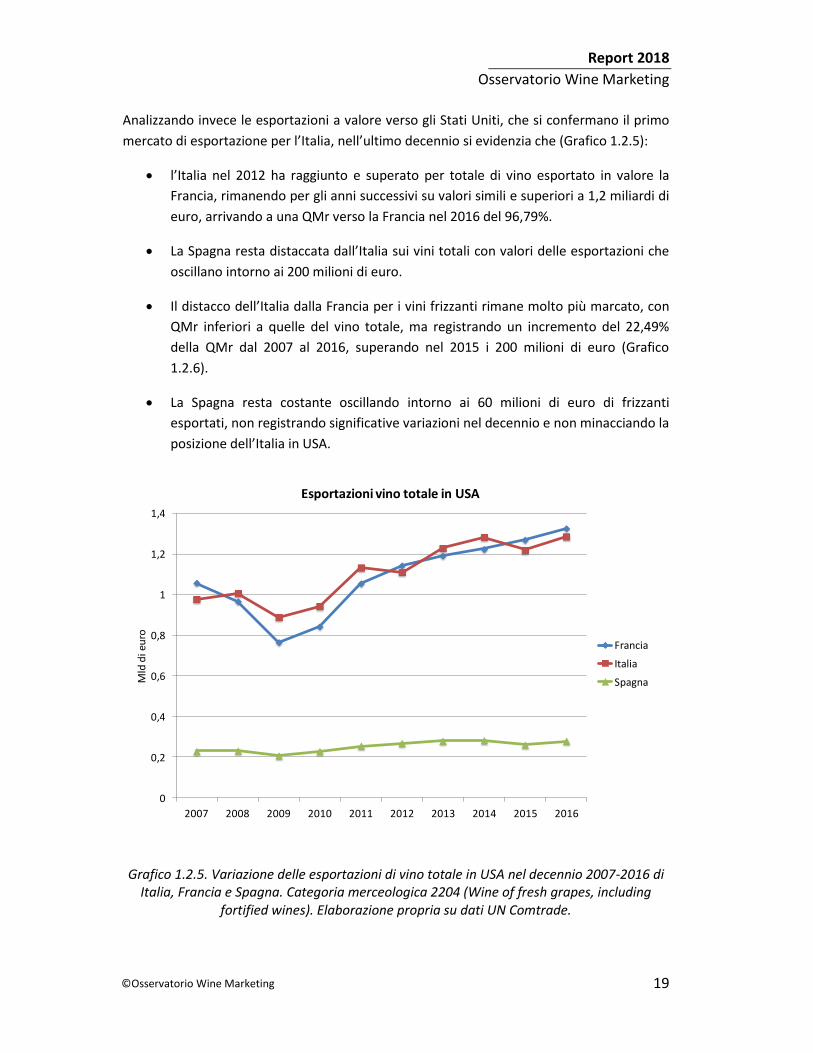

Analizzando invece le esportazioni a valore verso gli Stati Uniti, che si confermano il primo

mercato di esportazione per l’Italia, nell’ultimo decennio si evidenzia che (Grafico 1.2.5):

l’Italia nel 2012 ha raggiunto e superato per totale di vino esportato in valore la

Francia, rimanendo per gli anni successivi su valori simili e superiori a 1,2 miliardi di

euro, arrivando a una QMr verso la Francia nel 2016 del 96,79%.

La Spagna resta distaccata dall’Italia sui vini totali con valori delle esportazioni che

oscillano intorno ai 200 milioni di euro.

Il distacco dell’Italia dalla Francia per i vini frizzanti rimane molto più marcato, con

QMr inferiori a quelle del vino totale, ma registrando un incremento del 22,49%

della QMr dal 2007 al 2016, superando nel 2015 i 200 milioni di euro (Grafico

1.2.6).

La Spagna resta costante oscillando intorno ai 60 milioni di euro di frizzanti

esportati, non registrando significative variazioni nel decennio e non minacciando la

posizione dell’Italia in USA.

Grafico 1.2.5. Variazione delle esportazioni di vino totale in USA nel decennio 2007-2016 di Italia, Francia e Spagna. Categoria merceologica 2204 (Wine of fresh grapes, including

fortified wines). Elaborazione propria su dati UN Comtrade.

0

0,2

0,4

0,6

0,8

1

1,2

1,4

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Mld

di e

uro

Esportazioni vino totale in USA

Francia

Italia

Spagna

Report 2018

Osservatorio Wine Marketing

20 ©Osservatorio Wine Marketing

Grafico 1.2.6. Variazione delle esportazioni di vino frizzante in USA nel decennio 2007-2016 di Italia, Francia e Spagna. Categoria merceologica 220410 (Sparkling wine of fresh grapes).

Elaborazione propria su dati UN Comtrade.

Infine, la Cina, mercato emergente ed in fortissima crescita, vede ancora la Francia

predominare e consolidare la sua posizione per le esportazioni di vino totale, con l’Italia che

riesce anno dopo anno a crescere sui vini totali. In particolare:

l’Italia cresce nel decennio in valore sui vini totali, ma perde una porzione di QMr

sulla Francia, segnando nel 2016 un valore inferiore del 3,56% rispetto al 2007 nelle

esportazioni di vino totale (Grafico 1.2.7);

la Spagna non varia la sua quota valore, rimanendo costante e superando l’Italia nel

2014 toccando quota 100 milioni ed ampliando ulteriormente la forchetta rispetto

all’Italia nel 2015 e nel 2016;

nel comparto frizzante (Grafico 1.2.8) l’Italia recupera rispetto alla Francia,

diminuendo la forchetta e superando i 10 milioni di euro di vino frizzante esportato

nel 2013 e incrementando la QMr dal 2007 al 2016 del 42,84%;

la Spagna resta a distanza dall’Italia nelle esportazioni di vino frizzante in Cina

registrando valori inferiori ai 10 milioni di euro e decrescendo in valore di frizzante

dal 2014 ad oggi.

0

0,1

0,2

0,3

0,4

0,5

0,6

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Mld

di e

uro

Esportazioni sparkling USA

Francia

Italia

Spagna

Report 2018

Osservatorio Wine Marketing

21

©Osservatorio Wine Marketing

Grafico 1.2.7. Variazione delle esportazioni di vino totale in Cina nel decennio 2007-2016 di Italia, Francia e Spagna. Categoria merceologica 2204 (Wine of fresh grapes, including

fortified wines). Elaborazione propria su dati UN Comtrade.

Grafico 1.2.8. Variazione delle esportazioni di vino frizzante in Cina nel decennio 2007-2016 di Italia, Francia e Spagna. Categoria merceologica 220410 (Sparkling wine of fresh grapes).

Elaborazione propria su dati UN Comtrade.

0

0,1

0,2

0,3

0,4

0,5

0,6

0,7

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Esportazioni vini totali Cina

Francia

Italia

Spagna

0

0,005

0,01

0,015

0,02

0,025

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Mili

ard

i d

i eu

ro

Esportazioni sparkling Cina

Francia

Italia

Spagna

Report 2018

Osservatorio Wine Marketing

22 ©Osservatorio Wine Marketing

1.3 LO SCENARIO OLTREPADANO

L’OLTREPÒ E LE SUE PRODUZIONI NEL CONTESTO VITIVINICOLO LOMBARDO

Il territorio dell’Oltrepò Pavese, la punta più a sud della Lombardia, si estende per circa

1000 chilometri quadrati (kmq), confinando con Piemonte, Liguria ed Emilia Romagna.

Con 13269 ettari vitati ed oltre 2000 aziende impegnate nella coltivazione e trasformazione

di uve, è il principale polo produttivo e bacino vitivinicolo lombardo. La spiccata

propensione dei suoi territori alla viticoltura, le ottime condizioni pedoclimatiche e l’ampia

varietà di vitigni, ne costituiscono oggi una delle realtà più interessanti del Nord Italia.

Famoso per i suoi vini rossi, soprattutto a base di uve Croatina e Barbera, si sta oggi

affermando per gli spumanti Metodo Classico a base Pinot Nero vinificato in bianco e in

versione rosé con il recente Cruasé (Marchio collettivo consortile).

Dal punto di vista vitivinicolo è la terza area di produzione di vini certificati in Italia per

numero di ettari vitati (dopo il Chianti e l’Astigiano). I vitigni più coltivati nella zona sono

Croatina (4000 ha), Barbera (3000 ha), Pinot Nero (3000 ha), Riesling (1500 ha) e Moscato

(500 ha). Con questi si arriva a coprire circa l’84% della superficie vinicola totale

oltrepadana.

La produzione di Pinot Nero rappresenta il 75% dell’intera produzione nazionale del vitigno,

la Croatina il 70%. La zona è conosciuta soprattutto per il Pinot e il Bonarda, considerati

simbolo della viticoltura oltrepadana.

Come presentato nel dettaglio in Tabella 1.3.1, nel 2016 la totalità delle produzioni

oltrepadane sul totale lombardo ha rappresentato il 62,11% del volume, confermando un

valore pressoché stabile negli ultimi quattro anni.

Guardando alle sole produzioni certificate con marchio DOC, le otto oltrepadane

rappresentano il 70,86% del totale lombardo mentre l’ IGT Provincia di Pavia è arrivato nel

2016 oltre il 90%. Infine, il Metodo Classico Oltrepò Pavese occupa il 4,25% di tutta la

produzione DOCG lombarda del 2016, dominata dalla produzione di Franciacorta che nel

2016 è arrivata a quota 86,48%.

Report 2018

Osservatorio Wine Marketing

23

©Osservatorio Wine Marketing

Tabella 1.3.1. Peso percentuale delle produzioni certificate oltrepadane sul totale a volume (hl) DOCG, DOC e IGT prodotto in Lombardia nell’intervallo 2012-2016. Dettaglio sulle

cinque DOCG Lombarde. Elaborazione propria su dati Valoritalia.

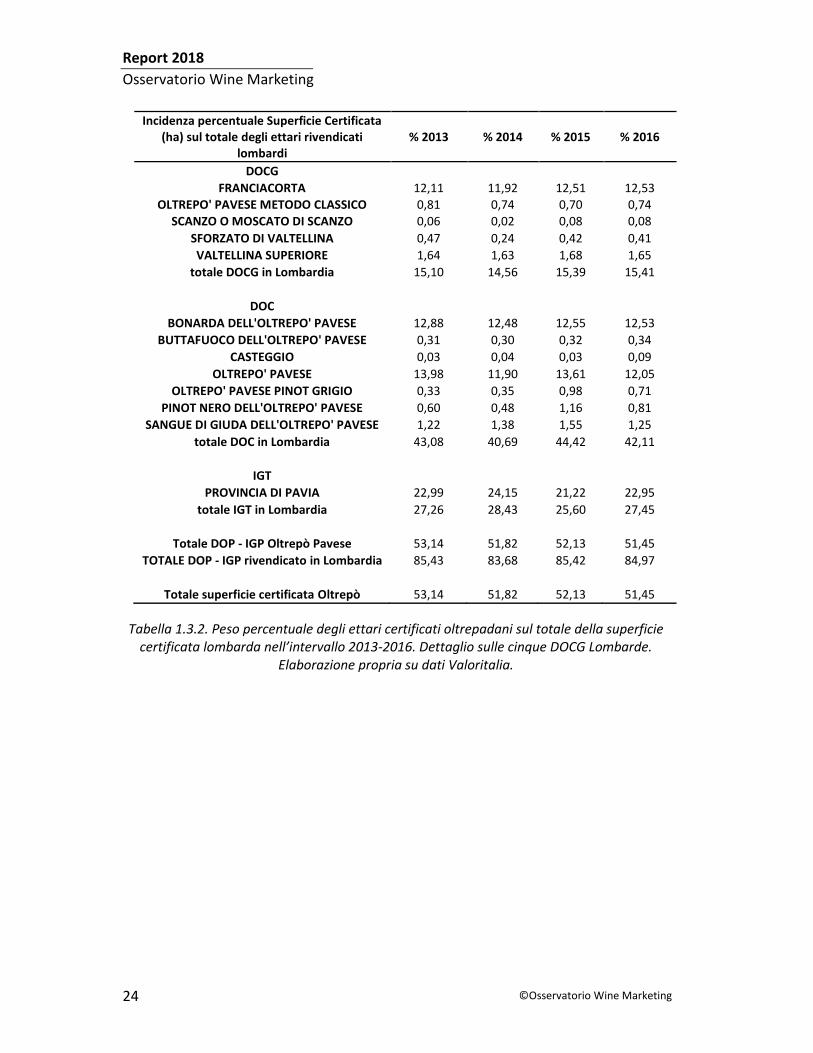

Andando ad analizzare la superficie certificata oltrepadana nel 2016 nel contesto lombardo

(Tabella 1.3.2), si evidenzia che:

le DOC oltrepadane (5707,13 ha) hanno avuto un peso del 27,76% sul totale della

superficie lombarda rivendicata (dato in linea con l’ultimo quadriennio);

l’IGT Provincia di Pavia (4717,39 ha) incide per il 22,95% di tutta la superficie

lombarda rivendicata;

il Metodo Classico (151,13 ha) incide per lo 0,74% delle superfici certificate

lombarde;

la totalità delle superfici certificate oltrepadane è di 10319 ettari (2016),

equivalenti al 51,45% della totalità di superfici rivendicate in Lombardia.

Incidenza percentuale produzione certificata (hl)

% 2012

% 2013

% 2014

% 2015

% 2016

DOCG (incidenza % sul totale DOCG lombardo)

FRANCIACORTA 86,75 85,84 88,39 85,77 86,48

OLTREPO' PAVESE METODO CLASSICO

4,45 4,96 5,28 4,37 4,25

MOSCATO DI SCANZO 0,21 0,14 0,04 0,16 0,09

SFORZATO DI VALTELLINA 0,74 0,88 0,48 0,54 0,46

VALTELLINA SUPERIORE 7,84 8,18 5,80 9,15 8,72

DOC (incidenza % sul totale DOC lombardo)

BONARDA DELL'OLTREPO' PAVESE 32,52 33,69 35,42 33,15 34,63

BUTTAFUOCO DELL'OLTREPO' PAVESE

0,73 0,66 0,70 0,72 0,76

CASTEGGIO 0,09 0,06 0,02 0,05 0,08

OLTREPO' PAVESE 33,32 32,80 29,07 29,42 28,94

OLTREPO' PAVESE PINOT GRIGIO 0,92 0,91 1,02 2,57 1,99

PINOT NERO DELL'OLTREPO' PAVESE

1,00 0,92 0,77 1,99 1,44

SANGUE DI GIUDA DELL'OLTREPO' PAVESE

2,57 2,96 3,82 3,85 3,02

% totale DOC Oltrepò sul totale DOC lombarde

71,15 72,00 70,83 71,75 70,86

% PROVINCIA DI PAVIA sul totale IGT lombarde

88,31 88,88 89,48 86,98 90,02

% Totale produzione Oltrepò sul totale produzione lombarda

63,78 63,96 64,32 60,98 62,11

Report 2018

Osservatorio Wine Marketing

24 ©Osservatorio Wine Marketing

Incidenza percentuale Superficie Certificata (ha) sul totale degli ettari rivendicati

lombardi % 2013 % 2014 % 2015 % 2016

DOCG

FRANCIACORTA 12,11 11,92 12,51 12,53

OLTREPO' PAVESE METODO CLASSICO 0,81 0,74 0,70 0,74

SCANZO O MOSCATO DI SCANZO 0,06 0,02 0,08 0,08

SFORZATO DI VALTELLINA 0,47 0,24 0,42 0,41

VALTELLINA SUPERIORE 1,64 1,63 1,68 1,65

totale DOCG in Lombardia 15,10 14,56 15,39 15,41

DOC

BONARDA DELL'OLTREPO' PAVESE 12,88 12,48 12,55 12,53

BUTTAFUOCO DELL'OLTREPO' PAVESE 0,31 0,30 0,32 0,34

CASTEGGIO 0,03 0,04 0,03 0,09

OLTREPO' PAVESE 13,98 11,90 13,61 12,05

OLTREPO' PAVESE PINOT GRIGIO 0,33 0,35 0,98 0,71

PINOT NERO DELL'OLTREPO' PAVESE 0,60 0,48 1,16 0,81

SANGUE DI GIUDA DELL'OLTREPO' PAVESE 1,22 1,38 1,55 1,25

totale DOC in Lombardia 43,08 40,69 44,42 42,11

IGT

PROVINCIA DI PAVIA 22,99 24,15 21,22 22,95

totale IGT in Lombardia 27,26 28,43 25,60 27,45

Totale DOP - IGP Oltrepò Pavese 53,14 51,82 52,13 51,45

TOTALE DOP ‐ IGP rivendicato in Lombardia 85,43 83,68 85,42 84,97

Totale superficie certificata Oltrepò 53,14 51,82 52,13 51,45

Tabella 1.3.2. Peso percentuale degli ettari certificati oltrepadani sul totale della superficie certificata lombarda nell’intervallo 2013-2016. Dettaglio sulle cinque DOCG Lombarde.

Elaborazione propria su dati Valoritalia.

Report 2018

Osservatorio Wine Marketing

25

©Osservatorio Wine Marketing

2. RACCOLTA DATI: LA MAPPATURA DELL’OLTREPO’

2.1 STRUTTURA E OBIETTIVI DELL’INDAGINE

L’indagine descrittiva ed esplorativa dell’Osservatorio, svolta allo scopo di mappare

quantitativamente e qualitativamente la realtà vitivinicola oltrepadana, si è basata su una

raccolta dati primaria tramite un questionario strutturato.

La progettazione del questionario e la formulazione delle domande hanno tenuto conto dei

seguenti aspetti:

Analisi del territorio: capacità produttiva e creazione di valore.

Organizzazione e struttura aziendale.

Produzioni e orientamento strategico delle aziende.

Mercati e internazionalizzazione.

Marketing: aspetti strategici e operativi.

In particolare, i quattro temi sono stati esplicitati nel questionario secondo la seguente

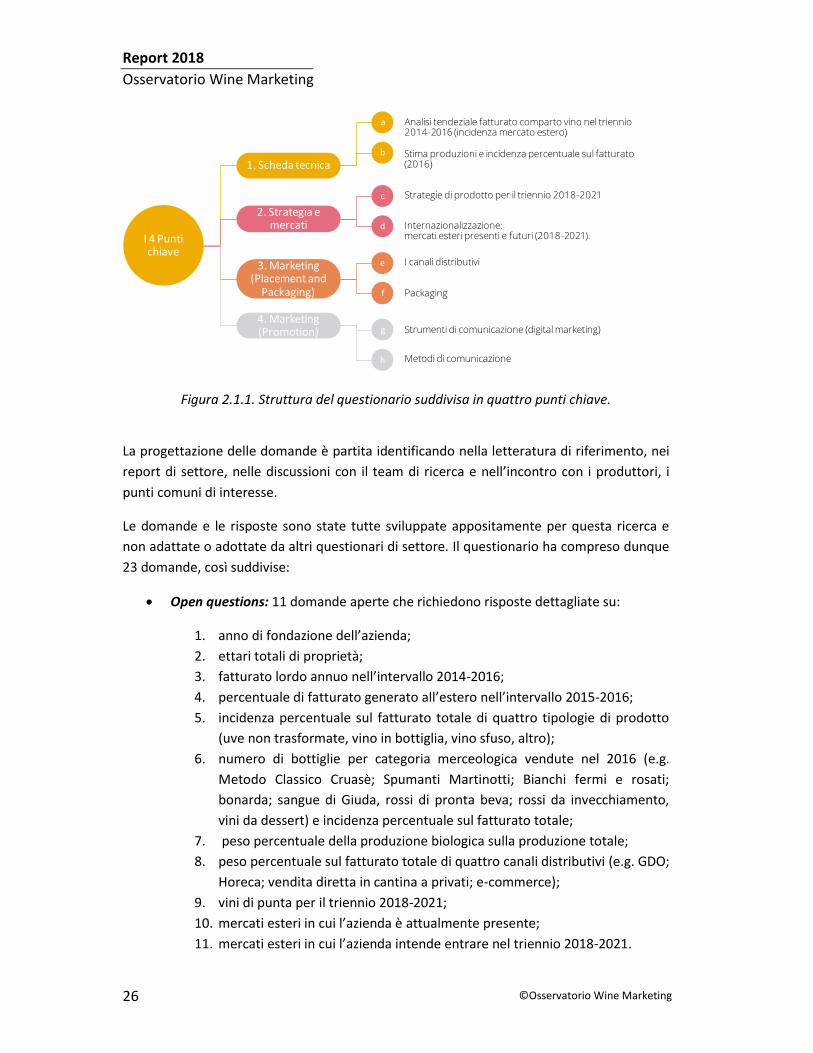

struttura (Figura 2.1.1):

1. Scheda tecnica

2. Strategie e mercati

3. Canali distributivi

4. Marketing, comunicazione e packaging

METODOLOGIA: PROGETTAZIONE DEL QUESTIONARIO E PROTOCOLLO DI RACCOLTA DATI

La scelta del questionario come metodo di raccolta dati, la sua progettazione, nonché la

formulazione delle domande hanno tenuto conto dei seguenti aspetti:

1. significatività per quanto concerne tipologia e caratteristiche dei rispondenti:

proprietari e/o enologi, responsabili commerciali di aziende trasformatrici di uve ed

imbottigliatrici;

2. chiarezza nella formulazione delle domande per evitare effetti di contaminazione o

distorsione della risposta;

3. coerenza dei dati richiesti con gli obiettivi della ricerca;

4. lunghezza del questionario e tempo richiesto per la compilazione.

Report 2018

Osservatorio Wine Marketing

26 ©Osservatorio Wine Marketing

I 4 Puntichiave

1. Scheda tecnica

2. Strategia e mercati

3. Marketing (Placement and

Packaging)

4. Marketing (Promotion)

Analisi tendeziale fatturato comparto vino nel triennio 2014-2016 (incidenza mercato estero)

Strategie di prodotto per il triennio 2018-2021

Internazionalizzazione: mercati esteri presenti e futuri (2018-2021).

I canali distributivi

Packaging

Strumenti di comunicazione (digital marketing)

Metodi di comunicazione

a

b

c

d

e

f

g

h

Stima produzioni e incidenza percentuale sul fatturato (2016)

Figura 2.1.1. Struttura del questionario suddivisa in quattro punti chiave.

La progettazione delle domande è partita identificando nella letteratura di riferimento, nei

report di settore, nelle discussioni con il team di ricerca e nell’incontro con i produttori, i

punti comuni di interesse.

Le domande e le risposte sono state tutte sviluppate appositamente per questa ricerca e

non adattate o adottate da altri questionari di settore. Il questionario ha compreso dunque

23 domande, così suddivise:

Open questions: 11 domande aperte che richiedono risposte dettagliate su:

1. anno di fondazione dell’azienda;

2. ettari totali di proprietà;

3. fatturato lordo annuo nell’intervallo 2014-2016;

4. percentuale di fatturato generato all’estero nell’intervallo 2015-2016;

5. incidenza percentuale sul fatturato totale di quattro tipologie di prodotto

(uve non trasformate, vino in bottiglia, vino sfuso, altro);

6. numero di bottiglie per categoria merceologica vendute nel 2016 (e.g.

Metodo Classico Cruasè; Spumanti Martinotti; Bianchi fermi e rosati;

bonarda; sangue di Giuda, rossi di pronta beva; rossi da invecchiamento,

vini da dessert) e incidenza percentuale sul fatturato totale;

7. peso percentuale della produzione biologica sulla produzione totale;

8. peso percentuale sul fatturato totale di quattro canali distributivi (e.g. GDO;

Horeca; vendita diretta in cantina a privati; e-commerce);

9. vini di punta per il triennio 2018-2021;

10. mercati esteri in cui l’azienda è attualmente presente;

11. mercati esteri in cui l’azienda intende entrare nel triennio 2018-2021.

Report 2018

Osservatorio Wine Marketing

27

©Osservatorio Wine Marketing

List questions: 12 domande costituite da una lista di risposte fra cui scegliere. Due

domande includono una risposta mutuo esclusiva (SI/NO), dieci domande una lista

di risposte predeterminate, riferite ai seguenti macro-temi:

1. ambiti di business aziendali;

2. modelli di impresa: tipologia di azienda ruolo dei familiari all’interno della

stessa se azienda familiare;

3. strategie di impresa: criteri di scelta nelle fasi di ideazione, sviluppo e

realizzazione del packaging di prodotto;

4. mercati: presenza nel canale distributivo Horeca;

5. internazionalizzazione: presenza dell’azienda sui mercati internazionali;

6. marketing: presenza nell’organico aziendale di una figura che si occupa

specificatamente di marketing;

7. marketing: quale figura professionale si occupa delle attività di marketing in

azienda.

8. comunicazione: mezzi di comunicazione che vengono principalmente usati

per la comunicazione aziendale;

9. comunicazione digitale: soluzioni gratuite presenti su Internet impiegate

dall’azienda per le campagne di marketing e comunicazione;

10. comunicazione digitale: soluzioni a pagamento presenti su Internet

impiegate dall’azienda per le campagne di marketing e comunicazione;

11. branding: su quali elementi punta l’azienda per comunicare il valore del

proprio brand;

12. interesse per le guide: se i vini sono presenti e se si su quali.

Nella progettazione del questionario sono stati tenuti in considerazione possibili effetti di

contaminazione delle risposte, che avrebbero alterato la validità dei dati. Per diminuire gli

effetti di contaminazione sono state intraprese le seguenti azioni di controllo:

1. campione bilanciato (si veda sotto la sezione successiva);

2. coerenza con gli obiettivi della ricerca: la fase di validazione del questionario A1 è

stata condotta testando il questionario, nonché attraverso la validazione del

Direttore del Consorzio ed i ricercatori del Comitato Scientifico.

3. Protocollo teso a garantire la comprensione e la validazione delle risposte: i

questionari sono stati compilati di persona in sede direttamente da titolari o

direttori d’azienda, o inoltrati via mail per una auto-compilazione. L’invio digitale è

stato effettuato su indirizzi di posta elettronica personale in modo da aumentare le

probabilità che il questionario giungesse al rispondente corretto.

Report 2018

Osservatorio Wine Marketing

28 ©Osservatorio Wine Marketing

4. Chiarezza nella formulazione delle domande: la versione A1 del questionario

composta da 48 domande è stata testata cinque volte intervistando tramite

questionario cinque differenti produttori, i quali con i loro feedback hanno

permesso di integrare e revisionare domande e risposte.

5. Lunghezza del questionario e tempo di compilazione: la fase di test del questionario

A1 è stata condotta cronometrando il tempo di compilazione. Nella versione A1 del

questionario è stata riconosciuta da parte del team di ricerca una lunghezza che

avrebbe potuto alterare la veridicità delle risposte finali. Si è dunque scelto, a

seguito della prima fase di test, di ridurre la versione A1 da 48 a 23 domande,

ottenendo così la versione definitiva A2. L’accorpamento delle domande e la

riduzione della lunghezza del questionario è stata operata dal Direttore del

Consorzio e dai membri del team di ricerca, tenendo conto degli obiettivi principali

della studio, i temi emersi nel focus group e i dati primari necessari per l’analisi. Si è

passati dunque da un tempo di compilazione medio di 30 minuti a uno medio di 10.

IL CAMPIONE E LA RACCOLTA DATI: LA PIÙ ESTESA E SIGNIFICATIVA INDAGINE MAI REALIZZATA

SULL’ECONOMIA DEL VINO IN OLTREPÒ’

Per lo studio in oggetto si è partiti dall’universo di imprese di coltivazione, trasformazione

uve e imbottigliamento vino operanti in Oltrepò Pavese, ossia 277 aziende. Per campione

d’indagine sono state escluse quelle realtà con produzioni al di sotto delle 10.000 bottiglie o

quelle aziende di cui non si aveva alcun contatto diretto via posta elettronica. Il che ha

portato ad un campione finale composto da 249 aziende: 171 consorziate, 71 appartenenti

al Distretto, di cui 14 appartenenti sia al Consorzio che al Distretto, 21 non appartenenti ne

al Consorzio ne al Distretto. Ogni azienda è stata contattata telefonicamente almeno una

volta ed a ogni intervistato è stato inviato via mail un link per la compilazione digitale del

questionario.

La raccolta dati è stata strutturata in due fasi, la Fase 1 condotta tra luglio e agosto e la

Fase 2 tra settembre e novembre 2017. In tabella 2.1.1 è presentata un riassunto del

processo di rilevazione dei dati nel dettaglio. La Fase 1 della raccolta dati è stata iniziata la

seconda settimana di luglio 2017 sottoponendo la versione A1 del questionario a 65

aziende. Il campione di intervistati è stato contattato via posta elettronica, inoltrando via

mail l’invito alla compilazione digitale. Un secondo invio del questionario via posta

elettronica è stato effettuato nella prima settimana di agosto estendendo il campione a 164

aziende (comprese le 65 già precedentemente contattate). Gli indirizzi totali di invio sono

stati 211 (e.g. di una stessa azienda sono stati considerati più recapiti di posta elettronica).

Report 2018

Osservatorio Wine Marketing

29

©Osservatorio Wine Marketing

I questionari totali raccolti sono stati 13 di cui uno compilato in forma anonima, per un

tasso di risposta (i.e. Response Rate - RR5) del 7,92%, un tasso leggermente inferiore a

quello medio registrato per i ‘web surveys’ che si attesta nell’intervallo 10-25%. Due

questionari completi sono state scartati poiché una azienda rilevata è collocata in provincia

di Lecco e la seconda non è una impresa ma una associazione di categoria. 97 sono stati i

questionari visualizzati e non completati, frazione corrispondente al 59,14% del totale. La

Fase 2 è stata avviata la terza settimana di settembre 2017 e conclusa la terza settimana di

novembre 2017. Sono state contattate via mail 237 aziende (campione che esclude 12

rilevazioni già ottenute). A un primo contattato digitale è seguito un follow-up telefonico a

228 aziende (si veda Tabella 2.1.1 per un dettaglio sulla fase di contatto).

Campione totale 249

Fase 1 (Questionario A1)

Campione 165

Aziende contattate nel primo round 65

Aziende contattate nel secondo round 164

Questionari compilati 13

Questionari scartati 2

Fase 2 (Questionario A2)

Campione 237

Aziende rimosse dal campione (fallimenti, cessata attività, cambio di sede)

12

Aziende contattate via mail 237

Aziende personalmente ricontattate via mail 64

Aziende ricontattate via mail cui è seguito follow-up telefonico

228

Aziende che non si sono rese disponibili alla compilazione

55

Aziende che non hanno risposto a tentativi di contatto telefonico

11

Questionari totali raccolti (di cui 27 in situ). 44

Totale Questionari totali raccolti 57

Questionari compilati tramite software di compilazione elettronica

30

Questionari compilati tramite intervista strutturata in situ

27

Questionari scartati 2

Totale campione analizzato 55

Tabella 2.1.1. Quadro riassuntivo della fase di raccolta dati. Metodi di rilevazione e suddivisone del campione.

5 Rapporto fra le unità i cui dati sono stati rilevati e la totalità di unità del campione.

Report 2018

Osservatorio Wine Marketing

30 ©Osservatorio Wine Marketing

Dei 44 questionari raccolti nella Fase 2 della rilevazione, 27 sono stati compilati tramite

intervista strutturata in situ, ovvero visitando personalmente i singoli titolari e/o direttori

generali e commerciali. 17 sono stati compilati tramite il software di compilazione digitale

Qualtrics e/o inviati per posta elettronica all’Osservatorio. Il RR totale della Fase 2 è stato

quindi del 18,56%, un valore inferiore alla media (i.e. RR nell’intervallo fra il 40 e 70%) che si

registra per le fasi di raccolta dati in cui segue un sollecito telefonico. 43 sono stati i

questionari aperti, visualizzati e non compilati nel software di compilazione elettronica.

Al termine di questa approfondita attività di raccolta dati, i questionari completi e

utilizzabili per la fase di analisi sono stati 55. Il Response Rate (RR) ottenuto è del 23,29 %,

dato superiore alla media presentata in letteratura che si attesta intorno al 10%. In Figura

2.1.2 è presentata una infografica che riassume i tassi di risposta di ciascuna fase.

X

X

X

7,92 %

18,56 %

22,89 %

Fase 1: questionario A1

Response rate: 7,92%Incomplete rate: 59,14%

Fase 2: questionario A2

Response rate: 18,56%Incomplete rate: 17,67%

Sommatoria Fase 1 e 2

RR Totale: 22,89%

RR Fase 1

RR Fase 2

RR Totale

Avarage RR detailed web surveys: 10-25%; phone follow-ups RR 40-70% (Sauremann and Roach, 2012).(RR: Response Rate)

Figura 2.1.2. Response rate delle fasi di rilevazione. Fase 1, Fase 2 e sommatoria totale.

Le 55 rilevazioni raccolte sono state analizzate in forma anonima ed aggregata. In seguito a

una omogeneizzazione e pulizia dei dati, per ogni singolo quesito è stato estratto un grafico

per una rappresentazione di sintesi e descrittiva, utile alla mappatura del comparto

vitivinicolo oltrepadano. Di seguito sono presentati i risultati suddivisi rispetto alle macro-

aree in cui è stato strutturato il questionario.

Per valutare la rappresentatività del campione ottenuto, si proceduto ad una stima del

fatturato 2016 delle imprese di lavorazione e trasformazione del comparto vino in Oltrepò

partendo dai dati presenti nell’autorevole banca dati Orbis. Sono stati considerati i seguenti

due codici settoriali NACE: 1102 (Manufacture of wine from grape) e 0121 (Growing of

grapes). I dati di fatturato mancanti sono stati stimati utilizzando la media di fatturato del

50% di imprese con fatturato più basso, assumendo che i dati mancanti siano

Report 2018

Osservatorio Wine Marketing

31

©Osservatorio Wine Marketing

corrispondenti ai casi delle realtà più piccole (quale metodologia ampiamente diffusa per

studi di questa natura e ricordando che Orbis pesca dai dati camerali). Questa stima porta

ad un fatturato dell’economia del vino in Oltrepò pari a circa 113 milioni si euro.

Ciò porta ad affermare che - in termini di fatturato - le 55 aziende del nostro campione,

rappresentano i 63% del fatturato totale – 71,280,401 €, circa i due terzi del valore totale

sopra stimato - delle 277 aziende trasformatrici e imbottigliatrici di uve del territorio, e

dunque possiamo affermare che l’analisi sia altamente rappresentativa della situazione

reale.

Nelle pagine seguenti vengono presentati i principali risultati emersi dallo studio. Nei casi

più significativi si confrontano anche le differenze fra le risposte fornite dai best performer

–aziende con la crescita di fatturato negli ultimi tre anni (2014-2016) più spiccata (oltre il

10%).

Report 2018

Osservatorio Wine Marketing

32 ©Osservatorio Wine Marketing

2.2 RISULTATI: ANALISI DEL COMPARTO VITIVINICOLO OLTREPADANO

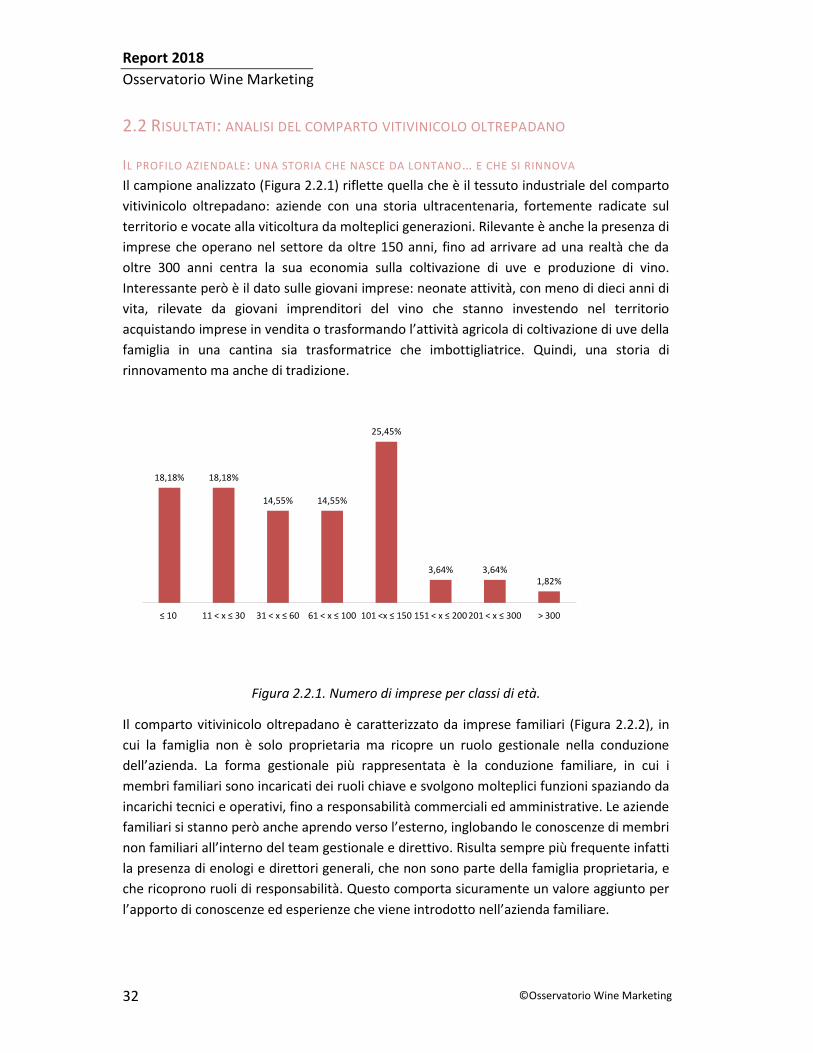

IL PROFILO AZIENDALE: UNA STORIA CHE NASCE DA LONTANO… E CHE SI RINNOVA

Il campione analizzato (Figura 2.2.1) riflette quella che è il tessuto industriale del comparto

vitivinicolo oltrepadano: aziende con una storia ultracentenaria, fortemente radicate sul

territorio e vocate alla viticoltura da molteplici generazioni. Rilevante è anche la presenza di

imprese che operano nel settore da oltre 150 anni, fino ad arrivare ad una realtà che da

oltre 300 anni centra la sua economia sulla coltivazione di uve e produzione di vino.

Interessante però è il dato sulle giovani imprese: neonate attività, con meno di dieci anni di

vita, rilevate da giovani imprenditori del vino che stanno investendo nel territorio

acquistando imprese in vendita o trasformando l’attività agricola di coltivazione di uve della

famiglia in una cantina sia trasformatrice che imbottigliatrice. Quindi, una storia di

rinnovamento ma anche di tradizione.

18,18% 18,18%

14,55% 14,55%

25,45%

3,64% 3,64%1,82%

≤ 10 11 < x ≤ 30 31 < x ≤ 60 61 < x ≤ 100 101 <x ≤ 150 151 < x ≤ 200 201 < x ≤ 300 > 300

Figura 2.2.1. Numero di imprese per classi di età.

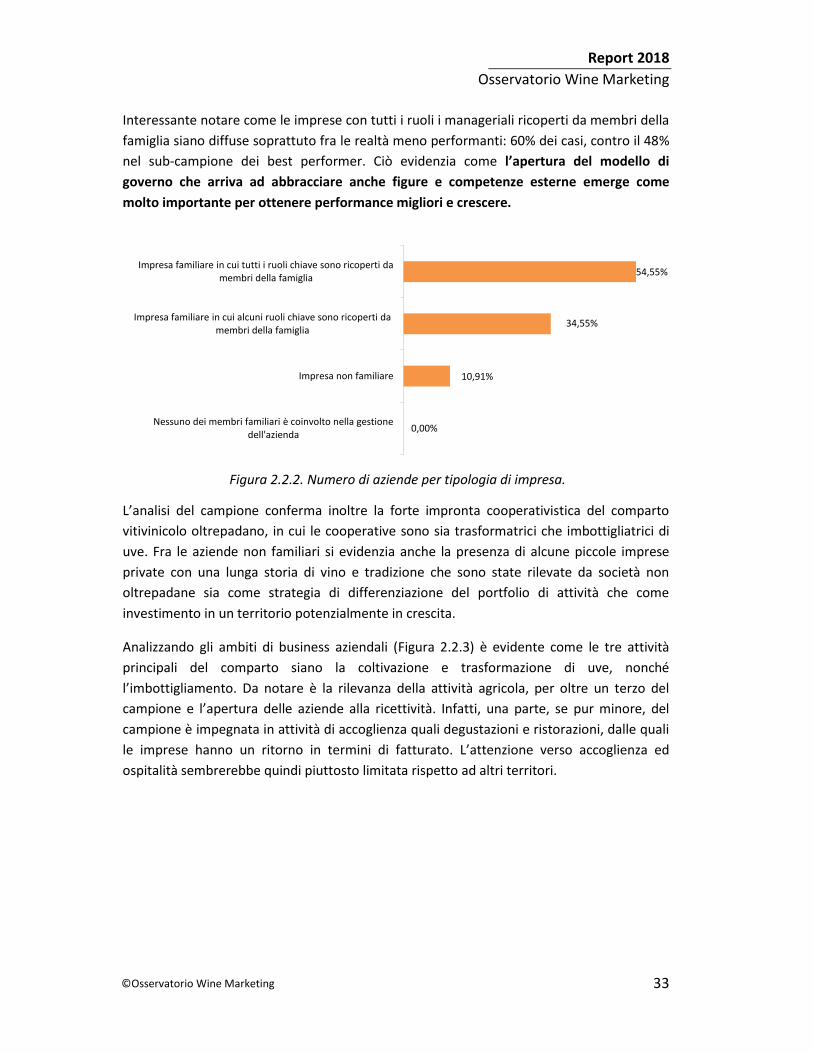

Il comparto vitivinicolo oltrepadano è caratterizzato da imprese familiari (Figura 2.2.2), in

cui la famiglia non è solo proprietaria ma ricopre un ruolo gestionale nella conduzione

dell’azienda. La forma gestionale più rappresentata è la conduzione familiare, in cui i

membri familiari sono incaricati dei ruoli chiave e svolgono molteplici funzioni spaziando da

incarichi tecnici e operativi, fino a responsabilità commerciali ed amministrative. Le aziende

familiari si stanno però anche aprendo verso l’esterno, inglobando le conoscenze di membri

non familiari all’interno del team gestionale e direttivo. Risulta sempre più frequente infatti

la presenza di enologi e direttori generali, che non sono parte della famiglia proprietaria, e

che ricoprono ruoli di responsabilità. Questo comporta sicuramente un valore aggiunto per

l’apporto di conoscenze ed esperienze che viene introdotto nell’azienda familiare.

Report 2018

Osservatorio Wine Marketing

33

©Osservatorio Wine Marketing

Interessante notare come le imprese con tutti i ruoli i manageriali ricoperti da membri della

famiglia siano diffuse soprattuto fra le realtà meno performanti: 60% dei casi, contro il 48%

nel sub-campione dei best performer. Ciò evidenzia come l’apertura del modello di

governo che arriva ad abbracciare anche figure e competenze esterne emerge come

molto importante per ottenere performance migliori e crescere.

0,00%

10,91%

34,55%

54,55%

Nessuno dei membri familiari è coinvolto nella gestione dell'azienda

Impresa non familiare

Impresa familiare in cui alcuni ruoli chiave sono ricoperti da membri della famiglia

Impresa familiare in cui tutti i ruoli chiave sono ricoperti da membri della famiglia

Figura 2.2.2. Numero di aziende per tipologia di impresa.

L’analisi del campione conferma inoltre la forte impronta cooperativistica del comparto

vitivinicolo oltrepadano, in cui le cooperative sono sia trasformatrici che imbottigliatrici di

uve. Fra le aziende non familiari si evidenzia anche la presenza di alcune piccole imprese

private con una lunga storia di vino e tradizione che sono state rilevate da società non

oltrepadane sia come strategia di differenziazione del portfolio di attività che come

investimento in un territorio potenzialmente in crescita.

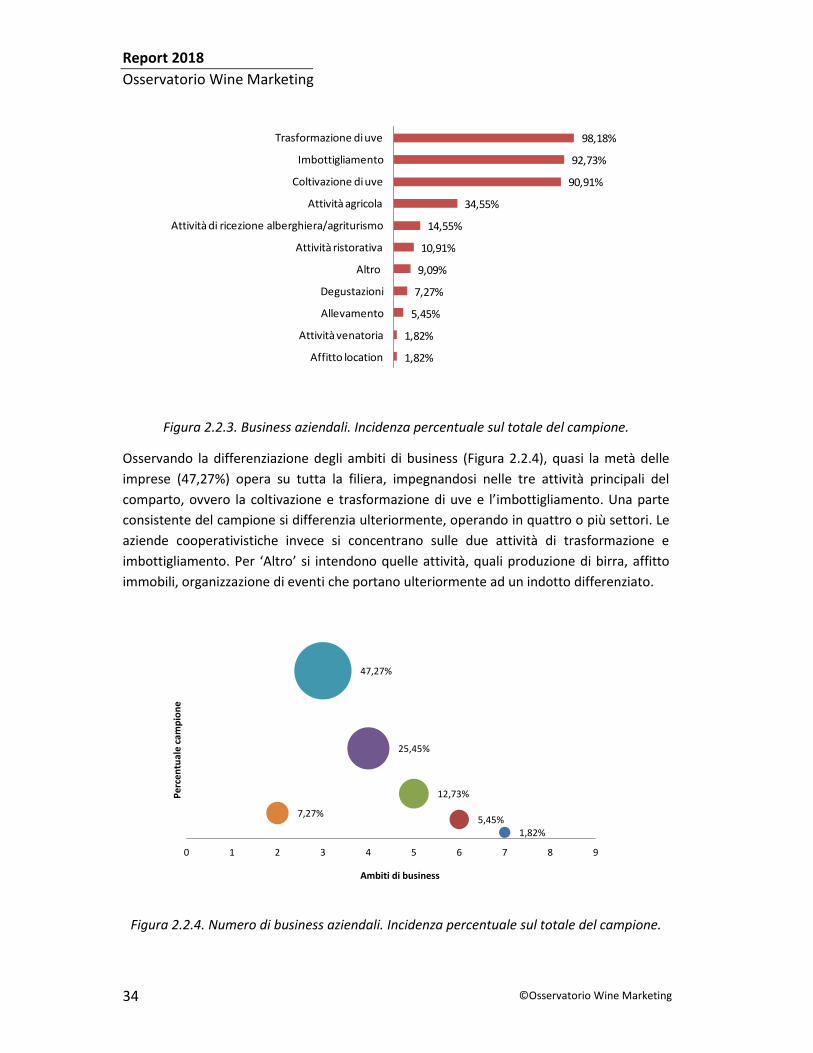

Analizzando gli ambiti di business aziendali (Figura 2.2.3) è evidente come le tre attività

principali del comparto siano la coltivazione e trasformazione di uve, nonché

l’imbottigliamento. Da notare è la rilevanza della attività agricola, per oltre un terzo del

campione e l’apertura delle aziende alla ricettività. Infatti, una parte, se pur minore, del

campione è impegnata in attività di accoglienza quali degustazioni e ristorazioni, dalle quali

le imprese hanno un ritorno in termini di fatturato. L’attenzione verso accoglienza ed

ospitalità sembrerebbe quindi piuttosto limitata rispetto ad altri territori.

Report 2018

Osservatorio Wine Marketing

34 ©Osservatorio Wine Marketing

Figura 2.2.3. Business aziendali. Incidenza percentuale sul totale del campione.

Osservando la differenziazione degli ambiti di business (Figura 2.2.4), quasi la metà delle

imprese (47,27%) opera su tutta la filiera, impegnandosi nelle tre attività principali del

comparto, ovvero la coltivazione e trasformazione di uve e l’imbottigliamento. Una parte

consistente del campione si differenzia ulteriormente, operando in quattro o più settori. Le

aziende cooperativistiche invece si concentrano sulle due attività di trasformazione e

imbottigliamento. Per ‘Altro’ si intendono quelle attività, quali produzione di birra, affitto

immobili, organizzazione di eventi che portano ulteriormente ad un indotto differenziato.

1,82%5,45%

12,73%

25,45%

47,27%

7,27%

0 1 2 3 4 5 6 7 8 9

Pe

rce

ntu

ale

ca

mp

ion

e

Ambiti di business

Figura 2.2.4. Numero di business aziendali. Incidenza percentuale sul totale del campione.

1,82%

1,82%

5,45%

7,27%

9,09%

10,91%

14,55%

34,55%

90,91%

92,73%

98,18%

Affitto location

Attività venatoria

Allevamento

Degustazioni

Altro

Attività ristorativa

Attività di ricezione alberghiera/agriturismo

Attività agricola

Coltivazione di uve

Imbottigliamento

Trasformazione di uve

Report 2018

Osservatorio Wine Marketing

35

©Osservatorio Wine Marketing

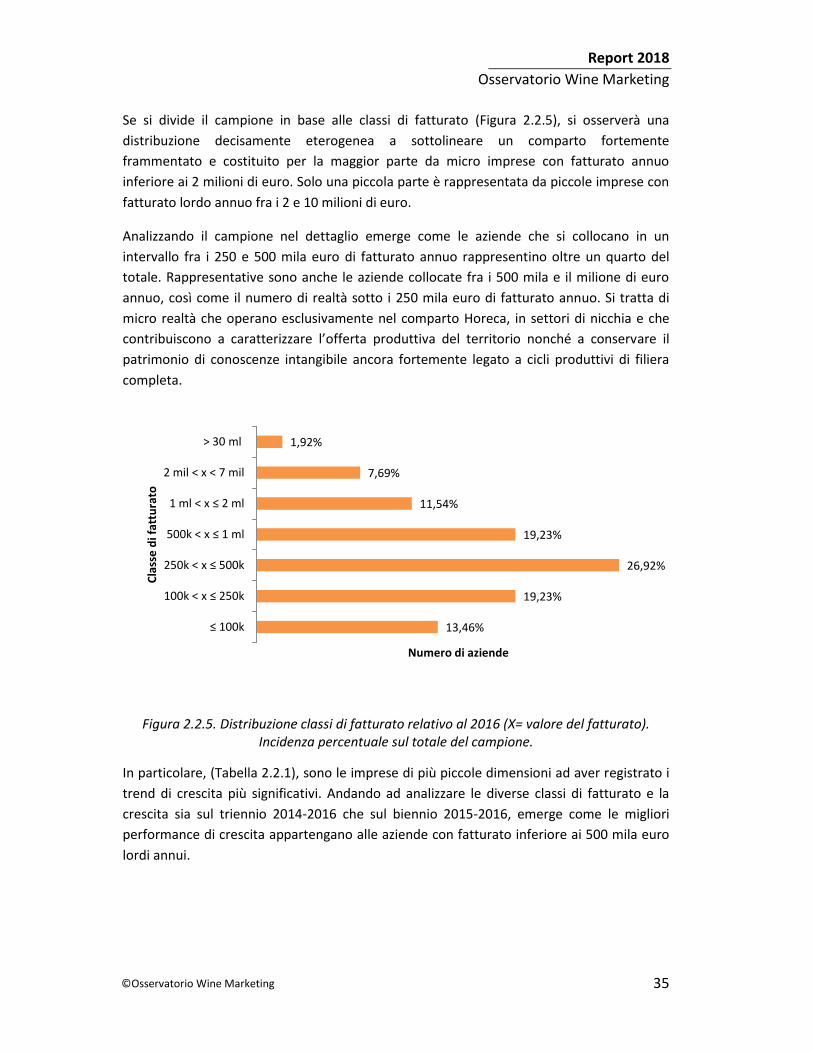

Se si divide il campione in base alle classi di fatturato (Figura 2.2.5), si osserverà una

distribuzione decisamente eterogenea a sottolineare un comparto fortemente

frammentato e costituito per la maggior parte da micro imprese con fatturato annuo

inferiore ai 2 milioni di euro. Solo una piccola parte è rappresentata da piccole imprese con

fatturato lordo annuo fra i 2 e 10 milioni di euro.

Analizzando il campione nel dettaglio emerge come le aziende che si collocano in un

intervallo fra i 250 e 500 mila euro di fatturato annuo rappresentino oltre un quarto del

totale. Rappresentative sono anche le aziende collocate fra i 500 mila e il milione di euro

annuo, così come il numero di realtà sotto i 250 mila euro di fatturato annuo. Si tratta di

micro realtà che operano esclusivamente nel comparto Horeca, in settori di nicchia e che

contribuiscono a caratterizzare l’offerta produttiva del territorio nonché a conservare il

patrimonio di conoscenze intangibile ancora fortemente legato a cicli produttivi di filiera

completa.

13,46%

19,23%

26,92%

19,23%

11,54%

7,69%

1,92%

≤ 100k

100k < x ≤ 250k

250k < x ≤ 500k

500k < x ≤ 1 ml

1 ml < x ≤ 2 ml

2 mil < x < 7 mil

> 30 ml

Numero di aziende

Cla

sse

di f

attu

rato

Figura 2.2.5. Distribuzione classi di fatturato relativo al 2016 (X= valore del fatturato). Incidenza percentuale sul totale del campione.

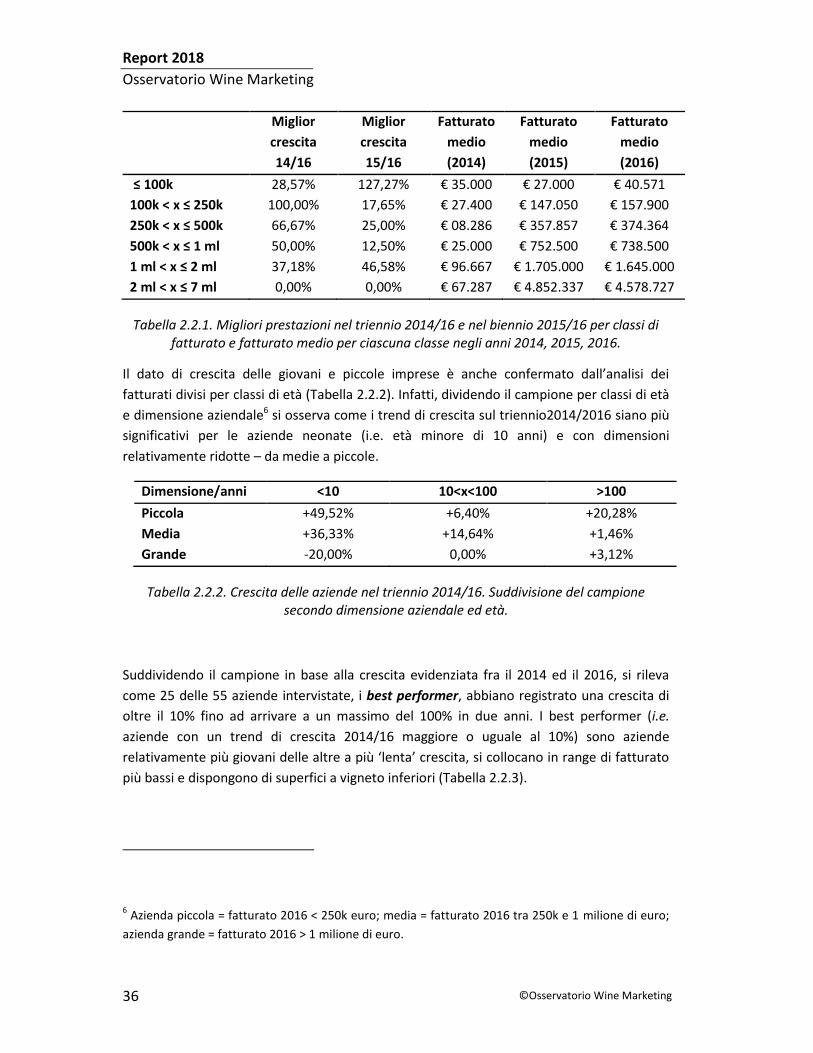

In particolare, (Tabella 2.2.1), sono le imprese di più piccole dimensioni ad aver registrato i

trend di crescita più significativi. Andando ad analizzare le diverse classi di fatturato e la

crescita sia sul triennio 2014-2016 che sul biennio 2015-2016, emerge come le migliori

performance di crescita appartengano alle aziende con fatturato inferiore ai 500 mila euro

lordi annui.

Report 2018

Osservatorio Wine Marketing

36 ©Osservatorio Wine Marketing

Miglior

crescita

14/16

Miglior

crescita

15/16

Fatturato

medio

(2014)

Fatturato

medio

(2015)

Fatturato

medio

(2016)

≤ 100k 28,57% 127,27% € 35.000 € 27.000 € 40.571

100k < x ≤ 250k 100,00% 17,65% € 27.400 € 147.050 € 157.900

250k < x ≤ 500k 66,67% 25,00% € 08.286 € 357.857 € 374.364

500k < x ≤ 1 ml 50,00% 12,50% € 25.000 € 752.500 € 738.500

1 ml < x ≤ 2 ml 37,18% 46,58% € 96.667 € 1.705.000 € 1.645.000

2 ml < x ≤ 7 ml 0,00% 0,00% € 67.287 € 4.852.337 € 4.578.727

Tabella 2.2.1. Migliori prestazioni nel triennio 2014/16 e nel biennio 2015/16 per classi di fatturato e fatturato medio per ciascuna classe negli anni 2014, 2015, 2016.

Il dato di crescita delle giovani e piccole imprese è anche confermato dall’analisi dei

fatturati divisi per classi di età (Tabella 2.2.2). Infatti, dividendo il campione per classi di età

e dimensione aziendale6 si osserva come i trend di crescita sul triennio2014/2016 siano più

significativi per le aziende neonate (i.e. età minore di 10 anni) e con dimensioni

relativamente ridotte – da medie a piccole.

Dimensione/anni <10 10<x<100 >100

Piccola +49,52% +6,40% +20,28%

Media +36,33% +14,64% +1,46%

Grande -20,00% 0,00% +3,12%

Tabella 2.2.2. Crescita delle aziende nel triennio 2014/16. Suddivisione del campione secondo dimensione aziendale ed età.

Suddividendo il campione in base alla crescita evidenziata fra il 2014 ed il 2016, si rileva

come 25 delle 55 aziende intervistate, i best performer, abbiano registrato una crescita di

oltre il 10% fino ad arrivare a un massimo del 100% in due anni. I best performer (i.e.

aziende con un trend di crescita 2014/16 maggiore o uguale al 10%) sono aziende

relativamente più giovani delle altre a più ‘lenta’ crescita, si collocano in range di fatturato

più bassi e dispongono di superfici a vigneto inferiori (Tabella 2.2.3).

6 Azienda piccola = fatturato 2016 < 250k euro; media = fatturato 2016 tra 250k e 1 milione di euro;

azienda grande = fatturato 2016 > 1 milione di euro.

Report 2018

Osservatorio Wine Marketing

37

©Osservatorio Wine Marketing

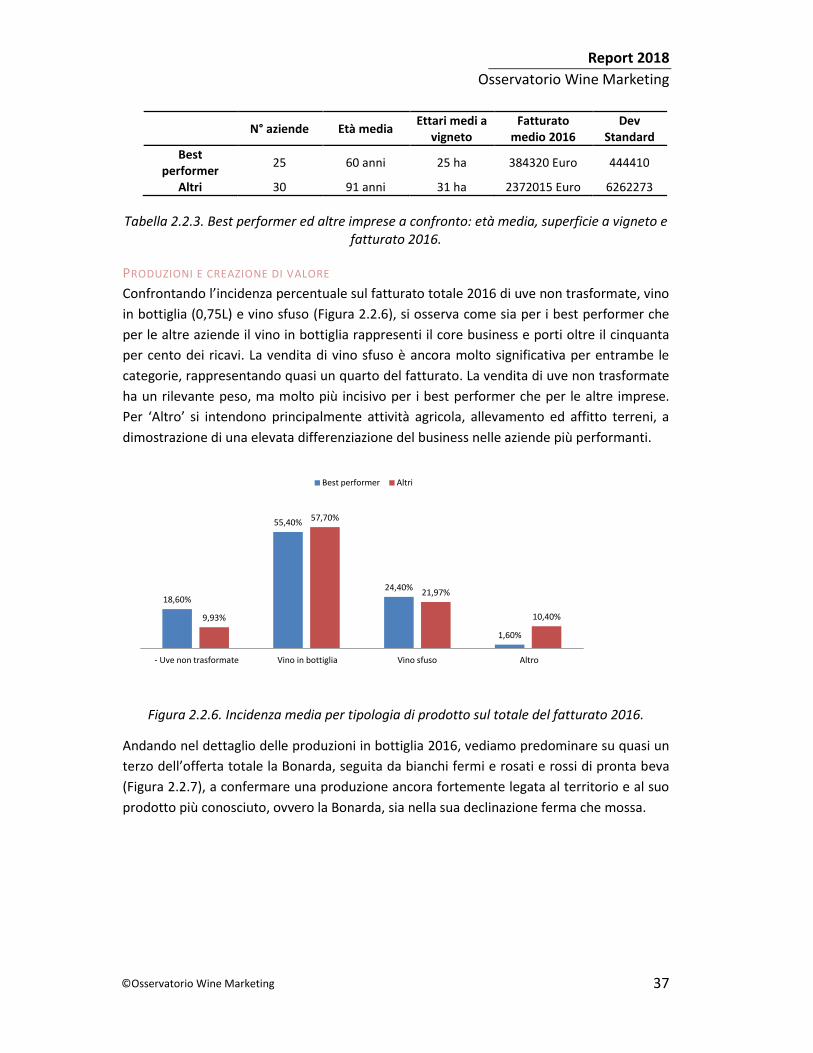

N° aziende Età media Ettari medi a

vigneto Fatturato

medio 2016 Dev

Standard

Best performer

25 60 anni 25 ha 384320 Euro 444410

Altri 30 91 anni 31 ha 2372015 Euro 6262273

Tabella 2.2.3. Best performer ed altre imprese a confronto: età media, superficie a vigneto e fatturato 2016.

PRODUZIONI E CREAZIONE DI VALORE

Confrontando l’incidenza percentuale sul fatturato totale 2016 di uve non trasformate, vino

in bottiglia (0,75L) e vino sfuso (Figura 2.2.6), si osserva come sia per i best performer che

per le altre aziende il vino in bottiglia rappresenti il core business e porti oltre il cinquanta

per cento dei ricavi. La vendita di vino sfuso è ancora molto significativa per entrambe le

categorie, rappresentando quasi un quarto del fatturato. La vendita di uve non trasformate

ha un rilevante peso, ma molto più incisivo per i best performer che per le altre imprese.

Per ‘Altro’ si intendono principalmente attività agricola, allevamento ed affitto terreni, a

dimostrazione di una elevata differenziazione del business nelle aziende più performanti.

18,60%

55,40%

24,40%

1,60%

9,93%

57,70%

21,97%

10,40%

- Uve non trasformate Vino in bottiglia Vino sfuso Altro

Best performer Altri

Figura 2.2.6. Incidenza media per tipologia di prodotto sul totale del fatturato 2016.

Andando nel dettaglio delle produzioni in bottiglia 2016, vediamo predominare su quasi un

terzo dell’offerta totale la Bonarda, seguita da bianchi fermi e rosati e rossi di pronta beva

(Figura 2.2.7), a confermare una produzione ancora fortemente legata al territorio e al suo

prodotto più conosciuto, ovvero la Bonarda, sia nella sua declinazione ferma che mossa.

Report 2018

Osservatorio Wine Marketing

38 ©Osservatorio Wine Marketing

3,67%

5,28%

5,58%

5,74%

6,85%

10,35%

14,77%

18,22%

29,54%

Moscato

Altro

Rossi da invecchiamento

Sangue di Giuda

Metodo Classico/Cruasè

Spumanti Martinotti

Rossi di pronta beva

Bianchi fermi e rosati

Bonarda

Figura 2.2.7. Incidenza percentuale delle più diffuse tipologie di vino sulla produzione totale a volume in bottiglia (0,75 L). Dato riferito alla produzione 2016.

3,67%

5,28%

5,58%

5,74%

6,85%

10,35%

14,77%

18,22%

29,54%

2,69%

7,87%

12,74%

2,92%

13,87%

7,57%

13,06%

15,30%

23,98%

Moscato

Altro

Rossi da invecchiamento

Sangue di Giuda

Metodo Classico/Cruasè

Spumanti Martinotti

Rossi di pronta beva

Bianchi fermi e rosati

Bonarda

Incidenza a valore (sul totale imbottigliato) Incidenza a volume (sul totale imbottigliato)

Figura 2.2.8. Incidenza percentuale delle più diffuse tipologie di vino sulla produzione totale a volume e a valore in bottiglia (0,75 L). Dato riferito alla produzione 2016.

Report 2018

Osservatorio Wine Marketing

39

©Osservatorio Wine Marketing

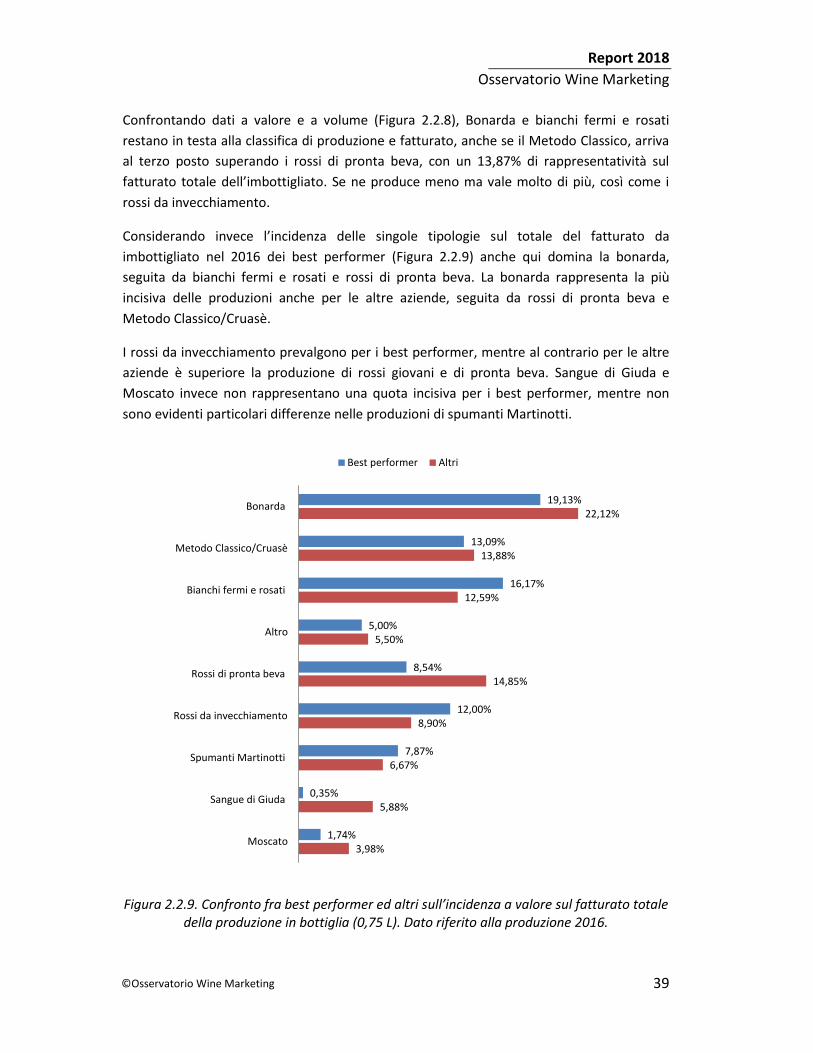

Confrontando dati a valore e a volume (Figura 2.2.8), Bonarda e bianchi fermi e rosati

restano in testa alla classifica di produzione e fatturato, anche se il Metodo Classico, arriva

al terzo posto superando i rossi di pronta beva, con un 13,87% di rappresentatività sul

fatturato totale dell’imbottigliato. Se ne produce meno ma vale molto di più, così come i

rossi da invecchiamento.

Considerando invece l’incidenza delle singole tipologie sul totale del fatturato da

imbottigliato nel 2016 dei best performer (Figura 2.2.9) anche qui domina la bonarda,

seguita da bianchi fermi e rosati e rossi di pronta beva. La bonarda rappresenta la più

incisiva delle produzioni anche per le altre aziende, seguita da rossi di pronta beva e

Metodo Classico/Cruasè.

I rossi da invecchiamento prevalgono per i best performer, mentre al contrario per le altre

aziende è superiore la produzione di rossi giovani e di pronta beva. Sangue di Giuda e

Moscato invece non rappresentano una quota incisiva per i best performer, mentre non

sono evidenti particolari differenze nelle produzioni di spumanti Martinotti.

3,98%

5,88%

6,67%

8,90%

14,85%

5,50%

12,59%

13,88%

22,12%

1,74%

0,35%

7,87%

12,00%

8,54%

5,00%

16,17%

13,09%

19,13%

Moscato

Sangue di Giuda

Spumanti Martinotti

Rossi da invecchiamento

Rossi di pronta beva

Altro

Bianchi fermi e rosati

Metodo Classico/Cruasè

Bonarda

Best performer Altri