OSSERVATORIO SULL’INNOVAZIONE NELLE IMPRESE AGRICOLE 3 · Fotovoltaico Robotica ... PRODUTTIVI...

39

Bologna, 26 Novembre 2009 Aula Magna Facoltà di Agraria OSSERVATORIO SULL’INNOVAZIONE NELLE IMPRESE AGRICOLE 3˚RAPPORTO 2009

Transcript of OSSERVATORIO SULL’INNOVAZIONE NELLE IMPRESE AGRICOLE 3 · Fotovoltaico Robotica ... PRODUTTIVI...

Bologna, 26 Novembre 2009

Aula Magna Facoltà di Agraria

OSSERVATORIOSULL’INNOVAZIONE NELLE IMPRESE AGRICOLE 3˚RAPPORTO

2009

OGGETTO E SOGGETTO

DELL’OSSERVATORIO

OGGETTOCiò che è “nuovo” per l’azienda che, per

la prima volta, adotta un’innovazione:

tecnica, tecnologica, gestionale, organizzativa,

commerciale

per accrescere la propria competitività.

(solo se l’innovazione raggiunge un sufficiente livello di

diffusione fra le imprese si crea un vantaggio competitivo

per l’intero settore)3

3° Rapporto Osservatorio sull’Innovazione nelle Imprese Agricole

SOGGETTOL’IMPRESA AGRICOLA

PROFESSIONALE E COMPETITIVACHE SI CONNOTA PER

IMPRENDITORE AGRICOLO

FULL TIME IN AZIENDA

UN REDDITO DELL’IMPRENDITORE PARI

ALMENO A QUELLO DI UN QUADRO

DELL’INDUSTRIA ALIMENTARE4

3° Rapporto Osservatorio sull’Innovazione nelle Imprese Agricole

I PARAMETRI DELL’IMPRESA AGRICOLA

PROFESSIONALE E COMPETITIVA

o TEMPO PIENO DELL’IMPRENDITORE:

2.200 ORE/ANNO

o REDDITO ANNUO DI ALMENO 35.000 EURO,

PARI ALLA RETRIBUZIONE CONTRATTUALE LORDA DI

UN QUADRO DELL’INDUSTRIA ALIMENTARE

(AGRI 2000, 2009) 5

3° Rapporto Osservatorio sull’Innovazione nelle Imprese Agricole

PERCHÉ PROPRIO LE IMPRESE AGRICOLE PROFESSIONALI E COMPETITIVE?

Perché hanno una maggiore capacità di introdurre

innovazioni, sono spesso gestite da giovani e sono

quelle che potranno innalzare il livello competitivo

dell’intero sistema produttivo agricolo italiano, oltre a

fornire anticipazioni circa le direttrici lungo le quali si

svilupperà l’agricoltura.

6

3° Rapporto Osservatorio sull’Innovazione nelle Imprese Agricole

SULLA BASE DEI DATI ISTAT-RICA RELATIVI AI RISULTATI ECONOMICI DELLE IMPRESE

AGRICOLE ITALIANE SONO STATE STIMATE

110.000 IAPCCHE RAPPRESENTANO OLTRE 60% DEL VALORE

DELLA PRODUZIONE AGRICOLA ITALIANA

7

QUANTE SONO LE IMPRESE AGRICOLE PROFESSIONALI E COMPETITIVE?

3° Rapporto Osservatorio sull’Innovazione nelle Imprese Agricole

STIME 2009 – AGRI 2000

AZIENDE MARGINALI ≈ 460.000 (52%)

AZIENDE COMPETITIVE ≈ 110.000

AZIENDE VITALI ≈ 310.000 (35,5%)

LA SITUAZIONE COMPETITIVA DELLE AZIENDE ITALIANE

Pari al 12,5% delle AZIENDE AGRICOLE

iscritte nelle CCIAA (876.598 SETTEMBRE 2009)

Con lo sviluppo di imprese agricole aggregate nei prossimi 10 anni:

400.000 imprese agricole

competitive8

3° Rapporto Osservatorio sull’Innovazione nelle Imprese Agricole

IL CAMPIONE DELL’OSSERVATORIO

9

3° Rapporto Osservatorio sull’Innovazione nelle Imprese Agricole

CAMPIONE:

1.200 IMPRESE AGRICOLE

PERIODO DI INDAGINE:

OTTOBRE 2009

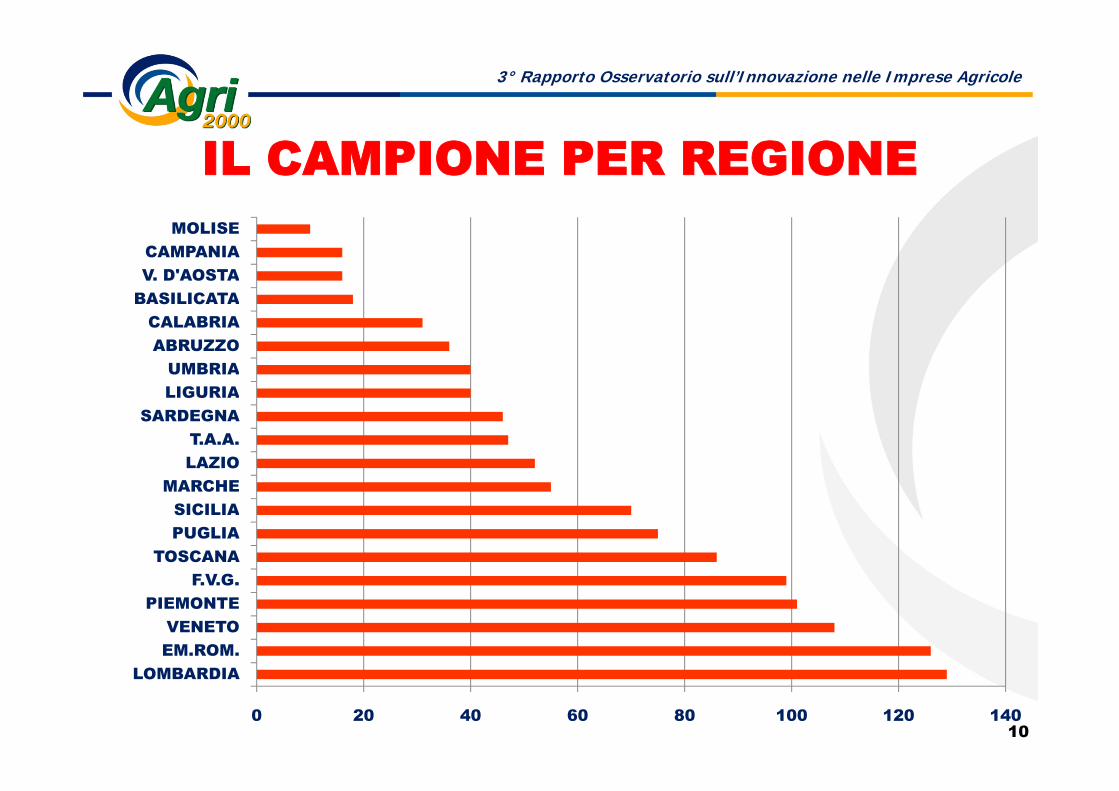

IL CAMPIONE PER REGIONE

0 20 40 60 80 100 120 140

LOMBARDIAEM.ROM.VENETO

PIEMONTEF.V.G.

TOSCANAPUGLIASICILIA

MARCHELAZIOT.A.A.

SARDEGNALIGURIAUMBRIA

ABRUZZOCALABRIA

BASILICATAV. D'AOSTACAMPANIA

MOLISE

10

3° Rapporto Osservatorio sull’Innovazione nelle Imprese Agricole

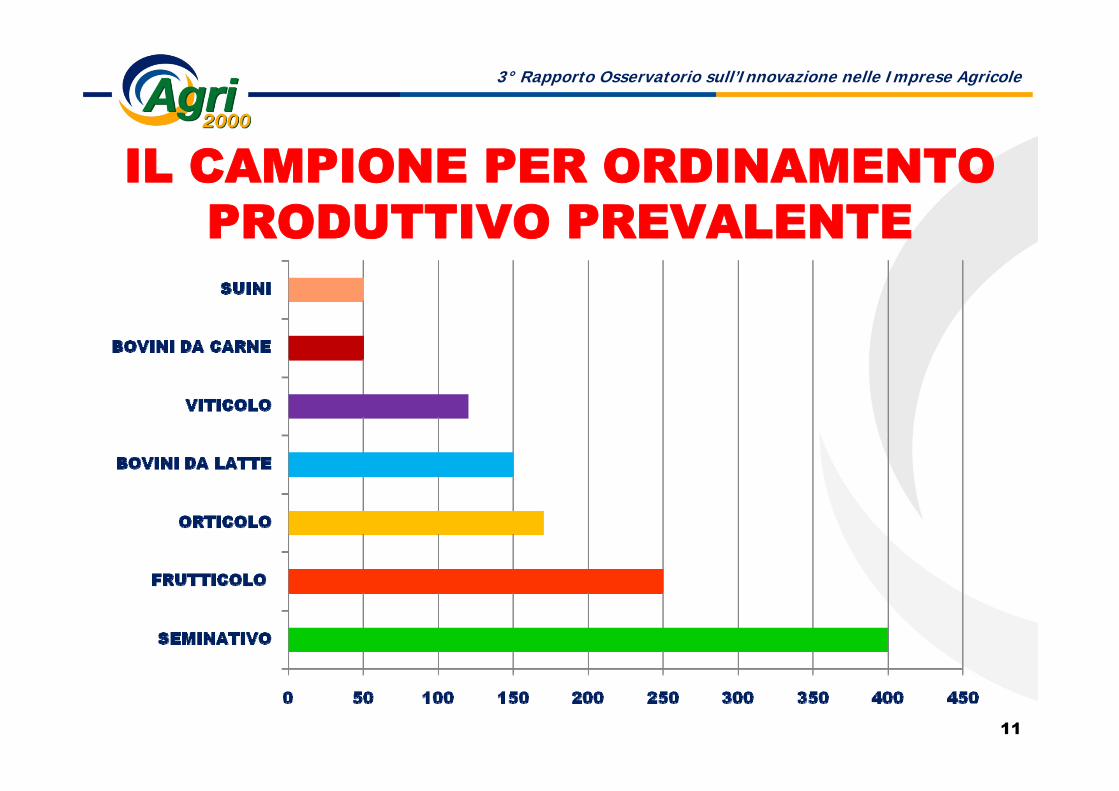

IL CAMPIONE PER ORDINAMENTO PRODUTTIVO PREVALENTE

11

3° Rapporto Osservatorio sull’Innovazione nelle Imprese Agricole

I RISULTATI DELL’INDAGINE 2009 I PRINCIPALI TEMI DELLA TERZA INDAGINE

o RAPPORTO FRA IMPRENDITORI AGRICOLI E

COOPERATIVE

o COME LE IMPRESE PENSANO DI USCIRE DALLA CRISI

o DITTE PER L’AGRICOLTURA PIÙ INNOVATIVE DEL 2009

o I MODELLI IMPRENDITORIALI E IL CAPITALE RELAZIONALE

DELLE IMPRESE

o INNOVAZIONI INTRODOTTE NEL 2009 E FONTI DI

FINANZIAMENTO

12

3° Rapporto Osservatorio sull’Innovazione nelle Imprese Agricole

NEL 2009 HA INTRODOTTO DELLE INNOVAZIONI NELLA SUA IMPRESA?

13

SI; 61%

SI; 38%SI; 35%

NO; 39%

NO; 62%NO; 65%

0%

10%

20%

30%

40%

50%

60%

70%

2007 2008 2009

3° Rapporto Osservatorio sull’Innovazione nelle Imprese Agricole

AMBITI DI INNOVAZIONE 2009

14

44,5%

13,5% 11,4% 8,6% 6,5% 4,5%11,0%

0%

10%

20%

30%

40%

50%

3° Rapporto Osservatorio sull’Innovazione nelle Imprese Agricole

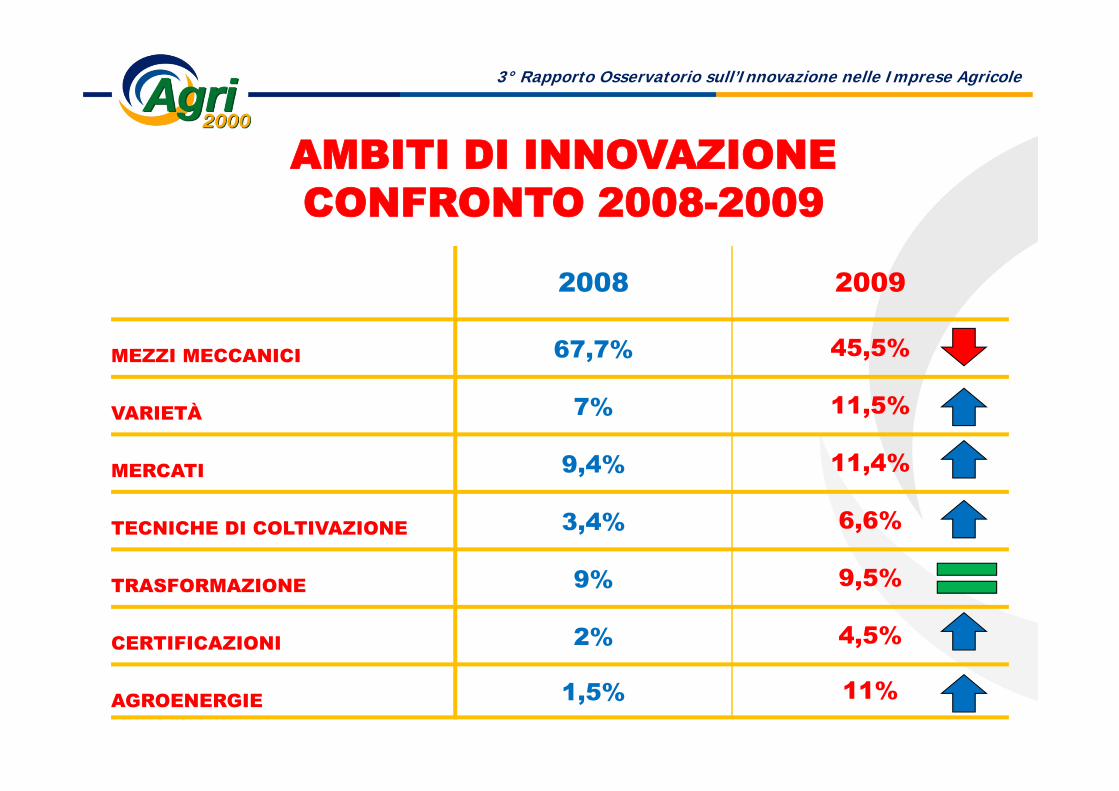

AMBITI DI INNOVAZIONE CONFRONTO 2008-2009

2008 2009

MEZZI MECCANICI 67,7% 45,5%

VARIETÀ 7% 11,5%

MERCATI 9,4% 11,4%

TECNICHE DI COLTIVAZIONE 3,4% 6,6%

TRASFORMAZIONE 9% 9,5%

CERTIFICAZIONI 2% 4,5%

AGROENERGIE 1,5% 11%

3° Rapporto Osservatorio sull’Innovazione nelle Imprese Agricole

3 Rapporto Osservatorio sull’Innovazione nelle Imprese Agricole

PRINCIPALI INNOVAZIONI INTRODOTTE NEL 2009

16

CI SONO RAGIONI CHE HANNO IMPEDITO L’INTRODUZIONE DI

INNOVAZIONI NEL 2009?NO (45%)

SI (55%), QUALI:

1. DIFFICILE ACCESSO AL CREDITO: 51,3%

2. CRISI DEI MERCATI: 33%

3. BUROCRAZIA: 11,6%

17

3° Rapporto Osservatorio sull’Innovazione nelle Imprese Agricole

FONTI DI FINANZIAMENTO DELL’INNOVAZIONE

L’83% DELLE IMPRESE HA FATTO RICORSO AL CREDITO BANCARIO.

IN PARTICOLARE, IL 72% HA CHIESTO UN FINANZIAMENTO ALLA BANCA SUPERIORE AL 50% DELL’INVESTIMENTO E IL 4% UN

FINANZIAMENTO DEL 100%.

IL 40%, OLTRE AL CREDITO BANCARIO, HA FATTO RICORSO

ALL’AUTOFINANZIAMENTO PER COMPLETARE L’INVESTIMENTO.

IL 26%, OLTRE AL CREDITO BANCARIO, HA FATTO RICORSO SIA

ALL’AUTOFINANZIAMENTO CHE AL P.S.R. PER COMPLETARE

L’INVESTIMENTO.

IL 30%, OLTRE AL CREDITO BANCARIO, HA FATTO RICORSO AL

P.S.R. PER COMPLETARE L’INVESTIMENTO.

3° Rapporto Osservatorio sull’Innovazione nelle Imprese Agricole

FONTI DI FINANZIAMENTO DELL’INNOVAZIONE

LE BANCHE SONO DEGLI INTERLOCUTORI FONDAMENTALI PER L’INNOVAZIONE

19

3° Rapporto Osservatorio sull’Innovazione nelle Imprese Agricole

COME SI ESCE DALLA CRISI DEI MERCATI?

20

IL 41,5% DEGLI IMPRENDITORI NON HA SAPUTO INDICARE UNA STRATEGIA DI

USCITA.

IL SENSO DI DISORIENTAMENTO È MOLTO FORTE.

3° Rapporto Osservatorio sull’Innovazione nelle Imprese Agricole

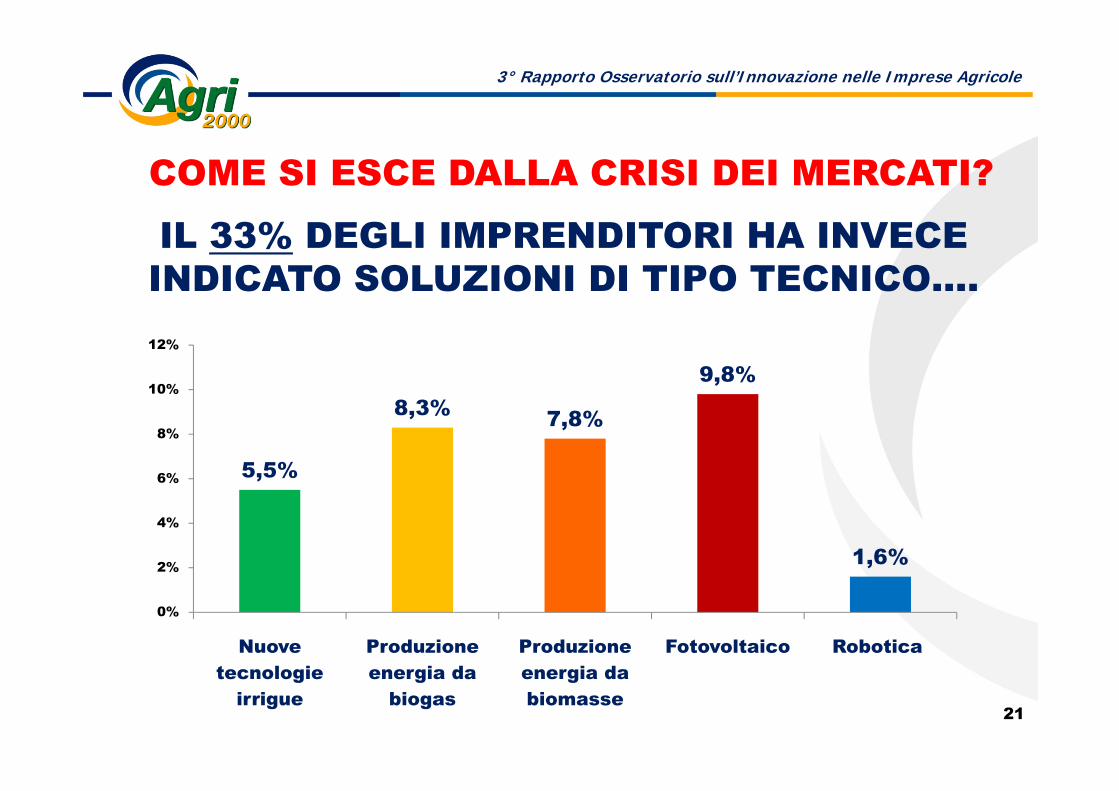

COME SI ESCE DALLA CRISI DEI MERCATI?

21

5,5%

8,3% 7,8%

9,8%

1,6%

0%

2%

4%

6%

8%

10%

12%

Nuove tecnologie

irrigue

Produzione energia da

biogas

Produzione energia da biomasse

Fotovoltaico Robotica

IL 33% DEGLI IMPRENDITORI HA INVECE INDICATO SOLUZIONI DI TIPO TECNICO….

3° Rapporto Osservatorio sull’Innovazione nelle Imprese Agricole

22

… E IL RESTANTE 25,5% SOLUZIONI COMMERCIALI E ORGANIZZATIVE

0,8%

9,5%

1,9%

3,4%

0,6% 0,6% 1,1% 0,6%

3,2%3,8%

0%

1%

2%

3%

4%

5%

6%

7%

8%

9%

10%

3° Rapporto Osservatorio sull’Innovazione nelle Imprese Agricole

COME SI ESCE DALLA CRISI DEI MERCATI?

L’ORIENTAMENTO IMPRENDITORIALE

PIANIFICAZIONE PRODUZIONI/ORGANIZZAZIONE LAVORO

COLTIVAZIONE/ RACCOLTA/ GESTIONE STALLA

CONTROLLO DI GESTIONE

COMMERCIALIZZAZIONE/MARKETING

Come gli imprenditori suddividono il loro tempo fra le seguenti attività?

Pianificazione produzioni/organizz. < 10%

Coltivazione/raccolta/gestione stalla > 80%

Controllo di gestione < 3%

Commercializzazione/Marketing < 15%

80% DELLE IMPRESE

SONO ORIENTATE AL PRODOTTO

Pianificazione produzioni/organizza. > 10%

Coltivazione/ raccolta/ gestione stalla < 70%

Controllo di gestione > 5%

Commercializzazione/Marketing > 15%

SONO ORIENTATE AL MERCATO

20% DELLE IMPRESE

3° Rapporto Osservatorio sull’Innovazione nelle Imprese Agricole

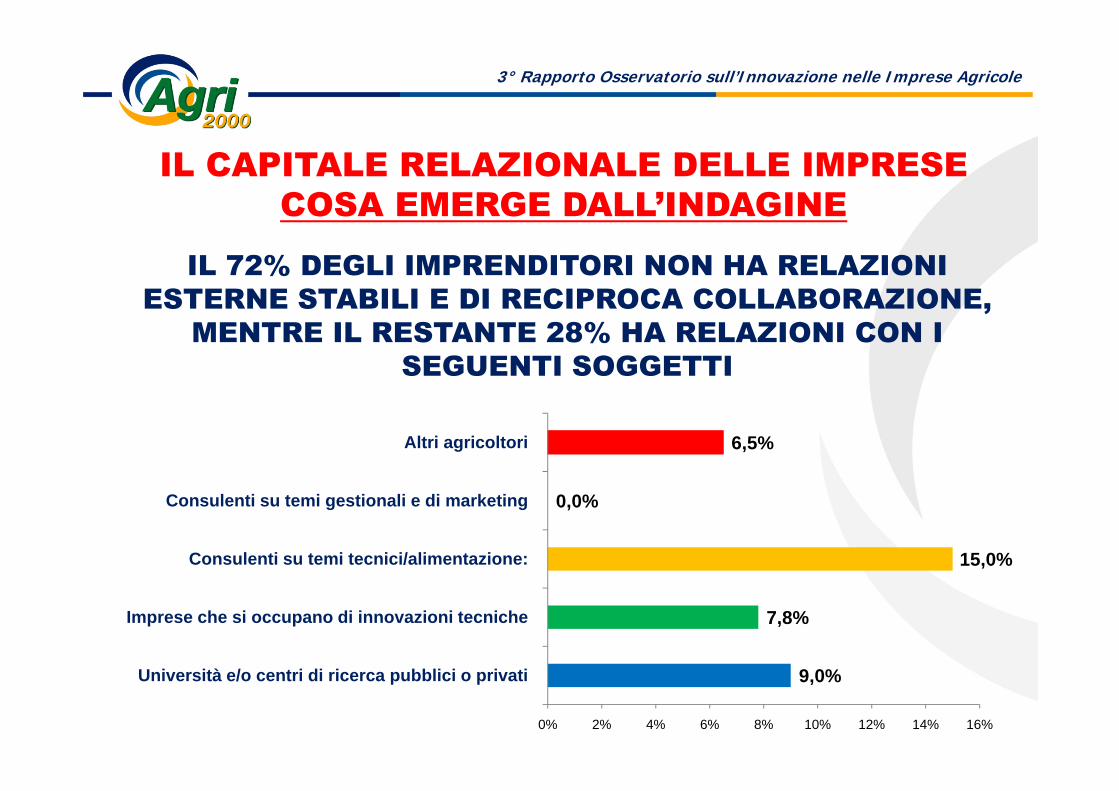

IL CAPITALE RELAZIONALE DELLE IMPRESE

COME SI MISURA:NUMERO E INTENSITÀ DELLE RELAZIONI STABILI E

DI RECIPROCA COLLABORAZIONE CHE GLI IMPRENDITORI HANNO CON SOGGETTI ESTERNI

ALL’AZIENDA (ESCLUSE LE PP.AA, LE OO.PP, I TECNICI DELLE DITTE E

DELLE COOPERATIVE).

A COSA SERVE:INDICA L’APERTURA DELL’IMPRENDITORE VERSO

L’ESTERNO E LA SUA CAPACITÀ DI SAPER COGLIERE LE OPPORTUNITÀ DEL MERCATO ATTRAVERSO UNA RICERCA CONTINUA DEL

POSIZIONAMENTO OTTIMALE.

3° Rapporto Osservatorio sull’Innovazione nelle Imprese Agricole

IL CAPITALE RELAZIONALE DELLE IMPRESECOSA EMERGE DALL’INDAGINE

9,0%

7,8%

15,0%

0,0%

6,5%

0% 2% 4% 6% 8% 10% 12% 14% 16%

Università e/o centri di ricerca pubblici o privati

Imprese che si occupano di innovazioni tecniche

Consulenti su temi tecnici/alimentazione:

Consulenti su temi gestionali e di marketing

Altri agricoltori

IL 72% DEGLI IMPRENDITORI NON HA RELAZIONI ESTERNE STABILI E DI RECIPROCA COLLABORAZIONE,

MENTRE IL RESTANTE 28% HA RELAZIONI CON I SEGUENTI SOGGETTI

3° Rapporto Osservatorio sull’Innovazione nelle Imprese Agricole

Confronta in maniera stabile i suoi risultati PRODUTTIVI con quelli di altre aziende simili alla

sua e in generale con quelli del suo comparto?

APPROFONDIMENTO SUL CAPITALE RELAZIONALE DELLE IMPRESE

LA CRESCITA COMPETITIVA ATTRAVERSO IL CONFRONTO

NO: 77,5%SI: 22,5%

IN CHE MODORIVISTE DI SETTORE

INTERNET INCONTRI CON ALTRI PRODUTTORI

CONVEGNIVISITE IN ALTRE AZIENDE 26

3° Rapporto Osservatorio sull’Innovazione nelle Imprese Agricole

Confronta in maniera stabile i suoi risultati ECONOMICI con quelli di altre aziende simili alla sua e in generale con quelli del suo comparto?

NO: 86,5%SI: 13,5%

IN CHE MODORIVISTE DI SETTORE

INTERNET INCONTRI CON ALTRI PRODUTTORI

CONVEGNICONSULENTI 27

APPROFONDIMENTO SUL CAPITALE RELAZIONALE DELLE IMPRESE

LA CRESCITA COMPETITIVA ATTRAVERSO IL CONFRONTO

3° Rapporto Osservatorio sull’Innovazione nelle Imprese Agricole

IMPRESE AGRICOLE E COOPERATIVEIL 28% DEGLI INTERVISTATI SONO SOCI DI COOPERATIVE

La sua cooperativa ha realizzato nell’ultimo anno iniziative per accrescere la redditività delle imprese?

NO: 32,7%NON SAPREI/NON CREDO: 52,7%

SI: 14,6%QUALI

TECNICHE DI CAMPO PER LA RIDUZIONE DEI COSTI DI PRODUZIONEVALORIZZAZIONE COMMERCIALE DEL MARCHIO

AUMENTO DEI PREMI QUALITÀGESTIONE PIÙ EFFICIENTE DELLA COOP CON RIDUZIONE COSTI

PROGETTI DI FILIERAAPERTURA PUNTI VENDITAACQUISTO MEZZI TECNICI

PREVALE NEI CONFRONTI DELLA PROPRIA COOPERATIVA UN RAPPORTO PASSIVO ANZICHÉ PROATTIVO

3° Rapporto Osservatorio sull’Innovazione nelle Imprese Agricole

29

QUAL È IL PRINCIPALE OBIETTIVO DI SVILUPPO DELLA SUA IMPRESA NEI

PROSSIMI 3 ANNI?32,0%

23,5%

12,8%10,4% 9,4%

5,1% 4,1%1,5% 1,0%

0%

5%

10%

15%

20%

25%

30%

35%

3° Rapporto Osservatorio sull’Innovazione nelle Imprese Agricole

30

ALCUNE CONSIDERAZIONI

o Circa 1/3 delle imprese ha come unico obiettivosopravvivere a questa fase di crisi e il 13% circaterminerà la sua carriera professionale nei prossimi 3-5 anni.

o La strategia di sviluppo principale è la crescitadimensionale (23,5%).

o La creazione di forme di collaborazione, l’ingresso inuna rete non sono considerati obiettivi daraggiungere per lo sviluppo della propria impresa,mentre negli altri settori dell’economia, sia industriache terziario, sono oggi le principali strategie su cui sipunta per restare competitivi.

3° Rapporto Osservatorio sull’Innovazione nelle Imprese Agricole

LE DITTE DI MEZZI PER L’AGRICOLTURA PIÙ INNOVATIVE

NEL 2009

IL GIUDIZIO DEGLI IMPRENDITORI

3° Rapporto Osservatorio sull’Innovazione nelle Imprese Agricole

DITTA DI MEZZI TECNICI VOTATA COME LA PIÙ INNOVATIVA

NEL 2009

32

3° Rapporto Osservatorio sull’Innovazione nelle Imprese Agricole

DITTA DI MEZZI MECCANICIVOTATA COME LA PIÙ INNOVATIVA

NEL 2009

33

3° Rapporto Osservatorio sull’Innovazione nelle Imprese Agricole

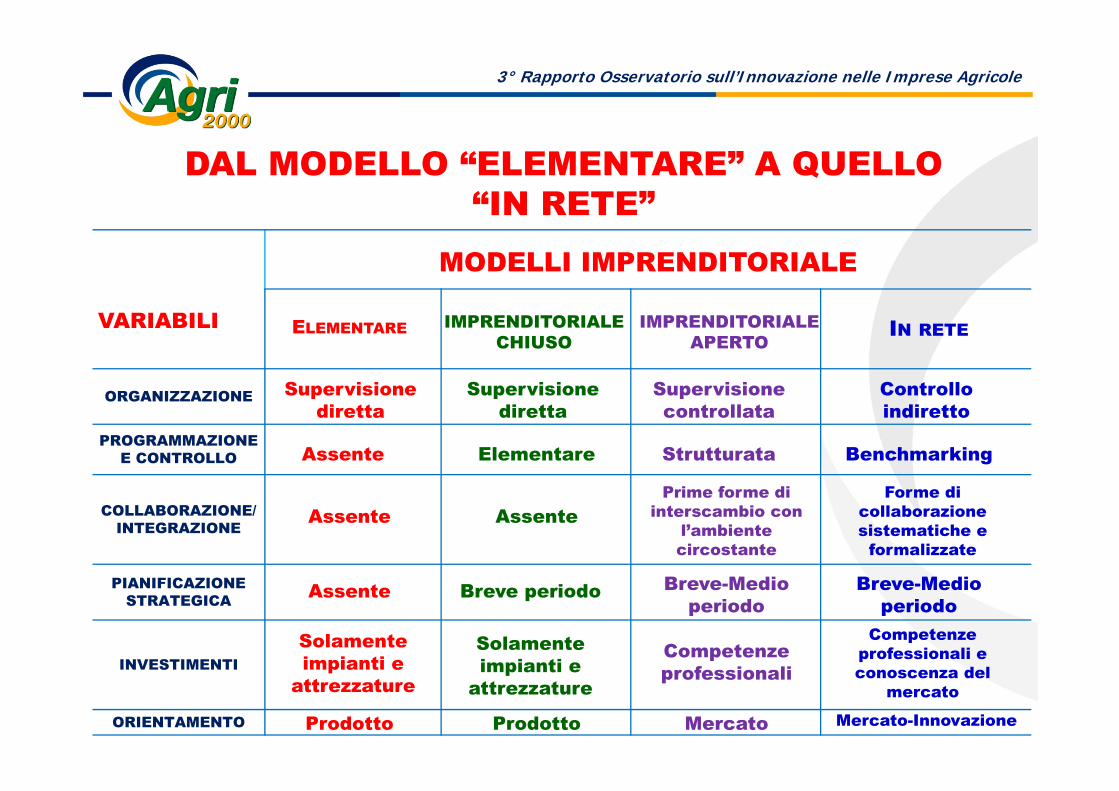

COME INTERPRETARE I DATI EMERSI DALL’INDAGINE 2009?

LA NOSTRA LETTURA E LE NOSTRE PROPOSTE

VARIABILI

MODELLI IMPRENDITORIALE

ORGANIZZAZIONE

PROGRAMMAZIONE E CONTROLLO

COLLABORAZIONE/ INTEGRAZIONE

PIANIFICAZIONE STRATEGICA

INVESTIMENTI

ORIENTAMENTO

ELEMENTARE IMPRENDITORIALE CHIUSO

IMPRENDITORIALE APERTO

IN RETE

DAL MODELLO “ELEMENTARE” A QUELLO “IN RETE”

Supervisione diretta

Assente

Assente

Assente

Solamente impianti e

attrezzature

Prodotto

Supervisione diretta

Assente

Elementare

Breve periodo

Solamente impianti e

attrezzature

Prodotto

Supervisione controllata

Strutturata

Prime forme di interscambio con

l’ambiente circostante

Breve-Medio periodo

Competenze professionali

Mercato

Controllo indiretto

Benchmarking

Forme di collaborazione sistematiche e

formalizzate

Breve-Medio periodo

Competenze professionali e conoscenza del

mercato

Mercato-Innovazione

3° Rapporto Osservatorio sull’Innovazione nelle Imprese Agricole

1. Diffusione della conoscenza degli strumenti normativi a disposizionedelle imprese agricole per aggregarsi.

LE NOSTRE PROPOSTE PER SOSTENERE LA DIFFUSIONE DEL MODELLO DI IMPRESA

“IN RETE”

3° Rapporto Osservatorio sull’Innovazione nelle Imprese Agricole

2. Diffusione nelle aziende agricole di strumenti per la corretta gestioneeconomica e finanziaria.

3. Organizzazione e diffusione di forme di collaborazione fra le impreseagricole locali, anche di tipo informale, finalizzate al confronto e almiglioramento dei processi produttivi e dei risultati economici.

4. Analisi e diffusione fra le imprese agricole locali di dati circa lecorrelazioni tra sviluppo in rete e performance economiche delleaziende.

5. Sostegno economico alle imprese che si aggregano sull’esempio deiprogetti T-Holding e Reteimpresa lanciati da Confindustria per le pmi.

IL 3° RAPPORTO 2009

DELL’OSSERVATORIO SULL’INNOVAZIONE NELLE IMPRESE AGRICOLE

HA OTTENUTO IL PATROCINIO DI

Bologna, 25 Novembre 2010

OSSERVATORIOSULL’INNOVAZIONE

NELLE IMPRESE AGRICOLE

PRESENTAZIONE DEL 4˚RAPPORTO

AGRI 2000 VIA INDIPENDENZA, 74 - 40121 BOLOGNATEL +39 051 249590 FAX +39 051 251069