Ordine dei Dottori Commercialisti e degli Esperti ... · Strumenti deflattivi del contenzioso e...

54

Ordine dei Dottori Commercialisti e degli Esperti Contabili di Modena CORSO BASE CONTENZIOSO TRIBUTARIO Seconda Giornata – 7 luglio 2016 Dott. Lorenzo Sacchi

Transcript of Ordine dei Dottori Commercialisti e degli Esperti ... · Strumenti deflattivi del contenzioso e...

Ordine dei Dottori Commercialisti e degli Esperti Contabili di Modena

CORSO BASECONTENZIOSO TRIBUTARIO

Seconda Giornata – 7 luglio 2016Dott. Lorenzo Sacchi

Strumenti deflattivi del contenzioso e reclamo/mediazione

Programma della giornata:

- Lo sgravio e l’autotutela

- L’accertamento con adesione

- L’interpello

- Istanza ex art. 17-bis del D.Lgs. 546/92

- La conciliazione giudiziale

Lo sgravio e l’autotutela

Normativa a fondamento

- Art. 2-quater D.l. n. 564/94

- Art. 53 Cost.

- Art. 97 Cost.

- Art. 7 legge n. 212/00

- Art. 10 legge n. 212/00

- Art. 1 legge n. 241/90

- D.M. 37/97

Lo sgravio e l’autotutela

Caratteristiche comuniCaratteristiche comuniCaratteristiche comuniCaratteristiche comuni

- sono ispirate a canoni di trasparenza, imparzialità, buona fede e correttezza reciproca;

- sono una facoltà dell’Ente a cui vengono indirizzate;

- sono volte ad eliminare atti palesemente errati;

- non sospendono i termini di impugnazione.

Lo sgravio e l’autotutela

Articolo n. 2-quater Decreto legge n. 564/94

L’amministrazione può, anche in pendenza di giudizio, o nei casi di non impugnabilità degli atti disporre l’annullamento d’ufficio o la revoca di atti manifestamente infondati.

Articolo n. 2-quater Decreto legge n. 564/94

E’ concessa all’amministrazione anche la facoltàdi disporre la sospensione dell’atto manifestamente illegittimo od infondato.

In caso di pendenza di giudizio la sospensione degli effetti dell’atto cessa con la pubblicazione della sentenza.

Nei casi di annullamento o revoca parziali èpossibile avvalersi degli strumenti di definizione agevolata previsti per ciascun atto, purché vi sia la rinuncia al ricorso.

Lo sgravio e l’autotutela

Articolo 53 Costituzione

Tutti sono tenuti a concorrere alle spese pubbliche in ragione della loro capacitàcontributiva.

Il sistema tributario è informato a criteri di progressività.

Lo sgravio e l’autotutela

Articolo 97 Costituzione

I pubblici uffici sono organizzati secondo disposizioni di legge, in modo che siano assicurati il buon andamento e l’imparzialità dell’amministrazione.

Lo sgravio e l’autotutela

Articolo 7 legge n. 212/00

Gli atti dell’amministrazione, tra le altre indicazioni necessarie, devono tassativamente indicare l’organo o l’autorità amministrativa presso i quali è possibile promuovere un riesame del merito e la conseguente autotutela.

Lo sgravio e l’autotutela

Articolo 10 legge n. 212/00

I rapporti tra i contribuenti e l’amministrazione finanziaria sono improntati al principio di collaborazione e buona fede.

Lo sgravio e l’autotutela

Articolo 1 legge n. 241/90

L’attività amministrativa persegue i fini determinati dalla legge ed è retta da criteri di economicità, di efficacia, di imparzialità, di pubblicità e trasparenza.

Lo sgravio e l’autotutela

Il Decreto Ministeriale 37/97

Regola l’autotutela disponendo come:

a) sia uno strumento di miglioramento dell’azione amministrativa;

b) non vi siano particolari limitazioni all’emissione dell’aututela stessa;

c) non soggiacia ad alcun limite temporale.

Lo sgravio e l’autotutela

Questioni pratiche:

1. a chi si presenta?

2. come si presenta?

3. vi sono pareri preventivi?

4. se non vi è risposta da parte dell’ente?

Lo sgravio e l’autotutela

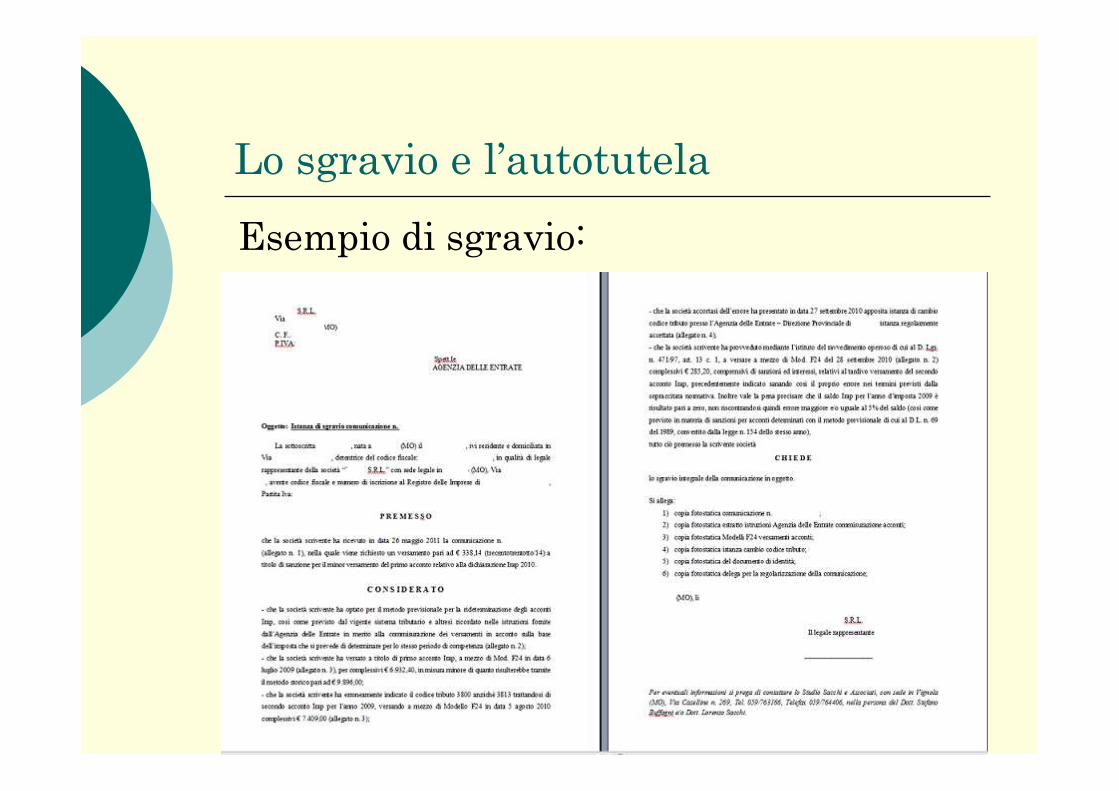

Esempio di sgravio:

Lo sgravio e l’autotutela

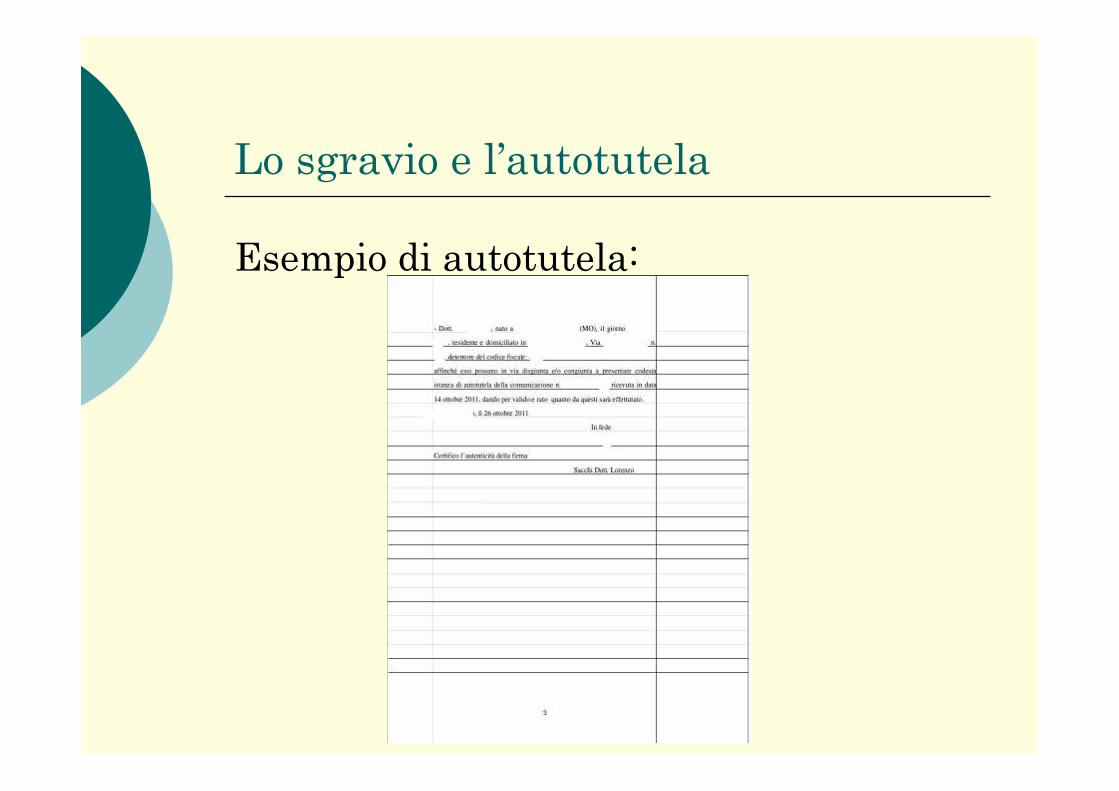

Esempio di autotutela:

Lo sgravio e l’autotutela

Esempio di autotutela:

Lo sgravio e l’autotutela

Esempio di autotutela:

Lo sgravio e l’autotutela

Esempio di risposta:

L’accertamento con adesione

A seguito della riforma (legge n. 190-2014) è il vero unico istituto deflattivo del contenzioso “puro” rimasto.

Normativa fondante:

D.Lgs. 218/97 artt. da 6 a 17.

L’accertamento con adesione

L’articolo 6 del D.Lgs. 218-97 dispone come il contribuente che sia stato destinatario di accertamenti può, in carta libera, presentare istanza di accertamento con adesione all’Ufficio emittente l’atto.

RestrizioneRestrizioneRestrizioneRestrizione: non è possibile presentare istanza se il contribuente è risultato destinatario di un invito ex art. 11 del medesimo decreto.

L’accertamento con adesione

La presentazione dell’istanza di accertamento con adesione sospende i termini per l’impugnazione di 90 giorni. Il contribuente può comparire personalmente o a mezzo di procuratore secondo i dettami di cui all’art. 63 del D.p.r. 600-73.

La sospensione opera anche per eventuali coobligati.

E’ necessario attendere l’invito a comparire (teoricamente potrebbe anche essere telefonico).

La sospensione (anche della riscossione) viene meno se il contribuente rinuncia impugnando l’atto.

L’accertamento con adesione

Ha effetto anche per l’eventuale Iva, con riferimento all’aliquota media delle operazioni imponibili.

L’atto di adesione non è impugnabile.

Ha effetti anche sugli eventuali contributi previdenziali.

Non preclude, eventualmente, ulteriori accertamenti del medesimo periodo di imposta (se nei termini e se oggetto dell’adesione è un accertamento ex art. 41 – bis del D.p.r.600/73).

Sulle questioni inerenti la corretta imputazione temporale, l’Agenzia ha emanato la circolare n. 31/E del 2012, relativa alla compensazione di tali imposte in sede di adesione.

L’accertamento con adesione

Fino al 4 giugno 2015 era pacifica la cumulabilità della sospensione feriale con la dilazione concessa dall’istituto.

Ordinanza n. 11632-2015

“La giurisprudenza di questa Corte è nel senso di ritenere inapplicabile la sospensione dei termini per il periodo feriale ai procedimenti non giurisdizionali.”

L’accertamento con adesione

L’invito a comparireEntro 15 giorni dal ricevimento della domanda di

accertamento con adesione (termine ordinatorio) l’ufficio formula l’invito a comparire ove vengono indicati:

a) gli elementi identificativi della questione soggetta ad adesione;

b) il giorno e l’ora del primo incontro;

c) le maggiori imposte, correlate sanzioni ed interessi in caso di definizione agevolata;

d) i motivi che hanno dato luogo alla determinazione delle maggiori imposte.

L’accertamento con adesione

Esempio di invito all’adesione:

L’accertamento con adesione

Fasi dell’accertamento con adesione

1) se vi è un esito “negativo” il contribuente può aderire al verbale negativo (con pagamento di imposte, interessi e sanzioni ridotte ad un terzo) oppure presentare ricorso;

2) se vi è un esito “positivo” si assiste alle seguenti fasi:

L’accertamento con adesione

2.1) Stipula dell’atto di adesione, redatto in duplice originale, ed è siglato dal contribuente (o dal suo procuratore) e dal capo dell’Ufficio o da un suo delegato (a seconda dell’organizzazione interna di ciascun ufficio e dell’importo definito);

2.2) il versamento, entro 20 giorni dalla firma dell’atto, dell’intero importo rideterminato o della prima rata, in caso pagamento rateale.

L’accertamento con adesione

2.3) consegna, entro 10 giorni dal pagamento, della quietanza (o prima rata);

2.4) consegna da parte dell’Ufficio dell’atto di adesione firmato da entrambe le parti e dell’eventuale piano di rateazione.

L’accertamento con adesione

In quante rate è possibile suddividere gli importi oggetto di adesione?

Dipende dall’importo complessivamente definito, così sintetizzabile:

- se è < ad € 50.000 in 8 rate trimestrali;

- se è > de € 50.000 in 16 rate trimestrali.

L’accertamento con adesione

Se non viene pagata la prima rata?

Il contribuente perde i benefici relativi alla riduzione delle imposte definite e deve ottemperare, per intero, all’avviso di accertamento ordinario.

Se il contribuente non paga una rata successiva alla prima?

L’accertamento con adesione

Vi sono più scenari possibili:a) se l’inadempimento è inferiore al 3% della rata (o

comunque inferiore ad € 10.000) oppure il pagamento viene eseguito in ritardo di sette giorni non si dovrebbe decadere dal beneficio;

b) se la rata impagata viene sanata mediante ravvedimento operoso entro il termine di versamento di quella successiva, non si perde il beneficio del pagamento rateale;

c) se mediante il ravvedimento operoso l’ultima rata viene sanata entro 90 giorni dalla scadenza non si corre in ulteriori sanzioni;

d) se non si rispetta una delle tre condizioni di cui sopra, viene iscritto a ruolo il debito ancora non pagato e si soggiace alla sanzione per omesso/tardivo versamento maggiorata del 50%.

L’accertamento con adesione

Esempio di istanza di accertamento con adesione:

L’accertamento con adesione

Esempio di adesione negativa:

Il reclamo e la mediazione

L’art. 17-bis del D.Lgs. 546/92 ha trovato inserimento grazie al D.l. 98-2011.

Viene ritenuto quale strumento deflattivo del contenzioso per le liti c.d. “minori”.

Ha subito sostanziali modifiche nell’arco di pochi anni.

Il reclamo e la mediazione

Formulazione originaria art. 17-bis

“Per le controversie di valore non superiore a ventimila euro relative ad atti emessi dall’Agenzia delle entrate, chi intende proporre ricorso è tenuto preliminarmente a presentare reclamo…”

“La presentazione del reclamo è condizione di ammissibilità del ricorso. L’inammissibilità èrilevabile d’ufficio in ogni stato e grado del giudizio.”

Il reclamo e la mediazione

Prassi agenzia delle Entrate

- Circolare n. 9/E del 2012;

- Circolare n. 22/E del 2012;

- Circolare n. 33/E del 2012;

- Circolare n. 49/E del 2012;

- Circolare n. 1/E del 2014;

- Circolare n. 38/E del 2015.

Il reclamo e la mediazione

Circolare n. 9/E del 2012

Tutt’ora viene ritenuta la circolare fondante dell’istituto della mediazione.

Tale istituto viene ritenuto come uno strumento deflattivo del contenzioso che anticipa il contenuto del riscorso, sulla base degli stessi motivi di fatto e di diritto che il contribuente intende sollevare dinnanzi alla Commissione Tributaria Provinciale

Il reclamo e la mediazione

Viene precisato ai contribuenti come l’originaria mediazione:

- non determini un più gravoso esercizio dell’azione in giudizio del contribuente;

- permetta all’Agenzia di valutare preventivamente i motivi di ricorso per cui si richiede l’annullamento integrale o parziale dell’atto;

- realizzi la giustizia nell’ambito dell’Amministrazione senza adire ad un collegio giudicante.

Il reclamo e la mediazione

Problemi pratici:

a) inserimento di tutti i motivi di ricorso nell’istanza;

b) allegazione di tutta la documentazione nell’istanza stessa;

c) tutele cautelari pro-fisco;

d) attesa dei 90 giorni e conseguente ammissibilità;

e) condanna maggiorata alle spese in caso di soccombenza in primo grado;

f) esclusione del computo del periodo feriale;

g) “reclamabilità” delle cartelle.

Il reclamo e la mediazione

Audizione Corte dei Conti del 12 marzo 2014:

- la mediazione è un appesantimento del sistema procedurale;

- imposizione di interrelazione preventiva con l’Ufficio;

- procedura onerosa per il contribuente che dissimula l’autotutela;

Il reclamo e la mediazione

Corte Costituzionale n. 98-2014

“… deve quindi affermarsi che la previsione, di cui al censurato comma 2 dell’art. 17-bis del d.lgs. 546 del 1992 – secondo cui l’omissione della presentazione del reclamo da parte del contribuente determina l’inammissibilità del ricorso (rilevabile d’ufficio in ogni stato e grado del giudizio) – comportando la perdita del diritto di agire in giudizio e, quindi, l’esclusione della tutela giurisdizionale, si pone in contrasto con l’art. 24 Cost. …”

Il reclamo e la mediazione

Modifiche all’art. 17-bis con la legge n. 147 – 2013

La presentazione del reclamo è condizione di procedibilitàdel ricorso. In caso di deposito del ricorso prima del termine di novanta giorni di cui al comma 9, l’Agenzia delle entrate, in sede di rituale costituzione in giudizio, può eccepire l’improcedibilità del ricorso e il presidente, se rileva l’improcedibilità, rinvia la trattazione per consentire la mediazione.

Non vi è sospensione della riscossione in caso di improcedibilità.

Il reclamo e la mediazione

Art. 17-bis nell’attuale formulazione:

- il ricorso produce anche gli effetti di un reclamo e può contenere una proposta di mediazione;

- si applica la sospensione feriale dei termini

- in caso di perfezionamento della mediazione le sanzioni sono ridotte al 35%;

- la mediazione ora è estesa a qualsiasi ente impositore;

- non è più esclusa la conciliazione giudiziale.

Il reclamo e la mediazione

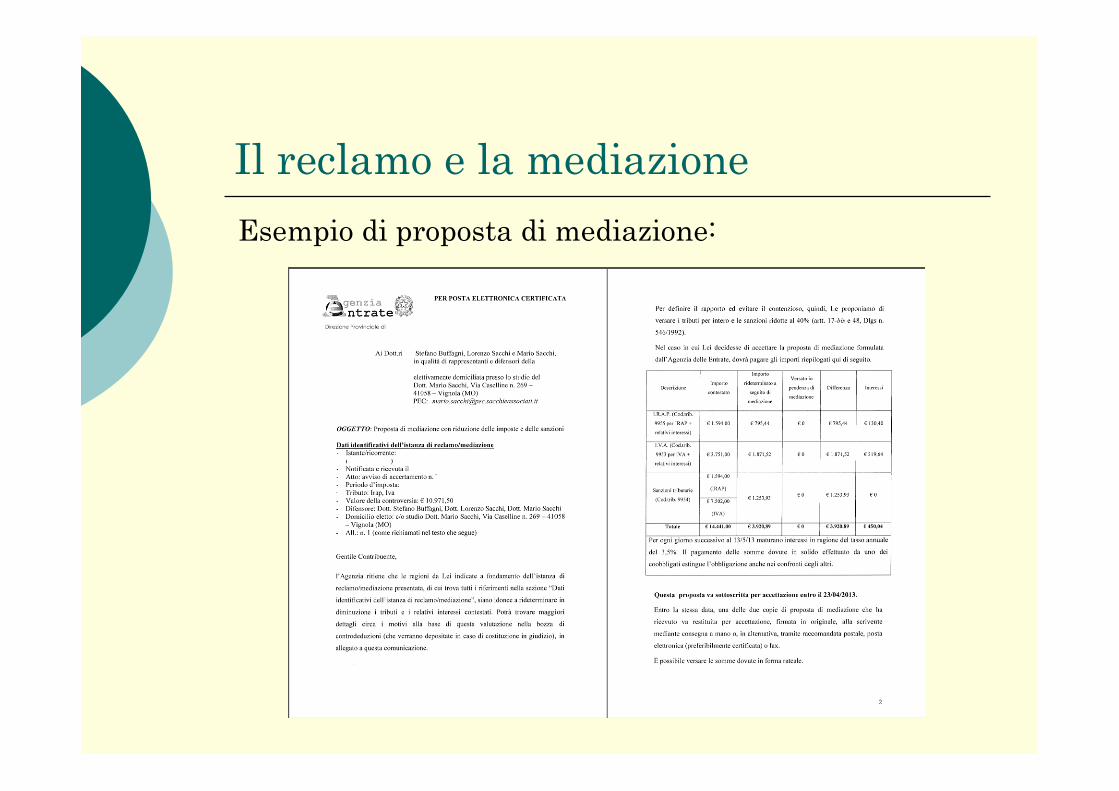

Esempio di proposta di mediazione:

Il reclamo e la mediazione

Esempio di reclamo ante D.Lgs. 156-2015

Il reclamo e la mediazione

Esempio di reclamo ante D.Lgs. 156-2015

Il reclamo e la mediazione

Esempio di reclamo post D.Lgs. 156-2015

Il reclamo e la mediazione

Esempio di reclamo post D.Lgs. 156-2015

La conciliazione giudiziale

Articoli 48, 48-bis e 48-ter del D.Lgs. 546/92.

Conciliazione in udienza

Conciliazione fuori udienza

Può essere esperita anche in pendenza di giudizio dinnanzi alla Commissione Tributaria Regionale

La conciliazione giudiziale

Conciliazione fuori udienza

- le parti si accordano prima della data fissata per la trattazione della controversia;

- può essere parziale;

- si perfeziona con la sottoscrizione dell’accordo di conciliazione.

La conciliazione giudiziale

Conciliazione in udienza

- può essere presentata istanza nei termini di presentazione delle memorie;

- la commissione può rinviare l’udienza affinché le parti possano conciliare;

- può essere dichiarata, con sentenza, la cessazione della materia del contendere (in caso di conciliazione integrale).

La conciliazione giudiziale

Può essere proposta da ciascuna parte (attore o resistente).

Può essere sollecitata dalla Commissione stessa.

Il tentativo di conciliazione non èvincolante.

La conciliazione giudiziale

Caratteristiche principali:- per la parte conciliata, riduzione delle

sanzioni al 60% del minimale in caso di conciliazione in primo grado, oppure riduzione al 50% del minimale se la conciliazione avviene dinnanzi alla Regionale;

- necessario pagamento integrale (o della prima rata) entro venti giorni dalla data di sottoscrizione dell’accordo;

- per quanto possibile si applicano le disposizioni relative all’accertamento con adesione.

Ordine dei Dottori Commercialisti e degli Esperti Contabili di Modena

Grazie per l’attenzione