LA CURA MIGLIORE È LA PREVENZIONE - AIVI Web...

198

LA CURA MIGLIORE È LA PREVENZIONE GLI STRUMENTI PER EVITARE IL CONTENZIOSO TRIBUTARIO

-

Upload

vuongkhanh -

Category

Documents

-

view

213 -

download

0

Transcript of LA CURA MIGLIORE È LA PREVENZIONE - AIVI Web...

LA CURA MIGLIORE È LA PREVENZIONE

GLI STRUMENTI PER EVITARE IL CONTENZIOSO TRIBUTARIO

2

LA CURA MIGLIORE È LA PREVENZIONE

PREMESSA

PREMESSA: LA MISSIONE

DELL’AGENZIA DELLE ENTRATE

LA TAX COMPLIANCE : MISSION PRINCIPALE DELL’AGENZIA DELLE ENTRATE

L’attività di controllo del corretto adempimento degli obblighi fiscali dei contribuenti rientra tra i compiti istituzionali affidati all’Agenzia delle Entrate ed è finalizzata a contrastare i fenomeni evasivi ed elusivi e a favorire l’adempimento spontaneo del contribuente(tax compliance). Da un lato, quindi, l’Agenzia ha il compito di contrastare i comportamenti fiscalmente non corretti e, dall’altro, di provocare un effetto dissuasivo che stimoli al massimo l’adesione spontanea.Per verificare il regolare adempimento degli obblighi tributari, l’Agenzia delle Entrate adotta diversi strumenti di controllo: i controlli automatizzati e formali delle dichiarazioni fiscali, gli inviti al contraddittorio e i questionari, le attività istruttorie esterne (per esempio, controlli mirati e verifiche fiscali), le indagini finanziarie, l’attività di tutoraggio nei confronti delle imprese di più rilevante dimensione, ecc….Utilizzando questi metodi spesso si giunge alla rettifica della posizione reddituale del contribuente che viene formalizzata attraverso l’avviso di accertamento; si tratta di un atto con il quale l’Agenzia delle entrate chiude il controllo e rappresenta il risultato dell’attività istruttoria e dei singoli metodi accertativi utilizzati (per le persone fisiche, ad esempio, l’accertamento sintetico del reddito complessivo; per gli imprenditori, sempre in via esemplificativa, l’accertamento contabile o induttivo).

4

PREMESSA: LA MISSIONE

DELL’AGENZIA DELLE ENTRATE

LA TAX COMPLIANCE : MISSION PRINCIPALE DELL’AGENZIA DELLE ENTRATE

L’attività di accertamento può prendere le mosse dall’acquisizione di elementi presso il contribuente (verifiche, ispezioni, accessi, richieste di documenti, questionari, ecc.) oppure dagli elementi in possesso dell’Agenzia delle Entrate (dichiarazioni, atti registrati, comunicazioni varie). Le conclusioni di queste attività istruttorie vengono sempre portate a conoscenza del contribuente attraverso degli atti che, in maniera esaustiva, riportano la motivazione della pretesa, le maggiori imposte dovute, le sanzioni. In questi stessi atti vengono rese note le modalità per sanare le anomalie riscontrate e per chiedere, nelle ipotesi in cui il contribuente abbia fondate ragioni per ritenere non corretta la pretesa dell’amministrazione, un intervento dell’ufficio per l’annullamento dell’atto in autotutela oltre alle modalità e ai tempi per difendersi davanti al giudice tributario.

In un tale contesto non si può che porre l’attenzione su quelli che vengono chiamati

GLI ISTITUTI DEFLATTIVIDEL CONTENZIOSO TRIBUTARIO

5

PREMESSA: LA COSTITUZIONE

Gli istituti deflattivi del contenzioso tributario trovano il favore del legislatore essendo strumenti posti a tutela del:

1. Il principio di legalità dei tributi - riserva di legge relativa stabilito dall'articolo 23 della costituzione, secondo il quale

art. 23: “Nessuna prestazione patrimoniale o personale può essere imposta se non in base alla legge”

2. Il principio della progressività stabilito dall'articolo 53 della costituzione, in base al quale il sistema tributario deve essere informato a criteri di progressività per cui

art. 53: “Tutti sono tenuti a concorrere alle spese pubbliche in ragione della loro capacità contributiva. Il sistema

tributario è informato a criteri di progressività”.

6

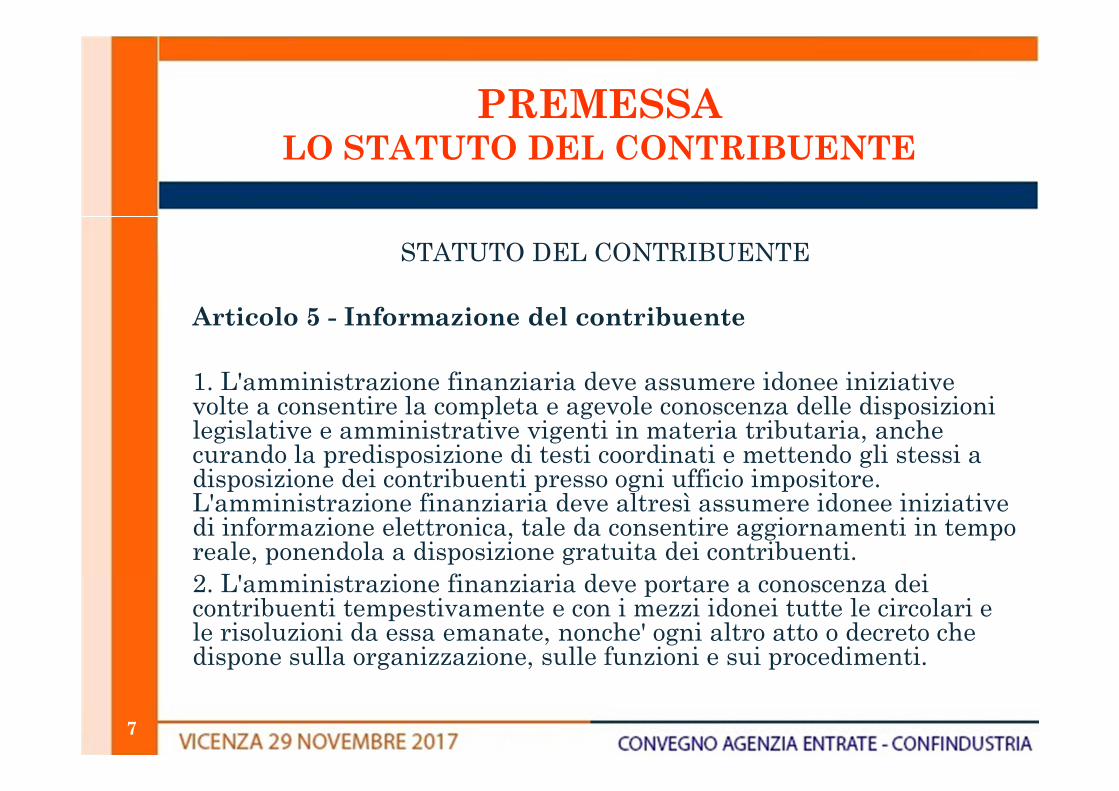

PREMESSA LO STATUTO DEL CONTRIBUENTE

STATUTO DEL CONTRIBUENTE

Articolo 5 - Informazione del contribuente

1. L'amministrazione finanziaria deve assumere idonee iniziative volte a consentire la completa e agevole conoscenza delle disposizioni legislative e amministrative vigenti in materia tributaria, anche curando la predisposizione di testi coordinati e mettendo gli stessi a disposizione dei contribuenti presso ogni ufficio impositore. L'amministrazione finanziaria deve altresì assumere idonee iniziative di informazione elettronica, tale da consentire aggiornamenti in tempo reale, ponendola a disposizione gratuita dei contribuenti.2. L'amministrazione finanziaria deve portare a conoscenza dei contribuenti tempestivamente e con i mezzi idonei tutte le circolari e le risoluzioni da essa emanate, nonche' ogni altro atto o decreto che dispone sulla organizzazione, sulle funzioni e sui procedimenti.

7

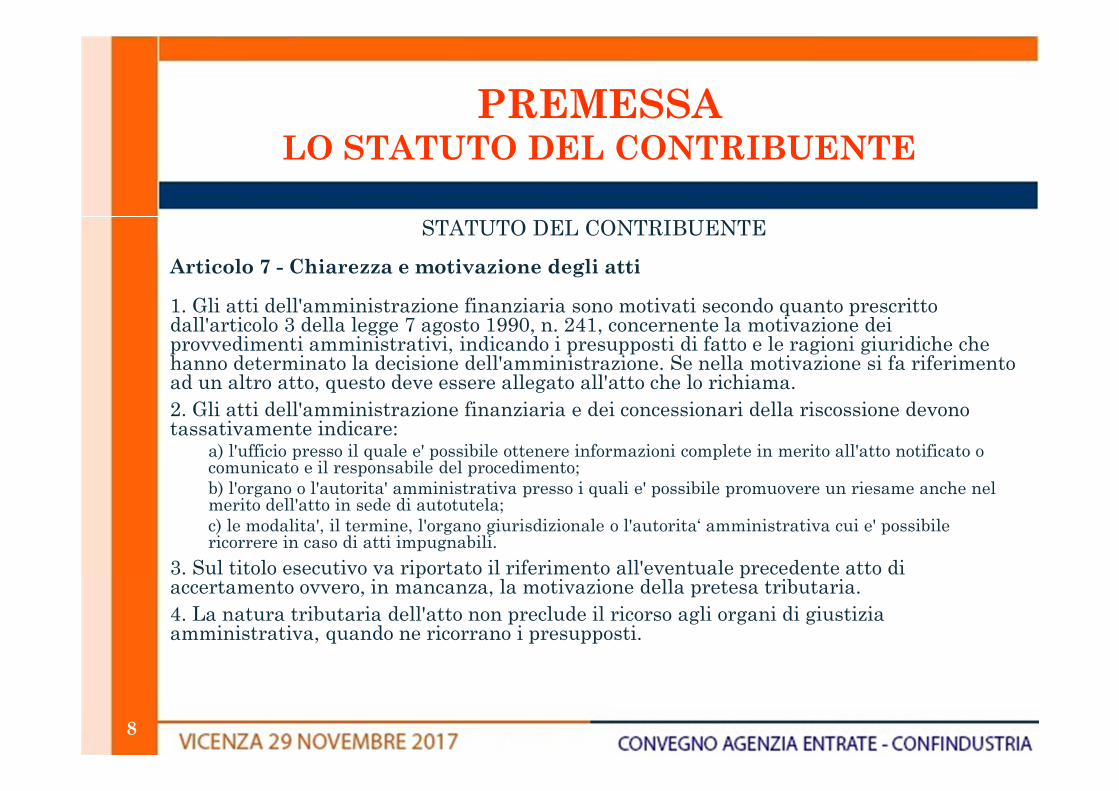

PREMESSA LO STATUTO DEL CONTRIBUENTE

STATUTO DEL CONTRIBUENTE

Articolo 7 - Chiarezza e motivazione degli atti

1. Gli atti dell'amministrazione finanziaria sono motivati secondo quanto prescritto dall'articolo 3 della legge 7 agosto 1990, n. 241, concernente la motivazione dei provvedimenti amministrativi, indicando i presupposti di fatto e le ragioni giuridiche che hanno determinato la decisione dell'amministrazione. Se nella motivazione si fa riferimento ad un altro atto, questo deve essere allegato all'atto che lo richiama.2. Gli atti dell'amministrazione finanziaria e dei concessionari della riscossione devono tassativamente indicare:

a) l'ufficio presso il quale e' possibile ottenere informazioni complete in merito all'atto notificato o comunicato e il responsabile del procedimento;b) l'organo o l'autorita' amministrativa presso i quali e' possibile promuovere un riesame anche nel merito dell'atto in sede di autotutela;c) le modalita', il termine, l'organo giurisdizionale o l'autorita‘ amministrativa cui e' possibile ricorrere in caso di atti impugnabili.

3. Sul titolo esecutivo va riportato il riferimento all'eventuale precedente atto di accertamento ovvero, in mancanza, la motivazione della pretesa tributaria.4. La natura tributaria dell'atto non preclude il ricorso agli organi di giustizia amministrativa, quando ne ricorrano i presupposti.

8

PREMESSA LO STATUTO DEL CONTRIBUENTE

STATUTO DEL CONTRIBUENTE

Articolo 10 - Tutela dell'affidamento e della buona fede. Errori del contribuente

1. I rapporti tra contribuente e amministrazione finanziaria sono improntati al principio della collaborazione e della buona fede.2. Non sono irrogate sanzioni ne' richiesti interessi moratori al contribuente, qualora egli si sia conformato a indicazioni contenute in atti dell'amministrazione finanziaria, ancorche' successivamente modificate dall'amministrazione medesima, qualora il suo comportamento risulti posto in essere a seguito di fatti direttamente conseguenti a ritardi, omissioni od errori dell'amministrazione stessa.3. Le sanzioni non sono comunque irrogate quando la violazione dipende da obiettive condizioni di incertezza sulla portata e sull'ambito di applicazione della norma tributaria o quando si traduce in una mera violazione formale senza alcun debito di imposta; in ogni caso non determina obiettiva condizione di incertezza la pendenza di un giudizio in ordine alla legittimita' della norma tributaria. Le violazioni di disposizioni di rilievo esclusivamente tributario non possono essere causa di nullita' del contratto.

9

PREMESSA -RELAZIONE SULL’ECONOMIA NON OSSERVATA E SULL’EVASIONE FISCALE E CONTRIBUTIVA

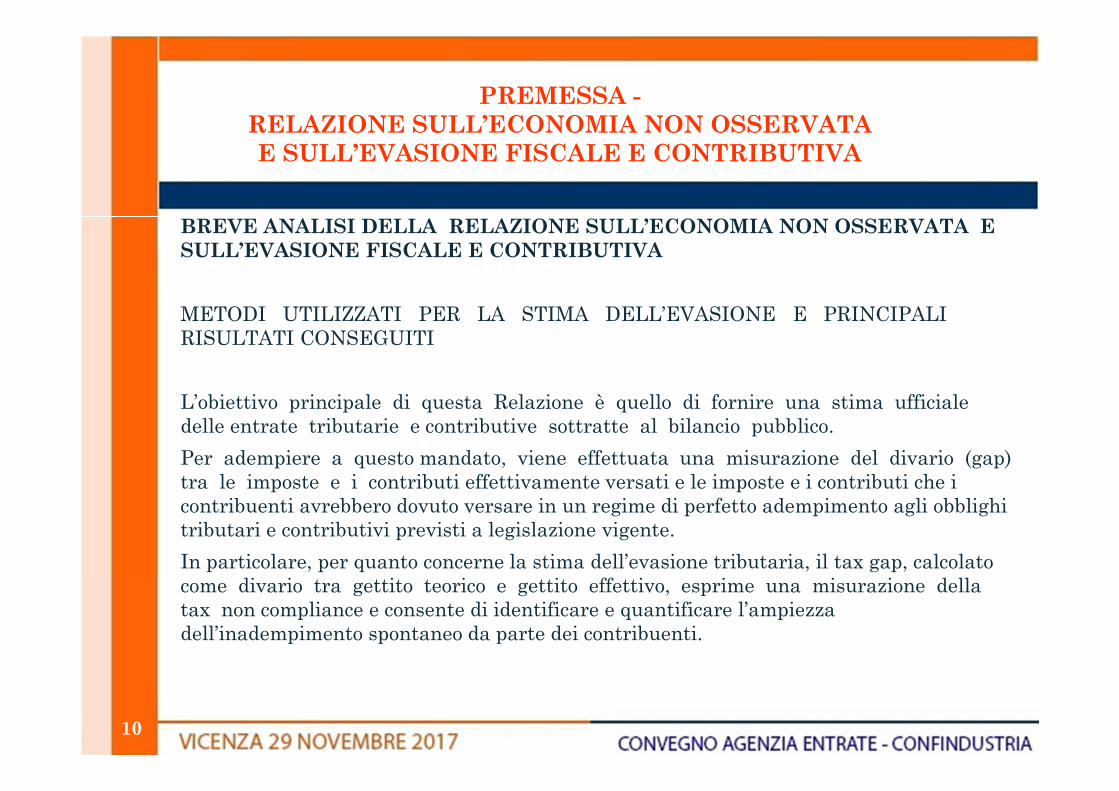

BREVE ANALISI DELLA RELAZIONE SULL’ECONOMIA NON OSSERVATA E SULL’EVASIONE FISCALE E CONTRIBUTIVA

METODI UTILIZZATI PER LA STIMA DELL’EVASIONE E PRINCIPALI RISULTATI CONSEGUITI

L’obiettivo principale di questa Relazione è quello di fornire una stima ufficiale delle entrate tributarie e contributive sottratte al bilancio pubblico.

Per adempiere a questo mandato, viene effettuata una misurazione del divario (gap) tra le imposte e i contributi effettivamente versati e le imposte e i contributi che i contribuenti avrebbero dovuto versare in un regime di perfetto adempimento agli obblighi tributari e contributivi previsti a legislazione vigente.

In particolare, per quanto concerne la stima dell’evasione tributaria, il tax gap, calcolato come divario tra gettito teorico e gettito effettivo, esprime una misurazione della tax non compliance e consente di identificare e quantificare l’ampiezza dell’inadempimento spontaneo da parte dei contribuenti.

10

PREMESSA -RELAZIONE SULL’ECONOMIA NON OSSERVATA E SULL’EVASIONE FISCALE E CONTRIBUTIVA

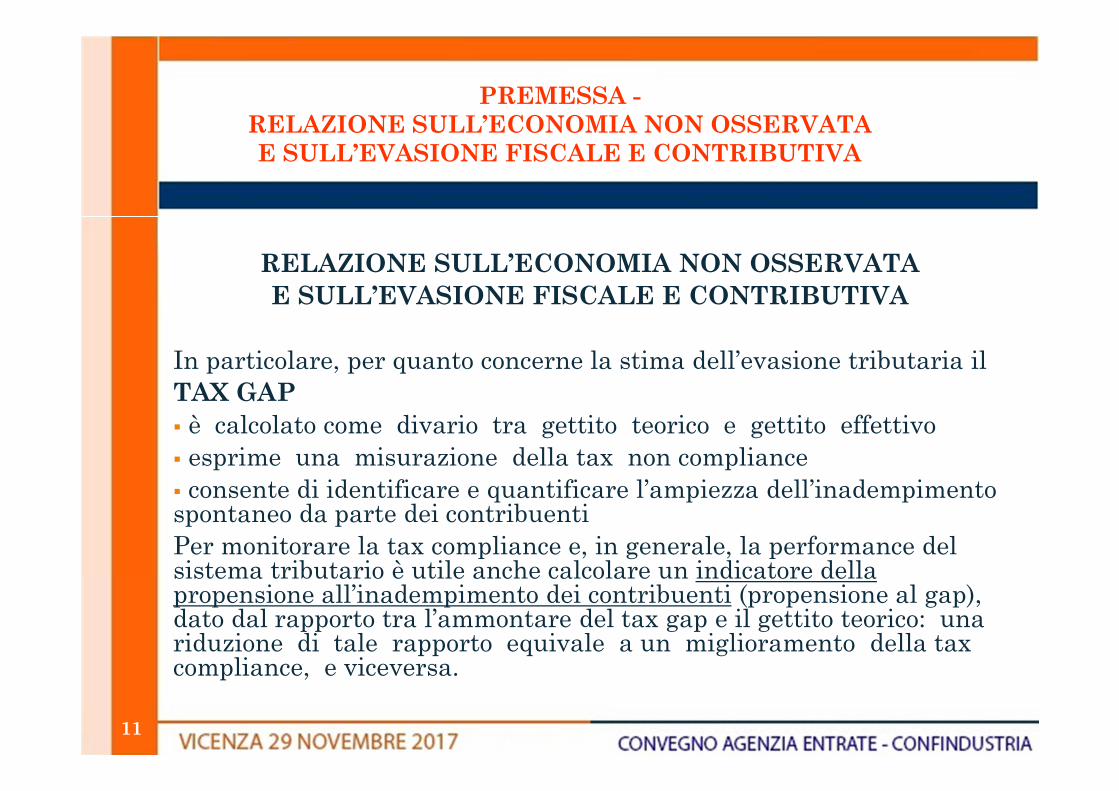

RELAZIONE SULL’ECONOMIA NON OSSERVATA E SULL’EVASIONE FISCALE E CONTRIBUTIVA

In particolare, per quanto concerne la stima dell’evasione tributaria il TAX GAP � è calcolato come divario tra gettito teorico e gettito effettivo� esprime una misurazione della tax non compliance� consente di identificare e quantificare l’ampiezza dell’inadempimento spontaneo da parte dei contribuentiPer monitorare la tax compliance e, in generale, la performance del sistema tributario è utile anche calcolare un indicatore della propensione all’inadempimento dei contribuenti (propensione al gap), dato dal rapporto tra l’ammontare del tax gap e il gettito teorico: una riduzione di tale rapporto equivale a un miglioramento della taxcompliance, e viceversa.

11

PREMESSA -RELAZIONE SULL’ECONOMIA NON OSSERVATA E SULL’EVASIONE FISCALE E CONTRIBUTIVA

Secondo questa interpretazione onnicomprensiva, il tax gap totale sarebbe dato dalla differenza tra quanto il contribuente dovrebbe teoricamente versare secondo un modello benchmark di tassazione e quanto effettivamente viene riscosso.

Più precisamente, il tax gap totale si articolerebbe in due parti: - il compliance gap, ovvero

il tax gap in senso stretto, che considera solo il divario rispetto all’adempimento alla normativa vigente

- il policy gap, ovvero una misura della discrepanza tra la legislazione vigente e il modello benchmark di tassazione.

12

PREMESSA -RELAZIONE SULL’ECONOMIA NON OSSERVATA E SULL’EVASIONE FISCALE E CONTRIBUTIVA

13

PREMESSA -RELAZIONE SULL’ECONOMIA NON OSSERVATA E SULL’EVASIONE FISCALE E CONTRIBUTIVA

L’ATTIVITA’ DELL’AGENZIA DELLE ENTRATE

In linea con il nuovo orientamento strategico, l’Agenzia delle entrate è statachiamata nell’anno 2015 alla duplice sfida del miglioramento dei risultati conseguitinegli anni precedenti e dello sviluppo di una nuova strategia di contrastoall’evasione ed all’elusione fiscale che prevede un diverso e più evolutoapproccio nel rapporto fisco/contribuente basato sulla reciproca fiducia,trasparenza e semplificazione, nel rispetto di quanto disposto dal comma 634 eseguenti dell’art. 1 della legge n. 190/2014 (Legge di Stabilità 2015).L’attuazione delle modifiche normative introdotte dalla Legge di Stabilità starichiedendo un consistente lavoro di progettazione e sviluppo di nuovi processigestionali e di strumenti informatici finalizzati a favorire il dialogo con icontribuenti ispirato alla logica della cooperazione e della interazione.

CONTRASTO ALL’EVASIONEPer quanto riguarda il contrasto all’evasione, … il fondamento poggia sulla ricerca di un dialogo aperto, trasparente e altamente collaborativo tra cittadini/contribuenti e Amministrazione.

14

PREMESSA -RELAZIONE SULL’ECONOMIA NON OSSERVATA E SULL’EVASIONE FISCALE E CONTRIBUTIVA

15

GLI ARGOMENTI

GLI ARGOMENTI

Il contraddittorio preventivo L’acquiescenza (art 15 D Lgs. n. 218 del 1997); La definizione agevolata delle sanzioni (art. 17, D.Lgs. n. 472/1997); L’accertamento con adesione (art. 1 e segg., D.Lgs. 218/1997); L’autotutela (art. 2-quater, D.L.564 del 1994)Il nuovo ravvedimento operosoIl diritto di interpello (cenni)Il lieve inadempimento (cenni)Mediazione (art. 17-bis, D.lgs. n. 546 del 1992); Conciliazione giudiziale (art. 48, D.lgs. n. 546 del 1992).

17

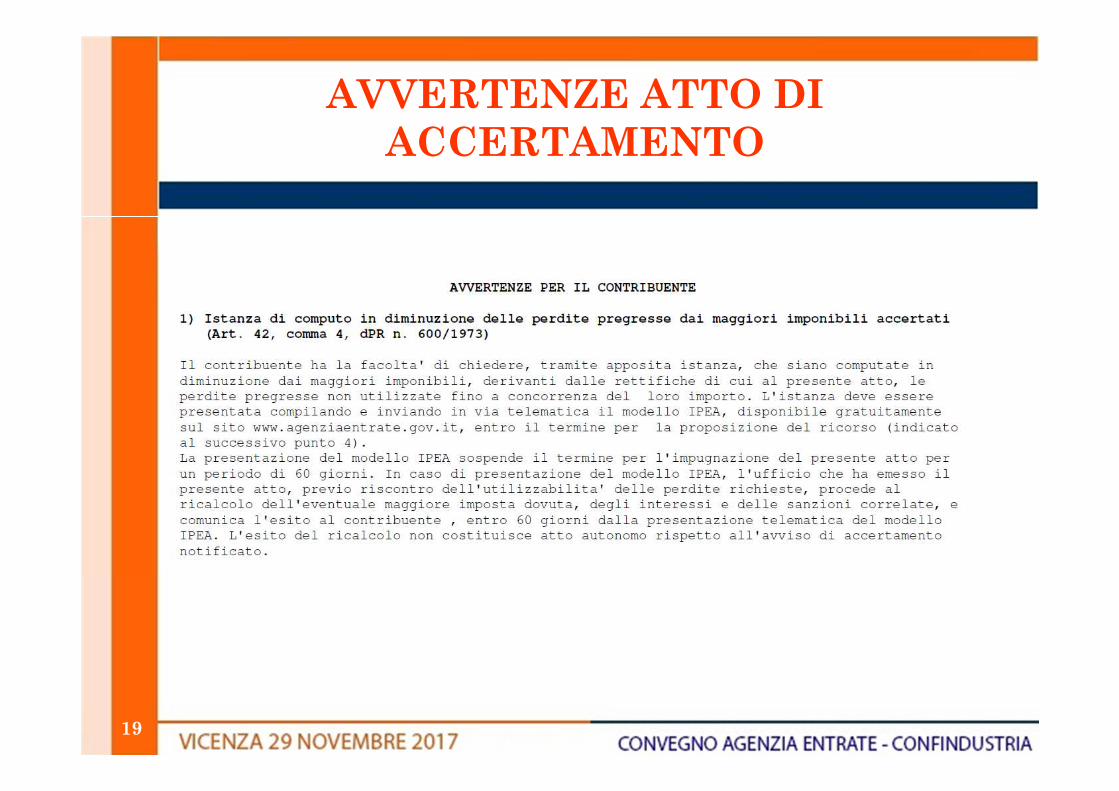

AVVERTENZE ATTO DI ACCERTAMENTO

AVVERTENZE ATTO DI ACCERTAMENTO

19

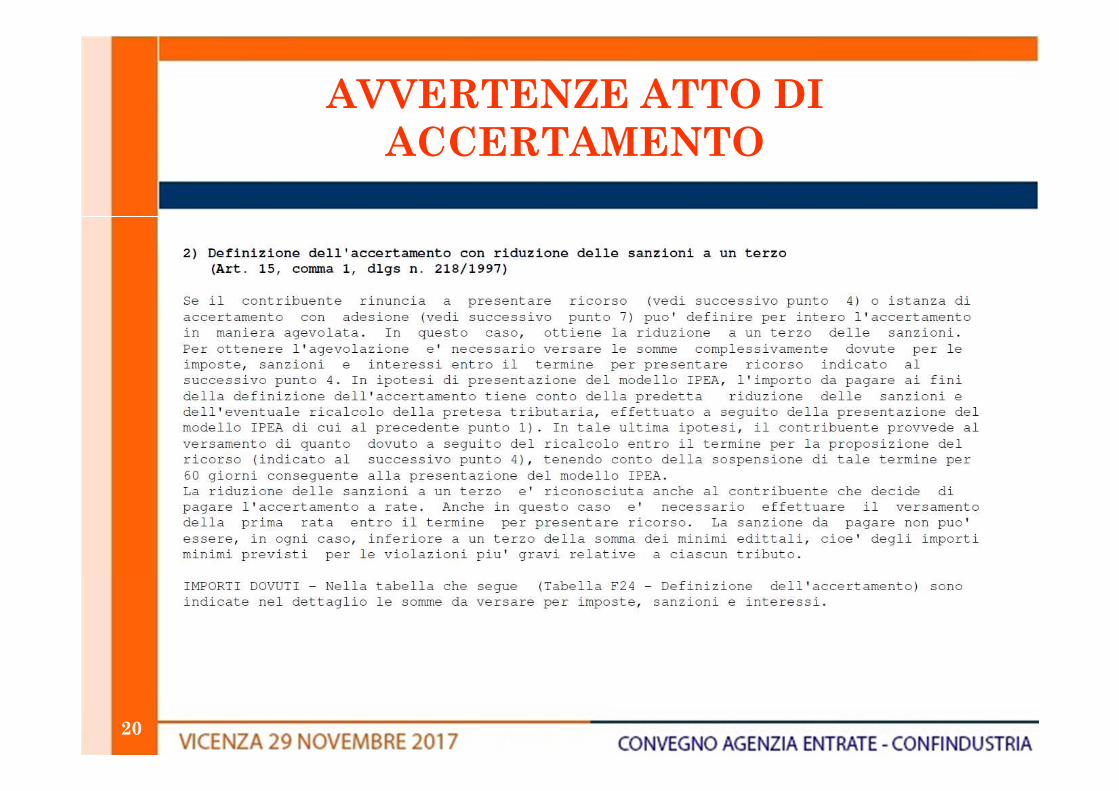

AVVERTENZE ATTO DI ACCERTAMENTO

20

AVVERTENZE ATTO DI ACCERTAMENTO

21

AVVERTENZE ATTO DI ACCERTAMENTO

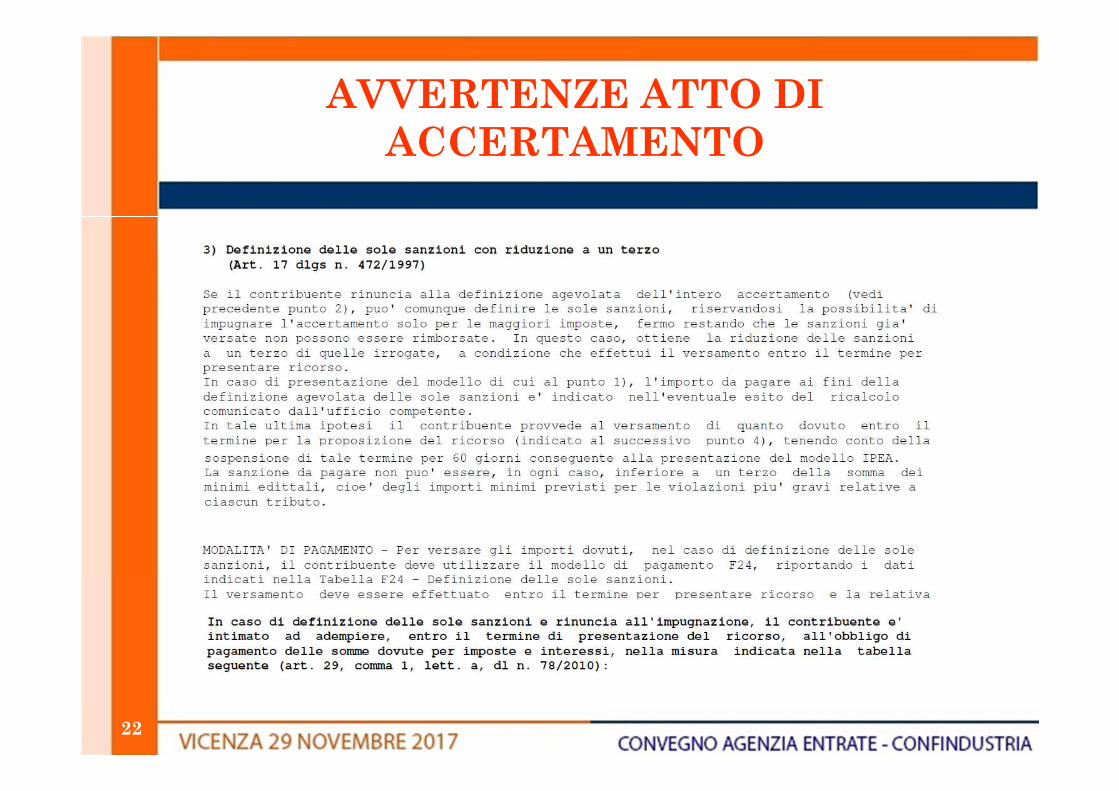

22

AVVERTENZE ATTO DI ACCERTAMENTO

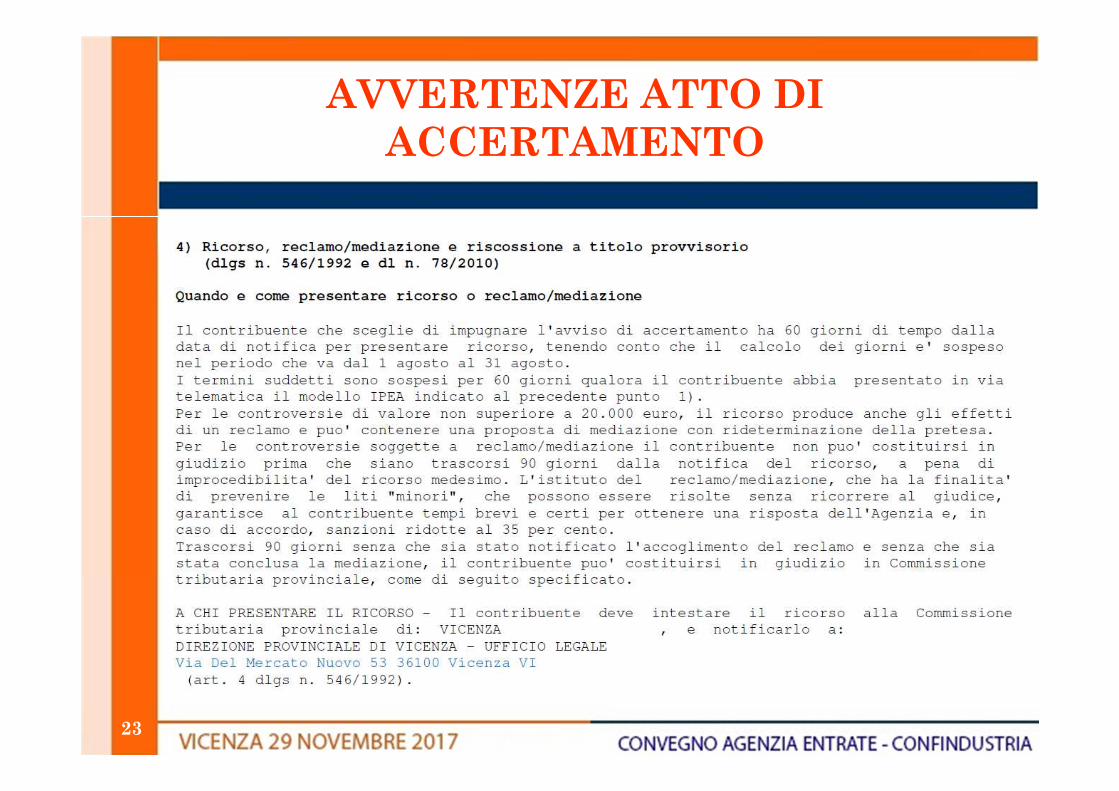

23

AVVERTENZE ATTO DI ACCERTAMENTO

24

AVVERTENZE ATTO DI ACCERTAMENTO

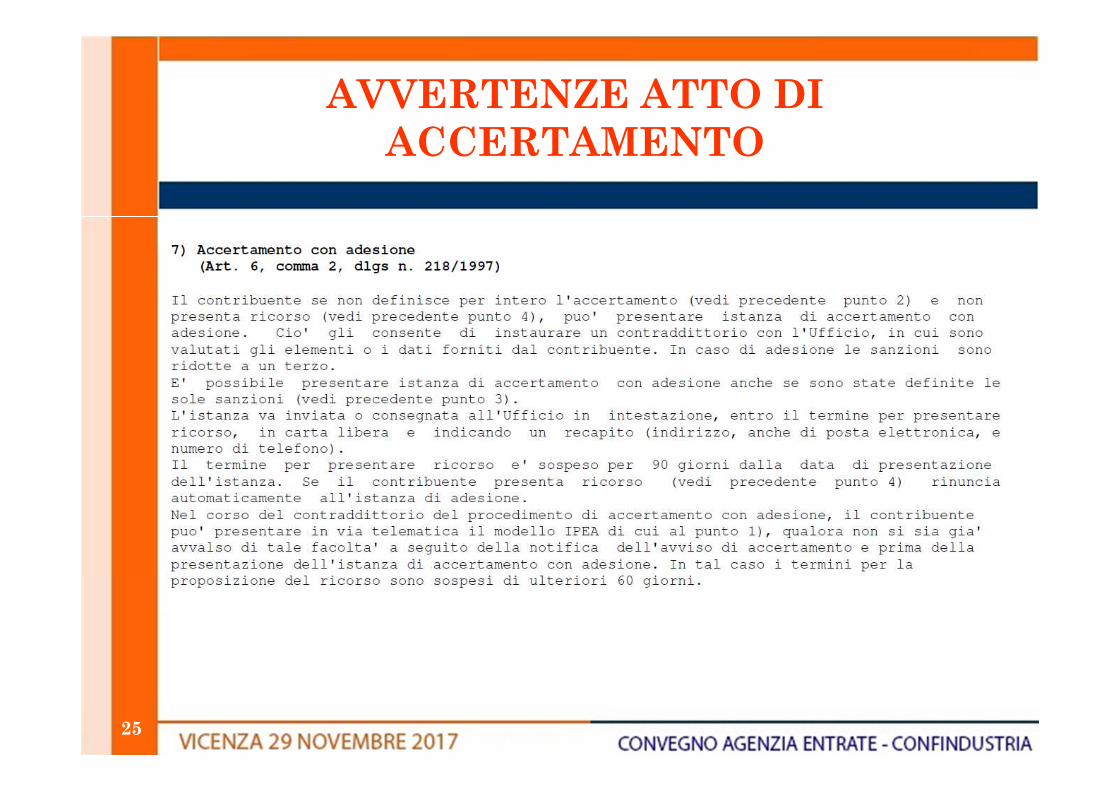

25

AVVERTENZE ATTO DI ACCERTAMENTO

26

IL CONTRADDITTORIO PREVENTIVO

IL CONTRADDITTORIO PREVENTIVO

CARTA DEI DIRITTI FONDAMENTALI DELLA DELL’UEArt. 41 :“ogni individuo ha diritto a che le questioni che l o riguardano siano trattate in modo imparziale, equo ed entro un termine ragionevole dalle istituzioni e dagli organi dell’Unione.Tale diritto comprende: il diritto di ogni individuo di essere ascoltato prima che nei suoi confronti venga adottato un provvedimento individuale che gli rechi pregiudizio”.

STATUTO CONTRIBUENTE(di cui si è già detto)

28

IL CONTRADDITTORIO PREVENTIVO

EVOLUZIONE GIURISPRUDENZIALE

Corte di Cassazione, sentenze nn. 19667 e 19668, del 18 settembre 2014

13.3. Tali previsioni normative impongono che l’iscrizione di ipoteca debba essere comunicata al contribuente. Cio’ sulla base di un principio generale, caratterizzante qualsiasi sistema di civilta’ giuridica, che assume la doverosita’della comunicazione di tutti gli atti lesivi della sfera giuridica del cittadino, comunicazione che costituisce il presupposto imprescindibile per la stessa impugnabilita’ dell’atto, in particolare nel processo tributario che e’ strutturato come processo di impugnazione di atti in tempi determinati rigidamente (e solo la “notifica” dell’atto impugnato puo’ costituire rassicurante prova dell’effettivo rispetto del termine di impugnazione).13.4. La comunicazione della quale si discute deve necessariamente precedere la concreta effettuazione dell’iscrizione ipotecaria, e cio’ perche’ tale comunicazione e’ strutturalmente funzionale a consentire e a promuovere, da un lato, il reale ed effettivo esercizio del diritto di difesa del contribuente a tutela dei propri interessi e, dall’altro, l’interesse pubblico ad una corretta formazione procedimentale della pretesa tributaria e dei relativi mezzi di realizzazione.

29

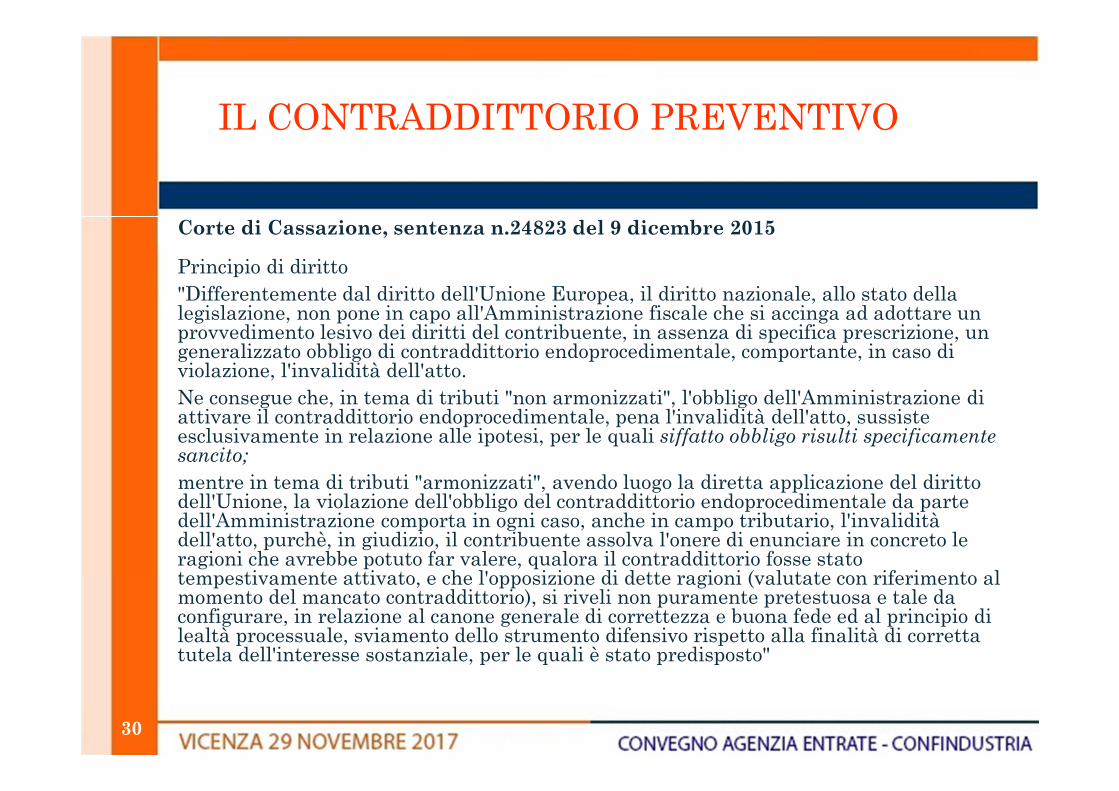

IL CONTRADDITTORIO PREVENTIVO

Corte di Cassazione, sentenza n.24823 del 9 dicembre 2015

Principio di diritto "Differentemente dal diritto dell'Unione Europea, il diritto nazionale, allo stato della legislazione, non pone in capo all'Amministrazione fiscale che si accinga ad adottare un provvedimento lesivo dei diritti del contribuente, in assenza di specifica prescrizione, un generalizzato obbligo di contraddittorio endoprocedimentale, comportante, in caso di violazione, l'invalidità dell'atto. Ne consegue che, in tema di tributi "non armonizzati", l'obbligo dell'Amministrazione di attivare il contraddittorio endoprocedimentale, pena l'invalidità dell'atto, sussiste esclusivamente in relazione alle ipotesi, per le quali siffatto obbligo risulti specificamente sancito;

mentre in tema di tributi "armonizzati", avendo luogo la diretta applicazione del diritto dell'Unione, la violazione dell'obbligo del contraddittorio endoprocedimentale da parte dell'Amministrazione comporta in ogni caso, anche in campo tributario, l'invalidità dell'atto, purchè, in giudizio, il contribuente assolva l'onere di enunciare in concreto le ragioni che avrebbe potuto far valere, qualora il contraddittorio fosse stato tempestivamente attivato, e che l'opposizione di dette ragioni (valutate con riferimento al momento del mancato contraddittorio), si riveli non puramente pretestuosa e tale da configurare, in relazione al canone generale di correttezza e buona fede ed al principio di lealtà processuale, sviamento dello strumento difensivo rispetto alla finalità di corretta tutela dell'interesse sostanziale, per le quali è stato predisposto"

30

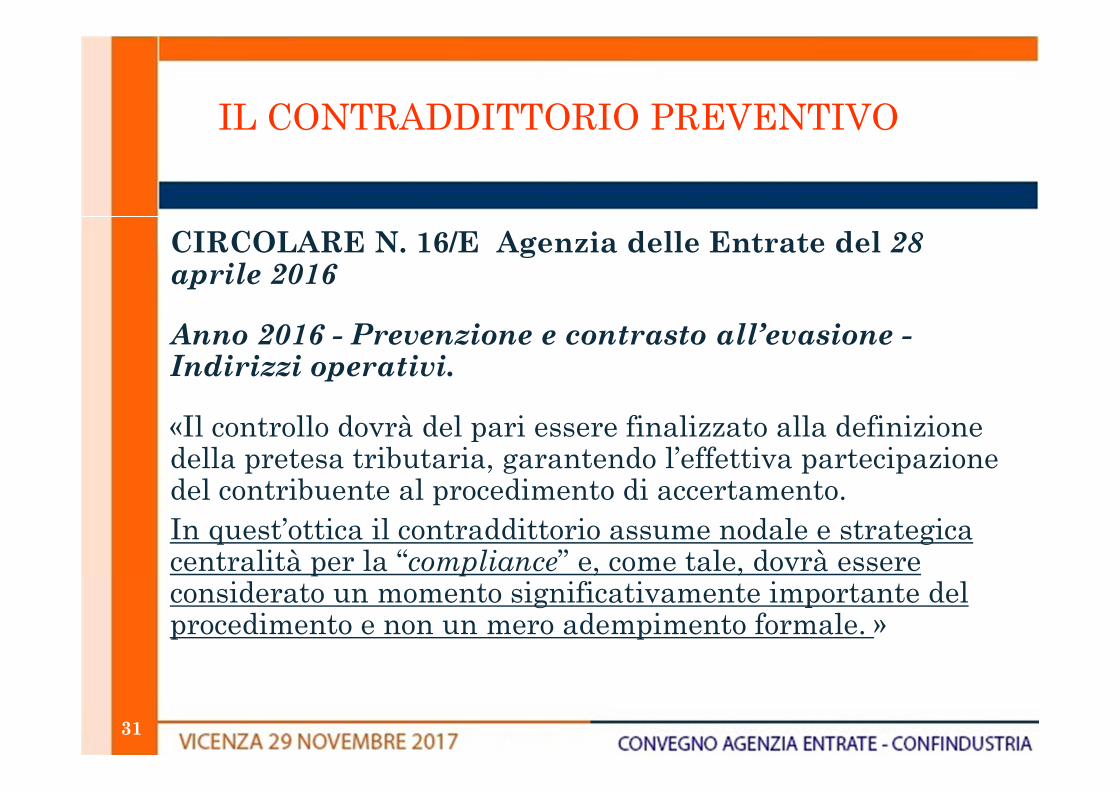

IL CONTRADDITTORIO PREVENTIVO

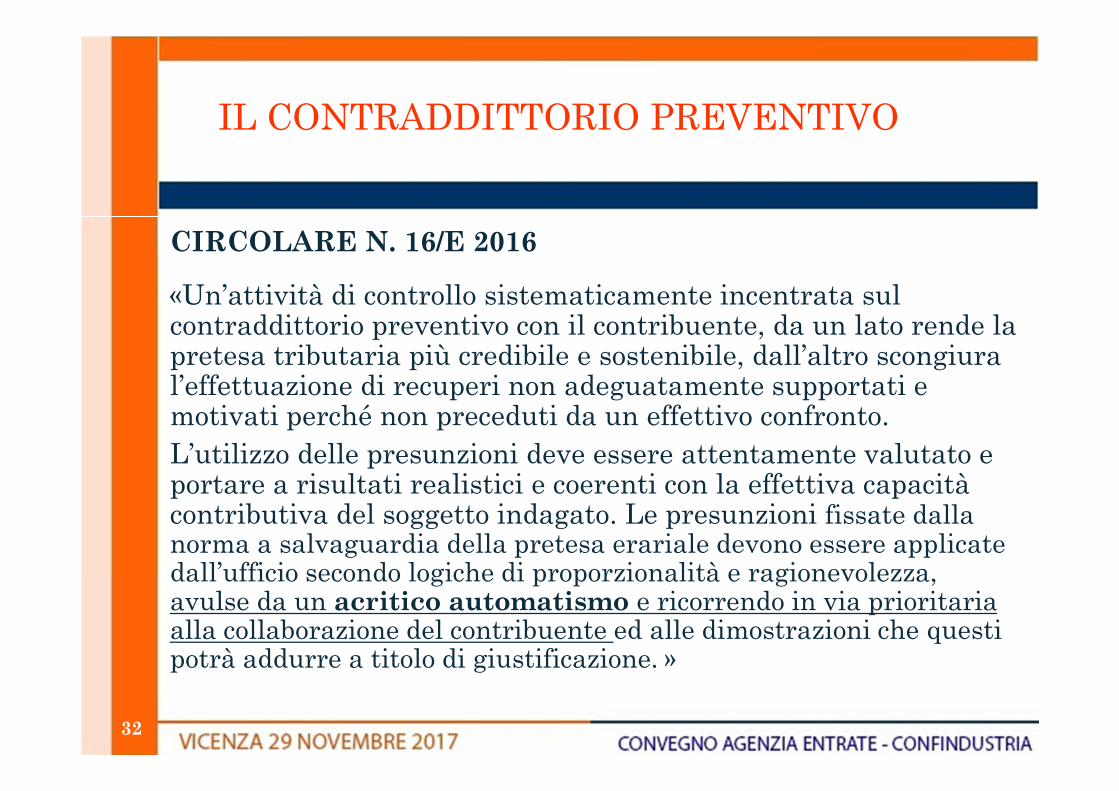

CIRCOLARE N. 16/E Agenzia delle Entrate del 28 aprile 2016

Anno 2016 - Prevenzione e contrasto all’evasione -Indirizzi operativi.

«Il controllo dovrà del pari essere finalizzato alla definizione della pretesa tributaria, garantendo l’effettiva partecipazione del contribuente al procedimento di accertamento. In quest’ottica il contraddittorio assume nodale e strategica centralità per la “compliance” e, come tale, dovrà essere considerato un momento significativamente importante del procedimento e non un mero adempimento formale. »

31

IL CONTRADDITTORIO PREVENTIVO

CIRCOLARE N. 16/E 2016

«Un’attività di controllo sistematicamente incentrata sul contraddittorio preventivo con il contribuente, da un lato rende la pretesa tributaria più credibile e sostenibile, dall’altro scongiura l’effettuazione di recuperi non adeguatamente supportati e motivati perché non preceduti da un effettivo confronto.L’utilizzo delle presunzioni deve essere attentamente valutato e portare a risultati realistici e coerenti con la effettiva capacità contributiva del soggetto indagato. Le presunzioni fissate dalla norma a salvaguardia della pretesa erariale devono essere applicate dall’ufficio secondo logiche di proporzionalità e ragionevolezza, avulse da un acritico automatismo e ricorrendo in via prioritaria alla collaborazione del contribuente ed alle dimostrazioni che questi potrà addurre a titolo di giustificazione. »

32

L’ACQUIESCENZA

ACQUIESCENZA

Il contribuente che riceve un avviso di accertamento ha l’opportunità, se rinuncia a presentare ricorso, di ottenere una riduzione delle sanzioni.

L’accettazione dell’atto, giuridicamente definita “acquiescenza”, comporta infatti la riduzione a 1/3 delle sanzioni amministrative irrogate, sempre che il contribuente:

� rinunci ad impugnare l’avviso di accertamento

� rinunci a presentare istanza di accertamento con adesione

� paghi, entro il termine di proposizione del ricorso (ordinariamente, 60 giorni dalla notifica dell'atto) le somme complessivamente dovute tenendo conto delle riduzioni.

34

ACQUIESCENZA

Come fare i versamenti

Le somme dovute a seguito di acquiescenza si versano, in unica soluzione o in forma rateale, presso banche, poste o agenti della riscossione, utilizzando, a seconda del tributo, il modello F24 (i titolari di partita Iva devono usare il modello F24 telematico) o il modello F23.Sull’importo delle rate successive sono dovuti gli interessi calcolati dal giorno successivo al termine di versamento della prima rata.Entro dieci giorni dal versamento dell’intero importo o di quello della prima rata il contribuente deve far pervenire all’ufficio la quietanza dell’avvenuto pagamento.Anche gli atti di contestazione con cui vengono irrogate solo sanzioni possono essere definiti per “acquiescenza”. Il contribuente ha la possibilità di definire le sanzioni irrogate con il pagamento, entro il termine previsto per la proposizione del ricorso, di 1/3 della sanzione indicata.

35

ACQUIESCENZA

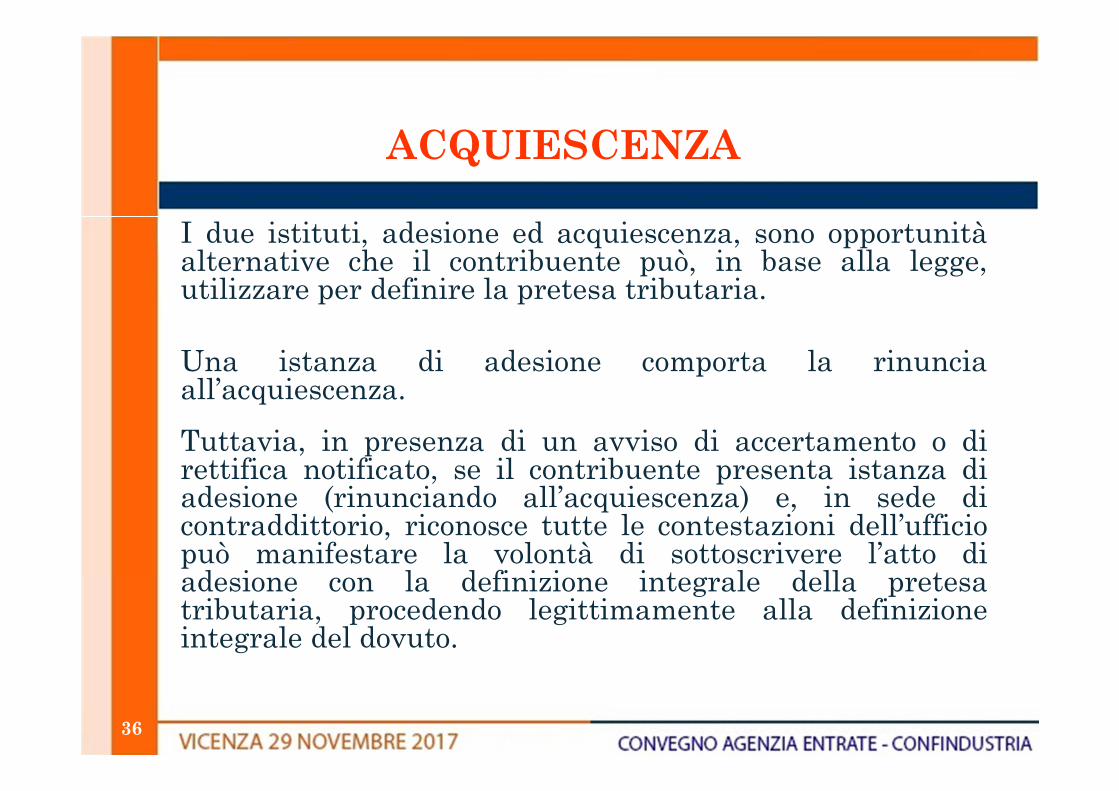

I due istituti, adesione ed acquiescenza, sono opportunitàalternative che il contribuente può, in base alla legge,utilizzare per definire la pretesa tributaria.

Una istanza di adesione comporta la rinunciaall’acquiescenza.

Tuttavia, in presenza di un avviso di accertamento o direttifica notificato, se il contribuente presenta istanza diadesione (rinunciando all’acquiescenza) e, in sede dicontraddittorio, riconosce tutte le contestazioni dell’ufficiopuò manifestare la volontà di sottoscrivere l’atto diadesione con la definizione integrale della pretesatributaria, procedendo legittimamente alla definizioneintegrale del dovuto.

36

LA DEFINIZIONE DELLE SANZIONI

LA DEFINIZIONE DELLE SANZIONI

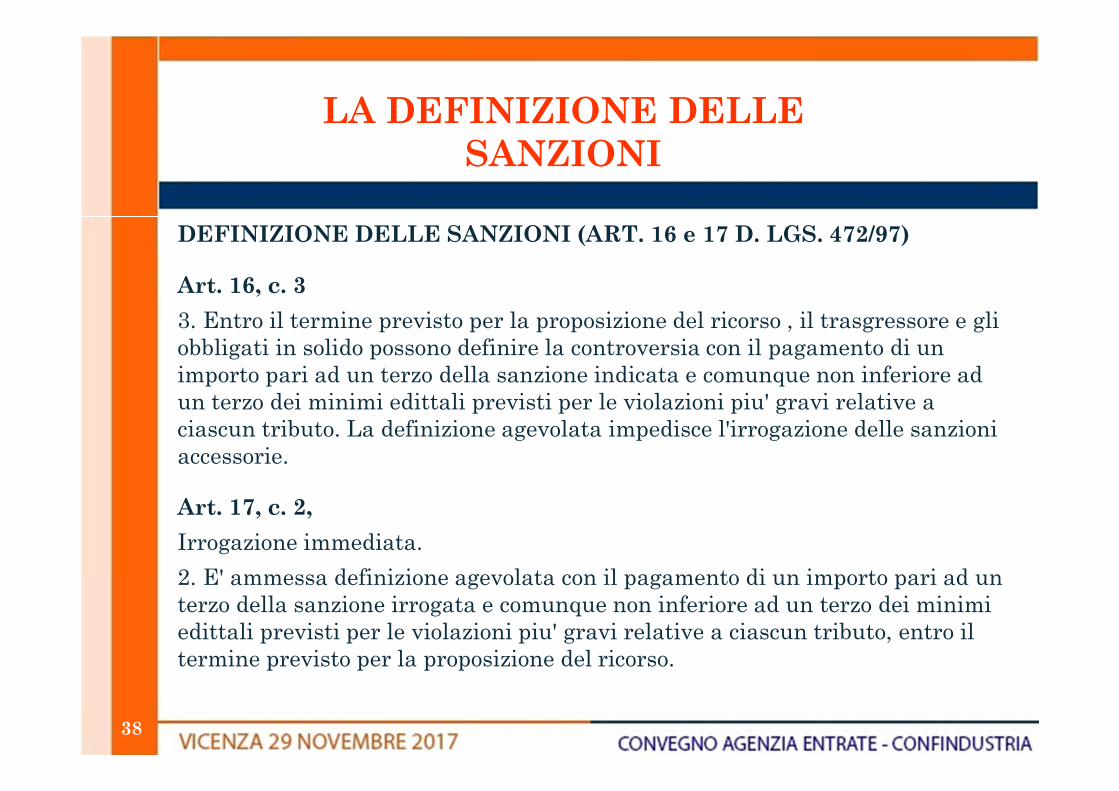

DEFINIZIONE DELLE SANZIONI (ART. 16 e 17 D. LGS. 472/97)

Art. 16, c. 3

3. Entro il termine previsto per la proposizione del ricorso , il trasgressore e gli obbligati in solido possono definire la controversia con il pagamento di un importo pari ad un terzo della sanzione indicata e comunque non inferiore ad un terzo dei minimi edittali previsti per le violazioni piu' gravi relative a ciascun tributo. La definizione agevolata impedisce l'irrogazione delle sanzioni accessorie.

Art. 17, c. 2,

Irrogazione immediata.

2. E' ammessa definizione agevolata con il pagamento di un importo pari ad un terzo della sanzione irrogata e comunque non inferiore ad un terzo dei minimi edittali previsti per le violazioni piu' gravi relative a ciascun tributo, entro il termine previsto per la proposizione del ricorso.

38

ULTERIORI ASPETTISULLE SANZIONI

SANZIONI: OBIETTIVE CONDIZIONI DI

INCERTEZZA

L’art. 10 terzo comma dello Statuto del contribuente dispone che: “le sanzioni non sono comunque irrogate quando la violazione dipende da obiettive condizioni di incertezza sulla portata e sull’ambito di applicazione della norma tributaria”.

L’art. 6, secondo comma,del D. Lgs. 472/97 contempla tra le cause di non punibilità anche le “obiettive condizioni di incertezza sulla portata e sull’ambito di applicazione delle disposizioni”.

40

L’ACCERTAMENTO CON ADESIONE

ACCERTAMENTO CON ADESIONE

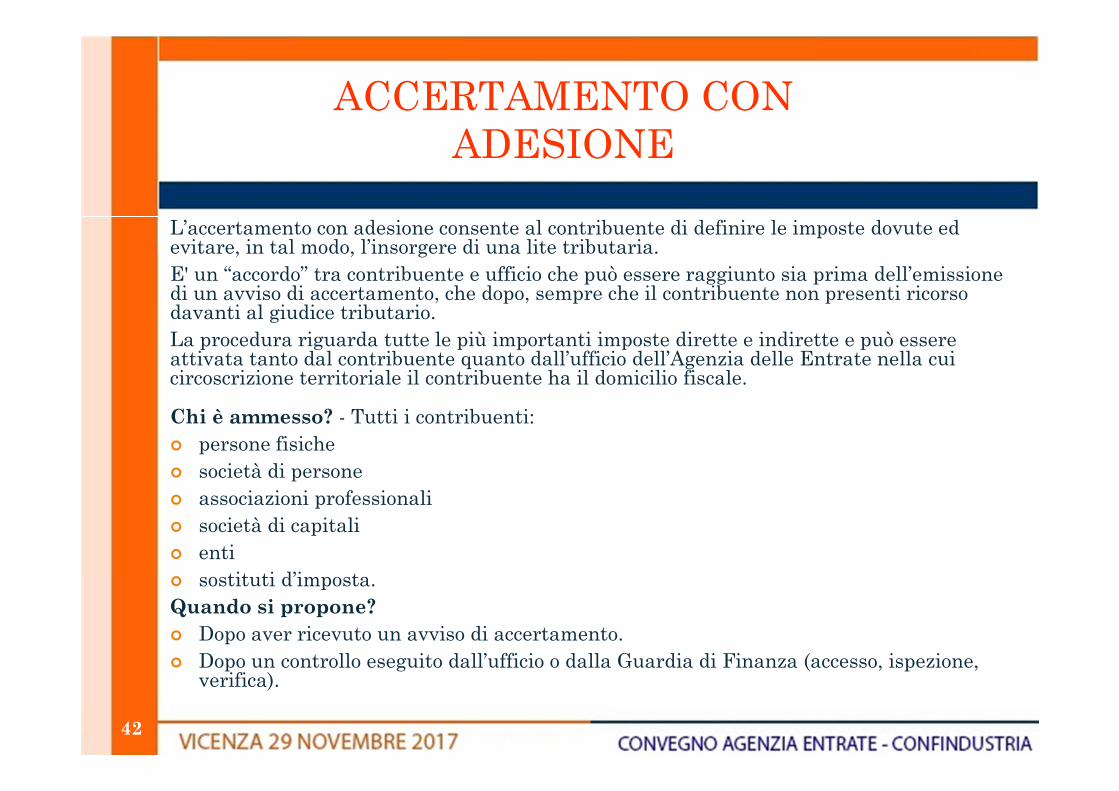

L’accertamento con adesione consente al contribuente di definire le imposte dovute ed evitare, in tal modo, l’insorgere di una lite tributaria.E' un “accordo” tra contribuente e ufficio che può essere raggiunto sia prima dell’emissione di un avviso di accertamento, che dopo, sempre che il contribuente non presenti ricorso davanti al giudice tributario.La procedura riguarda tutte le più importanti imposte dirette e indirette e può essere attivata tanto dal contribuente quanto dall’ufficio dell’Agenzia delle Entrate nella cui circoscrizione territoriale il contribuente ha il domicilio fiscale.

Chi è ammesso? - Tutti i contribuenti:� persone fisiche� società di persone� associazioni professionali� società di capitali� enti� sostituti d’imposta.Quando si propone?� Dopo aver ricevuto un avviso di accertamento.� Dopo un controllo eseguito dall’ufficio o dalla Guardia di Finanza (accesso, ispezione,

verifica).

42

ACCERTAMENTO CON ADESIONE

Perfezionamento dell’adesioneIl raggiungimento o meno dell’accordo avviene in contraddittorio e può richiedere più incontri successivi, per la partecipazione ai quali il contribuente può farsi rappresentare o assistere da un procuratore.Se le parti raggiungono un accordo, i contenuti dello stesso vengono riportati su un atto di adesione che va sottoscritto da entrambe le parti. L’intera procedura si perfeziona soltanto con il pagamento delle somme risultanti dall’accordo stesso. Solo così, infatti, si può ritenere definito il rapporto tributario.Se non si raggiunge un accordo, il contribuente può sempre presentare ricorso al giudice tributario contro l’atto già emesso (o che sarà in seguito emesso) dall’ufficio.Dalla data di presentazione della domanda di accertamento con adesione i termini restano sospesi per un periodo di 90 giorni, sia per un eventuale ricorso, sia per il pagamento delle imposte accertate. Anche l’iscrizione a ruolo a titolo provvisorio delle imposte accertate dall’ufficio è effettuata, ricorrendone i presupposti, dopo la scadenza del termine di sospensione. Al termine di questo arco di tempo il contribuente se non ha raggiunto l’accordo con l’Amministrazione può impugnare l’atto ricevuto dinanzi alla Commissione tributaria provinciale.

43

ACCERTAMENTO CON ADESIONE

Versamento delle somme dovuteIl versamento delle somme dovute può essere effettuato, a seconda del tipo di imposta, tramite i modelli di versamento F24 o F23.Il contribuente può scegliere di effettuare il pagamento:� in unica soluzione, entro i 20 giorni successivi alla redazione dell’atto;� in forma rateale in un massimo di 8 rate trimestrali di uguale importo (16

rate trimestrali se le somme dovute superano 50.000 euro), delle quali la prima da versare entro il termine di 20 giorni dalla redazione dell’atto.

Sull'importo delle rate successive sono dovuti gli interessi calcolati dal giorno successivo al termine di versamento della prima rata.Entro i 10 giorni successivi al pagamento dell’intero importo o della prima rata, il contribuente deve far pervenire all’ufficio la quietanza.Per il versamento delle somme dovute per effetto dell’adesione il contribuente può effettuare la compensazione con eventuali crediti d’imposta vantati, sempre che gli importi a debito siano da versare con il modello F24 (non è infatti possibile compensare i debiti che devono essere pagati con il modello F23).

44

ACCERTAMENTO CON ADESIONE

ULTERIORE AZIONE ACCERTATRICE: SEMPRE POSSIBILE?

ART. 2 CO. 4 - Decreto legislativo del 19/06/1997 n. 218

4. La definizione non esclude l'esercizio dell'ulteriore azione accertatrice entro i termini previsti dall'articolo 43 del decreto del Presidente della Repubblica 29 settembre 1973, n. 600, relativo all'accertamento delle imposte sui redditi, e dall'articolo 57 del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633, riguardante l'imposta sul valore aggiunto:a) se sopravviene la conoscenza di nuovi elementi, in base ai quali e' possibile accertare un maggior reddito, superiore al cinquanta per cento del reddito definito e comunque non inferiore a centocinquanta milioni di lire;b) se la definizione riguarda accertamenti parziali;c) se la definizione riguarda i redditi derivanti da partecipazione nelle societa' o nelle associazioni indicate nell'articolo 5 del testo unico delle imposte sui redditi, approvato con decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, ovvero in aziende coniugali non gestite in forma societaria;d) se l'azione accertatrice e' esercitata nei confronti delle societa' o associazioni o dell'azienda coniugale di cui alla lettera c), alle quali partecipa il contribuente nei cui riguardi e' intervenuta la definizione.

45

ACCERTAMENTO CON ADESIONE

ASPETTI PENALI

Articolo 12 - Pene accessorie.

1. La condanna per taluno dei delitti previsti dal presente decreto importa:

a) l'interdizione dagli uffici direttivi delle persone giuridiche e delle imprese per un periodo non inferiore a sei mesi e non superiore a tre anni;b) l'incapacita' di contrattare con la pubblica amministrazione per un periodo non inferiore ad un anno e non superiore a tre anni;c) l'interdizione dalle funzioni di rappresentanza e assistenza in materia tributaria per un periodo non inferiore ad un anno e non superiore a cinque anni;d) l'interdizione perpetua dall'ufficio di componente di commissione tributaria;e) la pubblicazione della sentenza a norma dell'articolo 36 del codice penale.

46

ACCERTAMENTO CON ADESIONE

BENEFICI PENALI - Pene accessorie non si applicano

Articolo 13 - Causa di non punibilità. Pagamento del debito tributario.

1. I reati di cui agli articoli 10-bis, 10-ter e 10-quater, comma 1, non sono punibili se, prima della dichiarazione di apertura del dibattimento di primo grado, i debiti tributari, comprese sanzioni amministrative e interessi, sono stati estinti mediante integrale pagamento degli importi dovuti, anche a seguito delle speciali procedure conciliative e di adesione all'accertamento previste dalle norme tributarie, nonche' del ravvedimento operoso.

2. I reati di cui agli articoli 4 e 5 non sono punibili se i debiti tributari, comprese sanzioni e interessi, sono stati estinti mediante integrale pagamento degli importi dovuti, a seguito del ravvedimento operoso o della presentazione della dichiarazione omessa entro il termine di presentazione della dichiarazione relativa al periodo d'imposta successivo, sempreche' il ravvedimento o la presentazione siano intervenuti prima che l'autore del reato abbia avuto formale conoscenza di accessi, ispezioni, verifiche o dell'inizio di qualunque attivita' di accertamento amministrativo o di procedimenti penali.

3. Qualora, prima della dichiarazione di apertura del dibattimento di primo grado, il debito tributario sia in fase di estinzione mediante rateizzazione, anche ai fini dell'applicabilita'dell'articolo 13-bis, e' dato un termine di tre mesi per il pagamento del debito residuo. In tal caso la prescrizione e' sospesa. Il Giudice ha facolta' di prorogare tale termine una sola volta per non oltre tre mesi, qualora lo ritenga necessario, ferma restando la sospensione della prescrizione.

47

ULTERIORI ASPETTI

ULTERIORI ASPETTI

RILIEVI COMPETENZA

CIRCOLARE N. 31 /E - 2 agosto 2012

OGGETTO: Indebita deduzione di componenti negativi in violazione del principio di competenza Possibilità di compensazione nell’ambito del procedimento di adesione.

49

ULTERIORI ASPETTI

CI SONO LIMITI OGGETTIVI ALL’ACCERTAMENTO CON ADESIONE ?

(Circolare 235/E del 08 agosto 1997)

«L’istituto dell’accertamento con adesione trova esplicazionesoprattutto in tutte quelle circostanze in cui la quantificazione deimaggiori ricavi (maggior imponibile) operata dall’Ufficio si fonda suelementi presuntivi, quali ad esempio le “presunzioni semplici”(purché gravi precise e concordanti) di cui agli articoli 38, comma 3e 39, primo comma lettera d) del D. Lgs. 600/73.

L’accertamento con adesione attiene in via prioritaria gli atti che sibasano sull’utilizzo di elementi presuntivi o valutativi al fine digarantire una più fondata e ragionevole determinazione delpresupposto impositivo.»

50

ULTERIORI ASPETTI

(Circolare 235/E del 08 agosto 1997)

“In tale contesto assumono peraltro prioritaria rilevanzale posizioni interessate dall'applicazione di metodologieinduttive di accertamento e, comunque, dalla presenzadi elementi suscettibili di apprezzamento valutativo daparte dell'ufficio.

Preminentemente tali fattispecie possono infatti trovareil loro sbocco fisiologico nel procedimento di adesione incontraddittorio con il contribuente, in ragione di una piùfondata e ragionevole 'misurazione' del presuppostoimpositivo che tenga conto degli elementi di valutazioneofferti dal contribuente.”

51

L’AUTOTUTELA

L’ AUTOTUTELA

Se l’Agenzia prende atto di aver commesso un errore può annullare il proprio operato e correggersi senza attendere la decisione di un giudice: questo potere di autocorrezione si chiama “autotutela”.La competenza ad effettuare la correzione è generalmente dello stesso Ufficio che ha emanato l’atto.Un atto illegittimo può essere annullato “d’ufficio”, in via del tutto autonoma, oppure su richiesta del contribuente.Questi, può trasmettere all’ufficio competente una semplice domanda in carta libera contenente un’esposizione sintetica dei fatti e corredata dalla documentazione idonea a dimostrare le tesi sostenute.Nella domanda occorre riportare:� l’atto di cui si chiede l’annullamento;� i motivi che fanno ritenere tale atto illegittimo e, di

conseguenza, annullabile in tutto o in parte.

53

L’ AUTOTUTELA

I casi più frequenti di autotutela si hanno quando l’illegittimità deriva da:� errore di persona;� evidente errore logico o di calcolo;� errore sul presupposto dell’imposta;� doppia imposizione;� mancata considerazione di pagamenti regolarmente eseguiti;� mancanza di documentazione successivamente presentata (non oltre i termini di decadenza);� sussistenza dei requisiti per fruire di deduzioni, detrazioni o regimi agevolativi, precedentemente

negati;� errore materiale del contribuente, facilmente riconoscibile dall’Amministrazione.

L’annullamento dell’atto illegittimo può essere effettuato anche se:� il giudizio è ancora pendente;� l’atto è divenuto ormai definitivo per decorso dei termini per ricorrere;� il contribuente ha presentato ricorso e questo è stato respinto per motivi formali (inammissibilità,

improcedibilità, irricevibilità) con sentenza passata in giudicato.L’annullamento dell’atto illegittimo comporta automaticamente l’annullamento degli atti ad esso consequenziali (ad esempio, il ritiro di un avviso di accertamento infondato comporta l’annullamento della conseguente iscrizione a ruolo e delle relative cartelle di pagamento) e l’obbligo di restituzione delle somme riscosse sulla base degli atti annullati.

54

L’ AUTOTUTELA

Quando l’Amministrazione Finanziaria può adottare un provvedimento di autotutela ovvero instaurare un procedimento di accertamento con adesione?

Circolare Agenzia delle Entrate 65/E del 2001

“L’ambito di applicazione dell’accertamento con adesione è incentrato nella fondata e ragionevole misurazione di un legittimo presupposto impositivo, da rideterminarsi nel

quantum tenendo conto degli elementi di valutazione a tal fine addotti dal contribuente in contraddittorio con l’Ufficio.

I casi di totale o parziale illegittimità dell’avviso di accertamento sono invece da ricondurre nella sfera di

applicazione del potere di autotutela.”

55

L’ AUTOTUTELA

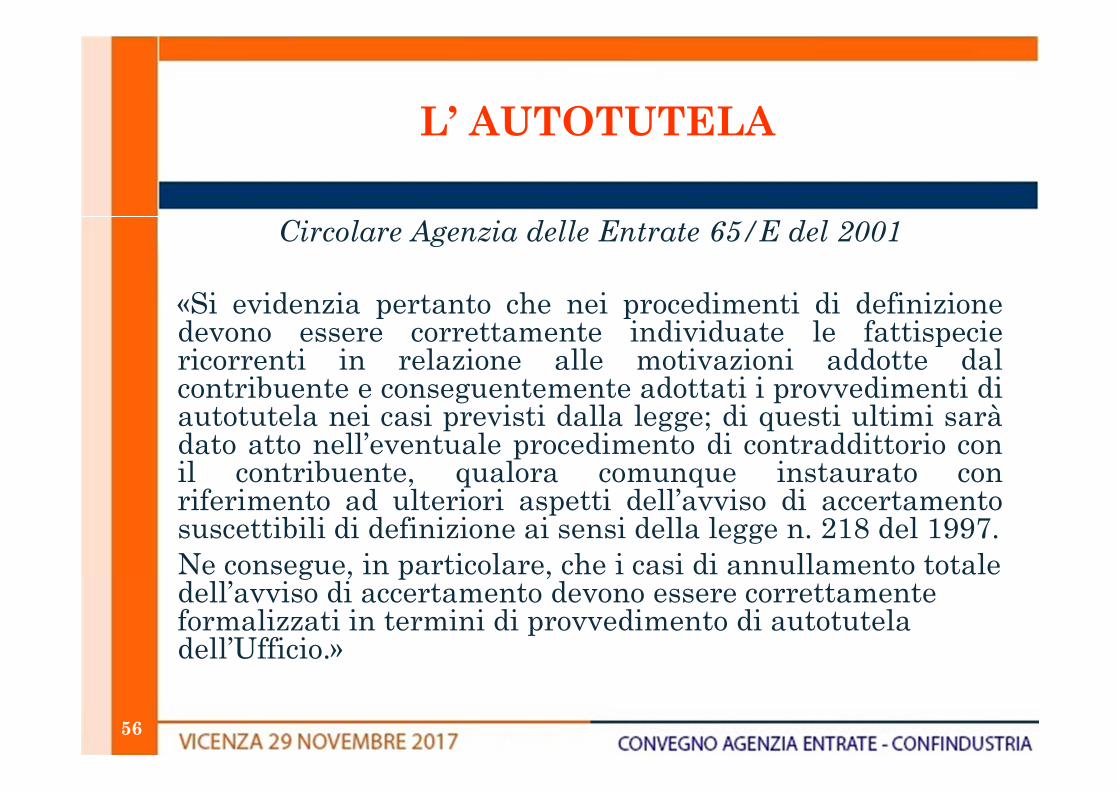

Circolare Agenzia delle Entrate 65/E del 2001

«Si evidenzia pertanto che nei procedimenti di definizionedevono essere correttamente individuate le fattispeciericorrenti in relazione alle motivazioni addotte dalcontribuente e conseguentemente adottati i provvedimenti diautotutela nei casi previsti dalla legge; di questi ultimi saràdato atto nell’eventuale procedimento di contraddittorio conil contribuente, qualora comunque instaurato conriferimento ad ulteriori aspetti dell’avviso di accertamentosuscettibili di definizione ai sensi della legge n. 218 del 1997.Ne consegue, in particolare, che i casi di annullamento totale dell’avviso di accertamento devono essere correttamente formalizzati in termini di provvedimento di autotutela dell’Ufficio.»

56

IL RAVVEDIMENTO OPEROSO

IL RAVVEDIMENTO OPEROSO

Con il “ravvedimento” (art. 13 del Dlgs n. 472 del 1997 -pdf) è possibile regolarizzare omessi o insufficientiversamenti e altre irregolarità fiscali, beneficiando dellariduzione delle sanzioni.

RATIO DELLA NORMA

Stimolo ad un corretto e spontaneo adempimento obblighi tributari

(comma 637 Art. 1 L. 23/12/14 n. 190)

58

IL RAVVEDIMENTO OPEROSO

59

Violazione ridotta al in caso di

3%pagamento del tributo o di un acconto, se esso viene eseguito nel termine di trenta giorni dalla data della sua commissione;

1/9 (11,11%)del minimo

se la regolarizzazione degli errori e delle omissioni, anche se incidenti sulla determinazione o sul pagamento del tributo, avviene entro il novantesimo giorno successivo al termine per la presentazione della dichiarazione, oppure, quando non è prevista dichiarazione periodica, entro novanta giorni dall'omissione o dall'errore;

1/8 (12,50%)del minimo

se la regolarizzazione degli errori e delle omissioni, anche se incidenti sulla determinazione o sul pagamento del tributo, avviene entro il termine per la presentazione della dichiarazione relativa all’anno nel corso del quale è stata commessa la violazione, oppure, quando non è prevista dichiarazione periodica, entro un anno dall’omissione o dall’errore9;

1/7 (14,29%)del minimo

se la regolarizzazione degli errori e delle omissioni, anche se incidenti sulla determinazione o sul pagamento del tributo, avviene entro il termine per la presentazione della dichiarazione relativa all’anno successivo a quello nel corso del quale è stata commessa la violazione oppure, quando non è prevista dichiarazione periodica, entro due anni dall’omissione o dall’errore;

1/6 (16,67%)del minimo

se la regolarizzazione degli errori e delle omissioni, anche incidenti sulla determinazione o sul pagamento del tributo, avviene oltre il termine per la presentazione della dichiarazione relativa all’anno successivo a quello nel corso del quale è stata commessa la violazione, oppure, quando non è prevista dichiarazione periodica, oltre due anni dall’omissione o dall’errore10;

1/5 (20%)del minimo

se la regolarizzazione degli errori e delle omissioni, anche se incidenti sulla determinazione o sul pagamento del tributo, avviene dopo la constatazione della violazione;

1/10 (10%)del minimo

di quella prevista per l'omissione della presentazione della dichiarazione, se questa viene presentata con ritardo non superiore a novanta giorni, oppure a 1/10 del minimo di quella prevista per l'omessa presentazione della dichiarazione periodica prescritta in materia di imposta sul valore aggiunto, se questa viene presentata con ritardo non superiore a trenta giorni.

L’INTERPELLO

L’INTERPELLO

L'interpello è un'istanza che il contribuente rivolge all'Agenzia delle Entrate- prima di attuare un comportamento fiscalmente

rilevante, - per ottenere chiarimenti in relazione a un caso

concreto e personale in merito all'interpretazione, all’applicazione o alla disapplicazione di norme di legge di varia natura relative a tributi erariali.

61

L’INTERPELLO

Esistono cinque tipologie di interpello:

� l'interpello ordinario consente a ogni contribuente di chiedere un parere in ordine alla applicazione delle disposizioni tributarie di incerta interpretazione riguardo un caso concreto e personale, nonché di chiedere chiarimenti in ordine alla corretta qualificazione di fattispecie, sempre che ricorra obiettiva incertezza

� l'interpello probatorio consente al contribuente di chiedere un parere in ordine alla sussistenza delle condizioni o alla idoneità degli elementi di prova chiesti dalla legge per accedere a determinati regimi fiscali nei casi espressamente previsti, quali l’interpello relativo a partecipazioni acquisite per il recupero di crediti bancari (113 TUIR), le istanze presentate dalle società “non operative” (articolo 30 della legge 724 del 1994) e le istanze previste ai fini della spettanza del beneficio ACE (articolo 1, comma 8, DL 201 del 2011)

� l'interpello anti-abuso consente di acquisire un parere relativo alla abusività di un’operazione non più solo ai fini delle imposte sui redditi, ma per qualsiasi settore impositivo

� l’interpello disapplicativo consente di ottenere la disapplicazione di norme che, allo scopo di contrastare comportamenti elusivi, limitano deduzioni, detrazioni, crediti di imposta, se viene fornita la dimostrazione che detti effetti elusivi non potevano verificarsi; è l’unica tipologia di interpello obbligatorio

� l’interpello sui nuovi investimenti consente agli investitori, italiani o stranieri, di chiedere un parere circa il trattamento tributario applicabile a importanti investimenti (di valore non inferiore a trenta milioni di euro e con rilevanti e durature ricadute occupazionali) effettuati nel territorio dello Stato.

62

L’INTERPELLO

L'istanza d'interpello deve contenere: � i dati identificativi del contribuente o del suo eventuale rappresentante (codice fiscale)� l'indicazione della specifica tipologia di interpello, la descrizione puntuale della

fattispecie e, quindi, l'esposizione analitica della situazione concreta che ha generato il dubbio interpretativo (il contribuente non può limitarsi a una rappresentazione sommaria e approssimativa del caso)

� le disposizioni di legge di cui si chiede l’interpretazione, l’applicazione o la disapplicazione

� l’indicazione dei recapiti per comunicare la risposta, compresi quelli telematici� la soluzione interpretativa proposta dal contribuente e, infine, la sottoscrizione

dell’istante o del legale rappresentante o del procuratore generale o speciale; in tal caso la procura, se non contenuta in calce o a margine dell’atto, deve essere allegata all’istanza.

Per effetto delle novità, nel caso in cui le istanze siano carenti dei dati sopra indicati, diversi da quelli relativi alla identificazione dell’istante e alla descrizione puntuale della fattispecie, l’ufficio invita alla regolarizzazione il contribuente, che deve provvedere entro 30 giorni a fornire le informazioni mancanti. Per tutte le tipologie di interpello è previsto che l’istanza sia presentata� a mano � mediante spedizione a mezzo plico raccomandato con avviso ricevimento � per via telematica attraverso PEC.

63

L’INTERPELLO

Interpello e consulenza giuridica: le differenze

A differenza dell'istituto dell'interpello finalizzato alla soluzione di casi concreti e personali, la consulenza giuridica si occupa dell'individuazione del corretto trattamento fiscale di fattispecie riferite a problematiche di carattere generale, prospettate anche nel corso di attività di controllo o in sede di esame di istanze di rimborso o di autotutela, dai seguenti soggetti:Uffici dell'Amministrazione Finanziaria, inclusa Agenzia delle Entrate - Riscossione Associazioni sindacali e di categoria e Ordini professionali Amministrazioni dello Stato, enti pubblici, enti pubblici territoriali e assimilati e altri enti istituzionali operanti con finalità di interesse pubblico.

La competenza a trattare le istanze di consulenza giuridica è attribuita alle Direzioni regionali e alla Direzione centrale Normativa in ragione della rilevanza territoriale del soggetto richiedente (regionale o nazionale). L'istanza di consulenza giuridica è redatta in carta libera e non è soggetta al pagamento dell'imposta di bollo; è presentata a mano o mediante spedizione in plico raccomandato con avviso di ricevimento, alle Direzioni regionali o alla Direzione centrale Normativa in base al rispettivo ambito di competenza (circolare n. 42/2011).

64

IL LIEVE INADEMPIMENTO

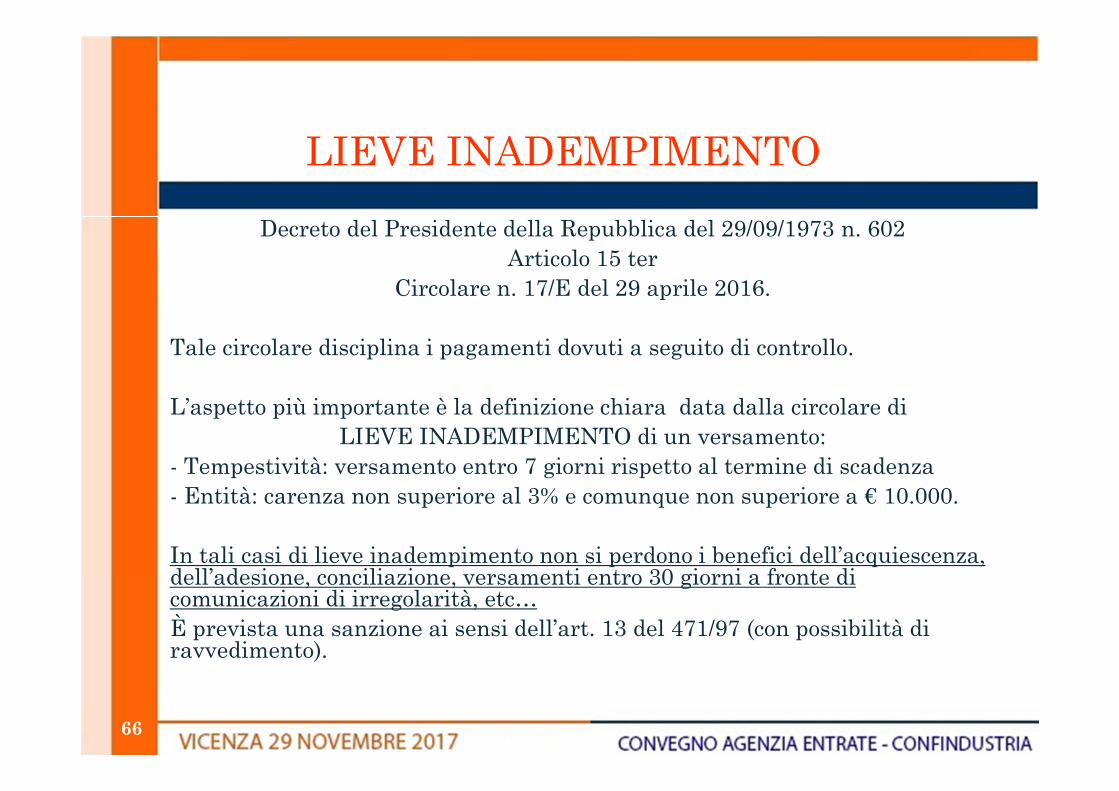

LIEVE INADEMPIMENTO

Decreto del Presidente della Repubblica del 29/09/1973 n. 602 Articolo 15 ter

Circolare n. 17/E del 29 aprile 2016.

Tale circolare disciplina i pagamenti dovuti a seguito di controllo.

L’aspetto più importante è la definizione chiara data dalla circolare di LIEVE INADEMPIMENTO di un versamento:

- Tempestività: versamento entro 7 giorni rispetto al termine di scadenza- Entità: carenza non superiore al 3% e comunque non superiore a € 10.000.

In tali casi di lieve inadempimento non si perdono i benefici dell’acquiescenza, dell’adesione, conciliazione, versamenti entro 30 giorni a fronte di comunicazioni di irregolarità, etc…È prevista una sanzione ai sensi dell’art. 13 del 471/97 (con possibilità di ravvedimento).

66

LIEVE INADEMPIMENTO

Decreto del Presidente della Repubblica del 29/09/1973 n. 602Articolo 15 ter

Inadempimenti nei pagamenti delle somme dovute a seguito dell'attività di controllo dell'Agenzia delle entrate .1. In caso di rateazione ai sensi dell'articolo 3-bis del decreto legislativo 18 dicembre 1997, n. 462, il mancato pagamento della prima rata entro il termine di trenta giorni dal ricevimento della comunicazione, ovvero di una delle rate diverse dalla prima entro il termine di pagamento della rata successiva, comporta la decadenza dal beneficio della rateazione e l'iscrizione a ruolo dei residui importi dovuti a titolo di imposta, interessi e sanzioni in misura piena.2. In caso di rateazione ai sensi dell'articolo 8 del decreto legislativo 19 giugno 1997, n. 218, il mancato pagamento di una delle rate diverse dalla prima entro il termine di pagamento della rata successiva comporta la decadenza dal beneficio della rateazione e l'iscrizione a ruolo dei residui importi dovuti a titolo di imposta, interessi e sanzioni, nonche' della sanzione di cui all'articolo 13 del decreto legislativo 18 dicembre 1997, n. 471, aumentata della meta' e applicata sul residuo importo dovuto a titolo di imposta.

67

LIEVE INADEMPIMENTO

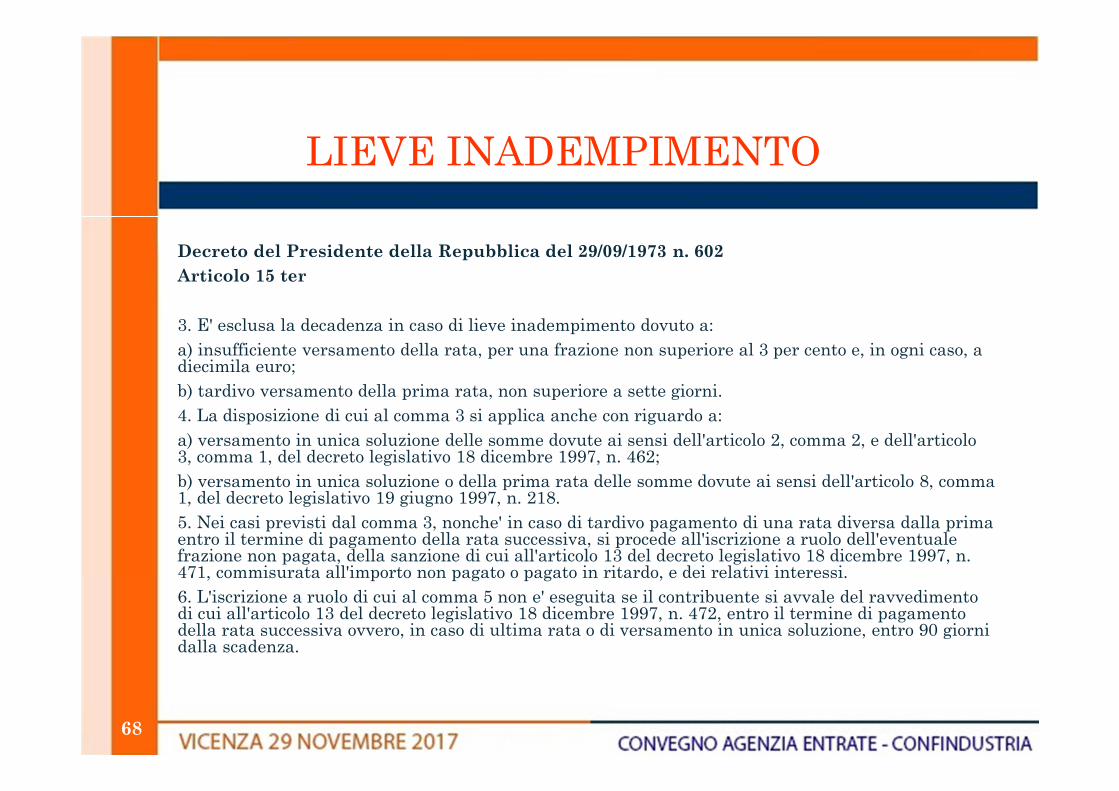

Decreto del Presidente della Repubblica del 29/09/1973 n. 602Articolo 15 ter

3. E' esclusa la decadenza in caso di lieve inadempimento dovuto a:a) insufficiente versamento della rata, per una frazione non superiore al 3 per cento e, in ogni caso, a diecimila euro;b) tardivo versamento della prima rata, non superiore a sette giorni.4. La disposizione di cui al comma 3 si applica anche con riguardo a:a) versamento in unica soluzione delle somme dovute ai sensi dell'articolo 2, comma 2, e dell'articolo 3, comma 1, del decreto legislativo 18 dicembre 1997, n. 462;b) versamento in unica soluzione o della prima rata delle somme dovute ai sensi dell'articolo 8, comma 1, del decreto legislativo 19 giugno 1997, n. 218.5. Nei casi previsti dal comma 3, nonche' in caso di tardivo pagamento di una rata diversa dalla prima entro il termine di pagamento della rata successiva, si procede all'iscrizione a ruolo dell'eventuale frazione non pagata, della sanzione di cui all'articolo 13 del decreto legislativo 18 dicembre 1997, n. 471, commisurata all'importo non pagato o pagato in ritardo, e dei relativi interessi.6. L'iscrizione a ruolo di cui al comma 5 non e' eseguita se il contribuente si avvale del ravvedimento di cui all'articolo 13 del decreto legislativo 18 dicembre 1997, n. 472, entro il termine di pagamento della rata successiva ovvero, in caso di ultima rata o di versamento in unica soluzione, entro 90 giorni dalla scadenza.

68

LIEVE INADEMPIMENTO

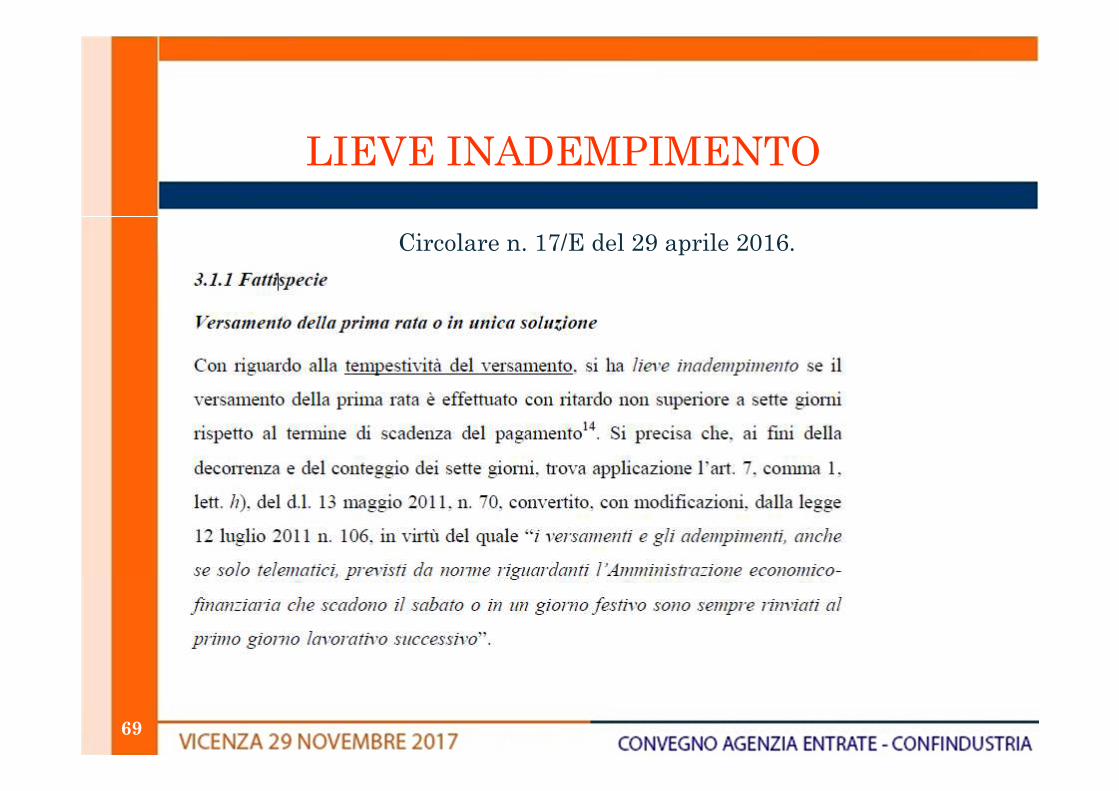

Circolare n. 17/E del 29 aprile 2016.

69

LIEVE INADEMPIMENTO

Circolare n. 17/E del 29 aprile 2016.

70

MEDIAZIONE TRIBUTARIA

MEDIAZIONE TRIBUTARIA

RIFERIMENTI NORMATIVI

art. 17Bis D.lgs 546/1992�D.L. 98/2011

�art. 1, comma 611, lett. a), della L. 27 dicembre

2013, n. 147 (modifica)

� dall’art. 9, comma 1, lett. l), del D.Lgs. 24

settembre 2015, n. 156 (riformulazione)

�dall’art. 10, comma 1, del D.L. 24 aprile 2017, n.

502

72

MEDIAZIONE TRIBUTARIA

PRASSI

� circolare n. 9/E del 19 marzo 2012; � circolare n. 33/E del 3 agosto 2012; � circolare n. 49/T del 28 dicembre 2012; � circolare n. 1/E del 12 febbraio 2014; � circolare n. 10/E del 14 maggio 2014.

73

MEDIAZIONE TRIBUTARIA

art. 17-bis del D.Lgs. 31 dicembre 1992, n. 546

Istituto di recente introduzione sul quale il legislatore è già intervenuto più volte per modifiche e sostituzioni

Si tratta di un PROCEDIMENTOAMMINISTRATIVO (non ancoradavanti al giudice) che sospende itermini del processo

74

MEDIAZIONE TRIBUTARIA

art. 17-bis del D.Lgs. 31 dicembre 1992, n. 546

Obbligatorio – condizione di procedibilità -perliti di valore:Non superiore a 20,000,00 euro (agli attisuscettibili di reclamo notificati a decorrere dal1° aprile 2012»)Non superiore a 50,000,00 euro dal 1/01/2018

Rimedio

75

MEDIAZIONE TRIBUTARIA

art. 17-bis del D.Lgs. 31 dicembre 1992, n. 546

76

AVVIO

AUTOMATICO

Con la

proposizione del

ricorso

possibile

proposta di

mediazione

col ricorso

MEDIAZIONE TRIBUTARIA

art. 17-bis del D.Lgs. 31 dicembre 1992, n. 546

77

DURATA

90 GIORNI

MEDIAZIONE TRIBUTARIA

art. 17-bis del D.Lgs. 31 dicembre 1992, n. 546

78

FINALITA’

esame preventivo

della fondatezza

dei motivi di

ricorso

legittimità

della pretesa

tributaria

possibile

accordo di

mediazione

MEDIAZIONE TRIBUTARIA

art. 17-bis del D.Lgs. 31 dicembre 1992, n. 546

79

BENEFICI

riduzione delle

sanzioni al

35%

Evitare processo

dinanzi al

giudice

MEDIAZIONE TRIBUTARIA

art. 17-bis del D.Lgs. 31 dicembre 1992, n. 546

Art. 1, comma 611, della L. n. 147 del 2013, ha modificato l’art. 17-bis, introducendo novità riguardanti in particolare:

� la configurazione della presentazione del reclamo come condizione di procedibilità (e non più di ammissibilità) del ricorso;

� la sospensione della riscossione e del pagamento delle somme dovute in base all’atto oggetto di reclamo;

� l’applicabilità delle disposizioni sui termini processuali al termine previsto per lo svolgimento del procedimento di reclamo; (sospensione feriale)

� la previsione di una nuova regola sulla decorrenza del termine per la costituzione in giudizio delle parti;

� l’attribuzione alla mediazione di effetti anche per quanto riguarda i contributi previdenziali e assistenziali.

80

MEDIAZIONE TRIBUTARIA

art. 17-bis del D.Lgs. 31 dicembre 1992, n. 546

l’art. 9, comma 1, lett. l), del D.Lgs. n. 156 del 2015, ha integralmente sostituito il testo dell’art. 17-bis, apportando alcune importanti novità:

� l’estensione dell’ambito di applicazione a tutti gli enti impositori, agli agenti della riscossione e ai soggetti iscritti nell’albo di cui all’art. 53 del 15 dicembre 1997, n. 446, nonché alle controversie in materia catastale;

� la semplificazione delle modalità di instaurazione del procedimento;

� la quantificazione del beneficio della riduzione delle sanzioni in senso più favorevole al contribuente;

� l’introduzione di nuove modalità di pagamento delle somme dovute a seguito di mediazione (art. 15ter DPR 602/1973);

� l’estensione anche alle cause reclamabili della possibilità di esperire la conciliazione giudiziale.

81

MEDIAZIONE TRIBUTARIA

art. 17-bis del D.Lgs. 31 dicembre 1992, n. 546

Il testo dell’art. 17-bis, come da ultimo sostituito, è entrato in vigore dal 1° gennaio 2016 e si applica

� agli atti autonomamente impugnabili notificati dopo tale data

� ai procedimenti di mediazione pendenti alla predetta data.

� qualora l’impugnazione riguardi atti prima esclusi dalla disciplina del reclamo/mediazione, il nuovo art. 17-bis è operante per i ricorsi notificati dal contribuente a decorrere dal 1° gennaio 2016.

82

le nuove disposizioni si applicano a

decorrere dal 1° gennaio 2016, ossia ai

giudizi pendenti a tale data.

MEDIAZIONE TRIBUTARIA

art. 17-bis del D.Lgs. 31 dicembre 1992, n. 546

83

Infine, l’art. 10 del D.L. n. 50 del 2017 ha, tra l’altro, esteso

l’ambito operativo dell’istituto alle controversie di valore fino a

50.000,00 euro disponendo che la nuova regola si applichi agli

atti impugnabili notificati a decorrere dal 1° gennaio 2018.

MEDIAZIONE TRIBUTARIA

art. 17-bis del D.Lgs. 31 dicembre 1992, n. 546

84

PRESUPPOSTI

MEDIAZIONE TRIBUTARIA

presupposti

Debbono essere oggetto di mediazione

Tutte (GENERALITA’) le controversie, innanzi allaCommissione tributaria provinciale, aventi valorenon superiore a 20.000,00 euro ovvero, nel caso diatti impugnabili notificati a decorrere dal 1° gennaio2018, aventi valore non superiore a 50.000,00 euro

85

MEDIAZIONE TRIBUTARIA

UNICO CRITERIO VALORE DELLA LITE

- tributo, senza computare gli interessi, le eventualisanzioni, nonché i contributi previdenziali edassistenziali;- solo se l’impugnazione riguarda un atto di irrogazionedelle sanzioni oppure le contestazioni sono circoscrittealle sole sanzioni, il valore della controversia è datodall’importo delle sanzioni

in contestazione

86

MEDIAZIONE TRIBUTARIA

Valore della lite

Calcolato per singolo atto impugnato(caso del ricorso/reclamo cumulativo)

Autotutela parziale (cir. 9/e 2012 e 33/2012)Diniego espresso e tacito rimborso

PERDITA (imposta virtuale)

87

MEDIAZIONE TRIBUTARIA

ESCLUSIONI

� Sono escluse dal campo di applicazione del reclamo/mediazione:

� le cause sul recupero di aiuti di Stato incompatibili con il diritto comunitario16;

� le cause aventi ad oggetto tributi costituenti risorse proprie tradizionali di cui all’art. 2, paragrafo 1, lett. a), della decisione 2014/335/UE, Euratom del Consiglio, del 26 maggio 201417;

� le controversie di valore indeterminabile, ad eccezione delle liti in materia catastale individuate dall’art. 2, comma 2, del D.Lgs. n. 546 del 1992.

88

MEDIAZIONE TRIBUTARIA

PROCEDIMENTO

89

MEDIAZIONE TRIBUTARIA

EFFETTI

effetti tipici impugnazione

proposizione del ricorso

automatica apertura procedimento amministrativo

90

risoluzione anticipata della lite

MEDIAZIONE TRIBUTARIA

EFFETTI

� facoltà di inserire nel ricorso «una proposta dimediazione con rideterminazione dell’ammontaredella pretesa»

� fase amministrativa, della durata di 90 gg, entrocui deve svolgersi e concludersi il procedimentofinalizzato al riesame dell’atto impugnato e allavalutazione dell’eventuale proposta dimediazione da parte dell’Amministrazione

91

MEDIAZIONE TRIBUTARIA

EFFETTI� l’improcedibilità del ricorso

Ai sensi del comma 2 dell’articolo 17-bis, «Il ricorso non è procedibile fino alla scadenza del termine di novanta giorni dalla data di notifica, entro il quale deve essere conclusa la procedura di cui al presente articolo».

(SOLO SE RICORSO AMMISSIBILE) CIR. 38/E 2015

� la sospensione della riscossione In base al comma 8 dell’art. 17-bis, durante i novanta giorni successivi alla notifica del ricorso, sono sospesi automaticamente la riscossione e il pagamento delle somme dovute in base all’atto contestato22.

La sospensione opera ex lege e consegue alla presentazione del ricorso, senza necessità della presentazione di una richiesta di parte

92

MEDIAZIONE TRIBUTARIA

TRATTAZIONE

Alla trattazione del reclamo provvedel’Ufficio che ha emanato l’atto, attraversospecifiche strutture interne che - per espressodisposto del comma 4 dell’art. 17-bis - devonoessere «diverse ed autonome da quelle checurano l’istruttoria degli attireclamabili»

93

UFFICI LEGALI

MEDIAZIONE TRIBUTARIA

TRATTAZIONE

NO SOGGETTO TERZO (come per lamediazione civile) cfr. relazione illustrativa alD.Lgs. n. 156 del 2015 “ in campo tributariol’istituto del reclamo/mediazione si configuramaggiormente come espressionedell’esercizio di un potere di autotutela,che va stimolato ed incoraggiato, allo scopo diindurre l’Amministrazione a rivedere ilproprio operato prima dell’intervento delgiudice.”

94

MEDIAZIONE TRIBUTARIA

TRATTAZIONE

iniziativa del contribuente

obbligatorietà

azione Amministrazione(esame reclamo senza vincoli)

95

risoluzione anticipata della lite

MEDIAZIONE TRIBUTARIA

TRATTAZIONE

L’Amministrazione deve valutare sesussistono i presupposti perl’annullamento, parziale o totale, dell’attoimpugnatoAnche nel caso in cui riscontri motivi diinammissibilità del ricorso, l’Ufficio puòcomunque trattare il reclamo come unarichiesta di autotutela (circolare n. 9/E del2012, punto 5.2.)

96

MEDIAZIONE TRIBUTARIA

TRATTAZIONEACCORDO DI MEDIAZIONE

I presupposti per la mediazione, espressamente individuati dal comma 5 dell’art. 17-bis, sono:

1. l’incertezza delle questioni controverse 2. il grado di sostenibilità della pretesa 3. il principio di economicità dell’azione

amministrativa

97

MEDIAZIONE TRIBUTARIA

TRATTAZIONEACCORDO DI MEDIAZIONE

1Secondo l’indirizzo interpretativo dell’Amministrazione finanziaria, una“certezza” in relazione a questioni di diritto è «rappresentata dallapresenza di un orientamento consolidato della Corte di cassazione,tale da indurre a ritenere che un eventuale ricorso per cassazionepotrebbe effettivamente essere dichiarato inammissibile dalla SupremaCorte».

Esclusa la possibilità di mediare «in relazione a questioni risolte invia amministrativa con apposito documento di prassi, …, a nullarilevando l’eventuale contrario orientamento della giurisprudenza cuil’Amministrazione non abbia ancora prestato adesione».

«In assenza di prassi amministrativa e di pronunce della SupremaCorte, la proposta di mediazione sulla questione giuridica può esseremotivata sulla base della presenza di un orientamento delleCommissioni tributarie, favorevole alle posizioni espresse dalcontribuente …». (CIR. 9/e 2012 PUNTO 5.4.11)

98

MEDIAZIONE TRIBUTARIA

TRATTAZIONEACCORDO DI MEDIAZIONE

2La scarsa sostenibilità della prova in giudizio dellapretesa tributaria e la fondatezza degli elementiaddotti dall’istante.sguardo prognostico all’esito del contenzioso (CIR.

9/e 2012 PUNTO 5.4.2)

99

MEDIAZIONE TRIBUTARIA

TRATTAZIONEACCORDO DI MEDIAZIONE

3Il principio di economicità

- ottimizzazione economica delle risorse- ottimizzazione dei procedimenti

(impegno a non gravare il procedimentoamministrativo di oneri inutili e dispendiosi,cercando di realizzare una rapida ed efficienteconclusione della propria attività amministrativa, nelrispetto degli altri principi di legalità, efficacia,imparzialità, pubblicità e trasparenza)

100

MEDIAZIONE TRIBUTARIA

TRATTAZIONEACCORDO DI MEDIAZIONE

3(circolare 9/E 2012 punto 5.4)

Tale valutazione preventiva deve essere condotta con l’intento di addivenire alla mediazione ogniqualvolta, in previsione di una sentenza di primo grado sfavorevole o parzialmente sfavorevole, non siano ravvisabili i presupposti per la prosecuzione del contenzioso».

101

MEDIAZIONE TRIBUTARIA

TRATTAZIONEACCORDO DI MEDIAZIONE

3possibile anche dopo l’esperimento della procedura di accertamentocon adesione (punto 6.1 della circolare n. 9/E del 2012)

«l’impugnazione può risultare fondata, anche solo parzialmente, equindi ‘mediabile’, per motivi non esaminati in sede diprecedente contraddittorio, che possano trovare nuova o piùadeguata rappresentazione nel ricorso del contribuente o per viziformali dell’atto impugnato o ancora per sopravvenutemodifiche normative o per nuovi orientamentigiurisprudenziali o di prassi» (circolare n. 10/E del 14 maggio2014, punto 2.2, )

102

MEDIAZIONE TRIBUTARIA

TRATTAZIONE

Accoglimento parziale solo in casi eccezionali

finalità deflattiva – vs la definizione del rapporto

(circolare n. 9/E del 2012, al punto 6.)

103

MEDIAZIONE TRIBUTARIA

TRATTAZIONEACCORDO DI MEDIAZIONE

qualora non vi sia margine per la riduzione della pretesaerariale possibile (facoltà non obbligo) per l’Ufficio diproporre un accordo di mediazione che confermiintegralmente il tributo contestato, al solo fine di farbeneficiare il contribuente della conseguenteriduzione delle sanzioni irrogate

possibilità di un accordo confermativo della pretesatributaria esclusa ogniqualvolta la conseguente riduzionedelle sanzioni sia più elevata di quanto consentito pereffetto di acquiescenza in una fase amministrativaantecedente a quella del procedimento di reclamo.(gradazione sanzioni) – cir. n. 9/E del 2012, al punto 6.2,

104

MEDIAZIONE TRIBUTARIA

TRATTAZIONEACCORDO DI MEDIAZIONE

L’accordo di mediazione può riguardareanche provvedimenti di sola irrogazionedelle sanzioni, comportandone larideterminazione (nel solo caso in cuisiano state irrogate in misura superioreal minimo edittale) o la confermaintegrale, con conseguente riduzione dellestesse al 35%

(cfr. circolare n. 33/2012)105

MEDIAZIONE TRIBUTARIA

TRATTAZIONEACCORDO DI MEDIAZIONE

Qualora l’Ufficio ritenga sussistenti i presupposti per la mediazione, provvede alternativamente:

� a convocare il contribuente per la sottoscrizione dell’accordo;

� a formulare d’ufficio una propria proposta di mediazione;

� a convocare il contribuente per avviare un contraddittorio.

Per l’invito al contraddittorio non sono richieste particolari formalità. L’esito del contraddittorio viene riportato in un apposito verbale, sottoscritto dai soggetti partecipanti

106

MEDIAZIONE TRIBUTARIA

CHIUSURA DEL PROCEDIMENTO

� Accoglimento del reclamoviene meno dell’interesse ad agire in giudizio e, di conseguenza il ricorsodiviene inammissibile.

� Accoglimento parziale del reclamo,viene meno l’interesse ad agire limitatamente alla parte dell’atto oggetto diannullamento; in tal caso il contribuente può essere rimesso in termini perottenere la riduzione delle sanzioni ad un terzo prevista dall’art. 15 del D.Lgs.n. 218 del 1997, a condizione che rinunci al deposito del ricorso conriguardo agli altri motivi di doglianza non accolti (In applicazionedell’art. 2-quater, comma 1-sexies, del D.L. n. 564 del 1994 (cfr. circolare n.38/E del 2015, punto 1.7.5.).

o Accordo di mediazione

conclusione sottoscrizioneperfezionamento pagamento entro 20 gg

107

MEDIAZIONE TRIBUTARIA

CHIUSURA DEL PROCEDIMENTOLA CONCLUSIONE DELL’ACCORDO

� L’accordo di mediazione si conclude con lasottoscrizione di un atto, il quale deve contenente, tral’altro, l’indicazione specifica degli importi risultantidalla mediazione (tributo, interessi, sanzioni) e lemodalità di versamento degli stessi (comprese leeventuali modalità di rateizzazione).

� Sono legittimati a sottoscrivere l’atto, da un lato, ilDirettore provinciale o regionale ovvero un suodelegato; dall’altro, il contribuente o un suoprocuratore munito di procura speciale.

108

MEDIAZIONE TRIBUTARIA

CHIUSURA DEL PROCEDIMENTOLA CONCLUSIONE DELL’ACCORDO

� La conclusione si verifica: nel caso di accordo, alla data disottoscrizione, se le firme sono contestuali, odell’ultima sottoscrizione, nel caso in cui le firmesiano apposte in momenti diversi; nel caso di adesione alla proposta di unadelle parti, al momento della sottoscrizione peraccettazione della proposta di mediazione, acondizione che l’adesione esprima la chiara eunivoca determinazione di aderire integralmente alcontenuto della proposta e non contenga elementiulteriori rispetto a quanto indicato nella proposta.

109

MEDIAZIONE TRIBUTARIA

CHIUSURA DEL PROCEDIMENTOIL PERFEZIONAMENTO DELL’ACCORDO

(comma 6 dell’art. 17-bis, d.Lgs 546/1997)

� pagamento, anche tramite compensazione, mediantemod. F24, entro il termine di 20 gg dalla conclusionedell’accordo, delle somme dovute per la mediazione o,in caso di pagamento rateale, della prima rata, se lacontroversia ha ad oggetto un atto impositivo o diriscossione;

� sottoscrizione dell’accordo, se la controversia ha ad oggetto il rifiuto espresso o tacito alla richiesta di restituzione di somme o operazioni catastali.

110

MEDIAZIONE TRIBUTARIA

CHIUSURA DEL PROCEDIMENTO

IL PERFEZIONAMENTO DELL’ACCORDO

In base al comma 5, ultimo periodo, dell’art. 17-bis -

l’esito della mediazione produce effetti anche sui

contributi previdenziali e assistenziali, la cui base

imponibile è riconducibile a quella delle imposte sui

redditi; di conseguenza, ai fini del perfezionamento

della mediazione, assume rilevanza anche il

pagamento dei contributi previdenziali ed

assistenziali.

111

MEDIAZIONE TRIBUTARIA

CHIUSURA DEL PROCEDIMENTO

IL PERFEZIONAMENTO DELL’ACCORDO

per il pagamento delle somme dovute - rilevante, comesi è detto, per il perfezionamento della mediazionequando l’impugnazione riguarda un atto impositivo odi riscossione - il D.Lgs. n. 156 del 2015 ha introdottonuove regole.

112

MEDIAZIONE TRIBUTARIA

CHIUSURA DEL PROCEDIMENTOIL PERFEZIONAMENTO DELL’ACCORDO

per il pagamento delle somme dovute - rilevante, comesi è detto, per il perfezionamento della mediazionequando l’impugnazione riguarda un atto impositivo odi riscossione - il D.Lgs. n. 156 del 2015 ha introdottonuove regole.

alla mediazione si applicano ledisposizioni, anche sanzionatorie,previste dall’art. 8 del D.Lgs. n. 218 del1997

113

MEDIAZIONE TRIBUTARIA

CHIUSURA DEL PROCEDIMENTOIL PERFEZIONAMENTO DELL’ACCORDO

ammesso il pagamento rateale delle somme in unmassimo di 8 rate trimestrali di pari importo (o disedici se le somme dovute superano i cinquantamilaeuro); le rate successive alla prima devono essereversate entro l’ultimo giorno di ciascun trimestre esulle stesse sono dovuti gli interessi calcolati dalgiorno successivo al termine di versamento dellaprima rata.Inoltre, in caso di inadempimento nei pagamentirateali, si ritiene applicabile la disciplina di cui all’art.15-ter del DPR n. 602 del 1973.

114

MEDIAZIONE TRIBUTARIA

CHIUSURA DEL PROCEDIMENTOBENEFICI

accordo perfezionato

� la pretesa tributaria viene definitivamente rideterminatanella misura fissata dall’accordo ed il rapporto giuridicotributario, sottostante all’atto impugnato, si intendedefinito e non ulteriormente contestabile;

� le sanzioni amministrative si applicano nella misura del35% delle somme irrogabili sulla base del minimo edittaleprevisto dalla legge;

� ai sensi del comma 7, ultimo periodo, dell’art. 17-bis,sulle somme dovute a titolo di contributi previdenzialie assistenziali non si applicano sanzioni ed interessi.

115

MEDIAZIONE TRIBUTARIA

CHIUSURA DEL PROCEDIMENTOBENEFICI

accordo perfezionatoSi segnala, inoltre, che a seguito della revisione delsistema sanzionatorio di cui al D.Lgs. 24 settembre2015, n. 158, anche al reclamo/mediazione si applicala regola in materia di concorso di violazioni e dicontinuazione prevista dall’art. 12, comma 8, delD.Lgs. 18 dicembre 1997, n. 472, secondo cui ledisposizioni sulla determinazione di unasanzione unica in caso di progressione siapplicano separatamente per ciascun tributo eper ciascun periodo d’imposta.

116

MEDIAZIONE TRIBUTARIA

CHIUSURA DEL PROCEDIMENTOBENEFICI

accordo NON perfezionatopagamento tardivo o non integrale della sommadovuta in un’unica soluzione ovvero della prima rata,l’atto originario, avverso il quale il contribuente haproposto ricorso, continua a produrre effetti

117

MEDIAZIONE TRIBUTARIA

CHIUSURA DEL PROCEDIMENTOBENEFICI

accordo NON perfezionatoil contribuente può decidere di:

A. agire in giudizio, costituendosi in giudizio ai sensidell’art. 22 del D.Lgs. n. 546 del 1992;

B. desistere dal contenzioso; in tal caso, decorso iltermine di cui all’art. 22 del D.Lgs. n. 546 del 1992senza che il ricorrente abbia provveduto allacostituzione in giudizio, l’atto impugnato divienedefinitivo e l’Ufficio procede alla conseguenteriscossione.

118

MEDIAZIONE TRIBUTARIA

CHIUSURA DEL PROCEDIMENTODINIEGO

In assenza dei presupposti perl’annullamento dell’atto o per laconclusione di un accordo di mediazione,l’Ufficio emana un provvedimento didiniego e lo porta a conoscenza delcontribuente nel termine di novantagiorni dal ricevimento dell’istanza.

119

MEDIAZIONE TRIBUTARIA

CHIUSURA DEL PROCEDIMENTODINIEGO

Il diniego -come tutti gli altri atticonclusivi del procedimento- non è attoimpugnabile, in quanto la tutela delcontribuente può trovare realizzazionenell’ambito del processo, che lo stessocontribuente può decidere di instaurareattraverso la costituzione in giudizio

120

MEDIAZIONE TRIBUTARIA

CHIUSURA DEL PROCEDIMENTODINIEGO

La circolare n. 9/E del 2012, punto 8,precisa che nell’ambito del giudizioeventualmente instaurato dal contribuentetroverà spazio l’esame circa il correttoespletamento del procedimento dimediazione, anche ai fini della liquidazionedelle spese ai sensi del comma 10 dellostesso art. 17-bis.

121

MEDIAZIONE TRIBUTARIA

CHIUSURA DEL PROCEDIMENTOcomunicazioni atti conclusivi

Essi possono essere portati a conoscenza delcontribuente nella forma della- notificazione prevista per gli atti tributari dicui all’art. 60 del DPR n. 600 del 1973 oppure- tramite la posta elettronica certificata (PEC) oancora,- per esigenze di speditezza, a mezzo postaelettronica ordinaria o fax indicati dall’istante.

122

MEDIAZIONE TRIBUTARIA

A. INSTAURAZIONE GIUDIZIO

Nel caso in cui il procedimento di reclamo/mediazionesi concluda negativamente, in quanto il reclamo non èstato accolto o la mediazione non è stata conclusa, ilcontribuente può instaurare la controversia,costituendosi in giudizio mediante il deposito presso lasegreteria della Commissione tributaria del ricorso.

123

MEDIAZIONE TRIBUTARIA

A. INSTAURAZIONE GIUDIZIO

il termine perentorio di 30 GG (a pena diinammissibilità) per la costituzione in giudizio delricorrente, previsto dall’art. 22 del D.Lgs. n. 546 del1992, inizia a decorrere dal giorno successivo alcompimento dei novanta giorni dalla notifica delricorso all’Ufficio.

124

MEDIAZIONE TRIBUTARIA

A. INSTAURAZIONE GIUDIZIO

La costituzione in giudizio dell’Ufficio va effettuataentro il termine ordinatorio di sessanta giorni previstodall’art. 23 del D.Lgs. n. 546 del 1992, che decorre -analogamente a quanto avviene per la costituzione ingiudizio del ricorrente - dal giorno successivo allascadenza dei novanta giorni dalla notifica delricorso.

125

MEDIAZIONE TRIBUTARIA

A. INSTAURAZIONE GIUDIZIO

mediazione condizione di improcedibilitàCome chiarito alla circolare n. 1/E del 2014, solo dopoil compimento di novanta giorni dal ricevimento delricorso da parte dell’Ufficio decorrono i terminiprevisti per gli adempimenti processuali (tra i quali,per l’appunto, il deposito del ricorso a cura delcontribuente presso la Commissione tributaria) e perl’adozione di provvedimenti giudiziali

126

MEDIAZIONE TRIBUTARIA

A. SVOLGIMENTO GIUDIZIO

le controversie instaurate a seguito di rigettodel reclamo ovvero della mancata conclusionedell’accordo di mediazione possono formareoggetto di conciliazione giudiziale ai sensidegli artt. 48, 48-bis e 48-ter del D.Lgs. n. 546

del 1992

127

MEDIAZIONE TRIBUTARIA

A. SVOLGIMENTO GIUDIZIO

La circolare n. 38/E del 2015 ha precisato chepossono essere conciliate anche le cause,pendenti al 1° gennaio 2016, di valore nonsuperiore a ventimila euro e concernenti attidell’Agenzia delle entrate, per le quali siastata esperita infruttuosamente la mediazionein applicazione della previgente disciplina.

128

MEDIAZIONE TRIBUTARIA

A. SVOLGIMENTO GIUDIZIOSPESE DI GIUDIZIO

Art. 15, comma 2-septies, del D.Lgs. n. 546 del 1992,

“..in sede di pronuncia della sentenza

conclusiva del giudizio avverso atti

reclamabili, la Commissione tributaria

provinciale condanna la parte soccombente a

versare alla controparte una somma a titolo di

rimborso delle spese del procedimento di

mediazione, normativamente fissata nel

cinquanta per cento delle spese di giudizio ..”129

MEDIAZIONE TRIBUTARIA

A. SVOLGIMENTO GIUDIZIOSPESE DI GIUDIZIO

Non è previsto il recupero/ristoro delle spese sostenute dal contribuente per la procedura di cui all’art. 17bis

130

MEDIAZIONE TRIBUTARIA

Sentenza Corte Costituzionale n. 98 del 2014

Ha promosso l’istituto, sebbene abbia dichiaratol’illegittimità costituzionale dell’articolo 17bisladdove ha previsto l’inammissibilità del ricorso incaso di mancanza di proposizione di istanza dimediazione/reclamo ove prevista.

131

MEDIAZIONE TRIBUTARIA

Sentenza Corte Costituzionale n. 98 del 2014In particolare i giudici costituzionali, richiamandosi ad un indirizzoconsolidato della stessa Corte, hanno ricordato che l’imposizione da partedel legislatore di oneri che, condizionando la proponibilità dell’azione, necomportino il differimento (come in specie, il previo esperimento di unrimedio amministrativo), è consentito a patto che gli stessi sianogiustificati da esigenze di ordine generali o da superiori finalità digiustizia. Per i giudici è questo il caso del reclamo e della mediazione, «iquali, col favorire la definizione delle controversie … nella fasepregiurisdizionale introdotta con il reclamo, tendono a soddisfarel’interesse generale sotto un duplice aspetto: da un lato, assicurando un piùpronto e meno dispendioso (rispetto alla durata e ai costi della proceduragiurisdizionale) soddisfacimento delle situazioni sostanziali oggetto di dettecontroversie, con vantaggio sia per il contribuente che perl'amministrazione finanziaria; dall’altro, riducendo il numero dei processidi cui sono investite le commissioni tributarie e, conseguentemente,assicurando il contenimento dei tempi e un più attento esame di quelliresidui (che, nell'ambito di quelli promossi nei confronti dell'Agenzia delleentrate, comportano le più rilevanti conseguenze finanziarie per le parti)».

132

MEDIAZIONE TRIBUTARIA

Sentenza Corte Costituzionale n. 98 del 2014

Secondo la Corte Costituzionale, il legislatore ha perseguitol’interesse generale a deflazionare il contenzioso tributario inmodo ragionevole, prevedendo il rinvio dell’accesso al giudicecon riguardo alle liti che rappresentano il numero piùconsistente delle controversie tributarie e, al contempo, aquelle di esse che comportano le minori conseguenzefinanziarie sia per la parte privata sia per quella pubblica65.Né l’astratta adeguatezza del reclamo al soddisfacimentodell’interesse generale è esclusa dalla concorrenza di altripreventivi strumenti deflattivi del contenzioso tributario (inspecie, autotutela, accertamento con adesione, obbligo delpreventivo contraddittorio).

133

MEDIAZIONE TRIBUTARIA

Sentenza Corte Costituzionale n. 98 del 2014

la Consulta ha concluso che la scelta effettuata dallegislatore è frutto di un corretto esercizio delladiscrezionalità amministrativa.

134

MEDIAZIONE TRIBUTARIA

DIFFERENZE CON ALTRI ISTITUTI DEFLATIVI DEL CONTENZIOSO

TRIBUTARIO

135

MEDIAZIONE TRIBUTARIA

DIFFERENZE CON ALTRI ISTITUTI DEFLATIVI DEL CONTENZIOSO

TRIBUTARIO

obbligatorietà condizione di procedibilità del ricorso

caratterizza anche l’attività dell’Amministrazione, cheè tenuta ad esaminare sistematicamente l’istanza delcontribuente e a fornire riscontro in maniera espressa,prima che lo stesso si rivolga al giudice.

136

MEDIAZIONE TRIBUTARIA

DIFFERENZE CON ALTRI ISTITUTI DEFLATIVI DEL CONTENZIOSO TRIBUTARIO

rispetto all’accertamento con adesione l’istituto di cui all’art. 17-bis ha un ambito di applicazione piùampio, in quanto riguarda la generalità degli attiimpugnabili innanzi alle commissioni tributarie, (dinieghi dirimborso - iscrizioni a ruolo),il riesame dell’atto non è solo incentrato sul procedimento diaccertamento, ma si proietta sul giudizio che ilcontribuente intende instaurare e di cui si vuoleanticipare l’esito. In sede di riesame, infatti, le valutazionivengono svolte alla luce dei motivi di ricorso, che possono esserediversi dalle questioni trattate in sede di accertamento conadesione (possono riguardare, ad esempio, la ritualità dellanotifica oppure vizi di motivazione dell’atto

137

MEDIAZIONE TRIBUTARIA

DIFFERENZE CON ALTRI ISTITUTI DEFLATIVI DEL CONTENZIOSO

TRIBUTARIO

rispetto alla conciliazione giudizialel’istituto del reclamo/mediazione consente di evitarel’instaurazione della lite innanzi al giudice tributario;ha un ambito meno ampio (essendo circoscritto allecause aventi un determinato valore)comporta un maggiore vantaggio per il contribuente,dato dalla più elevata percentuale di abbattimentodelle sanzioni

138

CONCILIAZIONE GIUDIZIALE

139

CONCILIAZIONE GIUDIZIALE

PREMESSA

140

CONCILIAZIONE GIUDIZIALE

PREMESSA

istituto deflativo del contenzioso tributario, finalizzato a realizzare la composizione concordata di una

controversia instaurata dinanzi alla commissione tributaria

necessario avvalersi di un professionista

141

CONCILIAZIONE GIUDIZIALE

PREMESSA

istituto della conciliazione giudizialeriscritto con il D.Lgs. 24 settembre 2015,n. 156,prima art. 48 del D.Lgs. n. 546 del 1992attualmente, dagli artt. 48, 48-bis e 48-

ter, del medesimo decreto.

142

CONCILIAZIONE GIUDIZIALE

PREMESSAMODIFICHE

� l’individuazione del momento di perfezionamento dellaconciliazione nella formalizzazione dell’accordo, aprescindere dal pagamento delle somme dovute in baseall’accordo stesso;

� la rimodulazione del beneficio della riduzione dellesanzioni dovute a seguito di conciliazione;

� per effetto del rinvio a discipline anch’esse riformatenell’ambito dell’attuazione della delega di cui alla legge n.23 del 2014, la modifica, in chiave di semplificazione,della fase esecutiva dell’accordo conciliativo.

143

CONCILIAZIONE GIUDIZIALE

Riferimenti normativiIn vigoreArtt. 48, 48bis e 48ter D.Lgs 546/1992 modificato dal D.Lgs 156/2015«La nuova disciplina della conciliazione giudiziale,

applicabile anche in grado di appello, opera per i giudizi

pendenti alla data del 1° gennaio 2016.

Precedente disciplinaArt 48D.Lgs 546/1992Art. 14, comma 1, del D.Lgs. 19 giugno 1997, n. 218

144

CONCILIAZIONE GIUDIZIALE

PRASSIDisciplina previgente

� n. 98/E del 1996� n. 291/E del 1996� n.235/E del 1997

Nuova disciplina dal 1/1/2016� n. 38/E del 29 dicembre 2015� n. 12/E dell’8 aprile 2016,� n. 17/E del 29 aprile 2016.

145

CONCILIAZIONE GIUDIZIALE

PREMESSA

La conciliazione può essere conclusa davanti allaCommissione tributaria con due modalità differenti

Può essere rispetto alla controversia

146

in udienza fuori udienza

totale parziale

CONCILIAZIONE GIUDIZIALE

PREMESSA

diversità rispetto altri istitutirilevanza pubblica dell’accordo

la definizione è sempre subordinata al sindacatoestrinseco di legittimità della Commissione tributaria,deputata ad accertare la regolarità della propostaconciliativa e l’assenza di cause di inammissibilitàpreviste dalla legge

147

CONCILIAZIONE GIUDIZIALE

NATURA GIURIDICA

148

CONCILIAZIONE GIUDIZIALE

NATURA GIURIDICA

La giurisprudenza di legittimità si è più volteespressa in ordine alla natura giuridica dellaconciliazione con orientamenti non univoci

149

CONCILIAZIONE GIUDIZIALE

NATURA GIURIDICA

Nella sentenza 3 ottobre 2006, n. 21325, la Corte di Cassazione haaffermato che «In tema di contenzioso tributario, la conciliazione giudiziale,prevista dall’art. 48 del d.lgs. 31 dicembre 1992, n. 546, costituisce unistituto deflativo di tipo negoziale, attinente all’esercizio di poteridispositivi delle parti, che postula la formale contestazione della pretesaerariale nei confronti dell’Amministrazione e l’instaurazione del rapportoprocessuale con l’organo giudicante, e si sostanzia in un accordo tra leparti, paritariamente formato, avente efficacia novativa dellerispettive pretese, in ordine al quale il giudice tributario è chiamato adesercitare un controllo di legalità meramente estrinseco, senza poteresprimere alcuna valutazione relativamente alla congruità dell’importo sulquale l’Ufficio e il contribuente si sono accordati. Pertanto, l’errore di calcoloin cui le parti siano incorse nella definizione dell’imponibile o nelladeterminazione dell’entità del prelievo ricavabile dai parametri di tassazione,intanto può dar luogo a rettifica, in quanto ricorrano i presupposti di cuiall’art. 1430 cod. civ.».

150

CONCILIAZIONE GIUDIZIALE