NUOVI VINCOLI IN MATERIA DI COMPENSAZIONE DEI...

34

NUOVI VINCOLI IN MATERIA DI COMPENSAZIONE DEI CREDITI IVA Dott. Alessandro COTTO

Transcript of NUOVI VINCOLI IN MATERIA DI COMPENSAZIONE DEI...

NUOVI VINCOLI IN MATERIA DI COMPENSAZIONE DEI CREDITI IVA

Dott. Alessandro COTTO

2

DL ANTICRISI 78/2009

INTERVENTI DELL’ART. 10 DEL DL 78/2010

“ Incremento delle compensazioni dei crediti fiscali”

1. LA COMPENSAZIONE NEL MODELLO F24 DEI CREDITI IVA DI IMPORTO SUPERIORE A 10.000 EURO ANNUI PUÒ ESSERE EFFETTUATA SOLO DAL 16 DEL MESE SUCCESSIVO A QUELLO DI PRESENTAZIONE DELLA DICHIARAZIONE ANNUALE O DELL’ISTANZA TRIMESTRALE

2. OBBLIGO PER I SOGGETTI CHE EFFETTUANO LA COMPENSAZIONE NEL MODELLO F24 DI CREDITI IVA SUPERIORI A 10.000 EURO ANNUI DI PRESENTARE IL MODELLO F24 MEDIANTE FISCONLINE O ENTRATEL

3. OBBLIGO DI APPOSIZIONE DEL VISTO DI CONFORMITÀ IN CASO DI UTILIZZO IN COMPENSAZIONE DI CREDITI IVA PER IMPORTI SUPERIORI A 15.000 EURO ANNUI

3

PROVVEDIMENTI ATTUATIVI E CHIARIMENTI UFFICIALI

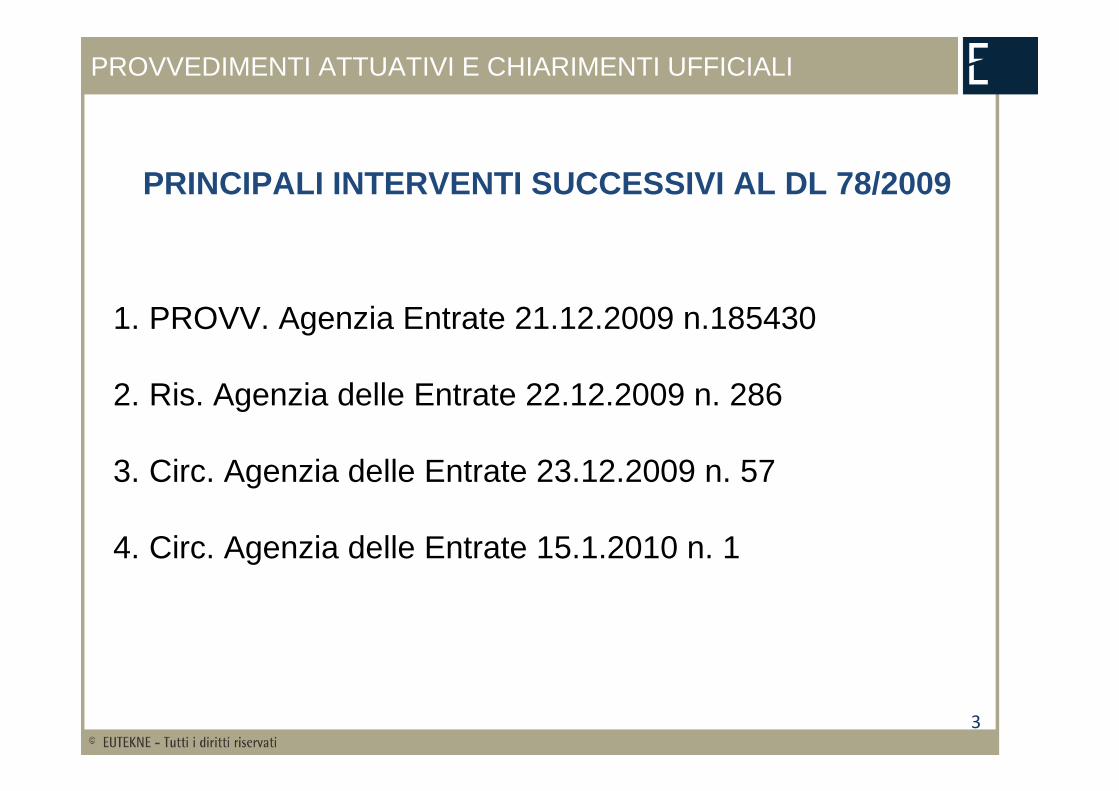

PRINCIPALI INTERVENTI SUCCESSIVI AL DL 78/2009

1. PROVV. Agenzia Entrate 21.12.2009 n.185430

2. Ris. Agenzia delle Entrate 22.12.2009 n. 286

3. Circ. Agenzia delle Entrate 23.12.2009 n. 57

4. Circ. Agenzia delle Entrate 15.1.2010 n. 1

CIRCOLARE 1/2010

CHIARIMENTI IN “ZONA CESARINI”

4

Da: ENTRATE UFFICIO STAMPA [mailto:[email protected]] Inviato: venerdì 15 gennaio 2010 19.45A: undisclosed-recipientsOggetto: COMUNICATO STAMPA CIRCOLARE COMPENSAZIONI

NORMA NORMA LUGLIO 2009LUGLIO 2009

SCADENZASCADENZALUNEDILUNEDI’’

18.01.201018.01.2010

ASPETTI GENERALI

5

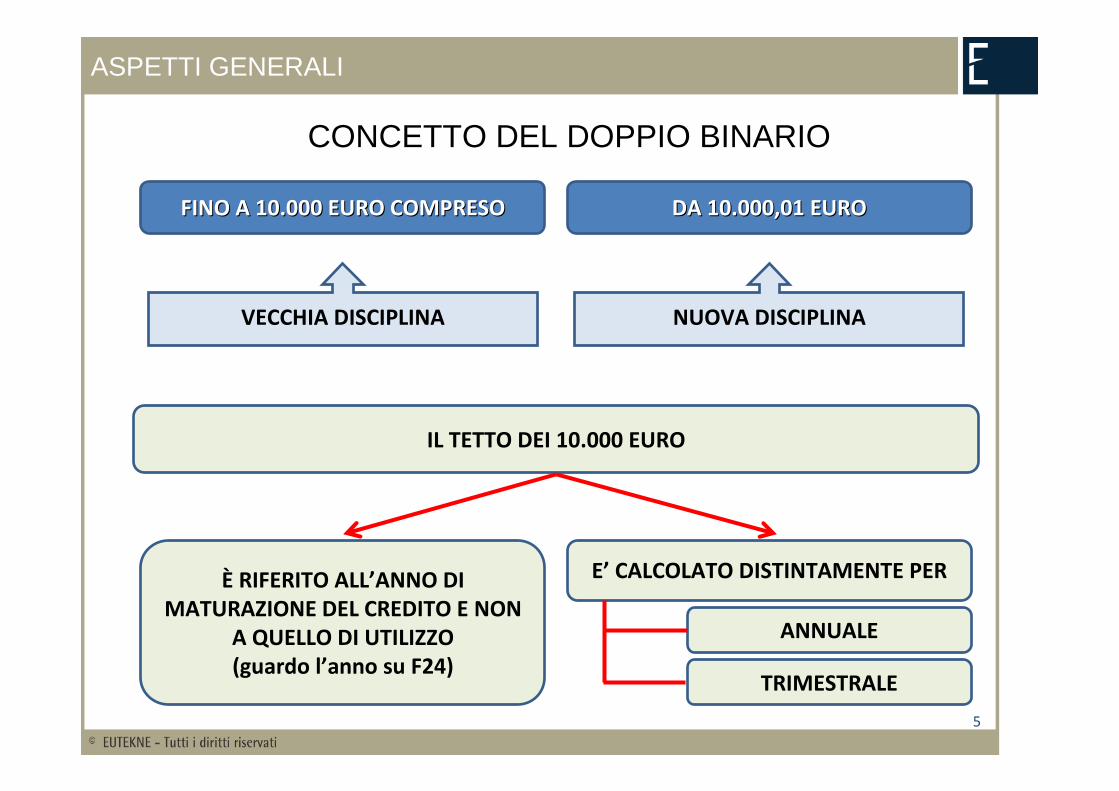

FINO A 10.000 EURO COMPRESOFINO A 10.000 EURO COMPRESO DA 10.000,01 EURODA 10.000,01 EURO

VECCHIA DISCIPLINA NUOVA DISCIPLINA

IL TETTO DEI 10.000 EURO

È RIFERITO ALL’ANNO DI MATURAZIONE DEL CREDITO E NON

A QUELLO DI UTILIZZO(guardo l’anno su F24)

E’ CALCOLATO DISTINTAMENTE PER

ANNUALE

TRIMESTRALE

CONCETTO DEL DOPPIO BINARIO

ASPETTI GENERALI

CREDITI SENZA NUOVI LIMITI

6

RESIDUO CREDITO IVA 2008(codice 6099 – 2008)

RESIDUO CREDITO IVA 1° TRIMESTRE

09(codice 6036 – 2009)

RESIDUO CREDITO IVA 2° TRIMESTRE

09(codice 6037 – 2009)

RESIDUO CREDITO IVA 3° TRIMESTRE

09(codice 6038 – 2009)

REGOLEREGOLE

NO POST DICHIARAZIONE

NO VISTO CONFORMITÀCREDITO UTILIZZATO PER COMPENSARE

ALTRA IVA (COMPENSAZIONE VERTICALE)

ASPETTI GENERALI

CREDITI COMPRESI NEL TETTO

7

REGOLE INVARIATE NUOVE REGOLE

FINO A 10.000 EURO DI UTILIZZI IN COMPENSAZIONE

DI CREDITO IVA ANNUALE 2009 E DI CREDITI IVA

TRIMESTRALI 2010 POSSIAMO USARE IMMEDIATAMENTE

OLTRE GLI IMPORTI DI 10.000 EURO DOBBIAMO OSSERVARE

LE NUOVE REGOLE

CREDITO IVA DEL 2009CREDITO IVA DEL 2009

CREDITI TRIMESTRALI DEL 2010CREDITI TRIMESTRALI DEL 2010

MODALITÀ APPLICATIVE

8

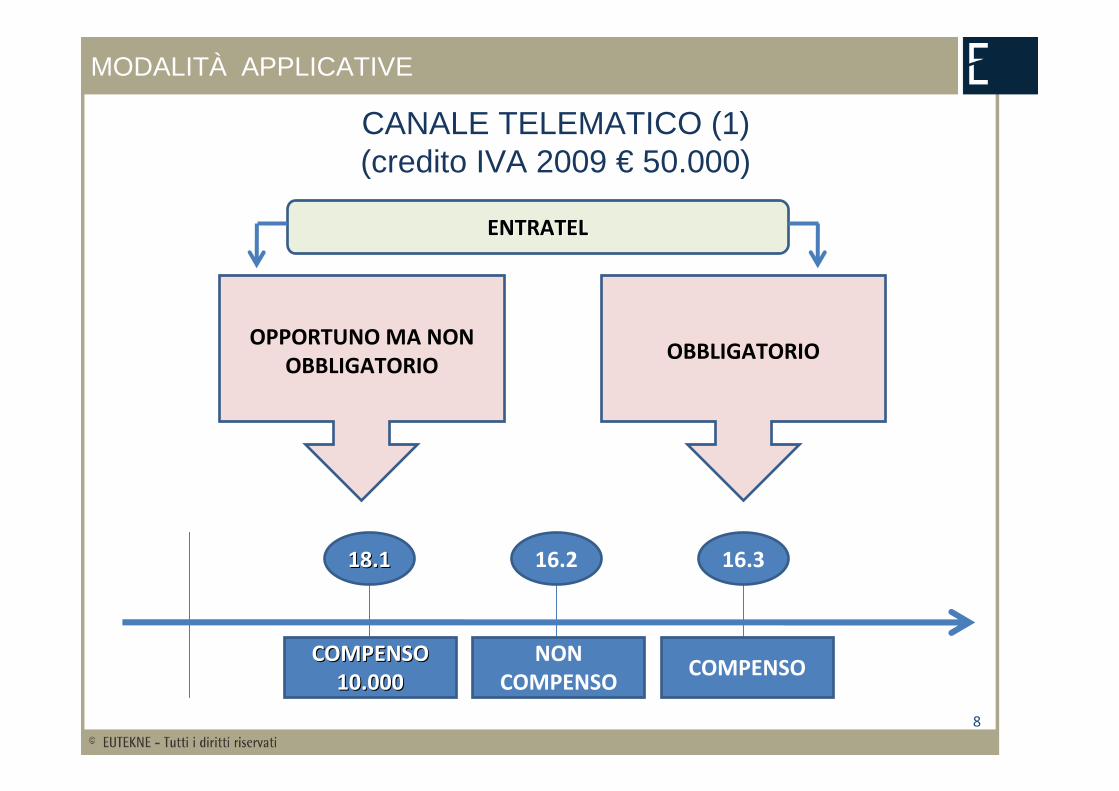

CANALE TELEMATICO (1) (credito IVA 2009 € 50.000)

18.118.1 16.2 16.3

COMPENSOCOMPENSO10.00010.000

NON COMPENSO

COMPENSO

OPPORTUNO MA NON OBBLIGATORIO

OBBLIGATORIO

ENTRATELENTRATEL

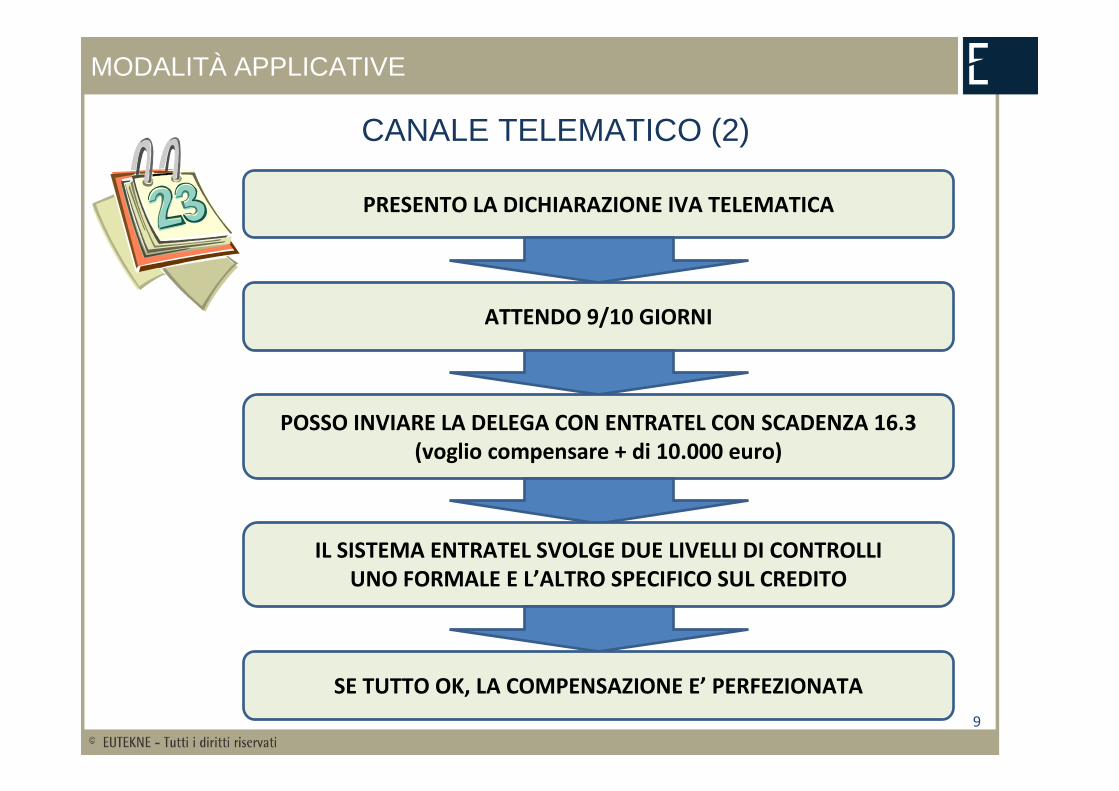

MODALITÀ APPLICATIVE

9

CANALE TELEMATICO (2)

PRESENTO LA DICHIARAZIONE IVA TELEMATICA

ATTENDO 9/10 GIORNI

POSSO INVIARE LA DELEGA CON ENTRATEL CON SCADENZA 16.3(voglio compensare + di 10.000 euro)

IL SISTEMA ENTRATEL SVOLGE DUE LIVELLI DI CONTROLLIUNO FORMALE E L’ALTRO SPECIFICO SUL CREDITO

SE TUTTO OK, LA COMPENSAZIONE E’ PERFEZIONATA

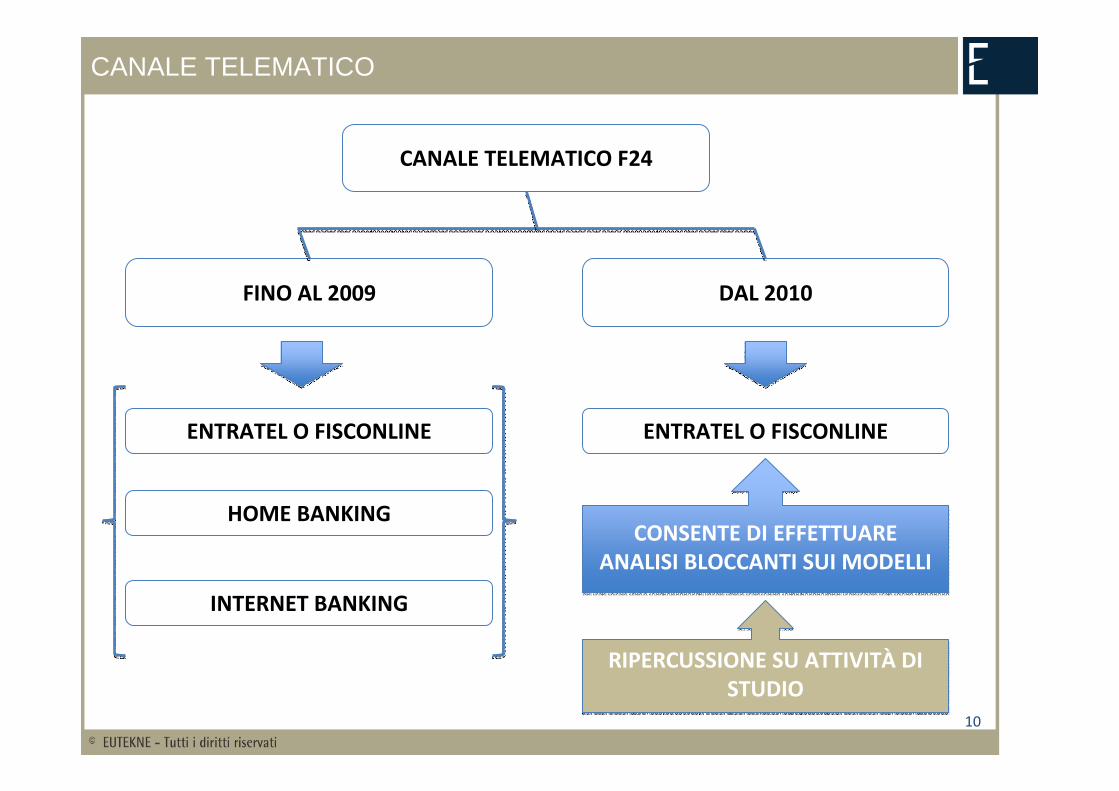

CANALE TELEMATICO

10

CANALE TELEMATICO F24

FINO AL 2009 DAL 2010

ENTRATEL O FISCONLINE

HOME BANKING

INTERNET BANKING

ENTRATEL O FISCONLINE

CONSENTE DI EFFETTUARE ANALISI BLOCCANTI SUI MODELLI

CONSENTE DI EFFETTUARE ANALISI BLOCCANTI SUI MODELLI

RIPERCUSSIONE SU ATTIVITÀ DI STUDIO

RIPERCUSSIONE SU ATTIVITÀ DI STUDIO

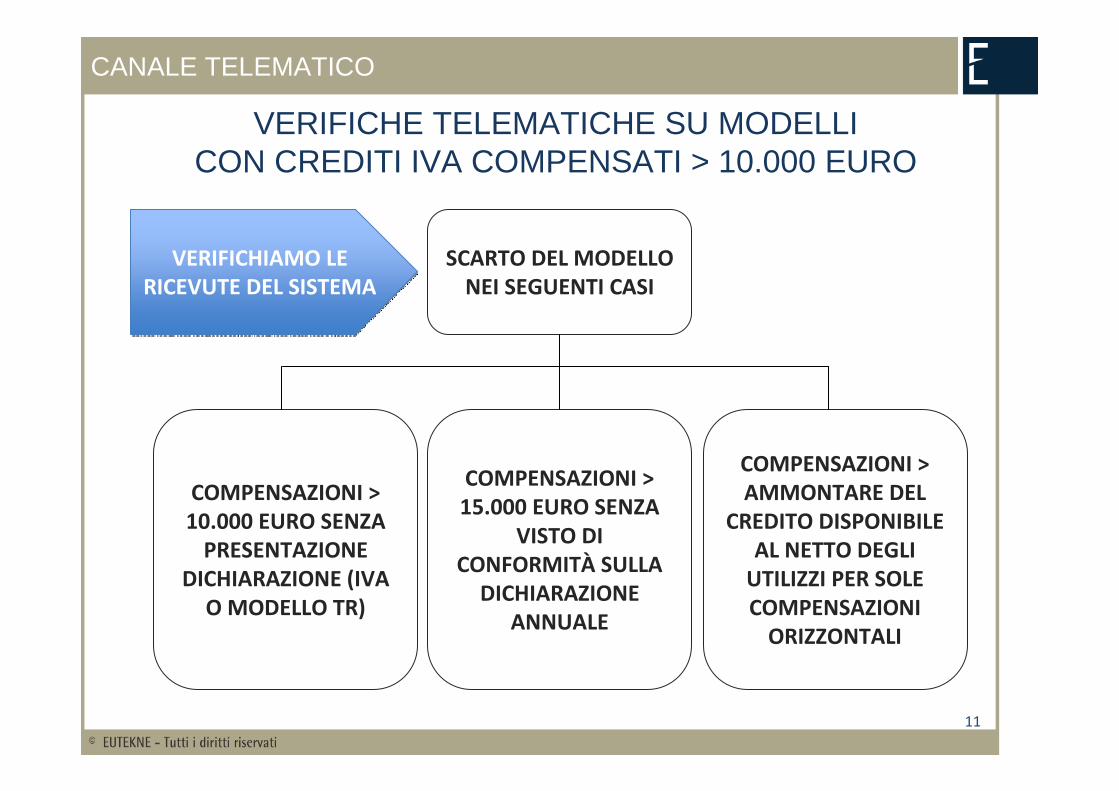

CANALE TELEMATICO

VERIFICHE TELEMATICHE SU MODELLI CON CREDITI IVA COMPENSATI > 10.000 EURO

11

COMPENSAZIONI > 15.000 EURO SENZA

VISTO DI CONFORMITÀ SULLA

DICHIARAZIONE ANNUALE

COMPENSAZIONI > 10.000 EURO SENZA

PRESENTAZIONE DICHIARAZIONE (IVA

O MODELLO TR)

COMPENSAZIONI > AMMONTARE DEL

CREDITO DISPONIBILE AL NETTO DEGLI

UTILIZZI PER SOLE COMPENSAZIONI

ORIZZONTALI

SCARTO DEL MODELLO NEI SEGUENTI CASI

VERIFICHIAMO LE RICEVUTE DEL SISTEMA

VERIFICHIAMO LE RICEVUTE DEL SISTEMA

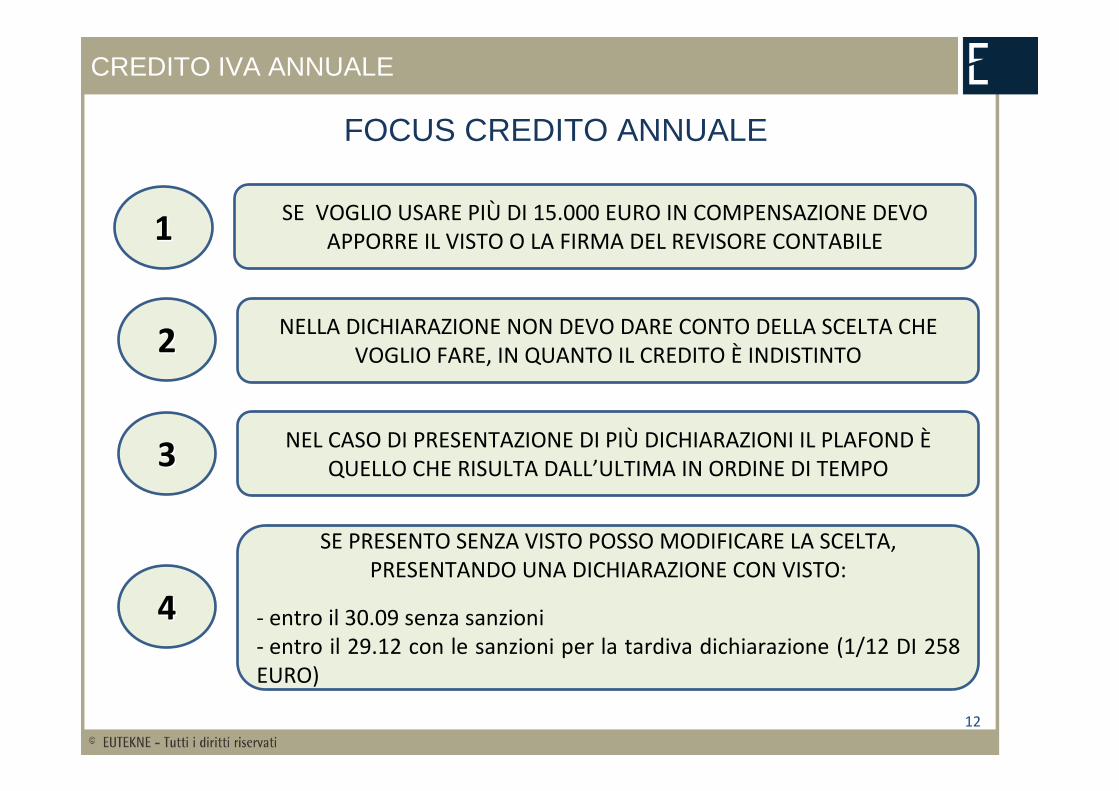

CREDITO IVA ANNUALE

12

FOCUS CREDITO ANNUALE

11SE VOGLIO USARE PIÙ DI 15.000 EURO IN COMPENSAZIONE DEVO

APPORRE IL VISTO O LA FIRMA DEL REVISORE CONTABILE

22NELLA DICHIARAZIONE NON DEVO DARE CONTO DELLA SCELTA CHE

VOGLIO FARE, IN QUANTO IL CREDITO È INDISTINTO

33NEL CASO DI PRESENTAZIONE DI PIÙ DICHIARAZIONI IL PLAFOND È

QUELLO CHE RISULTA DALL’ULTIMA IN ORDINE DI TEMPO

44

SE PRESENTO SENZA VISTO POSSO MODIFICARE LA SCELTA, PRESENTANDO UNA DICHIARAZIONE CON VISTO:

- entro il 30.09 senza sanzioni- entro il 29.12 con le sanzioni per la tardiva dichiarazione (1/12 DI 258 EURO)

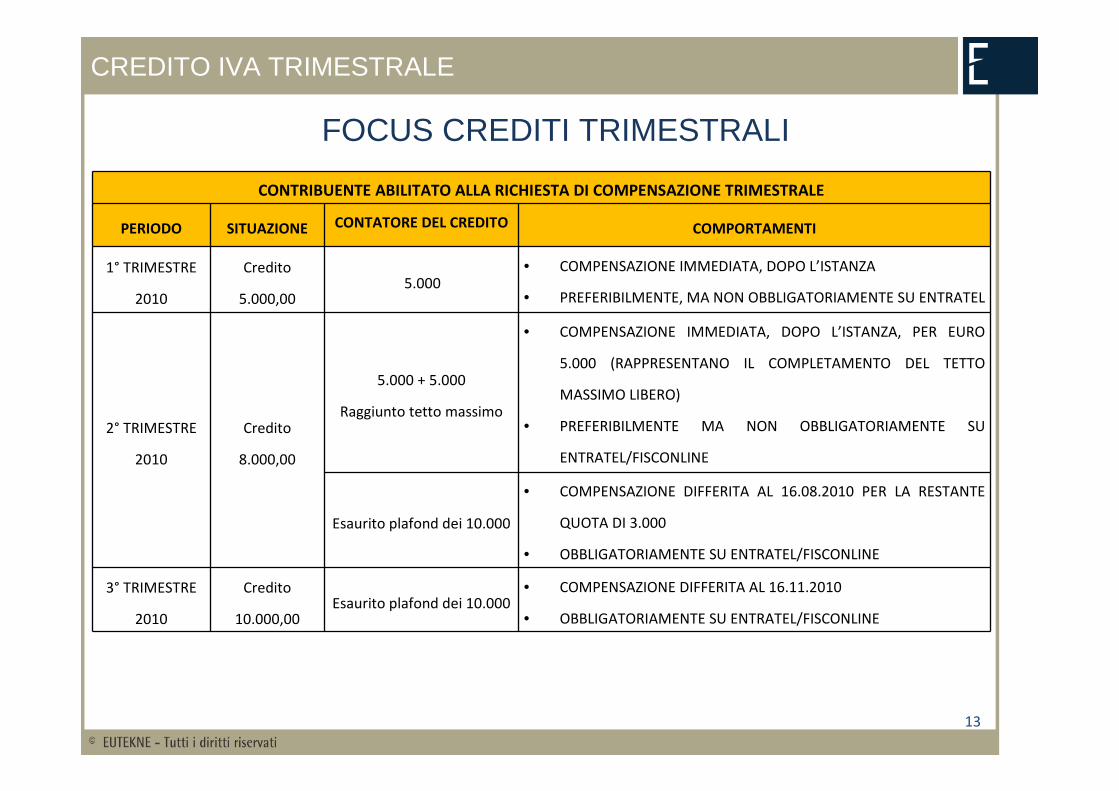

CREDITO IVA TRIMESTRALE

13

FOCUS CREDITI TRIMESTRALI

CONTRIBUENTE ABILITATO ALLA RICHIESTA DI COMPENSAZIONE TRIMESTRALE

PERIODO SITUAZIONE CONTATORE DEL CREDITO COMPORTAMENTI

1° TRIMESTRE

2010

Credito

5.000,005.000

• COMPENSAZIONE IMMEDIATA, DOPO L’ISTANZA

• PREFERIBILMENTE, MA NON OBBLIGATORIAMENTE SU ENTRATEL

2° TRIMESTRE

2010

Credito

8.000,00

5.000 + 5.000

Raggiunto tetto massimo

• COMPENSAZIONE IMMEDIATA, DOPO L’ISTANZA, PER EURO

5.000 (RAPPRESENTANO IL COMPLETAMENTO DEL TETTO

MASSIMO LIBERO)

• PREFERIBILMENTE MA NON OBBLIGATORIAMENTE SU

ENTRATEL/FISCONLINE

Esaurito plafond dei 10.000

• COMPENSAZIONE DIFFERITA AL 16.08.2010 PER LA RESTANTE

QUOTA DI 3.000

• OBBLIGATORIAMENTE SU ENTRATEL/FISCONLINE

3° TRIMESTRE

2010

Credito

10.000,00Esaurito plafond dei 10.000

• COMPENSAZIONE DIFFERITA AL 16.11.2010

• OBBLIGATORIAMENTE SU ENTRATEL/FISCONLINE

VISTO DI CONFORMITÀ

14

CERTIFICAZIONI ESISTENZA CREDITO

VISTO DI CONFORMITÀSPECIFICA SOTTOSCRIZIONE

ORGANO CONTROLLO CONTABILE

CREDITI ANNUALI IVA

DI IMPORTO SUPERIORE A 15.000 EURO ANNUI

REQUISITI

ADEMPIMENTI PRELIMINARI

CONTROLLI

SOLO CONTROLLI

VISTO DI CONFORMITÀ

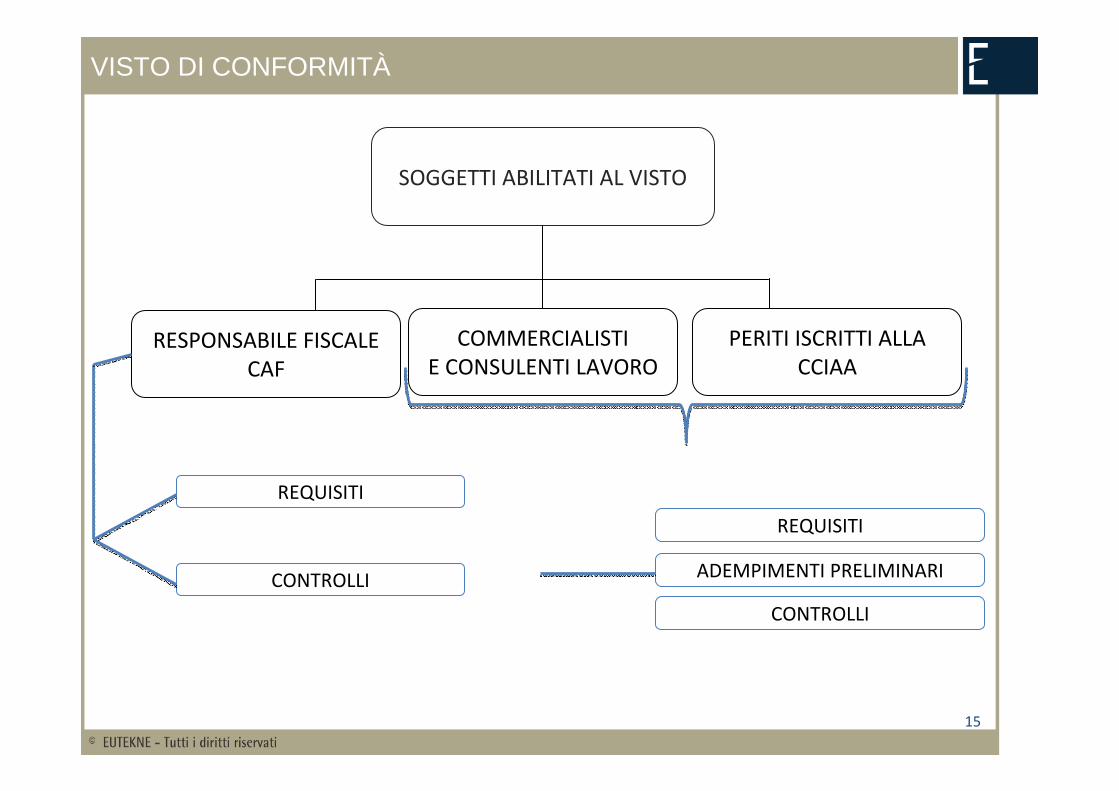

15

SOGGETTI ABILITATI AL VISTO

RESPONSABILE FISCALE CAF

COMMERCIALISTI E CONSULENTI LAVORO

PERITI ISCRITTI ALLA CCIAA

REQUISITI

CONTROLLI

REQUISITI

ADEMPIMENTI PRELIMINARI

CONTROLLI

VISTO DI CONFORMITÀ

16

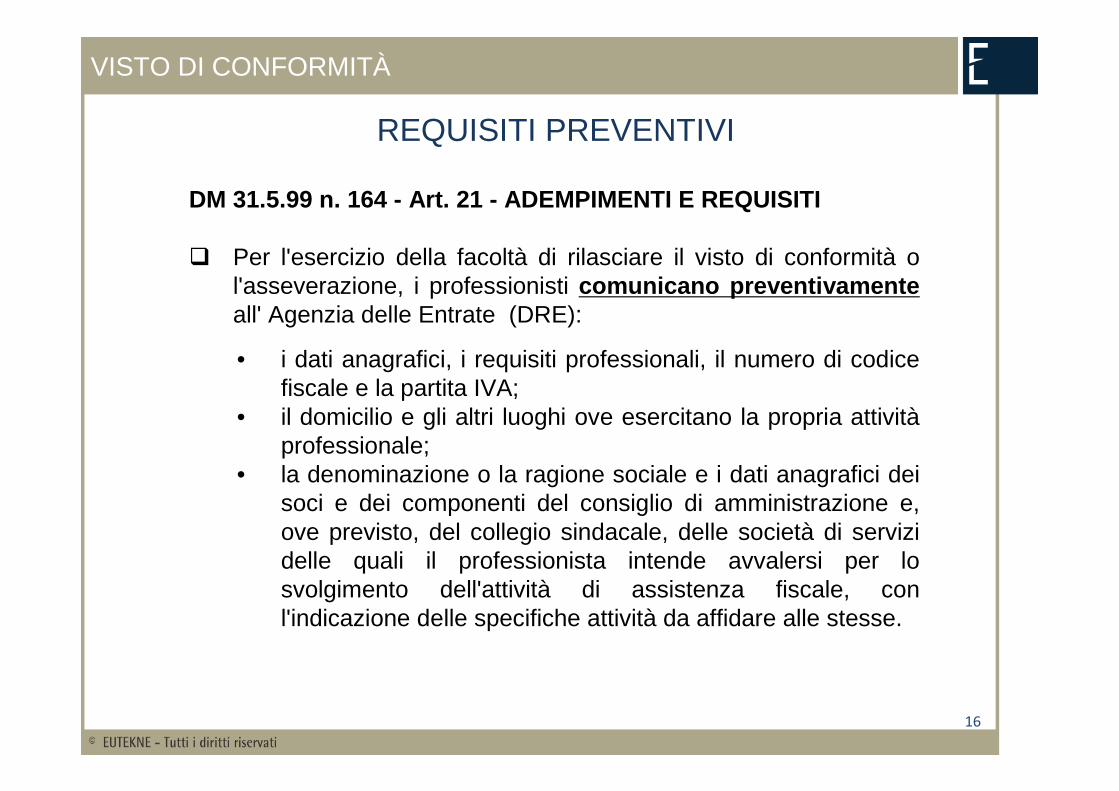

REQUISITI PREVENTIVI

DM 31.5.99 n. 164 - Art. 21 - ADEMPIMENTI E REQUISITI

� Per l'esercizio della facoltà di rilasciare il visto di conformità o l'asseverazione, i professionisti comunicano preventivamente all' Agenzia delle Entrate (DRE):

• i dati anagrafici, i requisiti professionali, il numero di codice fiscale e la partita IVA;

• il domicilio e gli altri luoghi ove esercitano la propria attivitàprofessionale;

• la denominazione o la ragione sociale e i dati anagrafici dei soci e dei componenti del consiglio di amministrazione e, ove previsto, del collegio sindacale, delle società di servizi delle quali il professionista intende avvalersi per lo svolgimento dell'attività di assistenza fiscale, con l'indicazione delle specifiche attività da affidare alle stesse.

VISTO DI CONFORMITÀ

17

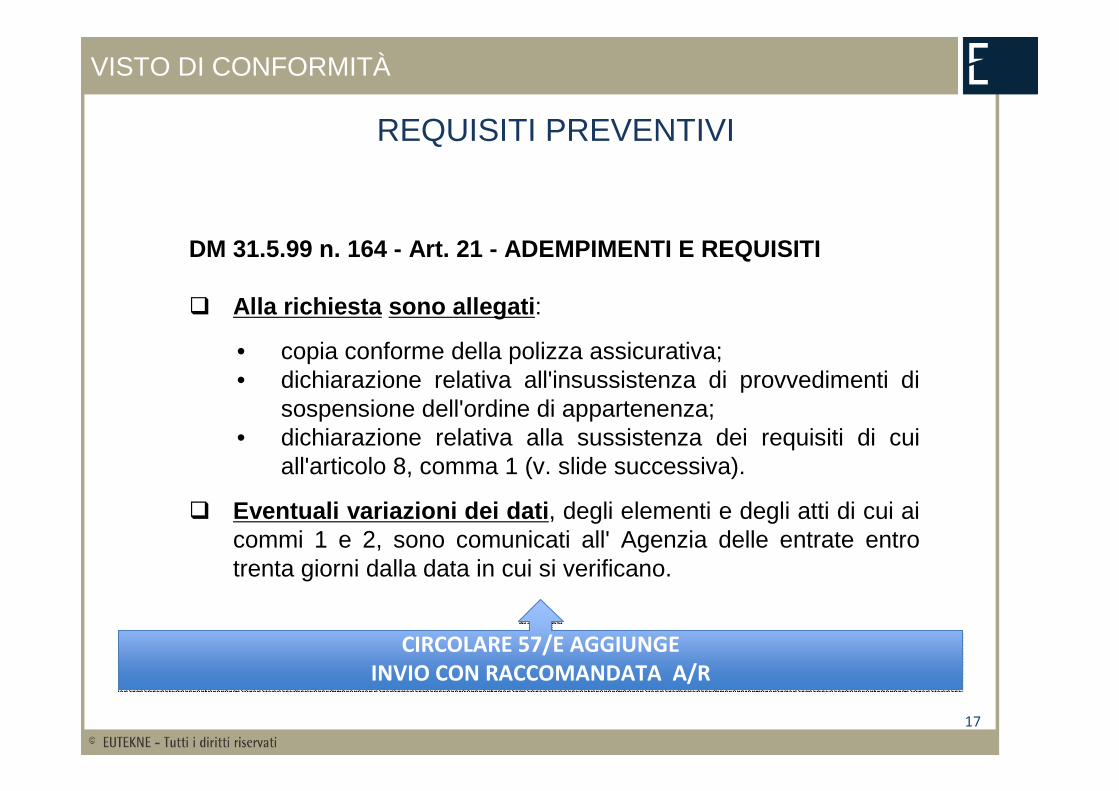

REQUISITI PREVENTIVI

DM 31.5.99 n. 164 - Art. 21 - ADEMPIMENTI E REQUISITI

� Alla richiesta sono allegati :

• copia conforme della polizza assicurativa;• dichiarazione relativa all'insussistenza di provvedimenti di

sospensione dell'ordine di appartenenza;• dichiarazione relativa alla sussistenza dei requisiti di cui

all'articolo 8, comma 1 (v. slide successiva).

� Eventuali variazioni dei dati , degli elementi e degli atti di cui ai commi 1 e 2, sono comunicati all' Agenzia delle entrate entro trenta giorni dalla data in cui si verificano.

CIRCOLARE 57/E AGGIUNGEINVIO CON RACCOMANDATA A/R

CIRCOLARE 57/E AGGIUNGEINVIO CON RACCOMANDATA A/R

VISTO DI CONFORMITÀ

18

COMUNICAZIONE PER STUDI ASSOCIATI

CIRC. AGENZIA DELLE ENTRATE 6.4.2006 N. 13 E 23.12. 2009 N. 57

Nel caso in cui il professionista abilitato eserciti l'attività di assistenza fiscale nell'ambito di una associazione professionale di cui all'art. 5 co. 3 lett.c) del TUIR, nella predetta comunicazione dovranno essere indicati, oltre ai dati del singolo professionista, anche quelli dell'associazione di cui il medesimo fa parte .

IL VISTO VIENE SEMPRE APPOSTO A TITOLO PERSONALE E MAI DALLA ASSOCIAZIONE PROFESSIONALE

IL VISTO VIENE SEMPRE APPOSTO A TITOLO PERSONALE E MAI DALLA ASSOCIAZIONE PROFESSIONALE

VISTO DI CONFORMITÀ

19

REQUISITI SOGGETTIVI

DM 31.5.99 n. 164 - Art. 8 - REQUISITI SOGGETTIVI� Dichiarazione di sussistenza dei seguenti requisiti soggettivi:

• non aver riportato condanne, anche non definitive, o sentenze emesse ai sensi dell' articolo 444 del codice di procedura penale per reati finanziari;

• non aver procedimenti penali pendenti nella fase del giudizio per reati finanziari;

• non aver commesso violazioni gravi e ripetute, per loro natura ed entità, alle disposizioni in materia di imposte sui redditi e sul valore aggiunto;

• non trovarsi in una delle condizioni previste dall'articolo 15, comma 1, della legge 19 marzo 1990, n. 55, come sostituito dall'articolo 1 della legge 18 gennaio 1992, n. 16 (ANTIMAFIA).

SITUAZIONI CHE PRECLUDONO CANDIDATURA ALLE ELEZIONI REGIONALI, PROVINCIALI O COMUNALI

SITUAZIONI CHE PRECLUDONO CANDIDATURA ALLE ELEZIONI REGIONALI, PROVINCIALI O COMUNALI

VISTO DI CONFORMITÀ

20

POLIZZA A GARANZIADM 31.5.99 n. 164 - Art. 22 - GARANZIE

� I professionisti ed i certificatori stipulano una polizza di assicurazione della responsabilità civile, con massimale adeguato al numero dei contribuenti assistiti, nonché al numero dei visti di conformità, delle asseverazioni e delle certificazioni tributarie rilasciati e, comunque, non inferiore a due miliardi di lire (1.032.913,80), al fine di garantire ai propri clienti il risarcimento dei danni eventualmente provocati dall'attivitàprestata.

� Le imprese di assicurazione danno immediata comunicazione all'Agenzia delle Entrate di ogni circostanza che comporti il venir meno della garanzia assicurativa.

VISTO DI CONFORMITÀ

21

POLIZZA A GARANZIA (CIRC. 57/2009)� La copertura assicurativa deve riferirsi alla prestazione dell’assistenza

fiscale mediante apposizione del visto di conformità sulle dichiarazioni , ai sensi dell’articolo 35 del d.lgs. n. 241 del 9 luglio 1997, senza alcuna limitazione della garanzia ad un solo specifico modello di dichiarazione.

� Il massimale della polizza, come stabilito dall’articolo 6 del decreto n. 164 del 1999, deve essere adeguato al numero dei contribuenti assistiti, nonché al numero dei visti di conformità, delle asseverazioni e delle certificazioni tributarie rilasciati, e comunque, non deve essere inferiore a euro 1.032.913,80.

� La copertura assicurativa non deve contenere franchigie o scoperti in quanto non garantiscono la totale copertura degli eventuali danni subiti dal contribuente, salvo il caso in cui la società assicuratrice si impegni espressamente a risarcire il terzo danneggiato, riservandosi la facoltà di rivalersi successivamente sull’assicurato per l’importo rientrante in franchigia.

� La polizza assicurativa deve prevedere, per gli errori commessi nel periodo di validità della polizza stessa, il totale risarcimento del danno denunciato nei cinque anni successivi alla scadenza del contratto, indipendentemente dalla causa che ha determinato la cessazione del rapporto assicurativo.

VISTO DI CONFORMITÀ

22

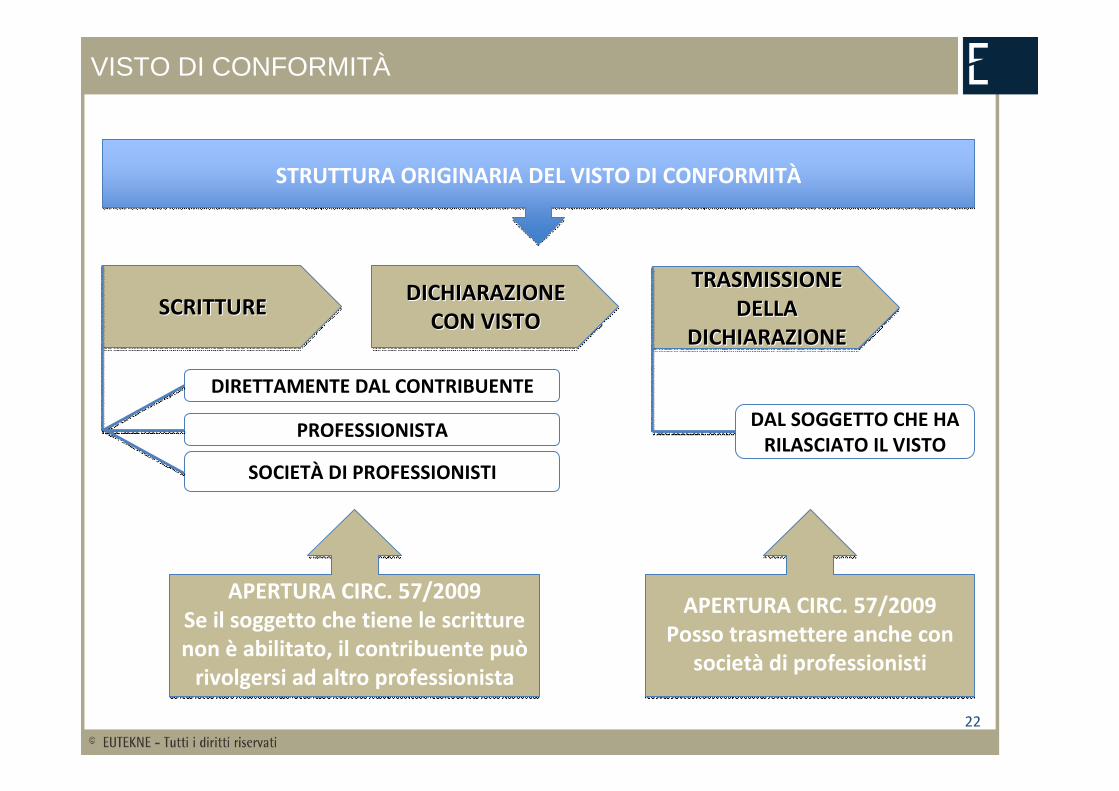

STRUTTURA ORIGINARIA DEL VISTO DI CONFORMITÀSTRUTTURA ORIGINARIA DEL VISTO DI CONFORMITÀ

SCRITTURE SCRITTURE SCRITTURE DICHIARAZIONE CON VISTO

DICHIARAZIONE DICHIARAZIONE CON VISTOCON VISTO

TRASMISSIONE DELLA

DICHIARAZIONE

TRASMISSIONE TRASMISSIONE DELLA DELLA

DICHIARAZIONEDICHIARAZIONE

DIRETTAMENTE DAL CONTRIBUENTE

PROFESSIONISTA

SOCIETÀ DI PROFESSIONISTI

DAL SOGGETTO CHE HA RILASCIATO IL VISTO

APERTURA CIRC. 57/2009Se il soggetto che tiene le scritture non è abilitato, il contribuente può

rivolgersi ad altro professionista

APERTURA CIRC. 57/2009Se il soggetto che tiene le scritture non è abilitato, il contribuente può

rivolgersi ad altro professionista

APERTURA CIRC. 57/2009Posso trasmettere anche con

società di professionisti

APERTURA CIRC. 57/2009Posso trasmettere anche con

società di professionisti

VISTO DI CONFORMITÀ

23

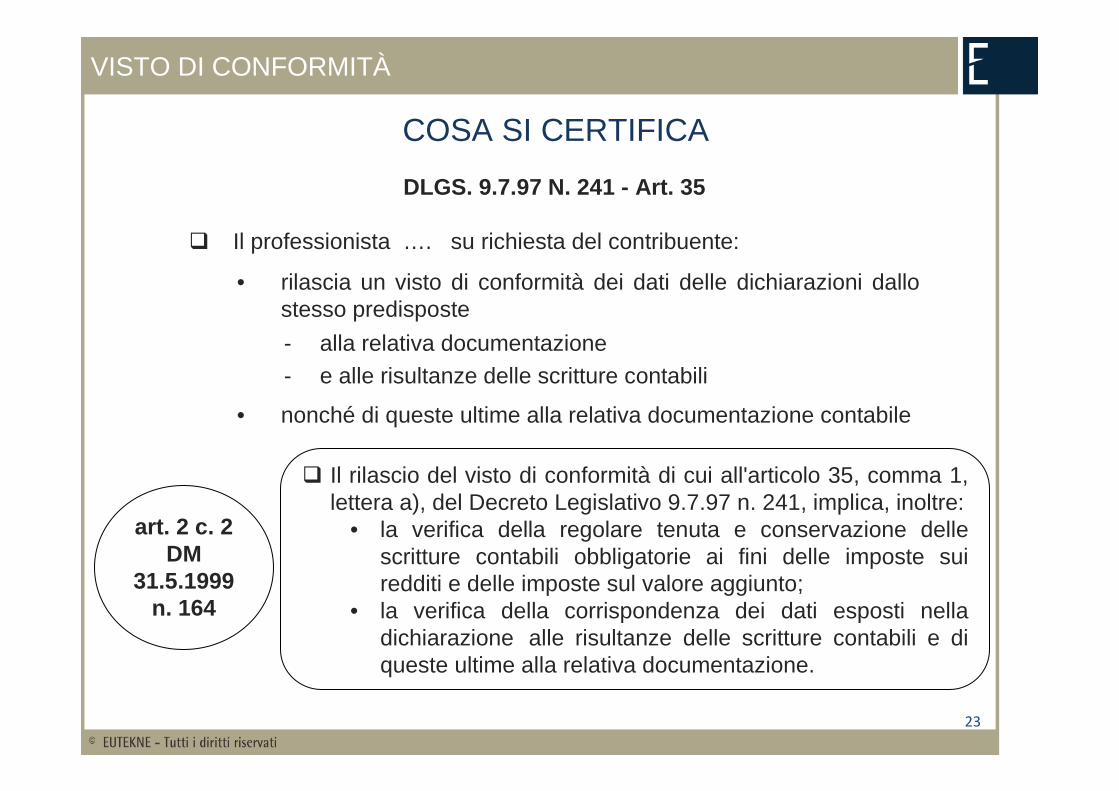

COSA SI CERTIFICA

DLGS. 9.7.97 N. 241 - Art. 35

� Il professionista …. su richiesta del contribuente:

• rilascia un visto di conformità dei dati delle dichiarazioni dallo stesso predisposte

- alla relativa documentazione- e alle risultanze delle scritture contabili

• nonché di queste ultime alla relativa documentazione contabile

� Il rilascio del visto di conformità di cui all'articolo 35, comma 1, lettera a), del Decreto Legislativo 9.7.97 n. 241, implica, inoltre:

• la verifica della regolare tenuta e conservazione delle scritture contabili obbligatorie ai fini delle imposte sui redditi e delle imposte sul valore aggiunto;

• la verifica della corrispondenza dei dati esposti nella dichiarazione alle risultanze delle scritture contabili e di queste ultime alla relativa documentazione.

art. 2 c. 2 DM

31.5.1999n. 164

VISTO DI CONFORMITÀ

24

C.M. 17.6.99 n. 134/E, § 3.1

� La verifica della regolare tenuta e conservazione delle scritture contabili obbligatorie ai fini delle imposte sui redditi e dell'imposta sul valore aggiunto.

SCRITTURE IVA

ESISTENZA

AGGIORNAMENTO

CONFORMITÀ

VISTO DI CONFORMITÀ

25

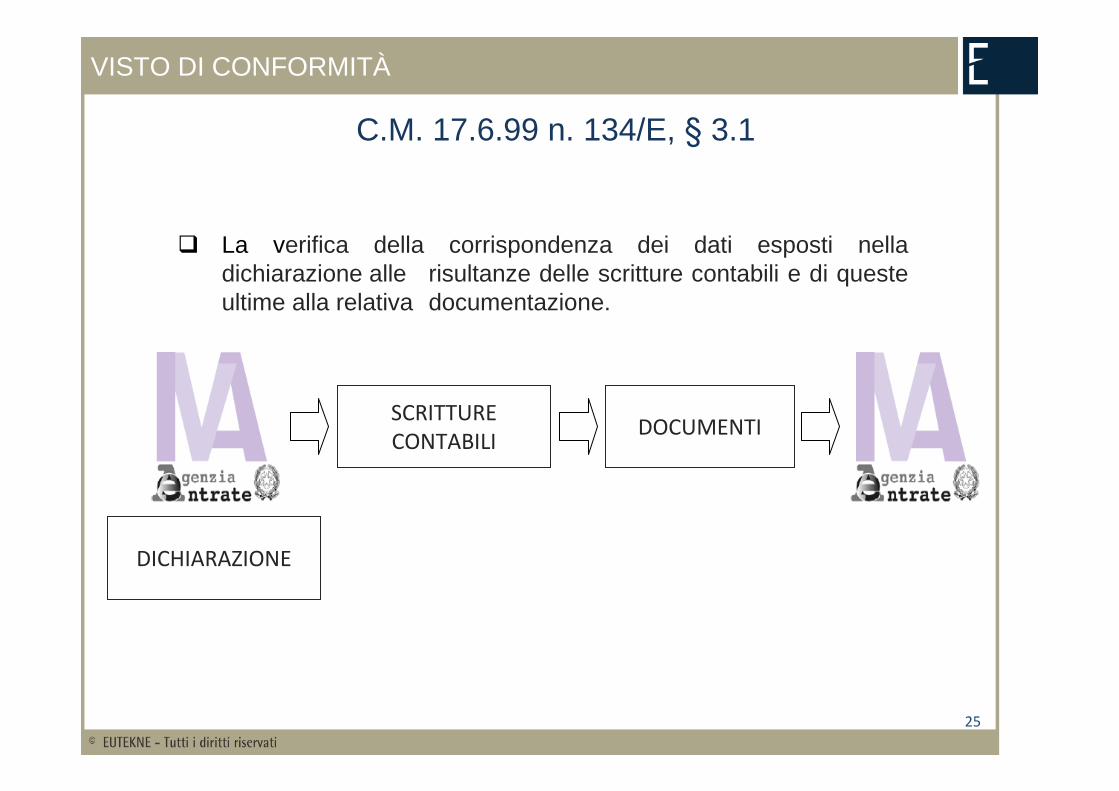

C.M. 17.6.99 n. 134/E, § 3.1

� La verifica della corrispondenza dei dati esposti nella dichiarazione alle risultanze delle scritture contabili e di queste ultime alla relativa documentazione.

DICHIARAZIONE

SCRITTURE CONTABILI

DOCUMENTI

VISTO DI CONFORMITÀ

26

C.M. 17.6.99 n. 134/E, § 3.1

� Tale verifica non comporta valutazioni di merito , ma il solo riscontro formale della loro corrispondenza , in ordine all'ammontare delle:

• componenti positive

• componenti negative

relative all'attività di impresa esercitata e rilevanti ai fini delle IIDD, IVA, IRAP, RITENUTE.

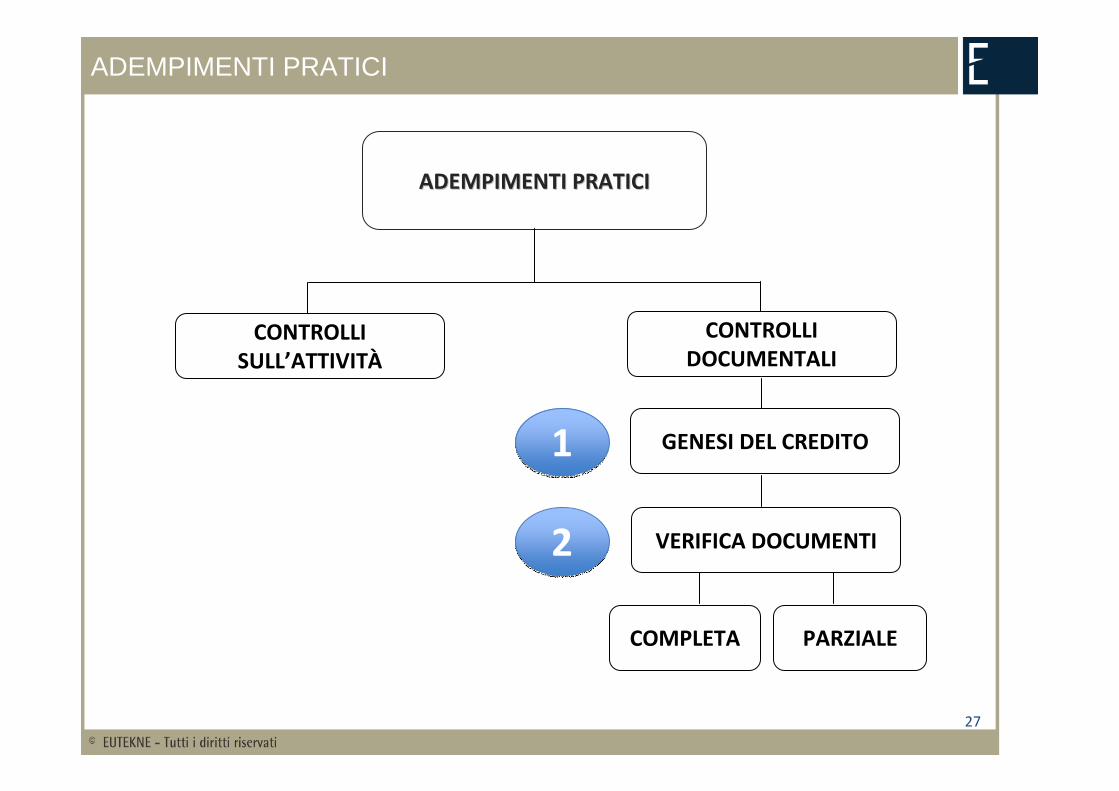

ADEMPIMENTI PRATICI

27

ADEMPIMENTI PRATICIADEMPIMENTI PRATICI

CONTROLLI SULL’ATTIVITÀ

CONTROLLI DOCUMENTALI

GENESI DEL CREDITO

VERIFICA DOCUMENTI

COMPLETA PARZIALE

11

22

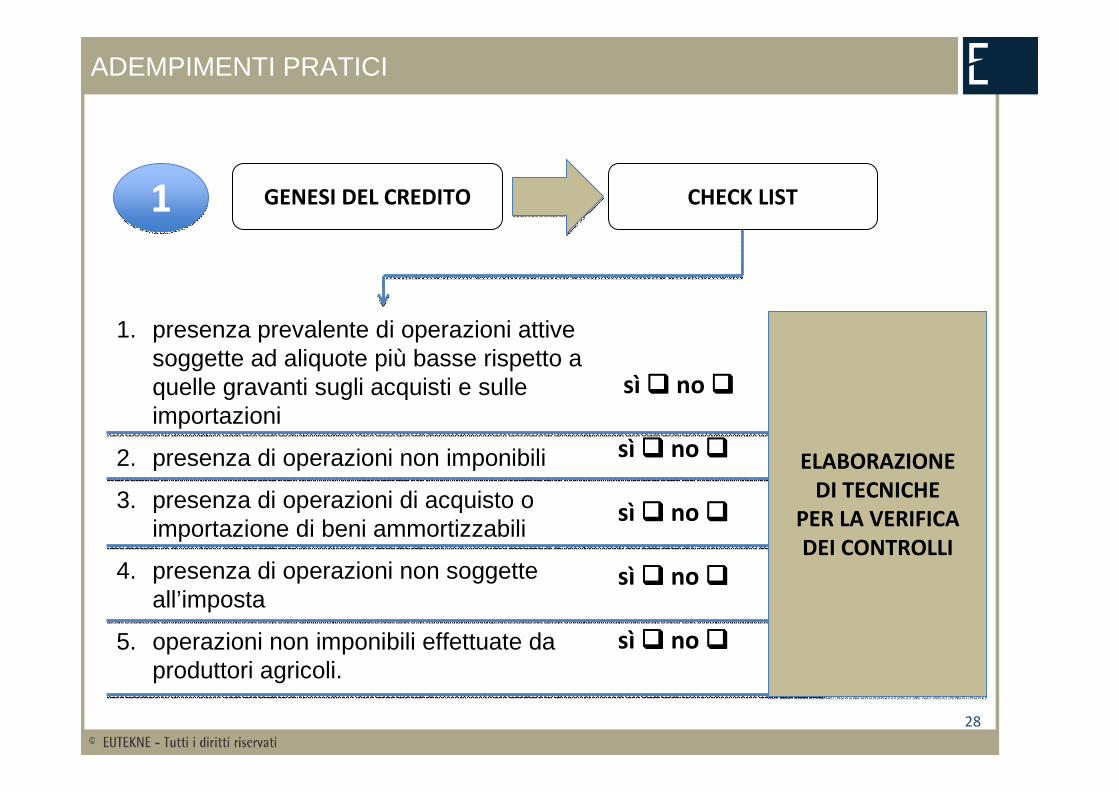

ADEMPIMENTI PRATICI

28

GENESI DEL CREDITO CHECK LIST

1. presenza prevalente di operazioni attive soggette ad aliquote più basse rispetto a quelle gravanti sugli acquisti e sulle importazioni

2. presenza di operazioni non imponibili

3. presenza di operazioni di acquisto o importazione di beni ammortizzabili

4. presenza di operazioni non soggette all’imposta

5. operazioni non imponibili effettuate da produttori agricoli.

sì ���� no ����

sì ���� no ����

sì ���� no ����

sì ���� no ����

sì ���� no ����

ELABORAZIONEDI TECNICHE

PER LA VERIFICA DEI CONTROLLI

ELABORAZIONEDI TECNICHE

PER LA VERIFICA DEI CONTROLLI

11

ADEMPIMENTI PRATICI

29

VERIFICA DOCUMENTI

CONTROLLO COMPLETO

AMMONTARE DEL CREDITO CHE SI INTENDE UTILIZZARE IN COMPENSAZIONE

CREDITO DELL’ANNO

ECCEDENZA ANNO PRIMA

PARI O SUPERIORE AL VOLUME D’AFFARI

INFERIORE AL VOLUME D’AFFARI

TUTTI I DOCUMENTI DELL’ANNO

CONTROLLO PARZIALE

SOLO FATTURE DI ACQUISTO CON IVA SUPERIORE AL 10% DEL TOTALE

IVA DETRATTA NELL’ANNO

22

ADEMPIMENTI PRATICI

30

CONSERVAZIONE DOCUMENTICONSERVAZIONE DOCUMENTI

CHECK LIST FATTURE CONTROLLATE

PROVA ALLPROVA ALL’’AGENZIA DI AVERE AGENZIA DI AVERE SVOLTO DILIGENTEMENTE I SVOLTO DILIGENTEMENTE I

CONTROLLI PREVISTICONTROLLI PREVISTI

ADEMPIMENTI PRATICI

31

CHECK LIST CNDCEC

A - CONTROLLI PRELIMINARI (DA CIRC. 57/2009)

1Codice attività corrispondente con quello risultante dalla documentazione contabile

2Aliquota media sulle operazioni attive (vendite) inferiore a quella sulle operazioni passive (acquisti)

3 Presenza di operazioni non imponibili

4 Presenza di operazioni di acquisto o importazione di beni ammortizzabili

5 Presenza di operazioni non soggette all'imposta

6 Presenza di operazioni non imponibili effettuate da produttori agricoli

7Presenza di credito IVA da utilizzare in compensazione (rigo VX5) superiore al volume d'affari (rigo VE40)

8Controllo delle sole fatture di acquisto con IVA detratta superiore al 10% di rigo VF57

ADEMPIMENTI PRATICI

32

CHECK LIST CNDCEC

B - CONTROLLI SUCCESSIVI (CONSIGLIATI DA CNDCEC)

1 Il soggetto è esportatore abituale?

2 Il soggetto è una società non operativa?

3 Importo IVA dovuta/credito da Mod. IVA 2009 (rigo VL38/39)

4 Contabilità iva manuale o meccanografica?

5I registri risultano regolarmente tenuti in base alla normativa vigente e sono formalmente conformi ad essa ?

6Se i registri sono meccanografici la stampa è già stata fatta in versione definitiva?

7 Le liquidazioni risultano stampate/trascritte?

8Per le liquidazioni a debito, sono stati verificati i relativi Modelli F24 di versamento ?

ADEMPIMENTI PRATICI

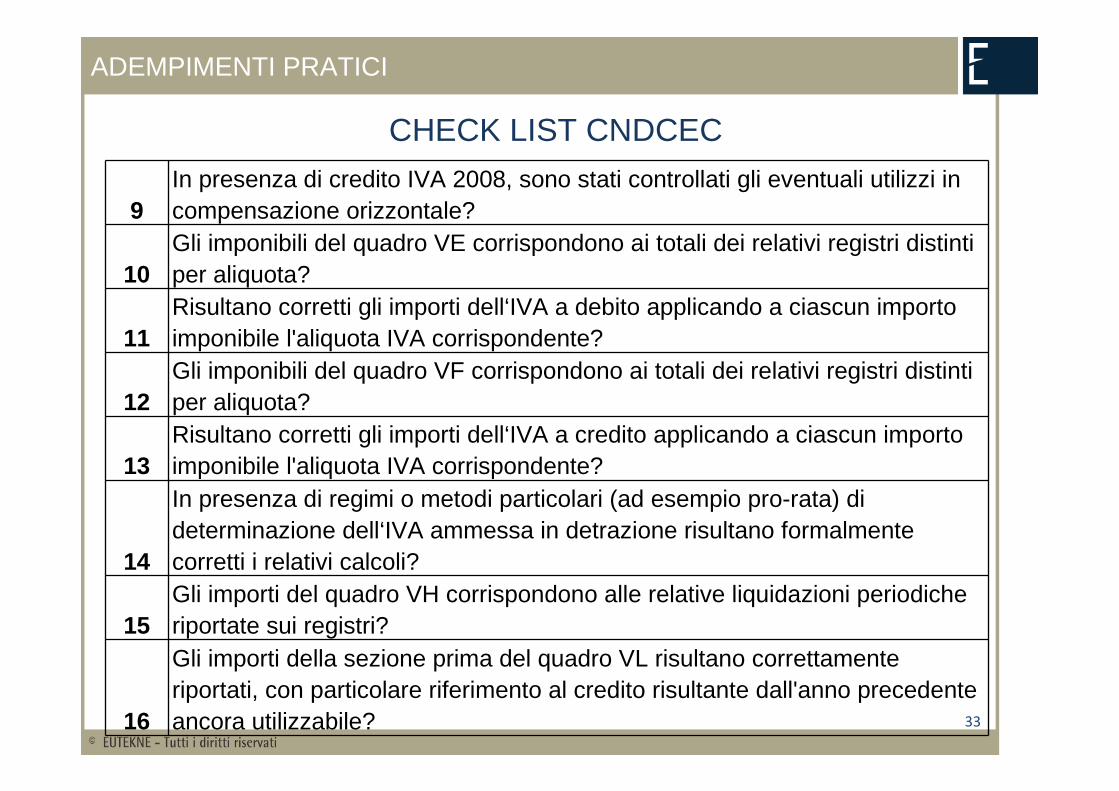

33

CHECK LIST CNDCEC

9In presenza di credito IVA 2008, sono stati controllati gli eventuali utilizzi in compensazione orizzontale?

10Gli imponibili del quadro VE corrispondono ai totali dei relativi registri distinti per aliquota?

11Risultano corretti gli importi dell‘IVA a debito applicando a ciascun importo imponibile l'aliquota IVA corrispondente?

12Gli imponibili del quadro VF corrispondono ai totali dei relativi registri distinti per aliquota?

13Risultano corretti gli importi dell‘IVA a credito applicando a ciascun importo imponibile l'aliquota IVA corrispondente?

14

In presenza di regimi o metodi particolari (ad esempio pro-rata) di determinazione dell‘IVA ammessa in detrazione risultano formalmente corretti i relativi calcoli?

15Gli importi del quadro VH corrispondono alle relative liquidazioni periodiche riportate sui registri?

16

Gli importi della sezione prima del quadro VL risultano correttamente riportati, con particolare riferimento al credito risultante dall'anno precedente ancora utilizzabile?

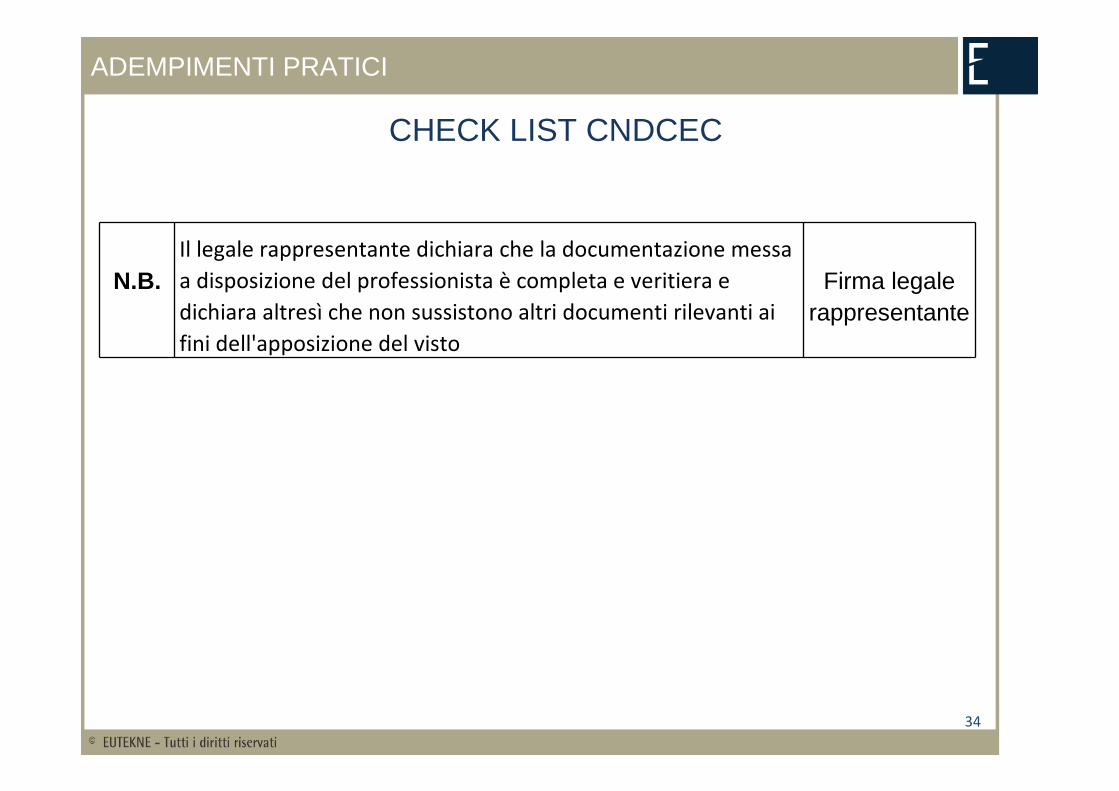

ADEMPIMENTI PRATICI

34

CHECK LIST CNDCEC

N.B.Il legale rappresentante dichiara che la documentazione messa

a disposizione del professionista è completa e veritiera e

dichiara altresì che non sussistono altri documenti rilevanti ai

fini dell'apposizione del visto

Firma legale rappresentante