Nuovi strumenti per lo studio del ciclo economico - unibg.it · do i movimenti comuni ai diversi...

26

Nuovi strumenti per lo studio del ciclo economico Matteo M. Pelagatti Dipartimento di Statistica Università degli Studi di Milano-Bicocca [email protected] Bergamo, 10 maggio 2004

Transcript of Nuovi strumenti per lo studio del ciclo economico - unibg.it · do i movimenti comuni ai diversi...

Nuovi strumenti per lo studio del cicloeconomico

Matteo M. PelagattiDipartimento di Statistica

Università degli Studi di [email protected]

Bergamo, 10 maggio 2004

Due lavori

1. Ciclo macroeconomico e cicli settoriali: un nuovo approccio basatosui modelli strutturali.(Settembre 2004, Volume Studi in ricordo di Marco Martini).

2. Modelli VAR a regimi markoviani con matrice di transizione dipen-dente dalla durata dello stato: applicazione al ciclo economico ita-liano .(OxMetrics Conference, Londra 2003; sottoposto all’Econometrics Jour-nal; software DDMSVAR liberamente scaricabile da:www.statistica.unimib.it/utenti/p matteo)

1

Motivazione

• È efficiente un politica anti-ciclica “spalmata” sull’intera economia?

• Cogliere per tempo le diverse dinamiche che contraddistinguono i setto-ri è utile anche per organizzare la formazione professionale in mododa “convertire” le professionalità di un settore in declino verso settori increscita.

• Interpretazione pasinettiana dei cicli economici: generati dai diversitassi di crescita settoriali e dalla non fluidità delle risorse nel trasferirsida un settore all’altro.

2

Finalità

• Costruire un indicatore congiunturale per l’intera economia estraen-do i movimenti comuni ai diversi settori alle frequenze del cicloeconomico (banda 1.5 – 8 anni circa).

• Costruire indicatori congiunturali settoriali al netto del ciclo comune.

• Costruire indicatori strutturali (trend) settoriali.

3

Approccio

Si è utilizzato l’approccio dei modelli strutturali alla A.C. Harvey nellasua versione più aggiornata.

⇓Il modello a componenti non osservabili deve essere coerente da due puntidi vista:

1. le componenti e la loro somma devono essere ben specificate dal puntodi vista economico (integrazione massima 2, ciclo stazionario);

2. i filtri MSE-ottimali corrispondenti alle componenti devono avere buoneproprietà spettrali (il filtro del ciclo deve avere un guadagno alto nellabanda corrispondente a 1.5 – 8 anni).

4

Le componenti

Sono i processi stocastici a cui corrispondono i filtri (passa bassoe passa banda) MSE-ottimali di Butterworth generalizzati (che possonoapprossimare arbitrariamene bene i filtri ideali).

Trend stocastico di ordine m

µ1,t = µ1,t−1 + ζt,µi,t = µi,t−1 + µi−1,t−1, i = 2, . . . ,m,

con ζt ∼WN(0, σ2ζ).

5

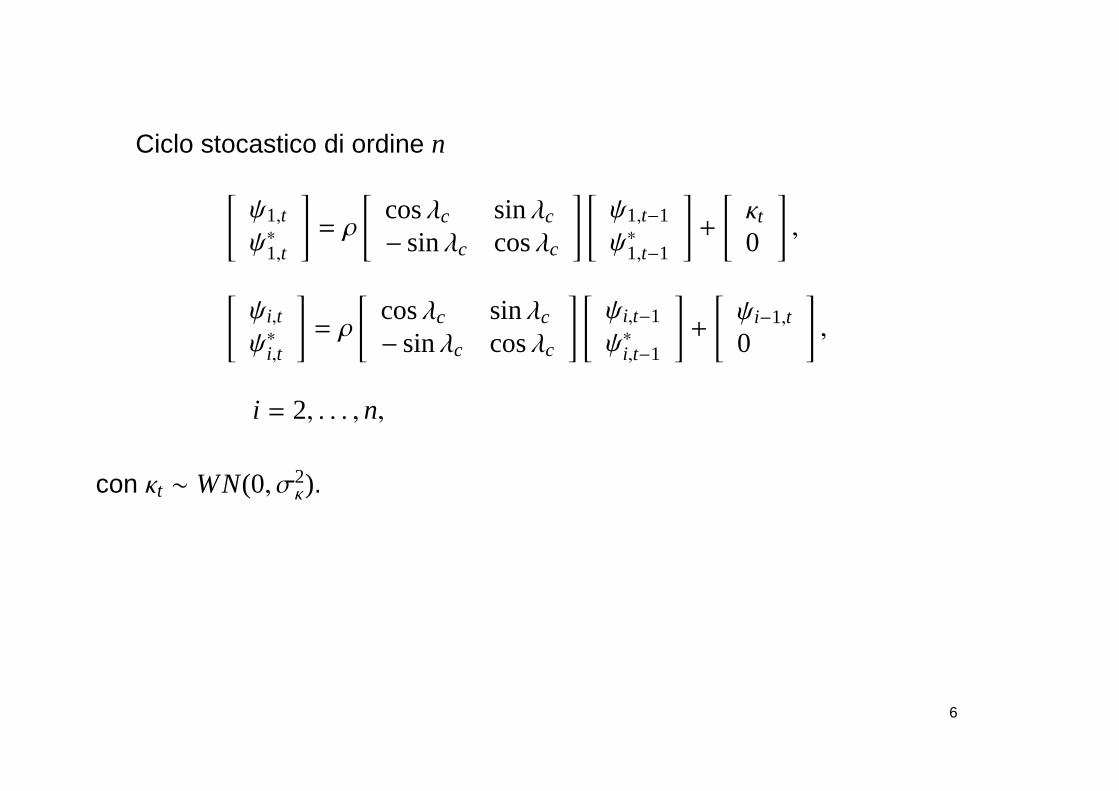

Ciclo stocastico di ordine n

[ψ1,t

ψ∗1,t

]= ρ

[cosλc sinλc

− sinλc cosλc

] [ψ1,t−1

ψ∗1,t−1

]+

[κt

0

],

[ψi,t

ψ∗i,t

]= ρ

[cosλc sinλc

− sinλc cosλc

] [ψi,t−1

ψ∗i,t−1

]+

[ψi−1,t

0

],

i = 2, . . . , n,

con κt ∼WN(0, σ2κ).

6

Primo passo: stima del ciclo comune

La serie del valore aggiunto (detagionalizzata) del settore k-esimo è cosìmodellata

yk,t = µk,t + ψt + εt

per k = 1, . . . ,K settori.

Il VA del settore al netto del ciclo economico comune è quindi

yk,t = µk,t + εt.

In ψt vengono catturati i movimenti comuni alle frequenze del cicloeconomico.

7

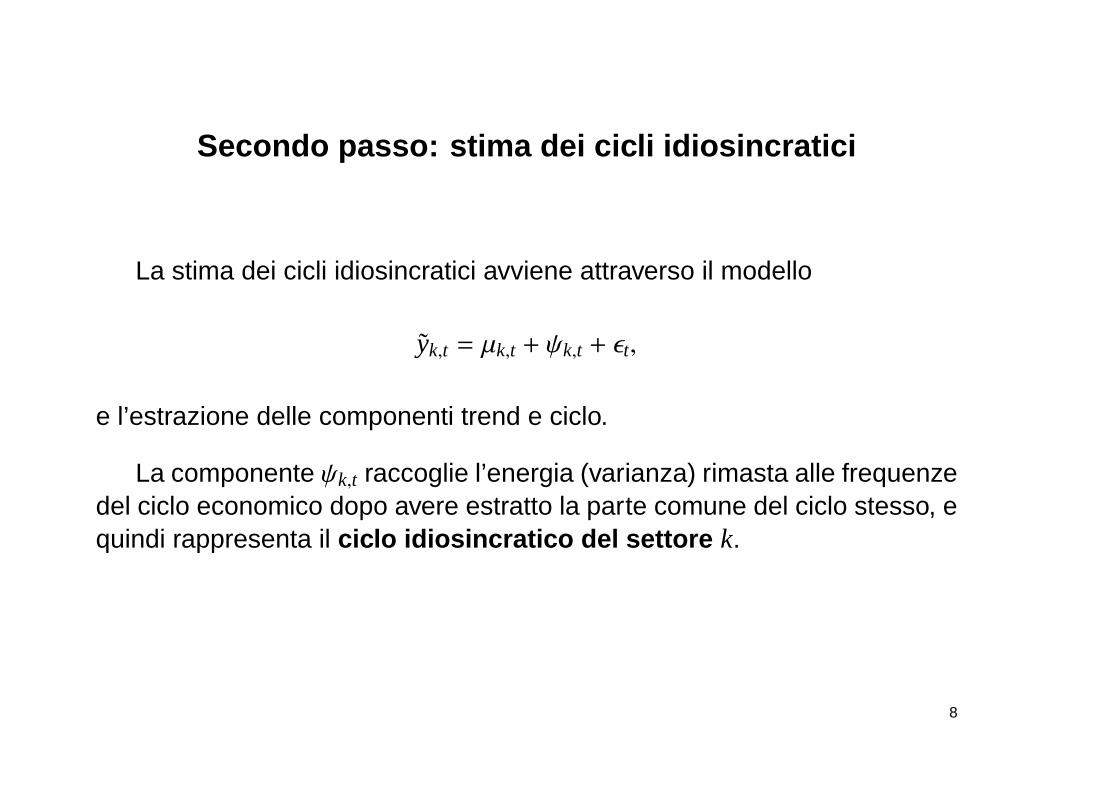

Secondo passo: stima dei cicli idiosincratici

La stima dei cicli idiosincratici avviene attraverso il modello

yk,t = µk,t + ψk,t + εt,

e l’estrazione delle componenti trend e ciclo.

La componente ψk,t raccoglie l’energia (varianza) rimasta alle frequenzedel ciclo economico dopo avere estratto la parte comune del ciclo stesso, equindi rappresenta il ciclo idiosincratico del settore k.

8

Applicazione ai dati italiani

Serie trimestrali del valore aggiunto a prezzi costanti (destagionalizzate)di:

1. PIL

2. Prodotti energetici ed industria estrattiva;

3. Alimentari, bevande e tabacco;

4. Tessile, abbigliamento, cuoio, calzature;

5. Industrie chimiche;

9

6. Metalli e prodotti in metallo;

7. Industrie meccaniche;

8. Mezzi di trasporto;

9. Commercio, riparazioni, alberghi, pubblici esercizi;

10. Trasporti e comunicazioni;

11. Credito, assicurazioni, serv. immobiliari, noleggio, serv. professionali.

Agricoltura e costruzioni sono stati esclusi perché non legati al ciclo osfasati rispetto ad esso.

10

Prima fase: stima del ciclo comune

Trend ordine m = 1 (random walk), ciclo di ordine n = 4 con spettro:

0.00 0.25 0.50 0.75 1.00 1.25 1.50 1.75 2.00 2.25 2.50 2.75 3.00

500000

1e6

1.5e6

2e6

2.5e6

3e6

3.5e6

Common Cycle Spectrum

11

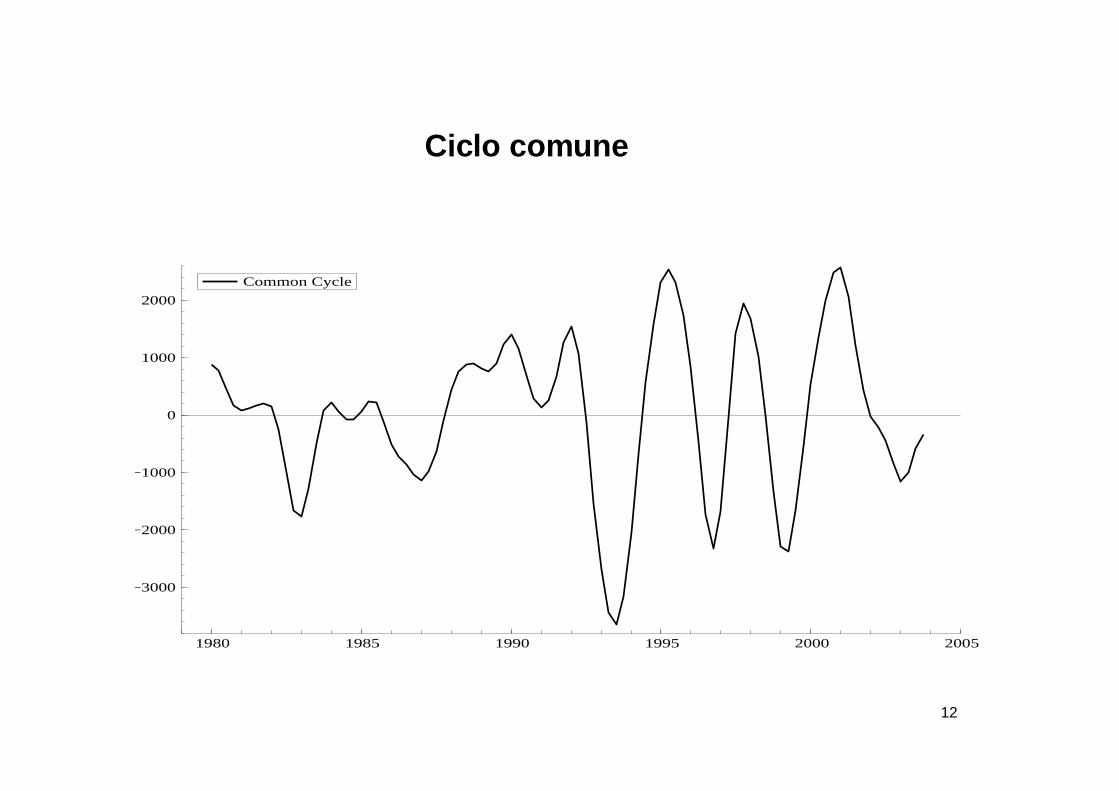

Ciclo comune

1980 1985 1990 1995 2000 2005

−3000

−2000

−1000

0

1000

2000

Common Cycle

12

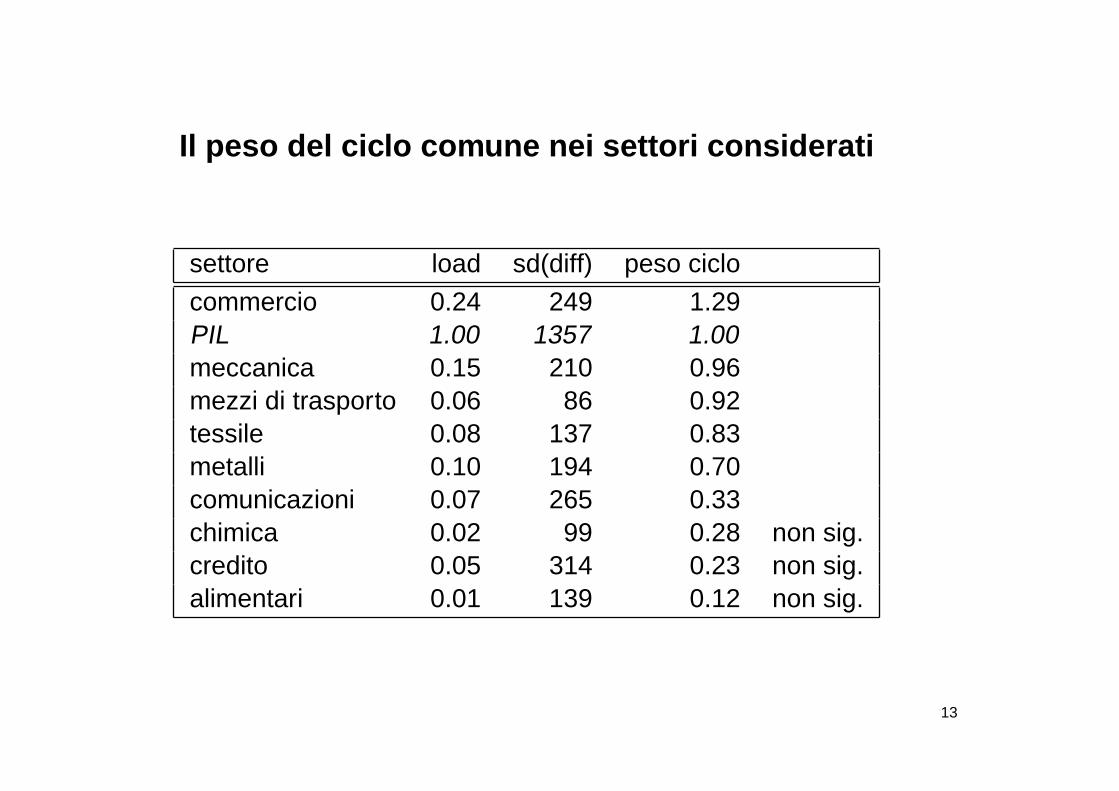

Il peso del ciclo comune nei settori considerati

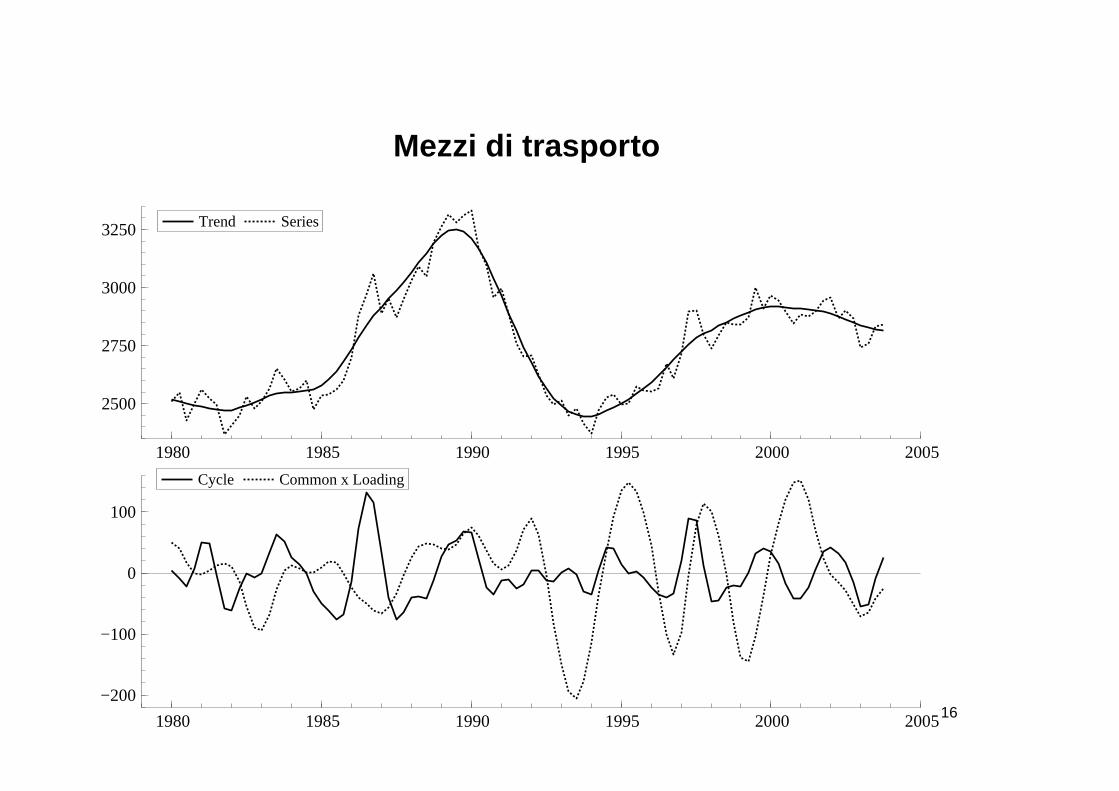

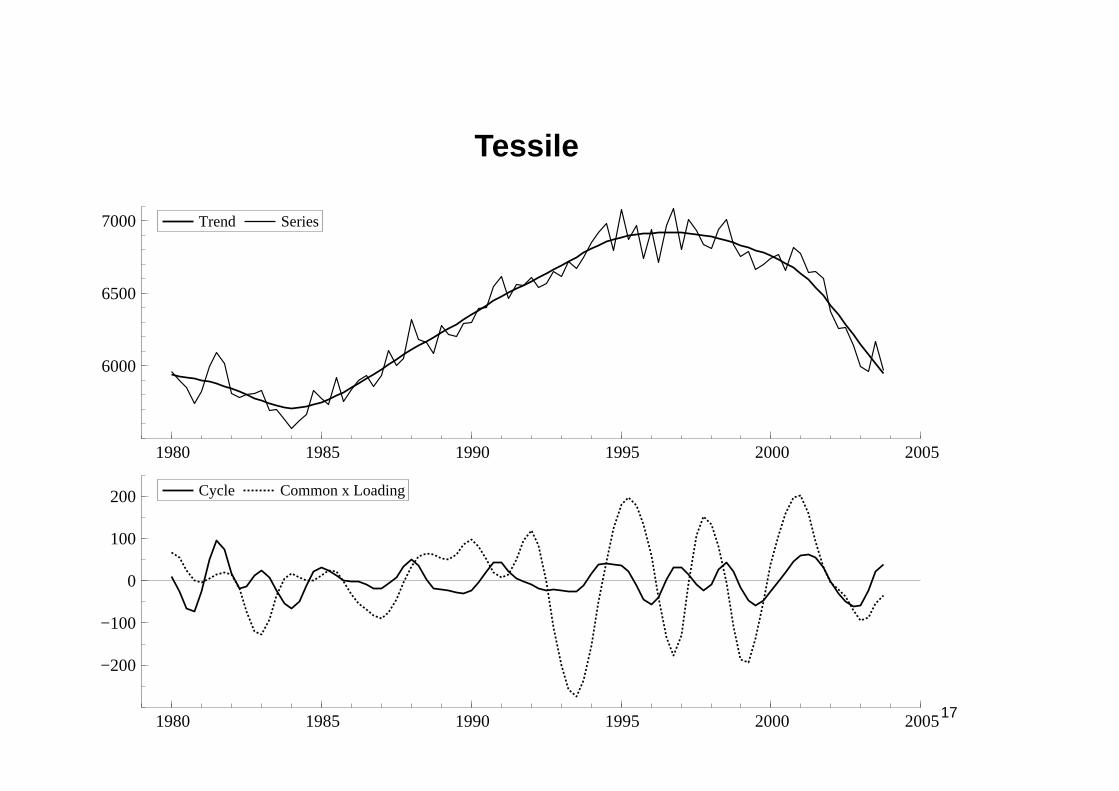

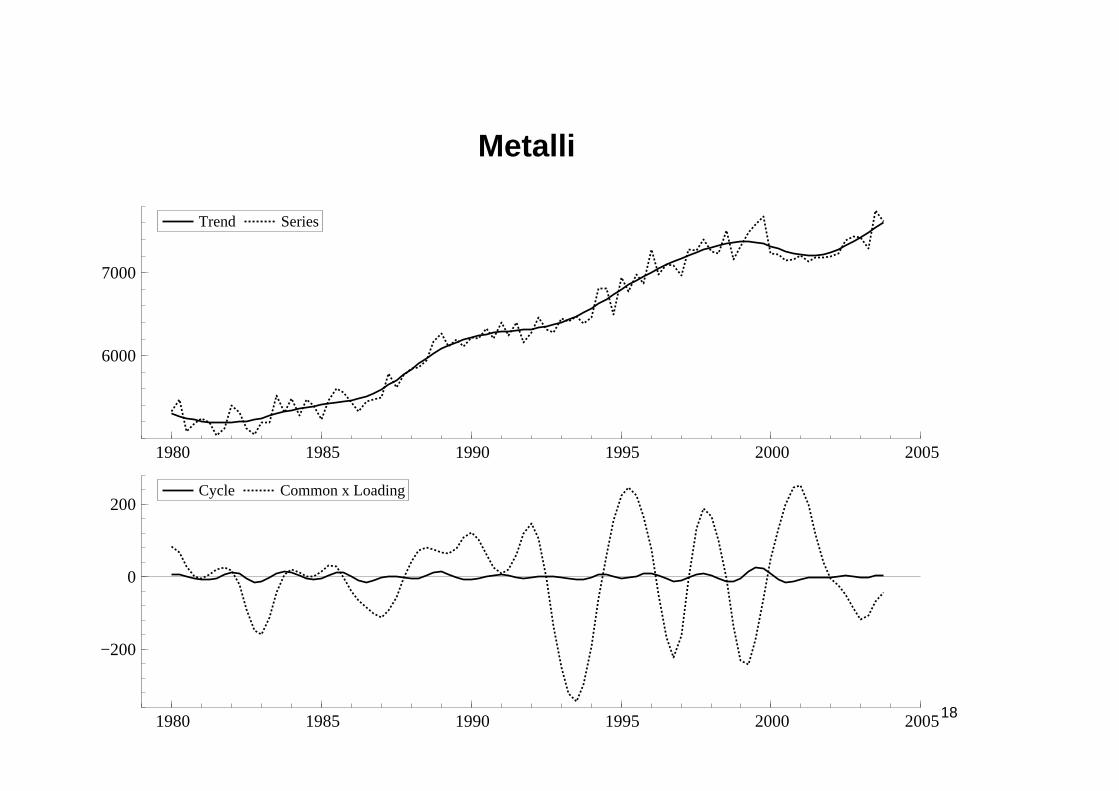

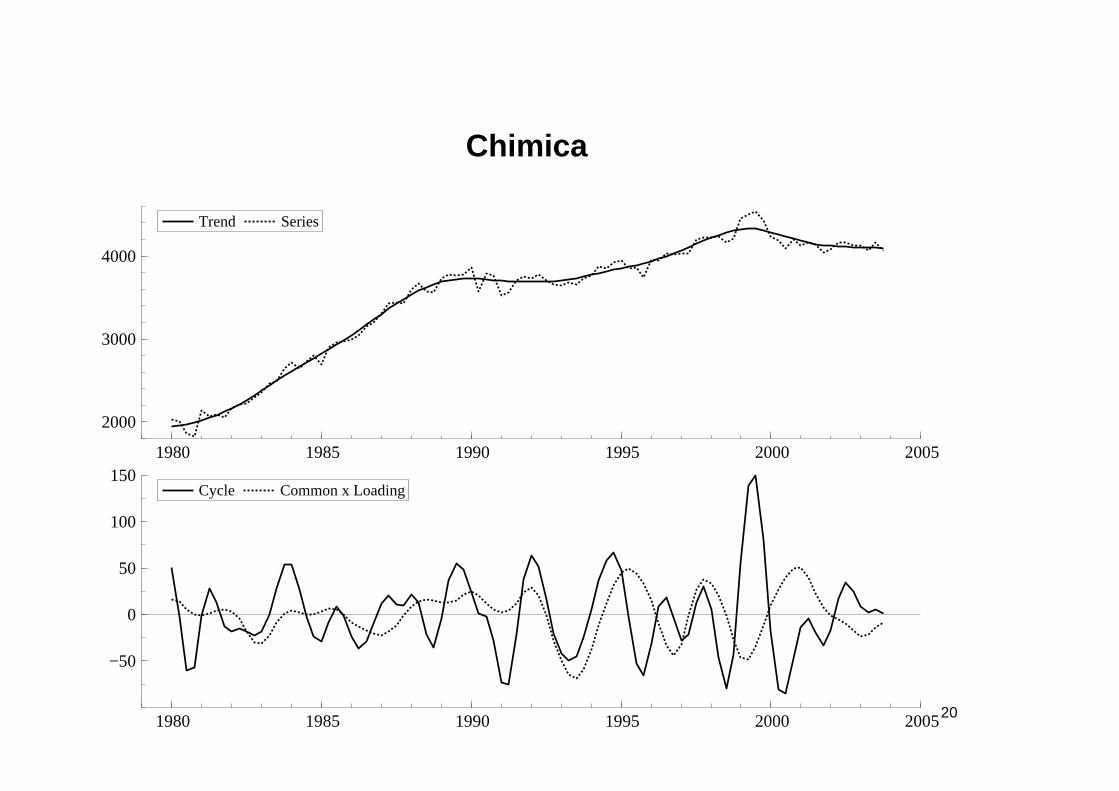

settore load sd(diff) peso ciclo

commercio 0.24 249 1.29PIL 1.00 1357 1.00meccanica 0.15 210 0.96mezzi di trasporto 0.06 86 0.92tessile 0.08 137 0.83metalli 0.10 194 0.70comunicazioni 0.07 265 0.33chimica 0.02 99 0.28 non sig.credito 0.05 314 0.23 non sig.alimentari 0.01 139 0.12 non sig.

13

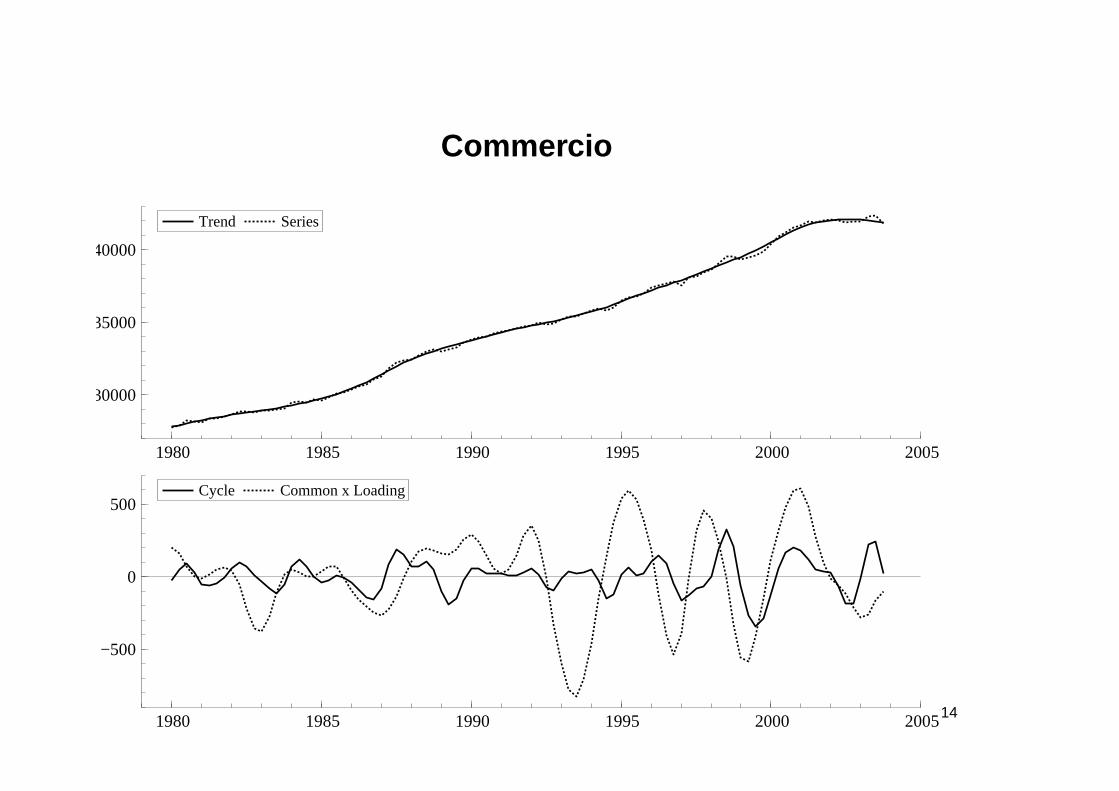

Commercio

1980 1985 1990 1995 2000 2005

30000

35000

40000

Trend Series

1980 1985 1990 1995 2000 2005

−500

0

500Cycle Common x Loading

14

Meccanica

1980 1985 1990 1995 2000 2005

7000

8000

9000

10000

11000Trend Series

1980 1985 1990 1995 2000 2005

−500

−250

0

250Cycle Common x Loading

15

Mezzi di trasporto

1980 1985 1990 1995 2000 2005

2500

2750

3000

3250 Trend Series

1980 1985 1990 1995 2000 2005

−200

−100

0

100

Cycle Common x Loading

16

Tessile

1980 1985 1990 1995 2000 2005

6000

6500

7000 Trend Series

1980 1985 1990 1995 2000 2005

−200

−100

0

100

200 Cycle Common x Loading

17

Metalli

1980 1985 1990 1995 2000 2005

6000

7000

Trend Series

1980 1985 1990 1995 2000 2005

−200

0

200Cycle Common x Loading

18

Trasporti e comunicazioni

1980 1985 1990 1995 2000 2005

10000

12500

15000

17500Trend Series

1980 1985 1990 1995 2000 2005

−200

−100

0

100

Cycle Common x Loading

19

Chimica

1980 1985 1990 1995 2000 2005

2000

3000

4000

Trend Series

1980 1985 1990 1995 2000 2005

−50

0

50

100

150Cycle Common x Loading

20

Credito

1980 1985 1990 1995 2000 2005

40000

50000

60000

Trend Series

1980 1985 1990 1995 2000 2005

−200

−100

0

100

200 Cycle Common x Loading

21

Alimentari

1980 1985 1990 1995 2000 2005

4000

5000

6000

Trend Series

1980 1985 1990 1995 2000 2005

−50

0

50Cycle Common x Loading

22

Secondo lavoro molto in breve

Principali risultati dell’applicazione di modelli VAR a regimi markovianicon matrice di transizione dipendente dalla durata dello stato a datiitaliani.

Dati usati:

1. Produzione Industriale totale

2. Incidenza ore straordinarie sulle ore ordinarie totali (grandi imprese)

3. Merci trasportate su ferrovia

4. Importazioni di beni investimento

23

Probabilità del regime di contrazione

1975 1980 1985 1990 1995 2000

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

0.9

1.0

Probabilità di essere nel regime "contrazione"

24

Probabilità di transizione dipendente da durata del regime

0 10 20 30 40 50 60 70 80 90 100 110 120

0.25

0.50

0.75

1.00 Probabilità di uscire da una contrazione dopo x mesimean

0 10 20 30 40 50 60 70 80 90 100 110 120

0.25

0.50

0.75

1.00 Probabilità di uscire da una espansione dopo x mesimean

25