QUALI REGOLE? Regole sociali-giuridiche Regole di convivenza Regole di cura Regole costitutive.

Eugenio Favale, Stefano Palladini, Unicredit Corporate BankingNUOVE REGOLE DI COMUNICAZIONE BANCA - IMPRESA

Eugenio Favale, Stefano Palladini, Unicredit Corporate BankingNUOVE REGOLE DI COMUNICAZIONE BANCA - IMPRESA

NUOVE REGOLE DI COMUNICAZIONE BANCA - IMPRESA

Eugenio Favale

Responsabile Finanza d’Impresa Large Corporate, Unicredit Corporate Banking

Stefano Palladini Finanza d’Impresa Large Corporate, Unicredit Corporate Banking

Eugenio Favale, Stefano Palladini, Unicredit Corporate BankingNUOVE REGOLE DI COMUNICAZIONE BANCA - IMPRESA

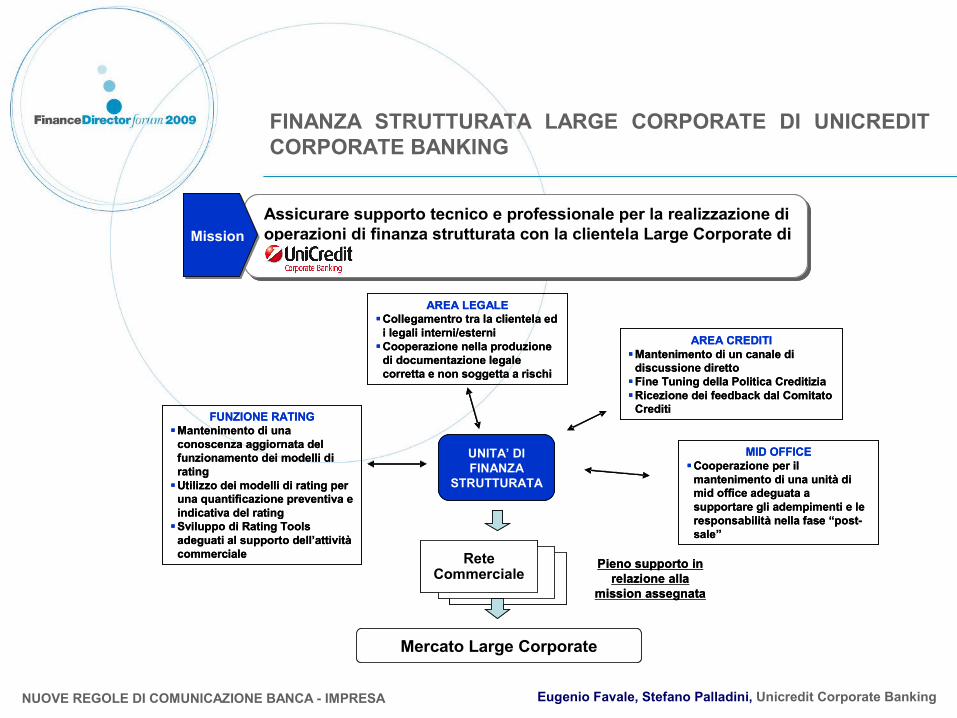

MissionAssicurare supporto tecnico e professionale per la realizzazione di operazioni di finanza strutturata con la clientela Large Corporate di

UNITA’ DI FINANZA

STRUTTURATA

Rete Commerciale

Mercato Large Corporate

AREA CREDITIMantenimento di un canale di

discussione direttoFine Tuning della Politica CreditiziaRicezione dei feedback dal Comitato

Crediti

Pieno supporto in relazione alla

mission assegnata

AREA LEGALECollegamentro tra la clientela ed

i legali interni/esterniCooperazione nella produzione

di documentazione legale corretta e non soggetta a rischi

FUNZIONE RATINGMantenimento di una

conoscenza aggiornata del funzionamento dei modelli di rating

Utilizzo dei modelli di rating per una quantificazione preventiva e indicativa del rating

Sviluppo di Rating Toolsadeguati al supporto dell’attivitàcommerciale

MID OFFICECooperazione per il

mantenimento di una unità di mid office adeguata a supportare gli adempimenti e le responsabilità nella fase “post-sale”

MissionAssicurare supporto tecnico e professionale per la realizzazione di operazioni di finanza strutturata con la clientela Large Corporate di

UNITA’ DI FINANZA

STRUTTURATA

Rete Commerciale

Mercato Large Corporate

AREA CREDITIMantenimento di un canale di

discussione direttoFine Tuning della Politica CreditiziaRicezione dei feedback dal Comitato

Crediti

Pieno supporto in relazione alla

mission assegnata

AREA LEGALECollegamentro tra la clientela ed

i legali interni/esterniCooperazione nella produzione

di documentazione legale corretta e non soggetta a rischi

FUNZIONE RATINGMantenimento di una

conoscenza aggiornata del funzionamento dei modelli di rating

Utilizzo dei modelli di rating per una quantificazione preventiva e indicativa del rating

Sviluppo di Rating Toolsadeguati al supporto dell’attivitàcommerciale

MID OFFICECooperazione per il

mantenimento di una unità di mid office adeguata a supportare gli adempimenti e le responsabilità nella fase “post-sale”

FINANZA STRUTTURATA LARGE CORPORATE DI UNICREDIT CORPORATE BANKING

Eugenio Favale, Stefano Palladini, Unicredit Corporate BankingNUOVE REGOLE DI COMUNICAZIONE BANCA - IMPRESA

AGENDA

Il rapporto Banca-Impresa “tradizionale”

Le evoluzioni del Rapporto Banca-Impresa alla luce dei cambiamenti

imposti dalle recenti evoluzioni normative

Le “leve” a disposizione del management per la gestione del “nuovo”

rapporto Banca-Impresa

Eugenio Favale, Stefano Palladini, Unicredit Corporate BankingNUOVE REGOLE DI COMUNICAZIONE BANCA - IMPRESA

AGENDA

Il rapporto Banca-Impresa “tradizionale”

Le evoluzioni del Rapporto Banca-Impresa alla luce dei cambiamenti

imposti dalle recenti evoluzioni normative

Le “leve” a disposizione del management per la gestione del “nuovo”

rapporto Banca-Impresa

Eugenio Favale, Stefano Palladini, Unicredit Corporate BankingNUOVE REGOLE DI COMUNICAZIONE BANCA - IMPRESA

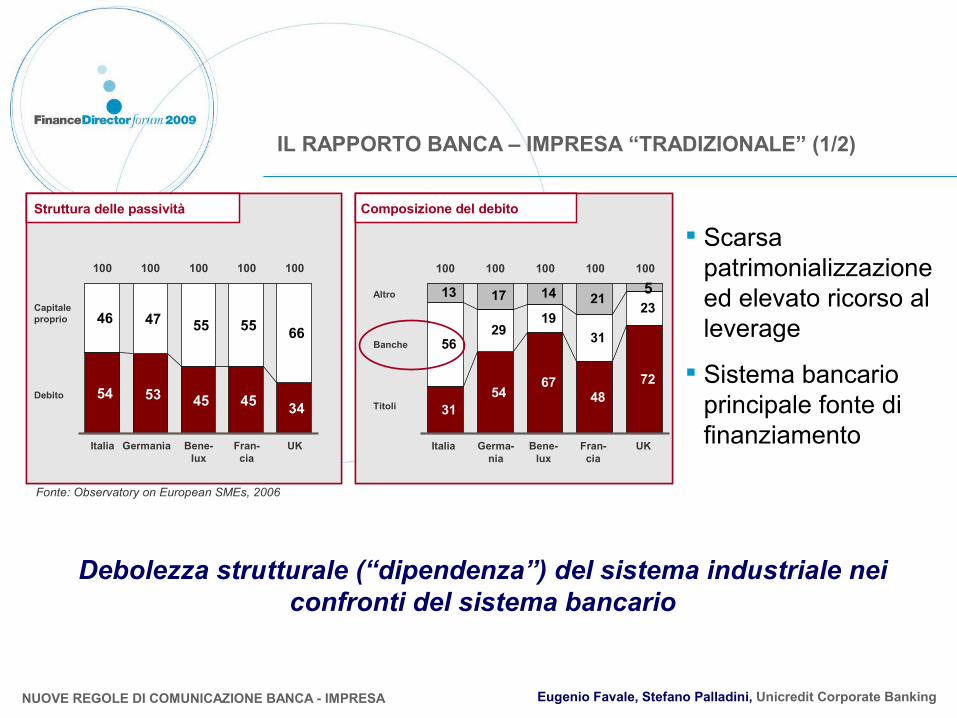

Capitale proprio

Debito

100 100 100 100 100

Italia Germania Bene-lux

Fran-cia

UK

Struttura delle passività

Banche

Titoli

Italia Germa-nia

Bene-lux

Fran-cia

UK

100 100 100 100 100

Altro

Composizione del debito

54 53 45 45 34

46 47 55 55 66

3154

6748

72

5629

1931

2313 17 14 21

5Capitale proprio

Debito

100 100 100 100 100

Italia Germania Bene-lux

Fran-cia

UK

Struttura delle passività

Banche

Titoli

Italia Germa-nia

Bene-lux

Fran-cia

UK

100 100 100 100 100

Altro

Composizione del debito

54 53 45 45 34

46 47 55 55 66

3154

6748

72

5629

1931

2313 17 14 21

5

Scarsa patrimonializzazione ed elevato ricorso al leverage

Sistema bancario principale fonte di finanziamento

Debolezza strutturale (“dipendenza”) del sistema industriale nei confronti del sistema bancario

Fonte: Observatory on European SMEs, 2006

IL RAPPORTO BANCA – IMPRESA “TRADIZIONALE” (1/2)

Eugenio Favale, Stefano Palladini, Unicredit Corporate BankingNUOVE REGOLE DI COMUNICAZIONE BANCA - IMPRESA

Diversità di potere contrattuale tra le parti

Assenza di trasparenza (esiste un conflitto di interessi in quanto la relazione non è “win-win”)

Esistenza di asimmetrie informative (scarsità, mancanza di qualità, affidabilità e tempestività delle informazioni aziendali rilevanti)

Centralità dell’informazione consuntiva (Bilancio d’esercizio) rispetto a quella preventiva (Business Plan)

Scarsa conoscenza tra il management aziendale e la banca

Esistenza di logiche diverse (e spesso contrapposte) nella valutazione delle operazioni tra banca e impresa

IL RAPPORTO BANCA – IMPRESA “TRADIZIONALE” (2/2)

Eugenio Favale, Stefano Palladini, Unicredit Corporate BankingNUOVE REGOLE DI COMUNICAZIONE BANCA - IMPRESA

AGENDA

Il rapporto Banca-Impresa “tradizionale”

Le evoluzioni del Rapporto Banca-Impresa alla luce dei cambiamenti

imposti dalle recenti evoluzioni normative

Le “leve” a disposizione del management per la gestione del “nuovo”

rapporto Banca-Impresa

Eugenio Favale, Stefano Palladini, Unicredit Corporate BankingNUOVE REGOLE DI COMUNICAZIONE BANCA - IMPRESA

Normativa che definisce il grado di patrimonializzazione minimo delle banche

Circa 800 paragrafi che definiscono i requisiti patrimoniali delle aziende di credito

1. Il Rating è lo strumento per quantificare la solvibilità creditizia

2. Il Rating identifica la Probabilità di Default (PD)

3. Per tutte le società clienti occorre stimare la probabilità di insolvenza (modelli interni di rating)

4. I mezzi propri della banca variano sulla base del rischio di credito dei prestiti

BASILEA 2: IL RATING COME MISURA SINTETICA DEL RISCHIO DI CREDITO

Eugenio Favale, Stefano Palladini, Unicredit Corporate BankingNUOVE REGOLE DI COMUNICAZIONE BANCA - IMPRESA

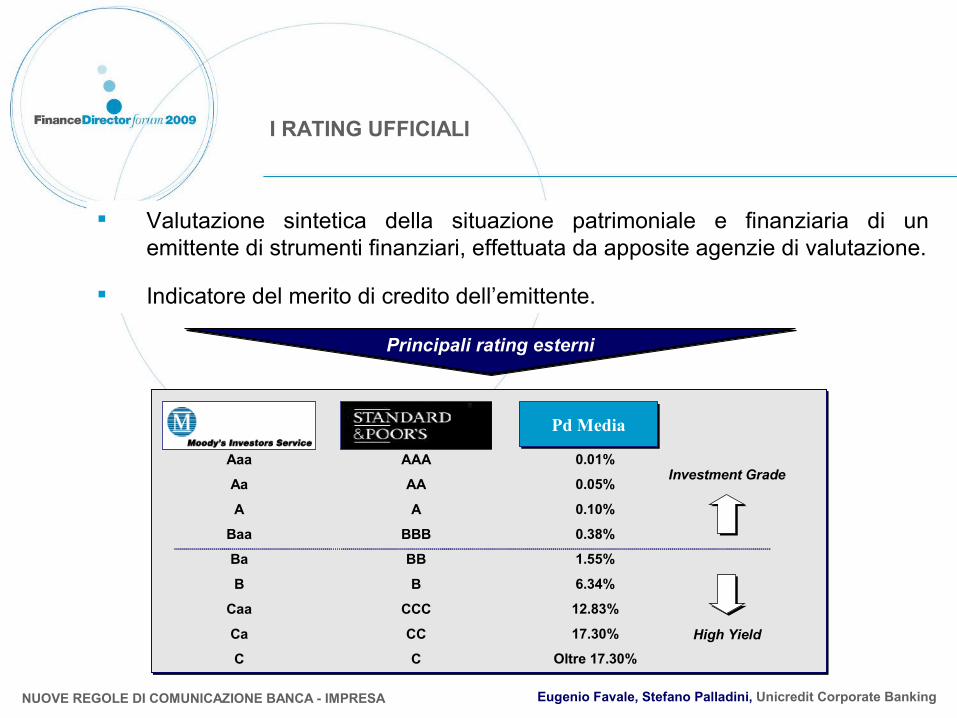

Investment Grade

High Yield

Aaa

Aa

A

Baa

Ba

B

Caa

Ca

C

AAA

AA

A

BBB

BB

B

CCC

CC

C

Pd MediaPd Media

0.01%

0.05%

0.10%

0.38%

1.55%

6.34%

12.83%

17.30%

Oltre 17.30%

Investment Grade

High Yield

Aaa

Aa

A

Baa

Ba

B

Caa

Ca

C

AAA

AA

A

BBB

BB

B

CCC

CC

C

Pd MediaPd Media

0.01%

0.05%

0.10%

0.38%

1.55%

6.34%

12.83%

17.30%

Oltre 17.30%

I RATING UFFICIALI

Principali rating esterni

Valutazione sintetica della situazione patrimoniale e finanziaria di un emittente di strumenti finanziari, effettuata da apposite agenzie di valutazione.

Indicatore del merito di credito dell’emittente.

Eugenio Favale, Stefano Palladini, Unicredit Corporate BankingNUOVE REGOLE DI COMUNICAZIONE BANCA - IMPRESA

IL RATING: TASSI MEDI DI DEFAULT CUMULATI

Eugenio Favale, Stefano Palladini, Unicredit Corporate BankingNUOVE REGOLE DI COMUNICAZIONE BANCA - IMPRESA

PD

anomalie

0.03%

0.3%

1%

2%

3%

5%

8%

12%

20%

Informazioni finanziarie• Fatturato• Redditività• Capacità di ripianamento • Liquidità• Effetto leva• …….

Informazioni andamentali• Accordato• Utilizzato• Sconfinamento• Variazione rapporto fido• …….

Informazioni qualitative•Capitale Umano ed Etico •Capacità gestionali• Analisi del settore• …….

giudiziofinanziario

giudizioandamentale

PD finale

giudizioqualitativo

AA

BBB

BB+

B+

A

BB-

B

B-

CCC

PD

anomalie

0.03%

0.3%

1%

2%

3%

5%

8%

12%

20%

0.03%

0.3%

1%

2%

3%

5%

8%

12%

20%

Informazioni finanziarie• Fatturato• Redditività• Capacità di ripianamento • Liquidità• Effetto leva• …….

Informazioni andamentali• Accordato• Utilizzato• Sconfinamento• Variazione rapporto fido• …….

Informazioni qualitative•Capitale Umano ed Etico •Capacità gestionali• Analisi del settore• …….

giudiziofinanziario

giudizioandamentale

PD finale

giudizioqualitativo

AA

BBB

BB+

B+

A

BB-

B

B-

CCC

ESEMPLIFICATIVO

LO SVILUPPO DI UN MODELLO INTERNO DI RATING

Eugenio Favale, Stefano Palladini, Unicredit Corporate BankingNUOVE REGOLE DI COMUNICAZIONE BANCA - IMPRESA

Probabilità che il cliente vada in default nel corso dei 12 mesi successivi

Percentuale di perdita sulla singola linea di credito dato l’evento default (1 - tasso di recupero)

Utilizzo della singola linea di credito al momento del default

Durata residua dell’impiego

Aumento del capitale assorbito all’aumentare dei parametri

Classe di impiego: “Corporate”, “Corporate-SME” e “Retail” oltre a “Sovereign” e ”Bank”

Progressiva riduzione del capitale assorbito, a parità di altri parametri,

passando da “Corporate” a “Corporate-SME” a “Retail”

Probability of Default (PD)Probability of Default (PD)

Loss GivenDefault (LGD)Loss GivenDefault (LGD)

Exposure at Default (EAD)Exposure at Default (EAD)

MaturityMaturity

Asset ClassAsset Class

Parametri Descrizione Impatto sul capitale assorbito

Probabilità che il cliente vada in default nel corso dei 12 mesi successivi

Percentuale di perdita sulla singola linea di credito dato l’evento default (1 - tasso di recupero)

Utilizzo della singola linea di credito al momento del default

Durata residua dell’impiego

Aumento del capitale assorbito all’aumentare dei parametri

Classe di impiego: “Corporate”, “Corporate-SME” e “Retail” oltre a “Sovereign” e ”Bank”

Progressiva riduzione del capitale assorbito, a parità di altri parametri,

passando da “Corporate” a “Corporate-SME” a “Retail”

Probability of Default (PD)Probability of Default (PD)

Loss GivenDefault (LGD)Loss GivenDefault (LGD)

Exposure at Default (EAD)Exposure at Default (EAD)

MaturityMaturity

Asset ClassAsset Class

Parametri Descrizione Impatto sul capitale assorbito

APPROCCIO BASATO SUI RATING INTERNI: PARAMETRI CHIAVE

Eugenio Favale, Stefano Palladini, Unicredit Corporate BankingNUOVE REGOLE DI COMUNICAZIONE BANCA - IMPRESA

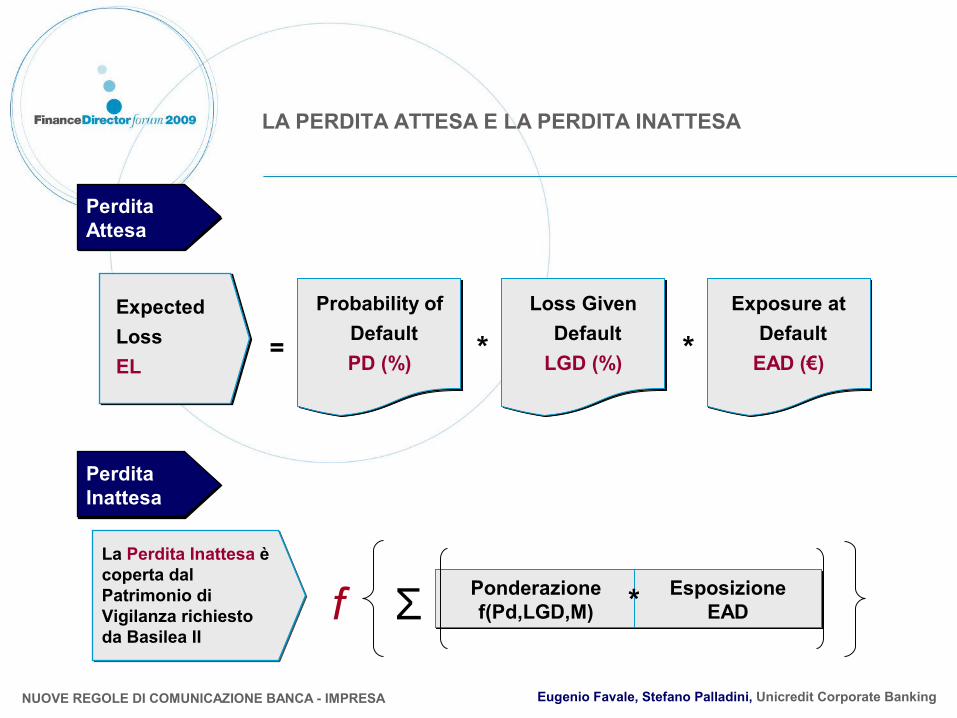

LA PERDITA ATTESA E LA PERDITA INATTESA

*=Expected LossEL

Probability of DefaultPD (%)

Exposure at Default

EAD (€)

Loss Given Default

LGD (%) *

f Σ Ponderazionef(Pd,LGD,M)

EsposizioneEAD*

Perdita Attesa

Perdita Inattesa

La Perdita Inattesa è coperta dal Patrimonio di Vigilanza richiesto da Basilea II

Eugenio Favale, Stefano Palladini, Unicredit Corporate BankingNUOVE REGOLE DI COMUNICAZIONE BANCA - IMPRESA

LE DETERMINANTI DEL RISCHIO DI CREDITO

Nell’ottica dei modelli interni di rating, il Rischio di Credito è funzione del:

1. grado di patrimonializzazione dell’azienda;

2. grado di volatilità dei redditi dell’azienda;

3. comportamento dell’azienda nei confronti della banca e

dell’intero sistema bancario;

4. grado di trasparenza, disponibilità delle informazioni, qualità del

management, ecc.

Eugenio Favale, Stefano Palladini, Unicredit Corporate BankingNUOVE REGOLE DI COMUNICAZIONE BANCA - IMPRESA

LE DETERMINANTI DEL RISCHIO DI CREDITO: IMPATTO PRINCIPI CONTABILI IAS/IFRS

L’introduzione del principio del fair value accounting per gli strumenti finanziari (IAS

39), dell’impairment test sulle immobilizzazioni immateriali* (IAS 38), e comunque di

una contabilità facente generalmente riferimento ai valori di mercato piuttosto che al

costo storico, ha sicuramente incrementato:

1. la volatilità del grado di patrimonializzazione dell’azienda;

2. il grado di volatilità dei redditi dell’azienda.

Probabile incremento della volatilità del rating interno

* Limitatamente agli intangibili generici e agli intangibili specifici a vita indefinita. Vedasi L. Guatri, M. Bini, Basilea 2 moltiplica le ricadute degli Ias:Asset intangibili punto critico nel cambiamento, articolo ne Il Sole 24 Ore del 27 maggio 2004.

Eugenio Favale, Stefano Palladini, Unicredit Corporate BankingNUOVE REGOLE DI COMUNICAZIONE BANCA - IMPRESA

LE DETERMINANTI DEL RISCHIO DI CREDITO: IMPATTO DELLA CRISI ECONOMICA MONDIALE (1/2)

La crisi economica mondiale attualmente in corso, unitamente ad un corpo di principi contabili quali gli IAS/IFRS

improntati al principio del fair value accounting in grado di amplificare l’impatto del ciclo economico sui conti delle

aziende, comporteranno in termini generali:

1. una riduzione della redditività operativa del sistema industriale, conseguente alla contrazione del

fatturato;

2. un maggior ricorso all’indebitamento, conseguenza della contrazione dei flussi di cassa aziendali e

della riduzione dei mezzi disponibili per l’autofinanziamento degli investimenti, e pertanto una maggiore spesa per oneri finanziari;

3. a parità di altre condizioni, un incremento del grado di volatilità dei redditi d’esercizio dell’azienda;

4. una riduzione del grado di patrimonializzazione delle aziende, conseguenza dell’assorbimento di

eventuali perdite d’esercizio (e anche della difficoltà a ricapitalizzare per effetto della crisi di liquidità), del

ricorso all’indebitamento per la copertura dei fabbisogni finanziari, delle variazioni di valore di attività

finanziarie o di immobilizzazioni immateriali che si scaricano indipendentemente a conto economico o a

stato patrimoniale.

Eugenio Favale, Stefano Palladini, Unicredit Corporate BankingNUOVE REGOLE DI COMUNICAZIONE BANCA - IMPRESA

LE DETERMINANTI DEL RISCHIO DI CREDITO: IMPATTO DELLA CRISI ECONOMICA MONDIALE (2/2)

Per quanto attiene al rapporto Banca – Impresa, si potrebbero osservare dei fenomeni di erosione della riserva di credito a disposizione delle aziende, laddove eventuali tensioni sulla redditività

operativa si scaricassero direttamente sul livello dei flussi di cassa.

Questo fenomeno, unitamente al peggioramento degli indici di bilancio, potrebbe comportare in taluni

casi un peggioramento del merito di credito aziendale.

Eugenio Favale, Stefano Palladini, Unicredit Corporate BankingNUOVE REGOLE DI COMUNICAZIONE BANCA - IMPRESA

AGENDA

Il rapporto Banca-Impresa “tradizionale”

Le evoluzioni del Rapporto Banca-Impresa alla luce dei cambiamenti

imposti dalle recenti evoluzioni normative

Le “leve” a disposizione del management per la gestione del “nuovo”

rapporto Banca-Impresa

Eugenio Favale, Stefano Palladini, Unicredit Corporate BankingNUOVE REGOLE DI COMUNICAZIONE BANCA - IMPRESA

APPROCCIO “MECCANICISTICO” A BASILEA 2

Ridotto rapporto di fiducia Banca-Impresa: scarsa conoscenza del Business Plan, delle qualità del management, accentuate asimmetrie informative

Scarsa flessibilità nel pricing risk adjusted – ciclicità del pricing dei prestiti (spreads elevati quando i fondamentali aziendali sono deboli e viceversa)

ll driver principale dell’erogazione è costituito dalla redditività del prodotto

Con un simile approccio, il rapporto Banca – Impresa non si evolve e resta vicino, nei contenuti, a quello “tradizionale”

Eugenio Favale, Stefano Palladini, Unicredit Corporate BankingNUOVE REGOLE DI COMUNICAZIONE BANCA - IMPRESA

POSSIBILI DISTORSIONI DEL RAPPORTO BANCA - IMPRESA

Il rischio di credito si misura in termini di Probabilità di Default, Loss Given Default, Exposure At Default, Maturity.

Le fondamenta dell’economia bancaria, relativamente agli impieghi, riposano sui concetti di rating, perdita attesa e pricing risk adjusted.

La formazione dei gestori, a sua volta discende da questa impostazione. Ove la comunicazione Banca-Impresa fosse permeata da questo approccio essa presenterebbe un rilevante difetto:

è “BANCOCENTRICA“

…e nulla dice all’imprenditore sulla qualità del suo business, sulla capacità di intraprendere un sentiero virtuoso e ordinato di sviluppo degli investimenti, sulla sua probabilità di successo.

Eugenio Favale, Stefano Palladini, Unicredit Corporate BankingNUOVE REGOLE DI COMUNICAZIONE BANCA - IMPRESA

APPROCCIO “PARTNERSHIP” A BASILEA 2

Estesa relazione tra Banca-Impresa fondata su un rapporto di fiducia; ridotte le asimmetrie informative; la banca può “rischiare” di più

Il know how della Banca è messo a disposizione dell’Impresa: gestione proattiva del rating interno estensione dei modelli di rating ad uso della clientela valutazioni di posizionamento competitivo dell’impresa

Il driver principale è la costituzione di una relazione “win-win” di lungo termine

Eugenio Favale, Stefano Palladini, Unicredit Corporate BankingNUOVE REGOLE DI COMUNICAZIONE BANCA - IMPRESA

RAPPORTO BANCA – IMPRESA: LA COMUNICAZIONE CORRETTA

In realtà Basilea 2 può essere spiegata in un linguaggio chiaro per l’imprenditore:

minore è il rischio di credito, più elevata è la probabilità di sopravvivenza dell’impresa;

più elevata è la probabilità di sopravvivenza dell’impresa minore è il rischio economico dell’imprenditore;

minore è il rischio economico dell’imprenditore maggiore, a parità di altre condizioni, è la sua capacità di creare ricchezza

Eugenio Favale, Stefano Palladini, Unicredit Corporate BankingNUOVE REGOLE DI COMUNICAZIONE BANCA - IMPRESA

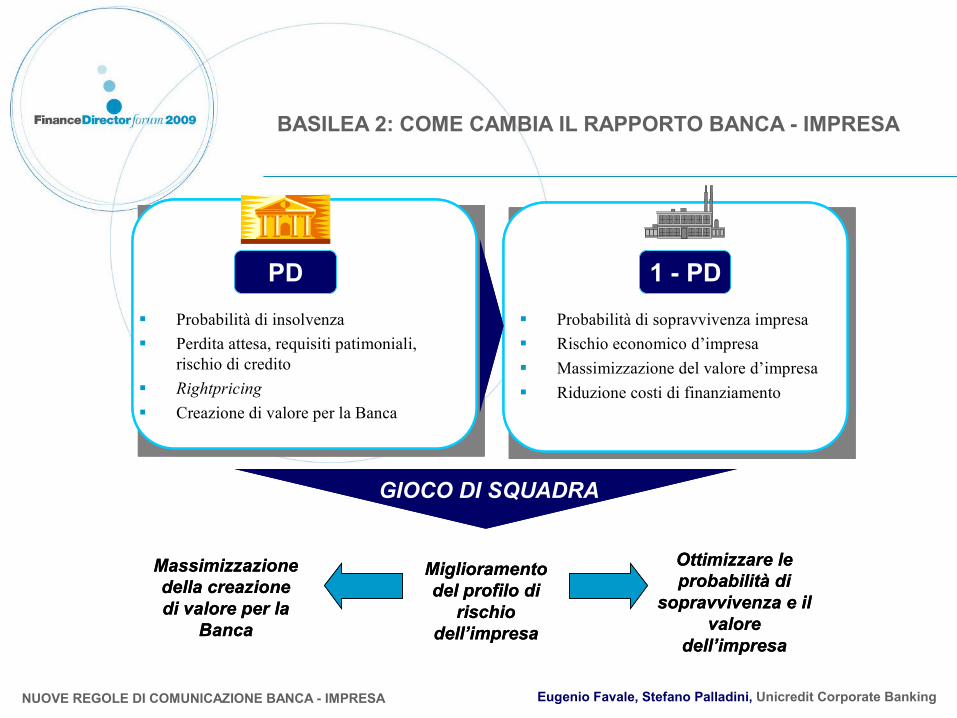

BASILEA 2: COME CAMBIA IL RAPPORTO BANCA - IMPRESA

1 - PD 1 - PD

Probabilità di insolvenza Perdita attesa, requisiti patimoniali,

rischio di credito Rightpricing Creazione di valore per la Banca

Probabilità di sopravvivenza impresa Rischio economico d’impresa Massimizzazione del valore d’impresa Riduzione costi di finanziamento

GIOCO DI SQUADRA

Miglioramento del profilo di

rischio dell’impresa

Massimizzazione della creazione di valore per la

Banca

Ottimizzare le probabilità di

sopravvivenza e il valore

dell’impresa

PD 1 - PD 1 - PD

Probabilità di insolvenza Perdita attesa, requisiti patimoniali,

rischio di credito Rightpricing Creazione di valore per la Banca

Probabilità di sopravvivenza impresa Rischio economico d’impresa Massimizzazione del valore d’impresa Riduzione costi di finanziamento

GIOCO DI SQUADRA

Miglioramento del profilo di

rischio dell’impresa

Massimizzazione della creazione di valore per la

Banca

Ottimizzare le probabilità di

sopravvivenza e il valore

dell’impresa

PD

Eugenio Favale, Stefano Palladini, Unicredit Corporate BankingNUOVE REGOLE DI COMUNICAZIONE BANCA - IMPRESA

NUOVA DIMENSIONE DEL RAPPORTO BANCA - IMPRESA

1. Predisposizione/presentazione Piano Industriale (Business Plan)

2. Condivisione dei fattori di rischio/punti di forza del Piano Industriale

3. Gestione proattiva del rating aziendale

4. Analisi rischio-rendimento clientela impresa (Fatturato)

5. Ottimizzazione della struttura del capitale

6. Finanziamenti con costo del debito anticiclico

Ottimizzazione del valore d’impresa per il cliente

Eugenio Favale, Stefano Palladini, Unicredit Corporate BankingNUOVE REGOLE DI COMUNICAZIONE BANCA - IMPRESA

RIVISITAZIONE DEL RUOLO DEL BUSINESS PLAN E DEL SUO PROCESSO DI PREDISPOSIZIONE

Il Business Plan diventa uno strumento fondamentale attraverso il quale: conquistare la fiducia della banca (ragionevolezza, coerenza delle ipotesi,

continuità, chiarezza delle strategie, ecc.); evidenziare le capacità manageriali presenti all’interno dell’azienda; eliminare le principali asimmetrie informative; illustrare le prospettive di continuità aziendale; consentire alla banca di determinare un rischio di credito (rating)

prospettico.

Il Business Plan non è più “un documento tra i tanti” ma, anche in virtù della condivisione delle ipotesi alla base della sua predisposizione, si trasforma in “uno degli strumenti principali” alla base del rapporto tra banca ed azienda.

Eugenio Favale, Stefano Palladini, Unicredit Corporate BankingNUOVE REGOLE DI COMUNICAZIONE BANCA - IMPRESA

CORPORATE RATING STATEGY: GESTIONE PROATTIVA DEL RATING

Gestione “proattiva” del proprio rating, attraverso strategie di:

Corporate Capital Management;

Corporate Asset Liability Management;

Corporate Cash Management;

Corporate Risk Management

Eugenio Favale, Stefano Palladini, Unicredit Corporate BankingNUOVE REGOLE DI COMUNICAZIONE BANCA - IMPRESA

CORPORATE RATING ADVISORY: PERCORSO VIRTUOSO

Rischio alto

REDDITO

PATRIMONIO

stabile

instabile

alto basso

Rischio basso

Rischio alto

REDDITO

PATRIMONIO

stabile

instabile

alto basso

Rischio basso

Impresa

Corporate Capital Management

“Corporate ALM”

“Diversificazione” – gestione attiva

fatturato

Impresa

Impresa

Impresa

Eugenio Favale, Stefano Palladini, Unicredit Corporate BankingNUOVE REGOLE DI COMUNICAZIONE BANCA - IMPRESA

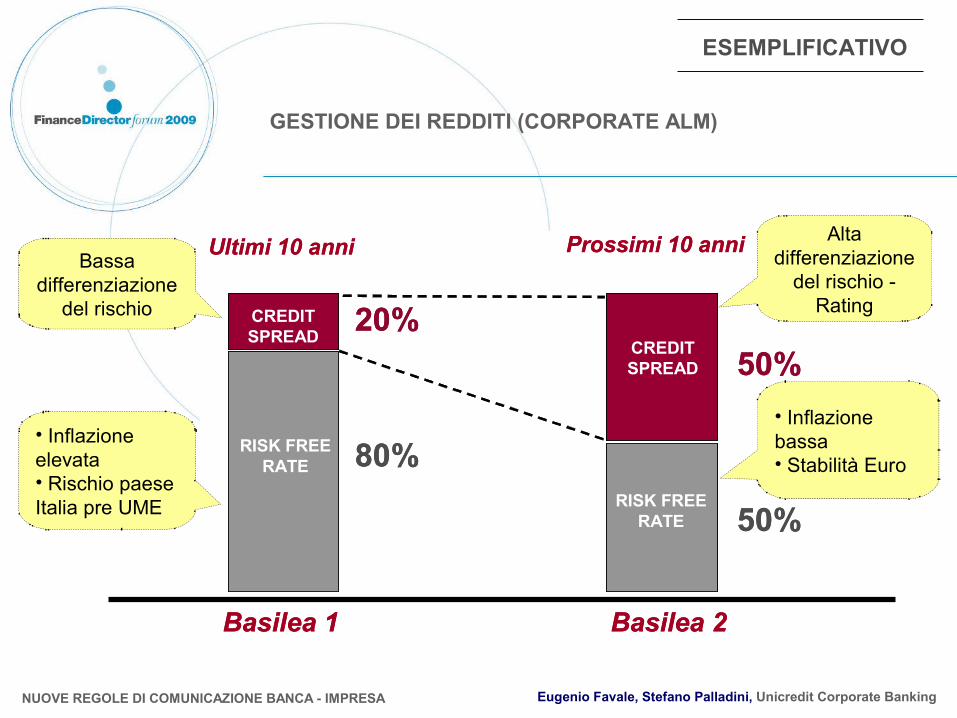

Ultimi 10 anni Prossimi 10 anni

CREDIT SPREAD

RISK FREE RATE

CREDIT SPREAD

RISK FREE RATE

20%

80%

50%

50%

Basilea 1 Basilea 2

Ultimi 10 anni Prossimi 10 anni

CREDIT SPREAD

RISK FREE RATE

CREDIT SPREAD

RISK FREE RATE

20%

80%

50%

50%

Basilea 1 Basilea 2

• Inflazione elevata• Rischio paese Italia pre UME

Bassa differenziazione

del rischio

Alta differenziazione

del rischio - Rating

• Inflazione bassa• Stabilità Euro

GESTIONE DEI REDDITI (CORPORATE ALM)

ESEMPLIFICATIVO

Eugenio Favale, Stefano Palladini, Unicredit Corporate BankingNUOVE REGOLE DI COMUNICAZIONE BANCA - IMPRESA

FINANZIAMENTI CON COSTO DEL DEBITO “ANTICICLICO”

La crisi economica mondiale ha comportato un notevole incremento del costo della raccolta interbancaria, costringendo le banche a girare integralmente detto costo sulla clientela.

In caso di finanziamenti a prenditori con merito di credito particolarmente elevato, concedendo tali finanziamenti in garanzia alla Banca d’Italia*, la banca può accedere ad una fonte di raccolta a costi decisamente inferiori rispetto a quelli altrimenti praticati sui mercati finanziari.

In questo caso, il merito di credito diventa per l’azienda strumento atto non solo a ridurre il credit spread che la banca applica per l’immunizzazione dal rischio di credito, ma anche uno strumento atto a ridurre i costi di raccolta della banca beneficiandone direttamente non vendendosi girare dalla banca il maggior costo della raccolta.

* Oltre ad un merito di credito del prenditore molto elevato, per essere concessi in garanzia i finanziamenti devono rispettare ulteriori stringenti criteri di idoneità, fissati direttamente dalla Banca d’Italia.

![Sistemi a regole [di produzione]simi/IIA/2016/ps_rules.pdf · Sistemi a regole [di produzione] Maria Simi a.a. 2015/2016 . Sistemi a regole](https://static.fdocumenti.com/doc/165x107/5c700a5a09d3f29a798c63f9/sistemi-a-regole-di-produzione-simiiia2016psrulespdf-sistemi-a-regole.jpg)