NOTA INTEGRATIVA XBRL: NUOVA TASSONOMIA 14-12-2015 - … · novita’ campagna bilanci 2016 2...

29

NOVITA’ CAMPAGNA BILANCI 2016 NOVITA’ CAMPAGNA BILANCI 2016 1 NOTA INTEGRATIVA XBRL: NUOVA TASSONOMIA 14-12-2015 INTRODUZIONE GENERALE Dopo il primo anno di utilizzo della tassonomia integrata dell’intero bilancio d’esercizio che ha incluso anche la Nota integrativa, per la campagna bilanci 2016 (bilanci chiusi al 31/12/2015) è stata rilasciata una prima espansione della tassonomia XBRL finalizzata a standardizzare ulteriori importanti informazioni richieste dai professionisti e dagli addetti ai lavori e raccomandate dai nuovi principi contabili recentemente revisionati da OIC nel corso del 2014. La nuova espansione della tassonomia è stata prodotta, come di consueto, dalla società InfoCamere in collaborazione con il consorzio XBRL Italia e convalidata dall’Organismo Italiano di Contabilità. La nuova versione di tassonomia (14-12-2015), pubblicata sul sito dell’Agenzia per l’Italia digitale, introduce alcune nuove tabelle standard, in particolare per il Rendiconto finanziario e per gli effetti di operazioni di locazione finanziaria su patrimonio netto e risultato d’esercizio, e modifica la struttura di altre tabelle già esistenti (fiscalità differita, variazione e scadenza dei crediti e dei debiti, ecc.). Contestualmente alla nuova tassonomia, InfoCamere ha rilasciato anche alcune importanti modifiche al servizio online di validazione e conversione delle istanze xbrl (TEBENI) per risolvere i principali problemi di convalida riscontrati nella scorsa campagna bilanci e migliorare l’impaginazione dei documenti PDF. La nuova tassonomia viene distribuita nel modulo ADP con la nuova versione 2.0 del modello “MOD. NOTA INTEGRATIVA XBRL” che, come di consueto, viene automaticamente importata sull’archivio generale in fase di creazione della prima Nota integrativa che si elabora. DECORRENZA NUOVA TASSONOMIA: si ricorda che l’utilizzo della nuova versione di tassonomia è obbligatorio per i bilanci chiusi al 31/12/2015 (o successivamente) e contemporaneamente approvati in assemblea a partire dal 1° marzo 2016. BILANCI ANNI PRECEDENTI O REINVII DI BILANCI GIA’ DEPOSITATI: la nuova tassonomia può essere utilizzata anche per bilanci di esercizi chiusi prima del 31/12/2015 ancora da approvare e depositare o per l’eventuale reinvio di bilanci già depositati con la precedente tassonomia. ULTIMA CAMPAGNA BILANCI CON LA IV DIRETTIVA CEE: i bilanci chiusi al 31/12/2015 saranno gli ultimi ad essere redatti secondo la IV direttiva CEE a seguito del recepimento della nuova direttiva UE n° 34 del 2013 (Decreto legislativo 18 agosto 2015 n° 139) che entrerà in vigore a partire dai bilanci chiusi al 31/12/2016. NUOVE TABELLE STANDARD RENDICONTO FINANZIARIO: METODO INDIRETTO E DIRETTO Le tabelle relative al Rendiconto finanziario delle disponibilità liquide costituiscono la novità più rilevante della tassonomia di questa campagna bilanci, specie a seguito del recepimento della direttiva 34/UE che imporrà l’obbligo di redazione del Rendiconto a partire dall’esercizio chiuso al 31/12/2016 per le società di maggiori dimensioni (bilancio in forma ordinaria). Nella nuova tassonomia il flusso finanziario della gestione reddituale si può determinare con le due modalità di calcolo previste da OIC, cioè con il metodo indiretto o diretto (quest’ultimo meno utilizzato nella pratica). Per il particolare dettaglio analitico dei flussi finanziari imposto dalla tassonomia XBRL e dall’OIC 10, che in linea generale non consente la possibilità di compensazione tra flussi in entrata e in uscita, e per guidare maggiormente l’utente nell’inserimento e nel controllo di tutti i dati rilevanti ai fini della determina zione del flusso finanziario complessivo dell’esercizio, è stata introdotta una nuova gestione che prevede, tra le varie novità, anche la compilazione di un apposito questionario come per la Nota integrativa (per tutti i dettagli si veda a seguire lo specifico paragrafo RENDICONTO FINANZIARIO XBRL: NUOVA GESTIONE) NOTA BENE: proprio in vista dell’obbligo or mai imminente e per agevolare il prossimo anno la comparabilità con l’annualità precedente, alle società che redigono il bilancio in forma ordinaria è fortemente consigliata la redazione del Rendiconto finanziario già da quest’anno, cioè a partire dall’esercizio chiuso al 31/12/2015.

Transcript of NOTA INTEGRATIVA XBRL: NUOVA TASSONOMIA 14-12-2015 - … · novita’ campagna bilanci 2016 2...

NOVITA’ CAMPAGNA BILANCI 2016

NOVITA’ CAMPAGNA BILANCI 2016 1

NOTA INTEGRATIVA XBRL: NUOVA TASSONOMIA 14-12-2015

INTRODUZIONE GENERALE

Dopo il primo anno di utilizzo della tassonomia integrata dell’intero bilancio d’esercizio che ha incluso anche la Nota

integrativa, per la campagna bilanci 2016 (bilanci chiusi al 31/12/2015) è stata rilasciata una prima espansione della

tassonomia XBRL finalizzata a standardizzare ulteriori importanti informazioni richieste dai professionisti e dagli addetti ai

lavori e raccomandate dai nuovi principi contabili recentemente revisionati da OIC nel corso del 2014.

La nuova espansione della tassonomia è stata prodotta, come di consueto, dalla società InfoCamere in collaborazione con il

consorzio XBRL Italia e convalidata dall’Organismo Italiano di Contabilità.

La nuova versione di tassonomia (14-12-2015), pubblicata sul sito dell’Agenzia per l’Italia digitale, introduce alcune nuove

tabelle standard, in particolare per il Rendiconto finanziario e per gli effetti di operazioni di locazione finanziaria su

patrimonio netto e risultato d’esercizio, e modifica la struttura di altre tabelle già esistenti (fiscalità differita, variazione e

scadenza dei crediti e dei debiti, ecc.).

Contestualmente alla nuova tassonomia, InfoCamere ha rilasciato anche alcune importanti modifiche al servizio online di

validazione e conversione delle istanze xbrl (TEBENI) per risolvere i principali problemi di convalida riscontrati nella scorsa

campagna bilanci e migliorare l’impaginazione dei documenti PDF.

La nuova tassonomia viene distribuita nel modulo ADP con la nuova versione 2.0 del modello “MOD. NOTA

INTEGRATIVA XBRL” che, come di consueto, viene automaticamente importata sull’archivio generale in fase di creazione

della prima Nota integrativa che si elabora.

DECORRENZA NUOVA TASSONOMIA: si ricorda che l’utilizzo della nuova versione di tassonomia è obbligatorio per i

bilanci chiusi al 31/12/2015 (o successivamente) e contemporaneamente approvati in assemblea a partire dal 1° marzo

2016.

BILANCI ANNI PRECEDENTI O REINVII DI BILANCI GIA’ DEPOSITATI: la nuova tassonomia può essere utilizzata

anche per bilanci di esercizi chiusi prima del 31/12/2015 ancora da approvare e depositare o per l’eventuale reinvio di bilanci

già depositati con la precedente tassonomia.

ULTIMA CAMPAGNA BILANCI CON LA IV DIRETTIVA CEE: i bilanci chiusi al 31/12/2015 saranno gli ultimi ad

essere redatti secondo la IV direttiva CEE a seguito del recepimento della nuova direttiva UE n° 34 del 2013 (Decreto

legislativo 18 agosto 2015 n° 139) che entrerà in vigore a partire dai bilanci chiusi al 31/12/2016.

NUOVE TABELLE STANDARD

RENDICONTO FINANZIARIO: METODO INDIRETTO E DIRETTO

Le tabelle relative al Rendiconto finanziario delle disponibilità liquide costituiscono la novità più rilevante della tassonomia

di questa campagna bilanci, specie a seguito del recepimento della direttiva 34/UE che imporrà l’obbligo di redazione del

Rendiconto a partire dall’esercizio chiuso al 31/12/2016 per le società di maggiori dimensioni (bilancio in forma ordinaria).

Nella nuova tassonomia il flusso finanziario della gestione reddituale si può determinare con le due modalità di calcolo

previste da OIC, cioè con il metodo indiretto o diretto (quest’ultimo meno utilizzato nella pratica).

Per il particolare dettaglio analitico dei flussi finanziari imposto dalla tassonomia XBRL e dall’OIC 10, che in linea generale

non consente la possibilità di compensazione tra flussi in entrata e in uscita, e per guidare maggiormente l’utente

nell’inserimento e nel controllo di tutti i dati rilevanti ai fini della determinazione del flusso finanziario complessivo

dell’esercizio, è stata introdotta una nuova gestione che prevede, tra le varie novità, anche la compilazione di un apposito

questionario come per la Nota integrativa (per tutti i dettagli si veda a seguire lo specifico paragrafo RENDICONTO

FINANZIARIO XBRL: NUOVA GESTIONE)

NOTA BENE: proprio in vista dell’obbligo ormai imminente e per agevolare il prossimo anno la comparabilità con l’annualità

precedente, alle società che redigono il bilancio in forma ordinaria è fortemente consigliata la redazione del Rendiconto

finanziario già da quest’anno, cioè a partire dall’esercizio chiuso al 31/12/2015.

NOVITA’ CAMPAGNA BILANCI 2016

2 NOVITA’ CAMPAGNA BILANCI 2016

OPERAZIONI DI LOCAZIONE FINANZIARIA: EFFETTI SU PATRIMONIO NETTO E RISULTATO D’ESERCIZIO

In merito ai beni in locazione finanziaria sono state standardizzate le informazioni, non obbligatorie ma raccomandate da OIC

12, relative agli effetti dell’applicazione del metodo finanziario su patrimonio netto e risultato d’esercizio. Restano invece

ancora al di fuori della tassonomia XBRL le informazioni inerenti i dettagli dei singoli contratti di leasing che sono gestite

come lo scorso anno tramite una apposita tabella personalizzata a elenco aperto.

Le nuove tabelle si abilitano rispondendo "Si, informativa completa con tabelle Codice Civile e OIC” alla domanda 6.1.1del

questionario e si compilano dalla sezione Stato Patrimoniale della scheda Tabelle; rispondendo invece "Si, informativa ridotta

solo tabella Codice Civile” viene abilitata esclusivamente la tabella Dettaglio contratti di locazione finanziaria senza i

relativi effetti.

Dalla prima delle tre tabelle sui Beni in locazione finanziaria (Dettaglio contratti di locazione finanziaria) tramite il pulsante

è possibile accedere alla gestione interna per l’eventuale importazione automatica dei beni in

leasing caricati sul gestionale o per il loro inserimento manuale facilitato tramite l’algoritmo di calcolo degli effetti su

patrimonio netto e conto economico. All’uscita dal menu di gestione dei beni in leasing, per compilare o aggiornare

automaticamente i dati sulla tabella Dettaglio contratti di locazione finanziaria, è necessario cliccare sul pulsante Reimposta

tabella.

In alternativa, se non si accede alla gestione dei beni in leasing, è anche possibile inserire manualmente i dati direttamente sulle

tre tabelle (sia di dettaglio contratti che degli effetti); in questo caso, però, i valori da inserire nei vari campi devono essere

calcolati autonomamente ed esclusivamente dall’utente.

NOVITA’ CAMPAGNA BILANCI 2016

NOVITA’ CAMPAGNA BILANCI 2016 3

FISCALITA’ DIFFERITA: DETTAGLIO DIFFERENZE TEMPORANEE ESCLUSE

A completamento dell’informativa sulla fiscalità differita è stata introdotta nella tassonomia una nuova tabella a compilazione

manuale per dare evidenza anche delle variazioni fiscali che sono state escluse dal computo delle differenze temporanee

imponibili e deducibili, come richiesto dal Codice Civile. La struttura della tabella è speculare a quella delle differenze

temporanee non escluse (vedi paragrafo successivo).

La nuova tabella si abilita rispondendo alla domanda 40.1.7 del questionario e si compila dalla sezione Conto Economico della

scheda Tabelle.

NOVITA’ CAMPAGNA BILANCI 2016

4 NOVITA’ CAMPAGNA BILANCI 2016

TABELLE STANDARD MODIFICATE

Relativamente alle tabelle già esistenti nella tassonomia dello scorso anno (17-11-2014) si segnalano le seguenti variazioni:

Tabelle imposte, fiscalità differita suddivisione tra IRES e IRAP e aggiunta valori anno precedente.

Si ricorda che tali tabelle, relative al Conto economico, si possono abilitare rispondendo alle domande 40.1.2 e/o

40.1.3 del questionario solo nel caso in cui siano presenti a bilancio dati relativi alle imposte differite e/o anticipate.

Per quanto riguarda la tabella Rilevazione delle imposte differite e anticipate ed effetti conseguenti la suddivisione tra

tipologia di imposte è manuale. In particolare occorre valorizzare manualmente la colonna IRAP (se presenti a bilancio

imposte differite e/o anticipate di competenza IRAP) mentre in automatico vengono inseriti gli importi sulla colonna IRES

calcolati come differenza tra colonna di Totale e colonna IRAP.

NOVITA’ CAMPAGNA BILANCI 2016

NOVITA’ CAMPAGNA BILANCI 2016 5

Relativamente alle tabelle Dettaglio differenze temporanee deducibili e Dettaglio differenze temporanee imponibili, che

vengono compilate in automatico nel caso di gestione del Raccordo contabilità civile/fiscale dal menu Annuali, si segnala che

per il calcolo dell’effetto fiscale IRES e/o IRAP è necessario inserire manualmente la rispettiva aliquota fiscale nelle apposite

colonne.

Tabelle crediti immobilizzati, crediti attivo circolante e debiti aggiunte nuove righe o colonne per suddivisione

tra entro e oltre l’esercizio (dettaglio ripreso automaticamente dal prospetto di Stato patrimoniale)

Tabelle partecipazioni in imprese controllate e collegate aggiunta colonna per quota posseduta anche in forma

percentuale (%)

AVVERTENZA GENERALE SULLA COMPILAZIONE DELLE TABELLE: lo standard XBRL non obbliga la

compilazione di tutte le tabelle incluse nella tassonomia; l’obbligatorietà è sempre soggetta alla norme civilistiche a

seconda del tipo di bilancio che si redige (in forma ordinaria oppure abbreviata).

Nella scheda Tabelle vengono visualizzate solamente quelle tabelle per le quali è verificata la rispettiva condizione di

esistenza (come ad esempio la valorizzazione di una determinata voce di bilancio) oppure che sono state volutamente abilitate

dall’utente attraverso la risposta alle domande del Questionario.

Per agevolare la compilazione si ricorda di seguito il significato delle informazioni presenti nell’elenco tabelle:

TIPO è una proprietà di sola visualizzazione che indica se la tabella è definita dallo standard XBRL (sfondo di

colore celeste) oppure se è stata aggiunta nel modello da Passepartout spa come tabella personalizzata (sfondo di

colore giallo) allo scopo di ampliare ulteriormente l’informativa di bilancio. Le tabelle personalizzate, non

rientrando nella tassonomia ufficiale, sono in tutti i casi a compilazione NON obbligatoria, sia con bilancio

abbreviato che ordinario.

COMPILAZIONE questa proprietà indica la modalità di compilazione della tabella:

o AUTOMATICA in questo caso la tabella è a compilazione automatica in ogni sua parte; non è pertanto

richiesto alcun intervento da parte dell’utente ad eccezione del caso in cui la tabella abbia un dettaglio tipico

del bilancio ordinario e i dati del bilancio associato alla nota integrativa facciano riferimento a una

contabilità esterna (bilancio abbreviato compilato tramite righe personalizzate ad inserimento manuale)

o PRECOMPILATA questa modalità di compilazione indica che almeno un elemento della tabella

prevede una compilazione manuale. E’ il caso ad esempio della tabella Variazioni dei crediti iscritti

nell'attivo circolante nella quale, se esiste una quota di crediti con scadenza oltre i 5 anni, è necessario un

inserimento manuale da parte dell’utente.

o MANUALE la modalità manuale indica che la tabella prevede una compilazione di tipo manuale ad

eccezione delle voci di totale che invece sono compilate in automatico. Un tipico esempio è la tabella

NOVITA’ CAMPAGNA BILANCI 2016

6 NOVITA’ CAMPAGNA BILANCI 2016

Variazioni nelle voci di patrimonio netto che riporta in automatico i valori di totale di inizio e fine

esercizio (ereditate dal prospetto contabile dello Stato patrimoniale) e che prevede l’inserimento manuale

della causa di variazione in corrispondenza delle voci di patrimonio netto in cui è evidenziata sull’ultima

colonna una differenza tra il valore di inizio e di fine esercizio. Per la compilazione di questa tabella è

richiesta almeno l’indicazione della variazione dovuta alla destinazione del risultato d’esercizio

dell’anno precedente sulle colonne Attribuzione di dividendi o Altre destinazioni; per variazioni di natura

diversa occorre utilizzare, invece, le colonne Incrementi, Decrementi o Riclassifiche.

DETTAGLIO la proprietà indica il dettaglio con il quale è stata strutturata la tabella e cioè se riprende le voci

tipiche del bilancio in forma ordinaria oppure di quello abbreviato. In particolare si possono presentare i seguenti casi:

o TABELLA SOLO CON DETTAGLIO ABBREVIATO in questa situazione la tabella è presente solo

se il bilancio associato è in forma abbreviata e pertanto deve essere obbligatoriamente compilata. Un tipico

esempio è la tabella Informazioni sulle altre voci dell'attivo (abbreviato) .

o TABELLA SIA CON DETTAGLIO ABBREVIATO CHE ORDINARIO alcune tabelle sono state

definite nella tassonomia XBRL sia in forma abbreviata che ordinaria; nel caso di bilancio abbreviato

l’utente può quindi scegliere in quale forma compilare la tabella attraverso l’apposito menu a tendina

. E’ il caso ad esempio della tabella Suddivisione dei crediti iscritti nell'attivo

circolante per area geografica che può essere compilata con le voci tipiche del bilancio ordinario anche se

il bilancio associato alla Nota integrativa è in forma abbreviata.

o TABELLA SOLO CON DETTAGLIO ORDINARIO alcune tabelle sono state definite nella

tassonomia nella sola forma ordinaria ma, in certi casi, possono essere in comune anche con il bilancio in

forma abbreviata. Un esempio è costituito dalla tabella Variazioni nelle voci di patrimonio netto che si

presenta unicamente con il dettaglio esteso del bilancio ordinario ma deve essere compilata anche con il

bilancio in forma abbreviata.

VISIBILE la colonna visibile permette all’utente di forzare l’esclusione di una tabella dal documento della Nota

integrativa nonostante la tabella sia stata abilitata dalla procedura (tramite il menu a tendina SI/NO). In

corrispondenza delle tabelle su cui non è attivo il menu a tendina (valore non modificabile impostato a SI) significa

che non è possibile escludere la tabella in quanto per il tipo di bilancio che si sta elaborando la compilazione è

obbligatoria.

COMMENTO tramite questa proprietà (di default impostata a NO) è possibile attivare uno specifico paragrafo al

di sotto della tabella per aggiungere un commento testuale ai dati esposti. Nel caso in cui sulla colonna non sia attivo

il menu a tendina SI/NO (e si presenta una cella vuota) significa che non è prevista all’interno della tassonomia la

possibilità di aggiungere uno specifico commento descrittivo per una determinata tabella. In generale, dall’anteprima

del documento, è però possibile inserire un commento libero in corrispondenza del paragrafo testuale che precede o

segue ciascuna tabella.

PARAGRAFO questa informazione di sola visualizzazione indica il preciso paragrafo in cui è posizionata ogni

tabella all’interno dell’anteprima generale dell’intero documento di Nota integrativa (INDICE Nota integrativa)

NOTA BENE: nel caso di bilancio in forma ABBREVIATA l’obbligatorietà di compilazione di una tabella è

definita dalla proprietà Visibile indipendentemente dal dettaglio in cui una tabella si presenta (ABBREVIATO oppure

ORDINARIO). Ad esempio se in corrispondenza di una tabella con dettaglio ORDINARIO non è attivo il menu a

tendina SI/NO sulla colonna Visibile (valore fisso impostato a SI) significa che la tabella si presenta esclusivamente

con il dettaglio esteso del bilancio ordinario ma deve essere obbligatoriamente compilata anche nel caso di

bilancio in forma abbreviata.

NOVITA’ CAMPAGNA BILANCI 2016

NOVITA’ CAMPAGNA BILANCI 2016 7

RENDICONTO FINANZIARIO XBRL: NUOVA GESTIONE

A seguito dell’aggiunta al Codice Civile del nuovo articolo 2425-ter, il Rendiconto finanziario diventa a tutti gli effetti parte

integrante del bilancio d’esercizio al pari dei documenti di Stato patrimoniale, Conto economico e Nota integrativa. Il

nuovo articolo prescrive che dal Rendiconto finanziario devono risultare, per l’esercizio a cui è riferito il bilancio e per quello

precedente, l’ammontare e la composizione delle disponibilità liquide, all’inizio e alla fine dell’esercizio, e i flussi finanziari

derivanti dalle attività operativa, di investimento e di finanziamento.

Per questo motivo è stata introdotta già da quest’anno una nuova gestione del Rendiconto finanziario che come per i

prospetti contabili del bilancio prevede:

una anagrafica indipendente dagli altri documenti di bilancio e per ogni esercizio

la possibilità di collegare fra loro rendiconti di esercizi consecutivi

la possibilità di cristallizzare i dati elaborati una volta definitivi (tramite la funzione Proteggi)

La nuova gestione del Rendiconto finanziario introduce inoltre nuove fasi di preelaborazione dei dati, in modo simile alla

gestione della Nota integrativa, ed è articolata nelle seguenti schede operative:

Scheda ANAGRAFICA RENDICONTO per la creazione dell’anagrafica di ciascun Rendiconto

Scheda RICLASSIFICAZIONI è una fase di preelaborazione dei dati nella quale vengono riclassificati i dati di

bilancio ai fini del Rendiconto, calcolate le rispettive variazioni grezze e riportati, ove necessario, gli eventuali

progressivi DARE e AVERE relativi alle movimentazioni contabili inserire in Primanota.

Scheda QUESTIONARIO questa scheda ha lo scopo di guidare l’utente nell’inserimento o nella convalida dei

dati rilevanti ai fini della completa ricostruzione dei flussi finanziari verificatisi nel corso dell’esercizio, a seconda

del tipo di tenuta della contabilità (interna o esterna al gestionale). Rispondendo in modo completo e corretto a tutte le

domande (per le fattispecie di accadimenti aziendali verificatisi nel corso dell’esercizio) si ottiene in automatico un

NOVITA’ CAMPAGNA BILANCI 2016

8 NOVITA’ CAMPAGNA BILANCI 2016

Rendiconto finanziario in equilibrio (cioè un flusso finanziario complessivo dell’esercizio coincidente con la

variazione delle disponibilità liquide tra inizio e fine esercizio).

Scheda SCHEMA nell’ultima fase sono calcolati tutti i dati dello schema di Rendiconto finanziario scelto (metodo

diretto o indiretto) sulla base dei dati elaborati e/o inseriti nelle schede precedenti.

Di seguito si riporta un esempio pratico di elaborazione di un rendiconto finanziario dall’apposita voce di menu:

1. Accedere al menu Rendiconto finanziario dalla sezione avvio rapido in Homepage o in alternativa dal menu

Bilancio UE – Rendiconto finanziario Xbrl – Gestione

2. Creare l’anagrafica del Rendiconto tramite il pulsante Nuovo Rendiconto e inserire i seguenti dati nel riquadro

visualizzato in basso a sinistra:

a. Modello per la selezione del metodo di determinazione dei flussi finanziari (INDIRETTO o DIRETTO)

b. Titolo inserire un titolo a piacere (si consiglia di indicare nel titolo il metodo scelto e l’esercizio di

competenza)

c. Autore inserire una sigla dell’autore che effettua l’elaborazione

d. Bilancio selezionare il bilancio UE di riferimento sul quale calcolare il rendiconto

NOTA BENE: a parità di modello è possibile creare un solo rendiconto finanziario per lo stesso bilancio

e. Confermare la creazione tramite il pulsante

Dalla scheda Anagrafica è possibile collegare tra loro due anagrafiche di Rendiconto relative a due esercizi

consecutivi (elaborati con la stessa metodologia) tramite il campo Rend. fin. anno prec disponibile nella funzione di

Modifica anagrafica

AVVERTENZA: i due metodi di determinazione dei flussi finanziari (DIRETTO e INDIRETTO) si differenziano

esclusivamente nella sezione A) Flussi finanziari derivanti dalla gestione reddituale; i flussi finanziari derivanti

dall’attività di investimento (sezione B) e di finanziamento (sezione C) sono invece calcolati allo stesso modo in

NOVITA’ CAMPAGNA BILANCI 2016

NOVITA’ CAMPAGNA BILANCI 2016 9

entrambi i metodi. Il Flusso finanziario complessivo della gestione reddituale (Totale sezione A) deve restituire

ovviamente lo stesso importo con entrambe le metodologie di calcolo.

Con il metodo indiretto il flusso finanziario è determinato a partire dall’utile (perdita) dell’esercizio che viene

sostanzialmente rettificato da tutti gli elementi non monetari, sommando le componenti di costo e sottraendo quelle di

ricavo. Con il metodo diretto, invece, il flusso finanziario della gestione operativa viene determinato sommando

algebricamente gli incassi e i pagamenti. Per le particolari informazioni richieste da quest’ultimo metodo,

l’elaborazione dei dati è dotata di minori automatismi rispetto al metodo indiretto; per questo motivo è necessario un

maggior onere a carico dell’utente nell’estrapolazione dei dati da immettere nel questionario e/o direttamente nello

schema.

3. Nella prima scheda che si presenta al termine della creazione (RICLASSIFICAZIONI) vengono riclassificati i dati

del bilancio UE (compresa l’annualità precedente) secondo il criterio finanziario per quanto riguarda lo Stato

patrimoniale e secondo il criterio a valore della produzione per quanto riguarda invece il Conto economico. Sulle voci

della riclassificazione, che sono state raggruppate tenendo conto delle esigenze informative del Rendiconto, oltre

ai dati dei due esercizi sono riportate anche la VARIAZIONE GREZZA verificata da un esercizio all’altro e i

progressivi DARE e AVERE (quest’ultimi valorizzati solo nel caso di contabilità interna sui conti contabili). Da

questa scheda, dove non è possibile apportare delle modifiche manuali, vengono estrapolati alcuni dei dati inseriti

nell’elaborazione finale del Rendiconto finanziario (ultima scheda Schema), specie nel caso di contabilità esterne.

Su ogni voce sono disponibili le informazioni sulle regole di calcolo applicate (tramite pulsante

o in maniera più immediata al passaggio del mouse sulla descrizione delle voci)

NOVITA’ CAMPAGNA BILANCI 2016

10 NOVITA’ CAMPAGNA BILANCI 2016

4. Nella scheda successiva del QUESTIONARIO è necessario innanzitutto rispondere alla domanda (l’unica che si

presenta inizialmente) sulla tenuta della contabilità: La contabilità dell'esercizio è stata predisposta internamente?

Sulla base della risposta a questa domanda vengono abilitate al di sotto di essa una serie di ulteriori domande,

suddivise nelle tre aree di pertinenza dei flussi finanziari richieste da OIC 10 e dalla tassonomia (gestione

reddituale, gestione investimenti e gestione dei finanziamenti), alle quali l’utente deve fornire una risposta in

modo che siano presenti tutte le informazioni necessarie per la completa ricostruzione della dinamica dei flussi

finanziari verificatasi nel corso dell’esercizio. Le domande principali, che prevedono una risposta del tipo SI /NO

tramite menu a tendina, vengono attivate in automatico (risposta = SI) nel caso in cui le “sottodomande” ad esse

collegate (quelle di inserimento dati) abbiano un automatismo di calcolo (formula) e restituiscano dei valori diversi da

zero.

Per verificare le formule di calcolo automatico dei dati e le note di compilazione di ciascuna sottodomanda di

inserimento dati è disponibile il pulsante .

NOVITA’ CAMPAGNA BILANCI 2016

NOVITA’ CAMPAGNA BILANCI 2016 11

Per la compilazione dei dati, sulla base delle domande attivate, si possono presentare i seguenti casi:

Cella con sfondo di colore GRIGIO NON editabile in questo caso la compilazione del dato è

automatica sulla base della rispettiva formula

Cella con sfondo di colore BIANCO editabile in questo caso la compilazione del dato è sempre di tipo

manuale in quanto non è previsto alcun automatismo di calcolo.

Cella con sfondo di colore GIALLO editabile la compilazione del dato è di tipo manuale come per le

celle bianche ma in questo caso la compilazione è sempre obbligatoria anche se il valore da inserire è pari a

zero. Queste celle hanno principalmente il compito di far convalidare o rettificare all’utente il dato

estrapolato in automatico dalla contabilità o dall’archivio cespiti indicato sulla domanda immediatamente

precedente.

Al termine dell’inserimento dati si consiglia di effettuare un salvataggio tramite apposito pulsante.

MODIFICA DATI AUTOMATICI: qualora, per la particolare tenuta della contabilità, si abbia l’esigenza di

rettificare manualmente un dato elaborato in automatico è possibile utilizzare il pulsante

che sblocca l’editabilità di tutte le celle sulle quali è prevista una formula. Da quel

momento, fino all’eventuale ripristino del calcolo automatico, i dati che prevedevano una compilazione automatica

non vengono più rielaborati.

ATTENZIONE: nel caso in cui la contabilità interna (all’interno della Primanota) sia stata movimentata con il

solo saldo finale dell’esercizio (alla data di chiusura del bilancio), alla domanda iniziale sulla tenuta della

contabilità è necessario rispondere NO. Per contabilità interna si intendono infatti le movimentazioni complete

dell’esercizio, registrate mese per mese, di ogni singolo accadimento aziendale.

NOVITA’ CAMPAGNA BILANCI 2016

12 NOVITA’ CAMPAGNA BILANCI 2016

5. Nell’ultima scheda del Rendiconto (SCHEMA) viene proposto il prospetto di Rendiconto con i dati già elaborati

sulla base delle precedenti schede operative (RICLASSIFICAZIONI e QUESTIONARIO). In questa fase, per

accertare la corretta compilazione di tutti i dati, occorre verificare la quadratura del Rendiconto attraverso la funzione

che confronta la variazione delle disponibilità liquide (calcolata sull’ultima voce

come differenza tra il saldo a inizio e fine esercizio delle disponibilità liquide esposte in bilancio) con l’Incremento

(decremento) delle disponibilità liquide (A ± B ± C) determinato come somma algebrica dei flussi finanziari

positivi o negativi delle tre attività di gestione (reddituale, di investimento e di finanziamento).

Qualora l’incremento o decremento del flusso finanziario elaborato non coincida con la variazione delle disponibilità

liquide del bilancio è possibile modificare manualmente i dati anche nello schema (senza intervenire nel questionario)

tramite la funzione che sblocca l’editabilità di tutte le celle ad eccezione di quelle

relative a voci di Totale.

Una volta ottenuta la quadratura del Rendiconto, come nel bilancio, tramite la funzione .

vi è la possibilità di cristallizzare tutti i dati del Rendiconto elaborato affinché non vengano più modificati in alcun

modo né in automatico né manualmente.

NOVITA’ CAMPAGNA BILANCI 2016

NOVITA’ CAMPAGNA BILANCI 2016 13

Tramite la funzione è possibile generare un documento nei formati RTF (Word) e PDF/A che

viene archiviato nella categoria allegati della Homepage (sezione DOCUMENTI ARCHIVIATI).

NOTA BENE: il documento che si genera da questa funzione è ad uso diverso dal deposito di bilancio in Camera di

Commercio (ad esempio per la presentazione del rendiconto ad una banca o altro ente). Come meglio indicato nel prossimo

paragrafo, l’esposizione del Rendiconto finanziario ai fini di deposito presso la CCIAA deve avvenire all’interno della Nota

integrativa con la generazione dell’unico file XBRL dell’intero bilancio d’esercizio.

NOVITA’ CAMPAGNA BILANCI 2016

14 NOVITA’ CAMPAGNA BILANCI 2016

ELABORAZIONE DIRETTAMENTE DALLA NOTA INTEGRATIVA

Il Rendiconto finanziario può essere elaborato direttamente dalla Nota integrativa XBRL con la seguente procedura:

1. All’interno del Questionario rispondere alla domanda 42.2 scegliendo il metodo di determinazione dei flussi

(INDIRETTO, DIRETTO o entrambi i metodi)

2. Nella scheda Tabelle, categoria Altre Informazioni, cliccare sul pulsante Apri in corrispondenza del Rendiconto

finanziario del metodo scelto. In questa fase vengono create automaticamente le anagrafiche del Rendiconto

finanziario dell’anno di bilancio e di quello precedente (vista l’obbligatorietà di comparazione dei flussi finanziari

dei due esercizi al pari del prospetto di bilancio) e collegate fra loro. La procedura assegna in automatico dei titoli

standard di rendiconto secondo la seguente regola: Rendiconto finanziario + tipo metodo + data di chiusura del

bilancio collegato.

NOVITA’ CAMPAGNA BILANCI 2016

NOVITA’ CAMPAGNA BILANCI 2016 15

3. Procedere all’elaborazione dei dati del Rendiconto secondo le fasi già illustrate nel paragrafo precedente.

4. Utilizzare la funzione per passare all’anagrafica del Rendiconto dell’annualità

precedente (già collegato anagraficamente a quello dell’esercizio di bilancio) e procedere anche in questo caso con la

compilazione dei dati fino alla quadratura del prospetto di Rendiconto.

5. Una volta completata la compilazione di tutta la Nota integrativa procedere con la generazione del file xbrl tramite

l’apposita funzione. Il prospetto del Rendiconto viene esposto tra la sezione del Conto economico e quella delle Altre

Informazioni come previsto dalla tassonomia XBRL.

ESEMPI PRATICI DI GESTIONE E CASI PARTICOLARI

ACQUISIZIONI DI IMMOBILIZZAZIONI MATERIALI ED IMMATERIALI

Nella sezione Questionario, sono presenti due domande incluse nella Gestione degli investimenti, “Sono stati effettuati acquisti

di immobilizzazioni materiali (e immateriali) nel corso dell’esercizio?”, occorre compilare manualmente il campo “Inserire

l'importo relativo agli acquisti effettivamente PAGATI nell'esercizio”; l’importo da includere in tale campo riguarda il valore

del costo storico se e solo se PAGATO al fornitore, quindi senza considerare l’eventuale IVA che grava su di esso, cioè

inserire l’importo associato al conto di immobilizzazione utilizzato per la contabilizzazione.

NOVITA’ CAMPAGNA BILANCI 2016

16 NOVITA’ CAMPAGNA BILANCI 2016

NOTA BENE : il riporto del costo storico contabilizzato avviene se e solo se l’utente gestisce l’archivio cespiti nel gestionale;

diversamente per archivi esterni anche tale importo dovrà essere gestito manualmente in quanto il programma non elabora

cespiti dalla contabilità. La stampa dalla quale vengono estrapolati i valori è denominata “Totale cespiti per conto

dell’esercizio” presente nel menu Stampe – Contabili – Cespiti/immobilizzazioni.

Acquisto di cespite non pagato:

Contabilizzazione di un acquisto di un impianto per € 30.000 + IVA al 22% (pari ad € 6.600), debito vs fornitore 36.600, il

fornitore alla data di chiusura di bilancio non viene pagato.

Ai fini del rendiconto il programma riporta in automatico il costo storico per € 30.000 nel campo “Inserire l'importo

complessivo degli acquisti CONTABILIZZATI nell'esercizio (solo costo storico)” mentre viene richiesto all’utente di inserire

il valore del cespite PAGATO al fornitore. In questo caso l’utente dovrà inserire l’importo pari a zero, in quanto il cespite non

è stato pagato.

Acquisto di cespite pagato interamente:

Stesso esempio precedente ma questa volta il cespite alla data di fine esercizio viene interamente pagato al fornitore per €

36.600. Il valore ad inserimento manuale dovrà contemplare l’importo di € 30.000 (al netto dell’IVA pagata al fornitore per €

6.600).

Acquisto di cespite pagato parzialmente:

Stesso esempio precedente ma questa volta il cespite alla data di fine esercizio viene pagato al fornitore solo parzialmente per

un importo di € 12.200 (compreso di IVA). Il valore ad inserimento manuale dovrà contemplare l’importo di € 10.000 (ossia €

12.200 al netto dell’IVA), in quanto il cespite è stato pagato solo per tale importo alla data di chiusura del bilancio.

Acquisto di cespite senza l’utilizzo dell’archivio cespiti aziendale (si intende un cespite presente solo in

Contabilità/Bilancio):

In questo caso, sia il costo storico d’acquisto che l’eventuale pagamento devono essere inseriti manualmente da parte

dell’utente, in quanto l’azienda non possiede l’archivio cespiti per l’estrapolazione dei dati. Proseguendo con l’esempio,

l’utente dovrà inserire € 30.000 nel campo “Inserire l'importo complessivo degli acquisti CONTABILIZZATI nell'esercizio

(solo costo storico)” e se PAGATO, il medesimo importo, nel rigo sottostante.

Come determinare il pagamento del cespite acquistato in corso d’anno?

Se l’azienda gestisce lo Scadenzario è possibile interrogare i pagamenti al fornitore, diversamente occorre verificare, nella

scheda del cespite oppure direttamente dalla Contabilità, il fornitore al quale il cespite inerisce, successivamente, entrando

nella scheda del fornitore, se risulta un progressivo dare relativamente alla fattura d’acquisto,verificare che il cespite sia stato

pagato per cui come contropartita contabile si avrà un’uscita di banca o cassa. Si ricorda che ai fini del Rendiconto, occorre

riportare nel Questionario il dato aggregato degli acquisti di cespiti pagati ai fornitori per categoria di cespite, materiale (BII) o

immateriale (BI).

DISMISSIONI DI IMMOBILIZZAZIONI MATERIALI ED IMMATERIALI

Nella sezione Questionario Gestione degli investimenti, sono presenti due domande “Sono state effettuate cessioni di

immobilizzazioni materiali (e immateriali) nel corso dell'esercizio?”, occorre compilare manualmente il campo “Inserire

l'importo relativo alle cessioni effettivamente INCASSATE nell'esercizio”, inserendo manualmente il prezzo di vendita al

netto dell’eventuale IVA sulla cessione se e solo se la vendita è stata INCASSATA; diversamente occorre inserire zero.

PLUSVALENZE/MINUSVALENZE: per quanto riguarda i campi “Inserire l'eventuale plusvalenza derivante dalla cessione

di attività materiali (e immateriali), “Inserire l'eventuale minusvalenza derivante dalla cessione di attività materiali (e

immateriali)”, presenti all’interno delle due domande, attualmente è previsto un inserimento manuale del dato; occorre

pertanto compilare tali campi con la plusvalenza o la minusvalenza da cessione realizzata.

NOTA BENE: per utenti che gestiscono l’archivio cespiti con il programma viene riportato, nel campo “Inserire l'importo

complessivo delle cessioni effettuate nell'esercizio (prezzo di vendita)”, il valore netto contabile del cespite venduto desunto

dall’archivio stesso. Una volta inserita la plusvalenza/minusvalenza, tale valore viene ragguagliato in modo da ottenere il

NOVITA’ CAMPAGNA BILANCI 2016

NOVITA’ CAMPAGNA BILANCI 2016 17

prezzo di vendita da cessione con la formula [Valore netto contabile + plusvalenza oppure Valore netto contabile –

minusvalenza]. Per utenti che gestiscono l’archivio cespiti esternamente, l’inserimento del prezzo di cessione contabilizzato

parimenti a quello incassato sarà manuale.

Vendita di cespite non incassato:

Contabilizzazione di una vendita di un impianto per € 10.000 (prezzo di vendita o di realizzo) + IVA al 22% pari ad € 2.200 ,

credito vs cliente 12.200

costo storico € 15.000

fondo ammortamento € 12.000

Valore Netto Contabile € 3.000 (€15.000 – €12.000)

plusvalenza € 7.000 (€10.000 – €3.000)

il credito, alla data di chiusura di bilancio, non viene incassato.

Ai fini del Rendiconto, il programma riporta in automatico il valore netto contabile per € 3.000 nel campo “Inserire l'importo

complessivo delle cessioni effettuate nell'esercizio (prezzo di vendita)” mentre viene richiesto all’utente di inserire il valore di

realizzo del cespite INCASSATO al netto dell’IVA addebitata al cliente. In questo caso l’utente dovrà inserire l’importo pari a

zero, in quanto il cespite non è stato incassato mentre dovrà inserire comunque la plusvalenza di € 7.000 nel campo dedicato;

una volta inserita la plusvalenza, il valore netto contabile di € 3.000 viene incrementato in automatico per € 7.000 risultando

così un prezzo di vendita totale di € 10.000 al netto dell’IVA.

Vendita di cespite incassato interamente:

Stesso esempio precedente ma questa volta il cespite alla data di fine esercizio viene interamente incassato dal cliente. Il valore

ad inserimento manuale dovrà contemplare l’importo di € 10.000 (al netto dell’IVA al 22% incassata dal cliente per € 2.200),

in quanto il cespite è stato interamente incassato alla data di chiusura del bilancio per € 12.200.

Vendita di cespite incassato parzialmente:

Stesso esempio precedente ma questa volta il cespite alla data di fine esercizio viene incassato solo parzialmente per un

importo di € 6.100 (comprensivo di IVA al 22%). Il valore ad inserimento manuale dovrà contemplare l’importo di € 5.000

(ossia € 6.100 al netto dell’IVA), in quanto il cespite è stato incassato solo parzialmente alla data di chiusura del bilancio. La

plusvalenza da inserire manualmente resta sempre pari ad € 7.000.

Vendita di cespite non presente nell’archivio cespiti aziendale (si intende un cespite che era presente solo in

Contabilità/Bilancio):

In questo caso, il prezzo di vendita della cessione, l’eventuale suo incasso, la plusvalenza/minusvalenza da cessione dovranno

essere inseriti manualmente da parte dell’utente.

Come determinare l’incasso del cespite venduto in corso d’anno?

Se l’azienda gestisce lo Scadenzario è possibile interrogare gli incassi dal cliente, diversamente occorre verificare, nella scheda

del cespite oppure direttamente dalla contabilità, il cliente al quale il cespite inerisce, successivamente entrando nella scheda

del cliente se risulta un progressivo avere relativamente alla fattura emessa, il cespite è stato incassato per cui come

contropartita contabile si avrà un’entrata di banca o cassa. Si ricorda che ai fini del Rendiconto, occorre riportare nel

Questionario il dato aggregato delle vendite di cespiti incassate dai clienti per categoria di cespite, materiale (BII) e

immateriale (BI).

Come recuperare il valore della plusvalenza/minusvalenza da cessione del cespite venduto in corso d’anno?

Dalla vendita effettuata nella scheda del cespite. Per verificare se la vendita ha realizzato una plusvalenza ovvero una

minusvalenza è possibile consultare, direttamente a video, l’archivio cespiti dal menù Contabilità – Gestione

cespiti/immobilizzazioni all’interno del tasto Movimenti anno; diversamente, dalla stampa di servizio denominata Scheda

cespiti presente nel menù Stampe – Contabili – Cespiti/immobilizzazioni, in corrispondenza del cespite venduto viene riportata

l’eventuale plus o minusvalenza da cessione. In alternativa è possibile procedere dalla Contabilità estrapolando il valore dal

saldo contabile del conto utilizzato relativo alle plusvalenze e/o minusvalenze. Si ricorda che ai fini del Rendiconto occorre

riportare nel Questionario il dato aggregato delle plusvalenze e/o minusvalenze per categoria di cespite materiale (BII) e

immateriale (BI).

NOVITA’ CAMPAGNA BILANCI 2016

18 NOVITA’ CAMPAGNA BILANCI 2016

CASI PARTICOLARI SOLO PER RENDICONTO CON METODO DIRETTO:

Nel caso di ACQUISTI E VENDITE DI CESPITI sono presenti all’interno della sezione Questionario - Gestione reddituale

alcune domande RELATIVE ALLA GESTIONE DELL’IVA:

Sono presenti Debiti per IVA nel corso dell'esercizio?

Sono presenti altri pagamenti diversi dai precedenti, come … pagamenti di IVA all'Erario e IVA ai fornitori di

cespiti?

La prima chiede all’utente di indicare il debito IVA maturato nel corso dell'esercizio, anche se liquidato all'Erario. La voce

comprende il progressivo AVERE del conto IVA su VENDITE (conto 415.00012 del piano dei conti standard) indicato nei

conti automatici dei Parametri di base, in quanto rappresenta il debito per IVA dell’esercizio maturato nei confronti dell'Erario.

L'importo viene considerato nello schema del rendiconto alla voce "Incassi da clienti". Il debito IVA dell’esercizio considera

anche l’IVA maturata sulle vendite dei cespiti. La compilazione del campo “Indicare l'importo relativo all'IVA a debito verso

l'Erario accumulato nel corso dell'esercizio” è automatica.

La seconda richiede di indicare i pagamenti dell’esercizio di tipologie di debiti quali PAGAMENTI di IVA (a debito) all'Erario

e di IVA (su acquisti) ai FORNITORI DI CESPITI; l'importo viene inserito nello schema del Rendiconto alla voce "(Altri

pagamenti)". Nella voce “Indicare l'importo complessivo dei PAGAMENTI di IVA a debito all'Erario” occorre riportare

manualmente il valore dei versamenti di IVA a debito effettuati all'Erario, quindi l’IVA incassata sulla vendite dei cespiti e

l’IVA incassata sulle vendite di ricavi.

Attenzione: nel caso in cui il saldo finale del conto Erario c/IVA sia a credito (ovvero IVA a credito maggiore dell'IVA a

debito), il campo non è da valorizzare.

Nel campo “Indicare l'importo complessivo dei PAGAMENTI di IVA ai fornitori di CESPITI”, occorre immettere

manualmente l'importo dell'IVA (a credito) pagata ai fornitori, nel caso siano stati PAGATI cespiti materiali ed immateriali.

Riprendendo l’esempio precedente sull’acquisto del cespite pagato interamente, l’importo da inserire è di € 6.600.

Pagamenti ai fornitori per acquisti di merci e materiali (B6), di servizi (B7), al personale (B9), altri pagamenti (B8,

B14):

Questi campi a gestione MANUALE contemplano i pagamenti ai fornitori per acquisti di costi classificati in B6, B7, B8, B14

(il pagamento va inteso al lordo dell’IVA) e B9.

COME RECUPERARE QUESTI IMPORTI?

Si consiglia di stampare i mastri dei fornitori (dal menu Stampe- Contabili – Clienti/fornitori) controllando tutti i pagamenti

emessi; la complessità di questa gestione sta nell’individuare i costi relativi a tutti i pagamenti ai fornitori, in modo da ottenere

una suddivisione per natura. Potrebbero, infatti, accadere due casistiche, ovvero pagamenti a fornitori relativi a costi

contabilizzati nell’esercizio e/o pagamenti a fornitori relativi ad acquisti contabilizzati in esercizi precedenti. Ai fini del

Rendiconto metodo diretto rilevano tutti i pagamenti eseguiti nell’esercizio, a prescindere dal bilancio di contabilizzazione del

relativo costo.

Per quanto concerne i pagamenti al personale dipendente, si consiglia di controllare il mastro dei conti patrimoniali relativi al

personale, ad esempio Dipendenti c/retribuzione, INPS c/contributi, Erario c/ritenute dipendenti (rispettivamente conto

417.00005, 415.00031, 415.00021 del piano dei conti standard); tali poste contemplano a livello economico i costi classificati

in B9 (salari stipendi, oneri sociali, contributi INPS). Se questi conti vengono movimentati in Dare occorre verificare che la

contropartita sia un’uscita finanziaria (Cassa o Banca). I pagamenti al personale dipendente non contemplano, a livello

normativo, l’inclusione dell’IVA.

Attenzione: come già rilevato poc’anzi, individuare correttamente i pagamenti avvenuti nell’esercizio non è un’impresa

semplice, per cui il metodo DIRETTO spesso è sconsigliato nella prassi aziendale, nonostante fornisca in maniera più

immediata, rispetto al metodo INDIRETTO, il reale flusso finanziario di periodo.

NOTA INTEGRATIVA XBRL: NUOVI STRUMENTI DI PERSONALIZZAZIONE E GESTIONE DEI DATI

CREAZIONE TABELLE UTENTE PERSONALIZZATE

Da questa campagna bilanci è possibile aggiungere ulteriori tabelle personalizzate (definite come “Tabelle UTENTE”)

rispetto a quelle già previste nel modello standard distribuito da Passepartout spa.

NOVITA’ CAMPAGNA BILANCI 2016

NOVITA’ CAMPAGNA BILANCI 2016 19

Una volta create e compilate, queste tabelle devono poi essere incluse all’interno del documento di Nota integrativa nei

paragrafi di tipo testuale.

La creazione di una tabella personalizzata di tipo UTENTE avviene esclusivamente della nuova voce di menu “Bilancio UE –

Nota integrativa – Tabelle utente” nella quale sono attivi i seguenti tasti funzione:

- : per generare una nuova tabella utente,

- : per generare una nuova tabella a partire dalla copia di una già esistente,

- : per eliminare una tabella già creata. L’eliminazione di una tabella non controlla se essa sia o meno

presente all’interno dei nodi testuali delle anagrafiche di nota integrativa delle diverse aziende. Se si elimina una

tabella inserita all’interno di una anagrafica di nota integrativa di una azienda essa non sarà più visibile nell’anteprima

e nel file XBRL della stessa generato dopo l’eliminazione.

- : per annullare le modifiche applicate alla struttura della tabella dopo l’ultimo salvataggio,

- : per salvare la struttura della tabella su cui si sta lavorando.

Le tabelle utente, che sono disponibili per tutte le aziende dell’installazione, possono essere create con tre diverse tipologie di

struttura:

1) FISSA la tabella si presenta con un numero di righe e di colonne fisso che non può essere in alcun caso modificato

in fase di compilazione dei dati all’interno della Nota integrativa.

2) RIGA VARIABILE in sede di costruzione della tabella viene definito un numero fisso di colonne. Le righe

vengono invece aggiunte liberamente in numero variabile durante la compilazione all’interno della Nota integrativa.

3) COLONNA VARIABILE in sede di generazione della tabella viene definito un numero fisso di righe. Le colonne

sono invece aggiunte in numero variabile durante la compilazione all’interno della Nota integrativa.

La struttura della tabella ed il relativo titolo vengono scelti nella finestra “Struttura Tabella” attivata dal tasto funzione

“Nuova”.

Tramite il pulsante viene aperto un documento PDF con tutte le istruzioni per la generazione delle

diverse tipologie di tabelle.

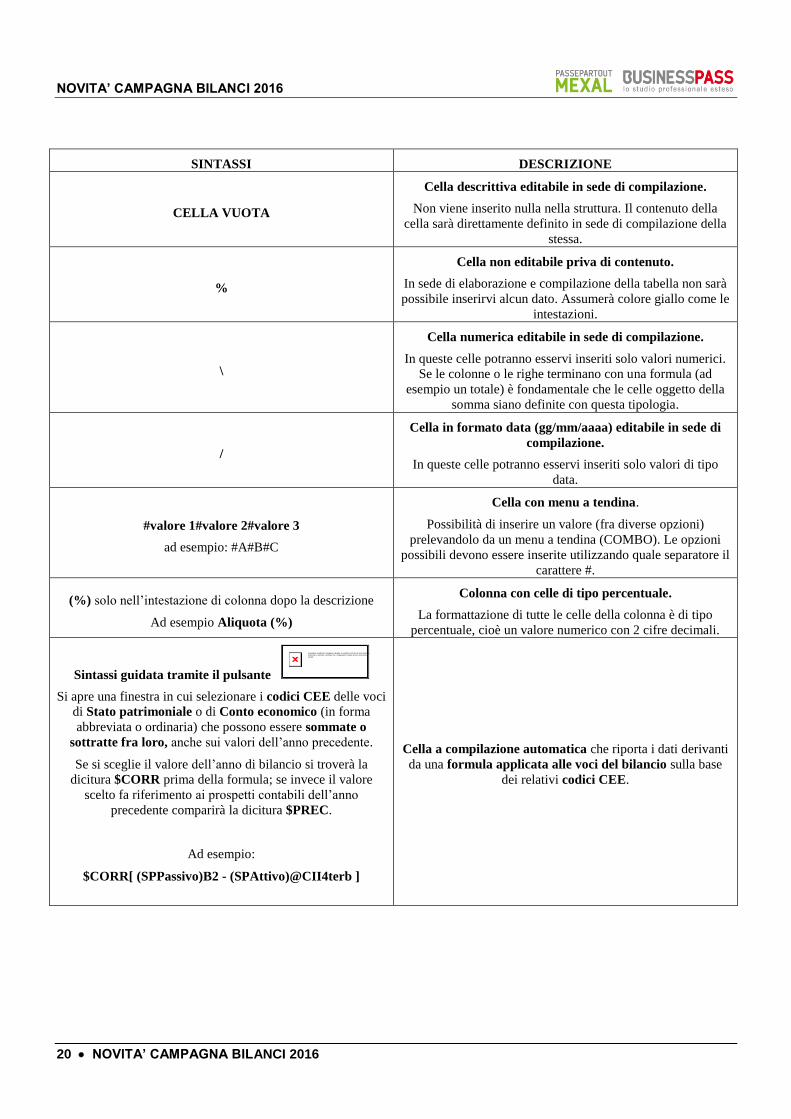

A prescindere dalla tipologia di tabella generata, nelle celle di colore bianco possono essere utilizzate le seguenti sintassi:

NOVITA’ CAMPAGNA BILANCI 2016

20 NOVITA’ CAMPAGNA BILANCI 2016

SINTASSI DESCRIZIONE

CELLA VUOTA

Cella descrittiva editabile in sede di compilazione.

Non viene inserito nulla nella struttura. Il contenuto della

cella sarà direttamente definito in sede di compilazione della

stessa.

%

Cella non editabile priva di contenuto.

In sede di elaborazione e compilazione della tabella non sarà

possibile inserirvi alcun dato. Assumerà colore giallo come le

intestazioni.

\

Cella numerica editabile in sede di compilazione.

In queste celle potranno esservi inseriti solo valori numerici.

Se le colonne o le righe terminano con una formula (ad

esempio un totale) è fondamentale che le celle oggetto della

somma siano definite con questa tipologia.

/

Cella in formato data (gg/mm/aaaa) editabile in sede di

compilazione.

In queste celle potranno esservi inseriti solo valori di tipo

data.

#valore 1#valore 2#valore 3

ad esempio: #A#B#C

Cella con menu a tendina.

Possibilità di inserire un valore (fra diverse opzioni)

prelevandolo da un menu a tendina (COMBO). Le opzioni

possibili devono essere inserite utilizzando quale separatore il

carattere #.

(%) solo nell’intestazione di colonna dopo la descrizione

Ad esempio Aliquota (%)

Colonna con celle di tipo percentuale.

La formattazione di tutte le celle della colonna è di tipo

percentuale, cioè un valore numerico con 2 cifre decimali.

Sintassi guidata tramite il pulsante

Si apre una finestra in cui selezionare i codici CEE delle voci

di Stato patrimoniale o di Conto economico (in forma

abbreviata o ordinaria) che possono essere sommate o

sottratte fra loro, anche sui valori dell’anno precedente.

Se si sceglie il valore dell’anno di bilancio si troverà la

dicitura $CORR prima della formula; se invece il valore

scelto fa riferimento ai prospetti contabili dell’anno

precedente comparirà la dicitura $PREC.

Ad esempio:

$CORR[ (SPPassivo)B2 - (SPAttivo)@CII4terb ]

Cella a compilazione automatica che riporta i dati derivanti

da una formula applicata alle voci del bilancio sulla base

dei relativi codici CEE.

NOVITA’ CAMPAGNA BILANCI 2016

NOVITA’ CAMPAGNA BILANCI 2016 21

ESEMPIO DI CREAZIONE DI UNA TABELLA A STRUTTURA FISSA

Se si sceglie di generare una nuova tabella a struttura fissa occorre stabilire, già in sede di costruzione, il numero di righe e di

colonne che si desidera gestire.

Non è possibile generare una struttura con più di 50 righe e 9 colonne (nella visualizzazione del file XBRL, in formato A4, non

sono infatti accettate tabelle con più di 9 colonne).

A tal fine sono attivi i seguenti tasti funzione:

- : per aggiungere una nuova riga,

- : per eliminare una riga inserita,

- : per aggiungere una colonna,

- : per eliminare una colonna inserita.

Le eventuali personalizzazioni apportate dall’utente vengono applicate sulla tabella proposta di default dalla procedura, che è

strutturata con quattro righe e quattro colonne.

La prima colonna e la prima riga sono riservate alle intestazioni rispettivamente di riga e di colonna e sono editabili solamente

in sede di costruzione della tabella.

Si raccomanda, pertanto, di modificare la descrizione proposta nelle celle di colore giallo.

Sintassi specifica per tabelle a struttura fissa:

SINTASSI DESCRIZIONE

Sintassi guidata tramite il pulsante

SOMMA: iniziare la formula con il carattere “=” seguito

dalla dicitura SUM, fra parentesi occorre invece indicare i

riferimenti di riga e di colonna di partenza e di arrivo della

formula.

Ad esempio: =SUM(A3:C3).

In alternativa la somma può essere eseguita inserendo

puntualmente le singole celle.

Ad esempio: =A3+B3+C3

ALTRE OPERAZIONI ALGEBRICHE: analoghe alla

somma delle singole celle. Si dovrà utilizzare l’operatore

matematico appropriato (-,*,/).

Cella a compilazione automatica definita da una formula

applicata ad altre celle di tipo numerico della stessa

tabella.

NOVITA’ CAMPAGNA BILANCI 2016

22 NOVITA’ CAMPAGNA BILANCI 2016

Utilizzando il tasto funzione è possibile togliere in blocco tutte le personalizzazioni applicate alla tabella

in costruzione e ritornare alla sua struttura iniziale proposta di default.

Si riporta un esempio di tabella a struttura fissa sull’incidenza dei costi sul fatturato totale dell’azienda.

In riga si è inserito il valore dell’anno corrente, precedente e la relativa variazione.

In colonna si sono riportati i valori del fatturato, costi totali, risultato operativo caratteristico e il calcolo di un indice (ROS)

derivato dal quoziente fra il risultato operativo caratteristico e il fatturato.

ESEMPIO DI CREAZIONE DI UNA TABELLA A RIGA VARIABILE

Se si sceglie di generare una tabella a riga variabile è necessario stabilire, in sede di costruzione, il numero di colonne e la loro

intestazione.

Le righe saranno invece gestite in sede di compilazione della tabella all’interno della nota integrativa.

Sono attivi i seguenti tasti funzione:

- per aggiungere una colonna,

- per eliminare una colonna inserita.

L’intestazione di colonna può essere inserita direttamente nella struttura sulla prima riga di colore giallo mentre l’intestazione

di riga deve essere indicata sulla prima colonna bianca in fase di compilazione della tabella in Nota integrativa.

NOVITA’ CAMPAGNA BILANCI 2016

NOVITA’ CAMPAGNA BILANCI 2016 23

Sintassi specifica per tabelle a riga variabile:

SINTASSI DESCRIZIONE

Carattere ! seguito dalla lettera che identifica la colonna

Ad esempio !C

TOTALE DI COLONNA: cella a compilazione

automatica definita dalla sommatoria di tutti i valori

numerici inseriti in una determinata colonna.

=SUM(letteraprimacolonna#:letteraultimacolonna#)

Ad esempio =SUM(A#:D#)

TOTALE DI RIGA: cella a compilazione automatica

definita dalla sommatoria di tutte le celle numeriche della

stessa riga.

Poiché in fase di compilazione il numero della riga è

variabile occorre indicare il carattere jolly # che identifica la

riga corrente.

Si riporta di seguito un esempio di tabella a riga variabile utilizzabile per indicare nel dettaglio l’ammontare di crediti verso

clienti negli ultimi due esercizi.

In riga viene inserita la ragione sociale dei diversi clienti. L’intestazione delle singole ragioni sociali sarà gestita direttamente

durante la fase di immissione dati nella tabella dalla gestione della nota integrativa.

In colonna si riportano, invece, gli anni dei due esercizi.

La tabella compilata dalla gestione nota integrativa risulta come nella immagine seguente.

Attraverso i tasti funzione “Riga +” e “Riga –“ viene duplicata la seconda riga della tabella (quella variabile); sarà così

possibile inserire la ragione sociale dei diversi clienti e i rispettivi saldi.

NOVITA’ CAMPAGNA BILANCI 2016

24 NOVITA’ CAMPAGNA BILANCI 2016

ESEMPIO DI CREAZIONE DI UNA TABELLA A COLONNA VARIABILE

Se si sceglie di generare una tabella a colonna variabile occorre definire, in sede di creazione, il numero di righe e la relativa

intestazione.

A tal fine sono attivi i seguenti tasti funzione:

- per aggiungere una nuova riga

- per eliminare una riga inserita

L’intestazione di colonna potrà essere invece gestita sulla prima riga di colorazione bianca direttamente durante la

compilazione della tabella.

Per quanto riguarda, invece, le righe è possibile intestarle direttamente in sede di costruzione della tabella sulla prima colonna

di colore giallo.

Sintassi specifica per tabelle a colonna variabile:

SINTASSI DESCRIZIONE

!#

TOTALE DI COLONNA: cella a compilazione

automatica definita dalla sommatoria di tutti i valori

numerici inseriti in una determinata colonna.

Poiché la colonna è variabile il carattere ! deve essere seguito

dal simbolo jolly #.

I totali di riga non sono invece gestiti.

Si riporta di seguito un esempio di tabella a colonna variabile.

In sede di definizione della struttura occorre definire l’intestazione di riga inserendo, ad esempio, gli anni di indagine.

L’intestazione di colonna si gestisce, invece, direttamente in sede di compilazione della tabella nella gestione della nota

integrativa.

NOVITA’ CAMPAGNA BILANCI 2016

NOVITA’ CAMPAGNA BILANCI 2016 25

La struttura si presenta così:

In gestione della nota integrativa si inserisce la ragione sociale dei diversi fornitori come intestazione delle varie colonne

aggiunte dinamicamente dall’utente (seconda riga).

COMPILAZIONE E INSERIMENTO DI UNA TABELLA UTENTE ALL’INTERNO DELLA NOTA INTEGRATIVA

All’interno della gestione della Nota integrativa, nella scheda Tabelle, è presente una nuova categoria di tabelle denominata

“Utente” (in ultima posizione a destra) in cui viene riportato l’elenco delle tabelle personalizzate in precedenza create

dall’apposito menu.

È qui possibile procedere alla loro compilazione.

NOVITA’ CAMPAGNA BILANCI 2016

26 NOVITA’ CAMPAGNA BILANCI 2016

Ciascuna tabella, di default, si presenta di tipo PERSONALIZZATA, a compilazione MANUALE e con un dettaglio

ORDINARIO (da intendersi come dettaglio unico quindi valido anche per il bilancio abbreviato).

Il campo “Visibile” è inizialmente sempre impostato su NO; la tabella, pertanto, non è richiamabile di default all’interno dei

nodi testuali della nota integrativa nella fase dell’anteprima.

Il campo “Visibile” può essere impostato a “SI” manualmente dall’utente oppure in automatico se la tabella viene aperta,

compilata e salvata. Quando il campo assume valore “SI” è possibile richiamare la tabella, nei diversi nodi testuali, nella fase

dell’anteprima.

Per procedere alla compilazione occorre utilizzare il tasto funzione “Apri”.

Nelle tabelle a riga variabile saranno attivi i tasti funzione e .

Nelle tabelle a colonna variabile saranno, invece, presenti i tasti funzione e .

In tutte le tabelle utente, indipendentemente dalla tipo di struttura, è presente il tasto funzione

che permette l’eliminazione dei dati inseriti e il ripristino della struttura iniziale.

In corrispondenza delle tabelle utente compilate e salvate viene proposta la dicitura MODIFICATA nella colonna

“Compilazione” (come per tutte le altre tipologie di tabelle).

Nella fase dell’anteprima della nota integrativa è possibile richiamare nei nodi testuali solo le tabelle utente in stato di

Visibile = SI.

La procedura operativa per inserire una tabella in un nodo testuale (paragrafo) è la seguente:

- Effettuare doppio click del mouse sul nodo testuale in cui si desidera inserire la tabella,

- dall’elenco a discesa posto al di sopra dell’area di testo richiamare la tabella desiderata,

NOVITA’ CAMPAGNA BILANCI 2016

NOVITA’ CAMPAGNA BILANCI 2016 27

- posizionarsi con il mouse nel preciso punto dell’area di testo del paragrafo in cui si vuole aggiungere la tabella

- utilizzare il pulsante “Inserisci” per completare la procedura.

All’interno dell’area di testo del nodo, nel punto selezionato, viene riportato un link con il codice della tabella inserita.

AVVERTENZA: si invita l’utente a controllare la pertinenza del paragrafo in cui si inserisce una determinata tabella

utente sulla base del TAG XBRL indicato al di sopra dell’area di testo. Questo, ovviamente, per evitare di aggiungere

impropriamente una tabella (riferita ad esempio ad una voce dello Stato patrimoniale) all’interno di un paragrafo non inerente

le informazioni esposte in tabella (riferito ad esempio al Conto economico).

Alla conferma della finestra di modifica nodo, con il tasto funzione verde, viene visualizzato in tempo reale l’intero contenuto

della tabella sull’anteprima interattiva.

Nella visualizzazione in PDF del file XBRL, prodotta con il servizio TEBENI, la tabella utente viene visualizzata con la nuova

formattazione comune a tutte le tabelle (senza distinzione tra tabelle personalizzate e tabelle definite dallo standard XBRL)

come si vede dall’immagine di seguito riportata.

NOVITA’ CAMPAGNA BILANCI 2016

28 NOVITA’ CAMPAGNA BILANCI 2016

NOTA BENE: se a seguito dell’inserimento di una tabella all’interno di un nodo testuale viene impostato il campo VISIBILE

a NO, la tabella viene esclusa dall’anteprima del documento e di conseguenza anche dal file XBRL della Nota integrativa.

FORMATTAZIONE PERSONALIZZATA DELLE PARTI TESTUALI

Dall’anteprima interattiva della Nota integrativa è ora possibile personalizzare la formattazione delle parti testuali

all’interno della videata di modifica che si apre in sovraimpressione. In particolare sono stati introdotti nuovi pulsanti per

ottenere le seguenti formattazioni:

Grassetto

Corsivo

Sottolineato

Inoltre si segnalano anche le seguenti nuove funzioni:

per copiare una parte testuale già presente nella videata.

per incollare nel punto selezionato una parte testuale copiata da un documento esterno o da

apposito pulsante. NOTA BENE: i testi copiati da documenti esterni vengono sempre e solo incollati senza la

formattazione originale.

per cancellare la formattazione sul testo selezionato

per eliminare il testo selezionato

Per eventuali elenchi puntati occorre utilizzare invece la barra spaziatrice per l’indentazione del testo e un carattere a piacere

(ad esempio un trattino) che introduce le righe dell’elenco.

La formattazione inserita nei vari paragrafi viene riportata fedelmente anche nella visualizzazione del file XBRL prodotta dal

servizio TEBENI di InfoCamere.

NOVITA’ CAMPAGNA BILANCI 2016

NOVITA’ CAMPAGNA BILANCI 2016 29

GESTIONE ELEMENTI XBRL NON VALORIZZATI

In generale, salvo alcune eccezioni, il sistema xbrl prevede la presenza su file dei soli elementi (cosiddetti “TAG XBRL”)

con saldo diverso da zero. A causa di questa regola può quindi capitare che il servizio TEBENI non visualizzi una riga o una

colonna di una tabella standard con valori completamente nulli.

Per forzare su file la presenza di elementi nulli (nel caso di “zeri significativi”) e ottenere di conseguenza la visualizzazione

dell’elemento in TEBENI, è stata introdotta la nuova funzione , attiva su tutte le celle (con

importo uguale a zero) che rappresentano “elementi propri” delle tabelle standard, cioè valori tipici esclusivamente della

specifica tabella che non sono ereditati dai prospetti contabili di Stato patrimoniale o Conto economico. In corrispondenza

delle celle in cui è stata applicata la funzione Forza elemento nullo viene riportato, a scopo identificativo, uno zero in carattere

di color rosso preceduto da segno meno (-0).