ACCERTAMENTO E SANZIONI TRIBUTARIE - slatorraca.com · istituti deflattivi del contenzioso...

82

ACCERTAMENTO E SANZIONI TRIBUTARIE: NOVITA’ E QUESTIONI CRITICHE ALTRE NOVITA’ FISCALI a cura di VITO DULCAMARE.20.11.2016 1 INDICE NUOVI TERMINI DI DECADENZA PER L’ACCERTAMENTO CONTROLLI AUTOMATIZZATI E AVVISO BONARIO TERMINI PER ISCRIZIONE A RUOLO ACCERTAMENTO ANTICIPATO DIRITTO AL CONTRADDITTORIO INDAGINI FINANZIARIE ACCERTAMENTO A CARICO DI ASD E NON PROFIT REVISIONE SISTEMA SANZIONI PENALI REVISIONE SISTEMA SANZIONI AMMININISTRATIVE NOVITA’ E REVISIONE RISCOSSIONE ISTITUTI DEFLATTIVI DEL CONTENZIOSO NOVITA’ DECRETO LEGGE N. 193/2016 NOVITA’ SCHEMA LEGGE STABILITA’ 2017 2

Transcript of ACCERTAMENTO E SANZIONI TRIBUTARIE - slatorraca.com · istituti deflattivi del contenzioso...

ACCERTAMENTO

E SANZIONI TRIBUTARIE:

NOVITA’ E QUESTIONI CRITICHE

ALTRE NOVITA’ FISCALI

a cura di VITO DULCAMARE.20.11.2016

1

INDICE

NUOVI TERMINI DI DECADENZA PER L’ACCERTAMENTO

CONTROLLI AUTOMATIZZATI E AVVISO BONARIO

TERMINI PER ISCRIZIONE A RUOLO

ACCERTAMENTO ANTICIPATO

DIRITTO AL CONTRADDITTORIO

INDAGINI FINANZIARIE

ACCERTAMENTO A CARICO DI ASD E NON PROFIT

REVISIONE SISTEMA SANZIONI PENALI

REVISIONE SISTEMA SANZIONI AMMININISTRATIVE

NOVITA’ E REVISIONE RISCOSSIONE

ISTITUTI DEFLATTIVI DEL CONTENZIOSO

NOVITA’ DECRETO LEGGE N. 193/2016

NOVITA’ SCHEMA LEGGE STABILITA’ 2017

2

NOVITA’

ACCERTAMENTO

SANZIONE

RISCOSSIONE

3

TIPOLOGIE DI CONTROLLI

4

SOSTANZIALI FORMALI

VERIFICHE

ISPEZIONI

ACCESSI

LIQUIDAZIONE

DICHIARAZIONE

CONTROLLO

VERSAMENTI

E

COMPENSAZIONI

CONTROLLO

FORMALE

DICHIARAZIONI

ACCERTAMENTO COMUNICAZIONE DI IRREGOLARITA’

TERMINI DI DECADENZA PER ACCERTAMENTI

5

SITUAZIONE ANTE LEGGE 208 /2015

ART. 43 DPR 600/1973 II.DD (IRAP)

ART. 57 DPR 633/1972 IVA

•ACCERTAMENTO ENTRO 4° ANNO SUCCESSIVO ALLA

PRESENTAZIONE DELLA DICHIARAZIONE ANNUALE

•ACCERTAMENTO ENTRO 5° ANNO SUCCESSIVO A QUELLO IN

CUI DOVEVA ESSERE PRESENTATA LA DICHIARAZIONE IN CASO

DI OMISSIONE/NULLITA’

•RADDOPPIO DEI TERMINI IN PRESENZA DI VIOLAZIONI DI

NATURA PENALE (DECRETO LEGGE 233/2006)

ART. 2 D.LGS 128/2015

6

IL RADDOPPIO DEI TERMINI DI ACCERTAMENTO

PREVISTO DA

ART. 43 DPR 600/1973

II.DD (IRAP)

ART. 57 DPR 633/1972

IVA

NON OPERA

QUALORA LA DENUNCIA DELL’A.F. (ANCHE G.d.F.)

SIA PRESENTATA/TRASMESSA DOPO LA SCADENZA ORDINARIA

LA NUOVA NORMA NON SI APPLICA

AGLI ATTI IMPOSITIVI

NOTIFICATI A 02/09/2015

AGLI INVITI A COMPARIRE E

AI PVC NOTIFICATI A 02/09/2015

A CONDIZIONE CHE

L’ATTO IMPOSITIVO SIA

NOTIFICATO ENTRO IL

31/12/2015

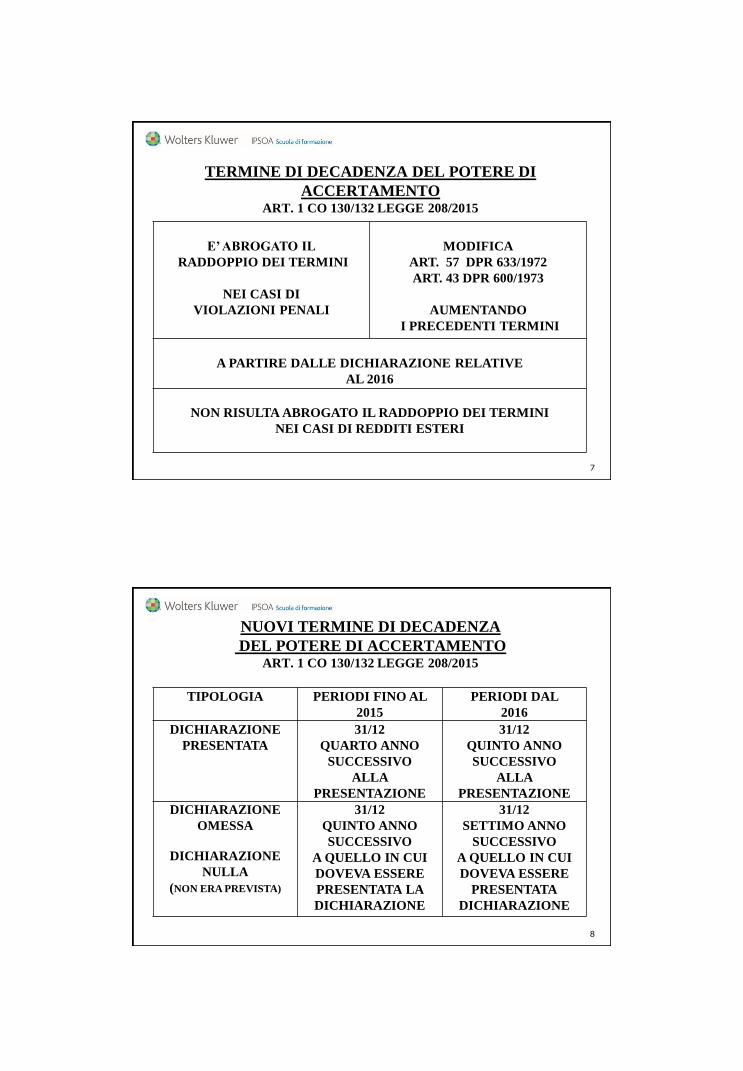

TERMINE DI DECADENZA DEL POTERE DI

ACCERTAMENTO ART. 1 CO 130/132 LEGGE 208/2015

E’ ABROGATO IL

RADDOPPIO DEI TERMINI

NEI CASI DI

VIOLAZIONI PENALI

MODIFICA

ART. 57 DPR 633/1972

ART. 43 DPR 600/1973

AUMENTANDO

I PRECEDENTI TERMINI

A PARTIRE DALLE DICHIARAZIONE RELATIVE

AL 2016

NON RISULTA ABROGATO IL RADDOPPIO DEI TERMINI

NEI CASI DI REDDITI ESTERI

7

NUOVI TERMINE DI DECADENZA

DEL POTERE DI ACCERTAMENTO ART. 1 CO 130/132 LEGGE 208/2015

TIPOLOGIA PERIODI FINO AL

2015

PERIODI DAL

2016

DICHIARAZIONE

PRESENTATA

31/12

QUARTO ANNO

SUCCESSIVO

ALLA

PRESENTAZIONE

31/12

QUINTO ANNO

SUCCESSIVO

ALLA

PRESENTAZIONE

DICHIARAZIONE

OMESSA

DICHIARAZIONE

NULLA

(NON ERA PREVISTA)

31/12

QUINTO ANNO

SUCCESSIVO

A QUELLO IN CUI

DOVEVA ESSERE

PRESENTATA LA

DICHIARAZIONE

31/12

SETTIMO ANNO

SUCCESSIVO

A QUELLO IN CUI

DOVEVA ESSERE

PRESENTATA

DICHIARAZIONE

8

ACCERTAMENTO INDEBITE COMPENSAZIONI

PENALI AMMINISTRATIVE

CREDITI

NON SPETTANTI

CREDITI

INESISTENTI

CREDITI

NON SPETTANTI

CREDITI

INESISTENTI

DA 6 MESI A 2 ANNI

PER IMPORTO ANNUO

SUPERIORE A 50.000

DA 1,5 A 6 ANNI

PER IMPORTO ANNUO

SUPERIORE A 50.000

DAL 100 AL 200% DAL 100 AL 200%

NON E’ MAI AMMESSA

DEFINIZIONE

AGEVOLATA

ACCERTAMENTO

ENTRO

5° ANNO

(7° SE OMESSA)

SUCCESSIVO ALLA

PRESENTAZIONE

DELLA

DICHIARAZIONE

ACCERTAMENTO

ENTRO

8° ANNO SUCCESSIVO

ALL’UTILIZZO

SI INTENDE INESISTENTE

IL CREDITO IN RELAZIONE AL QUALE MANCA, IN TUTTO O IN PARTE,

IL PRESUPPOSTO COSTITUTIVO

E

LA CUI INESISTENZA NON SIA RISCONTRABILE MEDIANTE

CONTROLLI DI LIQUIDAZIONE DELLE DICHIARAZIONI

9

TERMINE DI LIQUIDAZIONE DICHIARAZIONE

E CONTROLLO FORMALE

LIQUIDAZIONE

DICHIARAZIONE

CONTROLLI VERSAMENTI

ART. 36-BIS DPR 600/1973

CONTROLLO FORMALE

(SOLO SU DICHIARAZIONI

SELEZIONATE A LIVELLO

CENTRALE)

ART. 36-TER DPR 600/1983

ENTRO L’INIZIO DEL PERIODO

DI PRESENTAZIONE DELLE

DICHIARAZIONI RELATIVE

ALL’ANNO SUCCESSIVO

ENTRO 31/12 DEL 2° ANNO

SUCCESSIVO A QUELLO DI

PRESENTAZIONE DELLE

DICHIARAZIONI

10

PAGAMENTO AVVISO BONARIOART. 3-BIS D.LGS 462/1997 (POST D.LGS 159/2015)

PAGAMENTO IN UNICA SOLUZIONE

PAGAMENTO RATEALE:

- FINO A MASSIMO 8 RATE (ERA 6)

- FINO A MASSIMO 20 RATE SE DEBITO> 5.000 €

NESSUNA GARANZIA IN CASO DI RATEAZIONE

LE RATE SUCCESSIVE ALLA PRIMA SCADONO L’ULTIMO GIORNO

DEL TRIMESTRE SUCCESSIVO AL MESE DI PAGAMENTO DELLA

PRIMA RATA

SI DECADE DALLA RATEAZIONE IN CASO DI MANCATO

PAGAMENTO (ANCHE MEDIANTE RAVVEDIMENTO) DI UNA RATA

ENTRO IL TERMINE DELLA SUCCESSIVA

SI APPLICA LIEVE INADEMPIMENTO (IN GENERE DAL 2014)

- RITARDO FINO A 7 GIORNI PER PRIMA RATA

- DIFFERENZA NON OLTRE 3% E MASSIMO 10.000 SU RATA

11

TERMINE E SANZIONI

PER SISTEMAZIONE COMUNICAZIONE

TIPOLOGIA TERMINE SANZIONE

INVITO PER

REGOLARIZZARE

ERRORI FORMALI

30 GIORNI NESSUNA

CONTROLLO AUTOMATICO

(LIQUIDAZIONE

DICHIARAZIONE E

VERSAMENTI)

30 GIORNI

(DALL’ULTIMA

COMUNICAZIONE)

SE COMUNICATA AL

CONTRIBUENTE

90 GIORNI

SE COMUNICATA

ALL’INTERMEDIARIO

10% DELL’IMPOSTA

(1/3 DEL 30%)

TASSAZIONE SEPARATA 30 GIORNI NESSUNA

CONTROLLO FORMALE ENTRO 30 GIORNI DALLA

PRIMA COMUNICAZIONE 20% DELL’IMPOSTA

(2/3 DEL 30%)

12

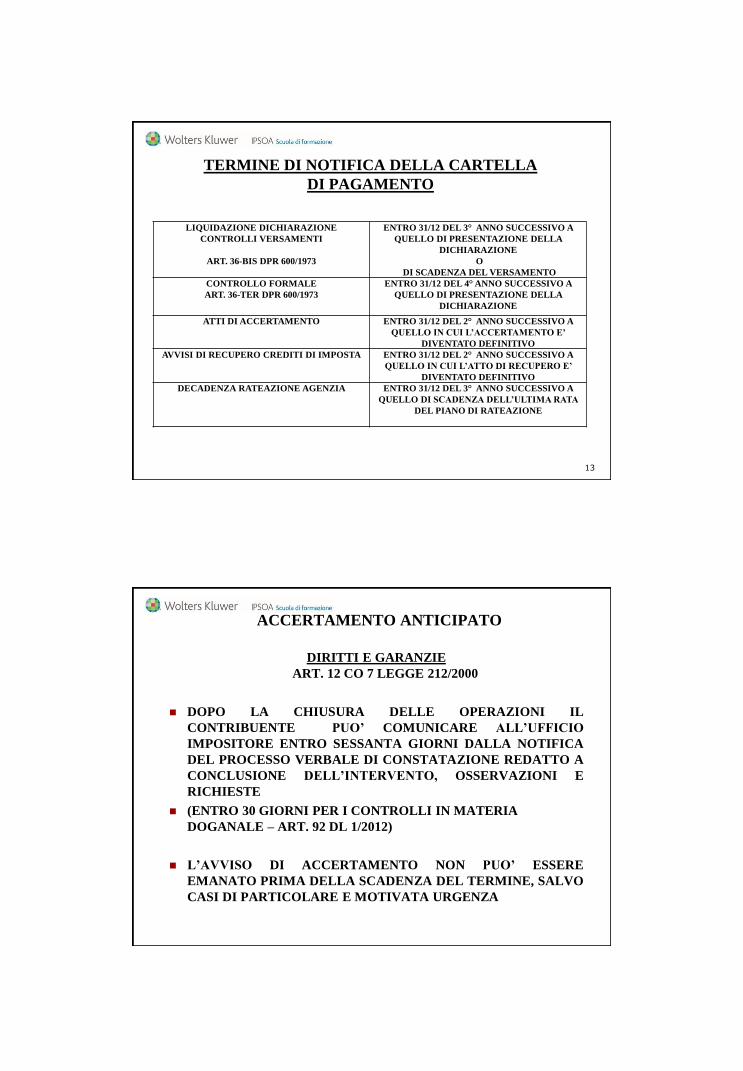

TERMINE DI NOTIFICA DELLA CARTELLA

DI PAGAMENTO

LIQUIDAZIONE DICHIARAZIONE

CONTROLLI VERSAMENTI

ART. 36-BIS DPR 600/1973

ENTRO 31/12 DEL 3° ANNO SUCCESSIVO A

QUELLO DI PRESENTAZIONE DELLA

DICHIARAZIONE

O

DI SCADENZA DEL VERSAMENTO

CONTROLLO FORMALE

ART. 36-TER DPR 600/1973

ENTRO 31/12 DEL 4° ANNO SUCCESSIVO A

QUELLO DI PRESENTAZIONE DELLA

DICHIARAZIONE

ATTI DI ACCERTAMENTO ENTRO 31/12 DEL 2° ANNO SUCCESSIVO A

QUELLO IN CUI L’ACCERTAMENTO E’

DIVENTATO DEFINITIVO

AVVISI DI RECUPERO CREDITI DI IMPOSTA ENTRO 31/12 DEL 2° ANNO SUCCESSIVO A

QUELLO IN CUI L’ATTO DI RECUPERO E’

DIVENTATO DEFINITIVO

DECADENZA RATEAZIONE AGENZIA ENTRO 31/12 DEL 3° ANNO SUCCESSIVO A

QUELLO DI SCADENZA DELL’ULTIMA RATA

DEL PIANO DI RATEAZIONE

13

ACCERTAMENTO ANTICIPATO

DIRITTI E GARANZIE

ART. 12 CO 7 LEGGE 212/2000

DOPO LA CHIUSURA DELLE OPERAZIONI IL

CONTRIBUENTE PUO’ COMUNICARE ALL’UFFICIO

IMPOSITORE ENTRO SESSANTA GIORNI DALLA NOTIFICA

DEL PROCESSO VERBALE DI CONSTATAZIONE REDATTO A

CONCLUSIONE DELL’INTERVENTO, OSSERVAZIONI E

RICHIESTE

(ENTRO 30 GIORNI PER I CONTROLLI IN MATERIA

DOGANALE – ART. 92 DL 1/2012)

L’AVVISO DI ACCERTAMENTO NON PUO’ ESSERE

EMANATO PRIMA DELLA SCADENZA DEL TERMINE, SALVO

CASI DI PARTICOLARE E MOTIVATA URGENZA

ATTENZIONE

LA DECISIONE SE PRESENTARE LE OSSERVAZIONI

NEL TERMINE DI 60 GIORNI

DISCENDE DA UNA

VALUTAZIONE OGGETTIVA DEI FATTI

SE LE OSSERVAZIONI POSSONO SERVIRE AL CONTRIBUENTE

SE LE OSSERVAZIONI POSSONO ESSERE UTILIZZATE

DALL’UFFICIO PER VARIARE LA LA MOTIVAZIONE

IN OGNI CASO,

OVE PRESENTATE COSTITUISCONO UN OSTACOLO

ALLA SUCCESSIVA MOTIVAZIONE

COSTITUENDO DIFETTO ENDOPROCEDIMENTALE

LA LORO NON CONSIDERAZIONE NELL’AVVISO

VALUTAZIONI DELL’UFFICIO

OVE NECESSARIO

L’UFFICIO CHIEDE AL

REPARTO DELLA GUARDIA DI FINANZA CHE HA OPERATO

NOTIZIE ED ELEMENTI PER LE PROPRIE DEDUZIONI

COMUNICA IL PROPRIO CONVINCIMENTO

INVITA EVENTUALMENTE IL CONTRIBUIENTE

AL CONTRADDITTORIO PER

L’ACCERTAMENTO CON ADESIONE

RISPETTO DEI 60 GIORNI

L’AVVISO DI ACCERTAMENTO PUO’ ESSERE

EMESSO PRIMA

DEI 60 GIORNI DALLA CONCLUSIONE

DELLA VERIFICA

SOLO NEI CASI DI

PARTICOLARE E MOTIVATA URGENZA

QUESTIONE

L’AVVISO DI ACCERTAMENTO

EMANATO PRIMA DEI 60 GIORNI

E’ LEGITTIMO ?

LA NORMA NON PREVEDE ALCUNA SPECIFICA NULLITA’

DOPO L’ALTALENARSI DELLA GIURISPRUDENZA

DI MERITO E LEGITTIMITA’

E’ INTERVENUTA

CASS. SS.UU. 29/07/2013 N. 18184

CASS. SS.UU. 29/07/2013 N. 18184

In tema di diritti e garanzie del contribuente sottoposto a verifiche fiscali, l'art. 12, L. 27

luglio 2000, n. 212, deve essere interpretato nel senso che l'inosservanza del termine

dilatorio di sessanta giorni per l'emanazione dell'avviso di accertamento - termine

decorrente dal rilascio al contribuente, nei cui confronti sia stato effettuato un accesso,

un'ispezione o una verifica nei locali destinati all'esercizio dell'attività, della copia del

processo verbale di chiusura delle operazioni - determina di per sé, salvo che ricorrano

specifiche ragioni di urgenza, l'illegittimità dell'atto impositivo emesso ante tempus,

poiché detto termine è posto a garanzia del pieno dispiegarsi del contraddittorio

procedimentale, il quale costituisce primaria espressione dei principi, di derivazione

costituzionale, di collaborazione e buona fede tra amministrazione e contribuente ed è

diretto al migliore e più efficace esercizio della potestà impositiva.

Il vizio invalidante non consiste nella mera omessa enunciazione nell'atto dei motivi di

urgenza che ne hanno determinato l'emissione anticipata, bensì nell'effettiva assenza di

detto requisito (esonerativo dall'osservanza del termine), la cui ricorrenza, nella

concreta fattispecie e all'epoca di tale emissione, deve essere provata dall'Ufficio.

PARTICOLARE E MOTIVATA URGENZA NOTA AGENZIA ENTRATE 14/10/2009 N. 142734

PERICOLI DI PERDITA DEL CREDITO ERARIALE

NELLA FATTISPECIE DI ACCERTAMENTI CONNESSI ALLA

CONSUMAZIONE DI REATI TRIBUTARI

CASS. N. 27911/2013

ATTIVITA’ FRAUDOLENTE FUNZIONALI ALLA

”EVASIONE DA RISCOSSIONE”

CASS. N. 2587/2014

REITERATE CONDOTTE FRAUDOLENTE

CASS. N. 14287/2014

RITETUTE VIOLAZIONI PENALI TRIBUTARIE

CASS. N. 15121/2015

GRAVITA’ DEI RILIEVI, ENTITA’ DELL’EVASIONE, GRAVI IRREGOLARITA’

CONTABILI, FATTI PENALMENTE RILEVANTI E MANCATA

COLLABORAZIONE DA PARTE DEL SOGGETTO

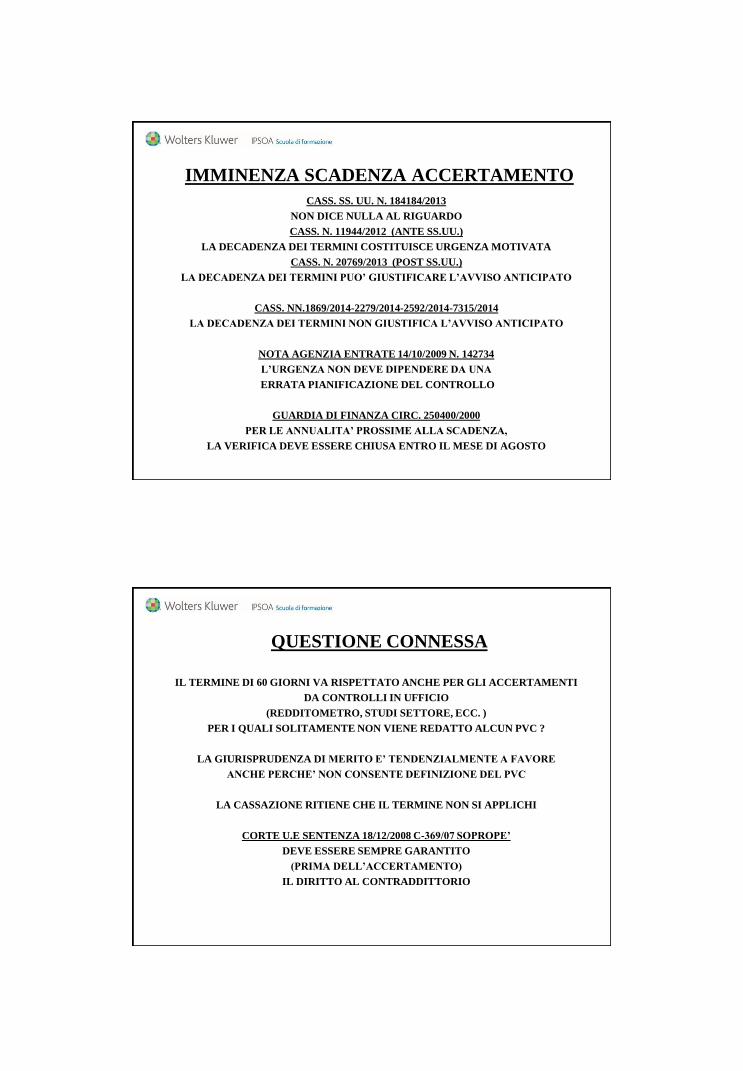

IMMINENZA SCADENZA ACCERTAMENTO

CASS. SS. UU. N. 184184/2013

NON DICE NULLA AL RIGUARDO

CASS. N. 11944/2012 (ANTE SS.UU.)

LA DECADENZA DEI TERMINI COSTITUISCE URGENZA MOTIVATA

CASS. N. 20769/2013 (POST SS.UU.)

LA DECADENZA DEI TERMINI PUO’ GIUSTIFICARE L’AVVISO ANTICIPATO

CASS. NN.1869/2014-2279/2014-2592/2014-7315/2014

LA DECADENZA DEI TERMINI NON GIUSTIFICA L’AVVISO ANTICIPATO

NOTA AGENZIA ENTRATE 14/10/2009 N. 142734

L’URGENZA NON DEVE DIPENDERE DA UNA

ERRATA PIANIFICAZIONE DEL CONTROLLO

GUARDIA DI FINANZA CIRC. 250400/2000

PER LE ANNUALITA’ PROSSIME ALLA SCADENZA,

LA VERIFICA DEVE ESSERE CHIUSA ENTRO IL MESE DI AGOSTO

QUESTIONE CONNESSA

IL TERMINE DI 60 GIORNI VA RISPETTATO ANCHE PER GLI ACCERTAMENTI

DA CONTROLLI IN UFFICIO

(REDDITOMETRO, STUDI SETTORE, ECC. )

PER I QUALI SOLITAMENTE NON VIENE REDATTO ALCUN PVC ?

LA GIURISPRUDENZA DI MERITO E’ TENDENZIALMENTE A FAVORE

ANCHE PERCHE’ NON CONSENTE DEFINIZIONE DEL PVC

LA CASSAZIONE RITIENE CHE IL TERMINE NON SI APPLICHI

CORTE U.E SENTENZA 18/12/2008 C-369/07 SOPROPE’

DEVE ESSERE SEMPRE GARANTITO

(PRIMA DELL’ACCERTAMENTO)

IL DIRITTO AL CONTRADDITTORIO

DIRITTO AL CONTRADDITTORIO

ESISTE UN OBBLIGO GENERALIZZATO DI CONTRADDITTORIO

(ANCHE PER ACCERTAMENTI A TAVOLINO NON CONSIDERATI DA ART. 12 STATUTO)

TRA AMMINISTRAZIONE E CONTRIBUENTE

PRIMA DELL’EMISSIONE DELL’ACCERTAMENTO ?

SITUAZIONE ITALIANA

ART. 12 STATUTO NON LO PREVEDE COME OBBLIGO

OBBLIGATORIO PER ACCERTAMENTI STANDADIZZATI (ESEMPIO: STUDI SETTORE –

CASS. SS.UU. 26635/6/7/8 -2009)

OBBLIGATORIO PER COMPORTAMENTI RITENUTI ELUSIVI (ART. 37-BIS DPR 600 ORA

ART. 10-BIS STATUTO)

PRIMA FASE

CORTE U.E

SENTENZA 18/12/2008 C-369/07 SOPROPE’

DEVE ESSERE SEMPRE GARANTITO

(PRIMA DELL’ACCERTAMENTO)

IL DIRITTO AL CONTRADDITTORIO

IN QUANTO

E’ UNO DEI PRINCIPI FONDAMENTALI

DEL DIRITTO DELL’UNIONE

(A LIVELLO COMUNITARIO NON ESISTE

UN OBBLIGO IN TAL SENSO)

CASS. SEZ. UNITE

15311/2014

18184/2014

19667/2014

I CONTRIBUENTI DEVONO ESSERE MESSI

IN CONDIZIONE DI MANIFESTARE

UTILMENTE IL LORO PUNTO DI VISTA

IN MERITO AGLI ELEMENTI SUI QUALI

L’AMMINISTRAZIONE INTENDE FONDARE

LA SUA DECISIONE

23

DIRITTO AL CONTRADDITTORIO

SECONDA FASE

CASS. 527/2015

IL CONTRADDITTORIO RILEVA SOLO SE

LA SUA SUSSISTENZA

AVREBBE POTUTO COMPORTARE

UN RISULTATO DIVERSO

IN PRATICA

IL CONTRIBUENTE DEVE DIMOSTRARE

QUELLO CHE AVREBBE POTUTO DIRE

(IN MODO DA VARIARE IL RISULTARE)

SE AVESSE FATTO IL CONTRADDITTORIO

CASS. SEZ. UNITE 24823/2015

IL CONTRADDITTORIO NON

RAPPRESENTA UN PRINCIPIO GENERALE

IMMANENTE ALL’ORDINAMENTO

TALE

DA POTER ESSERE INVOCATO

INDIPENDENTEMENTE DALLA

PREVISIONE DI UNA REGOLA GENERALE

OBBLIGO SOLO PER TRIBUTI

ARMONIZZATI

(DEOTTO: CONTRADDITTORIO

PROCEDIMENTALE A GEOMETRIA

VARIABILE)

CTR TOSCANA 736/2016

RINVIO ALLA

CORTE COSTITUZIONALE

(DISPARITA’ A CAUSA DEL TRIBUTO)

24

FONTE INDAGINI FINANZIARIE

ART. 32 CO 1, N. 7) DPR 600/73

ART. 51, CO 2, N. 7) DPR 633/72

ART. 32 CO 1, N. 6-BIS) DPR 600/73

ART. 51, CO 2, N. 6-BIS) DPR 633/72

RICHIESTA AGLI INTERMEDIARI

FINANZIARI E ASSIMILATI

RICHIESTA A SOGGETTI SOTTOPOSTI

AD ACCERTAMENTO, ISPEZIONE O

VERIFICA

DATI, NOTIZIE E DOCUMENTI

RELATIVI A QUALSIASI RAPPORTO

INTRATTENUTO OD OPERAZIONE

EFFETTUATA , IVI COMPRESI I

SERVIZI PRESTATI AI LORO CLIENTI

NONCHE’ ALLE GARANZIE

PRESTATE DA TERZI

DICHIARAZIONE CONTENENTE

INDICAZIONE DELLA

NATURA

NUMERO

ESTREMI

DEI RAPPORTI TRATTENUTI

IN CORSO

O ESTINTI DA NON PIU’ DI 5 ANNI

25

INOLTRE

ART. 7 DPR 605/1973

IMPONE L’OBBLIGO

A CARICO DEGLI ISTITUTI DI CREDITO E SOGGETTI SIMILARI

DI COMUNICARE ANNUALMENTE

UNA SERIE DI INFORMAZIONI

IL VALORE MEDIO DI GIACENZA SUI DEPOSITI /C.C,

SALDI INIZIALI E SALDI FINALI

TOTALI OPERAZIONI DARE/AVERE

TALI DATI SONO UTILIZZATI

PER ANALISI DEL RISCHIO

PER IL CONTROLLO DELL’ISE

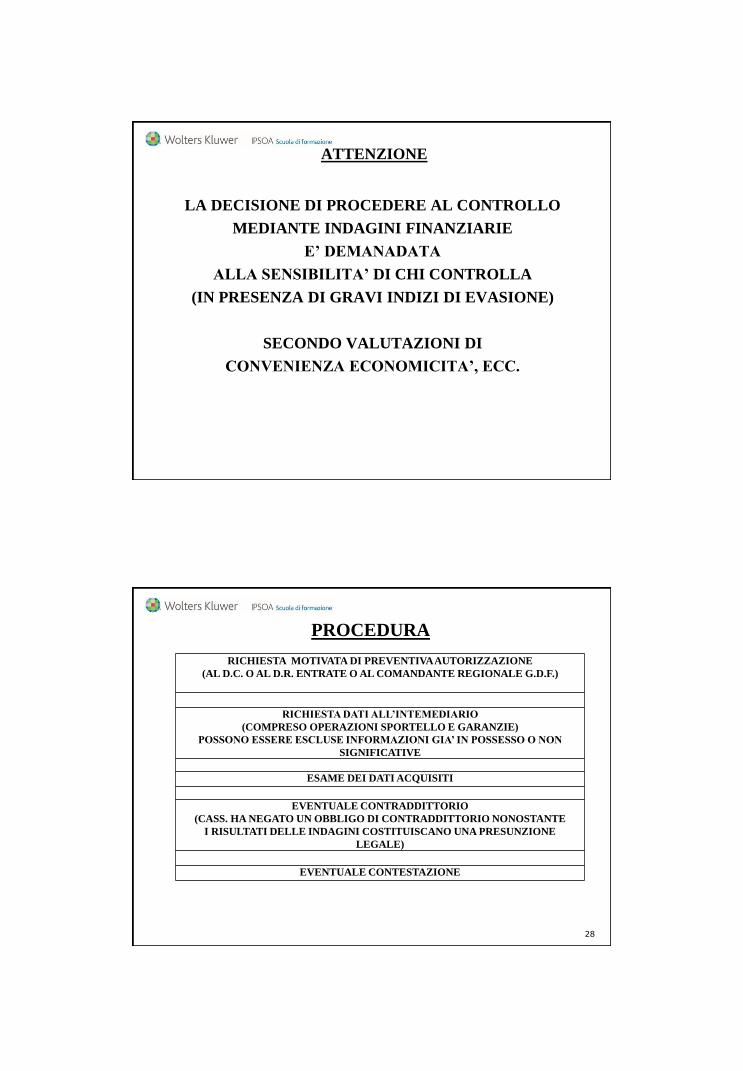

ATTENZIONE

LA DECISIONE DI PROCEDERE AL CONTROLLO

MEDIANTE INDAGINI FINANZIARIE

E’ DEMANADATA

ALLA SENSIBILITA’ DI CHI CONTROLLA

(IN PRESENZA DI GRAVI INDIZI DI EVASIONE)

SECONDO VALUTAZIONI DI

CONVENIENZA ECONOMICITA’, ECC.

PROCEDURA

RICHIESTA MOTIVATA DI PREVENTIVA AUTORIZZAZIONE

(AL D.C. O AL D.R. ENTRATE O AL COMANDANTE REGIONALE G.D.F.)

RICHIESTA DATI ALL’INTEMEDIARIO

(COMPRESO OPERAZIONI SPORTELLO E GARANZIE)

POSSONO ESSERE ESCLUSE INFORMAZIONI GIA’ IN POSSESSO O NON

SIGNIFICATIVE

ESAME DEI DATI ACQUISITI

EVENTUALE CONTRADDITTORIO

(CASS. HA NEGATO UN OBBLIGO DI CONTRADDITTORIO NONOSTANTE

I RISULTATI DELLE INDAGINI COSTITUISCANO UNA PRESUNZIONE

LEGALE)

EVENTUALE CONTESTAZIONE

28

ALCUNE QUESTIONI PROCEDURALI

CONOSCENZA DEI MOTIVI – ACCESSO AGLI ATTI

TUTELA DELLA RISERVATEZZA

SOGGETTI PASSIVI E ESTENSIONE A TERZI (SE IL

CONTRIBUENTE HA AVUTO LA CONCRETA ED EFFETTIVA

DISPONIBILITA’ NONOSTANTE LA FORMALE INTESTAZIONE:

CONTI COINTESTATI. DELEGHE AD OPERARE; SOCI;

INTERPOSIZIONI FITTIZIE)

CONTRADDITTORIO PREVENTIVO (INESISTENZA DI UN

OBBLIGO)

TRATTAMENTO DEI DATI IN GENERE

VERSAMENTI

(per tutti i contribuenti)

PRELEVAMENTI

(solo per titolari di redditi impresa e

lavoro autonomo)

PER SINGOLA OPERAZIONE E NON PER MASSA

SONO POSTI A BASE DELLE

RETTIFICHE

SE NON CONSIDERATI NELLA

DETERMINAZIONE DEL REDDITO

SALVO CHE NON SIANO RILEVANTI

COSTITUISCONO COMPENSI

(ANCHE AI FINI IVA

PERO’ I PRELEVAMENTI SONO

CONSIDERATI ACQUISTI IN NERO)

SE NON RISULTANO IN CONTABILITA’

SE NON RISULTA INDICATO IL

BENEFICIARIO

AI FINI PENALI

SPETTA AL GIUDICE LA VALUTAZIONE DELLE OPERAZIONI

AL FINE DEL SUPERAMENTO DELLE SOGLIE DI PUNIBILITA’

30

IN PRATICA

PRESUNZIONI LEGALI

ART. 2728

DISPENSANO DALLA PROVA

COLORO A FAVORE DEI QUALI SONO STABILITE

PERTANTO

TRATTASI DI PRESUNZIONE LEGALE RELATIVA

CHE AMMETTE L’INVERSIONE DELL’ONERE DELLA PROVA A CARICO

DEL CONTRIBUENTE (NON E’ SUFFICIENTE UN’ALTRA PRESUNZIONE)

SONO VALIDI I DOCUMENTI PROVENIENTI DA PUBBLICHE

AMMINISTRAZIONI

NON SONO AMMISSIBILI LE SCRITTURE PRIVATE E LE DICHIARAZIONI

DI PARTE IN QUANTO PRIVE DEI REQUISITI DI CERTEZZA

QUESTIONE PRELEVAMENTI

COSA SUCCEDE PER I PRELEVAMENTI

PERSONALI?

NON PERSONALI ?

POICHE’ PER I PRELEVAMENTI LA PRESUNZIONE AI FINI DELLE

IMPOSTE DIRETTE SCATTA QUANDO

NON RISULTANO IN CONTABILITA’

O NON RISULTA INDICATO IL BENEFICIARIO

POTREBBE EMERGERE L’INAPPLICABILITA’ DELLA PRESUNZIONE

SE IL CONTRIBUENTE CONTABILIZZA REGOLARMENTE

PRELEVAMENTI

IL CHE RENDEREBBE OPPORTUNA LA CONTABILITA’ ORDINARIA

ANCHE NEL CASO DI PROFESSIONISTI

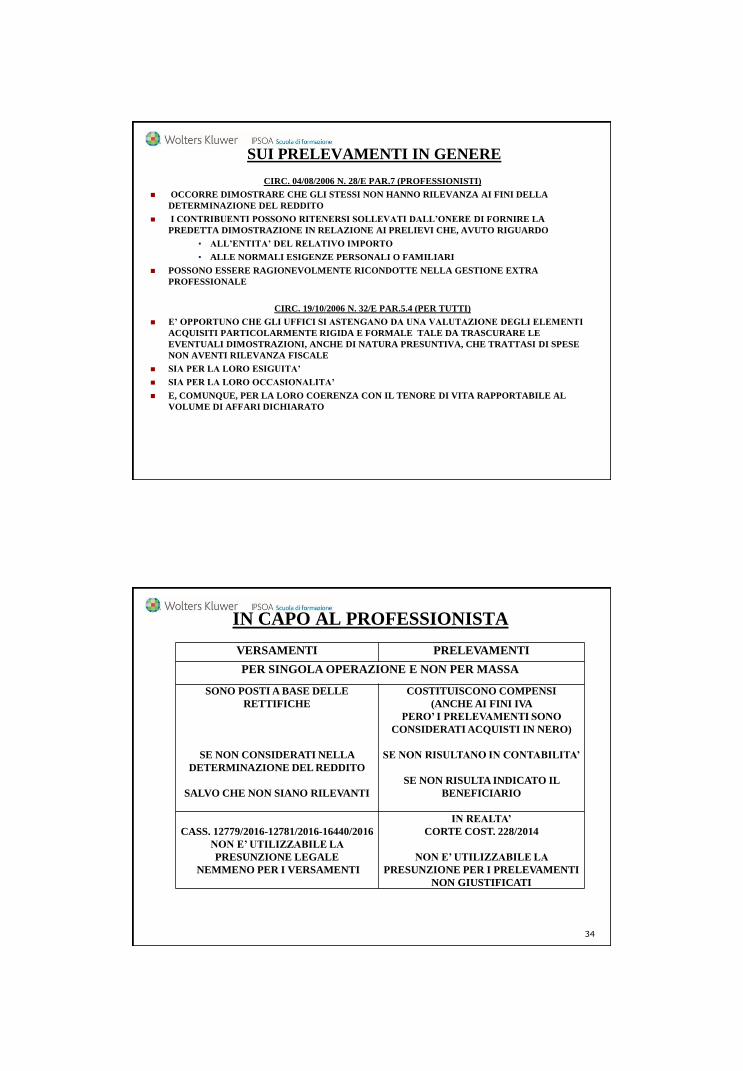

SUI PRELEVAMENTI IN GENERE

CIRC. 04/08/2006 N. 28/E PAR.7 (PROFESSIONISTI)

OCCORRE DIMOSTRARE CHE GLI STESSI NON HANNO RILEVANZA AI FINI DELLA

DETERMINAZIONE DEL REDDITO

I CONTRIBUENTI POSSONO RITENERSI SOLLEVATI DALL’ONERE DI FORNIRE LA

PREDETTA DIMOSTRAZIONE IN RELAZIONE AI PRELIEVI CHE, AVUTO RIGUARDO

• ALL’ENTITA’ DEL RELATIVO IMPORTO

• ALLE NORMALI ESIGENZE PERSONALI O FAMILIARI

POSSONO ESSERE RAGIONEVOLMENTE RICONDOTTE NELLA GESTIONE EXTRA

PROFESSIONALE

CIRC. 19/10/2006 N. 32/E PAR.5.4 (PER TUTTI)

E’ OPPORTUNO CHE GLI UFFICI SI ASTENGANO DA UNA VALUTAZIONE DEGLI ELEMENTI

ACQUISITI PARTICOLARMENTE RIGIDA E FORMALE TALE DA TRASCURARE LE

EVENTUALI DIMOSTRAZIONI, ANCHE DI NATURA PRESUNTIVA, CHE TRATTASI DI SPESE

NON AVENTI RILEVANZA FISCALE

SIA PER LA LORO ESIGUITA’

SIA PER LA LORO OCCASIONALITA’

E, COMUNQUE, PER LA LORO COERENZA CON IL TENORE DI VITA RAPPORTABILE AL

VOLUME DI AFFARI DICHIARATO

IN CAPO AL PROFESSIONISTA

VERSAMENTI PRELEVAMENTI

PER SINGOLA OPERAZIONE E NON PER MASSA

SONO POSTI A BASE DELLE

RETTIFICHE

SE NON CONSIDERATI NELLA

DETERMINAZIONE DEL REDDITO

SALVO CHE NON SIANO RILEVANTI

COSTITUISCONO COMPENSI

(ANCHE AI FINI IVA

PERO’ I PRELEVAMENTI SONO

CONSIDERATI ACQUISTI IN NERO)

SE NON RISULTANO IN CONTABILITA’

SE NON RISULTA INDICATO IL

BENEFICIARIO

CASS. 12779/2016-12781/2016-16440/2016

NON E’ UTILIZZABILE LA

PRESUNZIONE LEGALE

NEMMENO PER I VERSAMENTI

IN REALTA’

CORTE COST. 228/2014

NON E’ UTILIZZABILE LA

PRESUNZIONE PER I PRELEVAMENTI

NON GIUSTIFICATI

34

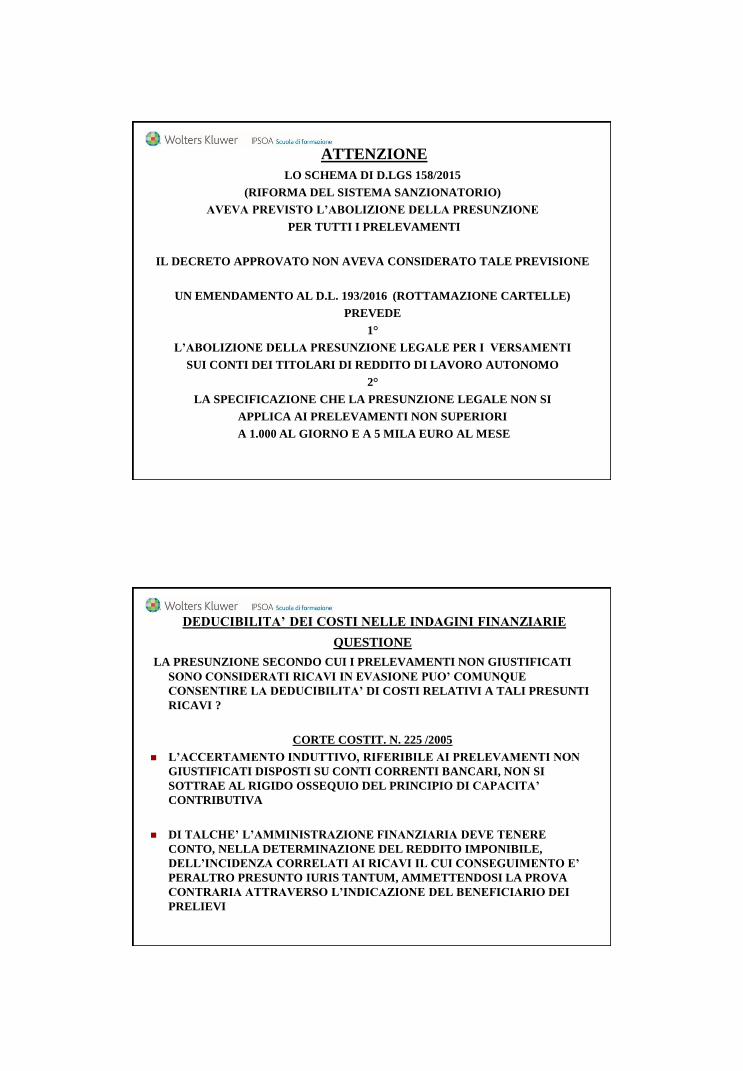

ATTENZIONE

LO SCHEMA DI D.LGS 158/2015

(RIFORMA DEL SISTEMA SANZIONATORIO)

AVEVA PREVISTO L’ABOLIZIONE DELLA PRESUNZIONE

PER TUTTI I PRELEVAMENTI

IL DECRETO APPROVATO NON AVEVA CONSIDERATO TALE PREVISIONE

UN EMENDAMENTO AL D.L. 193/2016 (ROTTAMAZIONE CARTELLE)

PREVEDE

1°

L’ABOLIZIONE DELLA PRESUNZIONE LEGALE PER I VERSAMENTI

SUI CONTI DEI TITOLARI DI REDDITO DI LAVORO AUTONOMO

2°

LA SPECIFICAZIONE CHE LA PRESUNZIONE LEGALE NON SI

APPLICA AI PRELEVAMENTI NON SUPERIORI

A 1.000 AL GIORNO E A 5 MILA EURO AL MESE

DEDUCIBILITA’ DEI COSTI NELLE INDAGINI FINANZIARIE

QUESTIONE

LA PRESUNZIONE SECONDO CUI I PRELEVAMENTI NON GIUSTIFICATI

SONO CONSIDERATI RICAVI IN EVASIONE PUO’ COMUNQUE

CONSENTIRE LA DEDUCIBILITA’ DI COSTI RELATIVI A TALI PRESUNTI

RICAVI ?

CORTE COSTIT. N. 225 /2005

L’ACCERTAMENTO INDUTTIVO, RIFERIBILE AI PRELEVAMENTI NON

GIUSTIFICATI DISPOSTI SU CONTI CORRENTI BANCARI, NON SI

SOTTRAE AL RIGIDO OSSEQUIO DEL PRINCIPIO DI CAPACITA’

CONTRIBUTIVA

DI TALCHE’ L’AMMINISTRAZIONE FINANZIARIA DEVE TENERE

CONTO, NELLA DETERMINAZIONE DEL REDDITO IMPONIBILE,

DELL’INCIDENZA CORRELATI AI RICAVI IL CUI CONSEGUIMENTO E’

PERALTRO PRESUNTO IURIS TANTUM, AMMETTENDOSI LA PROVA

CONTRARIA ATTRAVERSO L’INDICAZIONE DEL BENEFICIARIO DEI

PRELIEVI

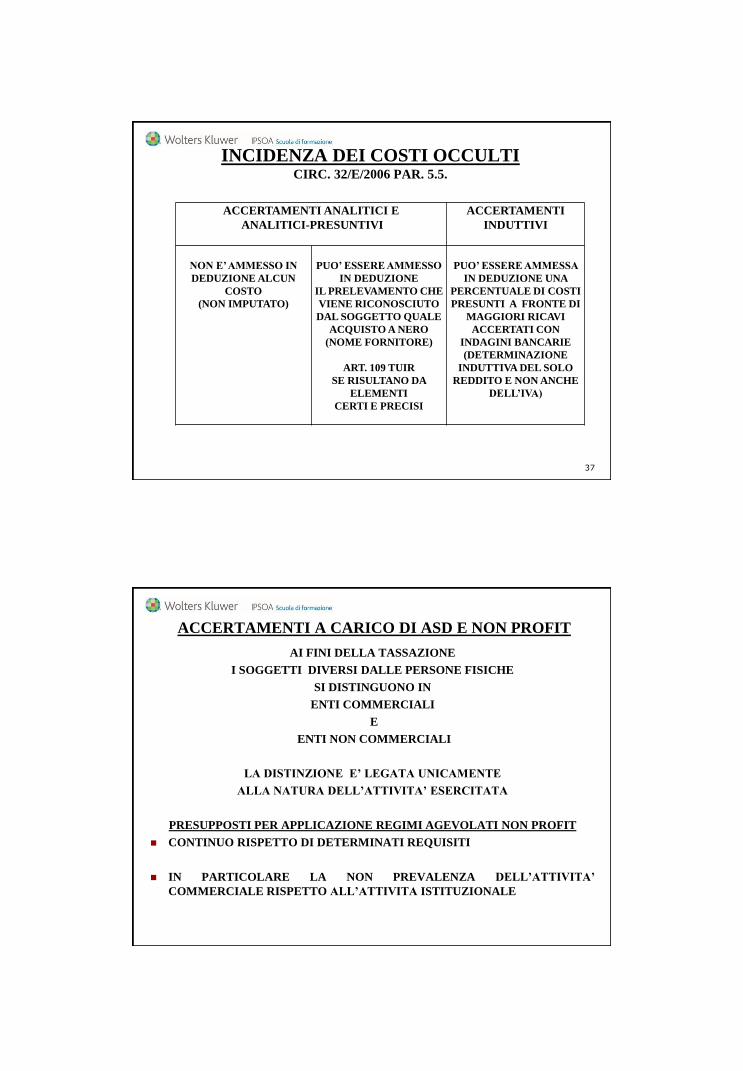

INCIDENZA DEI COSTI OCCULTICIRC. 32/E/2006 PAR. 5.5.

ACCERTAMENTI ANALITICI E

ANALITICI-PRESUNTIVI

ACCERTAMENTI

INDUTTIVI

NON E’ AMMESSO IN

DEDUZIONE ALCUN

COSTO

(NON IMPUTATO)

PUO’ ESSERE AMMESSO

IN DEDUZIONE

IL PRELEVAMENTO CHE

VIENE RICONOSCIUTO

DAL SOGGETTO QUALE

ACQUISTO A NERO

(NOME FORNITORE)

ART. 109 TUIR

SE RISULTANO DA

ELEMENTI

CERTI E PRECISI

PUO’ ESSERE AMMESSA

IN DEDUZIONE UNA

PERCENTUALE DI COSTI

PRESUNTI A FRONTE DI

MAGGIORI RICAVI

ACCERTATI CON

INDAGINI BANCARIE

(DETERMINAZIONE

INDUTTIVA DEL SOLO

REDDITO E NON ANCHE

DELL’IVA)

37

ACCERTAMENTI A CARICO DI ASD E NON PROFIT

AI FINI DELLA TASSAZIONE

I SOGGETTI DIVERSI DALLE PERSONE FISICHE

SI DISTINGUONO IN

ENTI COMMERCIALI

E

ENTI NON COMMERCIALI

LA DISTINZIONE E’ LEGATA UNICAMENTE

ALLA NATURA DELL’ATTIVITA’ ESERCITATA

PRESUPPOSTI PER APPLICAZIONE REGIMI AGEVOLATI NON PROFIT

CONTINUO RISPETTO DI DETERMINATI REQUISITI

IN PARTICOLARE LA NON PREVALENZA DELL’ATTIVITA’

COMMERCIALE RISPETTO ALL’ATTIVITA ISTITUZIONALE

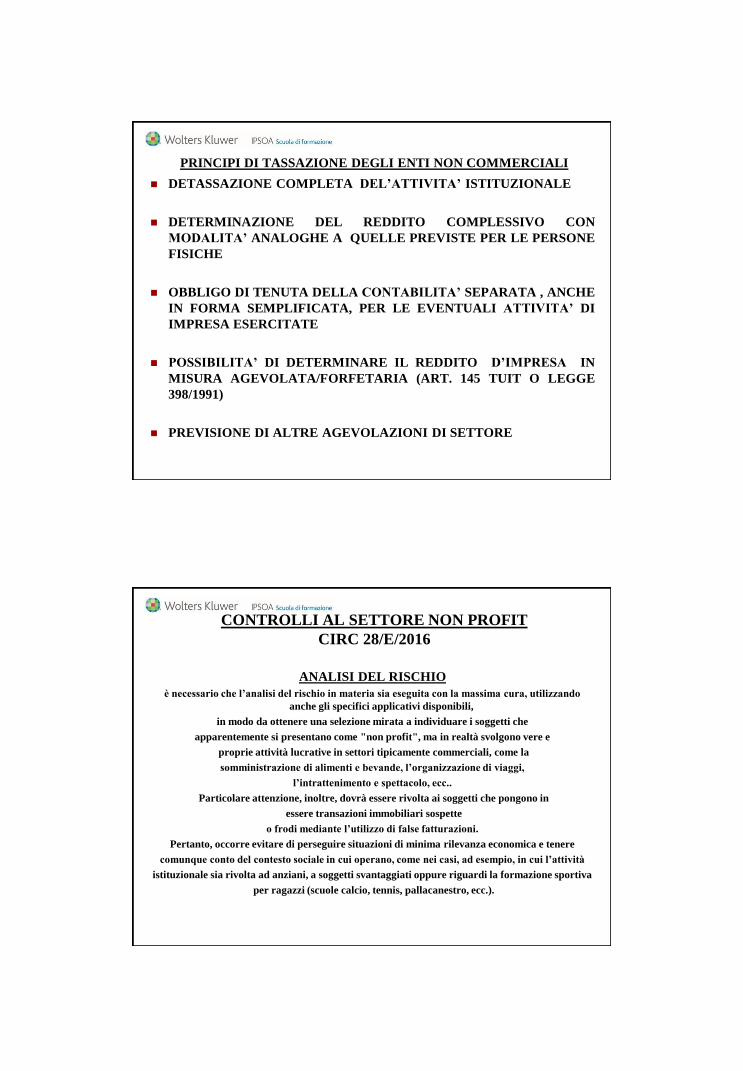

PRINCIPI DI TASSAZIONE DEGLI ENTI NON COMMERCIALI

DETASSAZIONE COMPLETA DEL’ATTIVITA’ ISTITUZIONALE

DETERMINAZIONE DEL REDDITO COMPLESSIVO CON

MODALITA’ ANALOGHE A QUELLE PREVISTE PER LE PERSONE

FISICHE

OBBLIGO DI TENUTA DELLA CONTABILITA’ SEPARATA , ANCHE

IN FORMA SEMPLIFICATA, PER LE EVENTUALI ATTIVITA’ DI

IMPRESA ESERCITATE

POSSIBILITA’ DI DETERMINARE IL REDDITO D’IMPRESA IN

MISURA AGEVOLATA/FORFETARIA (ART. 145 TUIT O LEGGE

398/1991)

PREVISIONE DI ALTRE AGEVOLAZIONI DI SETTORE

CONTROLLI AL SETTORE NON PROFIT

CIRC 28/E/2016

ANALISI DEL RISCHIO

è necessario che l’analisi del rischio in materia sia eseguita con la massima cura, utilizzando

anche gli specifici applicativi disponibili,

in modo da ottenere una selezione mirata a individuare i soggetti che

apparentemente si presentano come "non profit", ma in realtà svolgono vere e

proprie attività lucrative in settori tipicamente commerciali, come la

somministrazione di alimenti e bevande, l’organizzazione di viaggi,

l’intrattenimento e spettacolo, ecc..

Particolare attenzione, inoltre, dovrà essere rivolta ai soggetti che pongono in

essere transazioni immobiliari sospette

o frodi mediante l’utilizzo di false fatturazioni.

Pertanto, occorre evitare di perseguire situazioni di minima rilevanza economica e tenere

comunque conto del contesto sociale in cui operano, come nei casi, ad esempio, in cui l’attività

istituzionale sia rivolta ad anziani, a soggetti svantaggiati oppure riguardi la formazione sportiva

per ragazzi (scuole calcio, tennis, pallacanestro, ecc.).

CONTROLLI AL SETTORE NON PROFIT

CIRC 28/E/2016

ACCESSO

DAL 2 MARZO 2012

-ENTRATA IN VIGORE DEL D.L. 16/2012-

CHE HA MODIFICATO ART. 52 DPR 633/1972

L’ACCESSO PRESSO SEDE/STRUTTURE DEL NON PROFIT

E’ ASSIMILATO IN TUTTO

ALL’ACCESSO PRESSO ATTIVITA’ COMMERCIALI

PERTANTO

SERVE SOLO L’AUTORIZZAZIONE DEL CAPO UFFICIO

ART. 19 D.LGS. 158/2015 MODIFICA DISCIPLINA ASD

42

NEL’ART. 25 CO 5 LEGGE 133/1999

SONO SOPPRESSE LE PAROLE

la decadenza dalle agevolazioni di cui alla legge 16 dicembre 1991, n.

398, e successive modificazioni, recante disposizioni tributarie

relative alle associazioni sportive dilettantistiche, e

TESTO DIVENTA

L'inosservanza della presente disposizione comporta

(la decadenza dalle agevolazioni di cui alla legge 16 dicembre 1991, n. 398, e successive modificazioni,

recante disposizioni tributarie relative alle associazioni sportive dilettantistiche, e )

l'applicazione delle sanzioni previste dall'articolo 11 del decreto legislativo 18 dicembre 1997, n. 471,

recante riforma delle sanzioni tributarie non penali in materia di imposte dirette, di imposta sul

valore aggiunto e di riscossione dei tributi.

IN PRATICA

LA VIOLAZIONE ALLA TRACCIABILITA’ NON COMPORTA

DECADENZA DELLE AGEVOLAZIONI MA SOLO APPLICAZIONE DI SANZIONE

DA 250 A 2.000 €

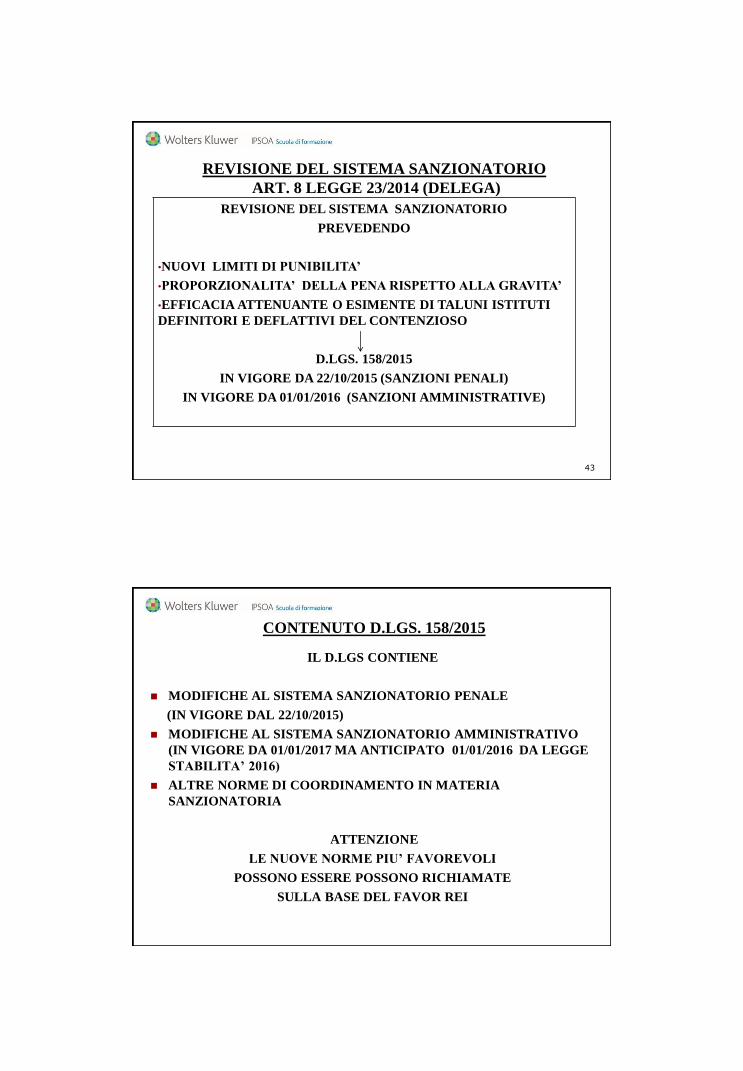

REVISIONE DEL SISTEMA SANZIONATORIO

ART. 8 LEGGE 23/2014 (DELEGA)

43

REVISIONE DEL SISTEMA SANZIONATORIO

PREVEDENDO

•NUOVI LIMITI DI PUNIBILITA’

•PROPORZIONALITA’ DELLA PENA RISPETTO ALLA GRAVITA’

•EFFICACIA ATTENUANTE O ESIMENTE DI TALUNI ISTITUTI

DEFINITORI E DEFLATTIVI DEL CONTENZIOSO

D.LGS. 158/2015

IN VIGORE DA 22/10/2015 (SANZIONI PENALI)

IN VIGORE DA 01/01/2016 (SANZIONI AMMINISTRATIVE)

CONTENUTO D.LGS. 158/2015

IL D.LGS CONTIENE

MODIFICHE AL SISTEMA SANZIONATORIO PENALE

(IN VIGORE DAL 22/10/2015)

MODIFICHE AL SISTEMA SANZIONATORIO AMMINISTRATIVO

(IN VIGORE DA 01/01/2017 MA ANTICIPATO 01/01/2016 DA LEGGE

STABILITA’ 2016)

ALTRE NORME DI COORDINAMENTO IN MATERIA

SANZIONATORIA

ATTENZIONE

LE NUOVE NORME PIU’ FAVOREVOLI

POSSONO ESSERE POSSONO RICHIAMATE

SULLA BASE DEL FAVOR REI

ART. 1 MODIFICA ART. 1 D.LGS 74/2000

DEFINIZIONI

45

ESTENDE LE SANZIONI PENALI ANCHE ALL’IRAP

NEL CONCETTO DI DICHIARAZIONI COMPRENDE ANCHE

QUELLE DEI SOSTITUTI DI IMPOSTA

ESCLUDE DAL CONCETTO DI IMPOSTA EVASA

QUELLA TEORICA COLLEGATA ALLA SCOMPUTO

DI PERDITE PRECEDENTI O DELL’ESERCIZIO

GLI ELEMENTI REDDITUALI FITTIZI

SONO QUELLI INESISTENTI

(NON ANCHE QUELLI NON DEDUCIBILI)

INTRODUCE IL CONCETTO DI OPERAZIONI SIMULATE

OGGETTIVAMENTE O SOGGETTIVAMENTE

=

OPERAZIONI APPARENTI PER OGGETTO O SOGGETTO

INTRODUCE IL CONCETTO DI MEZZI FRAUDOLENTI

QUALI

CONDOTTE ARTIFICIOSE ATTIVE O OMISSIVE

CONCETTO DI IMPOSTA EVASA AI FINI PENALI

ART. 1 CO 1 LETT. F) D.LGS. 74/2000

NON SI CONSIDERA IMPOSTA EVASA

QUELLA TEORICA E NON EFFETTIVAMENTE DOVUTA

COLLEGATA A UNA RETTIFICA IN DIMINUZIONE DI

PERDITE DELL’ESERCIZIO O DI PERDITE PREGRESSE

SPETTANTI E UTILIZZABILI

ATTENZIONE

INCONVENIENTI CON VERIFICHE

CHE SI LIMITANO

A DETERMINARE COMPONENTI E NON IMPOSTA

46

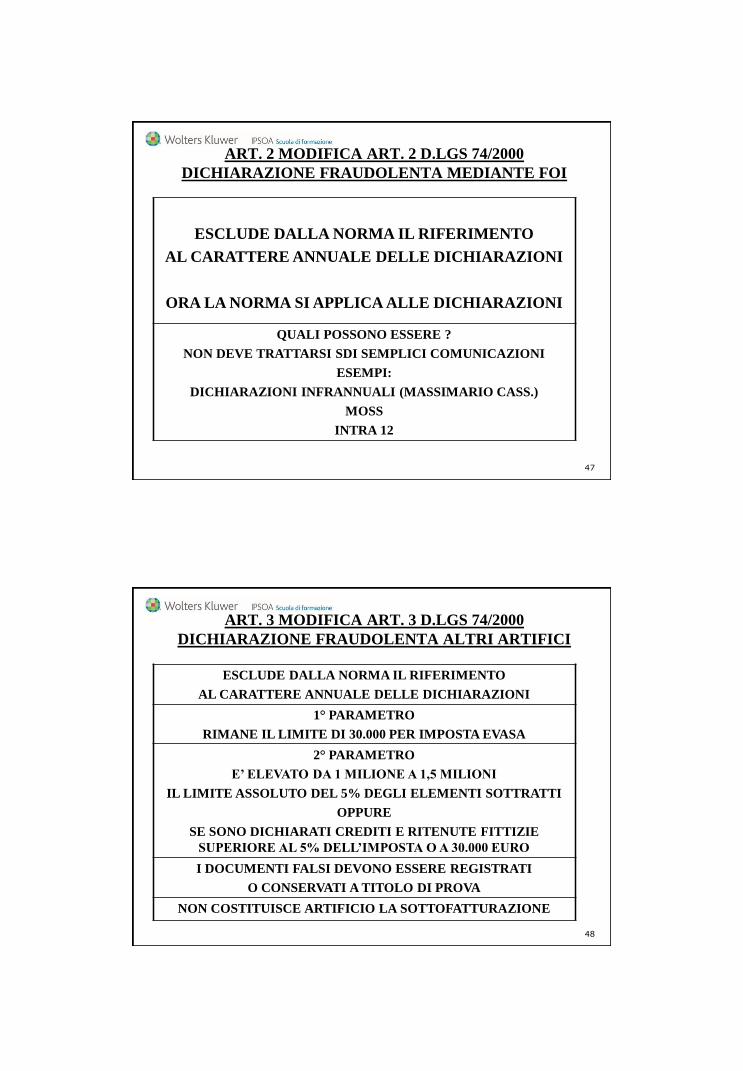

ART. 2 MODIFICA ART. 2 D.LGS 74/2000

DICHIARAZIONE FRAUDOLENTA MEDIANTE FOI

47

ESCLUDE DALLA NORMA IL RIFERIMENTO

AL CARATTERE ANNUALE DELLE DICHIARAZIONI

ORA LA NORMA SI APPLICA ALLE DICHIARAZIONI

QUALI POSSONO ESSERE ?

NON DEVE TRATTARSI SDI SEMPLICI COMUNICAZIONI

ESEMPI:

DICHIARAZIONI INFRANNUALI (MASSIMARIO CASS.)

MOSS

INTRA 12

ART. 3 MODIFICA ART. 3 D.LGS 74/2000

DICHIARAZIONE FRAUDOLENTA ALTRI ARTIFICI

48

ESCLUDE DALLA NORMA IL RIFERIMENTO

AL CARATTERE ANNUALE DELLE DICHIARAZIONI

1° PARAMETRO

RIMANE IL LIMITE DI 30.000 PER IMPOSTA EVASA

2° PARAMETRO

E’ ELEVATO DA 1 MILIONE A 1,5 MILIONI

IL LIMITE ASSOLUTO DEL 5% DEGLI ELEMENTI SOTTRATTI

OPPURE

SE SONO DICHIARATI CREDITI E RITENUTE FITTIZIE

SUPERIORE AL 5% DELL’IMPOSTA O A 30.000 EURO

I DOCUMENTI FALSI DEVONO ESSERE REGISTRATI

O CONSERVATI A TITOLO DI PROVA

NON COSTITUISCE ARTIFICIO LA SOTTOFATTURAZIONE

ART. 4 MODIFICA ART. 4 D.LGS 74/2000

DICHIARAZIONE INFEDELE

49

RIMANE IL RIFERIMENTO

AL CARATTERE ANNUALE DELLE DICHIARAZIONI

1° PARAMETRO

E’ ELEVATO DA 50.000 A 150.000

IL LIMITE DELLA MAGGIORE IMPOSTA

2° PARAMETRO

E’ ELEVATO DA 2 MILIONE A 3 MILIONI

IL LIMITE ASSOLUTO DEL 5% DEGLI ELEMENTI SOTTRATTI

NON SI TIENE CONTO DELLA VALUTAZIONE DI ELEMENTI

ATTIVI O PASSIVI - OGGETTIVAMENTE ESISTENTI E

RIPORTATI IN CONTABILITA’ ANCORCHE’ IN VIOLAZIONE

DEI PRINCIPI DI COMPETENZA /INERENZA

NON SI TIENE CONTO NELLE SOGLIE

DELLE VALUTAZIONI DIFFERENTI PER NON PIU’ DEL 10%

ART. 5 MODIFICA ART. 5 D.LGS 74/2000

DICHIARAZIONE OMESSA

50

AUMENTA LA PENA

DA 1 A 3 ANNI A 1,5 A 4 ANNI

E’ ELEVATO DA 30.000 A 50.000

IL LIMITE DELL’IMPOSTA EVASA

PREVISTA IDENTICA SANZIONE PER

OMESSA DICHIARAZIONE SOSTITUTO

QUANDO LE RITENUTE NON VERSATE > 50.000

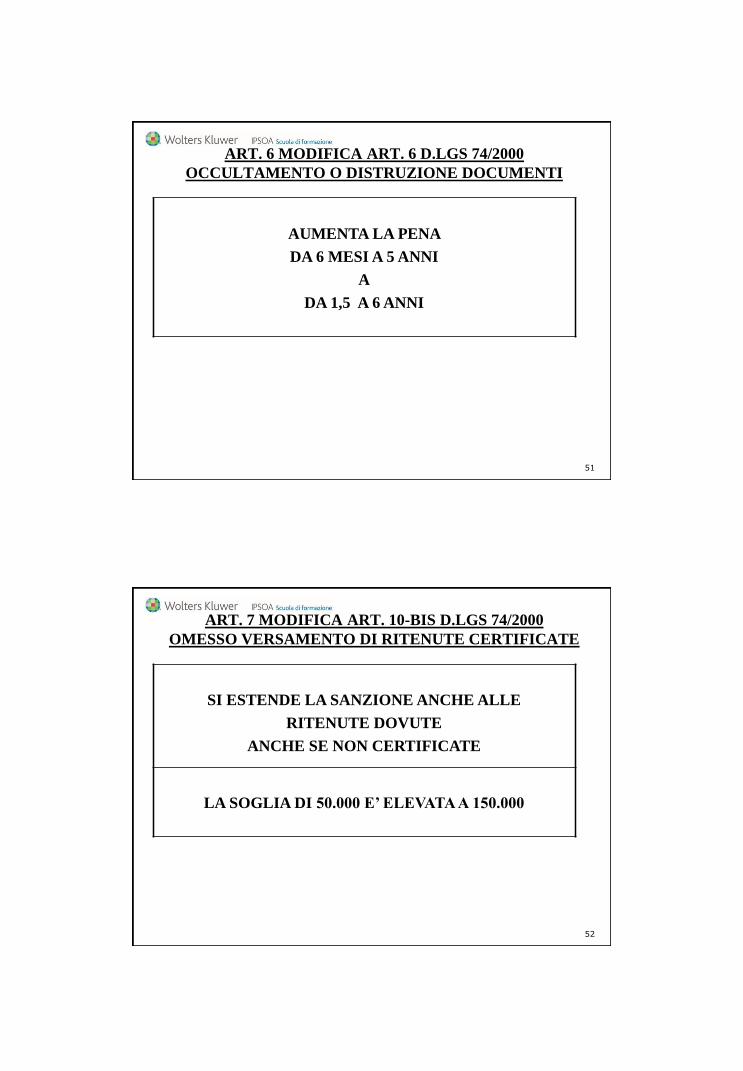

ART. 6 MODIFICA ART. 6 D.LGS 74/2000

OCCULTAMENTO O DISTRUZIONE DOCUMENTI

51

AUMENTA LA PENA

DA 6 MESI A 5 ANNI

A

DA 1,5 A 6 ANNI

ART. 7 MODIFICA ART. 10-BIS D.LGS 74/2000

OMESSO VERSAMENTO DI RITENUTE CERTIFICATE

52

SI ESTENDE LA SANZIONE ANCHE ALLE

RITENUTE DOVUTE

ANCHE SE NON CERTIFICATE

LA SOGLIA DI 50.000 E’ ELEVATA A 150.000

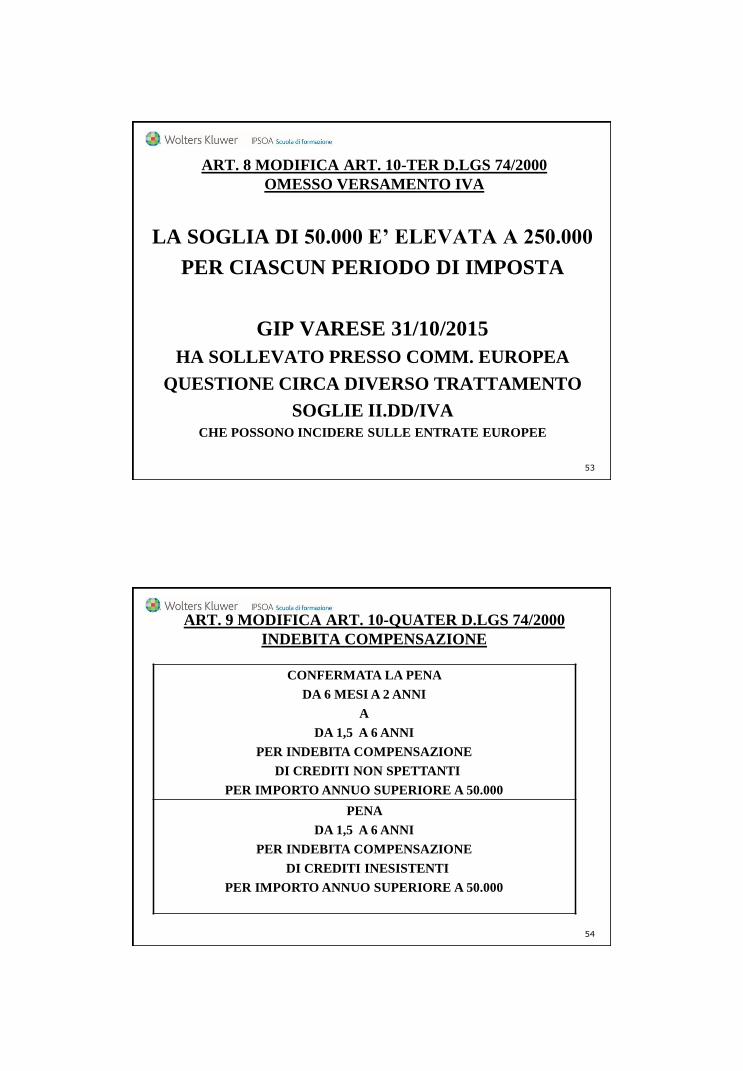

ART. 8 MODIFICA ART. 10-TER D.LGS 74/2000

OMESSO VERSAMENTO IVA

LA SOGLIA DI 50.000 E’ ELEVATA A 250.000

PER CIASCUN PERIODO DI IMPOSTA

GIP VARESE 31/10/2015

HA SOLLEVATO PRESSO COMM. EUROPEA

QUESTIONE CIRCA DIVERSO TRATTAMENTO

SOGLIE II.DD/IVA CHE POSSONO INCIDERE SULLE ENTRATE EUROPEE

53

ART. 9 MODIFICA ART. 10-QUATER D.LGS 74/2000

INDEBITA COMPENSAZIONE

54

CONFERMATA LA PENA

DA 6 MESI A 2 ANNI

A

DA 1,5 A 6 ANNI

PER INDEBITA COMPENSAZIONE

DI CREDITI NON SPETTANTI

PER IMPORTO ANNUO SUPERIORE A 50.000

PENA

DA 1,5 A 6 ANNI

PER INDEBITA COMPENSAZIONE

DI CREDITI INESISTENTI

PER IMPORTO ANNUO SUPERIORE A 50.000

ART. 10 INTRODUCE ART. 12-BIS D.LGS 74/2000

CONFISCA OBBLIGATORIA

55

1.Nel caso di condanna o di applicazione della pena su richiesta delle

parti a norma dell'articolo 444 del codice di procedura penale per uno

dei delitti previsti dal presente decreto, e' sempre ordinata la confisca dei

beni che ne costituiscono il profitto o il prezzo, salvo che appartengano a

persona estranea al reato, ovvero, quando essa non e' possibile, la

confisca di beni, di cui il reo ha la disponibilità, per un valore

corrispondente a tale prezzo o profitto.

2.La confisca non opera per la parte che il contribuente si impegna a

versare all'erario anche in presenza di sequestro. Nel caso di mancato

versamento la confisca e' sempre disposta

ART. 11 MODIFICA ART. 13 D.LGS 74/2000

CAUSE DI NON PUNIBILITA’.PAGAMENTO DEBITO

56

OMESSO VERSAMENTO RITENUTE

OMESSO VERSAMENTO IVA

INDEBITA COMPENSAZIONE

NON SONO PUNIBILI SE, PRIMA DEL DIBATTIMENTO,

RISULTA EFFETTUATO L’INTEGRALE PAGAMENTO

DI QUANTO DOVUTO (IMPOSTA+SANZIONI+INTERESSI)

DICHIARAZIONE INFEDELE

OMESSA DICHIARAZIONE

NON SONO PUNIBILI SE L’INTERO DEBITO RISULTA PAGATO PER

RAVVEDIMENTO OPEROSO O CON PRESENTAZIONE DELLA DICHIARAZIONE

ENTRO L’ANNO SUCCESSIVO, COMUNQUE PRIMA DEL DIBATTIMENTO E

DELL’INIZIO DI CONTROLLI

IN CASO DI RATEAZIONE IN CORSO ALL’INIZIO DEL DIBATTIMENTO

E’ CONCESSO TERMINE DI TRE MESI PER PAGAMENTO RESIDUO

CON SOSPENSIONE DELLA PRESCRIZIONE

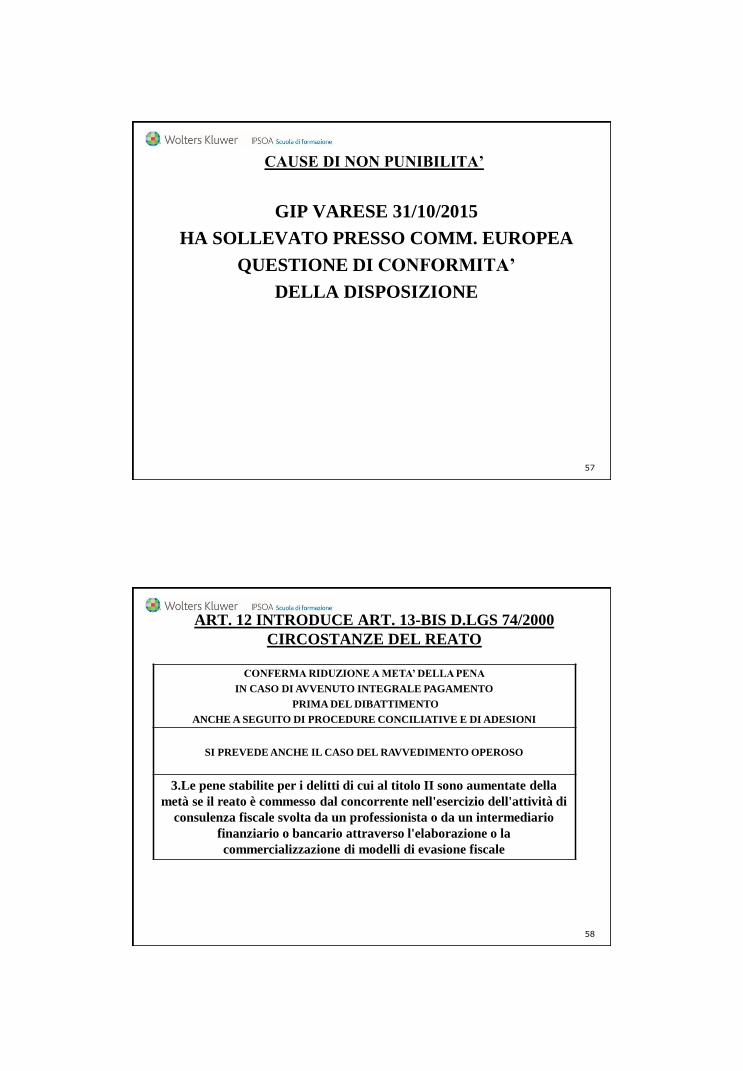

CAUSE DI NON PUNIBILITA’

GIP VARESE 31/10/2015

HA SOLLEVATO PRESSO COMM. EUROPEA

QUESTIONE DI CONFORMITA’

DELLA DISPOSIZIONE

57

ART. 12 INTRODUCE ART. 13-BIS D.LGS 74/2000

CIRCOSTANZE DEL REATO

58

CONFERMA RIDUZIONE A META’ DELLA PENA

IN CASO DI AVVENUTO INTEGRALE PAGAMENTO

PRIMA DEL DIBATTIMENTO

ANCHE A SEGUITO DI PROCEDURE CONCILIATIVE E DI ADESIONI

SI PREVEDE ANCHE IL CASO DEL RAVVEDIMENTO OPEROSO

3.Le pene stabilite per i delitti di cui al titolo II sono aumentate della

metà se il reato è commesso dal concorrente nell'esercizio dell'attività di

consulenza fiscale svolta da un professionista o da un intermediario

finanziario o bancario attraverso l'elaborazione o la

commercializzazione di modelli di evasione fiscale

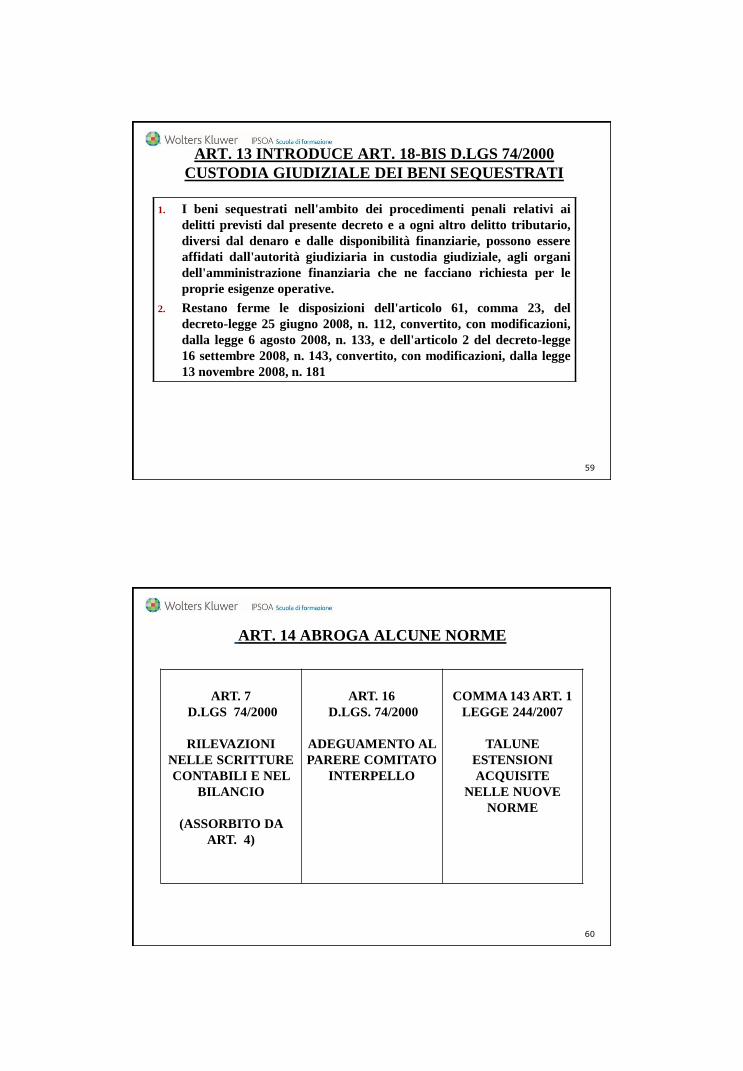

ART. 13 INTRODUCE ART. 18-BIS D.LGS 74/2000

CUSTODIA GIUDIZIALE DEI BENI SEQUESTRATI

59

1. I beni sequestrati nell'ambito dei procedimenti penali relativi ai

delitti previsti dal presente decreto e a ogni altro delitto tributario,

diversi dal denaro e dalle disponibilità finanziarie, possono essere

affidati dall'autorità giudiziaria in custodia giudiziale, agli organi

dell'amministrazione finanziaria che ne facciano richiesta per le

proprie esigenze operative.

2. Restano ferme le disposizioni dell'articolo 61, comma 23, del

decreto-legge 25 giugno 2008, n. 112, convertito, con modificazioni,

dalla legge 6 agosto 2008, n. 133, e dell'articolo 2 del decreto-legge

16 settembre 2008, n. 143, convertito, con modificazioni, dalla legge

13 novembre 2008, n. 181

ART. 14 ABROGA ALCUNE NORME

60

ART. 7

D.LGS 74/2000

RILEVAZIONI

NELLE SCRITTURE

CONTABILI E NEL

BILANCIO

(ASSORBITO DA

ART. 4)

ART. 16

D.LGS. 74/2000

ADEGUAMENTO AL

PARERE COMITATO

INTERPELLO

COMMA 143 ART. 1

LEGGE 244/2007

TALUNE

ESTENSIONI

ACQUISITE

NELLE NUOVE

NORME

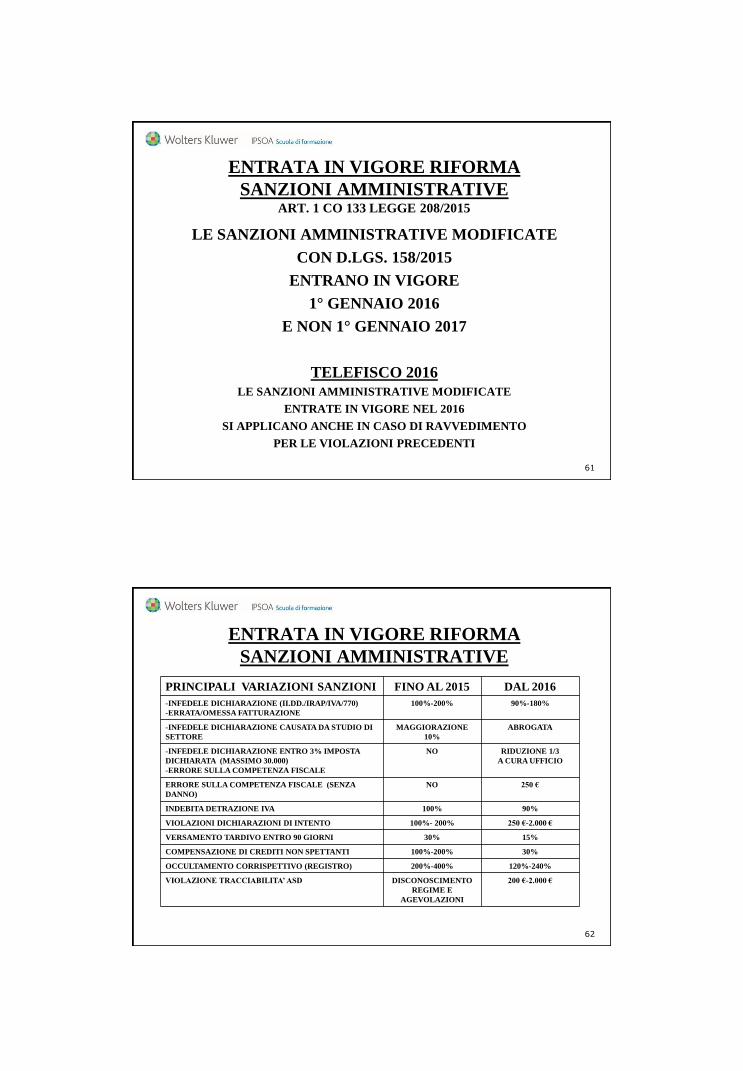

ENTRATA IN VIGORE RIFORMA

SANZIONI AMMINISTRATIVE ART. 1 CO 133 LEGGE 208/2015

LE SANZIONI AMMINISTRATIVE MODIFICATE

CON D.LGS. 158/2015

ENTRANO IN VIGORE

1° GENNAIO 2016

E NON 1° GENNAIO 2017

TELEFISCO 2016

LE SANZIONI AMMINISTRATIVE MODIFICATE

ENTRATE IN VIGORE NEL 2016

SI APPLICANO ANCHE IN CASO DI RAVVEDIMENTO

PER LE VIOLAZIONI PRECEDENTI

61

ENTRATA IN VIGORE RIFORMA

SANZIONI AMMINISTRATIVE

PRINCIPALI VARIAZIONI SANZIONI FINO AL 2015 DAL 2016

-INFEDELE DICHIARAZIONE (II.DD./IRAP/IVA/770)

-ERRATA/OMESSA FATTURAZIONE

100%-200% 90%-180%

-INFEDELE DICHIARAZIONE CAUSATA DA STUDIO DI

SETTORE

MAGGIORAZIONE

10%

ABROGATA

-INFEDELE DICHIARAZIONE ENTRO 3% IMPOSTA

DICHIARATA (MASSIMO 30.000)

-ERRORE SULLA COMPETENZA FISCALE

NO RIDUZIONE 1/3

A CURA UFFICIO

ERRORE SULLA COMPETENZA FISCALE (SENZA

DANNO)

NO 250 €

INDEBITA DETRAZIONE IVA 100% 90%

VIOLAZIONI DICHIARAZIONI DI INTENTO 100%- 200% 250 €-2.000 €

VERSAMENTO TARDIVO ENTRO 90 GIORNI 30% 15%

COMPENSAZIONE DI CREDITI NON SPETTANTI 100%-200% 30%

OCCULTAMENTO CORRISPETTIVO (REGISTRO) 200%-400% 120%-240%

VIOLAZIONE TRACCIABILITA’ ASD DISCONOSCIMENTO

REGIME E

AGEVOLAZIONI

200 €-2.000 €

62

ART. 15 MODIFICA D.LGS. 471/1997

SANZIONI AMMINISTRATIVE IVA E II.DD.

63

LE SANZIONI IN MISURA FISSA SONO TUTTE ARROTONDATE

LA SANZIONE PER INFEDELTA’

PASSA DA 100/200% A 90/180%

NON RISULTA PIU’ INDICATA L’AUMENTO DEL 10%

PER I CASI DI STUDI DI SETTORE INFEDELE

MA E’ PREVISTO UN AUMENTO DEL 50%

NEI CASI DI CONDOTTE FRAUDOLENTE

RIDUZIONE DI 1/3 (APPLICABILE SOLO DA UFFICIO)

SE LA MAGGIOR IMPOSTA NON SUPERA IL 3%

DI QUELLA DICHIARATA E COMUNQUE NON SUPERA 30.000

SONO PREVISTE ALTRE RIDUZIONI /AUMENTI

PER ALTRE PARTICOLARI FATTISPECIE

ATTENZIONE

POICHE’ L’INTERPELLO E’ FACOLTATIVO

NEI CASI DI MANCATO INTERPELLO

OCCORRE SEGNALARLO NELLA DICHIARAZIONE DEI REDDITI

(IN PARTICOLARE: SOC. COMODO/ACE/CONSOLIDATO)

NUOVA SANZIONE PER OMESSA INDICAZIONE

DA 2.000 A 21.000

64

ART. 15 MODIFICA ART. 9 D.LGS. 471/1997

SANZIONE REVISORE OMESSA SOTTOSCRIZIONE

65

ANTE POST

SANZIONE 30%

DEL COMPENSO DI

REVISIONE

+

SANZIONE

DA 258 A 2065

PER IRAP

SANZIONE FINO AL 30%

DEL COMPENSO DI

REVISIONE

NEL LIMITE DELL’IMPOSTA

ACCERTATA

MINIMO 250

Segue ART. 15 MODIFICA ARTT. 1/5 D.LGS. 471/1997

SANZIONI OMESSA DICHIARAZIONE

66

ANTE

SANZIONE DA 120 A 240%

NON SI CONSIDERA OMESSA

LA DICHIARAZIONE PRESENTATA

ENTRO 90 GIORNI

DAL TERMINE

POST

SANZIONE DA 90 A 180%

NON SI CONSIDERA OMESSA

LA DICHIARAZIONE PRESENTATA

ENTRO 90 GIORNI

DAL TERMINE

ATTENZIONE

SE PRESENTATA ENTRO TERMINE

DICHIARAZIONE SUCCESSIVA

(SALVO INIZIO CONTROLLI)

LA DICHIARAZIONE E’ OMESSA

MA

SANZIONE DA 60 A 120% MINIMO 200

SANZIONE DA 150 A 500

SE NON SONO DOVUTE IMPOSTE

(POSSIBILITA’ DI RADDOPPIO IN

CASO DI CONTABILITA’)

Segue ART. 15 MODIFICA ART. 6 D.LGS. 471/1997

SANZIONI AMMINISTRATIVE REVERSE.1

67

ANTE

OMISSIONE DEGLI

ADEMPIMENTI

DA PARTE DELL’ACQUIRENTE

DA 100 A 200% IVA

MINIMO 258

A CARICO ACQUIRENTE

POST

OMISSIONE DEGLI

ADEMPIMENTI

DA PARTE DELL’ACQUIRENTE

1°

OPERAZIONE REGISTRATA

DA 500 A 20.000

A CARICO ACQUIRENTE

2°

OPERAZIONE NON REGISTRATA

DAL 5 AL 10% MINIMO 1.000

A CARICO ACQUIRENTE

Segue ART. 15 MODIFICA ART. 6 D.LGS. 471/1997

SANZIONI AMMINISTRATIVE REVERSE.2

68

ANTE

IN CASO DI APPLICAZIONE DELL’IVA

3% DELL’IVA

MINIMO 258

RESPONSABILITA’ SOLIDALE

POST

IN CASO DI APPLICAZIONE DELL’IVA

DA 250 A 10.000

A CARICO DELL’ACQUIRENTE

SPETTA LA DETRAZIONE

SALVO INTENTI FRAUDOLENTI

IN CASO DI REVERSE AL POSTO IVA

DA 100 A 200%

RESPONSABILITA’ SOLIDALE

IN CASO DI REVERSE AL POSTO IVA

DA 250 A 10.000

A CARICO DEL CEDENTE

RESPONSABILITA’ SOLIDALE

SALVO INTENTI FRAUDOLENTI

Segue ART. 15 MODIFICA ART. 6 D.LGS. 471/1997

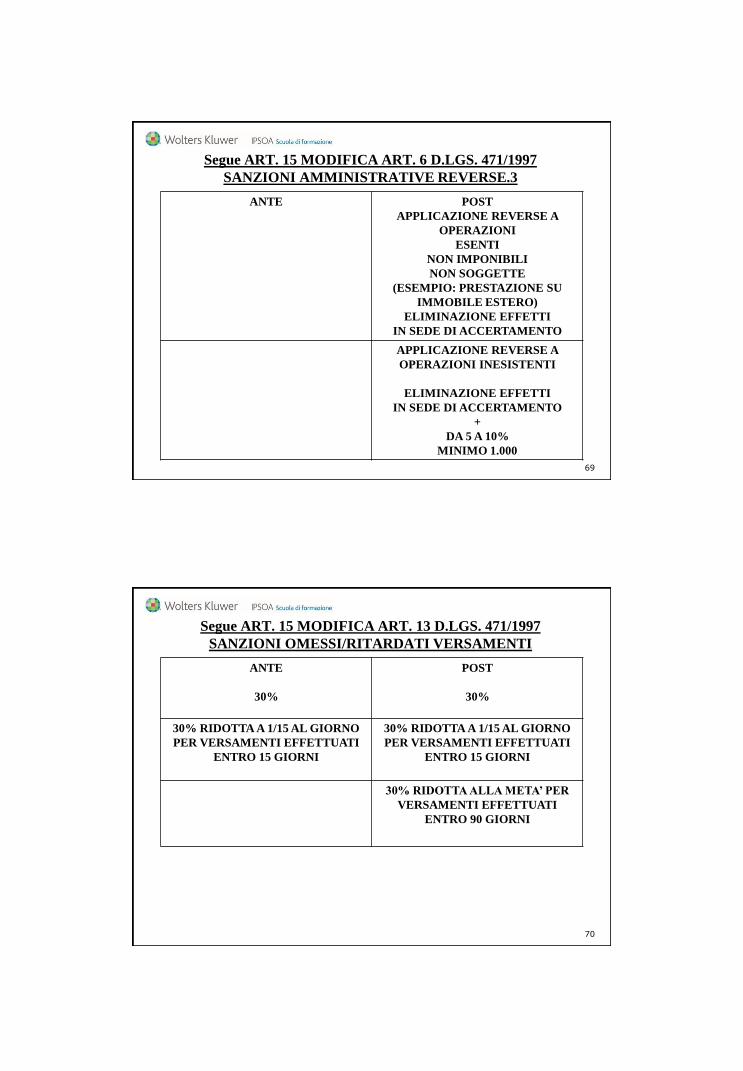

SANZIONI AMMINISTRATIVE REVERSE.3

69

ANTE POST

APPLICAZIONE REVERSE A

OPERAZIONI

ESENTI

NON IMPONIBILI

NON SOGGETTE

(ESEMPIO: PRESTAZIONE SU

IMMOBILE ESTERO)

ELIMINAZIONE EFFETTI

IN SEDE DI ACCERTAMENTO

APPLICAZIONE REVERSE A

OPERAZIONI INESISTENTI

ELIMINAZIONE EFFETTI

IN SEDE DI ACCERTAMENTO

+

DA 5 A 10%

MINIMO 1.000

Segue ART. 15 MODIFICA ART. 13 D.LGS. 471/1997

SANZIONI OMESSI/RITARDATI VERSAMENTI

70

ANTE

30%

POST

30%

30% RIDOTTA A 1/15 AL GIORNO

PER VERSAMENTI EFFETTUATI

ENTRO 15 GIORNI

30% RIDOTTA A 1/15 AL GIORNO

PER VERSAMENTI EFFETTUATI

ENTRO 15 GIORNI

30% RIDOTTA ALLA META’ PER

VERSAMENTI EFFETTUATI

ENTRO 90 GIORNI

Segue ART. 15 MODIFICA ART. 13 D.LGS. 471/1997

UTILIZZO CREDITI INESISTENTI

71

SANZIONE DAL 100 AL 200%

NON E’ MAI AMMESSA DEFINIZIONE AGEVOLATA

SI INTENDE INESISTENTE

IL CREDITO IN RELAZIONE AL QUALE MANCA, IN TUTTO O IN PARTE,

IL PRESUPPOSTO COSTITUTIVO

E LA CUI INESISTENZA NON SIA RISCONTRABILE MEDIANTE

CONTROLLI DI LIQUIDAZIONE DELLE DICHIARAZIONI

ART. 16 MODIFICA D.LGS. 472/1997

DISPOSIZIONI GENERALI SANZIONI AMMIN.

72

RAVVEDIMENTO ENTRO 90 GIORNI

PRECISA CHE SANZIONE RIDOTTA 1/9

SI APPLICA SOLO PER PER RAVVEDIMENTO ENTRO 90 GIORNI

PER VIOLAZIONI NON CONTENUTE IN DICHIARAZIONI

ART. 14 - CESSIONE DI AZIENDA

PRECISA CHE RESPONSABILITA’ NON SI APPLICA A CESSIONI

NELL’AMBITO DI PROCEDURE

ART. 14 – CESSIONE AZIENDA

PRECISA CHE RESPONSABILITA’ SI APPLICA A TUTTE LE

IPOTESI DI TRASFERIMENTO DI AZIENDA

COMPRESO CONFERIMENTO

RIDUZIONE A 1/3 SANZIONI ACCERTATE

ART. 13 CO 4 D.LGS 472/1997

AL DI FUORI DEI CASI DI FRODE

RIDUZIONE DI 1/3 (APPLICABILE SOLO DA UFFICIO)

SE LA MAGGIOR IMPOSTA NON SUPERA IL 3%

DI QUELLA DICHIARATA O DEL CREDITO DICHIARATO

E COMUNQUE NON SUPERA 30.000

IN OGNI CASO

SE L’INFEDELTA’ DIPENDE DA UN ERRORE SULLA COMPETENZA

PURCHE’ IL COMPONENTE POSITIVO ABBIA GIA’ CONCORSO

ALLA FORMAZIONE DEL REDDITO

MINIMO 250 IN ASSENZA DI DANNO ALL’ERARIO

73

RIDUZIONE A 1/3 SANZIONI ACCERTATE

ATTENZIONE

LA PREVISIONE DI RIDUZIONE DI 1/3 DELLA SANZIONE

DOVREBBE INDURRE A RIFLETTERE CIRCA

IL RICORSO AL RAVVEDIMENTO OPEROSO

RAVVEDIMENTO POST PVC

1/5 SANZIONE PER SINGOLA VIOLAZIONE = 18% (1/5 X 90%)

SENZA RAVVEDIMENTO E CON ACQUIESCENZA

(90% - 1/3):3 = 20%

SUL POSSIBILE CUMULO

74

RECIDIVA

ART. 7 CO 3 D.LGS. 472/1997

RADDOPPIO DIVENTA OBBLIGATORIO

(ERA SOLO POSSIBILE)

NEI CASI DI STESSA VIOLAZIONE COMMESSA

NEI TRE PERIODI DI IMPOSTA PRECEDENTI

75

ARTT. 17/18 MODIFICANO IMPOSTA REGISTRO

76

ART. 17 DPR 131/1986

OBBLIGO DI PRESENTARE ENTRO 30 GIORNI COMUNICAZIONE

(PRIMA SOLO ATTESTATO VERSAMENTO)

DI CESSIONE/RISOLUZIONE/PROROGA

ANCHE TACITA DEL CONTRATTO DI LOCAZIONE

OMESSO VERSAMENTO DELL’IMPOSTA SU CESSIONE/RISOLUZIONE/PROROGA

SANZIONATO AL 30%

ART. 3 CO E D.LGS 23/2011

SANZIONE 67 EURO (35 EURO SE ENTRO 30 GIORNI)

PER OMESSA COMUNICAZIONE CESSAZIONE CONTRATTO CON CEDOLARE SECCA

ART. 69 DPR 131/1986

RIDUZIONE SANZIONE PER REGISTRAZIONE ENTRO 30 GIORNI

DA 60 A 120% MINIMO 200 EURO

ART. 72 DPR 131/1986

RIDUZIONE SANZIONE

DA 200/400% A 120/240%

ART. 19 D.LGS. 158/2015 MODIFICA DISCIPLINA ASD

77

NEL’ART. 25 CO 5 LEGGE 133/1999

SONO SOPPRESSE LE PAROLE

la decadenza dalle agevolazioni di cui alla legge 16 dicembre 1991, n.

398, e successive modificazioni, recante disposizioni tributarie

relative alle associazioni sportive dilettantistiche, e

TESTO DIVENTA

L'inosservanza della presente disposizione comporta

(la decadenza dalle agevolazioni di cui alla legge 16 dicembre 1991, n. 398, e successive modificazioni,

recante disposizioni tributarie relative alle associazioni sportive dilettantistiche, e )

l'applicazione delle sanzioni previste dall'articolo 11 del decreto legislativo 18 dicembre 1997, n. 471,

recante riforma delle sanzioni tributarie non penali in materia di imposte dirette, di imposta sul

valore aggiunto e di riscossione dei tributi.

IN PRATICA

LA VIOLAZIONE ALLA TRACCIABILITA’ NON COMPORTA

DECADENZA DELLE AGEVOLAZIONI MA SOLO APPLICAZIONE DI SANZIONE

DA 250 A 2.000 €

ART. 21 MODIFICA ART. 4 DPR 322/1998

SANZIONI CERTIFICAZIONE UNICA

78

CO 6-QUINQUIES

Per ogni certificazione omessa, tardiva

o errata si applica la sanzione di cento

euro

Nei casi di errata trasmissione della

certificazione, la sanzione non si

applica se la trasmissione della corretta

certificazione è effettuata entro i

cinque giorni successivi alla scadenza

indicata nel primo periodo.

AGGIUNTA

CON UN MASSIMO DI 50.000

PER SOSTITUTO DI IMPOSTA

AGGIUNTA

SE CORRETTAMENTE TRASMESSA

ENTRO 60 GIORNI,

SANZIONE E’ RIDOTTA A 1/3, CON UN

MASSIMO DI 20.000

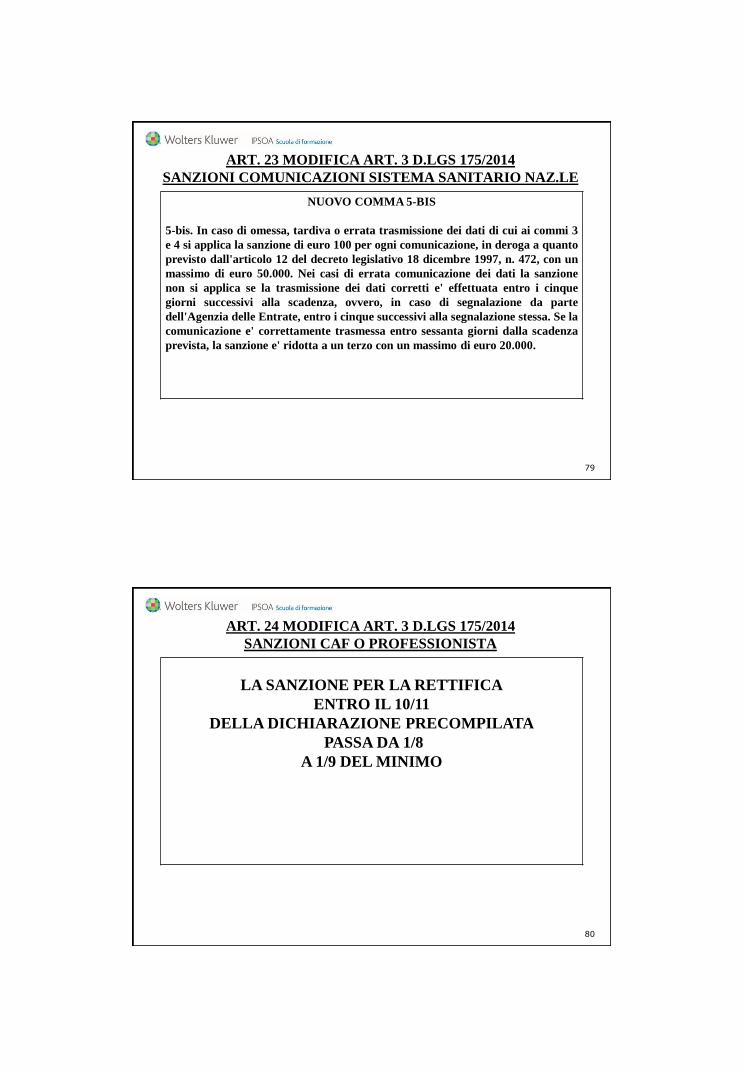

ART. 23 MODIFICA ART. 3 D.LGS 175/2014

SANZIONI COMUNICAZIONI SISTEMA SANITARIO NAZ.LE

79

NUOVO COMMA 5-BIS

5-bis. In caso di omessa, tardiva o errata trasmissione dei dati di cui ai commi 3

e 4 si applica la sanzione di euro 100 per ogni comunicazione, in deroga a quanto

previsto dall'articolo 12 del decreto legislativo 18 dicembre 1997, n. 472, con un

massimo di euro 50.000. Nei casi di errata comunicazione dei dati la sanzione

non si applica se la trasmissione dei dati corretti e' effettuata entro i cinque

giorni successivi alla scadenza, ovvero, in caso di segnalazione da parte

dell'Agenzia delle Entrate, entro i cinque successivi alla segnalazione stessa. Se la

comunicazione e' correttamente trasmessa entro sessanta giorni dalla scadenza

prevista, la sanzione e' ridotta a un terzo con un massimo di euro 20.000.

ART. 24 MODIFICA ART. 3 D.LGS 175/2014

SANZIONI CAF O PROFESSIONISTA

80

LA SANZIONE PER LA RETTIFICA

ENTRO IL 10/11

DELLA DICHIARAZIONE PRECOMPILATA

PASSA DA 1/8

A 1/9 DEL MINIMO

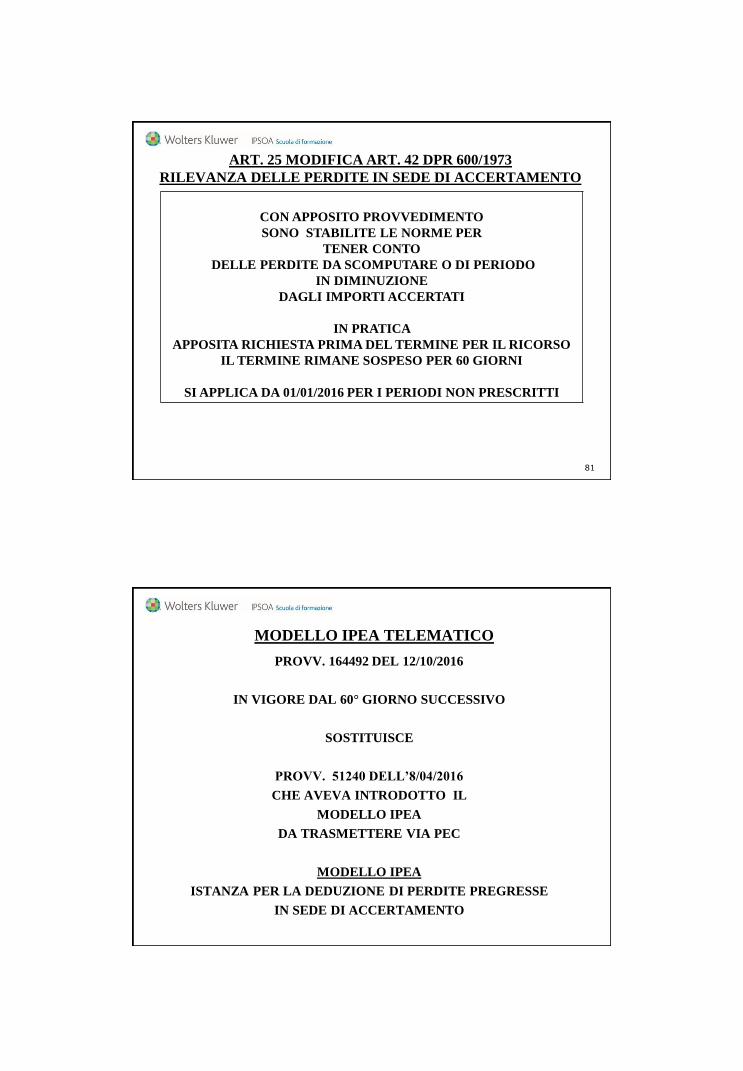

ART. 25 MODIFICA ART. 42 DPR 600/1973

RILEVANZA DELLE PERDITE IN SEDE DI ACCERTAMENTO

81

CON APPOSITO PROVVEDIMENTO

SONO STABILITE LE NORME PER

TENER CONTO

DELLE PERDITE DA SCOMPUTARE O DI PERIODO

IN DIMINUZIONE

DAGLI IMPORTI ACCERTATI

IN PRATICA

APPOSITA RICHIESTA PRIMA DEL TERMINE PER IL RICORSO

IL TERMINE RIMANE SOSPESO PER 60 GIORNI

SI APPLICA DA 01/01/2016 PER I PERIODI NON PRESCRITTI

MODELLO IPEA TELEMATICO

PROVV. 164492 DEL 12/10/2016

IN VIGORE DAL 60° GIORNO SUCCESSIVO

SOSTITUISCE

PROVV. 51240 DELL’8/04/2016

CHE AVEVA INTRODOTTO IL

MODELLO IPEA

DA TRASMETTERE VIA PEC

MODELLO IPEA

ISTANZA PER LA DEDUZIONE DI PERDITE PREGRESSE

IN SEDE DI ACCERTAMENTO

ART. 42 DPR 600/1973 POST D.LGS. 158/2015

RILEVANZA DELLE PERDITE IN SEDE DI ACCERTAMENTO

DOPO LA NOTIFICA DELL’ACCERTAMENTO

IL CONTRIBUENTE HA FACOLTA’ DI CHIEDERE

CHE SIANO COMPUTATE IN DIMINUZIONE

LE PERDITE PREGRESSE NON UTILIZZATE

(UTILIZZABILI NEL PERIODO DI IMPOSTA ACCERTATO)

IN PRATICA

APPOSITA RICHIESTA PRIMA DEL TERMINE PER IL RICORSO

IL TERMINE PER L’IMPUGNAZIONE

RIMANE SOSPESO PER 60 GIORNI

ARTT. 27/28/29/30/ MODIFICA DISCIPLINE

IMPOSTE INDIRETTE E INTRATTENIMENTI

84

IMPOSTA DI REGISTRO

IMPOSTA IPOTECARIA E CATASTALE

IMPOSTA SULLE SUCCESSIONI E DONAZIONI

IMPOSTA DI BOLLO

IMPOSTA SUGLI INTRATTENIMENTI

SONO PREVISTI

ARROTONDAMENTO SANZIONI

RIDUZIONI E AUMENTI PER PARTICOLARI FATTISPECIE

ART. 31 MODIFICA COMMA 7 ART. 21 IVA

IVA - FATTURE PER OPERAZIONI INESISTENTI

85

ANTE

7.Se viene emessa fattura per

operazioni inesistenti, ovvero se

nella fattura i corrispettivi delle

operazioni o le imposte relative

sono indicati in misura superiore a

quella reale, l'imposta è dovuta per

l'intero ammontare indicato o

corrispondente alle indicazioni

della fattura

POST

7. Se il cedente o prestatore emette

fattura per operazioni inesistenti,

ovvero se indica nella fattura i

corrispettivi delle operazioni o le

imposte relative in misura

superiore a quella reale, l'imposta è

dovuta per l'intero ammontare

indicato o corrispondente alle

indicazioni della fattura

SERVE AD EVITARE IL RECUPERO DELL’IVA NEI CASI DI

APPLICAZIONE DEL REVERSE CHARGE

NOVITA’ RISCOSSIONE Legge 07/08/2016 n. 160

Conversione in legge, con modificazioni, del decreto-legge 24 giugno 2016, n. 113,

recante misure finanziarie urgenti per gli enti territoriali e il territorio.

(C.D. DECRETO LEGGE ENTI LOCALI)

Art. 13-bis. Dilazione del pagamento

In vigore dal 21 agosto 2016

CO 1 CO 2 CO 3 CO 4

RIAMMISSIONE

AI PIANI DI

RATEAZIONE

EQUITALIA

DECADUTI A

01/07/2016

ESTENSIONE

DELLA

RIAMMISSIONE

ANCHE ALLE

RATEAZIONI

ANTECENDENTI LA

RIFORMA

RIAMMISSIONE

AI PIANI DI

RATEAZIONE

ACC. ADESIONE

E

ACQUIESCENZA

AUMENTO

LIMITE

DA 50.000

A 60.000

PER RATEAZIONE

SEMPLIFICATA

TERMINE SCADUTO IL 20/10/2016

RATEAZIONE SEMPLIFICATA

CO 4 ART.13-BIS LEGGE 160/2016

MODIFICA ART. 19 DPR 602/1973

ELEVANDO

DA 50,000

A 60.000

IL LIMITE PER LA RICHIESTA DI

RATEAZIONE SEMPLIFICATA

SENZA FORNIRE ALCUNA DOCUMENTAZIONE E PROVA DELLA

OBIETTIVA DIFFICOLTA’

DECADENZA CON 5 RATE IMPAGATE

ANCHE NON CONSECUTIVE

IL LIMITE DI 60.000 COMPRENDE ANCHE EVENTUALI RATE RESIDUE

DI RATEAZIONI IN CORSO

REVISIONE DELLA RISCOSSIONE

LEGGE 23/2014 (DELEGA)

88

ART. 1

DELEGA

PER LA

RAZIONALIZZAZIONE

DELLE

COMPENSAZIONI

ART. 6

DELEGA

PER AMPLIARE AMBITO

APPLICATIVO

RATEIZZAZIONE

ART. 10

DELEGA PER

ASSICURARE

EFFICIENZA

RISCOSSIONE

D.LGS. 24/09/2015 N. 159

SEMPLIFICAZIONE E RAZIONALIZZAZIONE DELLE

NORME IN MATERIA DI RISCOSSIONE

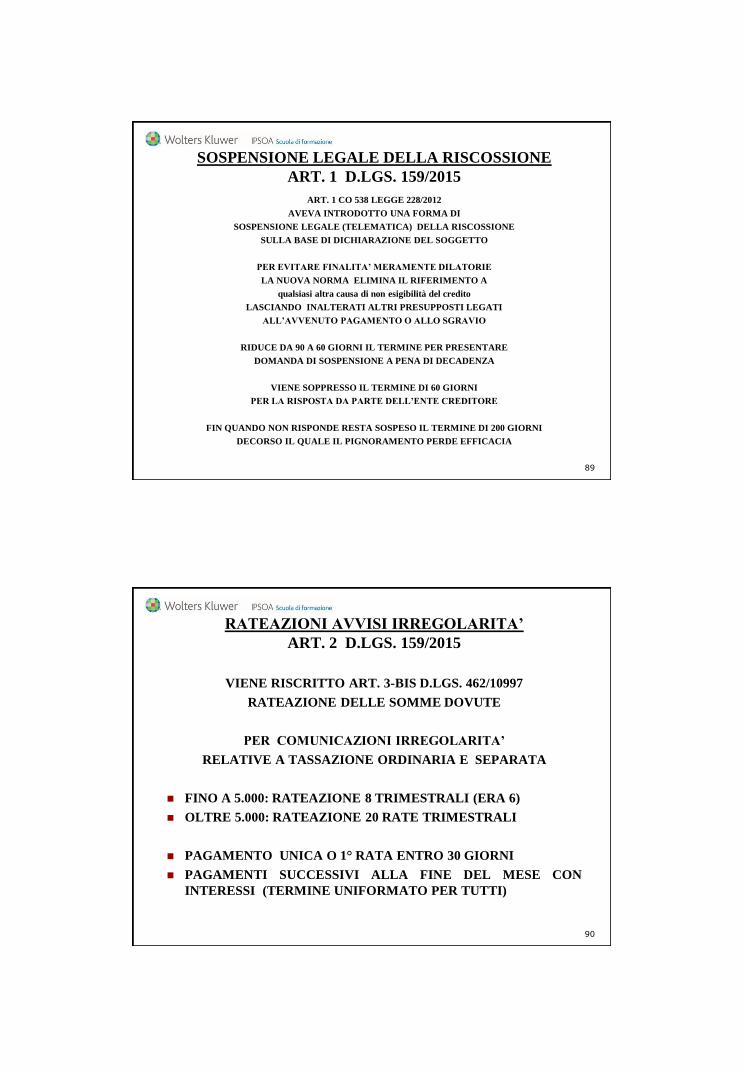

SOSPENSIONE LEGALE DELLA RISCOSSIONE

ART. 1 D.LGS. 159/2015

ART. 1 CO 538 LEGGE 228/2012

AVEVA INTRODOTTO UNA FORMA DI

SOSPENSIONE LEGALE (TELEMATICA) DELLA RISCOSSIONE

SULLA BASE DI DICHIARAZIONE DEL SOGGETTO

PER EVITARE FINALITA’ MERAMENTE DILATORIE

LA NUOVA NORMA ELIMINA IL RIFERIMENTO A

qualsiasi altra causa di non esigibilità del credito

LASCIANDO INALTERATI ALTRI PRESUPPOSTI LEGATI

ALL’AVVENUTO PAGAMENTO O ALLO SGRAVIO

RIDUCE DA 90 A 60 GIORNI IL TERMINE PER PRESENTARE

DOMANDA DI SOSPENSIONE A PENA DI DECADENZA

VIENE SOPPRESSO IL TERMINE DI 60 GIORNI

PER LA RISPOSTA DA PARTE DELL’ENTE CREDITORE

FIN QUANDO NON RISPONDE RESTA SOSPESO IL TERMINE DI 200 GIORNI

DECORSO IL QUALE IL PIGNORAMENTO PERDE EFFICACIA

89

RATEAZIONI AVVISI IRREGOLARITA’

ART. 2 D.LGS. 159/2015

VIENE RISCRITTO ART. 3-BIS D.LGS. 462/10997

RATEAZIONE DELLE SOMME DOVUTE

PER COMUNICAZIONI IRREGOLARITA’

RELATIVE A TASSAZIONE ORDINARIA E SEPARATA

FINO A 5.000: RATEAZIONE 8 TRIMESTRALI (ERA 6)

OLTRE 5.000: RATEAZIONE 20 RATE TRIMESTRALI

PAGAMENTO UNICA O 1° RATA ENTRO 30 GIORNI

PAGAMENTI SUCCESSIVI ALLA FINE DEL MESE CON

INTERESSI (TERMINE UNIFORMATO PER TUTTI)

90

OMESSO VERSAMENTO AVVISI IRREGOLARITA’

ART. 3 D.LGS. 159/2015

VIENE INSERITO ART. 15-TER DPR 602/1973

INADEMPIMENTI NEI PAGAMENTI DELLE SOMME DOVUTE A

SEGUITO DI CONTROLLO DELL’AGENZIA DELLE ENTRATE

MANCATO PAGAMENTO

DELLA 1° RATA

DI UNA RATA DIVERSA ENTRO IL TERMINE DELLA SUCCESSIVA

RATA

COMPORTA

DECADENZA DALLA RATEAZIONE

ISCRIZIONE A RUOLO DEI RESIDUI IMPORTI

APPLICAZIONE DELLA SANZIONE IN MISURA PIENA

APPLICAZIONE DIFFERENZIATA IN RELAZIONE

ALL’ANNUALITA’ E AL TIPO DI LIQUIDAZIONE

91

RATEAZIONI ISTITUTI DEFLATTIVI CONTENZIOSO

ART. 2 D.LGS. 159/2015

VIENE RISCRITTO ART. 8 D.LGS. 218/1997

ADEMPIMENTI SUCCESSIVI

FINO A 50.000: RATEAZIONE 8 TRIMESTRALI

OLTRE 50.000: RATEAZIONE 16 RATE TRIMESTRALI (ERA 12)

PAGAMENTO UNICA O 1° RATA ENTRO 30 GIORNI

PAGAMENTI SUCCESSIVI ENTRO L’ULTIMO GIORNO DI

CIASCUN TRIMESTRE CON INTERESSI (ERA A DATA FISSA)

CON POSSIBILITA’ RAVVEDIMENTO ENTRA RATA SUCC.

NON SI APPLICA

AGLI ATTI GIA’ PERFEZIONATI ALLA DATA DEL 22/10/2015

92

OMESSO VERSAMENTO ISTITUTI DEFLATTIVI

ART. 3 D.LGS. 159/2015

VIENE INSERITO ART. 15-TER DPR 602/1973

INADEMPIMENTI NEI PAGAMENTI DELLE SOMME DOVUTE A

SEGUITO DI CONTROLLO DELL’AGENZIA DELLE ENTRATE

MANCATO PAGAMENTO

DELLA 1° RATA

DI UNA RATA DIVERSA ENTRO IL TERMINE DELLA SUCCESSIVA

RATA CON RAVVEDIMENTO

COMPORTA

DECADENZA DALLA RATEAZIONE

ISCRIZIONE A RUOLO DEI RESIDUI IMPORTI

APPLICAZIONE DELLA SANZIONE PER OMESSO VERSAMENTO

AUMENTATA DELLA META’ (ERA DOPPIA) SUL RESIDUO

IMPORTO A TITOLO DI IMPOSTA

93

ACQUIESCENZA IMPOSTE INDIRETTE

ART. 3 CO 3 D.LGS. 159/2015

VIENE ESTESA LA POSSIBILITA’ DI FRUIRE

DELL’ACQUIESCENZA ANCHE NEI SEGUENTI CASI

AVVISI DI LIQUIDAZIONE PER DECADENZA AGEVOLAZIONI

PRIMA CASA E PICCOLA PROPRIETA’CONTADINA

AVVISI DI RETTIFICA E LIQUIDAZIONE IMPOSTA DI

SUCCESSIONE

AVVISI DI ACCERTAMENTO IMPOSTA DI REGISTRO PER

OCCULTAMENTO DEL CORRISPETTIVO

94

ACQUIESCENZA PARZIALE PER AUTOTUTELA

ART. 11 D.LGS. 159/2015

MODIFICA ART. 2-QUATER DL 564/1994

CONSENTE DI ACCEDERE ALLA

DEFINIZIONE AGEVOLATA DELLE SANZIONI

(RIDUZIONE A 1/3 O 1/6 SE ANTE 2015)

IN CASO DI

SGRAVIO PARZIALE

INTERVENUTO DURANTE PROCEDIMENTO TRIBUTARIO

A CONDIZIONE CHE SI RINUNCI AL RICORSO

95

LIEVE INADEMPIMENTO

ART. 15-TER CO 3 DPR 602/1973

LA DECADENZA DALLA RATEAZIONE E’ ESCLUSA

NEI CASI DI LIEVE INADEMPIMENTO

PER 1° RATA O RATA SUCCESSIVA

DOVUTO A

a) insufficiente versamento della rata, per una frazione

non superiore al 3 per cento e, in ogni caso, a diecimila

euro;

b) tardivo versamento della prima rata, non superiore a

sette giorni.

96

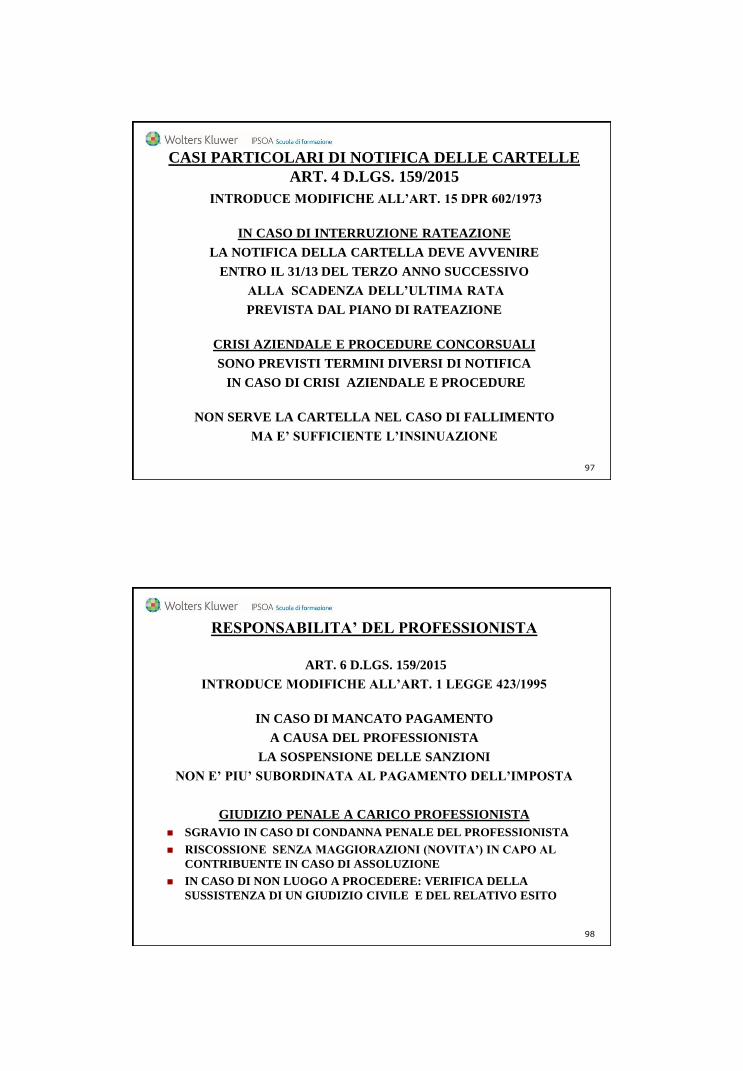

CASI PARTICOLARI DI NOTIFICA DELLE CARTELLE

ART. 4 D.LGS. 159/2015

INTRODUCE MODIFICHE ALL’ART. 15 DPR 602/1973

IN CASO DI INTERRUZIONE RATEAZIONE

LA NOTIFICA DELLA CARTELLA DEVE AVVENIRE

ENTRO IL 31/13 DEL TERZO ANNO SUCCESSIVO

ALLA SCADENZA DELL’ULTIMA RATA

PREVISTA DAL PIANO DI RATEAZIONE

CRISI AZIENDALE E PROCEDURE CONCORSUALI

SONO PREVISTI TERMINI DIVERSI DI NOTIFICA

IN CASO DI CRISI AZIENDALE E PROCEDURE

NON SERVE LA CARTELLA NEL CASO DI FALLIMENTO

MA E’ SUFFICIENTE L’INSINUAZIONE

97

RESPONSABILITA’ DEL PROFESSIONISTA

ART. 6 D.LGS. 159/2015

INTRODUCE MODIFICHE ALL’ART. 1 LEGGE 423/1995

IN CASO DI MANCATO PAGAMENTO

A CAUSA DEL PROFESSIONISTA

LA SOSPENSIONE DELLE SANZIONI

NON E’ PIU’ SUBORDINATA AL PAGAMENTO DELL’IMPOSTA

GIUDIZIO PENALE A CARICO PROFESSIONISTA

SGRAVIO IN CASO DI CONDANNA PENALE DEL PROFESSIONISTA

RISCOSSIONE SENZA MAGGIORAZIONI (NOVITA’) IN CAPO AL

CONTRIBUENTE IN CASO DI ASSOLUZIONE

IN CASO DI NON LUOGO A PROCEDERE: VERIFICA DELLA

SUSSISTENZA DI UN GIUDIZIO CIVILE E DEL RELATIVO ESITO

98

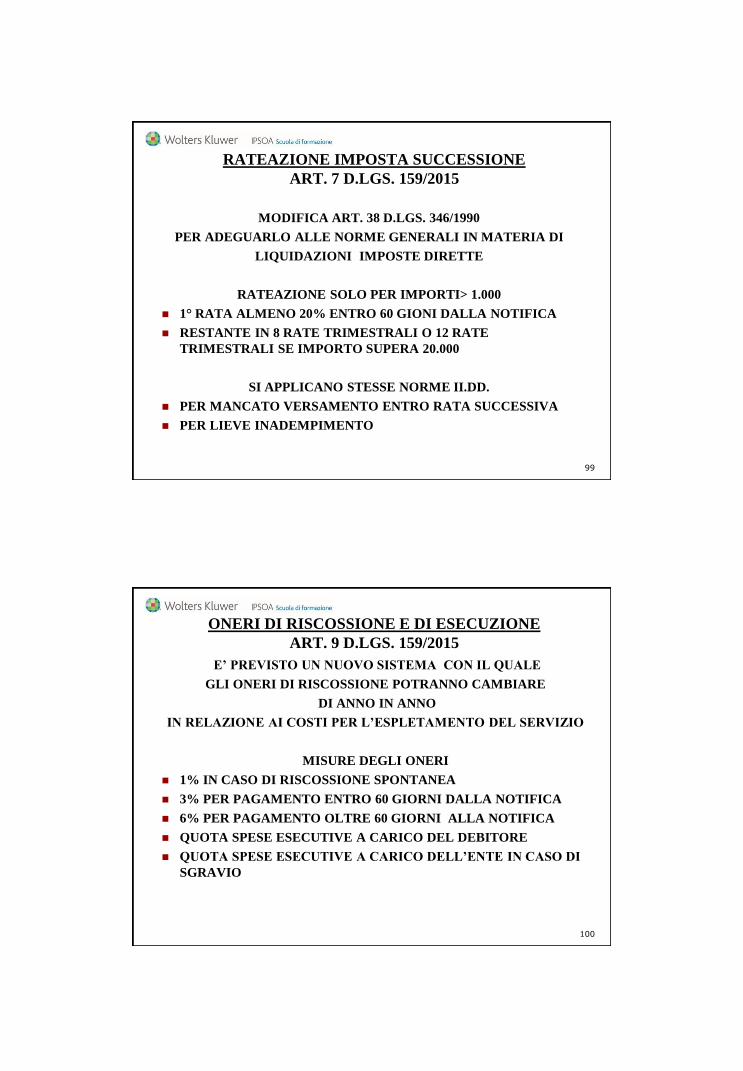

RATEAZIONE IMPOSTA SUCCESSIONE

ART. 7 D.LGS. 159/2015

MODIFICA ART. 38 D.LGS. 346/1990

PER ADEGUARLO ALLE NORME GENERALI IN MATERIA DI

LIQUIDAZIONI IMPOSTE DIRETTE

RATEAZIONE SOLO PER IMPORTI> 1.000

1° RATA ALMENO 20% ENTRO 60 GIONI DALLA NOTIFICA

RESTANTE IN 8 RATE TRIMESTRALI O 12 RATE

TRIMESTRALI SE IMPORTO SUPERA 20.000

SI APPLICANO STESSE NORME II.DD.

PER MANCATO VERSAMENTO ENTRO RATA SUCCESSIVA

PER LIEVE INADEMPIMENTO

99

ONERI DI RISCOSSIONE E DI ESECUZIONE

ART. 9 D.LGS. 159/2015

E’ PREVISTO UN NUOVO SISTEMA CON IL QUALE

GLI ONERI DI RISCOSSIONE POTRANNO CAMBIARE

DI ANNO IN ANNO

IN RELAZIONE AI COSTI PER L’ESPLETAMENTO DEL SERVIZIO

MISURE DEGLI ONERI

1% IN CASO DI RISCOSSIONE SPONTANEA

3% PER PAGAMENTO ENTRO 60 GIORNI DALLA NOTIFICA

6% PER PAGAMENTO OLTRE 60 GIORNI ALLA NOTIFICA

QUOTA SPESE ESECUTIVE A CARICO DEL DEBITORE

QUOTA SPESE ESECUTIVE A CARICO DELL’ENTE IN CASO DI

SGRAVIO

100

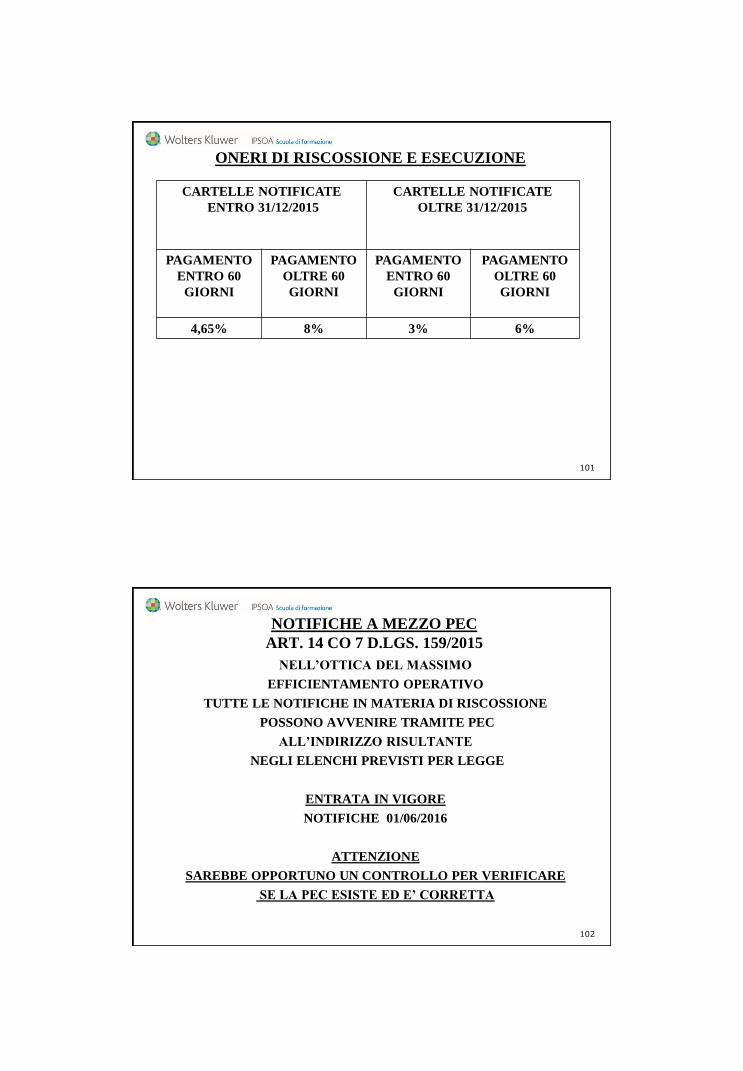

ONERI DI RISCOSSIONE E ESECUZIONE

101

CARTELLE NOTIFICATE

ENTRO 31/12/2015

CARTELLE NOTIFICATE

OLTRE 31/12/2015

PAGAMENTO

ENTRO 60

GIORNI

PAGAMENTO

OLTRE 60

GIORNI

PAGAMENTO

ENTRO 60

GIORNI

PAGAMENTO

OLTRE 60

GIORNI

4,65% 8% 3% 6%

NOTIFICHE A MEZZO PEC

ART. 14 CO 7 D.LGS. 159/2015

NELL’OTTICA DEL MASSIMO

EFFICIENTAMENTO OPERATIVO

TUTTE LE NOTIFICHE IN MATERIA DI RISCOSSIONE

POSSONO AVVENIRE TRAMITE PEC

ALL’INDIRIZZO RISULTANTE

NEGLI ELENCHI PREVISTI PER LEGGE

ENTRATA IN VIGORE

NOTIFICHE 01/06/2016

ATTENZIONE

SAREBBE OPPORTUNO UN CONTROLLO PER VERIFICARE

SE LA PEC ESISTE ED E’ CORRETTA

102

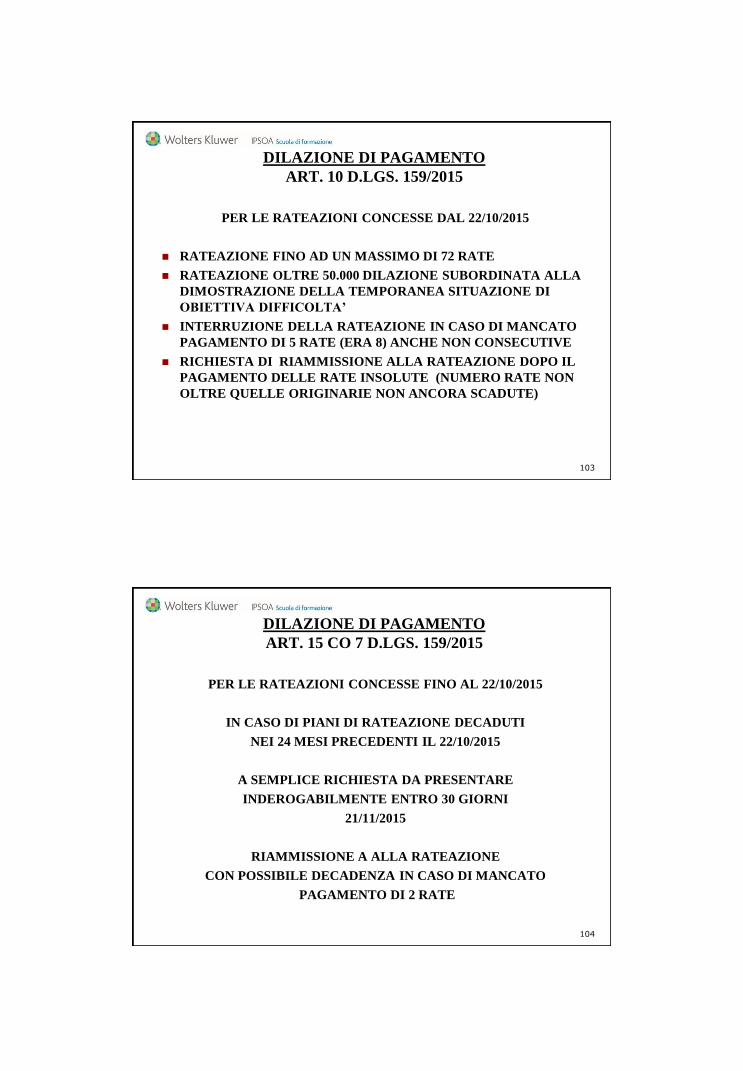

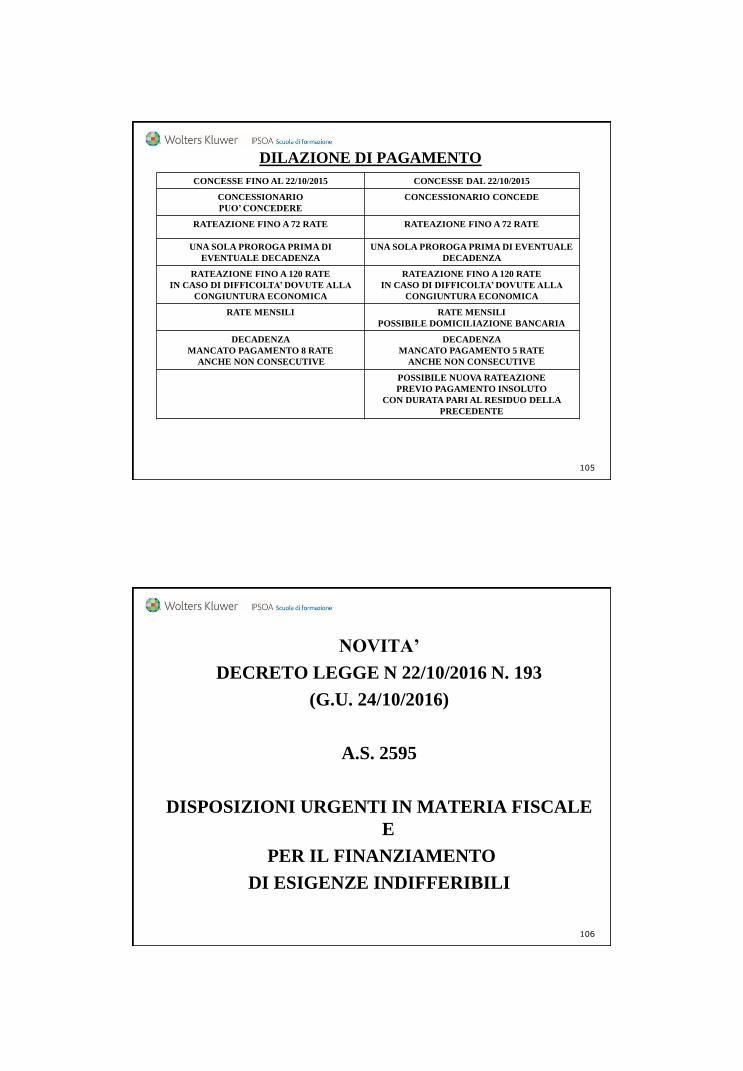

DILAZIONE DI PAGAMENTO

ART. 10 D.LGS. 159/2015

PER LE RATEAZIONI CONCESSE DAL 22/10/2015

RATEAZIONE FINO AD UN MASSIMO DI 72 RATE

RATEAZIONE OLTRE 50.000 DILAZIONE SUBORDINATA ALLA

DIMOSTRAZIONE DELLA TEMPORANEA SITUAZIONE DI

OBIETTIVA DIFFICOLTA’

INTERRUZIONE DELLA RATEAZIONE IN CASO DI MANCATO

PAGAMENTO DI 5 RATE (ERA 8) ANCHE NON CONSECUTIVE

RICHIESTA DI RIAMMISSIONE ALLA RATEAZIONE DOPO IL

PAGAMENTO DELLE RATE INSOLUTE (NUMERO RATE NON

OLTRE QUELLE ORIGINARIE NON ANCORA SCADUTE)

103

DILAZIONE DI PAGAMENTO

ART. 15 CO 7 D.LGS. 159/2015

PER LE RATEAZIONI CONCESSE FINO AL 22/10/2015

IN CASO DI PIANI DI RATEAZIONE DECADUTI

NEI 24 MESI PRECEDENTI IL 22/10/2015

A SEMPLICE RICHIESTA DA PRESENTARE

INDEROGABILMENTE ENTRO 30 GIORNI

21/11/2015

RIAMMISSIONE A ALLA RATEAZIONE

CON POSSIBILE DECADENZA IN CASO DI MANCATO

PAGAMENTO DI 2 RATE

104

DILAZIONE DI PAGAMENTO

105

CONCESSE FINO AL 22/10/2015 CONCESSE DAL 22/10/2015

CONCESSIONARIO

PUO’ CONCEDERE

CONCESSIONARIO CONCEDE

RATEAZIONE FINO A 72 RATE RATEAZIONE FINO A 72 RATE

UNA SOLA PROROGA PRIMA DI

EVENTUALE DECADENZA

UNA SOLA PROROGA PRIMA DI EVENTUALE

DECADENZA

RATEAZIONE FINO A 120 RATE

IN CASO DI DIFFICOLTA’ DOVUTE ALLA

CONGIUNTURA ECONOMICA

RATEAZIONE FINO A 120 RATE

IN CASO DI DIFFICOLTA’ DOVUTE ALLA

CONGIUNTURA ECONOMICA

RATE MENSILI RATE MENSILI

POSSIBILE DOMICILIAZIONE BANCARIA

DECADENZA

MANCATO PAGAMENTO 8 RATE

ANCHE NON CONSECUTIVE

DECADENZA

MANCATO PAGAMENTO 5 RATE

ANCHE NON CONSECUTIVE

POSSIBILE NUOVA RATEAZIONE

PREVIO PAGAMENTO INSOLUTO

CON DURATA PARI AL RESIDUO DELLA

PRECEDENTE

NOVITA’

DECRETO LEGGE N 22/10/2016 N. 193

(G.U. 24/10/2016)

A.S. 2595

DISPOSIZIONI URGENTI IN MATERIA FISCALE

E

PER IL FINANZIAMENTO

DI ESIGENZE INDIFFERIBILI

106

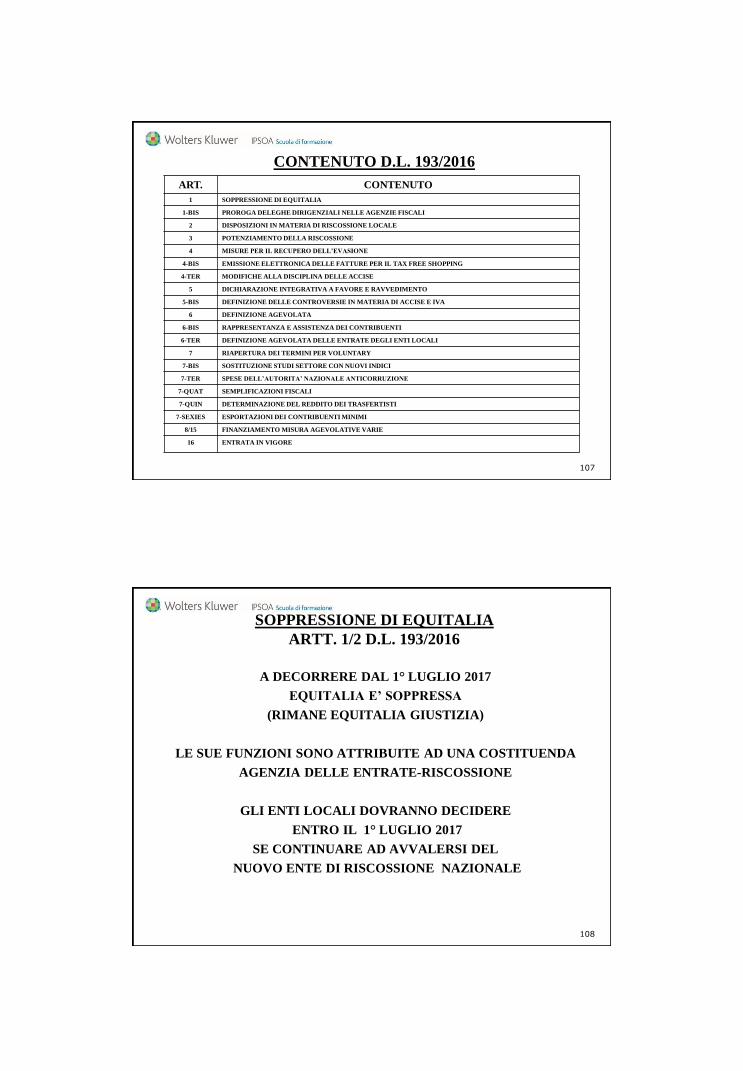

CONTENUTO D.L. 193/2016

107

ART. CONTENUTO

1 SOPPRESSIONE DI EQUITALIA

1-BIS PROROGA DELEGHE DIRIGENZIALI NELLE AGENZIE FISCALI

2 DISPOSIZIONI IN MATERIA DI RISCOSSIONE LOCALE

3 POTENZIAMENTO DELLA RISCOSSIONE

4 MISURE PER IL RECUPERO DELL’EVASIONE

4-BIS EMISSIONE ELETTRONICA DELLE FATTURE PER IL TAX FREE SHOPPING

4-TER MODIFICHE ALLA DISCIPLINA DELLE ACCISE

5 DICHIARAZIONE INTEGRATIVA A FAVORE E RAVVEDIMENTO

5-BIS DEFINIZIONE DELLE CONTROVERSIE IN MATERIA DI ACCISE E IVA

6 DEFINIZIONE AGEVOLATA

6-BIS RAPPRESENTANZA E ASSISTENZA DEI CONTRIBUENTI

6-TER DEFINIZIONE AGEVOLATA DELLE ENTRATE DEGLI ENTI LOCALI

7 RIAPERTURA DEI TERMINI PER VOLUNTARY

7-BIS SOSTITUZIONE STUDI SETTORE CON NUOVI INDICI

7-TER SPESE DELL’AUTORITA’ NAZIONALE ANTICORRUZIONE

7-QUAT SEMPLIFICAZIONI FISCALI

7-QUIN DETERMINAZIONE DEL REDDITO DEI TRASFERTISTI

7-SEXIES ESPORTAZIONI DEI CONTRIBUENTI MINIMI

8/15 FINANZIAMENTO MISURA AGEVOLATIVE VARIE

16 ENTRATA IN VIGORE

SOPPRESSIONE DI EQUITALIA

ARTT. 1/2 D.L. 193/2016

A DECORRERE DAL 1° LUGLIO 2017

EQUITALIA E’ SOPPRESSA

(RIMANE EQUITALIA GIUSTIZIA)

LE SUE FUNZIONI SONO ATTRIBUITE AD UNA COSTITUENDA

AGENZIA DELLE ENTRATE-RISCOSSIONE

GLI ENTI LOCALI DOVRANNO DECIDERE

ENTRO IL 1° LUGLIO 2017

SE CONTINUARE AD AVVALERSI DEL

NUOVO ENTE DI RISCOSSIONE NAZIONALE

108

DELEGHE FUNZIONI DIRIGENZIALI

ARTT. 1-BIS D.L. 193/2016

E’ PROROGATO AL 30/09/2017

IL TERMINE DEL 31/12/2016

DI VALIDITA’ DELLE DELEGHE DI FUNZIONI DIRIGENZIALI

AFFIDATE A DIPENDENTI NELLE AGENZIE FISCALI

A CAUSA DEL MANCATO COMPLETAMENTO

DELL’ITER DEI CONCORSI

109

POTENZIAMENTO DELLA RISCOSSIONE

ART. 3 D.L. 193/2016

A DECORRERE DAL 1° GENNAIO 2017

L’AGENZIA DELLE ENTRATE

ANCHE AI FINI DELL’ESERCIZIO

DELLE FUNZIONI RELATIVE ALLA RISCOSSIONE NAZIONALE

PUO’ ACCEDERE DIRETTAMENTE AI DATI DI BANCHE DATI

DELL’INPS ED ALTRI ENTI

IN PRATICA

SI TRATTA DI UN CANALE DIRETTO E PIU’ IMMEDIATO DI

ACCESSO AI DATI DEI RAPPORTI DI LAVORO E IMPIEGO

AI FINI DELL’ATTIVAZIONE

DEI PIGNORAMENTI PRESSO TERZI

110

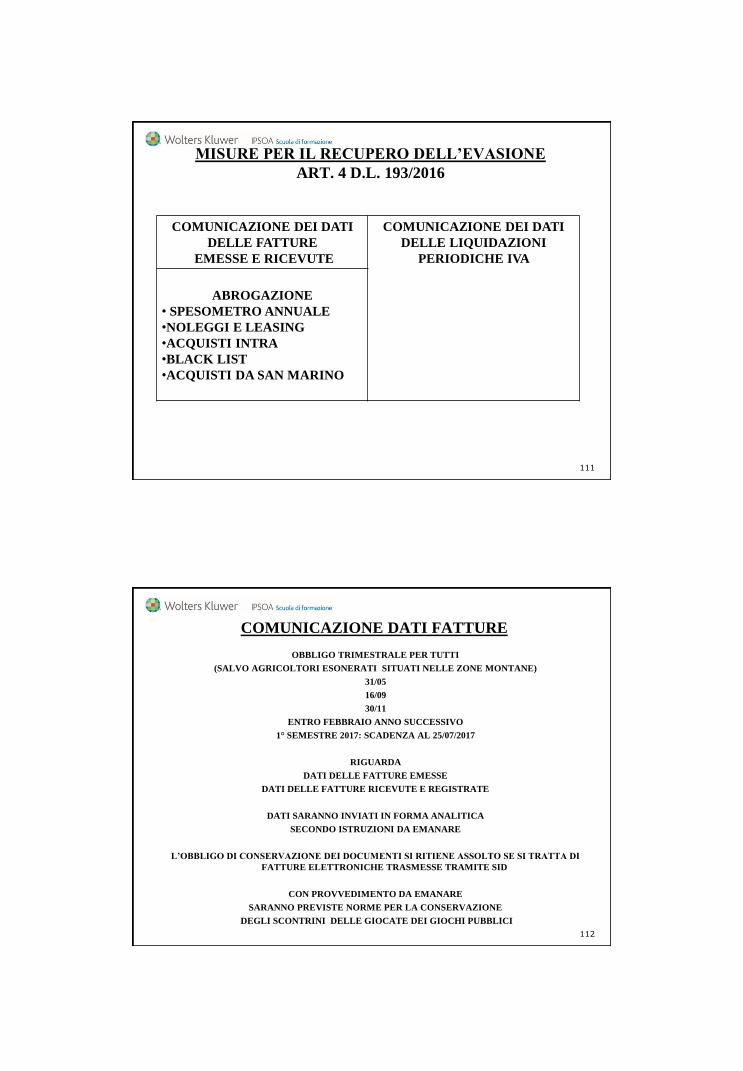

MISURE PER IL RECUPERO DELL’EVASIONE

ART. 4 D.L. 193/2016

111

COMUNICAZIONE DEI DATI

DELLE FATTURE

EMESSE E RICEVUTE

COMUNICAZIONE DEI DATI

DELLE LIQUIDAZIONI

PERIODICHE IVA

ABROGAZIONE

• SPESOMETRO ANNUALE

•NOLEGGI E LEASING

•ACQUISTI INTRA

•BLACK LIST

•ACQUISTI DA SAN MARINO

COMUNICAZIONE DATI FATTURE

OBBLIGO TRIMESTRALE PER TUTTI

(SALVO AGRICOLTORI ESONERATI SITUATI NELLE ZONE MONTANE)

31/05

16/09

30/11

ENTRO FEBBRAIO ANNO SUCCESSIVO

1° SEMESTRE 2017: SCADENZA AL 25/07/2017

RIGUARDA

DATI DELLE FATTURE EMESSE

DATI DELLE FATTURE RICEVUTE E REGISTRATE

DATI SARANNO INVIATI IN FORMA ANALITICA

SECONDO ISTRUZIONI DA EMANARE

L’OBBLIGO DI CONSERVAZIONE DEI DOCUMENTI SI RITIENE ASSOLTO SE SI TRATTA DI

FATTURE ELETTRONICHE TRASMESSE TRAMITE SID

CON PROVVEDIMENTO DA EMANARE

SARANNO PREVISTE NORME PER LA CONSERVAZIONE

DEGLI SCONTRINI DELLE GIOCATE DEI GIOCHI PUBBLICI

112

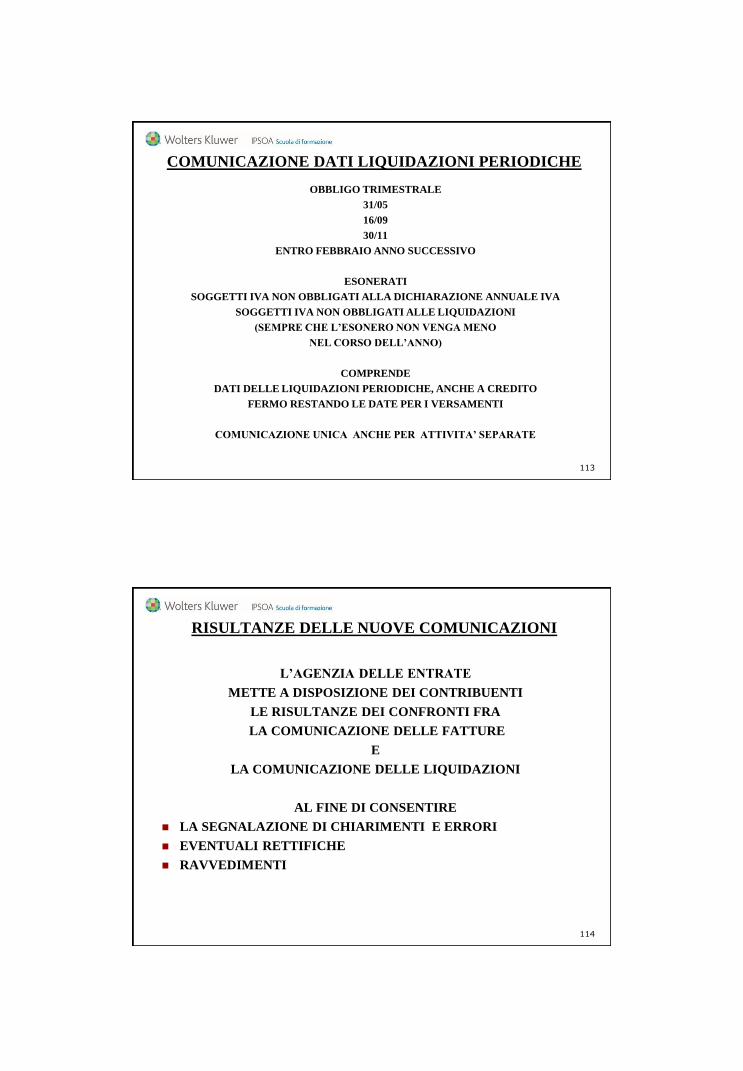

COMUNICAZIONE DATI LIQUIDAZIONI PERIODICHE

OBBLIGO TRIMESTRALE

31/05

16/09

30/11

ENTRO FEBBRAIO ANNO SUCCESSIVO

ESONERATI

SOGGETTI IVA NON OBBLIGATI ALLA DICHIARAZIONE ANNUALE IVA

SOGGETTI IVA NON OBBLIGATI ALLE LIQUIDAZIONI

(SEMPRE CHE L’ESONERO NON VENGA MENO

NEL CORSO DELL’ANNO)

COMPRENDE

DATI DELLE LIQUIDAZIONI PERIODICHE, ANCHE A CREDITO

FERMO RESTANDO LE DATE PER I VERSAMENTI

COMUNICAZIONE UNICA ANCHE PER ATTIVITA’ SEPARATE

113

RISULTANZE DELLE NUOVE COMUNICAZIONI

L’AGENZIA DELLE ENTRATE

METTE A DISPOSIZIONE DEI CONTRIBUENTI

LE RISULTANZE DEI CONFRONTI FRA

LA COMUNICAZIONE DELLE FATTURE

E

LA COMUNICAZIONE DELLE LIQUIDAZIONI

AL FINE DI CONSENTIRE

LA SEGNALAZIONE DI CHIARIMENTI E ERRORI

EVENTUALI RETTIFICHE

RAVVEDIMENTI

114

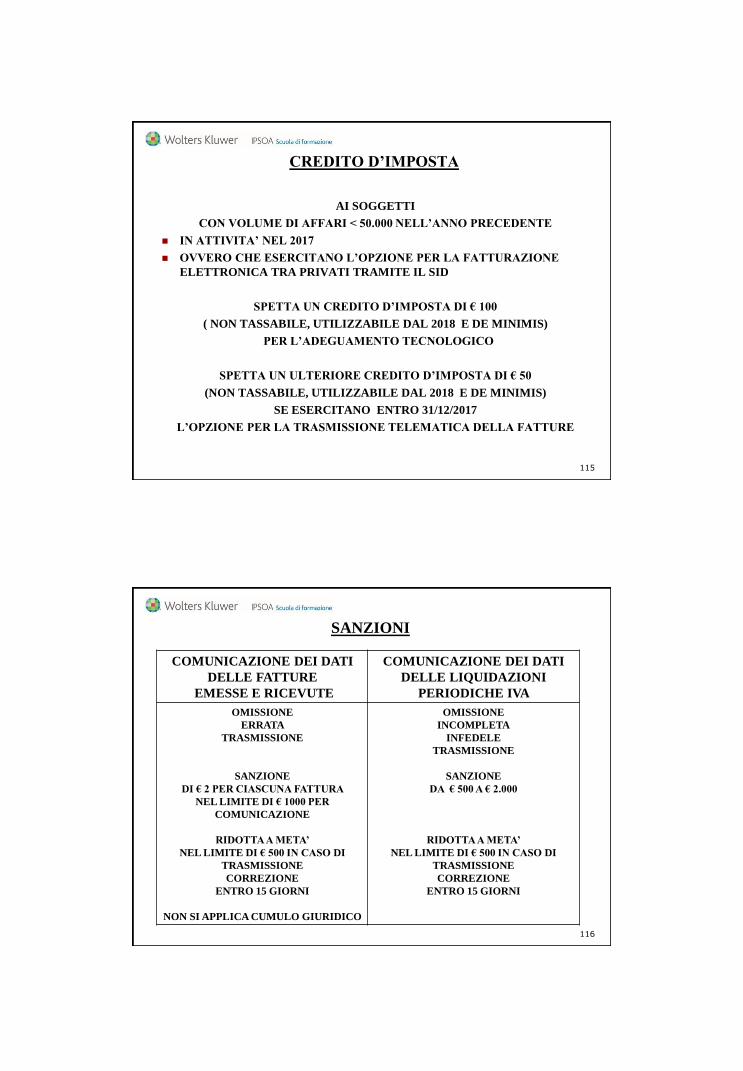

CREDITO D’IMPOSTA

AI SOGGETTI

CON VOLUME DI AFFARI < 50.000 NELL’ANNO PRECEDENTE

IN ATTIVITA’ NEL 2017

OVVERO CHE ESERCITANO L’OPZIONE PER LA FATTURAZIONE

ELETTRONICA TRA PRIVATI TRAMITE IL SID

SPETTA UN CREDITO D’IMPOSTA DI € 100

( NON TASSABILE, UTILIZZABILE DAL 2018 E DE MINIMIS)

PER L’ADEGUAMENTO TECNOLOGICO

SPETTA UN ULTERIORE CREDITO D’IMPOSTA DI € 50

(NON TASSABILE, UTILIZZABILE DAL 2018 E DE MINIMIS)

SE ESERCITANO ENTRO 31/12/2017

L’OPZIONE PER LA TRASMISSIONE TELEMATICA DELLA FATTURE

115

SANZIONI

116

COMUNICAZIONE DEI DATI

DELLE FATTURE

EMESSE E RICEVUTE

COMUNICAZIONE DEI DATI

DELLE LIQUIDAZIONI

PERIODICHE IVA

OMISSIONE

ERRATA

TRASMISSIONE

SANZIONE

DI € 2 PER CIASCUNA FATTURA

NEL LIMITE DI € 1000 PER

COMUNICAZIONE

RIDOTTA A META’

NEL LIMITE DI € 500 IN CASO DI

TRASMISSIONE

CORREZIONE

ENTRO 15 GIORNI

NON SI APPLICA CUMULO GIURIDICO

OMISSIONE

INCOMPLETA

INFEDELE

TRASMISSIONE

SANZIONE

DA € 500 A € 2.000

RIDOTTA A META’

NEL LIMITE DI € 500 IN CASO DI

TRASMISSIONE

CORREZIONE

ENTRO 15 GIORNI

TRASMISSIONE DICHIARAZIONE ANNUALE IVA

117

PER 2016 DAL 2017

ENTRO

FEBBRAIO

NEL PERIODO

DA

01/02

A 30/04

TRASMISSIONE TELEMATICA CORRISPETTIVI

118

LA TRASMISSIONE TELEMATICA DEI CORRISPETTIVI

DELLE CESSIONI E PRESTAZIONI

EFFETTUATE MEDIANTE DISTRIBUTI AUTOMATICI

PASSA

01/01/2017 01/04/2017

PER LA TRASMISSIONE TELEMATICA DEI CORRISPETTIVI

DELLA GRANDE DISTRIBUZIONE

LE OPZIONI ESERCITATA ENTRO 31/12/2016

RESTANO VALIDE FINO AL 31/12/2017

TRASMISSIONE TELEMATICA FATTURE

PER INCENTIVARE

L’OPZIONE PER LA TRASMISSIONE TELEMATICA

DELLA FATTURE EMESSE E DI ACQUISTO

IL BENEFICIO DELL RIDUZIONE DEI TERMINI DI

ACCERTAMENTO

PASSA DA 1 A 2 ANNI

119

DICHIARAZIONE INTEGRATIVA A FAVORE E RAVVEDIMENTO

ART. 5 D.L. 193/2016

E’ MODIFICATO L’ART. 8 DPR 322/1998

CHE PREVEDEVA INTEGRATIVA A FAVORE ENTRO

IL TERMINE DI TRASMISSIONE DELLA DICHIARAZIONE SUCCESSIVA

PER UTILIZZARE L’EVENTUALE CREDITO IN COMPENSAZIONE

LA MODIFICA CONSENTE LA PRESENTAZIONE DELL’INTEGRATIVA A FAVORE

ENTRO I TERMINI DI DECADENZA

FERMO RESTANDO LA COMPENSAZIONE

PER I CASI DI CORREZIONE DI ERRORI CONTABILI DI COMPETENZA

QUANDO L’INTEGRATIVA A FAVORE

E’ PRESENTATA OLTRE IL TERMINE SUCCESSIVO

L’EVENTUALE CREDITO CHE NE RISULTA

PUO’ ESSERE COMPENSATO SOLO CON DEBITI MATURATI IN PERIODI SUCCESSIVI A

QUELLO IN CUI L’INTEGRATIVA E’ STATA PRESENTATA

120

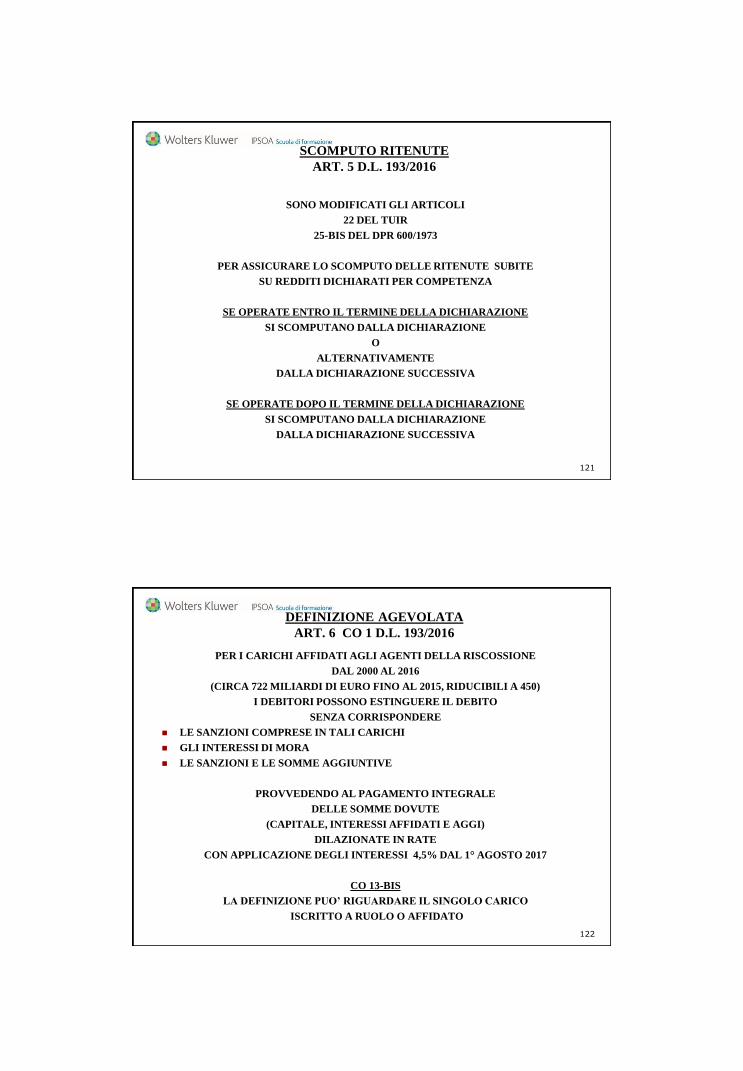

SCOMPUTO RITENUTE

ART. 5 D.L. 193/2016

SONO MODIFICATI GLI ARTICOLI

22 DEL TUIR

25-BIS DEL DPR 600/1973

PER ASSICURARE LO SCOMPUTO DELLE RITENUTE SUBITE

SU REDDITI DICHIARATI PER COMPETENZA

SE OPERATE ENTRO IL TERMINE DELLA DICHIARAZIONE

SI SCOMPUTANO DALLA DICHIARAZIONE

O

ALTERNATIVAMENTE

DALLA DICHIARAZIONE SUCCESSIVA

SE OPERATE DOPO IL TERMINE DELLA DICHIARAZIONE

SI SCOMPUTANO DALLA DICHIARAZIONE

DALLA DICHIARAZIONE SUCCESSIVA

121

DEFINIZIONE AGEVOLATA

ART. 6 CO 1 D.L. 193/2016

PER I CARICHI AFFIDATI AGLI AGENTI DELLA RISCOSSIONE

DAL 2000 AL 2016

(CIRCA 722 MILIARDI DI EURO FINO AL 2015, RIDUCIBILI A 450)

I DEBITORI POSSONO ESTINGUERE IL DEBITO

SENZA CORRISPONDERE

LE SANZIONI COMPRESE IN TALI CARICHI

GLI INTERESSI DI MORA

LE SANZIONI E LE SOMME AGGIUNTIVE

PROVVEDENDO AL PAGAMENTO INTEGRALE

DELLE SOMME DOVUTE

(CAPITALE, INTERESSI AFFIDATI E AGGI)

DILAZIONATE IN RATE

CON APPLICAZIONE DEGLI INTERESSI 4,5% DAL 1° AGOSTO 2017

CO 13-BIS

LA DEFINIZIONE PUO’ RIGUARDARE IL SINGOLO CARICO

ISCRITTO A RUOLO O AFFIDATO

122

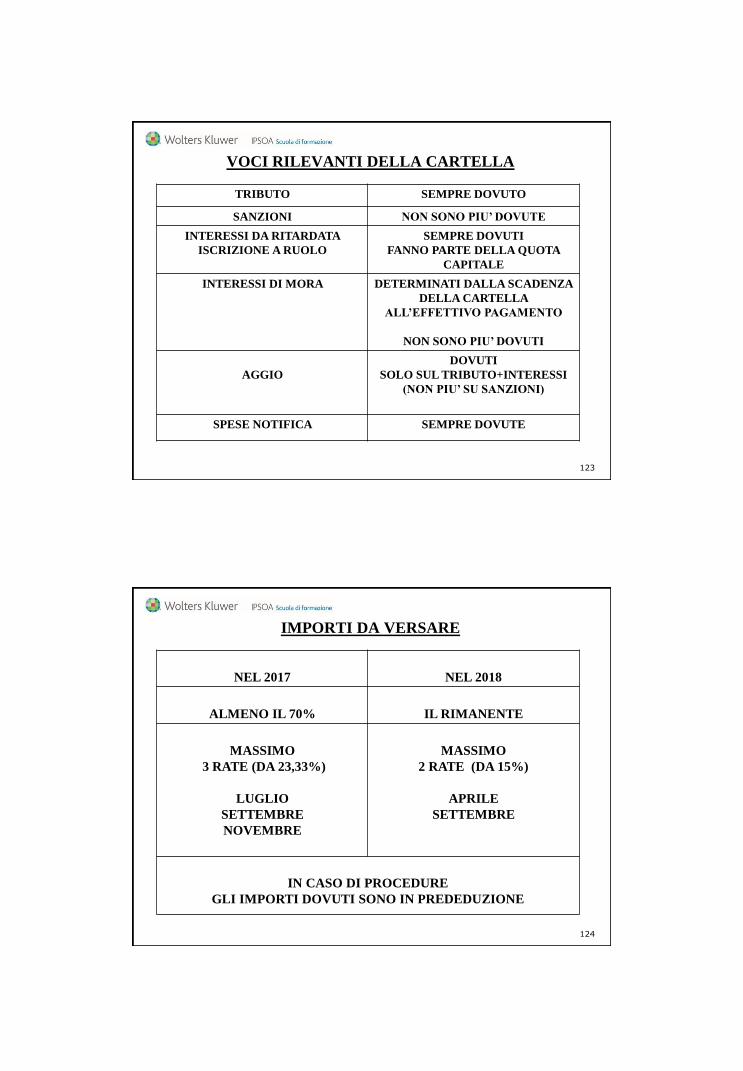

VOCI RILEVANTI DELLA CARTELLA

123

TRIBUTO SEMPRE DOVUTO

SANZIONI NON SONO PIU’ DOVUTE

INTERESSI DA RITARDATA

ISCRIZIONE A RUOLO

SEMPRE DOVUTI

FANNO PARTE DELLA QUOTA

CAPITALE

INTERESSI DI MORA DETERMINATI DALLA SCADENZA

DELLA CARTELLA

ALL’EFFETTIVO PAGAMENTO

NON SONO PIU’ DOVUTI

AGGIO

DOVUTI

SOLO SUL TRIBUTO+INTERESSI

(NON PIU’ SU SANZIONI)

SPESE NOTIFICA SEMPRE DOVUTE

IMPORTI DA VERSARE

124

NEL 2017 NEL 2018

ALMENO IL 70% IL RIMANENTE

MASSIMO

3 RATE (DA 23,33%)

LUGLIO

SETTEMBRE

NOVEMBRE

MASSIMO

2 RATE (DA 15%)

APRILE

SETTEMBRE

IN CASO DI PROCEDURE

GLI IMPORTI DOVUTI SONO IN PREDEDUZIONE

CARICHI COMPRESI E CARICHI ESCLUSI

ART. 6 CO 9-BIS/9-TER/10/11 D.L. 193/2016

125

COMPRESI ESCLUSI

CARICHI CHE RIENTRANO NEI

PROCEDIMENTI INSTAURATI PER LE

CRISI DA SOVRAINDEBITAMENTO

RISORSE PROPRIE EURATOM

RECUPERO AIUTI DI STATO

CREDITI DERIVANTI DA CONDANNE

DELLA CORTE DEI CONTI

MULTE, AMMENDE E SANZIONI A

SEGUITO DI CONDANNE PENALI

SANZIONI DIVERSE DA QUELLE

TRIBUTARIE E DA QUELLE DOVUTE

AGLI ENTI PREVIDENZIALI

SANZIONI AMMINISTRATIVE

PER VIOLAZIONI AL CODICE DELLA

STRADA

(LIMITATAMENTE AGLI INTERESSI)

IN PRATICA

NON SOLO ENTRATE TRIBUTARIE

MA ANCHE CONTRIBUTI

PREVIDENZIALI E TRIBUTI LOCALI

AFFIDATI A EQUITALIA

ISTANZA

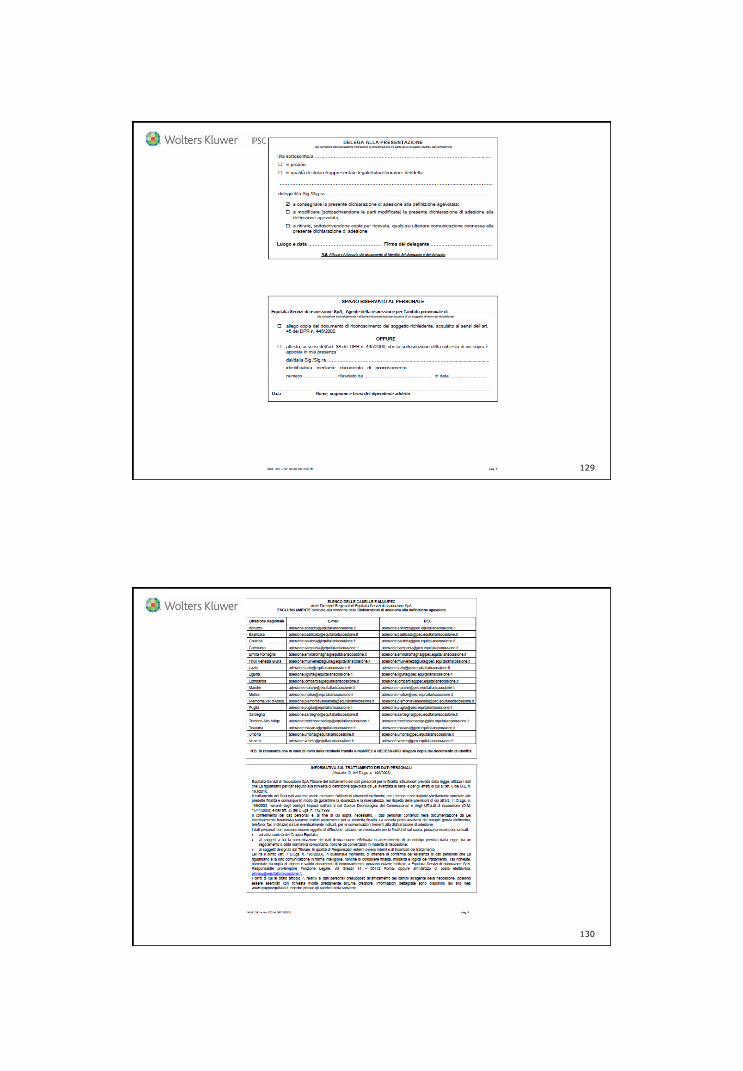

ART. 6 CO 2 D.L. 193/2016

CON APPOSITA DICHIARAZIONE

SU APPOSITO MODELLO

ENTRO IL 31 MARZO 2017

INDICANDO

IL NUMERO DI RATE

L’EVENTUALE PRESENZA DI GIUDIZI IN CORSO AVENTI AD

OGGETTO I CARICHI DEFINIBILI

L’IMPEGNO A RINUNZIARE AGLI STESSI GIUDIZI

NELLO STESSO TERMINE

LA DICHIARAZIONE PUO’ ESSERE INTEGRATA

MODELLO DA1 (NON ANCORA AGGIORNATO)

DIRETTAMENTE ALLO SPORTELLO (ANCHE DELEGANDO)

VIA PEC ALLEGANDO COPIA DEL DOCUMENTO DI IDENTITA’

126

127

128

129

130

ATTENZIONE

LA PRESENTAZIONE DELLA DICHIARAZIONE

COMPORTA ANCHE

LA RINUNCIA A EVENTUALI GIUDIZI IN CORSO

SUI CARICHI DEFINIBILI

1°

VALUTARE IL POSSIBILE ESITO DEL GIUDIZIO

PER LE SCELTE DA OPERARE

2°

IN CASO DI FISSAZIONE

DI UDIENZA PER LA TRATTAZIONE ,

VALUTARE SE PRESENTARE ISTANZA DI RINVIO

3°

FARE ATTENZIONE AL CASO DELLA DEFINIZIONE PER

SINGOLI CARICHI E NON PER INTERA CARTELLA

131

COMUNICAZIONE DELL’AGENTE

ART. 6 CO 3 D.L. 193/2016

ENTRO IL 31 MAGGIO 2017

L’AGENTE DELLA RISCOSSIONE

COMUNICA AI DEBITORI

(CHE HANNO PRESENTATO LA DICHIARAZIONE)

L’AMMONTARE COMPLESSIVO DI QUANTO DOVUTO

L’AMMONTARE DELLE SINGOLE RATE

IL GIORNO E IL MESE DI SCADENZA DI CIASCUNA RATA

CO 6

NON E’ POSSIBILE DILAZIONARE LE RATE

CO 7

IL PAGAMENTO PUO’ ESSERE EFFETTUATO TRAMITE

DOMICILIAZIONE BANCARIA/BOLLETTINI CCP/ALLO SPORTELLO

132

INFORMATIVA AI DEBITORI

ART. 6 CO 3-BIS/3-TER D.L. 193/2016

I DATI NECESSARI PER INDIVIDUARE I CARICHI DEFINIBILI

SONO MESSI A DISPOSIZIONE

PRESSO GLI SPORTELLI

NELL’AREA RISERVATA DEL SITO INTERNE ISTITUZIONALE

IN OGNI CASO

ENTRO IL 28/02/2017

L’AGENTE COMUNICA AL DEBITORE

CON LETTERA SEMPLICE

EVENTUALI CARICHI

RISULTANTI DA CARTELLE NON ANCORA NOTIFICATE

133

DECADENZA

ART. 6 CO 4/4-BIS D.L. 193/2016

IN CASO DI

MANCATO

INSUFFICIENTE

RITARDATO

VERSAMENTO

DELL’UNICA O DI UNA RATA

LA DEFINIZIONE NON PRODUCE EFFETTI

E

I VERSAMENTI EFFETTUATI SONO CONSIDERATI ACCONTI

SUI CARICHI PREESISTENTI

TALI CARICHI NON SONO PIU’ RATEIZZABILI

SALVO CHE NON SI TRATTI DI CARICHI RISULTANTI DA CARTELLE

NON ANCORA SCADUTE

ALLA DATA DI ENTRATA IN VIGORE DELLA LEGGE DI CONVERSIONE

134

EFFETTI DELLA PRESENTAZIONE DELLA DICHIARAZIONE

ART. 6 CO 5 D.L. 193/2016

A SEGUITO DELLA PRESENTAZIONE DELLA DICHIARAZIONE

SONO SOSPESI I TERMINI DI

PRESCRIZIONE E DECADENZA PER IL RECUPERO DEI CARICHI

INOLTRE

NEI CASI DI PIANI DI DILAZIONE IN ESSERE

SONO SOSPESI I TERMINI DI PAGAMENTO

DELLE RATE SCADENTI DOPO IL 31/12/2016

PER I CARICHI DEFINIBILI

L’AGENTE DELLA RISCOSSIONE NON PUO’ AVVIARE NUOVE AZIONI

O CONTINUARE QUELLE IN ESSERE

SALVO LA SUSSISTENZA DI ESITI SULLE PROCEDURE IN CORSO

135

PIANI DI DILAZIONE IN CORSO

ART. 6 CO 8 D.L. 193/2016

LA DEFINIZIONE E’ POSSIBILE ANCHE PER I DEBITORI

CHE HANNO PAGATO PARZIALMENTE

PIANI DI DILAZIONE IN CORSO

A CONDIZIONE CHE

SI PROVVEDA AL VERSAMENTO DELLE RATE SCADENTI TRA

01/10/2016 E 31/12/2016

PER LA DETERMINAZIONE DI QUANTO DOVUTO

SI TIENE CONTO DELLA QUOTA CAPITALE (IMPOSTE E RELATIVI

INTERESSI), AGGIO, SPESE PER LE PROCEDURE ESECUTIVE E SPESE DI

NOTIFICA COMPRESE NELLE RATE PAGATE

RESTANO DEFINITIVAMENTE ACQUISITE LE SANZIONI E GLI INTERESSI DI

MORA COMPRESE NELLE RATE PAGATE

INOLTRE

IL PAGAMENTO DELL’UNICA RATA O DELLA PRIMA RATA COMPORTA

REVOCA AUTOMATICA DALLA DILAZIONE IN CORSO

136

QUESTIONE.1

IN CASO DI DILAZIONI

CON RATE NON PAGATE MA NON ANCORA DECADUTE

E’ POSSIBILE AVVALERSI DELLA DEFINIZIONE ?

SI

LA DEFINIZIONE ‘ POSSIBILE PER I CARICHI ISCRITTI A RUOLO

LA DEFINIZIONE E’ AMMESSA NEL CASO IN CUI IL DEBITO SUSSISTA

ANCORA NELLA SUA INTEREZZA E, PERTANTO, DEVE ESSERE CONSENTITA

ANCHE IN PRESENZA DI PIANI DI DILAZIONE IN CORSO O PIANI DI

DILAZIONE DECADUTI

IL COMMA 6 PREVEDE SOLO L’OBBLIGO DI PAGARE LE RATE SCADENTI TRA

01/10/2016 E 31/12/2016 (ANCHE PER PIANI DI DILAZIONE DECADUTI ?)

ANCHE SE IL PAGAMENTO DI TALI RATE COMPORTA, DA PARTE DI

EQUITALIA, L’IMPUTAZIONE A PRECEDENTI RATE IMPAGATE, IN OGNI

CASO RISULTA SODDISFATTO IL PRESUPPOSTO DI ACCESSO ALLA

DEFINIZIONE IN QUANTO L’IMPUTAZIONE DELLE RATE PAGATE NON E’

AFFATTO CONSIDERATA DALLA NORMA IN QUESTIONE

137

QUESTIONE.2

QUANTO SI PAGA ?

NON ESISTE UNA RISPOSTA

VALIDA PER TUTTE LE SITUAZIONI

OCCORRE VALUTARE DI VOLTA IN VOLTA

TENENDO CONTO CHE, IN LINEA DI MASSIMA,

I PIANI DI RATEAZIONE IN CORSO PREVEDONO

LA DETERMINAZIONE DELLE RATE

SULLA BASE DEL METODO DI

AMMORTAMENTO FRANCESE

(RATE+/- UGUALI, CAPITALE CHE CRESCE E

INTERESSI CHE DESCRESCONO)

138

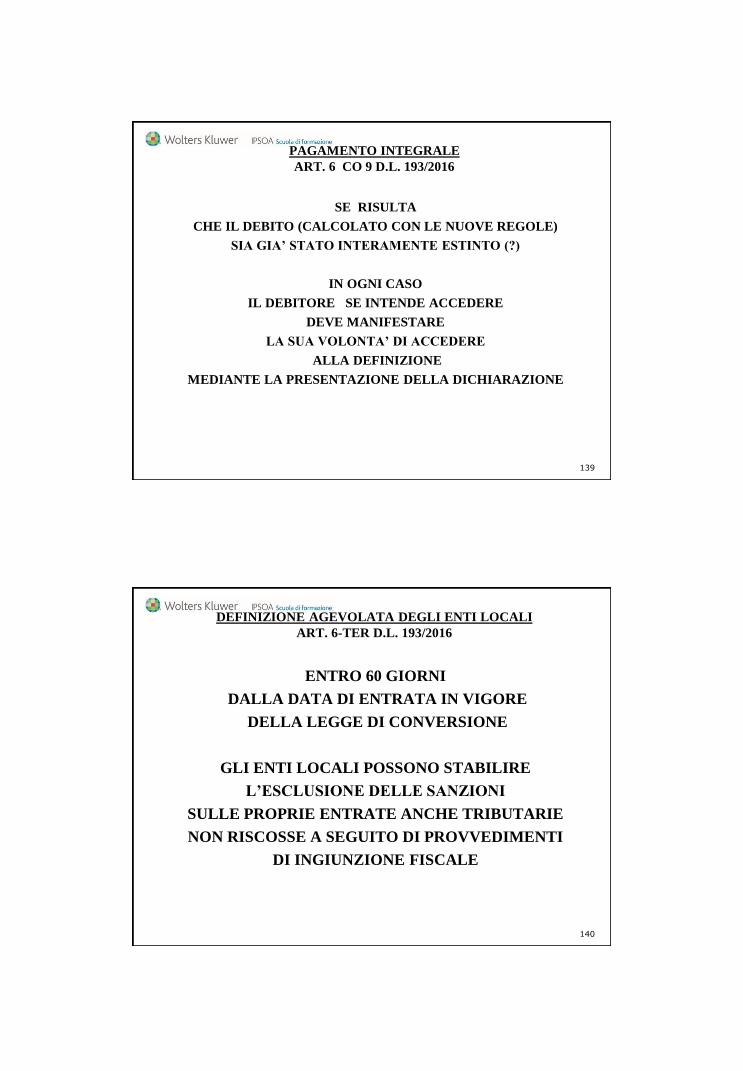

PAGAMENTO INTEGRALE

ART. 6 CO 9 D.L. 193/2016

SE RISULTA

CHE IL DEBITO (CALCOLATO CON LE NUOVE REGOLE)

SIA GIA’ STATO INTERAMENTE ESTINTO (?)

IN OGNI CASO

IL DEBITORE SE INTENDE ACCEDERE

DEVE MANIFESTARE

LA SUA VOLONTA’ DI ACCEDERE

ALLA DEFINIZIONE

MEDIANTE LA PRESENTAZIONE DELLA DICHIARAZIONE

139

DEFINIZIONE AGEVOLATA DEGLI ENTI LOCALI

ART. 6-TER D.L. 193/2016

ENTRO 60 GIORNI

DALLA DATA DI ENTRATA IN VIGORE

DELLA LEGGE DI CONVERSIONE

GLI ENTI LOCALI POSSONO STABILIRE

L’ESCLUSIONE DELLE SANZIONI

SULLE PROPRIE ENTRATE ANCHE TRIBUTARIE

NON RISCOSSE A SEGUITO DI PROVVEDIMENTI

DI INGIUNZIONE FISCALE

140

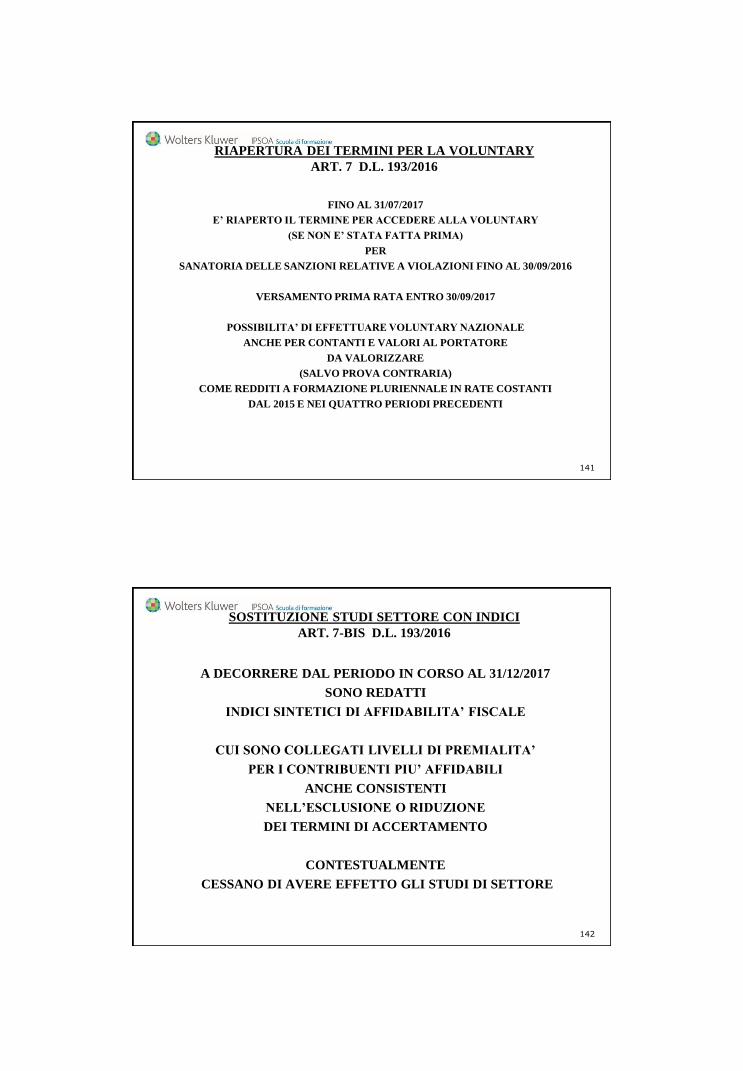

RIAPERTURA DEI TERMINI PER LA VOLUNTARY

ART. 7 D.L. 193/2016

FINO AL 31/07/2017

E’ RIAPERTO IL TERMINE PER ACCEDERE ALLA VOLUNTARY

(SE NON E’ STATA FATTA PRIMA)

PER

SANATORIA DELLE SANZIONI RELATIVE A VIOLAZIONI FINO AL 30/09/2016

VERSAMENTO PRIMA RATA ENTRO 30/09/2017

POSSIBILITA’ DI EFFETTUARE VOLUNTARY NAZIONALE

ANCHE PER CONTANTI E VALORI AL PORTATORE

DA VALORIZZARE

(SALVO PROVA CONTRARIA)

COME REDDITI A FORMAZIONE PLURIENNALE IN RATE COSTANTI

DAL 2015 E NEI QUATTRO PERIODI PRECEDENTI

141

SOSTITUZIONE STUDI SETTORE CON INDICI

ART. 7-BIS D.L. 193/2016

A DECORRERE DAL PERIODO IN CORSO AL 31/12/2017

SONO REDATTI

INDICI SINTETICI DI AFFIDABILITA’ FISCALE

CUI SONO COLLEGATI LIVELLI DI PREMIALITA’

PER I CONTRIBUENTI PIU’ AFFIDABILI

ANCHE CONSISTENTI

NELL’ESCLUSIONE O RIDUZIONE

DEI TERMINI DI ACCERTAMENTO

CONTESTUALMENTE

CESSANO DI AVERE EFFETTO GLI STUDI DI SETTORE

142

VALORE DEI PRELEVAMENTI NELLE INDAGINI FINANZIARIE

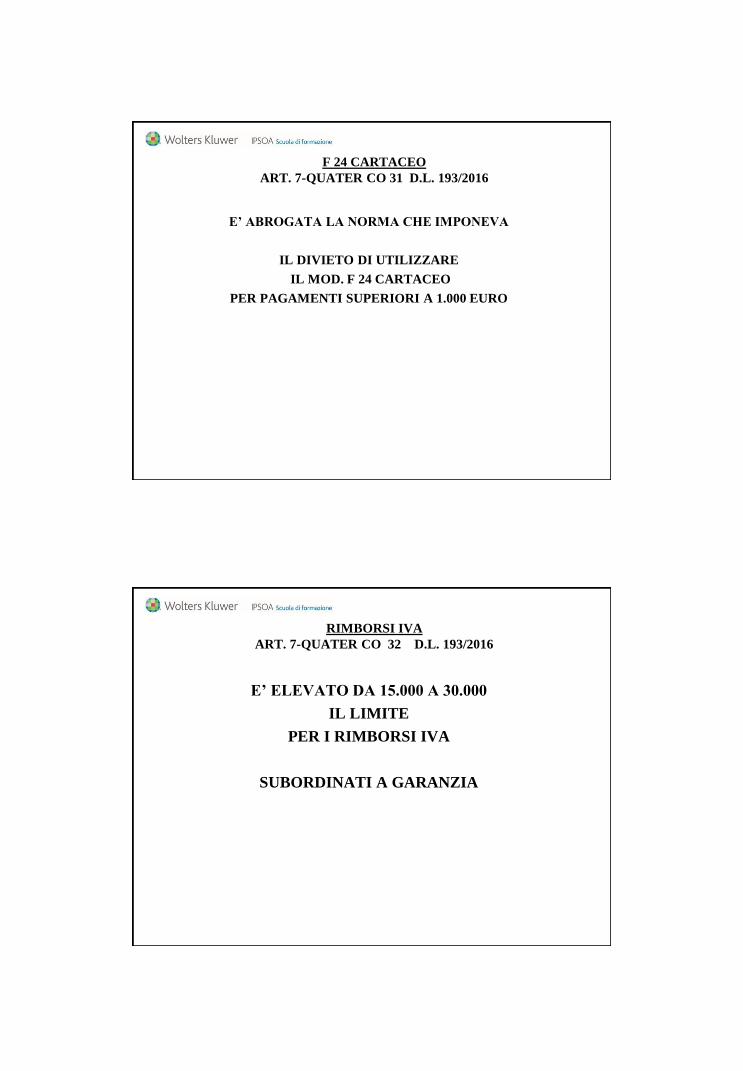

ART. 7-QUATER CO 1 D.L. 193/2016

VIENE MODIFICATO ART. 32 DPR 600/1973

(PER TENER CONTO DI CORTE COST. 228/2014 PER PROFESS.)

1°

L’ABOLIZIONE DELLA PRESUNZIONE LEGALE PER I VERSAMENTI

SUI CONTI DEI TITOLARI DI REDDITO DI LAVORO AUTONOMO

2°

LA SPECIFICAZIONE CHE LA PRESUNZIONE LEGALE NON SI

APPLICA AI PRELEVAMENTI NON SUPERIORI

A 1.000 AL GIORNO E, COMUNQUE, A 5.000 EURO AL MESE

CONTABILITA’ IN VALUTA

ART. 7-QUATER CO 2/3/4 D.L. 193/2016

A DECORRERE DAL 2017

VARIANO LE NORME SULLA CONVERSIONE IN EURO

DELLE CONTABILITA

ANCHE DELLE STABILI ORGANIZZAZIONI ALL’ESTERO

TENUTE IN ALTRE VALUTE

IN PRATICA

LE DIFFERENZE NON RILEVANO AI FINI DEL REDDITO

SONO FATTI SALVI I COMPORTAMENTI PRECEDENTI

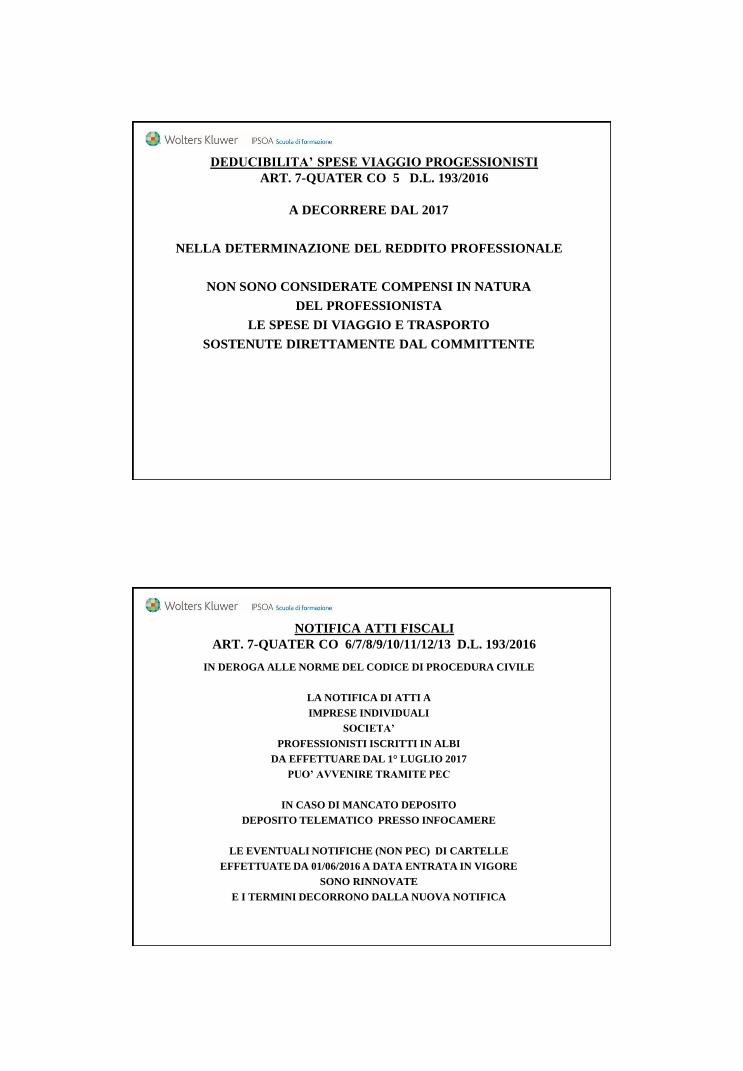

DEDUCIBILITA’ SPESE VIAGGIO PROGESSIONISTI

ART. 7-QUATER CO 5 D.L. 193/2016

A DECORRERE DAL 2017

NELLA DETERMINAZIONE DEL REDDITO PROFESSIONALE

NON SONO CONSIDERATE COMPENSI IN NATURA

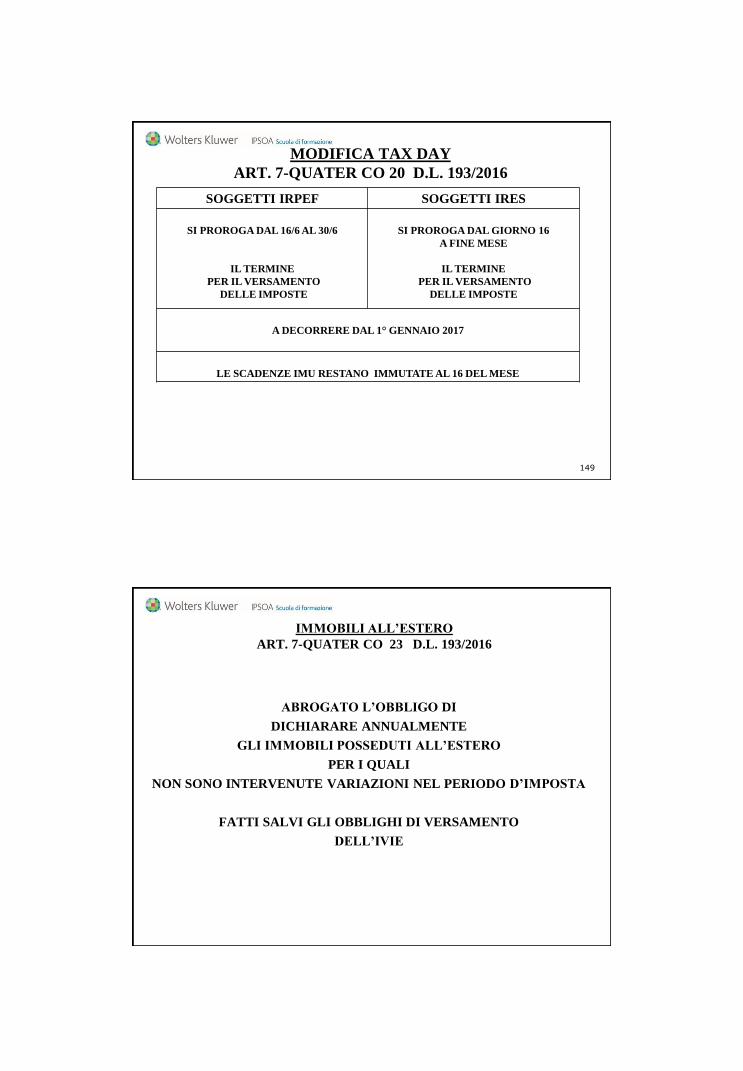

DEL PROFESSIONISTA