BILANCIO D’ESERCIZIO E ANALISI DATI DI BILANCIO · CAMPAGNA BILANCI 2018 ... inclusione di una...

32

FRANCESCA GIUCCIOLI BILANCIO D’ESERCIZIO E ANALISI DATI DI BILANCIO

Transcript of BILANCIO D’ESERCIZIO E ANALISI DATI DI BILANCIO · CAMPAGNA BILANCI 2018 ... inclusione di una...

FRANCESCA GIUCCIOLI

BILANCIO D’ESERCIZIO

E

ANALISI DATI DI BILANCIO

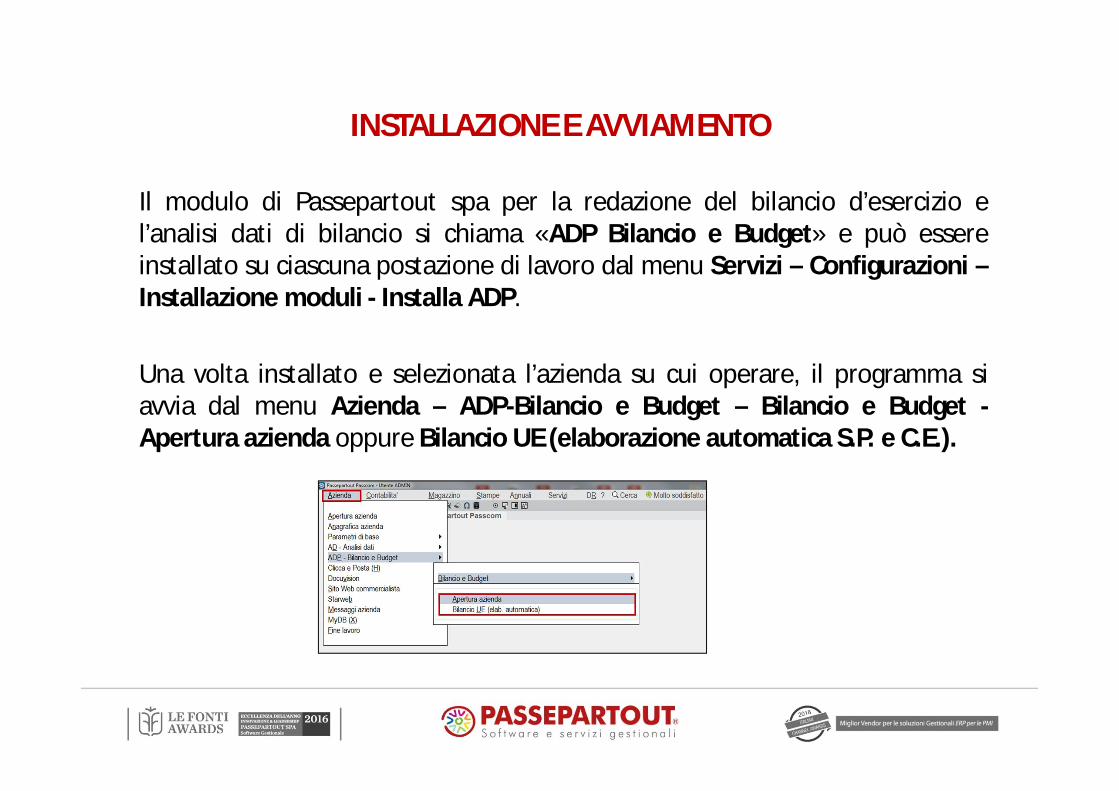

Il modulo di Passepartout spa per la redazione del bilancio d’esercizio el’analisi dati di bilancio si chiama «ADP Bilancio e Budget» e può essereinstallato su ciascuna postazione di lavoro dal menu Servizi – Configurazioni –Installazione moduli - Installa ADP.

Una volta installato e selezionata l’azienda su cui operare, il programma siavvia dal menu Azienda – ADP-Bilancio e Budget – Bilancio e Budget -Apertura azienda oppure Bilancio UE (elaborazione automatica S.P. e C.E.).

INSTALLAZIONE E AVVIAMENTO

Per beneficiare di tutti gli automatismi di compilazione dei documenti checompongono il bilancio d’esercizio è necessario inserire i seguenti Datiaziendali in Anagrafica azienda:• Dati generali attività (sezione camera di commercio)• Dati societari (tre pagine)• Dati bilancio (quattro pagine)

e i seguenti Organi sociali (di supporto alla redazione dei verbali):• Organo amministrativo• Soci

DATI AZIENDALI

BILANCIO D’ESERCIZIO

(PROSPETTI CONTABILI S.P. E C.E.,

RENDICONTO FINANZIARIO

NOTA INTEGRATIVA E

ALLEGATI DI BILANCIO)

Devono essere obbligatoriamente adottate le nuove disposizioni civilisticheintrodotte dal D.Lgs 139/2015 che ha recepito la nuova direttiva 2013/34/UE.

La tassonomia xbrl in vigore è la 2017-07-06 e comprende tutte leinformazioni del bilancio d’esercizio.

La pratica di deposito del bilancio completa è composta da:

• Stato patrimoniale + Conto economico + Rendiconto finanziario + Notaintegrativa + Dichiarazioni conformità unico file XBRL

• Verbale assemblea e eventuali altri allegati in formato PDF/A

CAMPAGNA BILANCI 2018 (BILANCI CHIUSI AL 31/12/2017)

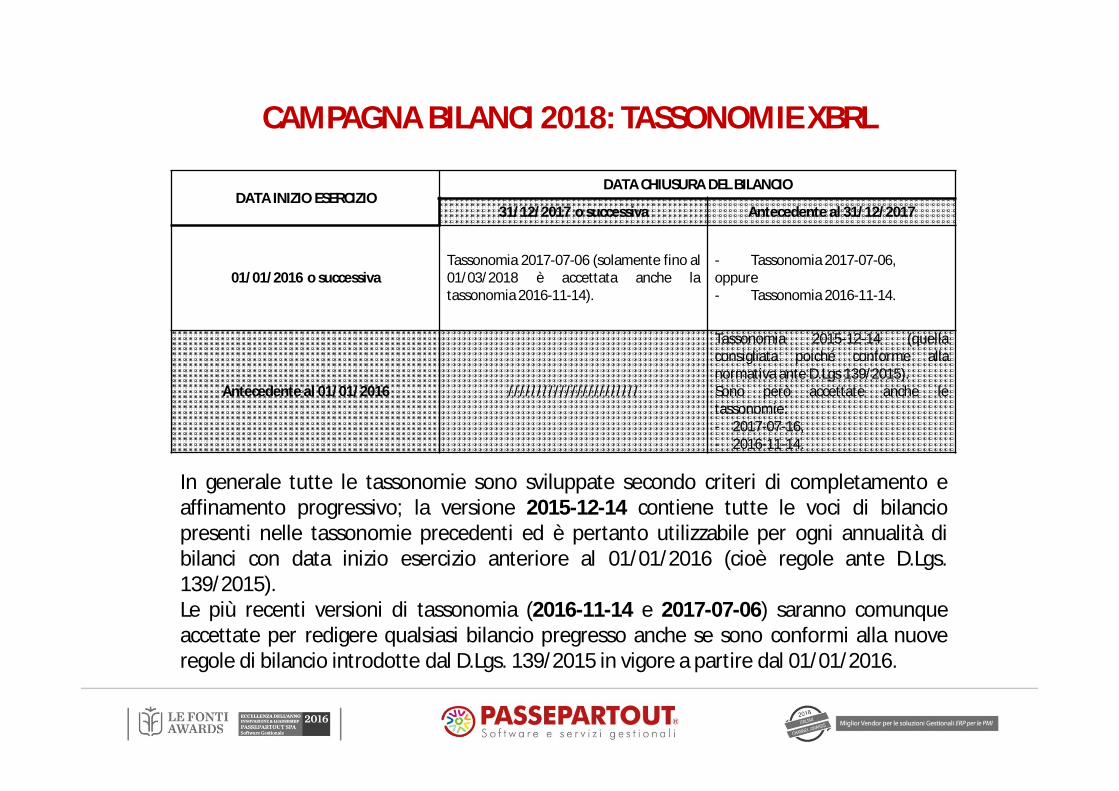

DATA INIZIO ESERCIZIODATA CHIUSURA DEL BILANCIO

31/12/2017 o successiva Antecedente al 31/12/2017

01/01/2016 o successivaTassonomia 2017-07-06 (solamente fino al01/03/2018 è accettata anche latassonomia 2016-11-14).

- Tassonomia 2017-07-06,oppure- Tassonomia 2016-11-14.

Antecedente al 01/01/2016 ///////////////////////

Tassonomia 2015-12-14 (quellaconsigliata poiché conforme allanormativa ante D.Lgs 139/2015).Sono però accettate anche letassonomie:- 2017-07-16,- 2016-11-14.

CAMPAGNA BILANCI 2018: TASSONOMIE XBRL

In generale tutte le tassonomie sono sviluppate secondo criteri di completamento eaffinamento progressivo; la versione 2015-12-14 contiene tutte le voci di bilanciopresenti nelle tassonomie precedenti ed è pertanto utilizzabile per ogni annualità dibilanci con data inizio esercizio anteriore al 01/01/2016 (cioè regole ante D.Lgs.139/2015).Le più recenti versioni di tassonomia (2016-11-14 e 2017-07-06) saranno comunqueaccettate per redigere qualsiasi bilancio pregresso anche se sono conformi alla nuoveregole di bilancio introdotte dal D.Lgs. 139/2015 in vigore a partire dal 01/01/2016.

CAMPAGNA BILANCI 2018: TASSONOMIE DISMESSE

Alcune vecchie tassonomie saranno dismesse e non si potranno più utilizzareper l’invio di bilanci pregressi (ante D.Lgs. 139/2015) ancora da depositare.In particolare:- 2009-02-16 (non più gestita in ADP già da tempo),- 2011-01-04 (prospetti contabili con schema in IV direttiva CEE e gestione

Nota integrativa ANTE XBRL),- 2014-11-17 (prima versione che prevedeva la nota integrativa in formato

XBRL).

ATTENZIONE: fanno eccezione i REINVII di bilanci già depositati poiché non sonosoggetti al controllo sulla vigenza della tassonomia ma vengono validati in basealla tassonomia vigente al momento del primo invio. I reinvii di bilanci conchiusura esercizio anteriore al 31/12/2015, che referenziano la tassonomia 2014o precedente, andranno in errore con il messaggio di «tassonomia nonsupportata» ma allo stesso tempo l’errore non si deve considerare bloccante.

Avviando il modulo dal menu “Azienda – ADP-Bilancio e Budget – Bilancio eBudget – Bilancio UE (elaborazione automatica S.P. e C.E.)” viene eseguitaun’elaborazione completamente automatica dei prospetti contabili di S.P. eC.E. attraverso le seguenti fasi operative:• Esportazione saldi contabili di bilancio alla data di chiusura dell’esercizio• Associazione dei conti da codici UE presenti in anagrafica• Elaborazione prospetti di S.P. e C.E. su foglio elettronicoLa funzione prevede una maschera in cui definire alcuni parametri come il tipodi bilancio, la data di riferimento dei saldi, l’elaborazione dell’esercizioprecedente di confronto, l’export dei conti non movimentati, l’eventualeinclusione di una simulazione degli ammortamenti, lo scorporo deicorrispettivi, l’inclusione di dati contenuti all’interno di un archivioextracontabile e, infine, l’inclusione dei ratei e dei risconti.

BILANCIO UE: ELABORAZIONE AUTOMATICA DI STATO PATRIMONIALE E CONTO ECONOMICO (CONTABILITÀ INTERNA)

Nel caso di contabilità gestite esternamente a Passepartout S.p.a. i prospetticontabili del bilancio UE possono essere elaborati in uno dei seguenti modi:

1. Import automatico da istanza XBRL depositata2. Inserimento manuale dei saldi su foglio elettronico

Con la prima opzione il bilancio viene creato automaticamente dopo aver selezionato il file XBRL; con la seconda, invece, è necessario creare manualmente l’anagrafica del bilancio e inserire i saldi sui conti associati alle voci di bilancio.

BILANCIO UE: GESTIONE CONTABILITÀ ESTERNE

Il modulo ADP dà la possibilità di elaborare un bilancio d’esercizio anche conun dettaglio diverso da quello imposto dalla tassonomia XBRL; questaesigenza riguarda solitamente i soggetti esonerati da formato xbrl (adesempio bilancio sociale, bilancio finale di liquidazione, ecc.) o cheapprovano un bilancio non conforme alla tassonomia xbrl (cosiddetto«doppio deposito»)

In questo caso occorre:

• Creare manualmente gli schemi di bilancio con il dettaglio desiderato;• Associare manualmente il piano dei conti aziendale alle voci degli schemi

creati;• Creare l’anagrafica di bilancio con lo schema personalizzato

BILANCIO UE: PROCEDURA AVANZATA PERSONALIZZATA

L’elaborazione del Rendiconto finanziario si sviluppa mediante una proceduraguidata composta dalle seguenti fasi operative:1. Creazione anagrafica del documento con selezione del metodo di

determinazione dei flussi finanziari (diretto o indiretto) e del bilanciocollegato,

2. Riclassificazione dei dati del bilancio civilistico collegato, calcolo variazionigrezze e delle movimentazioni contabili (scheda Riclassificazioni, fase disola visualizzazione),

3. Compilazione delle informazioni complementari richieste da un appositoquestionario (scheda Questionario),

4. Verifica dei dati di Rendiconto ed eventuale modifica manuale (schedaSchema),

5. Generazione del documento ad uso interno (RTF, PDF/A).

RENDICONTO FINANZIARIO

L’elaborazione della Nota integrativa si sviluppa mediante una procedura guidatache, a partire da un modello standard, attiva automaticamente le soleinformazioni che soddisfano determinate condizioni come ad esempio lamovimentazione di una determinata voce di bilancio, la compilazione dei datiaziendali e le risposte fornite ad un apposito questionario. La gestione si articolanelle seguenti fasi operative:1. Creazione anagrafica del documento con selezione del modello e del

bilancio collegato,2. Attivazione di ulteriori informazioni qualitative e/o tabellari rispetto a

quelle di base attraverso la risposta a dei quesiti (scheda Questionario),3. Compilazione delle informazioni in forma tabellare (scheda Tabelle),4. Modifica delle parti testuali (scheda Anteprima),5. Generazione del documento ad uso interno (RTF, PDF/A) e dell’istanza

XBRL per il deposito.

NOTA INTEGRATIVA

Le dichiarazioni di conformità costituiscono l’elemento di chiusura del bilanciod’esercizio in formato xbrl e si selezionano dal menu Bilancio UE – Dichiarazioniconformità xbrl.Oltre a quelle distribuite, che riprendono le indicazioni del manuale di depositodi UnionCamere, è possibile aggiungere e selezionare ulteriori dichiarazionipersonalizzate tramite la funzione Personalizza che vengono accodate a quelledistribuite.In generale le dichiarazioni di conformità del bilancio devono tener conto deiseguenti parametri:• Tipo di bilancio (ordinario/abbreviato/micro),• Soggetto che firma digitalmente i documenti di bilancio,• Formato di deposito (solo xbrl oppure xbrl + PDF/A nel raro caso di doppio

deposito).

DICHIARAZIONI CONFORMITÀ BILANCIO XBRL

Oltre ai Prospetti di S.P., C.E., Rendiconto finanziario e alla Nota integrativa vi èla possibilità di elaborare automaticamente anche una serie di altri documenti dicorredo al bilancio d’esercizio («allegati di bilancio»). In particolare vengonodistribuiti degli appositi modelli per i seguenti documenti:• Relazione sulla gestione (con riclassificazioni e indici Centrale Bilanci),• Relazione collegio sindacale e del revisore contabile,• Verbale assemblea SRL e SPA,• Verbale organo amministrativo.• Ecc.

È possibile creare dei modelli personalizzati per tutti gli allegati al bilancio.

ALTRI DOCUMENTI DI CORREDO AL BILANCIO D’ESERCIZIO (ALLEGATI DI BILANCIO)

Tutti i documenti del bilancio d’esercizio, una volta generati da appositafunzione, vengono archiviati in diversi formati all’interno della Homepage delmodulo, nella sezione DOCUMENTI ARCHIVIATI.

Ogni documento può essere aperto, modificato, aggiornato tramite un appositoeditor RTF integrato nel modulo o in alternativa tramite MS Office.Utilizzando l’editor RTF integrato la generazione del formato PDF/A avviene inmodo automatico senza la necessità di installare stampanti PDF esterne.

DOCUMENTI ARCHIVIATI (HOMEPAGE)

Questa funzione permette di monitorare lo stato di avanzamento degliadempimenti obbligatori riguardanti il bilancio d’esercizio.

Attraverso la funzione “Elabora” è inoltre possibile iniziare o continuarel’elaborazione dei documenti in modo guidato e facilitato, fino alcompletamento delle varie fasi previste per ciascun adempimento ai fini deldeposito della pratica presso il registro imprese.

CHECKLIST INTERATTIVA ADEMPIMENTI DI BILANCIO

Il deposito della pratica di bilancio in CCIAA viene gestito attraverso unasequenza di operazioni che guidano l’utente nella preparazione dei documentie nella compilazione e spedizione online della pratica:• Selezione prospetto di bilancio da depositare,• Esportazione documenti su directory locale,• Firma digitale dei documenti esportati,• Collegamento al servizio bilanci online di Webtelemaco con compilazione

automatica e deposito della pratica.

DEPOSITO PRATICA BILANCIO IN CCIAA

Per la nuova categoria delle micro imprese, oltre agli esoneri già previsti per ilbilancio abbreviato, si aggiunge l’esonero dalla redazione della Nota integrativa.In questo caso, infatti, è sufficiente fornire in calce allo Stato patrimoniale leseguenti informazioni:• Importo complessivo di impegni, garanzie e passività potenziali non

risultanti dallo stato patrimoniale (art. 2427 C.C., numero 9), • Ammontare dei compensi, delle anticipazioni e dei crediti concessi agli

amministratori ed ai sindaci (art. 2427 C.C., numero 16). A tal fine occorre utilizzare l’apposito modello semplificato INFO. IN CALCE ASTATO PATRIMONIALE (MICRO IMPRESE) dalla gestione della Nota integrativa

PARTICOLARITÀ BILANCIO MICRO IMPRESE

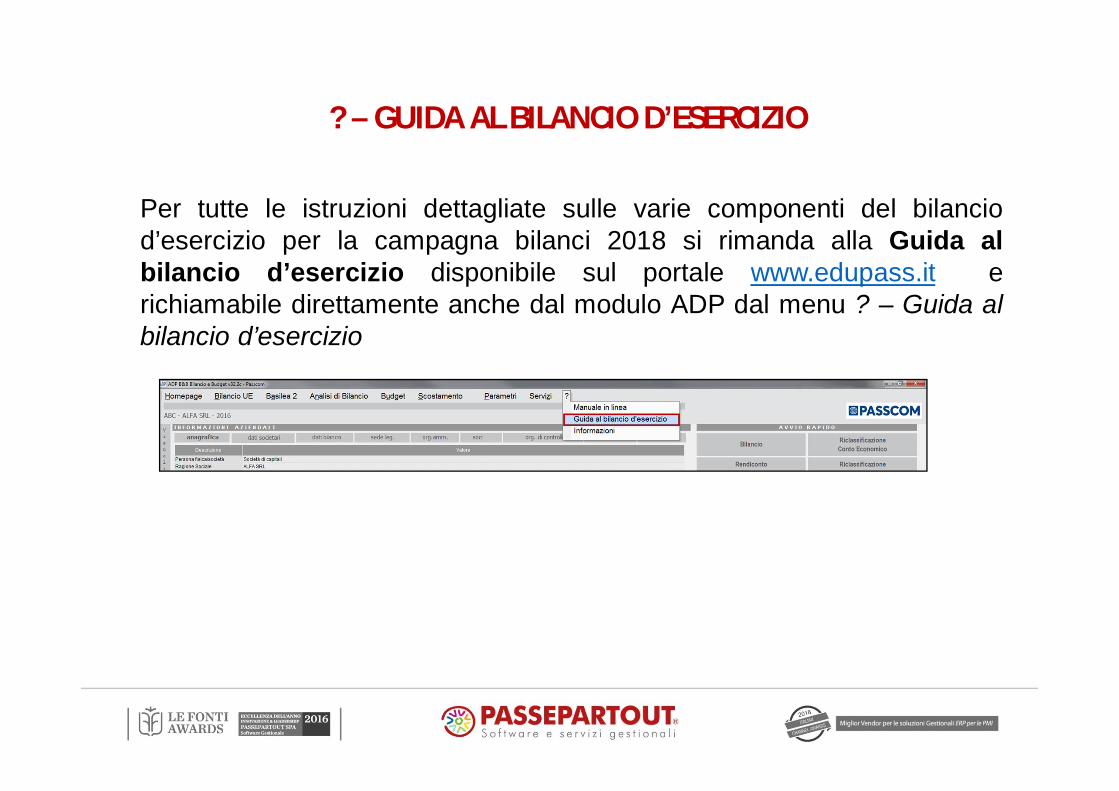

Per tutte le istruzioni dettagliate sulle varie componenti del bilanciod’esercizio per la campagna bilanci 2018 si rimanda alla Guida albilancio d’esercizio disponibile sul portale www.edupass.it erichiamabile direttamente anche dal modulo ADP dal menu ? – Guida albilancio d’esercizio

? – GUIDA AL BILANCIO D’ESERCIZIO

ANALISI DATI DI BILANCIO

Tramite le funzionalità dell’Analisi di bilancio è possibile:

•Riclassificare Stato Patrimoniale e Conto economico sulla base di vari criteri distribuiti o personalizzati,

•Elaborare indici di bilancio distribuiti o personalizzati,

•Elaborare valori previsionali del Conto economico (Budget),

•Costruire un business plan storico e prospettico con autovalutazione del rating aziendale (classe merito creditizio) secondo i criteri stabiliti dal C.N.D.C.E.C. per Basilea 2.

STRUMENTI DI ANALISI

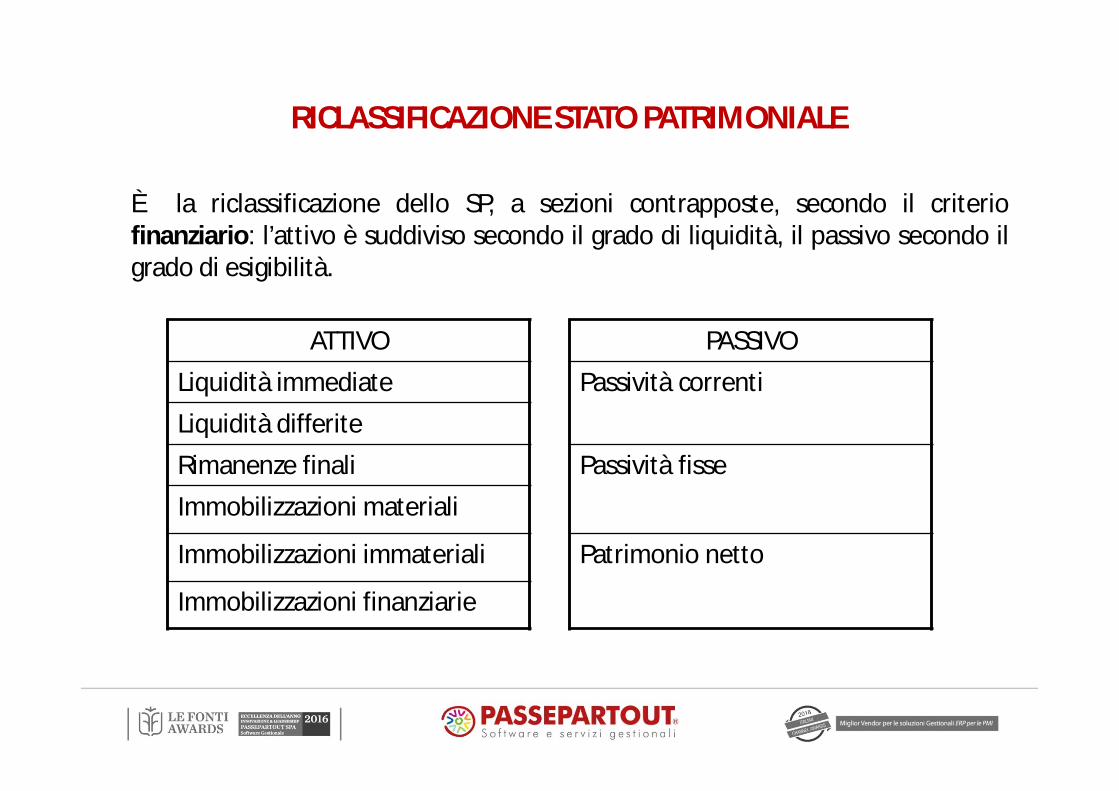

È la riclassificazione dello SP, a sezioni contrapposte, secondo il criteriofinanziario: l’attivo è suddiviso secondo il grado di liquidità, il passivo secondo ilgrado di esigibilità.

ATTIVOLiquidità immediateLiquidità differiteRimanenze finaliImmobilizzazioni materiali

Immobilizzazioni immateriali

Immobilizzazioni finanziarie

PASSIVO Passività correnti

Passività fisse

Patrimonio netto

RICLASSIFICAZIONE STATO PATRIMONIALE

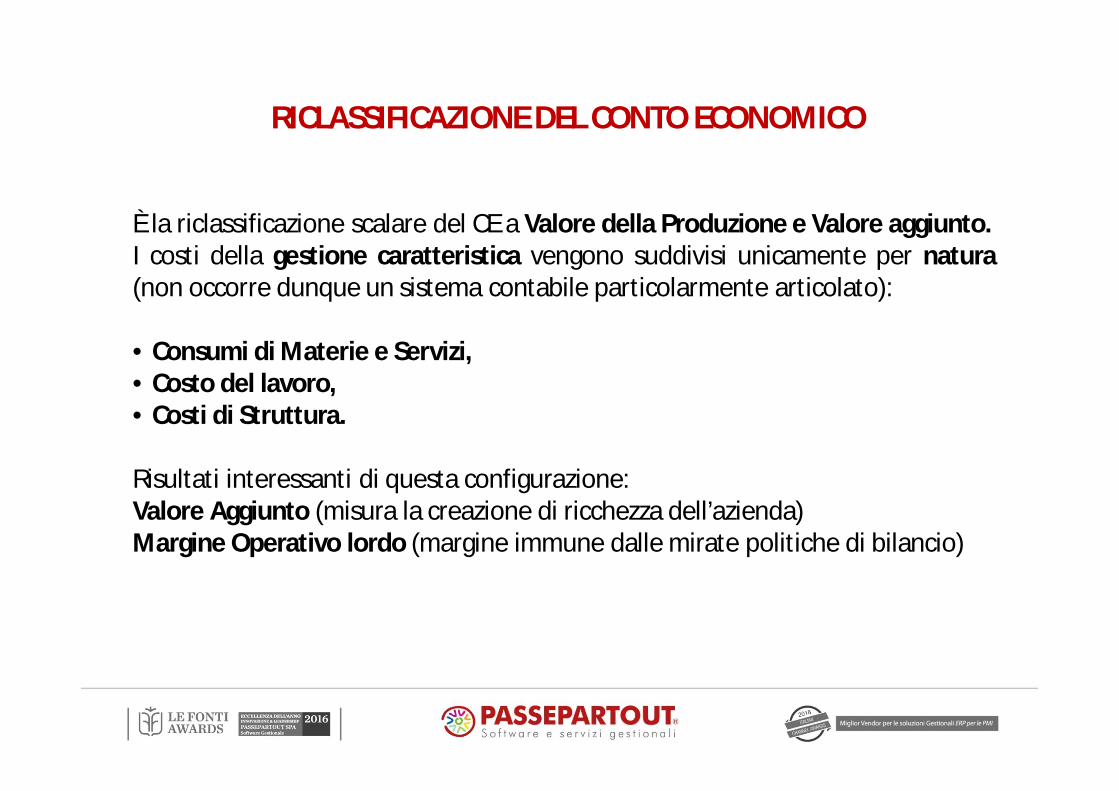

È la riclassificazione scalare del CE a Valore della Produzione e Valore aggiunto.I costi della gestione caratteristica vengono suddivisi unicamente per natura(non occorre dunque un sistema contabile particolarmente articolato):

• Consumi di Materie e Servizi,• Costo del lavoro,• Costi di Struttura.

Risultati interessanti di questa configurazione:Valore Aggiunto (misura la creazione di ricchezza dell’azienda)Margine Operativo lordo (margine immune dalle mirate politiche di bilancio)

RICLASSIFICAZIONE DEL CONTO ECONOMICO

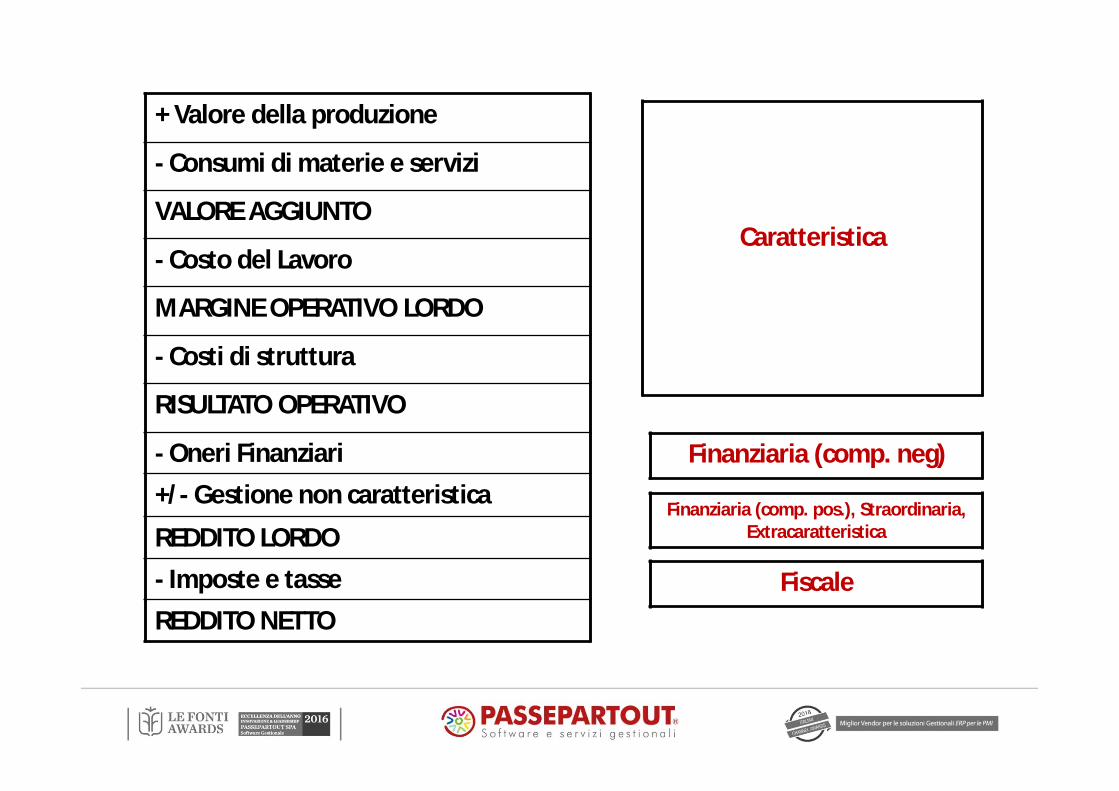

+ Valore della produzione

- Consumi di materie e servizi

VALORE AGGIUNTO

- Costo del Lavoro

MARGINE OPERATIVO LORDO

- Costi di struttura

RISULTATO OPERATIVO

- Oneri Finanziari+/- Gestione non caratteristica

REDDITO LORDO- Imposte e tasseREDDITO NETTO

Caratteristica

Finanziaria (comp. neg)

Finanziaria (comp. pos.), Straordinaria, Extracaratteristica

Fiscale

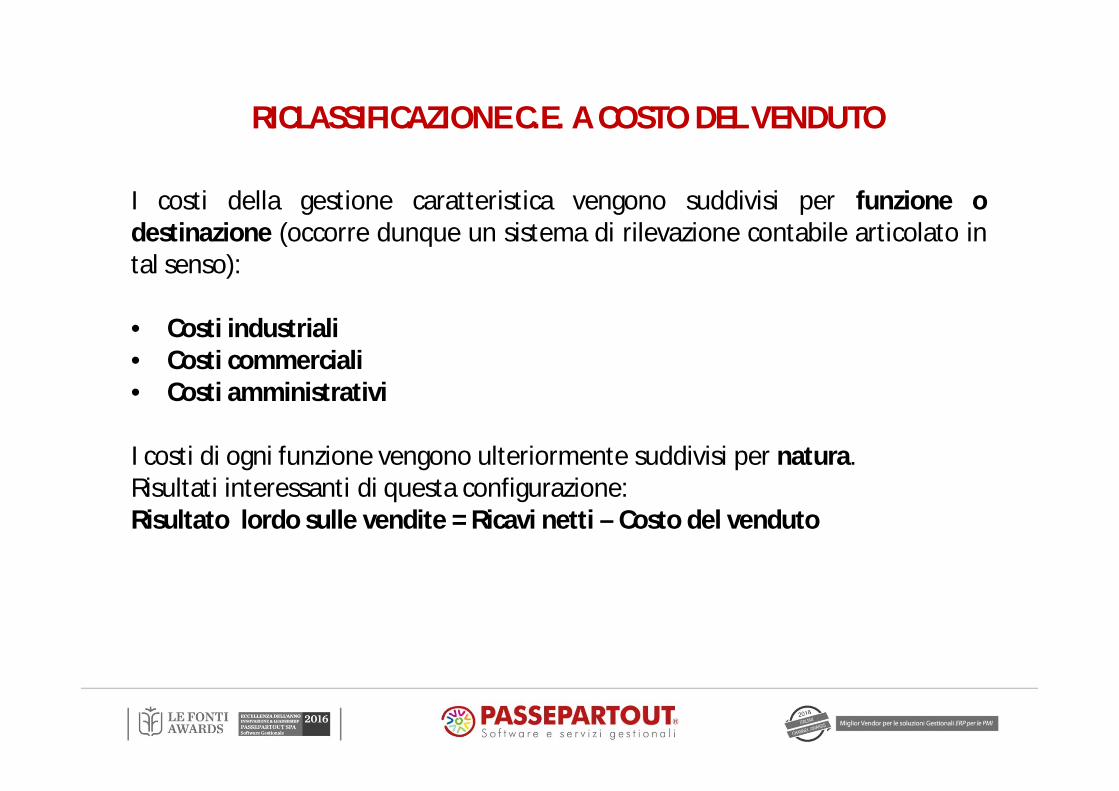

I costi della gestione caratteristica vengono suddivisi per funzione odestinazione (occorre dunque un sistema di rilevazione contabile articolato intal senso):

• Costi industriali• Costi commerciali• Costi amministrativi

I costi di ogni funzione vengono ulteriormente suddivisi per natura. Risultati interessanti di questa configurazione:Risultato lordo sulle vendite = Ricavi netti – Costo del venduto

RICLASSIFICAZIONE C.E. A COSTO DEL VENDUTO

I costi della gestione caratteristica vengono suddivisi in costi fissi e costivariabili (occorre dunque un sistema di rilevazione contabile articolato in talsenso).

Questo schema è la base di partenza della Break-Even Analysis volta adeterminare la soglia di vendite oltre la quale l’azienda “entra” nella zona diguadagno, riuscendo a coprire il totale dei costi fissi e dei costi variabili.

Risultati interessanti di questa configurazione:Margine Lordo di Contribuzione = Ricavi netti – Costi Variabili

RICLASSIFICAZIONE C.E. A MARGINE LORDO DI CONTRIBUZIONE

Per poter analizzare il bilancio dell’azienda tramite gli schemi diriclassificazione, occorre preventivamente associare i singoli conti diPassepartout S.p.a a ciascuna voce presente all’interno della struttura.

L’associazione è possibile solo alle voci di ultimo livello.

Per i conti Patrimoniali è possibile anche la doppia associazione per gestire inmaniera appropriata i conti che possono avere saldi sia in dare che in avere.

ASSOCIAZIONE DEL PIANO CONTI AZIENDALE

• Analisi di tipo annuale in grado di mostrare lo SP o il CE consuntivo di uno opiù anni (massimo 5) contemporaneamente sulla stessa griglia,

• Analisi di tipo annuale dettagliata per periodi (mese, bimestre, ecc.).

MODALITÀ DI ANALISI

Passepartout S.p.a. distribuisce i principali indici di bilancio basati sui criteridistribuiti: Finanziario per lo S.P. e Valore della produzione per il C.E.

L’utente può comunque creare ulteriori indici di bilancio calcolandoli su tutti glischemi (distribuiti o personalizzati) presenti nell’archivio.

Affinché gli indici vengano calcolati occorre elaborare almeno una volta lerelative riclassificazioni di Stato patrimoniale e Conto economico

ANALISI PER INDICI

Sulla base della riclassificazione dei bilanci civilistici elaborati nel modulo èpossibile ottenere un’analisi di bilancio per indici. Tramite appositi indicatoristrutturati sul modello Z-Score di Altman, viene elaborato il punteggio chesintetizza la situazione economica, finanziaria e patrimoniale dell’azienda. Ilpunteggio ottenuto consente all’azienda di conoscere in anticipo la classe dimerito creditizio (rating aziendale) che le verrà attribuita dalla banca econseguentemente la probabilità di default dell’impresa.In questa analisi di bilancio, lo Stato Patrimoniale viene riclassificato con duediversi criteri(Finanziario e di pertinenza gestionale) mentre il ContoEconomico secondo il modello del Valore della produzione come propostodalla Commissione “Finanza ed Economia degli Intermediari Finanziari» delC.N.D.C.E.C.

BASILEA 2: ANALISI DI BILANCIO E DEL MERITO CREDITIZIO

Tramite la funzione del budget è possibile ottenere dei valori preventivi all’internodi una riclassificazione di Conto Economico (distribuita o personalizzata).

Il CE viene suddiviso in tanti Budget operativi quante sono le voci di primo livellodello schema di riclassificazione adottato.Il calcolo dei costi e dei ricavi preventivi di ogni budget operativo si può otteneremediante i seguenti criteri:

• Storico (media aritmetica)• Percentuale• Variazione media percentuale• Manuale

CONTO ECONOMICO PREVISIONALE (BUDGET)

FRANCESCA GIUCCIOLI

BILANCIO D’ESERCIZIO

E

ANALISI DATI DI BILANCIO