nel reddito di lavoro autonomo - odcec.fe.it nel reddito di lavoro autonomo. Ammortamenti e canoni...

33

SIRRI SIRRI – GAVELLI GAVELLI – ZAVATTA ZAVATTA & Associati & Associati Dottori commercialisti SIRRI SIRRI – GAVELLI GAVELLI – ZAVATTA ZAVATTA & Associati & Associati Dottori commercialisti TRATTAMENTO DEGLI TRATTAMENTO DEGLI IMMOBILI IMMOBILI nel reddito di lavoro autonomo

Transcript of nel reddito di lavoro autonomo - odcec.fe.it nel reddito di lavoro autonomo. Ammortamenti e canoni...

SIRRI SIRRI –– GAVELLI GAVELLI –– ZAVATTA ZAVATTA & Associati& Associati

Dottori commercialisti

SIRRI SIRRI –– GAVELLI GAVELLI –– ZAVATTA ZAVATTA & Associati& Associati

Dottori commercialisti

TRATTAMENTO DEGLI TRATTAMENTO DEGLI IMMOBILI IMMOBILI

nel reddito di lavoro autonomo

Ammortamenti e canoni di leasing

SIRRI – GAVELLI – ZAVATTA & Associati

Dottori commercialisti

Sirri –Gavelli ‐Zavatta

Manovra estiva 2008

Immobili e reddito di lavoro autonomo

Sirri–Gavelli‐Zavatta

Marzo 2011

3

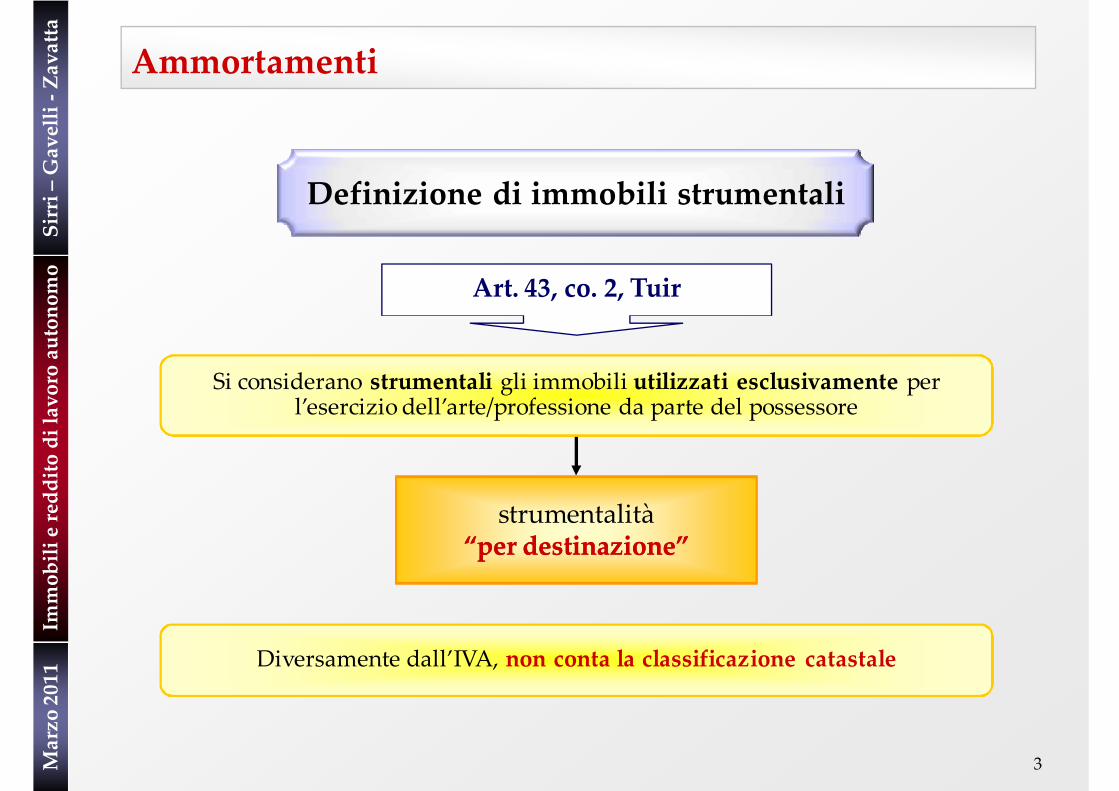

Ammortamenti

Definizione di immobili strumentali

strumentalità “per destinazione”“per destinazione”

Si considerano strumentali gli immobili utilizzati esclusivamente per l’esercizio dell’arte/professione da parte del possessore

Diversamente dall’IVA, non conta la classificazione catastale

Art. 43, co. 2, Tuir

Sirri –Gavelli ‐Zavatta

Manovra estiva 2008

Immobili e reddito di lavoro autonomo

Sirri–Gavelli‐Zavatta

Marzo 2011

4

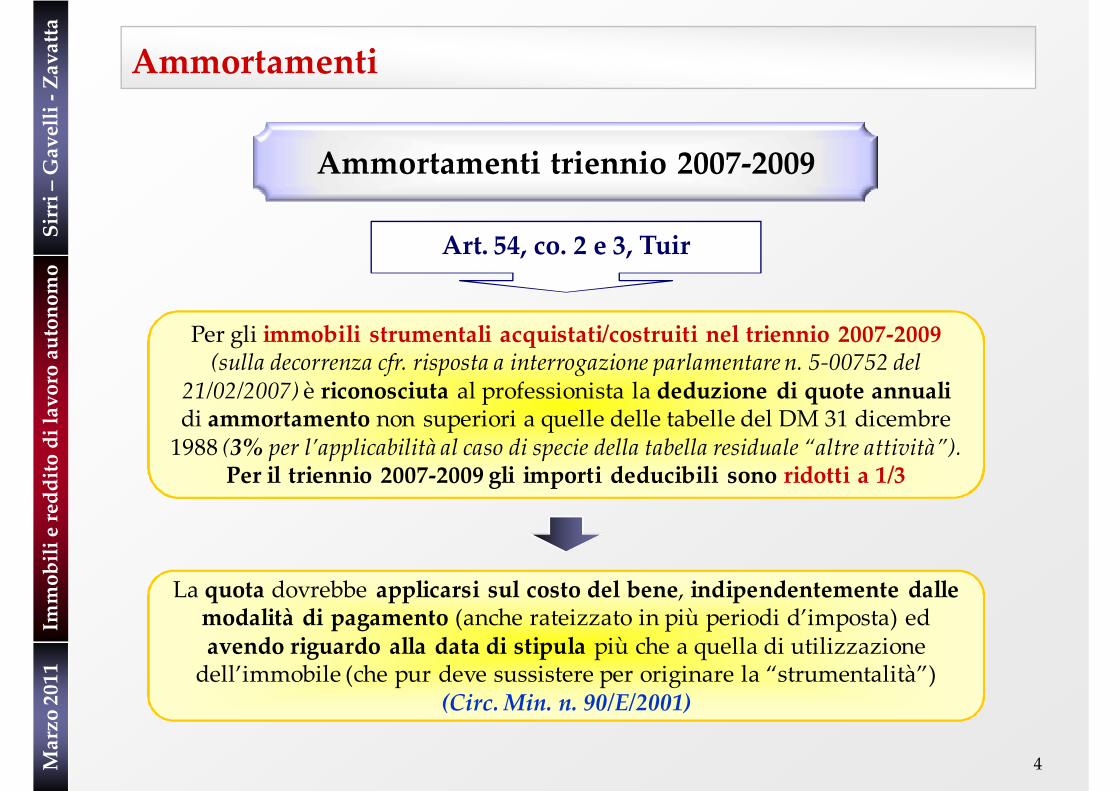

Ammortamenti

Ammortamenti triennio 2007‐2009

Per gli immobili strumentali acquistati/costruiti nel triennio 2007‐2009 (sulla decorrenza cfr. risposta a interrogazione parlamentare n. 5‐00752 del

21/02/2007) è riconosciuta al professionista la deduzione di quote annualidi ammortamento non superiori a quelle delle tabelle del DM 31 dicembre 1988 (3% per l’applicabilità al caso di specie della tabella residuale “altre attività”).

Per il triennio 2007‐2009 gli importi deducibili sono ridotti a 1/3

La quota dovrebbe applicarsi sul costo del bene, indipendentemente dalle modalità di pagamento (anche rateizzato in più periodi d’imposta) ed avendo riguardo alla data di stipula più che a quella di utilizzazione dell’immobile (che pur deve sussistere per originare la “strumentalità”)

(Circ. Min. n. 90/E/2001)

Art. 54, co. 2 e 3, Tuir

Sirri –Gavelli ‐Zavatta

Manovra estiva 2008

Immobili e reddito di lavoro autonomo

Sirri–Gavelli‐Zavatta

Marzo 2011Ammortamenti

5

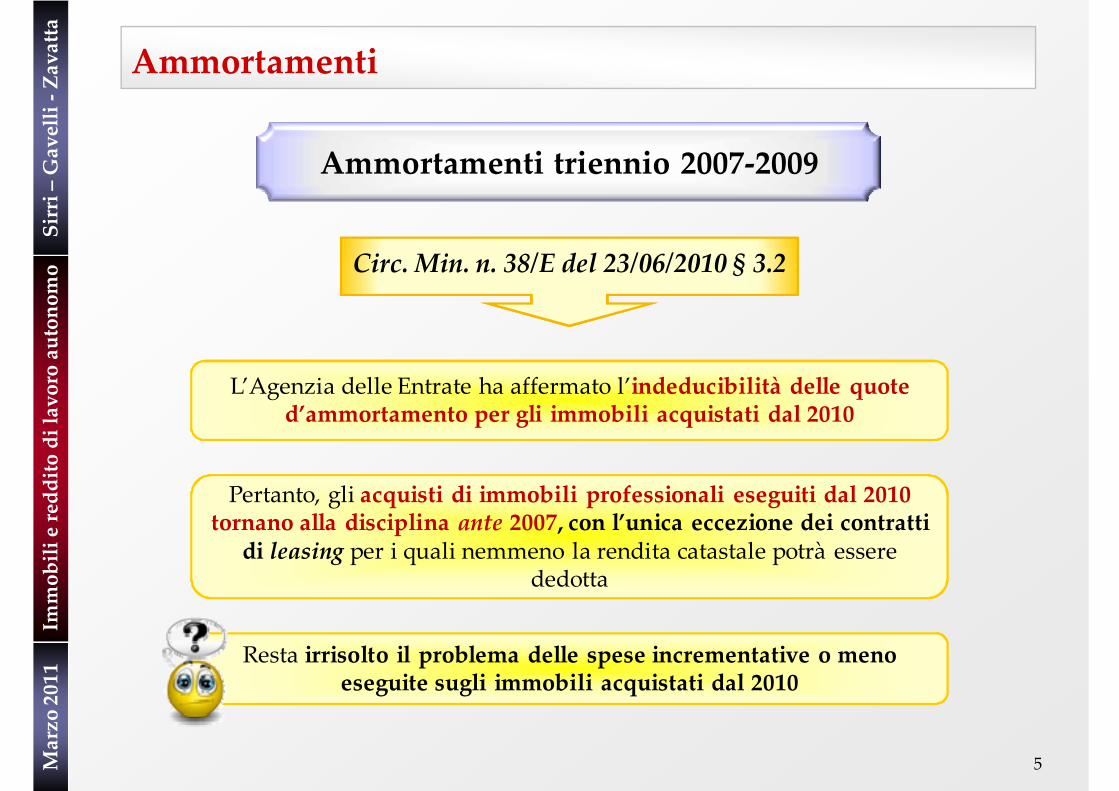

Ammortamenti triennio 2007‐2009

Circ. Min. n. 38/E del 23/06/2010 § 3.2

L’Agenzia delle Entrate ha affermato l’indeducibilità delle quote d’ammortamento per gli immobili acquistati dal 2010

Pertanto, gli acquisti di immobili professionali eseguiti dal 2010 tornano alla disciplina ante 2007, con l’unica eccezione dei contratti di leasing per i quali nemmeno la rendita catastale potrà essere

dedotta

Resta irrisolto il problema delle spese incrementative o meno eseguite sugli immobili acquistati dal 2010

Sirri –Gavelli ‐Zavatta

Manovra estiva 2008

Immobili e reddito di lavoro autonomo

Sirri–Gavelli‐Zavatta

Marzo 2011

6

Ammortamenti

Ammortamenti

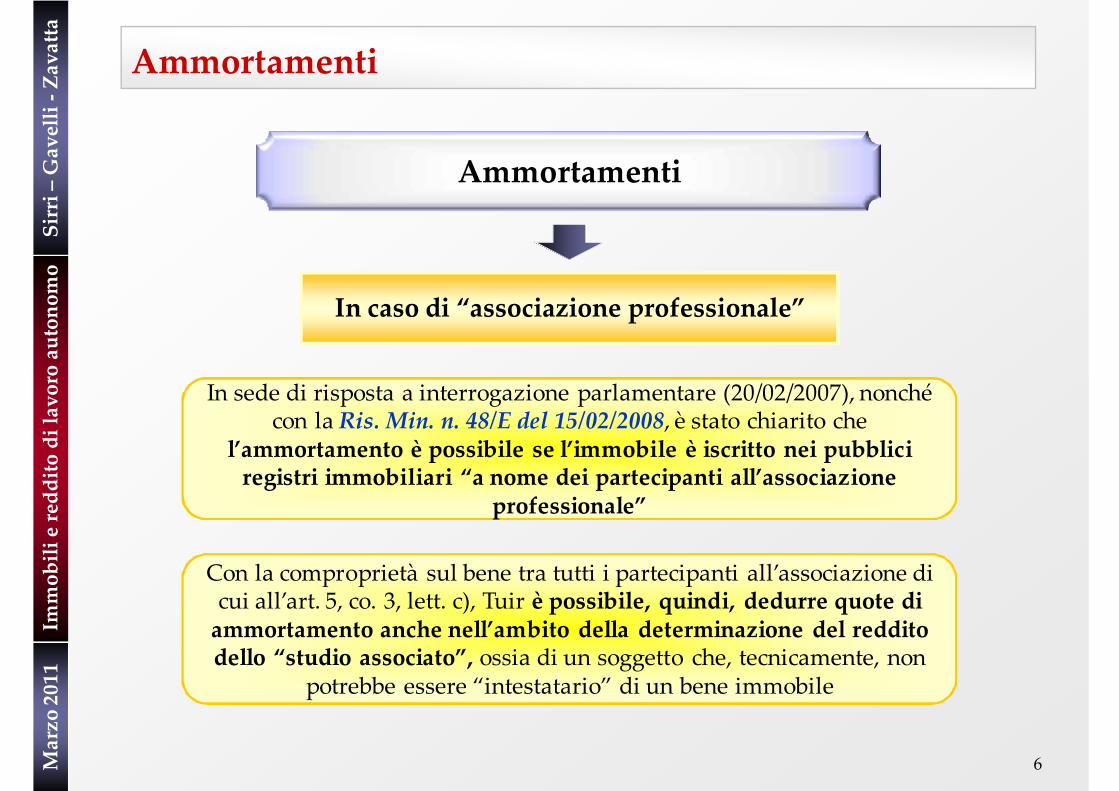

In caso di “associazione professionale”

In sede di risposta a interrogazione parlamentare (20/02/2007), nonché

p

In sede di risposta a interrogazione parlamentare (20/02/2007), nonché con la Ris. Min. n. 48/E del 15/02/2008, è stato chiarito che

l’ammortamento è possibile se l’immobile è iscritto nei pubblici registri immobiliari “a nome dei partecipanti all’associazione

professionale”

Con la comproprietà sul bene tra tutti i partecipanti all’associazione di cui all’art. 5, co. 3, lett. c), Tuir è possibile, quindi, dedurre quote di ammortamento anche nell’ambito della determinazione del reddito dello “studio associato”, ossia di un soggetto che, tecnicamente, non

potrebbe essere “intestatario” di un bene immobile

Sirri –Gavelli ‐Zavatta

Manovra estiva 2008

Immobili e reddito di lavoro autonomo

Sirri–Gavelli‐Zavatta

Marzo 2011

7

Ammortamenti

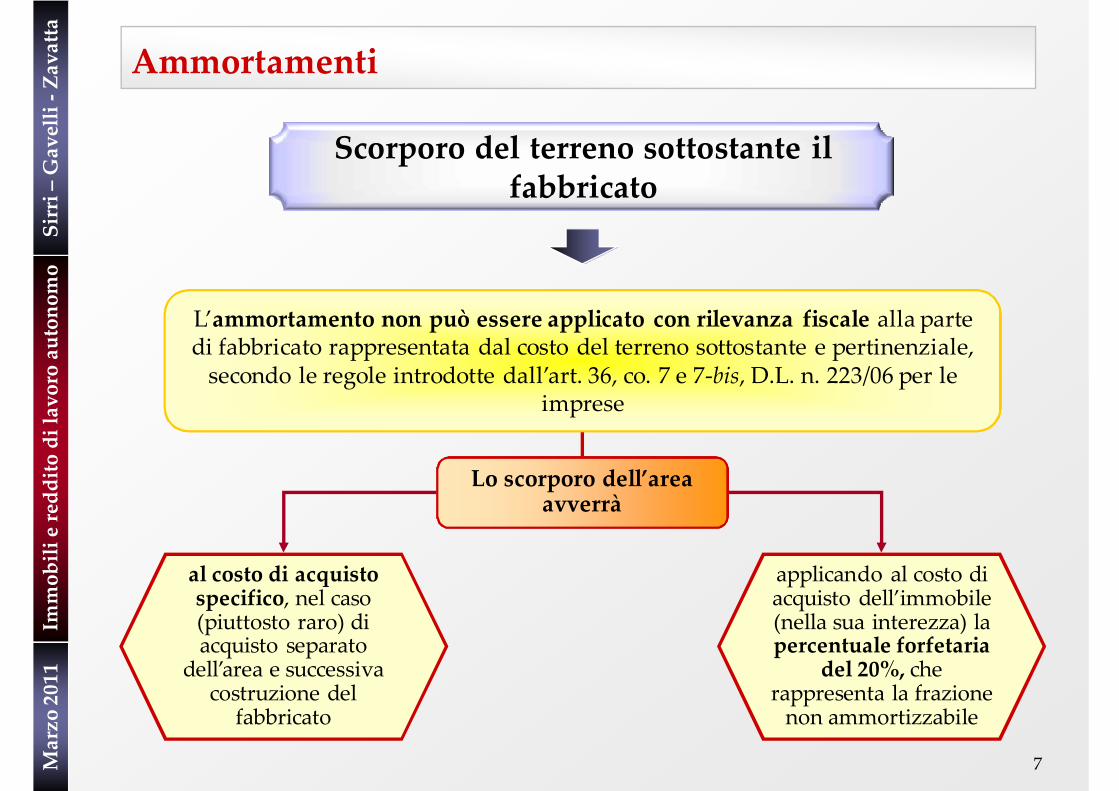

Scorporo del terreno sottostante il fabbricato

L’ammortamento non può essere applicato con rilevanza fiscale alla parte di fabbricato rappresentata dal costo del terreno sottostante e pertinenziale, secondo le regole introdotte dall’art. 36, co. 7 e 7‐bis, D.L. n. 223/06 per le

imprese

Lo scorporo dell’area avverrà

al costo di acquisto specifico, nel caso (piuttosto raro) di acquisto separato

dell’area e successiva costruzione del

fabbricato

applicando al costo di acquisto dell’immobile (nella sua interezza) la percentuale forfetaria

del 20%, che rappresenta la frazione non ammortizzabile

Sirri –Gavelli ‐Zavatta

Manovra estiva 2008

Immobili e reddito di lavoro autonomo

Sirri–Gavelli‐Zavatta

Marzo 2011

8

Ammortamenti

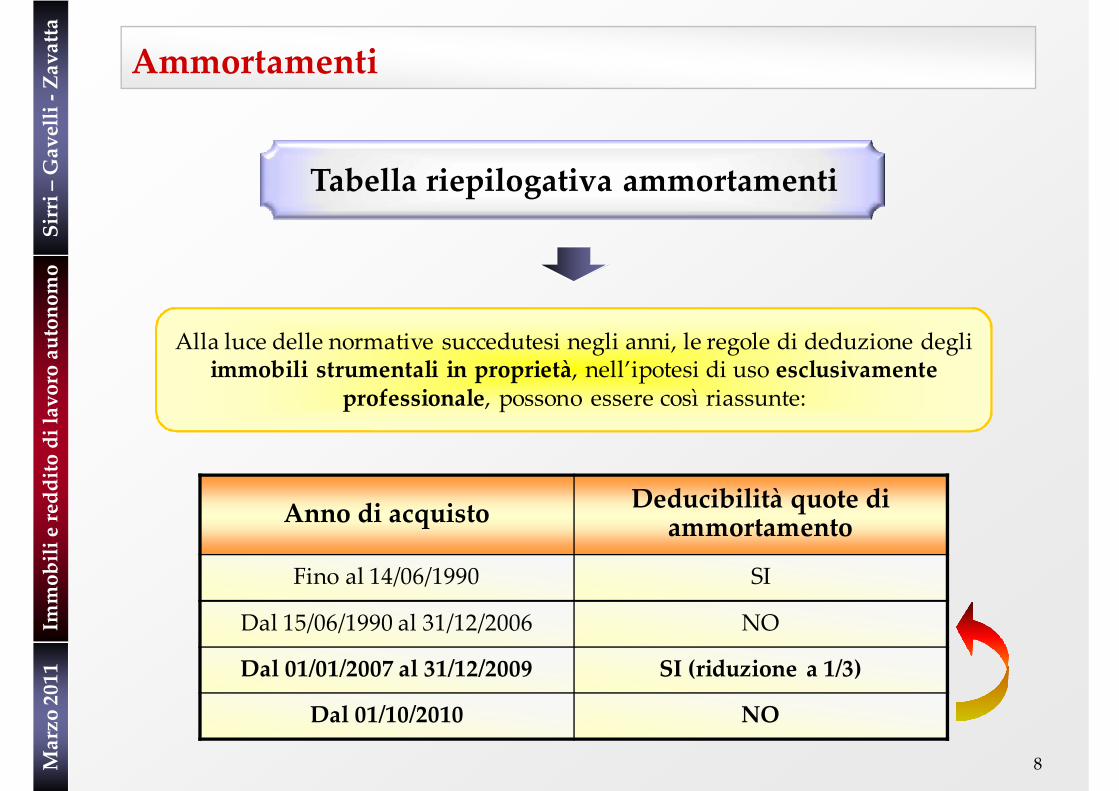

Tabella riepilogativa ammortamenti

Alla luce delle normative succedutesi negli anni, le regole di deduzione degli immobili strumentali in proprietà, nell’ipotesi di uso esclusivamente

professionale, possono essere così riassunte:

Anno di acquisto Deducibilità quote di ammortamento

Fino al 14/06/1990 SI

Dal 15/06/1990 al 31/12/2006 NO

Dal 01/01/2007 al 31/12/2009 SI (riduzione a 1/3)

Dal 01/10/2010 NO

Sirri –Gavelli ‐Zavatta

Manovra estiva 2008

Immobili e reddito di lavoro autonomo

Sirri–Gavelli‐Zavatta

Marzo 2011

9

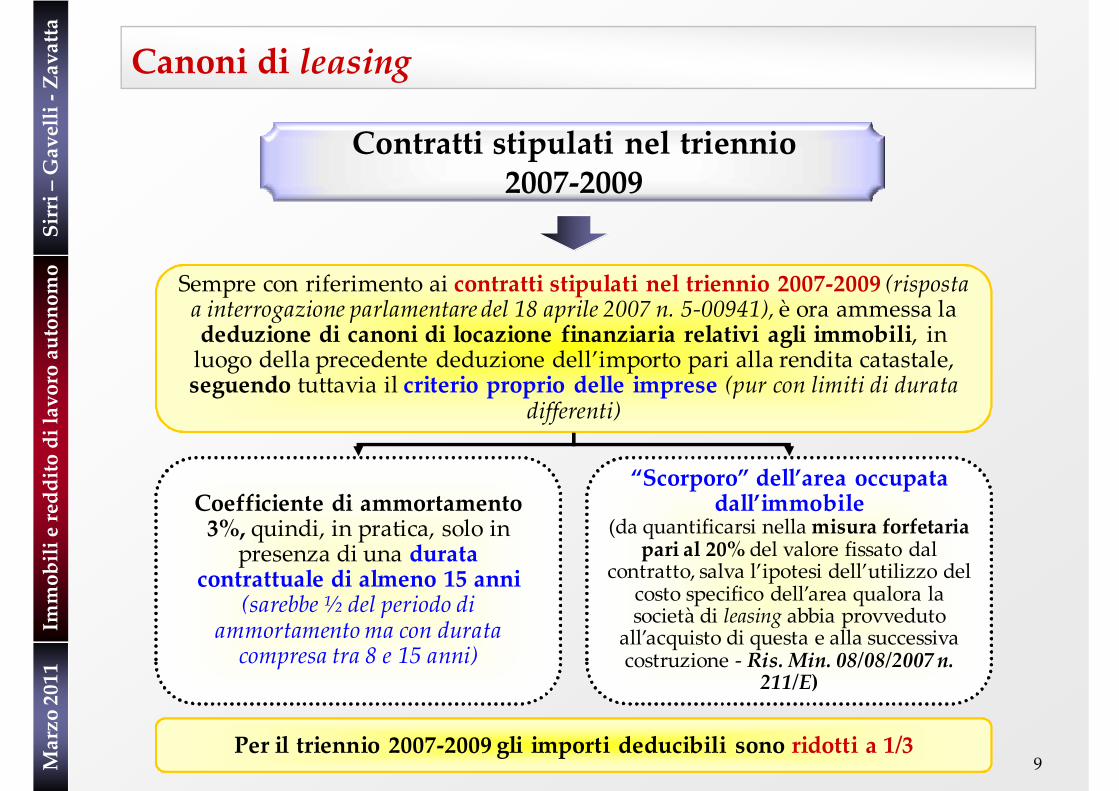

Canoni di leasing

Contratti stipulati nel triennio 2007‐2009

Coefficiente di ammortamento3%, quindi, in pratica, solo in

presenza di una durata contrattuale di almeno 15 anni

(sarebbe ½ del periodo di ammortamento ma con durata compresa tra 8 e 15 anni)

“Scorporo” dell’area occupata dall’immobile

(da quantificarsi nella misura forfetaria pari al 20% del valore fissato dal

contratto, salva l’ipotesi dell’utilizzo del costo specifico dell’area qualora la società di leasing abbia provveduto

all’acquisto di questa e alla successiva costruzione ‐ Ris. Min. 08/08/2007 n.

211/E)

Sempre con riferimento ai contratti stipulati nel triennio 2007‐2009 (risposta a interrogazione parlamentare del 18 aprile 2007 n. 5‐00941), è ora ammessa la deduzione di canoni di locazione finanziaria relativi agli immobili, in luogo della precedente deduzione dell’importo pari alla rendita catastale, seguendo tuttavia il criterio proprio delle imprese (pur con limiti di durata

differenti)

Per il triennio 2007‐2009 gli importi deducibili sono ridotti a 1/3

Sirri –Gavelli ‐Zavatta

Manovra estiva 2008

Immobili e reddito di lavoro autonomo

Sirri–Gavelli‐Zavatta

Marzo 2011

10

Canoni di leasing

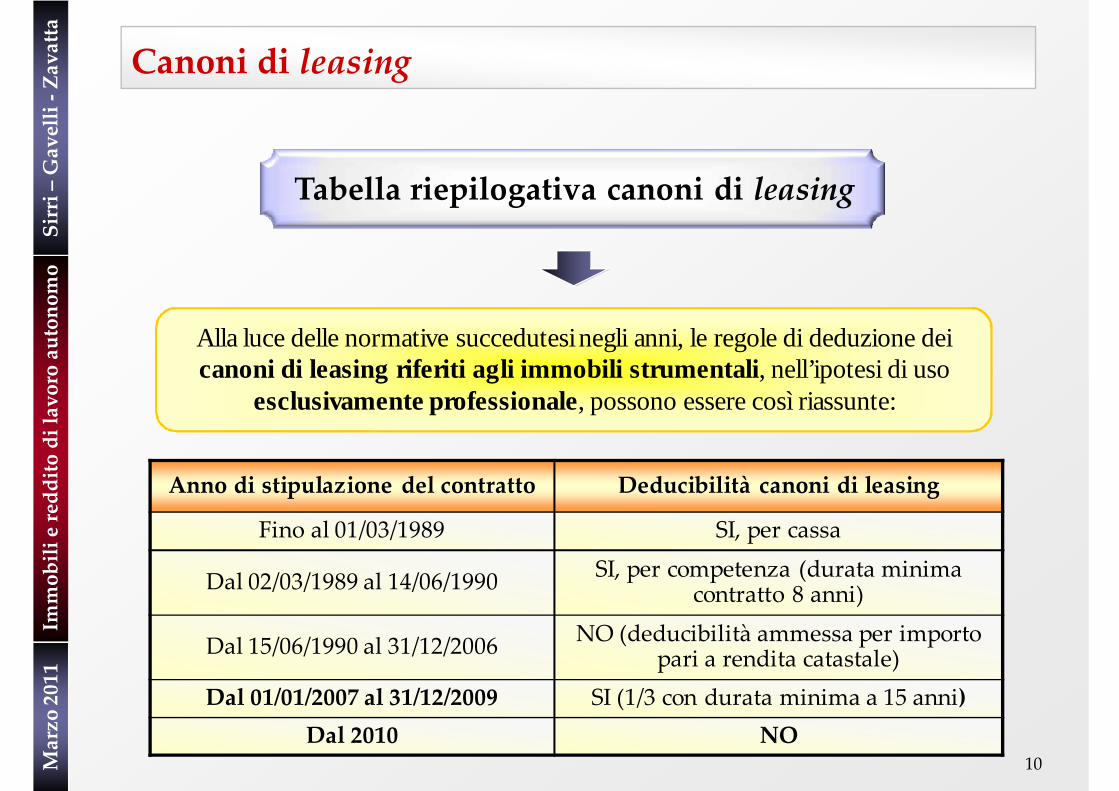

Tabella riepilogativa canoni di leasing

Alla luce delle normative succedutesi negli anni, le regole di deduzione dei canoni di leasing riferiti agli immobili strumentali, nell’ipotesi di uso

esclusivamente professionale, possono essere così riassunte:

Anno di stipulazione del contratto Deducibilità canoni di leasing

Fino al 01/03/1989 SI, per cassa

Dal 02/03/1989 al 14/06/1990 SI, per competenza (durata minima contratto 8 anni)

Dal 15/06/1990 al 31/12/2006 NO (deducibilità ammessa per importo pari a rendita catastale)

Dal 01/01/2007 al 31/12/2009 SI (1/3 con durata minima a 15 anni)Dal 2010 NO

Spese di manutenzione, plusvalenze e minusvalenze

SIRRI – GAVELLI – ZAVATTA & Associati

Dottori commercialisti

Sirri –Gavelli ‐Zavatta

Manovra estiva 2008

Immobili e reddito di lavoro autonomo

Sirri–Gavelli‐Zavatta

Marzo 2011

12

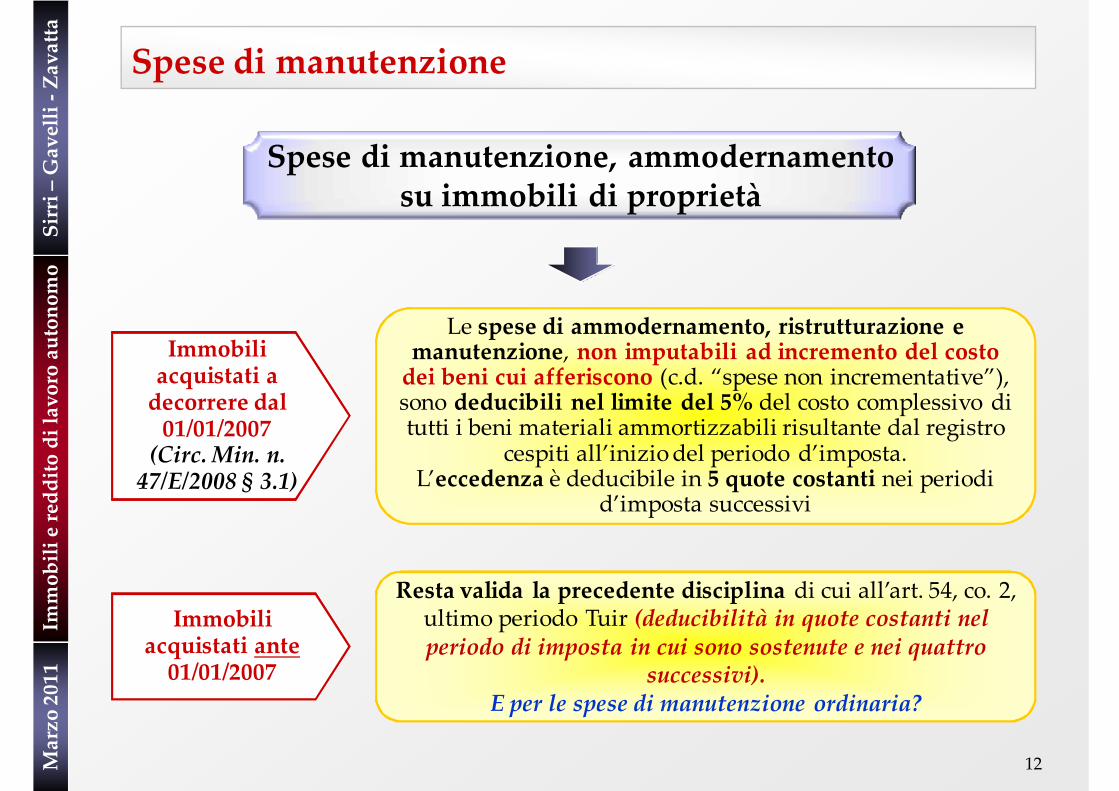

Spese di manutenzione

Spese di manutenzione, ammodernamento su immobili di proprietà

Le spese di ammodernamento, ristrutturazione e manutenzione, non imputabili ad incremento del costo dei beni cui afferiscono (c.d. “spese non incrementative”), sono deducibili nel limite del 5% del costo complessivo di tutti i beni materiali ammortizzabili risultante dal registro

cespiti all’inizio del periodo d’imposta. L’eccedenza è deducibile in 5 quote costanti nei periodi

d’imposta successivi

. 2, Resta valida la precedente disciplina di cui all’art. 54, co. 2, ultimo periodo Tuir (deducibilità in quote costanti nel periodo di imposta in cui sono sostenute e nei quattro

successivi).E per le spese di manutenzione ordinaria?

Immobili acquistati a decorrere dal 01/01/2007(Circ. Min. n. 47/E/2008 § 3.1)

Immobili acquistati ante01/01/2007

Sirri –Gavelli ‐Zavatta

Manovra estiva 2008

Immobili e reddito di lavoro autonomo

Sirri–Gavelli‐Zavatta

Marzo 2011

13

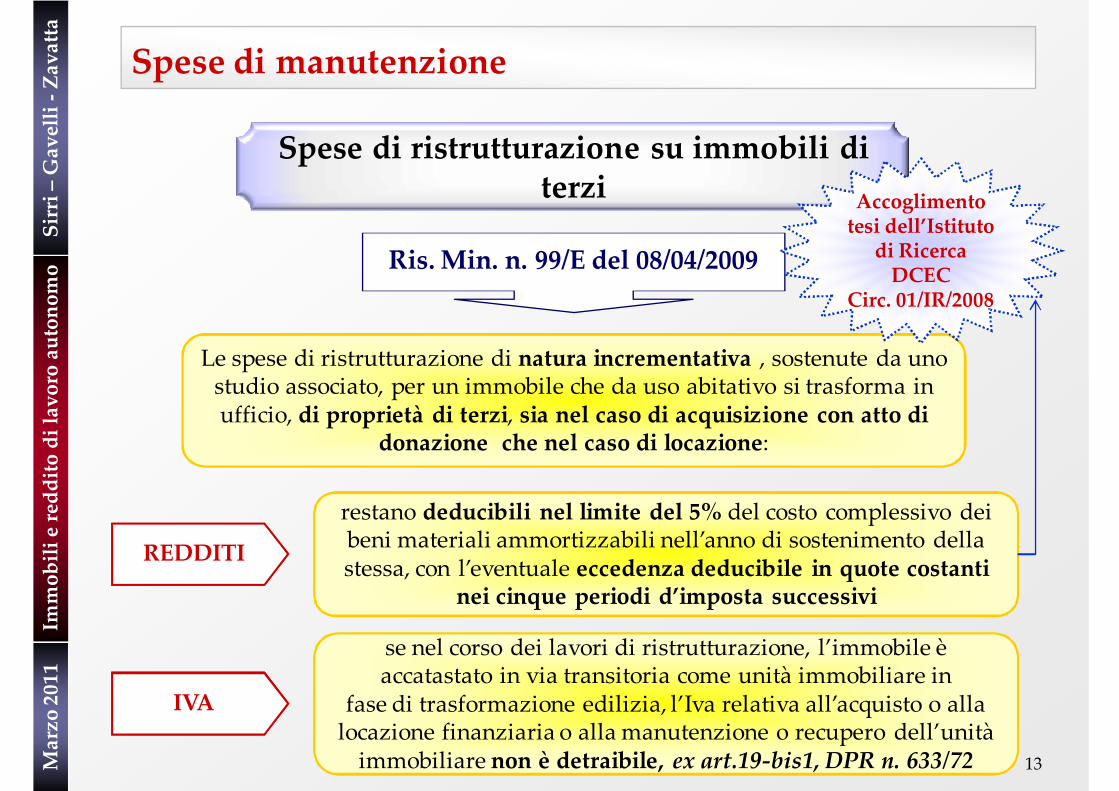

Spese di manutenzione

Spese di ristrutturazione su immobili di terzi

Le spese di ristrutturazione di natura incrementativa , sostenute da uno studio associato, per un immobile che da uso abitativo si trasforma in ufficio, di proprietà di terzi, sia nel caso di acquisizione con atto di

donazione che nel caso di locazione:

Ris. Min. n. 99/E del 08/04/2009

restano deducibili nel limite del 5% del costo complessivo dei beni materiali ammortizzabili nell’anno di sostenimento della stessa, con l’eventuale eccedenza deducibile in quote costanti

nei cinque periodi d’imposta successivi

REDDITI

se nel corso dei lavori di ristrutturazione, l’immobile è accatastato in via transitoria come unità immobiliare in

fase di trasformazione edilizia, l’Iva relativa all’acquisto o alla locazione finanziaria o alla manutenzione o recupero dell’unità immobiliare non è detraibile, ex art.19‐bis1, DPR n. 633/72

IVA

Accoglimento tesi dell’Istituto di Ricerca DCEC

Circ. 01/IR/2008

Sirri –Gavelli ‐Zavatta

Manovra estiva 2008

Immobili e reddito di lavoro autonomo

Sirri–Gavelli‐Zavatta

Marzo 2011Spese di manutenzione

14

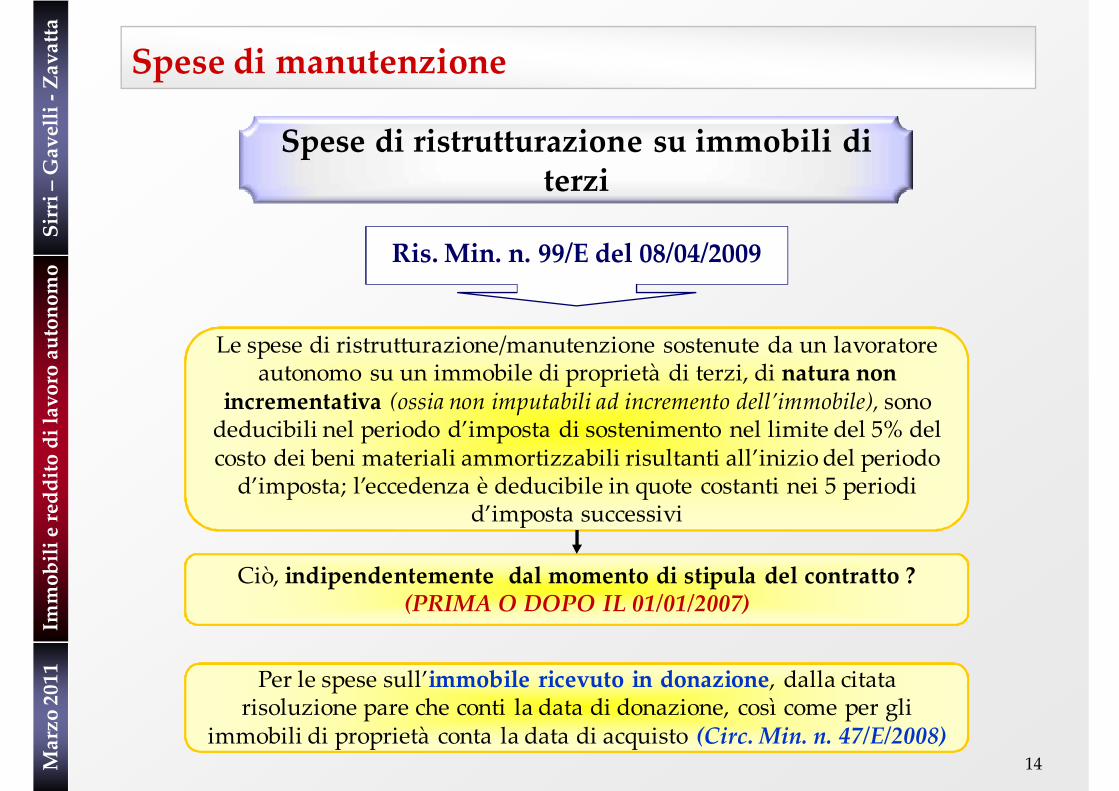

Spese di ristrutturazione su immobili di terzi

Le spese di ristrutturazione/manutenzione sostenute da un lavoratore Le spese di ristrutturazione/manutenzione sostenute da un lavoratore autonomo su un immobile di proprietà di terzi, di natura non

incrementativa (ossia non imputabili ad incremento dell’immobile), sono deducibili nel periodo d’imposta di sostenimento nel limite del 5% del costo dei beni materiali ammortizzabili risultanti all’inizio del periodo d’imposta; l’eccedenza è deducibile in quote costanti nei 5 periodi

d’imposta successivi

Ris. Min. n. 99/E del 08/04/2009

Ciò, indipendentemente dal momento di stipula del contratto ?(PRIMA O DOPO IL 01/01/2007)

Per le spese sull’immobile ricevuto in donazione, dalla citata risoluzione pare che conti la data di donazione, così come per gli

immobili di proprietà conta la data di acquisto (Circ. Min. n. 47/E/2008)

Sirri –Gavelli ‐Zavatta

Manovra estiva 2008

Immobili e reddito di lavoro autonomo

Sirri–Gavelli‐Zavatta

Marzo 2011

15

Plusvalenze e minusvalenze

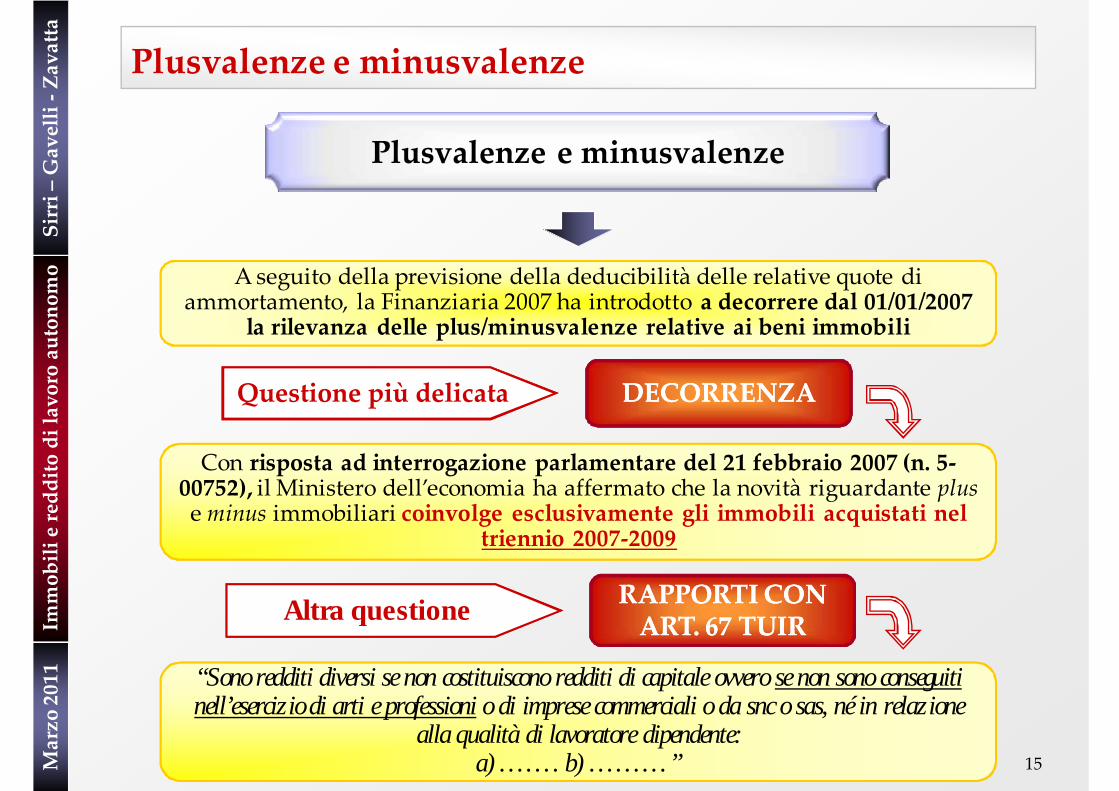

Plusvalenze e minusvalenze

A seguito della previsione della deducibilità delle relative quote di ammortamento, la Finanziaria 2007 ha introdotto a decorrere dal 01/01/2007

la rilevanza delle plus/minusvalenze relative ai beni immobili

Questione più delicata DECORRENZADECORRENZA

Con risposta ad interrogazione parlamentare del 21 febbraio 2007 (n. 5‐00752), il Ministero dell’economia ha affermato che la novità riguardante pluse minus immobiliari coinvolge esclusivamente gli immobili acquistati nel

triennio 2007‐2009

Altra questione

“Sono redditi diversi se non costituiscono redditi di capitale ovvero se non sono conseguiti nell’esercizio di arti e professioni o di imprese commerciali o da snc o sas, né in relazione

alla qualità di lavoratore dipendente:a) ……. b) ………”

RAPPORTI CON RAPPORTI CON ART. 67 TUIRART. 67 TUIR

Altre disposizioni

SIRRI – GAVELLI – ZAVATTA & Associati

Dottori commercialisti

Sirri –Gavelli ‐Zavatta

Manovra estiva 2008

Immobili e reddito di lavoro autonomo

Sirri–Gavelli‐Zavatta

Marzo 2011

17

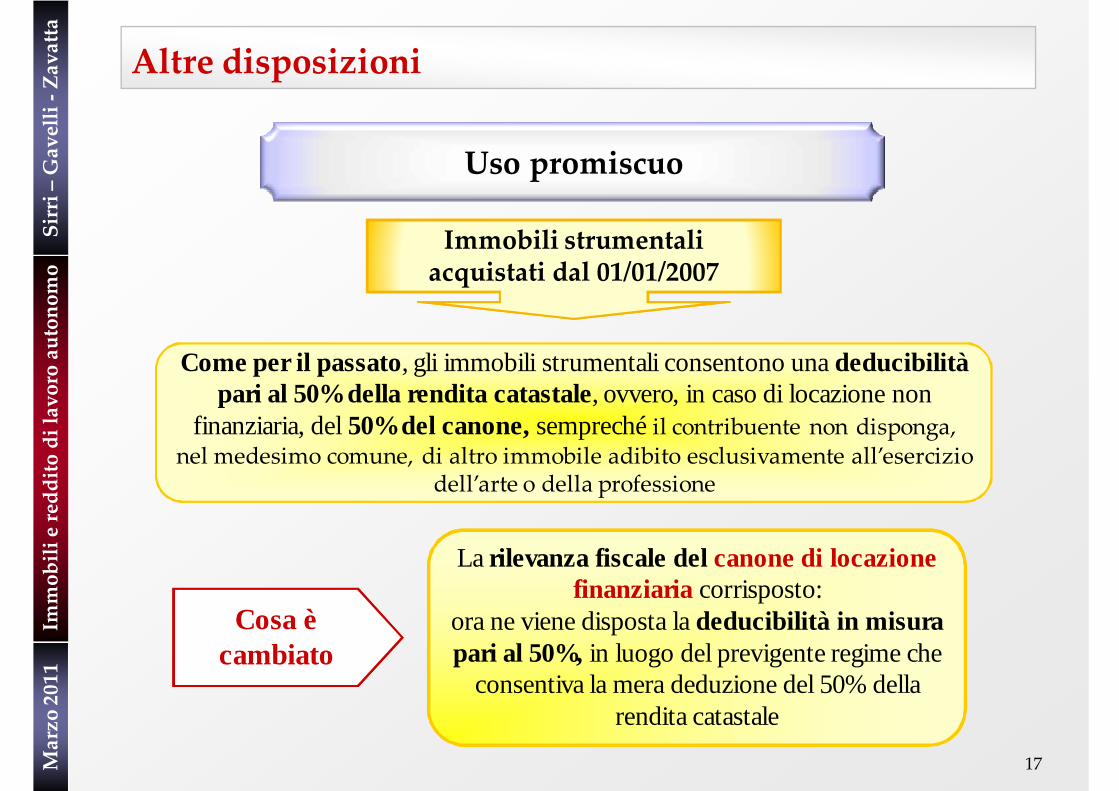

Altre disposizioni

Uso promiscuo

Come per il passato, gli immobili strumentali consentono una deducibilità pari al 50% della rendita catastale, ovvero, in caso di locazione non

finanziaria, del 50% del canone, sempreché il contribuente non disponga, nel medesimo comune, di altro immobile adibito esclusivamente all’esercizio

dell’arte o della professione

Cosa è cambiato

La rilevanza fiscale del canone di locazione finanziaria corrisposto:

ora ne viene disposta la deducibilità in misura pari al 50%, in luogo del previgente regime che

consentiva la mera deduzione del 50% della rendita catastale

Immobili strumentali acquistati dal 01/01/2007

Sirri –Gavelli ‐Zavatta

Manovra estiva 2008

Immobili e reddito di lavoro autonomo

Sirri–Gavelli‐Zavatta

Marzo 2011

18

Altre disposizioni

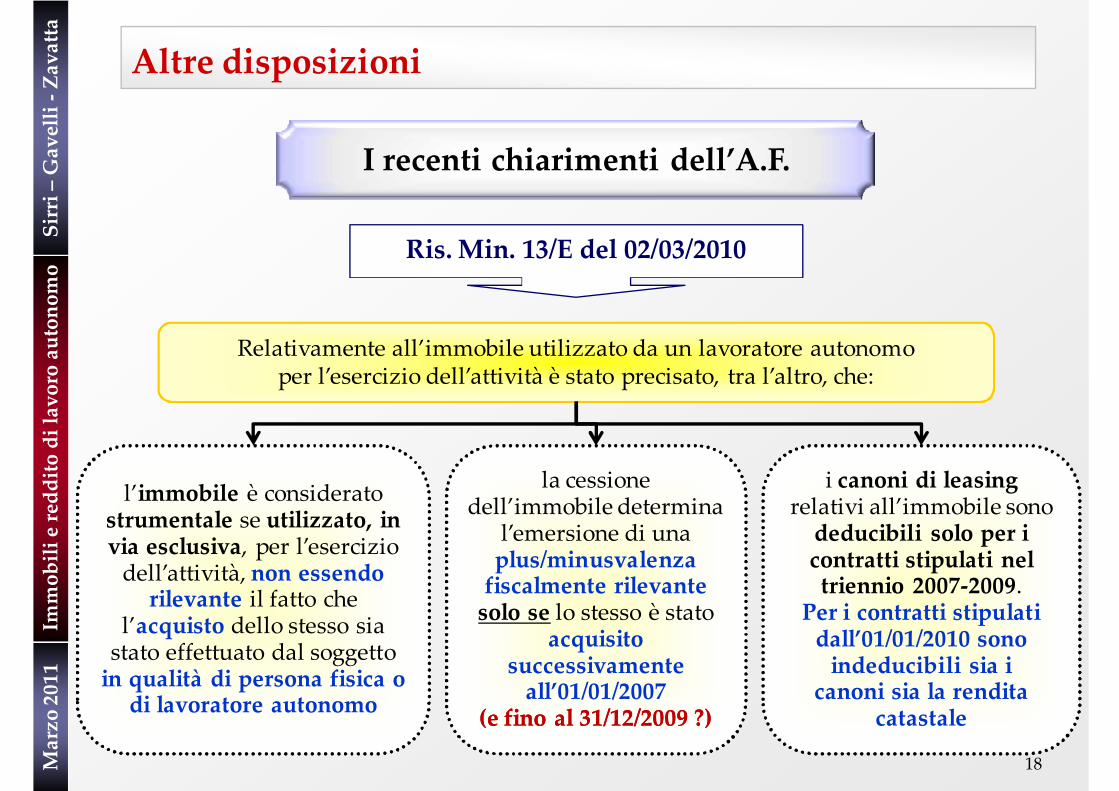

I recenti chiarimenti dell’A.F.

Relativamente all’immobile utilizzato da un lavoratore autonomoper l’esercizio dell’attività è stato precisato, tra l’altro, che:

Ris. Min. 13/E del 02/03/2010

l’immobile è considerato strumentale se utilizzato, in via esclusiva, per l’esercizio dell’attività, non essendo rilevante il fatto che

l’acquisto dello stesso sia stato effettuato dal soggetto in qualità di persona fisica o di lavoratore autonomo

la cessione dell’immobile determina

l’emersione di una plus/minusvalenza fiscalmente rilevante solo se lo stesso è stato

acquisito successivamente all’01/01/2007

(e fino al 31/12/2009 ?)(e fino al 31/12/2009 ?)

i canoni di leasing relativi all’immobile sono deducibili solo per i contratti stipulati nel triennio 2007‐2009.

Per i contratti stipulati dall’01/01/2010 sono indeducibili sia icanoni sia la rendita

catastale

Sirri –Gavelli ‐Zavatta

Manovra estiva 2008

Immobili e reddito di lavoro autonomo

Sirri–Gavelli‐Zavatta

Marzo 2011

19

Altre disposizioni

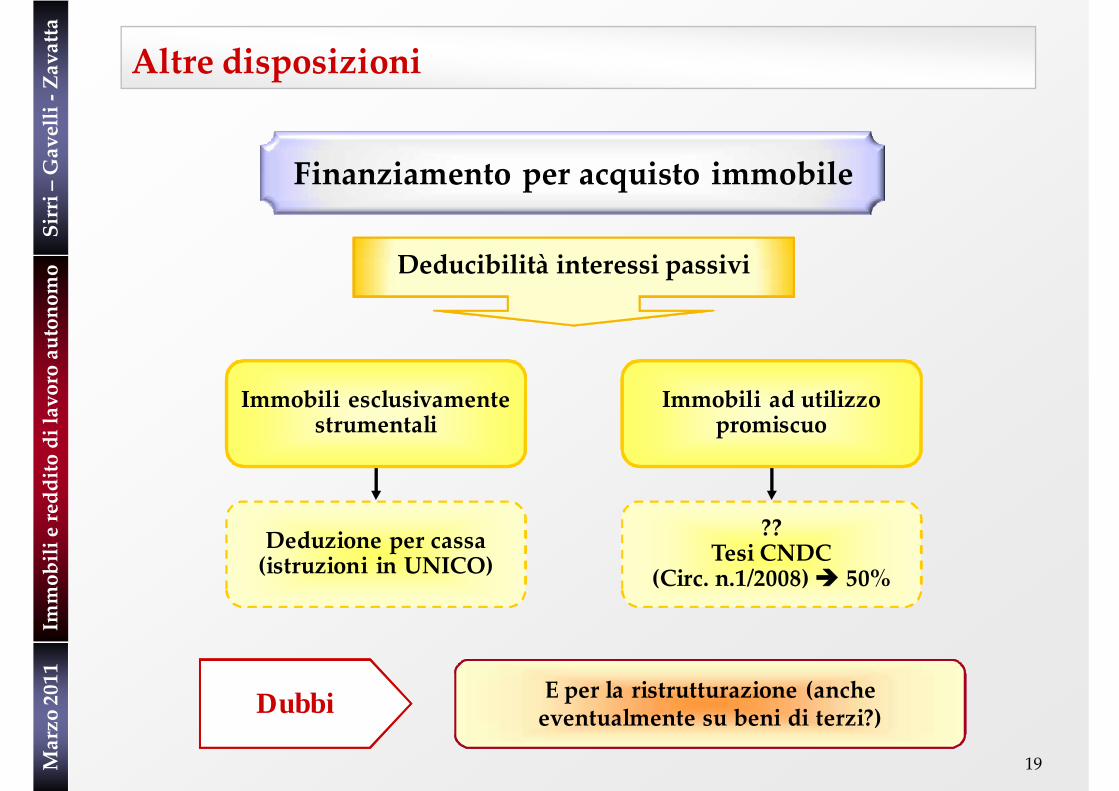

Finanziamento per acquisto immobile

Deducibilità interessi passivi

Immobili esclusivamente strumentali

Immobili ad utilizzo promiscuo

Deduzione per cassa (istruzioni in UNICO)

?? Tesi CNDC

(Circ. n.1/2008) 50%

Dubbi E per la ristrutturazione (anche eventualmente su beni di terzi?)

Tabelle riepilogative

SIRRI – GAVELLI – ZAVATTA & Associati

Dottori commercialisti

Sirri –Gavelli ‐Zavatta

Manovra estiva 2008

Immobili e reddito di lavoro autonomo

Sirri–Gavelli‐Zavatta

Marzo 2011

21

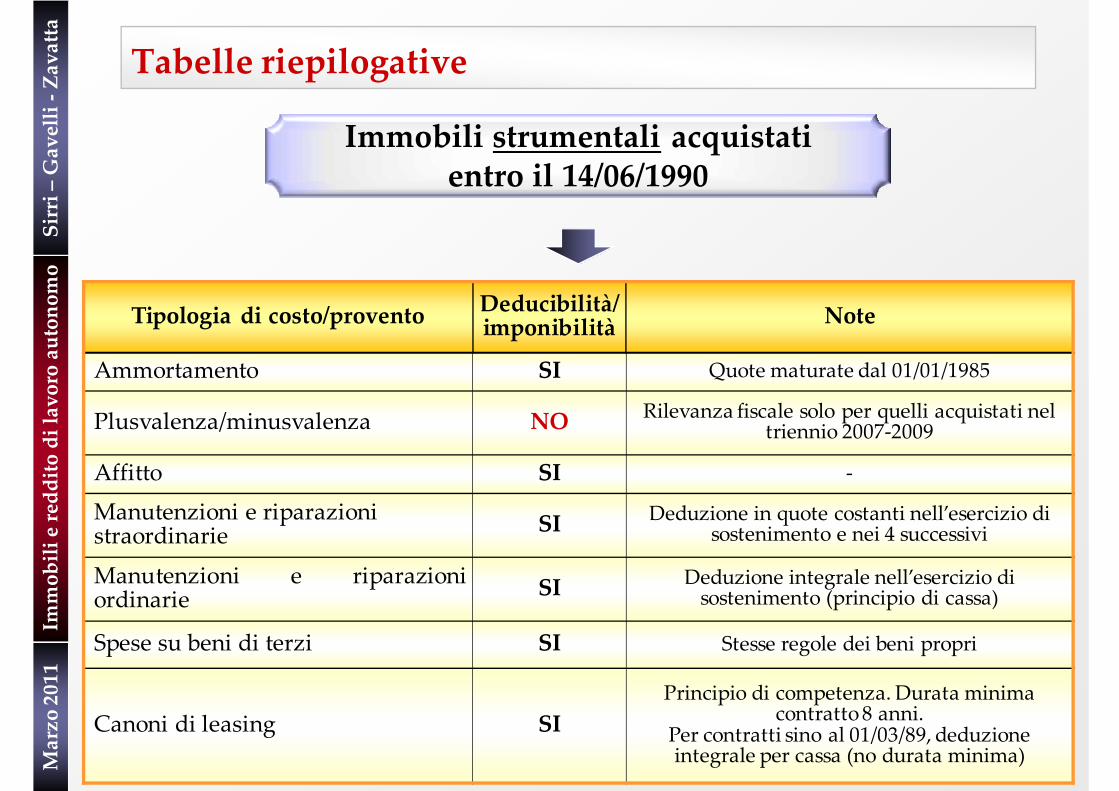

Tabelle riepilogative

Immobili strumentali acquistati entro il 14/06/1990

Tipologia di costo/provento Deducibilità/ imponibilità Note

Ammortamento SI Quote maturate dal 01/01/1985

Plusvalenza/minusvalenza NO Rilevanza fiscale solo per quelli acquistati nel triennio 2007‐2009

Affitto SI ‐

Manutenzioni e riparazioni straordinarie SI Deduzione in quote costanti nell’esercizio di

sostenimento e nei 4 successivi

Manutenzioni e riparazioniordinarie SI Deduzione integrale nell’esercizio di

sostenimento (principio di cassa)

Spese su beni di terzi SI Stesse regole dei beni propri

Canoni di leasing SIPrincipio di competenza. Durata minima

contratto 8 anni. Per contratti sino al 01/03/89, deduzione integrale per cassa (no durata minima)

Sirri –Gavelli ‐Zavatta

Manovra estiva 2008

Immobili e reddito di lavoro autonomo

Sirri–Gavelli‐Zavatta

Marzo 2011

22

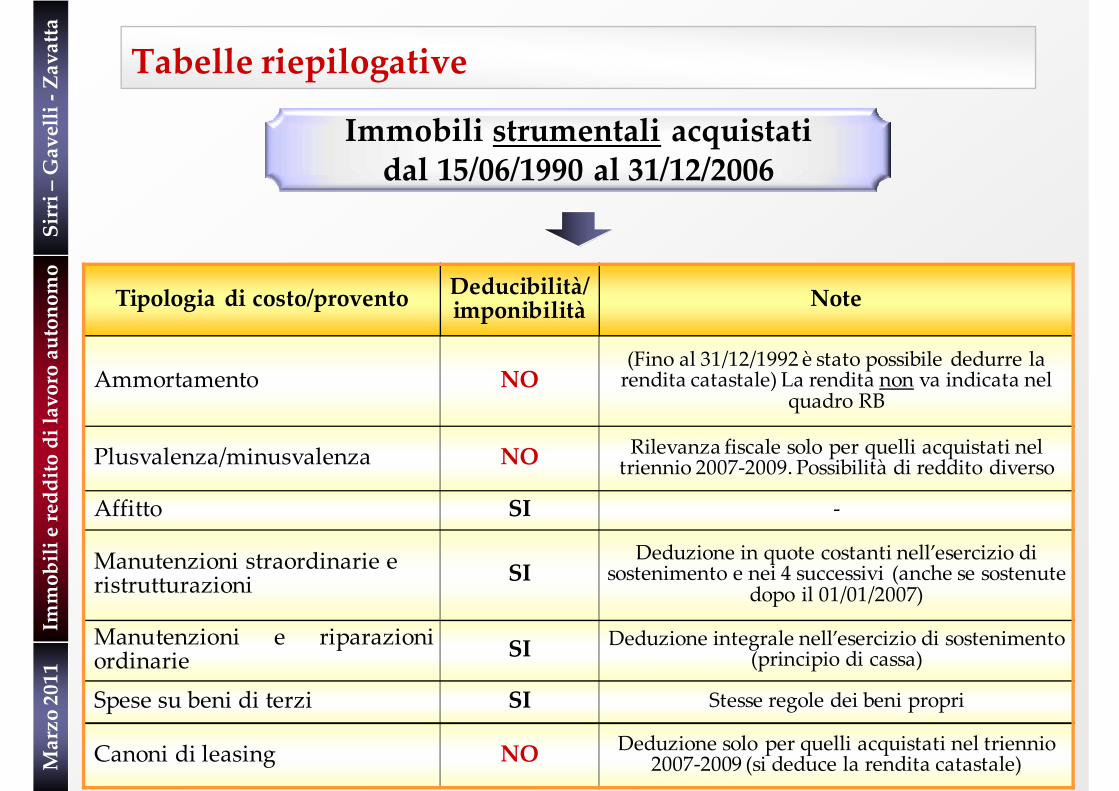

Tabelle riepilogative

Immobili strumentali acquistati dal 15/06/1990 al 31/12/2006

Tipologia di costo/provento Deducibilità/ imponibilità Note

Ammortamento NO(Fino al 31/12/1992 è stato possibile dedurre la rendita catastale) La rendita non va indicata nel

quadro RB

Plusvalenza/minusvalenza NO Rilevanza fiscale solo per quelli acquistati nel triennio 2007‐2009. Possibilità di reddito diverso

Affitto SI ‐

Manutenzioni straordinarie e ristrutturazioni SI

Deduzione in quote costanti nell’esercizio di sostenimento e nei 4 successivi (anche se sostenute

dopo il 01/01/2007)

Manutenzioni e riparazioniordinarie SI Deduzione integrale nell’esercizio di sostenimento

(principio di cassa)

Spese su beni di terzi SI Stesse regole dei beni propri

Canoni di leasing NO Deduzione solo per quelli acquistati nel triennio 2007‐2009 (si deduce la rendita catastale)

Sirri –Gavelli ‐Zavatta

Manovra estiva 2008

Immobili e reddito di lavoro autonomo

Sirri–Gavelli‐Zavatta

Marzo 2011

23

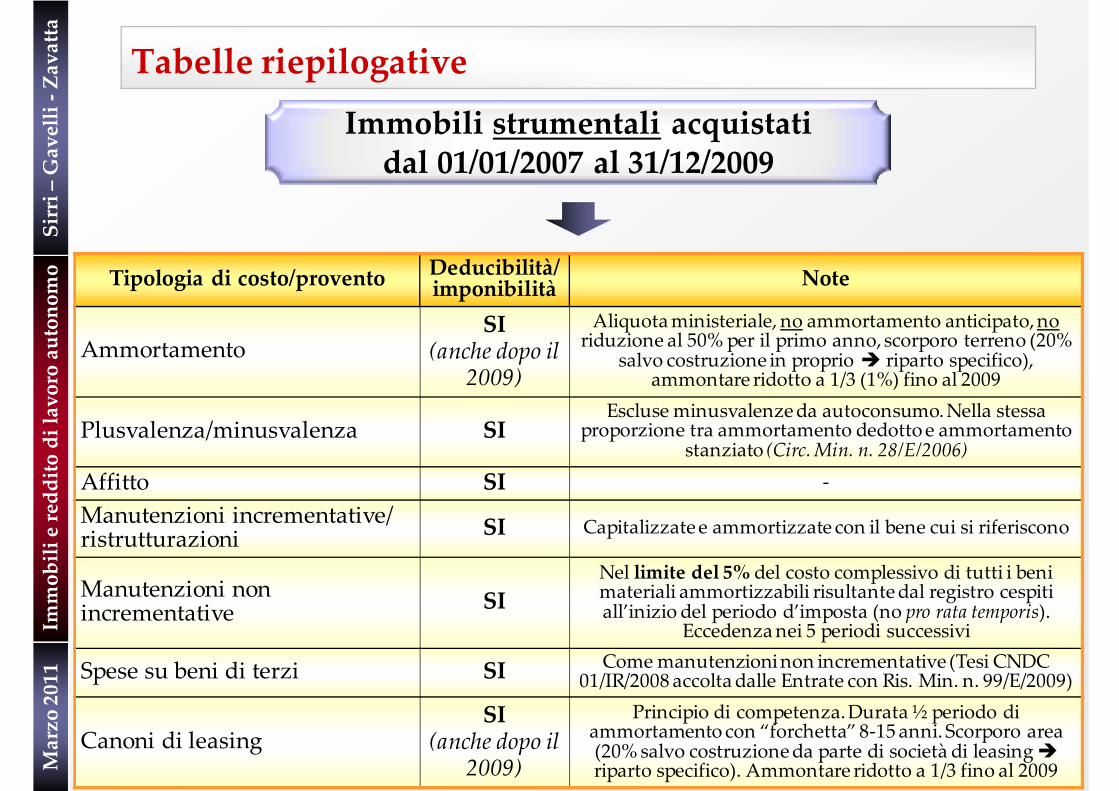

Tabelle riepilogative

Immobili strumentali acquistati dal 01/01/2007 al 31/12/2009

Tipologia di costo/provento Deducibilità/ imponibilità Note

AmmortamentoSI

(anche dopo il 2009)

Aliquota ministeriale, no ammortamento anticipato, noriduzione al 50% per il primo anno, scorporo terreno (20%

salvo costruzione in proprio riparto specifico), ammontare ridotto a 1/3 (1%) fino al 2009

Plusvalenza/minusvalenza SIEscluse minusvalenze da autoconsumo. Nella stessa

proporzione tra ammortamento dedotto e ammortamento stanziato (Circ. Min. n. 28/E/2006)

Affitto SI ‐

Manutenzioni incrementative/ ristrutturazioni SI Capitalizzate e ammortizzate con il bene cui si riferiscono

Manutenzioni non incrementative SI

Nel limite del 5% del costo complessivo di tutti i beni materiali ammortizzabili risultante dal registro cespiti all’inizio del periodo d’imposta (no pro rata temporis).

Eccedenza nei 5 periodi successivi

Spese su beni di terzi SI Come manutenzioni non incrementative (Tesi CNDC 01/IR/2008 accolta dalle Entrate con Ris. Min. n. 99/E/2009)

Canoni di leasingSI

(anche dopo il 2009)

Principio di competenza. Durata ½ periodo di ammortamento con “forchetta” 8‐15 anni. Scorporo area (20% salvo costruzione da parte di società di leasing riparto specifico). Ammontare ridotto a 1/3 fino al 2009

Sirri –Gavelli ‐Zavatta

Manovra estiva 2008

Immobili e reddito di lavoro autonomo

Sirri–Gavelli‐Zavatta

Marzo 2011

24

Tabelle riepilogative

Immobili strumentali acquistati dal 01/01/2010

Tipologia di costo/provento Deducibilità/ imponibilità Note

Ammortamento NO Si dovrebbe tornare al regime precedente il 01/01/2007

Plusvalenza/minusvalenza NO (?) Rilevanza fiscale solo per quelli acquistati nel triennio 2007‐2009. Possibilità di reddito diverso

Affitto SI ‐

Manutenzioni incrementative/ ristrutturazioni

?? Come manutenzioni non incrementative ??

Manutenzioni non incrementative

SINel limite del 5% del costo complessivo di tutti i beni materiali ammortizzabili risultante dal registro cespiti all’inizio del periodo d’imposta (no pro rata temporis).

Eccedenza nei 5 periodi successivi

Spese su beni di terzi ??Come manutenzioni non incrementative (Tesi CNDC

01/IR/2008 accolta dalle Entrate con Ris. Min. n. 99/E/2009)

Canoni di leasing NO Si torna al regime ante 01/01/2007. NONdeducibile la rendita catastale (Ris. Min. n. 13/E/2010)

In attesa di chiarimenti ufficiali

Sirri –Gavelli ‐Zavatta

Manovra estiva 2008

Immobili e reddito di lavoro autonomo

Sirri–Gavelli‐Zavatta

Marzo 2011

25

Tabelle riepilogative

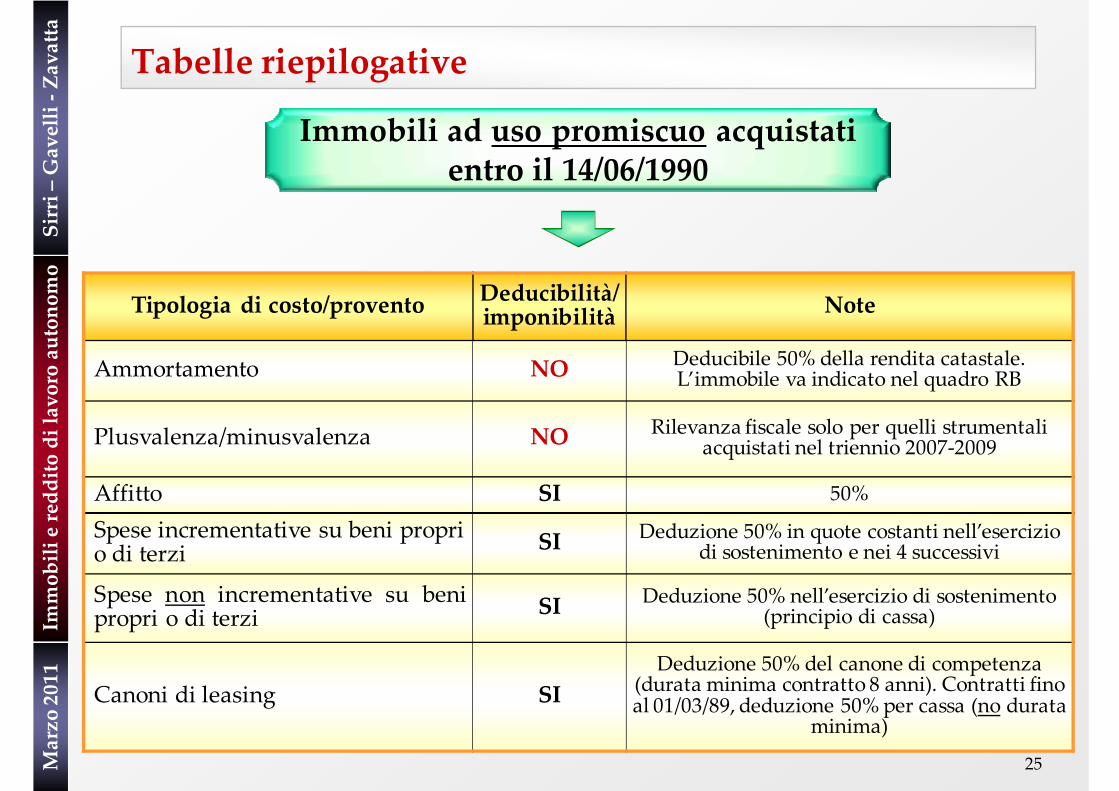

Immobili ad uso promiscuo acquistati entro il 14/06/1990

Tipologia di costo/provento Deducibilità/ imponibilità Note

Ammortamento NO Deducibile 50% della rendita catastale. L’immobile va indicato nel quadro RB

Plusvalenza/minusvalenza NO Rilevanza fiscale solo per quelli strumentali acquistati nel triennio 2007‐2009

Affitto SI 50%

Spese incrementative su beni propri o di terzi SI Deduzione 50% in quote costanti nell’esercizio

di sostenimento e nei 4 successivi

Spese non incrementative su benipropri o di terzi SI Deduzione 50% nell’esercizio di sostenimento

(principio di cassa)

Canoni di leasing SIDeduzione 50% del canone di competenza

(durata minima contratto 8 anni). Contratti fino al 01/03/89, deduzione 50% per cassa (no durata

minima)

Sirri –Gavelli ‐Zavatta

Manovra estiva 2008

Immobili e reddito di lavoro autonomo

Sirri–Gavelli‐Zavatta

Marzo 2011

26

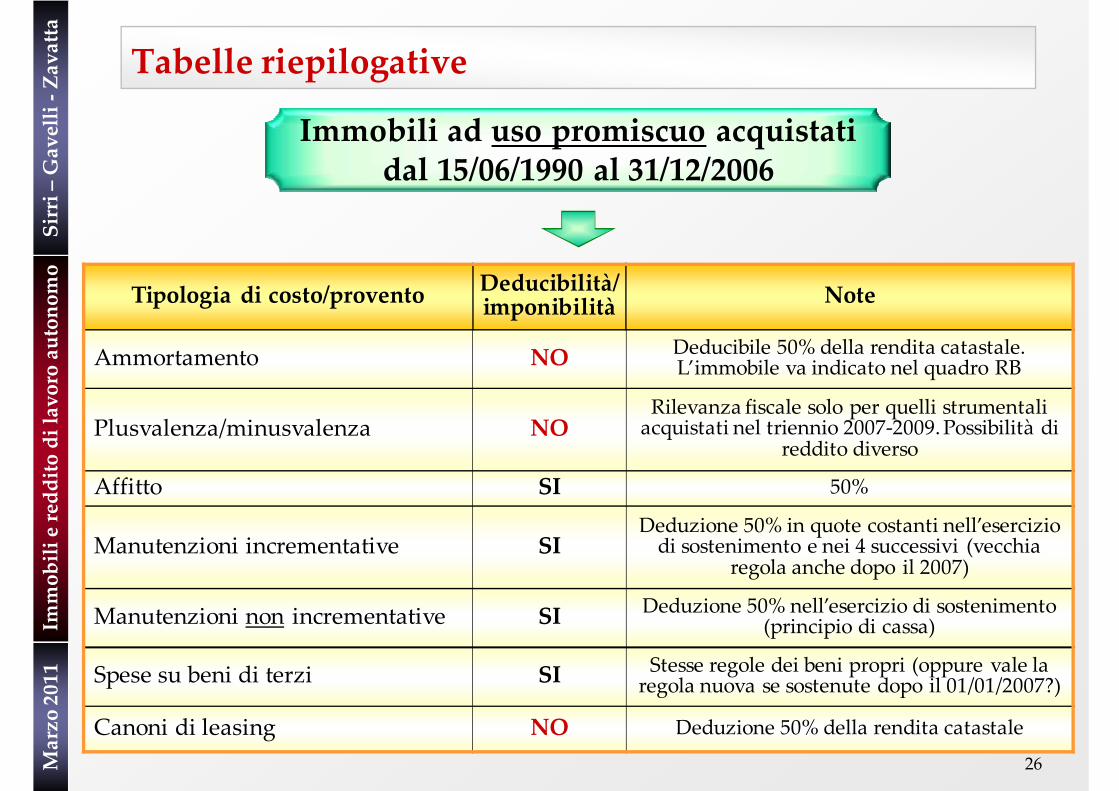

Tabelle riepilogative

Immobili ad uso promiscuo acquistati dal 15/06/1990 al 31/12/2006

Tipologia di costo/provento Deducibilità/ imponibilità Note

Ammortamento NO Deducibile 50% della rendita catastale. L’immobile va indicato nel quadro RB

Plusvalenza/minusvalenza NORilevanza fiscale solo per quelli strumentali acquistati nel triennio 2007‐2009. Possibilità di

reddito diverso

Affitto SI 50%

Manutenzioni incrementative SIDeduzione 50% in quote costanti nell’esercizio di sostenimento e nei 4 successivi (vecchia

regola anche dopo il 2007)

Manutenzioni non incrementative SI Deduzione 50% nell’esercizio di sostenimento (principio di cassa)

Spese su beni di terzi SI Stesse regole dei beni propri (oppure vale la regola nuova se sostenute dopo il 01/01/2007?)

Canoni di leasing NO Deduzione 50% della rendita catastale

Sirri –Gavelli ‐Zavatta

Manovra estiva 2008

Immobili e reddito di lavoro autonomo

Sirri–Gavelli‐Zavatta

Marzo 2011

27

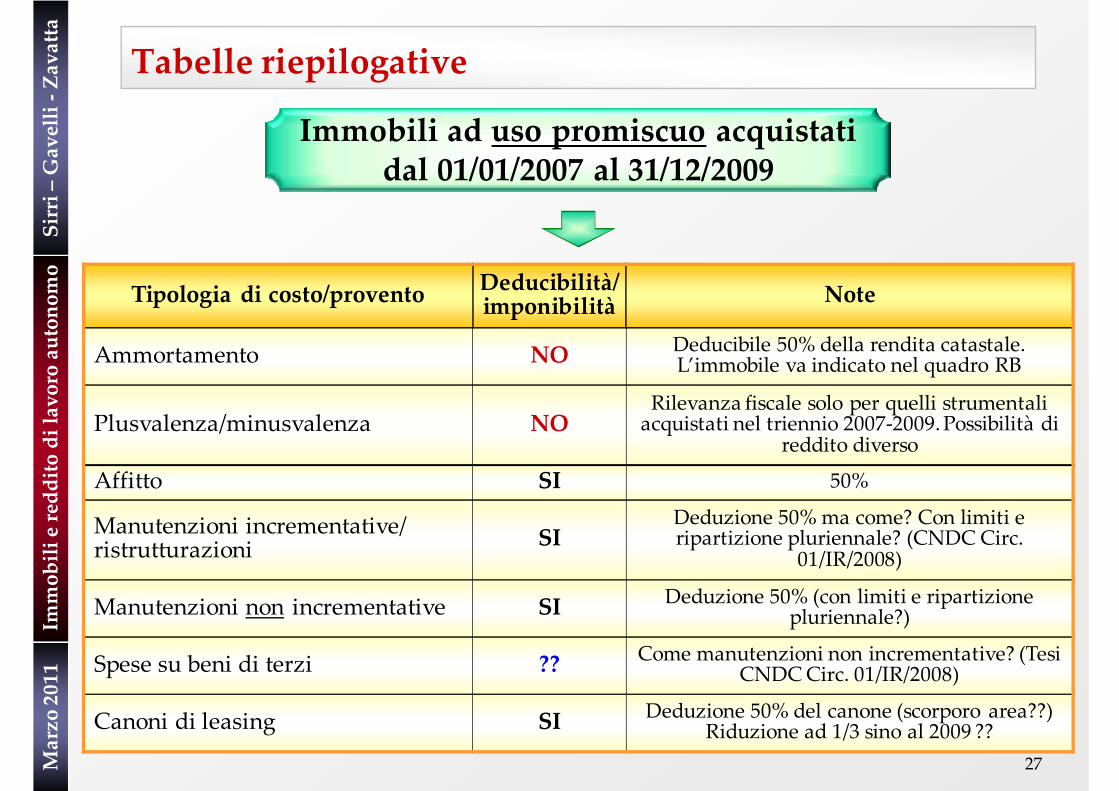

Tabelle riepilogative

Immobili ad uso promiscuo acquistati dal 01/01/2007 al 31/12/2009

Tipologia di costo/provento Deducibilità/ imponibilità Note

Ammortamento NO Deducibile 50% della rendita catastale. L’immobile va indicato nel quadro RB

Plusvalenza/minusvalenza NORilevanza fiscale solo per quelli strumentali acquistati nel triennio 2007‐2009. Possibilità di

reddito diverso

Affitto SI 50%

Manutenzioni incrementative/ ristrutturazioni SI

Deduzione 50% ma come? Con limiti e ripartizione pluriennale? (CNDC Circ.

01/IR/2008)

Manutenzioni non incrementative SI Deduzione 50% (con limiti e ripartizione pluriennale?)

Spese su beni di terzi ?? Come manutenzioni non incrementative? (Tesi CNDC Circ. 01/IR/2008)

Canoni di leasing SI Deduzione 50% del canone (scorporo area??)Riduzione ad 1/3 sino al 2009 ??

Sirri –Gavelli ‐Zavatta

Manovra estiva 2008

Immobili e reddito di lavoro autonomo

Sirri–Gavelli‐Zavatta

Marzo 2011

28

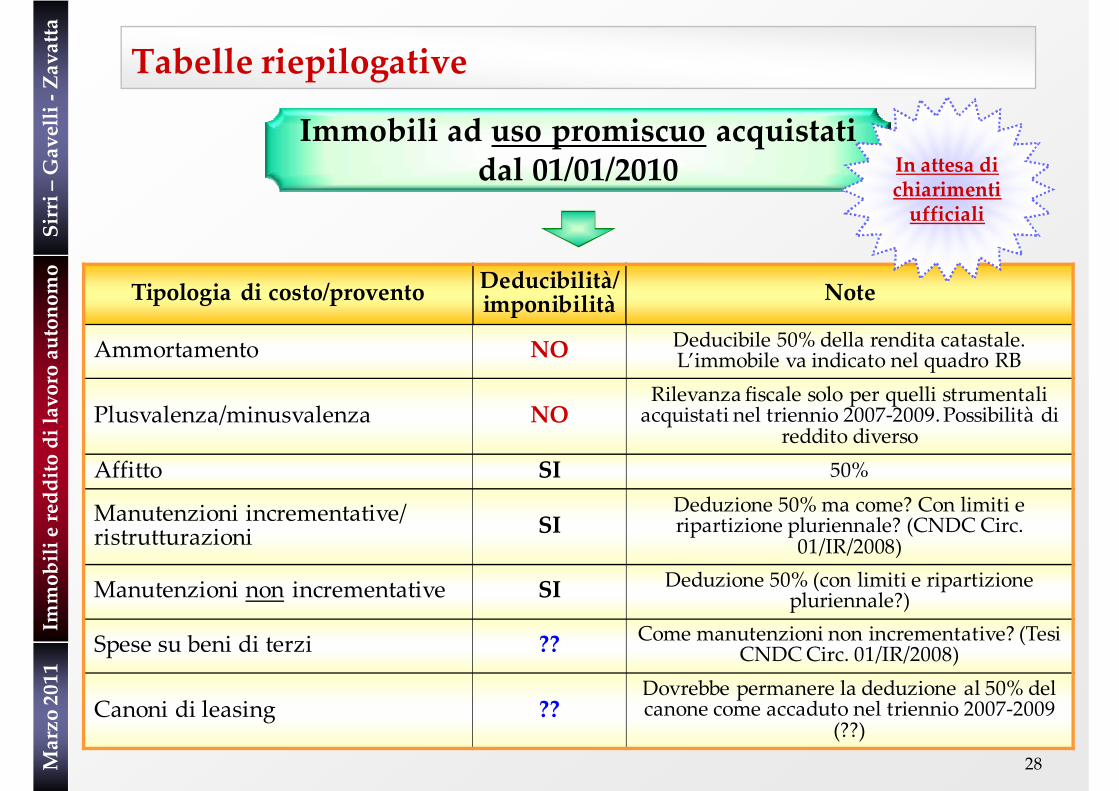

Tabelle riepilogative

Immobili ad uso promiscuo acquistati dal 01/01/2010

Tipologia di costo/provento Deducibilità/ imponibilità Note

Ammortamento NO Deducibile 50% della rendita catastale. L’immobile va indicato nel quadro RB

Plusvalenza/minusvalenza NORilevanza fiscale solo per quelli strumentali acquistati nel triennio 2007‐2009. Possibilità di

reddito diversoAffitto SI 50%

Manutenzioni incrementative/ ristrutturazioni SI

Deduzione 50% ma come? Con limiti e ripartizione pluriennale? (CNDC Circ.

01/IR/2008)

Manutenzioni non incrementative SI Deduzione 50% (con limiti e ripartizione pluriennale?)

Spese su beni di terzi ?? Come manutenzioni non incrementative? (Tesi CNDC Circ. 01/IR/2008)

Canoni di leasing ??Dovrebbe permanere la deduzione al 50% del canone come accaduto nel triennio 2007‐2009

(??)

In attesa di chiarimenti ufficiali

Spese relative agli immobili e componenti straordinari di reddito

in UNICO 2011

SIRRI – GAVELLI – ZAVATTA & Associati

Dottori commercialisti

Sirri –Gavelli ‐Zavatta

Manovra estiva 2008

Immobili e reddito di lavoro autonomo

Sirri–Gavelli‐Zavatta

Marzo 2011Quadro RE

30

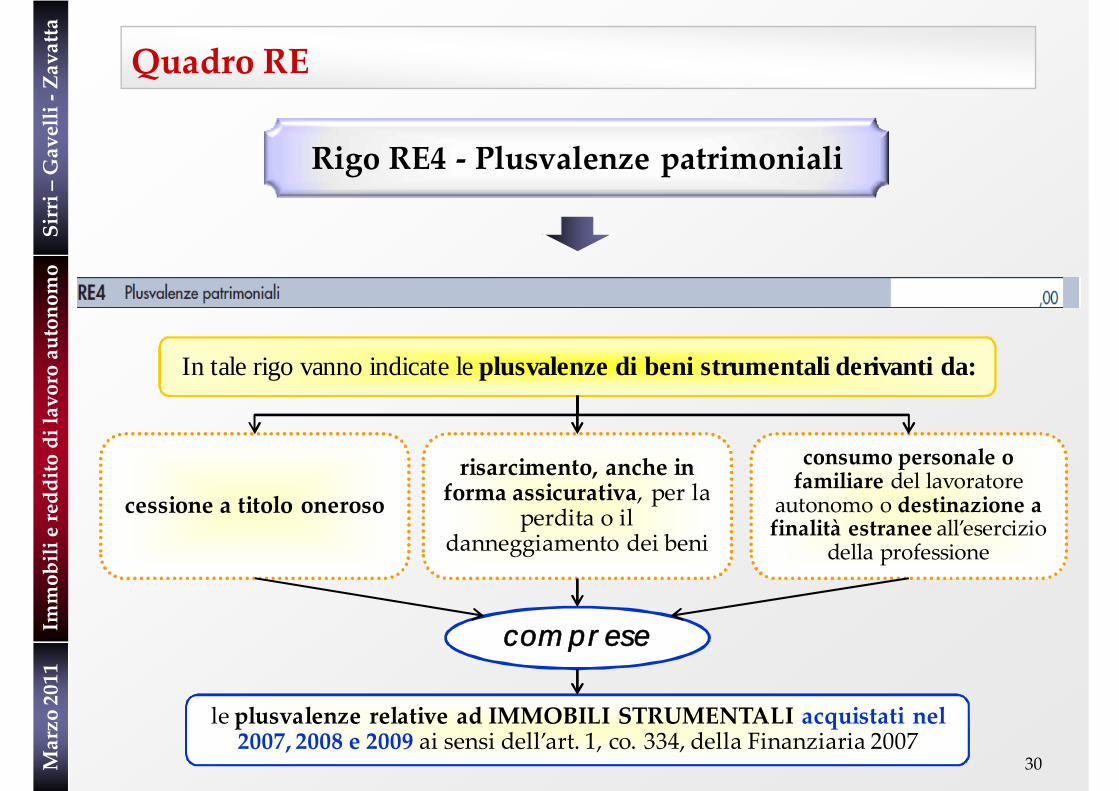

Rigo RE4 ‐ Plusvalenze patrimoniali

In tale rigo vanno indicate le plusvalenze di beni strumentali derivanti da:

cessione a titolo onerosorisarcimento, anche in forma assicurativa, per la

perdita o il danneggiamento dei beni

consumo personale o familiare del lavoratore

autonomo o destinazione a finalità estranee all’esercizio

della professione

comprese

le plusvalenze relative ad IMMOBILI STRUMENTALI acquistati nel 2007, 2008 e 2009 ai sensi dell’art. 1, co. 334, della Finanziaria 2007

Sirri –Gavelli ‐Zavatta

Manovra estiva 2008

Immobili e reddito di lavoro autonomo

Sirri–Gavelli‐Zavatta

Marzo 2011Quadro RE

31

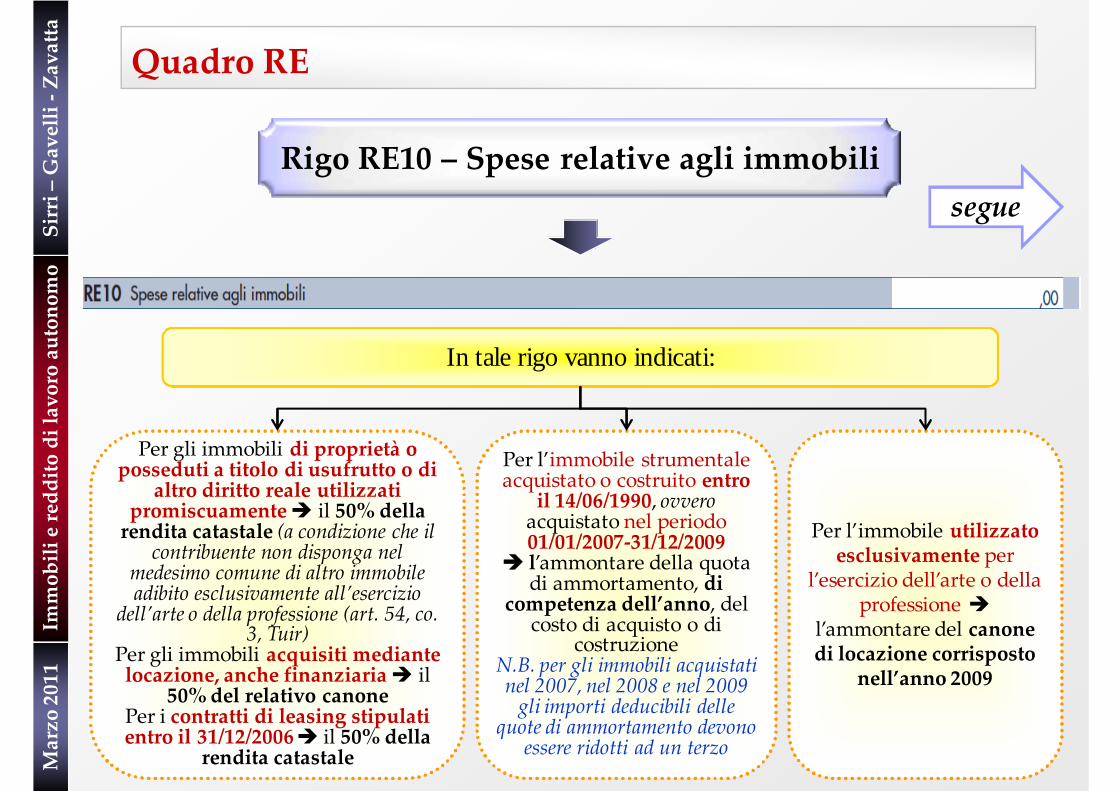

Rigo RE10 – Spese relative agli immobili

In tale rigo vanno indicati:

Per gli immobili di proprietà o posseduti a titolo di usufrutto o di

altro diritto reale utilizzati promiscuamente il 50% della rendita catastale (a condizione che il contribuente non disponga nel

medesimo comune di altro immobile adibito esclusivamente all’esercizio

dell’arte o della professione (art. 54, co. 3, Tuir)

Per gli immobili acquisiti mediante locazione, anche finanziaria il

50% del relativo canonePer i contratti di leasing stipulati entro il 31/12/2006 il 50% della

rendita catastale

Per l’immobile strumentale acquistato o costruito entro

il 14/06/1990, ovveroacquistato nel periodo 01/01/2007‐31/12/2009

l’ammontare della quota di ammortamento, di

competenza dell’anno, del costo di acquisto o di

costruzioneN.B. per gli immobili acquistati nel 2007, nel 2008 e nel 2009 gli importi deducibili delle

quote di ammortamento devono essere ridotti ad un terzo

Per l’immobile utilizzato esclusivamente per

l’esercizio dell’arte o della professione

l’ammontare del canone di locazione corrisposto

nell’anno 2009

segue

Sirri –Gavelli ‐Zavatta

Manovra estiva 2008

Immobili e reddito di lavoro autonomo

Sirri–Gavelli‐Zavatta

Marzo 2011Quadro RE

32

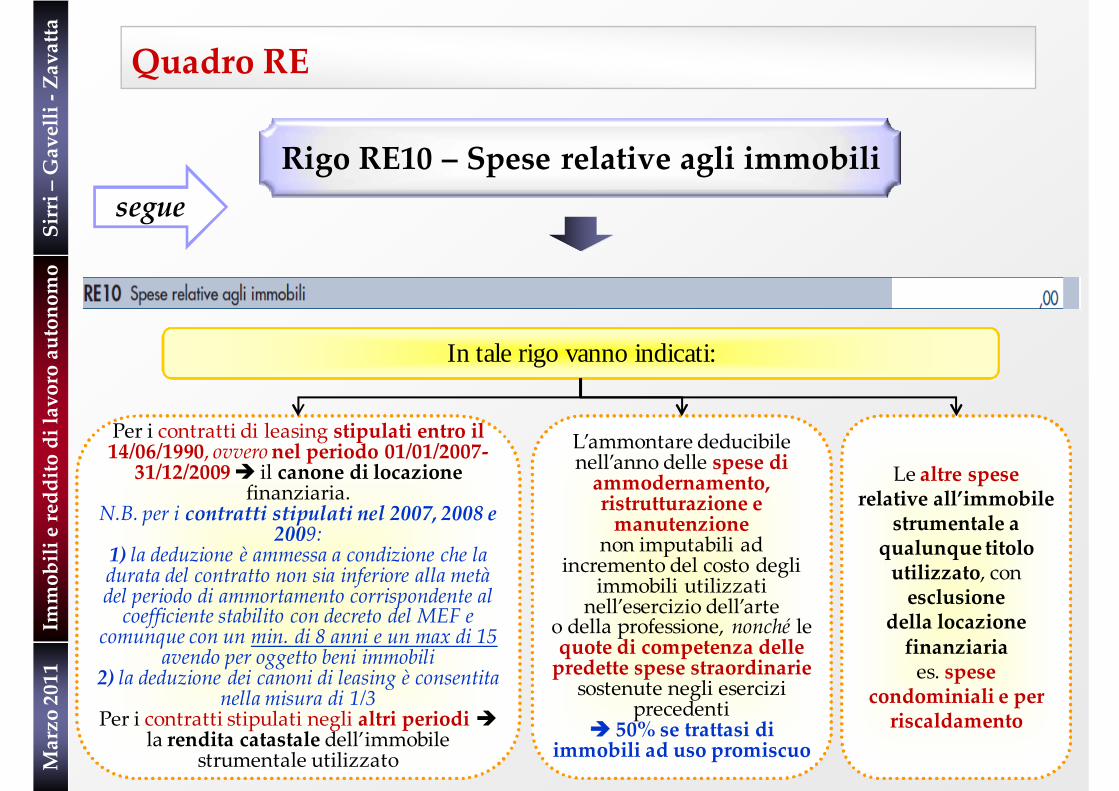

Rigo RE10 – Spese relative agli immobili

In tale rigo vanno indicati:

Per i stipulati entro il Per i contratti di leasing stipulati entro il 14/06/1990, ovveronel periodo 01/01/2007‐31/12/2009 il canone di locazione

finanziaria. N.B. per i contratti stipulati nel 2007, 2008 e

2009:1) la deduzione è ammessa a condizione che la durata del contratto non sia inferiore alla metà del periodo di ammortamento corrispondente al coefficiente stabilito con decreto del MEF e

comunque con un min. di 8 anni e un max di 15 avendo per oggetto beni immobili

2) la deduzione dei canoni di leasing è consentita nella misura di 1/3

Per i contratti stipulati negli altri periodi la rendita catastale dell’immobile

strumentale utilizzato

L’ammontare deducibile nell’anno delle spese di ammodernamento, ristrutturazione e manutenzione

non imputabili ad incremento del costo degli

immobili utilizzati nell’esercizio dell’arte

o della professione, nonché le quote di competenza delle predette spese straordinarie

sostenute negli esercizi precedenti

50% se trattasi di immobili ad uso promiscuo

Le altre spese relative all’immobile

strumentale a qualunque titolo utilizzato, con esclusione

della locazione finanziariaes. spese

condominiali e per riscaldamento

segue

Sirri –Gavelli ‐Zavatta

Manovra estiva 2008

Immobili e reddito di lavoro autonomo

Sirri–Gavelli‐Zavatta

Marzo 2011Quadro RE

33

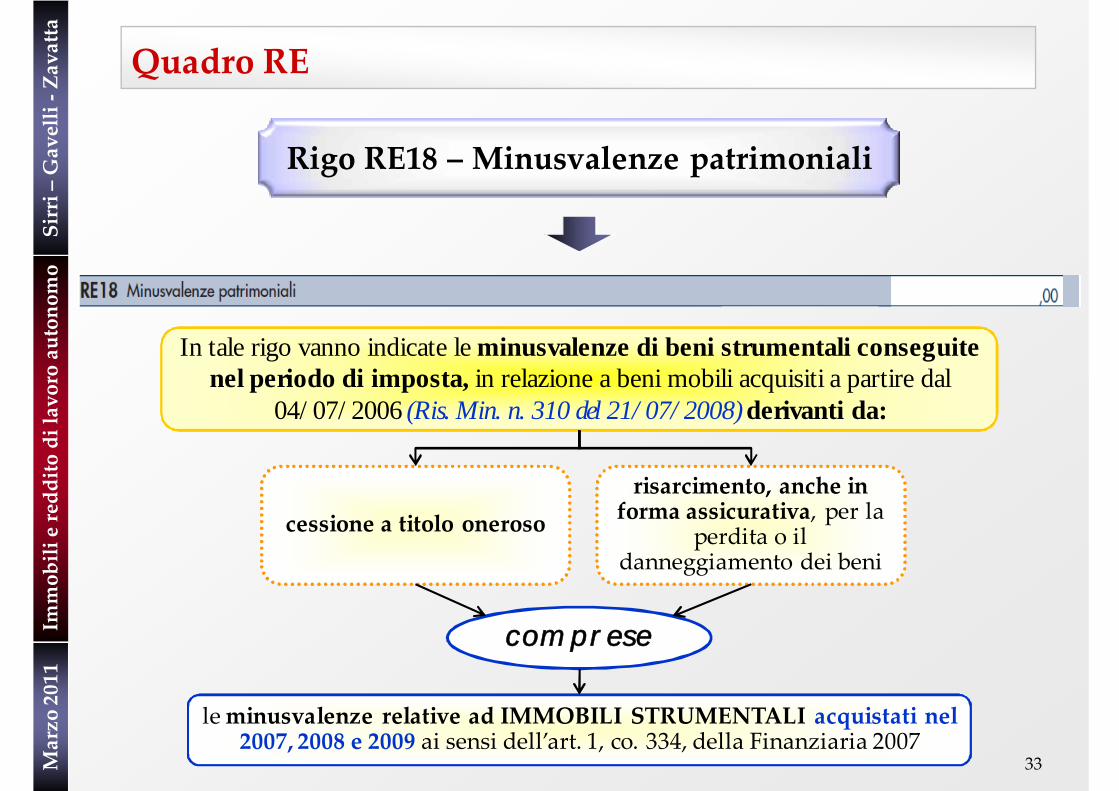

Rigo RE18 – Minusvalenze patrimoniali

In tale rigo vanno indicate le minusvalenze di beni strumentali conseguite nel periodo di imposta, in relazione a beni mobili acquisiti a partire dal

04/07/2006 (Ris. Min. n. 310 del 21/07/2008) derivanti da:

cessione a titolo onerosorisarcimento, anche in forma assicurativa, per la

perdita o il danneggiamento dei beni

comprese

le minusvalenze relative ad IMMOBILI STRUMENTALI acquistati nel 2007, 2008 e 2009 ai sensi dell’art. 1, co. 334, della Finanziaria 2007