N · Adriana Coletta, Giovanna D’Alesio, Luca Grando, Maria Grazia Izzo, Ivana Jakovljevic, ... 4...

36

Anno V - N.14 - Gennaio 2016 - Diffusione gratuita. Scegliere oggi N.14 Periodico del Gruppo bancario Iccrea

Transcript of N · Adriana Coletta, Giovanna D’Alesio, Luca Grando, Maria Grazia Izzo, Ivana Jakovljevic, ... 4...

Tangram n.14 - gennaio 2016 1

Ann

o V

- N

.14

- G

enna

io 2

01

6 -

Diff

usio

ne g

ratu

ita.

Scegliere oggi

N.14Periodico del Gruppo bancario Iccrea

Periodico del Gruppo bancario Iccrea

N. 14 - Gennaio 2016Trimestrale

Direttore Responsabile: Giulio Magagni

Direttore Editoriale:

Cristiana Trizzino

Comitato di Direzione:

Roberto Mazzotti, Carlo Napoleoni, Enrico Duranti, Leonardo Rubattu

Capo Redattore:

Tiziana [email protected]

Comitato di Redazione:

Lucia Bartolini, Marco Barzaghi, Marco Bellabarba, Sebastiano Buzzatti,

Gina Castiglia, Michele Castrucci, Adriana Coletta, Giovanna D’Alesio, Luca Grando,

Maria Grazia Izzo, Ivana Jakovljevic, Giorgio Nadelle, Chiara Paciucci, Ivan Perozzi,

Filippo Piperno, Alessandro Rongo, Laura Roselli, Lara Schaffler, Laura Servadei, Laura Tolino

Grafica e impaginazione:

Kaleidon

A questo numero hanno collaborato:

Carlo Barbieri, Andrea BenassiMaria Giuseppina CiminoMilena Papa, Fabio Vasini

editore:

Iccrea Holding

stampatore:

CiscraSegreteria di Redazione:

Tiziana Trottoliniredazione:

Via Lucrezia Romana, 41/4700178 Roma - tel. 06.72072095

Pubblicazione trimestrale registrata al tribunale di Roma con il n. 197 del 21/06/2012. I testi pubblicati sulla rivista possono essere utilizzati previa

autorizzazione della direzione.Per le fotografie di cui, nonostante le ricerche eseguite, non è stato possibile

rintracciare gli aventi diritto, l’editore si dichiara pienamente disponibile ad adempiere i propri doveri.

Diffusione gratuita.Tiratura 9.200 copie - Gennaio 2016

Associato all’Unione Stampa Periodica Italiana

Il Gruppo bancario Iccrea dà una mano all’ambiente stampando questa rivista su carta completamente riciclata, contribuendo così alla salvaguardia del nostro ecosistema.

Una composizione di valore

ll Gruppo bancario Iccrea è costituito da un insieme di Società che, in una logica di partnership, forniscono alle circa 400 Banche di Credito Cooperativo e Casse Rurali non solo prodotti e servizi, ma anche consulenza e supporto attivo per la copertura del territorio di competenza.Le Società del Gruppo bancario Iccrea mettono a disposizione strumenti finanziari evoluti, prodotti per la gestione del risparmio e della previdenza, assicurazioni, soluzioni per il credito alle piccole e medie imprese, finanza straordinaria e, nel comparto estero, attività di sostegno all’import/export e all’internazionalizzazione.Le aziende del Gruppo bancario Iccrea sono controllate da Iccrea Holding, il cui capitale è a sua volta detenuto dalle BCC.Con la loro attività le Società del Gruppo sono vicine alle esigenze delle BCC che sono fortemente radicate nel territorio e per questo di reale supporto a coloro che lì vivono e lavorano.La missione di queste Società è di supportare a tutto campo le Banche di Credito Cooperativo, aiutandole in modo sostenibile e responsabile a potenziare il loro posizionamento sul mercato locale, ad essere efficienti e competitive, a massimizzare il valore aggiunto di Banca al servizio dello sviluppo economico locale.

GBI su carta CYCLUS

SommarioSommario

I Sette PezziUna nuova gioventù per CartaBCCAl via una campagna per il rilancio del marchio e dei servizi

EditorialeUna casa più forte per le BCC. Noi ci siamo.

6

10

8

12

13

14

22

24

26

28

30

32

34

21

5

I portici Eventi e appuntamenti

Domande frequenti a… BCC Risparmio&Previdenza

Innovazione, Capitale ed Integrazioni. Così le banche di Unico Banking Group preparano la sfida del futuro Ecco i piani e le strategie del Credito Cooperativo Europeo per competere in un mercato evoluto

Un Centro unico per i servizi informatici del Credito CooperativoNel 2016 parte il Consorzio che aumenta l'efficienza tecnologica del gruppo

Il Credito Cooperativo alla prova della riforma. Una sfida non più rinviabileEcco il progetto del Gruppo Bancario Iccrea per il futuro

Nell'Expo dei record c'è anche il Gruppo bancario IccreaLa manifestazione si è chiusa con 20 milioni di visitatori

Succede all’esteroOrizzonte Asia per il Gruppo bancario Iccrea Al via gli accordi per facilitare l'export nell'area

Un nuovo modo di fare retailIl modello distributivo HUBandSPOKE

L’integrazione dei canali digitali con le reti fisiche delle filiali – una nuova strategia multicanale Le campagne promozionali Crediper rivolte alle famiglie clienti delle Banche di Credito Cooperativo.

Dietro le quinteIl Club Europa – La famiglia professionale del Gruppo bancario con vista su BruxellesInternazionalizzazione e trasparenza: tutte le competenze internazionali del GBI

Continua il trend positivo per la Società di gestione del risparmio del Credito CooperativoA metà anno le masse in gestione hanno superato i 10 miliardi di euro

Monetica 2015, un’occasione di business per le BCCProsegue il tour di Iccrea Banca sui nuovi strumenti digitali di pagamento

Momenti formativi in sinergia con le strategie di business del Gruppo La leva per lo sviluppo del business e del territorio è la formazione

4 Tangram - n.14 - gennaio 2016

Fondo Pensione AureoIl futuro, lo costruisco da subito.

Messaggio promozionale riguardante forme pensionistiche complementari. Il Fondo Pensione Aureo è un prodotto istituito da BCC Risparmio&Previdenza SGR.p.A. Prima dell’adesione leggere la Nota Informativa ed il Regolamento disponibili presso le sedi delle BCC collocatrici e sul sito internet www.bccrisparmioeprevidenza.it. Pertempo identifica l’offerta integrata di prodotti di previdenza complementare ed assicurativi del Credito Cooperativo proposta dalle BCC e Casse Rurali.

*Reddito annuo lordo: € 30.000 Anzianità accreditata: 8 anni Previsione di carriera: brillante (inflazione +3%) Inquadramento: impiegato o operaio di azienda privataEtà al pensionamento: 66 anni e 5 mesi Anzianità contributiva complessiva: 40 anni e 4 mesi Tipo di calcolo: Contributivo Pensione lorda Anticipata SC: € 35.844 Reddito lordo ante pensione: € 75.002 Inflazione attesa per gli anni a venire pari al 2,0% Crescita reale annua del PIL pari al 1,5%. I requisiti di età ed i coefficienti di conversione per il calcolo contributivo scontano le riduzioni attese negli anni a venire per via dell’allungamento della speranza di vita. La stima può essere effettuata sul sito di BCC Risparmio&Previdenza: www.bccrisparmioeprevidenza.it.

“Vorrei poter mantenere il mio

attuale tenore di vita, anche in pensione.”

Gianluca, 32 anni, lavoratore dipendente.

47,8% PENSIONEPUBBLICA DELL’ULTIMO STIPENDIO*

poster-fp-marzo.indd 4 06/05/14 14:26

Tangram n.14 - gennaio 2016 5

Editoriale

Giulio MagagniPresidente Iccrea Holding

Costruire una casa comune più forte e resistente alle tempeste. No, non è l’incipit di una buona novella, ma la ben più importante realtà che si trova ad affrontare, oggi, il Credito Cooperativo italiano.

Il nuovo equilibrio europeo rende, infatti, necessaria la sostituzione dell’attuale quadro organizzativo, troppo liquido e privo di strategia comune, con un soggetto bancario in grado di razionalizzare e di ampliare l’unitarietà dell’azione economica delle Banche di Credito Cooperativo.

Un passaggio necessario per accrescere la solidità patrimoniale e aumentare la capacità di superare possibili crisi sistemiche. Ma anche premessa ineludibile per un governo efficace ed efficiente del Sistema che assicuri il rispetto della missione originale, e cioè sviluppare il territorio e i suoi attori economici e sociali, nel nuovo contesto di riferimento.

L'essenza del nostro agire, in altre parole, resta immutata, ma va aggiornata e integrata con le best practice imposte da un mercato più ampio e competitivo, nel quale le regole sono più chiare e trasparenti rispetto al passato.

Crescere e rafforzarsi, insomma, mutando però solo lo scheletro senza rinunciare alla nostra anima e al cuore. Questa è la sfida. Difficile ma non rinviabile perché la ripresa e le evoluzioni del quadro economico, competitivo e regolamentare non possono trovarci impreparati. Il Paese ha bisogno, oggi più che mai, del nostro sostegno. Serve uno sforzo reciproco e collettivo. Nessuno si può tirare indietro rispetto a un salto di qualità che ha come obiettivo l’attualizzazione dei nostri valori, la creazione di un brand forte, la maggiore riconoscibilità di un’entità operativa unica, e la trasformazione delle BCC da attori dello sviluppo locale a protagoniste della valorizzazione dell’Italia.

Il Gruppo Bancario continuerà a essere un punto di riferimento per favorire questa evo-luzione. Noi ci siamo.

Una casa più forte per le BCC. Noi ci siamo.

6 Tangram - n.14 - gennaio 2016

Autonomia delle Banche di Cre-dito Cooperativo consolidata. Regole del gioco uguali per tutti e monitoraggio continuo dell’operatività per correggere

rapidamente le deviazioni dagli obiettivi prestabiliti. Sono i principi che il Gruppo Bancario Iccrea mette sul tavolo per affronta-re la grande rivoluzione che la cooperazione di credito ha di fronte a sé nei prossimi mesi con la riforma chiesta dal governo. Un progetto che ha una finalità generale: costruire un soggetto che giochi il ruolo di attore di sviluppo per il Paese e per la sua micro imprenditorialità diffusa e specializ-zata nelle eccellenze. Una realtà che chiede non solo finanza ma consigli per lo svilup-po. Soggetti che non hanno più riferimenti istituzionali e che non sono il core business delle grandi banche commerciali. Restano le BCC che, seppur forti nelle loro comunità di riferimento, hanno bisogno di supporto per affrontare l’impatto normativo che connota ormai il mercato unico europeo del credito. Il sistema proposto prevede dunque la delega al Gruppo bancario della gestione del rappor-to con i regolatori lasciando dominus asso-luto la BCC per quanto riguarda la relazione con le imprese, nell’ambito di una cornice di strumenti e comportamenti uniformi.

Uno schema di lavoro, insomma, che rende autorevoli tutti gli elementi del Sistema, ba-sato su quattro pilastri.

Questa è in sintesi la proposta del Gruppo bancario per il secondo step della riforma

Il Credito Cooperativo

Ecco il progetto del Gruppo bancario Iccrea per il futuro

alla prova della riforma. Una sfida non più rinviabile

Autonomia alle BCC, regole uguali per tutti e monitoraggio continuo

Il primo è il rafforzamento dell’autonomia operativa della BCC sul territorio. Essere partner non significa portare al centro i problemi operativi ma aumentare, in pe-riferia, l’ampiezza delle scelte decisionali.

Il secondo punto è un sistema di regole del gioco uguali per tutti. Chiare e sem-plici ma senza possibilità di deroga per amplificare nel sistema i benefici generati localmente.

Il terzo e il quarto assunto sono legati: stop al rating assegnato solo ex post alle BCC, un modello ormai obsoleto rispetto alla velocità degli eventi, e passaggio a una vi-sione del controllo più in stile Eurotower. Ogni banca, cioè, stila il suo piano di svi-luppo e sottopone a un monitoraggio, accentrato e continuo, il raggiungimento degli obiettivi. Una formula che consente di evidenziare in tempo reale deviazioni e scostamenti non previsti e di approntare correttivi prima che sia troppo tardi.

1

2

3

4&

Tangram n.14 - gennaio 2016 7

del sistema del Credito Cooperativo, chiesta da Bruxelles, e per la quale il decreto legge del governo è solo il primo passo, una cor-nice normativa entro il quale poi costruire operatività e meccanismi di funzionamen-to ad hoc. Una sfida ineludibile resa non rinviabile dall’impatto sull’intero sistema del credito del default delle quattro banche salvate lo scorso novembre. Un anticipo del modo in cui sarà d’ora in poi regolato il salvataggio degli istituti di credito. Il cui conto non sarà più addossato ai fondi di garanzia poiché paragonati ad aiuti di Stato, ma ad azionisti e obbligazionisti. Uno choc che ha improv-visamente reso evidente, a tutti, la fine di un modus operandi e che ha incrinato nel risparmiatore la certezza della sicurezza del-le banche. Non solo. A questo si è aggiunto anche un pericolo che colpisce al cuore il sistema della cooperazione bancaria. E cioè la convinzione di una maggiore rischiosità delle piccole banche, le uniche percepite fi-nora come realmente vicine al territorio. In-somma, nel volgere di qualche settimana, un valore sembra essere diventato un disvalore. La riforma del sistema BCC è dunque l’oc-casione per riportare fiducia nei clienti con un salto di qualità del Credito Cooperativo in una proiezione più europea ma costruita sul mantenimento della rete di banche di

comunità a sostegno del tessuto produttivo. Un network strutturato, insomma, che con-tinui a garantire la generazione di ricchezza e stabilità per clienti e regolatori.

Il Gruppo bancario si è candidato da tem-po a diventare garante di una rete di BCC inserita nei nuovi contesti. Fin dal 2008 ha intrapreso un percorso di rinnovamento per essere non solo un fornitore di servizi e prodotti ma anche il punto di raccordo e tra le nuove istanze dei regolatori bancari e l’attività operativa nei territori. Un’assun-zione di responsabilità, presa allora verso le banche, proprietarie del Gruppo ma anche clienti, che ha creato una struttura efficiente e autonoma.

Ora, però, la palla passa alle banche che devono fare la scelta di campo con adesio-ni consapevoli a un progetto trasparente e senza compromessi al ribasso. Una decisione che preveda la preventiva accettazione delle policy di ingresso e delle regole comuni, ma soprattutto un comune e rinnovato disegno ideale. L’obiettivo ultimo resta infatti quello della solidità e della generazione di valore. Questa è la strada tracciata e il tempo conces-so per le discussioni, giuste e assolutamente necessarie nelle sedi di rappresentanza asso-ciativa, è ormai agli sgoccioli.

CORNICE NORMATIVA

FONDI DI GARANZIA•RIFORMA•

SFIDACOOPERAZIONE DI CREDITO•FUTURO•

AUTONOMIA ALLE BCC•

MONITORAGGIO CONTINUO

REGOLE UGUALI PER TUTTI

Tra i soci fondatori Iccrea Holding, Iccrea BancaImpresa e Iccrea Banca. Poi un aumento di capitale fa entrare le BCC

Un Centro unico per i servizi

Nel 2016 parte il Consorzio che aumenta l'efficienza tecnologica del gruppo

informatici del Credito Cooperativo

APRILE 2014 acquisizione di Iside (oggi BCC Sistemi Informatici)

NELLO STESSO ANNO ISIDE HA REGISTRATO:• il primo intervento di consolidamento con

la creazione di un coordinamento funzionale fra l’Information Technology di Iccrea Banca e quella della Capogruppo

• la contestuale partenza del programma di revisione dei processi e degli strumenti al servizio della famiglia professionale dell’IT (TrasformAzione)

• consolidamento dei Data Center delle società del Gruppo in un unico sito ad Ottobre 2014

2014

8 Tangram - n.14 - gennaio 2016

LE TAPPE CHE ABBIAMO INTRAPRESO:

se società del Gruppo bancario Iccrea (tra queste Iccrea Holding, Iccrea Banca, Iccrea BancaImpresa e BCC Sistemi Informatici) attraverso la cessione dei rami di azienda di IH, IB e IBI in una BCC SI “trasformata”.La nuova società sarà controllata dalla Capo-gruppo e partecipata dalle principali società del Gruppo, oltre che da tutte le BCC interes-sate. Sono diversi i vantaggi che arriveranno dall’operazione. Innanzitutto i benefici in-dustriali legati alla maggiore efficienza le-gata alla razionalizzazione degli applicativi, al rafforzamento delle competenze e all’otti-

N el 2016 parte il Centro Ser-vizi del Gruppo Iccrea, strut-tura comune per i servizi di Information Technology a supporto del Credito Co-

operativo. È questo l’obiettivo iniziale del Centro Servizi, che diventerà operativo nel corso del 2016 e che erogherà soluzioni infor-matiche alle BCC, alle società del Gruppo e anche a clienti esterni.Sarà un soggetto che nascerà dall’aggre-gazione in un’unica società consortile delle competenze di IT oggi diffuse nelle diver-

NEL 2015, è stata accentrata a livello di Capogruppo la governance IT delle società IB e IBI e di BCC Sistemi Informatici.

DA SETTEMBRE 2015 le componenti primarie dell’IT operano come un’unica famiglia professionale, condividendo le strategie, la pianificazione e le metodologie di sviluppo e gestione della produzione

22 OTTOBRE 2015 il consiglio di Amministrazione di Iccrea Holding delibera la costituzione del Centro Servizi di Gruppo

2015

Tangram n.14 - gennaio 2016 9

industriale, potranno concretizzarsi anche grazie ai potenziali effetti di natura fiscale le-gati alla forma di società consortile per azio-ni. Avendo sempre centrale l’attenzione alla qualità e alla continuità del servizio erogato, è stato impostato un piano di realizzazione che garantisca la continuità nell’erogazione dei servizi verso i soci senza alcuna ripercus-sione sulle prestazioni attualmente fornite in maniera disgiunta dai diversi partner, ga-rantendo in particolare gli attuali livelli di affidabilità e sicurezza coerenti con i livelli richiesti dagli Organi di Vigilanza.

mizzazione dei rapporti con i fornitori. Que-sto favorirà anche un aumento della qualità del servizio e la possibilità di potenziare ed ottimizzare la massa degli investimenti de-stinati all’innovazione. Una strategia, quella dell’accentramento, che è stata già praticata con successo da diversi anni dalla maggior parte dei gruppi bancari italiani. Il Centro Servizi, con una logica di progres-siva messa a regime, renderà anche possibile la redistribuzione tra i consorziati dei bene-fici derivanti dalla nuova gestione. Tali be-nefici, oltre che dalle determinanti di natura

In campo App per smartphone, il restyling del portale web, un programma di loyalty, pubblicità su internet e tv

Al via una campagna per il rilancio del marchio e dei servizi

per CartaBCC Una nuova gioventù

U n nuovo look per Car-taBCC attraverso un restyling del brand, u-na maggiore attenzio-ne al web e un nuovo

posizionamento in termini di uso e innovazione dei servizi colle-

gati. È partita con questi o-biettivi la campagna per

rilanciare la moneta elettronica targata

BCC che si pre-senta ora con

nuove carte,

funzionalità aggiuntive, layout grafico rin-novato e un claim: “CartaBCC – Quella giu-sta per te!” che rafforza il messaggio della campagna precedente “CartaBCC – C’è quella giusta per te!” basato sulla massima versati-lità dell'offerta.

Le principali novità riguardano i canali web usati per rinnovare l’identità digitale del brand presentando il mondo CartaBCC co-me ecosistema di prodotti, servizi e vantaggi esclusivi. In tale ottica è stato realizzato il nuovo portale CartaBCC, ottimizzato nella navigazione e nei contenuti. La logica di na-

10 Tangram - n.14 - gennaio 2016

I sette pezzi

CartaBCC. Quella giusta per te.

Tangram n.14 - gennaio 2016 11

In campo App per smartphone, il restyling del portale web, un programma di loyalty, pubblicità su internet e tv

vigazione si basa sui bisogni dell’utente ed è stata arricchita con nuove funzionalità dedi-cate come il servizio "Richiedi carta on line" che consente di affiancare le BCC nell’acqui-sizione di nuova clientela. Per potenziare l’appeal digitale è stata sviluppata l'App per smartphone MyCartaBCC (disponibile sia per IoS che per Android) per tenere sempre sotto controllo i movimenti e il saldo.

Per offrire un valore aggiunto ai Titolari e incentivare quindi l’utilizzo della carta quale strumento sostitutivo del contante ha preso avvio dal 14 settembre PremiaTIun programma di loyalty gratuito e di du-rata triennale, dedicato ai titolari di carta di credito CartaBCC.

Il lancio della nuova immagine di CartaBCC è passata nelle televisioni con il nuovo spot- interpretato da Andrea Lo Cicero, ex campio-ne della Nazionale di rugby e oggi noto volto televisivo - trasmesso sul digitale terrestre di SkyTG24 e Cielo, su Mtv durante le partite in differita della Nazionale Italiana di Rugby e sui canali della pay-tv Fox e Fox life.

La promozione ha tenuto conto anche dei nuovi canali di comunicazione social e delle potenzialità del web marketing. Così è stata avviata un’azione di Sem (Search en-gine marketing) per posizionare il portale www.cartabcc.it tra i principali risultati di ricerca su Google. Nella rete, poi, CartaBCC è supportata anche attraverso strumenti di Rtb (Real Time Bidding), nuova frontiera dell’advertising che consente di mostrare in tempo reale annunci pubblicitari a un

CartaBCC. Quella giusta per te.

• Servizio Clienti 800.99.13.41 Attivo 24 ore su 24 - 7 giorni su 7

• Area Clienti per il controllo dei movimenti in tempo reale su www.cartabcc.it

• Vantaggi esclusivi CartaBCC Club, Sconti Riservati e il programma fedeltà PremiaTi

Richiedi on line CartaBCCsul nuovo portale www.cartabcc.it

seguici suScarica su

Cerchiuna carta di pagamento?

Mes

sagg

io p

ubbl

icita

rio c

on fi

nalit

à pr

omoz

iona

le.

Per l

e co

ndiz

ioni

con

trattu

ali d

el p

rodo

tto e

per

qua

nto

non

espr

essa

men

te in

dica

toè

nece

ssar

io ri

volg

ersi

pre

sso

le fi

liali

della

Ban

ca d

i Cre

dito

Coo

pera

tivo

o su

l sito

ww

w.c

arta

bcc.

it An

drea

Lo

Cic

ero

per

Car

taB

CC

target selezionato in base alle abitudini e ai comportamenti generati dagli stessi utenti durante la navigazione.In programma anche attività di remarketing volte a richiamare l’attenzione dei clienti già venuti in contatto con il brand, con azioni mirate e call to action, per favorirne il ritorno sul sito. Il principale sito di cloud storage, WeTransfer, è lo strumento che sarà utilizza-to per attrarre quel pubblico, core business per la CartaBCC, costituito per il 42% da pro-fessionisti che, nel 34% dei casi, hanno un’età tra 25 e 34 anni. Previste anche campagne su Facebook (post sponsorizzati, fan acqui-sition, inserzioni con call to action mirate) e marketing diretto con l’invio della brochure di presentazione e della newsletter, aggior-nata con news e contenuti ogni settimana.

Cristiana TrizzinoResponsabile Comunicazione Istituzionale e Immagine CoordinataRelazioni Esterne Iccrea Holding

12 Tangram - n.14 - gennaio 2016

professionale del Gruppo bancario

Il Credito Cooperativo protagonista in Cascina Triulza

La manifestazione si è chiusa con 20 milioni di visitatori

il Gruppo bancario Iccrea Nell'Expo dei record c'è anche

Oltre 20 milioni di visitato-ri, 147 Paesi partecipanti, 96 padiglioni su un’area di un milione di metri quadrati, 17 mila occupati e una folta rap-

presentanza di volontari che hanno svolto un ruolo importante per la buona riuscita dell’operazione. Si è chiusa con questi nu-meri da record, il 31 ottobre scorso, l’Expo 2015 di Milano che ha inviato un chiaro e forte messaggio al mondo: una visione so-stenibile e green del pianeta è realizzabile. Un tema, quello dello sfruttamento equo e compatibile delle risorse naturali, svilup-pato nei sei mesi della kermesse tra eventi, spettacoli, degustazioni e riflessioni attor-no al titolo della manifestazione: "Nutrire il pianeta, energia per la vita". Un dossier, così centrale per il futuro dell’umanità, per il quale non poteva mancare un’area dedicata esclusivamente al no profit e al terzo settore, e che ha avuto come punto di riferimento la Cascina Triulza. Un manufatto preesisten-te alla costruzione dell’intero complesso di Expo, restaurato e riadattato ad hoc, per ospitare gli stand delle organizzazioni che valorizzano esperienze concrete e buone pratiche sui temi della sostenibilità.Un punto che ha favorito l’incontro fra i di-versi soggetti della società civile e lo scam-bio delle idee più innovative per promuove-re un futuro meno aggressivo nei confronti delle risorse del pianeta e in grado di assi-curare una più giusta distribuzione della ricchezza prodotta. Un crocevia ideale nel quale il Gruppo ban-cario Iccrea, insieme a Federcasse e Confc-cooperative hanno scelto di essere presente, insieme a Confcooperative, per raccontare le iniziative e i progetti in campo a benefi-cio dell’economia reale del Paese. Il Grup-

po bancario Iccrea, partner delle Banche di Credito Cooperativo sul territorio, si è così impegnato attivamente non solo nella realizzazione del concept dello spazio espo-sitivo, ma anche nell’organizzazione e wor-kshop incentrati sulle tematiche dell’Expo destinati principalmente alle aziende dei clienti delle Bcc. Sono stati in particola-re dodici i momenti di approfondimento, organizzati con testimonial di spicco, per presentare casi di eccellenza di ricchez-za creata nei territori grazie alle sinergie tra il Gruppo bancario e le Banche. Tra i temi affrontati il supporto fornito all’agri-coltura, l’export e l’internazionalizzazione, i distretti agroalimentari, e le best practice nel panorama del “made in Italy”. Spunti e riflessioni per i quali la partecipazione e il gradimento riscontrato hanno superato tutte le aspettative. La partecipazione del Gruppo bancario Ic-crea a Expo 2015 non è stata affatto una pre-senza istituzionale, ma un’opportunità per rappresentare quanto il suo lavoro, insieme a quello delle Banche di Credito Cooperativo, stia continuando a supportare l’economia i-taliana soprattutto ora che, sul territorio, tra le imprese e le famiglie, la fiducia sembra es-sersi riaffacciata. Un’iniezione di ottimismo, quella arrivata da Expo al Paese, che rafforza la volontà del sistema cooperativo di conti-nuare a investire, a internazionalizzare, e a creare sviluppo per le comunità.Il 12 dicembre è stato realizzato il convegno

“Da Expo al futuro un impegno che conti-nua. Il supporto di Iccrea BancaImpresa alle aziende”. L’evento è stato l’occasione per dare seguito all’esperienza dei Workshop all' Ex po e per invitare le imprese e le Banche di Credito Cooperativo che le hanno accompagnate.

VISITATORI ALLO STAND

COLLEGHI DEL GBIA PRESIDIO DELLO STAND PER 183 GIORNI

12

132

12

1.047

23

WORKSHOP

IMPRESE TESTIMONIAL

IMPRESE D’ECCELLENZA

BCC COINVOLTE

IMPRESE E BCCPARTECIPANTI AI WORKSHOP

RELATORI E MODERATORI GBI E ISTITUZIONALI

15

IMPRESE CLIENTI DI BCC900

17mila

80

Fonte: Iccrea BancaImpresa e Confcooperative

Tangram n.14 - gennaio 2016 13

Dietro le quinte

Il futuro e la trasformazione

Le competenze internazionali del GBI: focus sull'Europa

Oggi il Gruppo bancario Iccrea ha rafforzato il proprio impe-gno verso le tematiche norma-tive e di natura regolamentare europee e ha costruito impor-

tanti filiere con prospettive e raggi di azione internazionali. Club Europa è il progetto che consente al GBI di essere sempre più efficiente ed auto-revole come banca sistemica a livello euro-peo: con Club Europa il Gruppo si è dotato di capacità e risorse in modo strutturato. Affidato all’Ufficio Rapporti Internazionali ed Affari Europei del Gruppo, il progetto ha visto un’approfondita fase di mappatura di tutti gli uffici del Gruppo bancario Iccrea, individuando settanta unità organizzative che operano direttamente o indirettamente con le istituzioni comunitarie sia a livello nazionale che regionale. Queste Unità so-no state successivamente divise in cinque gruppi di lavoro che analizzano le norma-tive e le misure comunitarie di interesse del Gruppo, da quelle relative ai Fondi UE, ai dossier di finanza, compliance, antirici-claggio, rischi e vigilanza, fino ai sistemi di pagamento.Nel percorso che ha visto la nascita di questo progetto, si è costituito il Tavolo dei Referen-ti del Club Europa che, attraverso l’utilizzo delle rispettive competenze tecniche speci-fiche nonché dello strumento del teamwork*, rappresenta la forza e la dinamicità di questo sistema.Il risultato più significativo raggiunto è esse-re riconosciuti dalle istituzioni comunitarie come soggetto in grado di rappresentare le istanze di una Capogruppo, al pari di quan-to già avviene quotidianamente - sempre a cura del Gruppo bancario – nel rapporto con le autorità di vigilanza di Francoforte.

70 UNITÀ ORGANIZZATIVELe Unità operano presso la Holding, Iccrea Banca, Iccrea Banca Impresa, Bcc Lease, a conferma della profondità e trasversalità della matrice progettuale.

10 OBIETTIVI TEMATICI PRIORITARI Ogni gruppo di lavoro si è assegnato delle priorità, ov-viamente variabili nel tempo ogni qual volta gli obiettivi vengono raggiunti oppure si conclude l’iter comunitario al quale i singoli obiettivi sono collegati;

5 GRUPPI DI LAVORO TEMATICI 1. Fondi UE; 2. Finanza; 3. Rischi-Vigilanza-Capitale-Adeguatezza patrimoniale; 4. Compliance/antiriciclaggio, 5. Sistemi di pagamento

1 *TEAMWORK NELLA GBI COMMUNITYLe Unità sono quotidianamente connesse attraverso un teamwork che si compone di diverse sezioni, in partico-lare una funzione di aggiornamento “News”, un “Archivio Documentale” che funge da repository, un “Calendario” che traccia i momenti interni ed esterni più significativi da presidiare da parte dei singoli gruppi di lavoro.All’interno del teamwork si trova anche una sezione sinotti-ca delle priorità dei vari gruppi, con i relativi aggiornamenti e i passi successivi da compiere per il conseguimento del singolo obiettivo.

Importante contributo alle esperienze di car-tolarizzazione multi-originator e alle prime significative operazioni di garanzie risk sharing con il Gruppo BEI a Lus-semburgo.

ATTIVITÀ:

con vista su Bruxelles professionale del Gruppo bancario Il Club Europa – La famiglia

il Gruppo bancario Iccrea Nell'Expo dei record c'è anche

14 Tangram - n.14 - gennaio 2016

I membri del Comitato Esecutivo dell’associazione spiegano rischi e opportunità dei cambiamenti

Ecco i piani e le strategie del Credito Cooperativo Europeo per competere in un mercato evoluto

preparano la sfida del futuro

C ’è anche Iccrea Holding nel comitato esecutivo di Unico Banking Group, l’associazio-ne che riunisce le principali banche cooperative europee

e che ha come obiettivo la condivisione di esperienze e la collaborazione operativa per rafforzare il posizionamento nei mercati

di riferimento. Con Iccrea aderiscono ad U-nico il Banco Cooperativo Español (Spagna), Crédit Agricole (Francia), DZ Bank (Germania), OP-Pohjola (Finlandia), Rabobank (Paesi Bas-si), Raiffeisen Bank International (Austria) e Raiffeisen Schweiz (Svizzera). La redazione di Tangram ha posto ai componenti del comitato esecutivo due domande sui temi più caldi.

1 La Bce spinge sui sistemi di Credito Cooperativo per aumentarne l’integrazione e la stabilità finan-ziaria. Quale visione strategica state seguendo verso i legislatori e le autorità bancarie?

2 La liberalizzazione del mercato di beni e servizi e l’introduzione di nuove tecnologie ha consentito l’accesso al mercato degli strumenti finanziari di nuovi attori non legati al mondo bancario. Come state reagendo alla concorrenza che spinge verso una disintermediazione finanziaria?

1 Rabobank sta aumentando le sue riserve e sta emettendo debito subordinato qualificato come capitale (Tier 1 e 2). Le riserve sono aumentate con un incremento della redditività, ma poiché lo spazio per accrescere i ricavi è ristretto lavoriamo sulla riduzione dei costi: nei prossimi tre anni il 25% del personale olandese sarà licenziato. Questo perché molti clienti oggi preferiscono l’home banking anziché il più costoso servizio tradizionale. Oltre ai requisiti normativi imposti dalle autorità di regolamentazione abbiamo anche le istanze dei supervisori. Rabobank ha deciso la fusione in un sistema in cui tutte le banche locali e la Rabobank Nederland, l’apice, si presentano come un’unica entità giuridica. Il supremo organo giuridico sarà il Consiglio Generale dei Membri, composto da tutti i presidenti dei cda delle banche locali.

2 Rabobank sta già lavorando sulle strategie per il posizionamento nei prossimi anni. La banca vuole utilizzare le proprie risorse per contribuire alla ricchezza nei Paesi Bassi, prestando servizi a tutti i segmenti dell'economia e, a livello internazionale, focalizzarsi sull’agroalimentare per contribuire all'approvvigionamento alimentare nel mondo. Usiamo solo nostre risorse e competenze, ma siamo pronti a collaborare con altri soggetti se ciò conviene ai nostri clienti.

Arnold Kuijpers Director European Affairs

Rabobank Nederland

La Raffaisen Schweiz ha preferito non esprimersi. Non essendo soggetta agli obblighi della vigilanza unica della Banca Centrale Europea non ha le problematiche comuni agli altri soggetti. Il Crédit Agricole ha rinviato le sue risposte a un successivo approfondimento.

Ecco le due domande:

Così le banche di Unico Banking Group Innovazione, Capitale ed Integrazioni.

Tangram n.14 - gennaio 2016 15

1 I requisiti normativi sono aumentati nel settore bancario nel suo complesso e non solo per le banche cooperative. Siamo alle prese con una "nuova realtà" e tutti devono adeguarsi alle nuove condizioni di mercato. I nostri compiti per il futuro sono: ripristinare la fiducia nel settore creditizio, fornendo servizi e prodotti di qualità, e focalizzarsi sulla crescita, missione fondamentale delle banche nel sistema economico.

2 Siamo conosciuti per essere una "banca delle persone" e ci avvaliamo di funzionari ec-cellenti dedicati ai loro clienti. Anche se si affacciano nuovi attori sulla scena, registriamo che i clienti Corporate & Retail scelgono la nostra affidabilità anche se la concorrenza offre tassi di interesse più favorevoli. Parlando di nuove tecnologie, siamo entusiasti di inserirle nel modello aziendale esistente. Non possiamo lasciare il futuro agli altri.

1 La Bce ha scelto un approccio di supervisione che mira ad assicurare la fondamentale armonizzazione delle normative nazionali. Tuttavia in Germania il costo medio prodotto dalla regolamentazione, ad esempio il risultato delle procedure di registrazione e di tutela degli investitori, è spesso nettamente superiore per le piccole e medie banche rispetto alle grandi. Secondo noi, invece, il principio di proporzionalità dovrebbe essere applicato a qualsiasi valutazione di modelli di business.

2 In reazione ai concorrenti digitali, la rete finanziaria cooperativa spinge per la creazione di una forte cultura dell'innovazione. Molte idee e suggerimenti provengono dalle stesse banche cooperative. Allo stesso tempo, il Gruppo DZ Bank sta costituendo una struttura per gestire l'innovazione e valutare le opzioni possibili. Per promuovere il trasferimento dell'in-novazione, attraverso la Fintech, stiamo migliorando le relazioni con il mondo delle start-up.

Peter LennkhMember of the Managing BoardRaiffeisen Bank International AG

Bernhard Kuhn Senior Specialist CreditDZ BANK AG

Hannu JaatinenExecutive Vice President, Head of Corporate BankingOP Financial Group

1 Il punto chiave del nostro approccio strategico verso le autorità bancarie è la forte ade-guatezza patrimoniale. La nostra struttura cooperativa fornisce poi basi altrettanto solide per la governance societaria rispetto alle banche con forme giuridiche diverse. Ciò è stato evidenziato anche dalla recente classifica di Bloomberg sulle banche più forti al mondo, nella quale OP Financial Group è stato classificato come la più forte in Europa. Tutti gli istituti membri di OP Financial Group sono, poi, responsabili in solido, per legge, dei debiti. Su questa base, sia la valutazione sia il controllo del rischio, sono condotti su base consolidata e la capacità di rischio è definita a livello di gruppo.

2 Per lo sviluppo di prodotti e servizi abbiamo adottato un approccio per rendere sempli-ce la vita quotidiana al cliente. Abbiamo introdotto modalità agili per interagire con loro e poniamo grande attenzione all'utilizzo delle nuove tecnologie digitali sia nelle filiali, sia nei canali web e mobile. Stiamo anche migliorando la flessibilità dei servizi introducendo il fai-da-te quando i clienti lo richiedano. OP Financial Group sta assumendo un ruolo attivo nella definizione dei mercati bancari e finanziari collaborando con i nuovi soggetti che si affacciano sulla scena. Abbiamo un ruolo attivo nello sviluppo non solo nei settori di base tradizionali, ma anche in quelli attigui per creare un’esperienza di servizio unica per i clienti.

16 Tangram - n.14 - gennaio 2016

1 Il settore bancario spagnolo ha attraversato una tra le più complete ristrutturazioni nell'area dell'euro. Sono state adottate diverse misure per riformare il settore sin dall'inizio della crisi, in particolare la firma del Memorandum d'Intesa con l'Eurogruppo. I processi di adeguamento introdotti per rispettare gli impegni sono culminati con la ricapitalizzazione di parte del settore con fondi pubblici. Per quanto riguarda il settore bancario cooperativo, ci sono state diverse discussioni politiche sulla sua regolamentazione, ma tutto è fermo in attesa delle elezioni. Sarà il nuovo governo ad affrontare il problema.

2 Siamo concentrati sullo sviluppo di nuovi prodotti per competere con i nuovi attori. Le banche spagnole stanno già utilizzando Youpay, un portafoglio bancario digitale con una piattaforma comune. È possibile pagare in soli tre clic. Anche il Banco Cooperativo Español e le banche cooperative spagnole stanno offrendo il loro portafoglio digitale (Ruralvia Wallet) che consente di pagare le transazioni con il cellulare. Inoltre è possibile gestire il funziona-mento delle carte e controllare tutte le transazioni effettuate mediante tecnologia contactless. Soluzioni P2P (da pari a pari) sono in fase di sviluppo per offrire ai clienti la possibilità di inviare i pagamenti direttamente ad altri consumatori utilizzando solo un indirizzo e-mail o un numero di cellulare.

1 Così come per le altre banche aderenti a Unico il passaggio alla supervisione della Bce ha comportato, per il Gruppo Iccrea, un significativo impegno in termini quantitativi e qualita-tivi. Il campo di riferimento da nazionale è diventato europeo e ciò ha imposto un costante confronto con realtà e attori internazionali. La nostra partecipazione in Unico, sempre più attiva, ci consente di rispondere alle sollecitazioni dei supervisori in modo efficace e pro-attivo grazie allo scambio di esperienze con i principali partner.

2 La partecipazione in Unico ha confermato, in tempi di profondi cambiamenti (non solo tecnologici), l’esigenza di rafforzare l’impegno nelle attività tipiche del credito cooperativo (retail e corporate) applicando, nel contempo, l’innovazione a vantaggio della qualità dei servizi offerti. In questo processo, avendo costantemente mantenuto assieme alle Bcc un forte legame con i territori, il gruppo bancario può vantare una posizione più favorevole rispetto ad altre realtà bancarie.

Antonio MudarraHead of International Business

Banco Cooperativo Espanõl

Carlo BarbieriHead of International Relations

and European AffairsIccrea Holding

Una domanda al Segretario Generale UNICO Geert van der Horst:

Quali sono gli argomenti che avete definito come strategici da esaminare in ambito UNICO nel 2016?

Uno dei temi principali presenti nell'agenda 2016 è l'ingresso nel mercato di organismi non bancari, come Apple. Stiamo portando avanti uno studio di fattibilità per vedere se è possibile per le banche del Gruppo sviluppare congiuntamente una Soluzione di e-Payment Online Paneuropea. Iccrea svolge un ruolo importante in questo contesto, cosa molto apprezzata. Nella nostra agenda ci sono anche le conseguenze delle regolamentazioni come, ad esempio, l'IFRS9. Inoltre, abbiamo intenzione di creare una maggiore sinergia all'interno della nostra associazione, stimolando temi incrociati e stimolando la cooperazione.

Geert van der HorstSegretario Generale UNICO

Tangram n.14 - gennaio 2016 17

SCH

EDA

DA

STAC

CAR

E E

CO

NSE

RVAR

E

www.crediper.it

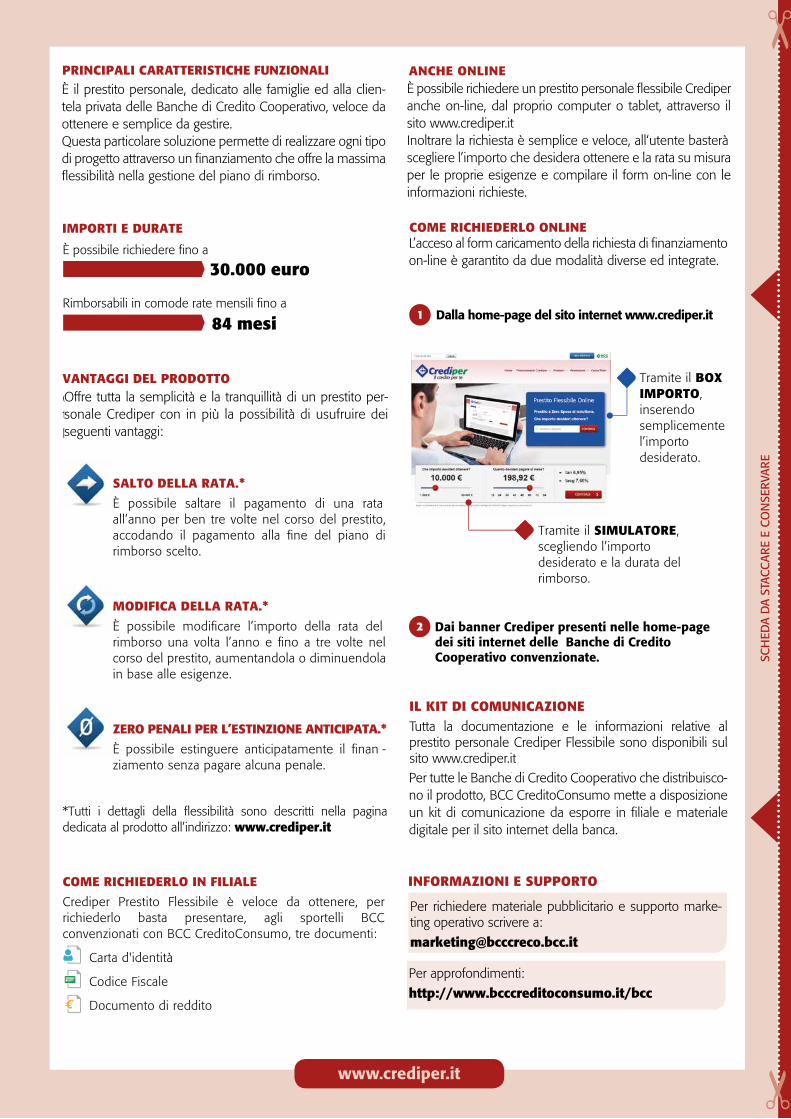

È possibile richiedere fino a

30.000 euro

Rimborsabili in comode rate mensili fino a

PRINCIPALI CARATTERISTICHE FUNZIONALI

Crediper Prestito Flessibile è il prestito personale, dedicato alle famiglie ed alla clientela privata delle Banche di Credito Cooperativo, veloce da ottenere e semplice da gestire.

Questa particolare soluzione permette di realizzare ogni tipo di progetto attraverso un finanziamento che offre la massima flessibilità nella gestione del piano di rimborso.

84 mesi

IMPORTI E DURATE

VANTAGGI DEL PRODOTTO

Crediper Prestito Flessibile offre tutta la semplicità e la tranquillità di un prestito personale Crediper con in più la possibilità di usufruire dei seguenti vantaggi:

ANCHE ONLINE

È possibile richiedere un prestito personale flessibile Crediper anche on-line, comodante dal proprio computer o tablet, attraverso il sito www.crediper.it

Inoltrare la richiesta è semplice e veloce, all‘utente basteràscegliere l’importo che desidera ottenere e la rata su misura per le proprie esigenze e compilare il form on-line con le informazioni richieste.

SALTO DELLA RATA.*

È possibile saltare il pagamento di una rata all’anno per ben tre volte nel corso del prestito, accodando il pagamento alla fine del piano di rimborso scelto.

MODIFICA DELLA RATA.*

È possibile modificare l’importo della rata del rimborso una volta l’anno e fino a tre volte nel corso del prestito, aumentandola o diminuendola in base alle esigenze.

ZERO PENALI PER L’ESTINZIONE ANTICIPATA.*

È possibile estinguere anticipatamente il finan -ziamento senza pagare alcuna penale.

*Tutti i dettagli della flessibilità sono descritti nella pagina dedicata al prodotto all’indirizzo: www.crediper.it

IL KIT DI COMUNICAZIONETutta la documentazione e le informazioni relative al prestito personale Crediper Flessibile sono disponibili sul sito www.crediper.it

A favore di tutte le Banche di Credito Cooperativo che distribuiscono il prodotto, BCC CreditoConsumo mette a disposizione un kit di comunicazione da esporre in filiale e materiale digitale per il sito internet della banca.

Per richiedere materiale pubblicitario e supporto marke-ting operativo scrivere a:

INFORMAZIONI E SUPPORTO

Per approfondimenti:

http://www.bcccreditoconsumo.it/bcc

Tramite il BOX IMPORTO, inserendo semplicemente l’importo desiderato.

Tramite il SIMULATORE, scegliendo l’importo desiderato e la durata del rimborso.

COME RICHIEDERLO IN FILIALE

Crediper Prestito Flessibile è veloce da ottenere, per richiederlo basta presentare, agli sportelli BCC convenzionati con BCC CreditoConsumo, tre documenti:

Carta d'identità

Codice Fiscale

Documento di reddito

COME RICHIEDERLO ONLINE

L’acceso al di form caricamento della richiesta di finanziamento on-line è garantito da due modalità diverse ed integrate.

1 Dalla home-page del sito internet www.crediper.it

2 Dai banner Crediper presenti nelle home-page dei siti internet delle Banche di Credito Cooperativo convenzionate.

Il prestito personale che si adatta a te!

SCH

EDA

w

DA

STAC

CAR

E E

CO

NSE

RVAR

E

ww.crediper.it

CHE ESIGENZA RISOLVE

Accesso al credito. Finanziare progetti di spesa attraverso un prestito personale che permette, attraverso le opzioni "Salta la Rata", "Modifichi la Rata" e "Zero penali per l'estinzione anticipata", di usufruire della massima flessibilità nella gestio-ne del piano di rimborso.

CHE COS’È

FAMIGLIA DI PRODOTTO

Finanziamenti - Prestiti Personali on-line.

CHI LO FA

Crediper è il marchio che identifica l’offerta di credito al consumo di BCC CreditoConsumo.

A CHI È DESTINATO

Le soluzioni di finanziamento Crediper sono dedicata alle famiglie ed alla clientela privata delle Banche di Credito Cooperativo.

CREDIPER PRESTITO FLESSIBILE

www.crediper.it

È la soluzione di finanziamento Crediper che offre la massima flessibilità nella gestione del piano di rimborso attraverso la possibilità di saltare il pagamento di una rata all’anno per ben tre volte nel corso del prestito, accodando il pagamento alla fine del piano di rimborso scelto; mo-dificare l’importo della rata del rimborso una volta l’anno e fino a tre volte nel corso del prestito, aumentandola o diminuendola in base alle esigenze;estinguere anticipatamente il prestito senza pagare alcuna penale.

18 Tangram - n.14 - gennaio 2016

SCH

EDA

DA

STAC

CAR

E E

CO

NSE

RVAR

E

www.crediper.it

È possibile richiedere fino a

30.000 euro

Rimborsabili in comode rate mensili fino a

PRINCIPALI CARATTERISTICHE FUNZIONALI

Crediper Prestito Flessibile è il prestito personale, dedicato alle famiglie ed alla clientela privata delle Banche di Credito Cooperativo, veloce da ottenere e semplice da gestire.

Questa particolare soluzione permette di realizzare ogni tipo di progetto attraverso un finanziamento che offre la massima flessibilità nella gestione del piano di rimborso.

84 mesi

IMPORTI E DURATE

VANTAGGI DEL PRODOTTO

Crediper Prestito Flessibile offre tutta la semplicità e la tranquillità di un prestito personale Crediper con in più la possibilità di usufruire dei seguenti vantaggi:

ANCHE ONLINE

È possibile richiedere un prestito personale flessibile Crediper anche on-line, comodante dal proprio computer o tablet, attraverso il sito www.crediper.it

Inoltrare la richiesta è semplice e veloce, all‘utente basteràscegliere l’importo che desidera ottenere e la rata su misura per le proprie esigenze e compilare il form on-line con le informazioni richieste.

SALTO DELLA RATA.*

È possibile saltare il pagamento di una rata all’anno per ben tre volte nel corso del prestito, accodando il pagamento alla fine del piano di rimborso scelto.

MODIFICA DELLA RATA.*

È possibile modificare l’importo della rata del rimborso una volta l’anno e fino a tre volte nel corso del prestito, aumentandola o diminuendola in base alle esigenze.

ZERO PENALI PER L’ESTINZIONE ANTICIPATA.*

È possibile estinguere anticipatamente il finan -ziamento senza pagare alcuna penale.

*Tutti i dettagli della flessibilità sono descritti nella pagina dedicata al prodotto all’indirizzo: www.crediper.it

IL KIT DI COMUNICAZIONETutta la documentazione e le informazioni relative al prestito personale Crediper Flessibile sono disponibili sul sito www.crediper.it

A favore di tutte le Banche di Credito Cooperativo che distribuiscono il prodotto, BCC CreditoConsumo mette a disposizione un kit di comunicazione da esporre in filiale e materiale digitale per il sito internet della banca.

Per richiedere materiale pubblicitario e supporto marke-ting operativo scrivere a:

INFORMAZIONI E SUPPORTO

Per approfondimenti:

http://www.bcccreditoconsumo.it/bcc

Tramite il BOX IMPORTO, inserendo semplicemente l’importo desiderato.

Tramite il SIMULATORE, scegliendo l’importo desiderato e la durata del rimborso.

COME RICHIEDERLO IN FILIALE

Crediper Prestito Flessibile è veloce da ottenere, per richiederlo basta presentare, agli sportelli BCC convenzionati con BCC CreditoConsumo, tre documenti:

Carta d'identità

Codice Fiscale

Documento di reddito

COME RICHIEDERLO ONLINE

L’acceso al di form caricamento della richiesta di finanziamento on-line è garantito da due modalità diverse ed integrate.

1 Dalla home-page del sito internet www.crediper.it

2 Dai banner Crediper presenti nelle home-page dei siti internet delle Banche di Credito Cooperativo convenzionate.

È il prestito personale, dedicato alle famiglie ed alla clien-tela privata delle Banche di Credito Cooperativo, veloce da ottenere e semplice da gestire.Questa particolare soluzione permette di realizzare ogni tipo di progetto attraverso un finanziamento che offre la massima flessibilità nella gestione del piano di rimborso.

È possibile richiedere un prestito personale flessibile Crediper anche on-line, dal proprio computer o tablet, attraverso il sito www.crediper.itInoltrare la richiesta è semplice e veloce, all‘utente basteràscegliere l’importo che desidera ottenere e la rata su misura per le proprie esigenze e compilare il form on-line con le informazioni richieste.

L’acceso al form caricamento della richiesta di finanziamento on-line è garantito da due modalità diverse ed integrate.

Per tutte le Banche di Credito Cooperativo che distribuisco-no il prodotto, BCC CreditoConsumo mette a disposizione un kit di comunicazione da esporre in filiale e materiale digitale per il sito internet della banca.

Offre tutta la semplicità e la tranquillità di un prestito per-sonale Crediper con in più la possibilità di usufruire dei seguenti vantaggi:

Tangram n.14 - gennaio 2016 19

SCH

EDA

DA

STAC

CAR

E E

CON

SERV

ARE

www.bccvita.it

È tempo di iniziare a crescere

BCC VITA START EVOLUTIONFAMIGLIA DI PRODOTTOAssicurazioni vita.

CHE COS’È“BCC Vita – StartEvolution” è la polizza nata per soddisfare le esigenze di protezione e di crescita dell’investimento.

Con “BCC Vita – StartEvolution” è possibile investire in modo semplice scegliendo tra:

la gestione separata “BCC Vita Garantita”; Il fondo interno “BCC Vita Azionario Globale

Flessibile”; Il fondo interno “BCC Vita Obbligazionario Globale

Flessibile”.

20 Tangram - n.14 - gennaio 2016

www.bccvita.it

SCH

EDA

DA

STAC

CAR

E E

CON

SERV

ARE

COME FUNZIONA“BCC Vita – StartEvolution” ha tre profili di investimento, che bilanciano in modo ideale il rendimento e il rischio in funzione delle esigenze del risparmiatore:

CHI LO FABCC Vita S.p.A.

Bcc Vita effettua un monitoraggio costante dei profili, garantendo il rispetto della scelta di allocazione dell’in-vestimento.

I VANTAGGIStartEvolution combina la garanzia della quota di capi-tale investita nella gestione Separata con le prospettive di crescita dell’investimento sui mercati.Inoltre, con il meccanismo del “Take Profit” è possibile consolidare i risultati ottenuti.

Componentesottostante

Percentuale massima di esposizionenelle singole componenti per Profili di investimento

Profilo A Profilo B Profilo C

Gestione Separata BCC VITA GARANTITA

Esposizione massimapari al 50%

Esposizione massimapari al 50%

Esposizione massimapari al 50%

Fondo Interno BCC VitaObbligazionario Globale Flessibile

Esposizione massimapari al 100%

Esposizione massimapari al 100%

Esposizione massimapari al 100%

Fondo Interno BCC VitaAzionario Globale Flessibile

Esposizione massimapari al 10%

Esposizione massimapari al 50%

Esposizione massimapari al 100%

VANTAGGI LEGALI E FISCALI“Bcc Vita – StartEvolution” è una polizza assicurativa sulla vita che presenta i vantaggi fiscali e legali quali:

designazione diretta del beneficario; differimento della tassazione al momento

del realizzo; protezione sai rischi di aggressione patrimoniale.

TAKE PROFITAttivando il Take Profti al momento della sottoscrizione, i rendiment ottenuti dal Fondo Azionario vengono automa-ticamente trasferiti nella Gestione Separata, consolidando così i riusltati conseguiti.

Per richiedere materiale pubblicitario scirvere a: [email protected]

Per approfondimenti:www.bccvita.it

Tangram n.14 - gennaio 2016 21

Domande frequenti a... BCC Risparmio&Previdenza

Estrema volatilità del mercato e tassi di interesse zero. Insomma un mercato difficile. Quali sono gli elementi distintivi che BCC Risparmio&Previdenza mette in atto per gestire al meglio i clienti del Credito Cooperativo?

Quali vantaggi competitivi vi portano le BCC?

Un gioco di squadra insomma. Ma chi fa cosa?

Quali attività avete organizzato per aumentare la partnership nel 2015?

Alle elevate competenze dei nostri gestori uniamo una conoscenza del profilo del cliente approfondita perché sviluppata in sinergia con la BCC che lo conosce a fondo. Risultato: costruiamo una risposta di investimento mirata a soddisfare le esigenze della clientela retail delle Banche di Credito Cooperativo.

La vicinanza al cliente e la partnership con la loro Sgr sono i due assi per promuovere una cultura della pianificazione commerciale con l’obiettivo di riprendere quote di mercato in un segmento, come il risparmio gestito, nei confronti del quale storicamente le Banche di Credito Cooperativo hanno mostrato un minor livello di attenzione e presidio.

L’operatività è semplice: la BCC individua i target di clientela potenziale, noi offriamo con-sulenza mirata al soddisfacimento dei bisogni di pianificazione dei risparmi delle famiglie e assieme elaboriamo i contenuti dell’offerta di prodotti e servizi di risparmio gestito. Un laboratorio proattivo e continuo per trovare modelli di sviluppo commerciale vincenti da mettere a fattor comune anche tra BCC diverse tra loro o presenti in diverse aree geografiche.

Parlano i numeri. Agli stage formativi nelle Sgr i partecipanti delle BCC sono stati 446, e 424 (con 6.367 colleghi coinvolti) sono stati i nostri affiancamenti in filiale. Agli eventi presso le sedi delle Sicav sono stati invitati 83 collaboratori in rappresentanza di 62 BCC. Infine al Salone del Risparmio erano presenti 40 BCC e 33 alla giornata della Previdenza.

22 Tangram - n.14 - gennaio 2016

S tage formativi da realizzare presso le strutture del Gruppo e momenti di formazione in aula con affiancamenti diretti sul campo in modalità training

on the job: questa è la proposta formativa condivisa dalle Società del Gruppo bancario, Iccrea Banca, Iccrea BancaImpresa, BCC Cre-

La Formazione un investimento dedicata alle BCC Partner

La leva per lo sviluppo del business e del territorio è la formazione

di business del Gruppo in sinergia con le strategie Momenti formativi

dito Consumo, BCC Risparmio&Previdenza, BCC Vita/BCC Assicurazioni e BCC Retail, consapevoli dell’importanza strategica del progetto. L’obiettivo primario dell’iniziativa è quello di fornire una serie di indicazioni relative alle caratteristiche dei servizi e dei prodotti offerti e consolidare sempre di più la relazione tra le singole BCC.

STAGE ICCREA BANCAIMPRESAIccrea BancaImpresa - la banca corporate del Gruppo bancario Iccrea - continua a sviluppare, dal 2012, la propria proposta formativa a favore delle BCC Partner per offrire alle loro risorse ad “alto potenziale” un’opportunità di crescita profes-sionale e per favorire inoltre la collaborazione, la coesione e gli scambi fra le varie società del Gruppo e le BCC Partner: un nuovo modo di creare relazioni ed accorciare le distanze con il territorio.

• 12 giorni di aula e 5 giorni di training on the job;

• Risorse assunte da 3-4 anni;• Trentenni possibilmente in possesso di una

laurea specialistica;• Risorse destinate ad assumere ruoli di re-

sponsabilità nelle aree affari, corporate o crediti;

Gli obiettivi che si vogliono raggiungere sono i seguenti: - Conoscere l’impresa - Conoscere i servizi e i prodotti finanziari per

le imprese - Conoscere l’offerta e le modalità operative di

Iccrea BancaImpresa - Conoscere le potenzialità del singolo individuo

• 5 giorni in aula e 2/3 giorni di training on the job;• Risorse che operano in ruoli di responsabilità

in aree affari, aree imprese o corporate o aree crediti;

I macro-contenuti sviluppati sono i seguenti: - Temi di risk management - vigilanza unica, nuova

classificazione dei crediti, sistema di rating interno, analisi geo-settoriale

- Finanza strutturata - la consulenza su prodotti fi-nanziari complessi e l’analisi del merito di crediti di gruppi societari complessi

- L’attività di ristrutturazione del credito - La gestione del Non Performing Loan anche in ottica

di cessione del credito a terzi - Il comparto estero, il panorama agevolativo per le

imprese e le tipologie di coperture assicurative per le imprese.

STAGE FORMATIVO JUNIOR

STAGE FORMATIVO SENIOR

Il progetto prevede due percorsi formativi distinti: uno per figure junior (quarta edizione) ed uno per figure senior (seconda edizione) e la modalità di offerta si divide tra aula e training on the job.

La consegna degli attestati formativi IBI ad alcuni colleghi di BCC

Tangram n.14 - gennaio 2016 23

La leva per lo sviluppo del business e del territorio è la formazione

in sinergia con le strategie Momenti formativi

Al termine dei percorsi formativi è previsto il follow up con la consegna di un attestato di partecipazione. Ogni anno gli interventi vengono rinnovati nella scelta e nei contenuti in relazione alle evoluzioni del sistema, delle norme e del mercato. Dall’istituzione degli stage formativi i partecipanti totali sono stati 62 nel percorso junior e 32 in quello senior; le BCC che finora hanno aderito a questo progetto sono:

Banca di Anghiari e Stia, Banca di Rimini, Banca Manzano, BCC Formello e Trevignano, BCC Abruzzese, BCC Agrobresciano, BCC

Alpi Marittime, BCC Alzate Brianza, BCC Bancasciano, BCC Barlassina, BCC Battipaglia e Montecorvino Rovella, BCC Binasco, BCC

Casalgrasso, BCC Cascina, BCC Castel Goffredo, BCC Centro Padana, BCC Cherasco, BCC Comuni Cilentani, BCC di Carugate,

BCC di Cesena, BCC di Spello e Bettona, BCC Fano, BCC Filottrano, BCC Fisciano, BCC Friuli Centrale, BCC Garda, BCC Gatteo,

BCC Laurenzana, BCC Mantignana, BCC Manzano, BCC Napoli, BCC Pachino, BCC Palestrina, BCC Pescia, BCC Piove di Sacco,

BCC Pontinia, BCC Pordenonese, BCC Pratola Peligna, BCC Ravennate Imolese, BCC Rimini, BCC Rivarolo Mantovano, BCC

Roma, BCC Romagna Est, BCC San Giovanni Rotondo, BCC Sesto San Giovanni, BCC Spello e Bettona, BCC Spinazzola, BCC

Terra degli Ulivi, BCC Terra D'Otranto, BCC Toniolo di Genzano, BCC Toniolo di S. Cataldo, BCC Udine, BCC Valdarno Fiorentino,

BCC Valdichiana, BCC Valmarecchia, Valpolicella Benaco Banca, BCC Versilia, BCC Vignole e Montagna Pistoiese, Cassa Padana,

CC Valdarno Fiorentino, CRA Agro Pontino, CRA Cantù, Credifriuli, Crediumbria, Emil Banca, Banca del Veneziano.

62PARTECIPANTIAL PERCORSOJUNIOR

32PARTECIPANTIAL PERCORSOSENIOR

Previste nuove edizioni sia per lo stage junior (5ª edizione) che si prevede di attivare nei primi mesi dell’anno, che per lo stage senior (3ª edizione) che dovrebbe svolgersi invece tra giugno e settembre. Le BCC interessate potranno inviare le candidature delle varie risorse attraverso le consuete schede adesioni predisposte da Iccrea BancaImpresa.

PROGRAMMAZIONE 2016

La consegna degli attestati formativi IBI ad alcuni colleghi di BCC

BCC PARTNER IN FORMAZIONE PRESSO ICCREA BANCAI percorsi studiati ad hoc da Iccrea Banca per le BCC partner sono un contributo utile allo sviluppo del business e alla formazione dei singoli professionisti. L’obiettivo è quello di consentire ai partecipanti di costruirsi un percorso individuale di formazione sulla base delle proprie esigenze, ampliando le proprie conoscenze in una o più aree di competenza tra cui: la Finanza, l'ALM e la Monetica.L’occasione per tutte le risorse, coinvolte dalle diverse BCC, è quella di conoscere colleghi che svolgono mestieri simili in altre realtà del territorio; anche i tutor coinvolti hanno visto in questi seminari una preziosa occasione per ascoltare il punto di vista di chi rappresenta il proprio “partner” sul territorio. La partecipazione nelle scorse edizioni si è svolta all’insegna dell’entusiasmo, dell’interesse e del coinvolgimento; i feedback positivi raccolti rappresentano un invito per Iccrea Banca e per le altre società del Gruppo bancario a proseguire nell’orga-nizzazione di iniziative che hanno lo scopo di offrire supporto alla crescita e allo sviluppo del networking che compone l’intero Sistema del Credito Cooperativo. Sono già 8, nel corso del 2015, le BCC partner provenienti da tutto il territorio nazionale che hanno aderito a questi appuntamenti formativi. 8

BCC PARTNERHANNO ADERITO AL PERCORSO FORMATIVO

L’obiettivo è quello di consentire ai partecipanti di costruirsi un percorso individuale di formazione sulla base delle proprie esigenze

I colleghi di BCC che hanno aderito alla formazione di Iccrea Banca

66BCC PARTNERHANNO ADERITO AL PERCORSO FORMATIVO

24 Tangram - n.14 - gennaio 2016

M onetica, ovvero paga-menti e transazioni elettroniche, come strumento per rafforza-re la piattaforma delle

relazioni di business con la clientela della Banche di Credito Cooperativo. È con questo obiettivo, e per il terzo anno consecutivo, che si sta per concludere il tour 2015, organizzato da Iccrea Banca sui nuovi strumenti digita-li, costruito ad hoc per le banche di credito cooperativo. Un viaggio nel territorio per ac-corciare le distanze con le BCC sul tema della moneta digitale, ma anche un’occasione di

Monetica 2015, un’occasione Carte e marketing per aumentare la relazioni con i clienti

Prosegue il tour di Iccrea Banca sui nuovi strumenti digitali di pagamento

di business per le BCC

confronto sulle attività realizzate nel 2015 e sulle iniziative future.

Nel corso degli incontri sono state, infatti, approfondite le strategie di posizionamento del Gruppo bancario Iccrea nel settore e sui criteri di pricing applicati alle carte. Sul ta-volo dei seminari anche la nuova gamma di offerta che si è arricchita lato issuing e lato acquiring, ma anche le campagne di mar-keting e le attività commerciali a supporto delle BCC. E infine l’aggiornamento sui principali livel-li di servizio offerti alla rete.

IL TOUR HA FATTO TAPPA IN UNA SERIE DI CITTÀ ITALIANE:

MILANO 28.10.2015

PORDENONE 30.10.2015

RIMINI 11.11.2015

ROMA13.11.2015 BARI

5.11.2015

SAN CATALDO (CL)3.11.2015

BCC DELLA FEDERAZIONE LOMBARDA E PIEMONTE

BCC DELLA FEDERAZIONE VENETA E FRIULI VENEZIA GIULIA

BCC DELLA FEDERAZIONE SICILIA

BCC DELLA FEDERAZIONE PUGLIA-BASILICATA

BCC DELLA FEDERAZIONE EMILIA ROMAGNA, TOSCANA E MARCHE

BCC DELLA FEDERAZIONE LAZIO-UMBRIA-SARDEGNA, ABRUZZO E MOLISE, CAMPANIA E CALABRIA

Tangram n.14 - gennaio 2016 25

di business per le BCC

L’obiettivo dell’iniziativa di Iccrea Banca è quello di aiutare le Banche di Credito Coo-perativo ad aumentare l’impegno e il focus sulla monetica (leva di sviluppo dell’attività commerciale verso i clienti BCC) attraverso un programma di formazione mirato, in-centivi ad hoc, comunicazione multicanale e servizi chiavi in mano per sostenere le banche nel collocamento dei prodotti.

Questo perché la monetica è considerata uno dei principali assi di sviluppo dell’area dei ricavi da servizi sui quali il gruppo spinge per aumentare la redditività delle banche. Le banche, per questo, sono così stimolate a chiudere il gap di penetrazione di questi strumenti nei confronti della loro clientela e aumentarne così la fidelizzazione. Non so-lo. Per aumentare il flusso di informazioni a disposizione delle banche sulla materia della monetica il Gruppo bancario Iccrea ha mes-

so a punto un modo nuovo di comunicare la sua visione strategica. Un approccio ana-litico, ricco di dettagli e approfondimenti, realizzato dagli esperti di Iccrea Banca.Tra gli elementi del piano di comunicazione illustrato nel corso del tour di fondamentale importanza l’attenzione posta sulle nuove funzionalità delle carte.

Tra queste il Chip&Pin, la nuova tecnologia chip abbinata al codice Pin (da utilizzare sia per le operazioni di prelievo sia per i pagamenti) per garantire un livello di si-curezza superiore, il Contactless, e cioè il pagamento senza digitazione del Pin fino a 25€ avvicinando la carta ai Pos di ultima generazione, e il sistema di acquisti on-line 3dSecure che prevede l’autenticazione attraverso un sistema di controllo intelli-gente, e l’invio, quando necessario, di una password dinamica via sms.

5 TAPPE DEL TOUR

249 BCC COINVOLTE

357 PARTECIPANTI

26 Tangram - n.14 - gennaio 2016

1FONDO MONETARIO (BCC Monetario)

1FONDO PENSIONE MULTICOMPARTO

3FONDI FLESSIBILI (BCC Risparmio Obbligazionario, BCC Crescita Bilanciato e BCC Investimento Azionario)

4FONDI DI FONDIARMONIZZATI (BCC Selezione Investimento, BCC Selezione Risparmio, BCC Selezione Opportunità e BCC Selezione Crescita) 2

VARIETÀ DI GESTIONI PATRIMONIALI(Personalizzate per i clienti privati e Istituzionali per le proprietà delle BCC e i clienti professionali)

LA GAMMA DEI FONDI TARGATI

BCC R&P

O ltre 10 miliardi di masse di risparmio gestito a metà del 2015 con un incremento di volumi, dal 2012, anno del re-styling dei fondi, pari al 70%.

È il risultato che BCC Risparmio&Previdenza registra oggi sul mercato. Un forte consenso da parte dei sottoscrittori frutto della politi-ca commerciale, iniziata tre anni fa, e basata sulla scelta di lavorare in stretta sinergia con le BCC condividendo le linee di sviluppo e attuando una efficace pianificazione di tutte le attività a supporto dell’azione di vendita delle BCC. Oggi, al pari dei grandi gestori del settore del risparmio, il Credito Cooperativo si presenta al mercato con un ventaglio di prodotti che consente di soddisfare tutte le esigenze della clientela retail delle BCC.

Un forte consenso da parte dei sottoscrittori frutto della politica commerciale, iniziata tre anni fa, e basata sulla scelta di lavorare in stretta sinergia con le BCC condividendo le linee di sviluppo e attuando una efficace pianificazione di tutte le attività a supporto dell’azione di vendita delle BCC.

Un'offerta di fondi e prodotti completa. Ultimi arrivati: i prodotti a cedola specializzati nei mercati emergenti

Continua il trend positivo per la Società di gestione

del risparmio del Credito Cooperativo A metà anno le masse in gestione hanno superato i 10 miliardi di euro

Tangram n.14 - gennaio 2016 27

1FONDO MONETARIO (BCC Monetario)

1FONDO PENSIONE MULTICOMPARTO

3FONDI FLESSIBILI (BCC Risparmio Obbligazionario, BCC Crescita Bilanciato e BCC Investimento Azionario)

4FONDI DI FONDIARMONIZZATI (BCC Selezione Investimento, BCC Selezione Risparmio, BCC Selezione Opportunità e BCC Selezione Crescita) 2

VARIETÀ DI GESTIONI PATRIMONIALI(Personalizzate per i clienti privati e Istituzionali per le proprietà delle BCC e i clienti professionali)

LA GAMMA DEI FONDI TARGATI

BCC R&P

Le opportunità di investimento sono arric-chite anche dai prodotti di altre società. In particolare la piattaforma di InvestiperScelta consente l’accesso a 11 Sicav e a oltre 1.000 comparti. A completamento dell’offerta, BCC Risparmio&Previdenza mette a disposi-zione anche la particolare categoria dei fondi a finestra di collocamento (così detti “fondi a cedola”) di natura prevalentemente obbli-gazionaria con una scadenza predeterminata

che, al vantaggio della diversificazione tipico dei classici strumenti del risparmio gestito, uniscono i plus tipici delle obbligazioni: un tasso con frequenza periodica (cedola) e un orizzonte di tempo predefinito (scaden-za dell’investimento). Di questa categoria, dall’esercizio 2012, ne sono stati proposti 22 con una raccolta complessiva che supera i 2,6 miliardi di euro e un coinvolgimento di 249 banche e oltre 117.000 contratti.Nel 2015 la gamma di offerta dei fondi a cedo-la si è ulteriormente arricchita con l’ingresso nella gestione dei nostri partner presenti nel-la piattaforma di InvestiperScelta. Tale evoluzione, frutto del processo di con-divisione con le BCC, ha come filosofia por-tante la ricerca dei partner più adeguati per costruire i migliori veicoli di investimento su particolari mercati e o strategie.

La casa di investimento estera individuata per la prima edizione dedicata ai mercati e-mergenti è stata Schroders con “BCC Cedola Paesi Emergenti 2019”. Il fondo ha chiuso la finestra di collocamento il 3 luglio 2015 con una raccolta netta di circa 650 milioni di euro. Per la seconda edizione, sempre dedicata ai paesi emergenti, è stato selezionato Julius Baer Gam con “Cedola Paesi Emergenti 2020” che ha chiuso la fine-stra di collocamento il 18 dicembre 2015 ed ha confermato ottimi risultati.

Un'offerta di fondi e prodotti completa. Ultimi arrivati: i prodotti a cedola specializzati nei mercati emergenti

Continua il trend positivo per la Società di gestione

del risparmio del Credito Cooperativo

Nel 2015 la gamma di offerta dei fondi a cedola si è ulteriormente arricchita con l’ingresso nella gestione dei nostri partner presenti nella piattaforma di InvestiperScelta.

28 Tangram - n.14 - gennaio 2016

Banca Sviluppo nella sfida per l'innovazione

di fare retail Il modello distributivo HUBandSPOKE

C ompetenza professionale, con-sulenza personalizzata, approc-cio multicanale. Sono i principi fortemente customer oriented adottati da Banca Sviluppo Spa

al momento di rivisitare la propria organizza-zione interna. Valori e struttura coerenti col ruolo e l’immagine di capofila retail del GBI: insieme alla storica mission che da sempre la vede impegnata nel sostegno alle BCC in difficoltà. Banca Sviluppo ora ha l’obiettivo di consolidare il suo sostegno alla clientela attraverso il rafforzamento della rete com-merciale in modalità multicanale.

Il Modello di funzionamento è definito Hub&Spoke e si basa sull’individuazione di cluster di Filiali omogenei, distinguibili per distanze territoriali e potenzialità commer-ciali dei mercati di riferimento: la Filiale Ma-dre (Hub) funge da centro di coordinamento e gestisce da una a tre filiali Figlie (Spoke).

L’introduzione della logica di micro-mercato garantisce sia la prossimità territoriale che il controllo dei servizi core da parte delle Hub (credito, consulenza risparmio-assicurativa-previdenziale, organizzazione). Le Aree ter-ritoriali e la Direzione Generale assumono così ruoli e responsabilità precisi e definiti, riducendo sensibilmente anche il “time to market” e si riesce a fornire alla clientela un rapporto evoluto di consulenza, presidiato con importanti snodi organizzativi e di con-trollo e le Risorse Umane hanno la possibilità di perfezionare tutte le nuove competenze necessarie. Per le Filiali con caratteristiche territoriali particolari si utilizza invece un modello Full Service con totale autonomia contabile ed operativa.Un altro intervento è stato realizzato sulla coerenza dei messaggi e del delivery dei pro-getti operativi, integrando gli sportelli fisici, il sito internet, portali delle società del GbI integrati e canale digitale.

Un nuovo modo

Le linee guida del progetto di riorganizza-zione sono le seguenti:• Maggiore efficienza dei processi di Filiale,

attraverso lo sviluppo e la crescita degli strumenti di banca digitale quali ATM “evoluti”, consulenza on-line, firma elet-tronica, e-commerce;

• Valorizzazione delle Filiali Hub con miglio-ri prestazioni in termini di capacità rela-zionali e commerciali, o di potenzialità del territorio di riferimento;

• Creazione di un modello distributivo omogeneo;

• Definizione di chiari ruoli e responsabilità

Tangram n.14 - gennaio 2016 29

Il modello distributivo HUBandSPOKE

l’attivazione di 14 micromercati 2 in Veneto, 3 in Campania e Basilicata, 5 in Calabria, 3 in Sicilia, uno in Emilia-Romagna

Questa nuova organizzazione di Banca Svi-luppo SpA rappresenta un modello scalabile in grado di essere applicato in diverse situa-

zioni e scenari, per diventare una possibile best practice nella distribuzione delle Ban-che di comunità.

IL CAMBIAMENTO ORGANIZZATIVO HA GIÀ PORTATO I PROPRI FRUTTI:

l’attivazione di 2 Filiali Full Service una in Campania ed una in Sicilia

la completa rivisitazione delle strutture d’Area in funzione del supporto necessario alla rete di riferimento.

Un nuovo modo

30 Tangram - n.14 - gennaio 2016

C lienti più informati, con aspet-tative crescenti e alla ricerca di libertà di canale, liberi di poter scegliere se recarsi in filiale o di operare online a seconda dei

momenti, delle proprie necessità ed esigenze o semplicemente perché più giovani e nativi digitali. La relazione con il cliente, anche nel settore bancario e del credito al consumo, si evolve secondo dinamiche nuove, che origi-nano dalla complessità di un mercato sem-pre più competitivo e dalle diffusione delle nuove tecnologie che hanno impatti su stili di vita e comportamenti di consumo. Molti player di mercato come ING Direct, WeBank o Fineco, hanno costruito il proprio posizionamento per soddisfare le esigenze di particolari fasce di clientela digitale evoluta ma anche per operatori più tradizionali, con importanti reti fisiche di filiali territoriali, che hanno ridefinito il proprio modello di business con una una strategia multicanale. Per cogliere la sfida e poter competere in un nuovo contesto di riferimento è pertanto necessario il corretto ed adeguato presidio del terreno dove oggi si gioca la partita della relazione con il cliente, cioè l’integra-zione e la sinergia tra le reti fisiche delle filiali sul territorio ed i canali digitali.

1. sfruttare la grande visibilità offerta dal web in logica di brand awareness, per aumen-tare la conoscenza del marchio Crediper presso la clientela privata delle BCC/CR,

2. veicolare precise call to action con l’obiettivo di incentivare il cliente a richiedere il prodotto presso la propria filiale di ri-ferimento o direttamente onli-ne attraverso la funzionalità dispositiva del sito crediper.it.

Il mondo digital migliora l’opportunità di relazione con il cliente

una nuova strategia multicanale con le reti fisiche delle filiali –

L’integrazione dei canali digitali

Le campagne promozionali Crediper rivolte alle famiglie clienti delle Banche di Credito Cooperativo.

In questa dinamica si inseriscono le campa-gne commerciali di BCC CreditoConsumo, che si articolano attraverso una pianificazio-ne di cinque promozioni all’anno, condivise con le Banche di Credito Cooperativo e strut-turate per presentare un’offerta di prodotto, con vantaggi distintivi e pricing competitivi nel segmento di riferimento.In linea con le strategie di sviluppo multi-canale e per rispondere adeguatamente ai cambiamenti sopra descritti, le promozioni di prestito personale Crediper si pongono un duplice obiettivo:

Tangram n.14 - gennaio 2016 31

Un esempio concreto di questo approccio è rappresentato dalla campagna “Crediper Pre-mium”, che ha raggiunto quest’anno la sua terza edizione ed è stato premiata nel 2014 da Osservatorio Finanziario come Miglior Prestito, precedendo l’offerta di importanti player di mercato come ad esempio Intesa Sanpaolo e Unicredit. Nell’edizione 2015, che si è svolta dal 1 feb-braio al 31 marzo, la promozione è stata so-stenuta da un concorso a premi ed è stata supportata da una campagna pubblicitaria di web advertising sui principali siti e portali di informazione a livello nazionale e locale sfruttando, per la prima volta, anche la Fan Page Facebook della Società.Anche grazie alla condivisione commerciale dell’iniziativa con le BCC/CR convenzionate, la promozione ha generato ottimi risultati con oltre 200 mila accessi al sito crediper.it e 65 mila simulazioni di finanziamento ef-fettuate sul portale che hanno generato più di un migliaio di richieste di finanziamento inoltrate online attraverso il sito internet dispositivo della Società.Per quanto concerne le richieste di finan-ziamento presentate dalle famiglie clienti presso le filiali delle BCC/CR, nel primo mese di promozione si è registrato un incremento

una nuova strategia multicanale

L’integrazione dei canali digitali

significativo delle richieste rispetto al me-se precedente. Un trend di crescita che si è confermato, aumentando ulteriormente, nel mese di marzo e fino alla conclusione della promozione.Le opportunità offerte della leva digitale per creare nuove occasioni di contatto e re-lazione con il cliente rappresentano quindi un mezzo per massimizzare la sinergia tra le BCC/CR e BCC CreditoConsumo, rispon-dendo alle nuove esigenze di accesso al cre-dito delle famiglie clienti e generando valore aggiunto per le banche che aderiscono alle campagne promozionali Crediper.

200MILAACCESSI AL SITOCREDIPER.IT

65MILASIMULAZIONIDI FINANZIAMENTO

La campagna Crediper del 2015 ha generatoottimi risultati:

32 Tangram - n.14 - gennaio 2016

I portici I portici

e appuntamenti Eventi

MBM è un evento che il Gruppo bancario realizza per consolidare il rapporto con le BCC Partner e che si sviluppa in due appuntamenti per poter coprire l’intero pubblico: uno in primavera e l’altro in autunno. Lo scorso 12 e 13 novembre, presso lo Shera-ton Parco de’ Medici Rome Hotel di Roma, si è svolta la sessione autunnale. I temi dell’incon-tro sono stati l’evoluzione del Credito Coope-rativo, lo sviluppo dell’offerta a fronte delle nuove sfide di mercato e l’evoluzione dell’ICT di Gruppo.I Direttori Generali che hanno partecipato si sono confrontati con i vertici delle Società del GBI, sulle tematiche proposte: dal cambia-mento dei paradigmi bancari all’evoluzione del contesto regolamentare con i conseguenti

Il programma nasce nel 2014. Prima tappa Parigi. Il principale obiettivo del programma è lo sviluppo perso-nale e professionale in un ambiente internazionale. I candidati hanno l'op-portunità di visitare i dipartimenti del loro campo di competenza in un'altra banca UNICO e condividere attività e metodi di lavoro con i colleghi delle altre banche di UNICO.2015 a Francoforte 18 manager e professional, appartenenti alle banche aderenti ad UNICO e provenienti da diverse parti d’Europa, si sono incontrati, per dare inizio ad un’altra storia di condivisione di conoscenze, esperienze, di

UNICOINTERNATIONAL

LEARNING EXPEDITION