Monitoraggio della concorrenza nel mercato energetico al ... · 2003, ma in presenza di strategie...

35

Monitoraggio della concorrenza nel mercato energetico al dettaglio Monica Giulietti IEFE – Universita’ Bocconi – 3 Dicembre 2007

Transcript of Monitoraggio della concorrenza nel mercato energetico al ... · 2003, ma in presenza di strategie...

Monitoraggio della concorrenzanel mercato energetico al dettaglio

Monica Giulietti

IEFE – Universita’ Bocconi – 3 Dicembre 2007

Struttura della presentazione

• Liberalizzazione del mercato al dettaglio

• Obiettivi delle liberalizzazioni e monitoraggio (ruolo dei regolatori)

• Indicatori di concorrenza effettiva: quantosono competitivi i mercati liberalizzati?

• Conclusioni

Esperienze di liberalizzazione

• Unione Europea: – GB, – Paesi scandinavi,– OlandaImpegno iniziale dei regolatori per accesso ad informazione sui

prezzi e livello di soddisfazione dei consumatori (energywatch, monitoraggio della concorrenza con regolari indagini di mercato).

• Stati Uniti e Canada:– California– Texas– Alberta

Obiettivi

Introduzione della concorrenza nel mercatoal dettaglio con obiettivo di:

• ridurre costi e prezzi rispetto al livello dimonopolio

• offrire ai consumatori possibilita’ discelta tra diversi fornitori e tariffe

Ma sono da considerare anche i possibilieffetti re-distributivi e sociali

Come misurare il successo?

• Struttura del mercato• Switching e quote di mercato• Costi e politiche di prezzo• Innovazione di prodotto• Condizioni di accesso all’informazione• Qualita’ del servizio• Tutela dei consumatori piu’ deboli

Struttura del mercato

• UK: – Inizialmente molte nuove imprese e frammentazione

del mercato– Negli anni recenti integrazione verticale e

consolidamento (effetto NETA?)• Svezia:

– concentrazione nella generazione e presenza diimprese dominanti,

– ma mercato frammentato soprttutto a livello locale

Struttura del mercato

• Controllo impianti di generazione• Diversificazione degli impianti di generazione che

riduce la vulnerabilita’ agli shocks nei mercatiinternazionali

• Individuazione dei fattori che provocano aumentidel costo dei combustibili (caso svedese)

• Mercato all’ingrosso : liquidita’ e trasparenzadel mercato (Littlechild, 2006 e Greene, 2005)

• Grado di integrazione verticale con possibililimitazioni nell’accesso al mercato finale

Struttura del mercato: UK

Numero di fornitori (elettricita’ e gas, nazionale)1999 16

2003 9

2006 6

Struttura del mercato: Svezia

Numero di fornitori (elettricita’)

1996 (totale) 250

2005 (totale) 126

2005 (nazionale) 79

Switching e quote di mercato

• Capacita’ dei consumatori di imporre un ‘vincolodi concorrenza’

• Consapevolezza della possibilita’: forma ad U della relazione (Giulietti et al., 2006 e indaginiMORI)

• Costo della ricerca di informazioni e costopsicologico dello switching (fedelta’ verso ilfornitore noto)

• Variabilita’ cross-section nello switching in Svezia ma non in UK

Consapevolezza della possibilitadi cambiare (dati UK)

PROBABILITY OF BEING AWARE

0.820.840.860.88

0.90.920.940.96

8 10 12 14 16 18 20 22 24 26 28 30

GAS STAGE (NUMBER OF MONTHS)

Switching UK e Svezia

UK Svezia

Inizioliberalizzazione

1990 1996

Apertura mercatoal dettaglio

1996-99 1999

Switchers 2000 22% (29% - 15%) 10%

Switchers 2004 35 % (35% - 35%) 29%

Switchers 2006 48 % (50% - 46%) 32%

Informazione sul processoRisultati in Giulietti et al. 2006Effetto positivo:• Proprieta’ della casa• Istruzione• Tempo trascorso dalla liberalizzazione

Effetto negativo:• Contatori pre-pagati (debito)• Pensionati

Probabilita’ di cambiare

Effetto positivo:• Esperienza in altri mercati (assicurazioni,

telecom)• Densita’ della popolazione (marketing?)• Aspettative sul comportamento dell’incumbent• Aspettativa di risparmio (non risparmio effettivo)Effetto negativo:• Ignoranza dei livelli di consumo/spesa x energia• Aspettative sulla complessita’ del processo

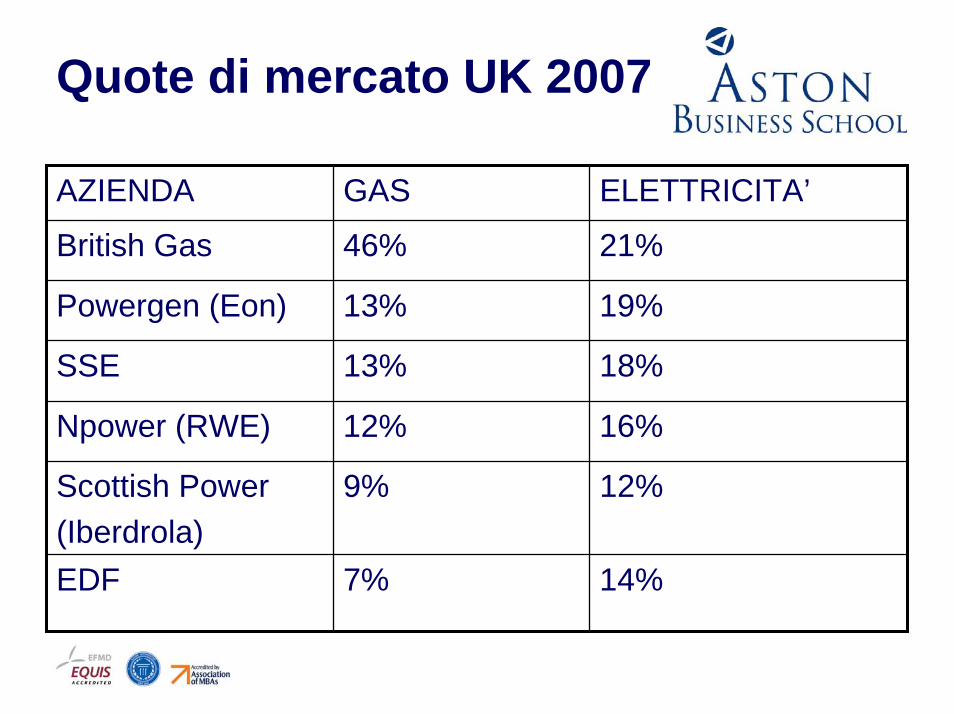

Quote di mercato UK 2007

AZIENDA GAS ELETTRICITA’

British Gas 46% 21%

Powergen (Eon) 13% 19%

SSE 13% 18%

Npower (RWE) 12% 16%

Scottish Power(Iberdrola)

9% 12%

EDF 7% 14%

Rendite dell’incumbent

Monthly Would Extra Gain Loss NetSaving,£ switch switchers gain

(aware)

1 132 54 41 897 41 8564 176 122 1550 244 306 6 342 166 1218 664 5548 403 61 1096 366 730

10 630 227 642 1816 -1174

UK switching: elettricita’

Incumbent38.6%

22.7%Entrants 39.7% churn

here

Total switches in 2005: 4.5m

Source: OFGEM 2006

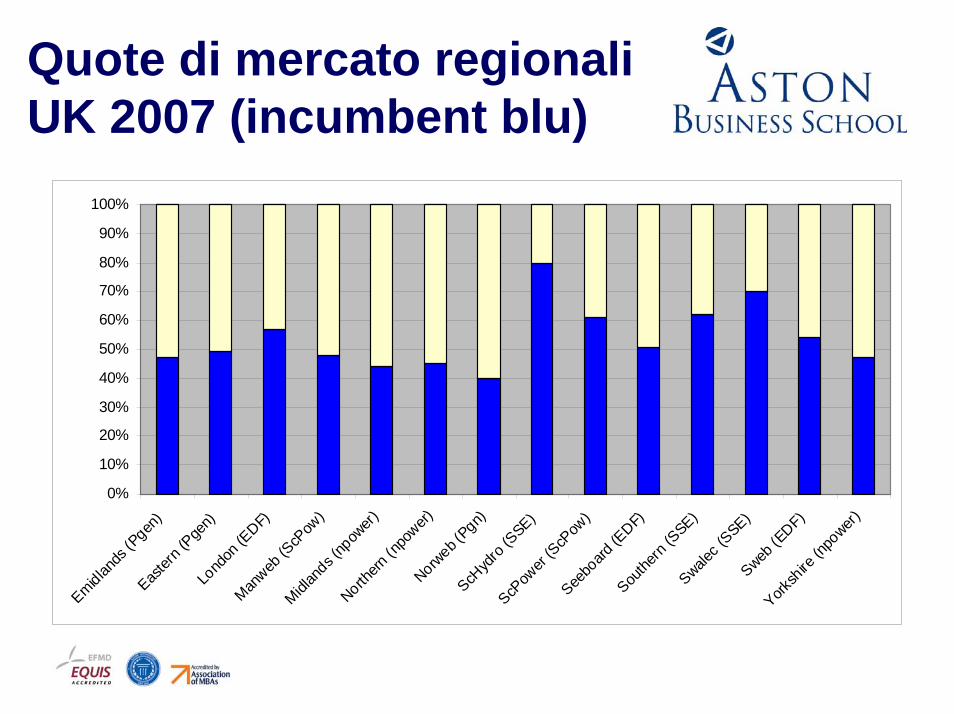

Quote di mercato regionaliUK 2007 (incumbent blu)

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Emidlands

(Pgen

)Eas

tern (

Pgen)

Lond

on (E

DF)

Manweb

(ScP

ow)

Midlan

ds (np

ower)

Northern

(npo

wer)Norw

eb (Pgn)

ScHyd

ro (S

SE)

ScPow

er (S

cPow

)See

board

(EDF)

Southe

rn (S

SE)Swale

c (SSE)

Sweb (E

DF)

Yorksh

ire (n

power)

Strategie di prezzo

• Valutazione di guadagni e perdite non considerai risultati in altri mercati collegati (altre regioni)

• Quando le imprese operano su piu’ mercati le strategie diventano piu’ complesse

• Se la concorrenza fosse efficace ciaspetteremmo una convergenza dei prezziverso il livello dei costi marginali

• Tuttavia bisogna considerare i costi cui sonosoggetti i consumatori (search and switching)

Dinamica dei prezzi

• Analisi della dinamica dei prezzi si puo’ basaresu misure di questi costi

• Costo del cambio di fornitore (switching) da’ un vantaggio all’incumbent rispetto alla media dei‘nuovi entrati’ (IM) e ai costi marginali? (IL)

• Costo della ricerca (search) consente unamaggiore dispersione dei prezzi (HL) e prezzi in media al di sopra dei costi marginali (ML).

• Per il consumatore ML e’ il vantaggio che derivada una ricerca approfondita (rispetto ad unascelta casuale)

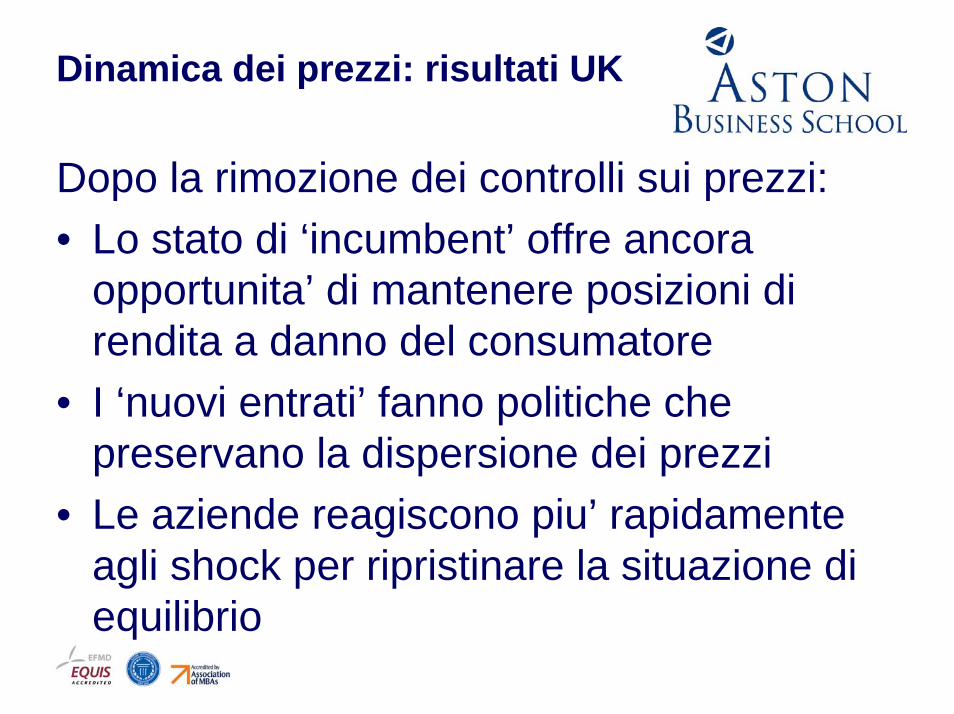

Dinamica dei prezzi: risultati UK

Sulla base di Giulietti et al. 2007:• Diversa dinamica dopo la rimozione dei controlli

sui prezzi (2002) • Ma questo avviene anche in corripondenza di un

aumento dei prezzi degli input a livellointernazionale

• Nel periodo considerato c’e’ stato un aumentodella concentrazione nel mercato con riduzionedel numero di fornitori attivi nel mercato (da circa 20 a 6, tutti ex-incumbent)

Dinamica dei prezzi: risultati UK

Dopo la rimozione dei controlli sui prezzi:• Lo stato di ‘incumbent’ offre ancora

opportunita’ di mantenere posizioni direndita a danno del consumatore

• I ‘nuovi entrati’ fanno politiche chepreservano la dispersione dei prezzi

• Le aziende reagiscono piu’ rapidamenteagli shock per ripristinare la situazione diequilibrio

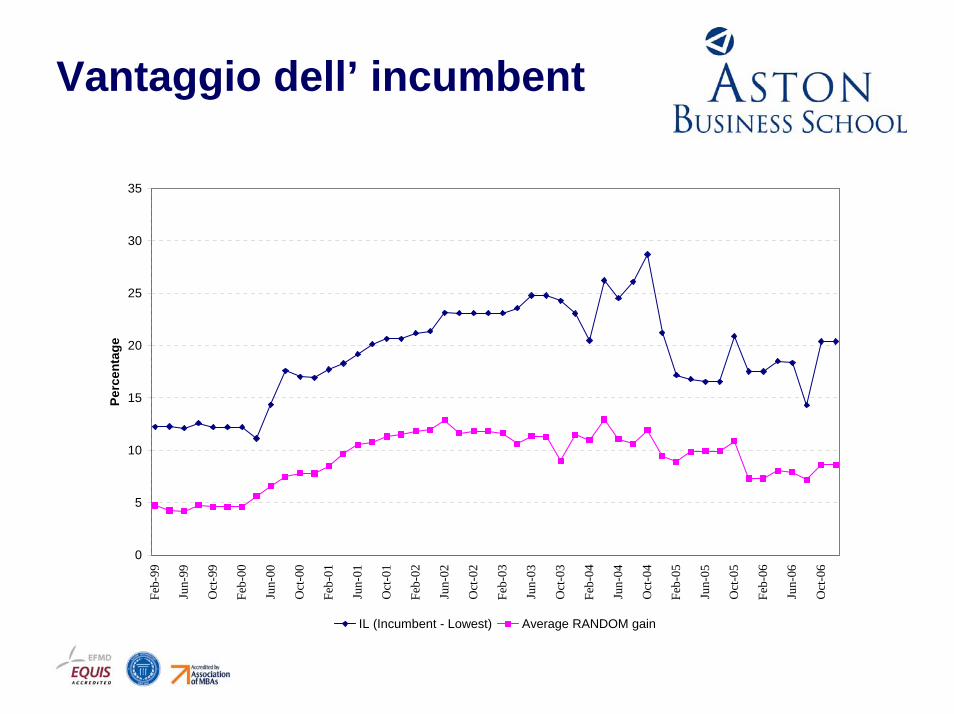

Vantaggio dell’ incumbent

0

5

10

15

20

25

30

35

Feb-

99

Jun-

99

Oct

-99

Feb-

00

Jun-

00

Oct

-00

Feb-

01

Jun-

01

Oct

-01

Feb-

02

Jun-

02

Oct

-02

Feb-

03

Jun-

03

Oct

-03

Feb-

04

Jun-

04

Oct

-04

Feb-

05

Jun-

05

Oct

-05

Feb-

06

Jun-

06

Oct

-06

Perc

enta

ge

IL (Incumbent - Lowest) Average RANDOM gain

Lotta tra titani?Incumbent Vs BG

-20

-15

-10

-5

0

5

10

15Fe

b-99

Jun-

99

Oct

-99

Feb-

00

Jun-

00

Oct

-00

Feb-

01

Jun-

01

Oct

-01

Feb-

02

Jun-

02

Oct

-02

Feb-

03

Jun-

03

Oct

-03

Feb-

04

Jun-

04

Oct

-04

Feb-

05

Jun-

05

Oct

-05

Feb-

06

Jun-

06

Oct

-06

Perc

enta

ge

HIGH USERS (4950) LOW USERS (1650)

Dispersione dei prezzi(nuovi entrati)

10

15

20

25

30

35

40

Feb-

99

Jun-

99

Oct

-99

Feb-

00

Jun-

00

Oct

-00

Feb-

01

Jun-

01

Oct

-01

Feb-

02

Jun-

02

Oct

-02

Feb-

03

Jun-

03

Oct

-03

Feb-

04

Jun-

04

Oct

-04

Feb-

05

Jun-

05

Oct

-05

Feb-

06

Jun-

06

Oct

-06

Perc

enta

ge

HIGH USERS (4950) LOW USERS (1650)

Dinamica dei prezzi: risultati UK

• La posizione di azienda piu’ costosa e piu’ convenientevaria nel tempo, percio’ e’ necessario continuare a cercare l’offerta piu’ conveniente

• Anche se il livello dei prezzi e’ diminuito nel tempo questo livello si e’ matnenuto ben al si sopra di quellodei prezzi all’ingrosso

• Ofgem, 2007, nega che questo sia avvenuto dopo il2003, ma in presenza di strategie di acquisto appropriate (problema di limitata trasparenza)

• Divergenza dei prezzi nel periodo di costi bassi(pre-NETA o trasmissione asimmetrica dei prezzi?)

Dinamica dei prezzi

East Midlands: Direct Debit, High Consumption (4950)

250

300

350

400

450

500

550

600

Brit ish Gas Powergen London (EDF) Npower Scot t ish and Sout hern Scot t ish Power

Innovazione di prodotto

Esempi di nuovi ‘prodotti’ introdotti a seguito dellaliberalizzazione del mercato:

• Tariffe on-line• Dual fuel• Tariffe verdi• ‘Contratti’• Nuovi metodi di pagamento• Nuove tecnologie per la misurazione del

consumo (Real time pricing)

Accesso all’informazione

• Ruolo di internet e dei servizi di confrontodei prezzi

• Vendite porta a porta / telemarketing –hanno creato problemi ai consumatori

• Limiti nella capacita’ di elaborarel’informazione (Waddams e Wilson, 2007)

• Pericolo di favorire situazioni di‘collusione’ a causa della richiesta direndere pubbliche le tariffe

Qualita’ del servizio

• Numero di reclami: – vendite porta a porta– bollette non calcolate correttamente– problemi di gestione dei contatori– frequenza lettura contatori

• Creazione di organi di tutela e risoluzionecontenziosi: Ombudsman

• Consulenza ai consumatori sull’uso efficientedell’energia?

Consumatori ‘vulnerabili’

• Pericolo di modifiche delle tariffe per attrarre clienti piu’profittevoli

• Politiche di vendita meno attive da parte dei nuovi entratinei confronti di questi clienti

• Tariffe che non riflettono i costi consentono di introdurresussidi a favore di chi ha reddito basso

• Minore consapevolezza del processo e delle opportunita’disponibili

• Capacita’ effettiva di confrontare le diverse tariffe ed effetto in presenza di debiti

Consumatori ‘vulnerabili’

• Armstrong e Vickers (2001) e’ importantecontrollare il livello assoluto dei prezzipiuttosto che i prezzi relativi (dati prezzi a-la-Ramsey prima della liberalizzazione)

• Impatto dell’aumento dei prezzi mondialisulle famiglie a basso reddito dipende dalgrado di concorrenza che si stabilisce nelmercato

Consumatori ‘vulnerabili’

• UK: – Eliminazione del ‘canone fisso’– Tariffe meno concorrenziali per i clienti con ‘contatori

prepagati’ (Salies e Waddams, 2004) – Pressione informale del regolatore, organizzazioni di

consumatori e organi di informazione (Giulietti e Waddams, 2005)

• Svezia:– variabilita’ nello switching: proporzione di consumatori

‘attivi’ maggiore nelle zone urbane e tra le famiglie con consumo piu’ elevato (indagine TEMO)

Conclusioni (1): offerta

• Importanza della struttura verticale del mercato

• Accesso al mercato all’ingrosso• Ruolo degli shocks nei mercati

internazionali• Struttura del mercato al dettaglio a livello

nazionale e locale• Monitoraggio della dinamica dei prezzi in

relazione ai costi

Conclusioni (2): domanda

• Educazione e informazione dei consumatori• Chiarezza e facilita’ di confronto delle offerte

alternative• Monitoraggio dello switching e percezioni dei

consumatori• Monitoraggio del grado di soddisfazione dei

consumatori• Tutela dei consumatori vulnerabili attraverso

istituzioni (regolatori etc.) e obblighi delleaziende