MONITOR SUL MERCATO DEGLI EVENTI IN ITALIA …...Insieme a internet, insomma, il mezzo ha ottime...

20

Società Editrice ADC Group srl, via Fra Luca Pacioli, 3 Milano • Direttore Responsabile: Salvatore Sagone - www.e20express.it Redazione e pubblicità: via Fra Luca Pacioli, 3 Milano - [email protected] - Fotolito e stampa: Lasergrafica Polver srl Milano MONITOR SUL MERCATO DEGLI EVENTI IN ITALIA 2010 TENDENZE, PROSPETTIVE E OPERATORI IL MERCATO DEGLI EVENTI IN ITALIA E IN EUROPA 6° EDIZIONE

Transcript of MONITOR SUL MERCATO DEGLI EVENTI IN ITALIA …...Insieme a internet, insomma, il mezzo ha ottime...

Società Editrice ADC Group srl, via Fra Luca Pacioli, 3 Milano • Direttore Responsabile: Salvatore Sagone - www.e20express.itRedazione e pubblicità: via Fra Luca Pacioli, 3 Milano - [email protected] - Fotolito e stampa: Lasergrafica Polver srl Milano

MONITOR SUL MERCATO DEGLI EVENTI IN ITALIA 2010TENDENZE, PROSPETTIVE E OPERATORI

IL MERCATO DEGLI EVENTI IN ITALIA E IN EUROPAIL MERCATO DEGLI EVENTI IN ITALIA E IN EUROPA

6°EDIZIONE

Il calo c’è, è innegabile, e sarebbeassurdo diffondere voci di ripresa e di finedella crisi, magari nascondendo i dati opresentando solo quelli più moderati o‘diversamente interpretabili’. Con il SestoMonitor, Astra Ricerche ha ‘fotografato’,per ADC Group, l’andamento della eventindustry italiana nell’ultimo anno, rivelandoun calo a due cifre, -11,3% per laprecisione. Oltre al valore di mercato, però,

balza all’occhio un trend che, dal primo Monitor del 2005 a oggi, pareinarrestabile: il crescente valore attribuito all’Evento come mezzostrategico di comunicazione nel marketing mix delle aziende. Sempremeno, infatti, sono coloro che vi investono una percentuale inferiore al5% del budget complessivo di comunicazione, e sempre più, invece,quelli che destinano al mezzo più del 20% del budget stesso. Unrisultato che rende onore all’Evento come medium, che gli conferisce

dignità e legittimità e che dà ragione a chi, come noi, ha creduto nellasua forza, al di là delle congiunture economiche negative. Questotrend, dunque, ha mostrato e mostra di sopravvivere a qualunque‘terremoto’ della comunicazione, grazie anche alla crescita qualitativadell’offerta di mercato, alla professionalità delle agenzie e a unamaggiore attenzione e diffusione di cultura dell’evento presso i decisoriaziendali. Insieme a internet, insomma, il mezzo ha ottime prospettivedi crescita, soprattutto dal punto di vista qualitativo e, considerandol’integrazione con il web e i social network, lo scenario sarà sempre piùpromettente, aprendo nuove e inaspettate opportunità. Non è uncaso, infatti, che il ‘sentiment’ sia positivo: secondo quanto dichiaratodal campione intervistato, entro il prossimo biennio il mercatodovrebbe tornare ai livelli pre-crisi. Rosso di sera...

Salvatore SagoneDirettore Responsabile Presidente ADC Group

EDITORIALEe20 [editoriale]

Il bicchiere è mezzo pieno

DIRETTORE RESPONSABILESalvatore Sagone [email protected]

COORDINAMENTO EDITORIALEMarina Bellantoni [email protected]

COORDINAMENTO REDAZIONALEChiara Pozzoli [email protected]

SEGRETERIA DI REDAZIONEFrancesca Chittaro [email protected]

ART DIRECTION E REALIZZAZIONEAlessandra Pidò [email protected]

HANNO COLLABORATOCosimo Finzi

DIRETTORE COMMERCIALEMaria Cristina Concari [email protected]

ACCOUNT DIRECTORAndrea Parmigiani [email protected]

ACCOUNT MANAGERAlessandra Cellina [email protected]

Andrea Gervasi [email protected] (Roma)

ABBONAMENTIPaola Morello [email protected] (Resp.)Paola Antonacci [email protected].

MARKETING E [email protected]

FOTOCOMPOSIZIONE E STAMPALasergrafica Polver via Kramer, 17/19 - 20129 Milano

Allegato a e20 periodico bimestrale n° 52 nov/dic 2010Copyright 2009 ADC Group reg. trib. di Milano n° 530, 24/09/2003

SOCIETÀ EDITRICE ADC Group srlpresidente: SALVATORE SAGONE, amm. del.: GIULIO BORTOLUSSI

Red. e pubbl.: via Fra Luca Pacioli, 3 - 20144 Milano tel: +39 02 83102315/6 fax: +39 02 36592735 [email protected]

Sede legale: via Freguglia, 2 - 20122 Milano

Abbonamento annuale per l’Italia con l’Annuario Event Marketing Book (7 numeri all’anno): 170,00 euro

Finito di stampare nel mese di dicembre 2010

PROGETTO GRAFICO Davide Lopopolo

4

In questi anni, molti aspetti del mercato degli eventi sono cambiati, ma la rilevazione autunnale ha mantenutoinvariate le sue caratteristiche per permettere un immediato e agile confronto dei principali indicatori. Come per leprecedenti edizioni, sono state svolte più di 300 interviste (309 nel 2010... sarà perché la crisi e il calo dellecommesse lascia un po’ di tempo in più ai communication manager per rispondere o perché quando si parla delMonitor degli Eventi l’attenzione ormai è alta nella business community?); e come per i precedenti casi, il field si èsvolto tra ottobre e novembre (per cui quando si parla dell’ultimo anno non si fa esattamente riferimento al 2010 oal 2009, ma questo non influenza affatto la qualità dei confronti storici) per via telefonica (con l’idea di passare, nel2011, a una modalità di rilevazione mista ‘telefonico + on line’ per ‘cogliere’ sempre più il target degli intervistati).

e20

Fiducia nel mezzoVI PRESENTIAMO IL ‘SESTO MONITOR SUL MERCATO DEGLI EVENTI IN ITALIA’, CONDOTTO, COMEOGNI ANNO, DA ASTRA RICERCHE PER ADC GROUP. L’ANALISI FOTOGRAFA UN MERCATO CHE GUARDAAL FUTURO CON OTTIMISMO. LA PREVISIONE È QUELLA, NEL GIRO DI UN BIENNIO, DI SUPERARE IL LIVELLO PRE-CRISI. DIMINUISCE L’AREA DELL’INCERTEZZA, E L’EVENTO SI AFFERMA PARTE INTEGRANTE (E NON ‘AGGIUNTA’)DEL MIX DI COMUNICAZIONE.

DI COSIMO FINZILA RICERCA[sesto monitor]

TAV. 1 - IL CAMPIONE: FATTURATO (AL NETTO DEI ‘NON INDICANTI’)

2007

2008

2009

2010 26.1% 26.5% 15.3% 32.1%

26.8% 22.3% 12.5% 38.4%

25.9% 25.7% 12.8% 35.6%

23.9% 26.9% 12.8% 36.4%

0%

<25 Milioni di euro

50% 100%

25-100 Milioni di euro 100-250 Milioni di euro >250 Milioni di euro

Fonte: ‘‘Sesto Monitor sul Mercato degli Eventi in Italia’, edizione 2010. Astra Ricerche per ADC Group

e20 LA RICERCA[sesto monitorl]

5

IL CAMPIONEMantenere invariata la metodologia significa anche ‘seguire’ i cambiamenti delle aziende italiane. Negli anni, cioè,si è dato maggior spazio alle imprese che hanno fatturati bassi (fino a 25 milioni di euro) o medio-bassi (tra 25 e100 milioni di euro). Nell’arco di pochi anni, dal 2007 al 2010, questi due gruppi di aziende sono passati dal49,1% al 52,6% del campione (vedi Tav. 1), permettendo di rappresentare meglio la realtà che vede da un latoaziende che riducono il proprio fatturato complessivo (passando, ad esempio, da un valore superiore ai 100milioni annui a uno inferiore a tale soglia) e dall’altro ‘new comers’ della comunicazione commerciale, ovveroaziende che fino a pochi anni fa non avevano una storia comunicazionale e che, spesso affrontando uncambiamento ‘storico’, hanno iniziato recentemente a investire in comunicazione rientrando così nel campione (erisultando, per fatturato, ‘piccoli’).

L’INVESTIMENTO IN COMUNICAZIONEPrima di parlare del mercato degli eventi, diamo un rapido sguardo alla percentuale del fatturato investita incomunicazione: il trend più evidente è quello del progressivo ‘svuotamento’ del gruppo costituito dai grandiinvestitori in comunicazione (con budget complessivi annui superiori ai 10 milioni di euro), passati dal 12,6% del2006 al 7,3% dell’ultima rilevazione (vedi Tav. 2). Il fenomeno ha almeno due ragioni. La prima è la ‘necessità’:in anni di difficoltà economica (non solo per la crisi mondiale: il calo era percepibile già nel 2007), i tagliriguardano anche (e in alcuni casi soprattutto) la comunicazione commerciale. La seconda ha a che fare con una‘scelta’, con una precisa strategia dettata dal ripensamento del ruolo degli investimenti in comunicazione: alcuneaziende, e tra queste alcuni ex-top spender, hanno gradualmente ridotto la percentuale del fatturato destinatoalla comunicazione cercando di effettuare ottimizzazioni degli investimenti (a volte con un uso più intelligente deimezzi utilizzati, a volte con un cambio di strategia di comunicazione che si manifesta nella scelta di nuovi mezzi oforme di comunicazione, complessivamente quasi sempre con una riduzione dell’ammontare complessivo). Quale categoria ‘sale’ quest’anno? Sono i medi investitori in comunicazione (1-10 milioni di euro) che sierano drasticamente ridotti nel 2009 (qui sì a causa della crisi, il cui principale effetto era stato proprio lo shiftdal gruppo ‘medio investimento’ al gruppo ‘medio-piccolo investimento’) e che ora tornano a crescerenumericamente. Il dato è dovuto a due fenomeni contrapposti: se è vero che alcune aziende che avevano‘fatto un passo indietro’ ora sono tornate sopra la soglia del milione di euro investito, è anche vero che nonsono poche quelle che superavano la soglia dei 10 milioni di euro e che ora, invece, sono scese sotto talevalore rientrando non più nel gruppo dei ‘grandi investitori’ bensì in quello dei ‘medi’. E, purtroppo, il secondofenomeno prevale sul primo, testimoniando ulteriormente la riduzione dei grandi investimenti incomunicazione in Italia.

Fonte: ‘Sesto Monitor sul Mercato degli Eventi in Italia’, edizione 2010. Astra Ricerche per ADC Group

2005 2006 2007 2008 2009 2010

PICCOLI UTENTI DI COMUNICAZIONE (<250MILA €) 35.3% 31.9% 32.0% 33.6% 35.7% 36.8%

MEDIO-PICCOLI UTENTI DI COMUNICAZIONE (250MILA-1 MILIONE €) 23.4% 22.4% 22.1% 21.5% 25.5% 25.0%

MEDI UTENTI DI COMUNICAZIONE (1-10 MILIONI €) 31.9% 33.1% 33.4% 34.8% 28.8% 30.9%

GRANDI UTENTI DI COMUNICAZIONE (>10 MILIONI €) 9.4% 12.6% 12.5% 10.1% 10.0% 7.3%

TAV. 2 - GLI INVESTIMENTI IN COMUNICAZIONE NELL’ULTIMO ANNO

e20

L’INVESTIMENTO IN EVENTIE gli eventi? Diciamolo subito: la realtà, quest’anno, è più complessa degli anni passati e vedeun’alternanza di segnali negativi e di segnali positivi, di elementi di difficoltà e di motivi di speranza eottimismo. Un primo dato positivo è la percentuale delle aziende che affermano di investire più del 20%del proprio budget complessivo di comunicazione in eventi: 37,6% (vedi Tav. 3). Questo valore nonsorprende chi segue il Monitor degli Eventi da anni (nel 2005 si parlava del 25,1%, tra il 2006 e il 2009 cisi era assestati tra il 30 e il 31%) poiché segnala l’esistenza di un trend che la crisi economica aveva solorallentato. Le difficoltà di molte aziende nel biennio 2008-2009, infatti, avevano portato alcune a tentarenuove strade di comunicazione, favorendo anche gli eventi, ma molte a mantenere il mixcomunicazionale invariato, seppur con budget complessivamente minori, congelando lo status quo. Nel2010 il trend si mostra in tutta la sua forza: non è certo AstraRicerche a dire che la crisi è finita (no, cidispiace: non è finita - dirlo non è una scelta, è una necessità dettata dai numeri e confermata danumerose rilevazioni, di AstraRicerche e di molti altri, relative alla popolazione italiana, ai manager, agliimprenditori, agli opinion leader…), ma è vero che ha allentato la sua morsa permettendo a molteaziende di uscire dallo stallo (anche in comunicazione) in cui si sono trovate (o messe) negli ultimi anni.Ma il dato più interessante è la progressiva (ma notevolissima) riduzione di coloro che usano gli eventimettendo piccoli budget a disposizione (non per singolo evento - questo fenomeno, purtroppo, continuaa caratterizzare il mercato -, ma complessivamente in un anno): dal 42,8% del 2006 si è passati al 19,1%del 2010 (dato che probabilmente si assesterà nei prossimi anni). L’evento viene sempre meno utilizzato,quindi, come piccola aggiunta a un mix di forme e mezzi di comunicazione composto essenzialmente daaltre scelte: l’evento ha ottenuto, in questi anni, un ruolo rilevante tra le scelte di comunicazionedelle aziende italiane.Prescindiamo dai dati e chiediamoci cosa abbia portato a questo importante risultato. Crediamo che cisiano almeno due fenomeni. Il primo è l’ulteriore crescita qualitativa degli eventi dovuta a un impegnocontinuo, e quasi sempre ‘passionale’, da parte delle agenzie specializzate. Il secondo è la cresciuta

LA RICERCA[sesto monitor]

6

2005 2006 2007 2008 2009 2010

NON HANNO INVESTITO 6.6% 9.8% 4.2% 8.2% 10.2% 9.5%

<5% 42.8% 29.3% 38.0% 30.3% 24.1% 19.1%

6%-20% 25.5% 29.9% 27.2% 32.1% 34.4% 33.8%

>20% 25.1% 31.0% 30.6% 29.4% 31.3% 37.6%

TAV. 3 - LA QUOTA DELL’INVESTIMENTO RECENTE IN EVENTI SUL TOTALE DEGLI INVESTIMENTI IN COMUNICAZIONE NELL’ULTIMO ANNO

(AL NETTO DEI ‘NON INDICANTI’)

Fonte: ‘Sesto Monitor sul Mercato degli Eventi in Italia’, edizione 2010. Astra Ricerche per ADC Group

e20

attenzione dei decisori aziendali verso forme ‘nuove’ di comunicazione. A dire il vero, parlare deglieventi come ‘novità’ fa sorridere, ma è un dato di fatto: per molti marketing manager e communicationmanager l’evento ha assunto un ruolo rilevante solo negli ultimi anni. Il futuro vedrà un cambiamentoancora più radicale, con gli eventi e i social network in testa tra i media strategici. A conferma di questo trend che vede gli eventi come parte integrante e non marginale del mix dicomunicazione delle aziende, gli intervistati che hanno affermato di non aver investito in eventi nel 2010,solo nel 28% dei casi (era il 35% nel 2009) affermano di averlo fatto nell’anno precedente (vedi Tav. 4):in altre parole, diminuisce il numero dei ‘delusi’, delle aziende che dopo aver investito in eventismettono (definitivamente o provvisoriamente) di farlo. L’obiettivo, quindi, non è quello di mantenere nelnovero degli investitori in eventi le aziende, bensì di ampliare ulteriormente il numero di aziende chericorrono a questo strumento di comunicazione.

LA RICERCA[sesto monitorl]

7

TAV. 4 - L’INVESTIMENTO IN EVENTI NEL PENULTIMO ANNO DELLE AZIENDE/ORGANIZZAZIONI CHE NON VI HANNO INVESTITO NELL’ULTIMO ANNO

2006

2007

2008

2009

2010 28.0% 72.0%

22.2% 77.8%

5.9% 94.1%

35.0% 65.0%

28.2% 71.8%

0%

Hanno investito in eventi l’anno precedente

50% 100%

Non hanno investito in eventi l’anno precedente

Fonte: ‘‘Sesto Monitor sul Mercato degli Eventi in Italia’, edizione 2010. Astra Ricerche per ADC Group

e20

Cosa faranno nel prossimo biennio le aziende che non hanno investito in eventi nei dodici mesiprecedenti l’intervista? Due terzi dei rispondenti (vedi Tav. 5) afferma che inizierà o tornerà a investire ineventi (65,5%); solo il 17,2% continuerà a non investire (ma, ricordiamolo, parliamo del 17,2% del 9,5%che non ha investito recentemente: una parte minima delle aziende intervistate). Non solo: diminuisce,dopo due anni di grande incertezza (non solo sul fronte degli eventi), il numero di coloro che nonsanno indicare quali saranno gli investimenti futuri della propria società: dal 34,8% del 2009 sipassa al 17,2% del 2010. Allontanarsi dalla crisi non significa solo investire di più (e meglio), significaanche avere idee più chiare su quali saranno le azioni di comunicazione dei prossimi anniLo abbiamo anticipato: di certo non ci sono solo segnali positivi. Ecco, dunque, emergere il dato del trendrecente di investimento (il ‘quanto’, che permette di affinare il ragionamento sul semplice ‘investire sì/investireno’). Il 39,8% di coloro che hanno investito in eventi nell’ultimo anno ha diminuito la percentuale degliinvestimenti in comunicazione destinata agli eventi negli ultimi dodici mesi (vedi Tav. 6). Il dato èdoppiamente negativo: non solo la percentuale è elevata, ma è anche da rapportare a un investimentocomplessivo in comunicazione tendenzialmente in diminuzione: una fetta un poco più stretta di una torta un

LA RICERCA[sesto monitor]

8

TAV. 5 - L’INVESTIMENTO IN EVENTI NEI PROSSIMI DUE ANNI DELLE AZIENDE/ORGANIZZAZIONI CHE NON VI HANNO INVESTITO NELL’ULTIMO ANNO

2006

2007

2008

2009

2010 65.5% 17.2% 17.2%

66.7% 33.3%

66.7%33.3%

52.9% 34.8%12.3%

50.1% 24.3% 25.6%

0% 50% 100%Non prevedono di investire ineventi nei prossimi 2 anni

Non sanno, non indicano

Fonte: ‘‘Sesto Monitor sul Mercato degli Eventi in Italia’, edizione 2010. Astra Ricerche per ADC Group

Prevedono di investire in eventi nei prossimi 2 anni

e20

po’ più piccola. A diminuire gli investimenti in eventi sono soprattutto le aziende del meridione e quelle delLazio; per quanto riguarda gli investimenti complessivi in comunicazione sono soprattutto i medi investitori adaver fatto ‘un passo indietro’.D’altra parte, il 20,2% degli intervistati afferma che il trend recente è stato positivo: sono soprattutto leaziende del Triveneto (Veneto, Friuli-Venezia Giulia, Trentino-Alto Adige) e del centro alto (le regionistoricamente ‘rosse’ a livello politico: più l’Emilia Romagna e la Toscana, con minore intensità Marche esoprattutto Umbria). Non solo: sono gli investitori deboli o medio-deboli ad aver spostato il mix degliinvestimenti verso gli eventi e anche una parte dei medio-forti.E i forti investitori in eventi? Complessivamente stabili, come pure le aziende del Nord Ovest (Lombardiain primis, ma anche Piemonte).Ma arriviamo al punto-chiave dell’indagine di quest’anno: se il dato recente non è affatto positivo, laprevisione per il futuro è positiva. Anzi: doppiamente positiva se teniamo conto del trend diinvestimenti in comunicazione in generale (che non pare essere particolarmente brillante ed avere

LA RICERCA[sesto monitorl]

9

TAV. 6 - IL TREND DEGLI INVESTIMENTI IN EVENTI NELL’ULTIMO ANNO RISPETTO ALL’ANNO PRECEDENTE DELLE AZIENDE/ORGANIZZAZIONI CHE VI HANNO

INVESTITO NELL’ULTIMO ANNO

2005

2006

2007

2008

2009

2010 20.2% 40.0% 39.8%

33.0% 55.0% 12.0%

47.7%39.4%

52.2% 7.0%40.9%

37.5% 23.2%39.3%

26.0% 56.0% 18.0%

0% 50% 100%

STABILITÀ CALO

Fonte: ‘‘Sesto Monitor sul Mercato degli Eventi in Italia’, edizione 2010. Astra Ricerche per ADC Group

AUMENTO

12.9%

e20

prospettive a 12-24 mesi di forte recupero dopo gli anni orribili appena conclusi).

Il 40,9% degli intervistati, infatti, afferma che nei prossimi due anni gli investimenti in eventi cresceranno(vedi Tav. 7): è un dato nettamente superiore a quelli del 2008 e del 2009 e allineato al triennio precedente(caratterizzato dalla crescita continua del mercato degli eventi). Ma forse ancor più positiva è la percentualedelle aziende che prevedono di ridurre il proprio investimento in questo mezzo: è solo il 6,5%, il dato minimodelle rilevazioni AstraRicerche/ADC Group (con l’eccezione del 2007, che ha fatto registrare una percentualedel 4,5).Un ulteriore segnale positivo è la riduzione degli incerti (come già abbiamo visto per la domanda sullapropensione a investire da parte dei non investitori): dal 23% di ‘non so’ del 2009 si passa al 14,5% del 2010.In sintesi, la nebbia è molto meno fitta e fa vedere un bel tempo più avanti.

IL VALORE DI MERCATOProviamo a dare concretezza a queste riflessioni: le stime di AstraRicerche per il 2005 indicavano un

LA RICERCA[sesto monitor]

10

TAV. 7 - IL TREND PREVISTO DEGLI INVESTIMENTI IN EVENTI NEI PROSSIMI DUE ANNIDELLE AZIENDE/ORGANIZZAZIONI CHE VI HANNO INVESTITO NELL’ULTIMO ANNO

2005

2006

2007

2008

2009

2010 40.9% 38.1% 6.5% 14.5%

44.7% 50.8% 4.5%

44.4%46.7%

51.1% 7.5%41.4%

37.8% 10.5% 23.0%28.7%

26.9% 36.3% 16.8% 20.0%

0% 50% 100%

STABILITÀ CALO NON SANNO, NON INDICANO

Fonte: ‘‘Sesto Monitor sul Mercato degli Eventi in Italia’, edizione 2010. Astra Ricerche per ADC Group

AUMENTO

8.9%

COMUNICATE CON TRASPORTO

VENITE A TROVARCI SUL NOSTRO SITO WEB - WWW.MODOPROMOTION.COM

“Il target si sposta, rapido e sfuggente. Raggiungerlo diventa sempre più difficile. Ma niente paura, noi abbiamo una marcia in più: progettiamo e realizziamo spettacolari truck itineranti, memorabili tour promozionali ed emozionanti campagne on the road. Strumenti nuovi, dinamici ed efficaci per far correre le vostre idee e catturare l̓attenzione del consumatore sulle strade, nelle piazze delle città, ovunque si trovi. Proprio quello che ci vuole, insomma, per con-quistare il suo cuore per sempre. Quindi non fermatevi ai soliti vecchi mezzi. Muovetevi con Modo Promotion.”

e20

ammontare complessivo dell’investimento in eventi di 960 milioni di euro. Nelle rilevazioni del 2006,2007 e 2008 la crescita è stata continua (1.100, 1.200 e quindi 1.300 milioni di euro). La rilevazione del2009 ha registrato la decrescita del mercato (coerentemente con i dati generali della comunicazione,anzi, in misura meno rilevante): 1.150 milioni di euro. Quest’ultima ricerca porta a stimare il mercatodegli eventi a circa 1.020 milioni di euro (vedi Tav. 8). Ma conviene guardare avanti: in due/tre anni ilsettore dovrebbe riprendere la forza e superare il livello pre-crisi (toccando i 1.330 milioni di euro).È una previsione, un auspicio ma anche un invito, all’offerta e alla domanda, a continuare a credere e ainvestire in un mezzo che, se opportunamente sfruttato, porta risultati rilevanti e si integra perfettamentenelle strategie di comunicazione di moltissime aziende, come emerge dalle interviste e da altre analisi diAstraRicerche.

LA RICERCA[sesto monitorl]

13

TAV. 8 - L’INVESTIMENTO IN EVENTI NELL’ULTIMO ANNO E PREVISIONE A 2 ANNI

1400

1200

1000

800

600

400

200

0

960

1250

1100

1330

1200

1400

1300

1340

1150

1390

1020

1330

ULTIMO ANNO(2005)

PROSSIMI 2-3 ANNI

(2005)

ULTIMO ANNO(2006)

PROSSIMI 2-3 ANNI

(2006)

ULTIMO ANNO(2007)

PROSSIMI 2 ANNI(2007)

ULTIMO ANNO(2008)

PROSSIMI 2 ANNI(2008)

ULTIMO ANNO(2009)

PROSSIMI 2 ANNI(2009)

ULTIMO ANNO(2010)

PROSSIMI 2 ANNI(2010)

Fonte: ‘‘Sesto Monitor sul Mercato degli Eventi in Italia’, edizione 2010. Astra Ricerche per ADC Group

e20

LE TIPOLOGIE DI EVENTIDove ‘vanno’ gli investimenti in eventi? Quali sono le scelte dei communication manager? Per due anni(2008 e 2009) non abbiamo sondato tale aspetto ma avevamo un ‘ragionevole sospetto’: la crescita dellavarietà dei tipi di eventi realizzati a cui avevamo assistito tra il 2005 e il 2007 era persino eccessiva,mostrando che alcune aziende credevano negli eventi ma non avevano ancora trovato la strada ottimaleper utilizzarli. I dati del 2010 (vedi Tav. 9) confermano il dubbio emerso nel 2007: quasi tutte le forme dievento vedono una riduzione percentuale dell’utilizzo, testimoniando che le aziende stannosuperando (o hanno superato) la fase dello sperimentare di tutto un po’ e sono passate a scelte piùragionate e consapevoli.Crescono gli eventi on line (dal 25,8% al 39,6%), sono sostanzialmente stabili gli incentive (37,8%),diminuiscono tutti gli altri (in misura differente).

LA RICERCA[sesto monitor]

14

TAV. 9 - I TIPI DI EVENTI REALIZZATI NELL’ULTIMO ANNO

100%

80%

60%

40%

20%

0%

EVEN

TI IN

TERN

I ALL

'AZI

ENDA

/OR

GANI

ZZAZ

IONE

CONV

ENTI

ON A

ZIEN

DALI

CONG

RESS

I,CO

NVEG

NI

LANC

I DI N

UOVI

PROD

OTTI

/SER

VIZI

EVEN

TI O

N LIN

E,W

EB E

VENT

S

EVEN

TI B

2B

INCE

NTIV

E

EVEN

TI IT

INER

ANTI

,RO

ADSH

OW

EVEN

TI A

VAL

ENZA

SOC

IALE

,A

FAVO

RE D

I ENT

I NON

PRO

FIT

CELE

BRAZ

IONI

,RIC

ORRE

NZE

EVEN

TI R

EALIZ

ZATI

DA

I 'M

EDIA

'(T

V,RA

DIO,

GIOR

NALI,

ECC.

)

2007

Fonte: ‘‘Sesto Monitor sul Mercato degli Eventi in Italia’, edizione 2010. Astra Ricerche per ADC Group

2010

60.5%

69.8%

53.4%

61.9%

51.7%

68.0%

49.1%

61.5%

39.6%

25.8%

38.0%

51.9%

37.8% 37.1% 37.4%

49.1%

37.3%

41.6%

26.2%

40.2%

23.2%

36.8%

TAV. 10 - I TIPI DI EVENTI RITENUTI EFFICACI

100%

80%

60%

40%

20%

0%

CONV

ENTI

ON A

ZIEN

DALI

INCE

NTIV

E

EVEN

TI IN

TERN

I ALL

'AZI

ENDA

/OR

GANI

ZZAZ

IONE

LANC

I DI N

UOVI

PROD

OTTI

/SER

VIZI

EVEN

TI A

VAL

ENZA

SOC

IALE

,A

FAVO

RE D

I ENT

I NO

N PR

OFIT

EVEN

TI B

2B

EVEN

TI O

N LIN

E,W

EB E

VENT

S

CONG

RESS

I,CO

NVEG

NI

EVEN

TI IT

INER

ANTI

,RO

ADSH

OW

CELE

BRAZ

IONI

,RIC

ORRE

NZE

EVEN

TI R

EALIZ

ZATI

DA

I 'M

EDIA

'(T

V,RA

DIO,

GIOR

NALI,

ECC.

)

Fonte: ‘‘Sesto Monitor sul Mercato degli Eventi in Italia’, edizione 2010. Astra Ricerche per ADC Group

67.0% 64.0% 62.0%

56.0% 55.0%51.0% 50.0%

48.0%44.0%

39.0%

32.0%

e20

Possiamo approfondire questa analisi osservando i tipi di eventi ritenuti efficaci dagli intervistati (vedi Tav. 10):‘vincono’ le convention aziendali (efficaci per il 67%, mentre ‘solo’ il 53,4% le utilizza, valore che faipotizzare un utilizzo maggiore in futuro), seguite dagli incentive (64%: un valore decisamente elevato) e daglieventi interni all’organizzazione (ricordiamolo: il tipo di evento più diffuso secondo le rilevazioni del Monitor).Riscontriamo tra il 60% e il 50% di apprezzatori per il lancio di nuovi prodotti/servizi, gli eventi a valenzasociale (a favore di enti non profit), gli eventi b2b e gli eventi on line (quelli in maggiore crescita, maanche con un buon livello di efficacia percepita). Un po’ meno della metà degli intervistati, invece,sostiene che siano efficaci i congressi/convegni (48%) e i roadshow/eventi itineranti (44%); in fondo allaclassifica, con percentuali inferiori al 40%, le celebrazioni/ricorrenze (39%) e soprattutto gli eventirealizzati dai media (32%).

LA RICERCA[sesto monitorl]

15

e20

GLI EVENTI NEL ‘MEDIA MIX’Torniamo a parlare degli investimenti in eventi in generale: sappiamo che in anni difficili per lacomunicazione commerciale in Italia e nel mondo, gli eventi hanno avuto risultati migliori delle altreforme di comunicazione (con l’esclusione del leader di questi ultimi anni: internet). Da dove arriva ilbudget destinato agli eventi? Il trend pare inarrestabile: di anno in anno si assiste alla riduzione degliinvestimenti in altri mezzi a favore degli eventi; siamo passati dal 15,7% degli intervistati che nel2007 affermavano di aver ridotto gli investimenti in altri mezzi a favore della event industry, al 33,9% del2010 (vedi Tav. 11).

Ma chi ‘paga’ di più? Non vi è dubbio: non certo internet (per niente), non le promozioni o le fiere

LA RICERCA[sesto monitor]

16

TAV. 11 - INVESTITORI IN EVENTI CHE HANNO RIDOTTO GLI INVESTIMENTI IN ALTRIMEZZI E/O INIZIATIVE DI COMUNICAZIONE A FAVORE DEGLI EVENTI

2007 2008 2009 2010

Fonte: ‘‘Sesto Monitor sul Mercato degli Eventi in Italia’, edizione 2010. Astra Ricerche per ADC Group

50%

40%

30%

20%

10%

0%

15.7%

25.3%

29.4%

33.9%

e20

(minimamente), poco le relazioni pubbliche, un po’ di più sponsorizzazioni (21% dei ‘riducenti’) e direct(18%). È la pubblicità a 'pagare' maggiormente a favore degli eventi.Il dato più rilevante è stato registrato nel 2009 (90,6%), ma anche nell’ultima rilevazione (78,8%, valoremolto simile al 2008) la percentuale è elevatissima (vedi Tav. 12).

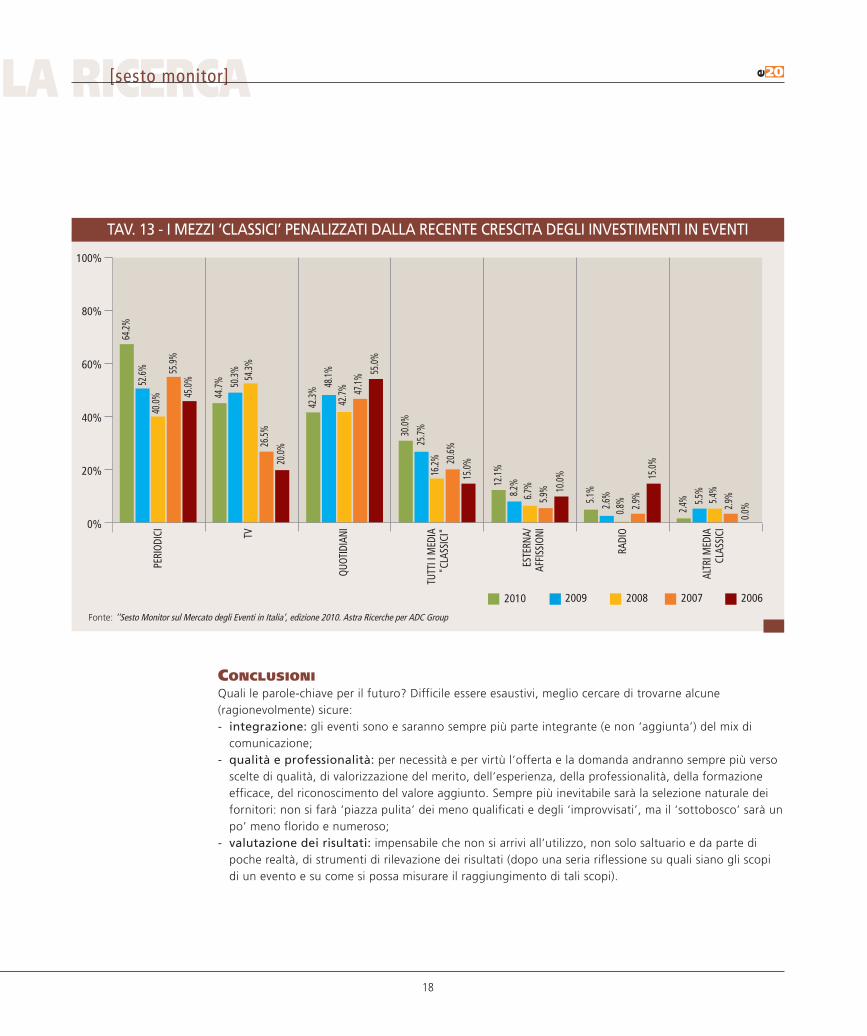

Più in particolare, l’erosione è a scapito dei periodici (sempre più penalizzati), dei quotidiani (ora un po’meno che in passato) e della televisione (meno rispetto al biennio 2008-2009, ma molto più rispetto albiennio 2006-2007). Molto minore è il valore relativo alla pubblicità esterna e alla radio (vedi Tav. 13).

LA RICERCA[sesto monitorl]

17

TAV. 12 - LE ATTIVITÀ DI COMUNICAZIONE PENALIZZATE DALLA CRESCITA DEGLI INVESTIMENTI IN EVENTI

100%

80%

60%

40%

20%

0%

PUBB

LICIT

À

SPON

SORI

ZZAZ

IONI

DIRE

CT/C

RM

PUBB

LICHE

REL

AZIO

NI

FIER

E

PROM

OZIO

NI

INTE

RNET

ALTR

I MEZ

ZI

2009Fonte: ‘‘Sesto Monitor sul Mercato degli Eventi in Italia’, edizione 2010. Astra Ricerche per ADC Group

2010 2007 20062008

78.8%

21.2% 24

.1%

17.0%

14.1%

10.6%

17.8%

6.9%11

.9%9.7

%

2.1%

17.8%

6.9%11

.9%9.7

%

2.1%

4.6%

17.3%

5.8%

2.5% 8.5

%

6.3% 8.9

% 13.9%

10.6%

1.4%

10.4%

0.0% 2.4

% 6.4%

0.0% 3.4

%

0.0% 2.0

% 6.4%

78.6%

72.3%

72.4%

90.6%

e20

CONCLUSIONIQuali le parole-chiave per il futuro? Difficile essere esaustivi, meglio cercare di trovarne alcune(ragionevolmente) sicure:- integrazione: gli eventi sono e saranno sempre più parte integrante (e non ‘aggiunta’) del mix di

comunicazione;- qualità e professionalità: per necessità e per virtù l’offerta e la domanda andranno sempre più verso

scelte di qualità, di valorizzazione del merito, dell’esperienza, della professionalità, della formazioneefficace, del riconoscimento del valore aggiunto. Sempre più inevitabile sarà la selezione naturale deifornitori: non si farà ‘piazza pulita’ dei meno qualificati e degli ‘improvvisati’, ma il ‘sottobosco’ sarà unpo’ meno florido e numeroso;

- valutazione dei risultati: impensabile che non si arrivi all’utilizzo, non solo saltuario e da parte dipoche realtà, di strumenti di rilevazione dei risultati (dopo una seria riflessione su quali siano gli scopidi un evento e su come si possa misurare il raggiungimento di tali scopi).

LA RICERCA[sesto monitor]

18

TAV. 13 - I MEZZI ‘CLASSICI’ PENALIZZATI DALLA RECENTE CRESCITA DEGLI INVESTIMENTI IN EVENTI

100%

80%

60%

40%

20%

0%

PERI

ODIC

I

TV

QUOT

IDIA

NI

TUTT

I I M

EDIA

"C

LASS

ICI"

ESTE

RNA/

AFFI

SSIO

NI

RADI

O

ALTR

I MED

IACL

ASSI

CI

2009

Fonte: ‘‘Sesto Monitor sul Mercato degli Eventi in Italia’, edizione 2010. Astra Ricerche per ADC Group

2010 2007 20062008

64.2%

40.0%

55.9%

45.0%52

.6%

44.7%

54.3%

26.5%

20.0%

50.3%

42.3% 42.7% 47

.1%

55.0%

48.1%

30.0%

16.2% 20

.6%

15.0%

25.7%

12.1%

6.7%

5.9% 10

.0%

8.2%

5.1%

0.8% 2.9

%

15.0%

2.6%

2.4% 5.4

%

2.9%

0.0%5.5

%

Un tetto ovunque

Noleggio, produzione e vendita tendostrutture e allestimenti

CSC Allestimenti srl, via Rossini 78Sesto San Giovanni (MI)T. 02 26 26 36 [email protected]

www.gruppocsc.it

AD_E20_Novembre.indd 1 27/10/10 20:12