MODULO I – ASPETTI GENERALI DELLA DICHIARAZIONE … · MODALITA’ DI DETERMINAZIONE...

47

FRONTESPIZIO 730 a cura di Stefano Rossetti Dottore Commercialista

Transcript of MODULO I – ASPETTI GENERALI DELLA DICHIARAZIONE … · MODALITA’ DI DETERMINAZIONE...

FRONTESPIZIO 730

a cura di

Stefano RossettiDottore Commercialista

1°Modulo

Aspetti generali del modello 730

MODELLO 730/2017

Punto di partenza: che cosa determiniamo con il modello 730?

IRPEF IMPOSTA SUI REDDITI DELLE PERSONE FISICHE DI CUI AL D.P.R. N. 917/1986. IMPOSTA CHE “COLPISCE” I REDDITI

COMPLESSIVI DELLE PERSONE FISICHE

Aspetti generali del modello 730

MODALITA’ DI DETERMINAZIONE DELL’IMPOSTA

REDDITO IMPONIBILE NETTO X ALIQUOTE D’IMPOSTA

Aspetti generali del modello 730

REDDITO LORDO

COMPLESSIVO

ONERI DEDUCIBILI E RENDITA ABITAZ.

PRINCIPALE

REDDITO IMPONIBILE- =

REDDITO IMPONIBILE

ALIQUOTE D’IMPOSTA

IREPF LORDAX =

IRPEF LORDADETRAZIONI D’IMPOSTA

IRPEF NETTA- =

Aspetti generali del modello 730

Imposta netta

Debito d’imposta Credito d’imposta

Aspetti generali del modello 730

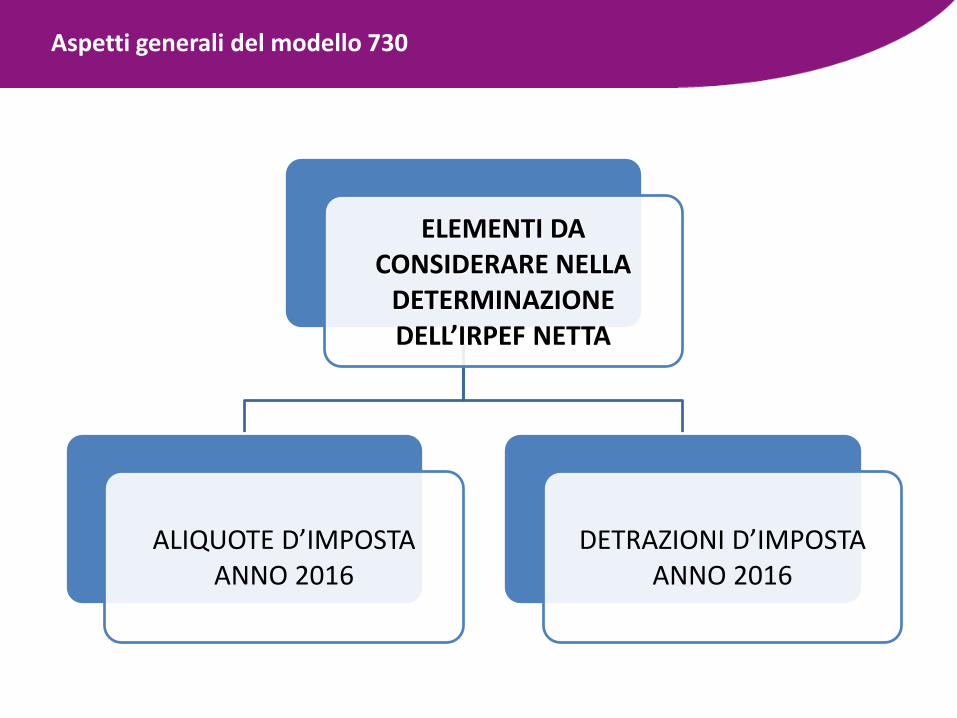

ELEMENTI DA CONSIDERARE NELLA

DETERMINAZIONE DELL’IRPEF NETTA

ALIQUOTE D’IMPOSTAANNO 2016

DETRAZIONI D’IMPOSTAANNO 2016

Aspetti generali del modello 730

DIFFERENZA TRA ONERE DEDUCIBILE E ONERE

DETRAIBILE

L’ONERE DEDUCIBILE ABBATTE L’IMPONIBILE

L’ONERE DETRAIBILE ABBATTE L’IMPOSTA

Aspetti generali del modello 730

EFFETTO DEGLI ONERI DEDUCIBILI

SEONERI

DEDUCIBILI>

REDDITO IMPONIBILE

REDDITO AZZERATO

SEONERI

DEDUCIBILI<

REDDITO IMPONIBILE

IL DEBITO D’IMPOSTA SI

RIDUCE

SE SONO STATE OPERATE DELLE RITENUTE ALLA FONTE IL MODELLO DICHIARATIVO EVIDENZIA UN CREDITO

SE SONO STATE OPERATE DELLE RITENUTE ALLA FONTE IL MODELLO DICHIARATIVO POTREBBE EVIDENZIARE UN CREDITO O UN MINOR DEBITO

D’IMPOSTA

Aspetti generali del modello 730

EFFETTO DEGLI ONERI DETRAIBILI

SEONERI

DETRAIBILI>

IMPOSTA LORDA

DEBITO D’IMPOSTA AZZERATO

SEONERI

DETRAIBILI<

IMPOSTA LORDA

IL DEBITO D’IMPOSTA SI

RIDUCE

IL CONTRIBUENTE SI DICE «INCAPIENTE». NON HA UN REDDITO SUFFICIENTE PER GENERARE UN’IMPOSTA CHE PERMETTA L’ASSORBIMENTO DELLE

DETRAZIONI

SE SONO STATE OPERATE DELLE RITENUTE ALLA FONTE IL MODELLO DICHIARATIVO POTREBBE EVIDENZIARE UN CREDITO O UN MINOR DEBITO

D’IMPOSTA

Aspetti generali del modello 730

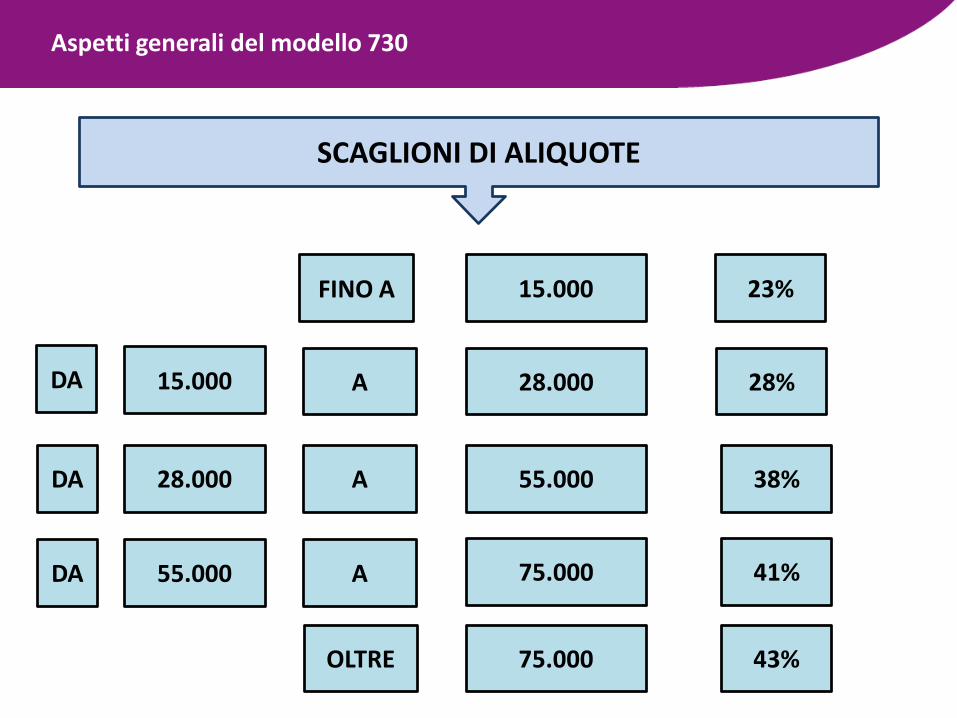

SCAGLIONI DI ALIQUOTE

DA 15.000

FINO A 15.000 23%

A 28.000 28%

DA 28.000 A 55.000 38%

DA 55.000 A 75.000 41%

OLTRE 75.000 43%

Aspetti generali del modello 730

2°Modulo

Le considerazioni preliminari per il modello 730

ELEMENTI DA CONSIDERARE NELLA DETERMINAZIONE DELL’IRPEF NETTA

DETRAZIONI D’IMPOSTA

Le detrazioni d’imposta sono delle agevolazioni che operano sull'imposta anziché (come per le deduzioni) sul reddito imponibile.

Le considerazioni preliminari per il modello 730

ELEMENTI DA CONSIDERARE NELLA DETERMINAZIONE

DELL’IRPEF NETTA

DETRAZIONI D’IMPOSTA

Detrazioni per carichi di famiglia.

Prospetto coniuge e familiari a carico

Detrazioni per spese di produzione

Quadro C

Detrazioni per oneri

Quadro E

Le considerazioni preliminari per il modello 730

I VANTAGGI DEL MODELLO 730 RISPETTO AL MODELLO UNICO PF

E’ FACILE DA COMPILARE,

non è necessaria

l’esecuzione di particolari

calcoli

IL RIMBORSO DEGLI EVENTUALI

CREDITI D’IMPOSTA

AVVIENE DIRETTAMENTE IN

BUSTA PAGA O SULLA PENSIONE IN TEMPI RAPIDI

L’EVENTUALE DEBITO

D’IMPOSTAVIENE

TRATENUTO DIRETTAMENTE IN BUSTA PAGA

O SULLA PENSIONE

Non deve essere trasmesso

all’Agenzia delle Entrate da parte del contribuente ma dal datore di

lavoro o ente

Le considerazioni preliminari per il modello 730

3°Modulo

La presentazione del modello 730

CONDIZIONI PER LA PRESENTAZIONE DEL MODELLO

730/2017

CONDIZIONI SOGGETTIVE

TIPOLOGIA DICONTRIBUENTE

CONDIZIONI OGGETTIVE

POSSESSO DIDETERMINATE

TIPOLOGIE REDDITTUALI ED ASSENZA DI ALTRE

La presentazione del modello 730

CONDIZIONI SOGGETTIVECHI PUO’ PRESENTARE IL MODELLO 730?

Il contribuente deve controllare se è obbligato a presentare la dichiarazione o se è esonerato.

Obbligo conseguimento di redditi nell’anno d’imposta 2016 e non rientra nelle ipotesi di

esonero o di presentazione del modello UNICO

La presentazione del modello 730

Possono utilizzare il modello 730 precompilato o ordinario, i contribuenti che nel 2017 sono:• pensionati o lavoratori dipendenti (compresi i lavoratori italiani che operano all'estero per i quali il reddito è determinato sulla base della retribuzione convenzionale definita annualmente con apposito decreto ministeriale);•persone che percepiscono indennità sostitutive di reddito di lavoro dipendente (es. integrazioni salariali, indennità di mobilità);• soci di cooperative di produzione e lavoro, di servizi, agricole e di prima trasformazione dei prodotti agricoli e di piccola pesca;• sacerdoti della Chiesa cattolica;• giudici costituzionali, parlamentari nazionali e altri titolari di cariche pubbliche elettive (consiglieri regionali, provinciali, comunali, ecc.);• persone impegnate in lavori socialmente utili; • lavoratori con contratto di lavoro a tempo determinato per un periodo inferiore all’anno. Questi contribuenti possono rivolgersi:– al sostituto d’imposta, se il rapporto di lavoro dura almeno dal mese di aprile al mese di luglio 2017;– a un Caf-dipendenti o a un professionista abilitato, se il rapporto di lavoro dura almeno dal mese di giugno al mese di luglio 2017 e siconoscono i dati del sostituto d’imposta che dovrà effettuare il conguaglio;• personale della scuola con contratto di lavoro a tempo determinato, che si può rivolgere al sostituto d’imposta o a un Caf-dipendenti o a un professionista abilitato, se il contratto dura almeno dal mese di settembre dell’anno 2016 al mese di giugno dell’anno 2017;• lavoratori che posseggono soltanto redditi di collaborazione coordinata e continuativa (art. 50, comma 1, lett. c-bis, del TUIR) almeno nel periodo compreso tra il mese di giugno e il mese di luglio 2017 e conoscono i dati del sostituto che dovrà effettuare il conguaglio, presentando il Mod. 730 a un Caf-dipendenti o a un professionista abilitato;• produttori agricoli esonerati dalla presentazione della dichiarazione dei sostituti d’imposta (Mod. 770), IRAP e IVA.

La presentazione del modello 730

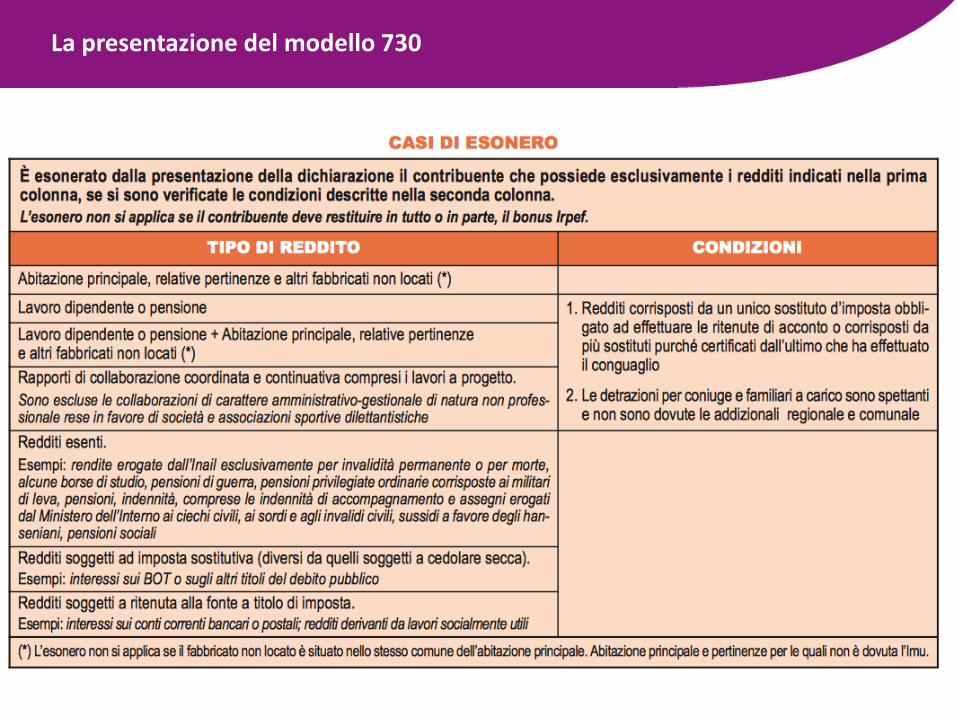

Casi di esonero dalla presentazione del modello 730/2017

CONDIZIONI OGGETTIVE

“QUALITATIVE”

CONDIZIONI OGGETTIVE

“QUANTITATIVE”

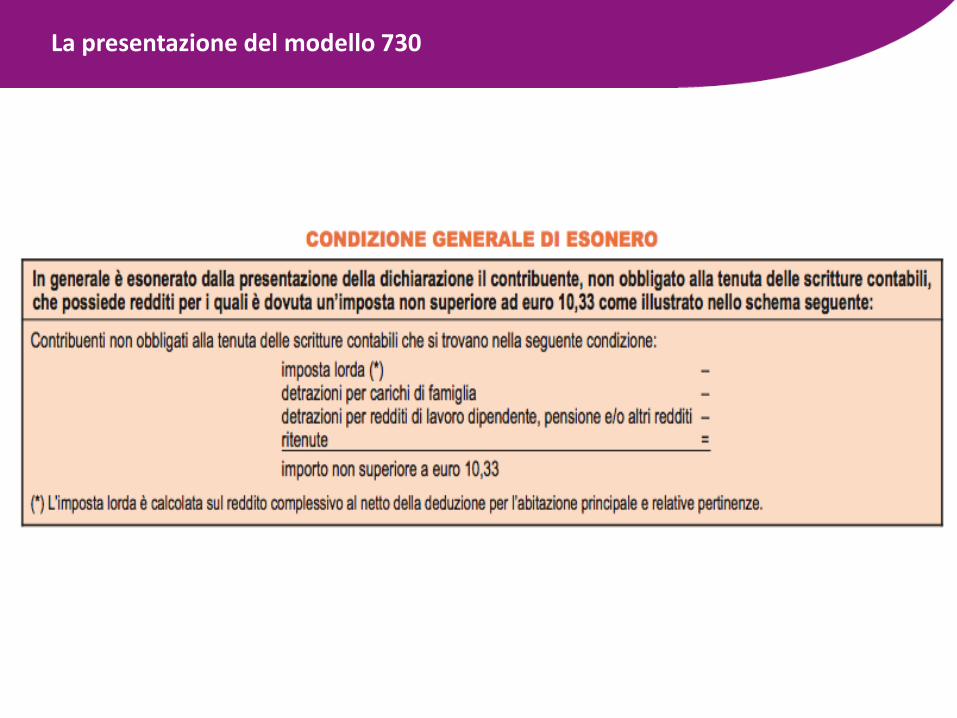

CONDIZIONI GENERALI

La presentazione del modello 730

La presentazione del modello 730

La presentazione del modello 730

La presentazione del modello 730

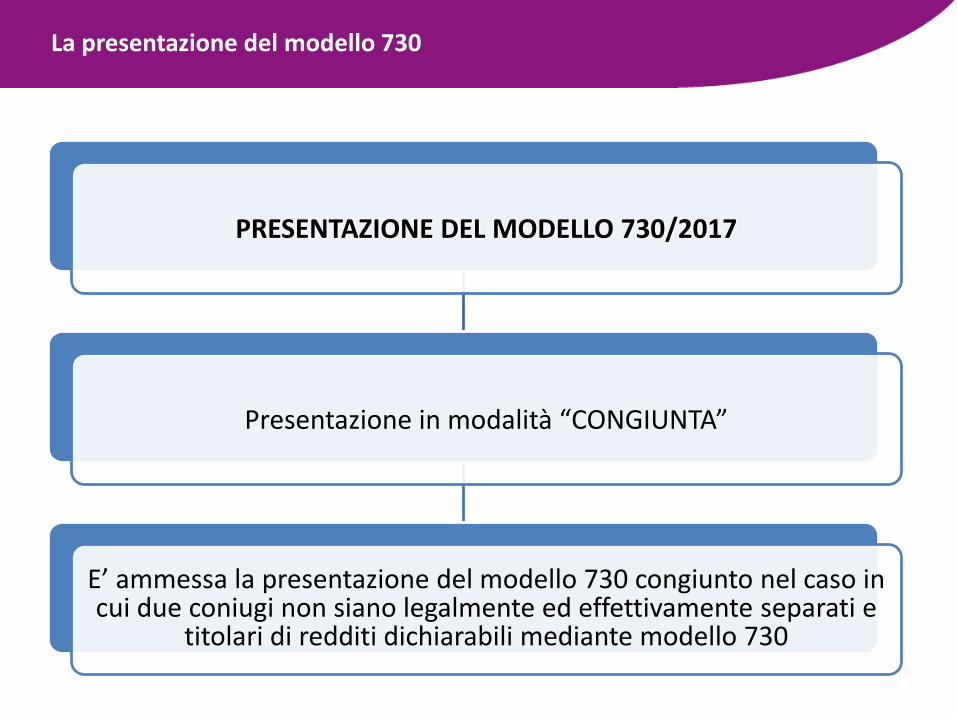

PRESENTAZIONE DEL MODELLO

730/2017

Presentazione in modalità

“DISGIUNTA”

Presentazione in modalità

“CONGIUNTA”

Presentazione per conto di minore o

incapace

La presentazione del modello 730

PRESENTAZIONE DEL MODELLO 730/2017

Presentazione in modalità “DISGIUNTA”

Il contribuente, al sussistere delle altre condizioni, procede alla presentazione per conto proprio della propria dichiarazione

La presentazione del modello 730

PRESENTAZIONE DEL MODELLO 730/2017

Presentazione in modalità “CONGIUNTA”

E’ ammessa la presentazione del modello 730 congiunto nel caso in cui due coniugi non siano legalmente ed effettivamente separati e

titolari di redditi dichiarabili mediante modello 730

La presentazione del modello 730

PRESENTAZIONE DEL MODELLO 730/2013

Presentazione in modalità

“CONGIUNTA”

Coniugi non legalmente ed effettivamente

separati

Conseguimento da parte di entrambi di tipologie di reddito

dichiarabili con il modello 730

Presenza di almeno un sostituto

d’imposta che effettui le operazioni

di conguaglio

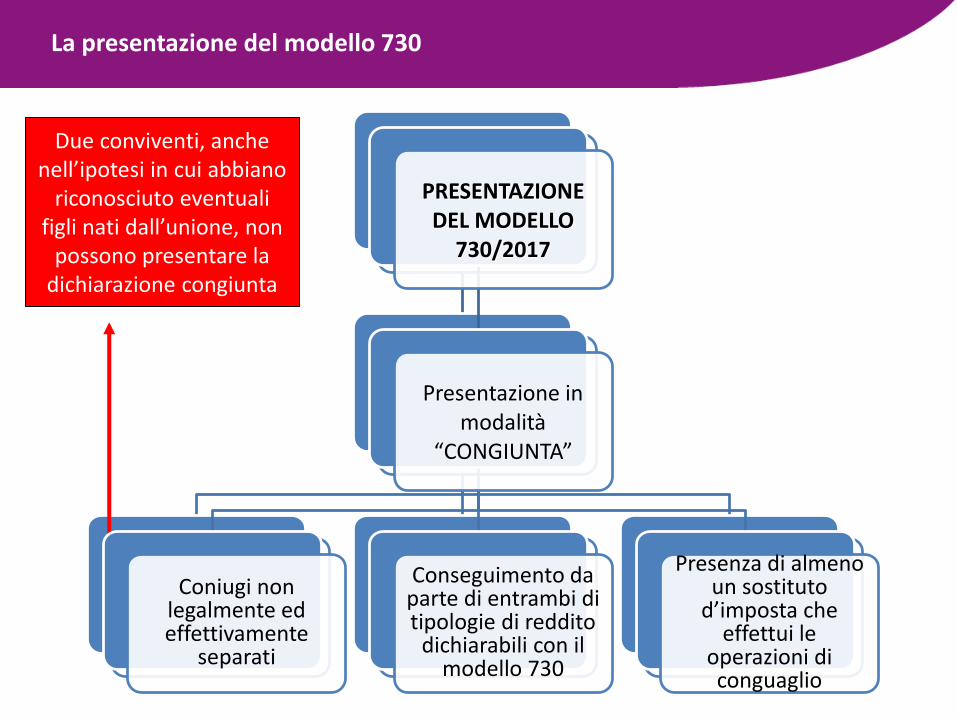

Due conviventi, anche nell’ipotesi in cui abbiano

riconosciuto eventuali figli nati dall’unione, non

possono presentare la dichiarazione congiunta

PRESENTAZIONE DEL MODELLO

730/2017

Presentazione in modalità

“CONGIUNTA”

Coniugi non legalmente ed effettivamente

separati

Conseguimento da parte di entrambi di tipologie di reddito

dichiarabili con il modello 730

Presenza di almeno un sostituto

d’imposta che effettui le

operazioni di conguaglio

La presentazione del modello 730

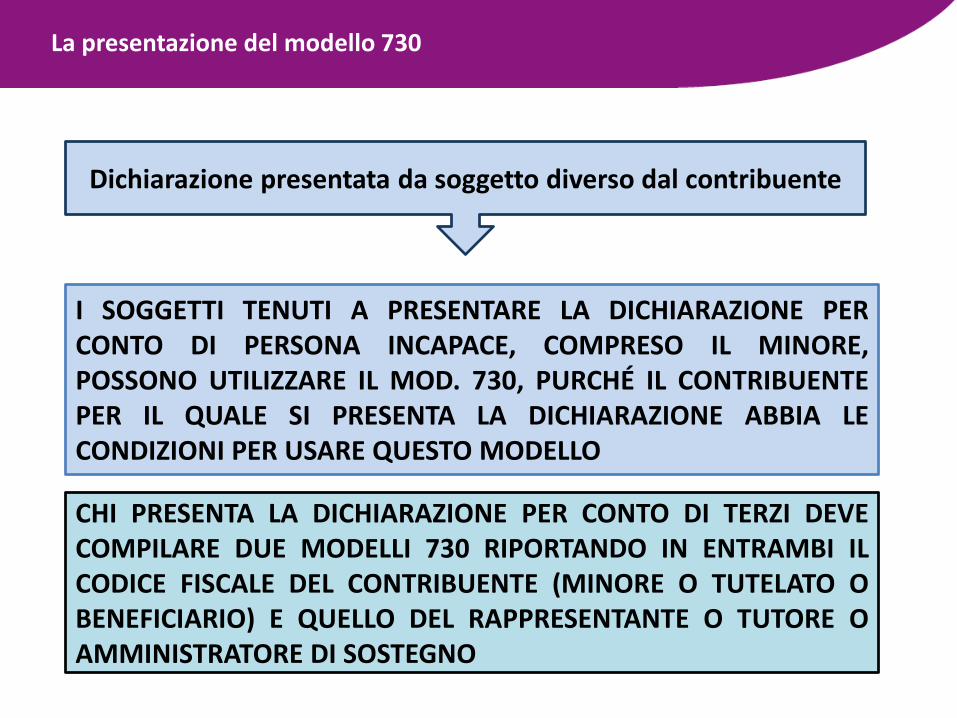

Dichiarazione presentata da soggetto diverso dal contribuente

CHI PRESENTA LA DICHIARAZIONE PER CONTO DI TERZI DEVECOMPILARE DUE MODELLI 730 RIPORTANDO IN ENTRAMBI ILCODICE FISCALE DEL CONTRIBUENTE (MINORE O TUTELATO OBENEFICIARIO) E QUELLO DEL RAPPRESENTANTE O TUTORE OAMMINISTRATORE DI SOSTEGNO

I SOGGETTI TENUTI A PRESENTARE LA DICHIARAZIONE PERCONTO DI PERSONA INCAPACE, COMPRESO IL MINORE,POSSONO UTILIZZARE IL MOD. 730, PURCHÉ IL CONTRIBUENTEPER IL QUALE SI PRESENTA LA DICHIARAZIONE ABBIA LECONDIZIONI PER USARE QUESTO MODELLO

La presentazione del modello 730

1° MODELLO 730

BARRARE LA CASELLA «DICHIARANTE»

BARRARE LA CASELLA

«TUTELATO» NEL CASO DI DICHIARAZIONE DEI REDDITI PRESENTATA DAL RAPPRESENTANTE LEGALE

PER LA PERSONA INCAPACE O DALL’AMMINISTRATORE

DI SOSTEGNO PER LA PERSONA CON LIMITATA CAPACITÀ DI AGIRE

«MINORE» NEL CASO DI DICHIARAZIONE PRESENTATA DAI GENITORI PER I REDDITI DEI FIGLI

MINORI ESCLUSI DALL’USUFRUTTO LEGALE

INDICAREI DATI ANAGRAFICI ED I REDDITI DEL CONTRIBUENTE

CUI LA DICHIARAZIONE SI RIFERISCE

La presentazione del modello 730

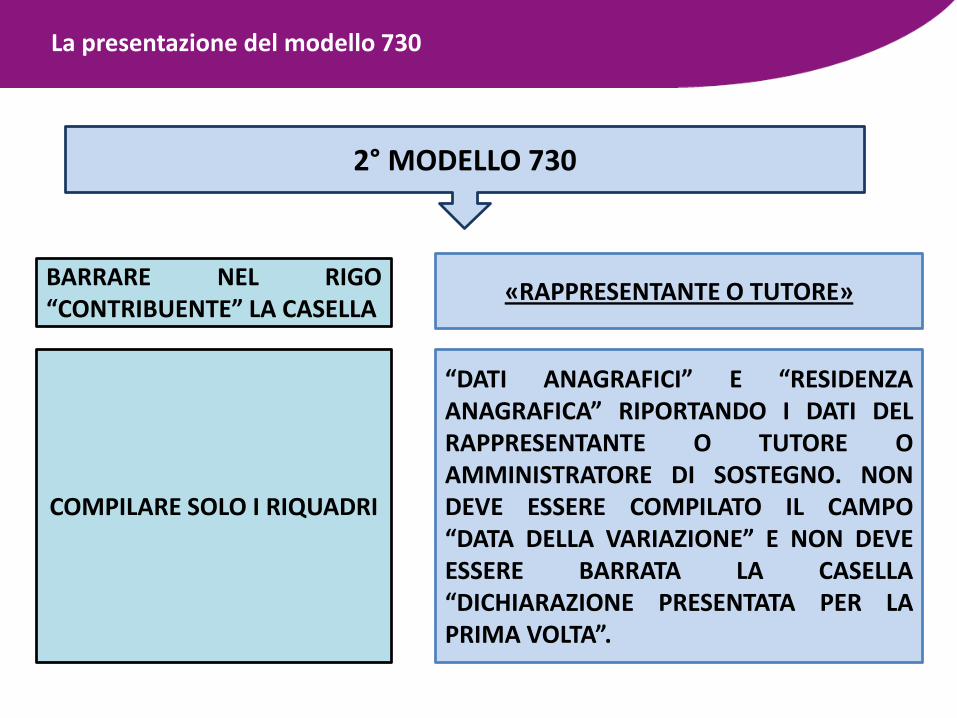

2° MODELLO 730

BARRARE NEL RIGO“CONTRIBUENTE” LA CASELLA

«RAPPRESENTANTE O TUTORE»

COMPILARE SOLO I RIQUADRI

“DATI ANAGRAFICI” E “RESIDENZAANAGRAFICA” RIPORTANDO I DATI DELRAPPRESENTANTE O TUTORE OAMMINISTRATORE DI SOSTEGNO. NONDEVE ESSERE COMPILATO IL CAMPO“DATA DELLA VARIAZIONE” E NON DEVEESSERE BARRATA LA CASELLA“DICHIARAZIONE PRESENTATA PER LAPRIMA VOLTA”.

La presentazione del modello 730

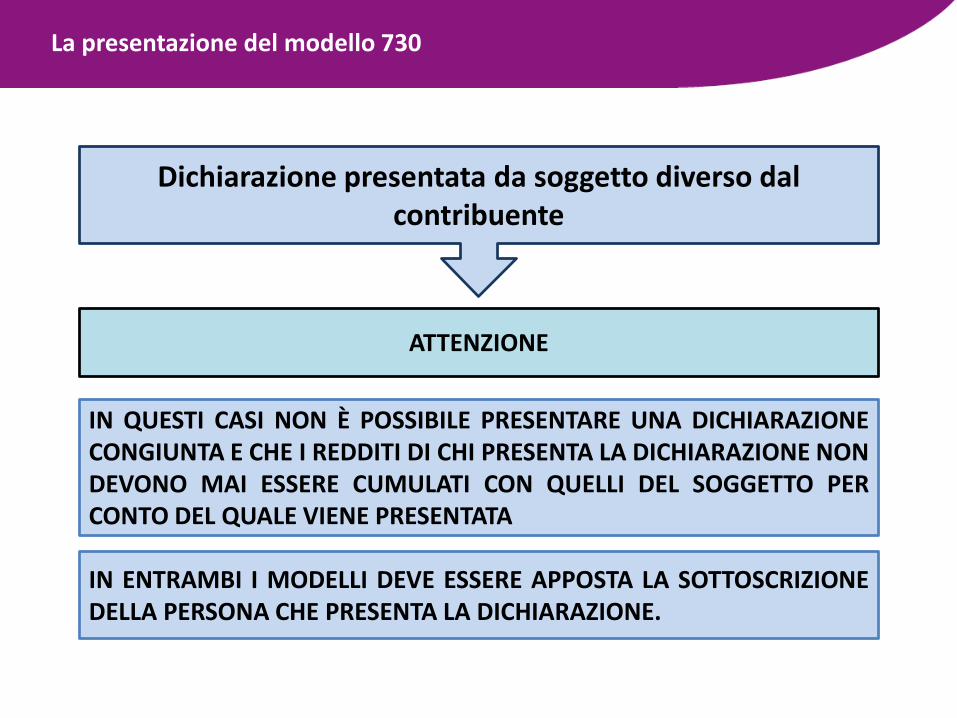

ATTENZIONE

IN QUESTI CASI NON È POSSIBILE PRESENTARE UNA DICHIARAZIONECONGIUNTA E CHE I REDDITI DI CHI PRESENTA LA DICHIARAZIONE NONDEVONO MAI ESSERE CUMULATI CON QUELLI DEL SOGGETTO PERCONTO DEL QUALE VIENE PRESENTATA

Dichiarazione presentata da soggetto diverso dal contribuente

IN ENTRAMBI I MODELLI DEVE ESSERE APPOSTA LA SOTTOSCRIZIONEDELLA PERSONA CHE PRESENTA LA DICHIARAZIONE.

La presentazione del modello 730

4°Modulo

Destinazione dell’otto, del cinque e del due per mille

Ciascun contribuente può utilizzare una scheda unica per la scelta della destinazione dell’8, del 5 e del 2 per mille dell’Irpef.

Il contribuente può destinare:

8 PERMILLE

5 PERMILLE

ALLO STATO OPPURE A UNA ISTITUZIONE RELIGIOSA

2 PERMILLE

A DETERMINATE FINALITÀ

A FAVORE DI UN PARTITO POLITICO

Destinazione dell’otto, del cinque e del due per mille

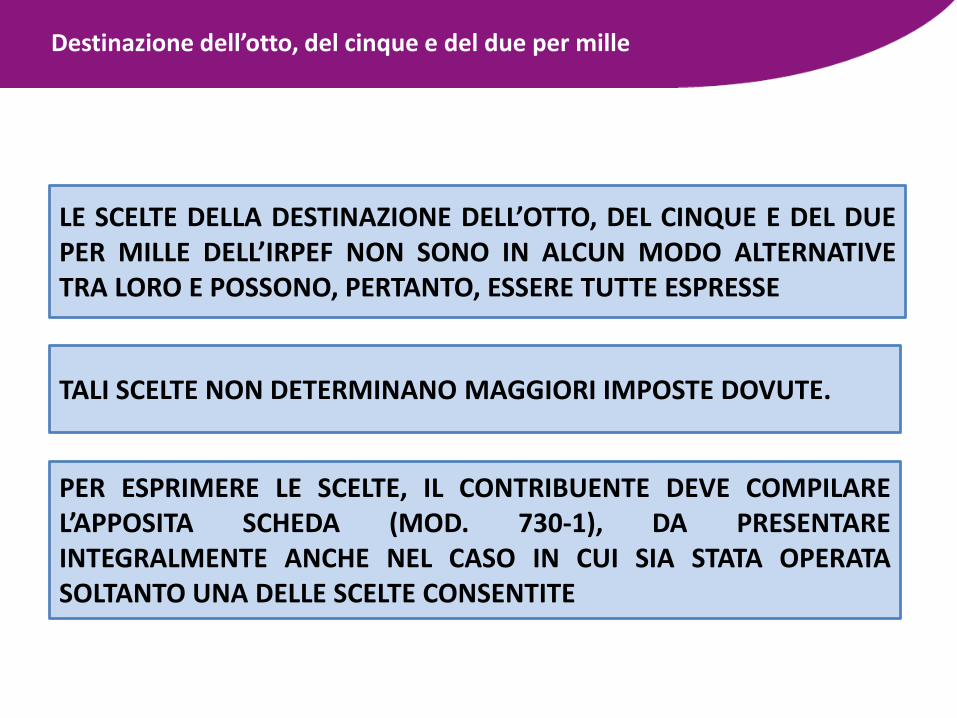

LE SCELTE DELLA DESTINAZIONE DELL’OTTO, DEL CINQUE E DEL DUEPER MILLE DELL’IRPEF NON SONO IN ALCUN MODO ALTERNATIVETRA LORO E POSSONO, PERTANTO, ESSERE TUTTE ESPRESSE

TALI SCELTE NON DETERMINANO MAGGIORI IMPOSTE DOVUTE.

PER ESPRIMERE LE SCELTE, IL CONTRIBUENTE DEVE COMPILAREL’APPOSITA SCHEDA (MOD. 730-1), DA PRESENTAREINTEGRALMENTE ANCHE NEL CASO IN CUI SIA STATA OPERATASOLTANTO UNA DELLE SCELTE CONSENTITE

Destinazione dell’otto, del cinque e del due per mille

Il contribuente può destinare una quota pari all’otto per mille del gettito Irpef:

Destinazione dell’otto, del cinque e del due per mille

Il contribuente può destinare una quota pari all’otto per mille del gettito Irpef:

LA RIPARTIZIONE TRA LE ISTITUZIONI BENEFICIARIE AVVERRÀ IN PROPORZIONE ALLESCELTE ESPRESSE. LA QUOTA D’IMPOSTA CHE RISULTERÀ NON ATTRIBUITA VERRÀDIVISA SECONDO LA PROPORZIONE DERIVANTE DALLE SCELTE ESPRESSE; LA QUOTACHE RISULTERÀ NON ATTRIBUITA E CHE PROPORZIONALMENTE SPETTEREBBE ALLEASSEMBLEE DI DIO IN ITALIA E ALLA CHIESA APOSTOLICA IN ITALIA SARÀ DEVOLUTAALLA GESTIONE STATALE. LA SCELTA VA ESPRESSA SUL MODELLO 730-1, FIRMANDO NELRIQUADRO CORRISPONDENTE AD UNA SOLTANTO DELLE ISTITUZIONI BENEFICIARIESOPRA DESCRITTE.

Destinazione dell’otto, del cinque e del due per mille

Il contribuente può destinare una quota pari al cinque per mille della propria imposta sul reddito alle seguenti finalità:

Destinazione dell’otto, del cinque e del due per mille

Il contribuente può destinare una quota pari al cinque per mille della propria imposta sul reddito alle seguenti finalità:

LA SCELTA VA ESPRESSA SUL “MODELLO 730-1” APPONENDO LA PROPRIAFIRMA SOLO NEL RIQUADRO CORRISPONDENTE ALLA FINALITÀ CUI SIINTENDE DESTINARE LA QUOTA DEL CINQUE PER MILLE DELL’IRPEF.

LA FACOLTÀ DI INDICARE ANCHE IL CODICE FISCALE DEL SOGGETTO CUIVUOLE DESTINARE DIRETTAMENTE LA QUOTA DEL CINQUE PER MILLEDELL’IRPEF

GLI ELENCHI DEI SOGGETTI AI QUALI PUÒ ESSERE DESTINATA LA QUOTADEL CINQUE PER MILLE DELL’IRPEF SONO DISPONIBILI SUL SITOWWW.AGENZIAENTRATE.GOV.IT.

Destinazione dell’otto, del cinque e del due per mille

IL CONTRIBUENTE PUÒ DESTINARE UNA QUOTA PARI AL DUE PER MILLEDELLA PROPRIA IMPOSTA SUL REDDITO A FAVORE DI UNO DEI PARTITIPOLITICI ISCRITTI NELLA SECONDA SEZIONE DEL REGISTRO DI CUI ALL’ART. 4DEL DECRETO LEGGE 28 DICEMBRE 2013, N. 149, CONVERTITO, CONMODIFICAZIONI, DALLA LEGGE 21 FEBBRAIO 2014, N. 13 E IL CUI ELENCO ÈTRASMESSO ALL’AGENZIA DELLE ENTRATE DALLA “COMMISSIONE DIGARANZIA DEGLI STATUTI E PER LA TRASPARENZA E IL CONTROLLO DEIRENDICONTI DEI PARTITI POLITICI”.

PER ESPRIMERE LA SCELTA A FAVORE DI UNO DEI PARTITI POLITICIDESTINATARI DELLA QUOTA DEL DUE PER MILLE DELL’IRPEF, ILCONTRIBUENTE DEVE APPORRE LA PROPRIA FIRMA NEL RIQUADROPRESENTE SULLA SCHEDA, INDICANDO NELL’APPOSITA CASELLA IL CODICEDEL PARTITO PRESCELTO. LA SCELTA DEVE ESSERE FATTA ESCLUSIVAMENTEPER UNO SOLO DEI PARTITI POLITICI BENEFICIARI. L’ELENCO CON I CODICIRELATIVI AI PARTITI È RIPORTATO NELLA TABELLA “PARTITI POLITICIAMMESSI AL BENEFICIO DELLA DESTINAZIONE VOLONTARIA DEL DUE PERMILLE DELL’IRPEF” NELLA PENULTIMA PAGINA DELLE ISTRUZIONI.

Destinazione dell’otto, del cinque e del due per mille

5°Modulo

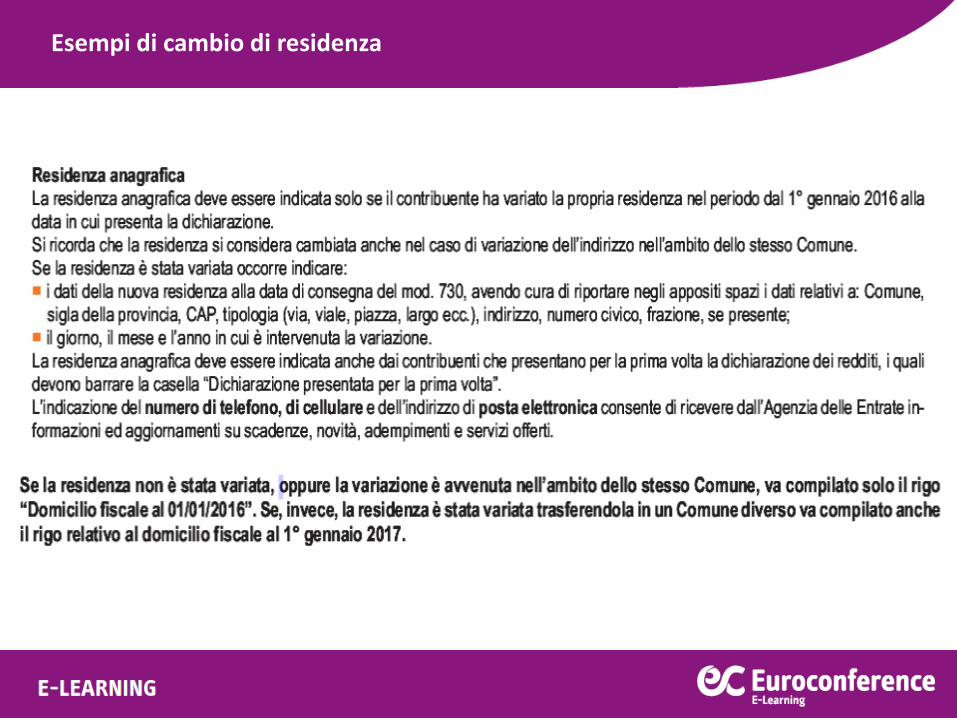

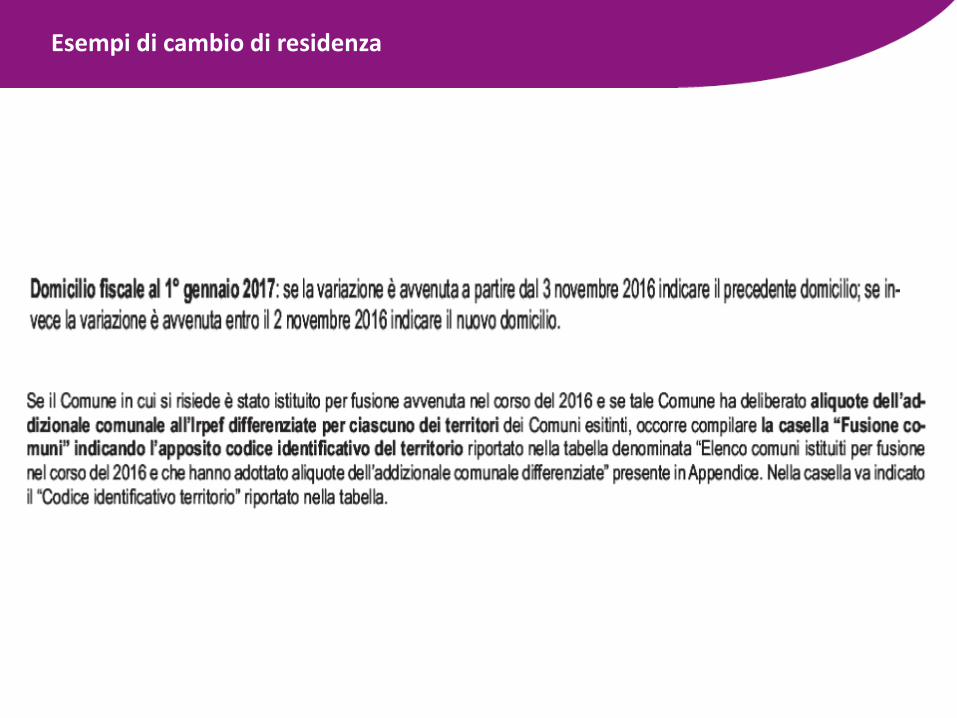

Esempi di cambio di residenza

Esempi di cambio di residenza

Esempi di cambio di residenza

QUADRO K

RESIDENZA

Esempi di cambio di residenza

Il Sig. Solido Ginapiero, nato a Savona il 18.5.1944 CFSLDGPR44E18I480U, celibe, risiede dal 31.10.2015 a Torino.

Il cambio di residenza è avvenuto entro il 2 novembre 2015 quindi vaindicata solo la “nuova” residenza.

TORINO

Esempi di cambio di residenza

Il Sig. Solido Ginapiero, nato a Savona il 18.5.1944 CFSLDGPR44E18I480U, celibe, risiede dal 7 novembre 2015 a Torino.

Il cambio di residenza è avvenuto dopo il 2 novembre 2015 quindi vannoindicati entrambi i dati.

SAVONA

TORINO

Esempi di cambio di residenza

Esempi di cambio di residenza

ESEMPIO RESIDENZAIl Sig. Solido Ginapiero, nato a Savona il 18.5.1944 CF SLDGPR44E18I480U,celibe, risiede dal 3 novembre 2016 a Savona, prima era a Torino.

Il cambio di residenza è avvenuto entro il 3 novembre 2016 quindi va indicatasolo la “vecchia” residenza.

TORINO

Esempi di cambio di residenza