Memo to clients - First Advisory Group · In questo modo possiamo garantire ai nostri clienti...

8

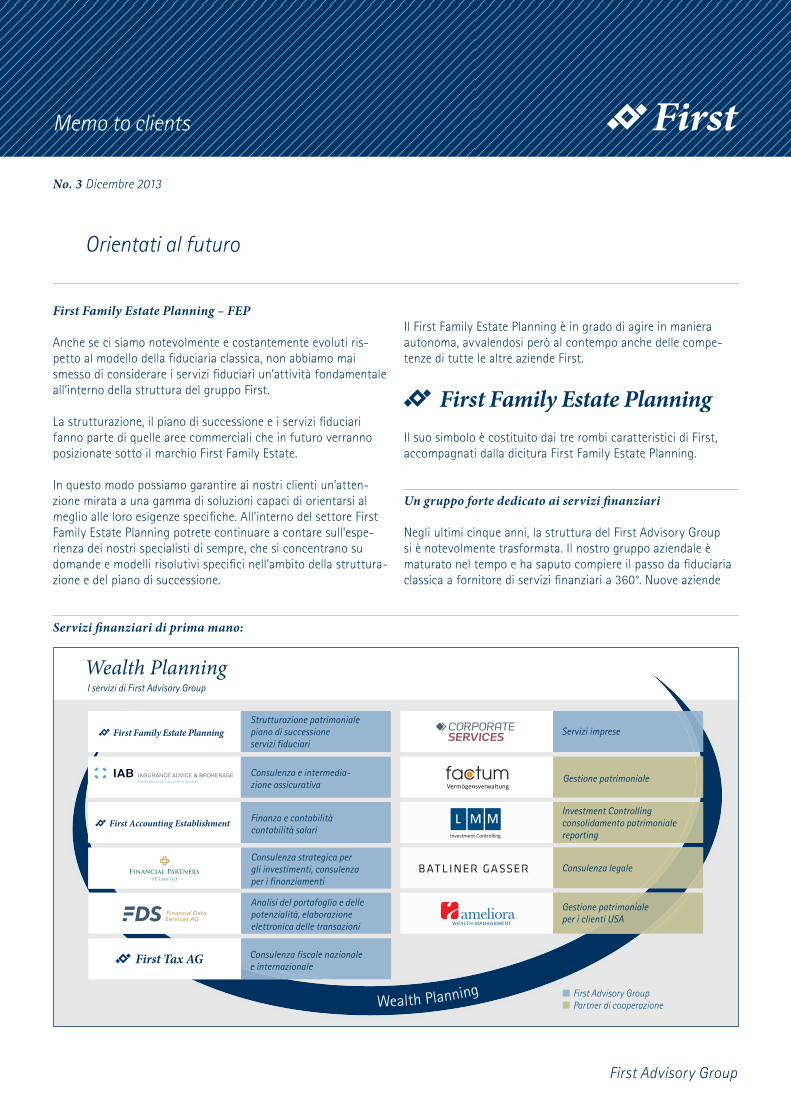

First Advisory Group No. 3 Dicembre 2013 First Family Estate Planning – FEP Anche se ci siamo notevolmente e costantemente evoluti ris- petto al modello della fiduciaria classica, non abbiamo mai smesso di considerare i servizi fiduciari un’attività fondamentale all’interno della struttura del gruppo First. La strutturazione, il piano di successione e i servizi fiduciari fanno parte di quelle aree commerciali che in futuro verranno posizionate sotto il marchio First Family Estate. In questo modo possiamo garantire ai nostri clienti un’atten- zione mirata a una gamma di soluzioni capaci di orientarsi al meglio alle loro esigenze specifiche. All’interno del settore First Family Estate Planning potrete continuare a contare sull’espe- rienza dei nostri specialisti di sempre, che si concentrano su domande e modelli risolutivi specifici nell’ambito della struttura- zione e del piano di successione. Il First Family Estate Planning è in grado di agire in maniera autonoma, avvalendosi però al contempo anche delle compe- tenze di tutte le altre aziende First. Il suo simbolo è costituito dai tre rombi caratteristici di First, accompagnati dalla dicitura First Family Estate Planning. Un gruppo forte dedicato ai servizi finanziari Negli ultimi cinque anni, la struttura del First Advisory Group si è notevolmente trasformata. Il nostro gruppo aziendale è maturato nel tempo e ha saputo compiere il passo da fiduciaria classica a fornitore di servizi finanziari a 360°. Nuove aziende Orientati al futuro Memo to clients W ealth Pla n nin g I servizi di First Advisory Group Strutturazione patrimoniale piano di successione servizi fiduciari Consulenza e intermedia- zione assicurativa Investment Controlling consolidamento patrimoniale reporting Gestione patrimoniale per i clienti USA Consulenza legale Gestione patrimoniale Finanza e contabilità contabilità salari Consulenza strategica per gli investimenti, consulenza per i finanziamenti Analisi del portafoglio e delle potenzialità, elaborazione elettronica delle transazioni Consulenza fiscale nazionale e internazionale Servizi imprese First Advisory Group Partner di cooperazione Servizi finanziari di prima mano:

Transcript of Memo to clients - First Advisory Group · In questo modo possiamo garantire ai nostri clienti...

First Advisory Group

No. 3 Dicembre 2013

First Family Estate Planning – FEP

Anche se ci siamo notevolmente e costantemente evoluti rispetto al modello della fiduciaria classica, non abbiamo mai smesso di considerare i servizi fiduciari un’attività fondamentale all’interno della struttura del gruppo First.

La strutturazione, il piano di successione e i servizi fiduciari fanno parte di quelle aree commerciali che in futuro verranno posizionate sotto il marchio First Family Estate.

In questo modo possiamo garantire ai nostri clienti un’attenzione mirata a una gamma di soluzioni capaci di orientarsi al meglio alle loro esigenze specifiche. All’interno del settore First Family Estate Planning potrete continuare a contare sull’esperienza dei nostri specialisti di sempre, che si concentrano su domande e modelli risolutivi specifici nell’ambito della strutturazione e del piano di successione.

Il First Family Estate Planning è in grado di agire in maniera autonoma, avvalendosi però al contempo anche delle competenze di tutte le altre aziende First.

Il suo simbolo è costituito dai tre rombi caratteristici di First, accompagnati dalla dicitura First Family Estate Planning.

Un gruppo forte dedicato ai servizi finanziari

Negli ultimi cinque anni, la struttura del First Advisory Group si è notevolmente trasformata. Il nostro gruppo aziendale è maturato nel tempo e ha saputo compiere il passo da fiduciaria classica a fornitore di servizi finanziari a 360°. Nuove aziende

Orientati al futuro

Memo to clients

Wealth Planning

I servizi di First Advisory Group

Strutturazione patrimoniale piano di successioneservizi fiduciari

Consulenza e intermedia-zione assicurativa

Investment Controlling consolidamento patrimoniale reporting

Gestione patrimoniale per i clienti USA

Consulenza legale

Gestione patrimoniale

Finanza e contabilità contabilità salari

Consulenza strategica per gli investimenti, consulenza per i finanziamenti

Analisi del portafoglio e delle potenzialità, elaborazione elettronica delle transazioni

Consulenza fiscale nazionale e internazionale

Servizi imprese

First Advisory Group Partner di cooperazione

Servizi finanziari di prima mano:

Memo to clients

2

capaci di offrire servizi di grande interesse hanno rafforzato il nostro gruppo e abbiamo avuto accesso a nuovi settori quali ad esempio l’intermediazione immobiliare e assicurativa, la gestione patrimoniale, le analisi del portafoglio e delle potenzialità, l’Invest ment Controlling, la contabilità o la consulenza fiscale. Ecco perché ci è possibile plasmare la nostra gamma di offerte in base al cliente.

Ginevra, Zurigo, Vaduz, Panama, Hong Kong e Singapore Vicini al cliente, in tutto il mondo

Sono state inoltre aperte nuove filiali in mercati finanziari di importanza mondiale, cosa che ci consente, come gruppo aziendale, di assistere i nostri clienti internazionali in modo mirato, proprio nei mercati in cui essi si trovano. In loco offriamo loro l’accesso a una molteplicità di offerte interessanti, che ora hanno la possibilità di accorpare sotto un unico denominatore, First. È inoltre prevista l’apertura di altre filiali nei mercati di maggiore interesse per il futuro.

Soluzioni globali con un unico denominatore – orientato alle vostre esigenze

L’enorme competenza acquisita dal First Advisory Group rappresenta il vostro approccio di assistenza su tutti i fronti: al

centro vi sono le esigenze del cliente. Il nostro scopo è quello di assistere i clienti in base alla loro situazione personale. Le singole prestazioni fondamentali dell’ampio spettro di servizi offerto dal First Advisory Group possono essere combinate fra loro, così da ottenere una soluzione globale studiata su misura che spazia dalla pianificazione patrimoniale e di successione completa e duratura passando per una tutela ottimale del patrimonio e per il suo agevole trasferimento fino al Controlling & Reporting. Questo approccio si riflette anche nel nostro credo: «Servizi finanziari di prima mano».

Un nuovo edificio per una cultura aziendale duratura

Il trasferimento nella nuova sede di Vaduz, nella Wuhrstrasse, è previsto per l’autunno 2014. Il complesso di edifici, realizzato secondo il progetto vincitore di un concorso internazionale, offre più spazio ai nostri circa 200 collaboratori del Liechtenstein. Grazie al suo stile architettonico inusuale, rappresenta inoltre un simbolo chiaro e tangibile dello sguardo che la struttura aziendale del First Advisory Group rivolge al futuro.

Autori: Marketing First Advisory Group

3

Panoramica del FATCA – domande frequenti

1. Cosa significa FATCA?

FATCA sta per «Foreign Account Tax Compliance Act», una legge entrata in vigore il 18 marzo 2010 negli USA nell’ambito degli Hiring Incentives to Restore Employment Act (HIRE Act).

2. Quali sono contenuti e obiettivi del FATCA?

Il FATCA è una legge USA volta a garantire la trasparenza e la regolarità fiscali dei cittadini USA nei confronti delle autorità fiscali del paese (ovvero l’«Internal Revenue Service», IRS). Si tratta di un ampliamento del QI Systems11 e punta a fornire all’IRS tutte le informazioni (rilevanti ai fini fiscali) e i dati sulle entrate qualora sussistano indizi di eventuali punti di contatto con gli USA (ad esempio U.S. person, aziende USA ecc.). Il non trascurabile onere di questa raccolta di informazioni a livello internazionale è lasciato agli istituti finanziari non USA («Foreign Financial Institution», FFI) di tutto il mondo.

3. Come è possibile che il FATCA, una legge americana, abbia effetti anche all’estero?

Le disposizioni del FATCA statunitense possono esercitare i loro effetti all’estero in due modi. Da una parte, i singoli stati possono siglare con gli USA, in caso di disponibilità dei relativi organi statali, degli accordi internazionali (i cosiddetti «Intergovernmental Agreements», IGA) che prevedono appunto l’applicazione delle disposizioni previste dal FATCA. In tale evenienza si possono distinguere due modelli di IGA: nell’IGA 1 le FFI coinvolte non riferiscono direttamente all’IRS, bensì alle autorità fiscali locali (esempi: Liechtenstein, Germania, Gran Bretagna); nel modello IGA 2, invece, i dati corrispondenti vengono inviati direttamente all’IRS (esempi: Svizzera, Giappone). Dall’altra parte non esistono comunque agevolazioni o eccezioni per le aziende con sede in stati che non possono scegliere di siglare

1 Nel QI System (= Qualified Intermediary System = accordo per «intermediari qualificati») gli USA coinvolgono gli istituti finanziari di diversi altri paesi nella verifica dell’obbligo fiscale americano di ritenuta alla fonte. Dopo che gli USA hanno introdotto questa imposta alla fonte pari al 30% sui dividendi e sugli interessi dei titoli USA, molte persone hanno cercato di aggirarla conservando i titoli in maniera indiretta tramite società non americane. Il sistema QI prevedeva l’obbligo, per gli istituti finanziari stranieri che offrivano l’appoggio di quelle società, di denunciarne i titolari soggetti al diritto americano alle autorità competenti, oppure di non conservare più titoli USA tramite tali società.

accordi di questo tipo, le quali finiscono per sottostare al FATCA soltanto in conseguenza dei suoi effetti pratici.

Gli istituti finanziari che, per via delle attività esercitate, dovrebbero sottoporsi alle direttive del FATCA e invece non lo fanno, vengono colpiti da una sanzione (un’imposta alla fonte sui cosiddetti «withholdable payments», si vedano anche i punti 4. e 12.). Tale sanzione viene incassata come ritenuta non dagli USA stessi, bensì dagli altri istituti finanziari. Ecco un facile esempio per rendere tutto più chiaro: se una banca del Liechtenstein vuole investire in titoli USA – sia che desideri farlo per sé o per dei clienti – necessita di una banca depositaria negli USA. Se questa banca del Liechtenstein non è «FATCAcompliant», allora la depositaria USA applica su tutti i ricavi (dividendi, interessi, ricavi dalla vendita) una ritenuta del 30%, sia che i titoli appartengano alla banca sia che appartengano al cliente. Tale sanzione viene quindi trasferita all’IRS.

La trattenuta non viene applicata soltanto se la banca del Liechtenstein sottoscrive quanto disposto dal FATCA. Il FATCA si propaga tuttavia come un virus, perché la banca del Liechtenstein deve procedere allo stesso modo con gli altri istituti finanziari: se una banca partner non è FATCAcompliant, dovrà applicare nei suoi confronti la ritenuta del 30% e versarla all’IRS. Alla fine anche la banca partner deve siglare il FATCA. Non solo: tutte le banche FATCAcompliant devono obbligare i loro clienti a rispettarne le disposizioni, altrimenti c’è il rischio di incorrere in una sanzione. In altre parole, il cliente tenuto a pagare le tasse negli USA deve acconsentire alla trasmissione dei propri dati all’IRS. Potrebbe quindi accadere che le banche non FATCAcompliant verranno evitate dalle altre finendo a lungo andare per essere isolate dal circuito interbancario, ovvero per non ricevere più fondi.

4. Come funziona il FATCA?

Il FATCA è concepito come un sistema messo in atto dalle stesse FFI, le quali si vincolano a una serie di obblighi (ad esempio di informazione e di dichiarazione, si vedano anche i punti 9. e 11.). Per gli istituti finanziari che non vi collaborano e non vi partecipano è prevista – come illustrato nell’esempio di cui sopra – sia come sanzione che come incentivo alla cooperazione, una ritenuta del 30% (una sanzione detta anche «imposta alla fonte FATCA»). Sono gli istituti finanziari aderenti al FATCA a dover trattenere tale imposta alla fonte quando ci sono degli utili (si veda il punto 12.) da distribuire a dei soggetti, giuridici o fisici, che invece non hanno siglato l’accordo.

Memo to clients

4

Si creerà allora in tutto il mondo una rete di istituti finanziari che si atterranno alle disposizioni FATCA (le cosiddette «Participating Foreign Financial Institutions», PFFI). A ciascuno di questi istituti verrà assegnato un numero di registrazione IRS, il cosiddetto «Global Intermediary Identification Number», GIIN). D’altra parte però si formerà anche un gruppo di istituti non cooperanti, le «Non Participating Foreign Financial Institutions», NPFFI). Gli istituti finanziari non compliant saranno puniti, da un lato, con la ritenuta già descritta; dall’altro, gli istituti cooperanti non avranno (più) interesse a mantenere in vita i rapporti commerciali con essi, altrimenti andrebbero incontro, proprio in virtù dei requisiti FATCA, a dei costi aggiuntivi notevoli. Nasce dunque, per così dire, una sorta di pressione sociale e imprenditoriale in direzione dell’adesione al FATCA. Ritorna la metafora del virus, che alla fine infetta praticamente tutti.

5. Quali sono gli obiettivi perseguiti dal FATCA?

Trasparenza:L’IRS vuole che le operazioni di gestione patrimoniale delle U.S. person siano visibili in tutto il mondo. Per farlo, ricorre a uno scambio di informazioni automatico, continuativo e unidirezionale.

Funzione della ritenuta sulla condotta: L’obiettivo del FATCA è quello di evitare che i contribuenti USA possano guadagnare di nascosto del denaro nelle oasi fiscali o che mantengano dei conti in tali paradisi fiscali.

Funzione della ritenuta a livello fiscale: Esercitare una ritenuta del 30% su tutti i ricavi provenienti da fonti USA (i «withholdable payments») per i clienti e gli istituti finanziari non cooperanti.

6. Chi è coinvolto dal FATCA?

Poiché gli USA, da soli, non hanno accesso a tutte le fonti d’infor mazione del mondo, necessitano di partner che li aiutino a identificare i propri contribuenti. Per trovarli, cercano di vincolare al FATCA gli istituti finanziari non statunitensi (FFI) di tutto il mondo. Stando alle sue disposizioni, viene considerata FFI (dal punto di vista degli USA) qualsiasi persona giuridica di un paese estero che riceve depositi monetari, che conserva titoli patrimoniali per conto di altri o che si occupa direttamente di investimenti, reinvestimenti o commercio di titoli, quote societarie, materie prime o altre partecipazioni a tali titoli, quote societarie o materie prime. Ciò significa che in questa definizione rientrano spesso banche, società fiduciarie, broker, amministratori patrimoniali, fondi e assicurazioni.

Tuttavia, il FATCA non riguarda soltanto gli istituti finanziari non statunitensi, ma anche le persone fisiche che vengono classificate come U.S. person. Anche le persone giuridiche possono tuttavia essere soggette al FATCA, se hanno un rapporto con gli USA. Il loro status è da determinarsi nel contesto del FATCA.

7. Chi non è coinvolto dal FATCA?

Se non si rientra nella definizione di FFI secondo i criteri stabiliti dal FATCA (si è una cosiddetta «Non Financial Foreign Entity», NFFE) né si hanno rapporti con U.S. person (si veda il punto 10.), allora non si è soggetti al FATCA, così come non lo sono gli istituti finanziari che fanno espressamente eccezione (le cosiddette «exempt FFI»). Fra gli istituti finanziari che fanno eccezione rientrano solitamente gli istituti finanziari pubblici. Un obbligo di aderenza al FATCA potrebbe tuttavia sorgere comunque nel caso in cui si facesse parte di un gruppo aziendale (vedi punto 16.) che si è sottoposto a esso.

Sono ugualmente esenti molti istituti che, ad esempio, non seguono clienti statunitensi, che seguono clientela esclusivamente nel proprio paese (dove hanno sede legale) e che non possiedono conti esteri o FFI. Essi vengono definiti soggetti «deemed compliant» e considerati conformi ai fini FATCA. Tale status va tuttavia rinnovato ogni 3 anni.

5

8. Come si distinguono fra loro i diversi status FATCA?

Tra gli FFI rientrano essenzialmente:– Gli istituti finanziari che si sottopongono alle disposizioni

FATCA– Gli FFI cooperanti (PFFI)– Gli istituti finanziari che non si sottopongono alle disposizioni

FATCA– Gli FFI non cooperanti (NPFFI)– Gli istituti finanziari generalmente esenti dal FATCA – Exempt

FFI– Una struttura societaria che risulta meno propensa all’eva

sione fiscale può ottenere lo status di FFI cooperante – DeemedCompliant FFI (DCFFI)

– Una società all’interno di un gruppo di FFI disposta ad adempiere ai suoi obblighi come da FFI Agreement, ma che non può farlo o può farlo solo parzialmente a causa delle circostanze giuridiche dello stato in cui ha sede legale – Limited FFI

Le società che non sono FFI risultano NFFE e si distinguono come segue:– NFFE passive: qui bisogna verificare, nel contesto della due

diligence, se le U.S. person esercitano il controllo– NFFE attive: non è necessaria la due diligence ma una docu

mentazione esauriente– Excepted NFFE: esenti, perché già sottoposte al controllo da

parte dell’autorità di vigilanza sulla borsa (ad esempio società pubblica)

9. Quali obblighi sono legati alla registrazione come istituto finanziario (FFI) aderente al FATCA?

– Obbligo di identificazione dei conti USA– Rispetto delle norme statunitensi (relativi obblighi documen

tali/due diligence – documentation and recording)– Obbligo di denuncia dei conti USA (reporting)– Obbligo di tassazione (witholding)– Maggiori obblighi d’informazione (nei questionari o verifiche

da parte delle autorità USA ecc.)– Obbligo di raccogliere una dichiarazione liberatoria dall’obbli

go di riservatezza (waiver). In caso di collisione con il diritto locale, soprattutto relativamente al segreto bancario e alla tutela dei dati, l’istituto finanziario (FFI) che si sottopone al FATCA deve eventualmente richiedere al cliente una dichiarazione di rinuncia in merito

10. Che cosa si intende per U.S. person?

Lo status di U.S. person si determina in base a indizi e verifiche. Tra questi indizi, in virtù dei quali è desumibile un legame con gli USA e quindi, in determinate circostanze, la presenza di un contribuente statunitense, rientrano:– Cittadinanza USA (= U.S. citizen)– Persona residente negli USA (= U.S. resident), società di

persone o enti– Nascita negli USA– Indirizzo negli USA– Numero telefonico USA– Ordini permanenti relativi a conti USA– Mandati a persone con indirizzo negli USA– Caselle postali negli USA

11. Quali dati vanno raccolti e denunciati relativamente alle persone fisiche?

Ai fini FATCA è particolarmente importante raccogliere e denunciare i seguenti dati di una persona fisica:– Cognome– Nome(i)– Indirizzo– Data di nascita– Codice fiscale– Numero di conto

I relativi valori patrimoniali devono essere dichiarati annualmente.

12. A cosa viene applicata la ritenuta alla fonte del 30%?

La ritenuta alla fonte FATCA del 30% viene applicata a tutti i cosiddetti «withholdable payments» effettuati agli istituti finanziari non cooperanti (NPFFI). Fra questi pagamenti rientrano i versamenti fissi o determinabili, annuali o periodici (i cosiddetti «Fixed and Determinable Annual or Periodical Payments», FDAP) da fonti statunitensi, così come i ricavi lordi derivanti dalla vendita di determinati valori patrimoniali USA. Con la sigla FDAP si identificano, fra gli altri, il pagamento di interessi, dividendi, pagamenti equivalenti ai dividendi, interessi di locazione e stipendi.

Sono coinvolti sia i pagamenti diretti che quelli indiretti (anche detti rispettivamente «passthrough payments» e ordini permanenti) riconducibili ai pagamenti «withholdable».

In questo modo, la ritenuta alla fonte FATCA risulta una sanzione vera e propria, non un’imposta liberatoria.

Memo to clients

6

13. Dove ci si registra per il FATCA?

Ci si può già registrare tramite il portale dell’IRS, all’indirizzo www.irs.gov, anche se lo stesso IRS non considererà definitive e valide le informazioni fornite fino al 31 dicembre 2013. È quindi possibile procedere in maniera assolutamente provvisoria e sperimentale, senza per questo doverne subire le conseguenze (probabilmente negative). Il risultato logico di questa situazione è che, prima del 1o gennaio 2014, non sarà possibile alcuna registrazione definitiva né alcun rilascio del numero di registrazione GIIN.

14. Come si svolge la procedura standard di adesione al FATCA?

1. Determinazione di status e presupposti: – Sono una FFI?– Possiedo dei financial account (conti di U.S. person o conti

di strutture e società di proprietà degli stessi) e che tipo di financial account offro ai miei clienti?

– I titolari di conto si qualificano come U.S. person?– Possiedo dei conti da dichiarare («reportable account»)?

In the case of affiliated groups, such determination can in and of itself be a timeconsuming process (see point 16) 2. Fase decisionale: voglio/posso sottopormi alle disposizioni

del FATCA? Decidere quali sono i passi da intraprendere per aderire al FATCA (in particolare stabilire il cosiddetto «Target Operating Model», TOM)

3. Inizio del processo: – Individuare i dati, i sistemi e i processi rilevanti ai fini del

FATCA– Eseguire un’analisi dei dati e classificare i clienti– Avviare il Change Management– Stendere un rapporto– Garantire l’applicazione della ritenuta fiscale (ritenuta alla

fonte)

15. Cos’è il TOM?

La sigla TOM sta per «Target Operating Model», ovvero la strategia che si vuole utilizzare nei confronti dei clienti USA. Si opera una distinzione fra:– Non intrattenere più rapporti d’affari con le U.S. person– Non intrattenere più rapporti d’affari con i residenti negli USA– Non intrattenere più rapporti d’affari con le U.S. person che non

sono disposte a siglare una liberatoria dall’obbligo di riservatezza («waiver»)

– Proseguire tutti i rapporti d’affari con le U.S. person

16. Come vengono gestiti i gruppi aziendali?

Mentre per le singole aziende è molto semplice effettuare la classificazione in base ai diversi criteri FATCA, nel caso di un gruppo aziendale le cose si complicano notevolmente. Ecco una lista completa dei criteri da verificare per ogni singola azienda, se si vuole procedere a una corretta classificazione. Il processo si fa ancora più laborioso se sono coinvolte diverse giurisdizioni che applicano disposizioni FATCA differenti.

È importante sapere che, se un gruppo decide di aderire alle disposizioni del FATCA, allora sono tenute a rispettarlo tutte le aziende che lo compongono. Anche se ci fossero delle singole aziende assolutamente estranee alle disposizioni FATCA, queste si troverebbero a doverle rispettare comunque, così come le aziende del gruppo che non vorrebbero applicarle.

Fra tutte quelle del gruppo, un’azienda viene identificata come istituto finanziario principale («lead FFI») e si occupa di coordinare le procedure, eseguendo la registrazione per le altre società. Anche se tutte le aziende del gruppo aderiscono al FATCA, è necessario determinare lo status di ognuna di esse per stabilire se corrisponde a un istituto finanziario in ogni caso soggetto al FATCA (FFI), a un istituto finanziario che in linea di principio non risulta interessato (NFFE) o a una fra le aziende che fanno eccezione («exempt FFI»), come nel caso di un’organizzazione statale (ad esempio una banca centrale).

17. Come procederà il Liechtenstein?

Il principato del Liechtenstein ha scelto di siglare un accordo internazionale con gli USA («Intergovernmental Agreements», IGA). Il contenuto esatto dell’accordo è in fase di elaborazione finale. Per il Liechtenstein si dovrebbe dunque arrivare a una sottoscrizione con gli USA del modello 1, chiamato anche «IGA 1» o «EU5». Tale modello consentirebbe alle FFI del Liechtenstein di fornire le informazioni corrispondenti alle autorità fiscali nazionali anziché direttamente all’IRS; saranno poi le autorità stesse a inoltrare le informazioni richieste all’IRS. Tale scelta comporta diverse semplificazioni per le FFI, ma allo stesso tempo implica l’emanazione di leggi nazionali volte a rendere legittima questa procedura.

7

18. Quale strategia segue, ai fini FATCA, il First Advisory Group?

Il First Advisory Group si è prefissato il chiaro obiettivo di esaudire puntualmente tutte le richieste del FATCA, posizionandosi quindi in futuro come società FATCAcompliant. A tale scopo è stato avviato un progetto, a livello di gruppo, con il sostegno di esperti FATCA.

19. Cosa significa tutto ciò per Lei come nostro cliente?

Per il momento non dovete fare nulla. Come finora illustrato, saremo noi a contattarVi per tempo e a consigliarVi su come procedere in merito al FATCA.

Elenco delle abbreviazioni:DCFFI Deemed Compliant Foreign Financial InstitutionFATCA Foreign Account Tax Compliance ActFDAP Fixed or Determinable Annual or Periodical IncomeFFI Foreign Financial InstitutionGIIN Global Intermediary Identification numberIRS Internal Revenue ServiceNFFE Nonfinancial Foreign EntityNPFFI Nonparticipating Foreign Financial InstitutionPFFI Participating Foreign Financial InstitutionQI Qualified IntermediaryTOM Target Operating Model

Autori: Dr. iur. Christian Presoly,Herbert Bischof, Christian Wolf

First Advisory Group

First Advisory GroupGeneva | Zurich | Vaduz | Panama | Hong Kong | Singaporewww.firstadvisorygroup.com