MANOVRA 2018, DEBITO E NODI - … · Le principali conclusioni del Rapporto della Commissione sono:...

23

Scuola Nazionale dell’Amministrazione MANOVRA 2018, DEBITO E NODI DELL’ECONOMIA ITALIANA Luigi Paganetto Presidente, Fondazione Economia Tor Vergata - FUET Docente, Scuola Nazionale dell’Amministrazione 23 novembre 2017

Transcript of MANOVRA 2018, DEBITO E NODI - … · Le principali conclusioni del Rapporto della Commissione sono:...

Scuola Nazionale dell’Amministrazione

MANOVRA 2018, DEBITO E NODI DELL’ECONOMIA ITALIANA

Luigi PaganettoPresidente, Fondazione Economia Tor Vergata - FUETDocente, Scuola Nazionale dell’Amministrazione

23 novembre 2017

LE ECONOMIE EUROPEE E L’ITALIA

Secondo le stime di autunno della Commissione Europea il Pil dell’areadell’euro crescerà quest’anno al 2.2%, il più elevato ritmo degli ultimi 10 anni.L’insieme delle economie europee (euro e non euro) crescerà al 2.3%.Campioni della crescita sono Irlanda (4.8%), Polonia e Cekia con oltre il 4%,disoccupazione tra il 6 e il 3% e debito pubblico tra il 70% e il 35%.

Il Pil dell’Italia crescerà dell’1.5% per il 2017. È comunque una buona notiziaanche se rimaniamo indietro rispetto alla media EU.

Notizie meno buone sono quelle relative alla disoccupazione all’11.3% (nel2007 era al 7%), tenuto conto di quel che succede in Germania (3.7%) e neglialtri paesi del nord con tassi tra 4 e 6 %. Ci superano soltanto Spagna (17.4%) eGrecia (21.8%). Altro punto dolente è il debito pubblico (132.1%) controvalori compresi tra il 34.6% della Cekia e 69.9% dell’Irlanda. Ci supera solo laGrecia con il 179.6 e si avvicina il Portogallo con 126.4%.

Il deficit pubblico, anche se non è stato ridotto nella misura desiderata dallaEU sarà pari nel 2017 al -2.1% che rappresenta, comunque, un miglioramentorispetto al 2016 (-2.5%).

Luigi Paganetto

QUADRO 2017 DELLE ECONOMIE EUROPEE

Luigi Paganetto

PIL 2017 DISOCCUPAZIONE DEBITO PUBBLICO DEFICIT

UK 1,5 4,5 86,6 -2,1

BELGIO 1,7 7,3 103,8 -1,5

IRLANDA 4,8 6,1 69,9 -0,4

FINLANDIA 3,3 8,6 62,7 -1,4

OLANDA 3,2 4,8 57,7 0,7

GERMANIA 2,2 3,7 64,8 0,9

FRANCIA 1,6 9,5 96,9 -2,9

SPAGNA 3,1 17,4 98,4 -3,1

PORTOGALLO 2,6 9,2 126,4 -1,4

ITALIA 1,5 11,3 132,1 -2,1

GRECIA 1,6 21,8 179,6 0,9

SLOVACCHIA 3,3 8,3 50,6 -1,6

UNGHERIA 3,7 4,2 72,6 -2,1

AUSTRIA 2,6 5,6 78,6 -1

BULGARIA 3,9 16,4 25,7 0

ROMANIA 4,4 5,7 40,5 2,5

DANIMARCA 2,3 5,9 36,1 -1,9

SVEZIA 3,2 6,6 39 0,9

POLONIA 4,2 5 53,2 -1,7

CECA 4,3 3 34,6 1,2

LA LEGGE DI BILANCIO 2018

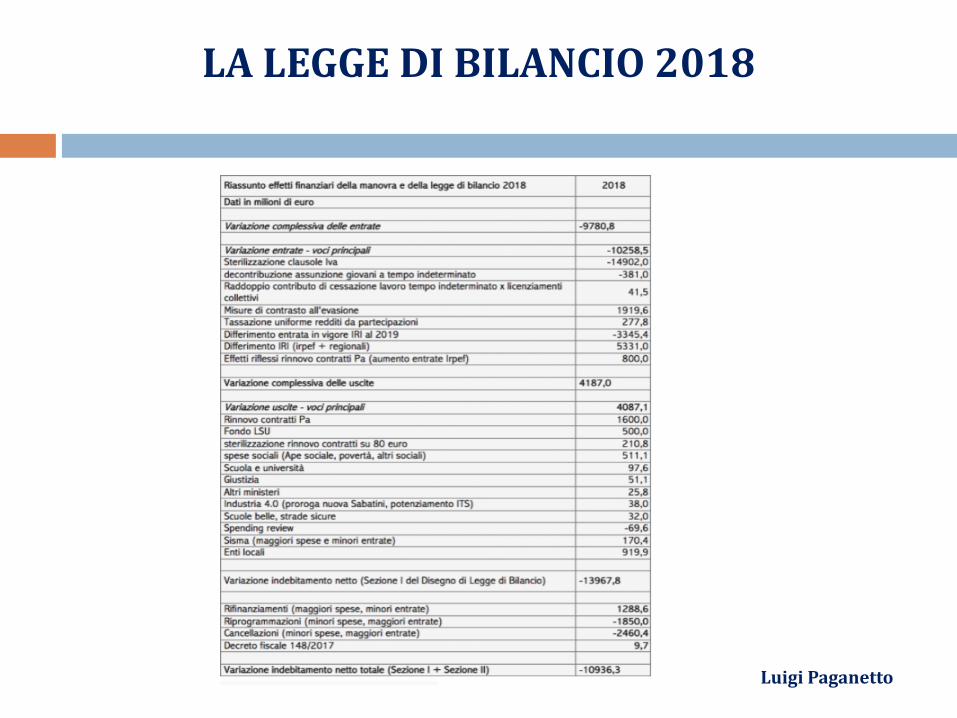

La legge di Bilancio per il 2018 prevede dal lato delle entrate unariduzione di entrate di 0.8 % di Pil per la cancellazione dell’aumentodelle aliquote Iva previsto dalle clausole di salvaguardia e un aumento dientrate per via di misure di contrasto all’evasione fiscale, di maggioriimposte dirette per 0.2 di Pil per via soprattutto del rinvio nel regimeopzionale dell’IRI.

Anche se sul lato della spesa la manovra prevede risorse per occupazione,investimenti e reddito di inclusione, e l’impegno di 0.1% del Pil per ilrinnovo dei contratti pubblici, il rapporto tra spesa e Pil dovrebbediminuire per effetto della spending review e, soprattutto, delle minorispese per interessi. Non va dimenticato che la riduzione della spesa inquesti anni di scelte a favore dei bonus è quasi del tutto legata allariduzione dei tassi d’interesse via QE.

Il saldo tra evoluzione delle entrate e della spesa è un deficit pubblicoche passa dal 2.1 all’1.6% (rispetto all’1% preventivato).

Luigi Paganetto

MANOVRA 2017 PER GRANDI VOCI IN % DEL PIL

Luigi Paganetto

LA LEGGE DI BILANCIO 2018

Luigi Paganetto

LA LEGGE DI BILANCIO E LE CRITICHE DI KATAINEN

Bankitalia, UPB e Corte dei Conti nelle relative audizioni in Parlamento avevano,a suo tempo, espresso giudizi sostanzialmente positivi, sia pure con osservazioniche riguardano la possibile evoluzione del debito e dei saldi di finanza pubblica alnetto delle clausole di salvaguardia che da sole determinano un minor gettito diquasi 16 miliardi.

Il vice presidente Katainen ha di recente dichiarato «Tutti possono vedere dainumeri come la situazione in Italia non migliori». Il Ministro Padoan gli harisposto dicendo che si tratta di «una buona legge, solida, utile al Paese e conformealle regole».

Non sappiamo quale sia l’origine delle critiche anche perché bisogna dar atto alGoverno, al netto della navigazione della legge in Parlamento, che, nelle condizionidate, era assai difficile far di più.

Ciononostante la lettura del Documento di lavoro della Commissione europeasull’Italia, a margine del semestre europeo, evidenzia le molte preoccupazionisull’evoluzione della nostra economia che influenzano il clima prevalente aBruxelles sull’Italia nel medio periodo. A ciò si aggiungono le preoccupazioni peruna manovra che è sì di portata limitata ma, per fortuna, a carattere non elettoraleanche se rischia di cambiare nel percorso da fare in Parlamento finoall’approvazione.

Luigi Paganetto

SEMESTRE EUROPEO E VALUTAZIONI SULL’ITALIA

Le principali conclusioni del Rapporto della Commissione sono:

1. La crescita della produttività resta debole e rallenta la correzione degli squilibri macroeconomici dell’Italia. È vero, tanto più che la crescita della produttività totale ha un andamento piatto dalla fine degli anni ’90.

2. Il debito pubblico elevato rimane una notevole fonte di vulnerabilità per l’Italia. I rischi per la sostenibilità a medio termine sono elevati a causa di un avanzo primario strutturale previsto solo all'1,3% del PIL nel 2018, nell'ipotesi di politiche invariate. Di conseguenza, potrebbero profilarsi rischi quando l'attuale politica monetaria accomodante sarà gradualmente ridotta. Non è vero se, per valutare la rischiosità, si considera anche il debito implicito.

3. Nonostante il graduale miglioramento del mercato del lavoro, la disoccupazione di lunga durata e quella giovanile restano alte. Non solo ma la maggior parte dei paesi ha già recuperato i livelli precedenti.

4. La crisi ha colpito le dinamiche di investimento. Gli investimenti in Italia hanno subito un calo più accentuato rispetto alla maggior parte degli Stati membri. Ciò anche in presenza di un divario di profittabilità ridotto rispetto alla media Uem.

5. Data la sua importanza sistemica, l’economia italiana è una fonte di potenziali ricadute sul resto della zona euro. È una conclusione particolarmente importante che testimonia il clima di opinione di Bruxelles sull’economia italiana.

Luigi Paganetto

LA DINAMICA DELLA PRODUTTIVITÀ

Fonte: Elaborazione su dati Eurostat Luigi Paganetto

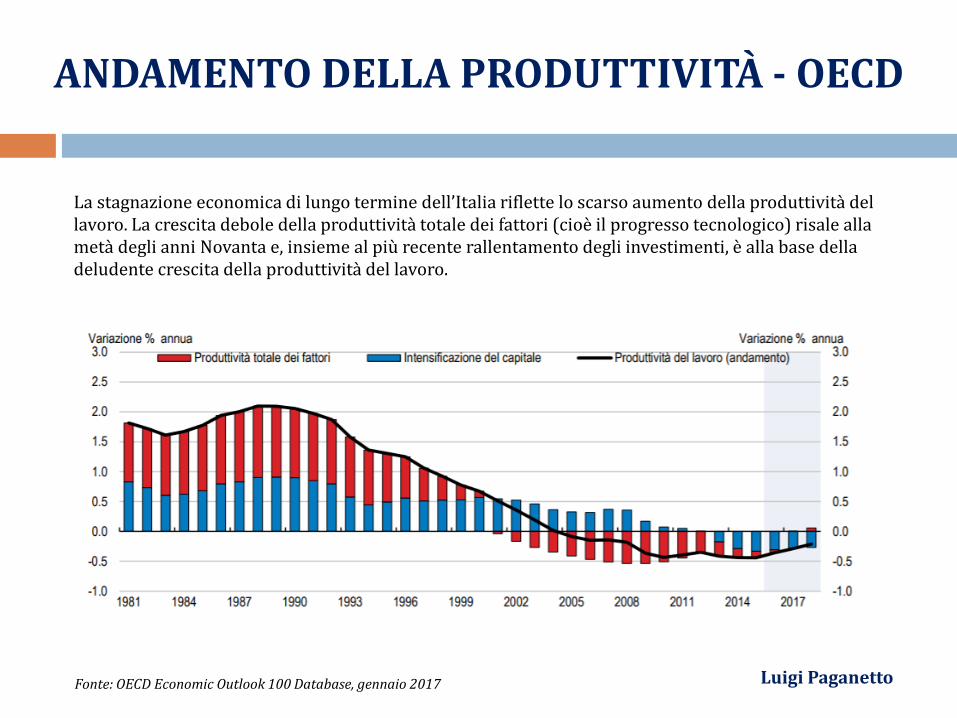

ANDAMENTO DELLA PRODUTTIVITÀ - OECD

La stagnazione economica di lungo termine dell’Italia riflette lo scarso aumento della produttività del lavoro. La crescita debole della produttività totale dei fattori (cioè il progresso tecnologico) risale alla metà degli anni Novanta e, insieme al più recente rallentamento degli investimenti, è alla base della deludente crescita della produttività del lavoro.

Fonte: OECD Economic Outlook 100 Database, gennaio 2017 Luigi Paganetto

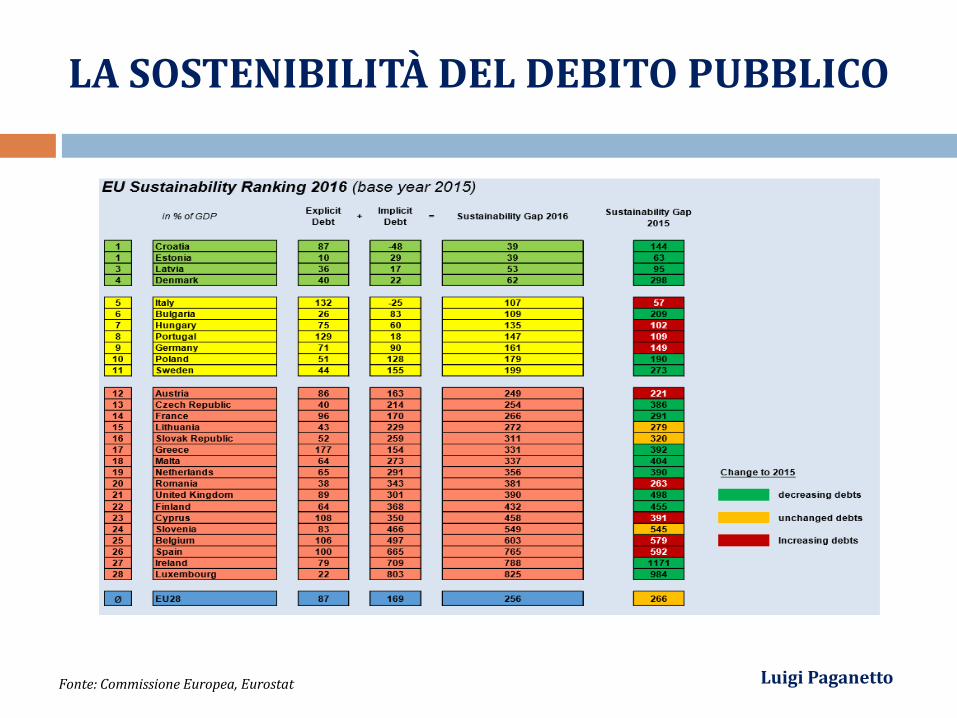

LA SOSTENIBILITÀ DEL DEBITO PUBBLICO

Fonte: Commissione Europea, Eurostat Luigi Paganetto

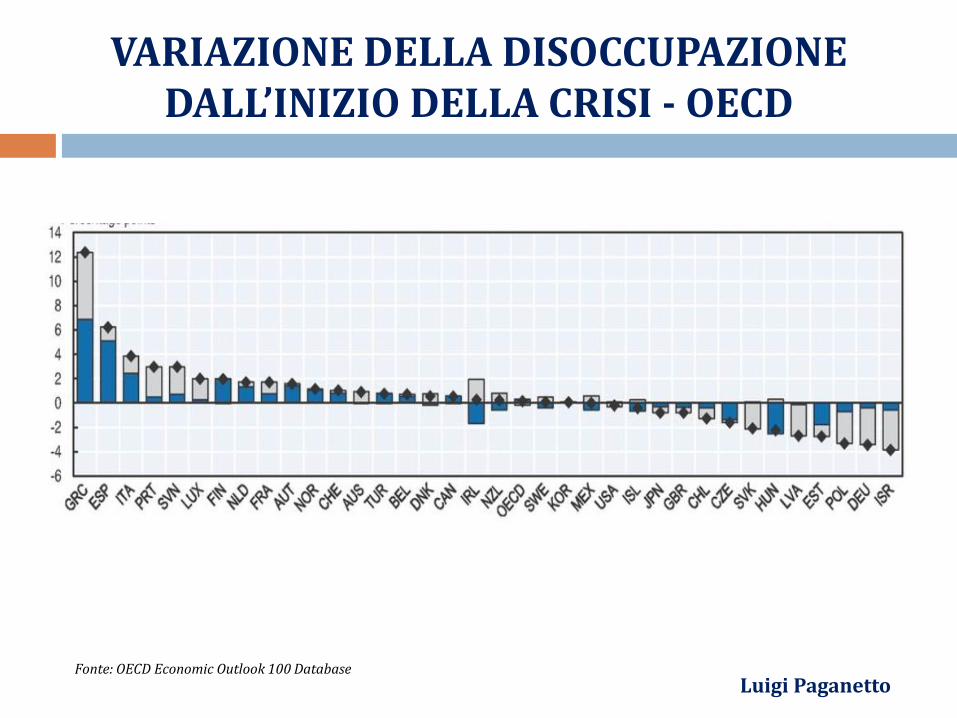

VARIAZIONE DELLA DISOCCUPAZIONE DALL’INIZIO DELLA CRISI - OECD

Luigi PaganettoFonte: OECD Economic Outlook 100 Database

DIVARIO ITALIA-UEM SU PROFITTI E INVESTIMENTI

Fonte: EurostatLuigi Paganetto

DISTRIBUZIONE DEL REDDITO E MEZZOGIORNO

Luigi Paganetto

MANOVRA E NODI DELL’ECONOMIA ITALIANA

La legge di bilancio e la «manovra» rispondono largamente ad unapproccio di breve periodo. Rimangono i nodi che trovano una sintesinell’esigenza di riportare la crescita del Pil alla media europea.Riguardano questioni di medio periodo a cominciare dall’esigenza direcuperare la capacità produttiva del 2008, rispetto alla quale siamo inforte ritardo rispetto agli altri paesi che esigono politiche ad hoc, al dilà di quelle adottate da una politica di bilancio orientata al ciclo.

Si tratta di politiche rese necessarie dalle differenze rispetto all’Uem inmateria di: crescita del Pil, capacità produttiva, disoccupazione edinvestimenti da recuperare rispetto al 2008, nonché di reddito pro-capite e benessere della popolazione (queste ultime espressedall’indicatore dell’human development index-GHDI assai diverso dalGDP).

Luigi Paganetto

PIL PRO-CAPITE IN ITALIA

Luigi Paganetto

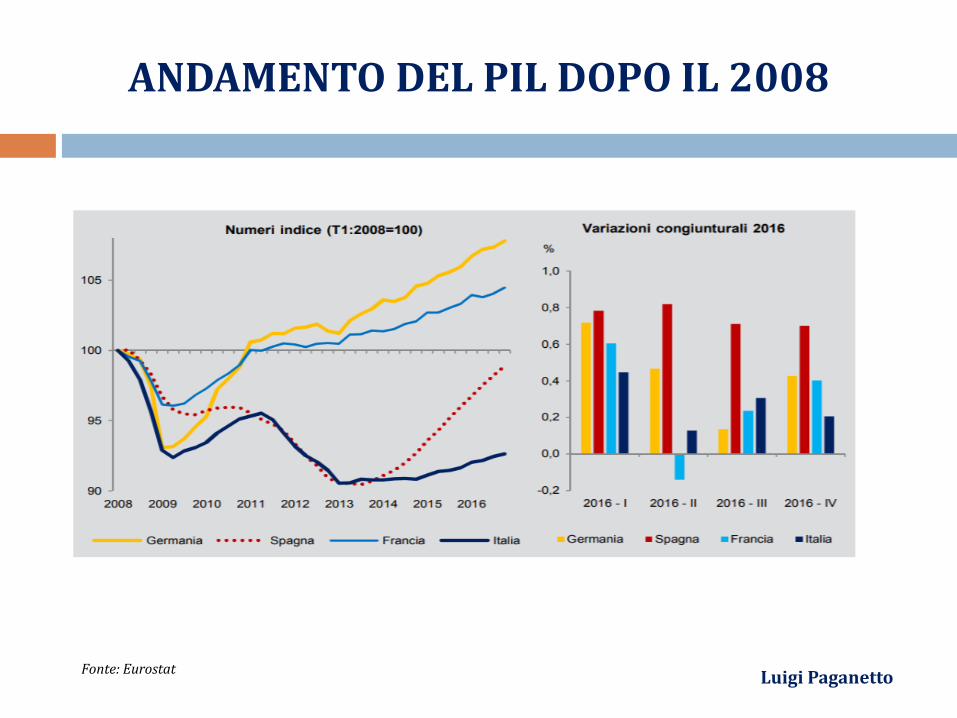

ANDAMENTO DEL PIL DOPO IL 2008

Fonte: EurostatLuigi Paganetto

DOES THE WELL-BEING PERSPECTIVE CHANGE THE PICTURE?

2004-2008 2008-2013 2004-2013GDP current +17,9% +3,1% +21,0%

GHDI current +14,4% +3,1% +17,5%GDP real +9,8% -3,7% +6,1%GHDI real +4,0% -5,3% -1,3%GDP real/pop +7,2% -5,2% +2,0%

GHDI real/pop +1,4% -6,8% - 5,5%Luigi Paganetto

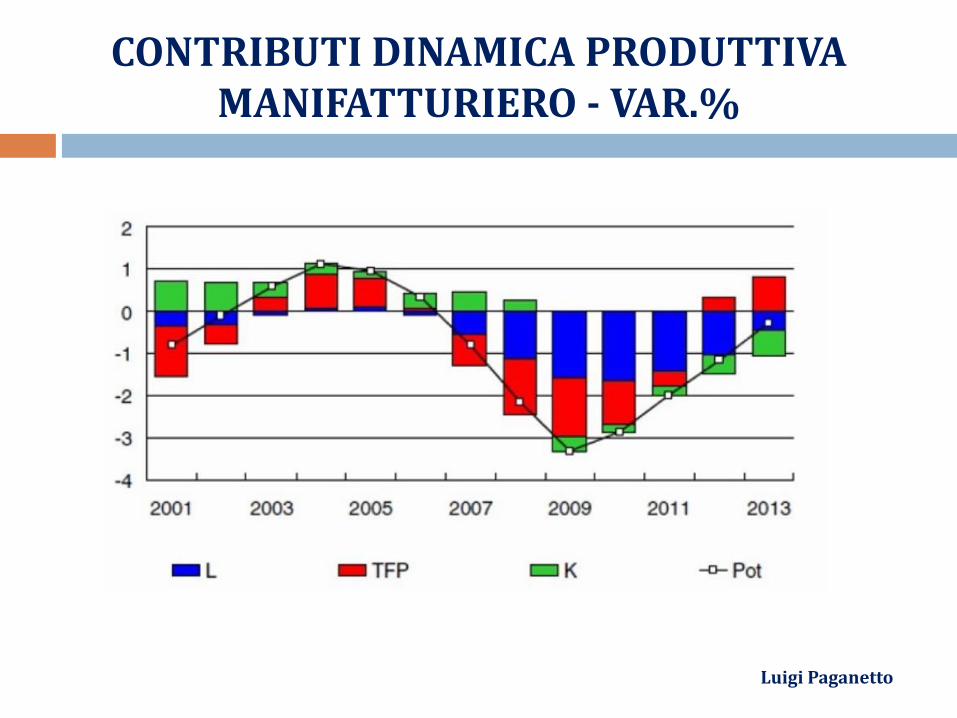

MANIFATTURIERO E CAPACITÀ PRODUTTIVA

Non abbiamo ancora recuperato la capacità produttiva pre-crisi. Bancad’Italia ha fatto il punto sulla perdita di capacità produttiva del manifatturieroitaliano a causa della crisi: tra il 2007 e il 2013 dal -11% al -17% per cento aseconda dei metodi di stima utilizzati. La perdita è addirittura del 20% se siconsidera uno scenario controfattuale, ossia se si prende in esame quello chesarebbe stato l’andamento del prodotto potenziale in assenza della crisi.

Circa il 60% del calo di capacità produttiva sperimentato nel 2007-2013 èlegato al lavoro, il 15% al capitale e il 25% al residuo dato dalla produttivitàtotale del fattori (TFP). Il maggior impatto del lavoro è legato innanzitutto alsuo maggior peso nella funzione di produzione (70% circa).

In questo quadro l’iniziativa del Governo su Industria 4.0 è certamenteassai opportuna e sta cominciando a dare i primi risultati, anche se non sonostati ancora avviati i provvedimenti necessari per riassorbire ladisoccupazione tecnologica che sarà il grande tema dei prossimi anni.

Luigi Paganetto

CONTRIBUTI DINAMICA PRODUTTIVA MANIFATTURIERO - VAR.%

Luigi Paganetto

LA VIA MAESTRA: UNA POLITICA PROGRAMMATICO-PLURIENNALE

In questo quadro preoccupa che l’indirizzo delle maggiori forze politiche guardiall’espansione della spesa e al superamento delle regole di Maastricht comela via maestra per risolvere i problemi dell’economia.

Non va dimenticato che l’espansione della spesa che è stata consentita dalla EUal nostro paese non ci ha consentito fino ad oggi di crescere ai ritmi degli altripaesi. Per fare un riferimento all'attualità il dibattito sull’aumento dell'etàpensionistica urta contro l’esigenza di ridurre il debito pubblico intaccando ilvantaggio di un basso debito implicito.

La conclusione è che per realizzare interventi capaci sia di utilizzare la spinta delciclo che di produrre i necessari cambiamenti strutturali occorre una scelta nettaa favore di una politica pluriennale di cui siano enunciati gli obbiettivi e glistrumenti da adottare sulla quale venga chiesta dal Governo la fiducia.

Nel programma dovrebbe essere chiaro e credibile l’impegno a realizzare lescelte che vi sono enunciate di modo che si possa restringere l’area dell’incertezzae produrre aspettative di inclusione sociale, istruzione, occupazione, inparticolare per i giovani e innovazione.

Luigi Paganetto

UNA POLITICA DI MEDIO PERIODO

Sono necessarie politiche di inclusione sociale capaci di coniugarsi coninnovazione e sviluppo, oltre che nuovi modelli di welfare non necessariamentesolo redistributivi.

Una proposta innovativa non più legata a modelli strettamente redistributivi, vieneda approcci come quello del Roosevelt Institute (Rewriting the Rules).

Allo stesso tempo potrebbe essere enunciata una politica di investimenti dimedio periodo capace, con il sostegno pubblico, di canalizzare verso istruzione,innovazione, energia/ambiente il risparmio privato nazionale che in largamisura oggi si colloca all’estero.

Il Mezzogiorno deve tornare ad essere una questione nazionale.

In questo quadro diventerebbe credibile una scelta motivata a favore dellariduzione del debito pubblico.

Luigi Paganetto

MANOVRA 2018 E NODI DELL’ECONOMIA

Preso atto del carattere limitato della «Manovra» c'è da chiedersi, in un contestoelettorale come l’attuale, quali siano le prospettive che possono nascere dalladiscussione sulla legge di bilancio e le prospettive di medio periodo della nostraeconomia.

Va sottolineata la centralità delle questioni:

1. della produttività totale dei fattori produttivi;

2. del rilancio degli investimenti;

3. dell’occupazione;

4. del recupero della capacità produttiva;

5. della giustizia sociale, certamente prioritarie.

In quest’ottica occorre ridurre le condizioni di sofferenza sociale indicate da unGDHI (Generalized Development Human Index) ben sotto il GDP e denunciatedalla bassa crescita dei salari nonché dal permanere di un basso tasso dioccupazione e un elevato tasso di disoccupazione giovanile e no.

Luigi Paganetto