LUTTE CONTRE L‘EVASION FISCALE … · combattere l‘evasione fiscale internazionale delle...

483

Contact: [email protected] THESE en cotutelle En vue de l’obtention du grade de DOCTEUR EN DROIT ____________________ “ L’ANALYSE EN DROIT COMPARE, FRANÇAIS ITALIEN, DES METHODES DE LUTTE CONTRE L’EVASION FISCALE INTERNATIONALE PRATIQUEE PAR LES GRANDES ENTREPRISES VIA LES PRIX DE TRANSFERT ”. “L’analisi comparata dei metodi adottati negli ordinamenti statali, francese e italiano, per combattere l’evasione fiscale internazionale delle società di rilevanti dimensione via i prezzi di trasferimento”. Présentée et soutenue publiquement par : Mehdi MEZOUAR Le 27 mars 2014 __________________ JURY Monsieur Philippe BONFILS, Professeur et Doyen de la faculté du droit et de science politique d’Aix-Marseille, Monsieur MOURALIS, Professeur à l’Université d’Avignon et des pays du Vaucluse, Rapporteur, Monsieur Massimo PROTO, Professeur all’Università degli studi di Parma, Rapporteur, Monsieur Vincenzo BARBA, Professeur all’Università degli studi di Roma, Directeur de recherches en droit italien, Monsieur Gilles MATHIEU, Maitre de conférences à l’Université d’Aix Marseille, HDR, Directeur de recherches en droit français.

Transcript of LUTTE CONTRE L‘EVASION FISCALE … · combattere l‘evasione fiscale internazionale delle...

Contact: [email protected]

THESE en cotutelle

En vue de l’obtention du grade de

DOCTEUR EN DROIT ____________________

“ L’ANALYSE EN DROIT COMPARE, FRANÇAIS ITALIEN, DES METHODES DE

LUTTE CONTRE L’EVASION FISCALE INTERNATIONALE PRATIQUEE PAR

LES GRANDES ENTREPRISES

VIA LES PRIX DE TRANSFERT ”.

“L’analisi comparata dei metodi adottati negli ordinamenti statali, francese e italiano, per

combattere l’evasione fiscale internazionale delle società di rilevanti dimensione via i

prezzi di trasferimento”.

Présentée et soutenue publiquement par :

Mehdi MEZOUAR

Le 27 mars 2014

__________________

JURY

Monsieur Philippe BONFILS, Professeur et Doyen de la faculté du droit et de science

politique d’Aix-Marseille,

Monsieur MOURALIS, Professeur à l’Université d’Avignon et des pays du Vaucluse,

Rapporteur,

Monsieur Massimo PROTO, Professeur all’Università degli studi di Parma, Rapporteur,

Monsieur Vincenzo BARBA, Professeur all’Università degli studi di Roma, Directeur

de recherches en droit italien,

Monsieur Gilles MATHIEU, Maitre de conférences à l’Université d’Aix Marseille, HDR,

Directeur de recherches en droit français.

REMERCIEMENTS

Pendant mes nombreuses années de thèse j'ai espéré arriver à ce moment qui marquerait

la fin de la rédaction. Ce serait un moment de libération car l’engagement serait honoré mais

aussi parce qu’il me permettrait de remercier tout ceux qui m’ont accompagnés.

J’y ai souvent pensé mais n’ai jamais rien osé rédiger tant que la thèse ne serait pas terminée.

Aujourd’hui et Grace à Dieu je peux enfin me mettre à écrire ce qui sonne le glas de mon statut

de doctorant et saluer par la plume tous ceux qui m’ont soutenu et assisté.

Car la réalisation d’une thèse est certes une œuvre individuelle mais paradoxalement elle ne

peut se réaliser seule. Elle nécessite un soutien continu et une compréhension accrue surtout des

personnes qui sont les plus proches de vous.

Je tenais tout d’abord à remercier mon directeur de thèse Me Mathieu pour la confiance sans

faille qu’il m'a allouée tout au long de ces années de thèse. Le hasard ou plutôt la destinée m’a

fait rencontrer cet homme plein d'humanité et prêt à vous soutenir dans toutes les situations qui

peuvent vous élever. Je salue sa pédagogie pour ne pas dire son empathie ainsi que sa capacité à

nous pousser à la réflexion libre mais toujours sensée. Vous êtes un exemple d’humilité et de

professionnalisme.

Je tiens également à remercier mon directeur italien le Pr. Barba sans qui je n’aurais pu réaliser

cette thèse en cotutelle et qui malgré la distance a toujours été avenant à mon égard, il m'a

présenté à d'autres doctorants pour faciliter mon intégration lors de ma présence à l’université

de la Sapienza et m’a conforté dans mes recherches en droit italien. Je souhaite remercier les

membres de jury qui m'honorent par leur présence, le Pr Philipe Bonfils doyen de la faculté de

droit d’Aix Marseille qui a contribué à la pérennité de ma thèse, le Pr Mouralis de l'université

d’Avignon qui a gentiment accepté la lourde tâche de rapporteur pour la partie française du jury.

Je remercie également le Pr Proto de l’université de Parme qui occupe la fonction de rapporteur

pour la partie italienne du jury et qui en plus doit apporter son analyse sur une thèse rédigée

principalement en langue française. Messieurs, je vous remercie pour cela et pour vous être

déplacés à mon intention.

A présent les remerciements vont en direction de ma famille et amis. Je ne remercierai jamais

assez ma Mère mais aussi mon père qui m'ont fait naitre et m’ont élevé. L’éducation, la

perception du monde qui nous ont inculquées m'a toujours permis de penser que dans la vie rien

n'est impossible et que grâce à Dieu il y a toujours des solutions. Je remercie et salue mon grand

frère Samir, ma petite sœur Majda et mon petit frère Hamza ainsi que ma belle mère Chérifa et

mes neveux et nièces Saad, Saja, Calogero et Salvatore. Je tiens également à remercier

chaleureusement mes beaux parents, les parents de ma femme, qui durant toute ces années

n’ont cessé de me comprendre et de me soutenir dans mes actions.

Je salue aussi mes beaux frères et belles sœurs du côté de ma femme.

Par cet ouvrage et ce grade j'espère honorer le sacrifice et le courage de mes grands parents qui

ont quitté leurs terres natales, l’Italie et le Maroc pour offrir un meilleur avenir à leurs

descendances.

Face à l’adversité, ils n’ont jamais abandonné. Ce sont des exemples de bravoure, de

dévouement et de comportement.

A présent, je terminerai en remerciant les personnes qui m’ont le plus directement soutenu, il

s'agit d'abord de mon ami et frère Kamel Soussi qui a contribué à ma réussite de part la

tranquillité d’esprit qu’il m’a offert tant par son soutien moral que matériel. Son amitié n’a

jamais vacillé malgré certaines pressions externes.

Pour cela, je le remercie de tout mon cœur et espère pouvoir lui rendre tout le bien qu’il a fait

pour moi et ma famille.

Et enfin je conclurai en rendant grâce à ma femme Maria, mon âme sœur, qui a fait preuve

d'une patience à toute épreuve. Elle a toujours été compréhensive attentive et aimante et m’a

toujours suivi dans mes décisions même si celles-ci devaient m'éloigner d’elle temporairement.

Elle fait preuve de courage face aux difficultés et la confiance qu'elle met en moi est comme un

foyer qu'elle alimente de son amour. J'espère lui être aussi bénéfique qu’elle l’a été pour moi. Je

remercie donc Dieu pour la femme qu’il m'a destiné et pour lui avoir permis de donner la vie à

ce que je qualifierai à nos yeux de l'être le plus précieux au monde, notre fils Jilani dont la

venue a magnifié notre vie et m’a encouragé à terminer cet ouvrage. Je dédie donc ce travail à

mon fils ainsi qu’à tous les enfants qui enchantent et enchanteront toute notre Famille.

1

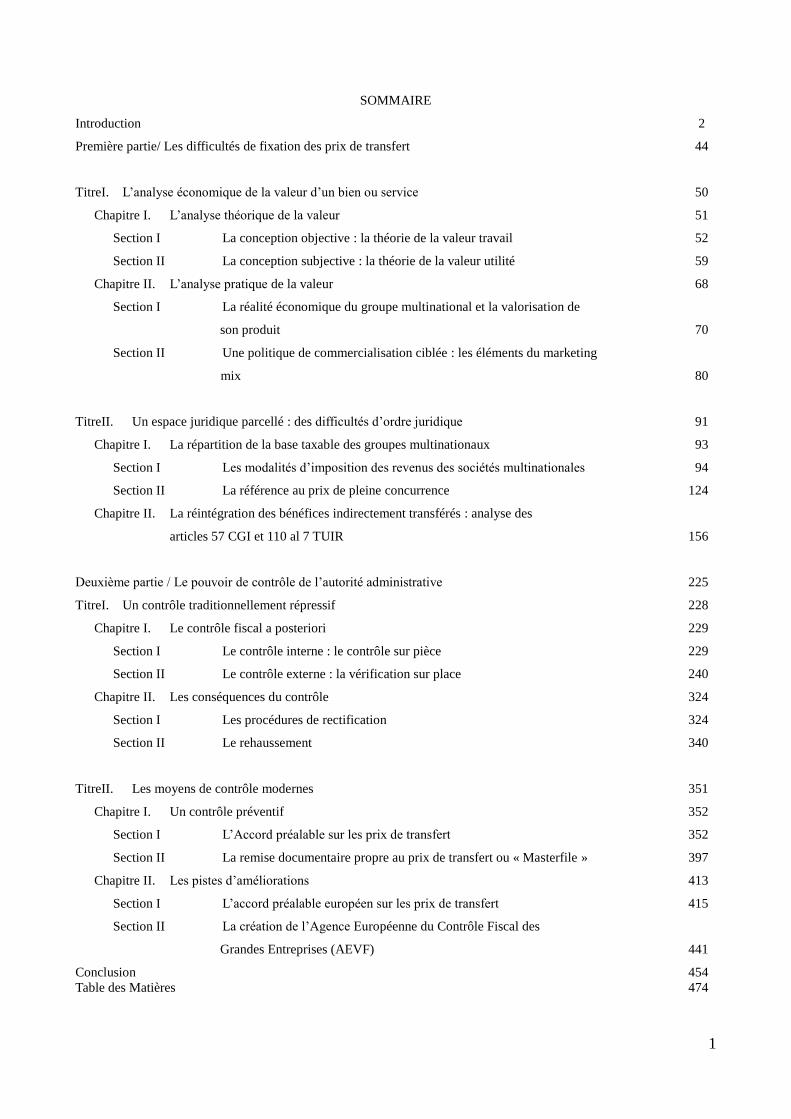

SOMMAIRE

Introduction 2

Première partie/ Les difficultés de fixation des prix de transfert 44

TitreI. L’analyse économique de la valeur d’un bien ou service 50

Chapitre I. L’analyse théorique de la valeur 51

Section I La conception objective : la théorie de la valeur travail 52

Section II La conception subjective : la théorie de la valeur utilité 59

Chapitre II. L’analyse pratique de la valeur 68

Section I La réalité économique du groupe multinational et la valorisation de

son produit 70

Section II Une politique de commercialisation ciblée : les éléments du marketing

mix 80

TitreII. Un espace juridique parcellé : des difficultés d’ordre juridique 91

Chapitre I. La répartition de la base taxable des groupes multinationaux 93

Section I Les modalités d’imposition des revenus des sociétés multinationales 94

Section II La référence au prix de pleine concurrence 124

Chapitre II. La réintégration des bénéfices indirectement transférés : analyse des

articles 57 CGI et 110 al 7 TUIR 156

Deuxième partie / Le pouvoir de contrôle de l’autorité administrative 225

TitreI. Un contrôle traditionnellement répressif 228

Chapitre I. Le contrôle fiscal a posteriori 229

Section I Le contrôle interne : le contrôle sur pièce 229

Section II Le contrôle externe : la vérification sur place 240

Chapitre II. Les conséquences du contrôle 324

Section I Les procédures de rectification 324

Section II Le rehaussement 340

TitreII. Les moyens de contrôle modernes 351

Chapitre I. Un contrôle préventif 352

Section I L’Accord préalable sur les prix de transfert 352

Section II La remise documentaire propre au prix de transfert ou « Masterfile » 397

Chapitre II. Les pistes d’améliorations 413

Section I L’accord préalable européen sur les prix de transfert 415

Section II La création de l’Agence Européenne du Contrôle Fiscal des

Grandes Entreprises (AEVF) 441

Conclusion 454

Table des Matières 474

2

INTRODUCTION

Le choix de ce sujet est consécutif à la volonté en tant que chercheur de tenter de

contribuer à l’amélioration du système fiscal qui régit nos sociétés et d’améliorer la perception

que l’individu se fait de l’imposition. La fiscalité comme nous la considérons se veut un moyen

d’améliorer le monde dans lequel nous vivons. Les hommes qui ont contribué à la création de

nos systèmes ont par altruisme instauré voire imposé ce principe de solidarité entre les individus

d’une même nation, en vue de tendre vers un standard de vie qui permettrait à chaque Homme

de vivre dans la dignité. La richesse produite ou engrangée n’est en rien l’essence de la dignité

mais son partage permet d’offrir à chacun ce que la morale nous invite à considérer comme

digne, ce que le droit naturel nous impose de faire pour honorer ce que nous sommes.

La fiscalité n’est pas une fin en soi mais un moyen parmi tant d’autres qui peut permettre d’agir

en bien. Et en tant que juriste doctorant, je me baserai sur ce moyen pour tendre vers l’objectif

qui anime ou devrait animer chaque Homme, à savoir la recherche de son bien être et la

contribution au bien être des autres.

La perception de ce sujet s’est construite au fil des lectures, de recherches scientifiques qui

m’ont permis de comprendre la primordialité de cet aspect de la fiscalité nationale et

internationale et des conséquences que les prix de transfert ont sur le monde et sur les Hommes

qui le peuplent.

L’originalité qui caractérise toute thèse de doctorat est le fruit de longues réflexions, de

questionnements incessants sur l’objet mais en même temps sur la capacité à comprendre, à

analyser la portée du sujet. Cette préoccupation était toujours présente du fait du caractère

comparé de la thèse. Comprendre la subtilité du droit fiscal français est une chose et

comprendre la subtilité du droit fiscal italien en est une autre. Nos deux droits se fondent sur la

même origine, mais l’approche adoptée par la doctrine et le législateur de chaque pays est

différente.

Nul ne naît savant, c’est pourquoi le savoir respecte une chaîne de transmission qui permet à de

jeunes étudiants d’appréhender une matière pour ensuite la maîtriser et au final contribuer à son

évolution.

Même si historiquement nous pouvons considérer que nos pays ont une base commune du droit,

la perception des juristes de chaque pays s’est différenciée au fil du temps du fait de la culture

3

propre à chaque société mais aussi du fait du mode de perception de chacun d’entre nous. Il est

clair que mon épistème influencera la vision et la présentation de notre sujet de recherche.

D’un point de vue plus général, l’ensemble des connaissances juridiques acquises au fil des

années s’est fait sur le modèle français qui se veut très structuré, très pragmatique où la justesse

des mots est primordiale et leur nombre limité à la pleine compréhension de la Loi. La

redondance non pas des termes mais des principes est atténuée au maximum. La présentation

des principes doit être faite de façon claire et concise tout en conservant évidemment un

langage purement juridique. La découverte d’une nouvelle matière, en l’espèce le droit italien,

nous offre une ouverture d’esprit. L’étude comparative contribue obligatoirement à faire évoluer

notre vision du droit.

Ce fut le cas avec l’approche italienne qui nous montre qu’un même sujet, ou qu’un même

problème peut être apprécié différemment. Même si le résultat escompté est identique dans

chaque législation, le chemin pour y parvenir sera différent voire plus rapide. D’un point de vue

général cela nous apprend qu’aucune route n’est meilleure qu’une autre, seul le sens de la

direction et la volonté d’y arriver comptent. Suite à cela, la nature du chercheur fera qu’il optera

pour telle ou telle voie.

Le droit italien qui peut être considéré comme plus proche des sources de notre droit se veut

également plus rhétorique, un même principe est présenté de différente façon, la présentation

d’une nouvelle partie nécessite à chaque fois de réitérer les grands principes applicables à la

matière. C’est ce qui explique que nombre d’ouvrages italiens sont deux à trois fois plus

volumineux que les ouvrages en droit français portant sur la même sujet. Là où un traité de droit

fiscal sera rédigé par un auteur français en 300 pages, l’auteur italien rédigera ce traité en 900

pages. Cela ne veut pas dire que le droit italien est plus développé que le droit français. Il s’agit

juste d’une question de formatage universitaire. Ce fut une des plus grandes difficultés de la

recherche que de comprendre un langage juridique dans une langue étrangère et de rechercher

dans cette langue les connaissances nécessaires à notre étude dans des ouvrages volumineux.

Il faut tout de même admettre que l’origine latine de la plupart de nos adages ou termes

juridiques ont facilité la compréhension linguistique de ce droit.

Outre cet aspect lié à la langue, la lecture de la doctrine italienne permet d’appréhender la

culture juridique du pays étudié et c’est la perception culturelle du droit qui nous autorise à

comprendre pourquoi le législateur ou la doctrine administrative ont opté pour une pratique ou

4

un type de mesure différente de ce qui existe en France. Voila un point essentiel au vu d’une

recherche qui se veut comparée car comment comprendre ou expliquer si nous ne connaissons

pas la raison pour laquelle fut instauré un principe ou plus généralement une mesure.

Je souhaite réaliser une thèse pratique dans le sens où elle relate la réalité contemporaine de la

fiscalité et du concept d’évasion fiscale internationale par la manipulation des prix de transfert.

Portalis dans son discours préliminaire au code civil de 1804 disait : « les Lois, une fois

rédigées demeurent telles qu’elles ont été écrites. Les hommes au contraire ne se reposent

jamais ; ils agissent toujours ; et ce mouvement qui ne s’arrête pas[…] produit, à chaque instant,

quelques combinaisons nouvelles »

Ce travail de recherche se veut être un outil à la compréhension de la fiscalité par les acteurs

économiques exerçant à l’international afin de se préserver de tout comportement qui pourrait

conduire à une sanction.

A cette fin, il nous est indispensable de saisir la culture juridique de chaque pays étudié, il faut

que nous comprenions le mode de pensée du législateur et du contrôleur fiscal en particulier

mais aussi des professionnels de la fiscalité, tels les enseignants chercheurs, les avocats

fiscalistes. L’existence de ces professionnels se justifie par l’importance qu’a le droit fiscal dans

nos sociétés.

L’impôt est indissociable de la société des hommes. La communauté « la civitas » s’est toujours

faite imposée, que ce soit par l’Empire sous la Rome Antique ou par les Seigneurs et l’Église

sous le Moyen Age. Mais l’objet de l’impôt était différent, la notion de souveraineté nationale et

d’intérêt général étaient absentes. Les prélèvements correspondaient plus à une taxation, à un

prix comme par exemple le prix de la liberté pour les conquis ou le droit de vivre pour les

paysans qui résidaient sur le domaine du suzerain, qui cultivaient sa terre et priaient Dieu.

Cette vision prévalait sous l’Antiquité mais elle est à nuancer car Rome est venue poser les

prémices de notre fiscalité moderne, l’instauration de la République ou « Res Publica1 » fut

conceptualisée à notre époque par la notion d’intérêt général. Rome est impressionnante de

richesse et de découverte, et la vertu de certains de ses dirigeants ou empereurs est un miroir qui

1 « Res Publica » locution latine signifiant la Chose Publique.

5

reflète les carences de notre système ou l’étroitesse d’esprit de l’Homme dit moderne. Lors de

cette époque les personnes espéraient être imposées car seul l’Homme libre payait des impôts

« le tributum », c’était là le signe de leur appartenance à Rome, il était de ce fait protégé et libre

par et pour la grandeur de Rome. Le déclin de l’Empire entraîna la perte de ses acquis et la

vision de l’impôt au moyen âge change radicalement et devient un droit d’existence, de

présence sur le domaine seigneurial.

Cette imposition féodale n’était pas par nature affectée à l’administration du territoire mais

constituait un revenu pour le seigneur qui l’utilisait comme bon lui semblait. Cette logique

s’appliquait également au roi dont la fonction de suzerain ne lui conférait que des pouvoirs très

limités en matière d’imposition. Comme tout seigneur, il devait vivre de ses propres rentes, ce

qui constituait « l’ordinaire » de ses revenus et pouvait uniquement en cas d’exception solliciter

une aide à ses vassaux et sujets. La guerre était un événement qui autorisait le roi à effectuer

une levée d’impôt. Pour obtenir cette aide féodale, le roi devait se conformer au droit coutumier

qui conférait à l’impôt royal un caractère exceptionnel, temporaire et consenti. Ce qui signifie

qu’il ne pouvait percevoir un impôt si les personnes sollicitées pour un montant établi n’avaient

pas clairement donné leur accord préalable. C’est d’ailleurs lors de la réunion des États

Généraux que le roi faisait sa demande de contribution extraordinaire. La noblesse et le clergé

statuaient sur la question avant d’accepter ou de rejeter. Le Tiers État siégeait lors de ses

assemblées mais ne disposait pas de représentants permanents élus. Ils pouvaient s’exprimer

mais n’avait pas de pouvoir de décision c’est pourquoi selon A.Barilari2, le terme de

consentement n’est pas approprié et qu’il est plus logique de parler dans ce cas précis

d’assentiment à l’impôt puisque l’accord d’un des deux ordres sollicités impliquait le peuple.

Cette procédure de levée de l’impôt était considérée comme une loi fondamentale et le roi

devait s’y soumettre. Mais au finir du Moyen âge, la guerre de cent ans va permettre au roi de

remettre en cause cet ordre ancestral. La longévité de la guerre a eu pour conséquence de nover

la contribution extraordinaire en une contribution ordinaire versée au roi pour lutter contre

l’ennemi historique. De ce fait le roi tendit à se soustraire d’une partie de ses obligations en

matière d’imposition. L’ordonnance royale de 1439 instituant une armée royale permanente

conforta la position du roi et aboutit à un prélèvement obligatoire régulier. Par cette occasion la

contribution demandée lors des États généraux n’avait pu lieu d’être, le roi venait de concentrer

en ses mains la défense du territoire par son armée ainsi que le pouvoir de lever l’impôt selon sa

2 A.Barilari, « Le consentement à l'impôt », Paris, Presses de sciences po. (2000)

6

volonté. Comme l’indique N.Elias3, la détention du monopole militaire et fiscal est la base de la

construction de l’Ancien régime.

D’un point de vue sociologique, ce renforcement de l’autorité royale fut possible car la guerre a

affaibli les pouvoirs des princes et le lien qui les unissait à leurs populations, en contre partie est

né un sentiment d’appartenance national rattaché à la personne du roi victorieux. Cette

redéfinition du pouvoir royal fut appuyée par la redécouverte des écrits de droit romain qui

s’était initiée au 21ème siècle et qui a permis de fonder théoriquement la suprématie royale.

Les légistes du roi ont restauré la notion d’« Imperium » qui est le pouvoir de commandement.

Le roi a toute autorité pour régir la vie civile et militaire en vu de préserver la « Res Publica »,

la chose publique dont il se fait le garant.

Par ses attributs, il devient le souverain monarque détenteur des fonctions régaliennes, et peut

de son propre fait lever l’impôt et instaurer les montants qu’il juge nécessaire à la protection et

à la gestion du royaume.

A présent le pouvoir royal qui se trouve au dessus des lois ne peut et n’accepte aucun contrôle

extérieur.

Avec la monarchie absolue, la population subit l’arbitraire du monarque et les inégalités

sociales nées des privilèges de la noblesse et du clergé génèrent des mouvements de

contestations. L’imposition est considérée comme abusive et illégitime ce qui crée pendant toute

la période de l’Ancien Régime de nombreuses révoltes fiscales. Ce sentiment de rejet de

l’institution est renforcé car la population n’a aucun droit de regard sur les finances publiques.

A la veille de la Révolution, le constat est le même. Le royaume est fortement endetté, Louis

XVI doit supporter de lourdes dépenses dues à son mode de vie mais principalement dues au

soutien que la France apporte aux colons anglais dans la guerre d’indépendance des États Unis.

Face à cette situation critique le royaume est en quête de financement. En vue de trouver des

solutions, le souverain invite d’éminents personnages du royaume à se constituer en Assemblée

des notables afin de recueillir leur avis notamment sur un plan fiscal. Une première réunion a

lieu en 1787 mais n’a pas les effets escomptés et une grande majorité des conviés rejettent les

propositions faites. Dans une même optique, une seconde assemblée est instaurée en 1788 afin

de préparer la réunion des États Généraux qui devront se prononcer sur la nécessité de modifier

le système fiscal. En agissant de la sorte le roi honore son engagement pris quelques temps

auparavant auprès de la noblesse et de la population. Le vote des États généraux a pour but

3 Norbert Élias, « La Dynamique de l’Occident », Éditions Calmann-Lévy, collection « Liberté de l’Esprit » (1969).

7

d’offrir une légitimité à la réforme fiscale de Louis XVI qui souhaite l’abolition du privilège

fiscal de la noblesse et du clergé et plus de transparence au niveau des dépenses publiques.

La volonté du roi est d’instaurer une certaine égalité d’imposition entre les ordres afin que tous

participent au financement de l’État. Les modifications économiques initiées au XVIIème siècle

ont fait émerger une nouvelle classe sociale aisée, la bourgeoisie dont le poids financier incite à

une certaine égalité de traitement. La 2nde Assemblée doit donc discuter des modalités de vote à

retenir pour les décisions prises lors de la réunion des États Généraux. Le roi souhaite doubler

le nombre des représentants du Tiers État ce qui le rendrait numériquement majoritaire. La

Noblesse et le clergé tentent de s’opposer à la double représentation sans y parvenir. Cette

décision royale est vue comme révolutionnaire par le Tiers État. Mais en définitive, elle n’est

que symbolique car le mode de scrutin pour entériner les propositions du Roi reste inchangé,

chaque ordre détient une voix. La supériorité numérique était un moyen de pression qui avait

pour but d’ inciter la noblesse et le clergé à voter la réforme fiscale. Le roi pensait ainsi obtenir

le consensus sans pour autant rompre radicalement avec la norme traditionnelle.

La modification du système en place, souhaité par le roi, aurait pu se réaliser pacifiquement

d’autant que la bourgeoisie, fortement représentée au sein du tiers État, recherchait moins la

détention du pouvoir qu’« une nouvelle distribution des charges et des bénéfices »4 qui leur

serait plus équitable, plus favorable.

La situation économique du pays se veut pour l’époque une des plus prospère au monde. Mais

l’inamovibilité du système d’imposition, l’augmentation certaine de la pression fiscale et

l’annonce d’une famine proche furent les générateurs de la révolution française comme nous la

connaissons et qui est venue décapiter le pouvoir en place.

Comme l’indique le Pr. Ardant, l’impôt contient en son sein « une puissance insurrectionnelle »5

non négligeable qui peut renverser l’ordre établi.

L’ histoire nous apprend que les faits marquants qui ont profondément modifié notre société au

fil des siècles ont toujours eu un lien avec la fiscalité. Selon l’utilisation qui en était faite, elle a

soit permis de renforcer le pouvoir en place soit contribué à son renversement.

4 J.E Colliard et C. Montialoux « Une brève histoire de l’impôt », La Découverte | Regards croisés sur l'économie

2007/1 - n° 1 pages 56 à 65. 5 Pr P.Ardant « Histoire de l'impôt » livre 1 p 401 Ed Fayard 1971

8

L’imposition ne disparaît pas avec les changements mais le nouveau pouvoir en place crée des

modalités d’application différentes qui sont de nouveau acceptées.

Le consentement à l’impôt est l’une des justifications de la légitimité de la Démocratie

représentative qui organise la dévolution du pouvoir dans les sociétés occidentales

contemporaines.

A ce titre, l’impôt est un élément fondamental de nos sociétés industrialisées, et a

progressivement constitué, sous l’égide des socialistes démocrates et des keynésiens, un

instrument d’intervention permettant à l’État d’assurer le respect du pacte social et de ses

évolutions. C’est pour cette raison que sous l’inspiration de Grands penseurs tels JJ Rousseau

(1712-1778), Montesquieu (1689-1755), le devoir de participation aux charges publiques selon

ses capacités contributives qui incombent à chaque individu vivant sur le territoire national fut

inscrit à la Déclaration des Droits de l’Homme et du Citoyen de 1789 et élevé au plus haut rang

de nos législations par les instigateurs de nos constitutions.

Les pères fondateurs de nos constitutions tels le Général De Gaulle (1890-1970), Michel Debré

(1912-1996) ou Benvenuto Griziotti (1884-1956) et Ezio Vanoni (1903-1956) de la « Scuola di

Pavia » reprendront cette disposition dans le préambule de la constitution de 1958 et à l’art 53

de la « Costituzione italiana » de 1948.

Le rôle que doit jouer l’impôt dans la vie économique et sociale a été discuté dans bien des

théories qui selon les périodes ont trouvé adhésion ou rejet.

Les changements économiques et sociaux qui accompagnent le 18ème siècle apportent de

nouvelles réflexions. La notion d’intérêt public qui est celui de l’État est abandonnée au profit

de l’intérêt général qui est celui de la nation6. La fonction souveraine du roi n’est plus, elle est

remplacée pour l’intérêt de tous par un peuple souverain. La souveraineté est indivisible et

détenue par tous. La loi se veut l’expression de la volonté générale, et comme l’indique l’art 6

de la DDHC de 1789 « Tous les Citoyens ont droit de concourir personnellement, ou par leurs

représentants, à sa formation ».

Ce droit est une liberté fondamentale individuelle qui s’oppose directement à l’idée de

monarchie absolue.

6 Pierre Rosanvallon, « L’État en France de 1789 à nos jours », Éditions du Seuil, collection « Histoire » (1990)

9

La révolution a permis de transmettre l’autorité suprême au peuple et est venue consacrer les

libertés individuelles. C’est à cette même période que les travaux de J. Bentham (1748-1832 ) et

de J.Stuart Mill (1806-1873) sur l’utilitarisme sont développés et serviront de base aux théories

des classiques et néo-classiques; ceux-ci feront d’eux les précurseurs du libéralisme.

Contrairement aux idées préconçues, la théorie de l’utilitarisme a comme idéal le bonheur pour

tous et considère que les individus doivent être pleinement libres, égaux et concourir par leurs

actes à la recherche du bien être général. Ces penseurs remettent en cause l’ordre moral issu des

bonnes mœurs et considèrent que la moralité n’a de critère que l’utilité qu’en tire les individus.

Ce qui signifie qu’un agissement personnel sera considéré comme hautement moral s’il confère

un maximum de plaisir au plus grand nombre d’individus. Cette théorie considère à juste titre

que l’Homme ne recherche pas uniquement son propre plaisir mais tient compte du bonheur des

autres. L’Homme cherche toujours à maximiser son plaisir et minimiser sa peine, il contribue

ainsi à la réalisation du bien être commun. Cette approche est reprise dans la théorie

économique d’A. Smith (1723-1790) dite classique qui affirme que « la somme des intérêts

particuliers amène l’intérêt général »7. Pour ce faire, l’agent économique peut entreprendre et

commercer en toute liberté sans qu’il y ait d’entrave à l’exercice de son activité. Les biens et

services proposés par les acteurs économiques se retrouvent sur le Marché qui se régule seul,

c’est le concept de la main invisible. Les classiques et néoclassiques considèrent que toute

intervention extérieure notamment des États viendraient nuire à l’autorégulation du marché et

est de ce fait préjudiciable à ceux qui y participent. L’État a son importance mais doit se limiter

aux fonctions régaliennes : battre monnaie, faire la guerre et rendre justice afin d’assurer l’ordre

public. La contribution financière demandée par l’État se veut minimale car elle sera limitée à

ces seuls besoins.

Cette vision économique libérale est réfutée par d’autres courants et principalement celui du

Socialisme de K.Marx (1818-1883), qui avec F.Engels (1820-1895) s’opposent à la logique de

marché, créatrice d’inégalités sociales. Ils prônent l’avènement du socialisme avec la révolution

prolétaire et la mise en place temporaire d’une dictature. Celle-ci aura pour but de collectiviser

les moyens de production qui sont à la base de la lutte des classes, et organiser la production

selon les capacités et compétences de chacun.

7 A.Smith « Recherches sur la Nature et les Causes de la Richesse des Nations » 1776

10

Tout comme la doctrine utilitariste et classique, cette doctrine a pour dessein d’instaurer la paix

sociale et une égalité de droit et de fait entre chaque individu. Toutes ces théories sont louables ;

encore faut il que les hommes qui les appliquent agissent de façon désintéressée et en toute

honorabilité.

En totale opposition avec le libéralisme, la doctrine marxiste fut instaurée dans de nombreux

pays et principalement dans ceux du bloc soviétique. Mais elle n’a pas été appliquée

conformément aux dispositions de ses auteurs. Les dirigeants communistes se sont arrêtés à la

phase dictatoriale sans jamais passer à celle bienfaitrice qu’aurait du offrir l’avènement du

socialisme.

D’un point de vue fiscal, le communisme vient limiter fortement la question inhérente à l’impôt

et au consentement des individus. Dans ce système politique, L’État absorbe la société civile et

détient le monopole de la production ce qui signifie que les individus n’ont pas à contribuer

financièrement à la gestion de l’État puisque toutes les ressources générées par la production de

biens ou services sont versées à l’État. A charge pour lui de redistribuer de façon égalitaire ses

entrées à tous les individus. En ce sens et comme l’indique le Pr. JM Monnier8, le régime de

l’Ex-Union soviétique constitue une société où l’imposition est absente.

Les pays occidentaux ont toujours opté pour la doctrine libérale mais celle-ci a subi des

variantes du fait de l’histoire, qui ont aboutit à des choix politiques ou des conduites

économiques opposés. La crise financière de 1929, la 2nde guerre mondiale ont permis

l’émergence des théories de JM Keynes(1883-1946) qui rejette l’approche néoclassique et

l’autorégulation du Marché. Il développe la notion d’État providence qui se doit d’intervenir

afin de favoriser l’économie du pays et ne pas rester inerte face à la crise. Par des politiques

conjoncturelles qui se veulent contracycliques, l’État peut diminuer la fiscalité des ménages et

des entreprises pour favoriser la demande effective et inciter à l’embauche. En période de

croissance économique, il adopte le comportement inverse et viendra diminuer les dépenses

publiques afin d’engranger des recettes en vue de relancer l’économie en cas de récession.

La fiscalité est un outil au main de l’État qui lui permet de réguler l’économie afin de conserver

une certaine stabilité. Les rentrées fiscales se veulent relativement plus importantes que celles

prévues dans le cadre de la théorie classique.

8 JM. Monnier: « L'impôt et la contrainte ou la dialectique de l'autonomie et de la responsabilité » in

www.lecercledesfiscalistes.com

11

Le keynésianisme qui favorise l’intervention des pouvoirs publics reste une doctrine libérale et

sa pensée théorique est souvent associée à tort au socialisme d’État qui lui aussi loue les

bienfaits de l’interventionnisme étatique. La différence essentielle entre ces deux courants

résulte dans leur champ d’application. Keynes est un défenseur des libertés individuelles mais

ne conçoit sa théorie que dans un cadre purement économique qui cherche à promouvoir la

consommation, facteur de croissance économique. Le socialisme d’État ou socialisme

démocratique comme il existe en Italie et plus particulièrement en France intervient dans

l’économie mais participe à l’amélioration des conditions de vies en garantissant un certains

nombres de droits pour tous qui tendent à la diminution des inégalités.

Les 20ème et 21ème siècles seront marqués par la lutte des idées politiques dont les théories ont

pour objectif commun d’adapter la gouvernance des États aux changements économiques en

vue de garantir la stabilité du pays.

Tous les États poursuivent le même objectif de croissance économique mais ils ne partagent pas

tous la même approche.

La population, par voie électorale, décide de la mise en place des politiques qui lui sont

proposées. La majorité obtenue indique que chaque individu admet consentir à ce nouveau

mode de gestion.

Malgré le respect des principes démocratiques (participation et consentement), la tendance

insurrectionnelle inhérente à l’impôt n’est pas pour autant écartée et des modalités d’exécution

qui serait considérées comme injustes par la population peuvent encore générer des révoltes

comme ce fut le cas, au début des années 50 en France, lors du mouvement de Pierre Poujade

qui s’opposait physiquement à l’action de l’administration fiscale.

Pour autant qu’elles furent revendicatrices, elles n’ont pas eu l’apanage de la Révolution

française et le système démocratique a permis d’institutionnaliser ses mouvements en les faisant

entrer dans le jeu politique.

La réussite du système fiscal nécessite de déterminer le point d’équilibre entre la recherche de

l’intérêt général et le respect des libertés individuelles.

La contrainte étatique sans laquelle ne serait possible aucune perception suit cette même

logique et constitue un facteur essentiel à la paix sociale. En ce sens la contrainte est légitime et

pose un cadre dans lequel s’équilibre les libertés de chacun conformément à la volonté de la

nation. Mais une contrainte fiscale trop faible ou trop forte des gouvernants ne permet pas

d’honorer les missions pour lesquelles ils ont été mandatés. L’État vient affaiblir : «le pacte

12

éthique liant individus et société dans une même construction institutionnelle.»9. Ce cas de

figure se retrouve lorsque les politiques publiques refrènent ou rendent impossible l’exercice

des droits reconnus de tous.

Il existe un autre aspect à prendre en compte en matière de légitimité de l’impôt et qui attrait à

la pression fiscale. Notre loi suprême impose aux gouvernants de tenir compte de la capacité

contributive de chacun et d’adapter le prélèvement fiscal à celle-ci. L’objectif fondamental est

d’éviter que la pression fiscale exercée sur les personnes ne devienne intenable. A défaut le

système fiscal perd de sa viabilité, il s’essouffle et essuie un rejet total de la population.

Face à ces situations réalistes, le comportement qualifié de déviant des personnes qui

n’honorent pas leurs obligations fiscales devient tout à fait légitime puisqu’il permet de

rééquilibrer la relation née du contrat qui lie l’État à la nation. Le refus de payer devient une

forme de résistance10 au vertu salvatrice car elle évite à la nation de tomber dans l’aliénation

fiscale et la dépossession de sa souveraineté.

Ce comportement de l’État serait d’autant plus critiquable puisque la nature abstraite de cette

entité n’a de raison d’être que de protéger et servir les intérêts de la nation. En agissant

différemment les détenteurs du pouvoir ne respectent plus leurs devoirs et modifient l’objet qui

forme le pacte démocratique.

Cette perte de légitimité nécessite soit une réadaptation du système fiscal à la réalité socio-

économique dans laquelle évolue la nation soit une modification du régime politique en place.

L’exercice de la fiscalité nous permet d’appréhender la viabilité d’un système

politique. Cette vision est relative à nos États (France-Italie) modernes monétarisés où la

solidarité se veut par principe nationale et s’exécute au travers de l’impôt. Cette approche

bienveillante de la société se caractérise par le nombre et la qualité des services publiques mis à

disposition des individus, mais aussi par l’accessibilité au moins minime de ces services à tous.

Par principe, l’État fut demandé par la Société civile pour veiller à son organisation et à son bon

fonctionnement. Pour ce faire, il fut doté de pouvoirs, et la mise en place de ces pouvoirs

nécessite des moyens financiers. C’est pour cela qu’il est demandé une contribution monétaire

aux commanditaires de l’action de l’État à savoir la Nation. Il est donc logique qu’au plus l’État

agira pour l’intérêt national, au plus il sollicitera financièrement la population.

9 Jean-Marie Monnier, Ibidem.

10 JC Martinez et J Lamarque , 1789-1989 la révolution fiscale à refaire, Paris, Litec 1986, 356p

13

L’individu peut parfois perdre de vue la raison d’être de la contribution aux charges publiques.

Ne prônant que son intérêt particulier, il occulte le caractère régulateur de l’impôt. L’évasion et

la fraude sont considérées dans nos deux pays comme un sport national et atteindre son but

confère à nos sportifs du genre un sentiment de fierté, de réussite. En termes de culture

juridique, les italiens et les français sont très proches, ils partagent la même vision de ce

comportement considéré illégal, et la plupart trouvent normal de chercher à préserver son

patrimoine par tous moyens.

Il est vrai que peu de personnes acceptent volontiers d’être imposées, souvent ils considèrent

l’impôt comme excessif et injuste; ce qui d’un point de vue psychologique peut se comprendre.

L’impôt ne se définit-il pas comme un transfert définitif, par acte de puissance publique, du

patrimoine privé vers le patrimoine public en vu de la réalisation des objectifs fixés par l’État

lui-même11 .

Pour tout juriste cette approche est normale car elle respecte un des principes qui fondent nos

finances publiques, celui de l’universalité budgétaire et de la règle de non affectation des

recettes aux dépenses. Mais pour l’individu cela se traduit par un sentiment de frustration, il ne

perçoit pas matériellement l’utilité de son impôt. Il a l’impression que la puissance publique

attend immobile que lui soit reversée une partie du tribut des personnes (physiques et morales) ,

comme s’il s’agissait du paiement d’un droit d’exercice.

L’État vous autorise à vous enrichir sur son territoire et en contre partie nous nous devons de lui

reverser une rétribution, là est l’idée de l’imposition dans l’esprit populaire; et l’individualisme

grandissant ne fera qu’accentuer ce sentiment .

Ce refus partiel ou total de l’imposition par le biais de l’évitement fiscal porte directement

atteinte aux finances publiques mais possède également une dimension morale importante. Le

pacte social instauré entre les individus est générateur de droits et de responsabilités et comme

l’indique le Pr. Monnier, par cette attitude négative :« c'est le lien social entre chacun des

membres de la collectivité qui est ici mis en cause »12 ce qui fragilise l’exercice de la vie en

communauté.

11

Pierre Beltrame, « La fiscalité en France » 15eme Ed, les fondamentaux 12

Jean-Marie MONNIER, « L'impôt et la contrainte ou la dialectique de l'autonomie et de la responsabilité », le cercle

des fiscalistes.

14

La révolution française, le pacte social de JJ Rousseau sont connus à travers le

monde et ont fait de la France, le pays des droits de l’homme et de la liberté individuelle. Mais

la mise en place de cette idéologie ne s’est pas faite uniquement par la pensée, elle a nécessité

un financement qui a pu être honoré grâce à l’imposition.

La société admet ce postulat, mais l’homme par nature a du mal à accepter cette évidence, c’est

pourquoi il tentera dès que possible de se soustraire à son obligation de participation financière

aux charges de l’État.

Cette caractéristique de l’Homme est parfaitement représentée dans la citation, de feu, le

Président Pompidou : « La fraude est à l’impôt, ce que l’ombre est à l’Homme ». La fraude est

indissociable de l’impôt et dans cette optique l’Homme est considéré comme un fraudeur né. Il

cherchera par divers moyens à diminuer tout ou partie de son revenu imposable, dans un unique

dessein qu’est celui de l’enrichissement personnel.

Il faut adopter ici une interprétation large du mot « revenu imposable », elle fut pensée par les

économistes du milieu du 20ème siècle qui considèrent le revenu : « comme l’enrichissement

net du sujet économique au cours d’une période donnée; ce gain régulier ou exceptionnel peut

être monétaire ou non »13. Cette définition a été reprise par la loi14 après la seconde guerre

mondiale car elle répondait au souci d’accroître les rentrées budgétaires et correspondait au

principe d’annualité de l’impôt « au cours d’une période donnée ».

Autre avantage de cette définition, c’est l’utilisation du terme « l’enrichissement du sujet

économique », il permet d’inclure dans cette définition tout acteur de l’économie dont l’activité

génère un profit, donc l’obligation fiscale doit peser sur toutes les personnes tant physiques que

morales. C’est à cette époque que le législateur de la plupart des pays européens dont la France

et l’Italie, a institué l’impôt sur les sociétés. L’instauration de cet impôt tout comme la création

de l’impôt unique sur le revenu n’a pas été facile à mettre en place.

S’agissant de l’impôt sur les sociétés, une partie de la doctrine française n’adhérait pas à cette

nouvelle règle, car elle liait l’imposition à la notion constitutionnelle de citoyenneté et elle

considérait que l’obligation fiscale qui pèse sur l’individu naît de la quote-part indivisible de

souveraineté nationale que le citoyen détient. Considérant à juste titre que la personne morale

est une abstraction juridique dénuée de citoyenneté, elle ne doit pas s’acquitter de l’impôt, la

richesse générée par ces entités gérées par des personnes physiques servira en tout état de cause

à l’accroissement des revenus de l’individu citoyen qui verra la totalité de sa richesse imposée.

13

Pierre Beltrame, « La fiscalité en France » 15eme Ed, les fondamentaux 14

Art 36 et suivant CGI; Art 75 et suivant TUIR

15

Cette conception doctrinale ancienne a vite été abandonné face aux exigences économiques et

au montant des recettes que cela pouvait engendrer.

Le champ d’application de l’impôt sur les sociétés n’a cessé de s’accroître touchant d’abord les

sociétés de capitaux pour s’étendre à toute société à caractère commercial et même à certaine

société civile (marchand de biens).

Selon le Pr. Beltrame15, il est fort aisé de justifier à ce jour la taxation de la personne morale.

Tout d’abord, elle détient un capital propre avec un patrimoine juridiquement distinct de celui

des associés. Ce capital tend à s’accroître au fil des exercices tirant profit de son activité au sein

de la société des hommes et profitant de l’infrastructure de celle-ci. La prise en compte des ces

éléments autorise donc à un prélèvement fiscal qui se matérialise par le transfert de façon

définitive d’une partie de son patrimoine social vers le patrimoine public de l’État qui mène les

politiques publiques.

Ensuite, la création de l’impôt sur les sociétés se justifie par le fait qu’en son absence les

actionnaires verraient leurs revenus imposables injustement augmentés car entrerait dans le

calcul de l’impôt sur le revenu la totalité des bénéfices de la société au prorata des actions

détenues par ces mêmes associés. Cette vision est juridiquement viable mais elle n’est pas

réaliste car elle ne se soucie pas de la réelle affectation des bénéfices (réserve, autofinancement)

décidée par le conseil d’administration.

A contrario, le prélèvement fiscal sur la part du bénéfice net de la société préserve les

actionnaires, notamment les plus petits qui n’ont pas de pouvoir de décision, puisque n’entre

dans le calcul de l’impôt sur le revenu que la part effectivement distribuée.

Enfin, toujours selon Pr. Beltrame, il existe un avantage pratique, il est plus facile de recouvrir

l’impôt qui devra être payé spontanément par la société plutôt que d’ordonner le paiement de

l’impôt à des centaines voire des milliers d’actionnaires.

Pour certains praticiens du droit, l’impôt sur les sociétés trouvera sa justification notamment

dans la nécessité de ne pas créer de zone d’accumulation de capital qui n’entrerait pas de façon

direct dans le champ d’application de la fiscalité. Il aurait aussi une vertu économique car

il inciterait à l’accroissement de la rentabilité économique des capitaux investis.

15

Ibidem

16

Le souci inhérent à l’impôt sur les sociétés est qu’il y a une superposition des impôts qui

pourrait être considérée comme un cumul d’imposition. La science juridique ne considère pas

cela comme un cumul car s’il s’agit du même flux financier mais de deux contribuables aux

patrimoines distincts, donc légalement on ne peut qualifier cela de cumul, mais

économiquement parlant il s’agit bien d’un cumul. C’est pourquoi les législateurs de la plupart

des pays industrialisés dont l’Italie ou la France ont opté pour un régime propre à l’imposition

des dividendes distribués qui prévoit un abattement fiscal ou un crédit d’impôt.

L’impôt sur les sociétés tout comme l’impôt sur le revenu opère par acte de puissance public un

transfert définitif d’une partie du patrimoine privé vers le patrimoine publique afin que l’État

puisse conduire des politiques d’intérêt général.

La volonté de diminuer l’impôt touche à la condition du transfert d’une partie du patrimoine

privé du contribuable, c’est pourquoi la dissimulation à l’administration fiscale d’une partie ou

de la totalité des revenus de la personne physique aura pour avantage de limiter ce transfert et

ainsi conserver pour son intérêt particulier la partie non versée.

Cette logique s’applique naturellement à l’imposition sur les sociétés, car la conception légale

du non cumul des impôts n’intéresse que très peu les associés qui optent pour la vision

économique de cette superposition. Une conception partagée par de nombreux associés

considère à juste titre qu’il faille pallier à cette perte financière en tentant de limiter le montant

du bénéfice imposable soit pour des raisons de pure enrichissement soit pour assurer un seuil de

compétitivité nécessaire à la pérennité de l’entreprise qui évolue dans un marché international

hautement concurrentiel.

Selon le pays dans lequel nous nous trouvons, la détermination du bénéfice imposable obéira a

des règles diverses. Plusieurs théories sont reconnues, la plus ancienne appelée théorie du

compte d’exploitation considère que l’assiette de l’impôt couvre les opérations conformes à

l’objet même de l’entreprise ainsi que les marchandises et les matières premières en sa

possession. Cette théorie tire son nom du fait que ces opérations sont notées dans le livre de

comptabilité à la rubrique « compte d’exploitation », toutes les autres opérations ne sont pas

prises en compte.

La théorie du bilan quant à elle tient compte pour le calcul de l’impôt du profit né de la

différence entre l’actif net en fin de période et l’actif net en début de période, diminué des

apports extérieurs et augmenté des prélèvements effectué par le chef d’entreprise. Cette

17

méthode retenue notamment par l’Allemagne est longue et compliquée à mettre en œuvre, elle

nécessite une certaine rigueur car il faut en principe réévaluer la totalité des actifs en fin

d’exercice tout en tenant compte de l’inflation monétaire.

La plupart des pays industrialisés dont la France et l’Italie ont opté pour une conception

intermédiaire dont l’évaluation de la base imposable vient de la différence entre les éléments

positifs (le bénéfice d’exploitation, les plus-values d’actifs, recettes accessoires) et les éléments

négatifs (frais généraux, amortissements, provisions) qui donne le bénéfice net imposable. Il est

possible de reporter les déficits des exercices antérieurs afin de corriger le découpage artificiel

inhérent au principe de l’annualité de l’impôt.

La présentation du mode de calcul de l’impôt sur les sociétés est indispensable à la

compréhension de notre sujet car la diminution du revenu imposable passera obligatoirement

par la majoration ou la diminution d’une des composantes de ce calcul. En matière de prix de

transfert, l’objectif sera l’augmentation ou la diminution du bénéfice d’exploitation des deux

entreprises liées. Quoiqu’il en soit la manipulation des prix de transfert ne remet pas en cause la

richesse produite par leurs relations commerciales, elle servira à limiter l’imposition des profits

en les localisant dans le pays le plus intéressant fiscalement. L’entrepreneur adopte une gestion

globale de son activité en optimisant sa fiscalité. Le but poursuivi par le dirigeant est de

minimiser le plus possible la part de ses bénéfices qu’il devra reverser aux autorités

administratives.

En matière de commerce internationale, toutes les entreprises ne sont pas du tout égales devant

l’impôt. La diversité des législations fiscales entraîne un taux d’imposition différent.

L’entreprise selon l’endroit où elle se trouve devra tenir compte dans ses prix de vente de la

charge fiscale qu’elle devra supporter afin d’arriver à un certain niveau de marge net. Pour

autant la politique de prix pratiqué est conditionnée par l’obligation de rester compétitif par

rapport aux sociétés concurrentes et dont certaines ne subissent que très peu ce coût de la

fiscalité. Cette double donnée de rentabilité et de fiscalité exerce une contrainte sur les sociétés

se situant sur des territoires à haute pression fiscale les obligeant à diminuer leur marge pour

rester compétitif et éviter la perte de client. A contrario les autres sociétés profitent de cette

situation d’élimination de la concurrence sans avoir rien à faire et tendront à accentuer ces effets

en baissant légèrement leurs prix de vente remettant ainsi en cause la politique de prix pensée

par les entreprises sous la contrainte fiscale.

18

L’imposition des sociétés en France comme en Italie respecte le principe de

territorialité, c'est-à-dire que toute société exploitée sur le territoire national doit payer l’Impôt

sur les Sociétés (IS) ou l’Imposto sui Redditi delle Società (IRES). Une société est considérée

comme étant exploitée sur le sol national16 dès lors qu’elle possède une installation fixe

d’affaires, qu’elle a pour objet la recherche de profit et qu’elle jouisse d’une autonomie de

gestion.

Pour information, le montant de l’imposition des sociétés en France représente en principe

33,33% des montants déclarés au cours d’une année ; en Italie le taux général applicable au titre

de l’IRES est de 27,5%. Par exception, il existe dans nos législations des taux réduits qui

répondent à des politiques fiscales du moment. Celles-ci peuvent tendre à la préservation ou la

promotion d’un type d’activité, d’une situation géographique ou encore être relative à la taille

de l’entreprise. Le taux moyen dans la zone euro pour l’imposition des sociétés est estimé en

2012 à 26,1%17.

L’administration qui s’occupe de l’établissement, du recouvrement et du contrôle de l’impôt est

généralement rattachée au Ministère des Finances.

Pendant de nombreuses années en France, deux administrations distinctes mais

complémentaires avaient la charge de cette mission. Il s’agissait de la Direction Générale de

Comptabilité Publique (DGCP) et la Direction Générale des Impôts (DGI) qui établissaient

l’assiette imposable et effectuaient la mission de contrôle.

La DGCP et la DGI se partageaient la compétence en matière de recouvrement des impôts

directs, indirects locaux ou étatiques. Concernant l’impôt sur les sociétés les deux

administrations pouvaient être compétentes selon le type d’impôts en question (bénéfices

distribués ou non) ou selon les décisions des différents gouvernements en place. Mais ce fut en

dernier lieu la DGI qui devait s’occuper du recouvrement et du contrôle de l’impôt sur les

sociétés.

Historiquement, le souhait du ministère des finances de rapprocher ces deux institutions n’est

pas nouveau, plusieurs tentatives furent avortées du fait d’importants de mouvements

d’opposition de part les fonctionnaires visés par cette réforme mais aussi du fait de la

16

Art 209-I CGI 17

« Europe, évolution des taux d’imposition en 2012 », site www.vie-publique.fr

19

réglementation, notamment celle sur la comptabilité publique18 qui instaure une séparation

stricte entre les ordonnateurs et les comptables. Ce principe veut que toute dépense et recette de

l’état soit prescrite par l’ordonnateur mais que le paiement se fasse après contrôle de régularité

par le comptable, l’objectif est d’éviter tout détournement de deniers publics.

Dans un souci de modernisation et d’économie de moyen, le gouvernement de 2008 est venu

fusionner ces deux institutions par une décision prise lors du Conseil de Modernisation des

Politiques Publiques (CMPP) qui a eu lieu le 04/04/2008 afin de donner naissance à la Direction

Générale des Finances Publiques (DGFiP). Le commandement a été centralisé dans un même

lieu, les services ont été regroupés. Il est clair que le rassemblement ne s’est pas seulement fait

dans les textes, il eut matériellement et physiquement lieu.

La DGFiP est placée sous l’autorité du ministère de Budget, des Comptes publics et de la

Fonction publique ;elle reprend les missions précédemment confiées à la DGI et le DGCP mais

a pour objectif de part son unité de mieux articuler le service de l’état en matière de finances

publiques.

Dès août 2008 la DGFiP est devenue opérationnelle, cette organisation centrale s’articule en 3

pôles :

- Le pôle gestion Fiscale qui reprend les activités de l’ancienne DGI ainsi que le

recouvrement de l’impôt direct des particuliers.

- Le pôle gestion Publique qui récupère les fonction de l’ex-trésor public mais sans la

mission de recouvrement de l’impôt qui lui était impartie.

- Le pôle dédié au pilotage de ses moyens dont le rôle est d’optimiser l’action des

différents services fiscaux afin d’obtenir un meilleur rendement tant en matière fiscale

qu’en matière de satisfaction du contribuable.

Concernant le niveau d’organisation, nous retrouvons celui précédemment existant à savoir un

niveau national et un niveau territorial.

Les services centraux ont une compétence nationale mais particulière, on retrouve notamment :

18

Décret 29/12/1962 n°62-1587

20

- Le service des domaines qui est le garant du patrimoine de l’État, il est chargé de

l’évaluation du patrimoine de l’État, effectue les acquisitions et les cessions des biens de

l’État.

- La direction des grandes entreprises (DGE) qui est en charge des dossiers fiscaux des

entreprises réalisant un chiffre d’affaire supérieur ou égal à 400 Millions d’euros

- La division de vérification nationale et internationale (DVNI) qui s’occupe du contrôle

des grandes entreprises

- La direction nationale des enquêtes fiscales (DNEF) qui travaille sur le repérage des

circuits de fraudes fiscales

- La direction nationale de vérification des situations fiscales personnelles (DNVSF) qui

s’occupe de contrôler les revenus des personnes à hauts revenus.

- La direction des résidents à l’étranger et des services généraux (DRESG) qui a pour

mission la gestion et le contrôle des entreprises étrangères sans établissement stable en

France et des personnes physiques non résidentes ayant des revenus de source française

ou y possédant un patrimoine immobilier les rendant redevables de l'ISF.

- La direction des services informatiques (DISI)

- L’école nationale de finances publiques (ENFiP).

Les services déconcentrés de la DGFiP se trouvent sur tout le territoire français et ont une

compétence générale, ce sont :

- Les directions régionales des finances publiques

- Les directions départementales des finances publiques

- Les directions spécialisées et les directions locales des finances publiques prévues pour

l’Outre Mer.

- Les services de conservations des hypothèques

- Les services des impôts des particuliers et/ou des entreprises

- Les directions spécialisées en matière de contrôle fiscal.

Pour répondre à notre sujet nous nous référerons principalement à la DVNI ainsi qu’à la DGE.

L’administration fiscale italienne est organisée autour du « Dipartimento delle Finanze», de

quatre agences fiscales autonomes : « l’Agenzia delle Entrate, l’Agenzia della Dogana,

l’Agenzia del Territorio, l’Agenzia del Demanio » et d’un corps militaire, la « Guardia di

21

Finanza » qui est une police financière directement rattachée au Ministère de l’Économie et des

Finances, chargé de la protection des intérêts économiques et financiers de l’État italien et de

l’Union européenne. Elle effectue des missions de sécurité publique et de police judiciaire mais

elle intervient principalement pour lutter contre le fraude fiscale en concurrence avec les autres

agences.

L’équivalent de notre DGFIP en charge de l’établissement, du recouvrement et de la vérification

de l’impôt au sens large est appelé « Agenzia delle Entrate » ce qui signifie littéralement

« l’Agence des entrées ».

L’ « Agenzia delle Entrate » est une personne morale de droit public, elle fut créée par l’art 57

du Décret Législatif (DL) du 30/07/1999 n°300 portant sur la réforme du gouvernement.

Son statut fut approuvé lors de la délibération du comité directeur du 13/12/2000 et ajourné par

délibération du comité de gestion du 21/03/2011.

Ce statut lui confère dans son article 1er, une indépendance réglementaire, administrative,

patrimoniale, organisationnelle, comptable et financière. Par cette mesure, il est clair que cette

entité publique revêt un caractère et une mission de la plus haute importance et jouit d’une

autonomie de gestion et d’organisation. Mais comme tout pouvoir nécessite un contre pouvoir

afin d’éviter les débordements, l’art 2 de ce même statut dispose que l’ « Agenzia delle

Entrate » exerce ses missions sous la haute vigilance du ministère de l’économie et des finances

et sous le contrôle de la cour des comptes.

L’art 4 de ce statut nous présente les principales missions conférées à cette administration. Il

s’agit en 1er lieu de porter assistance à tout contribuable en fournissant des informations en vue

d’élaborer la juste imposition conformément aux lois et règlements en vigueur. L’agent

administratif devient un réel consultant fiscal.

L’ « Agenzia delle Entrate » a pour mission de lutter par voie de contrôle et de vérification

contre toute forme d’évasion fiscale.

Elle gère et représente les intérêts de l’État italien dans les phases contentieuses et

juridictionnelles. Il est à remarquer que l’ « Agenzia » a statutairement obligation de recourir et

favoriser les procédures de conciliation pour la résolution de conflits.

Elle participe à l’exécution des obligations conventionnelles en matière fiscale.

L’ « Agenzia delle Entrate » est constitué de 3 organes :

22

Le directeur de l’agence qui est l’organe primordial et permanent de l’agence, il est nommé

pour trois années. C’est lui qui gère au quotidien les actions de l’agence. Il préside le comité de

gestion, détermine la stratégie en matière de contrôle fiscal et fait part de l’activité de l’Agence

auprès du ministère de l’Économie et des Finances.

La plupart de ses actions sous soumises à délibération du 2eme organe de l’agence qui est le

comité de gestion « comitato di gestione ». Son rôle est d’assister le directeur et de donner son

avis concernant les actes réglementaires voulus par le directeur. Le comité est composé de

quatre membres élus également pour trois années, deux d’entre eux dirigent obligatoirement

une direction centrale ou une direction régionale. Le directeur demande sa réunion dès qu’ il

estime nécessaire afin de connaître la position du comité et renforcer ainsi la décision qu’il a

prise ou prendra. Mais statutairement, il a obligation de le convoquer au moins quatre fois

l’année afin qu’il puisse délibérer sur le statut, le budget de l’agence et toute mesure

indispensable à son organisation.

Toutes les décisions sont votées à la majorité des personnes présentes, avec en cas d’égalité

voix prépondérante du président du comité. En matière de statut toutes les décisions sont prises

à la majorité absolue de tous ses membres.

Le 3eme organe est dénommé le collège des commissaires aux comptes « collegio dei revisori

dei conti ». Il est élu pour trois ans et est composé d’un président, de deux membres permanents

et deux suppléants. Son rôle est de veiller à la régularité des comptes de l’agence ainsi qu’à la

conformité des actes réglementaires par rapport à la loi. Il examine le budget et contrôle le

bilan. Il peut demander au directeur de l’agence des précisions concernant la gestion de

l’agence et informe le ministère de l’Économie et des Finances des éventuelles irrégularités.

Il assiste de droit à toutes les réunions du comité de gestion. Le collège se réunit sur demande

de son président au moins quatre fois l’année et sur demande de l’un de ses membres si cela se

révèle nécessaire.

Les décisions du collège des commissaires aux comptes sont votées à la majorité absolue.

L’ « Agenzia delle Entrate » est présente sur tout le territoire italien et s’articule autour d’un

directeur en bureau central ou périphérique. Il existe sept directions centrales, dix neuf

directions régionales et les directions provinciales de Bolzano et Trieste situées dans le nord Est

de l’Italie.

Chaque bureau est sous la responsabilité d’un dirigeant.

23

Les responsables de ses bureaux ont des rôles très importants car ils font exécuter la loi et les

décisions prises par le Directeur de l’agence, ils lui rendent compte de leur activité et peuvent

lui faire des propositions et lui exprimer des avis concernant l’application de la loi fiscale.

La direction centrale qui intéresse notre étude est celle de l’« Accertamento » qui calcule le

montant de l’impôt et c’est au sein de ce service que se trouve le secteur en charge des activités

de contrôle des grandes entreprises nationales et internationales. Ce service spécialisé gère les

relations entres administrations mais surtout assiste les entreprises italiennes qui exercent à

l’étranger et les sociétés étrangères qui exercent en Italie.

Nos administrations fiscales veillent aux intérêts financiers de nos états . Elles se doivent de

contrôler l’exactitude du montant de la base imposable déclarée par les sociétés qui exercent sur

nos territoires. Nous admettons qu’il est évident et logique qu’une personne morale cherche à

minimiser son imposition mais certains comportements sont admis alors que d’autres relèvent

de l’illégalité.

Il existe plusieurs pratiques en vue de diminuer le bénéfice imposable. Certaines d’entre elles

seront considérées comme de la fraude alors que d’autres seront qualifiées d’évasion voire

d’optimisation fiscale.

Ces 3 concepts visent le même dessein, la diminution du revenu imposable, donc nous ne

pouvons retenir comme critère de distinction l’évitement de l’impôt.

La fraude ne se caractérise pas par la finalité de l’acte mais par la méthode utilisée pour

atteindre son objectif.

La doctrine19 définit la fraude comme une infraction à la loi commise dans le but d'échapper à

l'imposition ou d'en réduire le montant.

Le terme infraction renvoie au droit pénal et nécessite la réunion des trois éléments constitutifs

de l’infraction :

- L’élément légal se trouve dans le code général des impôts à l’art 1741 Code Général des

Impôts (CGI).

- L’élément moral est l’intention de se soustraire volontairement à l’impôt, ce qui

implique qu’en vertu de l’adage : « nul délit, sans intention », si le caractère volontaire

d’éviter l’impôt n’est pas démontré, il ne peut y avoir condamnation pénale.

19

Pierre Beltrame, « La fiscalité en France » 15eme Ed, les fondamentaux

24

- L’élément matériel peut être de multiples formes, il s’agit d’une action ou omission

visant à tromper l’administration fiscale, ce peut être l’omission de déclaration ou

l’émission de fausses factures etc.…

Le manquement d’une de ces conditions rend impossible toute condamnation.

Même si le délit de fraude est présent dans le code général des impôts, la compétence

juridictionnelle appartient au juge pénal.

La « frode fiscale » en droit italien répond aux mêmes critères de forme et de fond que la

fraude en droit français.

La fraude entraîne donc une condamnation pénale, c’est d’ailleurs le critère énoncé par le Pr. B.

Castagnède20 qui distingue la fraude de l’évasion « non pas par rapport à la nature de

l’opération mais par rapport aux conséquences en matière de répression pénale qu’elle entraîne

ou par rapport à l’application effective de la règle fiscale selon qu’elle est plus ou moins

permissive […] Fraude ou évasion ont en commun de priver l’État de recette. ».

Même si la finalité est la même, la fraude demande une violation manifeste de la loi fiscale.

Donc la fraude est à différencier de l’évasion qui ne se traduit pas par la violation manifeste de

la loi fiscale entraînant une sanction pénalement répréhensible.

La notion d’évasion est à rapprocher de celle d’optimisation fiscale qui est l’utilisation de la loi

la plus favorable à la fiscalité de la société. Elle consiste aussi en un investissement financier

dans un secteur donné où il existe des exonérations ou réductions d’impôt, ce qui a un double

intérêt : diminuer le revenu global imposable et profiter d’une rentabilité à moyen long terme

qui ne sera que peu ou pas imposée. Cette optimisation est généralement permise par des

politiques fiscales choisies par les pouvoirs publics. Son objectif est de dynamiser un secteur de

l’économie et/ou une zone géographique délaissée, l’État vient donc orienter les investissements

du secteur privé en lui offrant en contre partie une diminution de son revenu imposable. Ces

investissements auront en théorie pour effets de générer une croissance économique sur le

secteur donné, c’est un moyen intelligent et normalement moins onéreux car l’État n’a pas à

puiser directement dans ses réserves budgétaires.

Dans nos États de droit, il serait improductif pour un entrepreneur de ne pas opter pour le

régime ou mesures fiscales qui conduiraient à une diminution de son revenu imposable, et à la

conservation de son patrimoine. Une décision du CE21 rappelle cette logique entrepreneuriale

20

RFFP, n°110 avril 2010 21

CE 16/06/1976

25

qui tend à minimiser les coûts fiscaux et accroître la rentabilité nette. L’utilisation sensée des

dispositions fiscales offre à l’entreprise qui évolue dans une économie libéralisée, un moyen

supplémentaire de mieux se positionner sur le marché par rapport à ses concurrents en

proposant soit un prix inférieur en valeur absolue ou en valeur relative à la qualité proposée.

Une prise de position contraire du CE aurait été paradoxale car les États exercent entre eux une

concurrence fiscale. En proposant des mesures incitatives, les États tendent à favoriser un

secteur et/ou à faire venir des entreprises sur leur territoire. ils n’hésitent pas à sacrifier des

entrées fiscales en vue de pérenniser l’économie du pays et créer de l’emploi. Cela nous montre

que la diminution tout comme la majoration des taux d’imposition sont des outils au service de

la croissance économique. L’utilisation de l’une ou l’autre mesure sera d’un point de vue

général relative à la structure économique du pays. Un pays riche et qui recense de nombreuses

entreprises aura un taux d’imposition plus élevé par rapport à un pays où résident peu

d’entreprises qui de ce fait opteront pour un taux plus faible afin d’augmenter son attractivité.

Les pays les plus riches appliquent aussi de façon particulière des taux d’imposition ou des

mesures fiscales préférentielles afin d’attirer sur leur territoire des activités à forte rentabilité.

Les entreprises conscientes des infrastructures et de la sécurité politique qu’offrent ces États ont

tout intérêt de profiter de l’avantage fiscal en s’installant sur l’un de ces territoires.

En adoptant une théorie gagnant-gagnant, les entreprises s’assurent un confort environnemental,

un bénéfice net accru et les États s’assurent l’imposition d’une nouvelle activité à marge

bénéficiaire élevée.

Sur ce point les États agissent comme des entreprises qui lorsqu’elles souhaitent pénétrer un

nouveau marché n’hésiteront pas à baisser leurs marges en vue de s’accaparer un certain

nombre de part. Et une fois bien positionnées sur le marché, elles modifieront leur politique de

prix afin d’accroître leur rentabilité et arriver à une marge bénéficiaire équivalente à celle

obtenue dans leur pays d’origine. Il en va de même pour la fiscalité sauf que la finalité

poursuivie n’est pas l’enrichissement de l’État mais le financement des politiques publiques

essentielles au pays. Dans une optique keynésienne cela passera par la promotion de

l’investissement ou la création de réserve en vue de pallier à la prochaine période de récession.

La politique fiscale conduite par un État se veut liée à ses besoins budgétaires, c’est pourquoi

un pays dont les besoins économiques et sociaux sont moindres pourra instaurer une politique

fiscale qui lui est adaptée. La nation comme les entreprises seront satisfaites de cette situation

puisque l’objectif pour lequel a été attribué ce pouvoir d’imposition à l’État sera atteint. Par

26

exemple, un pays à faible population et avec un PIB élevé pourra proposer un taux plus bas

donc plus attractif qu’un pays avec un PIB élevé mais avec une forte population. Le besoin de

financement d’un pays est conditionné par un aspect économique certain mais également par un

aspect socioculturel qu’il ne faut pas négliger.

Un pays où la solidarité humaine est fortement présente au niveau local viendra dégager en

partie l’État de certaines obligations alors qu’un pays où la solidarité humaine se veut

principalement nationale viendra générer une charge supplémentaire dont l’État devra tenir

compte pour estimer le coût des politiques publiques à mener. La considération de ces

différentes données est nécessaire à l’établissement d’un budget de l’État qui doit répondre aux

attentes de sa population. Ainsi, il apparaît normal de voir certains pays avoir une charge fiscale

moins importante par rapport à d’autres ; mais il ne faut pas pour autant considérer ce système

fiscal plus favorable comme un acte de concurrence déloyal. L’État qui fixe une imposition, en

fonction de ses besoins, et qui tend à diminuer les taux d’imposition en vue de faire venir des

entreprises qu’il n’aurait pas vu arriver s’il n’avait pas fait ce choix ne vient pas appauvrir son

pays au contraire il vient accroître les rentrées fiscales. Une fois les entreprises ancrées dans le

tissu économique national, L’État pourra augmenter ses taux d’imposition si les politiques

publiques le requièrent. Si ces taux restent compétitifs ou équivalents aux autres pays il pourra

toujours compter sur un calcul coût-opportunité des entreprises (coût du déménagement, capital

humain) les incitants à rester sur le territoire.

Le système juridique de la plupart des États imposent à leurs entreprises le respect du principe

de concurrence. Par souci d’égalité et de légalité, ils doivent se l’imposer à eux-mêmes et ne pas

prévoir des régimes fiscaux préférentiels qui se veulent dommageables au bon fonctionnement

de l’économie. Mais, en réalité ce n’est pas toujours le cas et tous les États ont déjà pris cette

voie pour favoriser leurs entrées fiscales, comme la France avec le régime de taxation au taux

des plus-values à long terme des redevances sur brevet, ou l’Italie et les centres de services

financiers et d’assurance de Trieste22. Le risque de voir perdurer ces mesures préférentielles qui

se veulent lucratives à court terme pour l’État qui les applique peut être lourd de conséquences

puisqu’il entraîne les autres États dans «une course au moins-disant fiscal »23 nuisible au

commerce et qui pourrait à l’extrême aboutir à la destruction du fondement de l’imposition.

22

B. Castagnède: “ Précis de fiscalité internationale” p55-56 3ème Ed. 2010 PUF 23

Ibidem

27

Conscient de cet enjeu, l’OCDE avec son rapport de 1998 intitulé « concurrence fiscale

dommageable : un problème mondial », l’UE avec « le code de conduite dans le domaine de la

fiscalité des entreprises » du 01/12/1997 et les travaux qui ont suivis ont permis une grande

avancée en incitant à l’abolition ou la modification de certains régimes considérés comme

fiscalement déloyaux. Même si ce code n’est pas juridiquement contraignant, nombre d’États

membres ont respecté leur engagement politique. Sur ce point, les mesures françaises et

italiennes précédemment citées ont été modifiées pour l’une et abolit pour l’autre.

Le code de conduite de 1997 définit les mesures fiscales dommageables : « comme des

mesures (y compris les pratiques administratives) ayant, ou pouvant avoir, une incidence

sensible sur la localisation des activités économiques au sein de la Communauté et établissant

un niveau d'imposition effectif nettement inférieur à ceux qui s'appliquent ».

Malgré cette volonté politique d’endiguer ce phénomène, les pays qui rencontrent des

difficultés financières peuvent succomber à la tentation de favoriser la venue de gros capitaux

par des incitations pouvant heurter le principe de concurrence. Nous citerons à titre d’exemple,