LUG AGO 2014 - Unicom Italia · segmento in grande crescita è quello del porzionato: secondo le...

11

LUG AGO 2014

Transcript of LUG AGO 2014 - Unicom Italia · segmento in grande crescita è quello del porzionato: secondo le...

LUG AGO

2014

PAG 2

Speranza di cambiamento e rilancio del Paese. Questo quello che sognano gli italiani, che per la prima

volta dopo anni vedono un possibile graduale rientro dalla crisi: dall’ultimo Barometro Coop emerge

un miglioramento del sentiment e del bilancio familiare. Anche se la ripresa non è ancora iniziata si

auspica che la crisi sia finita.

Siamo consapevoli che il modello di business tradizionale, basato sulla presunzione di risorse illimitate

e a basso costo non funziona più, per questo bisogna adottare la circular economy, un modello

economico smart, basato sul riuso, sul recupero e sulla collaborazione. Le metropoli del futuro devono

invece basarsi sull’economia della prossimità: le città dovranno essere pedonalizzate, ciclabili,

respirabili.

Anche l’industria globale dei servizi di marketing sta cambiando, Wpp ha individuato i 10 trend che

guidano questo mutamento, che coinvolge anche la marca, che viene letta e vista in molti modi

differenti, senza che gli venga affidato un ruolo e un compito preciso. Oggi purtroppo il brand si limita

ad essere affrontato solo come un asset della comunicazione e non viene considerato un vero e

proprio asset della strategia di business. Per raggiungere più facilmente i propri obiettivi, i brand

devono inoltre interagire sui social e rispondere ai 5 bisogni di chi fa parte di una brand-community:

imparare, avere relazioni, esprimere sé stessi, trovare distrazioni, progredire.

La crisi c’è, ma non ha fermato le ‘Eroiche 300’, ben 327 aziende che sono cresciute in questo periodo

buio, rilevate dall’Osservatorio PMI di Global Strategy. PepsiCo punta invece sull’innovazione, lancia

nuovi prodotti ed entra nel segmento snack, mentre Campari dopo la recente acquisizione di Averna,

intende investire altri 250 milioni di euro in nuove acquisizioni.

Questo e molto altro all’interno del numero di luglio-agosto del Trendwatching KB.

Il Trendwatching si prende una pausa estiva e torna a fine settembre.

Buona lettura e buone ferie!

#barometrocoop #crisi #OsservatorioPMI #PepsiCo #Campari #energydrink #caffeincapsule #circulareconomy

#economiadellaprossimita #Wpp #brandcommunity

30/07/2014 Ufficio Studi KB

LA VOCE DEL MESE…

WWW.KNBA.IT TRENDWATCHING LUGLIO-AGOSTO 2014

PAG 3

SEZIONI

WWW.KNBA.IT TRENDWATCHING LUGLIO-AGOSTO 2014

PAG 4

INDICE

WWW.KNBA.IT TRENDWATCHING LUGLIO-AGOSTO 2014

MERCATI

E106 Caffè in capsule: è boom

E107 Si spera in un cambiamento

E108 In calo sport ed energy drink

TREND

TRD106 La circular economy trasfoma lo spreco in valore

TRD107 Economia della prossimità nelle città del futuro

TRD108 C’è confusione nelle abitudini mediali

MARKETING E COMUNICAZIONE

M105 Brand Difference

M106 10 trend che stanno cambiando il marketing

M107 Dare valore alla marca con i social

TECNOLOGIA

ICT101 la tecnologia a supporto di chi resiste alla crisi

ICT102 Scegliere la via che regala la felicità

ICT103 Opportunità dal Cloud

STRATEGIE

S93 Novità in PepsiCo

S94 Campari pigliatutto

S95 Osservatorio PMI 2014

RICHIEDI ACCESSO A

ARCHIVIO MYKB (dal 2011)

GLI ARTICOLI SONO

GRATUITI, BASTA INVIARE

UNA MAIL CLICCANDO

SULLE NOTIZIE DI

INTERESSE.

CONTATTI CENTRO

DOCUMENTAZIONE KB

Responsabile:

Elena Seveso [email protected]

MERCATI

E106 CAFFÈ IN CAPSULE: È BOOM

All’interno del mercato italiano del caffè, il macinato

è il segmento che veicola le vendite più consistenti,

con un fatturato di quasi 890 milioni di euro. Un

segmento in grande crescita è quello del porzionato:

secondo le rilevazioni Nielsen (a.t. febbraio 2014), ha

realizzato una crescita del 10% a volume, trainata

dall’avanzata delle capsule che hanno segnato

+19,5%. Il mercato delle capsule (escluse quelle a

marchio Nespresso che non sono vendute in gdo)

vale il 2,3% a volume del totale del caffè tostato e

ben l’11,3% a valore. Per quantificare il successo del

segmento capsule, basta osservare il numero medio

di referenze disponibili a scaffale nella gdo: negli Iper

ha raggiunto 18,8 item, grazie all’aumento delle

varietà che compongono la range dei player

principali e all’ingresso sul mercato di nuovi attori, sia

attraverso sistemi chiusi tradizionali, cioè completi di

macchina, sia attraverso le capsule cosiddette

compatibili, principalmente con sistemi Nespresso.

L’area del caffè porzionato rappresenta un business

dinamico e in piena evoluzione, che sta rosicchiando

quote alla classica moka.

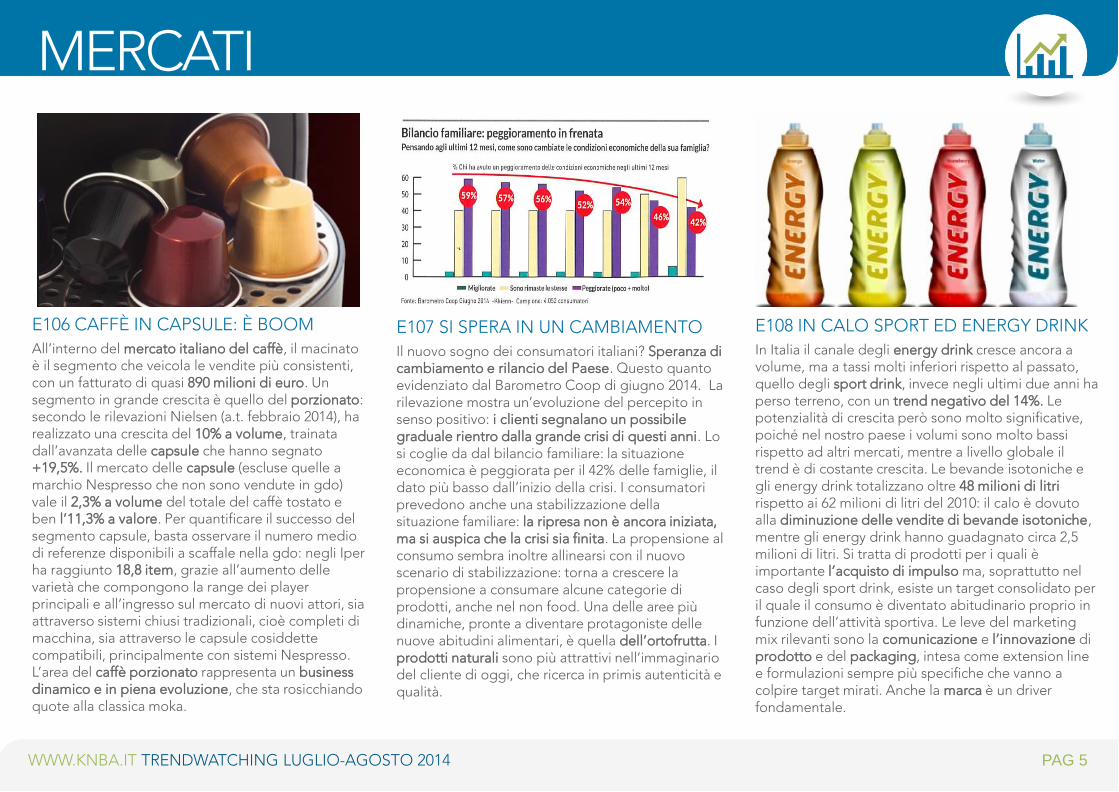

E107 SI SPERA IN UN CAMBIAMENTO

Il nuovo sogno dei consumatori italiani? Speranza di

cambiamento e rilancio del Paese. Questo quanto

evidenziato dal Barometro Coop di giugno 2014. La

rilevazione mostra un’evoluzione del percepito in

senso positivo: i clienti segnalano un possibile

graduale rientro dalla grande crisi di questi anni. Lo

si coglie da dal bilancio familiare: la situazione

economica è peggiorata per il 42% delle famiglie, il

dato più basso dall’inizio della crisi. I consumatori

prevedono anche una stabilizzazione della

situazione familiare: la ripresa non è ancora iniziata,

ma si auspica che la crisi sia finita. La propensione al

consumo sembra inoltre allinearsi con il nuovo

scenario di stabilizzazione: torna a crescere la

propensione a consumare alcune categorie di

prodotti, anche nel non food. Una delle aree più

dinamiche, pronte a diventare protagoniste delle

nuove abitudini alimentari, è quella dell’ortofrutta. I

prodotti naturali sono più attrattivi nell’immaginario

del cliente di oggi, che ricerca in primis autenticità e

qualità.

E108 IN CALO SPORT ED ENERGY DRINK

In Italia il canale degli energy drink cresce ancora a

volume, ma a tassi molti inferiori rispetto al passato,

quello degli sport drink, invece negli ultimi due anni ha

perso terreno, con un trend negativo del 14%. Le

potenzialità di crescita però sono molto significative,

poiché nel nostro paese i volumi sono molto bassi

rispetto ad altri mercati, mentre a livello globale il

trend è di costante crescita. Le bevande isotoniche e

gli energy drink totalizzano oltre 48 milioni di litri

rispetto ai 62 milioni di litri del 2010: il calo è dovuto

alla diminuzione delle vendite di bevande isotoniche,

mentre gli energy drink hanno guadagnato circa 2,5

milioni di litri. Si tratta di prodotti per i quali è

importante l’acquisto di impulso ma, soprattutto nel

caso degli sport drink, esiste un target consolidato per

il quale il consumo è diventato abitudinario proprio in

funzione dell’attività sportiva. Le leve del marketing

mix rilevanti sono la comunicazione e l’innovazione di

prodotto e del packaging, intesa come extension line

e formulazioni sempre più specifiche che vanno a

colpire target mirati. Anche la marca è un driver

fondamentale.

PAG 5 WWW.KNBA.IT TRENDWATCHING LUGLIO-AGOSTO 2014

TREND

TRD106 LA CIRCULAR ECONOMY

TRASFORMA LO SPRECO IN VALORE

Si è ormai consapevoli che il modello di business

tradizionale, basato sulla presunzione di risorse

illimitate e a basso costo non funziona più. Secondo

JWT l’alternativa vincente è costituita dalla ‘circular

economy’. È un modello economico smart, basato

sul riuso, sul recupero e sulla collaborazione che

guadagna terreno grazie a una combinazione di

fattori che vanno dalla crescita dei prezzi delle

materie prime agli interventi dei governo. Questo

modello rappresenta una buona base di partenza

per ripensare il ciclo di vita di beni e servizi, è un

modo diverso di fare business, che costringe le

aziende a ripensare progettazione, produzione e

relazione con i consumatori, fa bene al pianeta e alla

crescita alle aziende nel lungo termine. Si cercano

nuovi modi per usare i prodotti attraverso il riciclo, il

riuso, la riparazione e il riutilizzo di componenti e la

condivisione. Secondo la Ellen McArthur

Foundation, paladina della circular economy, la sua

applicazione potrebbe produrre 1 triliardo di dollari

di risparmi ogni anno a partire dal 2025.

TRD107 L’ECONOMIA DELLA

PROSSIMITÀ NELLE CITTÀ DEL FUTURO

Città pedonalizzate, ciclabili, respirabili. La parola

d’ordine per le città del futuro è densificazione del

tessuto urbano e rarefazione delle auto. Da qui al

2030 i centri urbani globali dovranno ospitare un

miliardo di nuovi cittadini, ma le metropoli non

possono continuare a espandersi, come hanno fatto

negli ultimi 50 anni. Occorre riconvertire all’uso

abitativo le strutture produttive dismesse, ma

soprattutto potenziare i trasporti pubblici e

riconquistare spazi interstiziali per la collettività o il

verde. Le città avanzate non sono quelle dove i

poveri vanno in macchina, ma quelle dove i ricchi

prendono i mezzi pubblici: pedoni, ciclisti e utenti

dei mezzi pubblici sono più importanti degli

automobilisti. L’economia della prossimità cresce su

queste premesse e arretra lo sprawl, la dispersione

urbana. Il Milano è sulla buona strada nell’economia

della prossimità: solo il 30% degli spostamenti si

verifica via auto, mentre nel resto d’Italia il rapporto

è inverso e la quota dell’auto prevale, con il 60-70%

degli spostamenti. Ma siamo solo agli inizi.

TRD108 ABITUDINI MEDIALI CONFUSE

La ricerca ‘Always on e multicanalità’ ha tracciato

l’identikit dei consumatori sempre connessi e le

implicazioni per le aziende di questa nuova

dimensione del consumo. È emersa la

multidimensionalità del fenomeno e dei

consumatori coinvolti: la tecnologia ha trasformato

le relazioni sociali e i device mobili hanno modificato

il processo d’acquisto e la fruizione media. ‘Always

on’ è oggi uno stile di vita, che porta ad avere

un’attenzione ridotta e frammentata, una

conoscenza sempre più ‘leggera’ e superficiale. La

comunicazione diventa esibizione più che

interazione, il linguaggio è sempre meno formale e

vi è un sovraccarico informativo che porta a un

diffuso deficit di attenzione. In risposta all’overload

informatico cresce il controllo, ma non è piccola la

quota di chi si abbandona al caos. Per interagire con

consumatori iper-informati, iperattivi, multitasking e

ormai ‘immunizzati dal marketing’, non esistono

modelli e strategie pre-confezionati per le aziende,

anche se si cominciano a vedere esperimenti di

ragionamenti multidimensionali e di vicinanza ai

consumatori.

PAG 6 WWW.KNBA.IT TRENDWATCHING LUGLIO-AGOSTO 2014

MARKETING E COMUNICAZIONE

M105 BRAND DIFFERENCE

Quali sono oggi gli strumenti che consentono a

un’azienda di riconoscere e controllare le potenzialità

strategiche che un credo di marca è in grado di

ritagliarsi nella mente del suo pubblico? Oggi una

marca viene letta e vista in molti modi differenti,

senza che gli venga affidato un ruolo e un compito

preciso. Oggi purtroppo il brand si limita ad essere

affrontato solo come un asset della comunicazione e

non viene considerato un vero e proprio asset della

strategia di business. La marca deve essere un’entità

su cui l’azienda possa far leva, per dare valore

aggiunto a ciò che vende. Farlo solo attraverso il

prodotto, purtroppo, non le consente di differenziarsi

rispetto ai competitor. Più un marchio si distanzia dal

prodotto più diventa marca: riuscire ad affermare un

brand significa costruire intorno al marchio un

insieme di significati e di valori che idealmente non

siano legati al prodotto. Significa rendere il brand un

mezzo per divulgare un credo che possa coinvolgere

la maggior parte del target, creando una sintonia di

pensiero senza per questo sentirsi vittima di una

proposta commerciale.

M106 10 TREND CHE STANNO

CAMBIANDO IL MARKETING

Secondo Martin Sorrell e il board WPP, sono 10 i

trend che stanno modificando l’industria globale

dei servizi di marketing. 1) Il potere si sta

spostando verso Sud, Est e Sud Est; 2) L’offerta

eccede la domanda. Salvo quella di talento; 3)

Disintermediazione, i consumatori grazie a giganti

come Apple, Google e Amazon sono oggi abituati

a servizi semplici a costi bassi; 4) Nuove dinamiche

del potere nella distribuzione; 5) Cresce la

reputazione della comunicazione interna,

elemento essenziale per il successo; 6)Su global e

local, giù regional: cresce la globalizzazione, ma i

CEO vogliono un’organizzazione a rete, con

legami diretti con i mercati locali; 7) Finanza e

acquisti perderanno peso; 8) Più governo, che ha

uno spazio sempre maggiore; 9) La sostenibilità

non è più soft, va a pari passo con la crescita e i

profitti; 10) I merger falliti non mettono nessuno

fuori gioco.

M107 DARE VALORE ALLA MARCA

CON I SOCIAL

Secondo lo studio Cracking The Social Code,

condotto dal gruppo di ricerca UM, le interazioni

social online nascono da un bisogno umano e

personale. Alla luce di un trend – derivato dalla

proliferazione di strumenti connessi a internet –

riassunto in una sola parola: ‘More’, cosa

chiedono alle marche le persone? ‘More’ non

significa solo più cose da fare, più persone con

cui interagire più spesso e più luoghi, ma anche

la paura dei marketer di perdersi l’ultimo, o il

prossimo, trend. Il numero di persone che ha

cominciato a far parte di una brand community

online ha raggiunto il 54,8% su base globale. La

domanda fondamentale non è cosa fanno le

persone sui social, ma perché lo fanno. Per

soddisfare 5 bisogni: imparare, avere relazioni,

esprimere sé stessi, trovare distrazioni,

progredire. Le marche che sanno rispondere a

questi bisogni possono raggiungere più

facilmente i propri obiettivi.

PAG 7 WWW.KNBA.IT TRENDWATCHING LUGLIO-AGOSTO 2014

TECNOLOGIA

ICT101 LA TECNOLOGIA A

SUPPORTO DI CHI RESISTE ALLA CRISI

Le eccellenze del made in Italy hanno in comune

la capacità di innovare e di internazionalizzare per

crescere. La capacità di resistenza alla crisi si vede

anche nella volontà di molte aziende di

continuare a competere puntando sulla

tecnologia al servizio del loro business. Gli

strumenti in grado di supportare le imprese nella

difesa del loro vantaggio competitivo sono i

sistemi gestionali e il Crm, che consentono di

ottimizzare i processi, migliorando le relazioni e le

azioni verso i clienti. Gli ambiti applicativi di questi

strumenti sono infiniti, nel fashion ad esempio, la

complessità legata alla stagionalità, ai cicli di vita

accelerati, alla multicanalità viene indirizzata con

soluzioni che puntano alla gestione ottimale dei

processi e al presidio della relazione con i

consumatori. Il mondo del food, un mercato di

fondamentale importanza per il Made in Italy,

presenta un elevato livello di complessità, che va

gestito con cura e attenzione.

ICT102 SCEGLIERE LA VIA CHE REGALA

LA FELICITÀ

Indicare itinerari emozionalmente piacevoli per chi li

percorre, attraverso lo sviluppo di un algoritmo che

suggerisca le strade più efficaci per migliorare

l’umore, sperimentare la tranquillità o gioire per la

bellezza del paesaggio. Il progetto si basa sulle

percezioni degli utenti che hanno già percorso quei

luoghi e alla condivisione delle stesse. Gli attuali

navigatori propongono itinerari basati sull’efficacia,

brevi e ottimali, senza considerare il coinvolgimento

emotivo. L’analisi si basa su tre concetti qualitativi:

luoghi belli, quieti o che danno felicità. Attraverso il

sito di crowdsourcing UrbanGems.org i ricercatori

hanno invitato gli utenti a indicare i luoghi che

avevano le caratteristiche positive richieste. Le

valutazioni sono state utilizzate per calcolare 4

possibili itinerari: la via più ‘breve’, la più ‘felice’,

quella più ‘tranquilla’ e quella più ‘bella’. Questi

itinerari sono poi stati sottoposti a dei volontari che

hanno effettivamente individuato tra le vie calcolate

in automatico quella capace di dare maggiori

sensazioni di felicità, bellezza e tranquillità.

ICT103 OPPORTUNITÀ DAL CLOUD

Per anni il cloud è stato visto con diffidenza da molte

aziende, oggi l’analisi dei dati raccolti vede la spesa in

servizi Public Cloud aumentare del 40% rispetto al

2013, a dimostrazione che anche in Italia vi è un

elevato consenso sul fatto che il Cloud sia un

elemento di profonda trasformazione per il Sistema

Informativo Aziendale. L’opportunità di un

cambiamento è un trend dirompente, che potrà

incidere in modo significativo sulle modalità di

fruizione delle tecnologie, condizionando fortemente

le scelte strategiche e di investimento delle imprese.

La portata di questo cambiamento va ben al di là

degli aspetti informatici: insieme a Mobile, Social e

Big Data, il Cloud può portare a una vera e propria

rivoluzione organizzativa, capace di cambiare il modo

di diffondere le informazioni, prendere decisioni e

collaborare e ridare slancio e produttività alle imprese.

Il passaggio a un modello Cloud rappresenta un

aumento del valore apportato ai processi aziendali,

arricchiti con nuove funzionalità e servizi (31%) mentre

nel 63% dei casi ci si ritrova in uno scenario guidato

dalla sostituzione tecnologica e solo nel 6% a una

limitazione del supporto ai processi.

PAG 8 WWW.KNBA.IT TRENDWATCHING LUGLIO-AGOSTO 2014

STRATEGIE

S93 NOVITÀ IN PEPSICO

Nella strategia di PepsiCo Beverages Italia ci

sono nuovi prodotti, ampliamenti di gamma e

lancio di novità anche nell’area del food.

L’azienda si focalizza sui brand Gatorade, Lipton

Ice Tea e Tropicana. Ha di recente presentato il

nuovo Lipton Ice Tea a basso contenuto calorico

perché dolcificato con Stevia e debutta con due

linee di prodotto: Lipton Ice Tea Zero e la limited

edition Cocktail a base di tè in versione

analcolica nei gusti Pina Colada e Mojito.

PepsiCo ha inoltre presentato una limited edition

di lattine Pepsi da 33 cl legate al mondo del

calcio con il volto dei giocatori famosi. Ha

rinnovato il packaging di Gatorade, ora nella

bottiglia ‘Kenny’ da 500 ml studiata per garantire

una migliore fruibilità durante la pratica sportiva.

Il rinnovamento promosso da PepsiCo parla

anche la lingua del food, con il lancio delle

patatine Lay’s, top brand a livello mondiale, che

in Italia verrà distribuito da Ferrero. E il percorso

di rinnovamento è appena iniziato.

S94 CAMPARI PIGLIATUTTO

Campari è una di quelle multinazionali tascabili che

rappresenta la frontiera di maggior successo della

governance ‘Made in Italy’: ha 4000 dipendenti, 1,5

miliardi di fatturato, sedici stabilimenti ed è in sesta

posizione della classifica dei principali produttori al

mondo di alcolici, dopo colossi come Diageo,

Pernod Ricard, Beam, Brown-Forman. Ha un

portafoglio di una cinquantina di brand, che con la

recente acquisizione di Averna, coprono tutto l’arco

dei pasti: dagli aperitivi ai digestivi, passando per i

vini da pasto, gli spumanti, i distillati, vodka, gin e

bibite. Un insieme di prodotti che penetra settori e

mercati diversi. La composizione dell’offerta è

caratterizzata dall’equilibrio tra segmenti di diversa

redditività e mercati maturi ed emergenti. I

principali punti forza del gruppo sono il valore del

portafoglio, la copertura di ampie aree geografiche

e la varietà di tipologie di prodotto presidiate con

posizioni di leadership. In 20 anni ha speso 2 miliardi

per 22 acquisizioni, e ha nelle casse altri 250 milioni

per nuove acquisizioni.

S95 OSSERVATORIO PMI 2014

L’Osservatorio PMI di Global Strategy le ha

denominate le ‘Eroiche 300’, anche se sono 327, le

pmi eccellenti d’Italia che hanno raddoppiato il

reddito negli ultimi 5 anni e hanno rafforzato la loro

solidità finanziaria. Per continuare a crescere puntano

sulla capacità di rispondere alle esigenze dei mercati

globali, sull’internazionalizzazione e sull’innovazione

digitale. Hanno registrato tassi di crescita medi annui

del fatturato tre volte superiori rispetto all’universo

delle pmi e un reddito operativo che è cresciuto nel

periodo 2008-2012 di ben il 19% medio annuo, contro

una diminuzione media del 3% da parte delle pmi

normali. Sono generalmente imprese che operano in

settori maturi anche se si assiste a una progressiva

affermazione di quelle di servizi principalmente attive

nello sviluppo di software. Si tratta di aziende dalla

forte vocazione globale, che realizzano quasi il 40%

del loro fatturato all’estero e prevedono di

incrementare tale quota nei prossimi tre anni

mediamente del 9%. E sono fortemente orientate

all’innovazione: investono il 5% del fatturato in R&D.

PAG 9 WWW.KNBA.IT TRENDWATCHING LUGLIO-AGOSTO 2014

PAG 10

Le Ultime Ricerche KB – Luglio 2014

WWW.KNBA.IT TRENDWATCHING LUGLIO 2014

Download

SAMPLE

HAI NECESSITÀ DI CONOSCERE UN

MERCATO E SUOI I PLAYER?

VUOI VERIFICARE IL TUO POSIZIONAMENTO SUL MERCATO

O QUELLO DEI TUOI CLIENTI?

VUOI MONITORARE I TREND INNOVATIVI DI SETTORE E

INDIVIDUARE LE STRATEGIE DEI COMPETITOR?

VORRESTI COINVOLGERE IL TUO

TARGET E ASCOLTARE COSA DICONO IN RETE?

KB Knowledge Srl | V.le Vittorio Veneto, 24 | 20124 Milano | T. +39 02 39524888 | [email protected]