L’ORGANIZZAZIONE E LA GESTIONE DEI PROVENTI DELLE … · 5. La gestione dei beni patrimoniali 30...

146

SEZIONE REGIONALE DI CONTROLLO PER LA TOSCANA L’ORGANIZZAZIONE E LA GESTIONE DEI PROVENTI DELLE ATTIVITA’ MUSEALI ED ESPOSITIVE DA PARTE DELLA EX SOPRINTENDENZA SPECIALE PER IL POLO MUSEALE DELLA CITTA’ DI FIRENZE - ANNI 2011-2015 - E DEGLI ISTITUTI MUSEALI AUTONOMI DI FIRENZE PER L’ANNO 2016 DICEMBRE 2017

-

Upload

nguyenkhuong -

Category

Documents

-

view

214 -

download

0

Transcript of L’ORGANIZZAZIONE E LA GESTIONE DEI PROVENTI DELLE … · 5. La gestione dei beni patrimoniali 30...

SEZIONE REGIONALE DI CONTROLLO PER LA TOSCANA

L’ORGANIZZAZIONE E LA GESTIONE DEI PROVENTI DELLE

ATTIVITA’ MUSEALI ED ESPOSITIVE DA PARTE DELLA EX

SOPRINTENDENZA SPECIALE PER IL POLO MUSEALE DELLA

CITTA’ DI FIRENZE - ANNI 2011-2015 - E DEGLI ISTITUTI

MUSEALI AUTONOMI DI FIRENZE PER L’ANNO 2016

DICEMBRE 2017

L’ORGANIZZAZIONE E LA GESTIONE DEI PROVENTI DELLE

ATTIVITA’ MUSEALI ED ESPOSITIVE DA PARTE DELLA EX

SOPRINTENDENZA SPECIALE PER IL POLO MUSEALE DELLA

CITTA’ DI FIRENZE - ANNI 2011-2015 - E DEGLI ISTITUTI

MUSEALI AUTONOMI DI FIRENZE PER L’ANNO 2016

SEZIONE REGIONALE DI CONTROLLO PER LA TOSCANA

Hanno collaborato:

per l’attività istruttoria:Maria Paola Galasso, Barbara Innocenti, Anna Maria Pulcini;

per le attività di supporto e di segreteria: Michela Battistini, Marco Fedini.

V

INDICE

***

DELIBERAZIONE

***

RELAZIONE

CAPITOLO I - OGGETTO E FINALITA’ DELL’INDAGINE

1. Oggetto e finalità indagine 3

1.1. Nota metodologica 7

2. Il contesto normativo generale 9

CAPITOLO II – LA EX SOPRINTENDENZA SPECIALE PER IL PATRIMONIO

STORICO ARTISTICOE ED ETNOANTROPOLOGICO E PER IL POLO

MUSEALE DELLA CITTA’ DI FIRENZE

1. I profili organizzativi 12

2. I complessi museali di competenza e le strutture trasversali 14

3. La dotazione organica e il personale in servizio 16

4. La gestione finanziaria e contabile 18

4.1. I risultati della gestione finanziaria 22

4.2. Le criticità della gestione contabile 27

5. La gestione dei beni patrimoniali 30

CAPITOLO III – LA RIFORMA DEL MINISTERO DEI BENI E DELLE ATTIVITA’

CULTURALI E DEL TURISMO

1. La riorganizzazione delle strutture: cenni 33

2. La riforma del sistema museale 36

2.1. Gli istituti dotati di autonomia speciale: profili organizzativi e contabili 40

3. Il nuovo assetto dell’ex Polo museale della città di Firenze 45

3.1. L’approvazione dello statuto 47

3.2. Le dotazioni organiche 48

4. Il trasferimento delle risorse finanziarie ai nuovi istituti 49

CAPITOLO IV – LA VALORIZZAZIONE DEL PATRIMONIO CULTURALE E LA

GESTIONE DEI PROVENTI

1. I riferimenti normativi in materia 53

2. L’affidamento dei servizi aggiuntivi integrati e i reiterati rilievi sulle relative

proroghe61

2.1. I servizi aggiuntivi e i servizi di biglietteria: affidamento originario,

rinnovi e proroghe62

2.2. I servizi di ristorazione: affidamento originario, rinnovi e proroghe 70

2.2.1. Servizi di caffetteria e ristorazione – Galleria degli Uffizi 70

2.2.2. Servizi di caffetteria e ristorazione: Palazzo Pitti 72

2.3. Le procedure di gara avviate nel 2010: il contenzioso e i reiterati rilievi

sulle proroghe72

2.4. Le recenti scelte operate dal Mibact 76

3. Gli introiti derivanti dai biglietti di ingresso 78

3.1. Il d.m. n. 507/1997 79

3.2. L’andamento della bigliettazione, le modalità di ripartizione dei proventi

e la quantificazione delle quote dovute allo Stato81

3.2.1. La Firenze Card 83

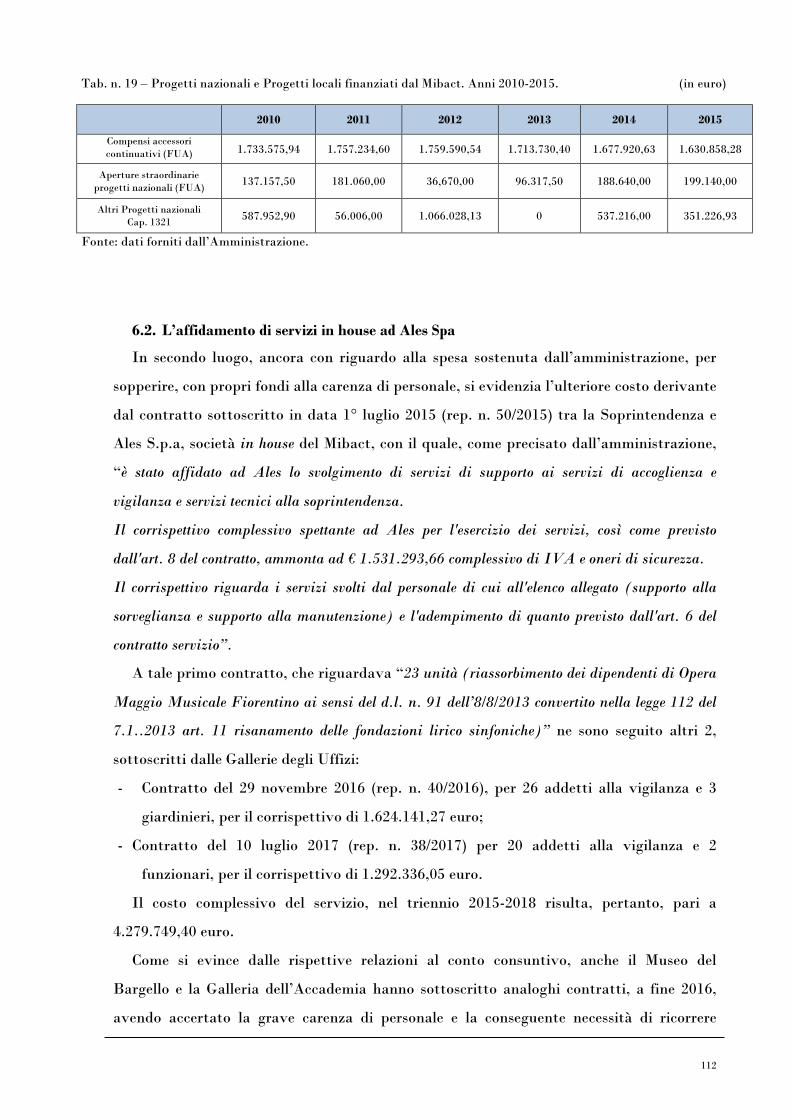

4. Gli introiti derivanti dai servizi aggiuntivi 92

5. I servizi in conto terzi 98

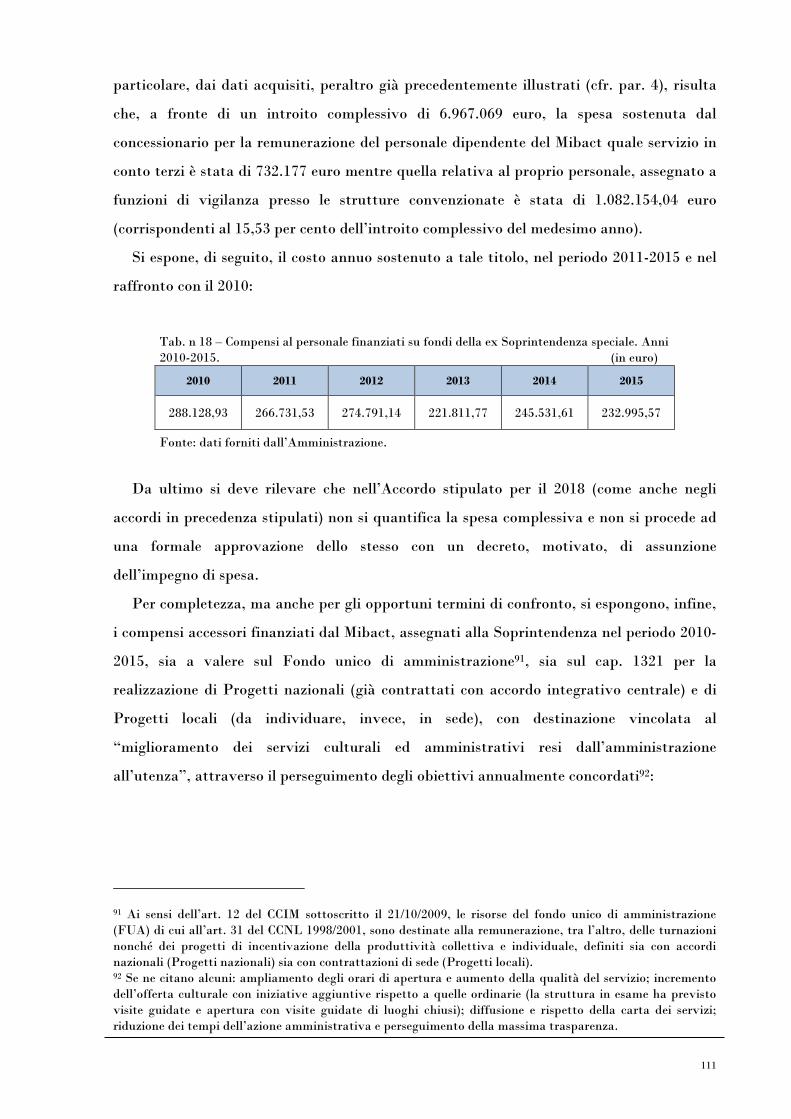

6. I proventi destinati al costo del personale 104

6.1. Gli emolumenti accessori finanziati in economia 104

6.2. L’affidamento di servizi in house ad Ales Spa 112

6.3. I costi di personale indiretti 117

7. L’organizzazione di mostre ed attività espositive 119

CAPITOLO V - L’ACCORDO DI VALORIZZAZIONE CON IL COMUNE DI FIRENZE

1. Il contesto normativo 126

2. Il Protocollo d’intesa del 13 gennaio 2011 127

3. Gli Accordi di valorizzazione 128

INDICE DEI RIQUADRI

Riquadro 1 - Le quote di proventi destinate ad interventi di riequilibrio 21

Riquadro 2 - Le disposizioni speciali in materia di proroghe dei contratti 61

Riquadro 3- Le modificazioni soggettive delle imprese costituitesi in ATI Giunti

Editore Spa67

Riquadro 4 - La Firenze card 86

Riquadro 5 - La società Ales S.p.A. 115

INDICE DELLE TABELLE E DELLE FIGURE

Tabella n. 1 - Personale in servizio nel periodo 2010-2015. 17

Tabella n. 2 - Risultato di amministrazione. Periodo 2011-2015. 23

Tabella n. 3 - Quadro generale riassuntivo delle entrate Periodo 2011-2015. 24

Tabella n. 4 - Quadro generale riassuntivo delle spese. Periodo 2011-2015. 25

Tabella n. 5 - Entrate da gestione diretta. Periodo 2011-2015. 26

Tabella n. 6 - Altre voci significative di bilancio. Periodo 2011-2015. 27

Tabella n. 7- Incidenza delle spese per titoli al netto delle partite di giro. Periodo

2011-2015.27

Figura n. 1 - Nuovo assetto degli istituti dotati di autonomia speciale 42

Tabella n. 8 - Assetto dei nuovi istituti museali autonomi fiorentini 46

Tabella n. 9 - Ripartizione dei residui finali 2015 tra i nuovi istituti museali 50

Tabella n. 10 - Situazione amministrativa al 31 dicembre 2015 51

Tabella n. 11- Proposta di suddivisione della quota d’avanzo non vincolata al 31

dicembre 201452

Tabella n. 12 - Riepilogo visitatori. Anni 2011-2016 89

Tabella n. 13 - Introiti netti. Anni 2011-2016 90

Tabella n. 14- Introiti lordi, introiti netti e aggio spettante al concessionario. Anni

2011-201691

Tabella n. 15 - Royalties sui servizi aggiuntivi. Anni 2011-2016 97

Tabella n. 16 - Liquidazioni per i servizi in conto terzi. Anni 2011-2016 100

Tabella n. 17- Personale assunto dal concessionario per i servizi aggiuntivi dal 1998

al 2015103

Tabella n. 18- Compensi al personale finanziati con fondi della ex Soprintendenza

speciale111

Tabella n. 19- Progetti nazionali e Progetti locali finanziati dal Mibact. Anni 2010-

2015112

Tabella n. 20- Organizzazione mostre: entrate da integrazione biglietti e costi

sostenuti nel periodo 2011-2015.121

Tabella n. 21- Rendicontazione mostre del Programma “Anno ad Arte” nel periodo

2011-2015.125

DELIBERAZIONE

XI

Del. n. 191/2017/GEST

Sezione regionale di controllo per la Toscana

composta dai magistrati:

Roberto TABBITA Presidente

Paolo PELUFFO Consigliere relatore

Mauro NORI Consigliere

Giancarlo C. PEZZUTO Consigliere

Fabio ALPINI Referendario

nell’adunanza del 21 dicembre 2017

VISTO l’art. 100, secondo comma, della Costituzione;

VISTO il testo unico delle leggi sulla Corte dei conti, approvato con r.d. 12 luglio

1934, n. 1214, e successive modificazioni;

VISTA la l. 14 gennaio 1994, n. 20 e, in particolare, l’art. 3, c. 4, ai sensi del quale

la Corte dei conti svolge il controllo sulla gestione delle amministrazioni pubbliche,

verificando la corrispondenza dei risultati dell’attività amministrativa agli obiettivi

stabiliti dalla legge e valutando comparativamente costi, modi e tempi dello svolgimento

dell’azione amministrativa;

VISTO il "Regolamento per l'organizzazione delle funzioni di controllo della Corte

dei conti" adottato dalle Sezioni Riunite con deliberazione n. 14/2000 del 16 giugno 2000 e

successive modificazioni;

VISTE le deliberazioni della Sezione n. 9 e n. 266 del 2014 e n. 1/2016 con le quali è

stato approvato il programma di controllo per gli anni, rispettivamente, 2014, 2015 e

2016;

VISTA la relazione presentata dal cons. Paolo Peluffo, che illustra gli esiti

dell’indagine condotta in merito a “L’organizzazione e la gestione dei proventi delle

attività museali ed espositive della ex Soprintendenza speciale per il Polo museale della

XII

città di Firenze - anni 2011-2015 - e degli istituti museali autonomi di Firenze per l’anno

2016”;

VISTA l’ordinanza n. 45 del 6 dicembre 2017, con la quale il presidente della

Sezione ha convocato l’Adunanza del 21 dicembre 2017, al fine della pronuncia sulla

gestione in argomento;

VISTA la nota n. 12021 del 6 dicembre 2017, con la quale il Servizio di segreteria

per le adunanze ha trasmesso la relazione ai seguenti uffici:

- Gallerie degli Uffizi;

- Galleria dell’Accademia;

- Museo Nazionale del Bargello;

- Polo museale della Toscana;

- Segretariato regionale del Ministero dei beni e delle attività culturali e del turismo

per la Toscana;

UDITO il relatore, cons. Paolo Peluffo;

UDITI, in rappresentanza delle amministrazioni convocate:

per le Gallerie degli Uffizi, il direttore, dott. Eike Schmidt, il direttore

amministrativo dott.ssa Silvia Sicuranza, il funzionario dott.ssa Simona Pasquinucci;

per la Galleria dell’Accademia, il direttore dott.ssa Cecilié Höllberg, il funzionario

Sig. Giorgio Angioloni;

per il museo Nazionale del Bargello, il direttore dott.ssa Paola D’Agostino;

per il Segretariato regionale del Ministero dei beni e delle attività culturali e del

turismo per la Toscana, il segretario regionale dott.ssa Giorgia Muratori, il funzionario

dott.ssa Graziati Francesca;

DELIBERA

di approvare l’unita relazione concernente “L’organizzazione e la gestione dei

proventi delle attività museali ed espositive della ex Soprintendenza speciale per il Polo

museale della città di Firenze - anni 2011-2015 - e degli istituti museali autonomi di

Firenze per l’anno 2016”.

XIII

DISPONE

La presente deliberazione sarà trasmessa, a cura della Segreteria, al direttore delle

Gallerie degli Uffizi, al Direttore della Galleria dell’Accademia, al Direttore del Museo

Nazionale del Bargello, al Direttore del Polo museale della Toscana, al Direttore del

Segretariato regionale del Ministero dei beni e delle attività culturali e del turismo per la

Toscana.

Copia della presente deliberazione sarà altresì trasmessa alla Presidenza del Consiglio

dei ministri, al Ministero per i beni e le attività culturali e per il turismo, alla Ragioneria

generale dello Stato, alla Ragioneria territoriale dello Stato di Firenze, ai Presidenti del

Collegio dei revisori dei conti delle Gallerie degli Uffizi, della Galleria dell’Accademia e del

Museo Nazionale del Bargello, al Presidente della Corte dei conti e alle Sezioni riunite in

sede di controllo.

Così deciso in Firenze, nell’adunanza del 21 dicembre 2017.

Il relatore Il presidentef.to Paolo Peluffo f.to Roberto Tabbita

Depositata in Segreteria il 28 dicembre 2017Il funzionario preposto al Servizio di supporto

f.to Claudio Felli

XIV

RELAZIONE

3Corte dei conti – Indagine Polo museale fiorentino

CAPITOLO I

OGGETTO E FINALITA’ DELL’INDAGINE

Sommario: 1. Oggetto e finalità dell’indagine. – 1.1. Nota metodologica. – 2. Il contesto normativogenerale.

1. Oggetto e finalità dell’indagine

L’indagine è mirata ad approfondire l’organizzazione e la gestione dei proventi delle

attività museali ed espositive da parte della ex Soprintendenza speciale per il Patrimonio

Storico Artistico ed Etnoantropologico e per il Polo museale della città di Firenze, nel

periodo 2011-2015.

Inserita inizialmente nel Programma di controllo per l’anno 2014, approvato dalla

Sezione con deliberazione n. 9/20141, essa è stata successivamente rimodulata negli anni

2015 e 20162, al fine di valutare l’impatto del profondo mutamento organizzativo che ha

interessato l’amministrazione dei Beni culturali, a partire dalla seconda metà dell’anno

2014, a seguito del quale l’attività della Soprintendenza in esame è cessata

definitivamente, in data 31 dicembre 2015.

Le soprintendenze speciali erano previste dall’art. 8 del d.lgs. 26 ottobre 1998, n. 3683,

che consentiva di trasformare alcune soprintendenze, già istituite quali organi periferici

del Ministero4, in strutture dotate di “autonomia scientifica, finanziaria, organizzativa e

contabile qualora abbiano competenza su complessi di beni distinti da eccezionale valore

archeologico, storico, artistico o architettonici”.

1 La linea di lavoro avviata dalla Sezione, muovendo da alcune considerazioni preliminari del citatoProgramma di controllo 2014, persegue, tra l’altro, la duplice finalità di “verificare l’utilizzo delle risorse e irisultati conseguiti, anche in termini di riorganizzazione e semplificazione degli apparati pubblici” e di“assicurare all’esercizio dei controlli un’efficacia propulsiva, in grado di stimolare nelle amministrazioni capacitàe iniziative per l’individuazione di priorità e scelte progettuali da privilegiare o da abbandonare”.2 Cfr. deliberazioni della Sezione n. 266/2014 e n. 1/2016. Onde consentire l’esame del primo anno di gestionedelle nuove strutture (2016), l’indagine è stata prorogata anche per l’anno 2017, con deliberazione n. 1/2017.3 Recante “Istituzione del Ministero per i beni e le attività culturali, a norma dell'articolo 11 della legge 15 marzo1997, n. 59”, che conferiva delega al Governo di razionalizzare l’organizzazione amministrativa statale, tracui il riordino nei settori dei beni culturali e delle attività culturali.4 Si trattava, in particolare, delle soprintendenze archeologiche, delle soprintendenze per i beni artistici estorici e delle soprintendenze per i beni ambientali e architettonici di cui al comma 1, lett. a), b) e c), dell’art.30 del d.p.r. 3 dicembre 1975, n. 805, recante “Organizzazione del Ministero per i beni ambientali e culturali”.

4Corte dei conti – Indagine Polo museale fiorentino

A seguito di tale previsione, con decreti ministeriali dell’11 dicembre 2001, emanati in

attuazione dell’art. 17, comma 35, dell’allora vigente Regolamento di organizzazione del

Ministero per i beni e le attività culturali, approvato con d.p.r. 29 dicembre 2000, n. 441,

furono, dunque, istituite le quattro soprintendenze speciali per i poli museali delle città di

Roma, Firenze, Venezia e Napoli.

La “specialità” derivante dalla particolare autonomia, riconosciuta alle stesse anche dai

successivi (e numerosi) interventi di riordino organizzativo del Ministero6, al duplice scopo

di rafforzare la tutela e di rilanciare la fruizione e la valorizzazione del vasto patrimonio

culturale di rispettiva competenza, non ha modificato, peraltro, il profilo giuridico dei

singoli musei inclusi nei relativi poli, i quali hanno mantenuto, come è noto, la natura di

articolazioni delle rispettive soprintendenze (queste ultime, uffici di livello dirigenziale),

rimanendo dunque strutture a direzione amministrativa.

Si può ben comprendere, pertanto, la portata innovativa del nuovo Regolamento

organizzativo del Ministero dei beni e delle attività culturali e del turismo, approvato con

d.p.c.m. 29 agosto 2014, n. 1717, che ha sostanzialmente separato, all’interno delle proprie

strutture, le funzioni in materia di tutela da quelle riguardanti la fruizione e la

valorizzazione degli istituti culturali ed ha profondamente cambiato, tra l’altro,

l’organizzazione e il funzionamento dei musei statali.

Portata a compimento con il d.m. 23 dicembre 2014 di “Organizzazione e

funzionamento dei musei” e con i successivi decreti ministeriali emanati il 23 gennaio 2016

e il 12 gennaio 20178, la riorganizzazione del sistema museale italiano ha rilanciato i musei

5 Tale comma prevedeva, infatti, che “alla individuazione delle soprintendenze speciali si provvede, anchemediante distinti decreti, entro un anno dalla data di entrata in vigore del presente regolamento”.6 Istituito nel 1975 (con d.l. 14 dicembre 1974, n. 657, convertito dalla l. 29 gennaio 1975, n. 5), e regolatocon il d.p.r. n. 805/1975, è stato riformato con il d.lgs. n. 368/1998 e successivamente ridefinito per ben trevolte in soli sei anni (nel 2004, nel 2007 e nel 2009). In questa sede, si cita il d.p.r. 26 novembre 2007, n. 233,recante “Regolamento di riorganizzazione del Ministero per i beni e le attività culturali, a norma dell'articolo 1,comma 404, della legge 27 dicembre 2006, n. 296”, e, in particolare, l’art. 15 che, nel dettare disposizioni diriordino degli “Istituti con finalità particolari”, ha incluso le soprintendenze in esame tra gli Istituti dotati diautonomia speciale (3° comma).7 Recante “Regolamento di organizzazione del Ministero dei beni e delle attività culturali e del turismo, degliuffici della diretta collaborazione del Ministro e dell'Organismo indipendente di valutazione della performance, anorma dell'articolo 16, comma 4, del decreto-legge 24 aprile 2014, n. 66, convertito, con modificazioni, dalla legge23 giugno 2014, n. 89”, In particolare, il citato art. 16 ha previsto, fino al 15 ottobre 2014 ed “al solo fine direalizzare interventi di riordino diretti ad assicurare ulteriori riduzioni della spesa", una peculiare procedurasemplificata per l'adozione dei regolamenti di organizzazione dei ministeri. Per effetto di tale disposizione,dunque, la riorganizzazione del Mibact è stata operata con il d.p.c.m. in argomento e con successivi decretiministeriali di natura non regolamentare.8 Meglio illustrati nel successivo Cap. III.

5Corte dei conti – Indagine Polo museale fiorentino

quali istituti dotati di autonomia tecnico-scientifica, di un proprio statuto e di un proprio

bilancio, prevedendo, altresì, il riconoscimento ai musei ritenuti di rilevante interesse

nazionale, di una autonomia speciale e del massimo status amministrativo di uffici

dirigenziali, in taluni casi anche di livello generale.

Ancorché privi di personalità giuridica, tutti i musei si configurano dunque come nuovi

soggetti giuridici suddivisi in due grandi tipologie: gli istituti dotati di autonomia

scientifica, finanziaria, contabile e amministrativa, quali uffici di livello dirigenziale (in

taluni casi di livello generale), i cui organi sono costituiti dal Direttore, dal Consiglio di

amministrazione, dal Comitato scientifico e dal Collegio dei revisori dei conti, e gli altri

musei, comunque dotati di autonomia tecnico-scientifica, la cui gestione, a direzione

amministrativa, è stata ricondotta ai nuovi Poli museali regionali (in tutto 17), a loro

volta uffici di livello dirigenziale non generale che hanno il compito di coordinare,

rafforzare e valorizzare la presenza dei musei nel territorio, favorendo sinergie tra

complessi pubblici e privati, anche al fine di accrescere un’offerta integrata al pubblico. I

predetti Poli regionali costituiscono le articolazioni periferiche della neo istituita Direzione

generale musei.

Anche le Sezioni riunite della Corte, in sede di parificazione del rendiconto generale

dello Stato 2015 (cfr. deliberazione n. 10/2016) hanno riconosciuto di particolare rilievo “le

modifiche ordinamentali apportate al settore dei musei italiani che, alla luce della domanda

nazionale e internazionale, mirano a rafforzare i profili qualitativi e competitivi del sistema

attraverso più incisive attività di coordinamento delle politiche per la fruizione e valorizzazione,

cui è dedicato un nuovo programma di spesa”.

Nel periodo esaminato, l’ex Polo museale fiorentino è risultato il secondo sito culturale

in Italia, dopo quello di Roma, per vastità e rilevanza del patrimonio assegnato, per

numero di visitatori e, dunque, per ammontare dei proventi derivanti dai soli servizi di

biglietteria9, i quali, in termini percentuali hanno costituito, mediamente, l’80 per cento

del totale delle entrate.

I complessivi introiti, derivanti dai servizi di biglietteria e dai servizi aggiuntivi (di

assistenza culturale e di ospitalità per il pubblico) gestiti, salvo poche eccezioni, in forma

indiretta tramite esternalizzazioni, costituiscono per la struttura in esame oltre il 90 per

cento delle entrate totali e rappresentano, pertanto, la quasi esclusiva fonte di

finanziamento.

9 Rilevazioni dell’Ufficio statistiche del Mibact.

6Corte dei conti – Indagine Polo museale fiorentino

Si tratta dunque di una realtà assai solida dal punto di vista finanziaria che, con il

nuovo assetto giuridico, se compiutamente attuato, anche in termini di autonomia

gestionale e statutaria, potrebbe sviluppare ulteriori positive potenzialità e rivelarsi

trainante anche a livello nazionale.

Come verrà meglio descritto nei successivi paragrafi, su tali gestioni indirette

permangono, ormai da anni, rilevanti profili di criticità - procedurali, gestionali,

amministrative -, dovuti non soltanto al reiterato regime di proroghe degli originari

affidamenti, risalenti, per la struttura in esame, al 1998, ma anche al costante ricorso a

prestazioni extra istituzionali del personale dipendente assegnato alle singole strutture,

necessitato dalla carenza di personale lamentata dalle stesse e finalizzato a consentire una

maggiore fruizione dei siti culturali oltre all’espletamento dei servizi necessari in caso di

eventi, convegni, visite straordinarie, mostre ecc.

Tali aspetti, frequentemente al centro dell’opinione pubblica, anche in funzione

dell’interesse pubblico alla fruizione del patrimonio culturale e, dunque, della impossibilità

di interrompere i relativi servizi, hanno formato oggetto, peraltro, di puntuali osservazioni

da parte dei vari organi di controllo: la Corte dei conti, sia in sede di controllo preventivo e

successivo sugli atti10 sia in sede di controllo sulla gestione11; il Ministero dell’Economia e

delle Finanze, in sede di verifiche ispettive condotte dall’Ispettorato Generale di

Finanza12; l’Autorità nazionale anticorruzione (e l’ex Autorità di vigilanza sui contratti

pubblici), in occasione di pronunce sul contenzioso instauratosi a seguito della

pubblicazione, a partire dall’anno 2010, di nuovi bandi da parte di alcune soprintendenze,

tra cui quella in esame13.

10 Come si vedrà più avanti (v. infra, Cap. 4, par. 2.3), questa Sezione ha formulato alcuni rilievi sullareiterazione delle proroghe, relativamente ai decreti di approvazione di biglietti integrati in occasione dimostre o eventi, pervenuti al controllo successivo ex art. 10, d.lgs. n. 1213/2011. Peraltro, su analoghiprovvedimenti, di competenza della Sezione regionale per il Lazio, si era già espressa la Sezione centrale dicontrollo di legittimità sugli atti, con deliberazione n. 6/2014, risolvendo la questione di massima propostadalla predetta Sezione regionale, nel senso di ritenere non assoggettabili a controllo preventivo i menzionatidecreti di approvazione di biglietti integrati, di talché, tali decreti sono successivamente pervenuti all’esamedi questa Sezione ai sensi del citato art. 10.11 Cfr. deliberazioni della Sezione centrale di controllo sulla gestione n. 25/2005 (“Indagine sulla gestione suiservizi d’assistenza culturale e d’ospitalità per il pubblico negli istituti e luoghi di cultura dello Stato”) e n.15/2012 (“Risultati conseguiti in termini di valorizzazione del patrimonio culturale”).12 Verifica amministrativo-contabile del Mef, Ispettorato Generale di Finanza, conclusasi con relazioneispettiva n. S.I. 1442/IV del 21 novembre 2014.13 Cfr. deliberazione Avcp n. 10 del 6 marzo 2013, avente ad oggetto “Gare per l’affidamento in concessione di

«servizi per il pubblico», ex art. 117 del Codice dei Beni Culturali, e di «servizi strumentali» presso siti culturalinazionali”.

7Corte dei conti – Indagine Polo museale fiorentino

Relativamente all’affidamento dei servizi aggiuntivi, la scelta strategica operata

recentemente dal Mibact14, è stata quella di rivedere e razionalizzare le procedure per

l’adozione di nuovi bandi, avviando, a tal fine, come comunicato con circ. n. 19 del 15

luglio 2014, una collaborazione con Consip S.p.A.

Successivamente, in data 23 dicembre 2015, Il Ministero ha sottoscritto con Consip

S.p.A. un Disciplinare avente valore contrattuale per lo svolgimento, da parte della

suddetta Società, di attività di supporto alle strutture del Ministero in tema di acquisizioni

di beni e servizi e affidamento di servizi aggiuntivi ed ha costituito una cabina di regia, al

fine di pianificare e monitorare le attività propedeutiche all’emanazione dei bandi di gara,

prevedendo, altresì, appositi incontri con i direttori degli istituti museali.

L’indagine è mirata, dunque, alla verifica dello stato delle azioni intraprese al fine di

risolvere le predette criticità nonché all’esame dell’andamento proprio della gestione sotto

il profilo organizzativo, amministrativo e contabile, con particolare riguardo ai proventi

derivanti dai servizi di biglietteria e dai servizi aggiuntivi, alla organizzazione di mostre ed

eventi (a gestione indiretta) e agli effetti degli accordi di valorizzazione in essere, per

l’ultimo quinquennio di attività della Soprintendenza speciale (2011-2015) nonché per il

2016, quale primo anno di attività dei nuovi istituti museali.

Contestualmente, infatti, sono state condotte dalla Sezione alcune prime analisi e

valutazioni riguardanti l’assetto e l’operatività dei tre musei ad autonomia speciale,

istituiti nel territorio fiorentino, a decorrere dal 2016: le Gallerie degli Uffizi, la Galleria

dell’Accademia di Firenze e il Museo Nazionale del Bargello.

1.1. Nota metodologica

L’indagine è stata condotta nelle more della riorganizzazione delle strutture e nel

periodo di piena operatività della riforma (fine 2014-2016), pertanto, l’inoltro dei dati e dei

documenti richiesti, esclusa la più recente fase istruttoria che ha riguardato direttamente i

nuovi istituti autonomi, è stato curato dall’Ufficio Servizi aggiuntivi, operante presso la

Soprintendenza speciale fino al 2015 e presso le Gallerie degli Uffizi dal 2016.

14 In precedenza, il Ministero aveva curato la redazione di apposite Linee guida, corredate di schemi per laredazione degli atti concessori, elaborate dal gruppo di lavoro all’uopo costituito con d.m. 18 settembre 2008e diramate con circolare del Segretariato Generale del Mibact n. 42/2009, provvedendo altresì, nel corsodell’anno 2010, ad un aggiornamento delle stesse (con affidamento dell’incarico, peraltro, ad una società diconsulenza, come a suo tempo evidenziato dalla Sezione centrale di controllo sulla gestione della Corte deiconti, con deliberazione n. 15/2012). Tuttavia, le numerose censure da parte dei giudici amministrativi, suibandi predisposti fino a tutto il 2013, hanno reso sostanzialmente inattuabili i predetti schemi.

8Corte dei conti – Indagine Polo museale fiorentino

I documenti attinenti ai settori oggetto di indagine per il periodo 2011-2015, infatti,

sono rimasti organicamente in gestione al predetto Ufficio.

Il Polo museale regionale, quarta struttura neo istituita, quale articolazione periferica

della Direzione generale musei, con competenza su tutti i complessi museali non confluiti

negli istituti autonomi nonché su tutti gli altri presenti sul territorio regionale, pur essendo

stato descritto, nella sua attuale configurazione (cfr. Cap. III), non è stato, in sé, oggetto

di esame in questa sede. Il medesimo è, tuttavia, interessato dall’indagine per taluni

aspetti della gestione condivisi con gli istituti autonomi.

Altrettanto può dirsi per il Segretariato regionale, nuovo organo periferico del

Ministero, con funzioni di coordinamento a livello regionale nonché di supporto, nella fase

transitoria di costituzione e di attivazione dei nuovi istituti.

Analogo criterio descrittivo è stato seguito per gli introiti derivanti dalla gestione

diretta (vendita di fotografie, riprese cinematografiche, fotografiche e televisive,

pubblicazioni, usi derivati e concessioni in uso di spazi occasionali), che hanno avuto, negli

anni esaminati, una contenuta rilevanza economica, sinteticamente illustrata nel Cap. II.

9Corte dei conti – Indagine Polo museale fiorentino

2. Il contesto normativo generale

Come detto, la presente trattazione è mirata ad approfondire l’organizzazione e la

gestione dei proventi delle attività museali ed espositive, pertanto, il principale ambito di

riferimento normativo è costituito dal d.lgs. 22 gennaio 2004, n. 42, e successive

modificazioni e integrazioni15, recante “Codice dei beni culturali e del paesaggio, ai sensi

dell’art. 10 della legge 6 luglio 2002, n. 137” (di seguito, Codice), con particolare riferimento

alle disposizioni contenute nella Parte Seconda, Titolo II, Capo I (Fruizione dei beni

culturali) e Capo II (Principi della valorizzazione dei beni culturali).

Tra i principi del predetto Capo I del Codice, l’art. 101, comma 1, dispone che “sono

istituti e luoghi di cultura i musei, le biblioteche e gli archivi, le aree e i parchi archeologici, i

complessi monumentali”16.

La definizione in sé prescinde dall’appartenenza degli stessi a soggetti pubblici o

privati, ma il successivo comma 3 dispone che, in caso di appartenenza a soggetti pubblici,

essi sono “destinati alla pubblica fruizione ed espletano un servizio pubblico” (mentre in caso

di appartenenza a privati, se aperti al pubblico, essi espletano un servizio privato di utilità

sociale).

Fondamentale, peraltro, per l’attuazione di tale principio, è la valorizzazione del

patrimonio culturale.

L’art. 6 del Codice, infatti, nel definire, tra i principi generali17, il concetto di

valorizzazione, ricomprende in esso le attività dirette ad assicurare le migliori condizioni di

15 Introdotte dal d.lgs. 24 marzo 2006, n. 156, recante “Disposizioni correttive ed integrative al D.Lgs. 22gennaio 2004, n. 42, in relazione ai beni culturali” e dal d.lgs. 26 marzo 2008, n. 62, recante “Ulterioridisposizioni integrative e correttive del decreto legislativo 22 gennaio 2004, n. 42, in relazione ai beni culturali”.16 In particolare, secondo il successivo comma 2, “Si intende per:a) "museo", una struttura permanente che acquisisce, cataloga, conserva, ordina ed espone beni culturali perfinalità di educazione e di studio (ndr, la definizione di “museo”, come verrà meglio illustrato nel Cap. III, èdata anche dall’art. 1 del d.m. 23 dicembre 2014, recante “Organizzazione e funzionamento dei musei”, inbase al quale il museo è “una istituzione permanente, senza scopo di lucro, al servizio della società e del suosviluppo. È aperto al pubblico e compie ricerche che riguardano le testimonianze materiali e immaterialidell’umanità e del suo ambiente; le acquisisce, le conserva, le comunica e le espone a fini di studio, educazione ediletto, promuovendone la conoscenza presso il pubblico e la comunità scientifica”);b) "biblioteca", una struttura permanente che raccoglie, cataloga e conserva un insieme organizzato di libri,materiali e informazioni, comunque editi o pubblicati su qualunque supporto, e ne assicura la consultazione alfine di promuovere la lettura e lo studio;c) "archivio", una struttura permanente che raccoglie, inventaria e conserva documenti originali di interessestorico e ne assicura la consultazione per finalità di studio e di ricerca.d) "area archeologica", un sito caratterizzato dalla presenza di resti di natura fossile o di manufatti o strutturepreistorici o di età antica;e) "parco archeologico", un ambito territoriale caratterizzato da importanti evidenze archeologiche e dallacompresenza di valori storici, paesaggistici o ambientali, attrezzato come museo all'aperto;f) "complesso monumentale", un insieme formato da una pluralità di fabbricati edificati anche in epoche diverse,che con il tempo hanno acquisito, come insieme, una autonoma rilevanza artistica, storica o etnoantropologica”.

10Corte dei conti – Indagine Polo museale fiorentino

utilizzazione e fruizione pubblica del patrimonio stesso e stabilisce, inoltre, che essa debba

avvenire solo in forme compatibili con la tutela e, comunque, non pregiudizievoli per la

stessa, favorendo, altresì, la partecipazione dei soggetti privati, singoli o associati, alla

valorizzazione del patrimonio culturale18.

Relativamente alle funzioni e ai compiti (artt. 7 e 102), spetta allo Stato, alle regioni,

agli altri enti pubblici territoriali e ad ogni altro ente ed istituto pubblico assicurare la

fruizione dei beni presenti negli istituti e nei luoghi di cultura19.

Più in dettaglio, nel Capo II, l’art. 111, 1° comma, quanto alle modalità di attuazione

dei richiamati principi, individua le attività di valorizzazione dei beni culturali “nella

costituzione ed organizzazione stabile di risorse, strutture o reti, ovvero nella messa a

disposizione di competenze tecniche o risorse finanziarie o strumentali, finalizzate all'esercizio

delle funzioni ed al perseguimento delle finalità indicate all'articolo 6. A tali attività possono

concorrere, cooperare o partecipare soggetti privati […]”20.

Tra le attività dirette a promuovere lo studio e la ricerca nonché la diffusione della

conoscenza del patrimonio culturale (costituzionalmente riconosciute), rileva il sistema di

offerta dei servizi al pubblico, già introdotto con il d.l. 4 novembre 1992, n 433, convertito,

17 L’art. 1 del Codice, recante i principi generale, così dispone: “1. In attuazione dell'articolo 9 dellaCostituzione, la Repubblica tutela e valorizza il patrimonio culturale in coerenza con le attribuzioni di cuiall'articolo 117 della Costituzione e secondo le disposizioni del presente codice. 2. La tutela e la valorizzazione delpatrimonio culturale concorrono a preservare la memoria della comunità nazionale e del suo territorio e apromuovere lo sviluppo della cultura. 3. Lo Stato, le regioni, le città metropolitane, le province e i comuniassicurano e sostengono la conservazione del patrimonio culturale e ne favoriscono la pubblica fruizione e lavalorizzazione. 4. Gli altri soggetti pubblici, nello svolgimento della loro attività, assicurano la conservazione e lapubblica fruizione del loro patrimonio culturale. 5. I privati proprietari, possessori o detentori di beni appartenential patrimonio culturale, ivi compresi gli enti ecclesiastici civilmente riconosciuti, sono tenuti a garantirne laconservazione. 6. Le attività concernenti la conservazione, la fruizione e la valorizzazione del patrimonio culturaleindicate ai commi 3, 4 e 5 sono svolte in conformità alla normativa di tutela”.18 In particolare, l’art. 6 prevede che: “1. La valorizzazione consiste nell'esercizio delle funzioni e nelladisciplina delle attività dirette a promuovere la conoscenza del patrimonio culturale e ad assicurare le miglioricondizioni di utilizzazione e fruizione pubblica del patrimonio stesso, anche da parte delle persone diversamenteabili, al fine di promuovere lo sviluppo della cultura. Essa comprende anche la promozione ed il sostegno degliinterventi di conservazione del patrimonio culturale. In riferimento al paesaggio, la valorizzazione comprendealtresì la riqualificazione degli immobili e delle aree sottoposti a tutela compromessi o degradati, ovvero larealizzazione di nuovi valori paesaggistici coerenti ed integrati. 2. La valorizzazione è attuata in forme compatibilicon la tutela e tali da non pregiudicarne le esigenze. 3. La Repubblica favorisce e sostiene la partecipazione deisoggetti privati, singoli o associati, alla valorizzazione del patrimonio culturale”.19 Secondo l’attuale assetto delle competenze legislative (art. 117 Cost.), mentre la “tutela” dei beni culturaliè compresa tra le competenze legislative statali di carattere esclusivo, la valorizzazione, la promozione el’organizzazione di attività culturali sono, invece, settori di legislazione concorrente. Peraltro, l’art. 118 Cost.ammette la possibilità, per le leggi dello Stato, di disciplinare forme di intesa e di coordinamento fra Stato eRegioni anche “nella materia della tutela dei beni culturali”.20 Nei successivi commi, inoltre, è previsto che “2. La valorizzazione è ad iniziativa pubblica o privata. 3. Lavalorizzazione ad iniziativa pubblica si conforma ai principi di libertà di partecipazione, pluralità dei soggetti,continuità di esercizio, parità di trattamento, economicità e trasparenza della gestione. 4. La valorizzazione adiniziativa privata è attività socialmente utile e ne è riconosciuta la finalità di solidarietà sociale”.

11Corte dei conti – Indagine Polo museale fiorentino

con modificazioni, dalla l. 14 gennaio 1993, n. 4, c.d. legge “Ronchey”, e attualmente

regolato dall’art. 117, che individua i “servizi di assistenza culturale e di ospitalità per il

pubblico” (servizi per il pubblico) nelle seguenti attività:

“a) il servizio editoriale e di vendita riguardante i cataloghi e i sussidi catalografici,

audiovisivi e informatici, ogni altro materiale informativo, e le riproduzioni di beni culturali;

b) i servizi riguardanti beni librari e archivistici per la fornitura di riproduzioni e il recapito

del prestito bibliotecario;

c) la gestione di raccolte discografiche, di diapoteche e biblioteche museali;

d) la gestione dei punti vendita e l'utilizzazione commerciale delle riproduzioni dei beni;

e) i servizi di accoglienza, ivi inclusi quelli di assistenza e di intrattenimento per l'infanzia, i

servizi di informazione, di guida e assistenza didattica, i centri di incontro;

f) i servizi di caffetteria, di ristorazione, di guardaroba;

g) l'organizzazione di mostre e manifestazioni culturali, nonché di iniziative promozionali”.

Il citato articolo prevede, altresì, che tali servizi possano essere “gestiti in forma

integrata con i servizi di pulizia, di vigilanza e di biglietteria” (comma 3).

Per la gestione dei servizi medesimi e per le modalità di incasso e di ripartizione dei

relativi proventi, sono, infine, richiamati, rispettivamente, gli articoli 115 e 110.

In particolare, l’art. 115 dispone che la gestione può avvenire in forma diretta, “tramite

strutture organizzative interne alle amministrazioni dotate di adeguata autonomia scientifica,

organizzativa, finanziaria e contabile, e provviste di idoneo personale tecnico” o in forma

indiretta “tramite concessione a terzi delle attività di valorizzazione, anche in forma congiunta

e integrata, da parte delle amministrazioni cui i beni pertengono […] mediante procedure di

evidenza pubblica, sulla base della valutazione comparativa di specifici progetti”, mentre l’art.

110 regola, oltre alle modalità di versamento, anche la destinazione degli introiti.

Per una disamina più approfondita delle predette norme, nonché delle altre disposizioni

legislative e regolamentari applicabili alla presente trattazione, si rimanda al successivo

Cap. IV, in cui saranno analizzati i singoli aspetti della gestione.

E’ qui il caso di evidenziare, peraltro, che il miglioramento del livello di qualità e

quantità nell’offerta dei servizi al pubblico ha costituito, sin dal momento della loro

istituzione, una priorità strategica tra gli obiettivi del Ministero.

12Corte dei conti – Indagine Polo museale fiorentino

CAPITOLO II

LA EX SOPRINTENDENZA SPECIALE PER IL PATROMONIO STORICO ARTISTICO

ED ETNOANTROPOLOGICO E PER IL POLO MUSEALE DELLA CITTA’ DI

FIRENZE

Sommario: 1. I profili organizzativi. – 2. I complessi museali di competenza e le strutture trasversali. – 3.La dotazione organica e il personale in servizio. – 4. La gestione finanziaria e contabile. – 4.1. I risultati dellagestione finanziaria. – 4.2. Le criticità della gestione contabile. – 5. La gestione dei beni patrimoniali.

1. I profili organizzativi

La ex Soprintendenza Speciale per il Polo museale fiorentino è stata istituita con d.m.

11 dicembre 2001, succedendo alla Soprintendenza per il Patrimonio storico artistico e

Demoetnoantropologico per le province di Firenze, Pistoia e Prato.

I beni e gli istituti non confluiti nel Polo museale furono, a suo tempo, assegnati alla

Soprintendenza per i Beni Architettonici ed il Paesaggio e per il Patrimonio storico-

artistico e Demoetnoantropologico per le province di Firenze, Pistoia e Prato, istituita con

d.m. in pari data, con il quale, contestualmente, fu soppressa la Soprintendenza per i Beni

Architettonici ed il Paesaggio per le province di Firenze, Pistoia e Prato.

Per l’assetto organizzativo e la composizione degli organi delle soprintendenze speciali,

ai sensi dell’art. 12, comma 3, dell’allora vigente Regolamento, approvato con d.p.r. n.

441/2000, era prevista l’applicazione delle disposizioni all’epoca vigenti per la

soprintendenza di Pompei, e, in particolare, dell’art. 9, commi 2, 3 e 4, della l. 8 ottobre

1997, n. 35221, oltre all’applicazione dell’art. 7, commi 122 e 5, del d.lgs. n. 368/1998, in

materia di conferimento dell’incarico di soprintendente e del relativo trattamento

economico.

Le citate disposizioni, recepite nel d.m. istitutivo, prevedevano, quali organi della

struttura, il consiglio di amministrazione e il Collegio dei revisori dei conti, quest’ultimo

composto da due funzionari del Ministero per i Beni e le Attività culturali e da un

funzionario del Ministero dell’Economia e delle Finanze, con funzioni di presidente. Era

prevista, altresì, la trasmissione del bilancio di previsione, delle relative variazioni e del

21 Recante “Disposizioni sui beni culturali”.22 Come sostituito dall’art. 54, comma 3, del d.lgs. n. 300/1999.

13Corte dei conti – Indagine Polo museale fiorentino

rendiconto al Ministero per i beni e le attività culturali e al Ministero dell’economia e delle

finanze per l’approvazione.

Successivamente, con il d.m. 7 ottobre 200823, sono state modificate sia la composizione

sia le competenze del consiglio di amministrazione, onde adeguarne i profili all’intervenuto

Regolamento di organizzazione del Ministero, approvato con il d.p.r. n. 233/2007, con il

quale la struttura in esame è stata inclusa tra gli Istituti dotati di autonomia speciale,

come regolati dall’art. 1524; inoltre, avendo acquisito la competenza anche sul patrimonio

artistico storico ed etnoantropologico della città di Firenze (è stato all’uopo istituito

l’Ufficio città di Firenze25) la stessa è stata rinominata “Soprintendenza speciale per il

patrimonio storico artistico ed etnoantropologico e per il polo museale della città di

Firenze” (di seguito Soprintendenza).

Nella rinnovata composizione, tale organo, presieduto dal Soprintendente, era

composto: dal funzionario amministrativo preposto all’ufficio contabilità e bilancio; da un

funzionario tecnico scientifico, nominato tra una terna di nominativi individuati dal

Soprintendente, tra i responsabili dei Servizi o Laboratori; da un componente designato

dalla Direzione generale per i beni architettonici, storico artistici ed etnoantropologici e da

un componente designato dalla Conferenza Stato-Regioni, scelto tra professori

universitari, o altre categorie di esperti nella materia di competenza della

Soprintendenza26.

Per la partecipazione alle sedute non sono stati previsti compensi, gettoni di

partecipazione, indennità o rimborsi di alcun tipo27.

23 Recante “Provvedimenti concernenti gli Istituti centrali e gli Istituti dotati di autonomia speciale”, applicabilealle quattro soprintendenze speciali istituite l’11 dicembre 2001 (per i poli museali di Roma, Firenze, Veneziae Napoli), alla Soprintendenza speciale per i beni archeologici di Roma e alla Soprintendenza speciale per ibeni archeologici di Napoli e Pompei.24 V., supra, nota n. 6.25 L’Ufficio città di Firenze (tuttora esistente presso la Soprintendenza Archeologia, Belle Arti e Paesaggioper la Città metropolitana di Firenze e le province di Pistoia e Prato) è l’organo preposto alla tutela, allaconservazione e alla valorizzazione del patrimonio storico artistico (beni mobili, pitture murali e apparatidecorativi) ed etnoantropologico presente sul territorio cittadino ed appartenente ad enti pubblici, statali elocali, enti ecclesiastici civilmente riconosciuti, ed ogni altro ente o istituto pubblico, nonché a personegiuridiche private senza scopo di lucro, ai sensi dell’art. 10, comma 1, del Codice dei beni culturali.26 Nel periodo esaminato, il Consiglio di Amministrazione è stato individuato con decreti del Dirigentegenerale del 3 maggio 2013, 20 maggio 2014 e, da ultimo, in data 21 novembre 2014, a seguito delledimissioni presentate dal Soprintendente in carica, con decorrenza 6 novembre 2014.27 Tuttavia, nelle relazioni illustrative al conto consuntivo, si legge che “come da nota ministeriale del 4 marzo2009 e dal verbale del Consiglio di amministrazione del 28.04.2009, non viene corrisposto più alcun gettone dipresenza né ai suoi componenti né ai membri del Collegio dei revisori dei conti per la partecipazione alle riunionidel Consiglio di amministrazione”.

14Corte dei conti – Indagine Polo museale fiorentino

Tra le funzioni attribuite al medesimo, si segnalano le seguenti: determinare e

programmare le linee di ricerca e gli indirizzi tecnici, in coerenza con la direttiva generale

del Ministro e con gli altri atti di indirizzo; approvare l’atto di organizzazione e le relative

modifiche; deliberare il programma di attività annuale e pluriennale e verificarne la

compatibilità finanziaria e l’attuazione; approvare il bilancio di previsione, le relative

variazioni e il conto consuntivo ed esprimersi su ogni altra questione ad esso sottoposta dal

Soprintendente.

Il Soprintendente, infine, era tenuto a trasmettere alla Direzione generale competente

una relazione annuale sui risultati dell’attività della Soprintendenza.

Con riguardo al collegio dei revisori dei conti, l’art. 2 del citato d.m. del 2008, nel

confermare la precedente composizione28, ha previsto l’attribuzione di “un compenso

determinato con decreto del Ministro per i beni e le attività culturali di concerto con il Ministro

dell’economia e delle finanze” ed ha statuito che “il Collegio svolge le attività relative al

controllo di regolarità amministrativo-contabile”.

2. I complessi museali di competenza e le strutture trasversali

Nel corso dell’istruttoria, la Soprintendenza ha precisato di avere avuto “la gestione di

25 musei (tra i quali alcuni dei più importanti musei del mondo quali la Galleria degli Uffizi

e la Galleria dell’Accademia) e di 15 uffici”.

Una visione schematica, ma non esaustiva, della struttura si può ricavare

dall’organigramma di seguito riportato, presente, a suo tempo, sul sito dell’ex Polo

Museale:

28 Nel periodo esaminato, il collegio dei revisori è stato rinnovato con d.m. del 3 giugno 2010 e con d.m. del 4settembre 2013.La determinazione del relativo compenso è avvenuta soltanto con il d.m. n. 589 del 7 dicembre 2016, che haquantificato le quote dovute per il periodo 2010-2015, spettanti, con decorrenza dalla data dei rispettividecreti di nomina, nella misura complessiva di 14.900 per il presidente e euro 12.450 per i componenti, oltreal rimborso delle spese effettivamente sostenute per la partecipazione alle riunioni.Il Consiglio di amministrazione della Soprintendenza, nelle more dell’emanando decreto, aveva, altresì,deliberato, di corrispondere, in via di anticipazione, il compenso annuale di 8.100 euro per il presidente e di5.400 euro per i componenti, riducendo poi tale importo del 10 per cento, in adempimento alle disposizioni dicontenimento della spesa pubblica.

15Corte dei conti – Indagine Polo museale fiorentino

All’atto dell’istituzione, infatti, il complesso museale gestito dalla Soprintendenza

includeva, oltre ai Musei previsti nell’organigramma, anche il Museo di San Marco, il

Museo e Galleria Mozzi Bardini, il Chiostro dello Scalzo, la Sala del Perugino (presso Liceo

Michelangelo) e i Cenacoli di Andrea del Sarto, del Fuligno, del Ghirlandaio e di

Sant’Apollonia, la Biblioteca e Rilegatoria e il Gabinetto Disegni e Stampe degli Uffizi.

Con successivo d.m. 26 giugno 2002, inoltre, la competenza sui complessi museali era

stata ampliata con le Ville Medicee di Poggio a Caiano, Cerreto Guidi e Petraia e il

Giardino della Villa di Castello.

Infine, come emerge dalle Relazioni programmatiche redatte per gli anni in esame, e, in

particolare, dalla premessa al “Progetto culturale”, “dopo la consegna in uso governativo

della Villa Corsini a Castello, la medesima è stata aggregata al Polo museale che ne aveva fatto

richiesta”.

Erano attive, inoltre, presso la Soprintendenza le seguenti strutture trasversali:

Gabinetto e Laboratorio Fotografico; Ufficio Ricerche; Sezione didattica degli Uffizi;

Ufficio Esportazione; Ufficio e Laboratorio Restauri; Laboratorio Operai; Ufficio Vincoli;

Ufficio città di Firenze (territorio); Ufficio Catalogo e Ufficio Comunicazione.

16Corte dei conti – Indagine Polo museale fiorentino

3. La dotazione organica e il personale in servizio

Il decreto istitutivo della Soprintendenza non ha dettato disposizioni riguardanti la

dotazione organica complessiva della struttura.

Dalla documentazione acquisita nel corso dell’istruttoria, è emerso, peraltro, che il

personale in servizio presso la stessa si è ridotto costantemente nel tempo, passando da

complessive 857 unità, presenti al 31/12/2002, a 693 unità presenti al 31/12/2010. Il

decremento complessivo di oltre 150 unità, ha influito in modo determinante sul personale

di custodia, che è diminuito di circa 140 unità.

Al riguardo, l’amministrazione, ha dichiarato che “La situazione di carenza del

personale, soprattutto di custodia, ma anche nei ruoli amministrativi e tecnici, è ampiamente

documentata dalle richieste che nel corso degli anni questa soprintendenza ha inviato al

superiore Ministero.

Come si evince dalle tabelle allegate, dal 2010 al 2014 la riduzione di personale è stata

progressiva (da un totale di 693 unità all' 1.1.2011 si è passati a 660 unità all'1.1.2014) ed è

causata essenzialmente dalla mancata garanzia del turn-over per cui ai pensionamenti non

seguono assunzioni ormai da anni. A fronte della diminuzione di personale sono invece

aumentate le esigenze della Soprintendenza per l'aumento degli spazi espositivi, fattore peraltro

positivo.

La situazione più grave la vive la Galleria degli Uffizi, in quanto, nell'ambito del progetto "I

Nuovi Uffizi", dal 2011 ad oggi sono state consegnate, allestite e aperte al pubblico n. 40 nuove

sale”. Su tale ultimo punto è stato, inoltre, precisato, che “tutti i lavori relativi ai ‘Nuovi

Uffizi’ sono stati effettuati e si continuano a svolgere senza aver chiuso neanche per un giorno

la Galleria al pubblico”.

Nella tabella che segue si espongono i dati relativi al personale in servizio nel periodo

2010-2015. Se si esclude il lieve incremento di 17 unità complessive nell’anno 2011, rispetto

all’anno 2010, i dati evidenziano una progressiva diminuzione del personale

complessivamente assegnato, fino a tutto il 2015.

17Corte dei conti – Indagine Polo museale fiorentino

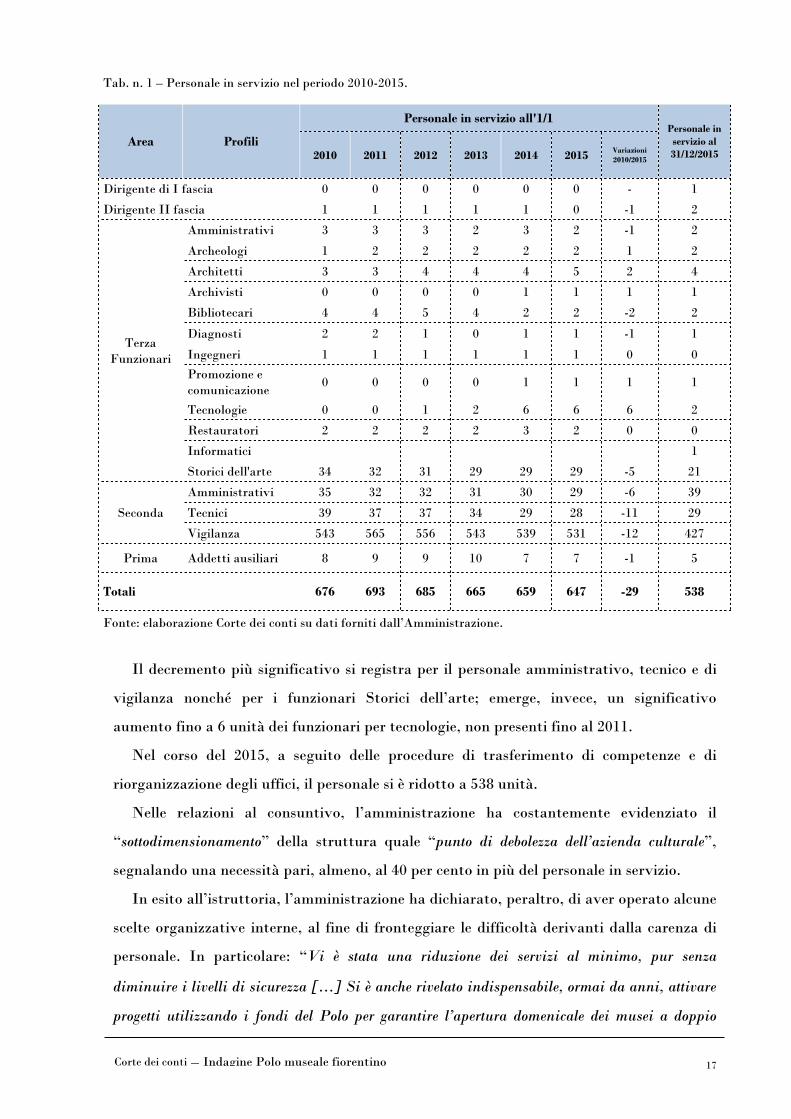

Tab. n. 1 – Personale in servizio nel periodo 2010-2015.

Area Profili

Personale in servizio all'1/1Personale inservizio al31/12/20152010 2011 2012 2013 2014 2015

Variazioni2010/2015

Dirigente di I fascia 0 0 0 0 0 0 - 1

Dirigente II fascia 1 1 1 1 1 0 -1 2

TerzaFunzionari

Amministrativi 3 3 3 2 3 2 -1 2

Archeologi 1 2 2 2 2 2 1 2

Architetti 3 3 4 4 4 5 2 4

Archivisti 0 0 0 0 1 1 1 1

Bibliotecari 4 4 5 4 2 2 -2 2

Diagnosti 2 2 1 0 1 1 -1 1

Ingegneri 1 1 1 1 1 1 0 0

Promozione ecomunicazione

0 0 0 0 1 1 1 1

Tecnologie 0 0 1 2 6 6 6 2

Restauratori 2 2 2 2 3 2 0 0

Informatici 1

Storici dell'arte 34 32 31 29 29 29 -5 21

Seconda

Amministrativi 35 32 32 31 30 29 -6 39

Tecnici 39 37 37 34 29 28 -11 29

Vigilanza 543 565 556 543 539 531 -12 427

Prima Addetti ausiliari 8 9 9 10 7 7 -1 5

Totali 676 693 685 665 659 647 -29 538

Fonte: elaborazione Corte dei conti su dati forniti dall’Amministrazione.

Il decremento più significativo si registra per il personale amministrativo, tecnico e di

vigilanza nonché per i funzionari Storici dell’arte; emerge, invece, un significativo

aumento fino a 6 unità dei funzionari per tecnologie, non presenti fino al 2011.

Nel corso del 2015, a seguito delle procedure di trasferimento di competenze e di

riorganizzazione degli uffici, il personale si è ridotto a 538 unità.

Nelle relazioni al consuntivo, l’amministrazione ha costantemente evidenziato il

“sottodimensionamento” della struttura quale “punto di debolezza dell’azienda culturale”,

segnalando una necessità pari, almeno, al 40 per cento in più del personale in servizio.

In esito all’istruttoria, l’amministrazione ha dichiarato, peraltro, di aver operato alcune

scelte organizzative interne, al fine di fronteggiare le difficoltà derivanti dalla carenza di

personale. In particolare: “Vi è stata una riduzione dei servizi al minimo, pur senza

diminuire i livelli di sicurezza […] Si è anche rivelato indispensabile, ormai da anni, attivare

progetti utilizzando i fondi del Polo per garantire l’apertura domenicale dei musei a doppio

18Corte dei conti – Indagine Polo museale fiorentino

turno […] Si è contenuto il ricorso al part-time […] la Scrivente non concede più la

trasformazione del contratto di lavoro da tempo pieno a tempo parziale, quando ciò comporti

pregiudizio per la funzionalità dell’Amministrazione […] Si è fatto ricorso anche alla

collaborazione con le Associazioni di volontariato”.

Per l’analisi delle problematiche relative alla carenza di personale, si rinvia al Cap. IV,

par. 6.

4. La gestione finanziaria e contabile

Le norme attuative dell'autonomia finanziaria e amministrativo-contabile delle

soprintendenze speciali sono intervenute con il d.p.r. 19 maggio 2003, n. 240, recante il

“Regolamento concernente il funzionamento amministrativo-contabile e la disciplina del

servizio di cassa delle soprintendenze dotate di autonomia speciale”, adottato ai sensi del 4°

comma dell’art. 1 del d.m. istitutivo del 2001.

Tale provvedimento, tuttora in vigore, è stato successivamente integrato e modificato

dall’art. 41 del nuovo Regolamento di organizzazione del Mibact, di cui al d.p.c.m. n.

171/2014, per adeguarne le disposizioni al rinnovato assetto organizzativo del Mibact.

Come previsto dall’art. 30, comma 5, del citato Regolamento, nonché dagli artt. 3, 2°

comma, e 8, 4° comma, del d.m. 23 dicembre 2014, (“Organizzazione e funzionamento dei

musei statali”), le relative disposizioni si applicano, in quanto compatibili, ai nuovi istituti

museali dotati di autonomia. Anche per tale ragione se ne espongono, di seguito, i

contenuti essenziali.

Il d.p.r. n. 240/2003 detta le disposizioni fondamentali sui documenti di bilancio e sui

principi contabili cui deve conformarsi la relativa gestione, rinviando per quanto non

espressamente previsto, al regolamento di amministrazione e contabilità adottato per gli

enti pubblici, di cui alla l. 20 marzo 1975, n. 70, con il d.p.r. 27 febbraio 2003, n. 97.

In particolare, la gestione finanziaria si conforma ai principi di annualità e universalità

e si svolge in base al bilancio di previsione annuale, redatto in termini di competenza e di

cassa, nel quale è iscritto come prima posta dell’entrata l’ammontare presunto dell’avanzo

di amministrazione all’inizio dell’esercizio cui il bilancio si riferisce. Gli stanziamenti di

spesa sono iscritti sulla base del programma annuale e delle concrete capacità operative

della soprintendenza.

Il bilancio di previsione è composto dal preventivo finanziario decisionale, dal

preventivo finanziario gestionale, dal quadro generale riassuntivo della gestione

19Corte dei conti – Indagine Polo museale fiorentino

finanziaria e dal preventivo economico. Al medesimo sono allegati il bilancio pluriennale,

la relazione programmatica, la tabella dimostrativa del presunto avanzo di

amministrazione e la relazione del collegio dei revisori dei conti. Il bilancio è deliberato dal

consiglio di amministrazione ed è trasmesso, unitamente agli allegati, al Mibact e al Mef,

per l’approvazione di rispettiva competenza. Identica procedura è prevista per le

variazioni di bilancio, regolate dall’art. 6, il quale, al comma 3, dispone che “In ogni caso,

le spese complessivamente impegnate non possono superare le entrate complessivamente

accertate”.

Il rendiconto finanziario segue l’articolazione, la classificazione e l’iter approvativo del

bilancio di previsione ed espone i dati distintamente per la competenza e per i residui; ad

esso è annessa la situazione amministrativa che deve evidenziare i risultati di cassa e della

gestione dei residui, secondo lo schema di cui al citato d.p.r. n. 97/2003.

Annualmente deve essere compilata la situazione dei residui attivi e passivi riferiti agli

esercizi anteriori a quello di competenza; le relative variazioni devono formare oggetto di

apposita deliberazione del consiglio di amministrazione.

E’ prevista l’istituzione di un fondo di riserva per le spese impreviste ed uno per le

nuove e maggiori spese che si verificano nel corso della gestione; il consiglio di

amministrazione può deliberare anticipazioni in contanti tramite la costituzione di un

fondo cassa utilizzabile esclusivamente per le spese minute.

Avuto riguardo agli schemi adottati, il bilancio è classificato in quattro Titoli sia per le

entrate sia per le uscite; in particolare sono previste, rispettivamente, le seguenti voci:

- Titolo I, Entrate correnti; Titolo II, Entrate in conto capitale; Titolo III, Gestioni

speciali; Titolo IV, Partite di giro;

- Titolo I, Uscite correnti; Titolo II, Uscite in conto capitale Titolo III, Gestioni

speciali; Titolo IV, Partite di giro.

Le entrate correnti sia articolano in: Entrate contributive, Entrate derivanti da

trasferimenti correnti e Altre entrate, tra cui quelle derivanti dalla vendita di biglietti, dai

servizi in gestione indiretta e dai servizi in gestione diretta.

Le spese correnti prevedono le seguenti voci: Funzionamento, Interventi diversi, Oneri

comuni, Trattamento di quiescenza, integrativi e sostitutivi, Accantonamento a fondo

rischi ed oneri, mentre le spese in conto capitale sono articolate in Investimenti (tra cui le

uscite per recupero, restauro, e manutenzione straordinaria di beni immobili e di beni

20Corte dei conti – Indagine Polo museale fiorentino

mobili), Oneri comuni, Accantonamenti per uscite future e Accantonamenti per ripristino

investimenti.

Relativamente alle modalità di acquisizione delle entrate, l’art. 4 del Regolamento

dispone che “le entrate pervengono alla soprintendenza mediante ordini di pagamento del

competente centro di responsabilità” (comma 1) mentre “le altre entrate da proventi diversi

sono riscosse dalla banca che gestisce il servizio di tesoreria o di cassa mediante reversali di

incasso” (comma 2). Inoltre, “le entrate eventuali pervenute direttamente alla soprintendenza

sono annotate nel registro di cassa di cui all’art. 7 e versate alla banca che svolge il servizio di

tesoreria entro il giorno lavorativo successivo alla loro riscossione, previa emissione di reversale

di incasso” (comma 4).

Con particolare riguardo alla disciplina relativa all’incasso dei proventi, che prevede, in

generale, il versamento dei medesimi al bilancio dello Stato (v., infra, Cap. V, par. 1), come

a suo tempo evidenziato dalla Sezione centrale del controllo sulla gestione, nella

richiamata deliberazione n. 25/200529, “seppur né dalle disposizioni di legge, né da quelle

regolamentari, sia previsto esplicitamente (come, invece, nel caso della Soprintendenza

archeologica di Pompei) che i proventi dei servizi aggiuntivi e della vendita dei biglietti di

ingresso debbano affluire, anziché all’entrata del bilancio dello Stato, direttamente a quello degli

istituti autonomi, dal complesso delle norme contenute nel regolamento n. 240 è possibile

evincere con sufficiente chiarezza che tale è l’intendimento. Depongono in tal senso le

disposizioni dell’art. 4 (Riscossione delle entrate, ordinazione e pagamento delle spese) che

disciplina il regime delle entrate, sia che provengano dal competente centro di responsabilità

(comma 1), sia da proventi diversi (comma 2) e che prevede, quanto a queste ultime, la facoltà

del Ministro per i beni culturali di adottare provvedimenti di riequilibrio delle entrate (per una

quota non superiore al 30 per cento) da ripartire nell’ambito delle Soprintendenze autonome”.

Peraltro, l’art. 12 del regolamento di contabilità, che disciplina il servizio di tesoreria,

ha esteso a tali gestioni le disposizioni sulla tesoreria unica, di cui alla l. n. 720/1984, con la

quale, all’art. 1, si disponeva che “gli istituti e le aziende di credito, tesorieri o cassieri degli

enti e degli organismi pubblici di cui alla tabella A annessa alla presente legge, effettuano, nella

qualità di organi di esecuzione degli enti e degli organismi suddetti, le operazioni di incasso e di

pagamento a valere sulle contabilità speciali aperte presso le sezioni di tesoreria provinciale

dello Stato”.

29 Concernente una “Indagine sulla gestione sui servizi d’assistenza culturale e d’ospitalità per il pubblico negliistituti e luoghi di cultura dello Stato” (cfr. nota n. 11), che ha trattato, nello specifico, lo stato di attuazionedei servizi aggiuntivi nelle Soprintendenze autonome e nei poli museali, tra cui quello di Firenze.

21Corte dei conti – Indagine Polo museale fiorentino

Ai sensi del citato art. 12, inoltre, il servizio di tesoreria è “affidato, mediante procedura

ad evidenza pubblica, ad un'unica banca di cui all'articolo 13 del decreto legislativo 1° settembre

1993, n. 385, e svolto secondo le modalità indicate in un'apposita convenzione approvata dal

consiglio di amministrazione”.

L’amministrazione, sul punto, ha precisato che “A decorrere dall'01.09.2012 fino al

31.08 2017 il servizio di tesoreria è stato affidato alla Banca Unicredit S.p.A., a seguito dello

svolgimento di gara mediante procedura aperta. II tesoriere, con riguardo alle disponibilità

della soprintendenza giacenti in tesoreria unica, deve effettuare, nella qualità di organo di

esecuzione, le operazioni di incasso e di pagamento disposte dalla Soprintendenza medesima, a

valere sulle contabilità speciali aperte presso la competente Sezione di tesoreria provinciale dello

Stato.

Si fa inoltre presente che, in attuazione dell'art. 35 del D.L. 24.01.2012, a decorrere dal 13

aprile 2012 è stato sospeso il sistema di tesoreria unica mista ed è stato effettuato il passaggio al

regime di tesoreria unica ‘pura’ (come dettagliato dalla circolare n. 11 del 24.03.2012 del

MEF)”.

Pur potendo acquisire direttamente in bilancio gli incassi derivanti da entrate proprie

(vendita di biglietti, servizi in gestione indiretta e servizi in gestione diretta), le

soprintendenze speciali, come anche gli istituti autonomi, sono chiamati tuttavia a versare

quota parte dei proventi “in conto entrata del bilancio dello Stato”, in applicazione di

varie disposizioni finalizzate ad interventi di riequilibrio finanziario, come di seguito

illustrato.

RIQUADRO 1 – LE QUOTE DI PROVENTI DESTINATE AD INTERVENTI DI RIEQUILIBRIO

Numerose sono state, nel tempo, le disposizioni che hanno previsto la devoluzione di quote di proventi,da parte degli istituti dotati di autonomia, “in conto entrata del bilancio dello Stato”, con finalità diriequilibrio delle risorse complessive tra soprintendenze stesse ma anche di destinazione delle medesime areintegrazioni degli stanziamenti del bilancio Mibact e, più recentemente, ad interventi di sostegno per lefondazioni liriche e per il rilancio del sistema museale nazionale.

Già l’art. 4, 3° comma, del d.p.r. n. 240/2003 disponeva che “al fine di consentire il riequilibrio finanziarionell'ambito delle soprintendenze speciali ed autonome, il Ministro per i beni e le attività culturali può annualmentedisporre con proprio decreto che una quota non superiore al trenta per cento delle entrate di cui al comma 2 siaversata in conto entrata del bilancio dello Stato e riassegnata con decreto del Ministro dell'economia e delle finanzeallo stato di previsione della spesa del Ministero per i beni e le attività culturali. Tale quota è ripartita tra lesoprintendenze interessate con decreto del Ministro per i beni e le attività culturali in relazione alle rispettiveesigenze finanziarie”.

Dalle relazioni illustrative ai conti consuntivi delle gestioni esaminate, risultano versate, a tal fine, quoteda 1.000.000 di euro annue.

E’, inoltre, previsto dall’art. 2, comma 8, del d.l. 31 marzo 2011, n. 34 , convertito, con modificazioni,dalla l. 26 maggio 2011, n. 75, che “al fine di assicurare l'equilibrio finanziario delle Soprintendenze speciali edautonome, nonché il reintegro degli stanziamenti di bilancio dello stato di previsione della spesa del Ministero dei

22Corte dei conti – Indagine Polo museale fiorentino

beni e delle attività culturali e del turismo, il Ministro per i beni e le attività culturali, con proprio decreto, puòdisporre trasferimenti di risorse tra le disponibilità depositate sui conti di tesoreria delle Soprintendenze medesime,in relazione alle rispettive esigenze finanziarie, comunque assicurando l'assolvimento degli impegni già presi sudette disponibilità, o versamenti all'entrata del bilancio dello Stato, per i quali il Ministro dell'economia e dellefinanze è autorizzato con propri decreti ad apportare le occorrenti variazioni di bilancio, ai fini della lororiassegnazione, in aggiunta agli ordinari stanziamenti di bilancio, allo stato di previsione della spesa delMinistero dei beni e delle attività culturali e del turismo per l'attività di tutela e valorizzazione del patrimonioculturale”.

In attuazione di tale articolo, e, più in generale, nell’ambito delle misure di sostegno e potenziamento delsistema museale dello Stato, finalizzate a garantire la regolare apertura al pubblico e il correttofunzionamento degli istituti e luoghi di cultura (in particolare, di quelli i cui introiti non consentono unacopertura delle spese sufficiente a garantirne il normale funzionamento), con il successivo d.m. del 19 ottobre2015, è stato istituito il relativo “Fondo di sostegno” e, all’art. 3, comma 3, è stato previsto che “il 20% degliintroiti così come individuati dall’articolo 110 del Codice e fatta eccezione per gli introiti derivanti dai canoni diconcessione e dai corrispettivi per la riproduzione dei beni culturali, prodotti dai musei e dalle soprintendenzedotati di autonomia speciale di cui all’art. 30 del d.P.C.M. n. 171 del 2014 è versato, dai medesimi istituti, inconto entrata al capo XXIX, capitolo 2584, articolo 4 (citando in causale l’articolo 2, comma 8, del decreto legge31 marzo 2011, n. 34) per la successiva riassegnazione alla Direzione generale Musei, previa richiesta alMinistero dell’economia e delle finanze da parte della Direzione generale Bilancio”.

Nel 2016, i versamenti effettuati, a tal fine, dai nuovi istituti autonomi sono stati i seguenti:- Gallerie degli Uffizi, 2.657.579,99 euro;- Museo del Bargello, 190.000 euro;- Galleria dell’Accademia, 1.133.250,56 euro.

Si aggiunge, infine, che con il d.m. 27 ottobre 2014 è stato disposto l’accantonamento sul bilancio diprevisione 2015 della Soprintendenza speciale di una quota pari a 3.057.675 euro, da destinare alrisanamento delle fondazioni lirico-sinfoniche, ai sensi dell’art. 11 del citato d.l. n. 91/2013.

Al riguardo, in esito del contraddittorio, l’amministrazione ha precisato che “la quota non è mai stataversata in quanto non sono mai pervenute istruzioni da parte della Direzione Generale del Bilancio del Mibact, edè quindi confluita nell'avanzo di amministrazione (€ 5.599.129) che è risultato alla chiusura della exSoprintendenza (31-12.2015)”.

In materia di attività contrattuale, infine, come disposto dall’art. 15, la soprintendenza

e gli istituti autonomi, sono tenuti “all'osservanza delle disposizioni emanate in attuazione

della normativa comunitaria e di quella nazionale vigente in materia”.

4.1. I risultati della gestione finanziaria

Nel periodo esaminato, la Soprintendenza ha predisposto i documenti di bilancio

attenendosi ai principi e ai documenti previsti dai citati regolamenti.

In fase di previsione è stato rispettato il principio del pareggio di bilancio. Le voci

afferenti alle gestioni speciali non sono state movimentate.

I bilanci di previsione e i conti consuntivi, deliberati dal Consiglio di amministrazione,

sono stati approvati dai Ministeri vigilanti (Mef e Mibact).

Il conto consuntivo è redatto per un solo centro di responsabilità amministrativa, che

comprende 25 centri di costo, coincidenti con i complessi museali di competenza. Ciascun

23Corte dei conti – Indagine Polo museale fiorentino

centro di costo delibera il preventivo del fabbisogno finanziario in funzione degli obiettivi

da raggiungere.

La gestione finanziaria della Soprintendenza, nel periodo esaminato, si è chiusa in

avanzo, come risulta dalla tabella che segue, che espone il risultato di amministrazione,

per ciascun esercizio:

Tab. n. 2 – Risultato di amministrazione. Periodo 2011-2015. (in euro)

Risultato di amministrazione – Esercizi 2011-2015

Voci 2011 2012 2013 2014 2015

Consistenza di cassa all'iniziodell'esercizio

17.322.650 20.440.737 25.565.728 26.377.448 23.743.493

Riscossioni

in c/competenza 20.256.218 21.654.744 21.017.852 22.768.489 29.631.063

in c/residui 2.575.815 2.372.273 1.535.256 2.847.348 2.627.362

Pagamenti

in c/competenza 11.202.517 11.131.962 11.793.866 17.688.734 19.933.482

in c/residui 8.511.429 7.770.064 9.947.522 10.561.057 10.170.874

Consistenza di cassa alla finedell'esercizio

20.440.737 25.565.728 26.377.448 23.743.494 25.897.562

Residui attivi

dell'esercizio 2.374.674 1.524.989 51.232 12.361 5.874.657

da esercizi prec. 46.830 49.232 2.801.361 3.337.189 718.008

Residui passivi

dell'esercizio 12.300.762 14.062.674 6.964.225 9.663.085 11.648.576

da esercizi prec. 2.890.737 6.286.733 13.535.180 9.458.668 8.649.857

Avanzo di amministrazione al31/12

7.670.741 6.790.542 8.730.636 7.971.291 12.191.794

Fonte: elaborazione Corte dei conti su dati di rendiconto.

Di seguito, si espone, altresì, il quadro generale riassuntivo delle entrate e delle spese.

I dati riguardanti le riscossioni e i pagamenti includono anche la gestione di cassa.

24Corte dei conti – Indagine Polo museale fiorentino

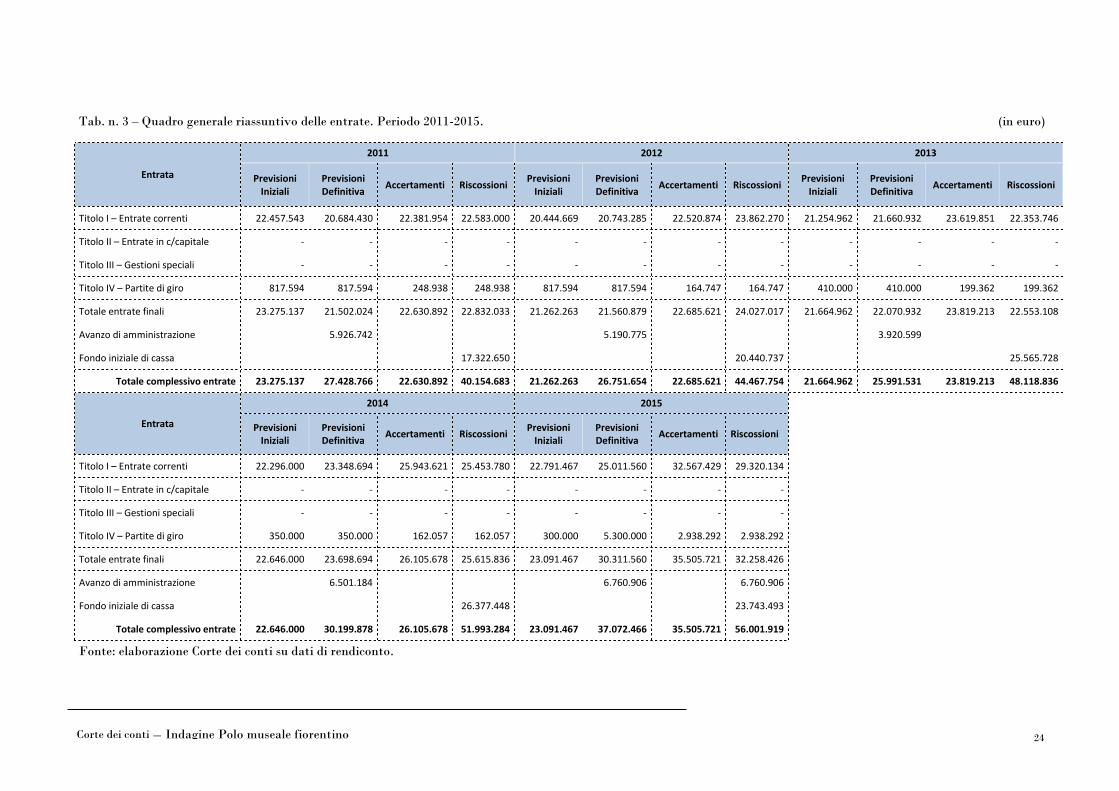

Tab. n. 3 – Quadro generale riassuntivo delle entrate. Periodo 2011-2015. (in euro)

Entrata

2011 2012 2013

PrevisioniIniziali

PrevisioniDefinitiva

Accertamenti RiscossioniPrevisioni

InizialiPrevisioniDefinitiva

Accertamenti RiscossioniPrevisioni

InizialiPrevisioniDefinitiva

Accertamenti Riscossioni

Titolo I – Entrate correnti 22.457.543 20.684.430 22.381.954 22.583.000 20.444.669 20.743.285 22.520.874 23.862.270 21.254.962 21.660.932 23.619.851 22.353.746

Titolo II – Entrate in c/capitale - - - - - - - - - - - -

Titolo III – Gestioni speciali - - - - - - - - - - - -

Titolo IV – Partite di giro 817.594 817.594 248.938 248.938 817.594 817.594 164.747 164.747 410.000 410.000 199.362 199.362

Totale entrate finali 23.275.137 21.502.024 22.630.892 22.832.033 21.262.263 21.560.879 22.685.621 24.027.017 21.664.962 22.070.932 23.819.213 22.553.108

Avanzo di amministrazione 5.926.742 5.190.775 3.920.599

Fondo iniziale di cassa 17.322.650 20.440.737 25.565.728

Totale complessivo entrate 23.275.137 27.428.766 22.630.892 40.154.683 21.262.263 26.751.654 22.685.621 44.467.754 21.664.962 25.991.531 23.819.213 48.118.836

Entrata

2014 2015

PrevisioniIniziali

PrevisioniDefinitiva

Accertamenti RiscossioniPrevisioni

InizialiPrevisioniDefinitiva

Accertamenti Riscossioni

Titolo I – Entrate correnti 22.296.000 23.348.694 25.943.621 25.453.780 22.791.467 25.011.560 32.567.429 29.320.134

Titolo II – Entrate in c/capitale - - - - - - - -

Titolo III – Gestioni speciali - - - - - - - -

Titolo IV – Partite di giro 350.000 350.000 162.057 162.057 300.000 5.300.000 2.938.292 2.938.292

Totale entrate finali 22.646.000 23.698.694 26.105.678 25.615.836 23.091.467 30.311.560 35.505.721 32.258.426

Avanzo di amministrazione 6.501.184 6.760.906 6.760.906

Fondo iniziale di cassa 26.377.448 23.743.493

Totale complessivo entrate 22.646.000 30.199.878 26.105.678 51.993.284 23.091.467 37.072.466 35.505.721 56.001.919

Fonte: elaborazione Corte dei conti su dati di rendiconto.

25Corte dei conti – Indagine Polo museale fiorentino

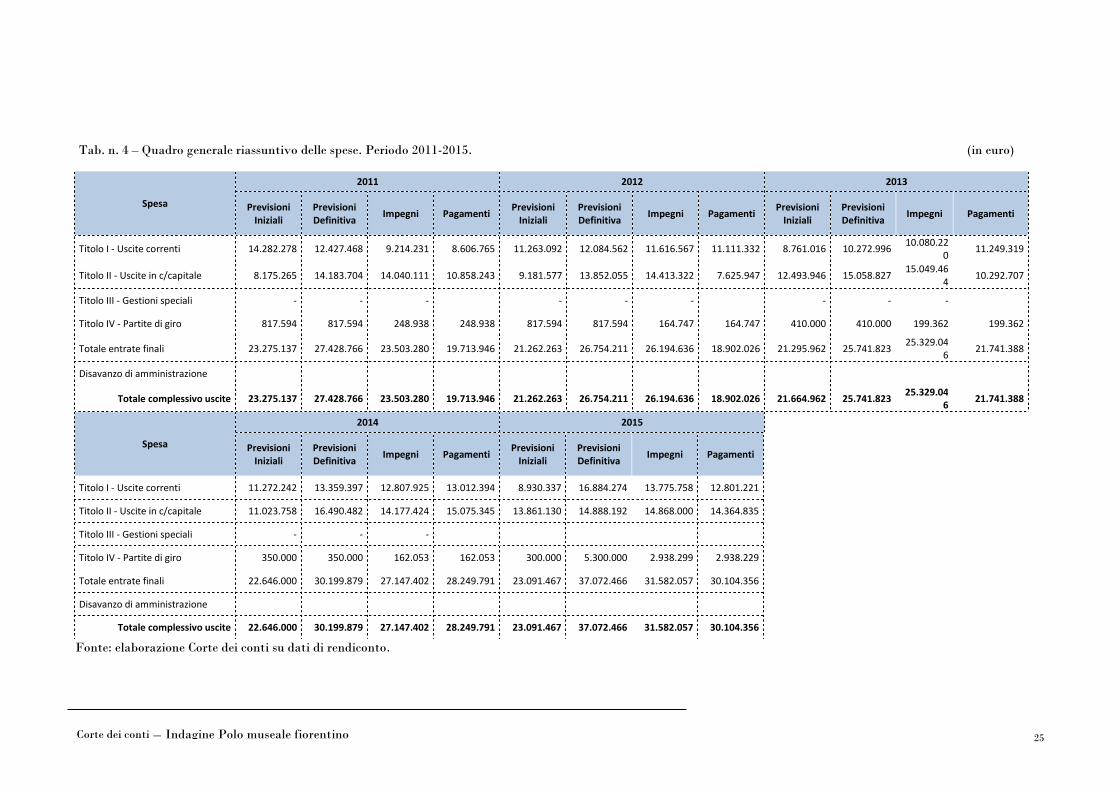

Tab. n. 4 – Quadro generale riassuntivo delle spese. Periodo 2011-2015. (in euro)

Spesa

2011 2012 2013

PrevisioniIniziali

PrevisioniDefinitiva

Impegni PagamentiPrevisioni

InizialiPrevisioniDefinitiva

Impegni PagamentiPrevisioni

InizialiPrevisioniDefinitiva

Impegni Pagamenti

Titolo I - Uscite correnti 14.282.278 12.427.468 9.214.231 8.606.765 11.263.092 12.084.562 11.616.567 11.111.332 8.761.016 10.272.99610.080.22

011.249.319

Titolo II - Uscite in c/capitale 8.175.265 14.183.704 14.040.111 10.858.243 9.181.577 13.852.055 14.413.322 7.625.947 12.493.946 15.058.82715.049.46

410.292.707

Titolo III - Gestioni speciali - - - - - - - - -

Titolo IV - Partite di giro 817.594 817.594 248.938 248.938 817.594 817.594 164.747 164.747 410.000 410.000 199.362 199.362

Totale entrate finali 23.275.137 27.428.766 23.503.280 19.713.946 21.262.263 26.754.211 26.194.636 18.902.026 21.295.962 25.741.82325.329.04

621.741.388

Disavanzo di amministrazione

Totale complessivo uscite 23.275.137 27.428.766 23.503.280 19.713.946 21.262.263 26.754.211 26.194.636 18.902.026 21.664.962 25.741.82325.329.04

621.741.388

Spesa

2014 2015

PrevisioniIniziali

PrevisioniDefinitiva

Impegni PagamentiPrevisioni

InizialiPrevisioniDefinitiva

Impegni Pagamenti

Titolo I - Uscite correnti 11.272.242 13.359.397 12.807.925 13.012.394 8.930.337 16.884.274 13.775.758 12.801.221

Titolo II - Uscite in c/capitale 11.023.758 16.490.482 14.177.424 15.075.345 13.861.130 14.888.192 14.868.000 14.364.835

Titolo III - Gestioni speciali - - -

Titolo IV - Partite di giro 350.000 350.000 162.053 162.053 300.000 5.300.000 2.938.299 2.938.229

Totale entrate finali 22.646.000 30.199.879 27.147.402 28.249.791 23.091.467 37.072.466 31.582.057 30.104.356

Disavanzo di amministrazione

Totale complessivo uscite 22.646.000 30.199.879 27.147.402 28.249.791 23.091.467 37.072.466 31.582.057 30.104.356

Fonte: elaborazione Corte dei conti su dati di rendiconto.

26Corte dei conti – Indagine Polo museale fiorentino

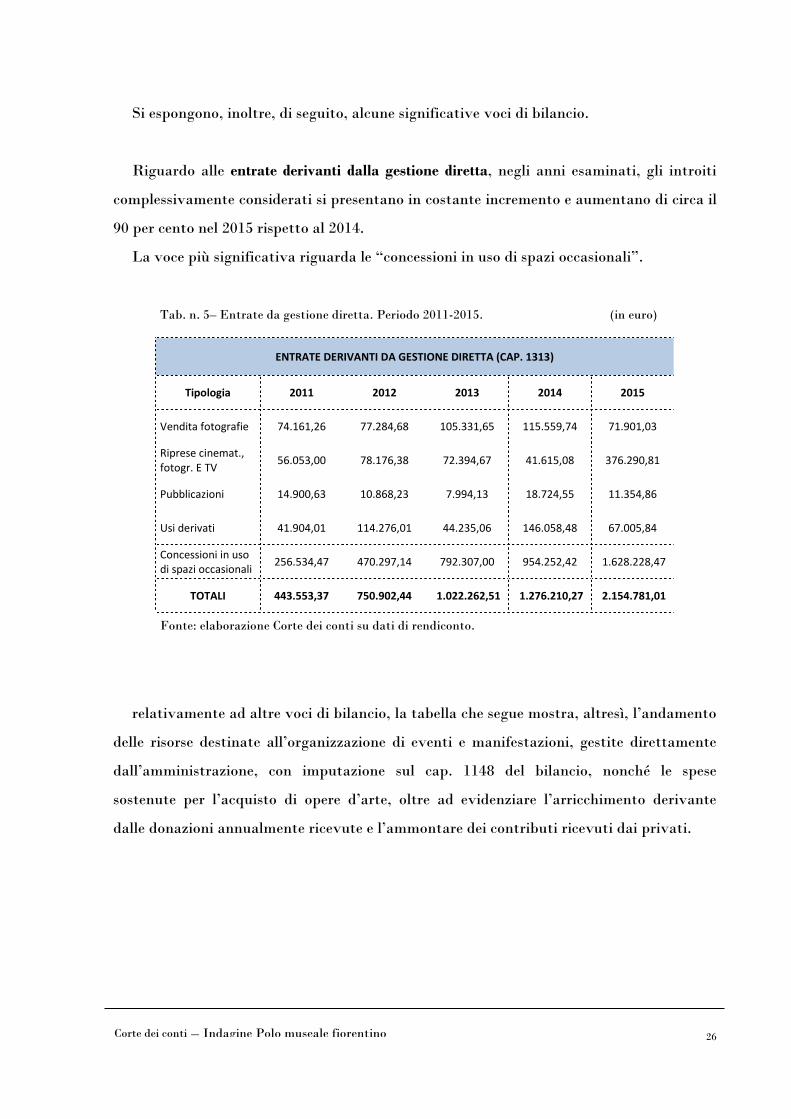

Si espongono, inoltre, di seguito, alcune significative voci di bilancio.

Riguardo alle entrate derivanti dalla gestione diretta, negli anni esaminati, gli introiti

complessivamente considerati si presentano in costante incremento e aumentano di circa il

90 per cento nel 2015 rispetto al 2014.

La voce più significativa riguarda le “concessioni in uso di spazi occasionali”.

Tab. n. 5– Entrate da gestione diretta. Periodo 2011-2015. (in euro)

ENTRATE DERIVANTI DA GESTIONE DIRETTA (CAP. 1313)

Tipologia 2011 2012 2013 2014 2015

Vendita fotografie 74.161,26 77.284,68 105.331,65 115.559,74 71.901,03

Riprese cinemat.,fotogr. E TV

56.053,00 78.176,38 72.394,67 41.615,08 376.290,81

Pubblicazioni 14.900,63 10.868,23 7.994,13 18.724,55 11.354,86

Usi derivati 41.904,01 114.276,01 44.235,06 146.058,48 67.005,84

Concessioni in usodi spazi occasionali

256.534,47 470.297,14 792.307,00 954.252,42 1.628.228,47

TOTALI 443.553,37 750.902,44 1.022.262,51 1.276.210,27 2.154.781,01

Fonte: elaborazione Corte dei conti su dati di rendiconto.

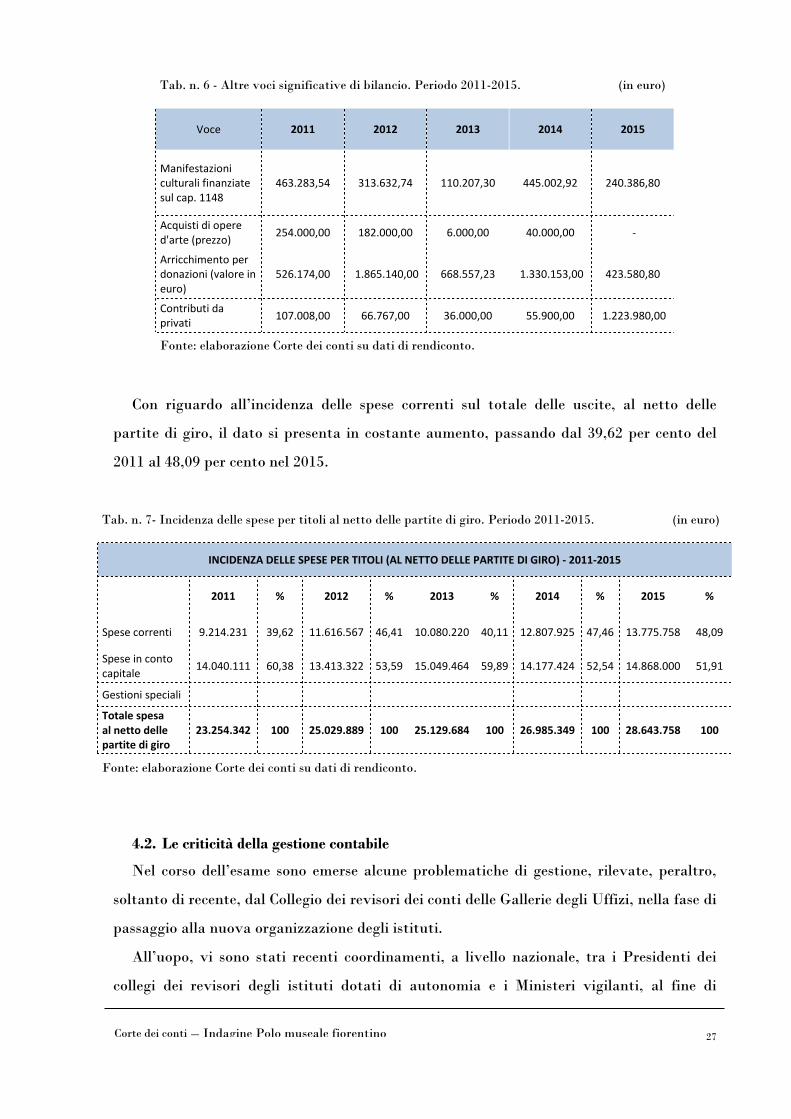

relativamente ad altre voci di bilancio, la tabella che segue mostra, altresì, l’andamento

delle risorse destinate all’organizzazione di eventi e manifestazioni, gestite direttamente

dall’amministrazione, con imputazione sul cap. 1148 del bilancio, nonché le spese

sostenute per l’acquisto di opere d’arte, oltre ad evidenziare l’arricchimento derivante

dalle donazioni annualmente ricevute e l’ammontare dei contributi ricevuti dai privati.

27Corte dei conti – Indagine Polo museale fiorentino

Tab. n. 6 - Altre voci significative di bilancio. Periodo 2011-2015. (in euro)

Voce 2011 2012 2013 2014 2015

Manifestazioniculturali finanziatesul cap. 1148

463.283,54 313.632,74 110.207,30 445.002,92 240.386,80

Acquisti di opered'arte (prezzo)

254.000,00 182.000,00 6.000,00 40.000,00 -

Arricchimento perdonazioni (valore ineuro)

526.174,00 1.865.140,00 668.557,23 1.330.153,00 423.580,80