“L’OPPORTUNITA’DI BASILEA. Il Dottore Commercialista tra ... · • La valutazione della...

30

Ordine dei Dottori Commercialisti di Ivrea – Pinerolo -Torino Commissione Regionale del Piemonte “L’OPPORTUNITA’ DI BASILEA. Il Dottore Commercialista tra Banca e Impresa” Il processo di concessione del credito dopo Il processo di concessione del credito dopo Basilea II Basilea II Torino, 27 gennaio 2006 Renato Maino Risk Management Sanpaolo IMI S.p.A.

Transcript of “L’OPPORTUNITA’DI BASILEA. Il Dottore Commercialista tra ... · • La valutazione della...

Ordine dei Dottori Commercialisti di Ivrea – Pinerolo -Torino

Commissione Regionale del Piemonte

“L’OPPORTUNITA’ DI BASILEA.Il Dottore Commercialista tra Banca e Impresa”

Il processo di concessione del credito dopo Il processo di concessione del credito dopo Basilea IIBasilea II

Torino, 27 gennaio 2006

Renato MainoRisk Management

Sanpaolo IMI S.p.A.

- 2 - Basilea II e i dottori commercialisti

“Il processo di concessione del credito dopo Basilea II”

“Il processo di concessione del credito “Il processo di concessione del credito dopo Basilea II”dopo Basilea II”

• Basilea non è solo modelli né acritica applicazione di tecniche di derivazione anglosassone: : Basilea valorizza lBasilea valorizza l’’impresa e impresa e ll’’imprenditoreimprenditore

• La valutazione della qualità creditizia dell’impresa lascia ampio spazio all’esercizio critico del gestore del credito in un quadro in un quadro tuttavia di disciplina di processo e di trasparenza di scelte e tuttavia di disciplina di processo e di trasparenza di scelte e di di giudizi giudizi

• Il dottore commercialista è l’interlocutore principale delle imprese ed ha un ruolo fondamentale nella rappresentazione dei risultati d’impresa. Nel mondo post-Basilea deve essere deve essere consapevole che lconsapevole che l’’assetto finanziario dellassetto finanziario dell’’impresa impresa èè anche la anche la base di valutazione dei creditori bancaribase di valutazione dei creditori bancari..

BASILEA II NON È UN INTERVENTO ISOLATO COME

UNA NUOVA “LEGGE BANCARIA”

Il cambiamento del Rapporto Banca/Impresa è una tendenza di lungo periodo. L’importanza del

supporto alla finanza d’impresa è destinato ad aumentare

BASILEA II NON È UN INTERVENTO ISOLATO COME

UNA NUOVA “LEGGE BANCARIA”

Il cambiamento del Rapporto Banca/Impresa è una tendenza di lungo periodo. L’importanza del

supporto alla finanza d’impresa è destinato ad aumentare

- 4 - Basilea II e i dottori commercialisti

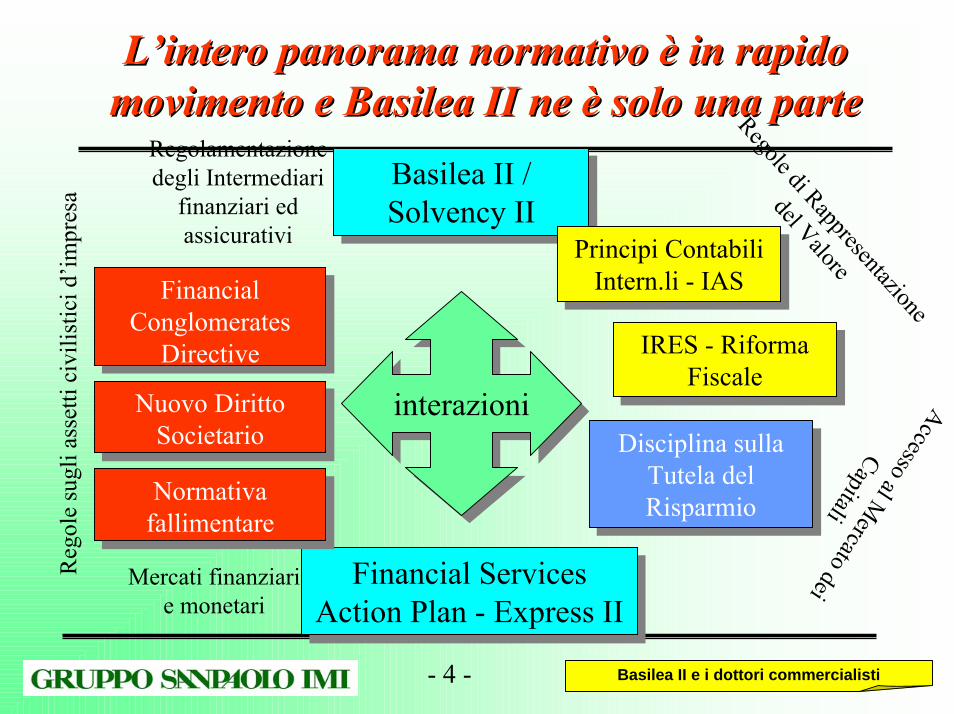

L’intero panorama normativo è in rapido L’intero panorama normativo è in rapido movimento e Basilea II ne è solo una partemovimento e Basilea II ne è solo una parte

Nuovo Diritto Societario

Nuovo Diritto Societario

Basilea II /Solvency IIBasilea II /Solvency II

Principi Contabili Intern.li - IAS

Principi Contabili Intern.li - IAS

Financial Services Action Plan - Express II

Financial Services Action Plan - Express II

Financial Conglomerates

Directive

Financial Conglomerates

Directive IRES - Riforma Fiscale

IRES - Riforma Fiscale

interazioniinterazioni

Regolamentazione degli Intermediari

finanziari ed assicurativi

Regole di Rappresentazione

del Valore

Reg

ole

sugl

i ass

etti

civi

listic

i d’im

pres

a

Mercati finanziari e monetari

Disciplina sulla Tutela del Risparmio

Disciplina sulla Tutela del Risparmio

Accesso al Mercato dei

CapitaliNormativa fallimentareNormativa

fallimentare

- 5 - Basilea II e i dottori commercialisti

Basilea II non è solo modelli di rating: le Basilea II non è solo modelli di rating: le banche sono tenute a compiti dettagliati ed banche sono tenute a compiti dettagliati ed

impegnativiimpegnativiSi è molto sentito parlare di modelli di rating. In realtà Basilea parla di “sistema di rating”, accezione più ampia, delineata come insieme di diversi aspetti:

• §394. Per “sistema di rating” si intende l’insieme di metodi, procedimenti, controlli, dati e sistemi informativi che fungono da supporto alla valutazione del rischio di credito, all’attribuzione dei gradi interni di merito e alla stima quantitativa delle inadempienze e delle perdite.

• §418….. (rientrano) le responsabilità degli addetti alla valutazione degli affidati e delle operazioni, la definizione di ciò che costituisce eccezione, i soggetti aventi la potestà di approvare le deroghe, la frequenza delle verifiche e la supervisione del processo da parte del management.

• §426. L’attribuzione dei rating e la loro revisione periodica devono essere compiute o approvate da soggetti che non traggono diretti benefici dalla concessione del credito. …..

- 6 - Basilea II e i dottori commercialisti

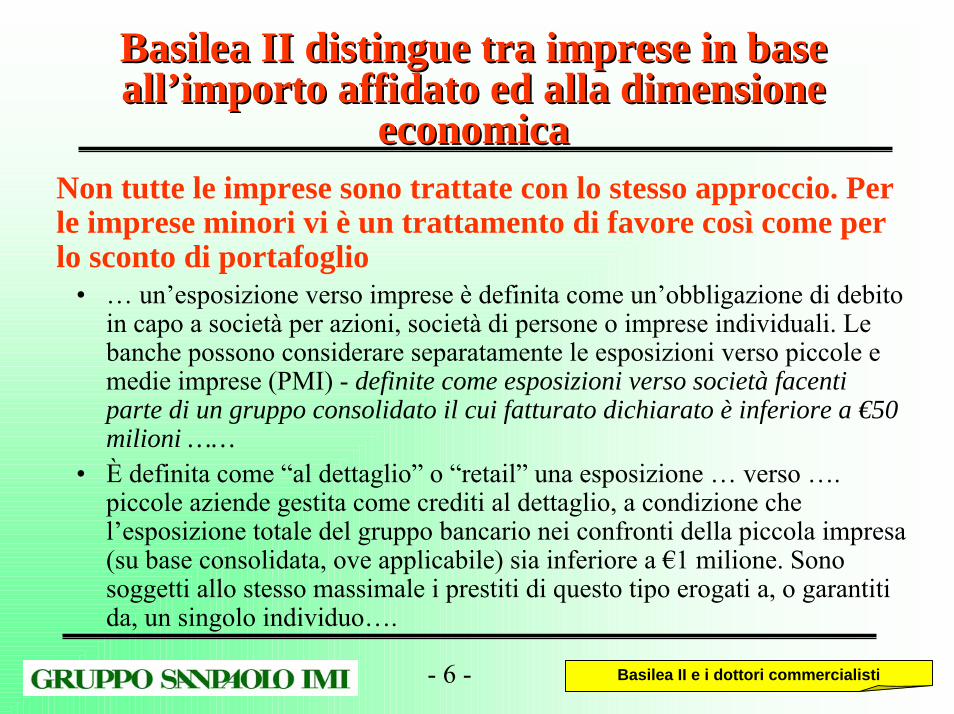

Basilea II distingue tra imprese in base Basilea II distingue tra imprese in base all’importo affidato ed alla dimensione all’importo affidato ed alla dimensione

economicaeconomicaNon tutte le imprese sono trattate con lo stesso approccio. Per le imprese minori vi è un trattamento di favore così come per lo sconto di portafoglio

• … un’esposizione verso imprese è definita come un’obbligazione di debito in capo a società per azioni, società di persone o imprese individuali. Le banche possono considerare separatamente le esposizioni verso piccole e medie imprese (PMI) - definite come esposizioni verso società facenti parte di un gruppo consolidato il cui fatturato dichiarato è inferiore a €50 milioni ……

• È definita come “al dettaglio” o “retail” una esposizione … verso …. piccole aziende gestita come crediti al dettaglio, a condizione che l’esposizione totale del gruppo bancario nei confronti della piccola impresa (su base consolidata, ove applicabile) sia inferiore a €1 milione. Sono soggetti allo stesso massimale i prestiti di questo tipo erogati a, o garantiti da, un singolo individuo….

- 7 - Basilea II e i dottori commercialisti

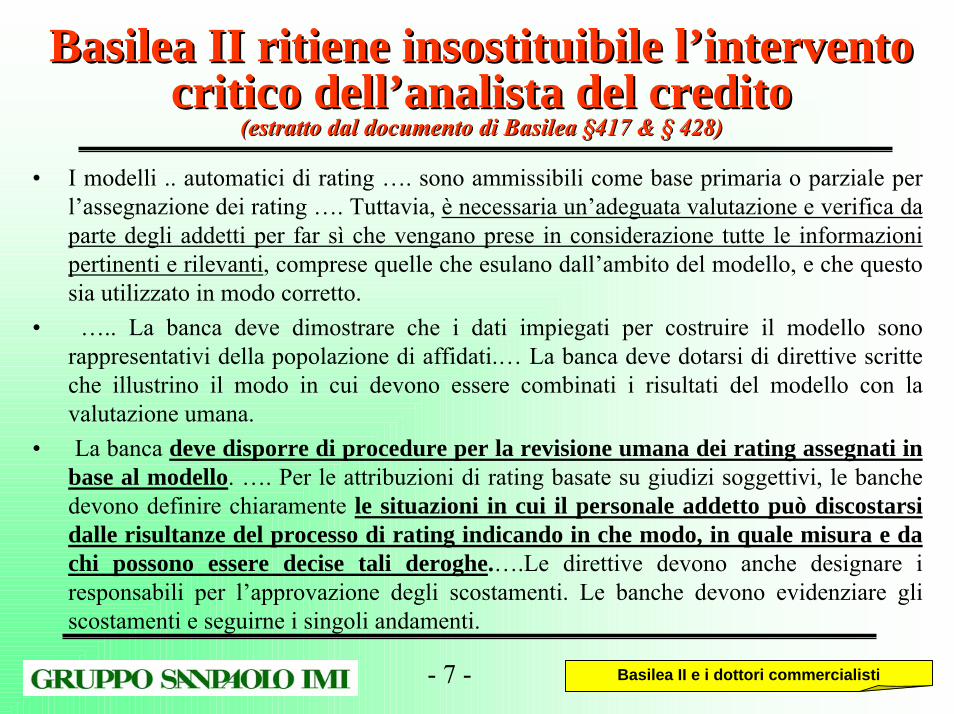

Basilea II ritiene insostituibile l’intervento Basilea II ritiene insostituibile l’intervento critico dell’analista del creditocritico dell’analista del credito

(estratto dal documento di Basilea §417 & § 428)(estratto dal documento di Basilea §417 & § 428)

• I modelli .. automatici di rating …. sono ammissibili come base primaria o parziale per l’assegnazione dei rating …. Tuttavia, è necessaria un’adeguata valutazione e verifica da parte degli addetti per far sì che vengano prese in considerazione tutte le informazioni pertinenti e rilevanti, comprese quelle che esulano dall’ambito del modello, e che questo sia utilizzato in modo corretto.

• ….. La banca deve dimostrare che i dati impiegati per costruire il modello sono rappresentativi della popolazione di affidati.… La banca deve dotarsi di direttive scritte che illustrino il modo in cui devono essere combinati i risultati del modello con la valutazione umana.

• La banca deve disporre di procedure per la revisione umana dei rating assegnati in base al modello. …. Per le attribuzioni di rating basate su giudizi soggettivi, le banche devono definire chiaramente le situazioni in cui il personale addetto può discostarsi dalle risultanze del processo di rating indicando in che modo, in quale misura e da chi possono essere decise tali deroghe.….Le direttive devono anche designare i responsabili per l’approvazione degli scostamenti. Le banche devono evidenziare gliscostamenti e seguirne i singoli andamenti.

- 8 - Basilea II e i dottori commercialisti

In sostanza, per Basilea IIIn sostanza, per Basilea II

•• Gli aspetti organizzativi sono forse più rilevanti dei modelliGli aspetti organizzativi sono forse più rilevanti dei modelli

•• I modelli stessi non sono il “cuore” di Basilea III modelli stessi non sono il “cuore” di Basilea II. Al limite il processo istruttorio tradizionale, anche senza modelli di rating , può essere ammesso purchè adeguatamente documentato, oggettivo e dimostrabile, monitorato nel tempo e verificato su base empirica

•• Pur utilizzando i modelli, l’analista e la sua esperienza sono Pur utilizzando i modelli, l’analista e la sua esperienza sono essenziali ed ineliminabili dal processoessenziali ed ineliminabili dal processo. L’intervento deve essere tuttavia documentato e disciplinato, soggetto a verifica di risultato.

•• Tutto il processo del credito è soggetto a maggiore trasparenza Tutto il processo del credito è soggetto a maggiore trasparenza di di valutazione, comportamento e risultatovalutazione, comportamento e risultato. La sfida professionale per le banche e per i singoli analisti del credito è elevata, giudizi più competenti creeranno valore per le imprese, non disagio.

IL PROCESSO DI RATING NELLE BANCHE ITALIANE

SECONDO BASILEA II:• l’approccio al rating,

• le soluzioni applicative,

• le aree critiche d’analisi

IL PROCESSO DI RATING NELLE BANCHE ITALIANE

SECONDO BASILEA II:• l’approccio al rating,

• le soluzioni applicative,

• le aree critiche d’analisi

- 10 - Basilea II e i dottori commercialisti

Le tappe di ”avvicinamento” a Le tappe di ”avvicinamento” a BASILEA IIBASILEA II

Classificazione1999 →

Dalla prima versione dell’Accordo (1999) molte banche hanno approfondito gli investimenti nei modelli

Basilea II

Dall’aprile 2003, in cui è diventato ormai chiaro l’intento regolamentare, vi è stato un progressivo affinamento delle tecniche di valutazione e distinzione tra qualità del cliente e delle singole operazioni appoggiate

1998 → dalla fine degli anni ’90 i più grandi istituti bancari italiani hanno iniziato ad utilizzare con diversi livelli di profondità approcci sofisticati per le valutazioni di rischio di credito

Attese 6-8 banche con modelli interni validati dal 2007 per almeno il 60% degli attivi bancari nazionali

- 11 - Basilea II e i dottori commercialisti

Le linee del processo di valutazione del credito: Le linee del processo di valutazione del credito: le impresele imprese

Si possono distinguere alcuni moduli comuni alla gran parte dei modelli di rating disponibili, applicati lungo il processo del credito, secondo il dettato di Basilea II:

Modulo StatisticoModulo Statistico Modulo qualitativo Modulo qualitativo Determinazione finale del rating

Determinazione finale del rating

Even

tual

e de

roga

mot

ivat

a

Vinc

oli/o

ppor

tuni

tà

alla

rela

zion

e cr

editi

ziaInformazioni

“Finanziarie”

Informazioni “Andamentali”

Componente statisti

ca

Componente statisti

ca

Risultato

integrato

Risultato

integrato•…•…•…•…•…

•d•c•b•a

•••••••••••••••••••••

- 12 - Basilea II e i dottori commercialisti

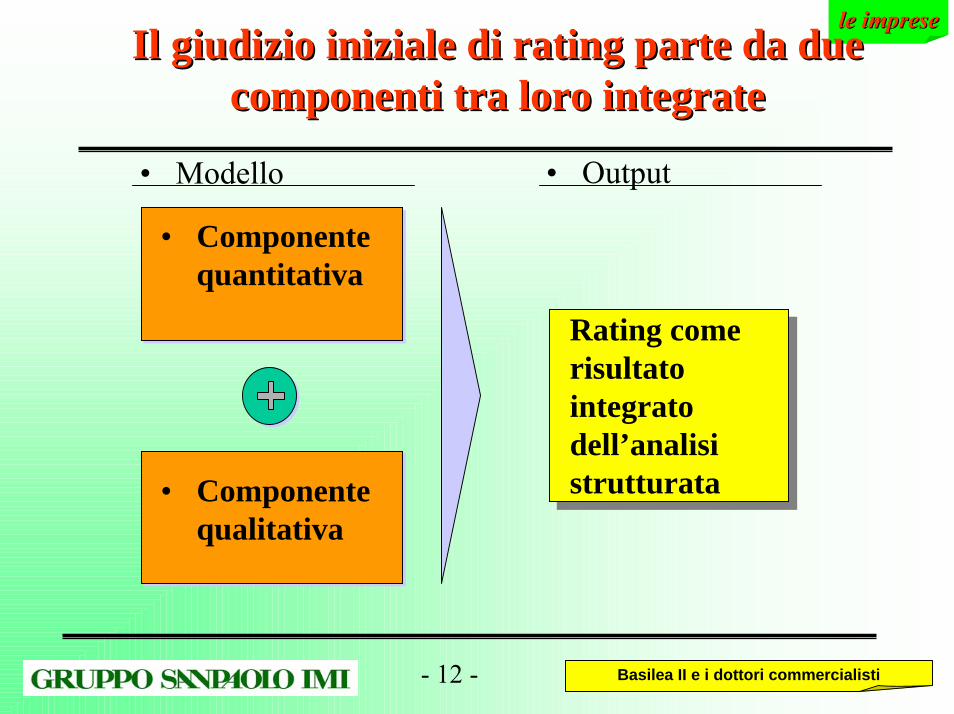

le impresele impreseIl giudizio iniziale di rating parte da due Il giudizio iniziale di rating parte da due

componenti tra loro integratecomponenti tra loro integrate

• Output• Modello

• Componente quantitativa

Rating come risultato integrato dell’analisi strutturata

Rating come risultato integrato dell’analisi strutturata• Componente

qualitativa

- 13 - Basilea II e i dottori commercialisti

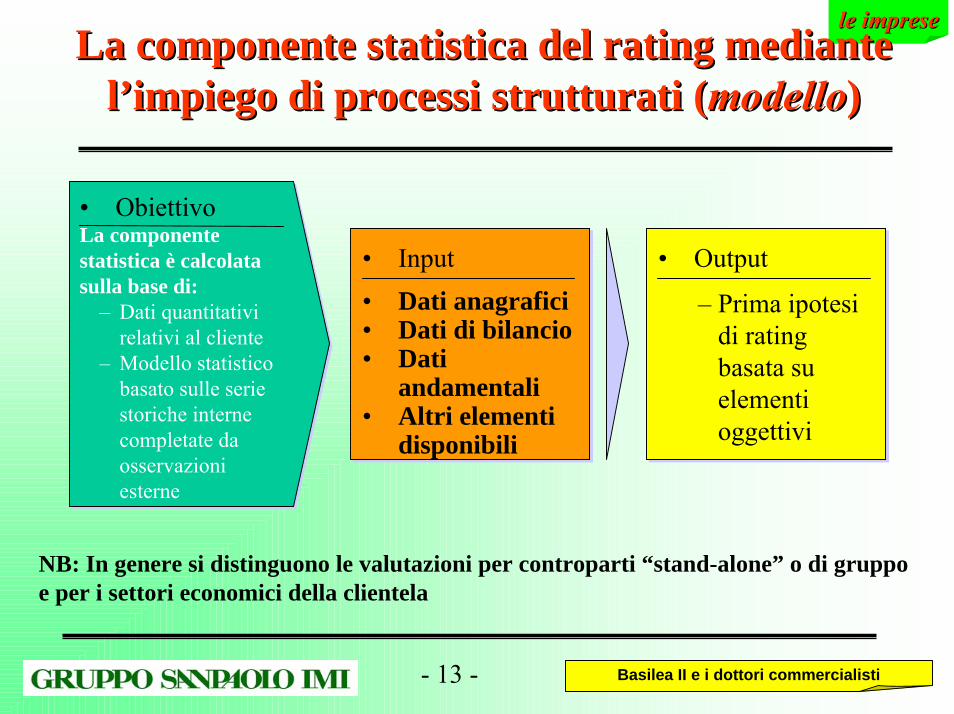

le impresele impreseLa componente statistica del rating mediante La componente statistica del rating mediante

l’impiego di processi strutturati (l’impiego di processi strutturati (modellomodello))

• Obiettivo La componente statistica è calcolata sulla base di:

– Dati quantitativi relativi al cliente

– Modello statistico basato sulle serie storiche interne completate da osservazioni esterne

• Input • Output

– Prima ipotesi di rating basata su elementi oggettivi

• Dati anagrafici• Dati di bilancio• Dati

andamentali• Altri elementi

disponibili

NB: In genere si distinguono le valutazioni per controparti “stand-alone” o di gruppo e per i settori economici della clientela

- 14 - Basilea II e i dottori commercialisti

Un esempio di aree d’analisiUn esempio di aree d’analisi

Redditività e capacità di servizio del debito

Struttura patrimoniale

Liquidità e gestione del circolante

• Utilizzi su Accordati per forme tecniche• Andamenti dei principali saldi di Centrale Rischi

• Dati interni sui saldi correnti

Andamentale

• Leva finanziaria (al lordo ed al netto degli “intangibles”)

• Copertura degli immobilizzi con capitali permanenti

• Indici di liquidità (corrente ed immediato)

• Capitale Circolante netto• Incidenza del circolante sulle vendite

• Margini industriali e loro variazione• Copertura degli oneri finanziari offerta dai margini

• Peso degli oneri finanziari sul fatturato

Categoria Fattore Peso del fattore

***

**

***

**

**

*

******

- 15 - Basilea II e i dottori commercialisti

le impresele imprese

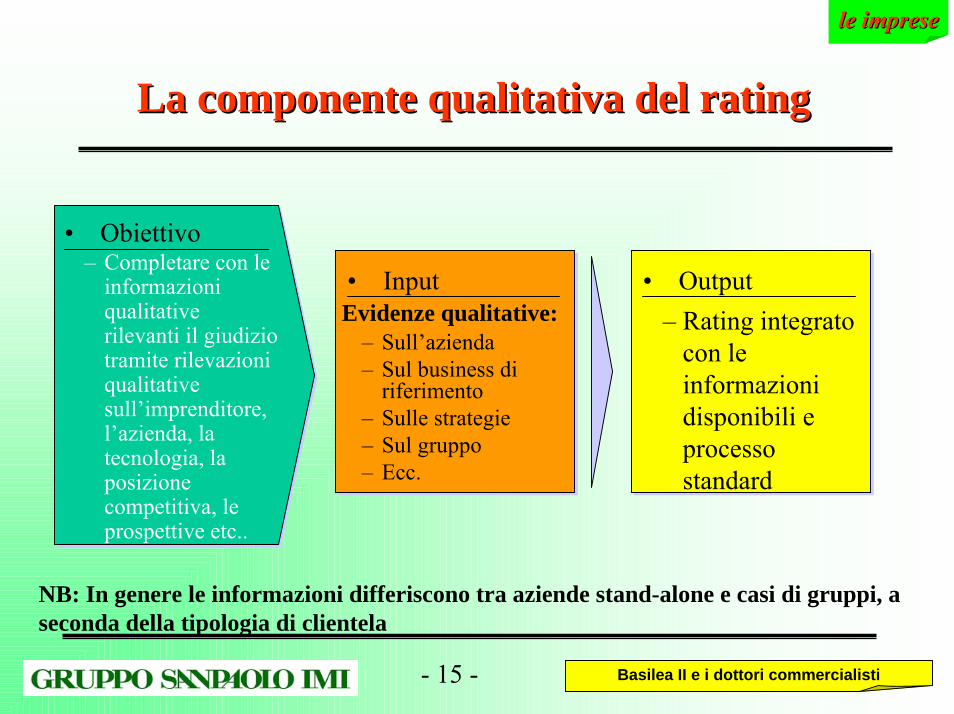

La componente qualitativa del ratingLa componente qualitativa del rating

• Obiettivo – Completare con le

informazioni qualitative rilevanti il giudizio tramite rilevazioni qualitative sull’imprenditore, l’azienda, la tecnologia, la posizione competitiva, le prospettive etc..

• Input • Output Evidenze qualitative:

– Sull’azienda– Sul business di

riferimento– Sulle strategie– Sul gruppo– Ecc.

– Rating integrato con le informazioni disponibili e processo standard

NB: In genere le informazioni differiscono tra aziende stand-alone e casi di gruppi, a seconda della tipologia di clientela

- 16 - Basilea II e i dottori commercialisti

Intervento critico finale del gestore, Intervento critico finale del gestore, eventualmente supportato da una validazione eventualmente supportato da una validazione

specificaspecifica

le impresele imprese

Il giudizio ottenuto con la procedura precedente può essere derogato sulla base di motivate ragioni che devono tuttavia essere esplicitate, documentate e registrate per un recupero successivo in sede di back testing. Una modalità di espressione delle motivazioni di deroga può essere la organizzazione per aree d’analisi. Ad esempio

– Redditività e servizio del debito – Struttura patrimoniale– Gestione circolante – Analisi dei dati interni di comportamento creditizio– Rischi di business, profilo settoriale e posizionamento– Strategia, piano aziendale e management– Struttura proprietaria ed organizzativa

L’autorizzazione della deroga è in genere affidata ad un addetto di livello superiore non gerarchicamente legato al richiedente la deroga stessa (conflitto di interessi).

- 17 - Basilea II e i dottori commercialisti

Le imprese minori: il portafoglio al dettaglioLe imprese minori: il portafoglio al dettaglio

La valutazione delle imprese di minori dimensioni (con affidamenti inferiori ad €.1/ml. e fatturato ridotto, in genere, a seconda delle banche, al di sotto di €.2-5/ml.) segue un modello simile a quello indicato per le imprese maggiori.

– Il ruolo delle variabili quantitative (bilancio, centrale rischi, dati di settore e così via) è in genere minore a favore di una elevata importanza delle variabili qualitative rilevate dal gestore della relazione.

– Il giudizio rilasciato in sede di accettazione viene in genere integrato (e via via superato nel tempo) dalle rilevazioni interne sulla qualità della relazione e sulla regolarità del rapporto di credito.

Il requisito patrimoniale per le imprese del portafoglio “retail” è significativamente più basso di quello previsto per le imprese. La controparte non deve essere gestita su base individuale come le esposizioni verso imprese, ma piuttosto come parte di un segmento di portafoglio o pool di attività con caratteristiche di rischio simili ai fini della valutazione e quantificazione dei rischi (tuttavia, ciò non impedisce che le esposizioni al dettaglio siano trattate su base individuale in determinate fasi del processo di gestione del rischio).

IL RATING E LA RELATIVA PROBABILITÀ DI DEFAULT :

Il caso delle imprese piemontesi

IL RATING E LA RELATIVA PROBABILITÀ DI DEFAULT :

Il caso delle imprese piemontesi

- 19 - Basilea II e i dottori commercialisti

La qualità creditizia delle imprese La qualità creditizia delle imprese piemontesi: il campionepiemontesi: il campione

• Allo scopo di apprezzare l’effetto potenziale della nuova normativa introdotta da Basilea II, si è condotta una analisi sui risultati delle aziende clienti delle Filiali Imprese delle Aree del Piemonte diSanpaolo IMI, prevalentemente con fatturato annuo superiore a €.2,5/ml..

• Sono state individuate 4252 controparti analizzate internamente da Sanpaolo secondo la nuova metodologia di rating applicata nella banca, metodologia che ha sostituito la precedente in uso fino a fine 2004. Tale numero è pari al 20% del totale delle imprese finora valutate secondo il nuovo approccio.

• Il 54% delle imprese è riferibile alla provincia di Torino (la prima a partire con il nuovo processo del credito).

- 20 - Basilea II e i dottori commercialisti

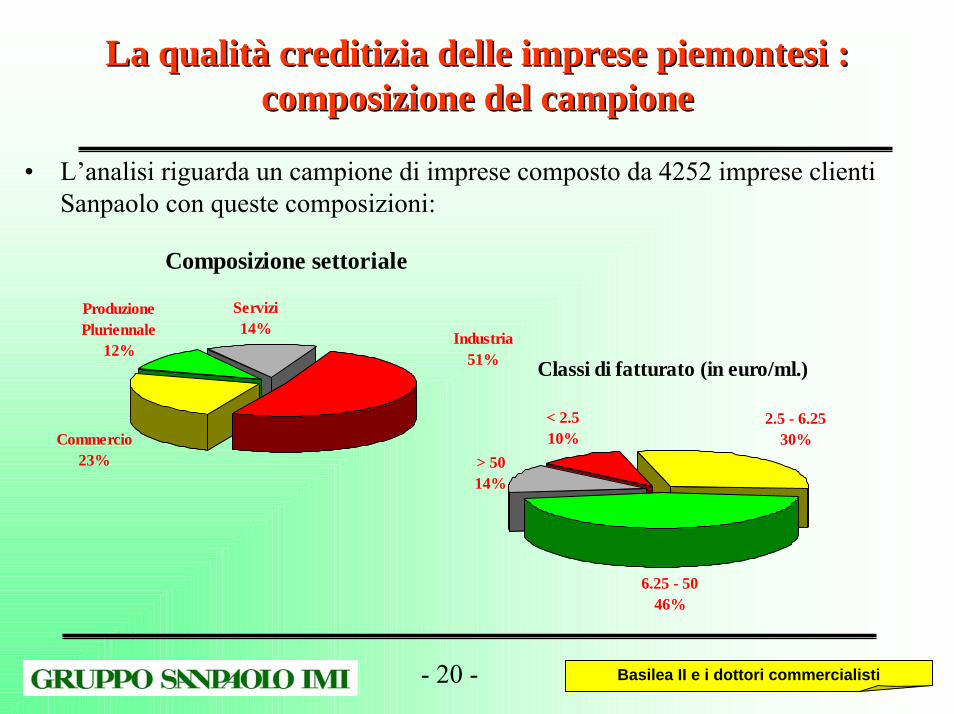

La qualità creditizia delle imprese piemontesi : La qualità creditizia delle imprese piemontesi : composizione del campionecomposizione del campione

• L’analisi riguarda un campione di imprese composto da 4252 imprese clienti Sanpaolo con queste composizioni:

Composizione settoriale

Produzione Pluriennale

12%

Servizi14%

Commercio23%

Industria51% Classi di fatturato (in euro/ml.)

6.25 - 5046%

> 5014%

2.5 - 6.2530%

< 2.510%

- 21 - Basilea II e i dottori commercialisti

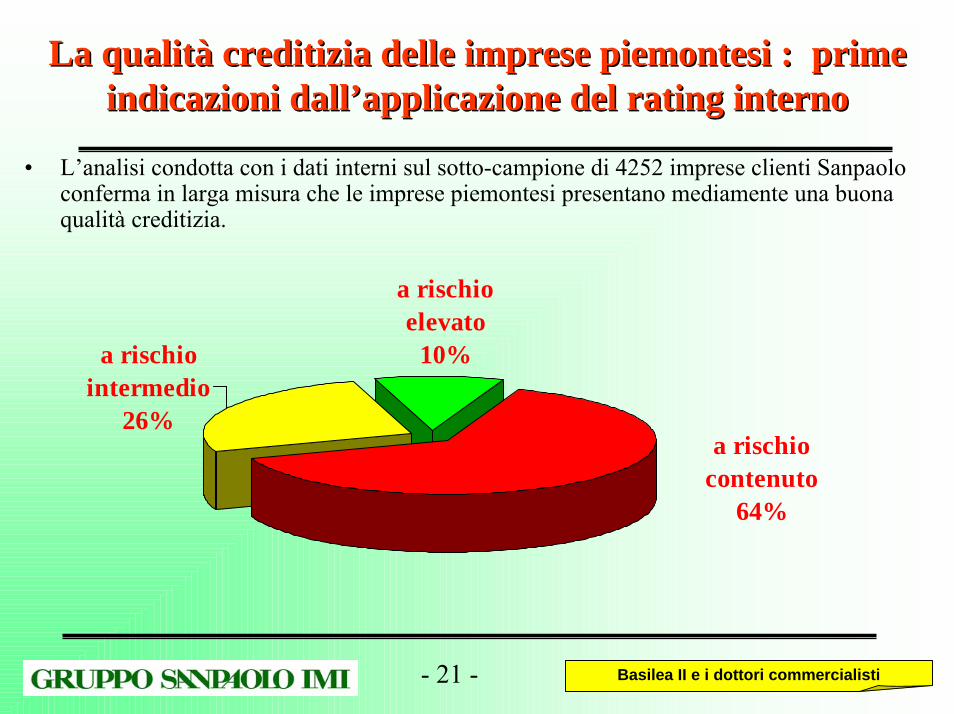

La qualità creditizia delle imprese piemontesi : prime La qualità creditizia delle imprese piemontesi : prime indicazioni dall’applicazione del rating internoindicazioni dall’applicazione del rating interno

• L’analisi condotta con i dati interni sul sotto-campione di 4252 imprese clienti Sanpaolo conferma in larga misura che le imprese piemontesi presentano mediamente una buona qualità creditizia.

a rischio elevato

10%

a rischio contenuto

64%

a rischio intermedio

26%

- 22 - Basilea II e i dottori commercialisti

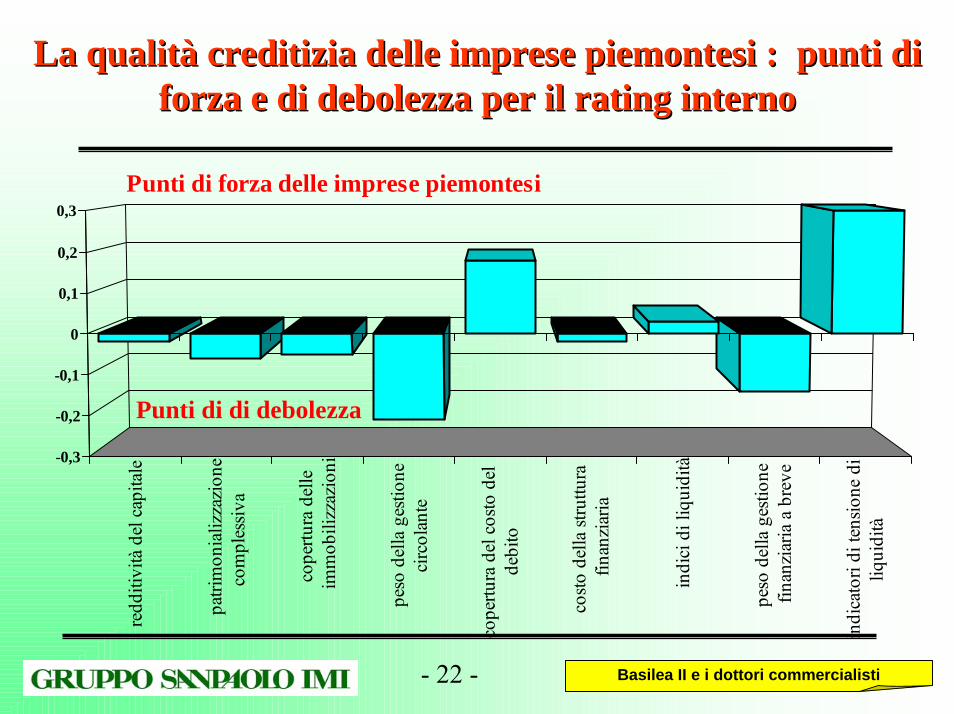

La qualità creditizia delle imprese piemontesi : punti di La qualità creditizia delle imprese piemontesi : punti di forza e di debolezza per il rating internoforza e di debolezza per il rating interno

redd

itivi

tà d

el c

apita

le

patri

mon

ializ

zazi

one

com

ples

siva

cope

rtura

del

leim

mob

ilizz

azio

ni

peso

del

la g

estio

neci

rcol

ante

cope

rtura

del

cos

to d

elde

bito

costo

del

la st

ruttu

rafin

anzi

aria

indi

ci d

i liq

uidi

tà

peso

del

la g

estio

nefin

anzi

aria

a b

reve

indi

cato

ri di

tens

ione

di

liqui

dità

-0,3

-0,2

-0,1

0

0,1

0,2

0,3Punti di forza delle imprese piemontesi

Punti di di debolezza

- 23 - Basilea II e i dottori commercialisti

La qualità creditizia delle imprese La qualità creditizia delle imprese piemontesi : i fattori determinantipiemontesi : i fattori determinanti

Il modello interno consente anche di identificare gli elementi critici della struttura finanziaria che incidono sui giudizi finali.

– Gli elementi che condizionano negativamente le imprese riguardano aspetti noti come l’incidenza degli oneri finanziari ed il peso della gestione finanziaria di breve termine.

– Essi si accompagnano ad un peso rilevante della gestione del capitale circolante e del controllo del ciclo monetario dell’impresa, componenti che sovente sfuggono all’attenzione dell’imprenditore.

– Gli elementi positivi annoverano una buona sostenibilità degli oneri finanziari offerta dai margini industriali e da un certo equilibrio della struttura finanziaria, con accettabile copertura di immobilizzi tecnici e di investimenti fissi, per un buon ricorso ai capitali permanenti.

– I livelli di patrimonializzazione (peraltro non troppo penalizzanti) contano per meno del 10% del giudizio finale. La disponibilità di credito appare complessivamente buona con scarsa tensione delle linee

- 24 - Basilea II e i dottori commercialisti

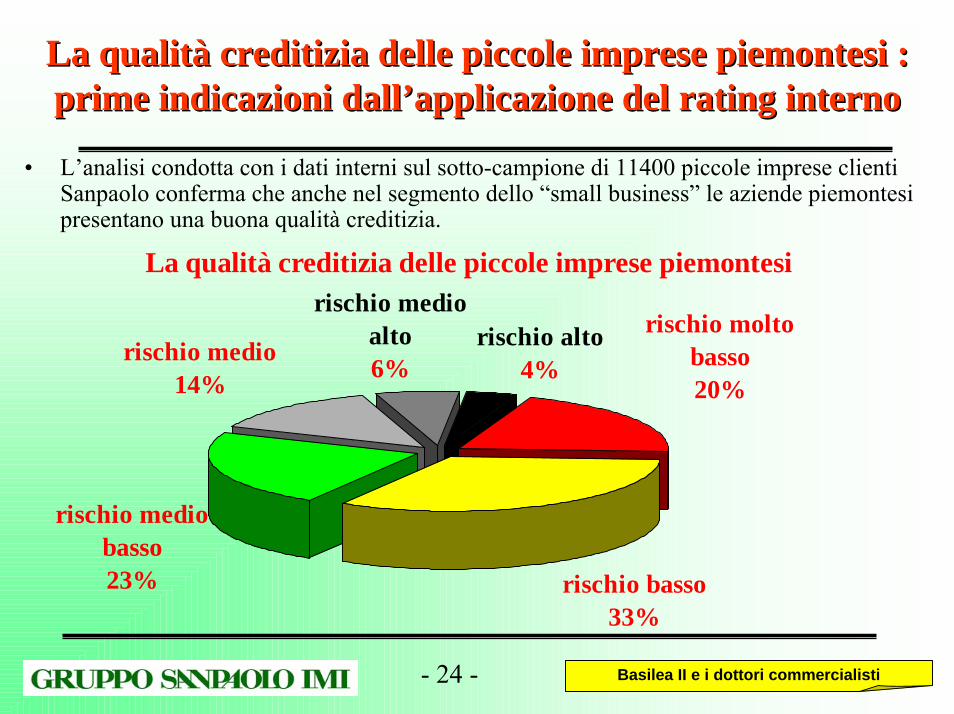

La qualità creditizia delle piccole imprese piemontesi : La qualità creditizia delle piccole imprese piemontesi : prime indicazioni dall’applicazione del rating internoprime indicazioni dall’applicazione del rating interno

• L’analisi condotta con i dati interni sul sotto-campione di 11400 piccole imprese clienti Sanpaolo conferma che anche nel segmento dello “small business” le aziende piemontesi presentano una buona qualità creditizia.

La qualità creditizia delle piccole imprese piemontesi

rischio medio basso23%

rischio medio14%

rischio alto4%

rischio medio alto6%

rischio molto basso20%

rischio basso33%

BASILEA II HA CONSEGUENZE RILEVANTI PER TUTTI GLI

ATTORI COINVOLTI:Nato come un intervento sul capitale delle

banche, Basilea II finirà per cambiare a fondo il rapporto banca impresa

BASILEA II HA CONSEGUENZE RILEVANTI PER TUTTI GLI

ATTORI COINVOLTI:Nato come un intervento sul capitale delle

banche, Basilea II finirà per cambiare a fondo il rapporto banca impresa

- 26 - Basilea II e i dottori commercialisti

Dalla “banca” alle “banche”Dalla “banca” alle “banche”• Il Nuovo Accordo prevede una molteplicità di opzioni regolamentari. Alle

banche sono dunque permesse scelte imprenditoriali molto differenziate.• Le banche che adotteranno le opzioni più avanzate potranno disporre dei

benefici dall’offerta di servizi superiori. Creare strumenti di valutazione sofisticati richiede d’altronde di investire sulla conoscenza dei processi creditizi e di sfruttarne le ricadute.

• Uno degli esiti di Basilea II a favore delle imprese pertanto è rappresentato dall’aumento della differenziazione dei servizi e dellaumento della differenziazione dei servizi e dell’’offerta delle banche in offerta delle banche in un contesto di vantaggi contendibili. un contesto di vantaggi contendibili.

Le banche competeranno tra di loro per “servizi”, non solo per condizioni praticate.

Il dottore commercialista è in una posizione privilegiata per percepire la qualità e la profondità del servizio bancario

assistendo di conseguenza le imprese clienti.

- 27 - Basilea II e i dottori commercialisti

Prime riflessioni (1) : una visione d’insiemePrime riflessioni (1) : una visione d’insieme

•• Valutare la rischiosità d’impresa è processo più complesso rispeValutare la rischiosità d’impresa è processo più complesso rispetto al tto al passato;passato; l’analisi d’impresa richiede maggiori competenze specialistichel’analisi d’impresa richiede maggiori competenze specialistiche.

→Il commercialista ha un ruolo fondamentale nella rappresentazione contabile e di valore dell’impresa. Sarà perciò inevitabilmentecoinvolto come protagonista nei nuovi processi

• Trasparenza, affidabilità e reputazione, efficienza nella conduzione d’impresa, efficacia dei controlli interni saranno fondamentali. Collegi Collegi Sindacali eSindacali e Revisori avranno un ruolo più rilevante rispetto ad oggiRevisori avranno un ruolo più rilevante rispetto ad oggi.

→Il commercialista come garante della qualità e dell’integrità delle rappresentazioni contabili dell’impresa avrà responsabilità maggiori con Basilea II

- 28 - Basilea II e i dottori commercialisti

Prime riflessioni (2): cambiano i “fondamentali” Prime riflessioni (2): cambiano i “fondamentali” di mercatodi mercato

•• LE STRATEGIE D’IMPRESA SARANNO PENALIZZATE SE LE STRATEGIE D’IMPRESA SARANNO PENALIZZATE SE SARANNO CARENTI SUL PIANO FINANZIARIOSARANNO CARENTI SUL PIANO FINANZIARIO. . “Fare l’imprenditore” richiede competenze finanziarie che dovranno estendersi a coprire la “corporate governance”, il rapporto con le parti terze, i soci di minoranza, il mercato.

• La regolamentazione RICHIEDE ALLE IMPRESE DI FOCALIZZARSI RICHIEDE ALLE IMPRESE DI FOCALIZZARSI SUI PROPRI ELEMENTI DI ECCELLENZA PER DIFENDERLI E SUI PROPRI ELEMENTI DI ECCELLENZA PER DIFENDERLI E RAFFORZARLIRAFFORZARLI.

• Il consulente d’impresa deve pertanto prestare attenzione via via maggiore non solo alla formazione dell’utile e dell’imponibile fiscale quanto ALLE INFORMAZIONI CRITICHE PER LA ALLE INFORMAZIONI CRITICHE PER LA COMPRENSIONE DEL VALORE AZIENDALECOMPRENSIONE DEL VALORE AZIENDALE (margini, flussi di cassa, struttura e la sostenibilità del debito).

- 29 - Basilea II e i dottori commercialisti

Prime riflessioni (3): cambia il ruolo della finanza d’azienda

Prime riflessioni (3): cambia il ruolo della finanza Prime riflessioni (3): cambia il ruolo della finanza d’aziendad’azienda

Da professionista (di banca) a professionista (dottore Da professionista (di banca) a professionista (dottore commercialista) :commercialista) :

– Basilea II non è un fatto solo regolamentare, è un naturale sviluppo delle tecniche di analisi e di gestione del rischio.

– Altrettanto naturale è il fatto che le nuove tecniche di valutazione del credito diventino parte delle competenze professionali del consulente d’impresa, che in Italia è principalmente il dottore commercialista.

– Tutte le rilevazioni empiriche dicono che molte imprese hanno giàcompreso questa evoluzione (anche se non hanno ancora adeguata informazione sugli aspetti tecnici ed applicativi). Le imprese hanno giàcompreso che una buona finanza duna buona finanza d’’azienda azienda èè tanto importante quanto tanto importante quanto gli altri fattori di produzionegli altri fattori di produzione e vi stanno ponendo attenzione di conseguenza.

- 30 - Basilea II e i dottori commercialisti

Prime riflessioni (4): il ruolo del dottore Prime riflessioni (4): il ruolo del dottore commercialista commercialista

• Il servizio del dottore commercialista è sovente fondamentale per la è sovente fondamentale per la rappresentazione della situazione finanziaria e competitiva dellrappresentazione della situazione finanziaria e competitiva dell’impresa’impresa..

• Lee competenze professionali devono maturare una visione unitaria dell’impresamaturare una visione unitaria dell’impresanella ricerca di soluzioni d’assetto finanziario, di qualità crenella ricerca di soluzioni d’assetto finanziario, di qualità creditizia e di adeguati ditizia e di adeguati margini di flessibilità finanziariamargini di flessibilità finanziaria.

• Si aprono spazi essenziali perché le banche, con i partner dell’impresa, possano interagire al meglio per :

–– mantenere il rischio d’impresa sotto controllo mantenere il rischio d’impresa sotto controllo (valorizzando le informazioni offerte dal rating);

–– individuare strumenti per ottimizzare la composizione delle diveindividuare strumenti per ottimizzare la composizione delle diverse rse esposizioni a rischio, esposizioni a rischio,

per costituire le basi per un ordinato rafforzamento delle potenzialità di crescita delle imprese.