L’interpretazione della Centrale dei Rischi di Banca d ... · L’interpretazione della Centrale...

74

L’interpretazione della Centrale dei Rischi di Banca d’Italia ai fini di un migliore accesso al credito 24 novembre 2015 Lorenzo Gai – Federica Ielasi Università degli Studi di Firenze

Transcript of L’interpretazione della Centrale dei Rischi di Banca d ... · L’interpretazione della Centrale...

L’interpretazione della Centrale dei Rischi di Banca d’Italia ai fini di un migliore accesso al credito

24 novembre 2015

Lorenzo Gai – Federica Ielasi

Università degli Studi di Firenze

Agenda

L’accesso al credito ed i rating bancari

CR: funzionamento e soggetti coinvolti

CR: flussi informativi inviati

CR: flussi informativi ricevuti

CR: focus sofferenze e relative implicazioni

CR: segnalazioni in ipotesi di concordato preventivo

L’accesso e la verifica dei dati CR

L’assistenza del professionista al cliente segnalato

Il prospetto sintetico

Il prospetto analitico

Analisi di un caso

L’accesso al credito ed i rating bancari

La normativa di Vigilanza sulle banche (Accordi di Basilea) prevedeaccantonamenti di patrimonio correlati ai rischi che gli intermediarifinanziari assumono.

Nella concessione dei prestiti, i requisiti patrimoniali che le banche devonorispettare sono funzione del merito creditizio delle controparti affidate(giudizi di rating per le banche che adottano gli approcci FIRB o AIRB).

A classi di rating peggiori corrispondono maggiori oneri per la banca,quindi peggiori condizioni di accesso al credito per privati e imprese.

Anche le banche che non adottano modelli di rating a scoporegolamentare (intermediari che adottano l’approccio standard), utilizzanomodelli di valutazione interni del merito creditizio per finalità gestionali(esempio: per la determinazione del tasso sui prestiti concessi).

L’accesso al credito ed i rating bancari

ASSORBIMENTO PATRIMONIO DI VIGILANZA = % REQUISITO

PATRIMONIALE f (PD;LGD,EAD,M) x

IMPIEGO

0

50

100

150

200

250

300

350

0,0%

0,1%

0,1%

0,3%

0,4%

0,5%

0,8%

1,0%

1,3%

1,5%

2,0%

2,5%

3,0%

4,0%

5,0%

6,0%

10,0

%

15,0

%

20,0

%

Probabilità di default

Requis

ito p

atr

imonia

le

Più

cre

sc

e il re

qu

isit

o p

atr

imo

nia

le

Più aumenta il rischio

L’accesso al credito ed i rating bancari

5

Info qualitative (governance, storia, R&S, innovazione…)

Analisi economico-finanziarie

Rating settoriale

Score qualitativo Score di Bilancio Score settoriale

SCORE ANALISI D’IMPRESA

Rating Interno Complessivo

SCORE ANALISI ANDAMENTALE

Score andamentale di CR Score andamentale interno

Analisi CR Analisi rapporto

L’accesso al credito ed i rating bancari

Il peso che la CR riveste nella determinazione del giudizio di rating pertalune controparti (tipicamente le PMI) supera il 50% di tutti i fattoriconsiderati.

L’importanza attribuita ai dati di CR può risultare decisamente superiore aquella attribuita ai dati di bilancio.

Le informazioni contenute in CR condizionano non solo le opportunità diaccesso al credito, ma anche le relative condizioni di accesso (importi,tassi e collateral).

CR: funzionamento e soggetti coinvolti

La CR è un sistema informativo sull’indebitamento della clientela che hacome finalità principali:

creazione di un valido supporto per la valutazione del merito creditizio dellecontroparti;

tutela della stabilità del sistema finanziario (migliore gestione del rischio di creditoda parte degli intermediari).

La CR è gestita da Banca d’Italia, che norma le procedure e le regole disegnalazione e coordina il sistema informativo. Banca d’Italia non ha peròla responsabilità rispetto ai dati riportati, che possono essere modificatiesclusivamente dall’intermediario segnalante.

Il servizio è regolato dalla normativa primaria (TUB, TUF e codice in materiadi protezione dei dati personali) e dalla normativa secondaria (inparticolare Circolare Banca d’Italia n. 139/1991, nell’ultima versioneaggiornata, e Delibera CICR 29 marzo 1994).

CR: funzionamento e soggetti coinvolti

La CR si distingue da altri sistemi di rilevazione centralizzata dei rischi presenti inItalia.

Tali sistemi vengono denominati SIC (Sistemi di Informazioni Creditizie), sono dinatura privata e non vengono gestiti da Banca d’Italia.

I SIC sono disciplinati da “codici di deontologia e buona condotta” per lagestione delle informazioni relative al credito al consumo ed alle operazioni dipagamento, emanati ai sensi della normativa sulla Privacy (D.lgs. 196/03).

A differenza della CR tipicamente non vi sono limiti di censimento (segnalatianche finanziamenti di piccolo importo).

I soli SIC riconosciuti da Banca d’Italia sono:

CRIF-Eurisc;

Experian;

CTC;

Assilea.

CR: funzionamento e soggetti coinvolti

La CR raccoglie periodicamente informazioni fornite dagli intermediarifinanziari sui crediti concessi ai clienti e fornisce un flusso informativoperiodico di ritorno agli stessi.

Essere segnalato in CR non significa essere un «cattivo pagatore». Lasegnalazione indica solamente che il soggetto ha ricevuto finanziamenti ogaranzie per importi superiori a una determinata soglia da parte di unintermediario finanziario che partecipa alla CR.

Ai sensi della normativa sulla Privacy, Banca d’Italia e gli intermediari nonhanno bisogno del consenso dei diretti interessati per il trattamento dei daticontenuti nella CR (esclusione privacy).

CR: funzionamento e soggetti coinvolti

Soglia di segnalazione: 30.000 euro alla data di riferimento dellasegnalazione (fine mese).

Gli intermediari quindi segnalano l’intera posizione nei confronti di unsingolo cliente se a fine mese essa è pari o superiore a 30.000 euro.

Data la soglia di segnalazione, i dati registrati in CR mostrano un debitoverso il sistema creditizio che potrebbe non coincidere con quellocomplessivo del soggetto segnalato.

I crediti in sofferenza e i passaggi a perdita di sofferenze sono segnalati perqualunque importo.

CR: funzionamento e soggetti coinvolti

Soggetti segnalanti: banche, finanziarie, società di cartolarizzazione crediti(esonerate finanziarie con attività di credito al consumo prevalente – oltre il50%).

Soggetti segnalati: persone fisiche e giuridiche con rapporti dicredito/garanzia con un soggetto segnalante (anche in cointestazionecon altri soggetti).

Banca d’Italia aderisce allo scambio di dati con CR europee, per otteneredati sull’indebitamento estero della clientela.

Ogni soggetto segnalato è censito in CR in modo univoco (codice CR). Uncodice CR è assegnato anche ai componenti di una coobbligazione.

CR: funzionamento e soggetti coinvolti

I flussi informativi fanno riferimento alla situazione di ciascun cliente alla finedi ogni mese. I flussi devono partire dagli intermediari entro il 25° giornodalla chiusura del mese di rilevazione;

Banca d’Italia entro 40 giorni dalla chiusura del mese rielabora i flussi e liritrasmette in forma aggregata agli intermediari;

Indicativamente il decimo giorno del mese in corso vengono resi pubblici idati relativi a due mesi prima (ritardo strutturale di CR, da un minimo di 40 aun massimo di 70 giorni).

A titolo di esempio, se il pagamento di un debito avviene in data 3maggio, sarà registrato nella segnalazione relativa alla data contabile del31 maggio, che la banca è tenuta ad effettuare entro il 25 giugno. Leinformazioni riferite alla data del 31 maggio sono visibili per gli intermediaried i privati nei primi giorni di luglio.

CR: funzionamento e soggetti coinvolti

Oltre alle segnalazioni mensili, possono esservi delle rilevazioni inframensili(di natura qualitativa). Queste riguardano lo status del cliente(passaggio/estinzione sofferenza; ristrutturazione crediti) ovvero laregolarizzazione di ritardi di pagamento (pagamenti relativi a rate morosesu singoli finanziamenti a scadenza oppure rientri da sconfinamentipersistenti da più di 90 giorni su linee a revoca).

Queste segnalazioni, particolarmente gravi/importanti, devono avvenireentro 3 giorni dalla delibera/evento. Stesso limite temporale si applica perle eventuali modifiche relative a questi eventi.

Se emergono errori nelle segnalazioni precedentemente trasmesse, gliintermediari devono inviare senza ritardo alla CR le relative rettifiche. La CRacquisisce le rettifiche e le comunica immediatamente a tutti gli interessatiche avevano ricevuto l’informazione errata. I dati presenti in CR possonoquindi subire variazioni anche in intervalli di tempo molto brevi.

CR: funzionamento e soggetti coinvolti

CR: funzionamento e soggetti coinvolti

La segnalazione cessa a partire dal mese nel corso del quale la posizionecomplessiva del cliente scende sotto soglia oppure risultaestinta/prescritta.

Il venir meno dell’obbligo di segnalazione non comporta cancellazionedelle segnalazioni relative alle date precedenti.

L’unico modo per far cancellare una segnalazione negativa è quella diimpugnarla (non basta sanare la posizione debitoria). Per rendereillegittima una segnalazione è sufficiente il mancato rispetto dellaregolamentazione, anche se la qualità delle informazioni trasmesse èregolare (ad esempio in caso di non rispetto dell’obbligo di informativa alcliente nell’ipotesi di segnalazioni particolarmente gravi).

CR: funzionamento e soggetti coinvolti

Gli intermediari finanziari possono consultare i dati di CR relativi agli ultimi 3 anni.

Ad esempio, se una banca ha chiesto il 9 luglio 2015 i dati su un cliente al quale vorrebbe concedere un prestito, potrà ottenere i dati relativi alle 36 date contabili mensili che vanno dal 30 giugno 2012 al 31 maggio 2015.

Tale limite non si applica per il soggetto segnalato.

CR: flussi informativi inviati

CR: flussi informativi inviati

Le segnalazioni di ciascun intermediarioavvengono secondo un apposito schemadefinito da Banca d’Italia.

Il modello di rilevazione dei rischi prevedeche ciascun intermediario comunichi allaCR i finanziamenti concessi alle propriecontroparti, sia per cassa che per firma, legaranzie ricevute sui finanziamenti concessie i derivati finanziari sottoscritti dal soggettofinanziato.

È inoltre prevista una sezione informativacontenente i dati utili per ricostruire laposizione debitoria del cliente segnalato.

CR: flussi informativi inviati

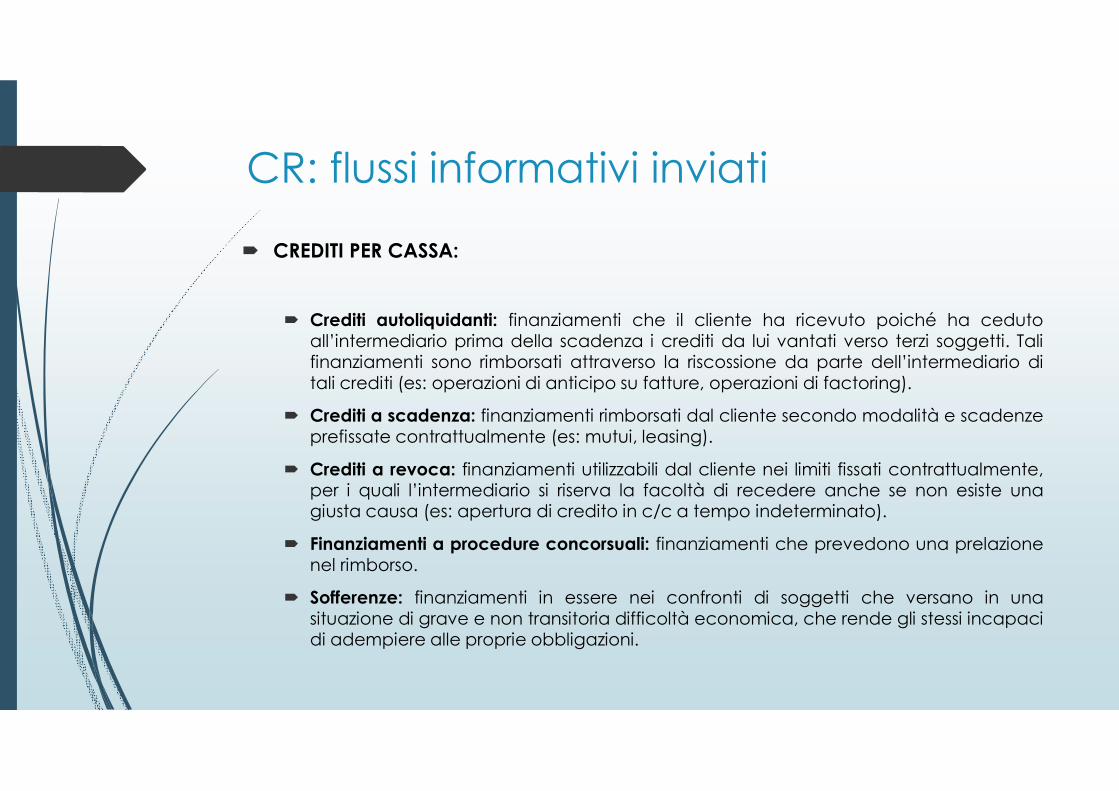

CREDITI PER CASSA:

Crediti autoliquidanti: finanziamenti che il cliente ha ricevuto poiché ha cedutoall’intermediario prima della scadenza i crediti da lui vantati verso terzi soggetti. Talifinanziamenti sono rimborsati attraverso la riscossione da parte dell’intermediario ditali crediti (es: operazioni di anticipo su fatture, operazioni di factoring).

Crediti a scadenza: finanziamenti rimborsati dal cliente secondo modalità e scadenzeprefissate contrattualmente (es: mutui, leasing).

Crediti a revoca: finanziamenti utilizzabili dal cliente nei limiti fissati contrattualmente,per i quali l’intermediario si riserva la facoltà di recedere anche se non esiste unagiusta causa (es: apertura di credito in c/c a tempo indeterminato).

Finanziamenti a procedure concorsuali: finanziamenti che prevedono una prelazionenel rimborso.

Sofferenze: finanziamenti in essere nei confronti di soggetti che versano in unasituazione di grave e non transitoria difficoltà economica, che rende gli stessi incapacidi adempiere alle proprie obbligazioni.

CR: flussi informativi inviati

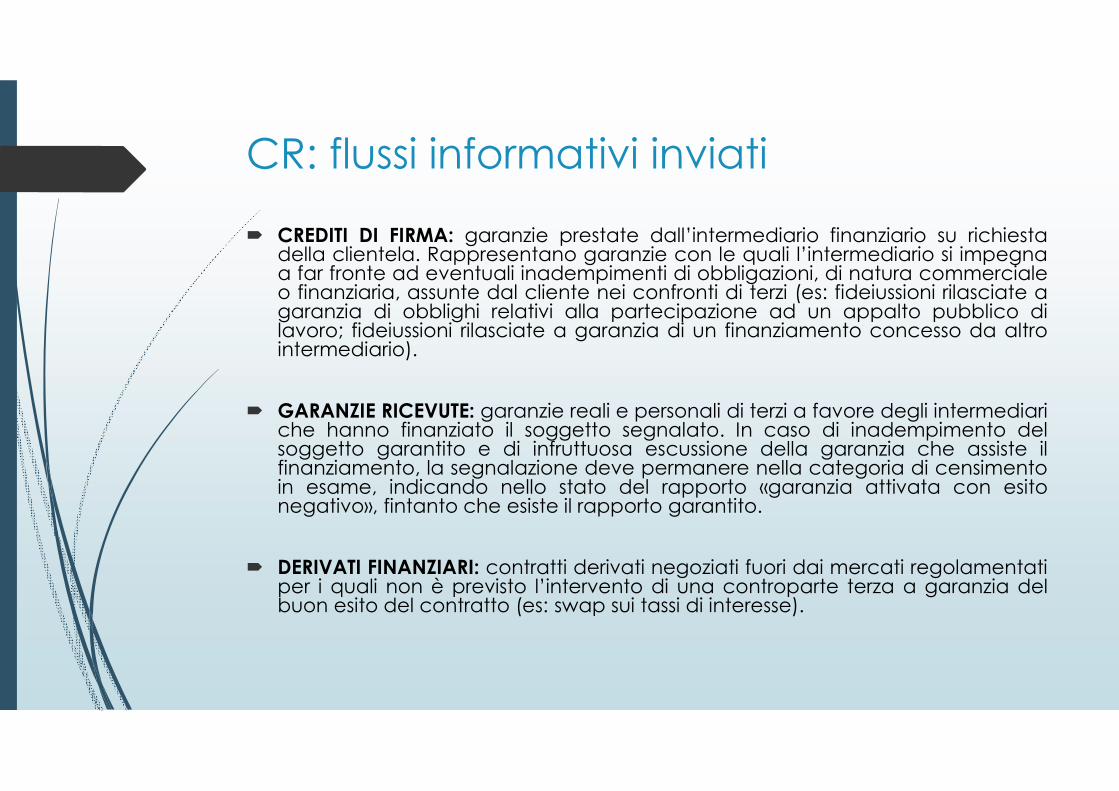

CREDITI DI FIRMA: garanzie prestate dall’intermediario finanziario su richiestadella clientela. Rappresentano garanzie con le quali l’intermediario si impegnaa far fronte ad eventuali inadempimenti di obbligazioni, di natura commercialeo finanziaria, assunte dal cliente nei confronti di terzi (es: fideiussioni rilasciate agaranzia di obblighi relativi alla partecipazione ad un appalto pubblico dilavoro; fideiussioni rilasciate a garanzia di un finanziamento concesso da altrointermediario).

GARANZIE RICEVUTE: garanzie reali e personali di terzi a favore degli intermediariche hanno finanziato il soggetto segnalato. In caso di inadempimento delsoggetto garantito e di infruttuosa escussione della garanzia che assiste ilfinanziamento, la segnalazione deve permanere nella categoria di censimentoin esame, indicando nello stato del rapporto «garanzia attivata con esitonegativo», fintanto che esiste il rapporto garantito.

DERIVATI FINANZIARI: contratti derivati negoziati fuori dai mercati regolamentatiper i quali non è previsto l’intervento di una controparte terza a garanzia delbuon esito del contratto (es: swap sui tassi di interesse).

CR: flussi informativi inviati Nella sezione informativa sono riportati i collegamenti, ossia i rapporti

intercorrenti ad esempio tra:

debitore ceduto e soggetto cedente nell'ambito di operazioni di factoring, sconto prosoluto e cessione di credito;

intermediario cedente e soggetto cessionario di crediti (cessione di crediti daintermediari segnalanti a terzi).

Diverse dai collegamenti sono le coobbligazioni (ogni coobbligazionerappresenta una posizione di rischio distinta da quella dei singoli soggetticoobbligati, con un proprio codice CR).

Le coobbligazioni rappresentano relazioni di tipo giuridico tra soggettisolidalmente responsabili nell’adempimento delle obbligazioni:

cointestazioni;

società di fatto;

società semplici, società in nome collettivo;

SAS e SAPA, limitatamente ai soci accomandatari.

CR: flussi informativi inviati

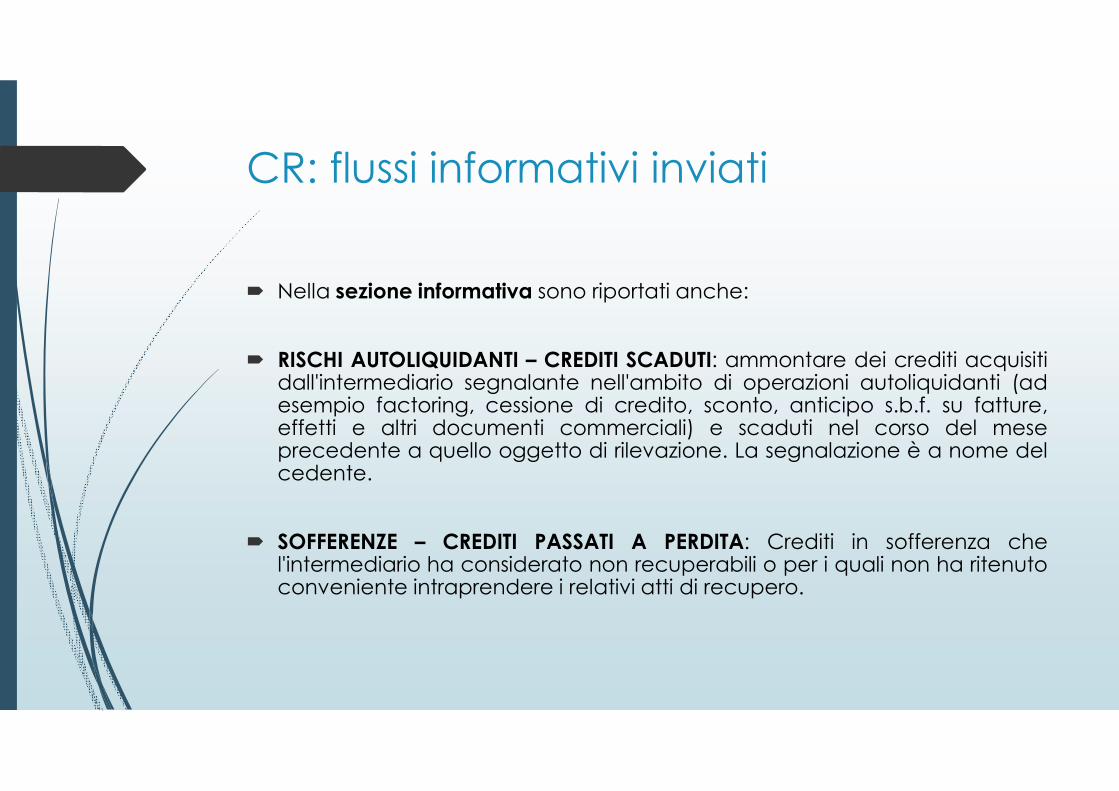

Nella sezione informativa sono riportati anche:

RISCHI AUTOLIQUIDANTI – CREDITI SCADUTI: ammontare dei crediti acquisitidall'intermediario segnalante nell'ambito di operazioni autoliquidanti (adesempio factoring, cessione di credito, sconto, anticipo s.b.f. su fatture,effetti e altri documenti commerciali) e scaduti nel corso del meseprecedente a quello oggetto di rilevazione. La segnalazione è a nome delcedente.

SOFFERENZE – CREDITI PASSATI A PERDITA: Crediti in sofferenza chel'intermediario ha considerato non recuperabili o per i quali non ha ritenutoconveniente intraprendere i relativi atti di recupero.

CR: flussi informativi inviati

Per ciascuna categoria dicensimento vengono rilevateal massimo 11 variabili diclassificazione.

Determinate categorie dicensimento prevedonosolamente l’esposizione dialcune variabili diclassificazione.

CR: flussi informativi inviati

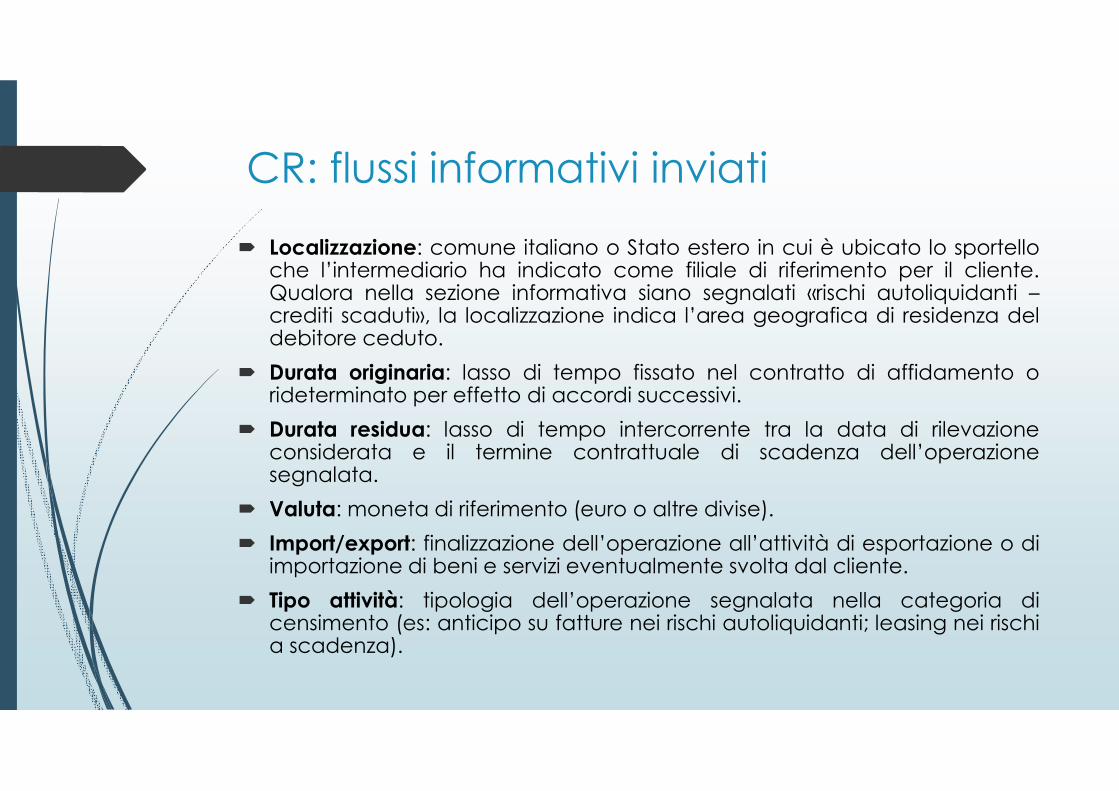

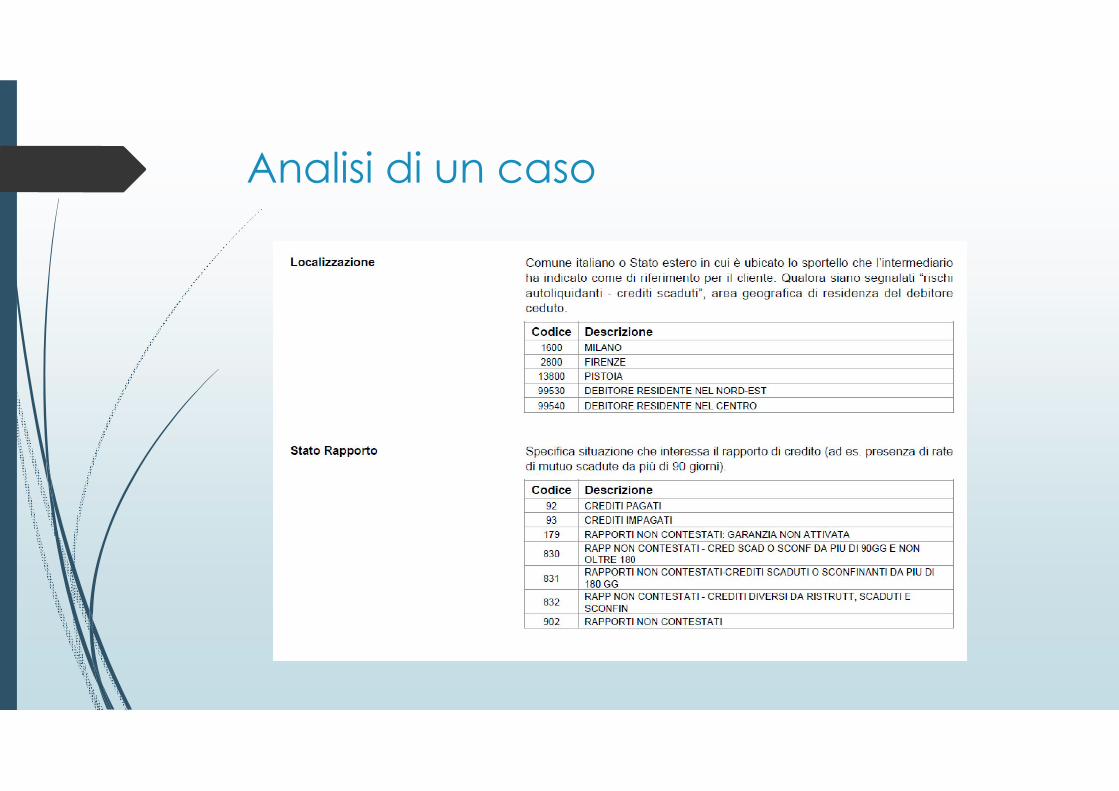

Localizzazione: comune italiano o Stato estero in cui è ubicato lo sportelloche l’intermediario ha indicato come filiale di riferimento per il cliente.Qualora nella sezione informativa siano segnalati «rischi autoliquidanti –crediti scaduti», la localizzazione indica l’area geografica di residenza deldebitore ceduto.

Durata originaria: lasso di tempo fissato nel contratto di affidamento orideterminato per effetto di accordi successivi.

Durata residua: lasso di tempo intercorrente tra la data di rilevazioneconsiderata e il termine contrattuale di scadenza dell’operazionesegnalata.

Valuta: moneta di riferimento (euro o altre divise).

Import/export: finalizzazione dell’operazione all’attività di esportazione o diimportazione di beni e servizi eventualmente svolta dal cliente.

Tipo attività: tipologia dell’operazione segnalata nella categoria dicensimento (es: anticipo su fatture nei rischi autoliquidanti; leasing nei rischia scadenza).

CR: flussi informativi inviati

Censito collegato: informazioni ad esempio sul soggetto garante in caso digaranzie ricevute da terzi o sul cessionario in caso di crediti ceduti a terzi.

Stato del rapporto: informazioni sulla qualità del credito. Esempi: presenza diinsoluti/sconfini continuati superiori a 90 giorni ma inferiori a 180 giorni,insoluti/sconfini continuati superiori a 180 giorni, garanzie attivate con esitonegativo, contestazioni, inadempienze probabili (sostitutivi della qualifica di«clientela incagliata»).

Tipo garanzia: tipologia di garanzia (es: ipoteca sui beni dell’affidato in caso dimutuo).

Qualità del credito: deteriorato/non deteriorato.

CR: flussi informativi inviati

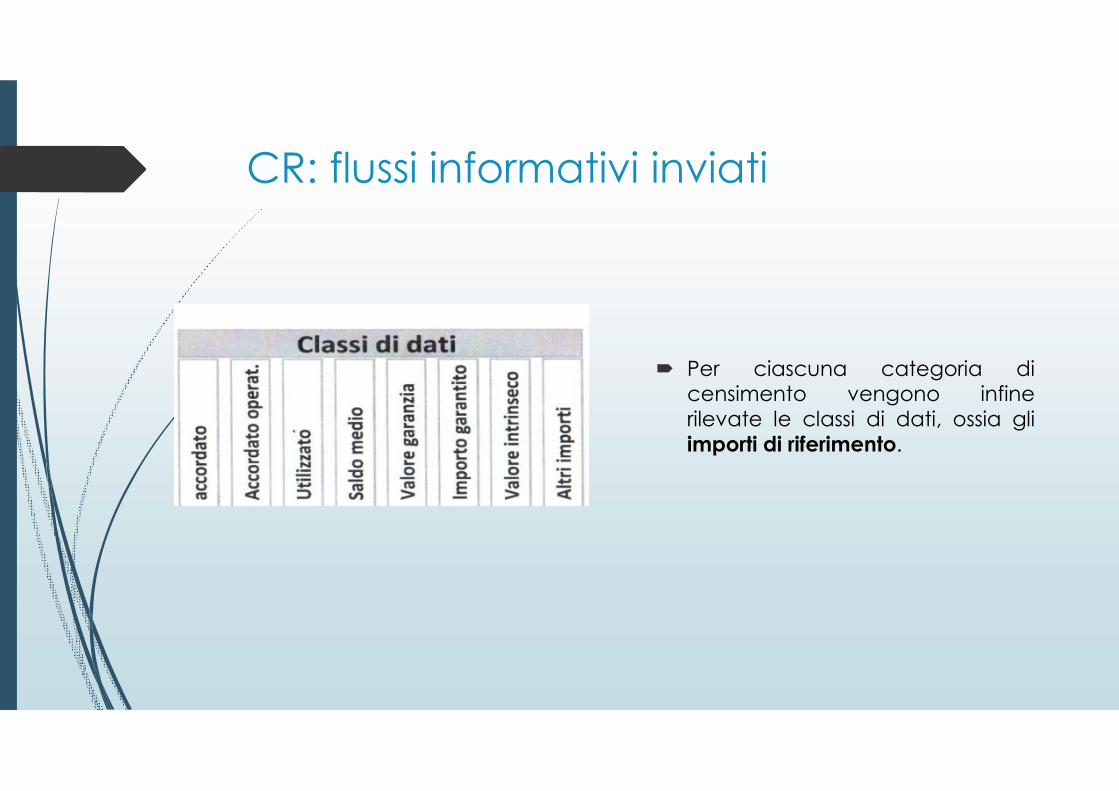

Per ciascuna categoria dicensimento vengono infinerilevate le classi di dati, ossia gliimporti di riferimento.

CR: flussi informativi inviati

Accordato: fido che gli organi competenti dell’intermediario segnalantehanno deliberato di concedere al cliente.

Accordato operativo: nella segnalazione è presente anche l’accordatooperativo quando il finanziamento è utilizzabile dal cliente in quanto ilrelativo contratto è perfetto ed efficace.

Utilizzato: ammontare del credito erogato o delle garanzie prestate alcliente.

Saldo medio: media aritmetica dei saldi contabili giornalieri rilevati nelmese di segnalazione e relativi alle aperture di credito in c/c.

CR: flussi informativi inviati

Valore garanzia: nelle garanzie di natura personale, impegno assunto dal garante con il contratto di garanzia; nelle garanzie di natura reale, valore del bene dato in garanzia.

Importo garantito: nei crediti per cassa, quota assistita da pegno, ipoteca e/o privilegio. Nelle garanzie ricevute, importo minore tra il valore della garanzia e l’utilizzato relativo ai rapporti garantiti.

Valore intrinseco: nei derivati finanziari, credito vantato dall’intermediario nei confronti della controparte alla data di riferimento della segnalazione (fair value positivo dell’operazione).

CR: flussi informativi ricevuti

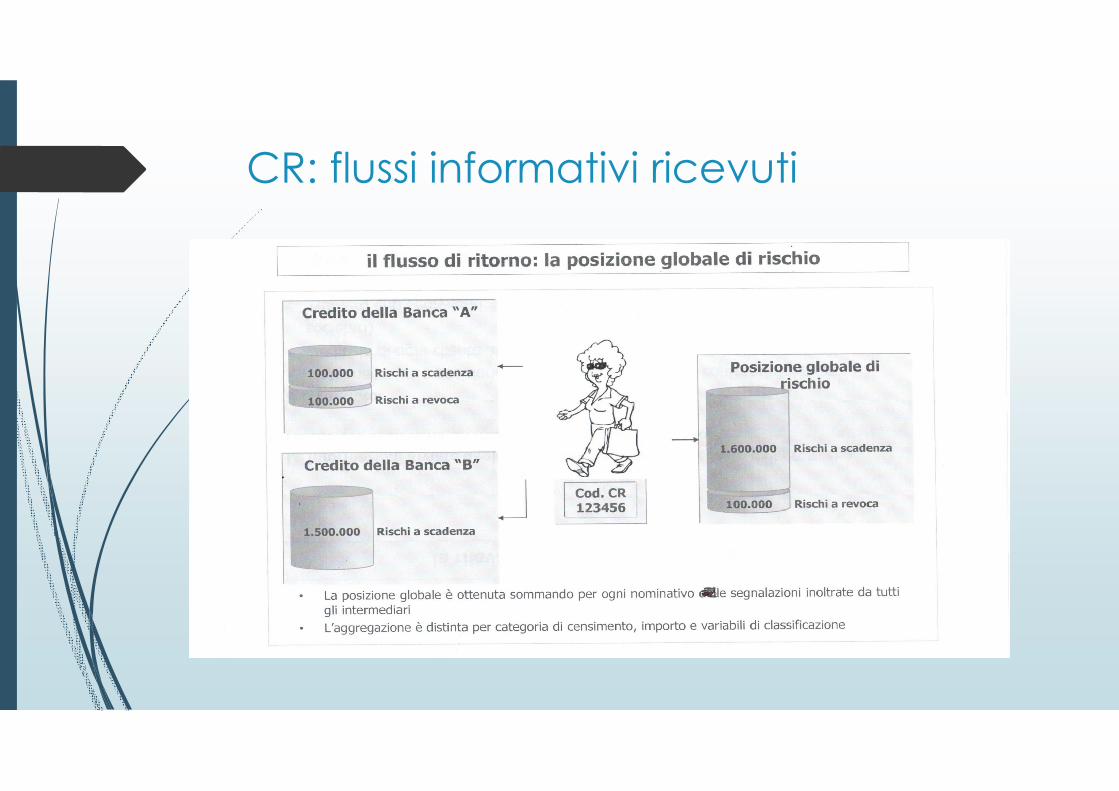

La CR fornisce un flusso di ritorno mensile ad ogni intermediario contenente le posizioni di rischio di tutti i nominativi dallo stesso segnalati e dei loro coobbligati.

La CR aggrega le segnalazioni mensili degli intermediari e fornisce aciascuno di essi un flusso personalizzato contenente i dati anagrafici e laposizione globale di rischio (sistema creditizio) di ciascun cliente segnalatoe dei soggetti ad esso legati da coobbligazione.

Oltre che dagli intermediari segnalanti, i flussi di ritorno della CR possonoessere ottenuti anche da nuovi potenziali affidanti che ne facciano richiestaoppure da intermediari già affidanti ma «sotto soglia» (servizio oneroso). Lerichieste hanno una profondità storica massima di 36 mesi.

CR: flussi informativi ricevuti

Le informazioni fornite prevedono un’aggregazione per categoria dicensimento / variabile di classificazione.

La posizione globale non prevede dati dettagliati per intermediariosegnalante.

La CR può anche fornire comunicazioni inframensili su un soggetto agliintermediari segnalanti e a quelli che avevano richiesto una primainformazione.

La CR infine invia tabulati statistici con cadenza mensile/trimestrale(tassi di decadimento).

CR: flussi informativi ricevuti

CR: flussi informativi ricevuti PERSONE FISICHE / GIURIDICHE (per codice CR)

- Dati anagrafici e posizione di rischio propria/globale per ogni cliente affidato e per isoggetti collegati e coobbligati

- Numero enti segnalanti

- Numero intermediari che segnalano per la prima volta / non più segnalanti

- Numero degli intermediari che segnalano il cliente a sofferenza

- Sconfinamenti / margini di utilizzo

- Presenza di posizioni garantite da parte di terzi verso il soggetto segnalato

- Numero richieste di prima informazione negli ultimi sei mesi

Esposizione globale verso sistema - Aggregazione distinta per:

- Categoria di censimento (rischi autoliquidanti / a scadenza / a revoca / garanzieprestate / sofferenze)

- Variabili di classificazione

CR: flussi informativi ricevuti

PERSONE FISICHE / GIURIDICHE (segue)

Informazioni relative ai censiti collegati:

- Dati anagrafici e posizione globale di rischio dei soggetti a favore dei quali ilsoggetto segnalato abbia rilasciato garanzie (soggetti garantiti);

- Dati anagrafici e posizione globale di rischio dei soggetti i cui debiti sono stati cedutidal nominativo segnalato nell’ambito di operazioni autoliquidanti (debitore ceduto);

- Dati anagrafici e posizione globale di rischio dei soggetti che hanno ceduto,nell’ambito di operazioni autoliquidanti, debiti di pertinenza del nominativosegnalato (cedenti).

- Informazioni relative alle coobbligazioni:

- Dati anagrafici e posizione globale di rischio delle cointestazioni di cui il soggettosegnalato fa parte (codice CR e dati anagrafici degli altri cointestatari);

- Dati anagrafici e posizione globale di rischio delle società di persone di cui ilsoggetto segnalato sia socio.

CR: flussi informativi ricevuti SOCIETA’ DI PERSONE (per codice CR)

- Dati anagrafici del soggetto segnalato e dei soci

- Posizione propria/globale di rischio della società

- Numero enti segnalanti

- Numero intermediari che segnalano per la prima volta / non più segnalanti

- Numero degli intermediari che segnalano il cliente a sofferenza

- Sconfinamenti / margini di utilizzo

- Presenza di posizioni garantite da parte di terzi verso il soggetto segnalato

- Numero richieste di prima informazione negli ultimi sei mesi

Esposizione globale verso sistema - Aggregazione distinta per :

- Categoria di censimento (rischi autoliquidanti / a scadenza / a revoca/ garanzieprestate / sofferenze)

- Variabili di classificazione

CR: flussi informativi ricevuti SOCIETA’ DI PERSONE (segue)

Informazioni relative ai censiti collegati:

- Dati anagrafici e posizione di rischio complessiva dei soggetti a favore dei quali ilsoggetto segnalato abbia rilasciato garanzie (soggetti garantiti);

- Dati anagrafici e posizione di rischio complessiva dei debitori ceduti di operazioniautoliquidanti;

- Dati anagrafici e posizione di rischio complessiva dei cedenti di operazioniautoliquidanti.

Informazioni relative alle coobbligazioni:

- Dati anagrafici e posizione globale di rischio delle cointestazioni di cui il soggettosegnalato fa parte (codice CR e dati anagrafici degli altri cointestatari);

- Dati anagrafici e posizione globale di rischio delle società di persone di cui ilsoggetto segnalato sia socio;

- Dati anagrafici e posizione globale di rischio dei singoli soci;

- Dati anagrafici e posizione globale di rischio delle altre società di persone di cui i socifanno parte.

CR: flussi informativi ricevuti COINTESTAZIONI (per codice CR)

- Dati anagrafici dei cointestatari

- Posizione propria/globale di rischio della cointestazione

- Numero enti segnalanti

- Numero intermediari che segnalano per la prima volta / non più segnalanti

- Numero degli intermediari che segnalano il cliente a sofferenza

- Sconfinamenti / margini di utilizzo

- Presenza di posizioni garantite da parte di terzi verso la cointestazione

- Numero richieste di prima informazione negli ultimi sei mesi

Esposizione globale verso sistema - Aggregazione distinta per :

- Categoria di censimento (rischi autoliquidanti / a scadenza / a revoca /garanzie prestate / sofferenze)

- Variabili di classificazione

CR: flussi informativi ricevuti

COINTESTAZIONI (segue)

Informazioni relative ai censiti collegati:

- Dati anagrafici e posizione di rischio complessiva dei soggetti a favore dei qualiil soggetto segnalato abbia rilasciato garanzie (soggetti garantiti);

- Dati anagrafici e posizione di rischio complessiva dei debitori ceduti dioperazioni autoliquidanti;

- Dati anagrafici e posizione di rischio complessiva dei cedenti di operazioniautoliquidanti.

Informazioni relative alle coobbligazioni:

- Dati anagrafici e posizione globale di rischio dei singoli cointestatari;

- Dati anagrafici e posizione di rischio delle altre cointestazioni di cui icointestatari fanno parte (codice CR e dati anagrafici degli altri cointestatari);

- Dati anagrafici e posizione di rischio delle società di persone di cui icointestatari siano soci.

CR: focus sofferenze e relative implicazioni

La segnalazione di sofferenza non deve scaturire né da meri ritardi (perquanto continuati) né da eventuali azioni legali da parte dell’intermediarioverso il cliente o viceversa. Si deve anche prescindere da eventualigaranzie a favore della banca o da perdite a carico della stessa.

La sofferenza emerge in seguito ad un’attenta valutazione, da parte dellabanca, della complessiva situazione economica e finanziaria del cliente.L’appostazione a sofferenza implica che l’intermediario ritiene improbabilela restituzione del debito.

La segnalazione a sofferenza implica che l’intera esposizione per cassa delsoggetto segnalato venga ricondotta in un’unica registrazione (categoria:sofferenze), che ha come uniche variabili di classificazione lalocalizzazione, lo stato del rapporto (contestato o meno), l’importoutilizzato, l’importo garantito e il tipo di garanzia.

CR: focus sofferenze e relative implicazioni

Gli intermediari che segnalano una sofferenza, la rettificano o la cancellanodevono rispettare il termine temporale di 3 giorni lavorativi entro i qualicomunicarlo al sistema.

L’appostazione a sofferenza dovrebbe essere preceduta da un’inizialeazzeramento di tutte le linee di affidamento per cassa. Il mese precedente lasegnalazione si dovrebbe riscontrare da parte dell’intermediario la revocadell’intero importo accordato su ogni linea.

Se una cointestazione viene posta in sofferenza, devono essere passati asofferenza anche i cointestari.

Sofferenza = importo iniziale + interessi contabilizzati + spese per recupero -rimborsi

CR: focus sofferenze e relative implicazioni

Le segnalazioni di una singola banca possono generare un effetto«domino» sull’intero sistema finanziario.

Data la gravità delle possibili implicazioni per i soggetti segnati, lesegnalazioni più gravi (quale il primo passaggio a sofferenza) devonoessere precedute da un avviso da parte della banca (anche ad eventualisoggetti coobbligati, come i soci illimitatamente responsabili…).

Non si tratta di una richiesta di autorizzazione a segnalare, ma di un avvisodi prossima segnalazione.

CR: segnalazioni in ipotesi di concordato preventivo

Date le implicazioni delle segnalazioni a sofferenza, Banca d’Italia è intervenuta a disciplinare i criteri che dovrebbero guidare l’intermediario nella definizione dello status delle esposizioni verso soggetti che accedono all’istituto del concordato preventivo, o comunque a strumenti di gestione concordata delle crisi imprenditoriali.

Tali criteri sono principalmente volti a non frapporre ostacoli all’eventuale risanamento dell’impresa, tenuto conto anche dell’attenuata disponibilità di informazioni nel periodo intercorrente tra la domanda di concordato («concordato in bianco» o «concordato con continuità aziendale» e la conoscenza dell’evoluzione della proposta).

CR: segnalazioni in ipotesi di concordato preventivo

Sulla base delle Comunicazioni di Banca d’Italia (7 febbraio 2014 e 10 agosto 2015), a partire dalla rilevazione riferita alla data di presentazione della domanda di concordato preventivo e sino a quando non sia noto l’esito della domanda, le esposizioni del debitore concordatario devono essere segnalate tra le inadempienze probabili (valorizzando opportunamente la variabile «stato del rapporto»).

Ad eccezione delle seguenti ipotesi, che implicano invece una classificazione tra le sofferenze:

Ricorrano elementi obiettivi nuovi, che inducano gli intermediari, nella loro responsabile autonomia, a classificare il debitore nell’ambito delle sofferenze;

L’esposizione sia già classificata in sofferenza al momento della presentazione della domanda di concordato

CR: segnalazioni in ipotesi di concordato preventivo

Per elementi obiettivi nuovi che dovrebbero indurre l’intermediario a classificare il debitore nell’ambito delle sofferenze, Banca d’Italia include circostanze:

Sopravvenute rispetto alla data di deposito della domanda di concordato e la cui conoscenza sia intervenuta durante la procedura (a far data dal deposito della domanda sino all’omologa del concordato);

Ritenute idonee dall’intermediario segnalante a determinare l’inadempimento o l’annullamento del concordato;

Non coincidenti con il contenuto stesso della proposta concordataria;

Non connesse direttamente con l’iter procedurale previsto per il concordato in bianco o il concordato con continuità aziendale (esempio: non è un elemento obiettivo nuovo il differimento del termine concesso dal giudice al debitore per la definizione della proposta;

Non dipendenti dalle valutazioni effettuate da altri intermediari partecipanti al servizio di centralizzazione dei rischi;

Non legate a iniziative finalizzate a rafforzare le probabilità di risanamento o comunque il buon esito del concordato.

CR: segnalazioni in ipotesi di concordato preventivo

A titolo esemplificativo, NON rientrano tra gli elementi obiettivi nuovi:

L’asserita inadeguatezza della percentuale di soddisfo oggetto della proposta concordataria;

L’inadempimento preesistente alla domanda;

La richiesta del debitore di «nuova finanza»;

La dismissione dei una parte del patrimonio aziendale dell’impresa concordataria;

L’appostazione a sofferenza effettuata da altro intermediario.

Rientrano invece tra gli elementi obiettivi nuovi, a titolo d’esempio:

La dolosa alterazione della situazione patrimoniale dell’impresa;

La dolosa sottrazione, ovvero la dissimulazione, di una parte rilevante dell’attivo.

L’accesso e la verifica dei dati CR

Le informazioni contenute in CR sono nominative e riservate.

Possono essere conosciute solo da:

- intermediari (soggetti preposti all’amministrazione dei rischi creditizi);

- diretti interessati;

- Banca d’Italia e altre Autorità di controllo;

- Magistratura penale.

Diretti interessati (possono conoscere e contestare la CR):

persone fisiche, a nome delle quali sono registrate le informazioni, oppure il relativotutore, curatore, curatore speciale, amministratore di sostegno, difensore legalemunito di procura alle liti, erede o chiamato all’eredità;

persone giuridiche, i cui dati possono essere richiesti dal legale rappresentante, dalcuratore fallimentare o altro organo di procedura concorsuale cui compete larappresentanza della società, i soci illimitatamente responsabili per le società dipersone.

L’accesso e la verifica dei dati CR

RICHIESTA ALLA BANCA

Gratuita

Rilascio immediato

Informazioni sintetiche (posizione globale di rischio)

Dati relativi alla singola banca cui viene presentata la richiesta, oltre al totale di sistema

La banca deve comunque rendere l’informazione al cliente consumatore, in caso di mancato accoglimento della domanda di credito in base ai dati di CR (art. 125/2 TUB)

RICHIESTA A BANKIT

Gratuita

Rilascio dopo 7/10 giorni

Informazioni molto dettagliate (per ente segnalante, non per singoli finanziamenti)

Dati relativi all’intero sistema finanziario

Contiene più informazioni rispetto ai flussi informativi ricevuti dagli intermediari (es: posizione banca per banca)

Può essere richiesta e ricevuta anche tramite PEC

L’accesso e la verifica dei dati CR

Accedere ai dati di CR può consentire di verificare agevolmente la propriaposizione complessiva nei confronti del sistema finanziario (verifica adesempio di eventuali sottoutilizzi rilevati sul monte affidamenti totale afronte di sconfini/insoluti su determinate linee).

Accedere ai dati di CR può essere molto utile anche per verificareeventuali errori nelle segnalazioni.

Esempi di possibili errori:

Segnalazione di sconfini/insoluti nel caso in cui specifici accrediti, per quantocon valuta corrispondente al mese di rilevazione, appaiono contabilmente ilmese successivo;

Registrazione di insoluti derivanti da una non corretta contabilità, ad esempio incaso di adesione a Moratorie;

Trascinamenti di pregresse segnalazioni negative nello stato del rapporto,nonostante il rientro totale.

L’accesso e la verifica dei dati CR

Gli errori possono riguardare i finanziamenti/le garanzie segnalate, maanche aspetti anagrafici relativi alle singole posizioni.

A titolo di esempio, è possibile richiedere lo scioglimento del legamesocietario da società di persone per i soci che abbiano ceduto la loroquota sociale, oppure nel caso in cui la società sia stata cancellata dalRegistro delle Imprese.

La consultazione periodica della CR può consentire al cliente di verificareanche eventuali piccoli errori, che possono anche non essereimmediatamente riscontrabili dal comportamento delle banche (il fidorichiesto viene concesso, anche se magari ad un tasso più elevato rispettoa quello che si avrebbe avuto in assenza di errori nelle segnalazioni).

L’accesso e la verifica dei dati CR In caso di errate segnalazioni, il cliente dovrebbe:

contattare in primo luogo la banca segnalante di persona. Se questa procede arettificare la segnalazione, deve essere chiesto dal cliente una lettera dichiarimento, da consegnare eventualmente alle altre banche;

in caso di risposta insoddisfacente, scrivere una lettera alla banca segnalante einviarla via fax/raccomandata/pec. Dall’invio della lettera parte il conteggio dei30 giorni per potersi rivolgere all’Arbitro Bancario Finanziario;

in caso di mancata risposta nei successivi 30 giorni, far ricorso all’Arbitro BancarioFinanziario (ricorso stragiudiziale). Il ricorso è praticamente gratuito (20 euro) enon prevede la necessità di assistenza legale. L’Arbitro si esprimerà in circa 30giorni. Il rimborso per i danni subiti può risultare al massimo pari a 100.000 euro;

ricorrere alla magistratura, nel caso in cui si intenda appellare le decisionidell’Arbitro (anche la banca può farlo), eventualmente invocando unprocedimento d’urgenza ex Art. 700 cpc.

L’accesso e la verifica dei dati CR

Nel momento in cui l’intermediario riceve formale comunicazione dellapendenza di un giudizio da parte di un’Autorità terza rispetto alle parti(Arbitro Bancario Finanziario, Autorità Giudiziaria, Garante Privacy…) devesegnalare alla CR lo stato del rapporto come CONTESTATO.

La segnalazione di rapporto contestato finisce nel momento in cui l’organogiudicante si esprime.

Eventuali ordini di rettifica di una posizione di rischio impartiti dall’Autoritàgiudiziaria, ancorché appellabili, prevedono l’obbligo per la banca dieffettuare la nuova segnalazione senza ritardo (Banca d’Italia prevede untermine massimo di 3 giorni lavorativi, trascorsi i quali sono previste sanzioniper l’intermediario).

Le decisioni dell’ABF non sono vincolanti come quelle di un giudice, ma sel’intermediario non le rispetta il suo inadempimento è comunicato a Bancad’Italia.

L’assistenza del professionista al cliente segnalato

Il cliente dovrebbe conoscere:

la gravità di un past due (credito scaduto/sconfinante in via continuativa daoltre 90 giorni): il rating di un’impresa può scendere (downgrading) anchesignificativamente in funzione dei mesi in cui permane lo stato di past due;

l’importanza di far ruotare l’insoluto/lo sconfinamento su varie banche,interrompendo la continuità del tardato pagamento (le segnalazioni sonosempre più gravi se il ritardato pagamento supera i 90 giorni e successivamente i180 giorni);

l’importanza di segnalare alla banca, nel momento in cui viene saldato unarretrato, che il pagamento è da imputare alla rata più vecchia, non all’ultimascaduta;

l’importanza di dialogare con la banca. La proposta ad esempio di un piano dirientro congruo e formalizzato per iscritto può evitare il passaggio dallo stato dipast due a quello di sofferenza.

L’assistenza del professionista al cliente segnalato

Occorre assistere il cliente nella costruzione di una adeguata struttura dei rapportibancari:

in caso di ottenimento di linee autoliquidanti, dovrebbe corrispondere un fido didimensioni proporzionate. In caso contrario, l’eventuale mancato pagamentodegli effetti anticipati comporta un inevitabile sconfinamento. Il fido dovrebbeessere proporzionato al rischio di impagati, rilevato nei periodi precedenti;

le linee a revoca presentano un grado di rischio superiore rispetto alle linee ascadenza (la revocabilità è senza preavviso e non occorrono particolari motivi).Le linee a revoca dovrebbero quindi essere utilizzate per fabbisogni di breveperiodo (capitale circolante, scompensi sugli autoliquidanti…);

in caso di utilizzo di garanzie, verificare opportunità di ricorso ai Confidi o alFondo Centrale di Garanzia.

Il prospetto sintetico

Il prospetto sintetico riporta le posizioni di rischio dell’ultimo mese. Sonoquindi indicati solamente gli intermediari che hanno segnalato il soggettonell’ultima data per la quale sono fornite le informazioni.

Prima sono riportati gli intermediari che hanno segnalato il soggettosingolarmente e poi quelli che lo hanno segnalato per rapporti cointestaticon altri nominativi. Sono indicate anche le società segnalate di cui ilsoggetto è socio illimitatamente responsabile.

Per ciascun intermediario affidante, vengono indicati gli importi deifinanziamenti attivi e, se la categoria di rischio segnalata lo prevede,anche gli importi degli accordati e degli accordati operativi. Dal prospettosintetico si possono quindi desumere eventuali sconfini/insoluti.

Sono evidenziate anche eventuali segnalazioni inframensili, anchesuccessive alla data dell’ultimo mese presente in CR.

È indicato infine se la Banca d’Italia ha ricevuto informazioni sul soggettodalle altre Centrali dei rischi pubbliche europee.

Il prospetto sintetico - esempio 1

Il signor Rossi non ha mai avuto finanziamenti o rilasciato garanzie.

Viene fornito solo il prospetto sintetico con la seguente frase:

“Non risultano segnalazioni per il periodo richiesto”.

Il prospetto sintetico – esempio 2

Il prospetto sintetico - esempio 3

Il prospetto analitico

Il prospetto analitico riporta, per l’intero periodo fornito, il dettaglio di tutte lesegnalazioni. Sono indicate anche le eventuali segnalazioni che gli intermediarihanno rettificato (annullato o modificato).

I mesi di rilevazione sono impaginati secondo un ordine decrescente dallerilevazioni più recenti a quelle più vecchie.

Il prospetto analitico contiene tutti i dettagli dei singoli mesi, riferiti ad ognisingola banca/posizione di rischio. È prevista anche l’indicazione di eventualigaranti.

Il prospetto contiene, inoltre, l’indicazione della regolarizzazione dei ritardi dipagamento relativi ai singoli finanziamenti a scadenza e del “rientro” deglisconfinamenti persistenti da più di 90 giorni riguardanti finanziamenti revolving.

Nel caso siano previste anche segnalazioni inframensili, queste sono riportateall’inizio del prospetto analitico.

Il prospetto analitico – esempio 1 Il signor Rossi non ha mai avuto finanziamenti o rilasciato garanzie. Per

errore era stato segnalato a sofferenza dalla banca X per giugno, luglio eagosto 2014.

Nel prospetto sintetico compare la seguente frase:

“Non risultano segnalazioni per il periodo richiesto”.

”Risultano segnalazioni cancellate”.

Nel prospetto analitico per i mesi di giugno, luglio e agosto 2014 vieneindicato che non ci sono più segnalazioni. Viene riportata la sofferenzacancellata con l’indicazione del periodo in cui l’informazione è rimastanella Centrale dei Rischi.

Le segnalazioni errate vengono fornite solo al signor Rossi e non agliintermediari. Se un intermediario chiede informazioni sul signor Rossi laCentrale dei rischi risponde che non è segnalato.

Il prospetto analitico – esempio 2 Il signor Rossi ha un mutuo ventennale con la banca X, con scadenza il

31.12.2018, di ammontare pari ad € 100.000, con rate già pagate, al30.08.2014, per € 40.000. Il signor Rossi ha sempre puntualmente pagato lerate.

Con riferimento ad agosto 2014, nel prospetto sintetico compare, nei“crediti per cassa”, il debito residuo del mutuo (€ 60.000) in “accordato”,“accordato operativo” e “utilizzato”.

Nel prospetto analitico compare, nei “rischi a scadenza”, il debito residuodel mutuo (€ 60.000) in “accordato”, “accordato operativo” e “utilizzato”con gli ulteriori dettagli informativi, ad esempio la “durata residua” (codice18 “oltre un anno”).

Nel caso in cui la banca X abbia per errore segnalato una durata residua“fino ad un anno” (codice 5), anziché “oltre un anno” (codice 18), esuccessivamente corretto questo errore, il prospetto analitico evidenzieràla correzione. La “durata residua” del mutuo risulterà modificata da “finoad un anno” (codice 5) a “oltre un anno” (codice 18) e comparirà ilperiodo di permanenza dell’informazione errata in Centrale dei Rischi.

Il prospetto analitico – esempio 3

Il signor Rossi ha il mutuo di cui all’esempio precedente con la banca X. Il mutuo è garantito da una fideiussione rilasciata dal signor Verdi.

Il prospetto sintetico è lo stesso dell’esempio 2.

Il prospetto analitico, oltre alle informazioni descritte nell’esempio 2, riporta tra le “Informazioni sui garanti” l’importo della fideiussione rilasciata dal signor Verdi.

Il prospetto analitico – esempio 4

Il signor Rossi aveva un debito di 90.000 euro che la banca X avevasegnalato a sofferenza da dicembre 2012. In data 20.07.14 il signor Rossipaga 10.000 euro a saldo e stralcio.

Nel prospetto sintetico compare la seguente frase:

“Non risultano segnalazioni per l’ultima data contabile richiesta”.

Nel prospetto analitico non compaiono informazioni per agosto 2014. Perluglio 2014 c’è la segnalazione della banca X tra i “crediti passati aperdita” per un importo pari a 80.000 euro. Per le date precedenti c’è lasegnalazione della banca X tra le sofferenze.

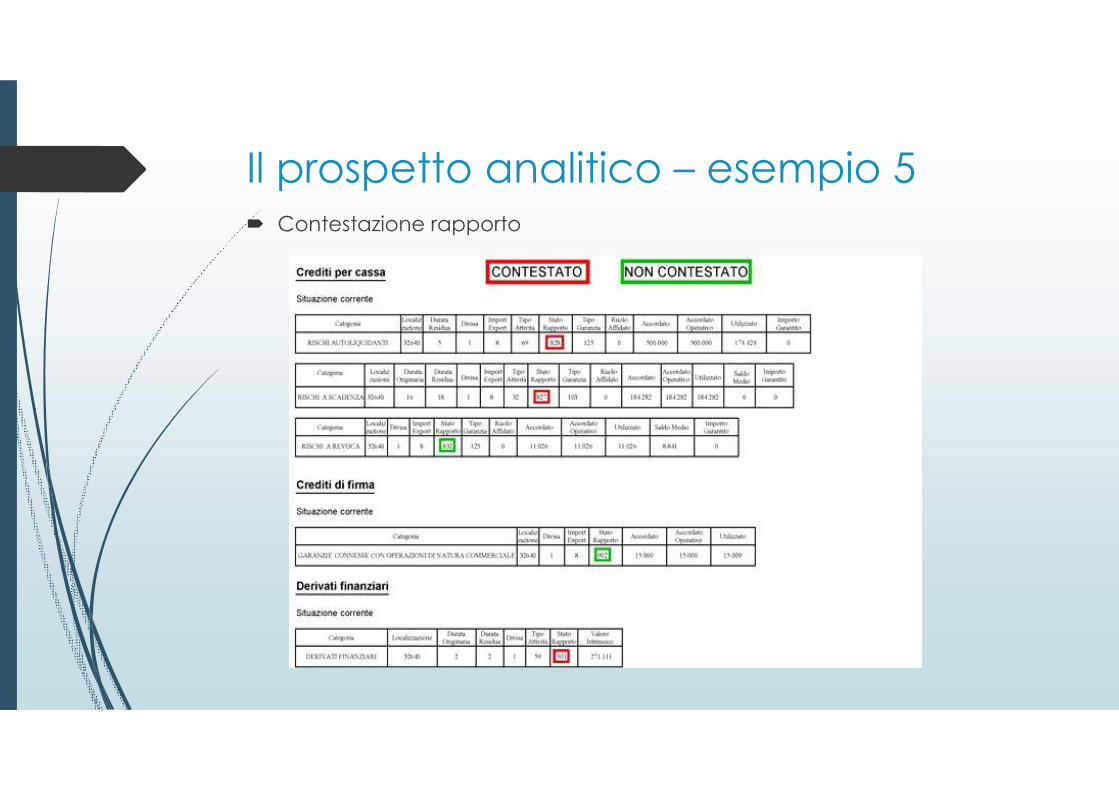

Il prospetto analitico – esempio 5 Contestazione rapporto

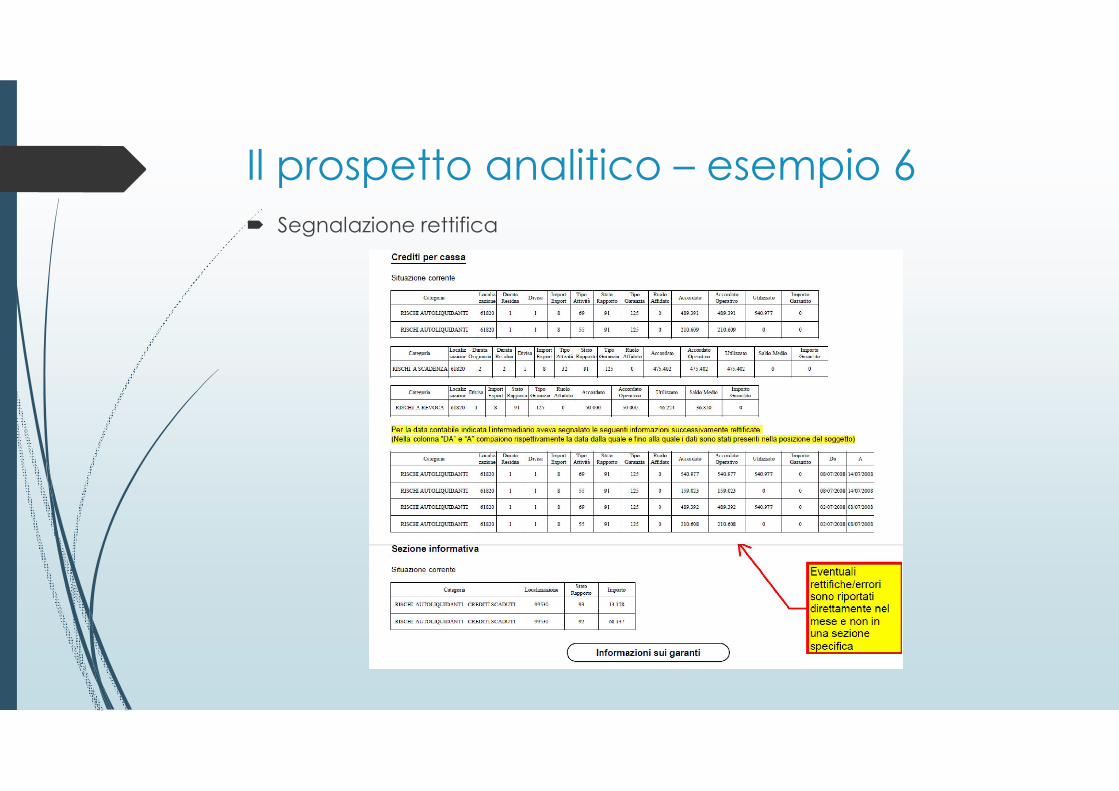

Il prospetto analitico – esempio 6

Segnalazione rettifica

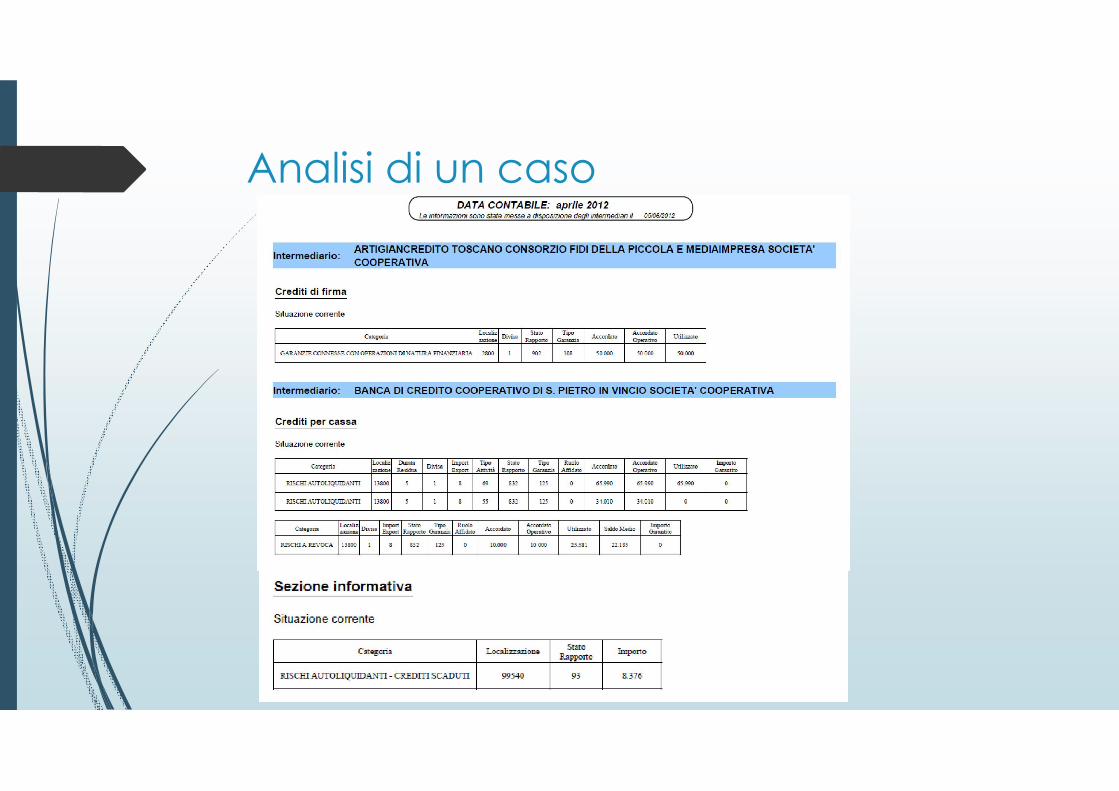

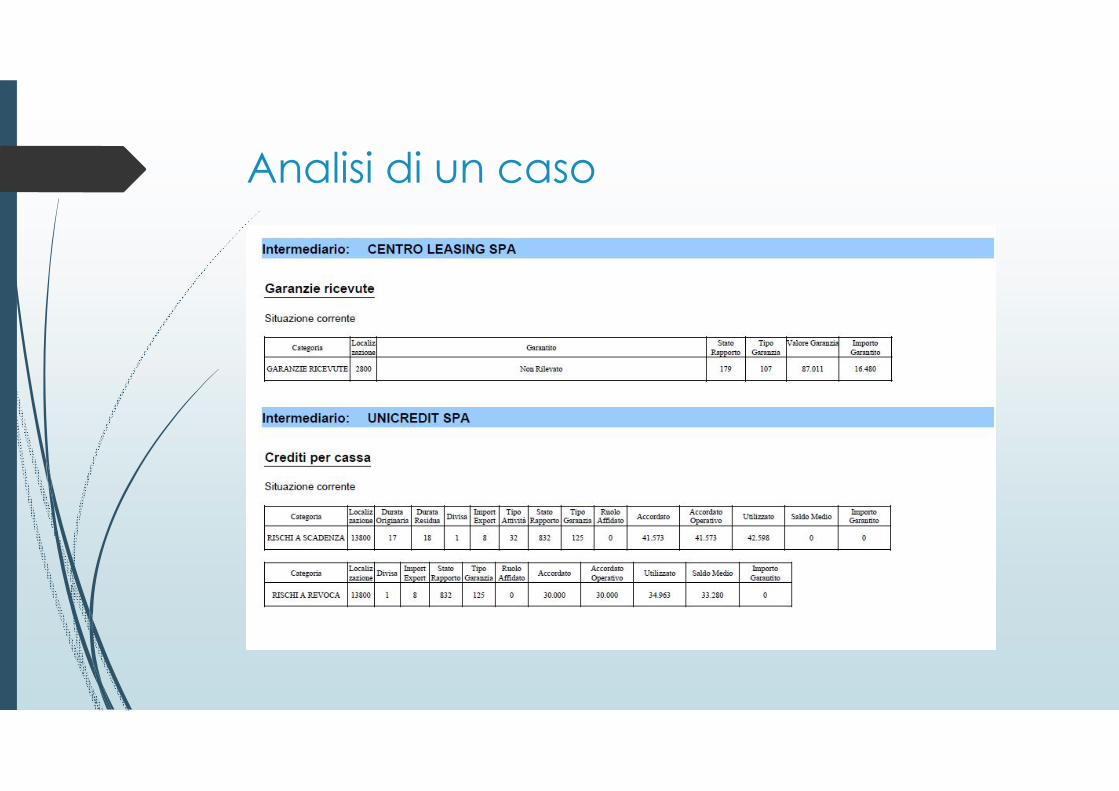

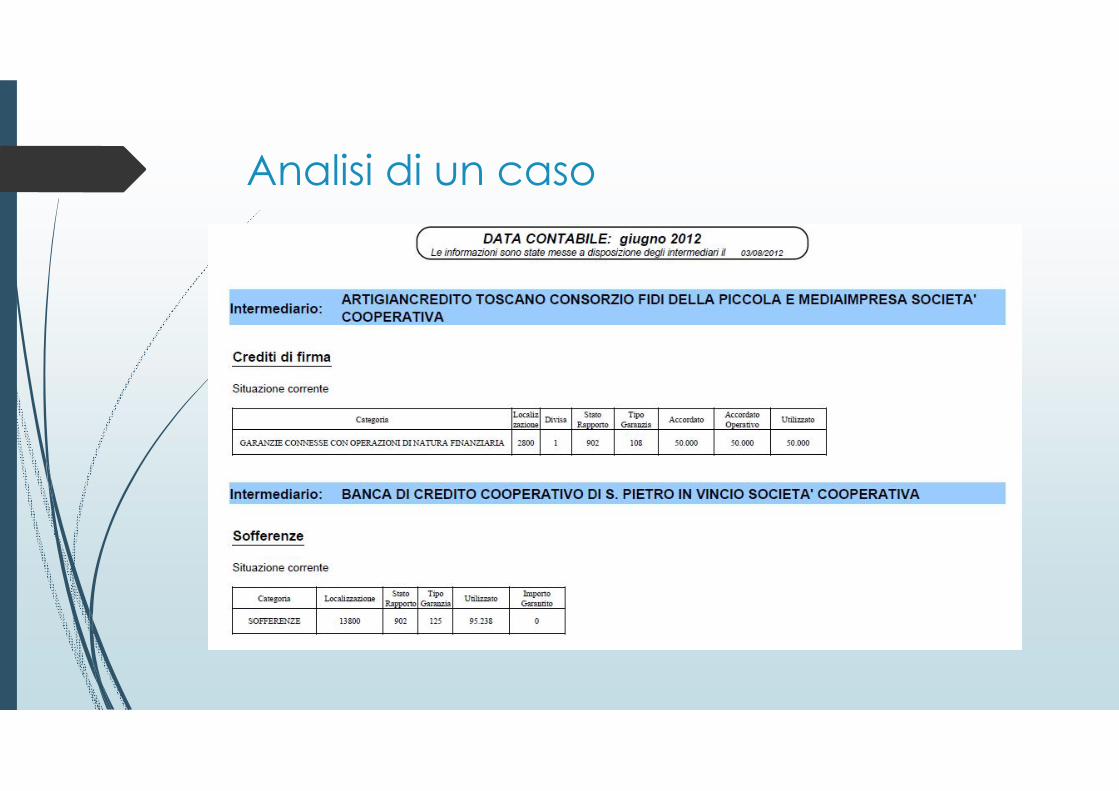

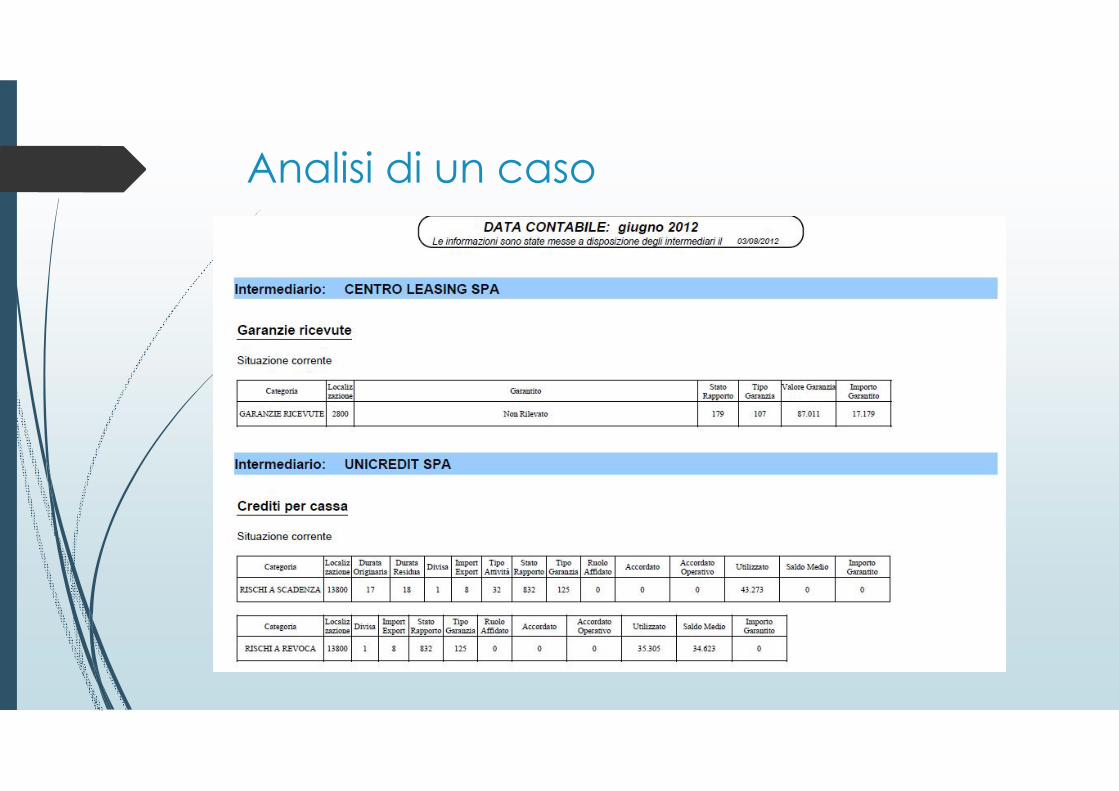

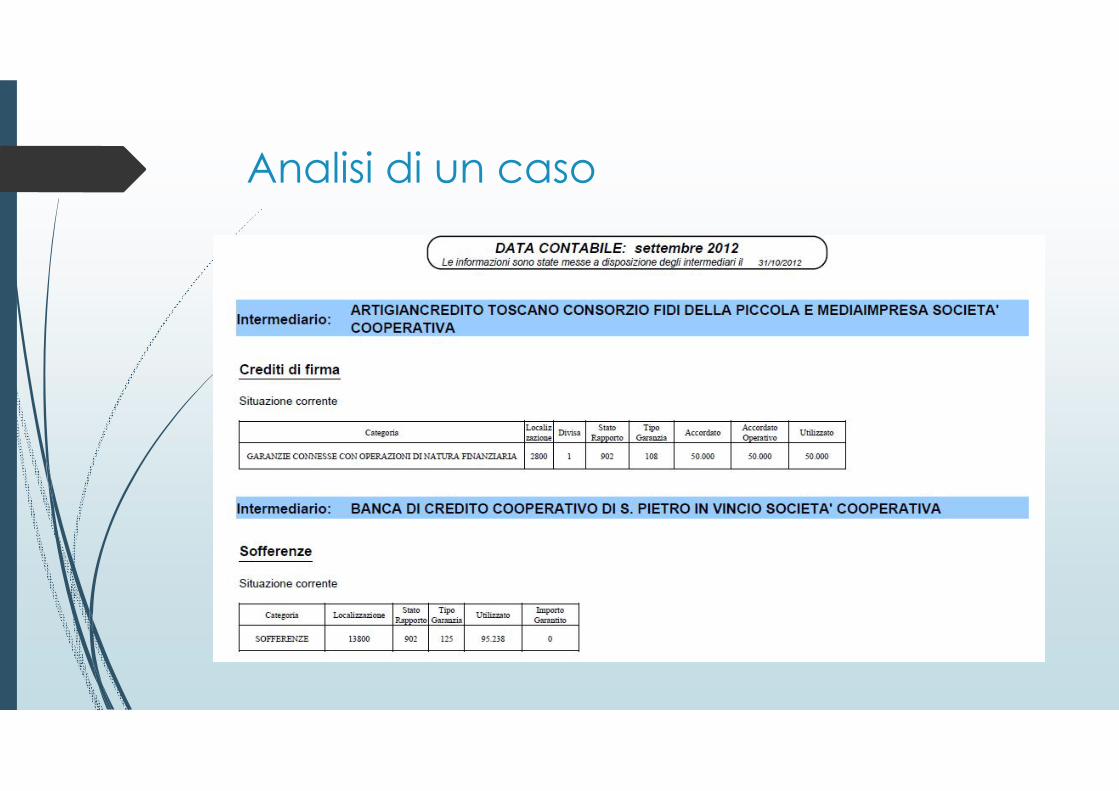

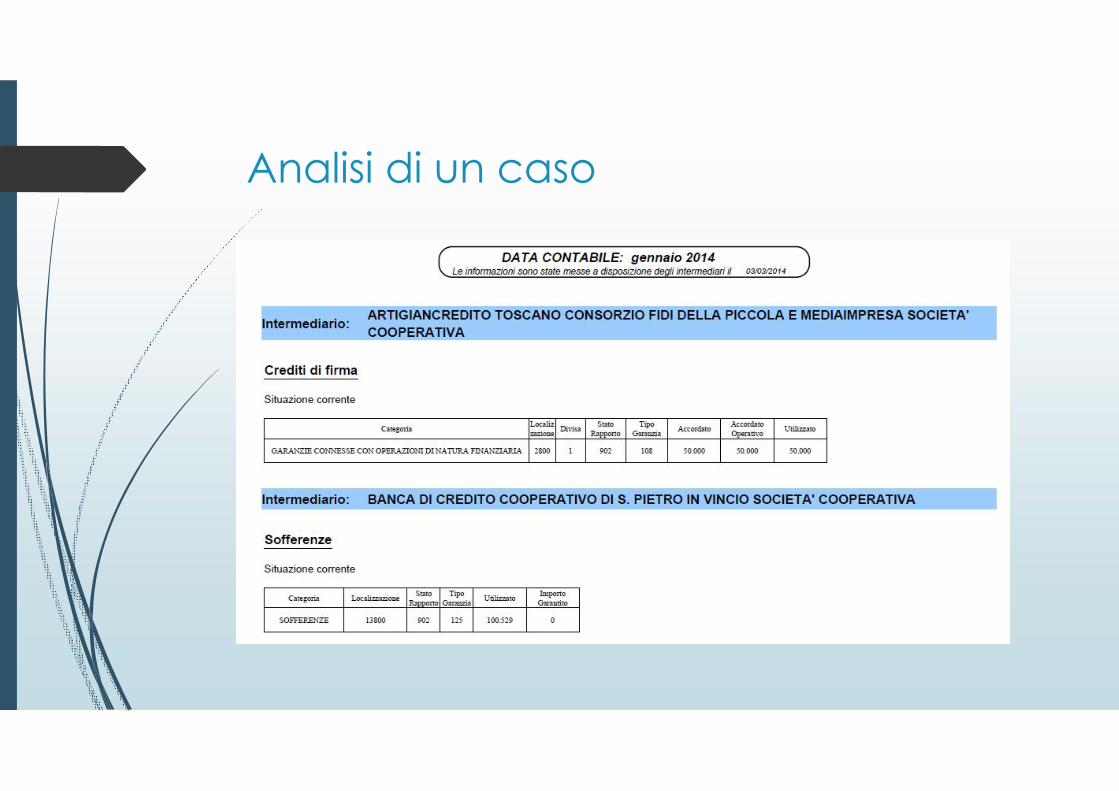

Analisi di un caso

Analisi di un caso

Analisi di un caso

Analisi di un caso

Analisi di un caso

Analisi di un caso

Analisi di un caso

Analisi di un caso

Analisi di un caso

Analisi di un caso

Analisi di un caso