7° CLOUD WEBINAR - 20141218 - Servizi Cloud Gestiti su piattaforma Softlayer

Linee guida per la tenuta

di una buona contabilità a cura di Patrizia Montanari

Brescia, 20 giugno 2015

1. Breve descrizione software

Brescia, 20 giugno 2015

2. Lo Stato Patrimoniale

3. I Debiti e i Crediti

4. Il Conto Economico

5. I Costi e i Ricavi

6. Le immobilizzazioni

Nozioni di contabilità

Agenda

Software Stato Patrimoniale Debiti/Crediti Conto Economico Costi/Ricavi Immobilizzazioni

Menu ARCHIVI: è il menu dal quale viene gestita l’Anagrafica dei clienti/fornitori e il Piano dei conti. Ad ogni cliente/fornitore deve essere attribuito un codice di Co.ge., che identifica il gruppo del piano dei conti sotto al quale verrà riepilogato il cliente/fornitore in fase di bilancio.

Menu CONTABILITA’: è il menu dal quale vengono inserite tutte le registrazioni contabili (acquisti/vendite) e viene elaborato il bilancio. Ad ogni operazione deve essere attribuita una causa contabile, ossia un «parametro» che distribuisce le varie voci delle registrazione ad un apposito conto del piano dei conti.

Menu CESPITI: è il menu dal quale vengono gestiti tutti i cespiti aziendali, dall’acquisto, all’ammortamento, fino alla loro dismissione/cessione.

Brescia, 20 giugno 2015

PC pratica

Il bilancio è la sintesi periodica dell’economia di un’impresa ed è finalizzato a fornire una rappresentazione veritiera e corretta della sua situazione economica, patrimoniale e finanziaria.

Il bilancio si compone di due conti: Lo Stato patrimoniale e il Conto Economico.

Lo Stato patrimoniale e il Conto Economico sono prospetti di derivazione contabile, nel senso che derivano dalla contabilità.

Le rilevazioni contabili servono per tenere conto di TUTTI gli accadimenti aziendali che un’impresa pone in essere con soggetti ESTERNI alla stessa.

A cosa serve la contabilità?

Brescia, 20 giugno 2015

Nozioni di contabilità

1) La contabilità viene fatta nei conti (o mastrini).

Un conto è una tabella a doppia entrata che si compone di due sezioni: DARE (sezione di sinistra) e AVERE (sezione di destra).

CONTO

2) L’inserimento dei valori nei conti è sistematica e si fa con il metodo della partita doppia: ogni operazione viene rilevata in due o più profili di osservazione con conseguente iscrizione dei valori nei conti che rappresentano il profilo osservato.

3) L’insieme dei conti UTILIZZATI e NON UTILIZZATI dall’impresa è il PIANO DEI CONTI, che è coerente con la tipologia di attività svolta dall’impresa.

4) La contabilità viene fatta anche nel LIBRO GIORNALE, dove le rilevazioni contabili non sono sistematiche, bensì cronologiche.

Brescia, 20 giugno 2015

Nozioni di contabilità

Software Stato Patrimoniale Debiti/Crediti Conto Economico Costi/Ricavi

Brescia, 20 giugno 2015

Lo Stato patrimoniale: è un prospetto a due sezioni (Attività/Impieghi e Passività/Fonti) che contiene tutte le informazioni sul patrimonio aziendale.

Le passività indicano la fonte a cui attinge l’impresa per svolgere la sua attività.

Le attività indicano il modo in cui l’impresa ha impiegato le risorse finanziarie reperite.

Lo Stato patrimoniale è una fotografia della situazione PATRIMONIALE e FINANZIARIA dell’impresa. Esso, infatti, esprime i valori saldo dei conti che lo compongono in un preciso istante temporale.

Immobilizzazioni

Software Stato Patrimoniale Debiti/Crediti Conto Economico Costi/Ricavi

Brescia, 20 giugno 2015

Quali sono i conti che movimentano lo Stato Patrimoniale?

In genere, tutti i conti che prevedono una manifestazione monetaria/finanziaria.

Stato patrimoniale

Immobilizzazioni

Software Stato Patrimoniale Debiti/Crediti Conto Economico Costi/Ricavi

Brescia, 20 giugno 2015

Il Conto Economico: è un prospetto a due sezioni (Costi e Ricavi), che contiene tutte le manifestazioni che concorrono alla formazione del reddito d’impresa.

Il Conto economico si riferisce ad un arco temporale (es. dal 01/01/201X al 31/12/201X+1). Esso, infatti, comprende SOLO i costi e i ricavi di competenza dell’esercizio.

I costi, in genere, comprendono tutti gli acquisti funzionali al processo produttivo.

I ricavi, in genere, comprendono tutte le vendite realizzate grazie al processo produttivo.

Immobilizzazioni

Software Stato Patrimoniale Debiti/Crediti Conto Economico Costi/Ricavi

Brescia, 20 giugno 2015

Quali sono i conti che movimentano il Conto Economico?

In genere, tutti i conti che prevedono una manifestazione reddituale.

Conto Economico

Immobilizzazioni

Brescia, 20 giugno 2015

Come si collegano Stato Patrimoniale e Conto Economico?

FASE 1: Determinazione del REDDITO: Conto Economico

FASE 2: Determino il CAPITALE DI FUNZIONAMENTO: Stato Patrimoniale

Utile d’esercizio Perdita d’esercizio

Conto Economico e Stato Patrimoniale

Brescia, 20 giugno 2015

Conto Economico e Stato Patrimoniale

Facciamo qualche esercizio…

Esercizio 1: In data 04/05/2015 Avis provinciale Brescia ha conseguito un ricavo per contributi associativi pari a € 4.450. Il relativo credito è stato incassato tramite conto corrente bancario in data 20/05/2015.

SCRITTURE A LIBRO MASTRO SCRITTURE A LIBRO GIORNALE

COMUNALE

COMUNALE

COMUNALE

Brescia, 20 giugno 2015

Conto Economico e Stato Patrimoniale

Facciamo qualche esercizio…

Esercizio 2: In data 21/05/2015 sono stati acquistati valori bollati per € 240. Il relativo pagamento è stato effettuato con denaro in cassa.

SCRITTURE A LIBRO MASTRO SCRITTURE A LIBRO GIORNALE

L’acquisto di valori bollati è un’operazione fuori campo IVA: art. 2 DPR 633/72

Brescia, 20 giugno 2015

Conto Economico e Stato Patrimoniale

Facciamo qualche esercizio…

Esercizio 3: In data 22/05/2015 perviene la fattura dello Studio Pinco Pallino, che riporta i seguenti dati: Compenso € 940; Cassa previdenziale 4%: 37,60; IVA 22% € 215. Ritenuta 20% sul compenso: 188. La fattura viene pagata lo stesso giorno, tramite bonifico. FASE 1: REGISTRAZIONE FATTURA

SCRITTURE A LIBRO MASTRO SCRITTURE A LIBRO GIORNALE

In generale…

Brescia, 20 giugno 2015

Conto Economico e Stato Patrimoniale

Facciamo qualche esercizio…

Esercizio 3: In data 22/05/2015 perviene la fattura dello Studio Pinco Pallino, che riporta i seguenti dati: Compenso € 940; Cassa previdenziale 4%: 37,60; IVA 22% € 215. Ritenuta 20% sul compenso: 188. La fattura viene pagata lo stesso giorno, tramite bonifico. FASE 1: REGISTRAZIONE FATTURA

SCRITTURE A LIBRO MASTRO SCRITTURE A LIBRO GIORNALE

Per AVIS… L’IVA sugli acquisti è un credito INDETRABILE che si aggiunge, quindi, al costo di acquisto

Brescia, 20 giugno 2015

Conto Economico e Stato Patrimoniale

Facciamo qualche esercizio…

Esercizio 3: In data 22/05/2015 perviene la fattura dello Studio Pinco Pallino, che riporta i seguenti dati: Compenso € 940; Cassa previdenziale 4%: 37,60; IVA 22% € 215. Ritenuta 20% sul compenso: 188. La fattura viene pagata lo stesso giorno, tramite bonifico. FASE 2: PAGAMENTO FATTURA

SCRITTURE A LIBRO MASTRO SCRITTURE A LIBRO GIORNALE

Brescia, 20 giugno 2015

Conto Economico e Stato Patrimoniale

Facciamo qualche esercizio…

Esercizio 3: In data 22/05/2015 perviene la fattura dello Studio Pinco Pallino, che riporta i seguenti dati: Compenso € 940; Cassa previdenziale 4%: 37,60; IVA 22% € 215. Ritenuta 20% sul compenso: 188. La fattura viene pagata lo stesso giorno, tramite bonifico. FASE 3: PAGAMENTO RITENUTA IL 16/06

SCRITTURE A LIBRO MASTRO SCRITTURE A LIBRO GIORNALE

Brescia, 20 giugno 2015

Conto Economico e Stato Patrimoniale

Facciamo qualche esercizio…

Esercizio 4: In data 01/06/2015 Avis provinciale Brescia stipula un contratto di assicurazione per la copertura contro furti e incendio di locali e attrezzature per € 1.200. Il premio viene pagato lo stesso giorno tramite denaro in cassa.

SCRITTURE A LIBRO MASTRO SCRITTURE A LIBRO GIORNALE

Brescia, 20 giugno 2015

Conto Economico e Stato Patrimoniale

Facciamo qualche esercizio…

Esercizio 4: In data 01/06/2015 Avis provinciale Brescia stipula un contratto di assicurazione per la copertura contro furti e incendio di locali e attrezzature per € 1.200. Il premio viene pagato lo stesso giorno tramite denaro in cassa.

NEL CONTO ECONOMICO VANNO INSERITI SOLO I COSTI E I RICAVI DI COMPETENZA DELL’ESERCIZIO!!!

Brescia, 20 giugno 2015

Conto Economico e Stato Patrimoniale

Facciamo qualche esercizio…

Esercizio 4: In data 01/06/2015 Avis provinciale Brescia stipula un contratto di assicurazione per la copertura contro furti e incendi di locali e attrezzature per € 1.200. Il premio viene pagato lo stesso giorno tramite denaro in cassa.

SCRITTURE A LIBRO MASTRO SCRITTURE A LIBRO GIORNALE

La rilevazione del RISCONTO ATTIVO è una scrittura di assestamento e in quanto tale viene fatta alla fine dell’esercizio.

Brescia, 20 giugno 2015

Conto Economico e Stato Patrimoniale

Facciamo qualche esercizio…

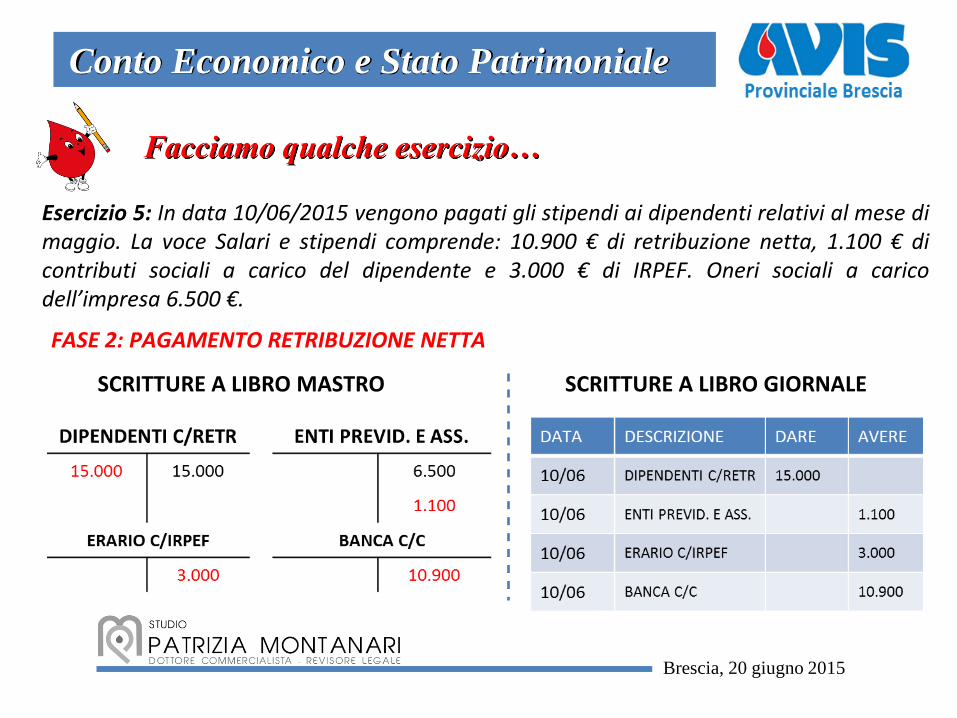

Esercizio 5: In data 10/06/2015 vengono pagati gli stipendi ai dipendenti relativi al mese di maggio. La voce Salari e stipendi comprende: 10.900 € di retribuzione netta, 1.100 € di contributi sociali a carico del dipendente e 3.000 € di IRPEF. Oneri sociali a carico dell’impresa 6.500 €.

SCRITTURE A LIBRO MASTRO SCRITTURE A LIBRO GIORNALE

FASE 1: LIQUIDAZIONE RETRIBUZIONE E ONERI A CARICO DELL’IMPRESA

Brescia, 20 giugno 2015

Conto Economico e Stato Patrimoniale

Facciamo qualche esercizio…

Esercizio 5: In data 10/06/2015 vengono pagati gli stipendi ai dipendenti relativi al mese di maggio. La voce Salari e stipendi comprende: 10.900 € di retribuzione netta, 1.100 € di contributi sociali a carico del dipendente e 3.000 € di IRPEF. Oneri sociali a carico dell’impresa 6.500 €.

SCRITTURE A LIBRO MASTRO SCRITTURE A LIBRO GIORNALE

FASE 2: PAGAMENTO RETRIBUZIONE NETTA

Brescia, 20 giugno 2015

Conto Economico e Stato Patrimoniale

Facciamo qualche esercizio…

Esercizio 5: In data 10/06/2015 vengono pagati gli stipendi ai dipendenti relativi al mese di maggio. La voce Salari e stipendi comprende: 10.900 € di retribuzione netta, 1.100 € di contributi sociali a carico del dipendente e 3.000 € di IRPEF. Oneri sociali a carico dell’impresa 6.500 €.

SCRITTURE A LIBRO MASTRO SCRITTURE A LIBRO GIORNALE

FASE 3: PAGAMENTO DEGLI ONER SOCIALI E DELLE IMPOSTE

Software Stato Patrimoniale Debiti/Crediti Conto Economico Costi/Ricavi Immobilizzazioni

Brescia, 20 giugno 2015

Come tratto le immobilizzazioni?

Le immobilizzazioni vanno iscritte nel registro dei beni ammortizzabili (o libro cespiti).

Per ciascun bene deve essere indicato:

L’anno di acquisto

Il costo originario

Le rivalutazioni e le svalutazioni

Il coefficiente di ammortamento

La quota di ammortamento

Il fondo ammortamento

L’eventuale eliminazione dal processo produttivo

Conto Economico e Stato Patrimoniale

Software Stato Patrimoniale Debiti/Crediti Conto Economico Costi/Ricavi

Brescia, 20 giugno 2015

Come tratto le immobilizzazioni?

Le immobilizzazioni sono un costo di natura pluriennale, che, pertanto, concorrono alla formazione dell’utile/perdita d’esercizio tramite le quote di ammortamento.

L’ammortamento è il meccanismo contabile di ripartizione di un costo pluriennale lungo la sua vita utile.

La vita utile di un bene, in genere, viene definita nel momento in cui lo stesso entra a far parte del processo produttivo, ma allo stesso tempo può essere variabile.

Conto Economico e Stato Patrimoniale

Immobilizzazioni

Software Stato Patrimoniale Debiti/Crediti Conto Economico Costi/Ricavi

Brescia, 20 giugno 2015

Esempio: acquisto il 01/01/2015 un PC dal valore di 1.000 € e ipotizzo di utilizzarlo 6 anni.

FASE 1: Registro fattura di acquisto

SCRITTURE A LIBRO MASTRO SCRITTURE A LIBRO GIORNALE

Conto Economico e Stato Patrimoniale

Immobilizzazioni

In generale…

Software Stato Patrimoniale Debiti/Crediti Conto Economico Costi/Ricavi

Brescia, 20 giugno 2015

Esempio: acquisto il 01/01/2015 un PC dal valore di 1.000 € e ipotizzo di utilizzarlo 6 anni.

FASE 1: Registro fattura di acquisto

SCRITTURE A LIBRO MASTRO SCRITTURE A LIBRO GIORNALE

Conto Economico e Stato Patrimoniale

Immobilizzazioni

Per AVIS… L’IVA sugli acquisti è un credito INDETRABILE che si aggiunge, quindi, al costo di acquisto

Software Stato Patrimoniale Debiti/Crediti Conto Economico Costi/Ricavi

Brescia, 20 giugno 2015

Esempio: acquisto il 01/01/2015 un PC dal valore di 1.000 € e ipotizzo di utilizzarlo 6 anni.

FASE 2: Rilevo la quota di ammortamento

SCRITTURE A LIBRO MASTRO SCRITTURE A LIBRO GIORNALE

Conto Economico e Stato Patrimoniale

Immobilizzazioni

Software Stato Patrimoniale Debiti/Crediti Conto Economico Costi/Ricavi

Brescia, 20 giugno 2015

Esempio: 01/01/2016 Vendo il PC a 1.170 €

FASE 1: Storno il fondo accantonato l’esercizio precedente

SCRITTURE A LIBRO MASTRO SCRITTURE A LIBRO GIORNALE

Conto Economico e Stato Patrimoniale

Immobilizzazioni

1.220

Software Stato Patrimoniale Debiti/Crediti Conto Economico Costi/Ricavi

Brescia, 20 giugno 2015

Esempio: 01/01/2016 Vendo il PC a 1.170 €

FASE 2: Registro fattura di vendita

SCRITTURE A LIBRO MASTRO SCRITTURE A LIBRO GIORNALE

Conto Economico e Stato Patrimoniale

Immobilizzazioni

1.220

1.170

257

1.427

1.170

1.427

257

Software Stato Patrimoniale Debiti/Crediti Conto Economico Costi/Ricavi

Brescia, 20 giugno 2015

Esempio: 01/01/2016 Vendo il PC a 1.170 €

FASE 3: Rilevo la plus/minusvalenza

Se il VALORE RESIDUO è < PREZZO DI VENDITA(SENZA IVA) PLUSVALENZA (Ricavo)

Se il VALORE RESIDUO è < PREZZO DI VENDITA(SENZA IVA) MINUSVALENZA (Costo)

Conto Economico e Stato Patrimoniale

Immobilizzazioni

1.220

1.020

Software Stato Patrimoniale Debiti/Crediti Conto Economico Costi/Ricavi

Brescia, 20 giugno 2015

Esempio: 01/01/2016 Vendo il PC a 1.170 €

FASE 4: Chiudo il mastrino del computer e registro la plusvalenza in conto economico

Conto Economico e Stato Patrimoniale

Immobilizzazioni

1.020 1.170

1.220

1.170

Brescia, 20 giugno 2015

La contabilità serve per costruire il bilancio di esercizio.

Il bilancio di esercizio è importante, in quanto è l’unico strumento informativo utilizzabile da soggetti esterni all’impresa.

Il bilancio è la sintesi di due conti: Stato Patrimoniale e Conto Economico.

Lo Stato Patrimoniale è movimentano da conti che prevedono una manifestazione numeraria/finanziaria.

Il Conto Economico è movimentato da conti che prevedono una manifestazione reddituale.

Immobilizzazioni: sebbene siano costi, in sede di acquisto vengono iscritti nello Stato Patrimoniale e concorreranno alla formazione del reddito d’esercizio tramite le quote di ammortamento.

Conclusioni

Brescia, 20 giugno 2015