L'industria italiana del waste management e del riciclo tra strategie ...

20

L’industria italiana del waste management e del riciclo tra strategie Annual Report 2014 Waste Strategy S Sintesi dei risultati In cooperation with: aziendali e politiche di sistema

Transcript of L'industria italiana del waste management e del riciclo tra strategie ...

L’industria italiana del wastemanagement e del riciclo tra strategie

aziendali e politiche di sistema

Annual Report 2014

Waste StrategyS

Sintesi dei risultati

In cooperation with:

management e del riciclo tra strategie aziendali e politiche di sistema

L’industria italiana del waste management e del riciclo tra strategie aziendali e politiche di sistema

Direttore scientifico:

Alessandro Marangoni

Team:

Dario StruiaAlessandra BogniAlessandra Bogni

Si ringraziano per la preziosa collaborazione i partner del rapporto che hanno contribuito coninformazioni, idee e suggerimenti. Si intende che la responsabilità circa i contenuti, le valutazioni e letesi sostenuti rimane a totale carico dell’Autore.

In cooperation with:

Annual Report 2014

Waste StrategyS

Indice

1. Obiettivi e sintesi

2. La gestione dei rifiuti urbani in Italia

3. Lo scenario competitivo: i maggiori player e gli investimenti

4. Le tendenze strategiche e i modelli prevalenti

5. Gli effetti della gestione dei rifiuti sul sistema Paese

6. Quali politiche per la gestione dei rifiuti in Italia?

Annual Report 2014

Waste StrategyS

Annual Report 2014

3

Waste StrategyS1. Obiettivi e sintesi

Lo scopo di questo documento è riassumere i principali risultati del WAS Annual Report 2014, fornendo un quadro d'insieme dell’industria italiana del waste management e del riciclo. Il settore sta attraversando una fase di profondo cambiamento, sia dal punto di vista normativo-regolatorio, sia da quello degli assetti strategici e industriali. Ugualmente stanno mutando le interazioni con gli altri settori industriali e dei servizi, oltre che quelle con i cittadini-utenti e gli altri stakeholder. Lo studio si articola in cinque aree: - il quadro generale della gestione dei rifiuti urbani in Italia, dell'assetto

infrastrutturale e dell’evoluzione normativa nazionale e comunitaria; - lo scenario competitivo, individuando i maggiori operatori lungo la

filiera, analizzandone i principali dati operativi, economici e l’andamento degli investimenti nel triennio 2011-2013;

- la mappatura delle operazioni straordinarie più rilevanti messe in atto dagli operatori, al fine di delineare le tendenze strategiche prevalenti;

- la valutazione economica dei possibili impatti delle diverse politiche di gestione dei rifiuti, calcolati su due scenari di sviluppo al 2025 e al 2030 elaborati sulla base degli obiettivi europei in discussione;

- la definizione di alcuni indirizzi di policy emersi dalle precedenti analisi. Nel corso degli ultimi anni l’Italia è migliorata nella gestione dei rifiuti urbani (RU), con il calo della produzione e l’aumento della raccolta differenziata. Tuttavia, l'obiettivo di decoupling rifiuti-PIL è ancora lontano, dato che la riduzione dei RU degli ultimi anni è da attribuire più alla recessione che a cambiamenti strutturali. Il nostro Paese dipende ancora troppo dalle discariche e non riesce a colmare il deficit di impianti di termovalorizzazione. I Paesi europei che già hanno un ridotto o pressochè nullo uso della discarica presentano contemporaneamente un alto tasso di riciclo e di incenerimento. Parrebbe dunque andare nella giusta direzione la norma prevista nel Decreto “Sblocca Italia” per semplificare l’iter per realizzare nuovi impianti di smaltimento e recupero e gestire in maniera più efficiente la capacità esistente. La revisione delle principali direttive UE che regolano il settore fisserà obiettivi al 2030 molto sfidanti, come l’aumento del riciclo al 70% e l’eliminazione delle discariche. Cogliere tali obiettivi richiederà l’industrializzazione e il consolidamento del settore, che ad oggi continua ad essere molto frammentato. L'industria del waste management e del riciclo riunisce una molteplicità di operatori molto eterogenei per dimensioni, aree di business e risultati. L'analisi dei 70 maggiori player (rappresentativi di oltre metà del settore) evidenzia come le performance migliori siano delle imprese di grandi dimensioni e più integrate (Grandi Mulitutility), le uniche a riuscire a presidiare l’intera filiera. Nel 2013 tali operatori hanno realizzato circa il 50% degli investimenti e conseguito un rapporto medio Ebitda/Ricavi più

Annual Report 2014

4

Waste StrategySche doppio (32,2%) rispetto a quello degli altri. Gli investimenti dei Top 70 hanno sfiorato il miliardo di euro nel triennio, destinati soprattutto alla manutenzione e all’ammodernamento degli impianti. La strategia di rafforzamento della dotazione infrastrutturale è stata però frenata dai ritardi e dalle incoerenze della pianificazione regionale, dalle incertezze dei sistemi di finanziamento, dalla mancanza di chiarezza nella normativa nazionale e dalle opposizioni locali alla costruzione degli impianti. Nel 2013 sono state mappate 42 operazioni straordinarie, avvenute in prevalenza nel Nord Italia. Le aggregazioni sono il 73% delle operazioni e hanno coinvolto realtà medio-piccole, assorbite dai player maggiori. Emergono due tendenze strategiche: una crescita dimensionale attraverso aggregazioni e l’avvio di processi di riorganizzazione delle attività per ottimizzare la gestione. Si delineano, inoltre, due modelli strategici: uno “large scale”, basato su una forte dotazione impiantistica di recupero energetico a complemento della raccolta differenziata, capital intensive e con ampi bacini serviti. L’altro, un modello "light”, tipico di aziende medio-piccole, che mira a ridurre la necessità di smaltimento puntando molto su raccolta differenziata e riciclo. E' anche in atto una convergenza tra mercati diversi, con operatori dei RU che entrano nel segmento degli speciali e viceversa. Potenziali di crescita vi sono poi nelle aree di più recente sviluppo quali, ad esempio, i RAEE, i PFU, le pile e le batterie, etc. La gestione dei rifiuti comporta anche una serie di ricadute per il sistema Paese. Lo studio ha stimato gli effetti ambientali, economici e sociali di diversi scenari futuri. Il raggiungimento degli obiettivi previsti al 2030 dalle revisioni delle direttive UE (70% di riciclo totale) comporterebbe benefici potenziali netti per l'Italia fino a 15 miliardi di euro circa. L'azione dei policy maker sarà tuttavia determinante affinchè tali benefici possano concretizzarsi. Innanzitutto, il settore necessita di maggior chiarez-za e stabilità normativa, in modo da ridurre l’incertezza e consentire piani e investimenti di medio-lungo periodo. Servono sistemi di finanziamento che perseguano al contempo efficienza e sostenibilità economica ed ambientale. Bisogna favorire il consolidamento del settore, attraverso l'unicità della gestione in ambiti territoriali minimi e le aggregazioni. L'ottimizzazione nella gestione e prevenzione dei rifiuti richiede anche una stretta coopera-zione lungo l'intera filiera, attraverso una equilibrata distribuzione di responsabilità ed oneri tra i vari anelli della catena del valore. Ugualmente è essenziale la coerenza tra norme che toccano industrie diverse ma che concorrono ai medesimi obiettivi ambientali. Si deve ridurre la frammenta-zione di competenze e responsabilità, prevedendo anche l’eventuale introduzione di un soggetto unico nazionale di regolazione del settore. In conclusione, è necessaria una vera e propria strategia nazionale per i rifiuti, chiara e di lungo periodo, che sappia valorizzare le competenze e le risorse industriali italiane.

Annual Report 2014

5

Waste StrategyS2. La gestione dei rifiuti urbani in Italia

Il quadro attuale

Negli ultimi anni la produzione di rifiuti urbani (RU) in Italia ha subito un lento ma costante calo, passando da 31,4 milioni di tonnellate nel 2011 a poco meno di 29,6 nel 2013. Tale diminuzione è imputabile prevalentemen-te alla riduzione dei consumi dovuta alla recessione, piuttosto che a cam-biamenti strutturali. L’obiettivo del decoupling, ossia il disaccoppiamento della produzione di rifiuti dalla crescita del PIL, non è ancora stato raggiun-to, malgrado qualche segnale tra il 2010 e il 2011 (Fig. 1). Si è però modifi-cato il mix di gestione dei rifiuti, con un aumento della raccolta differenziata (+4,6% nel triennio), con incrementi nelle quantità avviate a recupero di materia (riciclo +1,3%, compostaggio +1,9%) e di energia (+1,3%), mentre è diminuito lo smaltimento in discarica (-5,2%, Fig. 2).

Il mix di gestione italiano rimane tuttavia troppo sbilanciato sulle discari-che, che in alcune aree del Paese sono la destinazione finale di oltre il 70% dei RU prodotti. Se confrontato con quello europeo, il quadro italiano mo-stra valori solo lievemente peggiori della media, non discostandosi troppo da quelli di Paesi paragonabili per popolazione e contesto economico, come Francia e Regno Unito (Fig. 3). Restano ancora molto distanti, invece, i Paesi del Nord Europa, che nel corso degli anni sono riusciti a ridurre drastica-mente, se non addirittura ad azzerare, l'utilizzo della discarica. La principa-le differenza risiede in un maggior ricorso all’incenerimento (con e senza recupero di energia). In tali Paesi, infatti, la termovalorizzazione non rap-presenta un’alternativa al riciclo (che ha sistematicamente valori più alti che nel resto d’Europa), bensì uno strumento complementare nel raggiun-gimento dell’obiettivo “discarica zero”. Tale opzione è stata resa economi-camente vantaggiosa anche dalla possibilità di sfruttare il calore recuperato nelle reti di teleriscaldamento, dato il clima del Nord Europa.

22,5

22,6

22,7

22,8

22,9

23,0

23,1

23,2

23,3

23,4

23,5

23,6

480

490

500

510

520

530

540

2009 2010 2011 2012 2013

k€/a

b

kg/a

b

Produzione pro-capite di rifiuti urbani (kg/ab) PIL pro-capite (k€/ab)

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2011 2012 2013

Recupero di materia

Compostaggio e digestione anaerobicaTermovalorizzazione

Discarica

Esportazioni e altro

Elaborazione Althesys su dati ISPRA e ISTAT Elaborazione Althesys su dati ISPRA

Fig. 1 – Andamento PIL e RU 2009-2013 Fig. 2 – Mix di gestione RU in Italia

Decoupling rifiuti-PIL ancora lontano

Discarica: Nord Europa meglio dell'Italia solo grazie a incenerimento

Annual Report 2014

6

Waste StrategyS

La situazione infrastrutturale

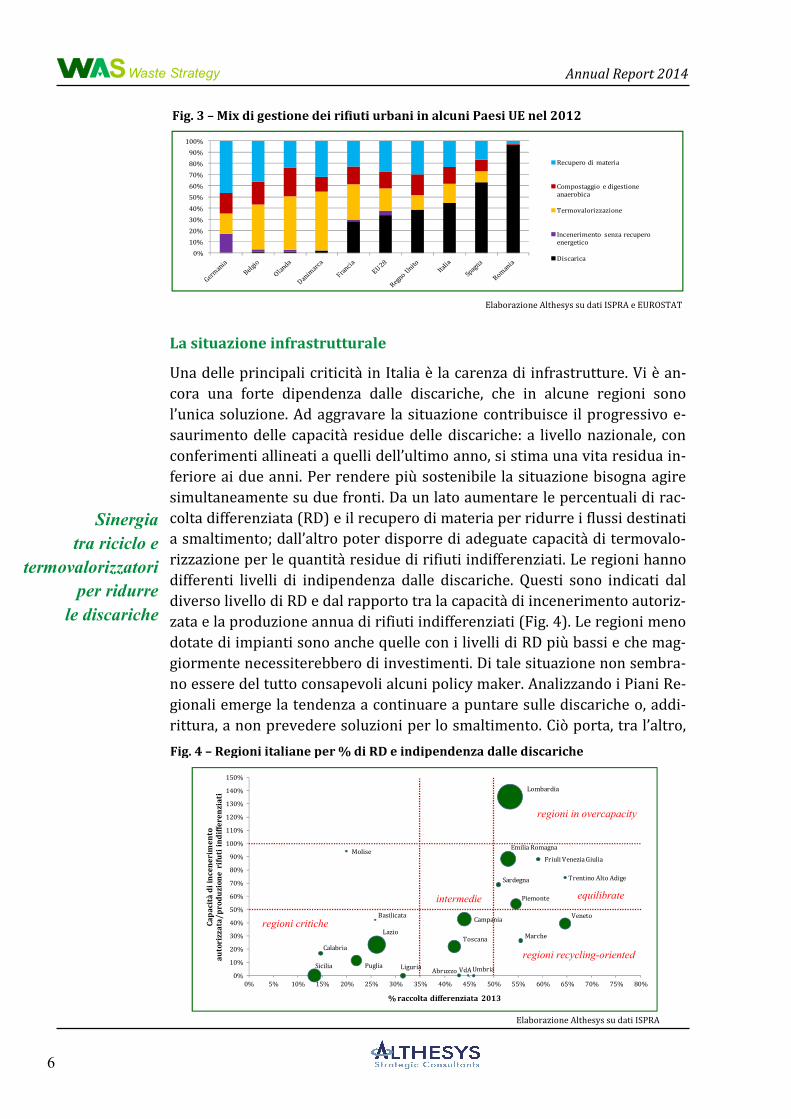

Una delle principali criticità in Italia è la carenza di infrastrutture. Vi è an-cora una forte dipendenza dalle discariche, che in alcune regioni sono l’unica soluzione. Ad aggravare la situazione contribuisce il progressivo e-saurimento delle capacità residue delle discariche: a livello nazionale, con conferimenti allineati a quelli dell’ultimo anno, si stima una vita residua in-feriore ai due anni. Per rendere più sostenibile la situazione bisogna agire simultaneamente su due fronti. Da un lato aumentare le percentuali di rac-colta differenziata (RD) e il recupero di materia per ridurre i flussi destinati a smaltimento; dall’altro poter disporre di adeguate capacità di termovalo-rizzazione per le quantità residue di rifiuti indifferenziati. Le regioni hanno differenti livelli di indipendenza dalle discariche. Questi sono indicati dal diverso livello di RD e dal rapporto tra la capacità di incenerimento autoriz-zata e la produzione annua di rifiuti indifferenziati (Fig. 4). Le regioni meno dotate di impianti sono anche quelle con i livelli di RD più bassi e che mag-giormente necessiterebbero di investimenti. Di tale situazione non sembra-no essere del tutto consapevoli alcuni policy maker. Analizzando i Piani Re-gionali emerge la tendenza a continuare a puntare sulle discariche o, addi-rittura, a non prevedere soluzioni per lo smaltimento. Ciò porta, tra l’altro,

Piemonte

VdA

Lombardia

Liguria

Veneto

Friuli Venezia Giulia

Trentino Alto Adige

Emilia Romagna

Toscana

Umbria

MarcheLazio

Abruzzo

Molise

Campania

Puglia

Basilicata

Calabria

Sicilia

Sardegna

0%10%20%30%40%50%60%70%80%90%

100%110%120%130%140%150%

0% 5% 10% 15% 20% 25% 30% 35% 40% 45% 50% 55% 60% 65% 70% 75% 80%

Capa

cità

di i

ncen

erim

ento

au

tori

zzat

a/pr

oduz

ione

rifu

ti in

diffe

renz

iati

% raccolta differenziata 2013

Fig. 3 – Mix di gestione dei rifiuti urbani in alcuni Paesi UE nel 2012

Elaborazione Althesys su dati ISPRA e EUROSTAT

0%10%20%30%40%50%60%70%80%90%

100%

Recupero di materia

Compostaggio e digestione anaerobica

Termovalorizzazione

Incenerimento senza recupero energetico

Discarica

Fig. 4 – Regioni italiane per % di RD e indipendenza dalle discariche

Elaborazione Althesys su dati ISPRA

Sinergia tra riciclo e

termovalorizzatori per ridurre

le discariche

regioni critiche

regioni recycling-oriented

equilibrate

regioni in overcapacity

intermedie

Annual Report 2014

7

Waste StrategyS

ad un crescente invio dei rifiuti all’estero. Anche qualora previsti, i termo-valorizzatori raramente giungono a costruzione: della capacità totale previ-sta dagli ultimi Piani Regionali disponibili (~2,5 mln ton per 16 regioni al 2013) ne è stata realizzata meno del 20%. Un’attenta politica impiantistica è necessaria anche per le fasi di valorizzazione e riciclo dei materiali.

L’evoluzione normativa

Il quadro normativo in materia di rifiuti urbani sta attraversando una fase evolutiva, sia a livello comunitario che nazionale. In particolare, sono in corso le revisioni delle principali Direttive europee che disciplinano il setto-re: la Direttiva Quadro sui Rifiuti (2008/98/CE), la Direttiva Imballaggi (1994/62/CE) e la Direttiva Discariche (1999/31/CE). Le principali novità introdotte nella bozza di Direttiva Quadro riguardano gli obiettivi di riciclo, confermati al 50% per il 2020 e previsti al 70% al 2030. Diventano però più stringenti le modalità di calcolo, poiché saranno considerati riciclati solo i rifiuti sottoposti ad un processo di preparazione per il riutilizzo o di riciclaggio, al netto dei materiali scartati durante questo processo. Novità sono previste in tema di prevenzione, con l’introduzione di un obiettivo di riduzione della produzione di rifiuti alimentari del 30% en-tro il 2025. Più stringenti dovrebbero divenire anche le norme sulla respon-sabilità estesa del produttore, introducendo delle condizioni minime che gli Stati membri devono prevedere in materia. Queste disposizioni potrebbero impattare notevolmente sull'industria, oltre che sui consumatori, compor-tando cambi nelle strategie e nei business model. La sfida sarà anche la compatibilità tra prescrizioni potenzialmente configgenti, come ad esempio la riduzione degli sprechi alimentari e la riciclabilità degli imballaggi. Per gli imballaggi sono stati innalzati i target di riciclo, sia complessivi (60% al 2020, 70% al 2025 e 80% al 2030) che per materiale. Anche in questo caso cambiano le modalità di calcolo, considerando non più le quan-tità avviate a riciclo ma quelle effettivamente riciclate al netto degli scarti. Vengono inoltre eliminati gli obiettivi di recupero energetico, perché consi-derati non in linea con la gerarchia dei rifiuti. Per le discariche, infine, sono previsti diversi step di riduzione: fino al 2025 divieto di introdurre rifiuti non pericolosi riciclabili; dal 2025 limite massimo al 25% di tutti i RU pro-dotti ed entro il 2030 conferimento dei soli rifiuti residui, ossia degli scarti non recuperabili per un quantitativo non superiore al 5% dei RU prodotti. In Italia, per fare fronte al deficit di infrastrutture, il Decreto “Sblocca Italia” prevede la realizzazione di una rete nazionale degli impianti di recupero e smaltimento. La norma semplifica le procedure per l’individuazione dei siti e la realizzazione dei nuovi impianti, permettendo alle strutture esistenti di trattare anche rifiuti extra bacino fino alla saturazione della capacità tecni-ca. Questo cambia le possibilità di impiego del parco impianti esistente e il fabbisogno di nuovi investimenti, modificando le strategie dei vari opera-tori del waste management nel nostro Paese.

Riciclo effettivo al 70% nel 2030

Rifiuti alimentari e responsabilità estesa del produttore cambieranno le strategie dell'industria

Verso una rete nazionale per gli impianti

Piani Regionali talora inadeguati e disattesi

Annual Report 2014

8

Waste StrategyS3. Lo scenario competitivo: i maggiori player e gli investimenti

Gli operatori e la filiera

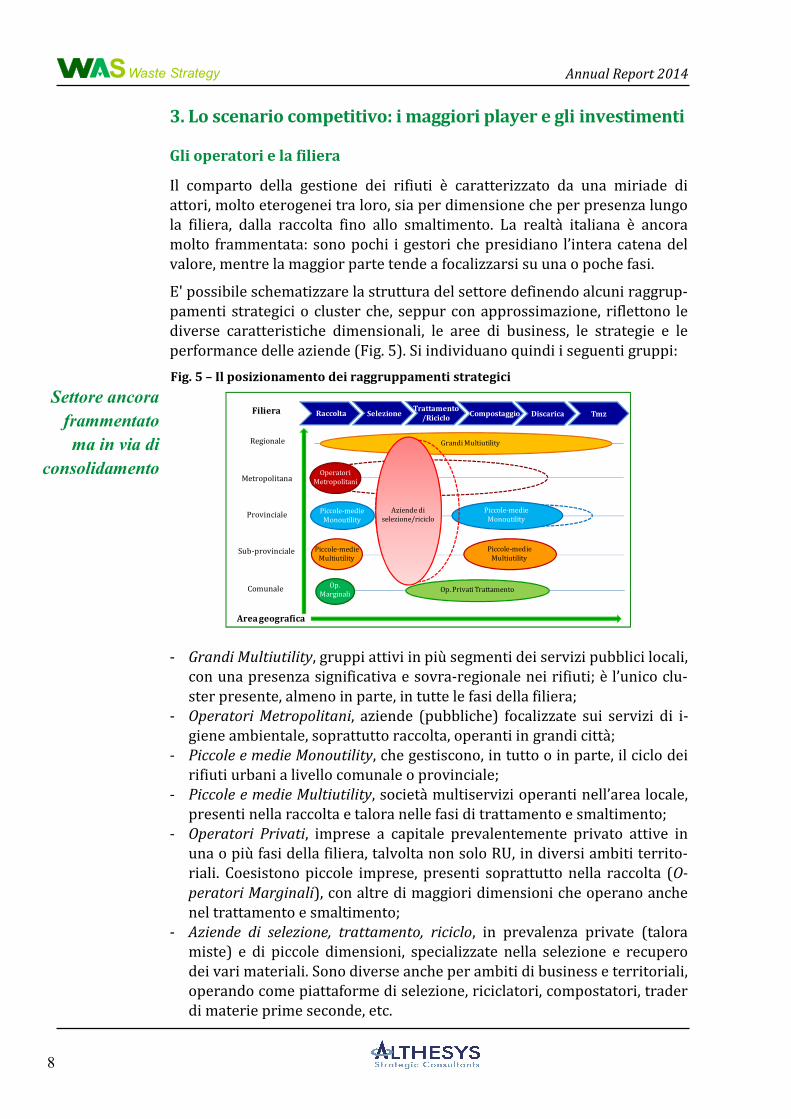

Il comparto della gestione dei rifiuti è caratterizzato da una miriade di attori, molto eterogenei tra loro, sia per dimensione che per presenza lungo la filiera, dalla raccolta fino allo smaltimento. La realtà italiana è ancora molto frammentata: sono pochi i gestori che presidiano l’intera catena del valore, mentre la maggior parte tende a focalizzarsi su una o poche fasi. E' possibile schematizzare la struttura del settore definendo alcuni raggrup-pamenti strategici o cluster che, seppur con approssimazione, riflettono le diverse caratteristiche dimensionali, le aree di business, le strategie e le performance delle aziende (Fig. 5). Si individuano quindi i seguenti gruppi:

- Grandi Multiutility, gruppi attivi in più segmenti dei servizi pubblici locali, con una presenza significativa e sovra-regionale nei rifiuti; è l’unico clu-ster presente, almeno in parte, in tutte le fasi della filiera;

- Operatori Metropolitani, aziende (pubbliche) focalizzate sui servizi di i-giene ambientale, soprattutto raccolta, operanti in grandi città;

- Piccole e medie Monoutility, che gestiscono, in tutto o in parte, il ciclo dei rifiuti urbani a livello comunale o provinciale;

- Piccole e medie Multiutility, società multiservizi operanti nell’area locale, presenti nella raccolta e talora nelle fasi di trattamento e smaltimento;

- Operatori Privati, imprese a capitale prevalentemente privato attive in una o più fasi della filiera, talvolta non solo RU, in diversi ambiti territo-riali. Coesistono piccole imprese, presenti soprattutto nella raccolta (O-peratori Marginali), con altre di maggiori dimensioni che operano anche nel trattamento e smaltimento;

- Aziende di selezione, trattamento, riciclo, in prevalenza private (talora miste) e di piccole dimensioni, specializzate nella selezione e recupero dei vari materiali. Sono diverse anche per ambiti di business e territoriali, operando come piattaforme di selezione, riciclatori, compostatori, trader di materie prime seconde, etc.

Settore ancora frammentato ma in via di

consolidamento

Fig. 5 – Il posizionamento dei raggruppamenti strategici

Provinciale

Sub-provinciale

Regionale

Metropolitana

Comunale

Raccolta Selezione Trattamento/Riciclo Compostaggio Discarica Tmz

Grandi Multiutility

Operatori Metropolitani

Piccole-medieMonoutility

Op. Marginali Op. Privati Trattamento

Piccole-medieMonoutility

Aziende di selezione/riciclo

Piccole-medieMultiutility

Piccole-medieMultiutility

Filiera

Area geografica

Annual Report 2014

9

Waste StrategyS

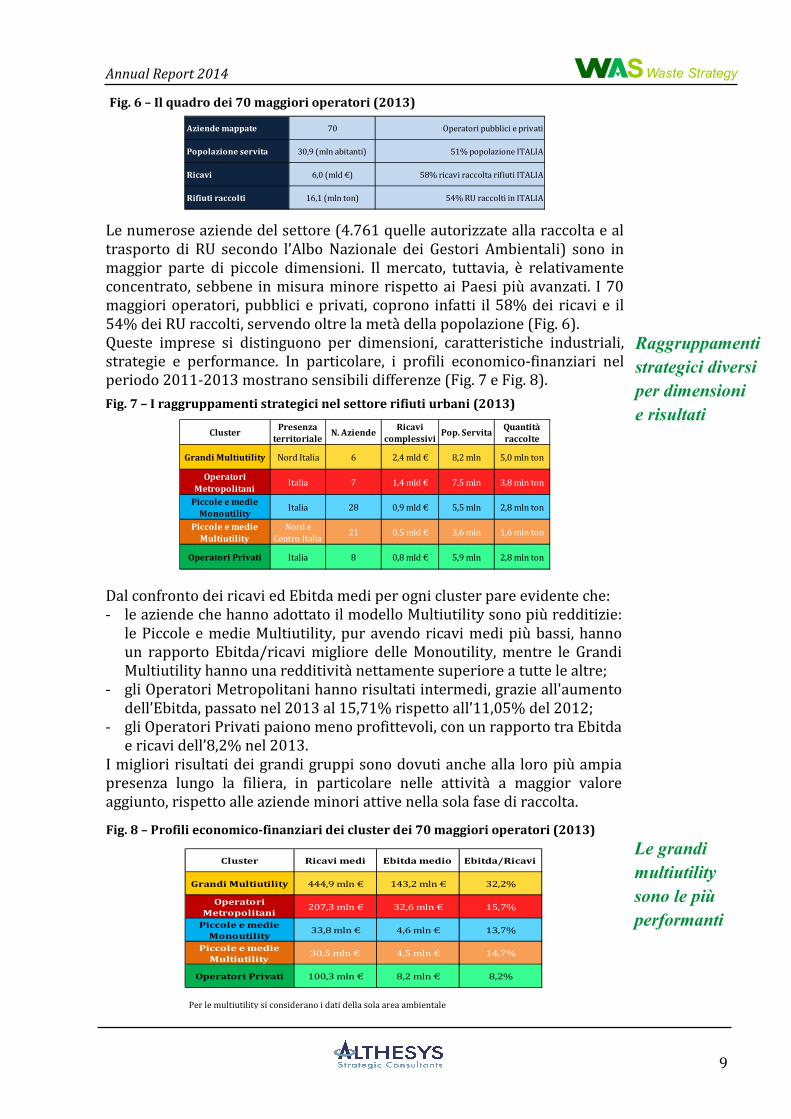

Le numerose aziende del settore (4.761 quelle autorizzate alla raccolta e al trasporto di RU secondo l’Albo Nazionale dei Gestori Ambientali) sono in maggior parte di piccole dimensioni. Il mercato, tuttavia, è relativamente concentrato, sebbene in misura minore rispetto ai Paesi più avanzati. I 70 maggiori operatori, pubblici e privati, coprono infatti il 58% dei ricavi e il 54% dei RU raccolti, servendo oltre la metà della popolazione (Fig. 6). Queste imprese si distinguono per dimensioni, caratteristiche industriali, strategie e performance. In particolare, i profili economico-finanziari nel periodo 2011-2013 mostrano sensibili differenze (Fig. 7 e Fig. 8).

Dal confronto dei ricavi ed Ebitda medi per ogni cluster pare evidente che: - le aziende che hanno adottato il modello Multiutility sono più redditizie:

le Piccole e medie Multiutility, pur avendo ricavi medi più bassi, hanno un rapporto Ebitda/ricavi migliore delle Monoutility, mentre le Grandi Multiutility hanno una redditività nettamente superiore a tutte le altre;

- gli Operatori Metropolitani hanno risultati intermedi, grazie all'aumento dell’Ebitda, passato nel 2013 al 15,71% rispetto all’11,05% del 2012;

- gli Operatori Privati paiono meno profittevoli, con un rapporto tra Ebitda e ricavi dell’8,2% nel 2013.

I migliori risultati dei grandi gruppi sono dovuti anche alla loro più ampia presenza lungo la filiera, in particolare nelle attività a maggior valore aggiunto, rispetto alle aziende minori attive nella sola fase di raccolta.

Fig. 7 – I raggruppamenti strategici nel settore rifiuti urbani (2013)

Fig. 8 – Profili economico-finanziari dei cluster dei 70 maggiori operatori (2013)

Per le multiutility si considerano i dati della sola area ambientale

Le grandi multiutility sono le più performanti

Fig. 6 – Il quadro dei 70 maggiori operatori (2013)

Raggruppamenti strategici diversi per dimensioni e risultati

Aziende mappate 70 Operatori pubblici e privati

Popolazione servita 30,9 (mln abitanti) 51% popolazione ITALIA

Ricavi 6,0 (mld €) 58% ricavi raccolta rifiuti ITALIA

Rifiuti raccolti 16,1 (mln ton) 54% RU raccolti in ITALIA

Cluster Presenza territoriale N. Aziende Ricavi

complessivi Pop. Servita Quantità raccolte

Grandi Multiutility Nord Italia 6 2,4 mld € 8,2 mln 5,0 mln tonOperatori

Metropolitani Italia 7 1,4 mld € 7,5 mln 3,8 mln tonPiccole e medie

Monoutility Italia 28 0,9 mld € 5,5 mln 2,8 mln tonPiccole e medie

MultiutilityNord e

Centro Italia 21 0,5 mld € 3,6 mln 1,6 mln ton

Operatori Privati Italia 8 0,8 mld € 5,9 mln 2,8 mln ton

Cluster Ricavi medi Ebitda medio Ebitda/Ricavi

Grandi Multiutility 444,9 mln € 143,2 mln € 32,2%Operatori

Metropolitani 207,3 mln € 32,6 mln € 15,7%Piccole e medie

Monoutility 33,8 mln € 4,6 mln € 13,7%Piccole e medie

Multiutility30,5 mln € 4,5 mln € 14,7%

Operatori Privati 100,3 mln € 8,2 mln € 8,2%

Annual Report 2014

10

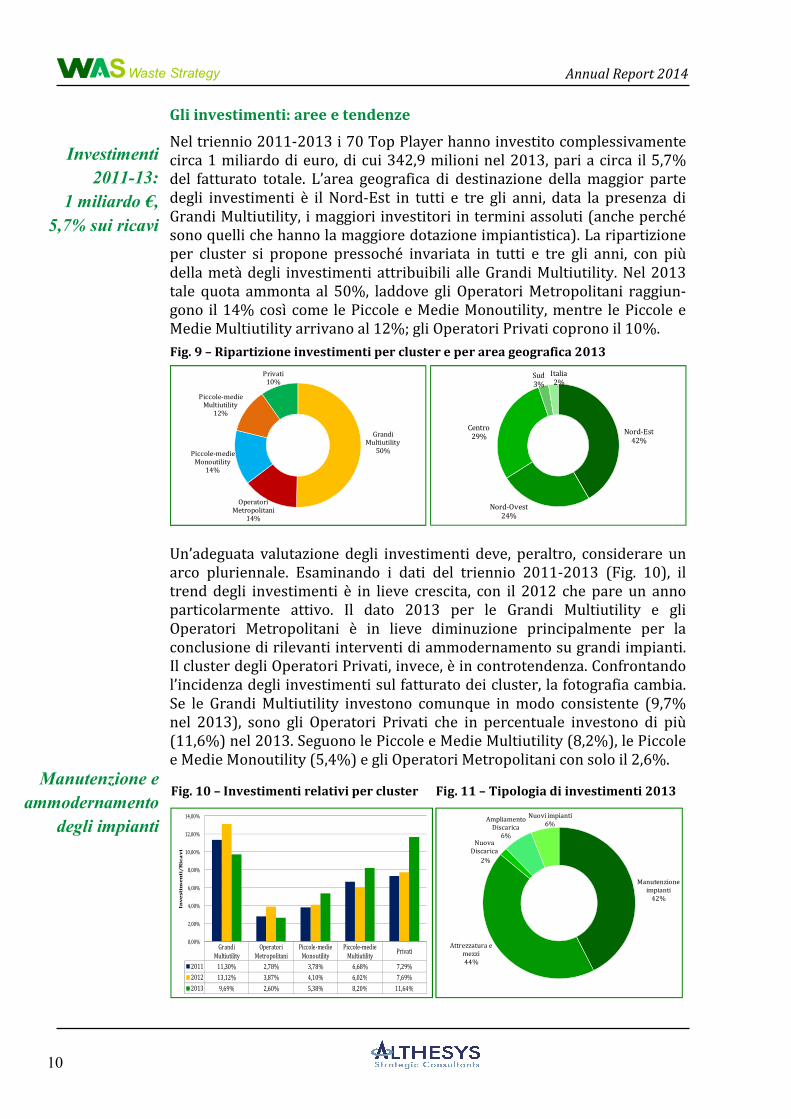

Waste StrategySGli investimenti: aree e tendenze Nel triennio 2011-2013 i 70 Top Player hanno investito complessivamente circa 1 miliardo di euro, di cui 342,9 milioni nel 2013, pari a circa il 5,7% del fatturato totale. L’area geografica di destinazione della maggior parte degli investimenti è il Nord-Est in tutti e tre gli anni, data la presenza di Grandi Multiutility, i maggiori investitori in termini assoluti (anche perché sono quelli che hanno la maggiore dotazione impiantistica). La ripartizione per cluster si propone pressoché invariata in tutti e tre gli anni, con più della metà degli investimenti attribuibili alle Grandi Multiutility. Nel 2013 tale quota ammonta al 50%, laddove gli Operatori Metropolitani raggiun-gono il 14% così come le Piccole e Medie Monoutility, mentre le Piccole e Medie Multiutility arrivano al 12%; gli Operatori Privati coprono il 10%.

Un’adeguata valutazione degli investimenti deve, peraltro, considerare un arco pluriennale. Esaminando i dati del triennio 2011-2013 (Fig. 10), il trend degli investimenti è in lieve crescita, con il 2012 che pare un anno particolarmente attivo. Il dato 2013 per le Grandi Multiutility e gli Operatori Metropolitani è in lieve diminuzione principalmente per la conclusione di rilevanti interventi di ammodernamento su grandi impianti. Il cluster degli Operatori Privati, invece, è in controtendenza. Confrontando l’incidenza degli investimenti sul fatturato dei cluster, la fotografia cambia. Se le Grandi Multiutility investono comunque in modo consistente (9,7% nel 2013), sono gli Operatori Privati che in percentuale investono di più (11,6%) nel 2013. Seguono le Piccole e Medie Multiutility (8,2%), le Piccole e Medie Monoutility (5,4%) e gli Operatori Metropolitani con solo il 2,6%.

Fig. 9 – Ripartizione investimenti per cluster e per area geografica 2013

Investimenti 2011-13:

1 miliardo €, 5,7% sui ricavi

Fig. 10 – Investimenti relativi per cluster Fig. 11 – Tipologia di investimenti 2013 Manutenzione e

ammodernamento degli impianti

Grandi Multiutility

50%

Operatori Metropolitani

14%

Piccole-medie Monoutility

14%

Piccole-medie Multiutility

12%

Privati10%

Nord-Est42%

Nord-Ovest24%

Centro29%

Sud3%

Italia2%

Grandi Multiutility

Operatori Metropolitani

Piccole-medie Monoutility

Piccole-medie Multiutility Privati

2011 11,30% 2,78% 3,78% 6,68% 7,29%2012 13,12% 3,87% 4,10% 6,02% 7,69%2013 9,69% 2,60% 5,38% 8,20% 11,64%

0,00%

2,00%

4,00%

6,00%

8,00%

10,00%

12,00%

14,00%

Inve

stim

en

ti/

Ric

av

i

Manutenzione impianti

42%

Attrezzatura e mezzi44%

Nuova Discarica

1%

Ampliamento Discarica

6%

Nuovi impianti 6%

2%

Annual Report 2014

11

Waste StrategySGli investimenti hanno riguardato soprattutto la manutenzione straordinaria e l'ammodernamento degli impianti, nel quadro di una strategia di rafforzamento della dotazione infrastrutturale. L'analisi (compatibilmente con la disponibilità di informazioni di bilancio delle aziende) ha individuato cinque macro-categorie: “Attrezzatura e mezzi” e “Manutenzione impianti” sono le voci più significative nel 2013 (rispettivamente 44% e 42% del totale). La categoria “Nuovi impianti”, invece, raggiunge solo il 6%, in calo rispetto al biennio 2011-2012 a causa dell’assenza di investimenti in termovalorizzazione (Fig. 11). Gli interventi hanno riguardato la costruzione di impianti di valorizzazione e selezione dei materiali provenienti da RD, che, seppur comportino investimenti inferiori rispetto ai termovalorizzatori, sono strategici per l’industria del riciclo. Le discariche, infine, tra nuove ed ampliamenti raggiungono l’8%, nonostante le note limitazioni. L'andamento degli investimenti in un settore peculiare come quello del waste management risente, tuttavia, di una molteplicità di fattori: le incertezze circa i sistemi di finanziamento dei servizi ambientali da parte degli enti locali; i ritardi e le incoerenze della pianificazione regionale; la mancanza di chiarezza nella normativa nazionale; le opposizioni locali alla costruzione degli impianti, soprattutto termovalorizzatori. In tale quadro, segnato anche da non facili situazioni emergenziali, il settore ha compiuto tuttavia sforzi non modesti di efficientamento e di investimento. Le imprese, anche a fronte di una diminuzione costante della produzione di RU, stanno rivalutando i propri assetti impiantistici e i futuri piani di investimento. Il trend dei nuovi impianti realizzati nell’ultimo triennio evidenzia un interesse crescente verso le fasi di selezione e trattamento finalizzate al riciclo e al recupero di rifiuti provenienti dalla RD. Gli operatori della selezione-trattamento-riciclo

L'evoluzione del settore ha quindi visto una significativa crescita delle fasi di selezione e trattamento dei rifiuti, non solo urbani, finalizzate al recupero di materia. Si sono sviluppati molti operatori specializzati, così come alcune utility hanno investito in questo ambito. Questo segmento della filiera è però quello più frammentato e disomogeneo, comprendendo operatori storici del recupero (come quelli dediti ai maceri cartari o ai rottami ferrosi), player attivi integrati dalla selezione al riciclo dei materiali (ad esempio nelle plastiche), aziende facenti capo a grandi gruppi industriali, riciclatori focalizzati su uno o più materiali, business unit o società appartenenti a utility o multiutility. Negli ultimi anni si sono anche sviluppati operatori in ambiti diversi dai RU, come ad esempio i RAEE, gli pneumatici a fine vita (PFU), pile e batterie. Le piattaforme che trattano i principali materiali di imballaggio (carta, plastica e vetro, che da soli rappresentano il 44,7% della RD nel 2013) sono 782 (fonte: Conai). Ancora più frammentati e dai confini meno definiti, i segmenti del trattamento e avvio a riciclo del legno (400 piattaforme) e dei rottami metallici (371). Assai difficoltoso, quindi, rendere un quadro economico completo e preciso di questa parte della filiera. Limitando l'analisi solo agli operatori dei materiali da rifiuti di imballaggio con fatturato superiore ai 5 milioni di

Investimenti frenati dal contesto normativo e sociale

Nel trattamento e riciclo crescono nuovi business, anche in segmenti diversi dai RU

Annual Report 2014

12

Waste StrategyS

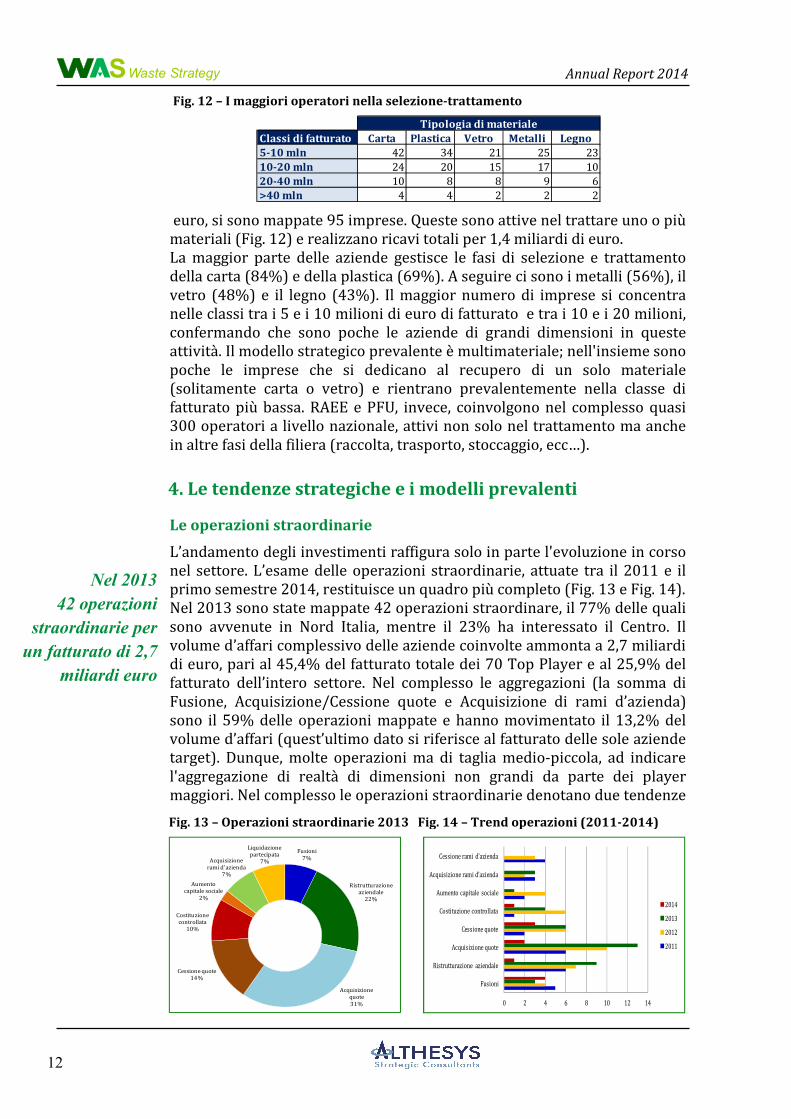

euro, si sono mappate 95 imprese. Queste sono attive nel trattare uno o più materiali (Fig. 12) e realizzano ricavi totali per 1,4 miliardi di euro. La maggior parte delle aziende gestisce le fasi di selezione e trattamento della carta (84%) e della plastica (69%). A seguire ci sono i metalli (56%), il vetro (48%) e il legno (43%). Il maggior numero di imprese si concentra nelle classi tra i 5 e i 10 milioni di euro di fatturato e tra i 10 e i 20 milioni, confermando che sono poche le aziende di grandi dimensioni in queste attività. Il modello strategico prevalente è multimateriale; nell'insieme sono poche le imprese che si dedicano al recupero di un solo materiale (solitamente carta o vetro) e rientrano prevalentemente nella classe di fatturato più bassa. RAEE e PFU, invece, coinvolgono nel complesso quasi 300 operatori a livello nazionale, attivi non solo nel trattamento ma anche in altre fasi della filiera (raccolta, trasporto, stoccaggio, ecc…).

4. Le tendenze strategiche e i modelli prevalenti

Le operazioni straordinarie L’andamento degli investimenti raffigura solo in parte l'evoluzione in corso nel settore. L’esame delle operazioni straordinarie, attuate tra il 2011 e il primo semestre 2014, restituisce un quadro più completo (Fig. 13 e Fig. 14). Nel 2013 sono state mappate 42 operazioni straordinare, il 77% delle quali sono avvenute in Nord Italia, mentre il 23% ha interessato il Centro. Il volume d’affari complessivo delle aziende coinvolte ammonta a 2,7 miliardi di euro, pari al 45,4% del fatturato totale dei 70 Top Player e al 25,9% del fatturato dell’intero settore. Nel complesso le aggregazioni (la somma di Fusione, Acquisizione/Cessione quote e Acquisizione di rami d’azienda) sono il 59% delle operazioni mappate e hanno movimentato il 13,2% del volume d’affari (quest’ultimo dato si riferisce al fatturato delle sole aziende target). Dunque, molte operazioni ma di taglia medio-piccola, ad indicare l'aggregazione di realtà di dimensioni non grandi da parte dei player maggiori. Nel complesso le operazioni straordinarie denotano due tendenze

Classi di fatturato Carta Plastica Vetro Metalli Legno5-10 mln 42 34 21 25 2310-20 mln 24 20 15 17 1020-40 mln 10 8 8 9 6>40 mln 4 4 2 2 2

Tipologia di materiale

Fig. 13 – Operazioni straordinarie 2013 Fig. 14 – Trend operazioni (2011-2014)

Nel 2013 42 operazioni

straordinarie per un fatturato di 2,7

miliardi euro

Fig. 12 – I maggiori operatori nella selezione-trattamento

Fusioni7%

Ristrutturazione aziendale

22%

Acquisizione quote31%

Cessione quote14%

Costituzione controllata

10%

Aumento capitale sociale

2%

Acquisizione rami d'azienda

7%

Liquidazione partecipata

7%

0 2 4 6 8 10 12 14

Fusioni

Ristrutturazione aziendale

Acquisizione quote

Cessione quote

Costituzione controllata

Aumento capitale sociale

Acquisizione rami d'azienda

Cessione rami d'azienda

2014201320122011

Annual Report 2014

13

Waste StrategySstrategiche di fondo. Da un lato, una strategia di crescita dimensionale attraverso aggregazioni. Dall'altro, l'avvio di processi di riorganizzazione delle attività in una logica di ottimizzazione della gestione, ridisegnando la struttura e i perimetri dei gruppi, cedendo o acquisendo rami o quote d’azienda, rivedendo le logiche di business e d'investimento. In particolare, i grandi gruppi tendono a separare gli asset dalle attività relative ai servizi. Le esigenze finanziarie e gestionali di queste due aree sono, infatti, differenti, ma vi è il rischio di perdere parte dei vantaggi di un modello integrato verticalmente. Sugli effetti di queste scelte, peraltro, potrà incidere anche l'orientamente legislativo e regolatorio in materia di affidamento dei servizi e delle attività di trattamento e smaltimento. In conclusione, i dati indicano che è in atto un processo di consolidamento: i grandi gruppi tendono a incorporare piccole realtà specializzate, mentre le aziende di dimensioni minori ricorrono a collaborazioni con altri operatori, a costituire reti d’impresa o a riunirsi in realtà sovracomunali o provinciali.

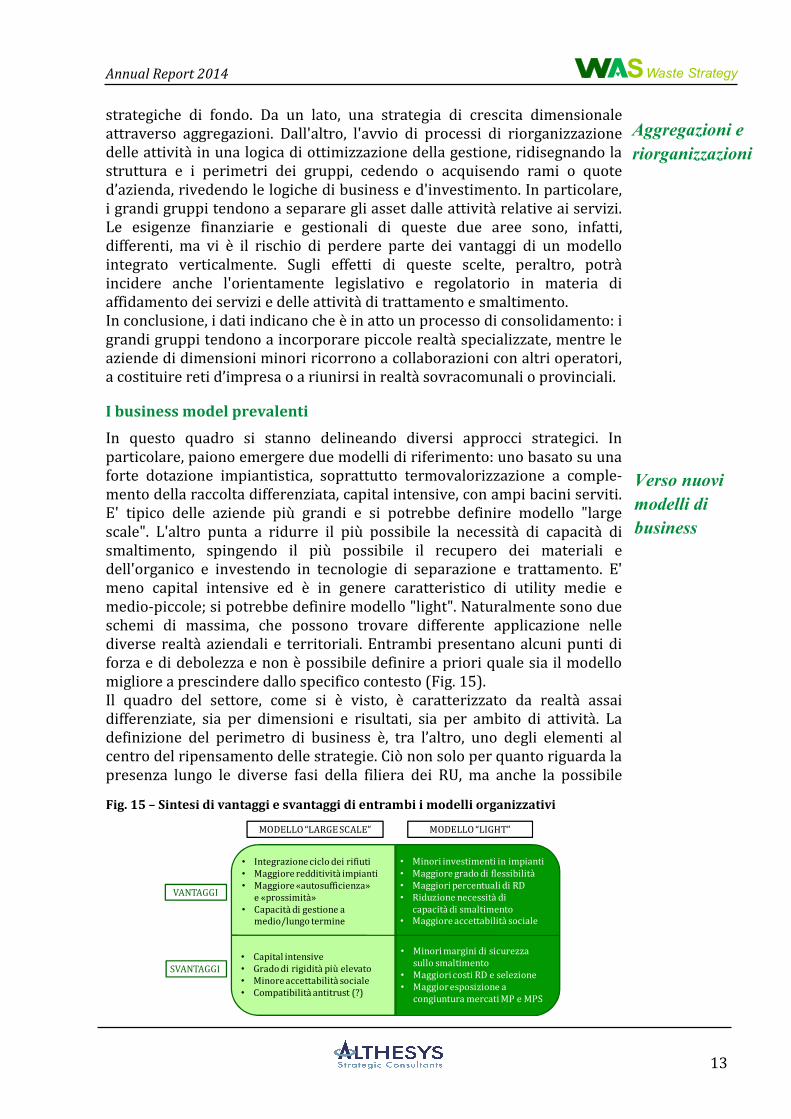

I business model prevalenti In questo quadro si stanno delineando diversi approcci strategici. In particolare, paiono emergere due modelli di riferimento: uno basato su una forte dotazione impiantistica, soprattutto termovalorizzazione a comple-mento della raccolta differenziata, capital intensive, con ampi bacini serviti. E' tipico delle aziende più grandi e si potrebbe definire modello "large scale". L'altro punta a ridurre il più possibile la necessità di capacità di smaltimento, spingendo il più possibile il recupero dei materiali e dell'organico e investendo in tecnologie di separazione e trattamento. E' meno capital intensive ed è in genere caratteristico di utility medie e medio-piccole; si potrebbe definire modello "light". Naturalmente sono due schemi di massima, che possono trovare differente applicazione nelle diverse realtà aziendali e territoriali. Entrambi presentano alcuni punti di forza e di debolezza e non è possibile definire a priori quale sia il modello migliore a prescindere dallo specifico contesto (Fig. 15). Il quadro del settore, come si è visto, è caratterizzato da realtà assai differenziate, sia per dimensioni e risultati, sia per ambito di attività. La definizione del perimetro di business è, tra l’altro, uno degli elementi al centro del ripensamento delle strategie. Ciò non solo per quanto riguarda la presenza lungo le diverse fasi della filiera dei RU, ma anche la possibile

Verso nuovi modelli di business

Fig. 15 – Sintesi di vantaggi e svantaggi di entrambi i modelli organizzativi

Aggregazioni e riorganizzazioni

MODELLO “LARGE SCALE” MODELLO “LIGHT”

VANTAGGI

SVANTAGGI

• Integrazione ciclo dei rifiuti• Maggiore redditività impianti• Maggiore «autosufficienza»

e «prossimit໕ Capacità di gestione a

medio/lungo termine

• Capital intensive• Grado di rigidità più elevato• Minore accettabilità sociale• Compatibilità antitrust (?)

• Minori investimenti in impianti• Maggiore grado di flessibilità• Maggiori percentuali di RD• Riduzione necessità di

capacità di smaltimento• Maggiore accettabilità sociale

• Minori margini di sicurezza sullo smaltimento

• Maggiori costi RD e selezione• Maggior esposizione a

congiuntura mercati MP e MPS

Annual Report 2014

14

Waste StrategySespansione in mercati contigui, come ad esempio quello dei rifiuti speciali. Per alcune imprese, infatti, pare in atto una convergenza tra diversi settori, con operatori dei RU che sono entrati nel mercato degli speciali e player di questo comparto che stanno seguendo il percorso inverso.

5. Gli effetti della gestione dei rifiuti sul sistema Paese

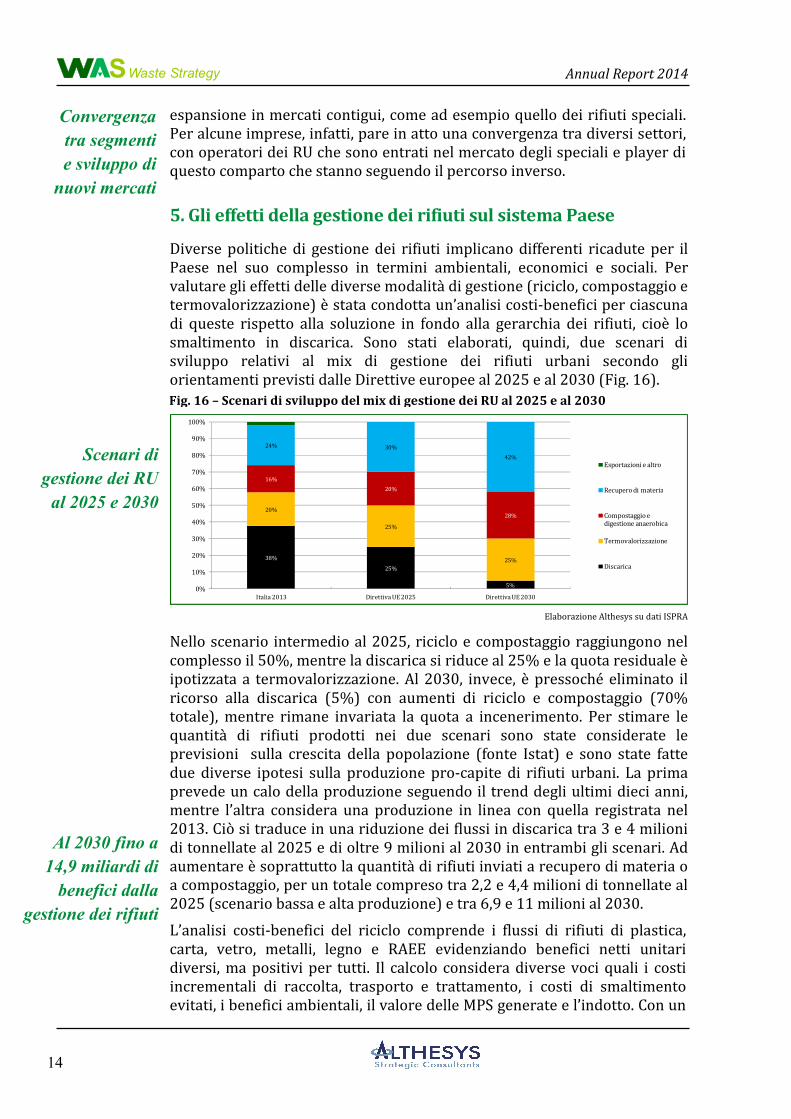

Diverse politiche di gestione dei rifiuti implicano differenti ricadute per il Paese nel suo complesso in termini ambientali, economici e sociali. Per valutare gli effetti delle diverse modalità di gestione (riciclo, compostaggio e termovalorizzazione) è stata condotta un’analisi costi-benefici per ciascuna di queste rispetto alla soluzione in fondo alla gerarchia dei rifiuti, cioè lo smaltimento in discarica. Sono stati elaborati, quindi, due scenari di sviluppo relativi al mix di gestione dei rifiuti urbani secondo gli orientamenti previsti dalle Direttive europee al 2025 e al 2030 (Fig. 16).

Nello scenario intermedio al 2025, riciclo e compostaggio raggiungono nel complesso il 50%, mentre la discarica si riduce al 25% e la quota residuale è ipotizzata a termovalorizzazione. Al 2030, invece, è pressoché eliminato il ricorso alla discarica (5%) con aumenti di riciclo e compostaggio (70% totale), mentre rimane invariata la quota a incenerimento. Per stimare le quantità di rifiuti prodotti nei due scenari sono state considerate le previsioni sulla crescita della popolazione (fonte Istat) e sono state fatte due diverse ipotesi sulla produzione pro-capite di rifiuti urbani. La prima prevede un calo della produzione seguendo il trend degli ultimi dieci anni, mentre l’altra considera una produzione in linea con quella registrata nel 2013. Ciò si traduce in una riduzione dei flussi in discarica tra 3 e 4 milioni di tonnellate al 2025 e di oltre 9 milioni al 2030 in entrambi gli scenari. Ad aumentare è soprattutto la quantità di rifiuti inviati a recupero di materia o a compostaggio, per un totale compreso tra 2,2 e 4,4 milioni di tonnellate al 2025 (scenario bassa e alta produzione) e tra 6,9 e 11 milioni al 2030. L’analisi costi-benefici del riciclo comprende i flussi di rifiuti di plastica, carta, vetro, metalli, legno e RAEE evidenziando benefici netti unitari diversi, ma positivi per tutti. Il calcolo considera diverse voci quali i costi incrementali di raccolta, trasporto e trattamento, i costi di smaltimento evitati, i benefici ambientali, il valore delle MPS generate e l’indotto. Con un

Fig. 16 – Scenari di sviluppo del mix di gestione dei RU al 2025 e al 2030

Elaborazione Althesys su dati ISPRA

Scenari di gestione dei RU

al 2025 e 2030

Al 2030 fino a 14,9 miliardi di

benefici dalla gestione dei rifiuti

Convergenza tra segmenti e sviluppo di

nuovi mercati

38%25%

5%

20%

25%

25%

16%20%

28%

24% 30%42%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Italia 2013 Direttiva UE 2025 Direttiva UE 2030

Esportazioni e altro

Recupero di materia

Compostaggio e digestione anaerobica

Termovalorizzazione

Discarica

Annual Report 2014

15

Waste StrategySapproccio metodologico simile, le analisi costi-benefici di compostaggio e termovalorizzazione hanno evidenziato benefici netti positivi anche per queste soluzioni. Applicando tali benefici netti ai flussi di rifiuti delineati negli scenari si stimano benefici netti per il Paese compresi tra 3,5 e 6,6 miliardi di euro al 2025 e tra 8,2 e 14,9 miliardi al 2030. Questi scenari considerano soltanto i flussi di RU. Benefici ancora maggiori sarebbero ottenibili valutando anche quei rifiuti che, pur non rientrando nel computo degli urbani (e avendo anch'essi già realizzato significativi progressi), hanno ancora un ampio potenziale di sviluppo come, ad esempio, i PFU, le batterie e le pile, gli oli esausti, etc.

6. Quali politiche per la gestione dei rifiuti in Italia?

Alla luce del quadro strategico del settore e delle ricadute per il Paese di differenti assetti di gestione, emergono indicazioni circa le evoluzioni future e alcuni possibili indirizzi di policy. - Innanzitutto, al settore serve maggior chiarezza e stabilità normativa, in

modo da ridurre l’incertezza e consentire la definizione di obiettivi e pia-ni di medio-lungo periodo. È necessaria un’armonizzazione legislativa, evitando la frammentazione delle competenze e superando le attuali in-congruenze e difficoltà delle pianificazioni regionali. Le complessità normative creano barriere all’entrata e ostacoli agli investimenti.

- Devono essere definiti sistemi di finanziamento dei servizi ambientali che perseguano al contempo la stabilità economico-finanziaria delle im-prese, l'efficienza e la sostenibilità ambientale. Sono da preferire mecca-nismi che incentivino la raccolta differenziata e il riciclo. Bisogna attuare la tariffa puntuale, con un approccio che la renda applicabile ovunque prescindendo dalle caratteristiche del territorio e dalle modalità di rac-colta. Il ritorno a un sistema di pura tassazione da uno tariffario pare dunque un passo indietro, sia nella modernizzazione del settore che nel perseguimento dei criteri ambientali europei (Polluter Pays Principle).

- Politiche per le infrastrutture e gli impianti sono prioritarie. Il rispetto degli obiettivi UE, sia a breve che a medio-lungo termine, richiede di pia-nificare adeguatamente gli investimenti ma anche di ottimizzare la ge-stione delle capacità di trattamento e smaltimento esistenti.

- E' opportuna una revisione delle politiche fiscali che incentivi le soluzioni in cima alla gerarchia di gestione dei rifiuti. Riduzione dell'imposizione indiretta sui prodotti riciclati, crediti d'imposta per gli investimenti in innovazione, possono essere sostenuti con maggiori oneri sulle modalità più impattanti come la discarica, a carico fiscale complessivo invariato.

- Tutti gli operatori, sia della raccolta, del trattamento che del riciclo, de-vono raggiungere un’adeguata massa critica, superando l’attuale fram-mentazione, in modo da poter ottimizzare la gestione e realizzare gli op-portuni investimenti. L’introduzione del concetto di unicità della gestione in ambiti territoriali minimi potrebbe favorire questo processo. Sono quindi da perseguire politiche che sostengano la spinta verso le aggrega-

Stabilità normativa è chiave per pianificare e finanziare gli investimenti

Superare la frammentazione del settore

Annual Report 2014

16

Waste StrategySzioni e il consolidamento del settore già in corso. Le norme in gestazione nella Legge di Stabilità parrebbero andare in questa direzione. È necessa-rio, quindi, sviluppare una visione industriale del settore, superando i li-miti storici dei servizi pubblici locali. Il waste management e il riciclo, in-fatti, costituiscono fattori chiave per la competitività di diversi settori in-dustriali italiani, in particolare quelli basati sul recupero delle MPS.

- Sono auspicabili maggiori sinergie tra le varie fasi della filiera, non solo del waste management, ma anche i comparti a monte e a valle, promuo-vendo una più stretta collaborazione con il settore industriale e commer-ciale. L'ottimizzazione nella gestione e prevenzione dei rifiuti richiede, infatti, una cooperazione lungo l'intera catena del valore, attraverso una equilibrata distribuzione di responsabilità ed oneri tra i suoi vari anelli. Ugualmente è essenziale la coerenza tra norme che toccano industrie diverse ma che concorrono ai medesimi obiettivi ambientali.

- Specifica attenzione andrà dedicata alla prevenzione e alle modalità di ef-fettiva attuazione del concetto di responsabilità estesa del produttore. L’evoluzione normativa indotta dai cambiamenti nelle Direttive europee richiederà un ripensamento nelle strategie delle imprese di molti settori industriali. L'introduzione di più stringenti prescrizioni sul packaging, parallelamente a obiettivi di contenimento dei rifiuti (ad esempio, in comparti come l’agroalimentare dove sono previsti target specifici), im-patteranno da un lato sulle strategie di prodotto e di processo dell’industria, dall’altro sulle soluzioni adottate dalle imprese di waste management. L’attuazione di queste politiche dovrà avvenire in modo progressivo ed equilibrato senza aggravi di costi per i consumatori e per il sistema nel suo complesso. Un ruolo rilevante dovrebbe essere svolto anche dalle Green Procurement Policies, sia pubbliche che private.

- Il disegno di opportune politiche per la gestione dei rifiuti richiede la di-sponibilità di più ampie e approfondite conoscenze e di opportune e affi-dabili basi quantitative. È quindi necessario definire standard e direttive unitarie e coerenti con i principi europei, sia per le rilevazioni statistiche che per la redazione di Piani regionali o territoriali in modo da disporre di informazioni e dati omogenei.

- Per dare stabilità e univocità alla regolazione del comparto, sia a benefi-cio delle imprese di waste management che degli altri settori industriali e dei servizi, nonché dei cittadini, si potrebbe prevedere l’introduzione di un soggetto unico nazionale di regolazione del settore. Ciò permettereb-be di superare l'attuale frammentazione di competenze e responsabilità.

Molti progressi sono stati fatti negli ultimi anni, ma vi sono ancora enormi potenzialità da sviluppare. Mentre alcuni comparti merceologici e zone geografiche sono prossimi o hanno già raggiunto gli obiettivi, altre aree hanno ancora opportunità di crescita da sfruttare. Le peculiarità dell’indu-stria del waste management e del riciclo richiedono, d’altra parte, che il funzionamento del mercato sia affiancato da politiche che permettano di ottimizzare i risultati a livello di sistema Paese. In conclusione, serve una vera e propria strategia nazionale per i rifiuti, chiara e di lungo periodo, che sappia valorizzare le competenze e le risorse industriali italiane.

Serve una strategia

nazionale per i rifiuti

Prevenzione e sinergie lungo

la filiera

Gestione rifiuti e riciclo fattori

chiave per la competitività

Alessandro MarangoniEconomista aziendale, è esperto di strategia e finanza nei settori energia e ambiente, sia a livello accademico che professionale.Docente e consulente con una vasta esperienza in diversi settori industriali e dei servizi, è autore di numerose pubblicazioni di strategia e di gestione aziendale.

Il presente documento è una sintesi del più ampio studio “L’industria italiana del waste management e delriciclo tra strategie aziendali e politiche di sistema”.Le informazioni contenute in questo rapporto provengono da fonti aperte. La ricerca si basa su informazionie dati divulgati dalle società esaminate, da istituti di ricerca, dai media e da istituzioni.Althesys non assicura in alcun modo la completezza e la correttezza delle informazioni, che sono riportateunicamente allo scopo di presentare il quadro e l’evoluzione del settore in esame.Il presente rapporto non intende in alcun modo costituire un parere, un suggerimento d’investimento o ungiudizio su persone o società citate.La società non si assume alcuna responsabilità per un eventuale uso improprio delle informazioni contenutenel presente rapporto.E’ vietata la riproduzione, totale o parziale, in qualsiasi forma o mezzo e di qualsiasi parte del presentedocumento senza l’autorizzazione scritta da parte di Althesys Strategic Consultants.Per informazioni: [email protected]

ALTHESYS Strategic Consultants è una società professionale indipendente specializzata nella consulenza strategica e nello sviluppo di conoscenze.

E’ attiva nelle aree dell’analisi strategica, della finanza straordinaria e della ricerca economico-finanziaria. Ha una profonda conoscenza dei settori ambientali, energetici, delle public utilities e delle infrastrutture.

ALTHESYS realizza studi e ricerche a livello nazionale e internazionale per conto di primarie imprese ed istituzioni.

WAS è il think tank italiano sull’industria del waste management e del riciclo.

Monitorare il comparto della gestione dei rifiuti e del riciclo, cogliere i trend evolutivi, analizzare le strategie aziendali e indirizzare le policy è la sua mission.

L'osservatorio sviluppa analisi e studi sulla gestione dei rifiuti, il riciclo e la valorizzazione delle risorse, monitorando il settore con il proprio Annual Report.

Copyright © 2014 Althesys S.r.l.All rights reserved

Via Larga, 31 - 20122 Milano Tel: +39 02 5831.9401 – Fax +39 02 5830.1281

www.althesys.com - [email protected]

www.althesys.com

ISBN 978-88-6891-004-4