L’incentivazione delle Fonti Rinnovabili Elettriche: la situazione attuale e le prospettive a...

39

L’incentivazione delle Fonti Rinnovabili Elettriche: la situazione attuale e le prospettive a breve, alla luce del nuovo Decreto e delle Linee Guida europee 1 luglio 2016 ‐ Ugo Carlotto – GSE S.p.A. ‐ Direzione Ingegneria Seminario 1 luglio 2016 GENERAZIONE ELETTRICA DA FONTI RINNOVABILI: Regole d’incentivazione, criticità e ripercussioni sul Sistema Elettrico Università di Padova ‐ Dipartimento di Ingegneria Industriale ‐ Aula Ae, Via Gradenigo 6/A

-

Upload

gestore-dei-servizi-energetici -

Category

Economy & Finance

-

view

392 -

download

0

Transcript of L’incentivazione delle Fonti Rinnovabili Elettriche: la situazione attuale e le prospettive a...

- 1 -

L’incentivazione delle Fonti Rinnovabili Elettriche: la situazione attuale e le prospettive a breve, alla luce del

nuovo Decreto e delle Linee Guida europee

1 luglio 2016 ‐ Ugo Carlotto – GSE S.p.A. ‐ Direzione Ingegneria

Seminario 1 luglio 2016GENERAZIONE ELETTRICA DA FONTI RINNOVABILI:

Regole d’incentivazione, criticità e ripercussioni sul Sistema Elettrico

Università di Padova ‐ Dipartimento di Ingegneria Industriale ‐ Aula Ae, Via Gradenigo 6/A

- 2 -

GENERAZIONE TRASMISSIONE/DISPACCIAMENTO

DISTRIBUZIONEMISURA E CONSEGNA

Pre‐liberalizzazione prima del «decreto Bersani» (D lgs 79/99)• Il settore elettrico è gestito da un ente pubblico nazionale che opera in regime di monopolio

sull’intera filiera elettrica• Assenza di un mercato elettrico competitivo

Post‐liberalizzazione dopo il «decreto Bersani» (D lgs 79/99)• Esistono più operatori in competizione tra loro in alcune fasi della filiera liberalizzate• Sono mantenuti dei monopoli per la gestione delle infrastrutture• Sono create società di natura pubblicistica per garantire una gestione neutra, trasparente del

settore e per agevolare l’accesso al mercato ad alcuni soggetti (produttori FER, consumatori finali)

• Liberalizzazione del mercato finalemantenendo comunque la possibilità per i clienti di rimanere in regimi tariffari regolati

TRASMISSIONE/DISPACCIAMENTO

MERCATOALL’INGROSSOGENERAZIONE DISTRIBUZIONE

& MISURAVENDITAAL DETTAGLIO

Attività Liberalizzata Attività Liberalizzata Monopolio (naturale) Monopolio (naturale) Attività Liberalizzata

LIBERALIZZAZIONE DEL SETTORE ELETTRICO

ENTE NAZIONALE ENERGIA ELETTRICA ‐ ENEL

- 3 -

MISSIONE“Il Gestore dei Servizi Energetici promuove lo sviluppo sostenibile sia attraverso incentivi alla produzione

energetica da fonti rinnovabili sia mediante il riconoscimento per interventi volti all’incremento dell’efficienza energetica, diffondendo una cultura dell’energia compatibile con le esigenze

dell’ambiente.”

Proprietà 100%

MEF(Ministero dell’Economia

e delle Finanze)

MiSE(Ministero dello Sviluppo

Economico)

AEEGSI(Autorità per l’Energia Elettrica,

il Gas e il sistema idrico)

DelibereDirezione e controllo

IL GRUPPO GSE

- 4 -

• Certificati di immissione in consumo Biocarburanti(incluso biometano)

• Conto Termico • Certificati Bianchi

• Cip 6• Certificati Verdi • Conto Energia• TO• Incentivi FER no FV (DM

6/7/2012)

FER Elettriche

FER Termiche, CAR, Efficienza Energetica FER Trasporti ETS

• Gestione Misure• Gestione energia (ritiro

dedicato, scambio sul posto(*), mancata produzione eolica, etc.)

• Garanzia di origine (GO) FER)

• Fuel mix Disclosure• SEU e SEESEU

• Riconoscimento impianti e garanzia d’origine (GO) CAR

Studi Statistiche , monitoraggio del settore FER e supporto istituzionale e alla PA

Attività informative (Contact center, divulgazione etc.)

• Collocamento all’asta delle quote emissione italiane

Gestio

ne incentivi

Servizi ene

rgetici

Servizi ene

rgetici

trasversali

SETTORI

ATTIVITÀ

• Incentivi biometano DM 5/12/2013

Attività di Qualifica e Verifica

(*) lo scambio sul posto riguarda anche impianti al di fuori delle FER‐E

QUADRO DI INSIEME DELLE ATTIVITÀ DEL GSE

- 5 -

PRODUZIONE ELETTRICA LORDA TOTALE IN ITALIA

Produzione FER‐E si assestano al 43,2 % nel 2014, con un amento dal 2001 di oltre il 120%

Decrescita dei prodotti petroliferi: si passa dai 75 TWh del 2001 ai 5 TWh del 2014

Metano andamento sinusoidale: 96 TWh nel 2001, max 2007/08 (173 TWh), min 94 TWh 2014

Carbone andamento più o meno costante dal 2004 al 2014 costante* Fonte GSE Rapporto Statistico 2014

- 6 -

PRODUZIONE FER: DISTRIBUZIONE REGIONALE NEL 2014 ED EVOLUZIONE

* Fonte GSE Rapporto Statistico 2014

Al primo posto Lombardia e Trentino

Seguono Piemonte, Veneto, Puglia e Toscana

Liguria, Regione con meno FER

Anno con incremento maggiore 2011

Anno con incremento minore 2014

Evoluzione della produzione FER in Italia

- 7 -

L’ITALIA VERSO GLI OBIETTIVI AL 2020

* Fonte GSE Elaborazioni su Rapporto Attività 2015

Obiettivi PAN (17% al 2020) raggiungo con 6 anni di anticipo

Effetto combinato della crescita delle FER e riduzione dei consumi dal 2008

Statistica ufficiale (SISTAN, EUROSTAT):�in Italia, già al 2014 il 17,1% dei consumi finali di energia è stato coperto dalle FER

- 8 -

FER LEADER IN ITALIA NELLA «GENERAZIONE DISTRIBUITA» (NUMEROSITA’)

* Fonte GSE Rapporto Statistico 2014

Fotovoltaico leader nella categoria fino a 50 kW.

A seguire Eolico (classe fino a 200 kW) e Biogas (classe fino a 1 MW)

- 9 -

1: limite di spesa annuo (€ 6.7 miliardi) ‐ Raggiunto

2: limite di spesa annuo (€ 5.8 miliardi) – Ancora da raggiungere

CIP 6/92(Feed in tariff)

Certificati Verdi

Conto Energia FTV 1

Tariffe Onnicomprensive

Conto Energia CSP 2

Decreto 6 luglio 2012 2

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

Cronologia dei periodi di accesso ai meccanismi di incentivazione dell’energia elettrica da fonti rinnovabili(indicativo, senza considerare i periodi transitori , etc.)

INCENTIVI: L'EVOLUZIONE STORICA NEL SETTORE ELETTRICO

Che percorso ha fatto il Sistema Italia per raggiungere questi risultati?

- 10 -

� Gli oneri di incentivazione delle FER e assimilate sono coperti dai ricavi delle attività del GSE edalla componente tariffaria A3 raccolta attraverso la bolletta elettrica;

� nel 2015 gli oneri della A3 ammontano a 12,9 mld € e sono diminuiti nell’ultimo anno, (13,4miliardi di euro nel 2014) principalmente per la diminuzione di Cip 6/92, FTV e RID che hannopiù che compensato il maggior onere per l’acquisto dei CV e la diminuzione dei ricavi per lavendita dell’energia;

� il GSE ha ricavato, principalmente attraverso la vendita dell’energia nella propria disponibilità,circa 2 mld € nel 2015, sgravando dunque gli oneri di sistema;

ONERI DI INCENTIVAZIONE DEL SETTORE ELETTRICO: LA COMPONENTE A3

* Fonte GSE Presentazione Rapporto Attività 2015

- 11 -

L’INCENTIVAZIONE DEL FOTOVOLTAICO: EVOLUZIONE DEI 5 CE

� Il Conto Energia (CE) è un’incentivazione di tipo Feed in premium;

� dal I CE al V CE si è avuta la progressiva diminuzione delle tariffe;

� I CE: DM 28 luglio 2005, DM 6 febbraio 2006;

� II CE: DM 19 febbraio 2007 ‐ delibera AEEGSI n. 90/07:

� introduzione limite massimo potenza 1.200 MW – termine 31 dicembre 2010;

� differenziazione tariffe per integrazione architettonica;

� II CE: Legge 129/10 «Salva Alcoa»: deroghe per l’accesso al II CE:

� impianti ultimati entro il 31 dicembre 2010;

� entrati in esercizio entro il 30 giugno 2011;

� tariffe leggermente inferiori;

� III CE: DM 6 agosto 2010;

� impianti entrati in esercizio dopo il 31 dicembre 2010 (eccetto le deroghepreviste dal «Salva Alcoa»);

- 12 -

� IV CE: DM 5 maggio 2011 ‐ impianti entrati in esercizio post 31 maggio 2011:

� introduzione dei Registri per i “grandi impianti” con data E.E. post 31 agosto 2011;

� 26 agosto 2012: termine meccanismo, raggiungimento del costo indicativocumulato annuo di 6 miliardi di €, determinato dall’AEEGSI;

� V CE: DM 5 luglio 2012:

� impianti entrati in esercizio a partire dal 27 agosto 2012;

� 2 tipologie di accesso:

� Accesso diretto;

� Accesso tramite i Registri;

� 6 luglio 2013: termine meccanismo, 30 gg post raggiungimento del costoindicativo cumulato annuo 6,7 miliardi di euro, determinato dall’AEEGSI.

L’INCENTIVAZIONE DEL FOTOVOLTAICO: EVOLUZIONE DEI 5 CE

- 13 -

� Potenze maggiori per il II e il IV CE

CONTO ENERGIA: I RISULTATI

* Fonte GSE Presentazione Rapporto Attività 2015

� In termini di Energia al primo posto ci sono gli impianti del IV CE, mentre in termini dicosto la prima posizione è per gli impianti del II CE

- 14 -

PRODUZIONE FV ‐ DISTRIBUZIONE REGIONALE NEL 2014 ED EVOLUZIONE

* Fonte GSE Rapporto Statistico 2014

Puglia leader

Seguono Lombardia, Emilia Romagna e Sicilia

Ultime posizioni per Valle d’Aosta, Liguria eMolise

Evoluzione della produzione FV in Italia

Aumento importante dal 2010 al 2011

- 15 -

L’INCENTIVAZIONE DELLE FER DIVERSE DAL FOTOVOLTAICO

� CIP 6/1992:

� Deliberazione del Comitato Interministeriale dei Prezzi n 6. del 1992, inapplicazione della Legge 9/1991;

� è un’incentivazione di tipo Feed in tariff;

� I Certificati Verdi (CV) – qualifica Impianti Alimentati a Fonti Rinnovabili:

� è un’incentivazione di tipo Feed in premium;

� meccanismo introdotto dal D.lgs. 79/99 – Decreto Bersani;

� principali riferimenti normativi: D.Lgs. 387/03, L. 244/07, D.M. 18/12/2008, D.lgs.28/2011, DM 6 luglio 2012;

� viene introdotto ex‐lege un meccanismo di mercato, con l’obbligo per i produttoridi immettere annualmente una prestabilita quota di elettricità prodotta da FER:

� si può assolvere con produzione diretta;

� con l’acquisto dei CV.

- 16 -

L’INCENTIVAZIONE DELLE FER DIVERSE DAL FOTOVOLTAICO

� La Tariffa Onnicomprensiva (TO):

� alternativa ai Certificati Verdi ‐ incentivazione di tipo Feed in tariff;

� introdotta dalla Legge 244/2007 (finanziaria 2008), modifiche e specificazioniintrodotte dalle L. 99/2009, L. 96/2010 e D.Lgs. 28/2011;

� impianti IAFR con P ≤ 1 MW o ≤ 0,2 MW per gli eolici, entrati in esercizio entro il31 dicembre 2012;

� CE per il solare termodinamico ‐ D.M. 11 aprile 2008, D.M. 6 luglio 2012:

� abrogato dall’art. 21, comma 4 del DM 23 giugno 2016;

� DM 6 luglio 2012:

� impianti entrati in esercizio dopo il 31 dicembre 2012 (con alcune deroghe);

� introduce i meccanismi di Accesso diretto, Registri, Aste e il Contatore;

� introduce l’esclusività degli incentivi rispetto a RID e SSP;

� DM 23 giugno 2016:

� struttura sostanzialmente analoga al DM 6 luglio 2012.

- 17 -

Andamento delle qualifiche e numero e potenza degli impianti IAFR

LA QUALIFICA IAFR: CV E TARIFFA ONNICOMPRENSIVA

* Fonte GSE Rapporto Attività 2015

Picco massimo nel 2013.

Come nel caso del FV gli incrementi maggiori si sono avuti negli anni dal 2010 al 2012.

- 18 -

Numero

LA QUALIFICA IAFR: ALCUNI DATI AL 31/12/2015

* Fonte GSE Rapporto Attività 2015

N.B. Non sono compresi i fotovoltaici che hanno aderito al Conto Energia

Potenza

1. Idro

2. Biogas

3. Eolico

1. Eolico

2. Idro

3. Biomasse solide

- 19 -

TARIFFA ONNICOMPRENSIVA: VALORI

� A parte il moto ondoso e maremotrice, la cui tecnologia non è ancora matura, letariffe maggiori sono:

� per l’eolico fino a 200 kW (300 €/MWh);

� per gli impianti a Biogas, Biomassa e «oli vegetali puri tracciabili […]» (280€/kWh);

� con la TO si è sviluppato in maniera significativa il Biogas.

- 20 -

C O R R I S P E T T I V I P E R F O N T E E D E N E R G I A T O T A L E R I T I R A T A

36 € mln 153 € mln 319 € mln659 € mln

1.094 € mln

2.013 € mln2.357 € mln 2.316 € mln

149 GWh 622 GWh1.298 GWh

2.565 GWh

4.182 GWh

7.627 GWh

8.931 GWh 8.816 GWh

2008 2009 2010 2011 2012 2013 2014 2015

GAS DI DISCARICABIOGASBIOLIQUIDIBIOMASSE SOLIDEEOLICIIDROELETTRICI AD ACQUA FLUENTE/ACQUEDOTTOIDROELETTRICI A BACINO/SERBATOIOTOTALE ENERGIA

P O T E N Z A P E R F O N T E E N U M E R O I M P I A N T I I N C O N V E N Z I O N E

76 MW 212 MW 419 MW722 MW

1.313 MW1.614 MW 1.655 MW 1.660 MW

145 414

804

1.379

2.343 2.790 2.867 2.877

2008 2009 2010 2011 2012 2013 2014 2015

GAS DI DISCARICABIOGASBIOLIQUIDIBIOMASSE SOLIDEEOLICIIDROELETTRICI AD ACQUA FLUENTE/ACQUEDOTTOIDROELETTRICI A BACINO/SERBATOIONUMERO IMPIANTI

TARIFFA ONNICOMPRENSIVA: ALCUNI ASPETTI

Sia in termini di potenza che in termini di costo, primeggiano gli impianti a Biogas, seguiti dagliimpianti a biomassa solida e a biomassa liquida.

* Fonte GSE Presentazione Rapporto Attività 2015

- 21 -

Marzo 2011

Direttiva 2009/28/CE

Piano di Azione Nazionale per le energie rinnovabili (PAN)

Giugno 2009

D.Lgs. 3 marzo 2011 n.28

Giugno 2010

Luglio ‐ Dicembre 2012

DM attuativi:5/7/12, 6/7/12 e 28/12/12

Ottobre 2012

Strategia Energetica Nazionale: per un’energia più competitiva e sostenibile

DM 6 LUGLIO 2012: IL FLUSSO NORMATIVO

- 22 -

RemunerazioneRiconosciuta dal

GSE

Titolaritàenergia

Accesso perInterventi di rifacimento

Accesso perimpianti nuovi, integrali

ricostruzioni, riatti vazioni e potenziamenti

Incentivo

Tariffa incentivante(Tariffa Base + Premi)

Prezzo Zonale Orario

Produttore Registricon contingenti di

potenza per tipologia d’impianto e selezione in base a criteri di

priorità

Asteal ribasso sulla Tariffa

Basecon contingenti di

potenza per tipologia d’impianto

Registricon contingenti di

potenza per tipologia d’impianto e selezione in base a criteri di prioritàTariffa

Onnicomprensiva

Tariffa incentivante(Tariffa Base + Premi)

GSE

Diretto Diretto

Potenza

1 MW

Potenza

5 MW(10 MW Idro 20 MW Geo)

60 kW eolici50‐250 kW idro200 kW biomasse100 kW biogasAltre situazioni(Potenza x2per PA)

DM 6 LUGLIO 2012: SCHEMA DI SINTESI PER L’ ACCESSO AGLI INCENTIVI

Il DM 6 luglio 2012 ha introdotto numerose innovazioni per gli incentivi FER non FTV

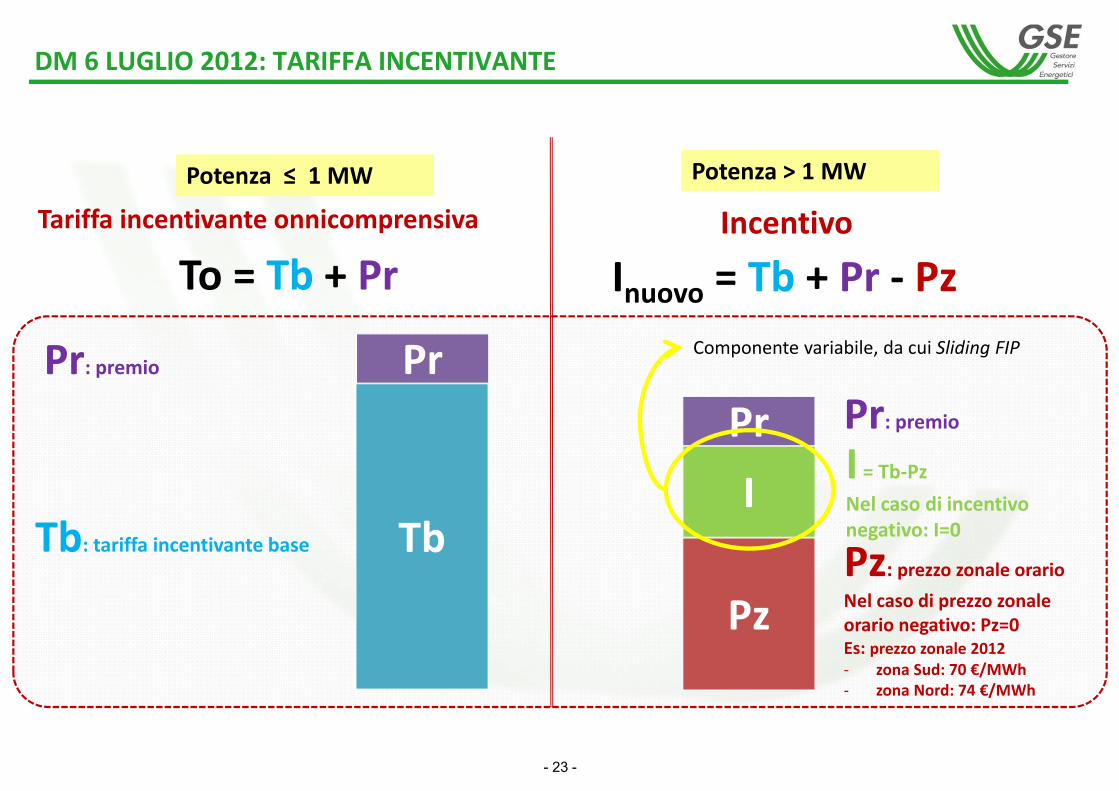

- 23 -

TbPz

Tariffa incentivante onnicomprensiva Incentivo

To = Tb + Pr Inuovo = Tb + Pr ‐ Pz

Pz: prezzo zonale orarioNel caso di prezzo zonaleorario negativo: Pz=0Es: prezzo zonale 2012 ‐ zona Sud: 70 €/MWh‐ zona Nord: 74 €/MWh

Potenza ≤ 1 MW Potenza > 1 MW

Tb

Pr

IPr

Tb: tariffa incentivante base

Pr: premio

I = Tb‐PzNel caso di incentivonegativo: I=0

Pr: premio

DM 6 LUGLIO 2012: TARIFFA INCENTIVANTE

Componente variabile, da cui Sliding FIP

- 24 -

DM 6 LUGLIO 2012: TARIFFE INCENTIVANTI BASE 1/2

Tariffe maggiori:

‐ Fonte oceanica fino a 5 MW;

‐ Eolica on shore fino a 20 kW;

Idro:

‐ Tariffe differenziate sulla basedella tipologia di idroelettrico(più basse in caso di bacino oserbatoio)

- 25 -

DM 6 LUGLIO 2012: TARIFFE INCENTIVANTI BASE 2/2

Biogas e Biomasse:

‐ Tariffe differenziate sullabase della biomassa inalimentazione;

‐ tariffe maggiori in caso diutilizzo di particolaritipologie di«sottoprodotti».

- 26 -

Le richieste pervenute per l'accesso al registro per gli impianti eolici on‐shore e per gli impianti idroelettrici hanno abbondantemente superato la potenza ammissibile stabilita dal DecretoI.Si sono anche registrate extra‐richieste riguardanti i registri per le biomasse solide, il biogas, il gas di depurazione, il gas di discarica e i bioliquidi sostenibili.

Registri per nuovi impianti : risultati relativi alla 1°, 2° e 3° procedura

Fonte1° procedura (limite 2013) 2° procedura (limite 2014) 3° procedura (limite 2015)Potenza

ammissibile (MW)Potenza iscritta

(MW)Potenza

ammissibile (MW)Potenza iscritta

(MW)Potenza

ammissibile (MW)Potenza iscritta

(MW)Eolico on‐shore 60 192 53 201 65 162Idroelettrico 70 163 61 150 74 239Geotermoelettrico 35 17 53 0 99 0Biomasse 170 221 140 184 169 173Rifiuti 30 2 28 0 30 1Maree e moto ondoso 3 0 3 0 3 0

Potenza ammissibile (MW)Potenza iscritta (MW)

Biomasse

Idroelettrico

Geotermoelettrico

Eolico on‐shore

Rifiuti

Maree e Moto ondoso

Potenza totale considerando tutte le procedure [MW]* Fonte GSE – Valori indicativi – Elaborazioni da database GSE

DECRETO 6 LUGLIO 2012: ALCUNI ASPETTI DEI RISULTATI DEI REGISTRI

- 27 -

Aste: risultati relativi alla 1°, 2° e 3° procedura

Fonte

1° procedura (limite 2013) 2° procedura (limite 2014) 3° procedura (limite 2015)

Potenza ammissibile (MW)

Potenza messa all'asta(MW)

Potenza ammissibile (MW)

Potenza messa all'asta(MW)

Potenza ammissibile (MW)

Potenza messa all'asta(MW)

Eolico on‐shore 500 442 400 1086 356 1261Eolico off‐shore 650 30 620 0 650 0Idroelettrico 50 0 50 0 50 0Geotermoelettrico 40 40 0 0Biomasse 120 13 107 34 64 17Rifiuti 350 33 317 0 249 18

Ribassi delle tariffe nel settore eolico:• dal 2,5% al 24,4% per la 1° procedura;• dal 9,5% al 19,0% per la 2° procedura;• dal 26,4% al 30,0% per la 3° procedura;

Il meccanismo ha migliorato l’efficacia intermini di risparmio per gli oneri diincentivazione nel corso delle treprocedure.

Eolico on‐shore

Eolico off‐shore

Rifiuti

Biomasse

Idroelettrico

Geotermoelettrico

Potenza totale considerando tutte le procedure [MW]

Potenza ammissibile (MW)Potenza iscritta (MW)

DECRETO 6 LUGLIO 2012: ALCUNI ASPETTI DEI RISULTATI DELLE ASTE

* Fonte GSE – Valori indicativi – Elaborazioni da database GSE

- 28 -

In esercizio 2.050 impianti pari a 951 MW (per la maggioranza eolici);

DM 6 LUGLIO 2012: ALCUNI ASPETTI DEI RISULTATI AL 31 DICEMBRE 2015

* Fonte GSE Presentazione Rapporto Attività 2015

Energia incentivata pari a circa 1,6 TWh

- 29 -

� Introdotto dal DM 6 luglio 2012;

� il DM 23 giugno 2016 all’art. 27 detta specifica regole per il calcolo del «costoindicativo annuo», tra cui, una delle più significative, la «taratura» sugli impiantieffettivamente in esercizio;

� ogni mese il GSE pubblica sul proprio sito internet l’aggiornamento del contatore congli scenari di evoluzione con tre casi peggiore, medio e migliore, facendo un’analisi disensitività sui principali parametri;

� approfondimenti al link:

� http://www.gse.it/it/salastampa/news/Pages/aggiornato‐contatore‐FER‐31‐maggio‐2016.aspx

CONTATORE FER ELETTRICHE: AGGIORNAMENTO AL 31 MAGGIO 2016

- 30 -

� Il 28 giugno 2014 è stata pubblicata nella Gazzetta Ufficiale UE la Comunicazione dellaCommissione Europea 2014/C 200/01 relativa alla «Disciplina in materia di aiuti di Stato afavore dell’ambiente e l’energia 2014 – 2020» (nel seguito Linee Guida UE);

� le linee guida si applicano dal 1 luglio 2014 e hanno effetto fino al 31 dicembre 2020.

Disposizioni linee guidaAmbito di

applicazioneAnno

Criticità/confronto rispetto agli attuali regimi di incentivazione

� Incentivi alla produzione di energia elettricada fonti rinnovabili: Feed‐in Premium

� Requisiti per l’incentivazione: venditadiretta sul mercato dell'elettricità prodotta+ Responsabilità di sbilanciamento + misureper non incentivare produzione di energia aprezzi negativi

Impianti di produzione di energia elettricaP > 500kW

dal 2016

� Il ritiro dedicato come meccanismo di supportoaggiuntivo a diversi meccanismi (CE, CV)prevede soglie troppo elevate (per impianti FER‐P <10MVA e FER‐NP qualsiasi taglia)

� In Italia, attualmente, non esistono i prezzinegativi

� Assegnazione incentivi tramite aste competitive non distinte per tecnologie FER a meno dei seguenti casi: tecnologie innovative ad alto potenziale, esigenza diversificazione, vincoli di rete, costi di integrazione, distorsioni mercato biomasse

P >1MW (Impianti FER‐E diverse da eolico)

Esenti ambito applicazione aste Progetti dimostrativi e impianti eolici con P < 6 MW o con < 6

aereogeneratori

dal 2017� il DM 23 giugno 2016 mantiene,

compatibilmente con le previsioni delle LineeGuida, ancora una distinzione per tecnologia.

LINEE GUIDA DELLA UNIONE EUROPEA SUGLI AIUTI DI STATO

SINTESI DEI PRINCIPALI INDIRIZZI

- 31 -

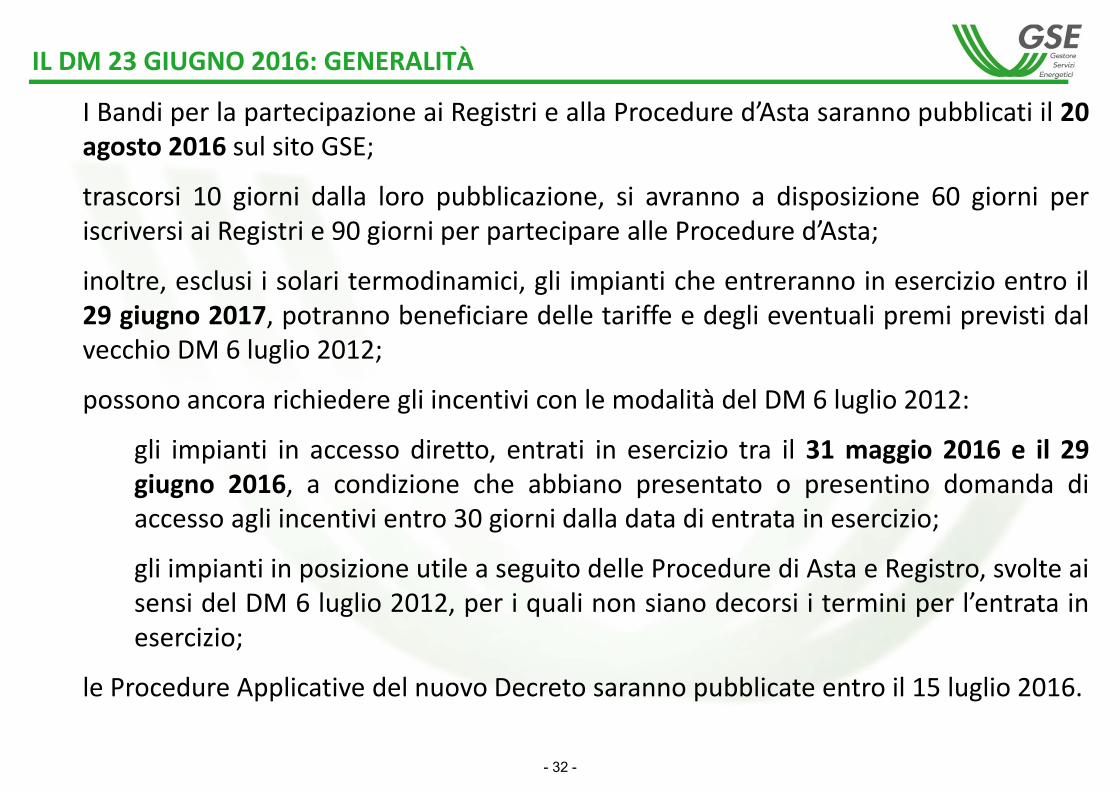

IL DM 23 GIUGNO 2016: GENERALITÀ

� Pubblicato in Gazzetta Ufficiale il 29 giugno 2016;

� entrata in vigore 30 giugno 2016;

� aggiornamento dei meccanismi d’incentivazione degli impianti a fonti rinnovabili,diversi dal fotovoltaico, introdotti dal DM 6 luglio 2012;

� struttura sostanzialmente analoga al DM 6 luglio 2012, con varie modifiche di cuialcune in attuazione agli indirizzi delle Linee Guida UE;

� gli incentivi possono essere richiesti per impianti nuovi, integralmente ricostruiti,riattivati, oggetto di interventi di potenziamento o di rifacimento ed entrati inesercizio dal 1° gennaio 2013;

� si può presentare richiesta di accesso diretto fino al 31 dicembre 2017 o, in ogni caso,entro 30 giorni dalla data dell’eventuale raggiungimento del tetto di 5,8 miliardi dieuro annui, che sarà comunicato con delibera AEEGSI;

- 32 -

IL DM 23 GIUGNO 2016: GENERALITÀ

� I Bandi per la partecipazione ai Registri e alla Procedure d’Asta saranno pubblicati il 20agosto 2016 sul sito GSE;

� trascorsi 10 giorni dalla loro pubblicazione, si avranno a disposizione 60 giorni periscriversi ai Registri e 90 giorni per partecipare alle Procedure d’Asta;

� inoltre, esclusi i solari termodinamici, gli impianti che entreranno in esercizio entro il29 giugno 2017, potranno beneficiare delle tariffe e degli eventuali premi previsti dalvecchio DM 6 luglio 2012;

� possono ancora richiedere gli incentivi con le modalità del DM 6 luglio 2012:

� gli impianti in accesso diretto, entrati in esercizio tra il 31 maggio 2016 e il 29giugno 2016, a condizione che abbiano presentato o presentino domanda diaccesso agli incentivi entro 30 giorni dalla data di entrata in esercizio;

� gli impianti in posizione utile a seguito delle Procedure di Asta e Registro, svolte aisensi del DM 6 luglio 2012, per i quali non siano decorsi i termini per l’entrata inesercizio;

� le Procedure Applicative del nuovo Decreto saranno pubblicate entro il 15 luglio 2016.

- 33 -

IL DM 23 GIUGNO 2016: PRINCIPALI NOVITÀ RISPETTO AL DM 6 LUGLIO 2012

� Potenza di soglia limite Registri: 5 MW per tutte le FER;

� necessario il rispetto delle disposizioni del DM 6 novembre 2014 (rimodulazioneincentivi);

� valore limite per la TO abbassato da 1.000 kW a 500 kW (in attuazione alle Linee guidaUE);

� possibilità per gli impianti che hanno diritto di effettuare l’accesso diretto di optareper l’iscrizione al Registro (una volta effettuata, non è più possibile l’accesso diretto);

� introdotta la regola per le gestione del «fuori tempo» (art. 24, comma 2 del DM 23giugno 2016);

� Registri: iscrizione possibile solo se i lavori non sono stati avviati (in attuazione alleLinee guida UE):

� prevista la deroga per gli «impianti hanno fatto richiesta di accesso agli incentivinell’ambito delle procedure di aste e registro svolte ai sensi del decretoministeriale 6 luglio 2012 nonché agli impianti aventi diritto all’accesso direttosulla base del medesimo decreto.» (art. 4, comma 6 del DM 23 giugno 2016).

- 34 -

IL DM 23 GIUGNO 2016: PRINCIPALI NOVITÀ RISPETTO AL DM 6 LUGLIO 2012

� Idroelettrici:

� accesso diretto solo in caso di appartenenza alle casistiche speciali individuate dalDM 23 giugno 2016;

� necessaria, per l’accesso agli incentivi/iscrizione ai Registri «un’attestazionerilasciata dalla autorità competente che accerti o che confermi che ilprovvedimento di concessione non pregiudica il mantenimento o ilraggiungimento degli obiettivi di qualità definiti per il corso d’acqua interessato[…]» (art. 4, comma 9 del DM 23 giugno 2016);

� Biomasse: al fine di incentivare specifiche scelte tecnologiche il meccanismo dei premiintrodotto dal DM 6 luglio 2012 è stato sostituito dal meccanismo che prevede lariduzione della tariffa del 5% qualora non siano rispettate determinate condizioni;

� Solare Termodinamico:

� allineamento del meccanismo incentivante per questa specifica fonte alle altreFER non FTV (accesso diretto, registri, aste);

� abrogato il CE previsto dalle precedenti normative;

- 35 -

IL DM 23 GIUGNO 2016: PRINCIPALI NOVITÀ RISPETTO AL DM 6 LUGLIO 2012

� Registri – contingenti:

� eliminato contingente per le biomasse di cui all’art. 8, comma 4, lettera c) del DM 6 luglio2012 (rifiuti per i quali la frazione biodegradabile è determinata forfettariamente con lemodalità di cui all’Allegato 2 del medesimo Decreto);

� Introdotto un contingente specifico per il Solare Termodinamico;

� Registri – criteri di priorità, alcuni esempi:� «impianti idonei iscritti in posizione non utile nei registri aperti ai sensi del decreto

ministeriale 6 luglio 2012, muniti, alla data di entrata in vigore del presente decreto, sia dititolo autorizzativo sia, per le fonti per le quali è necessaria la concessione, di titoloconcessorio;»

� «impianti che richiedono una tariffa pari al 90% di quella di cui all’allegato 1;»� Registri – graduatorie:

� scorrimento solo in caso di rinuncia da parte dei soggetti ammessi entro 6 mesi dalla datadi pubblicazione della graduatoria;

� Aste – contingenti:

� solo per eolico onshore, offshore, solare termodinamico e biomasse di cui all’art. 8, comma4, lettere c) e d) del DM 23 giugno 2016;

- 36 -

IL DM 23 GIUGNO 2016: PRINCIPALI NOVITÀ RISPETTO AL DM 6 LUGLIO 2012

� Aste – criteri di priorità, alcuni esempi

� «possesso di un rating di legalità, di cui all’art. 5 ‐ ter del decreto‐legge n. 1 del2012, convertito dalla legge n. 27 del 2012, pari ad almeno due «stellette»»

� Registri Rifacimenti – contingenti:

� previsti solo per eolico onshore, idroelettrico, geotermoelettrico;

� Incentivo:

� possibilità di determinazione di un valore negativo dell’incentivo per impianti chenon richiedono la TO

«Nel caso in cui il valore dell’incentivo risulti negativo:a) esso è posto pari a zero per gli impianti che accedono agli incentivi a seguito di partecipazione alleprocedure d’asta;b) per gli altri impianti, il valore è mantenuto negativo e il GSE effettua gli opportuni conguagli nell’ambitodella liquidazione degli importi, con le modalità di cui all’articolo 22 del DM 6 luglio 2012.» (Allegato 1,paragrafo 2 del DM 23 giugno 2016)

� regola per la «Rideterminazione della tariffa per gli impianti ai quali è statoriconosciuto o assegnato un contributo in conto capitale» (Allegato 1, paragrafo 3del DM 23 giugno 2016)

- 37 -

DM 23 GIUGNO 2016: TARIFFE INCENTIVANTI BASE 1/2

Tariffe nella media,sensibilmente inferiori rispetto alDM 6 luglio 2012.

Per gli eolici onshore, introdottacategoria intermedia tra i 20 kWe i 200 kW (20 kW < P ≤ 60 kW).

Per gli idro:

‐ primo intervallo di potenzafino a 250 kW;

‐ introdotta categoriaintermedia tra 1 MW e 10MW (1 MW < P ≤ 5 MW).

Modifiche anche agli intervalliper i geotermoelettrici.

- 38 -

DM 23 GIUGNO 2016: TARIFFE INCENTIVANTI BASE 2/2

Biogas, eliminata la tariffaspecifica per:

‐ «c) rifiuti per i quali lafrazione biodegradabile èdeterminataforfettariamente con lemodalità di cui all’Allegato2» del DM 6 luglio 2012;

Introdotte tariffe incentivantibase per il Solaretermodinamico.