![01 Indice [V-XII] - giappichelli.it · del giurista dalla recente disciplina del prestito vitalizio ipotecario (d’ora in avanti per brevità, PVI) ... regolamentata dalla legge](https://static.fdocumenti.com/doc/165x107/5c6850b309d3f22d638d56ec/01-indice-v-xii-del-giurista-dalla-recente-disciplina-del-prestito-vitalizio.jpg)

L’impegno del mondo bancario per la prevenzione e il...

34

L’impegno del mondo bancario per la prevenzione e il contrasto all’usura Bologna, 12 aprile 2016 Giustino Trincia Responsabile Ufficio Rapporti con i consumatori ABI

Transcript of L’impegno del mondo bancario per la prevenzione e il...

L’impegno del mondo bancario per la prevenzione e il contrasto all’usura

Bologna, 12 aprile 2016

Giustino TrinciaResponsabile Ufficio Rapporti con i consumatori

ABI

2

1. Due premesse necessarie Il ruolo cardine dell’educazione finanziaria e al risparmio Il sovraindebitamento - uno dei presupposti della condizione di usurato

2. Il ruolo di ABI Le principali attività di ABI su sovraindebitamento e prevenzione dell’usura La centralità della relazione con gli stakeholders: es. con le associazioni dei consumatori

3. Quadro di sintesi delle iniziative

4. Misure di prevenzione per le persone fisiche e le famiglie e per le pmi

5. Rimedi di legge e di iniziativa delle parti

6. Altre iniziative per soggetti con fragilità economica

Due premesse necessarie

3

A) Il ruolo cardine dell’educazione finanziaria e al risparmio

4

Ancor prima delle misure preventive specifiche, d’importanza fondamentale è ilruolo dell’educazione finanziaria: l’Italia paga un ritardo notevole.

Conoscere i servizi e i prodotti di credito e di investimento, il loro corretto utilizzo, leopportunità e le criticità che possono presentare è una condizione imprescindibileper tutelare se stessi da scelte inadeguate alle proprie condizioni e da scelteeccessivamente rischiose e/o azzardate.

Il forte impegno del mondo bancario su questo tema, avviato fin dal passaggio dallalira all’euro, è sfociato nella costituzione nel 2013, su iniziativa di ABI, dellaFondazione per l’educazione finanziaria e al risparmio (FEDUF), con l’obiettivo dipromuovere programmi di educazione finanziaria per i cittadini di ogni età e livello diistruzione, spesso in collaborazione con le Associazioni dei consumatori, con ilmondo della scuola e con le Istituzioni a livello nazionale, regionale e locale.

Strumenti multimediali

Guide tematiche

Incontri di formazione destinati sia alle scuole che agli adulti

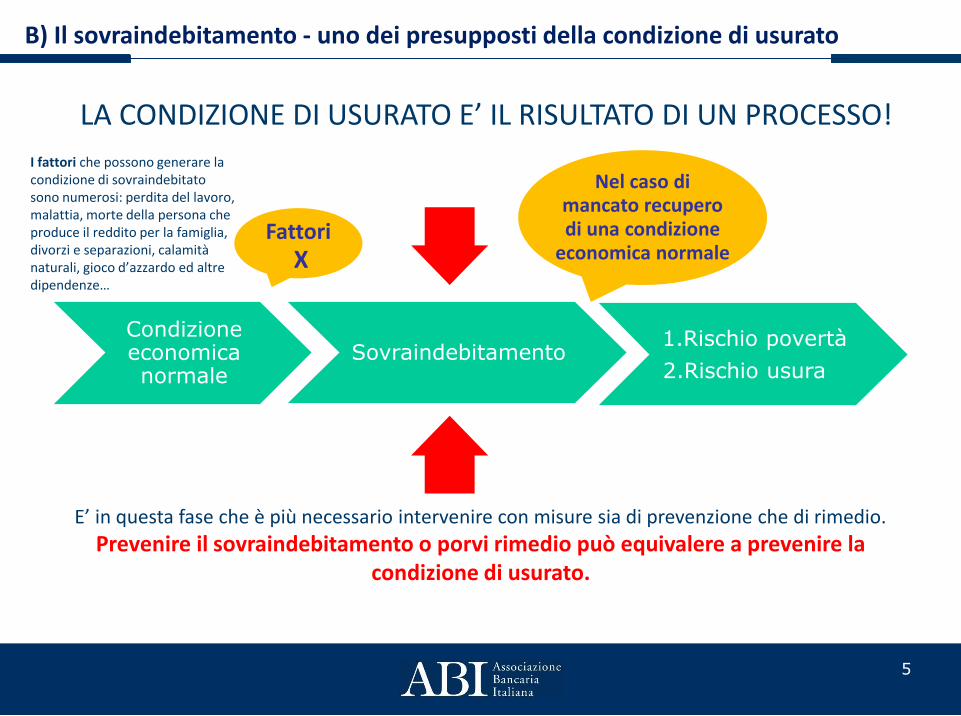

LA CONDIZIONE DI USURATO E’ IL RISULTATO DI UN PROCESSO!

Condizione economica normale

Sovraindebitamento1.Rischio povertà

2.Rischio usura

FattoriX

Nel caso di mancato recupero di una condizione

economica normale

E’ in questa fase che è più necessario intervenire con misure sia di prevenzione che di rimedio.

Prevenire il sovraindebitamento o porvi rimedio può equivalere a prevenire la condizione di usurato.

5

I fattori che possono generare la condizione di sovraindebitatosono numerosi: perdita del lavoro, malattia, morte della persona che produce il reddito per la famiglia, divorzi e separazioni, calamità naturali, gioco d’azzardo ed altre dipendenze…

B) Il sovraindebitamento - uno dei presupposti della condizione di usurato

Il ruolo di ABI

6

1. L’attenzione e l’analisi costante del fenomeno del sovraindebitamento

2. Il confronto e la promozione di protocolli d’intesa sui diversi punti critici con i diversi interlocutorisoprattutto per prevenire e gestire alcune delle possibili cause di sovraidebitamento

3. Un forte impulso alle iniziative di formazione dei dipendenti del settore e di educazione finanziariadei consumatori

4. L’approfondimento degli aspetti operativi relativi agli impegni di ABI e delle banche previstinell’Accordo Quadro sull’usura del 2007, promosso dal Ministero dell’Interno

5. In applicazione dell’Accordo Quadro 2007, l’Associazione ha:

sottoscritto numerosi Accordi territoriali con oltre 80 Prefetture

svolto rilevazioni di dati sulla gestione dei Fondi di prevenzione usura ex art. 15 della L. 108/96

Intensificato il dialogo con le Fondazioni e Associazioni antiusura per migliorare l’operatività deifondi di prevenzione usura previsti dall’art. 15 della Legge 108/96, pervenendo il 10 dicembre2015 alla sottoscrizione del Protocollo d’intesa recante le «Linee Guida in materia di convenzionitra le Banche e le Fondazioni e Associazioni che gestiscono i fondi di prevenzione usura ai sensidella L. 108/96».

7

Le principali attività di ABI su sovraindebitamento e prevenzione dell’usura

2003

Avvio del dialogo

strutturato con le AACC

Mission

Sostenere il dialogo e la negoziazione con le AACC su questioni

banca/clienti rilevanti per l’intero settore

bancario

Strumenti di lavoro

Tavolo permanente di dialogo con le AACC

Tavoli tematici

Accordi/Protocolli/

Posizioni condivise

Risultati per le AACC

Riconoscimento loro ruolo sociale

Accordi su temi cruciali

Opportunità informative formative propri quadri

Educazione finanziaria per i cittadini

L’Ufficio Rapporti con i consumatori

ABI

La centralità della relazione con gli stakeholders per ABI: l’esempio con leAssociazioni dei consumatori

8

Risultati per il mondo bancario

Migliore consapevolezza del punto di vista della clientela

Opportunità informative e formative

Interventi mirati sugli aspetti critici

Risultati per le AACC

Riconoscimento del loro ruolo sociale

Accordi su temi cruciali

Opportunità informative e formative per i propri quadri

Educazione finanziaria per i cittadini

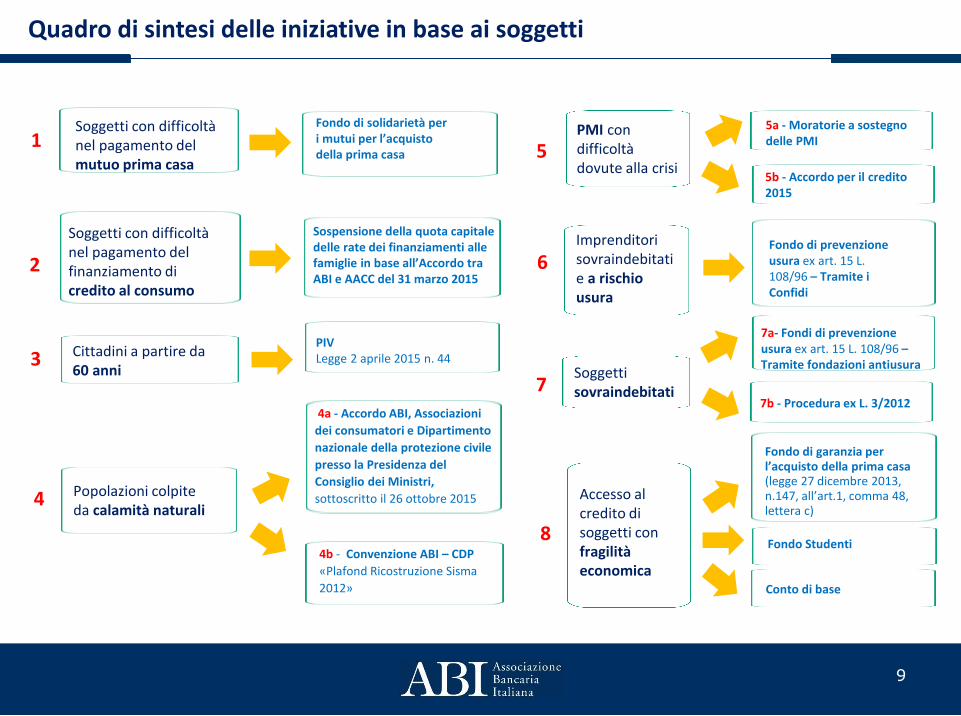

Soggetti con difficoltà nel pagamento del mutuo prima casa

Soggetti con difficoltà nel pagamento del finanziamento di credito al consumo

Sospensione della quota capitale delle rate dei finanziamenti alle famiglie in base all’Accordo tra ABI e AACC del 31 marzo 2015

Fondo di solidarietà per i mutui per l’acquisto della prima casa

Cittadini a partire da 60 anni

PIVLegge 2 aprile 2015 n. 44

Popolazioni colpite da calamità naturali

4a - Accordo ABI, Associazioni

dei consumatori e Dipartimento

nazionale della protezione civile

presso la Presidenza del

Consiglio dei Ministri,

sottoscritto il 26 ottobre 2015 Accesso al credito di soggetti con fragilità economica

Fondo di garanzia per l’acquisto della prima casa (legge 27 dicembre 2013, n.147, all’art.1, comma 48, lettera c)

9

Quadro di sintesi delle iniziative in base ai soggetti

PMI con difficoltà dovute alla crisi

7a- Fondi di prevenzione usura ex art. 15 L. 108/96 –Tramite fondazioni antiusura

5b - Accordo per il credito 2015

Imprenditori sovraindebitatie a rischio usura

Fondo di prevenzione usura ex art. 15 L. 108/96 – Tramite i Confidi

1

2

7b - Procedura ex L. 3/2012

3

4

5

4b - Convenzione ABI – CDP

«Plafond Ricostruzione Sisma

2012»

Soggetti sovraindebitati

6

7

Fondo Studenti

Conto di base

8

5a - Moratorie a sostegno delle PMI

1. Fondo di solidarietà per i mutui per l’acquisto della prima casa (2010 - 2013 – Caso unico in Europa)

2. Sospensione della quota capitale delle rate dei finanziamenti alle famiglie (Accordo tra ABI e AACC del 31 marzo 2015)

3. Prestito ipotecario vitalizio – PIV (L. 2 aprile 2015 n. 44 e Regolamento MISE del 16 febbraio 2016)

4. Misure di sostegno alle famiglie colpite da calamità naturali (Protocollo d’intesa con il Dipartimento della protezione civile, sottoscritto il 26 ottobre 2015)

5. Avviso Comune e Accordi per le PMI (Accordi e rinnovi dal 2009 al 2016)

Misure di prevenzioneper le persone fisiche e le famiglie e per le imprese

Rimedi di legge e di iniziativa delle parti

10

A. Accordo Quadro Usura (Ministero dell’Interno –2007)

B. Fondi di prevenzione usura (art. 15 L. 108/96)

C. Procedura di gestione delle crisi da sovraindebitamento (L. 3/2012)

D. Conto di base per soggetti non bancarizzati

Quadro di sintesi delle iniziative in base alla fase d’intervento

Misure di prevenzione

per le persone fisiche e le famiglie

Le iniziative ABI/Associazioni dei consumatori

11

SOSPENSIONE DELLE RATE DEL MUTUO ALLE FAMIGLIE IN

DIFFICOLTA’ (operativa dal 2010 al 2013)

(Accordo ABI/AACC del 18 dicembre 2009 e successive proroghe)

Eventi:

- Cessazione del rapporto di lavoro subordinato ed ex art. 409 n.3 c.p.c.

- Morte o insorgenza di condizioni di non autosufficienza

- Sospensione dal lavoro o riduzione dell’orario di lavoro

Mutui sospesi: 98.158

pari a 10,9 miliardi di debiti

Effetti della misura: sospensione, previa richiesta del cliente, per almeno 12 mesi e per una sola volta, del pagamento delle rate dei mutui,, salvo il caso in cui la banca aderisca offrendo la sola sospensione della quota capitale.

Maggiore liquidità pari a 686 milioni di euro

Importo medio sospeso (a famiglia): € 7.000

ACU Adiconsum

Adoc Assoutenti

Casa del Consumatore

Cittadinanzattiva

Codici Confconsumatori

Federconsumatori Lega Consumatori

Movimento Consumatori

Movimento Difesa del cittadino

Unione nazionale Consumatori

Assoconsum (a partire dal 2011)

Mutui ipotecari su immobili destinati all’acquisto, costruzione o ristrutturazione di abitazione principale, erogati a persone fisiche con reddito imponibile non superiore a 40 mila euro annui, per un importo non superiore a 150 mila euro.

12

1. Dalla sospensione dei mutui per le famiglie in difficoltà (Piano Famiglie)

1. Al Fondo di solidarietà per l’acquisto della prima casa (cd. Fondo Gasparrini)

Istanze dal 27 aprile 2013 al 2 dicembre 2015

Istruttoria : 12; 0% Respinte 5.017; 16%

Accolte: 26.142; 84%

Mutui sospesi: 26.142

pari a 2,45 miliardi di debiti, di cui il 93%per l’evento perdita del posto di lavoro

Eventi:

• cessazione del rapporto di lavoro subordinato (per qualunque tipologia di contratto);

• riconoscimento di handicap grave;

• morte

E’ stato rifinanziato e riformato su iniziativa diABI e Associazioni dei consumatori.Nella nuova versione è operativo dal 27 aprile2013.

Consente la sospensione del pagamento delle rate del mutuo sottoscritto per l’acquisto della prima casa, anche ai mutuatari che hanno già fruito di altre misure di sospensione.

La durata complessiva della sospensione non può superare i 18 mesi.

Eventi per l’accesso: (i) Cessazione del rapporto di lavoro

subordinato (per qualunque tipologia di contratto);

(ii) Riconoscimento di handicap grave;(iii) morte.

Fonte ABI - dati al novembre 2015

13

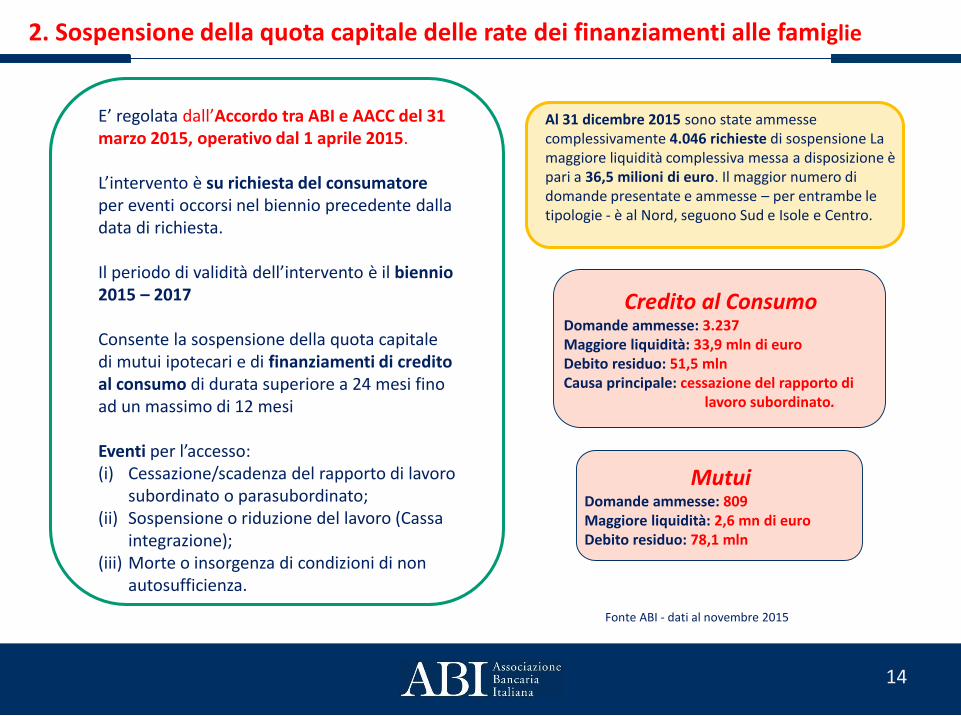

2. Sospensione della quota capitale delle rate dei finanziamenti alle famiglie

MutuiDomande ammesse: 809Maggiore liquidità: 2,6 mn di euro Debito residuo: 78,1 mln

Credito al ConsumoDomande ammesse: 3.237Maggiore liquidità: 33,9 mln di euroDebito residuo: 51,5 mlnCausa principale: cessazione del rapporto di

lavoro subordinato.

Fonte ABI - dati al novembre 2015

E’ regolata dall’Accordo tra ABI e AACC del 31 marzo 2015, operativo dal 1 aprile 2015.

L’intervento è su richiesta del consumatore per eventi occorsi nel biennio precedente dalla data di richiesta.

Il periodo di validità dell’intervento è il biennio 2015 – 2017

Consente la sospensione della quota capitale di mutui ipotecari e di finanziamenti di credito al consumo di durata superiore a 24 mesi fino ad un massimo di 12 mesi

Eventi per l’accesso:(i) Cessazione/scadenza del rapporto di lavoro

subordinato o parasubordinato;(ii) Sospensione o riduzione del lavoro (Cassa

integrazione);(iii) Morte o insorgenza di condizioni di non

autosufficienza.

14

Al 31 dicembre 2015 sono state ammesse complessivamente 4.046 richieste di sospensione La maggiore liquidità complessiva messa a disposizione è pari a 36,5 milioni di euro. Il maggior numero di domande presentate e ammesse – per entrambe le tipologie - è al Nord, seguono Sud e Isole e Centro.

3. Il prestito ipotecario vitalizio - PIV

Il 16 febbraio 2016 il MISE ha emanato il Regolamento recante norme in materia di disciplina del prestito ipotecario vitalizio, in attuazione della L. 2 aprile 2015 n. 44. La disciplina è entrata in vigore lo scorso 2 marzo.

ABI e numerose Associazioni dei consumatori sono stati, fin dal 2013, tra i promotori della disciplina.

Possono accedervi i cittadini con più di 60 anni

Si tratta di un finanziamento al proprietario di immobili che consente di ottenere un anticipo calcolato in base a determinati parametri sul valore dell’abitazione senza perderne la proprietà, come invece accade con la “nuda proprietà”.

Saranno gli eredi a decidere se rimborsare la somma finanziata e conservare la proprietà dell’immobile oppure avviare le procedure di vendita.

Il prestito ipotecario vitalizio si basa sui seguenti principali elementi: finanziamento a medio e lungo termine, riservato a

persone fisiche con età superiore a 60 anni, garantito da unimmobile di natura residenziale;

rimborso integrale in un’unica soluzione che può essererichiesto al momento della morte del soggetto finanziatoovvero qualora vengano trasferiti, in tutto o in parte, laproprietà o altri diritti reali o di godimento sull’immobile ingaranzia oppure qualora siano compiute azioni che neriducano significativamente il valore;

possibilità di rimborsare periodicamente gli interessi nelcorso della vita del prestito;

garanzia che al mutuatario o agli eredi non venga chiestoun ammontare superiore al valore di mercato dell’immobileipotecato qualora tale valore non sia sufficiente arimborsare il debito residuo;

diritto per il cliente/eredi di ottenere la differenza tra ilvalore di realizzo dell’immobile e il debito residuo delprestito;

consolidati criteri di trasparenza nell’offerta del prestito; un regime fiscale agevolato.

15

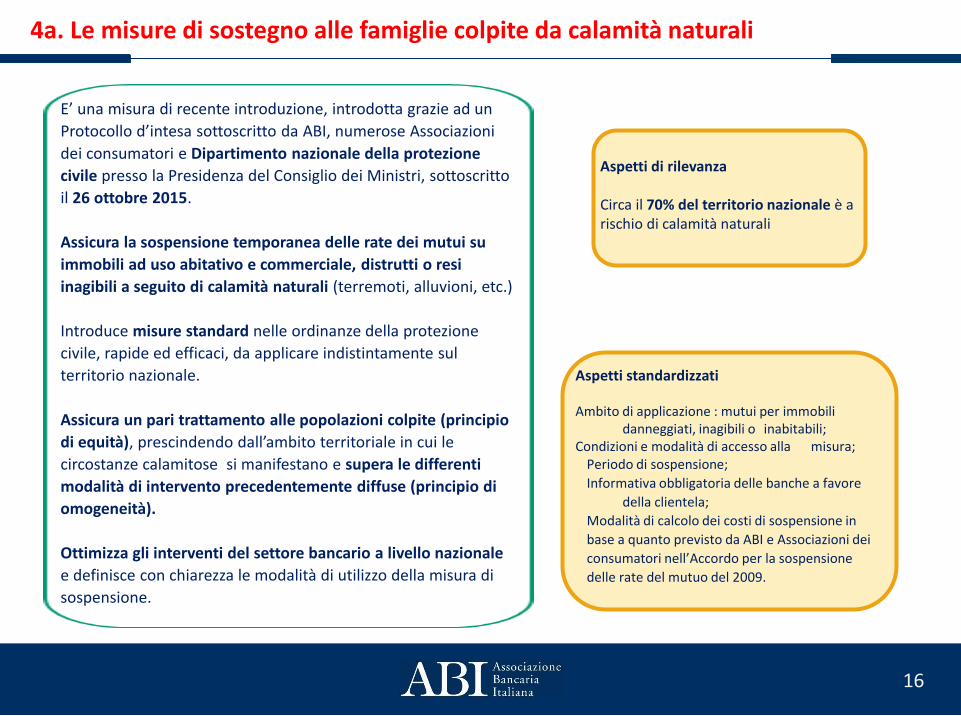

4a. Le misure di sostegno alle famiglie colpite da calamità naturali

E’ una misura di recente introduzione, introdotta grazie ad un

Protocollo d’intesa sottoscritto da ABI, numerose Associazioni

dei consumatori e Dipartimento nazionale della protezione

civile presso la Presidenza del Consiglio dei Ministri, sottoscritto

il 26 ottobre 2015.

Assicura la sospensione temporanea delle rate dei mutui su

immobili ad uso abitativo e commerciale, distrutti o resi

inagibili a seguito di calamità naturali (terremoti, alluvioni, etc.)

Introduce misure standard nelle ordinanze della protezione

civile, rapide ed efficaci, da applicare indistintamente sul

territorio nazionale.

Assicura un pari trattamento alle popolazioni colpite (principio

di equità), prescindendo dall’ambito territoriale in cui le

circostanze calamitose si manifestano e supera le differenti

modalità di intervento precedentemente diffuse (principio di

omogeneità).

Ottimizza gli interventi del settore bancario a livello nazionale

e definisce con chiarezza le modalità di utilizzo della misura di

sospensione.

Aspetti standardizzati

Ambito di applicazione : mutui per immobili danneggiati, inagibili o inabitabili;

Condizioni e modalità di accesso alla misura; Periodo di sospensione;

Informativa obbligatoria delle banche a favore

della clientela;

Modalità di calcolo dei costi di sospensione in

base a quanto previsto da ABI e Associazioni dei

consumatori nell’Accordo per la sospensione

delle rate del mutuo del 2009.

16

Aspetti di rilevanza

Circa il 70% del territorio nazionale è a rischio di calamità naturali

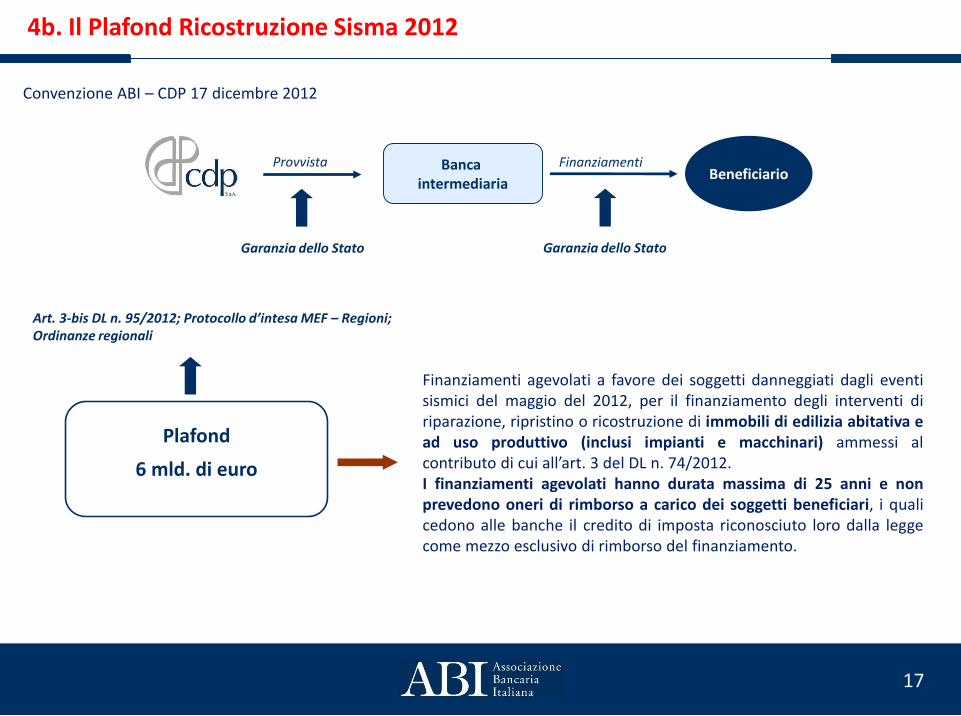

Provvista Banca intermediaria

FinanziamentiBeneficiario

Garanzia dello Stato

Plafond

6 mld. di euro

Art. 3-bis DL n. 95/2012; Protocollo d’intesa MEF – Regioni; Ordinanze regionali

Finanziamenti agevolati a favore dei soggetti danneggiati dagli eventisismici del maggio del 2012, per il finanziamento degli interventi diriparazione, ripristino o ricostruzione di immobili di edilizia abitativa ead uso produttivo (inclusi impianti e macchinari) ammessi alcontributo di cui all’art. 3 del DL n. 74/2012.I finanziamenti agevolati hanno durata massima di 25 anni e nonprevedono oneri di rimborso a carico dei soggetti beneficiari, i qualicedono alle banche il credito di imposta riconosciuto loro dalla leggecome mezzo esclusivo di rimborso del finanziamento.

Convenzione ABI – CDP 17 dicembre 2012

Garanzia dello Stato

4b. Il Plafond Ricostruzione Sisma 2012

17

Misure di prevenzione

per le imprese

Le iniziative ABI/Associazioni di categoria

18

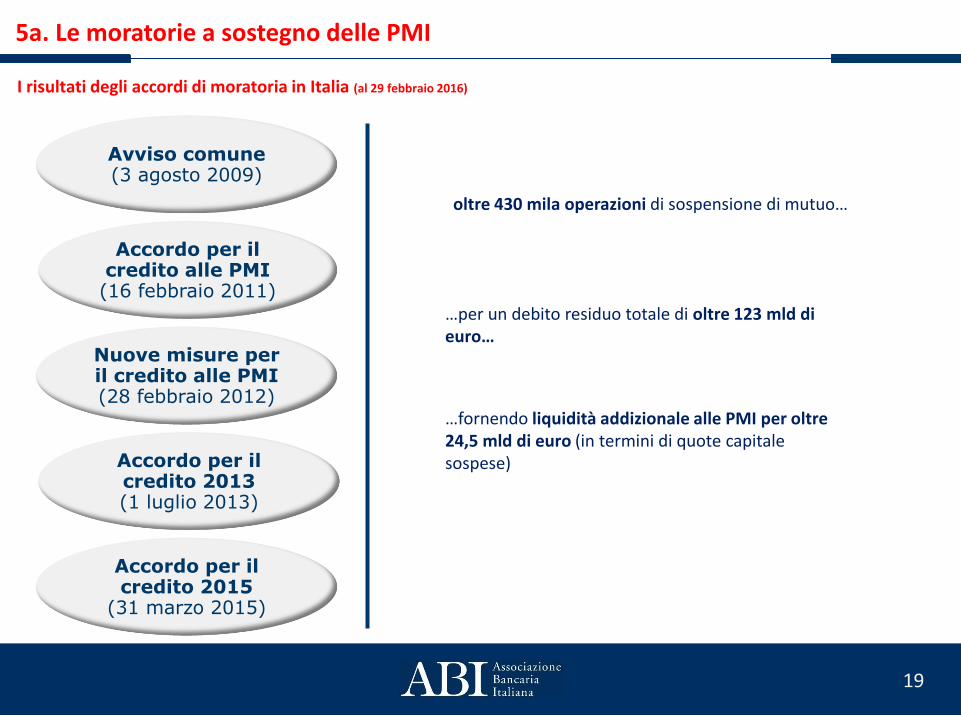

Avviso comune(3 agosto 2009)

Accordo per il credito alle PMI(16 febbraio 2011)

Nuove misure per il credito alle PMI(28 febbraio 2012)

Accordo per il credito 2013(1 luglio 2013)

Accordo per il credito 2015

(31 marzo 2015)

oltre 430 mila operazioni di sospensione di mutuo…

…per un debito residuo totale di oltre 123 mld di euro…

…fornendo liquidità addizionale alle PMI per oltre 24,5 mld di euro (in termini di quote capitale sospese)

5a. Le moratorie a sostegno delle PMI

I risultati degli accordi di moratoria in Italia (al 29 febbraio 2016)

19

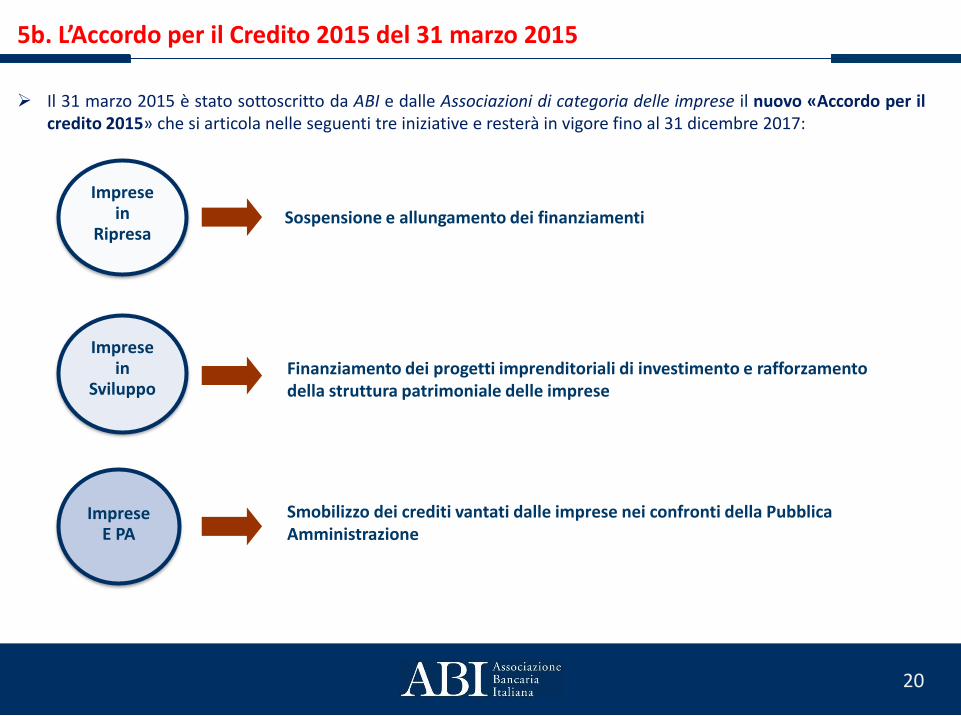

5b. L’Accordo per il Credito 2015 del 31 marzo 2015

Il 31 marzo 2015 è stato sottoscritto da ABI e dalle Associazioni di categoria delle imprese il nuovo «Accordo per ilcredito 2015» che si articola nelle seguenti tre iniziative e resterà in vigore fino al 31 dicembre 2017:

Impresein

RipresaSospensione e allungamento dei finanziamenti

Impresein

SviluppoFinanziamento dei progetti imprenditoriali di investimento e rafforzamento della struttura patrimoniale delle imprese

ImpreseE PA

Smobilizzo dei crediti vantati dalle imprese nei confronti della Pubblica Amministrazione

20

5b. L’Accordo per il Credito 2015 del 31 marzo 2015

Per quanto riguarda specificamente la prima iniziativa («Imprese in Ripresa»), lo schema operativo è sostanzialmenteanalogo a quello previsto dagli accordi realizzati in passato dall’ABI in materia di sospensione e allungamento deifinanziamenti.

Rispetto al passato, l’accordo ha dovuto tuttavia subire alcune variazioni in considerazione delle nuove regole in tema di«attività bancarie deteriorate»; regole che determinano la necessità per le banche di effettuare maggiori accantonamenti dicapitale a fronte delle operazioni di sospensione e allungamento dei piani di ammortamento dei finanziamenti, inparticolare nei confronti di imprese in difficoltà.

Di conseguenza, le operazioni di sospensione sono realizzate allo stesso tasso d’interesse previsto dal contratto originarioqualora: i) la PMI richiedente non registri difficoltà nel rimborso del prestito; ii) il finanziamento per il quale si chiede lasospensione sia assistito dalla copertura del Fondo di Garanzia per le PMI (o di altra garanzia equivalente) ovvero la stessapossa essere acquisita ex novo sulla medesima operazione.

Negli altri casi, la banca potrà valutare una eventuale variazione del tasso d’interesse che non dovrà comunque superare i75 punti base.

Per quanto riguarda le operazioni di allungamento dei mutui, la banca valuterà l’eventuale variazione del tasso d’interesseche, in caso di incremento, non potrà comunque essere superiore all’aumento del costo di raccolta della banca rispetto almomento dell’iniziale erogazione e a quello derivante dalla concessione della misura agevolativa. L’incremento del tassod’interesse non potrà di norma superare il livello di 100 punti base per le imprese che non presentano difficoltà di rimborsodel prestito e per quelle che manifestino tali difficoltà.

In generale, le operazioni di sospensione e allungamento dei mutui possono essere richieste solo per finanziamenti chenon abbiano beneficiato di analoghe misure (ad accezione di quelle previste ex lege) nei 24 mesi precedenti.

21

Rimedi

di legge e di iniziativa delle parti

22

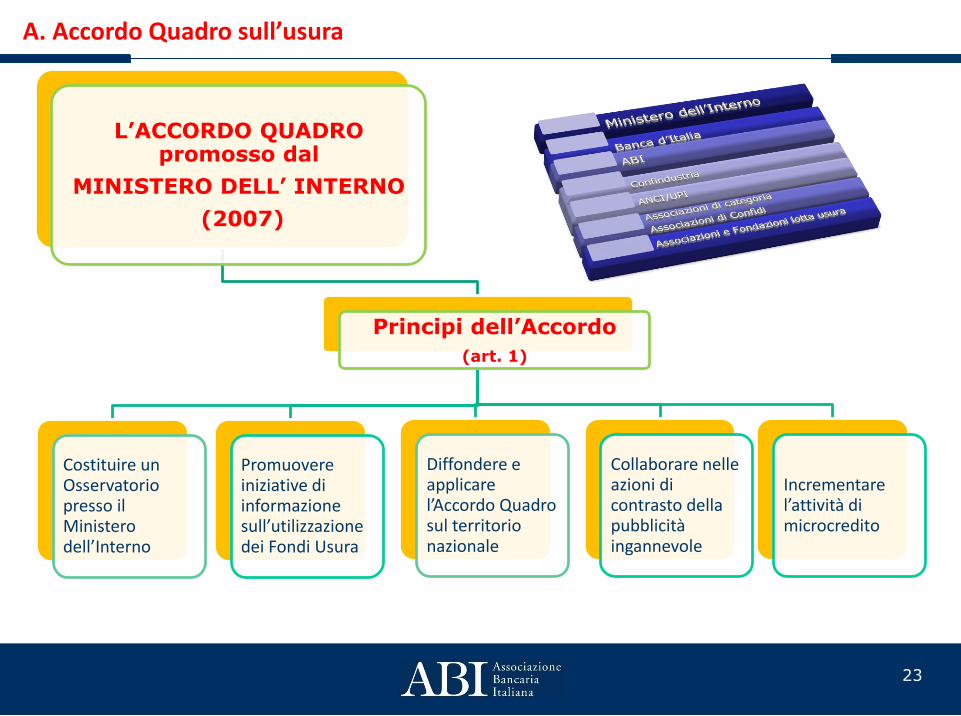

L’ACCORDO QUADRO promosso dal

MINISTERO DELL’ INTERNO

(2007)

Principi dell’Accordo

(art. 1)

Costituire un Osservatorio presso il Ministero dell’Interno

Promuovere iniziative di informazione sull’utilizzazione dei Fondi Usura

Diffondere e applicare l’Accordo Quadro sul territorio nazionale

Collaborare nelle azioni di contrasto della pubblicità ingannevole

Incrementare l’attività di microcredito

A. Accordo Quadro sull’usura

23

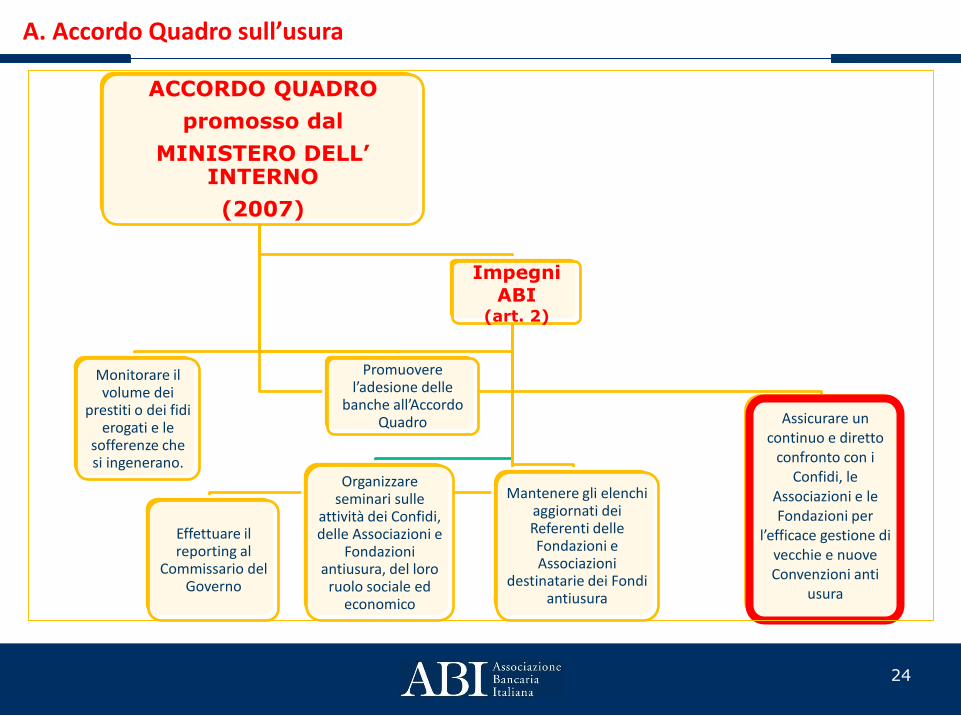

ACCORDO QUADRO

promosso dal

MINISTERO DELL’ INTERNO

(2007)

Impegni

ABI(art. 2)

Mantenere gli elenchi aggiornati dei Referenti delle Fondazioni e Associazioni

destinatarie dei Fondi antiusura

Monitorare il volume dei

prestiti o dei fidi erogati e le

sofferenze che si ingenerano.

Effettuare il reporting al

Commissario del Governo

Organizzare seminari sulle

attività dei Confidi, delle Associazioni e

Fondazioni antiusura, del loro

ruolo sociale ed economico

Promuovere l’adesione delle

banche all’Accordo Quadro Assicurare un

continuo e diretto confronto con i

Confidi, le Associazioni e le Fondazioni per

l’efficace gestione di vecchie e nuove Convenzioni anti

usura

A. Accordo Quadro sull’usura

24

Dal giugno 2013 l’ABI e la Consulta nazionale antiusura “Giovanni Paolo II”, hanno avviato un intenso confronto alivello sia nazionale che territoriale, con il coinvolgimento di rappresentanti sia delle banche che delle Fondazioni eAssociazioni aderenti alla Consulta, con il duplice obiettivo di:

A. Accordo Quadro Usura - Impegni realizzati: Tavolo di lavoro ABI - Consulta Nazionale antiusura in tema di gestione e utilizzo dei fondi ai sensi della Legge n. 108/96

• esaminare le principali criticità emerse nel corso degli anni nell’accesso ai fondi di prevenzione dell’usura• individuare in maniera condivisa aree di possibile miglioramento del processo di accesso e di gestione di tali

fondi

Gli incontri realizzati nel corso dell’ultimo anno, oltre a costituire importanti occasioni di ascolto e di dialogo trasoggetti diversi, hanno permesso di valorizzare le esperienze concrete maturate sul campo dai diversirappresentanti delle banche e delle fondazioni o associazioni che affrontano quotidianamente un tema complessotecnicamente e di forte rilevanza sociale, come quello della prevenzione e del contrasto dell’usura.

Gli ambiti operativi su cui l’ABI e la Consulta nazionale si sono concentrati, hanno riguardato :

• la messa a punto di una check list standardizzata dei principali documenti necessari alla richiesta difinanziamento garantito dai fondi antiusura

• l’individuazione di un referente in banca e possibilmente di un suo sostituto/supplente che possa gestire lepratiche in assenza del primo, nonché di uno o più referenti della singola fondazione

• la previsione di una corsia speciale di valutazione, con criteri coerenti con la specificità della tipologia dipratiche in discorso

• la redazione di apposite linee guida per la corretta gestione del rapporto di garanzia traAssociazioni/Fondazioni e banche, evitando difficoltà operativi o eventualmente contenziosi

• un percorso di formazione rivolta ai referenti di banche e Associazioni/Fondazioni, finalizzato apromuovere un linguaggio comune e modalità operative condivise

• il rafforzamento dei rapporti di collaborazione a livello locale.

25

A. Accordo Quadro Usura - Impegni realizzati: le Linee Guida in materia di convenzioni tra le Banche e le Fondazioni e Associazioni che gestiscono i fondi di prevenzione dell’usura ai sensi della Legge 108/1996

26

Con il Protocollo d’Intesa del 10/12/2015 l’AssociazioneBancaria Italiana e la Consulta Nazionale Antiusura“Giovanni Paolo II” Onlus hanno sottoscritto e “LineeGuida in materia di convenzioni tra le Banche e leFondazioni e Associazioni che gestiscono i fondi diprevenzione dell’usura ai sensi della Legge 108/1996”.

Sono il risultato di un ampio confronto, svoltosi anche alivello territoriale, tra la Consulta Nazionale Antiusura, leassociazioni e le fondazioni antiusura e le banche aventiconvenzioni in essere in merito alla gestione deifinanziamenti previsti dall’art. 15 della Legge 108/96(cfr. slide 31).

Le fondazioni e associazioni anti-usura al fine diutilizzare i contributi del Fondo stipulano con le banchee gli intermediari finanziari, anche in applicazione dell’“Accordo-Quadro” del 2007, convenzioni sulle modalitàdi attivazione, gestione ed eventuale escussione dellegaranzie.

Le “Linee Guida» sottoscritte tramite il Protocollod’intesa del 10/12/2015, hanno lo scopo di dotare leparti di uno strumento utile ad una migliore e piùcorretta gestione dei rapporti tra banche eassociazioni/fondazioni in merito all’applicazione delleprevisioni contenute nelle convenzioni in essere e dastipulare, secondo modalità omogenee.

Obiettivi• ridurre gli ostacoli operativi/procedurali, riferibili inparticolare alla fase di istruttoria delle pratiche,all’operatività del moltiplicatore, alle garanzie e alla loroescussione• facilitare la risoluzione di eventuali problematiche dicarattere generale o inerenti le singole pratiche difinanziamento• accrescere la tempestività e l’efficacia degli interventi• favorire l’allineamento interpretativo sui contenutidelle convenzioni

Attualmente è in corso la raccolta delleadesioni delle banche alle Linee Guida e laconseguente armonizzazione delleconvenzioni con i principi in esse enunciati.

ALCUNI DATI

PROTOCOLLI D’INTESA IN 80 PROVINCE

(Nord-Centro-Sud-Isole)

Costituzione di Osservatori antiusura presso le Prefetture, costituiti dai

rappresentanti dei firmatari dell’Accordo Nazionale, aventi l’obiettivo di realizzarne i

contenuti e vigilare sulla corretta applicazione.

A. Accordo Quadro sull’usura - Altri impegni realizzati: Accordi con le Prefetture

27

Tali Protocolli sono stati sottoscritti presso le Prefetture diBologna (10 luglio 2009), Forlì-Cesena (24 febbraio 2010),Piacenza (30 marzo 2011), Reggio Emilia (20 febbraio 2008)e Rimini (24 gennaio 2014).

Inoltre il 23 luglio 2015 è stato sottoscritto tra Procure dellaRepubblica, le Prefetture, Agenzia delle Entrate, Equitalia eInps della Regione Emilia Romagna il Protocollo cui èdedicata questa giornata di lavori, avente la finalità dimigliorare la circolarità delle informazioni relative aisoggetti che hanno avuto i benefici della sospensione deitermini ai sensi del L 44/99.

I Protocolli d’intesa Provinciali hanno lo scopo di attuare a livello locale iprincipi dell’Accordo nazionale, contestualizzandoli nel territorio di pertinenza.Tali protocolli stabiliscono inoltre che le singole banche, nominati i rispettivireferenti, insieme ai Confidi, alle Associazioni e alle Fondazioni Antiusuras’impegnano:

- alla rapidità dell’iter istruttorio, delle risposte e delle decisioni;- ad inserire nelle apposite convenzioni i moltiplicatori da applicare ai fondi antiusura.- ad assicurare la possibilità di «ribancarizzare» i soggetti protestati;- a porre la massima attenzione alle vittime che abbiano denunciato fatti estorsivi

e di usura e abbiano chiesto l’accesso al Fondo di solidarietà;- a valutare con particolare cura la sospensione delle azioni revocatorie o

esecutive nei confronti di questi ultimi soggetti, le cui istanze sianopendenti presso il Comitato di Solidarietà presso il Ministero dell’Interno.

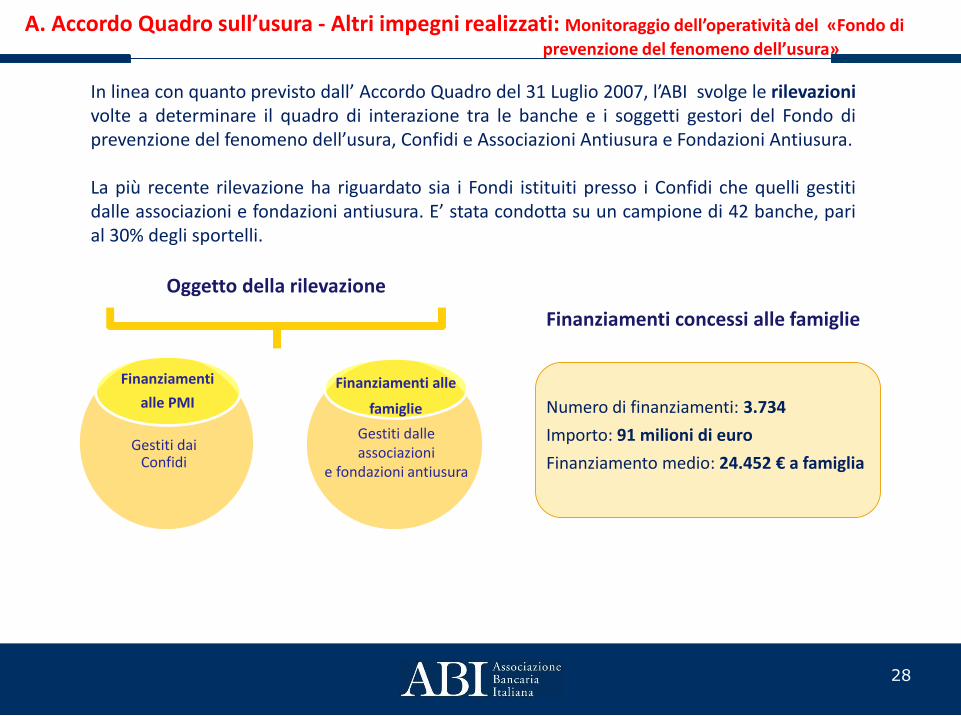

In linea con quanto previsto dall’ Accordo Quadro del 31 Luglio 2007, l’ABI svolge le rilevazionivolte a determinare il quadro di interazione tra le banche e i soggetti gestori del Fondo diprevenzione del fenomeno dell’usura, Confidi e Associazioni Antiusura e Fondazioni Antiusura.

La più recente rilevazione ha riguardato sia i Fondi istituiti presso i Confidi che quelli gestitidalle associazioni e fondazioni antiusura. E’ stata condotta su un campione di 42 banche, parial 30% degli sportelli.

Gestiti dai Confidi

Finanziamenti

alle PMI

Gestiti dalle associazioni

e fondazioni antiusura

Finanziamenti alle

famiglie

Oggetto della rilevazione

A. Accordo Quadro sull’usura - Altri impegni realizzati: Monitoraggio dell’operatività del «Fondo di

prevenzione del fenomeno dell’usura»

28

Finanziamenti concessi alle famiglie

Numero di finanziamenti: 3.734

Importo: 91 milioni di euro

Finanziamento medio: 24.452 € a famiglia

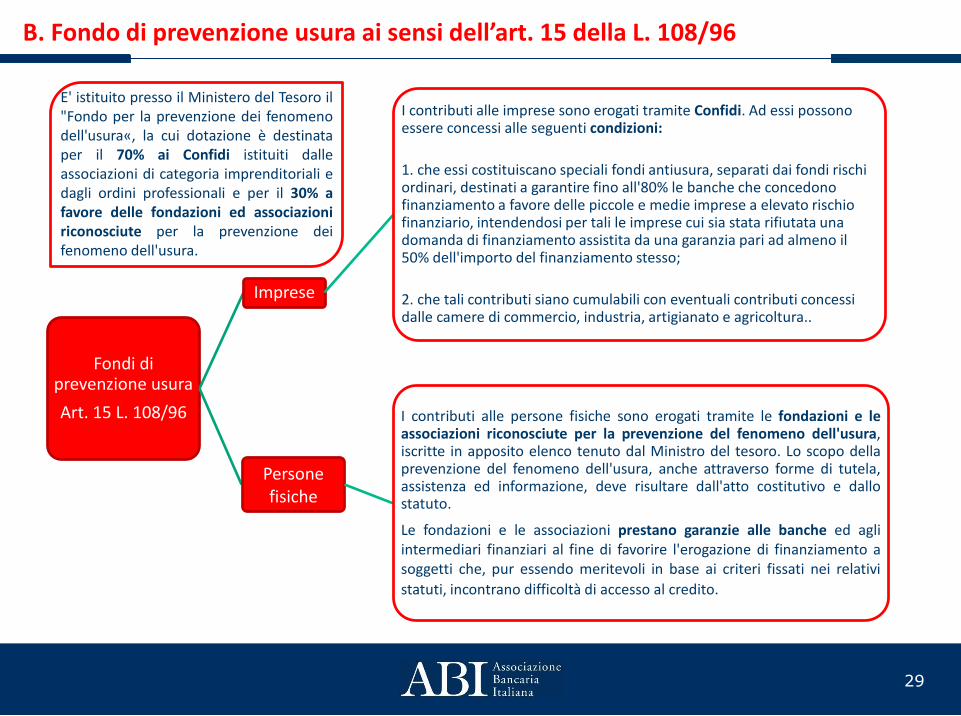

Fondi di prevenzione usura

Art. 15 L. 108/96

Imprese

I contributi alle imprese sono erogati tramite Confidi. Ad essi possono essere concessi alle seguenti condizioni:

1. che essi costituiscano speciali fondi antiusura, separati dai fondi rischi ordinari, destinati a garantire fino all'80% le banche che concedono finanziamento a favore delle piccole e medie imprese a elevato rischio finanziario, intendendosi per tali le imprese cui sia stata rifiutata una domanda di finanziamento assistita da una garanzia pari ad almeno il 50% dell'importo del finanziamento stesso;

2. che tali contributi siano cumulabili con eventuali contributi concessi dalle camere di commercio, industria, artigianato e agricoltura..

Personefisiche

I contributi alle persone fisiche sono erogati tramite le fondazioni e leassociazioni riconosciute per la prevenzione del fenomeno dell'usura,iscritte in apposito elenco tenuto dal Ministro del tesoro. Lo scopo dellaprevenzione del fenomeno dell'usura, anche attraverso forme di tutela,assistenza ed informazione, deve risultare dall'atto costitutivo e dallostatuto.

Le fondazioni e le associazioni prestano garanzie alle banche ed agliintermediari finanziari al fine di favorire l'erogazione di finanziamento asoggetti che, pur essendo meritevoli in base ai criteri fissati nei relativi

statuti, incontrano difficoltà di accesso al credito.

B. Fondo di prevenzione usura ai sensi dell’art. 15 della L. 108/96

E' istituito presso il Ministero del Tesoro il"Fondo per la prevenzione dei fenomenodell'usura«, la cui dotazione è destinataper il 70% ai Confidi istituiti dalleassociazioni di categoria imprenditoriali edagli ordini professionali e per il 30% afavore delle fondazioni ed associazioniriconosciute per la prevenzione deifenomeno dell'usura.

29

Definizione legale di sovraindebitamentoSituazione di perdurante squilibrio tra le obbligazioni assunte e il patrimonio prontamente liquidabile per farvi fronte, che determina larilevante difficoltà di adempiere le proprie obbligazioni, ovvero la definitiva incapacità di adempierle regolarmente.

Procedure di composizione delle crisi e soggetti che possono attivarle1) Accordo di ristrutturazione: impresa non soggetta a fallimento, consumatore2) Piano del consumatore: consumatore3) Liquidazione del patrimonio: impresa non soggetta a fallimento, consumatore

Accordo di ristrutturazione e Piano del consumatore (punti 1 e 2)Aspetti salienti delle procedure

Il debitore in stato di sovraindebitamento può proporre ai creditori, con l’ausilio degli organismi di composizione della crisi, unaccordo di ristrutturazione dei debiti sulla base di un piano che assicuri il regolare pagamento dei titolari di crediti impignorabili,preveda scadenze e modalità di pagamento dei creditori, indichi le eventuali garanzie per l'adempimento dei debiti e le modalità perl'eventuale liquidazione dei beni.

E’ possibile prevedere una moratoria fino ad un anno dall’omologazione per il pagamento dei crediti muniti di privilegio, pegno oipoteca, salvo che sia prevista la liquidazione dei beni o diritti sui quali sussiste la causa di prelazione.

Ai fini dell’omologazione da parte del giudice, l’accordo deve raggiungere il consenso dei creditori che rappresentano almeno il 60%dei crediti. Tale condizione non è richiesta per l’omologa del piano del consumatore, essendo demandata solo al giudice unavalutazione sulla meritevolezza del consumatore e sulla fattibilità e convenienza del piano. L’accordo omologato è obbligatorio per tuttii creditori anteriori.

Laddove nominato dal giudice, il liquidatore procede alla liquidazione dei beni, diversamente il debitore assistito dall’organismo dicomposizione esegue l’accordo.

Nel corso dell’esecuzione dell’accordo, l’organismo di composizione della crisi risolve le eventuali difficoltà insorte e vigila sul suoesatto adempimento. Nel caso in cui il sovraindebitato non adempia regolarmente agli obblighi derivanti dall’accordo, ciascuncreditore può chiedere al Tribunale la risoluzione dello stesso.

C. Procedure per la composizione delle crisi da sovraindebitamento – L. n. 3/2012

30

Liquidazione del patrimonio del debitore (punto 3)

Aspetti salienti della proceduraIn alternativa ai precedenti rimedi, il debitore (impresa non soggetta a fallimento o consumatore), assistito da un organismo dicomposizione della crisi, presenta al Tribunale competente la domanda di liquidazione di tutti i suoi beni.Il giudice nomina il liquidatore che forma l’inventario, predispone un progetto di stato passivo, elabora il programma di liquidazionee procede alla vendita dei beni.Il giudice autorizza lo svincolo delle somme incassate e, non prima di quattro anni dal deposito della domanda, dispone condecreto la chiusura della procedura.

EsdebitazioneEntro l’anno successivo alla chiusura della liquidazione, il debitore persona fisica, accertate tutte le condizioni richieste, è ammessoal beneficio della liberazione dei debiti residui nei confronti dei creditori concorsuali e non soddisfatti.

Gli organismi di composizione della crisi - Possono essere costituiti da enti pubblici con adeguate garanzie di indipendenza e professionalità.- Sono iscritti in un apposito registro tenuto presso il Ministero della Giustizia e istituito con il D.M. n. 202 del 2014 che ha

determinato anche i requisiti e le modalità di iscrizione.- Sono iscritti di diritto, su semplice domanda, gli organismi di conciliazione costituiti presso le Camere di commercio, il segretariato

sociale costituito ai sensi dell'articolo 22, comma 4, lettera a), della legge 8 novembre 2000, n. 328 e gli ordini professionali degliavvocati, dei commercialisti ed esperti contabili e dei notai.

- Assumono ogni iniziativa funzionale alla predisposizione del piano di ristrutturazione e all’esecuzione dello stesso.- Verificano la veridicità dei dati contenuti nella proposta e nei documenti allegati e attestano la fattibilità del piano.

C. Procedure per la composizione delle crisi da sovraindebitamento – L. n. 3/2012

31

Altre misure per soggetti con fragilità economica

32

Fondo di garanzia per l’acquisto della prima casa e Fondo Studenti

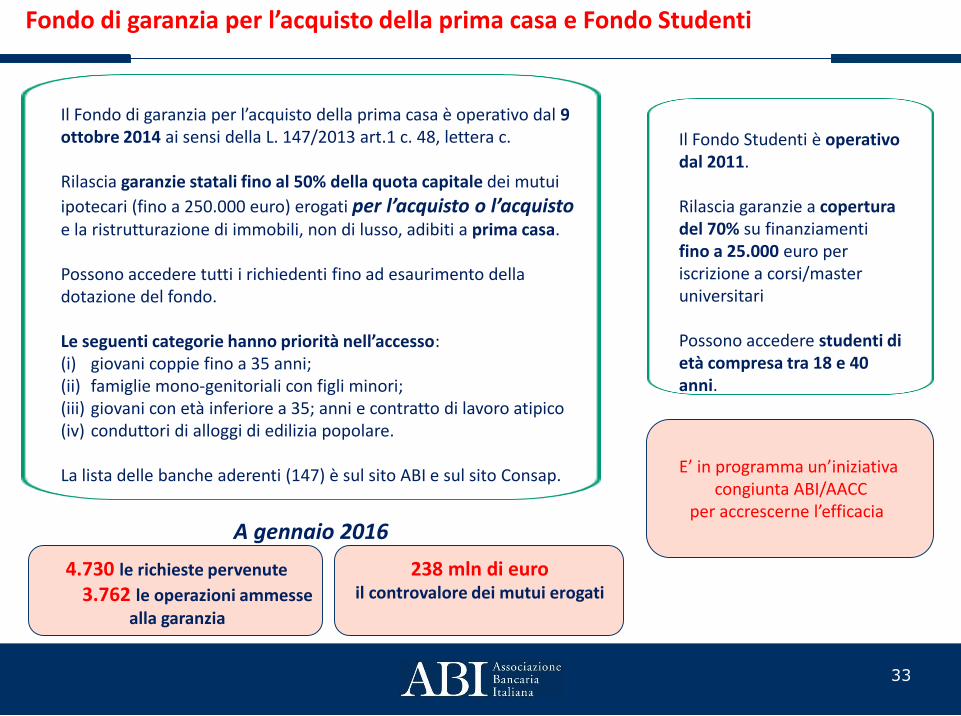

Il Fondo di garanzia per l’acquisto della prima casa è operativo dal 9 ottobre 2014 ai sensi della L. 147/2013 art.1 c. 48, lettera c.

Rilascia garanzie statali fino al 50% della quota capitale dei mutui

ipotecari (fino a 250.000 euro) erogati per l’acquisto o l’acquisto e la ristrutturazione di immobili, non di lusso, adibiti a prima casa.

Possono accedere tutti i richiedenti fino ad esaurimento della dotazione del fondo.

Le seguenti categorie hanno priorità nell’accesso:(i) giovani coppie fino a 35 anni; (ii) famiglie mono-genitoriali con figli minori;(iii) giovani con età inferiore a 35; anni e contratto di lavoro atipico(iv) conduttori di alloggi di edilizia popolare.

La lista delle banche aderenti (147) è sul sito ABI e sul sito Consap.

4.730 le richieste pervenute

3.762 le operazioni ammesse alla garanzia

238 mln di euroil controvalore dei mutui erogati

33

A gennaio 2016

Il Fondo Studenti è operativo dal 2011.

Rilascia garanzie a copertura del 70% su finanziamenti fino a 25.000 euro per iscrizione a corsi/master universitari

Possono accedere studenti di età compresa tra 18 e 40 anni.

E’ in programma un’iniziativa congiunta ABI/AACC

per accrescerne l’efficacia

34

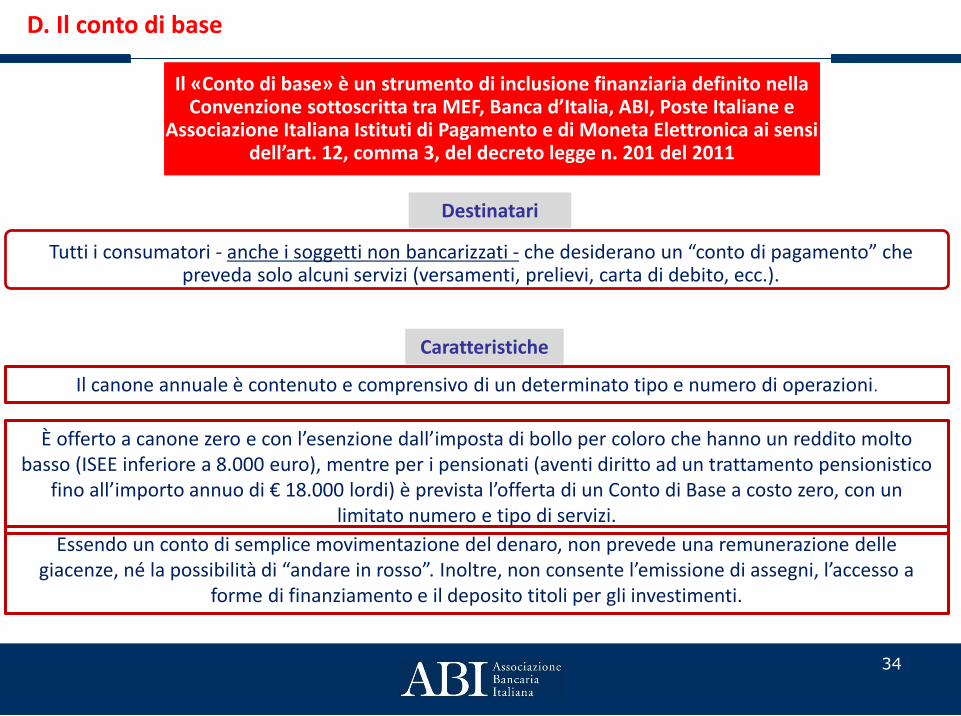

Il «Conto di base» è un strumento di inclusione finanziaria definito nella Convenzione sottoscritta tra MEF, Banca d’Italia, ABI, Poste Italiane e

Associazione Italiana Istituti di Pagamento e di Moneta Elettronica ai sensi dell’art. 12, comma 3, del decreto legge n. 201 del 2011

Destinatari

Caratteristiche

Tutti i consumatori - anche i soggetti non bancarizzati - che desiderano un “conto di pagamento” che preveda solo alcuni servizi (versamenti, prelievi, carta di debito, ecc.).

Essendo un conto di semplice movimentazione del denaro, non prevede una remunerazione delle giacenze, né la possibilità di “andare in rosso”. Inoltre, non consente l’emissione di assegni, l’accesso a

forme di finanziamento e il deposito titoli per gli investimenti.

Il canone annuale è contenuto e comprensivo di un determinato tipo e numero di operazioni.

È offerto a canone zero e con l’esenzione dall’imposta di bollo per coloro che hanno un reddito molto basso (ISEE inferiore a 8.000 euro), mentre per i pensionati (aventi diritto ad un trattamento pensionistico

fino all’importo annuo di € 18.000 lordi) è prevista l’offerta di un Conto di Base a costo zero, con un limitato numero e tipo di servizi.

D. Il conto di base

![PARAMYXOVIRUS. Virus parainfluenzali [PIV types 1,2,3,4] Virus della Parotite Morbillivirus: Virus del morbillo Pneumovirus: Virus respiratorio.](https://static.fdocumenti.com/doc/165x107/5542eb76497959361e8e03ed/paramyxovirus-virus-parainfluenzali-piv-types-1234-virus-della-parotite-morbillivirus-virus-del-morbillo-pneumovirus-virus-respiratorio.jpg)