LEZIONE 5 - 5.pdf · dettate dall’art. 2219 c.c., improntate ad un’ordinata contabilità, senza...

17

LEZIONE 5

Transcript of LEZIONE 5 - 5.pdf · dettate dall’art. 2219 c.c., improntate ad un’ordinata contabilità, senza...

LEZIONE 5

ASPETTI CONTABILI

Libri contabili

La rete di imprese deve obbligatoriamente tenere questi libri: - assemblee delle imprese partecipanti alla rete; - adunanze dell’organo comune o del Comitato di Gestione; - giornale, nel quale devono essere riportate le operazioni

quotidiane relative all’esercizio della rete (art. 2216 c.c.); - degli inventari, da redigersi all’inizio del contratto di rete e,

successivamente, ogni anno, in corrispondenza della chiusura della situazione patrimoniale.

Libri contabili

Il libro inventari, disciplinato dall’art. 2217 c.c., deve contenere l’indicazione e la valutazione delle attività e passività relative al network, secondo i criteri stabiliti per i bilanci delle società per azioni, in quanto applicabili.

Libri contabili I libri, prima di essere messi in uso, devono essere numerati progressivamente in ogni pagina. I registri per i quali sia previsto l’obbligo della bollatura, da assolvere a norma del D.M. 23 gennaio 2004, o della vidimazione – come il libro dell’assemblee delle imprese partecipanti alla rete e quello delle adunanze del Comitato di Gestione – devono essere bollati in ogni foglio dal registro delle imprese o da un notaio, che provvederanno altresì a dichiarare, nell’ultima pagina, il numero di fogli che li compongono. Il libro giornale e quello degli inventari non sono, invece, soggetti a bollatura, né a vidimazione, per espressa previsione normativa (art. 2215, co. 2, c.c.), ferma restando la facoltà della rete di provvedervi comunque (art. 2218 c.c.).

Le scritture contabili -‐ Premessa

Le scritture amministrative della rete devono rispettare le regole dettate dall’art. 2219 c.c., improntate ad un’ordinata contabilità, senza spazi in bianco, né interlinee e trasporti di margine: non è possibile neppure effettuare delle abrasioni, e le eventuali cancellazioni – qualora necessarie – devono essere eseguite in modo che le parole eliminate siano leggibili.

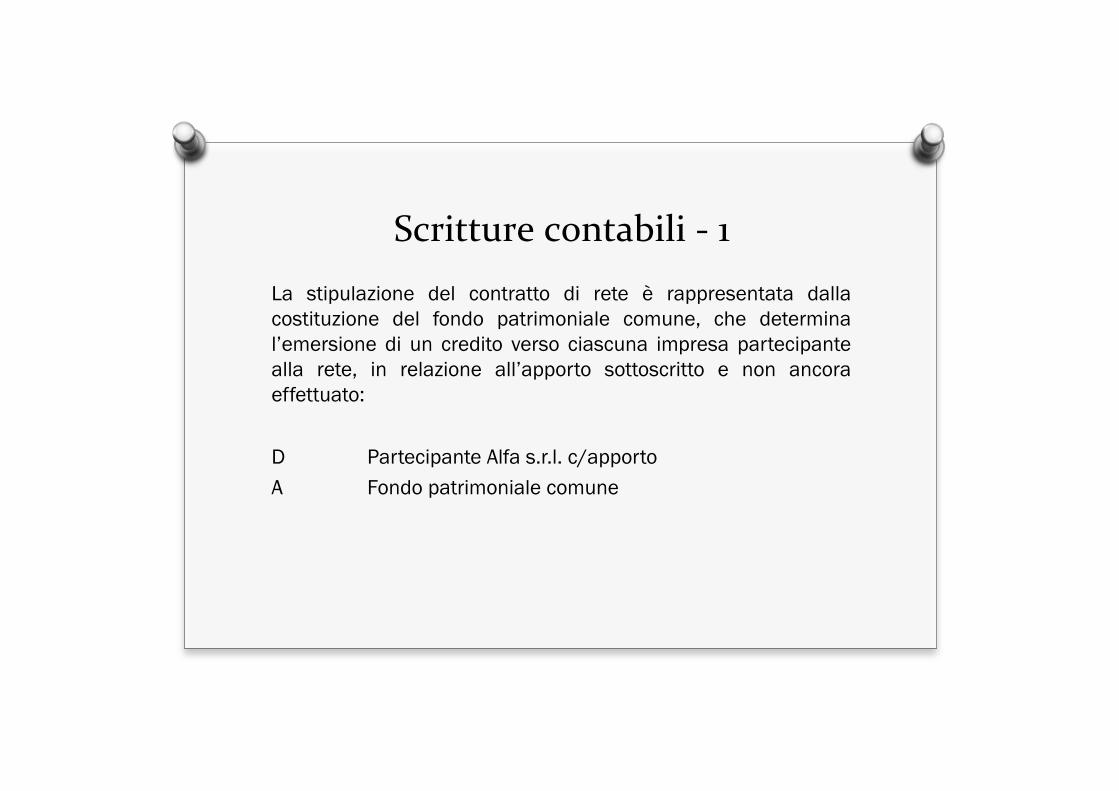

Scritture contabili -‐ 1

La stipulazione del contratto di rete è rappresentata dalla costituzione del fondo patrimoniale comune, che determina l’emersione di un credito verso ciascuna impresa partecipante alla rete, in relazione all’apporto sottoscritto e non ancora effettuato: D Partecipante Alfa s.r.l. c/apporto A Fondo patrimoniale comune

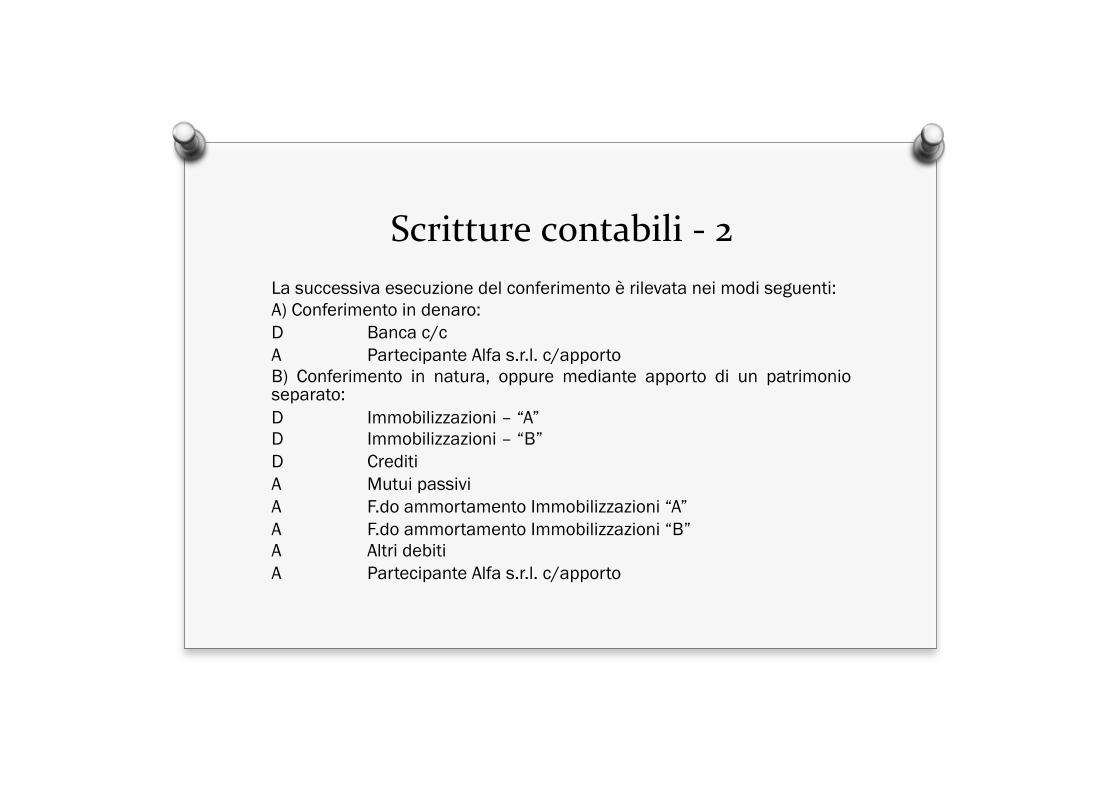

Scritture contabili -‐ 2 La successiva esecuzione del conferimento è rilevata nei modi seguenti: A) Conferimento in denaro: D Banca c/c A Partecipante Alfa s.r.l. c/apporto B) Conferimento in natura, oppure mediante apporto di un patrimonio separato: D Immobilizzazioni – “A” D Immobilizzazioni – “B” D Crediti A Mutui passivi A F.do ammortamento Immobilizzazioni “A” A F.do ammortamento Immobilizzazioni “B” A Altri debiti A Partecipante Alfa s.r.l. c/apporto

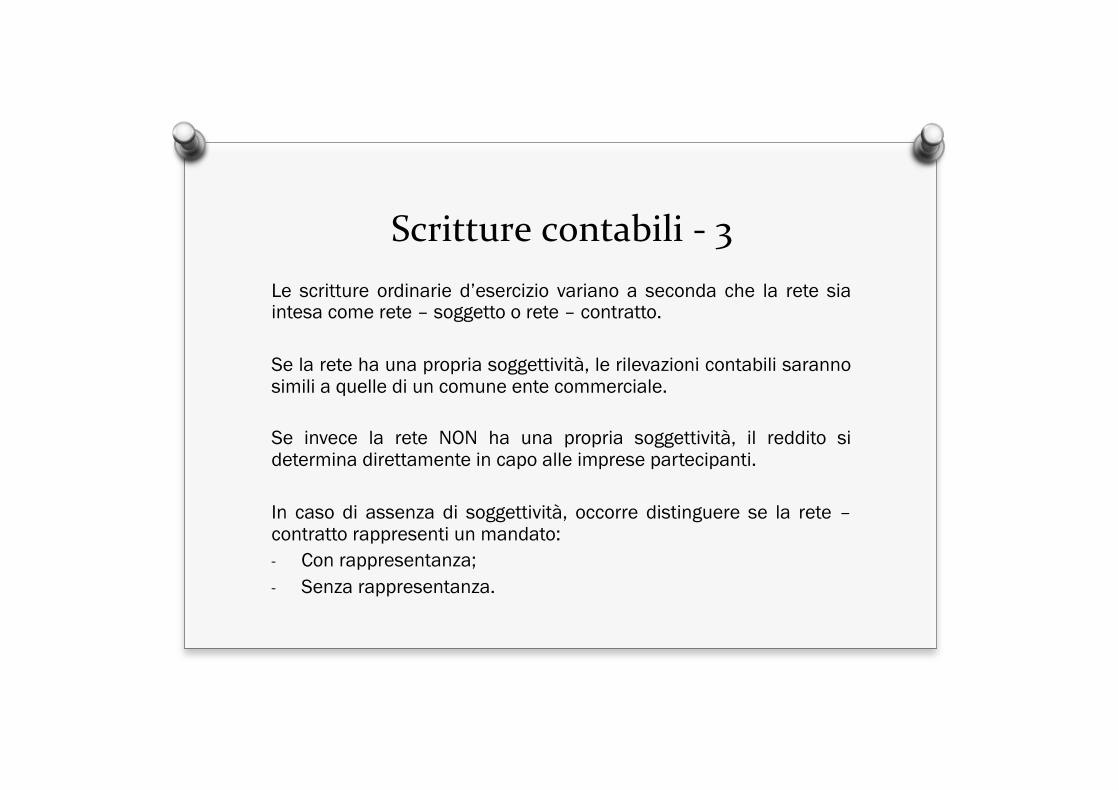

Scritture contabili -‐ 3 Le scritture ordinarie d’esercizio variano a seconda che la rete sia intesa come rete – soggetto o rete – contratto. Se la rete ha una propria soggettività, le rilevazioni contabili saranno simili a quelle di un comune ente commerciale. Se invece la rete NON ha una propria soggettività, il reddito si determina direttamente in capo alle imprese partecipanti. In caso di assenza di soggettività, occorre distinguere se la rete – contratto rappresenti un mandato: - Con rappresentanza; - Senza rappresentanza.

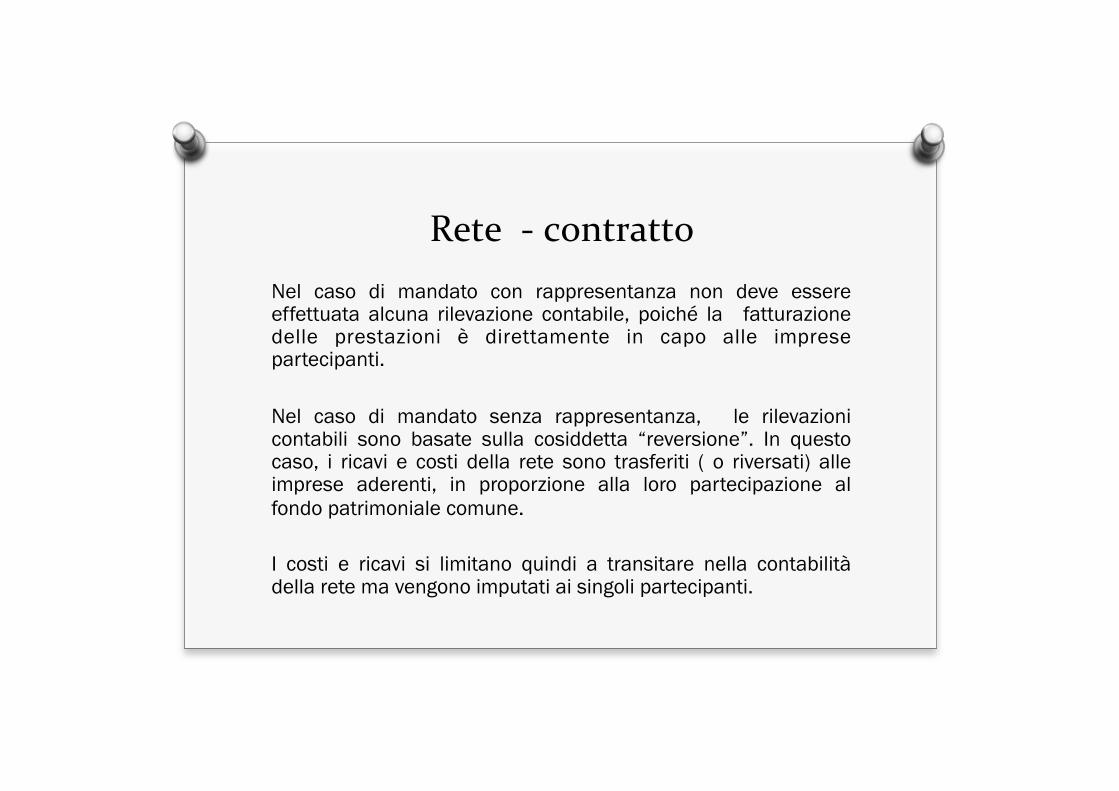

Rete -‐ contratto Nel caso di mandato con rappresentanza non deve essere effettuata alcuna rilevazione contabile, poiché la fatturazione delle prestazioni è direttamente in capo alle imprese partecipanti. Nel caso di mandato senza rappresentanza, le rilevazioni contabili sono basate sulla cosiddetta “reversione”. In questo caso, i ricavi e costi della rete sono trasferiti ( o riversati) alle imprese aderenti, in proporzione alla loro partecipazione al fondo patrimoniale comune. I costi e ricavi si limitano quindi a transitare nella contabilità della rete ma vengono imputati ai singoli partecipanti.

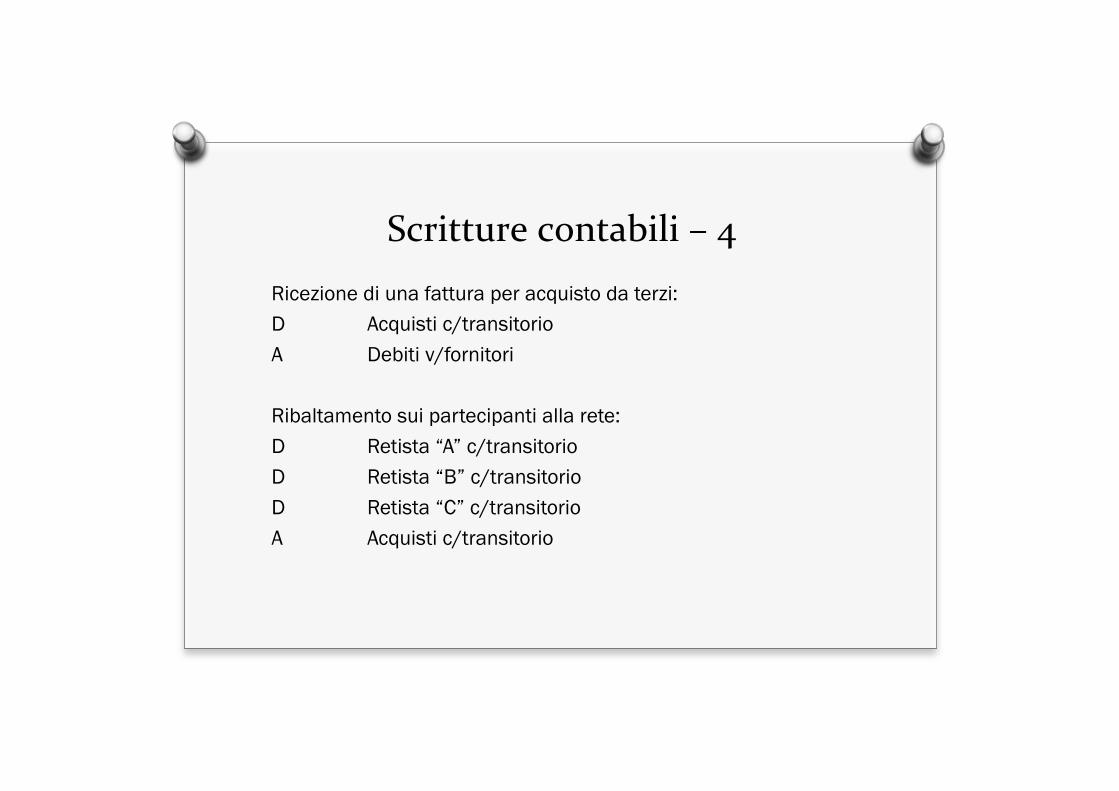

Scritture contabili – 4

Ricezione di una fattura per acquisto da terzi: D Acquisti c/transitorio A Debiti v/fornitori Ribaltamento sui partecipanti alla rete: D Retista “A” c/transitorio D Retista “B” c/transitorio D Retista “C” c/transitorio A Acquisti c/transitorio

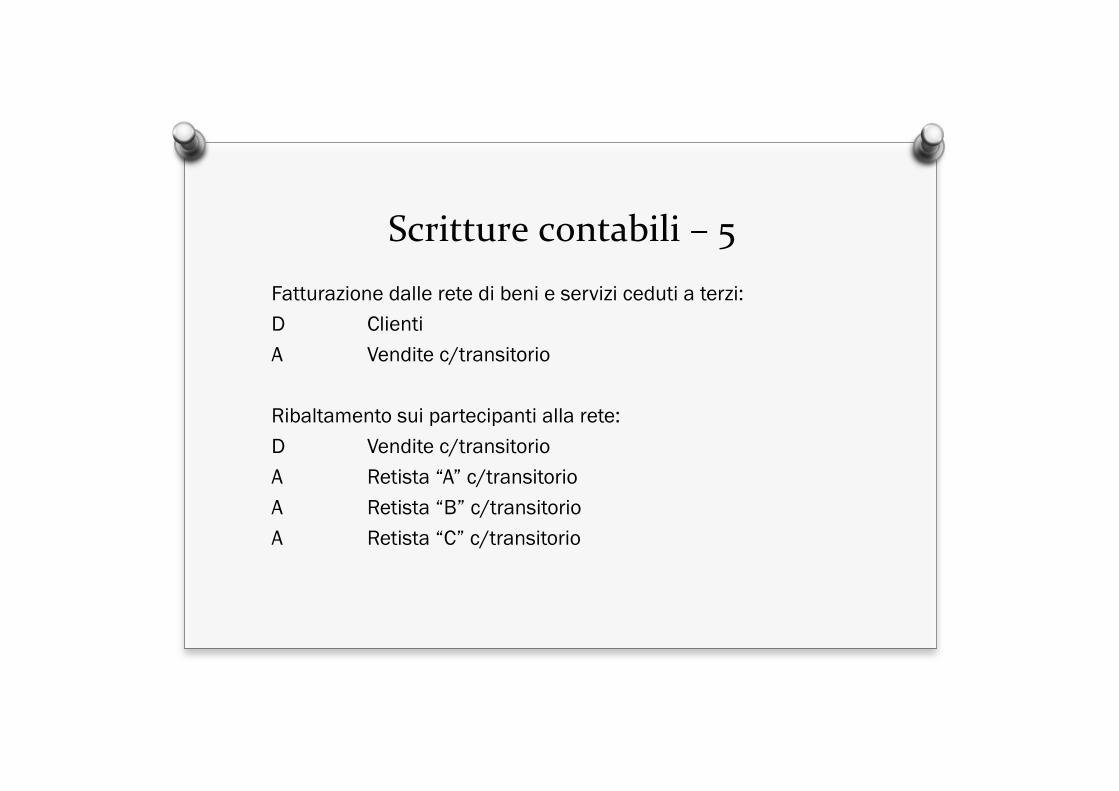

Scritture contabili – 5

Fatturazione dalle rete di beni e servizi ceduti a terzi: D Clienti A Vendite c/transitorio Ribaltamento sui partecipanti alla rete: D Vendite c/transitorio A Retista “A” c/transitorio A Retista “B” c/transitorio A Retista “C” c/transitorio

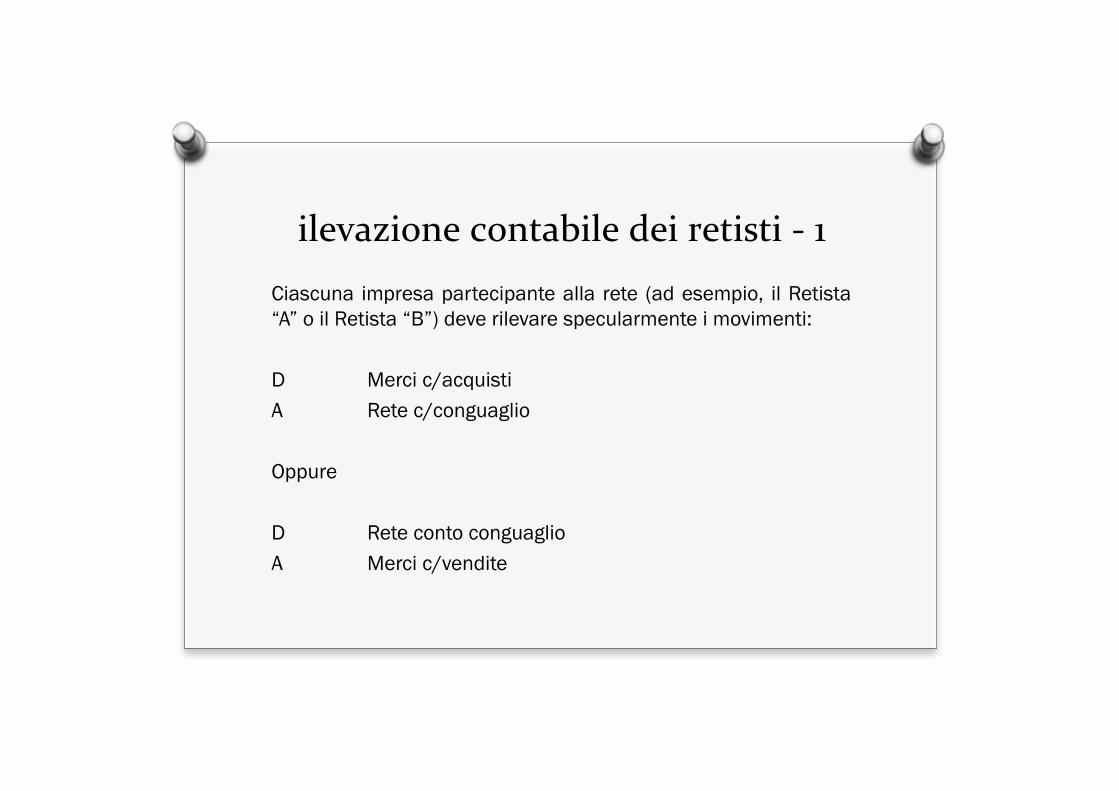

ilevazione contabile dei retisti -‐ 1

Ciascuna impresa partecipante alla rete (ad esempio, il Retista “A” o il Retista “B”) deve rilevare specularmente i movimenti: D Merci c/acquisti A Rete c/conguaglio Oppure D Rete conto conguaglio A Merci c/vendite

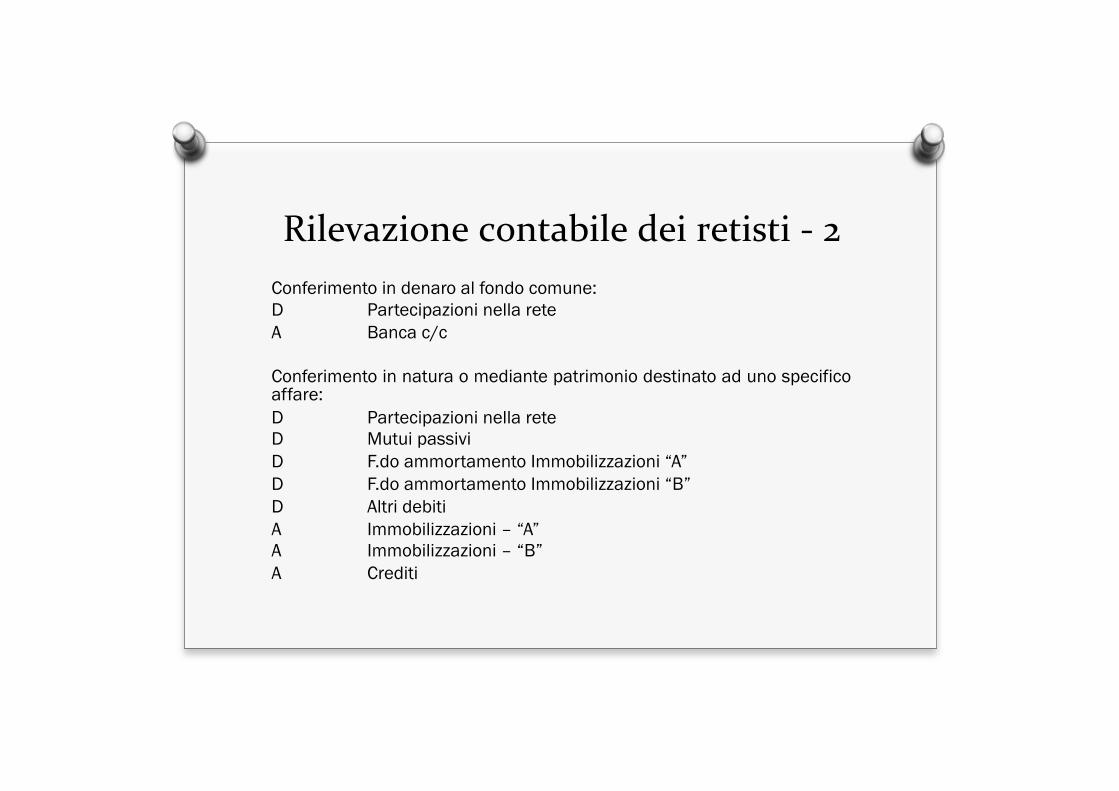

Rilevazione contabile dei retisti -‐ 2 Conferimento in denaro al fondo comune: D Partecipazioni nella rete A Banca c/c Conferimento in natura o mediante patrimonio destinato ad uno specifico affare: D Partecipazioni nella rete D Mutui passivi D F.do ammortamento Immobilizzazioni “A” D F.do ammortamento Immobilizzazioni “B” D Altri debiti A Immobilizzazioni – “A” A Immobilizzazioni – “B” A Crediti

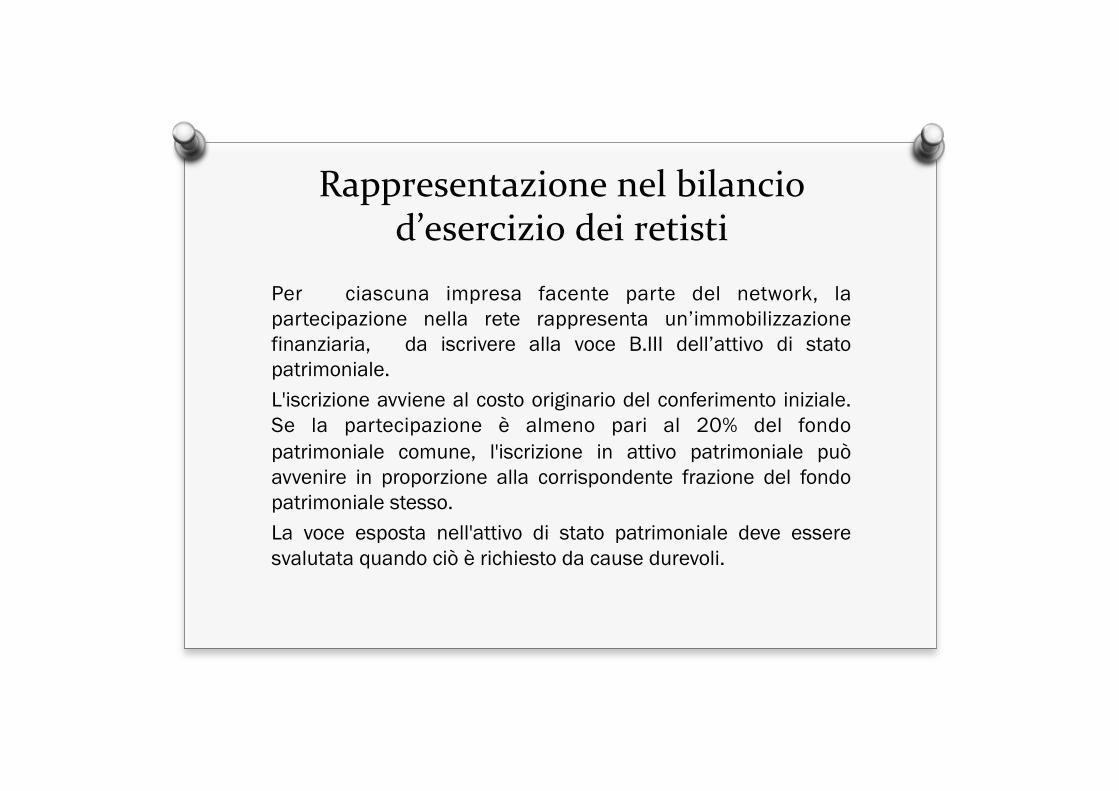

Rappresentazione nel bilancio d’esercizio dei retisti

Per ciascuna impresa facente parte del network, la partecipazione nella rete rappresenta un’immobilizzazione finanziaria, da iscrivere alla voce B.III dell’attivo di stato patrimoniale. L'iscrizione avviene al costo originario del conferimento iniziale. Se la partecipazione è almeno pari al 20% del fondo patrimoniale comune, l'iscrizione in attivo patrimoniale può avvenire in proporzione alla corrispondente frazione del fondo patrimoniale stesso. La voce esposta nell'attivo di stato patrimoniale deve essere svalutata quando ciò è richiesto da cause durevoli.

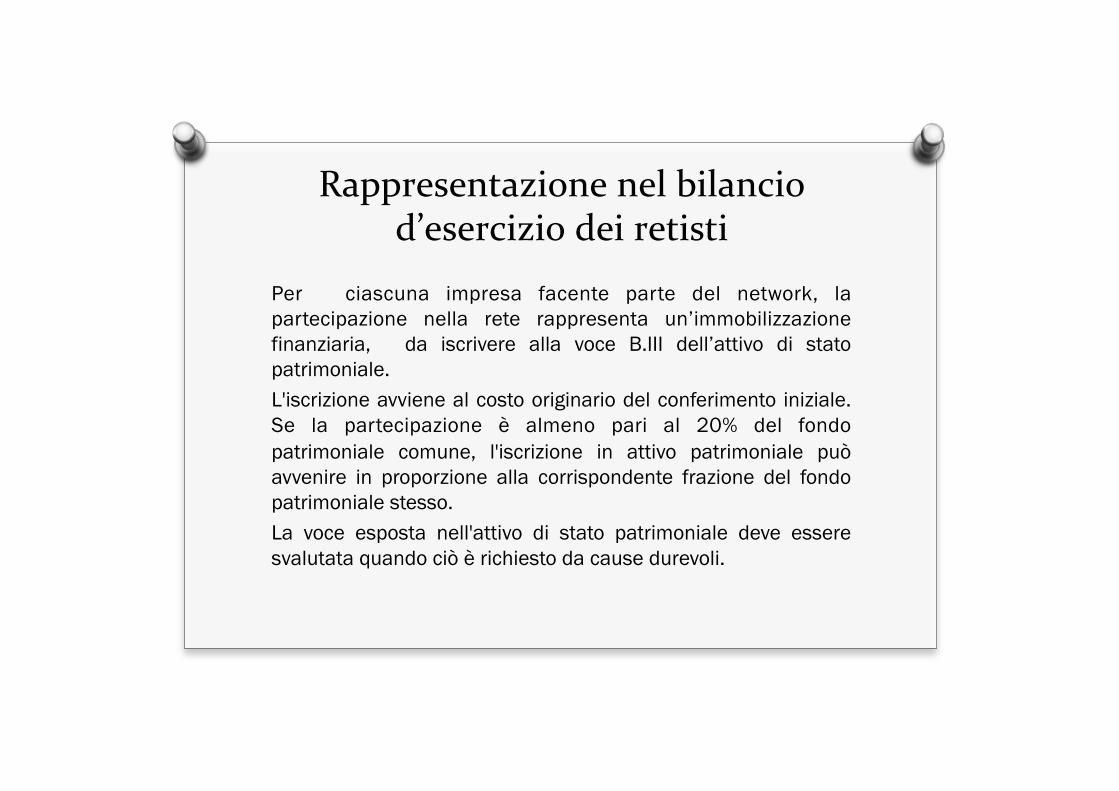

Rappresentazione nel bilancio d’esercizio dei retisti

Per ciascuna impresa facente parte del network, la partecipazione nella rete rappresenta un’immobilizzazione finanziaria, da iscrivere alla voce B.III dell’attivo di stato patrimoniale. L'iscrizione avviene al costo originario del conferimento iniziale. Se la partecipazione è almeno pari al 20% del fondo patrimoniale comune, l'iscrizione in attivo patrimoniale può avvenire in proporzione alla corrispondente frazione del fondo patrimoniale stesso. La voce esposta nell'attivo di stato patrimoniale deve essere svalutata quando ciò è richiesto da cause durevoli.

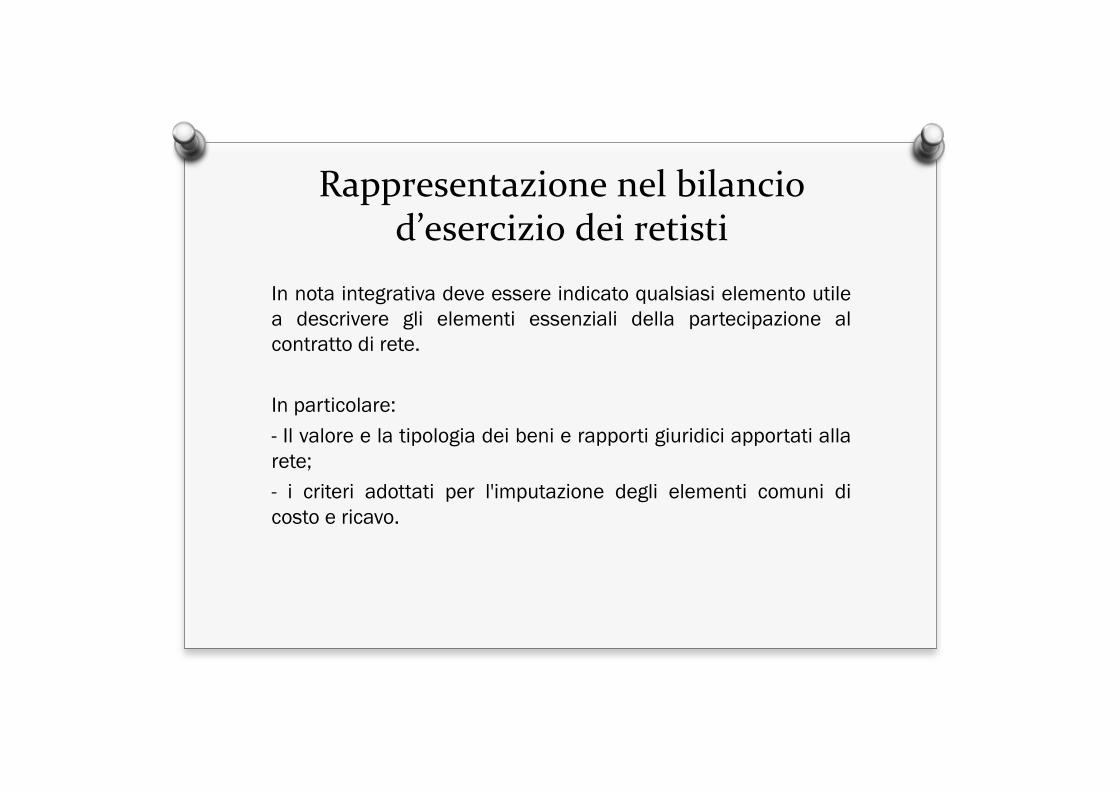

Rappresentazione nel bilancio d’esercizio dei retisti

In nota integrativa deve essere indicato qualsiasi elemento utile a descrivere gli elementi essenziali della partecipazione al contratto di rete. In particolare: - Il valore e la tipologia dei beni e rapporti giuridici apportati alla rete; - i criteri adottati per l'imputazione degli elementi comuni di costo e ricavo.