Lettura ed interpretazione del Bilancio CEE, abbreviato ed ... · Le voci precedute dai numeri...

35

Lettura ed interpretazione del Bilancio CEE, abbreviato ed ordinario; Principi e tecniche di valutazione del capitale economico di una società. Dott. Ezio Foglino, commercialista in Brescia Centro Paolo VI, 07 marzo 2007

-

Upload

truongdieu -

Category

Documents

-

view

215 -

download

0

Transcript of Lettura ed interpretazione del Bilancio CEE, abbreviato ed ... · Le voci precedute dai numeri...

Lettura ed interpretazione del Bilancio CEE, abbreviato ed

ordinario;

Principi e tecniche di valutazione del capitale economico di

una società.

Dott. Ezio Foglino, commercialista in Brescia

Centro Paolo VI, 07 marzo 2007

Norme generali

Il Bilancio di esercizio

Il Bilancio di esercizio è disciplinato dagli art. del C.C. dal 2423 al 2435 bis.

Le norme del CC definiscono i seguenti aspetti:

1. Finalità del Bilancio di esercizio;

2. Principi di redazione del bilancio;

3. Principi contabili

1

Finalità del Bilancio

Il Bilancio di esercizio

FINALITÀ DEL BILANCIO DI ESERCIZIO:

“ Deve essere redatto con chiarezza e deve rappresentare in modo veritiero e corretto la situazione patrimoniale e finanziaria della società ed il risultato economico dell’

esercizio”.

• Chiarezza: prospetti contabili e NI devono rendere agevole la lettura.

Art. 2423 ter: Le voci dello Sp e Ce devono essere iscritte nell’ordine indicato e

separatamente- Divieto raggruppamento voci e compensazioni di partite.

Le voci precedute dai numeri Arabi sono ulteriormente suddivisibili o raggruppabili ( per

chiarezza). L’aggiunta di voci è necessario se il contenuto non è previsto in alcuna voce

indicata negli schemi di cui agli art.2424-2425 C.C.

L’adattamento delle voci è necessario se richiesto da particolarità dell’attività esercitata.

Raggruppamento di voci possibile solo quando l’importo delle stesse è irrilevante o ne

venga favorita la chiarezza, è necessario dare indicazione analitica in NI.

La NI ( art. 2427 C.C) ha un ruolo fondamentale per rendere chiaro il bilancio,deve avere un contenuto esauriente ma non eccessivo e utilizzare tabelle e prospetti per

rendere agevole la lettura.

2

Finalità del Bilancio segue

Il Bilancio di esercizio

Rappresentazione veritiera e corretta: attendibilità, no verità oggettiva perché valori

stimati ( es. accantonamenti rischi o stima rimanenze) , significa operare correttamente

le stime e rappresentare correttamente il risultato delle stesse.

PRINCIPI DI REDAZIONE ( Sono un’applicazione “pratica” dei postulati di chiarezza e

rapp.veritiera e corretta) : (Vedasi art. 2423 bis C.C.)

•Continuità: ci si riferisce ad imprese in funzionamento;

•Prudenza : iscrizione in bilancio di tutte le perdite anche presunte, non iscrizione degli

utili sperati;

•Competenza: si considerano i costi ed i ricavi riferibili all’esercizio indipendentemente

dalla data di incasso o di pagamento;

•Valutazione separata elementi eterogenei delle singole voci;

•Costanza criteri di valutazione

•PRINCIPI CONTABILI: regole di formazione del bilancio, integrano i principi del C.C.

3

I documenti del Bilancio

Il Bilancio di esercizio

Il contenuto del Bilancio:

•Stato Patrimoniale: situazione patrimoniale, attività e passività Art. 2424 C.C.;

•Conto economico: Ricavi e costi ( di competenza) del periodo amministrativo considerato rif. art. 2425 C.C. ;

•Nota integrativa: illustrazione analitica dei principi e dei criteri usati per la determinazione del reddito rif. art 2427 C.C. ;

•Altri documenti obbligatori:

•Relazione sulla gestione art.2428 C.C.: situazione società e andamento gestione;

•Allegati di bilancio: relativi a controllate e collegate;

•Relazione Collegio sindacale e/o Revisore;

•Bilancio consolidato: bilancio della capogruppo che include le controllate.

Raccomandati da principi contabili italiani ( Principio n.12):

•Prospetto variazioni patrimonio Netto;

•Rendiconto finanziario: sintesi delle fonti di finanziamento e degli impieghi dei flussi

finanziari

4

Struttura Stato Patrimoniale

Il Bilancio di esercizio

L’attivo dello stato Patrimoniale è suddiviso in macroclassi, individuate dalle lettere

dell’alfabeto ed ulteriormente suddivise dai numeri romani.

La lettera B contraddistingue le immobilizzazioni, ossia attività immobilizzate

destinate a rimanere durevolmente in azienda e non immediatamente liquidabili .

Si distingue fra Immobilizzazioni immateriali : possono essere costi pluriennali,

ovvero asset immateriali quali marchi e brevetti ;

Immobilizzazioni materiali: trattasi di fattori produttivi ad utilità pluriennale,

durevolmente impiegati in azienda: macchinari, fabbricati e terreni. Le

immobilizzazioni in corso di costruzione e gli acconti versati per l’acquisto di una immobilizzazione devono essere riclassificati all’interno della classe di

destinazione;

Le Immobilizzazioni finanziarie indicano le partecipazioni in altre imprese, sia

collegate e non destinate ad essere detenute durevolmente ( è una scelta degli

amministratori) ; devono essere indicati anche i crediti immobilizzati e quelli vs le controllate e collegate. L’indicazione del credito vs controllate e collegate deriva

dalla delicatezza dei rapporti infragruppo che può comportare una eventuale

postergazione degli stessi.

5

Struttura dello SP segue

Il Bilancio di esercizio

. La lettera C indica attività con un grado di liquidità maggiore, dalle rimanenze ( in

realtà non sempre immediatamente monetizzabili) ai crediti ( ove viene data separata

indicazione alla parte esigibile oltre l’esercizio), sino alle partecipazioni non

immobilizzate per arrivare alle disponibilità liquide .

Passivo

Il Patrimonio Netto : raccoglie i mezzi propri della società, dal capitale sociale alle

riserve di utili o di versamenti in conto futuro aumento di capitale;

La lettera B raccoglie i fondi rischi, ossia passività future che avranno manifestazione

negli esercizi successivi, sia per trattamenti previdenziali diversi da quelli ordinari, ovvero imposte differite;

La lettera C è espressamente dedicata al TFR dei dipendenti;

La lettera D raccoglie tutti i debiti suddivisi per tipologia; particolarmente interessanti

le voci D3 debiti vs soci per finanziamenti ( spia di eventuali compensi “in nero” reimmessi in società), la voce D12 che indica i debiti per imposte e tributi e la voce

D13 debiti vs INPS ( Se è molto alta indica un cattivo stato di salute della società in quanto generalmente gli ultimi ad essere pagati sono gli istituti)

6

Gli obblighi informativi in situazioni

specifiche

Il Bilancio di esercizio

1. Società di modeste dimensioni: Bilancio in forma abbreviata;

2. Società di persone interamente possedute da società di capitali;

3. Società soggette a direzione e coordinamento da parte di altri soggetti.

La possibilità di redarre il bilancio in forma abbreviata è previsto ex. Art. 2435 bis

per le società di modeste dimensioni, ovvero le società che nel primo esercizio, o successivamente, per due esercizi consecutivi non abbiano superato due dei

seguenti limiti ( Rif. Decreto Legislativo 285/06 Recepimento Direttiva Comunitaria

n.38/03 : ( sempre che non abbiano emesso titoli in mercati regolamentati)

• Totale attivo di esercizio 3.650.000 euro;

• Ricavi delle vendite 7.300.000 euro ;

• Dipendenti in media occupati n.50

7

Il bilancio abbreviato

Il Bilancio di esercizio

La possibilità di redarre il bilancio in forma abbreviata previsto ex. Art. 2435 bis

implica le seguenti semplificazioni :

Stato Patrimoniale: comprende solo le voci contraddistinte da lettere maiuscole

e numeri romani. Viene richiesta la separata indicazione dei debiti e dei crediti

esigibili entro e oltre l’esercizio.Le voci A (Cr.vs.soci) e D (Ratei e risc) possono

essere ricompresi nella voce CII ( crediti)

Le immobilizzazioni vanno iscritte al valore lordo e vanno esplicitamente indicate le detrazioni per gli ammortamenti e le svalutazioni ;

I ratei e i risconti passivi vanno inclusi nella voce debiti .

Conto economico: raggruppamento delle voci variazione delle rimanenze di prodotti in corso su ordinazione, semilavorati ( voci A2 e A3);

Indicazione degli altri costi del personale come totale;

Indicazione degli ammortamenti come totale ( no distinzione materiali ed immateriali);

Accorpamento delle voci dei proventi finanziari (C16) , D18 rivalutazioni e

svalutazioni (D 19); non richiesta separata indicazione delle plusvalenze in E20 e

minusvalenze in E21.

8

Il bilancio abbreviato segue

Il Bilancio di esercizio

La possibilità di redarre il bilancio in forma abbreviata previsto ex. Art. 2435 bis

implica le seguenti semplificazioni :

Nota integrativa :Esonero dalla relazione sulla gestione ed il seguente contenuto

informativo minimo :

• Criteri di valutazione;

• Movimentazione TFR;

• Elenco partecipazioni in controllate e collegate;

• Crediti e debiti ( come massa ) indicazione di quelli oltre 5 anni;

• Oneri finanziari capitalizzati;

• Proventi da partecipazione diversi da dividendi;

• Indicazione azioni di godimento e strumenti finanziari emessi dalla società;

• Finanziamenti effettuati dai soci;

• Operazioni di locazione finanziaria;

• Indicazione sui patrimoni destinati.

9

Gli obblighi informativi in situazioni specifiche segue

Il Bilancio di esercizio

Società di persone interamente possedute da società di capitali;

L’art.2361. Co.2 CC prevede la possibilità per una società di capitali di assumere partecipazioni in una società di persone, in tal caso:

• L’assunzione di partecipazioni deve essere deliberate dall’assemblea ;

• In NI si devono dare informazioni sulla partecipazione

Società soggette a direzione e coordinamento da parte di altri soggetti.

Ai sensi dell’art. 2497 sexies C.C. si presume che l’attività di direzione e

coordinamento venga esercitata dalla società tenuta al consolidamento dei bilanci o che controlla altra società ex art. 2359 C.C.. L’attività di direzione può essere

esercitata anche sulla base di un contratto o di clausola statutarie . NB Tale

attività di direzione e coordinamento deve essere comunicata in CCIAA è risulta da visura camerale.

Negli atti e nella corrispondenza deve essere indicato l’ente alla cui attività di direzione si è soggetti. In NI deve essere inserito un prospetto con i dati esenziali

dell’ultimo bilancio della società che esercita il coordinamento.

Nella Relazione sulla gestione si devono esplicitare i rapporti intercorsi e l’effetto

sui risultati sociali 10

Le valutazioni di bilancio nel CC

Il Bilancio di esercizio

Immobilizzazioni - criterio del costo: Le immobilizzazioni sono iscritte al costo di acquisto o di produzione. Nel costo di acquisto si computano anche i costi accessori

Immobilizzazioni-Ammortamento: se utilizzo limitato nel tempo sistematico ammortamento in f() residua possibilità di utilizzazione; l’ammortamento è un processo fisico-tecnico di ripartizione nel tempo di un costo pluriennale ad utilità futura

Immobilizzazioni : le svalutazioni sono possibili per perdite durevoli di valore;

Partecipazioni in controllate o collegate: se iscritte ad un valore superiore alla frazione del Patrimonio Netto la differenza deve essere motivata in NI;

Costi di impianto, ampliamento ricerca sviluppo, pubblicità: inseribili in Sp solo con consenso Collegio sindacale, ammortamento max 5 anni. Fino a fine ammortamento sono distribuibili dividendi solo se vi sono riserve disponibili per coprire costi non ammortizzati;

Avviamento; se a titolo oneroso iscrivibile con consenso Collegio S. ammortizzato max 5 anni o in un tempo superiore se motivato ;

Crediti : da iscrivere al valore presumibile di realizzo;

Poste in valuta: iscritte al cambio a pronti a fine es. utile e perdite in Ce,l’eventuale utile netto va accantonato in apposita riserva ( Per il principio di prudenza essendo un utile sperato);

Attivo circolante: rim. Titoli att. Fin. Iscritte al costo di acquisto o di produzione o al valore di realizzo desumibile da andamento del mercato se minore.

11

Le valutazioni di bilancio nel CC segue

Il Bilancio di esercizio

Magazzino e beni fungibili: valutabili con Media ponderata, FIFO, LIFO ( le eventuali differenze devono essere motivate in NI). Vige il principio di valutazione

del minore fra costo storico e costo desumibile dall’andamento del mercato. Il

Costo è di acquisto o di produzione ( con costi diretti e indiretti)

Lavori in corso su ordinazione: iscrivibili sulla base dei corrispettivi contrattuali

maturati con ragionevole certezza;

Beni costantemente rinnovabili: le attrezzature industriali e commerciali e

materie sussidiarie iscrivibili a valore costante se costantemente rinnovate e di scarsa importanza.

12

Problematiche di riclassificazione SP

Il Bilancio di esercizio

• Se un elemento attivo ricade sotto più voci se ne deve dare indicazione in NI;

• In calce a SP devono essere indicate le garanzie prestate direttamente o indirettamente, distinguendo fidejussioni, avalli, garanzia personali, garanzie

prestate a collegate, controllate, controllanti ( Conti d’ordine );

• Gli elementi destinati a essere utilizzati durevolmente devono essere iscritti fra le

immobilizzazioni;

• Le partecipazioni in altre imprese non inf. a quelle stabilite dall’art.2359 C.C. si

presumono Immobilizzazioni;

• Gli accantonamenti per rischi ed oneri sono destinati a coprire solo perdite o debiti

di natura determinata, di esistenza certa o probabile, dei quali sono indeterminati ammontare o data di sopravvenienza ( an- quantum);

• Nella voce ratei e risconti attivi vanno indicati i proventi di competenza dell’es.

esigibili in esercizi successivi e i costi sostenuti ma di competenza di esercizi

successivi ; in quelli passivi i costi di competenza dell’es esigibili negli es.

successivi, proventi incassati ma di competenza di es. successivi

13

Voci critiche SP

Il Bilancio di esercizio

• Finanziamenti soci: iscrivibili fra le passività alla lettera D punto 3 . E’ sufficiente

una semplice delibera dell’assemblea non vi è il costo notarile di aumento del

capitale. Vi è un obbligo di restituzione ( salvo postergazione) non un vincolo. La

rinuncia al finanziamento dei soci non è tassata, il finanziamento è talvolta indice di proventi in “ nero “ reimmessi nella società. In taluni casi ( in modo scorretto) la

rinuncia viene usata per creare sopravvenienze attive non tassate (Si crea un

componente positivo di reddito, quindi un utile civilistico senza tassazione).

• Rimanenze: valore stimato spesso oggetto di manipolazioni – Molto spesso è utile

semplicemente valutare il rapporto percentuale con il fatturato per capire eventuali

manipolazioni;

• Immobili: l’iscrizione in bilancio avviene al costo, il valore di mercato può essere sensibilmente diverso;

• Leasing: I beni non vengono contabilizzati fra le attività( non sono di proprietà

dell’azienda), a Ce vengono indicati i canoni ed in NI il valore attuale delle rate non

scadute determinato utilizzando i tassi di interesse interni delle operazioni; il

valore del bene, il valore di iscrizione in SP se fossero stati acquistati in proprietà, con separata indicazione degli ammortamenti e delle rettifiche . I beni riscattati

vengono indicati al valore ( esiguo) di riscatto.

14

Voci critiche SP segue

Il Bilancio di esercizio

• Disponibilità liquide : se un bilancio è artefatto per contrarre l’utile talvolta è

possibile riscontrare un miglioramento dell’ esposizione bancarie pur in presenza

di utili esigui.

15

Il Patrimonio netto

Il Bilancio di esercizio

Il Patrimonio netto : esprime i mezzi propri a disposizione dell’impresa

Può essere scomposto nelle seguenti “ parti ideali”:

• Capitale sociale: è il capitale conferito dai soci al momento della costituzione;

• Riserve di utili : sono formate con utili non distribuiti ai soci, si dividono in :

1. Legali ( accantonamento del 5% sino al raggiungimento di 1/5 del capitale;

2. Statutarie;

3. Facoltative.

• Riserve di rivalutazione: poste contabili in presenza di rivalutazione di cespiti

per espressa previsione di legge (Es. rivalutazione immobili)

• Versamenti in conto capitale: sono versamenti dei soci vincolati all’aumento di

capitale

• Utile o perdita dell’esercizio: rappresentano il risultato dell’esercizio

16

La variazione delle riserve

Il Bilancio di esercizio

Risulta molto interessante analizzare a livello comparativo le riserve di utili nei bilanci CEE di due esercizi consecutivi ( e nei prospetti di NI) in quanto la

diminuzione delle riserve di utili può indicare o una copertura di una perdita o la

distribuzione di dividendi.

In caso di partecipazioni non qualificate ( Per srl diritti di voto < 20%) il dividendo

percepito da una persona fisica è soggetto a ritenuta alla fonte, di conseguenza non transita nell’unico persone fisiche del percettore.

In altri termini è possibile che un socio percepisca dividendi senza che vengano indicati nel suo unico. L’analisi del bilancio può evidenziare tali distribuzioni di utili.

Si fa inoltre presente che le distribuzioni di riserve di capitale non sono tassate

anche se vi è una presunzione di prioritaria distribuzione delle riserve di utili (Art.

47 TUIR).

In altre parole se vi sono riserve di utili si considerano distribuite prioritariamente queste ultime .

17

Problematiche di riclassificazione CE

Il Bilancio di esercizio

•I ricavi ed i proventi nonché i costi devono essere indicati al netto di resi sconti ed abbuoni;

•I ricavi ed i costi relativi ad operazioni in valuta devono essere indicati al cambio corrente della data di effettuazione dell’operazione;

•Le plusvalenze derivanti da operazioni di compravendita con locazione finanziaria al venditore sono ripartite in funzione della durata del contratto di locazione ( lease back);

18

Dettaglio principali voci CE

Il Bilancio di esercizio

•Voce A1 Ricavi delle vendite e delle prestazioni: sono da inserire i ricavi della

vendita dei prodotti e delle merci o delle prestazioni di servizi relative alla gestione

caratteristica dell’impresa, indicati per competenza, ed al netto di resi, sconti, abbuoni e

premi ;

•A2 Variazioni delle rimanenze di prodotti in corso di lav., semilavorati e p.finiti: sono da indicare le variazioni fra le rim.finali e quelle iniziali. L’importo è influenzato da variazioni quantitative , ma anche nei valori unitari a seguito del confronto fra costo e

valore di realizzazione desumibile dall’andamento del mercato (art. 2426 n.9 C.C.).

•A3 Variazioni dei lavori in corso su ordinazione: da indicare la variazione delle

comesse in corso e le eventuali perdite previste su commesse se non indicate in B13;

•A4 Incrementi di immobilizzazioni per lavori interni: si comprendono i costi

capitalizzati che danno luogo ad iscrizioni a SP, sia costi interni ( personale, ammortamenti) che esterni ( acquisto materie prime e materiali vari) ;

•A5 Altri ricavi e proventi : da indicarsi i componenti di reddito non finanziari, di natura ordinaria, ad es. fitti attivi di terreni, fabbricati, impianti- canoni attivi e royalties di

brevetto, marchi- ricavi da gestione di aziende agricole- plusvalenze da alienazione di

beni strumentali impiegati normalmente nell’attività ( es. autovetture)- rimborsi spese,

penalità ai clienti-contributi in conto esercizio- sopravvenienze fondi garanzia clienti-

19

Dettaglio costi

Il Bilancio di esercizio

•B6 Costi per MP, sussidiarie, di consumo e merci: si rilevano i costi delle materie

prime e merci al netto di sconti , resi, abbuoni, rilevate per competenza. Gli sconti

finanziari si rilevano alla voce C16. Vanno indicati anche i costi di importo stimato e non

certo.

•B 7 servizi: trasporti, assicurazioni, energia elettrica, telefono, utenze,riparazioni e

manutenzioni, consulenze tecniche, legali, fiscali, provvigioni ad agenti, royalties; compensi e rimborsi spese ad amministratori e sindaci , costi per mense aziendali,

prestazioni di personale esterno, costi vitto e alloggio personale in trasferta, servizi e

spese ( non finanziarie) bancarie.

•B8 Godimento di beni di terzi: Canoni affitto azienda, canoni locazione anche

finanziaria mobili ed immobili, canoni per utilizzo brevetti e marchi, canoni per usufrutto e diritto di superficie su immobili.

•B9 Per il personale : costi per personale dipendente ( il lavoro autonomo va in B7). In

particolare nel dettaglio 9d) sono da inserire gli accantonamenti a fdi di previdenza

integrativa. Il TFM degli amministratori andrebbe indicato nella voce B7 anche se

talvolta viene usata tale voce.In 9e) vanno inseriti gli incentivi all’esodo, le quote associative versate per i dipendenti, oneri di utilità sociale per i dipendenti.

20

Dettaglio costi segue

Il Bilancio di esercizio

•B10 Ammortamenti e svalutazioni: da inserirsi gli ammortamenti e le svalutazioni

ordinarie ( le straordinarie vanno in E21) dei beni materiali ed immateriali. Le

svalutazioni dei titoli a reddito fisso inclusi nel circolante vanno in D19;

•B11 Variazioni delle rim. di MP, sussidiarie, consumo e merci: le differenze

positive assumono segno negativo ( essendo la voce inserita fra i costi).Si tiene conto

anche delle svalutazioni del costo d’acquisto rispetto al valore di mercato ed i ripristini di valore.

•B12 Accantonamenti per rischi: fdo rischi cause in corso, rischi garanzia prodotti,

rischi per garanzie prestate ( fideiussioni, avalli girate). I rischi finanziari sono da

inserire alla voce C17;

• B13 altri acc.ti: voce residuale, fdo manutenzione ciclica, fdo garanzia prodotti, fdo

buoni sconto e concorsi a premio, fdo costi su lavori a commessa, fdo recupero ambientale .

•B14 Oneri diversi di gestione: costi manutenzione e gestione immobili civili ed aziende agricole ( gestione accessoria), minusvalenze da alienazione beni strumentali

di utilizzo ordinario, costi di manutenzione beni locati a terzi,imposte indirette tasse e

contributi ( imp. di registro- ipotecaria e catastale-ICI, tributi locali concessione

governativa). 21

Dettaglio costi segue

Il Bilancio di esercizio

•C 15 Proventi da partecipazioni: vanno rilevati per competenza i dividendi su

partecipazioni al lordo delle ritenute subite, plusvalenze da alienazione di parteciapzioni

iscritte nel circolante, ricavi di vendita di diritti di opzione, utili distribuiti da joint venture

e consorzi, utili in natura distribuiti da partecipate. I proventi diversi dai dividendi devono essere illustrati in NI ( Art. 2427 n.11 C.C.).

•C16 Altri proventi finanziari: 16a Da crediti iscritti nelle immobilizzazioni : da inserire interessi attivi su crediti comprese eventuali differenze da “ indicizzazione”, compresa la

quota dell’esercizio di aggi su prestiti concessi; 16b Da titoli iscritti nelle

immobilizzazioni che non costituiscono partecipazioni: interessi su titoli a reddito fisso

iscritti fra le imm. Finanziarie, compresa la quota dell’esercizio del disaggio di emissione di titoli ( differenza positiva fra valore di rimborso e P di acquisto dei titoli),

ovvero altri proventi da titoli immobilizzati, 16d Proventi diversi dai precedenti: utili da

associazione in partecipazione, interessi su conti bancari, interessi di mora e di dilazione di pagamento, plusvalenze da alienazione titoli a reddito fisso compresi nel

circolante.

•C17 Interessi passivi ed altri oneri finanziari: sono da iscrivere gli oneri finanziari

non straordinari ad es. interessi e sconti su finanziamenti bancari, oneri bancari,

interessi passivi e di dilazione fornitori, quote di competenza disaggi di emissione

prestiti obbligazionari, minusvalenze alienazione titoli a reddito fisso.

22

Dettaglio voci segue

Il Bilancio di esercizio

•C 17 bis Utili e perdite su cambi : utili su cambi, sia maturati ( per valutazione a

cambi correnti crediti in valuta) che realizzati ; perdite su cambi;

•D Rettifiche di valore attività finanziarie: nelle voci D18 Rivalutazioni e D19

Svalutazioni si iscrivono tutte le svalutazioni su attività finanziarie ed i successivi

ripristini di valore entro il limite del precedente valore di carico . Ad es. Differenze di

valore di partecipazioni valutate al metodo del patrimonio netto, svalutazioni di partecipazioni iscritte nelle immobilizzazioni per perdite durevoli di valore e successivi

ripristini dello stesso.

•E proventi ed oneri straordinari: trattasi di oneri e proventi per i quali la fonte è

estranea alla gestione ordinaria d’impresa. Es Oneri di ristrutturazioni aziendali,

plusvalenze e minusvalenze derivanti da operazioni di natura straordinaria ( es. cessione ramo d’azienda) , sopravvenienze passive per furti ed ammanchi, perdite o

danneggiamenti per alluvioni, incendi, multe ed ammende straordinarie.Sono altresì da

inserire componenti straordinari per passaggi ad es dal metodo LIFO a FIFO nella

valutazione delle rimanenza, nonché imposte di esercizi precedenti. Gli oneri da “ condono” sono da inserire nella voce E21 “ Oneri straordinari”.

23

Voci critiche CE

Il Bilancio di esercizio

Cosa guardare in un bilancio

•Rimanenze ;

•Compensi amministratori indicati nella voce B7 ed in NI;

• Voce A5 per proventi relativi locazione immobili ai soci ( Fringe benefit indiretti);

•Auto in uso ai dipendenti ;

•Rimborsi Km e diarie amministratori ( Aspetti fiscali collegati);

•TFM amministratori ;

•Godimento di beni di terzi ( Spesso immobiliare che loca capannone ad azienda

produttiva);

•Ammortamenti e svalutazioni : politiche degli ammortamenti

•Politiche dei dividendi : cedolare secca per partecipazioni non qualificate;

•Transfer pricing: vendita a condizioni non di mercato a società controllate o collegate (

indirettamente da NI)

24

Voci critiche CE

Il Bilancio di esercizio

Cosa guardare in un bilancio

Presenza di costi straordinari per consulenze o per penalità ovvero royalties:

La presenza di tali costi, se di rilevante entità dovrebbe essere evidenziata in nota integrativa .

25

Voci critiche CE

Il Bilancio di esercizio

Cosa guardare in un bilancio

•Rimanenze : basta verificare nell’arco di alcuni anni il rapporto percentuale rimanenze fatturato per evidenziare contrazioni delle stesse in corrispondenza di procedimenti di

separazione

•Compensi amministratori : in bilancio sono inseriti nella voce B7 e devono ( rectius

dovrebbero) essere indicati in NI (Ai sensi dell’art. 2427 n.16 C.C.) , è possibile risalire

al compenso lordo pur non disponendo dell’Unico dell’amministratore. I rimborsi non

sono tassati in capo al percipiente.

• Voce A5 per proventi relativi alla locazione di immobili ai soci : talvolta la presenza di canoni di locazione è la spia di immobili civili ( ovvero di ville accatastate ad

uso ufficio per dedurre i costi) locati a condizioni di favore al socio o all’amministratore.

Sono fringe benefit indiretti che costituiscono indicatori indiretti di reddito.

•Politiche dei dividendi : la distribuzione di dividendi ad un socio con una

partecipazione non qualificata implica una tassazione con cedolare secca ( ritenuta a titolo di imposta). Tali proventi non compaiono nell’unico del socio bisogna desumerli

dalla delibera societaria di distribuzione o confrontando l’ammontare delle riserve di utili

di due bilanci consecutivi. 26

Voci critiche CE

Il Bilancio di esercizio

Cosa guardare in un bilancio

•Transfer pricing: vendita a condizioni non di mercato a società controllate o collegate. Spesso in caso di separazione l’imprenditore “ trasferisce” reddito su società collegate,

oppure costituisce nuove società effettuando di fatto cessione di rami aziendali. La

comparazione dei listini aziendali con talune fatture indirizzate alle collegate può

evidenziare tali distorsioni.L’analisi comparata dei bilanci e del fatturato di tali aziende può essere utile ( seppur di difficile prova) per evidenziare tali processi.

Si può giungere alla scoperta di tali dinamiche partendo dall’evidenziazione delle collegate e controllate in NI ed effettuando in CCIAA una “visura cariche e

partecipazioni sociali” al fine di stabilire quali siano le cariche ricoperta da un

determinato soggetto e identificare le partecipazioni detenute.

27

Rimborsi spese dipendenti ed amministratori

Il Bilancio di esercizio

•Rimborsi spese dei dipendenti ( stesso regime per gli amministratori)

I rimborsi chilometrici al dipendente per utilizzo propria autovettura al di fuori del territorio comunale avendo natura risarcitoria non sono tassati in capo al percipiente

(Ne segue un profilo elusivo: vi è un’uscita di liquidità dall’azienda che costituisce costo

deducibile per la società ( Nei limiti delle tariffe per 17 cv fiscali se benzina e 20 cv

diesel ) e non è tassato per il percipiente ) ;

E’ possibile attribuire una indennità forfetaria di trasferta al dipendente imponibile solo

per la parte eccedente euro 46,48 al giorno ( Italia) ed euro 77,47 (estero).

Il rimborso delle spese di viaggio, trasporto, vitto non è imponibile purchè vi sia idonea documentazione ( cosiddetti rimborsi a piè di lista);

Esiste una franchigia non tassabile per le spese non documentabili ( es.mance, spese

telefoniche, parcheggi deposito bagagli) di euro 15,49 al giorno ( Italia), uro 25,82

(Estero).

28

Autovettura in uso promiscuo al dipendente

Il Bilancio di esercizio

Normativa vigente sino al 2005

•Autovettura in uso promiscuo al dipendente : tassazione in capo al dipendente come fringe benefit sulla base di una tassazione sulla base di un importo pari al 30% di

una percorrenza convenzionale di 15.000 Km annui in funzione delle tabelle di rimborso

ACI . Deduzione integrale dei costi in capo all’impresa. La norma si prestava a fenomeni elusivi comportando la deduzione integrale dei costi in capo all’azienda anche per autovetture di prestigio.

Normativa 2007

•Autovettura in uso promiscuo al dipendente : tassazione in capo al dipendente come fringe benefit sulla base di una tassazione sulla base di un importo pari al 50% di

una percorrenza convenzionale di 15.000 Km annui in funzione delle tabelle di rimborso

ACI . Nessuna deduzione dei costi in capo all’impresa.( Salvo variazioni normative è lecito aspettarsi uno sviluppo dei rimborsi chilometrici forfetari con autovetture intestate

direttamente all’ammministratore)

29

Differenze fra utile civilistico e fiscale

Il Bilancio di esercizio

Spese studi e ricerche: Art. 108 TUIR , deducibili nell’esercizio di sostenimento e

in quote costanti nell ‘es e nei successivi non oltre il quarto.

Spese pubblicità: Art. 108 TUIR nell’es. o in quote costanti nell’es e nei 4 successivi

Spese rappresentanza: Art.108 TUIR deducibili per 1/3 nell’es. e nei 4 successivi

Diritti utilizzazione op. ingegno, brevetti: Ammortamento non superiore 50% costo.

Marchi: deducibile ammortamento max 1/18 nell’esercizio ( = in 18 anni).

Avviamento: deducibile ammortamento max 1/18 nell’esercizio ( = in 18 anni).

Spese telefoni : dal 2007 deducibili all’80%

Costi autovetture : Al 01 marzo indeducibili ( si ettendono variazioni normative)

Irrilevanza costo terreni: nell’ammortamento dei fabbricati diviene irrilevante il

costo dei terreni sottostanti ( Se non acquistati separatamente è considerato non ammortizzabile il 30% del costo di acquisto dei fabbricati industriali, il 20% degli

altri)

30

Aspetti fiscali dei dividendi

Il Bilancio di esercizio

Dividendi distribuiti da società di capitali ad altre società: in base all’Art.89 del

TUIR viene tassato solo il 5% del dividendo percepito e non viene attribuito alcun

credito d’imposta .

Dividendi a persone fisiche: se persona fisica nell’esercizio di impresa, tassato il

40% del percepito ( Sulla base degli scaglioni IRE );

Se persona fisica detentore di partecipazione qualificata ( In Srl > 20% diritti di voto)

tassato il 40% del percepito con scaglioni Ire;

Se persona fisica senza part. qualificata, cedolare secca al 12,5% ( NB Non viene

indicata nell’unico persone fisiche del percettore)

31

Cenni all’analisi per indici

Il Bilancio di esercizio

Analisi di equilibrio finanziario a lungo termine

Margine di struttura= (Passivo a lungo + Patrimonio netto ) – Attivo a lungo

Se negativo indica uno squilibrio finanziario .

Equilibrio finanziario globale d’impresa

Indice di indebitamento= Capitale Investito / Patrimonio Netto

Se l’indicatore si attesta su un valore prossimo a 3 l’equilibrio finanziario è garantito

Tasso di rotazione dei prodotti finiti e delle merci

Costo del prodotto venduto/rimanenze finali di P. finiti e merci

Indicatore di redditività

ROE= Reddito netto / Patrimonio netto

32

Cosa guardare in NI

Il Bilancio di esercizio

•L’elenco delle partecipazioni in imprese controllate e collegate;

•La composizione delle voci ratei e risconti ;

•La composizione delle voci oneri e proventi straordinari;

•I finanziamenti effettuati dai soci alla società e la loro movimentazione ( un

incremento può essere indice di disponibilità occulte, una rinuncia che la società versa in difficoltà ovvero che è stata effettuata una politica di contrazione del

risultato civilistico;

•Le operazioni di locazione finanziaria : vi deve essere un prospetto recante il

valore attuale delle rate a scadere, il valore iniziale di acquisto del contratto di

leasing;

•I compensi attribuiti agli amministratori ;

•La fiscalità differita d’impresa: vi possono essere differenze fra l’utile civilistico e

fiscale a causa di norme fiscali, ad es. plusvalenze fiscalmente rateizzabili in 5 esercizi, compensi amministratori non deducibili perché non corrisposti etc.

La presenza di notevoli costi indeducibili può indicare che vengono addossati alla

società costi non inerenti per non evidenziarli in capo ad esempio all’imprenditore

33

Cosa guardare in NI segue

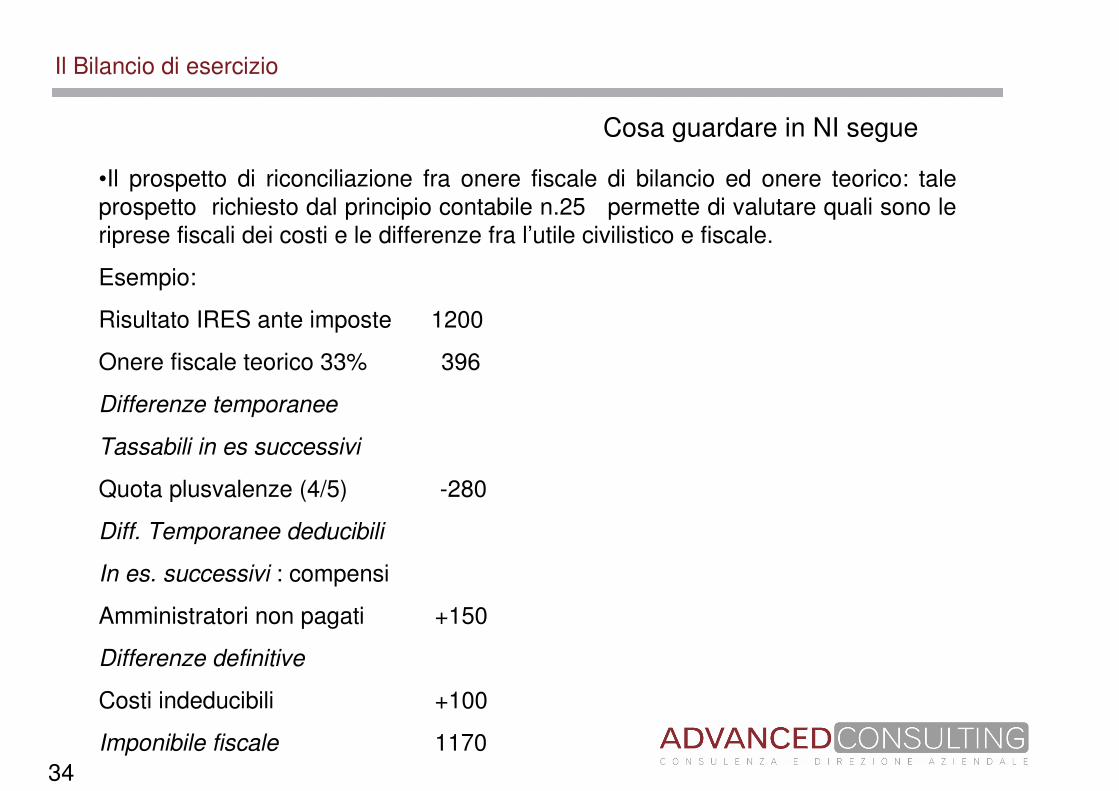

Il Bilancio di esercizio

•Il prospetto di riconciliazione fra onere fiscale di bilancio ed onere teorico: tale

prospetto richiesto dal principio contabile n.25 permette di valutare quali sono le

riprese fiscali dei costi e le differenze fra l’utile civilistico e fiscale.

Esempio:

Risultato IRES ante imposte 1200

Onere fiscale teorico 33% 396

Differenze temporanee

Tassabili in es successivi

Quota plusvalenze (4/5) -280

Diff. Temporanee deducibili

In es. successivi : compensi

Amministratori non pagati +150

Differenze definitive

Costi indeducibili +100

Imponibile fiscale 1170

34