LEGGERE E COMPRENDERE -...

68

Transcript of LEGGERE E COMPRENDERE -...

LEGGERE E COMPRENDERE

LA BUSTA PAGA

PER UN MIGLIOR APPROCCIO ALLE

CONTROVERSIE

ED ALLE ESECUZIONI FORZATE

Firenze, 19 febbraio 2013

(14,30 - 19,00)

Auditorium “C. Ridolfi”

c/o Banca CR Firenze

Via Carlo Magno 7

Coordina e presiede:

Avv. Marina Capponi Componente il Comitato Direttivo della Fondazione per la Formazione Forense dell’Ordine degli Avvocati di Firenze

Introducono:

Avv. Andrea Del Re

Presidente AGI Sezione Toscana

Avv. Fabio Rusconi

Presidente AGI Nazionale

Interviene:

Dott.ssa Maria Grazia Damonte

Giudice delle Esecuzioni Civili Mobiliari Trib. di Firenze

• Slides e materiali per elaborazioni contabili a cura di C.S.Raja

• Mail to: [email protected]

• 3387028387-055696340

Fonti:

• Ipsoa – Memento Pratico Lavoro 2012

• Seac – Guida alla Compilazione del Cedolino paga ed.2012

La funzione della busta paga

• La funzione della busta paga è quella di documentare quanto il lavoratore percepisce:

• in un dato periodo lavorativo,

• da parte di un determinato datore di lavoro,

• in ottemperanza al Contratto Collettivo Nazionale di Lavoro applicato.

• Ai sensi dell’articolo 1 della Legge n. 4 del 5 gennaio 1953, tutti i datori di lavoro sono obbligati a consegnare ai propri dipendenti il prospetto paga, in cui devono essere indicati:

• “... il nome, cognome e qualifica professionale del lavoratore, il periodo cui la retribuzione si riferisce, gli assegni familiari e tutti gli altri elementi che, comunque, compongono detta retribuzione, nonché, distintamente, le singole trattenute”.

LIBRO UNICO DEL LAVORO

• Istituito dall’art. 39 del Decreto Legge n. 112/2008 - convertito in legge 6 agosto 2008, n. 133.

• In virtù delle abrogazioni di norme previste dall’art. 39, c. 10, della stessa legge sono stati definitivamente aboliti, tra l’altro, anche i vecchi libri regolamentari:

• il libro matricola • il libro paga • (presenze e fogli paga o cedolini)

Il libro unico del lavoro – Contenuto

• Per ciascuno dei lavoratori il libro unico del lavoro dovrà riportare:

il cognome e nome il codice fiscale la qualifica e il livello di inquadramento

contrattuale (se ricorre) la retribuzione base l’anzianità di servizio le posizioni assicurative e previdenziali le somme erogate a titolo di rimborso spese

le trattenute a qualsiasi titolo effettuate

le detrazioni fiscali

i dati relativi agli assegni per il nucleo familiare (A.N.F.)

le prestazioni ricevute da Enti e Istituti previdenziali

le somme erogate a titolo di premio

le somme erogate per prestazioni di lavoro straordinario

Il libro unico del lavoro deve contenere inoltre

il Calendario delle presenze.

• Per i lavoratori dipendenti dovranno essere registrate, in automatico, per ogni giorno:

• il numero delle ore di lavoro effettuate

• l’indicazione delle ore di straordinario

• le eventuali assenze dal lavoro, anche se non retribuite

• le ferie

• i riposi

ANALIZZIAMO I SINGOLI ELEMENTI CHE COMPONGONO LA BUSTA PAGA

• Analizzeremo i vari elementi che compongono la busta paga, principalmente sotto il profilo contabile.

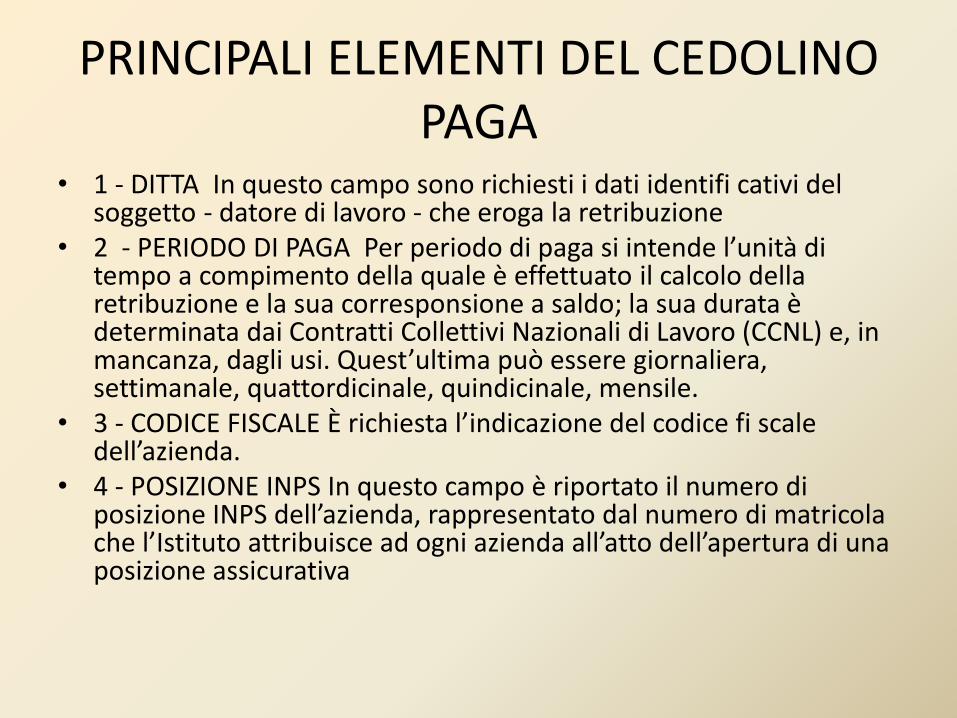

PRINCIPALI ELEMENTI DEL CEDOLINO PAGA

• 1 - DITTA In questo campo sono richiesti i dati identifi cativi del soggetto - datore di lavoro - che eroga la retribuzione

• 2 - PERIODO DI PAGA Per periodo di paga si intende l’unità di tempo a compimento della quale è effettuato il calcolo della retribuzione e la sua corresponsione a saldo; la sua durata è determinata dai Contratti Collettivi Nazionali di Lavoro (CCNL) e, in mancanza, dagli usi. Quest’ultima può essere giornaliera, settimanale, quattordicinale, quindicinale, mensile.

• 3 - CODICE FISCALE È richiesta l’indicazione del codice fi scale dell’azienda.

• 4 - POSIZIONE INPS In questo campo è riportato il numero di posizione INPS dell’azienda, rappresentato dal numero di matricola che l’Istituto attribuisce ad ogni azienda all’atto dell’apertura di una posizione assicurativa

• 5 - CODICE STATISTICO CONTRIBUTIVO (CSC) Il CSC indica il ramo, la classe e la categoria di appartenenza dell’azienda.

• 6 - POSIZIONE INAIL Viene riportato in questo campo il numero di posizione INAIL assegnato all’azienda. In caso di presenza in azienda di una pluralità di posizioni INAIL per effetto di diverse tipologie di lavorazioni assicurabili presso l’Istituto, nel campo in argomento sarà evidenziato il numero di posizione corrispondente all’attività lavorativa effettivamente svolta dal dipendente.

DATI RELATIVI AL LAVORATORE DIPENDENTE

• 7 - NUMERO DI MATRICOLA Con l’abrogazione del libro matricola non è più obbligatoria l’assegnazione di un numero di matricola al proprio dipendente.

• da 9 a 14 - COGNOME - NOME - CODICE FISCALE - INDIRIZZO - MATRICOLA INPS DIP - DATA E LUOGO DI NASCITA In questi campi vanno indicate le generalità del dipendente.

• 15 - DATA DI ASSUNZIONE Viene richiesto l’inserimento della data di inizio del rapporto di lavoro.

• 16 - DATA DI ASSUNZIONE CONVENZIONALE

L’evidenza in questo campo di una data di assunzione convenzionale - diversa ovviamente da quella riportata nel campo precedente - è utile qualora le parti intendano far decorrere gli effetti legati all’anzianità di servizio del lavoratore presso l’azienda, da una data antecedente all’effettiva data di assunzione. L’informazione contenuta in questo campo viene normalmente utilizzata anche per effettuare correttamente la tassazione del TFR; per questo motivo, il Ministero delle Finanze, con la Circolare n. 2 del 5 febbraio 1986 modifi cata dal D.Lgs n. 446 del 15 dicembre 1997 ha chiarito che cosa debba intendersi per “anzianità convenzionale”. 3) Periodi di anzianità convenzionale (...) a) è “convenzionale” l’anzianità, contrattualmente convenuta, che rende valido, ai fi ni del rapporto di lavoro, un periodo di tempo pregresso, genericamente o specifi camente considerato (es. anzianità attribuita quale “premio” di assunzione nel rapporto di lavoro dei dirigenti;

• anzianità riconosciuta, per determinate qualifiche tecniche, in funzione della professionalità posseduta; anzianità attribuita quale premio di servizio per altre qualifi che rivestite nei rapporti di lavoro precedentemente intrattenuti con la stessa azienda o con aziende del gruppo; anzianità per servizi svolti all’estero); (...) e) non è parimenti “convenzionale” l’anzianità, relativa a prestazioni di lavoro, successivamente rese nei confronti di più datori di lavoro e per le quali si è avuto il trasferimento dell’indennità di anzianità o del TFR: dall’uno all’altro datore di lavoro senza alcuna percezione da parte del dipendente interessato in occasione dei relativi passaggi. Infatti, all’atto della defi nitiva cessazione del rapporto di lavoro presso l’ultimo datore di lavoro, il soggetto interessato viene a percepire il TFR per l’intero arco di effettivo servizio reso, mentre il carattere convenzionale del TFR si presenta tale ai soli fi ni contabili e soltanto nei confronti del datore di lavoro che liquida il trattamento fi nale. ... ”

• 17 - DATA DI CESSAZIONE È richiesta l’indica zione della data di risoluzione del rapporto di lavoro; l’informazione è presente normalmente sull’ultima busta paga consegnata al dipendente con la quale vengono erogate le competenze relative all’ultimo periodo lavorato e le indennità di fi ne rapporto.

• 18 - NUMERO SCATTI ANZIANITÀ Lo scatto di anzianità rappresenta un elemento retributivo che è mirato a premiare l’anzianità di servizio del dipendente presso la stessa azienda. Le modalità di determinazione e quantificazione di questo importo sono indicate in ciascun contratto collettivo. Nel campo in argomento viene segnalato il numero di scatti che il dipendente ha maturato.

• 19 - PROSSIMO SCATTO È richiesta la data di maturazione dello scatto successivo. Nella generalità dei casi, lo scatto di anzianità viene corrisposto il primo giorno del mese successivo al mese in cui lo scatto è maturato. Per esempio, nel caso di maturazione di scatti triennali, l’assunzione avvenuta il 7 gennaio 2012 fa maturare il primo scatto il 1° febbraio 2015. È tuttavia necessario verifi care cosa prevede il CCNL applicato.

• 20 - QUALIFICA Il primo comma dell’articolo 2095 c.c. prevede che “i prestatori di lavoro subordinato si dividono in dirigenti, quadri, impiegati ed operai”. In questo campo viene indicata la qualifica o categoria rivestita dal dipendente anche ai fini contributivi. Normalmente vengono individuate le seguenti fi gure:

• dirigente : qualora si tratti di personale che opera sul piano gerarchico più elevato quale alter ego dell’imprenditore, preposto alla direzione dell’intera organizzazione aziendale o di un suo settore autonomo, con ampi poteri discrezionali;

• quadro qualora si tratti di personale avente i requisiti previsti dalla Legge 13 maggio 1985, n. 190.

• impiegato la legge fa, al loro interno, la seguente distinzione:

- di concetto: personale che presta attività intellettuale originale, con capacità di iniziativa sia pure contenuta;

- d’ordine: personale che presta attività intellettuale di mera applicazione;

• operaio si tratta di personale che, pur svolgendo la propria attività all’interno dell’organizzazione dell’impresa, non concorre a porla in essere, ma concorre solamente all’attività economica per cui l’impresa è stata organizzata. I contratti tendono a distinguerli in specializzati, qualificati e comuni, in relazione al grado della loro professionalità; appartengono alla categoria degli operai anche gli intermedi o equiparati (capo operai ed operai con mansioni di particolare importanza).

• ATTENZIONE:

• La contrattazione collettiva attuale è tesa a superare questa suddivisione dei dipendenti dando al personale un “inquadramento unico” definito da raggruppamenti di qualifiche equivalenti, in livelli di appartenenza decrescenti, in relazione al grado di professionalità e responsabilità assegnato a ciascuno di essi.

• 21 - MANSIONE L’informazione contenuta in questo campo rappresenta l’effettiva attività lavorativa assegnata al dipendente; è un’indicazione direttamente desumibile dal CCNL di appartenenza dell’azienda ed attribuita al dipendente in questione.

• 22 - LIVELLO In relazione alla mansione in concreto affidata al dipendente ed evidenziata nel campo precedente, il CCNL prevede un corrispondente livello di appartenenza; il livello rappresenta quindi l’inquadramento contrattuale da cui far dipendere l’intera gestione di tutti gli istituti di carattere normativo ed economico previsti dal CCNL applicato.

• 23 - CODICE CONTRIBUTIVO INPS

• Il “codice tipo contribuzione” individua quei dipendenti che presentano particolarità contributive rispetto alla generalità di essi. Normalmente è assegnato nel caso in cui il dipendente dia diritto ad agevolazioni contributive (in sostituzione di dipendente assente per maternità, assunto dalle liste di mobilità, ecc...). Questa informazione non ha normalmente rilievo ai fi ni contrattuali ma è utilizzata dal datore di lavoro nel rapporto con l’INPS; non rappresenta quindi un’indicazione obbligatoria all’interno del cedolino paga, ma va a completare la serie di notizie relative a quel dipendente.

• 24 - % LAVORO PART-TIME Si considera a tempo parziale il rapporto di lavoro con orario inferiore a quello normale fi ssato in 40 ore settimanali dal D.Lgs n. 66/2003 ovvero al minor orario eventualmente previsto dai contratti collettivi. Il campo è compilato con l’indicazione della percentuale di lavoro svolto dai dipendenti assunti a tempo parziale rispetto a quello effettuato dal dipendente assunto a tempo pieno.

• VEDIAMO IN PRATICA COME GLI ELEMENTI APPENA ACCENNATI VENGONO RAPPRESENTATI NELLA NOSTRA BUSTA PAGA INTERRATTIVA

• BUSTA PAGA MANNI.xls

ELEMENTI DELLA RETRIBUZIONE

• 25 - PAGA BASE

• La paga base rappresenta uno degli elementi retributivi stabiliti dai singoli contratti collettivi in corrispondenza di ogni livello di inquadramento del dipendente. È un valore che può variare solo per espressa previsione contrattuale.

26 - CONTINGENZA • Si t ratta di un elemento della retribuzione che era fi nalizzato,

un tempo, all’adeguamento del livello della retribuzione alla dinamica del costo della vita. Il variare di tale indennità era strettamente legato al variare dell’indice convenzionalmente assunto per misurare l’aumento del costo della vita rilevato attraverso la crescita dei prezzi di un particolare “paniere” di beni e servizi. A partire dal 1991 gli importi dell’indennità di contingenza sono rimasti congelati in conseguenza del vuoto normativo venutosi a creare dopo tale data. È per questo motivo che per tutti i lavoratori (con esclusione dei dirigenti), al f i ne di adeguare il salario al costo della vita, è stato introdotto dalle Organizzazioni Sindacali il cosiddetto elemento distinto della retribuzione (E.D.R.) pari a euro 10,33 mensili. Si segnala, tuttavia, che la contrattazione collettiva spesso tende ad accorpare i suddetti elementi retributivi (paga base, contingenza, E.D.R.) in un’unica voce retributiva.

LA RETRIBUZIONE

• La struttura della retribuzione può essere schematizzata in:

• RETRIBUZIONE DIRETTA

• RETRIBUZIONE INDIRETTA

• RETRIBUZIONE DIFFERITA

• RETRIBUZIONE LORDA

• RETRIBUZIONE NETTA

• LA RETRIBUZIONE DIRETTA

Si riferisce all’effettiva prestazione del lavoratore ed è stabilita dal contratto collettivo. Normalmente è individuata su base mensile e formata da:

paga base,

Contingenza

indennità territoriale di settore/elemento economico territoriale

EDR (elemento distinto della retribuzione)

scatti d’anzianità,

altri elementi

• LA RETRIBUZIONE INDIRETTA

Si tratta della retribuzione dovuta al lavoratore, al verificarsi di determinati eventi, indipendentemente dalla esecuzione della prestazione lavorativa, ad esempio:

malattia,

Maternità

infortunio,

ferie,

festività.

• LA RETRIBUZIONE DIFFERITA

Sono gli emolumenti che pur maturando nel tempo, nel corso del rapporto di lavoro, sono erogati dal datore di lavoro in particolari momenti, successivi al loro periodo di maturazione. Vi rientrano:

- trattamento di fine rapporto,

- mensilità aggiuntive (13ma e 14ma).

• LA RETRIBUZIONE LORDA

La retribuzione stabilita dai contratti collettivi applicati dal datore di lavoro è considerata al “lordo” delle trattenute fi scali e previdenziali. Quindi, è la retribuzione comprensiva di tasse e contributi di varia natura a carico del lavoratore.

• LA RETRIBUZIONE NETTA

Dalla retribuzione lorda si passa alla retribuzione netta sottraendo le ritenute sociali, fiscali e finanziarie a carico del lavoratore.

Corrisponde all’importo che viene effettivamente liquidato al dipendente.

MODALITA’ DI CALCOLO DELLA RETRIBUZIONE

• Si possono individuare due principali modalità di calcolo della retribuzione:

• mensilizzata

oppure

• oraria.

LA RETRIBUZIONE MENSILIZZATA

Al dipendente spetta una retribuzione fissa mensile indipendentemente dal numero delle ore effettivamente cadenti nel mese, purché: • quest’ultimo abbia lavorato l’intero mese, ovvero • debba essere retribuito per l’intero mese anche se non

interamente lavorato a causa di assenze per le quali è previsto il diritto a percepire la normale retribuzione (ad esempio ferie, permessi retribuiti ecc...).

Pertanto, in tal caso l’unità di misura della retribuzione è il mese intero e le assenze retribuite verificatesi nel corso del mese non incidono sul calcolo delle competenze. Le assenze (ore o giorni) non retribuite devono invece essere indicate separatamente, al fine di effettuare la relativa ritenuta.

LA RETRIBUZIONE ORARIA

• In alcuni settori, quali quello industriale e dell’artigianato, è frequente il ricorso, soprattutto nel caso di personale operaio, alla retribuzione corrisposta con il sistema della paga oraria. La retribuzione oraria è rapportata alle ore retribuite. In tal caso il dipendente viene retribuito, con importo orario, per tutte le ore effettivamente lavorate nel mese nonché per le ore ed i giorni cadenti nel mese che, pur non essendo stati lavorati, per legge o per contratto, devono essere retribuiti totalmente o parzialmente.

Il valore orario della retribuzione Come si calcola

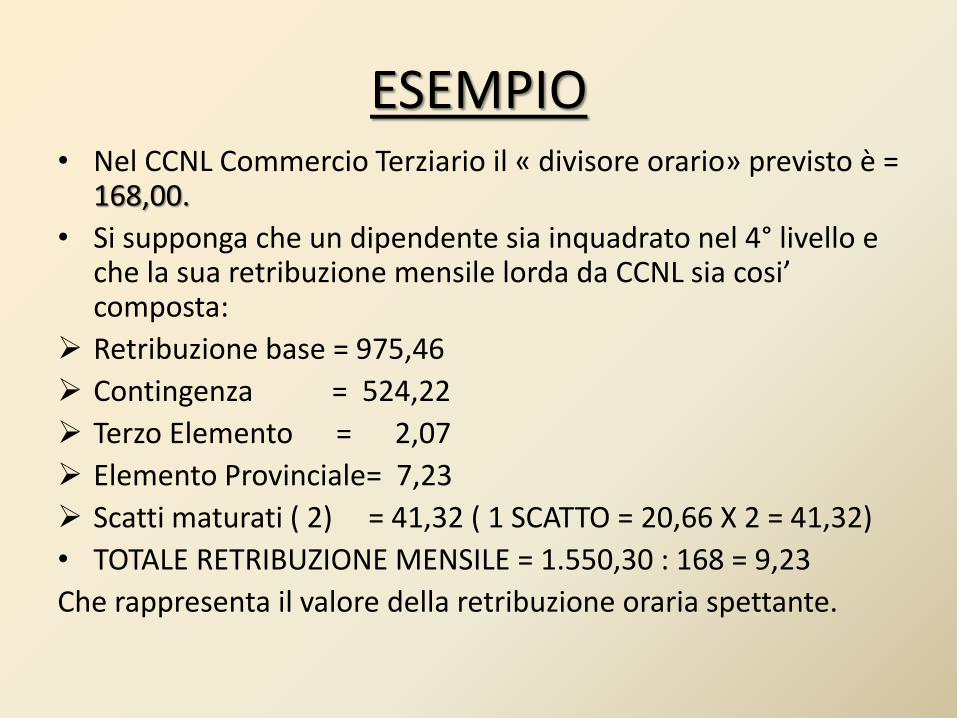

• I CCNL adottano un coefficiente convenzionale denominato, in genere, « divisore orario» che deve essere utilizzati nel calcolo della quota di retribuzione oraria erogata al dipendente. qualora sia necessario retribuire prestazioni orarie (ad esempio: ore di lavoro straordinario).

ESEMPIO • Nel CCNL Commercio Terziario il « divisore orario» previsto è =

168,00.

• Si supponga che un dipendente sia inquadrato nel 4° livello e che la sua retribuzione mensile lorda da CCNL sia cosi’ composta:

Retribuzione base = 975,46

Contingenza = 524,22

Terzo Elemento = 2,07

Elemento Provinciale= 7,23

Scatti maturati ( 2) = 41,32 ( 1 SCATTO = 20,66 X 2 = 41,32)

• TOTALE RETRIBUZIONE MENSILE = 1.550,30 : 168 = 9,23

Che rappresenta il valore della retribuzione oraria spettante.

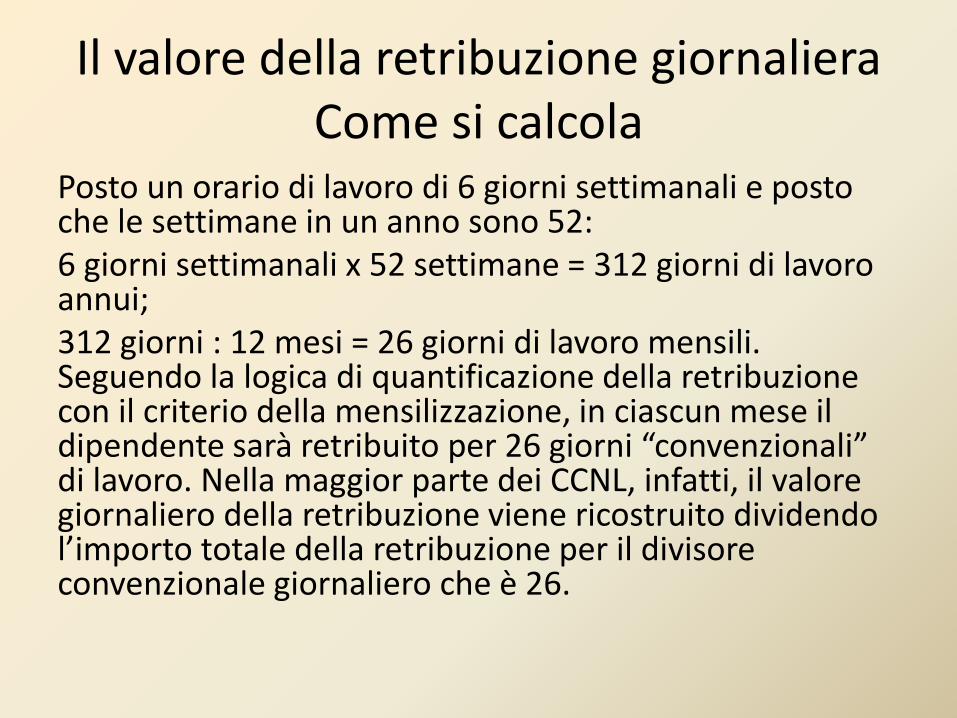

Il valore della retribuzione giornaliera Come si calcola

Posto un orario di lavoro di 6 giorni settimanali e posto che le settimane in un anno sono 52: 6 giorni settimanali x 52 settimane = 312 giorni di lavoro annui; 312 giorni : 12 mesi = 26 giorni di lavoro mensili. Seguendo la logica di quantificazione della retribuzione con il criterio della mensilizzazione, in ciascun mese il dipendente sarà retribuito per 26 giorni “convenzionali” di lavoro. Nella maggior parte dei CCNL, infatti, il valore giornaliero della retribuzione viene ricostruito dividendo l’importo totale della retribuzione per il divisore convenzionale giornaliero che è 26.

ESEMPIO • Nel CCNL Commercio Terziario il « divisore giornaliero »

previsto è = 26

• Si supponga che un dipendente sia inquadrato nel 4° livello e che la sua retribuzione mensile lorda da CCNL sia cosi’ composta:

Retribuzione base = 975,46

Contingenza = 524,22

Terzo Elemento = 2,07

Elemento Provinciale= 7,23

Scatti maturati ( 2) = 41,32 ( 1 SCATTO = 20,66 X 2 = 41,32)

• TOTALE RETRIBUZIONE MENSILE = 1.550,30 : 26 = 59,63

Che rappresenta il valore della retribuzione giornaliera spettante.

BUSTA PAGA MANNI.xls

ESEMPIO N° 1

• Mese di gennaio 2013

• Visioniamo il calendario del mese al fine di costruire una ipotetica busta paga, tenendo presente che secondo il CCNL di riferimento Terziario Commercio, le maggiorazione per lavoro straordinario sono :

• 15% per prestazioni dalla 41ª alla 48ª ora settimanale

• 20% per prestazioni eccedenti la 48ª ora settimanale

• 30% per prestazioni in giornata festiva

• 50% per prestazioni notturne (ore 22.00 - 6.00)

a) Nella prima settimana 4 ore di straordinario diurno ( + 15%);

b) Nella seconda settimana 1 g. di ferie + 4 ore di ROL

c) Nella terza settimana due ore di straordinario notturno dalle ore 22.00 alle ore 24.00 (+50%)

d) Nella quarta settimana 2 ore di str. Diurno ( + 15%) + 2 ore di str. Festivo (+ 30%)

Lunedi’ Martedi’ Mercoledi’ Giovedi’ Venerdi Sabato Domenica

1 2 3 4 5 6

7 8 9 10 11 12 13

14 15 16 17 18 19 20

21 22 23 24 25 26 27

28 29 30 31

• Il totale dei valori da liquidare nella busta paga del mese, che contabilizzeremo con il sistema mensilizzato, saranno quindi i seguenti:

• A) ore str. Diurne ( + 15%) = 6 ore

• B) ore str. Festivo ( +30%) = 2 ore

• C) ore str. Notturno (+ 50%) = 2 ore

• D) ore Rol da detrarre come assenza = 2 ore

• F) gg Ferie da detrarre come assenza = 1 g.

• Vediamo quindi nella busta paga interrattiva lo sviluppo dei calcoli

• BUSTA PAGA MANNI.xls

FESTIVITA’

Le festività rappresentano delle giornate di calendario specificamente determinate dalla legge o dal CCNL, in cui è disposta: la sospensione dal lavoro; con corresponsione di normale retribuzione. Le giornate festive sono normalmente elencate in ciascun

CCNL, che ne prevede modalità di godimento e di retribuzione. Generalmente nel contratto collettivo è disposto che qualora la festività cada nella giornata di domenica - intesa come giorno di riposo settimanale - venga considerata “festività non goduta” e sia normalmente retribuita con una giornata di retribuzione in più (1/26 della retribuzione totale).

• Le festività normalmente previste dai CCNL sono le seguenti: • 1° gennaio - Primo giorno dell’anno; • 6 gennaio - Epifania; • Lunedì dell’Angelo - lunedì dopo Pasqua; • 25 aprile - Ricorrenza della Liberazione; • 1° maggio - Festa dei lavoratori; • 2 giugno - Festa nazionale della Repubblica; • 15 agosto - Festa dell’Assunzione; • 1° novembre - Ognissanti; • 8 dicembre - Immacolata Concezione; • 25 dicembre - Natale; • 26 dicembre - S. Stefano; • la solennità del Patrono del luogo ove si svolge il lavoro. • Per il trattamento della festività soppressa del 4 novembre la cui

celebrazione, ai sensi dell’articolo 1, comma 2 della Legge n. 54/1977, è spostata alla prima domenica di novembre è necessario fare riferimento a quanto disposto dal contratto collettivo applicato: per il settore terziario spetta il trattamento economico previsto per le festività coincidenti con la domenica.

ASPETTI PREVIDENZIALI Rapporto tra Azienda ed INPS

• SOGGETTI OBBLIGATI

• L’obbligo di iscrizione all’INPS ricorre quando i datori di lavoro, pubblici e privati, sono tenuti a versare a favore dei lavoratori dipendenti, almeno uno dei seguenti contributi:

• Contributo per il fondo pensioni lavoratori dipendenti (IVS);

• Contributo pensionistico per le forme speciali di previdenza sostitutive o integrative dell’assicurazione generale obbligatoria, gestite dall’INPS;

• Contributo per il finanziamento del fondo di garanzia per il trattamento di fi ne rapporto (TFR);

• Contributo per l’assicurazione obbligatoria contro la disoccupazione involontaria (DS);

• Contributo per il finanziamento dell’assegno per il nucleo familiare (ANF- CUAF);

• Contributo per l’indennità economica di malattia;

• Contributo per l’indennità economica di maternità;

• Contributo per la cassa integrazione guadagni ordinaria (CIG);

• Contributo per la cassa integrazione straordinaria (CIGS);

• Contributo per il finanziamento dell’indennità di mobilità;

Rapporto tra Azienda ed INPS • La fonte normativa di riferimento per gli inquadramenti

è l’articolo 49 della Legge n. 88 del 9 marzo 1989, che prevede che la classifi cazione dei datori di lavoro disposta dall’INPS ha effetti a tutti i fi ni previdenziali ed assistenziali (regime previdenziale applicabile, aliquote contributive, assunzioni agevolate, ecc.). L’inquadramento nei diversi settori di attività (industria, artigianato, agricoltura, terziario, credito assicurazione e tributi, attività varie) viene effettuato dall’INPS con riferimento all’attività effettivamente esercitata. A tal fi ne si evidenzia che la decisione dell’INPS in merito all’inquadramento non è influenzata dal CCNL applicato.

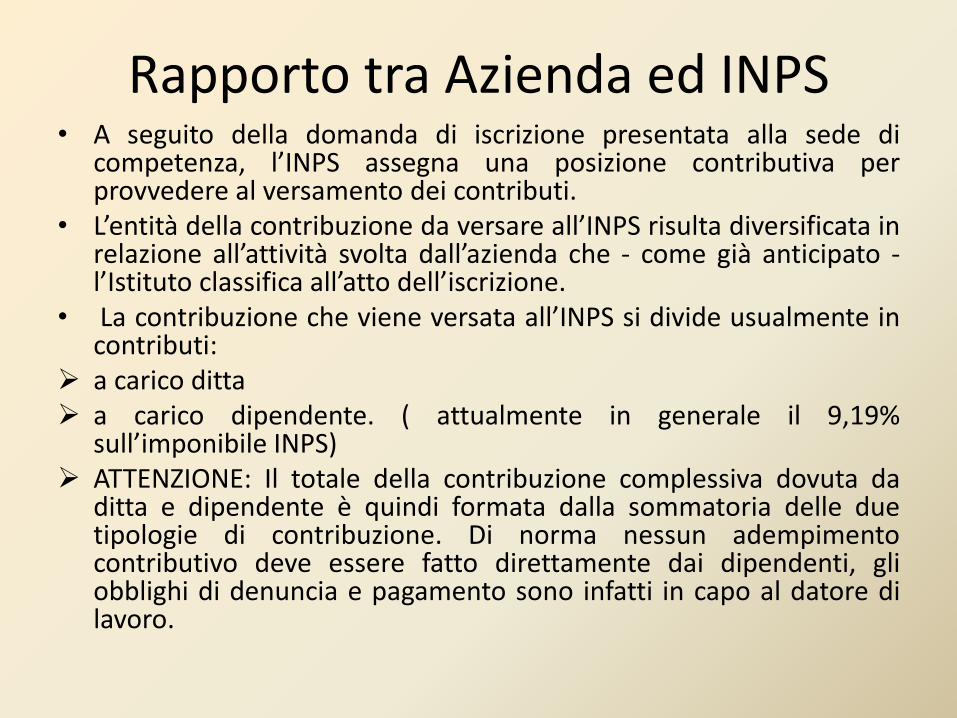

Rapporto tra Azienda ed INPS • A seguito della domanda di iscrizione presentata alla sede di

competenza, l’INPS assegna una posizione contributiva per provvedere al versamento dei contributi.

• L’entità della contribuzione da versare all’INPS risulta diversificata in relazione all’attività svolta dall’azienda che - come già anticipato - l’Istituto classifica all’atto dell’iscrizione.

• La contribuzione che viene versata all’INPS si divide usualmente in contributi:

a carico ditta a carico dipendente. ( attualmente in generale il 9,19%

sull’imponibile INPS) ATTENZIONE: Il totale della contribuzione complessiva dovuta da

ditta e dipendente è quindi formata dalla sommatoria delle due tipologie di contribuzione. Di norma nessun adempimento contributivo deve essere fatto direttamente dai dipendenti, gli obblighi di denuncia e pagamento sono infatti in capo al datore di lavoro.

Quale e’ la misura complessiva della contribuzione INPS da versare ?

• Dipende come detto dalla classificazione dell’Azienda Datrice ai fini INPS.

• Vediamo le tabelle INPS per comprendere meglio cosa finanzia la contribuzione versata all’Istituto.

• Sul web site www.inps.it troviamo quanto serve al link:

• Varie\Aliquote contributive.htm

• A titolo esemplificativo abbiamo visto che per un azienda con meno di 50 dipendenti del Settore Commercio ingrosso e dettaglio :

• L’aliquota complessiva dovuta all’INPS è del 38,17%.

• Di questa il 9,19% è carico del dipendente e viene trattenuta direttamente in busta paga dal Datore.(finanzia totalmente la previdenza)

• Il restante 23,81% è carico della datrice.(finanzia sia la previdenza che l’asistenza)

Come si determina l’imponibile INPS • ARMONIZZAZIONE DELLE BASI IMPONIBILI • L’articolo 12 della Legge n. 153/1969, come modificato

dall’articolo 6 del D.Lgs. n. 314/1997, stabilisce, al primo comma, che a partire dal 1° gennaio 1998:

• “costituiscono redditi di lavoro dipendente ai fi ni contributivi quelli di cui all’articolo 46, comma 1, (ora articolo 49) del testo unico delle imposte sui redditi, approvato con decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, maturati nel periodo di riferimento.”

• Il secondo comma aggiunge che: “per il calcolo dei contributi di previdenza e assistenza sociale si applicano le disposizioni contenute nell’articolo 48 (ora articolo 51) del testo unico delle imposte sui redditi” e come specifi cato dal comma 3 “al lordo di qualsiasi contributo e trattenuta.”

• A sua volta, l’articolo 49 del TUIR prevede che: • 1. Sono redditi di lavoro dipendente quelli che derivano

da rapporti aventi per oggetto la prestazione di lavoro, con qualsiasi qualifica, alle dipendenze e sotto la direzione di altri, compreso il lavoro a domicilio quando è considerato lavoro dipendente secondo le norme della legislazione sul lavoro.

• 2. Costituiscono, altresì, redditi di lavoro dipendente: • a) le pensioni di ogni genere e gli assegni ad esse

equiparati; • b) le somme di cui all’art. 429, ultimo comma, del

Codice di procedura civile.” • Ne consegue che tutti i redditi rilevanti per la

determinazione del reddito di lavoro dipendente ai fi ni fiscali, costituiscono reddito imponibile anche ai fi ni previdenziali.

IMPONIBILE PREVIDENZIALE ECCEZIONI

• Ai fini della determinazione dell’imponibile previdenziale vi sono alcune tipologie di erogazioni che sono considerate esenti da contribuzione, quali:

• le somme corrisposte a titolo di trattamento di fine rapporto;

• le somme corrisposte in occasione della cessazione del rapporto di lavoro al fIne di incentivare l’esodo dei lavoratori, nonché quelle la cui erogazione trae origine dalla predetta cessazione, fatta salva l’imponibilità dell’indennità sostitutiva del preavviso;

• i proventi e le indennità conseguiti, anche in forma assicurativa, a titolo di risarcimento danni;

• le somme poste a carico di gestioni assistenziali e previdenziali obbligatorie per legge (ad esempio indennità di malattia, di maternità, d’infortunio);

• le somme e le provvidenze erogate da casse, fondi e gestioni previste da contratti collettivi, da accordi o da regolamenti aziendali e quelle erogate dalle Casse edili;

• i proventi derivanti da polizze assicurative; • i compensi erogati per conto di terzi non aventi attinenza

con la prestazione lavorativa; • i contributi e le somme a carico del datore di lavoro, versate

e accantonate, sotto qualsiasi forma, a finanziamento delle forme pensionistiche complementari, e a casse, fondi, gestioni previste da con tratti collettivi o da accordi o da regolamenti aziendali, al fi ne di erogare prestazioni integrative previdenziali o assistenziali a favore del lavoratore e suoi familiari nel corso del rapporto o dopo la sua cessazione;

• le somme a carico del datore di lavoro e del lavoratore versate alle Casse edili - diverse dalle ferie, gratifi ca natalizia e riposi annui - nella misura pari all’85% del loro ammontare;

• i trattamenti di famiglia ex articolo 3, comma 3, lettera d), TUIR.

IMPONIBILE PREVIDENZIALE:

• Vediamo in pratica come si determina l’imponibile previdenziale e come debbano essere calcolati i contributi a carico del dipendente nel nostro esempio

• BUSTA PAGA MANNI.xls

ASPETTI FISCALI DELLA BUSTA PAGA

• UNA VOLTA DETERMINATO L’IMPONIBILE PREVIDENZIALE ED AVER CALCOLATO LA CONTRIBUZIONE A CARICO DEL DIPENDENTE, OCCORRE DETERMINARE L’IMPONIBILE FISCALE SUL QUALE CALCOLARE LE SEGUENTI IMPOSTE:

• IRPEF

• ADDIZIONALE REGIONALE

• ADDIZIONALE COMUNALE

REGOLE DI TASSAZIONE IN VIGORE DAL 1° GENNAIO 2007

• I criteri per la tassazione del reddito delle persone fisiche attualmente in vigore sono stati introdotti dalla Legge Finanziaria 2007.

• Il sistema di tassazione precedente (in vigore fino al 31 dicembre 2006) basato sull’applicazione di deduzioni d’imposta (no tax area e no tax family) è stato sostituito da un sistema che si fonda sulle detrazioni d’imposta.

• Ciò significa che si è passati da un regime di abbassamento dell’imponibile (deduzioni d’imposta), ad un regime di riduzione dell’imposta lorda (detrazioni d’imposta).

• A fronte delle suddette modifi che, la tassazione si articola nei seguenti passaggi:

1. determinazione IMPONIBILE FISCALE (= reddito complessivo al netto degli oneri deducibili ex art. 10 del TUIR),

2. applicazione al suddetto imponibile delle ALIQUOTE IRPEF per scaglioni di reddito e quantificazione dell’IRPEF LORDA

3. riconoscimento delle ALTRE DETRAZIONI e delle DETRAZIONI PER CARICHI DI FAMIGLIA spettanti

4. quantificazione dell’IRPEF NETTA.

• Secondo quanto previsto dall’articolo 49 del TUIR devono considerarsi:

“redditi da lavoro dipendente quelli che derivano da rapporti aventi per oggetto la prestazione di lavoro, con qualsiasi qualifica, alle dipendenze e sotto la direzione di altri, compreso il lavoro a domicilio quando è considerato lavoro dipendente secondo le norme della legislazione sul lavoro. Costituiscono, altresì, redditi di lavoro dipendente:

Le pensioni di ogni genere e gli assegni ad esse equiparati; le somme di cui all’articolo 429, ultimo comma, del codice di procedura civile”.

L’articolo 51 del TUIR fornisce l’elenco delle somme che non concorrono alla formazione del reddito di lavoro dipendente. Tale elenco deve considerarsi tassativo.

Elenco delle somme che partecipano alla formazione del reddito

A titolo riepilogativo si ritiene utile proporre una tabella riassuntiva degli elementi che partecipano alla formazione del reddito di lavoro dipendente come da art. 51 del TUIR.

Consulta tabella al link:

TABELLA ELEMENTI REDDITUALI AI FINI DELLA TASSAZIONE DELLA BUSTA PAGA.pdf

SCAGLIONI E ALIQUOTE IRPEF

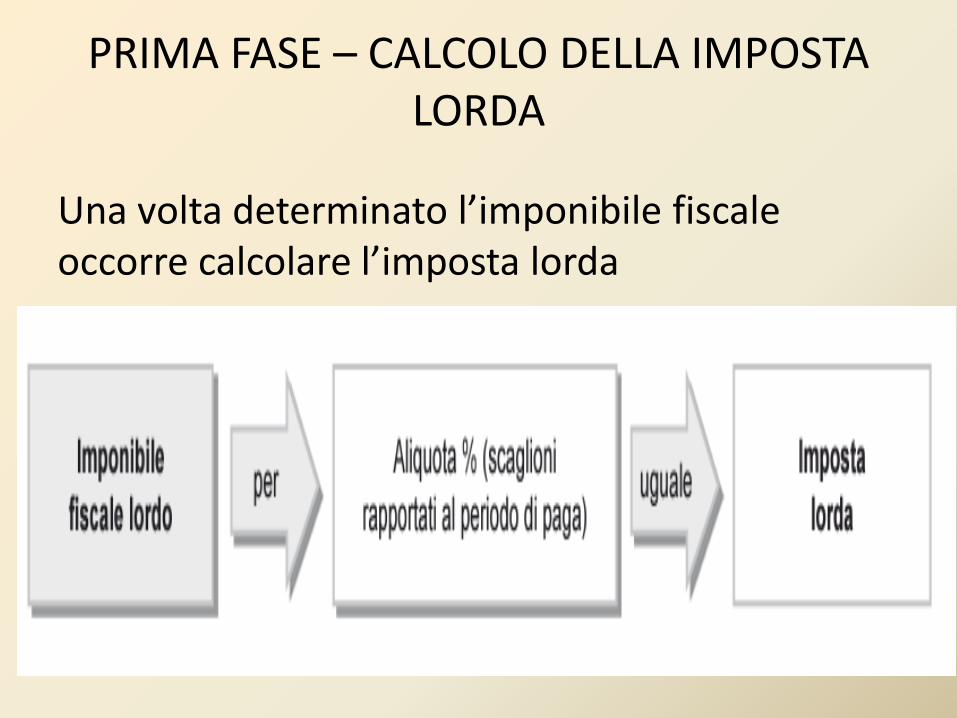

PRIMA FASE – CALCOLO DELLA IMPOSTA LORDA

Una volta determinato l’imponibile fiscale occorre calcolare l’imposta lorda

SECONDA FASE – CALCOLO DELLE DETRAZIONI

• PROCEDIAMO ALLA DETERMINAZIONE DELLE DETRAZIONI SPETTANTI SEGUENDO IL PERCORSO INTERATTIVO COSTRUITO CON LA SEGUENTE TABELLA DI CALCOLO

CALCOLO IMPOSTE FINANZIARIA 2007.xls

(IN FASE DI AGGIORNAMENTO)

IRPEF NETTA

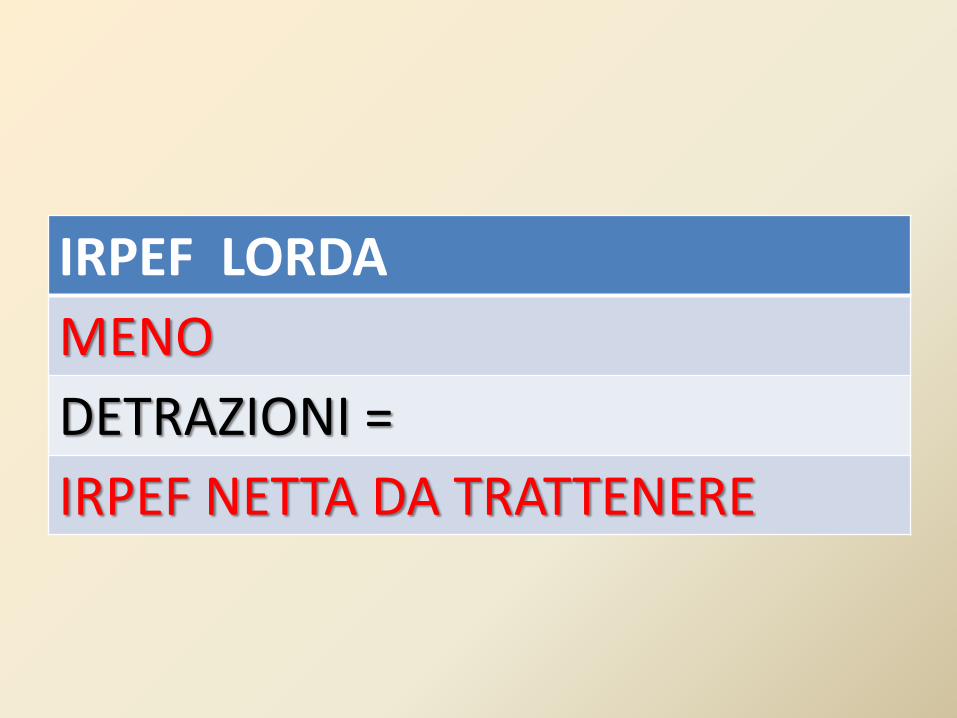

• L’IRPEF lorda deve essere ridotta delle detrazioni d’imposta (altre detrazioni e detrazioni per familiari a carico spettanti) fi no a concorrenza del relativo ammontare. L’eventuale importo residuo costituisce l’IRPEF netta a carico del sostituito da trattenere e versare tramite il modello F24 (codice tributo 1001 se reddito di lavoro dipendente ovvero 1004 se reddito assimilato).

IRPEF LORDA

MENO

DETRAZIONI =

IRPEF NETTA DA TRATTENERE

CALCOLO DEL NETTO BUSTA PAGA

• - TOTALE TRATTENUTE =

• RETRIBUZIONE NETTA

TOTALE COMPETENZE