Le teorie macroeconomiche - giovanni di bartolomeo's websitedibartolomeo.comunite.it/courses/tpm/12...

33

Giovanni Di Bartolomeo [email protected] Corso interfacoltà in Economia Politica economica e finanza Modulo in Teoria e politica monetaria Le teorie macroeconomiche

Transcript of Le teorie macroeconomiche - giovanni di bartolomeo's websitedibartolomeo.comunite.it/courses/tpm/12...

Giovanni Di Bartolomeo

Corso interfacoltà in Economia

Politica economica e finanza

Modulo in Teoria e politica monetaria

Le teorie macroeconomiche

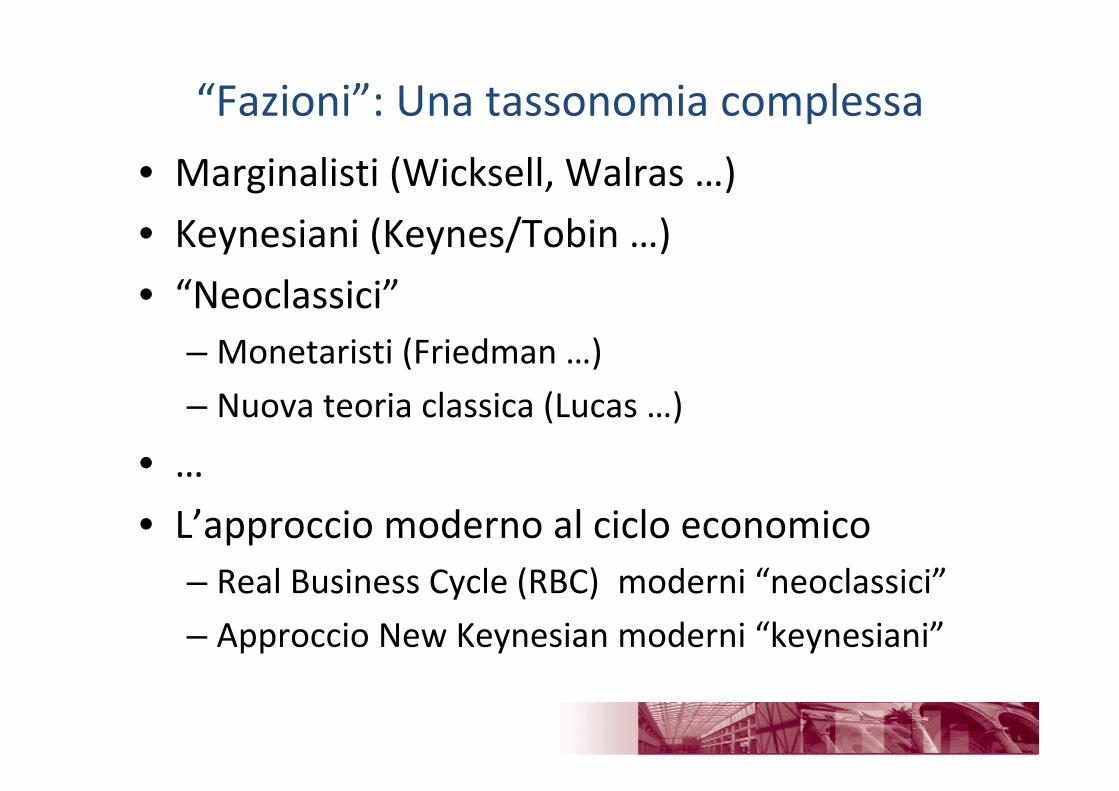

“Fazioni”: Una tassonomia complessa

• Marginalisti (Wicksell, Walras …)

• Keynesiani (Keynes/Tobin …)

• “Neoclassici”– Monetaristi (Friedman …)

– Nuova teoria classica (Lucas …)

• …

• L’approccio moderno al ciclo economico– Real Business Cycle (RBC) moderni “neoclassici”

– Approccio New Keynesian moderni “keynesiani”

Teoria quantitativa nel modello AD/AS

• Marginalisti: La moneta è un velo e la politica monetaria inutile

Y

P LRAS=AS

AD1

AD2P1

P2Aumento dei prezziIl reddito non varia

Reddito naturaleDeterminato dai fattori reali

∆M = ∆P

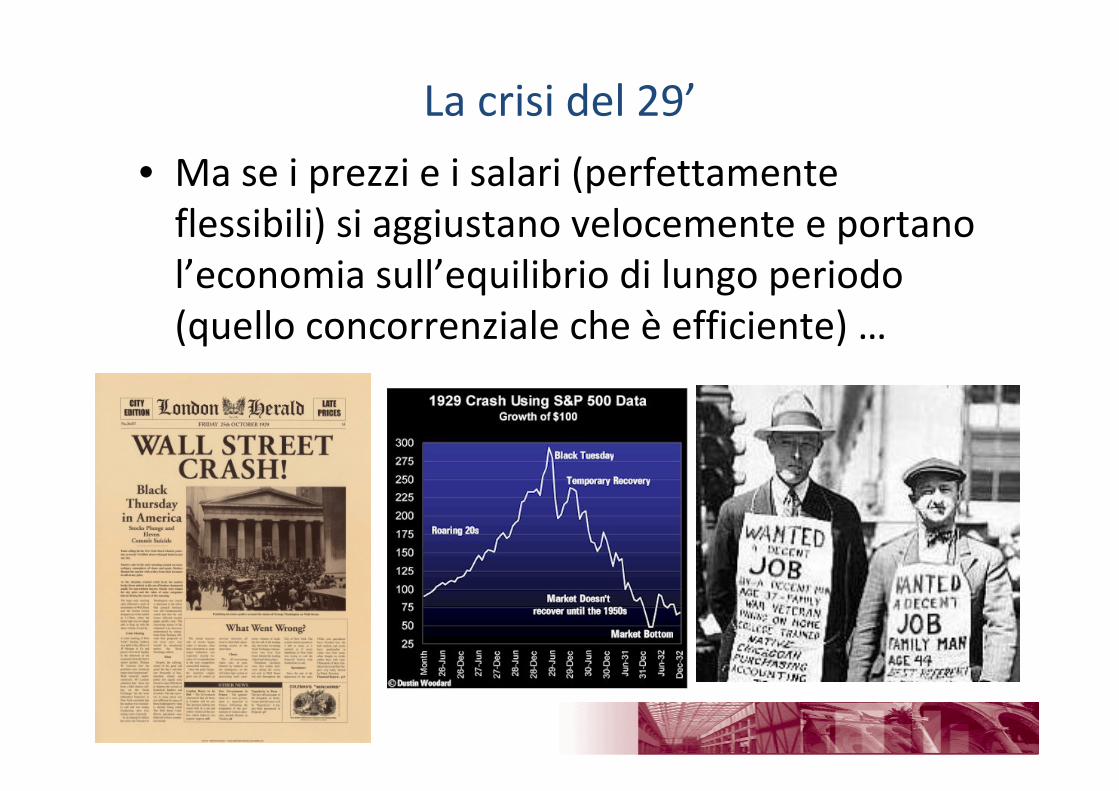

La crisi del 29’

• Ma se i prezzi e i salari (perfettamente flessibili) si aggiustano velocemente e portano l’economia sull’equilibrio di lungo periodo (quello concorrenziale che è efficiente) …

Keynes nel modello AD/AS (IS/LM)

• Variazione della AD (↑M/↓i) “Nel lungo periodo saremo tutti morti!!!”

Y

P

AS

AD1

AD2

P1=P2I prezzi non variano(sono rigidi)

Y1 Y2Il reddito varia

Effetti reali della politica monetaria

Si ricorda che lo stesso effetto su Y si può ottenere attraverso una politica fiscale espansiva, ma vi sarà una diversa composi-zione di Y (più C, meno I), vedi lo schema IS/LM.

Possibile equilibrio di sottoccupazione, dati

i prezzi ogni punto sullaAD è un equilibrio IS/LM

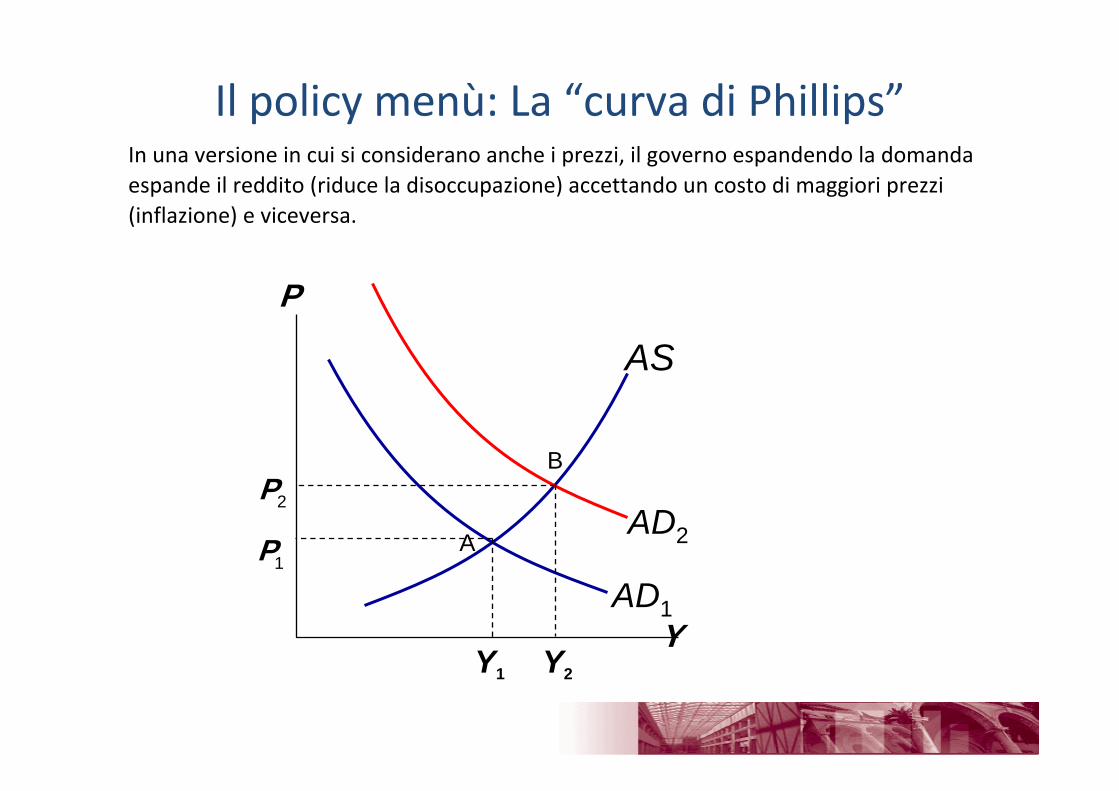

In una versione in cui si considerano anche i prezzi, il governo espandendo la domanda espande il reddito (riduce la disoccupazione) accettando un costo di maggiori prezzi (inflazione) e viceversa.

Y

P

AS

AD1

AD22P

Il policy menù: La “curva di Phillips”

P1A

B

Y1 Y2

Dal modello AD/AD al policy menù

u%0

π%

4 7

B

A

6

2

Y8,0007,5000

106

102

P

A

B

u=4%u=7% Y=8000Y=7500

AS

AD2

AD1

Policy menù

Tassi di disoccupazione associati ai valori del PIL(si veda la legge di Okun)

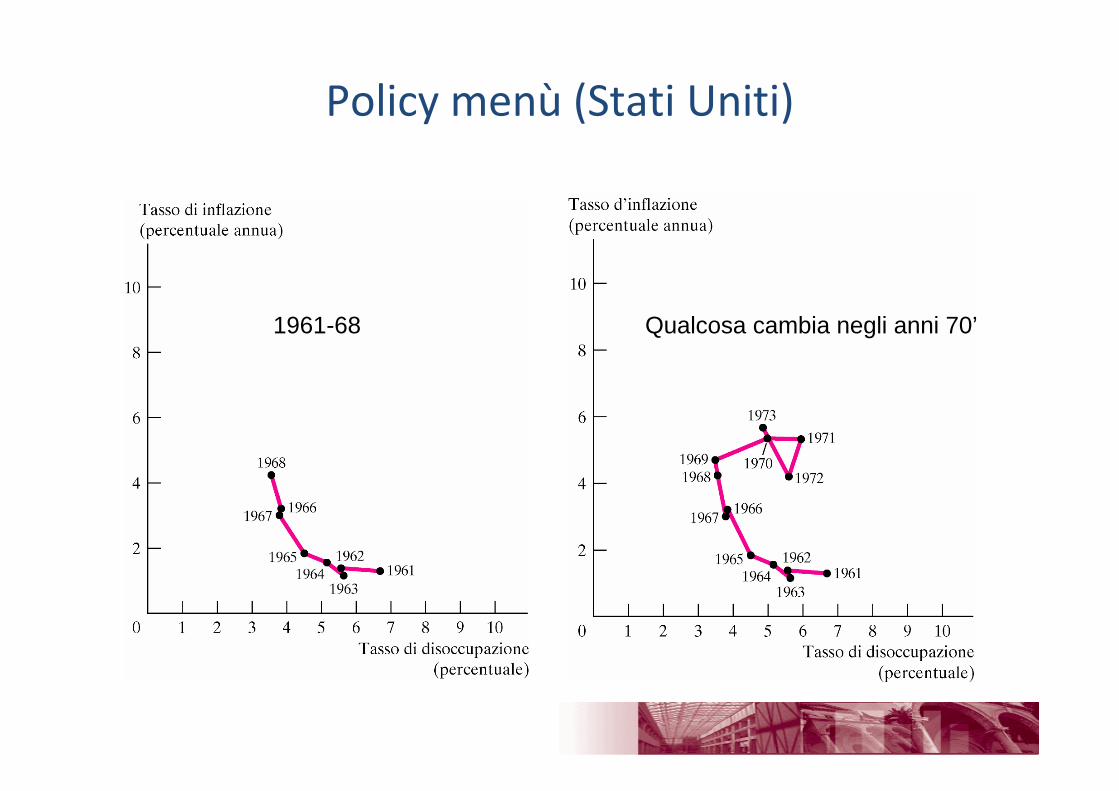

Policy menù (Stati Uniti)

1961-68 Qualcosa cambia negli anni 70’

La stagflazione• La crisi petrolifera degli anni ’70 provocò un aumento dei costi di produzione. – Ne derivò un aumento dei prezzi applicati ed un aumento del markup.

– La conseguenza fu un aumento dell’inflazione senza una riduzione della disoccupazione.

• Si determinò il fenomeno della stagflazione– Il termine stagflazione indica una situazione in cui un alto livello di disoccupazione (e un basso livello di produzione) è associato ad un alto livello di inflazione

• La stagflazione è un fenomeno paradossale che contraddice la relazione originale di Phillips

Che fare? Politica monetaria espansiva? (aumenta l’inflazione)

Politica restrittiva per ridurre l’inflazione? Costosa!!!!

Uno shock dei prezzi del petrolio aumenta i costi di produzione,quindi sposta a sinistra la curva del costo marginale per ogni dato livello di prezzo.

Y

P

SRAS1

SRAS2

AD1

2P

Shock di offerta

P1A

C

Y2 Y1

Nel tempo, tutti gli operatori rivedono i prezzi e la SRAS si sposta in alto, l’equilibrio viene ristabilito, ad un maggiore livello dei prezzi.

Si consideri uno shock positivo della AD, non tutti aggiustano subito i prezzi (informazione imperfetta, nessuno sa se l’aumento di domanda è relativo o generale), l’output aumenta così i prezzi.

Y

P LRAS

SRAS1

SRAS2

AD1

AD22P

2Y

Friedman e le aspettative (modello AD/AS)

P1

P3

A

BC

Politiche sono inefficaci nel lungo periodo

Tasso naturale di disoccupazione

Policy menù di LP

0

Curva di Phillips

π

B

A

YN0

P2

P1

AD1

LRAS

Modello AS / AD

P

AD2

uY

La nuova macroeconomia classica

• La nuova macroeconomia classica– Metodo: microfondazioni e aspettative razionali (non si commettono errori sistematici)

– Teoria: mercati concorrenziali con prezzi flessibili

• La politica economica secondo R. Lucas– I mercati reagiscono agli shock in modo ottimale

– La politica monetaria ha effetti solo se non èanticipata, ma in questo caso è destabilizzante

• Fondamento dell’approccio real business cycle (fluttuazioni dipendono da shock reali)

Microfondazioni

• Le relazioni macroeconomiche sono derivate dalla soluzione di problemi di ottimizzazione microeconomici, dove gli agenti (e le loro aspettative) sono razionali (non commettono errori sistemativi)– Esempio: La curva di offerta aggregata ricavata dalla massimizzazione del profitto della singola impresa

• Problemi– Aggregazione

– Interazioni strategiche

Real bussiness cycle (RBC)

• Le fluttuazioni dipendono da shock della produttività (reali)

• Questi shock sono misurati dal residuo di Solow – quello che resta per spiegare la produttività una volta che si è considerato l’apporto di variazioni del lavoro e capitale

• Per la RBC il residuo e fortemente correlato con l’output

Fondamenti

• Fondamenti– I mercati sono sempre in equilibrio prezzi e salari flessibili (concorrenza perfetta o monopolistica)

– Micro‐fondazioni

• Critiche– Si osservano rigidità dei prezzi e salari (stickiness)

– Schema rigoroso, ma corretto? Si osserva che gli agenti spesso non si comportano in modo razionale

Implicazioni

• Implicazioni– La politica monetaria è neutrale (o destabilizzante)

– Le fluttuazioni sono desiderabili perché legate agli aggiustamenti dei salari e prezzi a seguito degli shock

• Critiche– A variazioni degli aggregati monetari seguono variazioni delle variabili reali (ma c’è il problema di causalità)

– Problema empirico• Empiricamente l’approccio di RBC non spiega bene le correlazioni (il modo si variare assieme delle variabili osservate)

• Quantitativamente occorrerebbero shock troppo grandi per spiegare le fluttuazioni osservate

“Fazioni”: Una sintesi• Marginalisti

– Teoria quantitativa della moneta (moneta = merce)

– Dicotomia e neutralità della moneta

• Keynesiani– Moneta = riserva di valore (Keynes‐Tobin)

– Moneta (spesso) non neutrale

• Monetaristi– Effetti temporanei (Friedman)

• Nuova teoria classica– Effetti temporanei solo delle politiche non previste

– RBC modelli (in genere) senza la moneta

“Fazioni”: Una sintesi• Marginalisti

– Teoria quantitativa della moneta (moneta = merce)

– Dicotomia e neutralità della moneta

• Keynesiani– Moneta = riserva di valore (Keynes‐Tobin)

– Moneta (spesso) non neutrale

• Monetaristi– Effetti temporanei (Friedman)

• Nuova teoria classica– Effetti temporanei delle politiche non previste

– RBC modelli (in genere) senza la moneta

Approccio moderno: New Keynesian(Neokeynesiano)

Approccio New Keynesian

• Parte da quello RBC da cui eredita il metodo

• Aggiunge– Mercati imperfetti (esempio concorrenza monopolistica)

– Rigidità nominali nei prezzi o salari• Costi di listino (small menu cost)

• Aggiustamenti su altre variabili di costo (qualità)

• Contatti nominali

• Contratti impliciti

• Prezzo = qualità per il consumatore

• Effetto prezzo (9.99€)

• Implicazione la moneta conta (nel breve periodo)

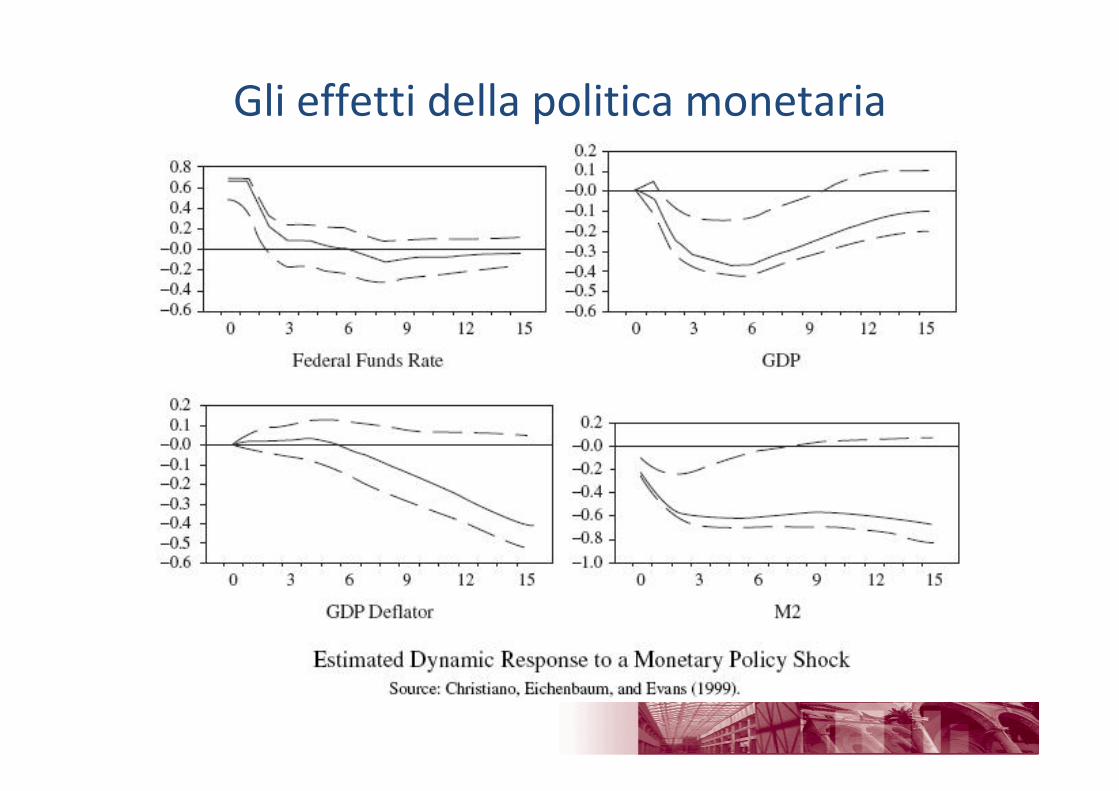

Gli effetti della politica monetaria

Il modello New Keynesian

• Il modello si fonda su una curva IS (consumo intertemporale) e una curva di Phillips

x = − σ (i − πe) + xe + εDπ = β πe + γ x + εS

• x = C − CN = output gap (differenza tra l’output e il suo valore naturale)

• semplifichiamo I=0 e G=0, quindi C=Y

• εD e εS shock di domanda e di offerta.

• Nel lungo periodo: εD = εS = xe = πe = 0, si avràcosì x = π = i = 0 ⇒ (C = CN, Y = YN)

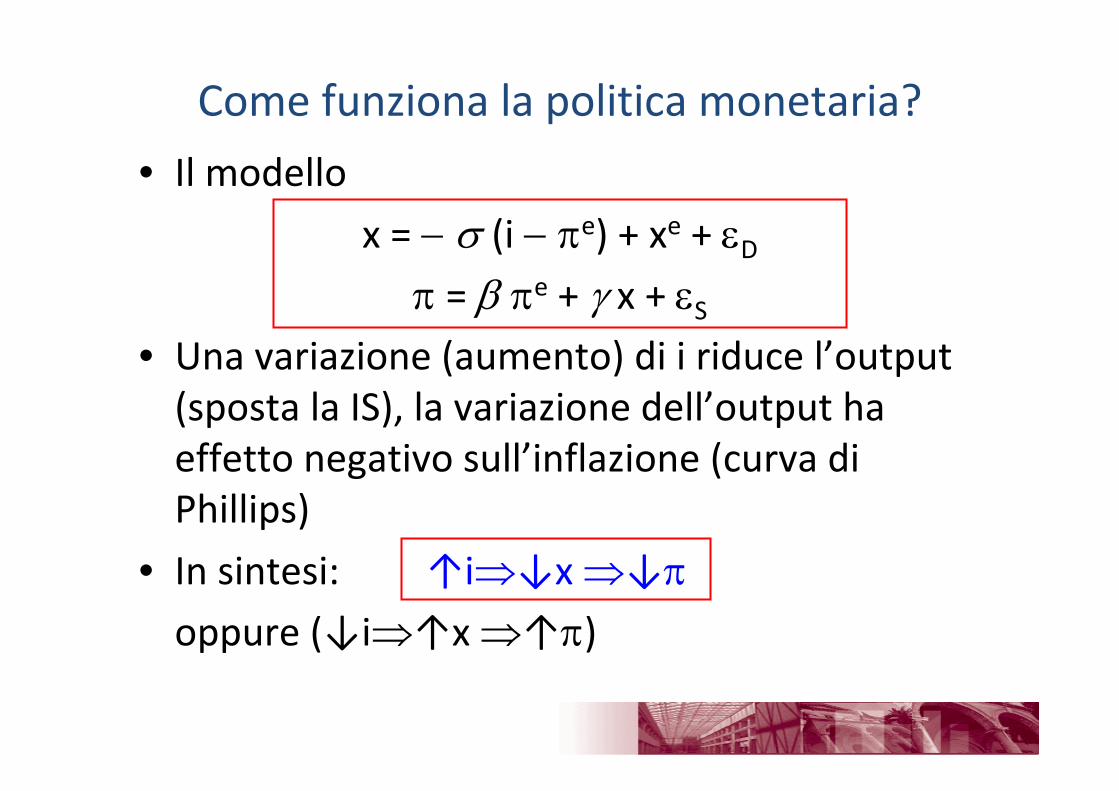

Come funziona la politica monetaria?

• Il modello

x = − σ (i − πe) + xe + εDπ = β πe + γ x + εS

• Una variazione (aumento) di i riduce l’output (sposta la IS), la variazione dell’output ha effetto negativo sull’inflazione (curva di Phillips)

• In sintesi: ↑i⇒↓x ⇒↓πoppure (↓i⇒↑x ⇒↑π)

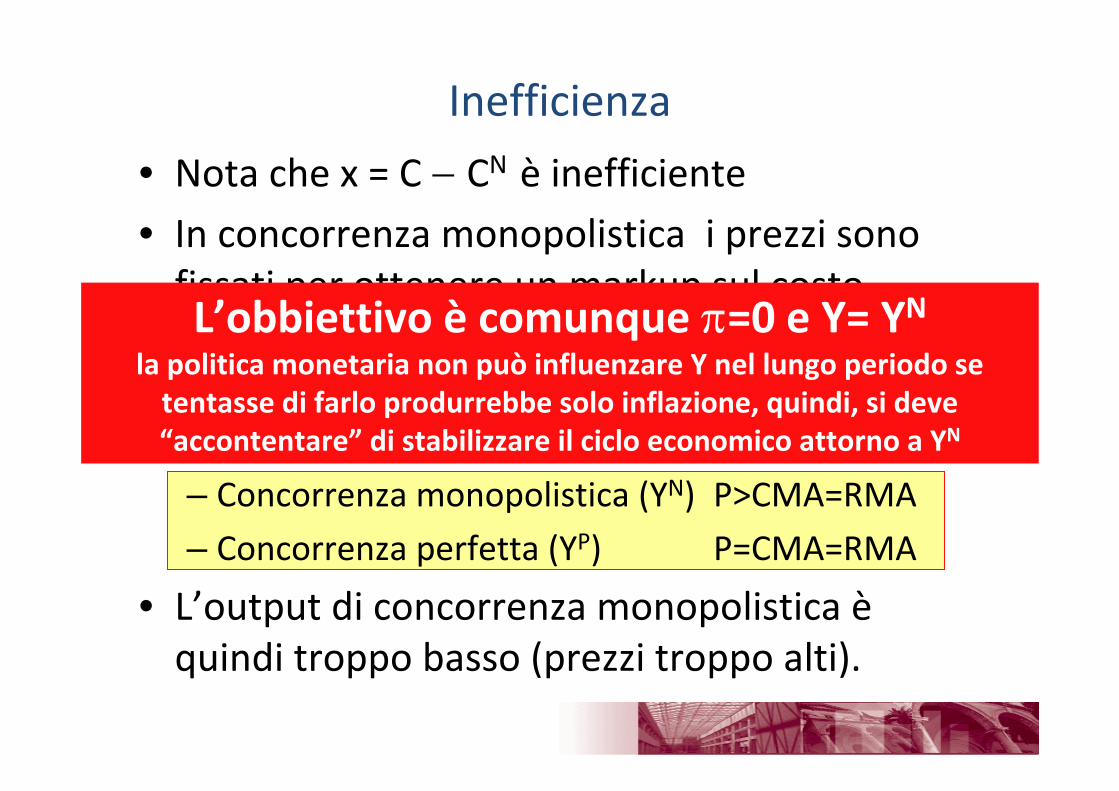

Inefficienza

• Nota che x = C − CN è inefficiente• In concorrenza monopolistica i prezzi sono fissati per ottenere un markup sul costo marginale P=(1+µ)CMA, ma l’efficienza richiede invece che siano uguali al costo marginale (µ=0).– Concorrenza monopolistica (YN) P>CMA=RMA

– Concorrenza perfetta (YP) P=CMA=RMA

• L’output di concorrenza monopolistica èquindi troppo basso (prezzi troppo alti).

Inefficienza

• Nota che x = C − CN è inefficiente• In concorrenza monopolistica i prezzi sono fissati per ottenere un markup sul costo marginale P=(1+µ)CMA, ma l’efficienza richiede invece che siano uguali al costo marginale (µ=0).– Concorrenza monopolistica (YN) P>CMA=RMA

– Concorrenza perfetta (YP) P=CMA=RMA

• L’output di concorrenza monopolistica èquindi troppo basso (prezzi troppo alti).

L’obbiettivo è comunque π=0 e Y= YN la politica monetaria non può influenzare Y nel lungo periodo setentasse di farlo produrrebbe solo inflazione, quindi, si deve“accontentare” di stabilizzare il ciclo economico attorno a YN

Y

P LRAS (Curva di Phillips con π=πe)SRAS

AD (IS)

Modello AD/AS

0P

L’equilibrio nel lungo periodo: assumiamo Po=0, in modo taleche se varia P, il nuovo P sarà il tasso di inflazione (π=P–Po)

YN

π=0, x=0 (poiché Y=YN)

E

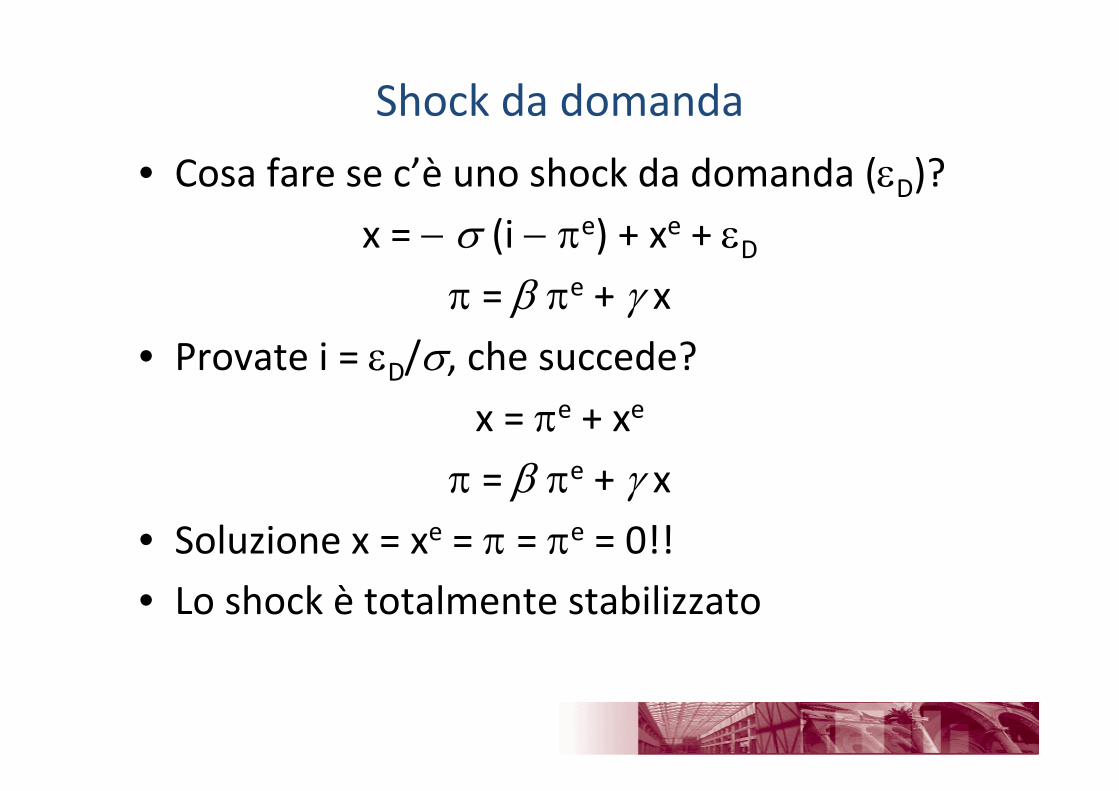

Shock da domanda

• Cosa fare se c’è uno shock da domanda (εD)?x = − σ (i − πe) + xe + εD

π = β πe + γ x• Provate i = εD/σ, che succede?

x = πe + xe

π = β πe + γ x• Soluzione x = xe = π = πe = 0!!• Lo shock è totalmente stabilizzato

Y

P LRASSRAS

AD

Shock di domanda (εD)

0P ADS

SP

YS

Lo shock sposta la domanda aggregata a destra

Y

P LRASSRAS

AD=AD1

Shock di domanda: politica ottimale

=1 0P P ADS

SP

YS

La banca centrale attua una politica restrittiva riportando la domanda aggregata nella posizione iniziale

E

Y

P LRASSRAS

AD

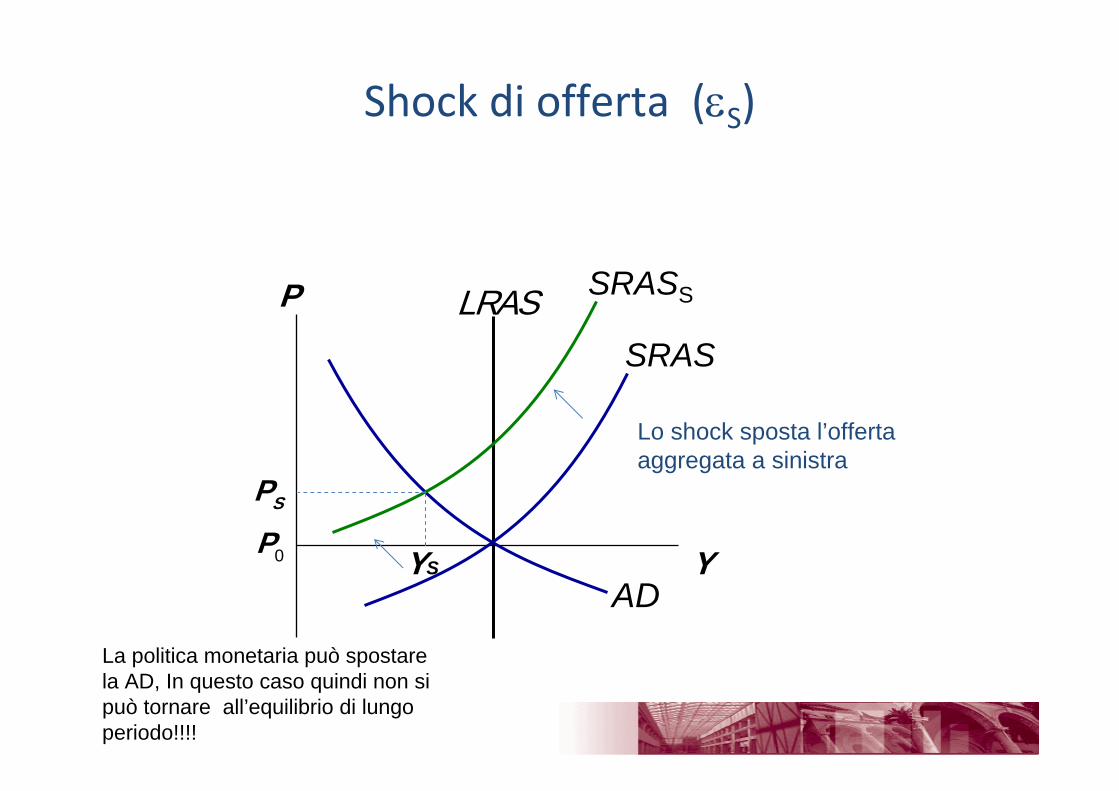

Shock di offerta (εS)

0P

SRASS

SP

YS

Lo shock sposta l’offertaaggregata a sinistra

La politica monetaria può spostare la AD, In questo caso quindi non si può tornare all’equilibrio di lungo periodo!!!!

Y

P LRASSRAS

AD

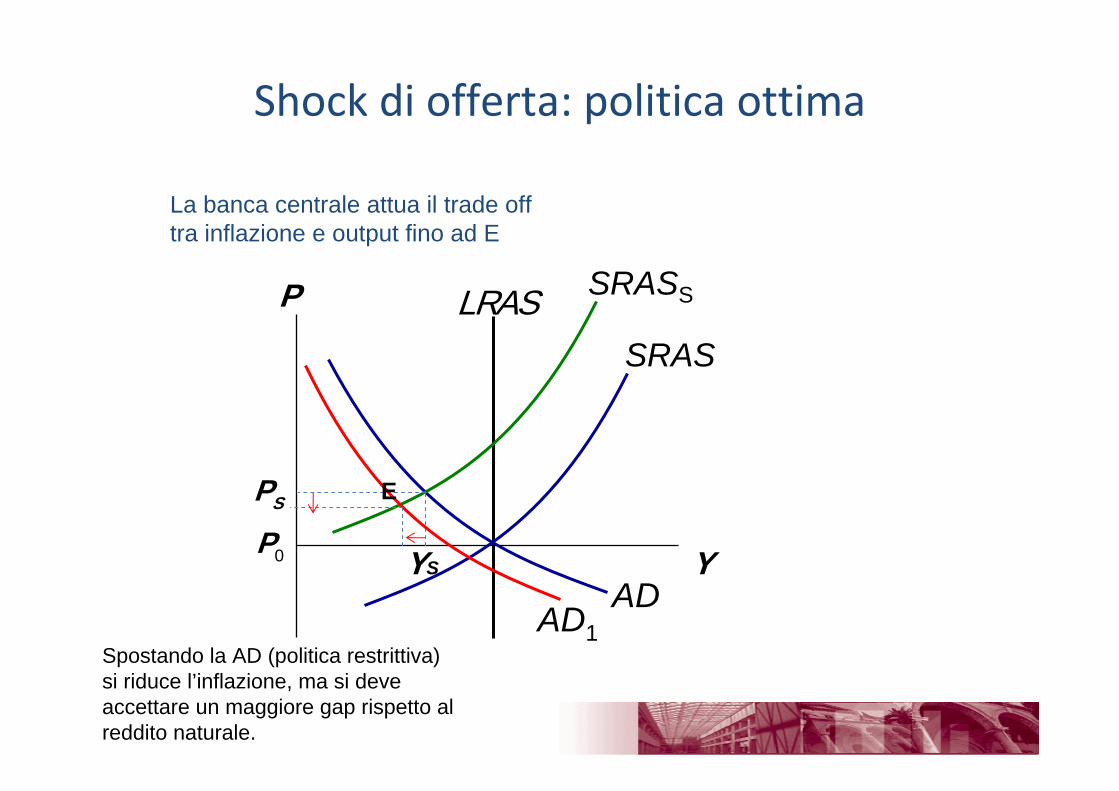

Shock di offerta: politica ottima

0P

SRASS

SP

YS

AD1

La banca centrale attua il trade off tra inflazione e output fino ad E

E

Spostando la AD (politica restrittiva)si riduce l’inflazione, ma si deve accettare un maggiore gap rispetto alreddito naturale.

Meccanismo di trasmissione

• Il modellox = − σ (i − πe) + xe + εDπ = β πe + γ x + εS

• Nel breve periodo (↑∆i⇒↓σ∆x ⇒↓σγ∆π)↑εD ⇒ ↑x e ↑π↑εS ⇒ ↑π

• Politica monetaria↑εD ⇒ ↑x (↑π) ⇒ ↑ i ⇒ ↓x (↓π) stabilizzazione

↑εS ⇒ ↑π ⇒ ↑i ⇒ ↓x ⇒ ↓π trade‐off

Politiche economiche

• Politica monetaria– Efficace nel breve periodo per stabilizzare gli shock

• Neutralizza quelli di domanda

• Affronta un trade‐off tra inflazione e reddito con quelli di offerta

– Non efficace nel lungo periodo per ridurre la differenza tra output potenziale e naturale

• Politica fiscale– Poco efficace = moltiplicatori piccoli (anche minori di uno)

– Effetti di spiazzamento (per ↑i e ↑P che riducono I e M/P)– Equivalenza Barro‐Ricardo (se aumenta G, ci si attende aumenti delle tasse future, così non si consuma di più, ma si risparmia e Y non cresce)