Le STP Profili Civilistici - re.camcom.gov.it · La s.t.p. può assumere la forma della società:...

95

Le STP Profili Civilistici VALENTINA RUBERTELLI Roma, 18 marzo 2016

-

Upload

trinhhuong -

Category

Documents

-

view

221 -

download

0

Transcript of Le STP Profili Civilistici - re.camcom.gov.it · La s.t.p. può assumere la forma della società:...

Le STP

Profili Civilistici

VALENTINA RUBERTELLI

Roma, 18 marzo 2016

SCALETTA� Breve excursus storico sulla normativa nel tempo � Definizione e natura giuridica della STP: corollari� Tipologia delle STP� Pubblicità� Il tema della personalità della prestazione� Contenuto dell’atto costitutivo� Le categorie di soci : le professioni escluse e le

cause di incompatibilità;� Beni conferibili ;� Criterio di prevalenza dei soci professionisti;� Sorte delle forme associative ante Legge 183/2011� Trasformazione di Associazione Professionale in

STP� Le criticità e suggerimenti di correttivi

SCALETTA� Breve excursus storico sulla normativa nel

tempo� Definizione e natura giuridica della STP: corollari� Tipologia delle STP� Pubblicità� Il tema della personalità della prestazione� Contenuto dell’atto costitutivo� Le categorie di soci : le professioni escluse e le

cause di incompatibilità;� Beni conferibili ;� Criterio di prevalenza dei soci professionisti;� Sorte delle forme associative ante Legge 183/2011� Trasformazione di Associazione Professionale in

STP� Le criticità e suggerimenti di correttivi

DA DOVE NASCE LA QUESTIONE?Da lontano: dalle legge 1815 del 1939 che, in un contesto di legislazione razziale , vietava l’esercizio delle professioni ordinistiche in forma societaria “anonima”, onde impedire agli appartenenti alla razza e religione ebraica di esercitare le stesse fruendo dello schermo societario. Il divieto non si applicava alle professioni in genere , ma alle sole professioni ordinistiche (sottoinsieme). Era così possibile costituire una società con oggetto l’attività di artista, massaggiatore, arredatore, ecc..

LE PRIME BRECCEEsigenze organizzative in settori che richiedevano ingenti investimenti hanno aperto le prime brecceall’ammissibilità di STP di settore: si pensi alle

� a) società di revisione 1975 � d) società di professionisti e di ingegneria che però

rimanevano nel novero delle società cd commerciali.� Con i decreti Bersani 1 e 2 si provò ad abolire il

divieto di cui alla legge del 1939 e ad ammettere la costituzione di società multidisciplinari: ma il tutto rimase lettera morta , non venendo mai alla luce la normativa regolamentare.

LA PRIMA VERA SOCIETA’ TRA PROFESSIONISTI: LA SOCIETA’ TRA AVVOCATI

Viene codificata con il d.lgs n. 96/2001 . Fattispecie tipica avente:

• Come oggetto sociale esclusivo la professione forense;

• Soci esclusivamente avvocati (in un primo momento almeno 1 italiano; poi aperto anche ad avvocati tutti europei);

• Disciplina: tipica a sé stante, anche se, nel silenzio, integrata analogicamente dalla normativa delle società in nome collettivo ;

• Iscrizione in una sezione speciale dell’albo professionale;

• Non soggetta a fallimento .

LA STPViene definitivamente alla luce con Legge 183 del 12.11.2011. Si introduce una articolata disciplina che, in un primo momento, ammette senza limiti, la partecipazione di soci di capitale .

� Con Legge 247 del 31.12.2012 si ripristina il limite della partecipazione di soci di capitale in modo da garantire la prevalenzadi quelli professionisti

� Regolamento attuativo : DM Giustizia 34 dell’ 8.2.2013.

SPIRITO DELLA NORMASi tratta di una normativa avente il fine dichiarato di aprire i servizi professionali ad una maggiore concorrenza mediante:

• L’utilizzo dello strumento societario• L’ingresso di soci non professionisti che

possono rappresentare il capitale esterno;• Riequilibrato , per non smarrire i principi etici

volti a tutelare il cliente, dalla previsione:• Della prevalenza dei soci professionisti nei

confronti dei non professionisti;

• Della persistenza degli obblighi deontologici e di garanzia per la clientela che connotano i professionisti intellettuali.

SCALETTA� Breve excursus storico sulla normativa nel tempo� Definizione e natura giuridica della STP:

corollari� Tipologia delle STP� Pubblicità� Il tema della personalità della prestazione� Contenuto dell’atto costitutivo� Le categorie di soci : le professioni escluse e le

cause di incompatibilità;� Beni conferibili ;� Criterio di prevalenza dei soci professionisti;� Sorte delle forme associative ante Legge 183/2011� Trasformazione di Associazione Professionale in

STP� Le criticità e suggerimenti di correttivi

NATURA GIURIDICA: non è un modello tipico� La novella sulla S.T.P. non ha istituito un nuovo

tipo di società che prende in prestito dai modelli preesistenti le proprie regole organizzative, come accade, ad esempio, per le società consortili o come è accaduto in una certa misura per la società tra avvocati di cui al D.Lgs. n. 96/2001, le quali mantengono una causa propria anche se adottano l’“abito” societario. Essa è infatti compatibile con l’abito delle società di persone, di capitali e cooperative senza distinzioni di sorta.

� La causa della S.T.P. è la stessa del contratto di società tipico : esercizio in comune di un’attività economica allo scopo di dividerne gli utili (art. 2247 c.c.).

COROLLARI a CASCATASe le S.T.P. integrano delle società tipiche cui è consentito avere ad oggetto le attività fino ad oggi riservate alle professioni ordinistiche, ne consegue che nelle S.T.P. trovino piena applicazione le regole proprie del modello societario adottato. Ne consegue che:

1. la modifica di una società esistente in S.T.P . non integra una trasformazione in senso tecnico, bensì delibera modificativa del solo oggetto sociale(orientamento Triveneto Q.A.17);

2. La trasformazione di una STP lucrativa in STP Cooperativa integra invece una trasformazione eterogenea con applicazione della disciplina di cui al 2500 septies, novies.

SCALETTA� Breve excursus storico sulla normativa nel tempo� Definizione e natura giuridica della STP:

corollari� Tipologia delle STP� Pubblicità� Il tema della personalità della prestazione� Contenuto dell’atto costitutivo� Le categorie di soci : le professioni escluse e le

cause di incompatibilità;� Beni conferibili ;� Criterio di prevalenza dei soci professionisti;� Sorte delle forme associative ante Legge 183/2011� Trasformazione di Associazione Professionale in

STP� Le criticità e suggerimenti di correttivi

La s.t.p. può assumere la forma della società:

• Semplice

• in nome collettivo

• in accomandita semplice

• per azioni

• in accomandita per azioni

• a responsabilità limitata

• cooperativa (minimo tre soci)

1) S.R.L. SEMPLIFICATA?Se la disciplina delle STP impone l'adozione nell'atto costitutivo di clausole statutarie pattizie , la cui presenza è obbligatoria , ciò impedisce di costituire una STP in forma di s.r.l. semplificata, stante l'inderogabilità del modello standard .

2) S.T.P. unipersonale?E’ vero che la disciplina della s.t.p. è essenzialmente volta a consentire l’esercizio in forma collettiva di un’attività professionale necessariamente individuale, sfruttando a tal fine lo strumento societario, ma un’interpretazione restrittiva è da rifiutare per:

� ragioni di ordine sistematico , essendo senza limiti il richiamo ai modelli societari utilizzabili per realizzare una s.t.p., dunque senza alcuna esclusione di quelli “unipersonali”.

� Perché risulterebbe assai difficile sostenere che la limitazione di responsabilità per i professionisti è meritevole di tutela solo se esercitano la loro professione con uno o più soci . In realtà, per tutti i professionisti che svolgono la loro attività all’interno di una s.t.p., che siano da soli o con altri soci, il regime della responsabilità sarà identico .

3) S.T.P. START UP INNOVATIVA?Nonostante manchi un esplicito divieto in tal senso, appare difficile ipotizzare che ne "lo sviluppo, la produzione e la commercializzazione di prodotti o servizi innovativi ad alto valore tecnologico“che costituisce l'oggetto sociale esclusivo o prevalente della start up innovativa, possa esser ricondotto" l'esercizio in via esclusiva dell'attività professionale da parte dei soci"

SCALETTA� Breve excursus storico sulla normativa nel tempo� Definizione e natura giuridica della STP:

corollari� Tipologia delle STP� Pubblicità� Il tema della personalità della prestazione� Contenuto dell’atto costitutivo� Le categorie di soci : le professioni escluse e le

cause di incompatibilità;� Beni conferibili ;� Criterio di prevalenza dei soci professionisti;� Sorte delle forme associative ante Legge 183/2011� Trasformazione di Associazione Professionale in

STP� Le criticità e suggerimenti di correttivi

Essa si iscrive:� In prima battuta (come inattiva ) nella Sezione

Ordinaria del Registro delle Imprese: con gli effetti propri del tipo “prescelto”: efficacia costitutiva della iscrizione di società di capitali; efficacia ai fini della opponibilità dei limiti ai poteri di rappresentanza per gli amministratori di società di persone.

� Poi nella Sezione Speciale del Registro Imprese, propria delle Stp, ma con la sola funzione di certificazione anagrafica e di pubblicità notizia ai fini della verifica del requisito di incompatibilitàprevisto dall’art 6 del Regolamento (ciascun socio non può partecipare a più di una stp)

� Sia presso il Consiglio dell’Ordine di riferimento della professione esercitata in via prevalente;

Solo dopo aver adempiuto alla iscrizione all’ordine o collegio, presenta la denunzia di inizio attività entro i successivi 30 gg in CCIAA.I diritti camerali sono dovuti per il primo anno in € 130,00; dal 2° anno in poi, in misura proporzionale al fatturato annuo;Dalla iscrizione all’albo discende che le Stp non esercitano attività di impresa suscettibile di “ fallimento ”: ne consegue che presumibilmente esse potranno avvalersi della procedura degli accordi di composizione delle crisi da sovraindebitamento .

SCALETTA� Breve excursus storico sulla normativa nel tempo� Definizione e natura giuridica della STP:

corollari� Tipologia delle STP� Pubblicità� Il tema della personalità della prestazione� Contenuto dell’atto costitutivo� In particolare: l’oggetto esclusivo : le professioni

escluse e le cause di incompatibilità;� Beni conferibili ;� Criterio di prevalenza dei soci professionisti;� Sorte delle forme associative ante Legge 183/2011� Trasformazione di Associazione Professionale in

STP� Le criticità e suggerimenti di correttivi

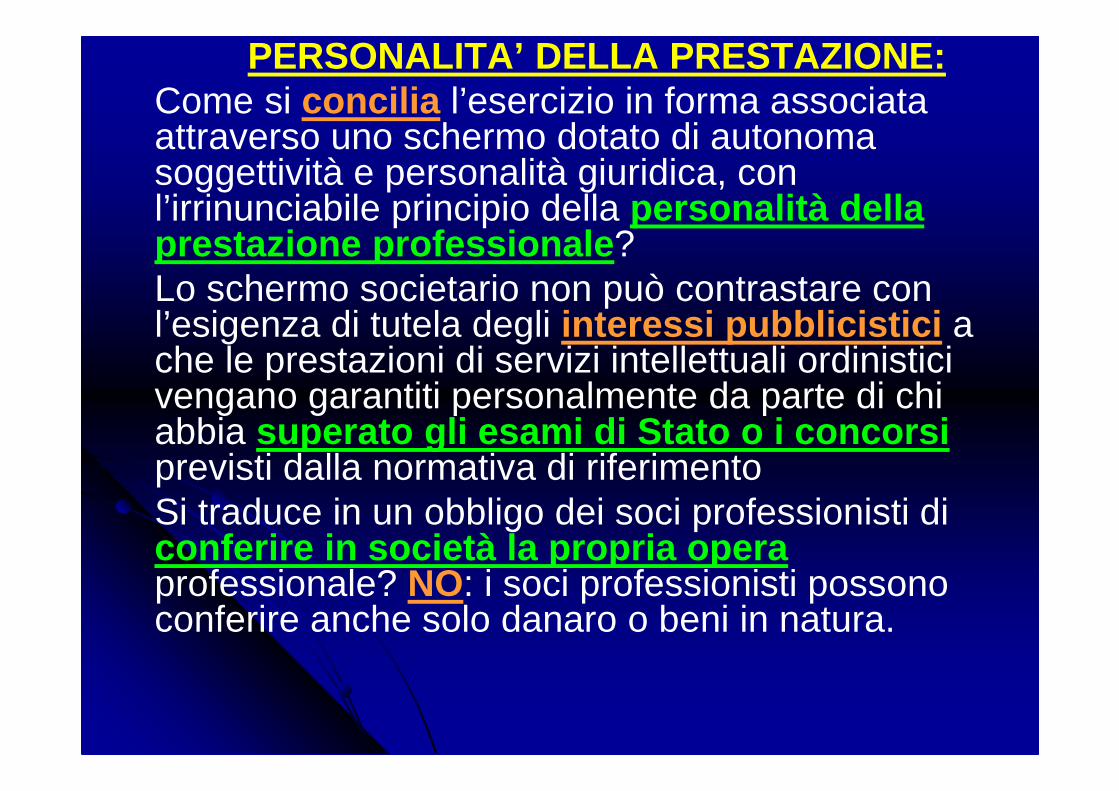

PERSONALITA’ DELLA PRESTAZIONE:Come si concilia l’esercizio in forma associata attraverso uno schermo dotato di autonoma soggettività e personalità giuridica, con l’irrinunciabile principio della personalità della prestazione professionale ?Lo schermo societario non può contrastare con l’esigenza di tutela degli interessi pubblicistici a che le prestazioni di servizi intellettuali ordinistici vengano garantiti personalmente da parte di chi abbia superato gli esami di Stato o i concorsiprevisti dalla normativa di riferimentoSi traduce in un obbligo dei soci professionisti di conferire in società la propria operaprofessionale? NO: i soci professionisti possono conferire anche solo danaro o beni in natura.

La chiave di volta è rappresentata dalla netta distinzione che resta tra:

� Assunzione dell’incarico: riconducibile alla società

� Esecuzione dello stesso attraverso la prestazione professionale: riconducibile esclusivamente al singolo professionistaabilitato all’esercizio della professione che opera per conto della STP.

� Egli disciplina i propri rapporti con la STP con

� schemi di diritto societario� o con schemi contrattuali a latere

SCHEMI UTILIZZABILIDI DIRITTO SOCIETARIO:

Nelle società di persone ed srl : conferimento d’operaNelle spa : sotto forma di prestazione accessoria ai sensi del 2345 c.c. con conseguente obbligo che la relativa azione ad essa collegata sia nominativa e trasferibile con il solo consenso dell’organo amministrativo.

FUORI DALLE LOGICHE DEL DIRITTO SOCIETARIO• Contratto di lavoro subordinato tra STP e

professionista socio• Contratto d’opera professionale

COROLLARIO CONSEGUENTE: TRASPARENZAAl momento del primo contatto la società deve informare il cliente sulla:

� possibilità di scegliere il professionista cui affidare l’incarico;

� Esistenza di potenziali conflitti di interessi con i soci di capitale

� Titoli e qualifiche dei soci professionistiL’adempimento degli obblighi di informazione nonché l’eventuale scelta del professionista incaricato da parte del cliente deve essere provata per iscritto . Se il cliente però non esercita la facoltà di opzione la società non è tenuta a comunicargli per iscritto il nominativo del professionista designato a svolgere dalla Stp quello specifico incarico: questo è quanto prescrive il regolamento , ma in contrasto con quanto previsto dalla norma primaria . Nel dubbio sarebbe consigliabile la comunicazione al cliente del professionista che la società ha designato.

AUSILIARI e SOSTITUTI:

Il socio professionista può avvalersi di ausiliarisotto la propria direzione e responsabilità

Il ricorso a sostituti è paradossalmente più ostacolato rispetto al professionista individuale: nella STP può avvenire esclusivamente per particolariattività in presenza di esigenze non prevedibili .

In ogni caso i nomi degli ausiliari e sostituti sono comunicati al cliente che ha facoltà di esprimere il proprio dissenso per iscritto entro i tre ggsuccessivi

RESPONSABILITA’PATRIMONIALE

DELLA STP e del SINGOLO PROFESSIONISTA

OBBLIGHI ASSICURATIVIRinvio Bertani-Mazza

RESPONSABILITA’DISCIPLINARE DELLA STP e del SINGOLO

PROFESSIONISTAIl socio professionista continua ad essere soggetto alle regole deontologiche dell’ordine al quale è iscritto .La responsabilità disciplinare del socio professionista concorre con quella della Stp , quando la violazione posta in essere dal socio sia in qualche modo riconducibile a direttive impartitegli dalla società e ciò anche se l’illecito disciplinare è compiuto da un socio iscritto ad ordine diverso da quello riferibile alla attività prevalente della Stp multidisciplinare. E’ questo il caso cui si riferisce la Relazione di accompagnamento al Regolamento nella parte in cui statuisce che vi sono delle ipotesi in cui la Stp risponde per violazioni deontologiche a norme anche “esterne” alla stessa .

� Cancellazione dall’Albo: è causa di esclusione del socio dalla STP

� Sospensione: data la sua transitorietà , non provoca conseguenze sulla esistenza e sulla continuazione della s.t.p.

SCALETTA� Breve excursus storico sulla normativa nel tempo� Definizione e natura giuridica della STP: corollari� Tipologia delle STP� Pubblicità� Il tema della personalità della prestazione� Contenuto dell’atto costitutivo� Le categorie di soci : le professioni escluse e le

cause di incompatibilità;� Beni conferibili ;� Criterio di prevalenza dei soci professionisti;� Sorte delle forme associative ante Legge 183/2011� Trasformazione di Associazione Professionale in

STP� Le criticità e suggerimenti di correttivi

PECULIARITA’ DELLO STATUTO� Denominazione “stp” in aggiunta alla indicazione

della tipologia di società prescelta (snc, srl, etc), ad eccezione della Società Semplice .

� Oggetto sociale : esclusivo� Personalità della prestazione e trasparenza :

previsione di criteri e modalità affinché l’esecuzione dell’incarico professionale conferito alla stp sia svolto personalmente dai soli soci in possesso dei requisiti professionali per farlo; affinché la designazione del professionista possa essere compiuta da parte dell’utente o, in mancanza di tale opzione, il nominativo del professionista scelto dal board della stp sia previamente comunicato per iscritto all’utente;

PECULIARITA’ DELLO STATUTO� Assicurazione : sia prevista la stipula di una polizza di

assicurazione per la copertura dei rischi derivanti dalla responsabilità civile per danni causati ai clienti nell’esercizio della attività professionale; si noti che la legge non prevede alcuna sanzione per il caso di mancata stipula del contratto.

� Esclusione : siano previste le modalità di esclusione dalla stp del socio che sia stato cancellato dal proprio albo con provvedimento definitivo; per le cose dette sarebbe opportuno che lo statuto preveda come causa di esclusione volontaria anche la violazione del divieto di incompatibilità .

� Peso del voto del socio professionista : il numero dei soci professionisti e la partecipazione da parte loro al capitale sociale deve essere calibrata in modo tale da ottenere come assetto finale che il voto del o dei soci professionisti pesi per i due terzi nella assunzione delle decisioni della assemblea (a tal fine essendo sufficiente anche la previsione di “particolari diritti ” nella srl ovvero di azioni private del diritto di votoper i soci non professionisti nella spa)

SCALETTA� Breve excursus storico sulla normativa nel tempo

� Definizione e natura giuridica della STP: corollari� Tipologia delle STP� Pubblicità� Il tema della personalità della prestazione� Contenuto dell’atto costitutivo

� In particolare: l’oggetto esclusivo : le professioni escluse e le cause di incompatibilità;

� Beni conferibili ;� Criterio di prevalenza dei soci professionisti;� Sorte delle forme associative ante Legge 183/2011� Trasformazione di Associazione Professionale in STP� Le criticità e suggerimenti di correttivi

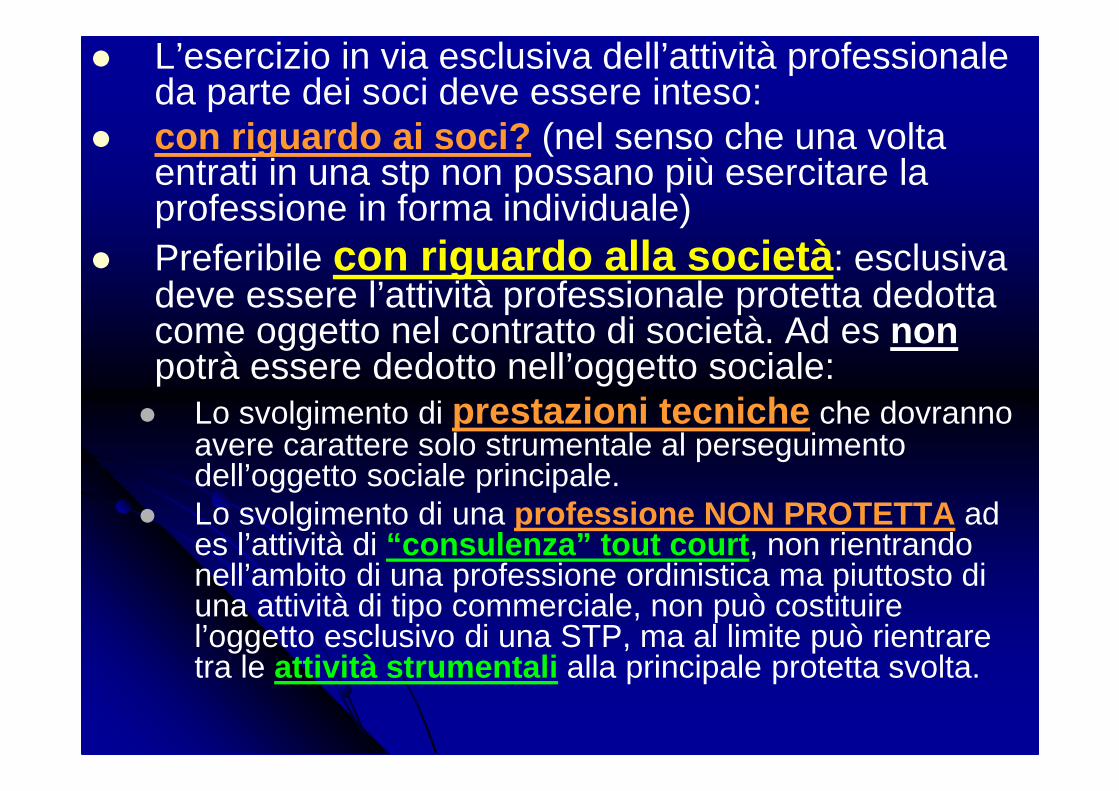

� L’esercizio in via esclusiva dell’attività professionale da parte dei soci deve essere inteso:

� con riguardo ai soci? (nel senso che una volta entrati in una stp non possano più esercitare la professione in forma individuale)

� Preferibile con riguardo alla società : esclusiva deve essere l’attività professionale protetta dedotta come oggetto nel contratto di società. Ad es nonpotrà essere dedotto nell’oggetto sociale:

� Lo svolgimento di prestazioni tecniche che dovranno avere carattere solo strumentale al perseguimento dell’oggetto sociale principale.

� Lo svolgimento di una professione NON PROTETTA ad es l’attività di “consulenza” tout court , non rientrando nell’ambito di una professione ordinistica ma piuttosto di una attività di tipo commerciale, non può costituire l’oggetto esclusivo di una STP, ma al limite può rientrare tra le attività strumentali alla principale protetta svolta.

LE PROFESSIONI NON ORDINISTICHE� Ai sensi dell'art 1, comma 2, legge 4/2013 , "Disposizioni in

materia di professioni non organizzate“, per «professione non organizzata in ordini o collegi» si intende l'attività economica , anche organizzata, volta alla prestazione di servizi o di opere a favore di terzi , esercitata abitualmente e prevalentemente mediante lavoro intellettuale , o comunque con il concorso di questo, con esclusione delle attività riservate per legge a soggetti iscritti in albi o elenchi ai sensi dell'art. 2229 del codice civile, delle professionisanitarie e delle attività e dei mestieri artigianali, commerciali e di pubblico esercizio disciplinati da specifiche normative".Secondo il successivo comma 5, "La professione è esercitata in forma individuale, in forma associata, societaria , cooperativa o nella forma del lavoro dipendente".

� Pertanto possono essere esercitate anche in forma societaria, ma non di STP (che prevede l’oggetto sociale esclusivo di esercizio di professioni “ORDINISTICHE”)

AMBITO APPLICATIVO� Professioni SANITARIE : Medici-chirurghi, odontoiatri,

veterinari, farmacisti, levatrici, assistenti sanitarie visitatrici, infermieri professionali, fisioterapisti e massoterapisti, psicologi e odontoiatri

� Ingegneri: sia STP sia società di engineering� Architetti

� Commercialisti : sia STP sia società di revisione (Dlgs 39/2010)

� Geometri� Biologi� Periti Industriali� Assistenti sociali� Veterinari� Consulenti del lavoro� Agronomi e Forestali� Maestri di sci

PROFESSIONI SANITARIEFISIOTERAPISTI MASSOTERAPISTI

Da ultimo, con Parere 39343 del 15 febbraio 2016, il Mise ha escluso la categoria dei fisioterapisti e massoterapisti, da quelle ammesse alla costituzione in via esclusiva di una STP: ciò argomentando dalla considerazione che la stessa, pur costituendo professione sanitaria , non è organizzata in ordini o collegi . Fino a quando detti ordini non saranno istituiti a mezzo specifico decreto legislativo, pertanto, i sanitari in questione potranno partecipare ad una STP solo in qualità di soci investitori ovvero di “soggetti non professionisti esercenti una prestazione tecnica”

PROFESSIONI ESCLUSE� Notai;� Avvocati: Rinvio

I NOTAISi esclude che l’esercizio di pubbliche funzionicome quella notarile possa essere dedotta come oggetto sociale: in tal senso la Relazione di accompagnamento al Regolamento Ministeriale+ St CNN 41-2012/I. Vi ostano i principi in base ai quali l’assunzione dell’incarico viene fatta dalla società , e la sola esecuzione dello stesso da parte del libero professionista. Il pubblico ufficiale, al contrario, prima ancora di decidere se eseguire o meno l’incarico, deve valutare, attraverso l’indagine della volontà delle parti , la legittimità della richiesta (funzione di adeguamento ) il tutto nella assoluta terzietà ed imparzialità .

CATEGORIE DI SOCIAl capitale partecipano:

� soci professionisti (anche stranieri) (iscritti all’Albo);

� soci non professionisti:� per lo svolgimento di prestazioni tecniche , non deducibili

nell’oggetto sociale, non essendo ammesso un oggetto misto, ma esclusivo. Si tratta di attività strumentali ed ancillari rispetto alle prestazioni professionali (si pensi in una società di capitali al socio amministratore non professionista che si occupi di gestione ed organizzazione dello studio);

� che partecipano per pura finalità di investimento . Non devono aver riportato condanne penali e possedere invece requisiti particolarmente selettivi di moralità e onorabilità(non devono essere stati cancellati da un albo per motivi disciplinari ).

SCALETTA� Breve excursus storico sulla normativa nel tempo

� Definizione e natura giuridica della STP: corollari� Tipologia delle STP� Pubblicità� Il tema della personalità della prestazione� Contenuto dell’atto costitutivo

� In particolare: l’oggetto esclusivo : le professioni escluse e le cause di incompatibilità ;

� Beni conferibili ;� Criterio di prevalenza dei soci professionisti;� Sorte delle forme associative ante Legge 183/2011� Trasformazione di Associazione Professionale in STP� Le criticità e suggerimenti di correttivi

INCOMPATIBILITA’:

Ciascun socio non può partecipare a più di una Stp o società multidisciplinare. Ma tale limite vale anche per i soci NON PROFESSIONISTI/INVESTITORI?Il Regolamento non si pronuncia. La Relazione di accompagnamento rimette all’interprete l’onere di decidere se circoscrivere il vincolo ai soli soci professionisti o meno.La tesi che estende il vincolo di incompatibilità anche agli investitori scoraggerebbe gli stessi ad approcciarsi a tale nuovo tipo di società. Ma stante la necessità di tutela degli interessi pubblicistici superiori alla riservatezzadi determinati incarichi professionali , onde escludere ipotesi di conflitto di interesse anche solo potenziale e l’indipendenza ed autonomia del professionista nello svolgimento della professione protetta, il CNN+Triveneto QA 16 propendono per l’applicabilità della incompatibilità anche ai soci investitori (Studio 41/2012/I).

Verifica INCOMPATIBILITA’:Il Notaio non è responsabile per la stipula di atti costitutivi tra soggetti che abbiano cause di incompatibilità soggettive: * quanto alla partecipazione ad altre Stp , si ritiene non necessario ma solo opportuno che il Notaio faccia una visura camerale per soggetto estesa a tutti i Registri Imprese Italiani in quanto l’iscrizione alla sezione speciale di esso svolge proprio una funzione di pubblicità notizia ai fini delle verifiche della incompatibilità.* quanto al requisito di essere iscritto ad un Albo

Professionale dovrà necessariamente affidarsi ad una dichiarazione sostitutiva da far rendere in atto dal socio o addirittura chiedere al socio l’esibizione del certificato di avvenuta iscrizione rilasciato dal proprio ordine professionale.

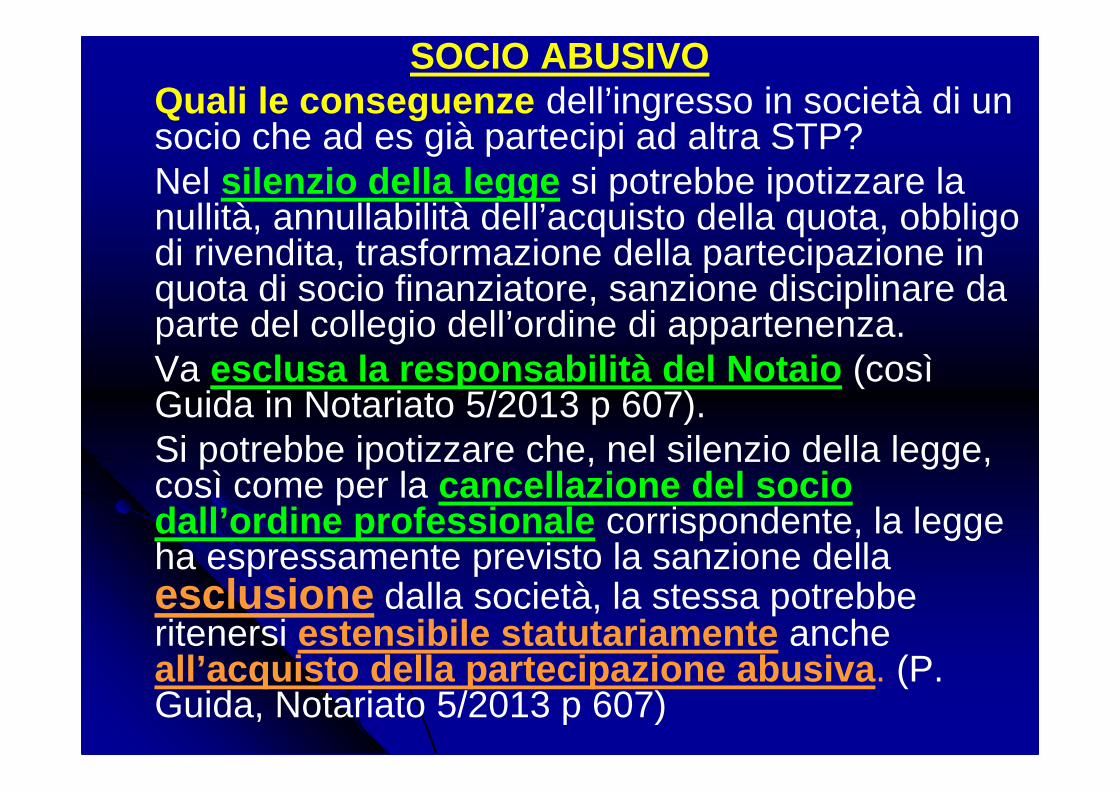

SOCIO ABUSIVOQuali le conseguenze dell’ingresso in società di un socio che ad es già partecipi ad altra STP?Nel silenzio della legge si potrebbe ipotizzare la nullità, annullabilità dell’acquisto della quota, obbligo di rivendita, trasformazione della partecipazione in quota di socio finanziatore, sanzione disciplinare da parte del collegio dell’ordine di appartenenza.Va esclusa la responsabilità del Notaio (così Guida in Notariato 5/2013 p 607).Si potrebbe ipotizzare che, nel silenzio della legge, così come per la cancellazione del socio dall’ordine professionale corrispondente, la legge ha espressamente previsto la sanzione della esclusione dalla società, la stessa potrebbe ritenersi estensibile statutariamente anche all’acquisto della partecipazione abusiva . (P. Guida, Notariato 5/2013 p 607)

COME OPERA L’ESCLUSIONE VOLONTARIA DEL SOCIO ABUSIV O?� Nulla quaestio nelle società di persone (art 2288c.c.); � Nelle SRL dovrà essere espressamente previsto nello

statuto sociale; � Nelle SPA si potrebbe ammettere la previsione statutaria in

tema di esclusione, in deroga alla disciplina generale che non la prevede, in analogia a quanto già sdoganato per le società consortili, dove la deroga si ammette alla luce della peculiarità della causa consortile da essa perseguita. Si potrebbe anche immaginare una causa di RISCATTO della sua quota da parte degli altri soci ad un prezzo da determinarsi (quanto ai criteri di quantificazione) nello statuto della società, in modo tale da sottrarre la liquidazione della stessa alla disciplina in materia di esclusione e quindi di recesso.Peraltro il socio infedele non si sottrarrà a conseguenze anche di tipo disciplinare , il che è confermato dall’art 9 del Decreto 34/2013 in base al quale grava sul Consiglio dell’ordine la verifica dell’osservanza delle disposizioni contenute nel regolamento ai fini della sussistenza di tutti i requisiti soggettivi in capo ai soci professionisti ai fini della iscrivibilità della Stp nella sezione speciale

SCALETTA� Breve excursus storico sulla normativa nel tempo� Definizione e natura giuridica della STP: corollari� Tipologia delle STP� Pubblicità� Il tema della personalità della prestazione� Contenuto dell’atto costitutivo� Le categorie di soci : le professioni escluse e le

cause di incompatibilità;� Beni conferibili ;� Criterio di prevalenza dei soci professionisti;� Sorte delle forme associative ante Legge 183/2011� Trasformazione di Associazione Professionale in

STP� Le criticità e suggerimenti di correttivi

E LA CLIENTELA è CONFERIBILE?

Può conferire la clientela ?: Cass 2860/2010: no , la clientela non è un bene immateriale conferibile come tale. Il conferimento si tradurrà in un impegno personale del socio:

(i) Ad un facere: favorire (attraverso una attività promozionale di canalizzazione e di presentazione della clientela) la prosecuzione del rapporto professionale tra i vecchi clienti propri e la Stp subentrante.

(ii) Ad un NON facere: obbligo di non concorrenza )

CONFERIBILE L’AZIENDA PROFESSIONALE?Sì per Busani secondo cui se un professionista costituisce una Stp ed ha già la propria attività pregressa, non è implausibile che vi conferisca non solo il proprio “ futuro ” ma anche il proprio “ passato ” inteso come azienda organizzata in modo professionale, comprensiva di contratti, clientela ed avviamento con conseguente applicazione, nei limiti della compatibilità , delle norme in materia di conferimento di azienda , ivi compreso l’art 2112(subentro nei rapporti di lavoro), 2558 (subentro nei contratti); 2559 (subentro nei crediti) 2560(responsabilità per i debiti pregressi); 2557 c.c. (divieto di concorrenza che è implicito nel principio di incompatibilità di cui all’art 10 comma 6 della Legge sulle Stp)

SCALETTA� Breve excursus storico sulla normativa nel tempo� Definizione e natura giuridica della STP: corollari� Tipologia delle STP� Pubblicità� Il tema della personalità della prestazione� Contenuto dell’atto costitutivo� Le categorie di soci : le professioni escluse e le

cause di incompatibilità;� Beni conferibili ;� Criterio di prevalenza dei soci professionisti;� Sorte delle forme associative ante Legge 183/2011� Trasformazione di Associazione Professionale in

STP� Le criticità e suggerimenti di correttivi

PREVALENZA DEI SOCI PROFESSIONISTI:L’art 10 comma 4, lettera b) prescrive il rapporto di forza dei soci professionisti sui soci non professionisti nel senso che “in ogni caso il numerodei soci professionisti e la partecipazione al capitale sociale dei professionisti deve essere tale da determinare la maggioranza di 2/3 nelle deliberazioni e decisioni dei soci.”

Se viene meno questa percentuale la società ha un termine perentorio di 6 mesi per ripristinarla.In mancanza la società deve essere sciolta e cancellata dalla Sezione Speciale dell’Albo Professionale.

Due le questioni più spinose:

Come si calcola la maggioranza di 2/3 dei soci professionisti?

Come opera la causa di scioglimento della mancata ricostituzione di detta maggioranza nel termine perentorio di 6 mesi ?

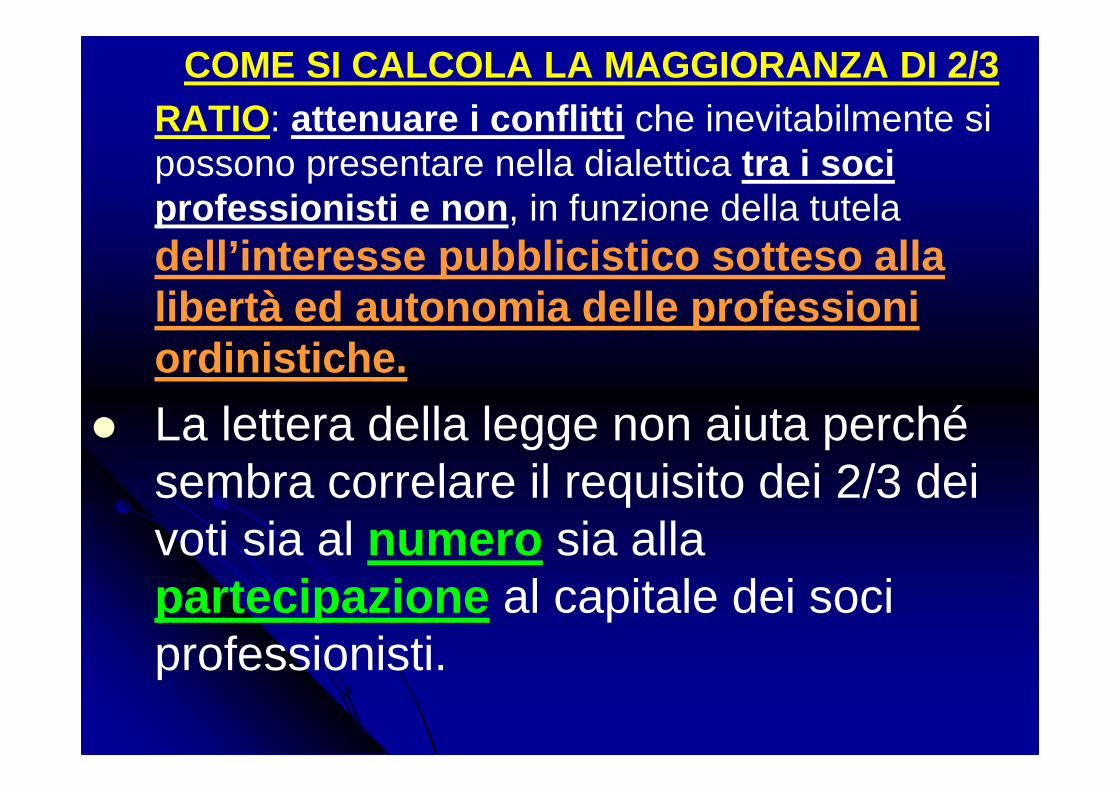

COME SI CALCOLA LA MAGGIORANZA DI 2/3 RATIO: attenuare i conflitti che inevitabilmente si possono presentare nella dialettica tra i soci professionisti e non , in funzione della tutela dell’interesse pubblicistico sotteso alla libertà ed autonomia delle professioni ordinistiche.

� La lettera della legge non aiuta perché sembra correlare il requisito dei 2/3 dei voti sia al numero sia alla partecipazione al capitale dei soci professionisti.

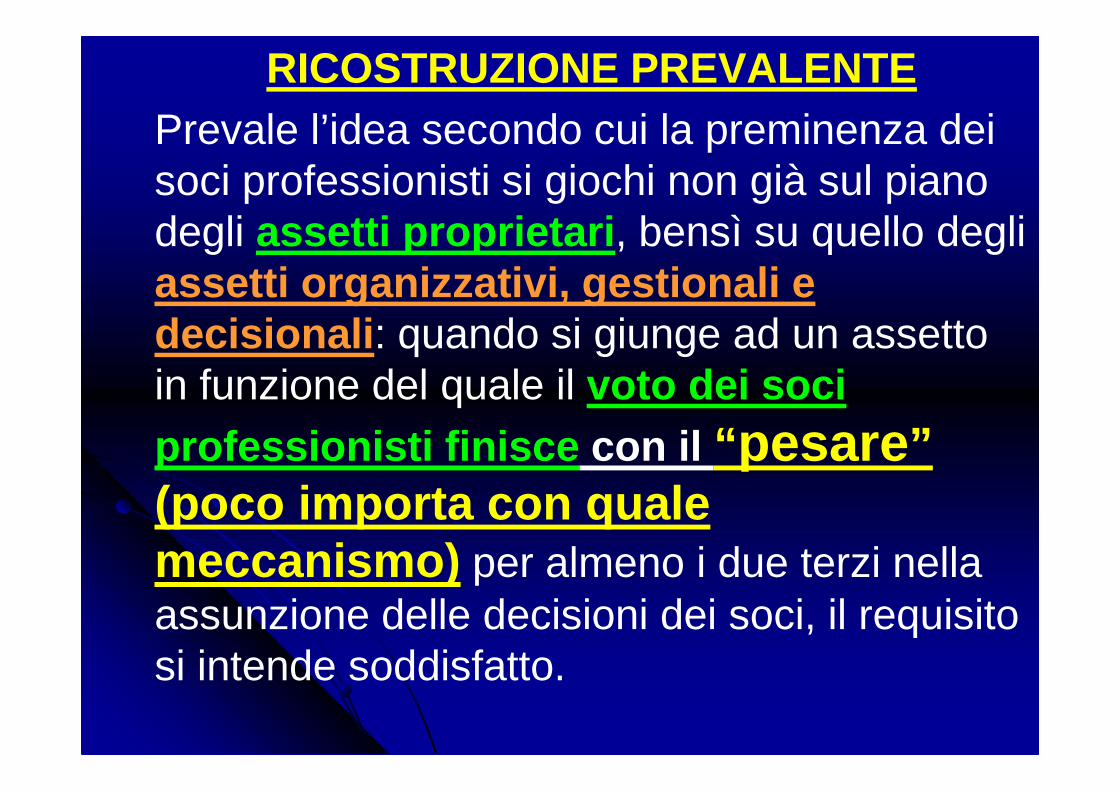

RICOSTRUZIONE PREVALENTE Prevale l’idea secondo cui la preminenza dei soci professionisti si giochi non già sul piano degli assetti proprietari , bensì su quello degli assetti organizzativi, gestionali e decisionali : quando si giunge ad un assetto in funzione del quale il voto dei soci professionisti finisce con il “ pesare ” (poco importa con quale meccanismo) per almeno i due terzi nella assunzione delle decisioni dei soci, il requisito si intende soddisfatto.

COME SI CALCOLA LA MAGGIORANZA DI 2/3 Ne consegue:

� Che se non vale il criterio “per teste ” una stp può essere partecipata anche da 9 soci non prof e da un solo socio professionista;

� Che se non vale neanche il criterio della partecipazione al capitale : il socio professionista potrebbe partecipare al capitale anche per una minima percentuale . L’importanza è che l’assetto degli interessi sia disciplinato dallo statuto in maniera tale che il voto del socio professionista, in sede assembleare, pesi almeno per i due terzi su quello degli altri.

APPLICAZIONI PRATICHE NELLE SOCIETA’ DI PERSONE

L’art 2252 c.c. prevede che il contratto sociale possa essere modificato solo con il consenso di tutti i soci se non è convenuto diversamente. Applicato alle stp è evidente che nei patti sociali occorrerà necessariamente derogare al principio unanimistico , altrimenti si otterrebbe come effetto che il consenso del socio investitore diventa determinante alla stregua di quello del professionista. Ne consegue che si dovrà:

� Nelle snc : prevedere che le decisioni debbano essere adottate con il consenso dei 2/3 dei soci professionisti sia avuto riguardo al numero , sia alle quote di partecipazione agli utili

� Nelle sas : prevedere che il numero dei soci accomandatar i professionisti sia tale da determinare la maggioranza dei due terzi .

APPLICAZIONI PRATICHE NELLE SOCIETA’ DI CAPITALI

Es. La “Alfa srl tra professionisti”, è partecipata da:1. Tizio, Caio (entrambi professionisti ) e Sempronio

(non prof), in ragione di 1/3 ciascuno . Lo Statuto deve prevedere che le decisioni dei soci richiedano il voto della maggioranza dei 2/3 , ma solo se ed in quanto espresso favorevolmente dai soci professionisti Tizio e Caio , non da due soci qualsiasi.

2. Tizio (prof) e Caio (non prof) al 50% ciascuno: si può attribuire al socio professionista un diritto di veto in tutte le delibere dei soci, talché il suo consenso, essendo sempre e comunque determinante, soddisfa la richiesta dei due terzi prescritto dalla legge.

NELLA SRLAl socio professionista si potrà riconoscere alternativamente:

� Una partecipazione non proporzionale al valore nominale del proprio conferimento (es conferimento pari al 45%; partecipazione al capitale e quindi al voto per il 70%);

� un particolare diritto ai sensi dell’art 2468 3°comma c.c. consistente, ad esempio in un vero e proprio diritto di veto sulle decisioni di qualunque genere.

NELLA SPASiccome la regola della prevalenza dei 2/3 richiede un peso maggiore nelle decisioni, non anche una maggior partecipazione al capitale ben può ipotizzarsi una spa nella quale:

� I soci professionisti abbiano meno dei 2/3 del capitale, ma solo azioni munite del diritto di voto

� Che dette azioni siano cedibili a soli altri professionisti

� I soci non professionisti abbiano più di 1/3 del capitale sociale, ma solo azioni prive del diritto di voto

CESSIONE DI QUOTE DI STPBen può, pertanto, accadere che una quota di socio professionista venga ceduta ad altro non professionista o iscritto a diverso ordine. Senza considerare che essa potrebbe addirittura alterare il rapporto di equilibrio dei 2/3 prescritto dalla legge.In tal caso il Notaio non è responsabile disciplinarmente, ma sarebbe buona cosa che lo stesso, nell’adempimento degli obblighi di corretta e completa informazione delle parti, le metta al corrente della necessità di riequilibrarlo entro il termine di 6 mesi . Opportuno l’inserimento in atto di una clausola di salvaguardia del tipo di quella che utilizziamo nelle cessioni di quote a favore di chi rimane unico socio di società di persone.

COMPOSIZIONE SOGGETTIVA DELL’ORGANO AMMINISTRATIVO

� La previsione legale secondo cui ai soci professionisti è riservata la maggioranza dei 2/3 nelle deliberazioni dei soci non può essere interpretata nel senso che la medesima maggioranza spetti nella amministrazionedella stessa.

� In assenza di limiti legali si ritiene legittima qualsiasi composizione soggettiva dell’organo amministrativo di s.t.p.. Lo stesso potrà pertanto essere formato, anche per intero, danon professionisti ovvero da persone giuridiche.

� Il temperamento al rischio di interferenzadegli interessi dei soci investitori sull’autonomia e indipendenza dell’esercizio intellettuale e tecnico della attività da parte dei soci professionisti è rappresentato dall’art 12 del Regolamento che prevede una responsabilità disciplinare della società con il socio professionista esecutore , ove la sua violazione deontologica sia ricollegabile a direttive a lui impartite dalla società.

� Rimane aperto il problema del segreto professionale : esso può essere opposto nei confronti del solo socio non professionista, non anche dell’organo amministrativo

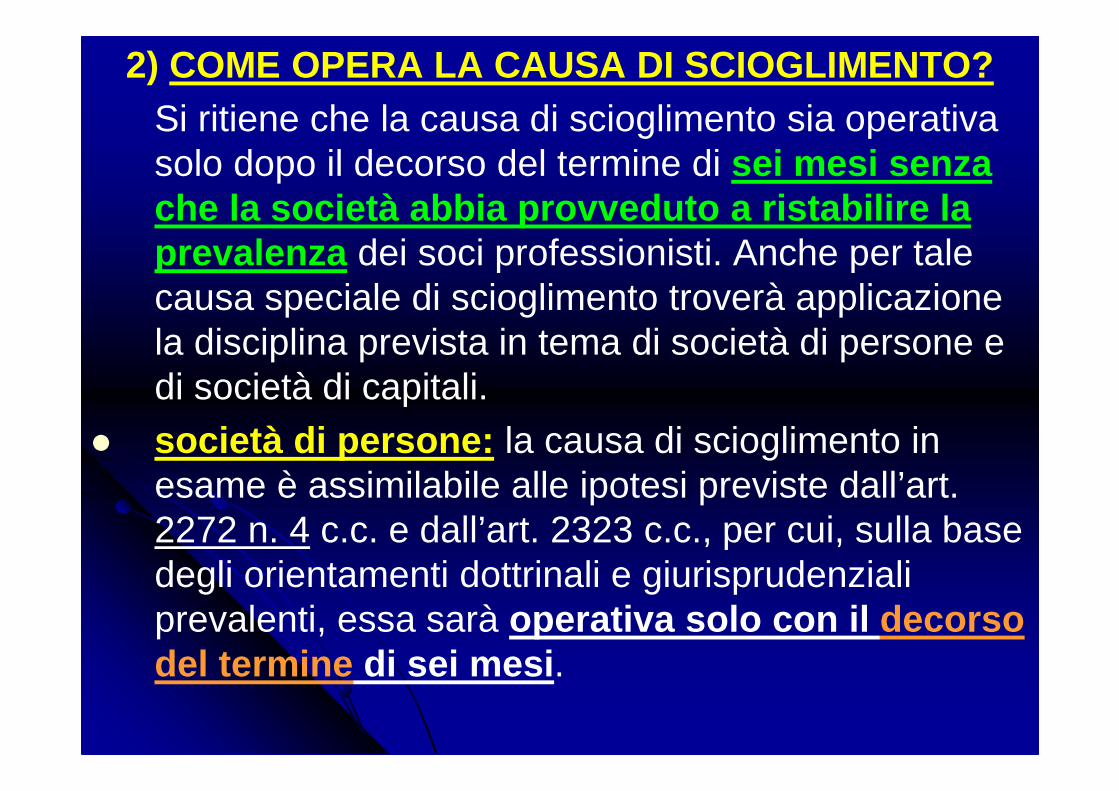

2) COME OPERA LA CAUSA DI SCIOGLIMENTO? Si ritiene che la causa di scioglimento sia operativa solo dopo il decorso del termine di sei mesi senza che la società abbia provveduto a ristabilire la prevalenza dei soci professionisti. Anche per tale causa speciale di scioglimento troverà applicazione la disciplina prevista in tema di società di persone e di società di capitali.

� società di persone: la causa di scioglimento in esame è assimilabile alle ipotesi previste dall’art. 2272 n. 4 c.c. e dall’art. 2323 c.c., per cui, sulla base degli orientamenti dottrinali e giurisprudenziali prevalenti, essa sarà operativa solo con il decorso del termine di sei mesi .

� società di capitali : essa è assimilabile all’ipotesi prevista dall’art. 2484, comma 1, n. 4 c.c. e quindi, solo scaduto il termine di sei mesi si concretizzerà per gli amministratoril’obbligo di accertare il verificarsi della causa di scioglimento con conseguente operatività della stessa solo a decorrere dalla data in cui la presa d’atto da parte dell’organo amministrativo venga iscritta nel Registro delle Imprese (cd efficacia costitutiva della iscrizione ).

� Da quel momento le decisioni organizzative saranno sempre possibili purché compatibili con lo stato di liquidazione ai sensi dell’art. 2489 c.c..; tuttavia, la parallela cancellazione della società dall’Albo professionale determinerà l’impossibilità dell’assunzione di nuovi incarichi e, quindi, la gestione in fase di scioglimento sarà diretta alla liquidazione del patrimonio , senza le facoltà concesse dall’art. 2489 c.c. in caso di liquidazione di società di capitali.

� Si applicherà sostanzialmente una disciplina analoga a quella delle società personali in fase di liquidazione: con l’art. 2279 c.c. che pone il divieto di nuove operazioni .Addirittura nell’ipotesi in cui vengano a mancare tutti i soci professionisti , dovranno essere interrotti anche gli incarichi professionali in corso , potendo ravvisarsi un obbligo dell’organo di liquidazione di trasferire gli stessi, con il consenso del cliente, ad altri professionisti abilitati.

SCALETTA� Breve excursus storico sulla normativa nel tempo� Definizione e natura giuridica della STP: corollari� Tipologia delle STP� Pubblicità� Il tema della personalità della prestazione� Contenuto dell’atto costitutivo� Le categorie di soci : le professioni escluse e le

cause di incompatibilità;� Beni conferibili ;� Criterio di prevalenza dei soci professionisti;� Sorte delle forme associative ante Legge

183/2011� Trasformazione di Associazione Professionale in

STP� Le criticità e suggerimenti di correttivi

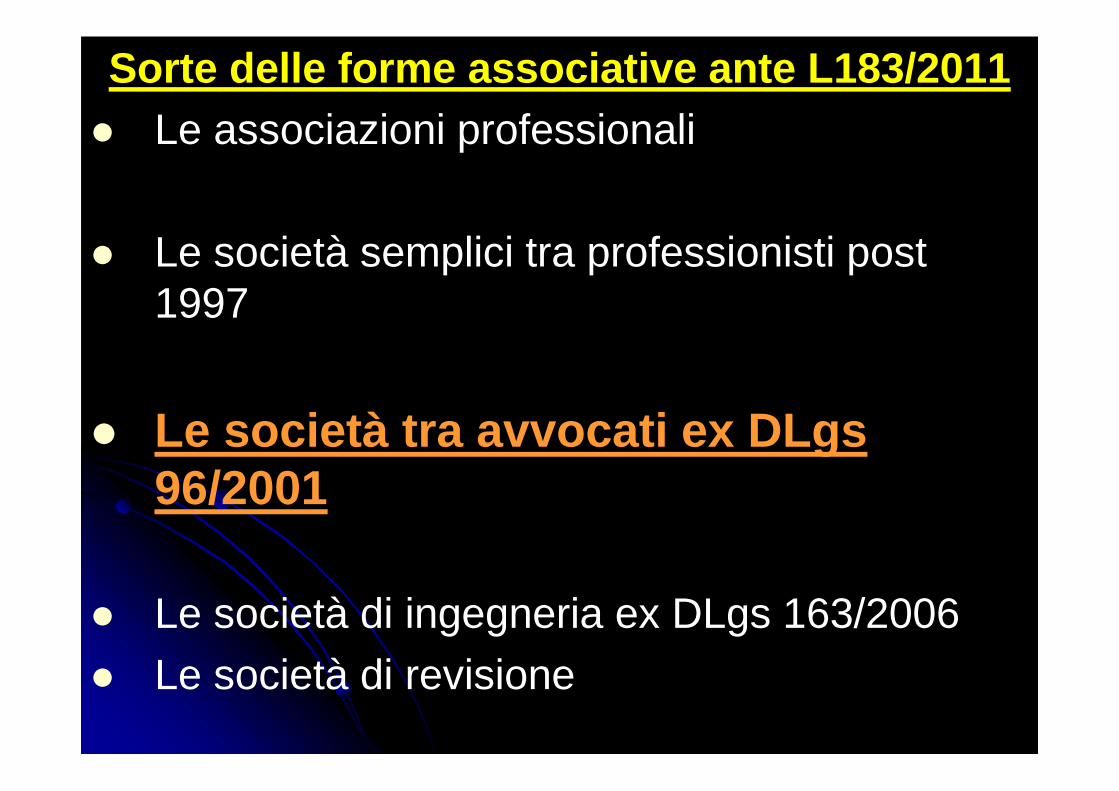

Sorte delle forme associative ante L183/2011

� Le associazioni professionali

� Le società semplici tra professionisti post 1997

� Le società tra avvocati ex DLgs 96/2001

� Le società di ingegneria ex DLgs 163/2006

� Le società di Revisione

Continuano a sopravvivere ed a seguire le regole loro proprie.

Sorte delle forme associative ante L183/2011

� Le associazioni professionali

� Le società semplici tra professionisti post 1997

� Le società tra avvocati ex DLgs 96/2001

� Le società di ingegneria ex DLgs 163/2006

� Le società di revisione

Le associazioni professionali in pillole� Forma: devono essere costituite con atto pubblico o

anche con semplice scrittura privata non autenticata.� Imposte indirette : L’atto va registrato a tassa fissa

presso l’AE. � Pubblicità: Non sono iscrivibili nel Registro Imprese� Imposte dirette : I redditi dell’Associazione sono

imputati a ciascun socio, per competenza, in proporzione alla sua quota di partecipazione agli utili.

� Le quote di partecipazione agli utili si presumono proporzionali al valore dei conferimenti fatti da ciascun associato in sede di atto costitutivo.

� In caso di pattuizione di un criterio distributivo non proporzionale , allora è necessario che esso risulti da atto pubblico o da scrittura privata autenticata.

Le associazioni professionali ex lege 1815/39La legge istitutiva delle stp all’articolo:

� 10 comma 11 “ abroga ” la legge 1815/39 (che da un lato vietava l’esercizio dell’attività professionale a mezzo di società, dall’altro consentiva la costituzione di sole associazioni tra professionisti;

� 10 comma 9 “fa salve ” le associazioni professionali nonché i diversi modelli societari già vigenti alla data di entrata in vigore (1° gennaio 2012 ).

Se, quindi, è abrogata la legge istitutiva delle associazioni tra professionisti, si deve concludere che sono fatte salve solo quelle già costituite ? Quindi dopo il 1° gennaio 2012 non è più possibile costituire ex novo associazioni tra professionisti?

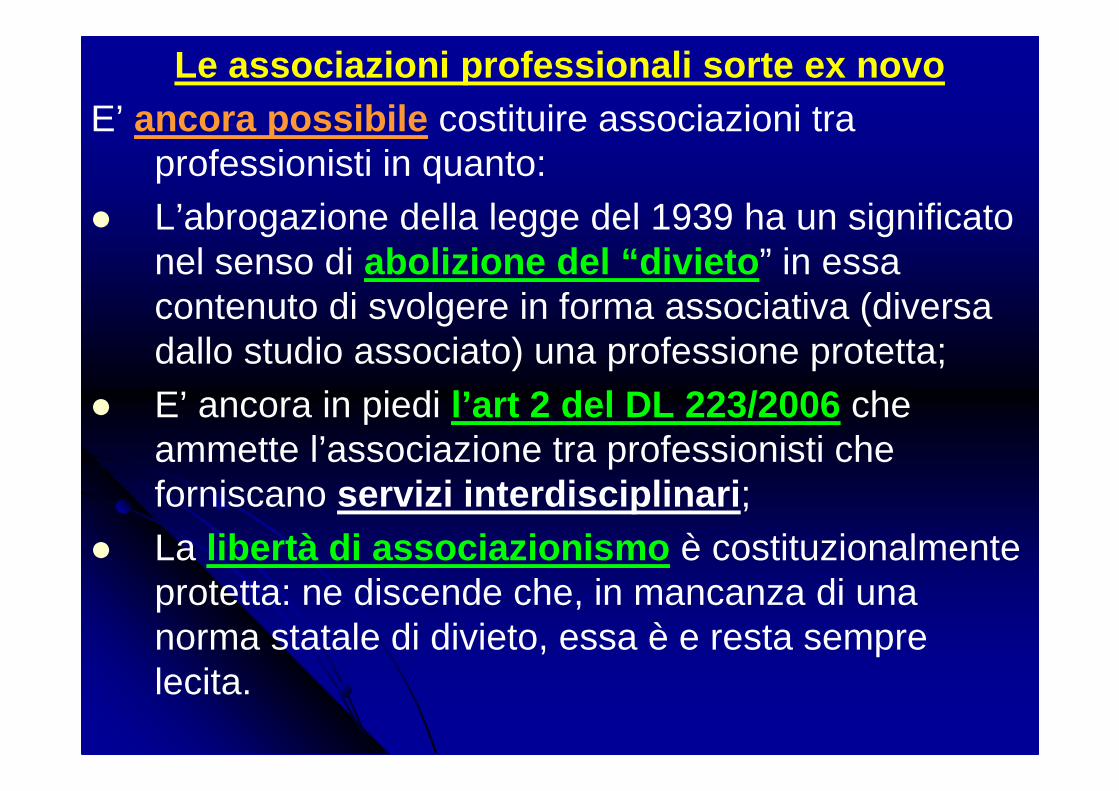

Le associazioni professionali sorte ex novoE’ ancora possibile costituire associazioni tra

professionisti in quanto:� L’abrogazione della legge del 1939 ha un significato

nel senso di abolizione del “divieto ” in essa contenuto di svolgere in forma associativa (diversa dallo studio associato) una professione protetta;

� E’ ancora in piedi l’art 2 del DL 223/2006 che ammette l’associazione tra professionisti che forniscano servizi interdisciplinari ;

� La libertà di associazionismo è costituzionalmente protetta: ne discende che, in mancanza di una norma statale di divieto, essa è e resta sempre lecita.

Le associazioni multidisciplinari tra professioni protette

� Resta però fermo il divieto per i professionisti “protetti” di associarsi con professionisti “non protetti” : a tal fine si dovrà necessariamente far ricorso alla nuova STP.

� A conferma della perdurante liceità della costituzione di associazioni professionali anche multidisciplinari con DM del Ministero della Giustizia n. 23/2016 in vigore dal 16 marzo 2016 , è stata individuata l’elencazione tassativa delle categorie di professionisti protetti abilitati a costituire associazioni professionali ai sensi della legge 247 del 2012 tra liberi professionisti iscritti nell'albo forense e altri professionisti iscritti alle seguenti categorie organizzate in ordini e collegi professionali: solo per citarne alcuni: commercialisti, geometri, architetti, ingegneri, consulenti del lavoro, periti industriali, biologi etc

VANTAGGI � Non occorre formale atto costitutivo neanche scritto, né l’iscrizione al

Registro delle Imprese, né all’albo� Necessaria la forma autentica solo se si vuole ripartire gli utili secondo

un criterio NON proporzionale ad una suddivisione per “teste”; peraltro la sua sottoscrizione è consentita fino al giorno prima della scadenza dei termini per la denunzia dei redditi;

� Non occorre la nomina di organi amministrativi e di controllo , salvo che negli studi di dimensioni maggiori

� Non occorre una dotazione patrimoniale iniziale (capitale)� Non occorrono formalismi per le elezioni a “cariche interne” né per

formalizzare l’ingresso o l’uscita di singoli associati� Si possono distribuire utili infrannuali senza formalismi di sorta� Non è necessaria la predisposizione, approvazione e deposito nel

Registro Imprese di bilanci annuali : ed in taluni casi la mancanza di pubblicità dei ricavi può tornare anche comoda

SVANTAGGI :� non si possono coinvolgere i collaboratori di studio se non dotati di

titolo/qualifica;� Responsabilità illimitata degli associati

Le associazioni tra Notai ex art 82 LN

Ai sensi dall’articolo 82 della Legge Notarile: “Sono permesse associazioni di notari, purché appartenenti allo stesso distretto di Corte d'Appello , per mettere in comune, in tutto o in parte, i proventi delle loro funzioni e ripartirli poi in tutto o in parte, per quote uguali o disuguali.”A differenza di quanto si dirà per le Associazioni Professionali in genere (che secondo gli ultimi orientamenti sarebbero assimilabili alla figura delle società semplici), si ritiene che l’associazione di cui all’art. 82 l. not. abbia «natura meramente interna » e rilevanza puramente fiscale, per lo più in considerazione del «carattere necessariamente e rigorosamente personale che l’attività notarile deve rivestire» (così BOERO).

� E’ ammissibile l’associazione interdisciplinare con altri soggetti appartenenti a professioni protette (si pensi al caso di associazioni tra avvocati, notai e commercialistiper la gestione delle attività delegate in sede di procedure esecutive ai sensi dell’art 591 bis cpc)?: il CNN conclude nel senso negativo , proprio facendo leva sulla incompatibilità dello svolgimento in forma associata di una pubblica funzione (caratterizzata da una terzietà ontologica) con altre professioni che abbiano la caratteristica di “parte ” come quella di avvocato o commercialista. L’associato avvocato infatti oggi può essere “delegato”, domani può essere difensore di una delle parti in un processo delegato all’associato notaio e così via.

� Una associazione tra Notai non può sottoscrivere una quota di partecipazione ad una costituenda Stp (in tal senso CNN Quesito 218/2011/I): si tradurrebbe in un facile strumento elusivo della incompatibilità tra esercizio della pubblica funzione notarile e schermo societario così come codificata nella relazione al DM 34 dell’8 febbraio 2013.

Sorte delle forme associative ante L183/2011� Le associazioni professionali

� Le società semplici tra professionisti post 1997

� Le società tra avvocati ex DLgs 96/2001

� Le società di ingegneria ex DLgs 163/2006� Le società di revisione

Le società semplici� Il divieto di costituire società tra professionisti è stato

per la prima volta abolito con Legge 266/1997 , quando furono sdoganate le società sempliciproprio per la loro vocazione tipica allo svolgimento di attività non commerciale.

� Forma : anche verbale , dovendo ricoprire la forma idonea alla trascrizione solo se i conferimenti sono immobili o mobili registrati.

� Pubblicità : devono comunque essere iscritte nella sezione speciale del Registro delle Imprese , per cui, ai fini della pubblicità, la forma minima è quella della scrittura privata autenticata

� Imposte dirette : i redditi sono imputati a ciascun socio, per competenza, in proporzione ai conferimenti, in modo analogo a quanto accade nelle associazioni professionali.

Sorte delle forme associative ante L183/2011� Le associazioni professionali

� Le società semplici tra professionisti post 1997

� Le società tra avvocati ex DLgs 96/2001

� Le società di ingegneria ex DLgs 163/2006� Le società di revisione

RINVIO

Sorte delle forme associative ante L183/2011� Le associazioni professionali

� Le società semplici tra professionisti post 1997

� Le società tra avvocati ex DLgs 96/2001

� Le società di ingegneria ex DLgs 163/2006

� Le società di revisione

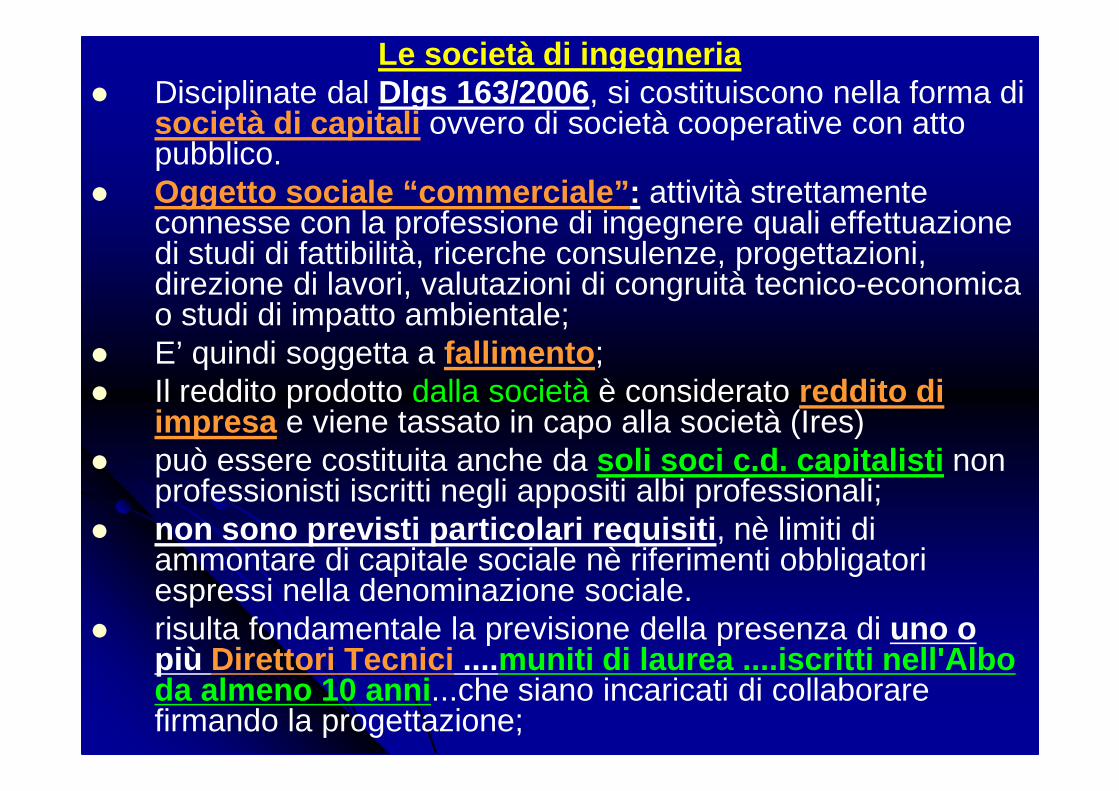

Le società di ingegneria� Disciplinate dal Dlgs 163/2006 , si costituiscono nella forma di

società di capitali ovvero di società cooperative con atto pubblico.

� Oggetto sociale “commerciale” : attività strettamente connesse con la professione di ingegnere quali effettuazione di studi di fattibilità, ricerche consulenze, progettazioni, direzione di lavori, valutazioni di congruità tecnico-economica o studi di impatto ambientale;

� E’ quindi soggetta a fallimento ;� Il reddito prodotto dalla società è considerato reddito di

impresa e viene tassato in capo alla società (Ires)� può essere costituita anche da soli soci c.d. capitalisti non

professionisti iscritti negli appositi albi professionali;� non sono previsti particolari requisiti , nè limiti di

ammontare di capitale sociale nè riferimenti obbligatori espressi nella denominazione sociale.

� risulta fondamentale la previsione della presenza di uno o più Direttori Tecnici ....muniti di laurea ....iscritti nell'Albo da almeno 10 anni ...che siano incaricati di collaborare firmando la progettazione;

Resta aperta la facoltà di ingegneri ed architetti di svolgere le loro professioni in forma di STP.

Ma con il LIMITE:� Che, in luogo del requisito della necessaria nomina

del direttore tecnico (come nelle società di engineering), nella STP soci devono essere, per 2/3, professionisti abilitati iscritti all’albo;

� L’esclusività dell’oggetto sociale della STP lascerebbe fuori una serie di attività invece consentite nell’oggetto sociale della società di engineering;

� informativa ai clienti, onorabilità dei soci, incompatibilità ( mono partecipazione ), limiti di partecipazione dei soci non professionisti , che se violati potrebbero portare alla cancellazione e allo scioglimento della società stessa.

� VANTAGGIO : può acquisire la forma di società di persone e non fallisce

Sorte delle forme associative ante L183/2011� Le associazioni professionali

� Le società semplici tra professionisti post 1997

� Le società tra avvocati ex DLgs 96/2001

� Le società di ingegneria ex DLgs 163/2006

� Le società di revisione

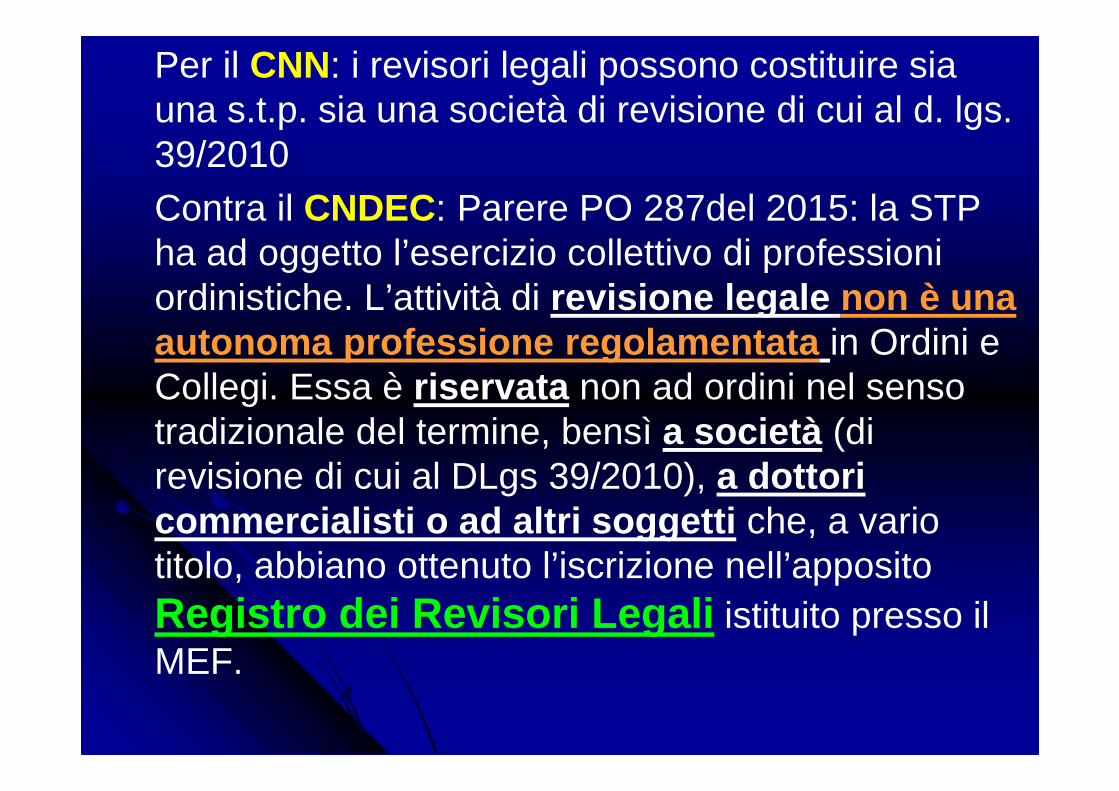

Per il CNN: i revisori legali possono costituire sia una s.t.p. sia una società di revisione di cui al d. lgs. 39/2010Contra il CNDEC: Parere PO 287del 2015: la STP ha ad oggetto l’esercizio collettivo di professioni ordinistiche. L’attività di revisione legale non è una autonoma professione regolamentata in Ordini e Collegi. Essa è riservata non ad ordini nel senso tradizionale del termine, bensì a società (di revisione di cui al DLgs 39/2010), a dottori commercialisti o ad altri soggetti che, a vario titolo, abbiano ottenuto l’iscrizione nell’apposito Registro dei Revisori Legali istituito presso il MEF.

La conclusione da trarne, per il CNDCEC è nel senso che l’attività di revisione legale è materia che:

� può essere compresa tra le attività di una STP, essendo essa una attività professionale espressamente richiamata dall’ordinamento professionale dei dottori commercialisti e degli esperti contabili; non è quindi concepibile una STP multidisciplinare che preveda la presenza di soci professionisti (dottori commercialisti) e soci professionisti (revisori legali), non essendo la revisione legale una autonoma professione regolamentata.

� se entrano a far parte della STP, al fianco di dottori commercialisti, anche revisori legali, questi non potranno assumere la qualifica di soci professionisti, bensì quella di soci di investimento o di prestazioni tecniche ; in tal caso, comunque, l’incarico di revisione legale eventualmente conferito alla STP, potrà essere eseguito solo ed esclusivamente dal socio professionista che sia al contempo iscritto all’albo dei commercialisti ed a quello dei Revisori non anche da chi ricopra la carica di mero socio di investimento o di prestazioni tecniche (per quanto iscritto al solo elenco revisori).

SCALETTA� Breve excursus storico sulla normativa nel tempo� Definizione e natura giuridica della STP: corollari� Tipologia delle STP� Pubblicità� Il tema della personalità della prestazione� Contenuto dell’atto costitutivo� Le categorie di soci : le professioni escluse e le

cause di incompatibilità;� Beni conferibili ;� Criterio di prevalenza dei soci professionisti;� Sorte delle forme associative ante Legge 183/2011� Trasformazione di Associazione

Professionale in STP� Le criticità e suggerimenti di correttivi

TRASFORMAZIONE DI ASSOCIAZIONE PROFESSIONALE IN STP “DIRETTA”

(Quesito CNN 614 -2013/I+ Studio 224 -2014/I)Il CNN conclude per l’ammissibilità. Il tema è “con quale strumento”? La risposta dipende solo ed esclusivamente dalla ricostruzione giuridica che si fa della “associazione professionale”.

TRE RICOSTRUZIONI:a) Associazione atipica non riconosciutab) Comunione di aziendac) Società semplice

ASSOCIAZIONE NON RICONOSCIUTA atipicaLa Cassazione (n 8853/2007 e 24410/2006) ha affermato che lo studio professionale, pur privo di personalità giuridica, rientra nel novero di quei fenomeni di aggregazione di interessi cui la legge riconosce la capacità di porsi come autonomi centri di imputazione di rapporti giuridici , perciò dotati (ad es) della capacità di stare in giudizio. Il tutto analogamente alle società di persone, alle associazioni non riconosciute, ai condomini edilizi, ai consorzi con attività esterna ed ai Geie.Con altra pronuncia, sempre le Cassazione (15633/2006) ha all’opposto negato la configurabilità di una soggettività giuridica autonoma lì dove era in ballo non tanto la capacità di stare in giudizio, quanto la titolarità dell’incarico professionale, nei rapporti tra il cliente e l’associazione stessa: si affermava in sostanza che il contratto d’operaprofessionale si instaurava direttamente tra il cliente ed il singolo professionista associato, non essendo interfacciato dalla associazione come soggetto a sé.

COMUNIONE ORDINARIA DI MEZZI DESTINATI ALL’ESERCIZIO DI UNA

ATTIVITA’ ECONOMICA (NON IMPRENDITORIALE)

Per chi aderisce all’orientamento minoritario secondo cui le associazioni professionali sono prive di soggettività giuridica, allora le ricostruisce come comunione di un complesso di beni organizzati per l’esercizio di una attività (come quella professionale) non di impresa, ma quantomeno “economica” in quanto finalizzata alla realizzazione di un utile da dividere tra i professionisti stessi, con evidente assonanza con la nozione di comunione di azienda di cui al 2555 c.c.

TEORIA PREFERIBILESOCIETA’ SEMPLICE

Se la giurisprudenza in passato ha dovuto far ricorso a figure “improbabili ” di associazioni non riconosciute atipiche, ciò è stato giustificato dal fatto che all’epoca, vigendo il divieto di esercizio delle professioni protette in forma societaria “anonima” , non era minimamente concepibile ricostruire lo studio come società semplice, anche se, all’atto pratico, ne aveva tutti gli elementi. Venuto meno il divieto , non vi sono più ostacoli per equiparare lo studio professionale ad una società semplice di cui condivide la soggettività giuridica autonoma e lo svolgimento di una attività economica (anche se non di impresa né commerciale né agricola)

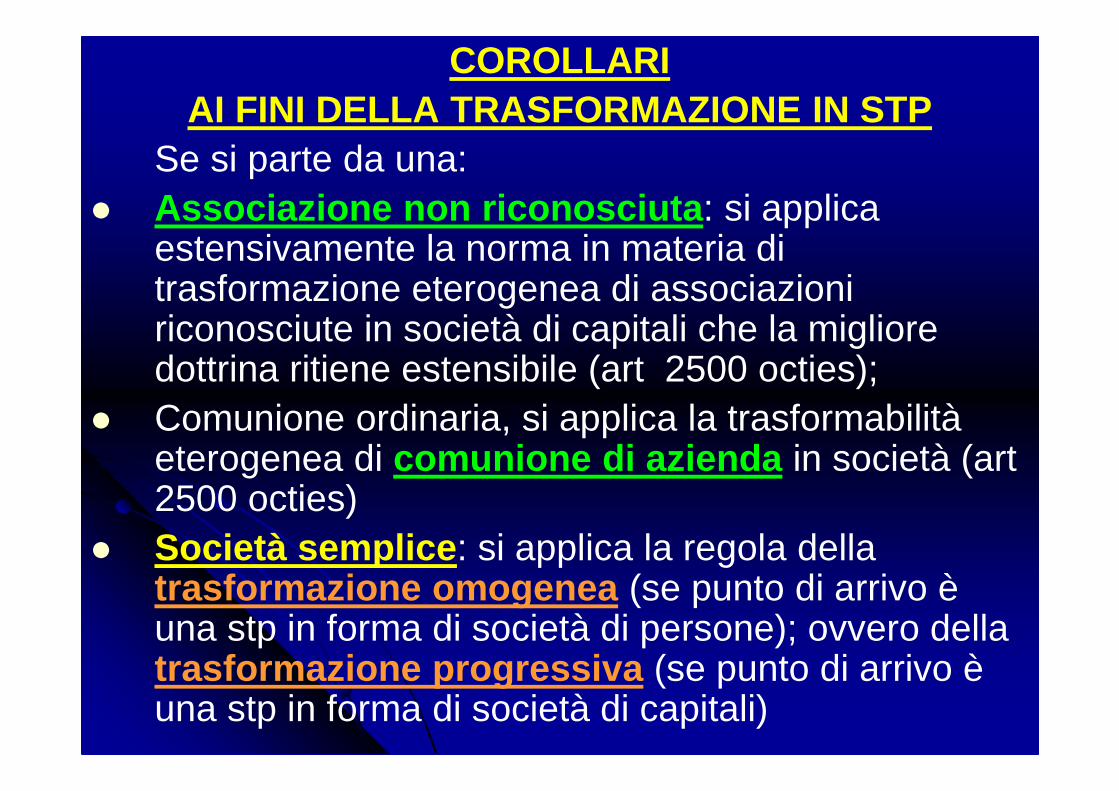

COROLLARIAI FINI DELLA TRASFORMAZIONE IN STP

Se si parte da una:� Associazione non riconosciuta : si applica

estensivamente la norma in materia di trasformazione eterogenea di associazioni riconosciute in società di capitali che la migliore dottrina ritiene estensibile (art 2500 octies);

� Comunione ordinaria, si applica la trasformabilità eterogenea di comunione di azienda in società (art 2500 octies)

� Società semplice : si applica la regola della trasformazione omogenea (se punto di arrivo è una stp in forma di società di persone); ovvero della trasformazione progressiva (se punto di arrivo è una stp in forma di società di capitali)

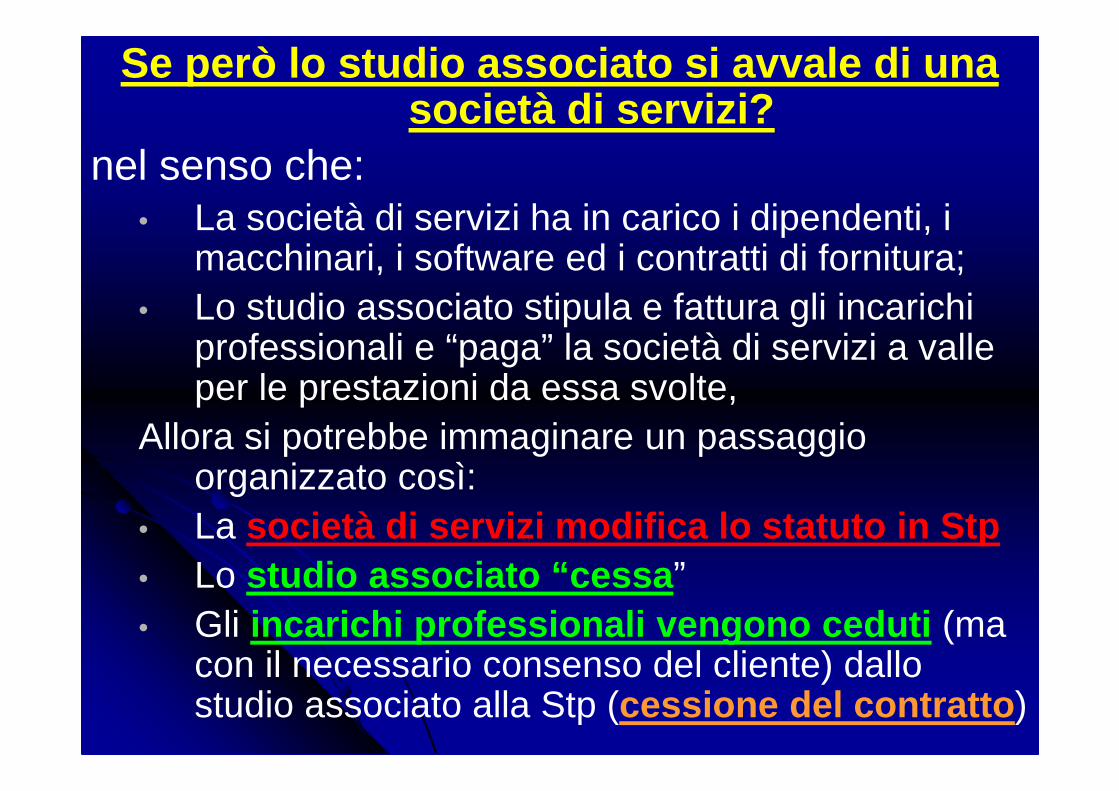

Se però lo studio associato si avvale di una società di servizi?

nel senso che:• La società di servizi ha in carico i dipendenti, i

macchinari, i software ed i contratti di fornitura;• Lo studio associato stipula e fattura gli incarichi

professionali e “paga” la società di servizi a valle per le prestazioni da essa svolte,

Allora si potrebbe immaginare un passaggio organizzato così:

• La società di servizi modifica lo statuto in Stp• Lo studio associato “cessa ”• Gli incarichi professionali vengono ceduti (ma

con il necessario consenso del cliente) dallo studio associato alla Stp (cessione del contratto )

SCALETTA� Breve excursus storico sulla normativa nel tempo� Definizione e natura giuridica della STP: corollari� Tipologia delle STP� Pubblicità� Il tema della personalità della prestazione� Contenuto dell’atto costitutivo� Le categorie di soci : le professioni escluse e le

cause di incompatibilità;� Beni conferibili ;� Criterio di prevalenza dei soci professionisti;� Sorte delle forme associative ante Legge 183/2011� Trasformazione di Associazione Professionale in

STP� Le criticità e suggerimenti di correttivi

I dati di Unioncamere attestano che, al giugno del 2014, risultavano registrate solamente 195 società tra professionisti.Cause : lacune normative che lasciano aperti fronti di conflitti interpretativiTra i suggerimenti dati al legislatore dal mondo delle professioni si evidenzia in particolare l’opportunità di introdurre una disciplina volta:

� ad offrire maggiore garanzia del controllo della governance della Società per i soci professionisti;

� impedire la stipulabilità di patti tesi a distribuire gli utili favorendo i soci di mero capitale, in deroga ai criteri ordinari;

� ad offrire maggiore garanzia dell’utente grazie al rafforzamento del controllo sulle ipotesi di conflitti di interesse ;

� a dare definizione al regime fiscale e contributivodei redditi dei soci.

PER CHIUDERE

Pensando di interpretare il sentiment di tutti quelli che sono presenti in questa sala e che sono accomunati dall’orgoglio della appartenenza alla propria professione, qualunque essa sia, ma alla quale sacrifica il proprio tempo, la propria famiglia, a volte la propria salute fondamentalmente perché ci crede, e perché la esercita con passione, orgoglio e dignità.

SE CREDI CHE UN PROFESSIONISTA

TI COSTI MOLTO….E’ PERCHE’

NON HAI IDEADI QUANTO

TI COSTERA’ UN DILETTANTE !

GRAZIE

PER

L’ATTENZIONE

VALENTINA RUBERTELLI