Le organizzazioni di volontariato · z) riqualificazione di beni pubblici inutilizzati o di beni...

60

03 febbraio 2018 03 febbraio 2018 1 dott.comm. S ALVATORE C UCCA RIFORMA DEL TERZO SETTORE Le organizzazioni di volontariato alla luce della riforma (e le novità applicabili dal 01/01/2018) RELATORE dott. Salvatore Cucca DOTTORE COMMERCIALISTA IN BOLOGNA STUDIO MOSCATELLI COMMERCIALISTI -BOLOGNA Reggio Emilia, 03 febbraio 2018

Transcript of Le organizzazioni di volontariato · z) riqualificazione di beni pubblici inutilizzati o di beni...

03 febbraio 201803 febbraio 2018

1

d o t t . c omm . SALVATORE CUCCA

RIFORMA DEL TERZO SETTORE

Le organizzazioni di volontariatoalla luce della riforma

(e le novità applicabili dal 01/01/2018)

RELATORE

dott. Salvatore CuccaDOTTORE COMMERCIALISTA IN BOLOGNA

STUDIO MOSCATELLI COMMERCIALISTI - BOLOGNA

Reggio Emilia, 03 febbraio 2018

03 febbraio 201803 febbraio 2018

2

d o t t . c omm . SALVATORE CUCCA

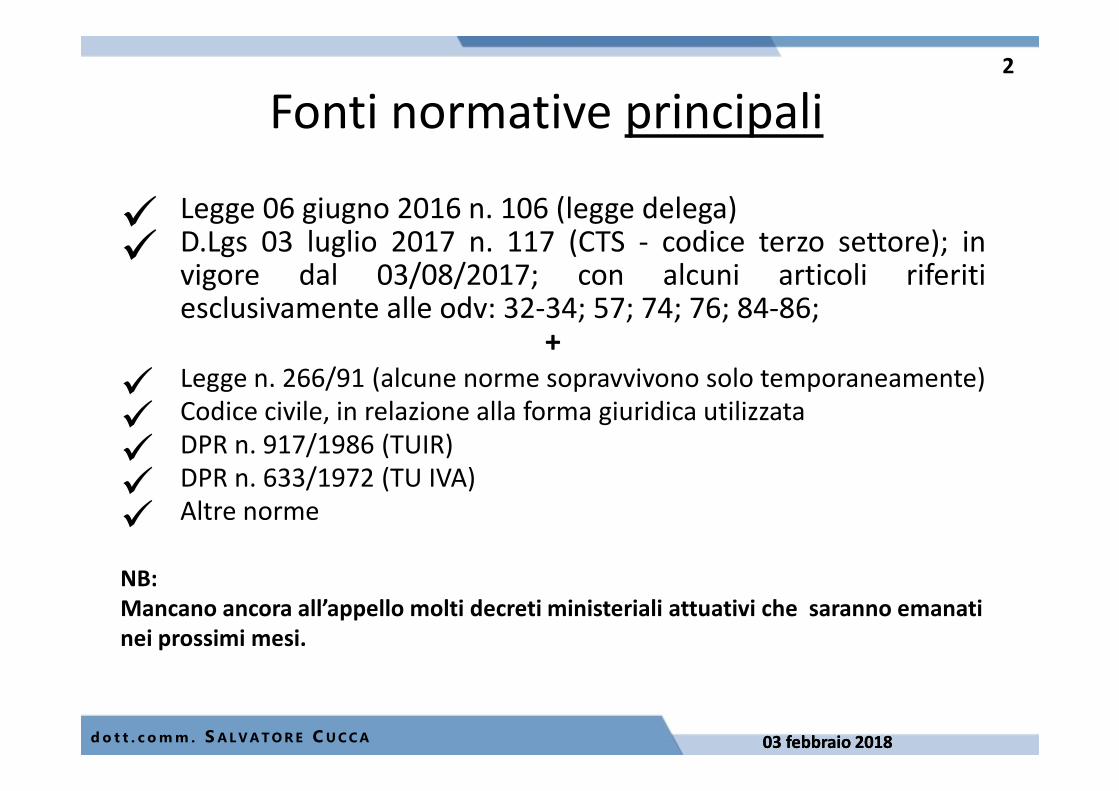

Fonti normative principali

� Legge 06 giugno 2016 n. 106 (legge delega)

� D.Lgs 03 luglio 2017 n. 117 (CTS - codice terzo settore); invigore dal 03/08/2017; con alcuni articoli riferitiesclusivamente alle odv: 32-34; 57; 74; 76; 84-86;

+

� Legge n. 266/91 (alcune norme sopravvivono solo temporaneamente)

� Codice civile, in relazione alla forma giuridica utilizzata

� DPR n. 917/1986 (TUIR)

� DPR n. 633/1972 (TU IVA)

� Altre norme

NB:Mancano ancora all’appello molti decreti ministeriali attuativi che saranno emanati nei prossimi mesi.

03 febbraio 201803 febbraio 2018

3

d o t t . c omm . SALVATORE CUCCA

Le ODV

• Le ‘linee guida’ • La figura del volontario• Le caratteristiche generali• I settori di attività

03 febbraio 201803 febbraio 2018

4

d o t t . c omm . SALVATORE CUCCA

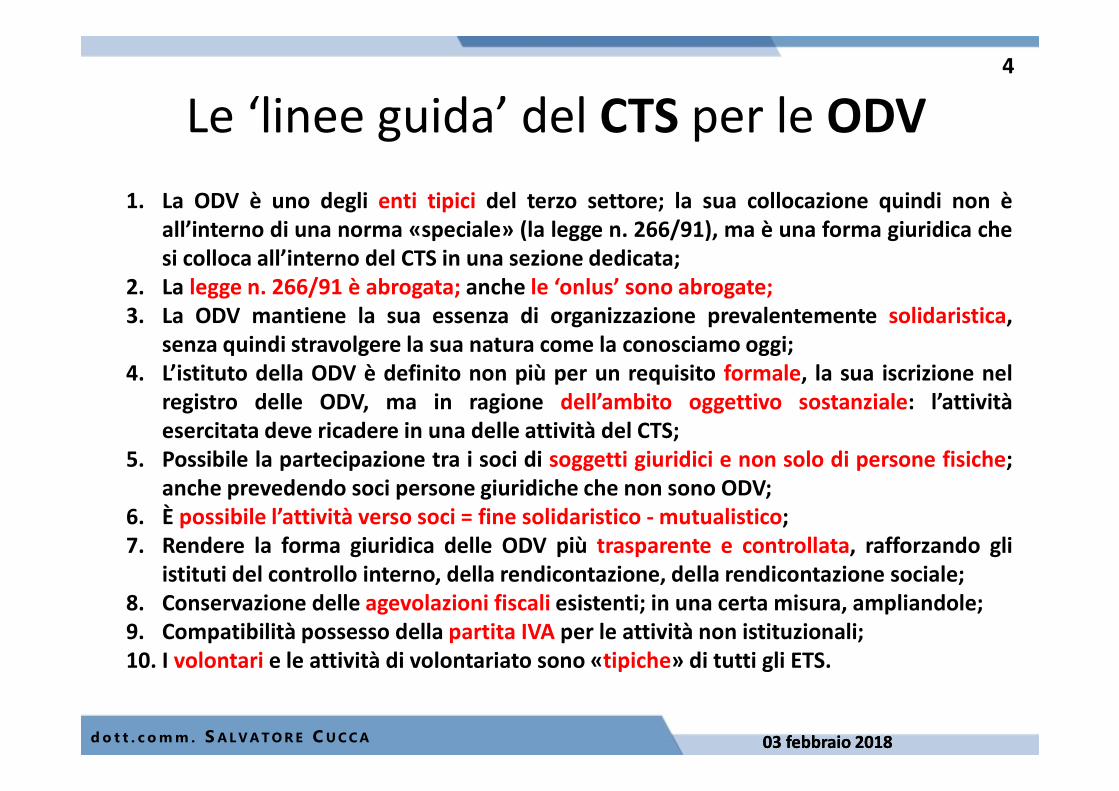

Le ‘linee guida’ del CTS per le ODV

1. La ODV è uno degli enti tipici del terzo settore; la sua collocazione quindi non èall’interno di una norma «speciale» (la legge n. 266/91), ma è una forma giuridica chesi colloca all’interno del CTS in una sezione dedicata;

2. La legge n. 266/91 è abrogata; anche le ‘onlus’ sono abrogate;3. La ODV mantiene la sua essenza di organizzazione prevalentemente solidaristica,

senza quindi stravolgere la sua natura come la conosciamo oggi;4. L’istituto della ODV è definito non più per un requisito formale, la sua iscrizione nel

registro delle ODV, ma in ragione dell’ambito oggettivo sostanziale: l’attivitàesercitata deve ricadere in una delle attività del CTS;

5. Possibile la partecipazione tra i soci di soggetti giuridici e non solo di persone fisiche;anche prevedendo soci persone giuridiche che non sono ODV;

6. È possibile l’attività verso soci = fine solidaristico - mutualistico; 7. Rendere la forma giuridica delle ODV più trasparente e controllata, rafforzando gli

istituti del controllo interno, della rendicontazione, della rendicontazione sociale;8. Conservazione delle agevolazioni fiscali esistenti; in una certa misura, ampliandole;9. Compatibilità possesso della partita IVA per le attività non istituzionali;10. I volontari e le attività di volontariato sono «tipiche» di tutti gli ETS.

03 febbraio 201803 febbraio 2018

5

d o t t . c omm . SALVATORE CUCCA

Volontario e attività di volontariato (art. 17)

• Gli enti del Terzo settore possono avvalersi di volontari nello svolgimento delle proprie attività …

• Il volontario è una persona che, per sua libera scelta, svolge attività in favore della comunità edel bene comune, anche per il tramite di un ente del Terzo settore, mettendo a disposizione

il proprio tempo e le proprie capacità per promuovere risposte ai bisogni delle persone e

delle comunità beneficiarie della sua azione, in modo personale, spontaneo e gratuito, senzafini di lucro, neanche indiretti, ed esclusivamente per fini di solidarietà.

• Le ODV sono tenute «a iscrivere in un apposito registro i volontari che svolgono la loro attività

in modo non occasionale».

• Obbligo di assicurazione obbligatoria dei volontari contro infortuni e le malattie connessi allo

svolgimento dell’attività di volontariato (con modalità anche semplificate da stabilire con DM) ed

ai fini Responsabilità civile (art.18); nelle convenzioni con la PA, a quest’ultima fanno carico gli

oneri relativi all’assicurazione obbligatoria.

• L’attività del volontario non può essere retribuita in alcun modo nemmeno dal beneficiario. Al

volontario possono essere rimborsate dall’ente tramite il quale svolge l’attività, soltanto le speseeffettivamente sostenute e documentate per l’attività prestata, entro limiti massimi e alle

condizioni preventivamente stabilite dall’ente medesimo. Sono in ogni caso vietati rimborsispese di tipo forfetario.

• Le spese sostenute dal volontario possono essere rimborsate anche a fronte di una

autocertificazione … purché non superino l’importo di 10 euro giornalieri e 150 euro mensilie l’organo sociale competente deliberi sulle tipologie di spese e le attività di volontariato per le

quali è ammessa questa modalità di rimborso.

• La qualità di volontario è incompatibile con qualsiasi forma di rapporto di lavorosubordinato o autonomo e con ogni altro rapporto di lavoro retribuito con l’ente di cui il

volontario è socio o associato o tramite il quale svolge la propria attività volontaria.

03 febbraio 201803 febbraio 2018

6

d o t t . c omm . SALVATORE CUCCA

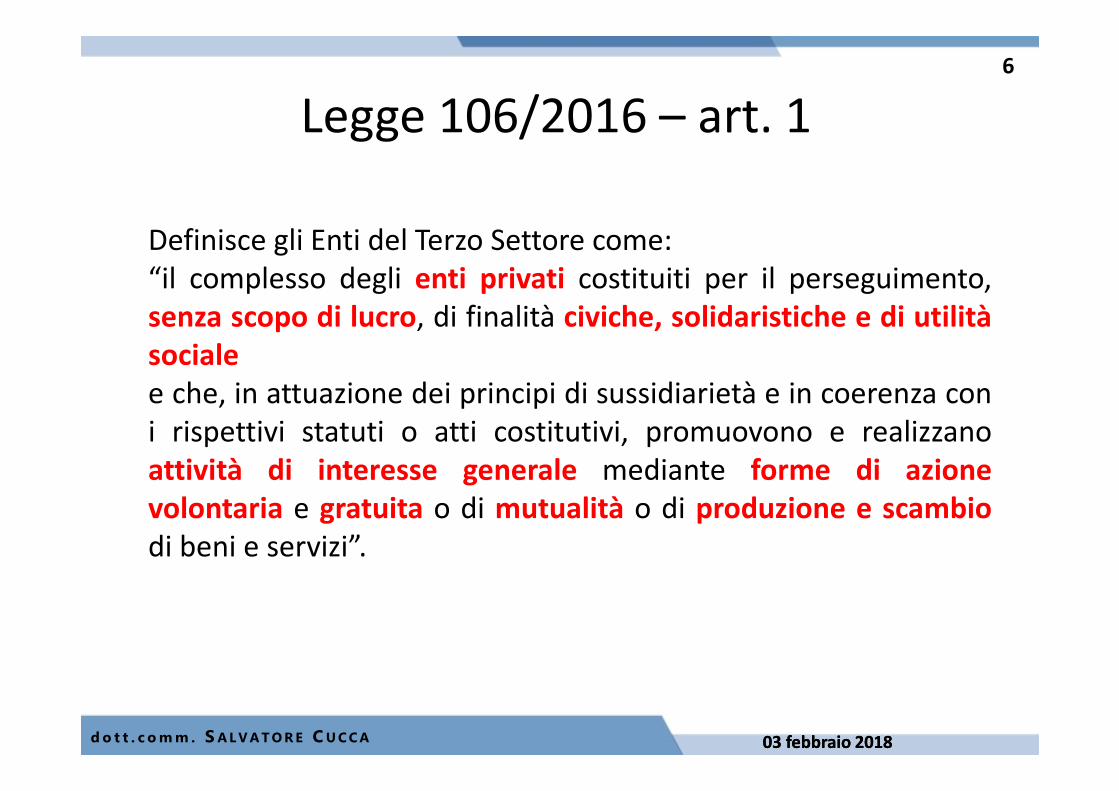

Definisce gli Enti del Terzo Settore come:

“il complesso degli enti privati costituiti per il perseguimento,

senza scopo di lucro, di finalità civiche, solidaristiche e di utilitàsocialee che, in attuazione dei principi di sussidiarietà e in coerenza con

i rispettivi statuti o atti costitutivi, promuovono e realizzano

attività di interesse generale mediante forme di azionevolontaria e gratuita o di mutualità o di produzione e scambiodi beni e servizi”.

Legge 106/2016 – art. 1

03 febbraio 201803 febbraio 2018

7

d o t t . c omm . SALVATORE CUCCA

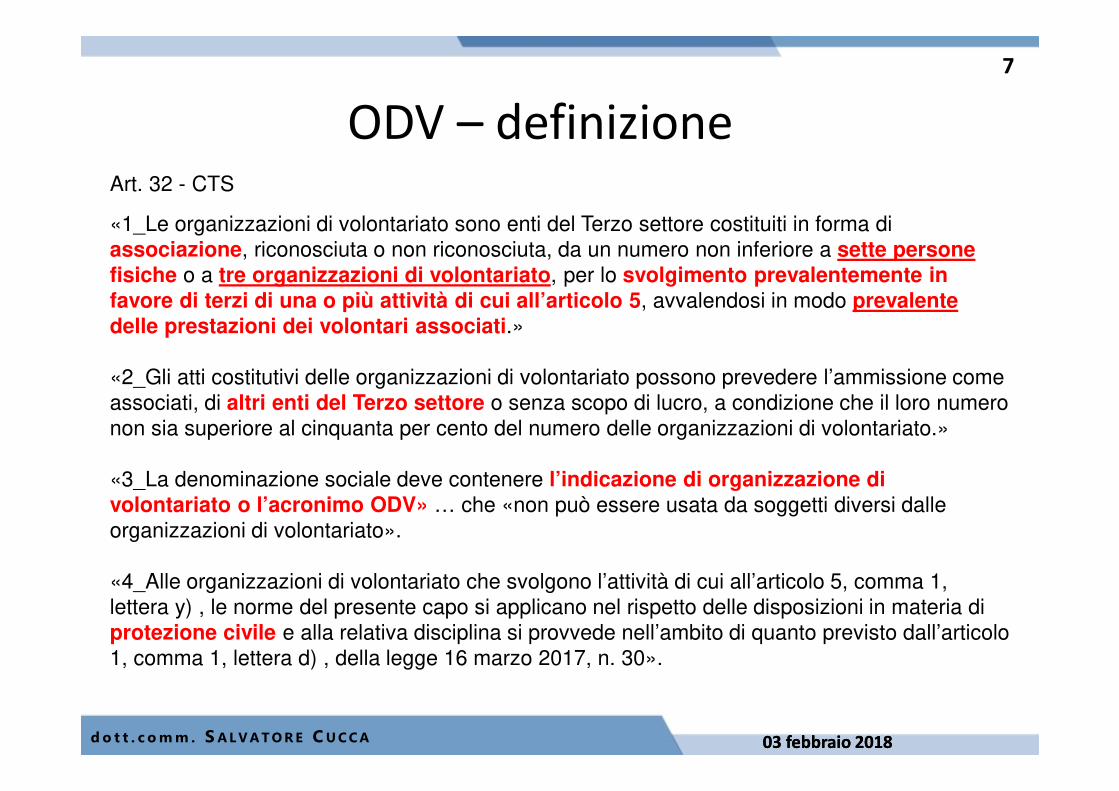

ODV – definizioneArt. 32 - CTS

«1_Le organizzazioni di volontariato sono enti del Terzo settore costituiti in forma di

associazione, riconosciuta o non riconosciuta, da un numero non inferiore a sette persone fisiche o a tre organizzazioni di volontariato, per lo svolgimento prevalentemente in favore di terzi di una o più attività di cui all’articolo 5, avvalendosi in modo prevalentedelle prestazioni dei volontari associati.»

«2_Gli atti costitutivi delle organizzazioni di volontariato possono prevedere l’ammissione come

associati, di altri enti del Terzo settore o senza scopo di lucro, a condizione che il loro numero

non sia superiore al cinquanta per cento del numero delle organizzazioni di volontariato.»

«3_La denominazione sociale deve contenere l’indicazione di organizzazione di volontariato o l’acronimo ODV» … che «non può essere usata da soggetti diversi dalle

organizzazioni di volontariato».

«4_Alle organizzazioni di volontariato che svolgono l’attività di cui all’articolo 5, comma 1,

lettera y) , le norme del presente capo si applicano nel rispetto delle disposizioni in materia di

protezione civile e alla relativa disciplina si provvede nell’ambito di quanto previsto dall’articolo

1, comma 1, lettera d) , della legge 16 marzo 2017, n. 30».

03 febbraio 201803 febbraio 2018

8

d o t t . c omm . SALVATORE CUCCA

Ambito oggettivo di intervento

Le attività = devono rientrare in una delle attività dell’articolo 5«attività di interesse generale per il perseguimento, senza scopo di lucro, di finalità civiche, solidaristiche e di utilità sociale.»

«Si considerano di interesse generale, se svolte in conformità alle norme particolari che ne disciplinano

l’esercizio, le attività aventi ad oggetto» (art. 5)

a) interventi e servizi socialib) interventi e prestazioni sanitariec) prestazioni socio-sanitarie d) educazione, istruzione e formazione professionalee) salvaguardia ambiente e risorse naturalif) tutela e valorizzazione del patrimonio culturale e del paesaggiog) formazione universitaria e post-universitariah) ricerca scientifica di particolare interesse socialei) organizzazione e gestione di attività culturali, artistiche o ricreative di interesse socialej) radiodiffusione sonora a carattere comunitariok) attività turistiche di interesse sociale, culturale o religiosol) formazione extra-scolastica, finalizzata alla prevenzione della dispersione scolasticam) servizi strumentali ad enti del Terzo settoren) cooperazione allo sviluppo

03 febbraio 201803 febbraio 2018

9

d o t t . c omm . SALVATORE CUCCA

Ambito oggettivo di intervento Segue (attività di interesse generale) (art. 5)

o) attività nelle filiere del commercio equo e solidalep) servizi finalizzati all’inserimento o al reinserimento nel mercato del lavoroq) alloggio socialer) accoglienza umanitaria ed integrazione sociale dei migrantis) agricoltura socialet) organizzazione e gestione di attività sportive dilettantisticheu) beneficenza, sostegno a distanzav) promozione della cultura della legalità, della pace tra i popoli ecc.w) promozione e tutela dei diritti umani, civili, sociali e politicix) cura di procedure di adozione internazionale y) protezione civilez) riqualificazione di beni pubblici inutilizzati o di beni confiscati alla criminalità organizzata

NB.1= L’elenco è aggiornabile con DPCM; (art. 5 co 2)

NB.2 = art. 57 trasporto sanitario di emergenza e urgenza � «i servizi di trasporto sanitario di

emergenza e urgenza possono essere, in via prioritaria, oggetto di affidamento in convenzione alle

organizzazioni di volontariato, iscritte da almeno sei mesi nel RUTS»

NB.3 = attività di protezione civile (art.5 co 1 let. y)� è regolata nell’ambito di quanto previsto

dall’articolo 1, comma 1, lett. d), legge 16 marzo 2017, n. 30.

03 febbraio 201803 febbraio 2018

10

d o t t . c omm . SALVATORE CUCCA

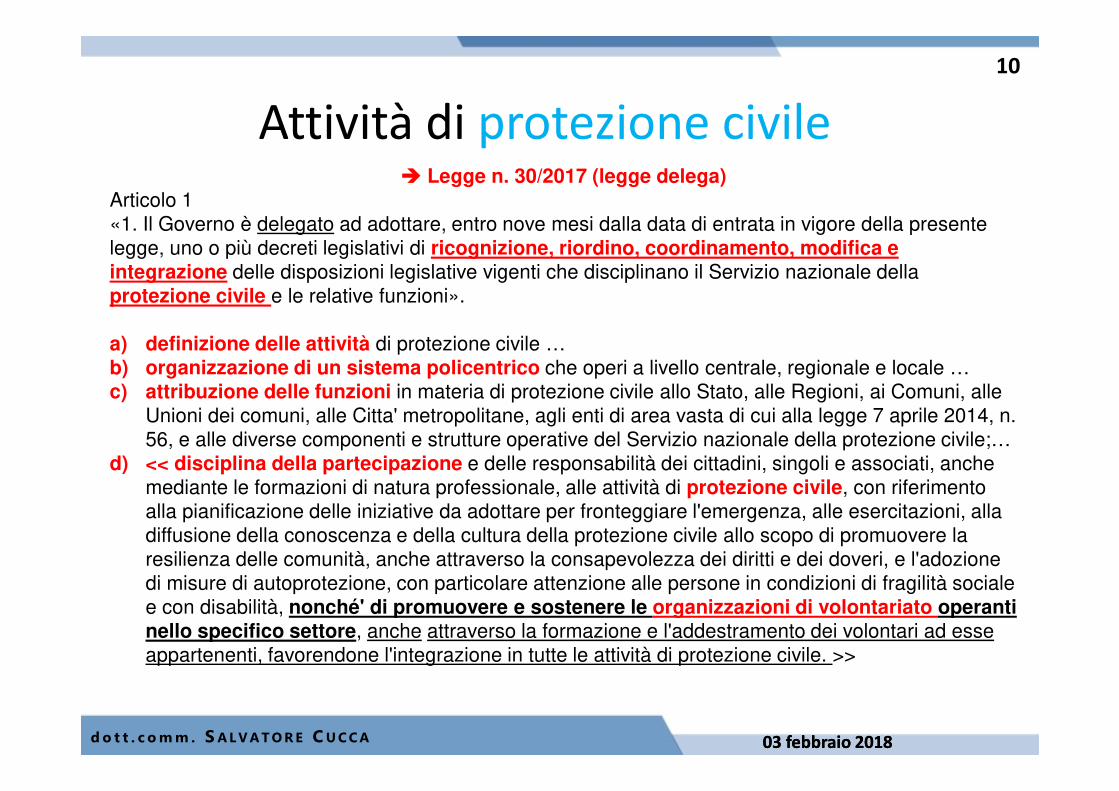

Attività di protezione civile� Legge n. 30/2017 (legge delega)

Articolo 1

«1. Il Governo è delegato ad adottare, entro nove mesi dalla data di entrata in vigore della presente

legge, uno o più decreti legislativi di ricognizione, riordino, coordinamento, modifica e integrazione delle disposizioni legislative vigenti che disciplinano il Servizio nazionale della

protezione civile e le relative funzioni».

a) definizione delle attività di protezione civile …

b) organizzazione di un sistema policentrico che operi a livello centrale, regionale e locale …

c) attribuzione delle funzioni in materia di protezione civile allo Stato, alle Regioni, ai Comuni, alle

Unioni dei comuni, alle Citta' metropolitane, agli enti di area vasta di cui alla legge 7 aprile 2014, n.

56, e alle diverse componenti e strutture operative del Servizio nazionale della protezione civile;…

d) << disciplina della partecipazione e delle responsabilità dei cittadini, singoli e associati, anche

mediante le formazioni di natura professionale, alle attività di protezione civile, con riferimento

alla pianificazione delle iniziative da adottare per fronteggiare l'emergenza, alle esercitazioni, alla

diffusione della conoscenza e della cultura della protezione civile allo scopo di promuovere la

resilienza delle comunità, anche attraverso la consapevolezza dei diritti e dei doveri, e l'adozione

di misure di autoprotezione, con particolare attenzione alle persone in condizioni di fragilità sociale

e con disabilità, nonché' di promuovere e sostenere le organizzazioni di volontariato operanti nello specifico settore, anche attraverso la formazione e l'addestramento dei volontari ad esse

appartenenti, favorendone l'integrazione in tutte le attività di protezione civile. >>

03 febbraio 201803 febbraio 2018

11

d o t t . c omm . SALVATORE CUCCA

Attività di protezione civile segue� Legge n. 30/2017 (legge delega)

Articolo 1 … segue

e) disciplina della partecipazione e della collaborazione delle università e degli enti e istituti di ricerca

alle attività di protezione civile

f) istituzione di meccanismi e procedure per la revisione e la valutazione periodica dei piani di

emergenza comunali, nel quadro dell'esercizio coordinato delle funzioni di protezione civile;

g) disciplina dello stato di emergenza, garantendo la tempestività e l'omogeneità della valutazione

delle condizioni dei territori ai fini della relativa dichiarazione

h) previsione di disposizioni che individuino, a regime, anche sulla base di apposite norme speciali,

specifiche modalità di intervento del Servizio nazionale della protezione civile

i) disciplina organica degli strumenti nazionali di finanziamento per l'esercizio delle funzioni di

protezione civile,

l) disciplina delle procedure finanziarie e contabili che devono essere applicate da parte dei

commissari delegati titolari di contabilità speciale

m) disciplina delle misure da adottare per rimuovere gli ostacoli alla ripresa delle normali condizioni

di vita nelle aree colpite dagli eventi calamitosi

n) definizione del ruolo e delle responsabilità del sistema di protezione civile e degli operatori del

sistema medesimo

o) individuazione di modalità di partecipazione del Dipartimento della protezione civile della

Presidenza del Consiglio dei ministri all'elaborazione delle linee di indirizzo per la definizione delle

politiche di prevenzione strutturale dei rischi naturali e di origine antropica e per la loro attuazione

03 febbraio 201803 febbraio 2018

12

d o t t . c omm . SALVATORE CUCCA

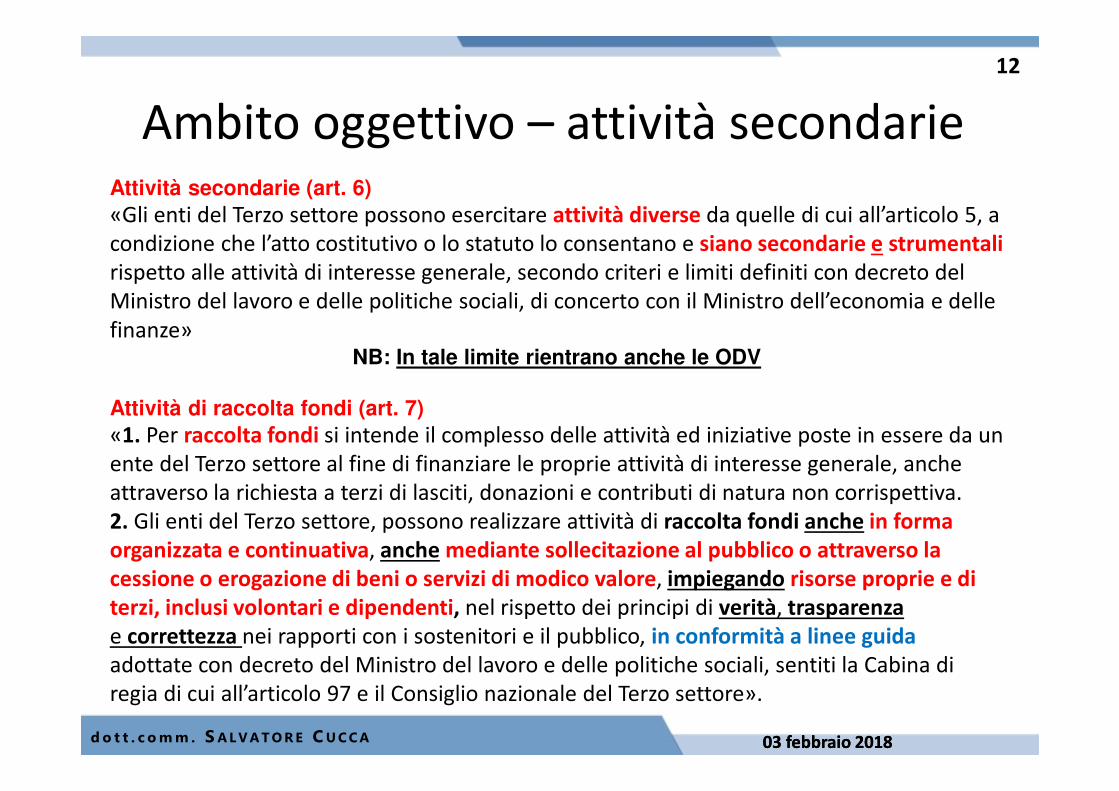

Ambito oggettivo – attività secondarieAttività secondarie (art. 6)«Gli enti del Terzo settore possono esercitare attività diverse da quelle di cui all’articolo 5, a

condizione che l’atto costitutivo o lo statuto lo consentano e siano secondarie e strumentali rispetto alle attività di interesse generale, secondo criteri e limiti definiti con decreto del

Ministro del lavoro e delle politiche sociali, di concerto con il Ministro dell’economia e delle

finanze»

NB: In tale limite rientrano anche le ODV

Attività di raccolta fondi (art. 7)«1. Per raccolta fondi si intende il complesso delle attività ed iniziative poste in essere da un

ente del Terzo settore al fine di finanziare le proprie attività di interesse generale, anche

attraverso la richiesta a terzi di lasciti, donazioni e contributi di natura non corrispettiva.

2. Gli enti del Terzo settore, possono realizzare attività di raccolta fondi anche in forma organizzata e continuativa, anche mediante sollecitazione al pubblico o attraverso la cessione o erogazione di beni o servizi di modico valore, impiegando risorse proprie e di terzi, inclusi volontari e dipendenti, nel rispetto dei principi di verità, trasparenzae correttezza nei rapporti con i sostenitori e il pubblico, in conformità a linee guida adottate con decreto del Ministro del lavoro e delle politiche sociali, sentiti la Cabina di

regia di cui all’articolo 97 e il Consiglio nazionale del Terzo settore».

03 febbraio 201803 febbraio 2018

13

d o t t . c omm . SALVATORE CUCCA

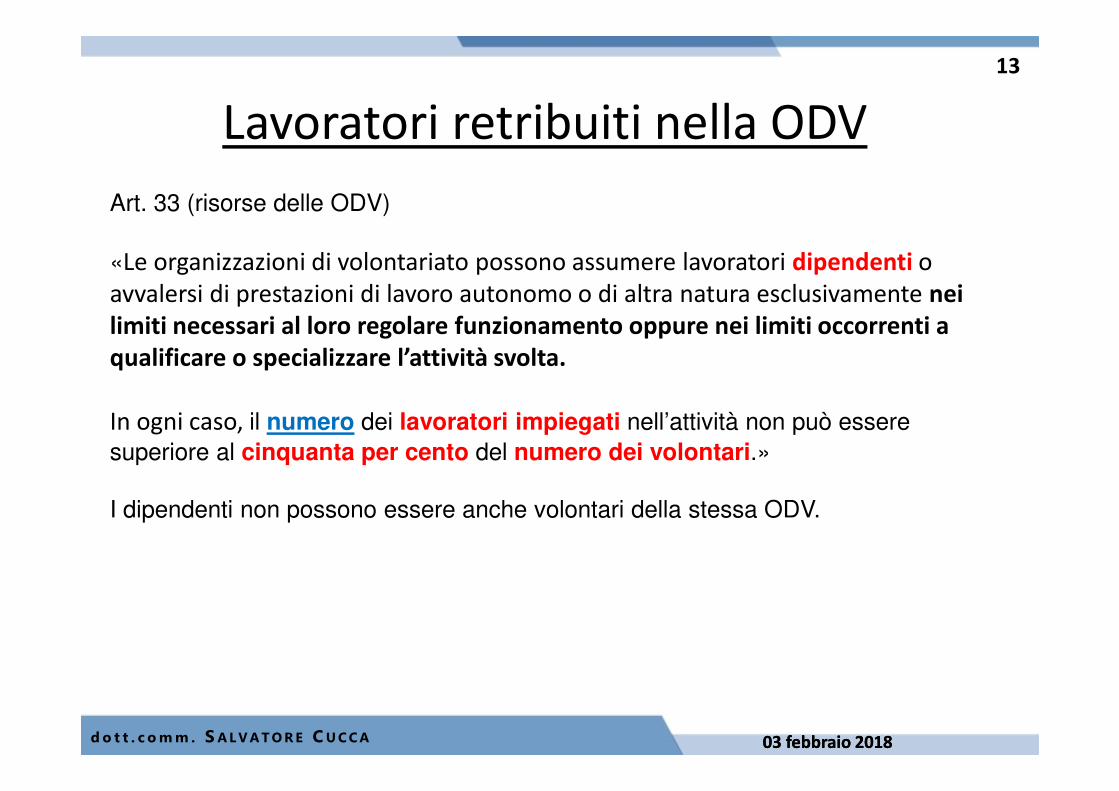

Lavoratori retribuiti nella ODV

Art. 33 (risorse delle ODV)

«Le organizzazioni di volontariato possono assumere lavoratori dipendenti o

avvalersi di prestazioni di lavoro autonomo o di altra natura esclusivamente nei limiti necessari al loro regolare funzionamento oppure nei limiti occorrenti a qualificare o specializzare l’attività svolta.

In ogni caso, il numero dei lavoratori impiegati nell’attività non può essere

superiore al cinquanta per cento del numero dei volontari.»

I dipendenti non possono essere anche volontari della stessa ODV.

03 febbraio 201803 febbraio 2018

14

d o t t . c omm . SALVATORE CUCCA

Le ODV

• Atto costitutivo e statuto• Personalità giuridica• Iscrizione nel RUTS• Trasmigrazione nel RUTS per le ODV

esistenti

03 febbraio 201803 febbraio 2018

15

d o t t . c omm . SALVATORE CUCCA

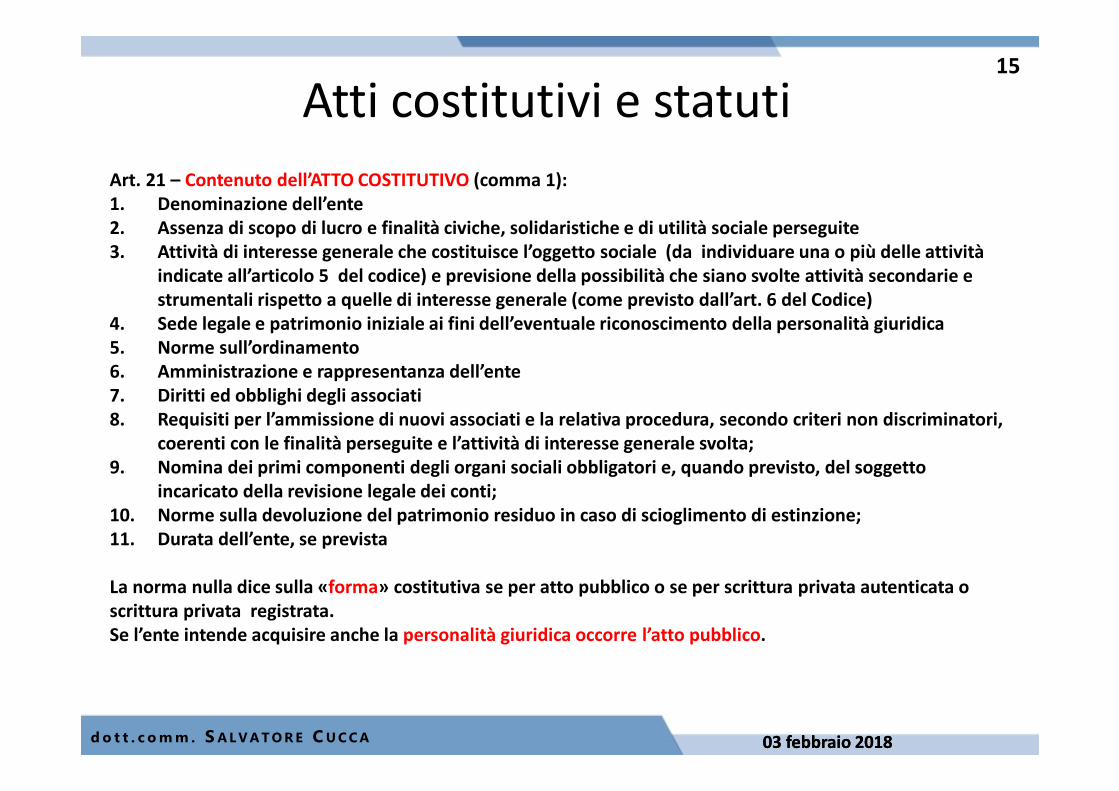

Art. 21 – Contenuto dell’ATTO COSTITUTIVO (comma 1):1. Denominazione dell’ente2. Assenza di scopo di lucro e finalità civiche, solidaristiche e di utilità sociale perseguite 3. Attività di interesse generale che costituisce l’oggetto sociale (da individuare una o più delle attività

indicate all’articolo 5 del codice) e previsione della possibilità che siano svolte attività secondarie e strumentali rispetto a quelle di interesse generale (come previsto dall’art. 6 del Codice)

4. Sede legale e patrimonio iniziale ai fini dell’eventuale riconoscimento della personalità giuridica5. Norme sull’ordinamento6. Amministrazione e rappresentanza dell’ente7. Diritti ed obblighi degli associati8. Requisiti per l’ammissione di nuovi associati e la relativa procedura, secondo criteri non discriminatori,

coerenti con le finalità perseguite e l’attività di interesse generale svolta;9. Nomina dei primi componenti degli organi sociali obbligatori e, quando previsto, del soggetto

incaricato della revisione legale dei conti;10. Norme sulla devoluzione del patrimonio residuo in caso di scioglimento di estinzione;11. Durata dell’ente, se prevista

La norma nulla dice sulla «forma» costitutiva se per atto pubblico o se per scrittura privata autenticata o scrittura privata registrata. Se l’ente intende acquisire anche la personalità giuridica occorre l’atto pubblico.

Atti costitutivi e statuti

03 febbraio 201803 febbraio 2018

16

d o t t . c omm . SALVATORE CUCCA

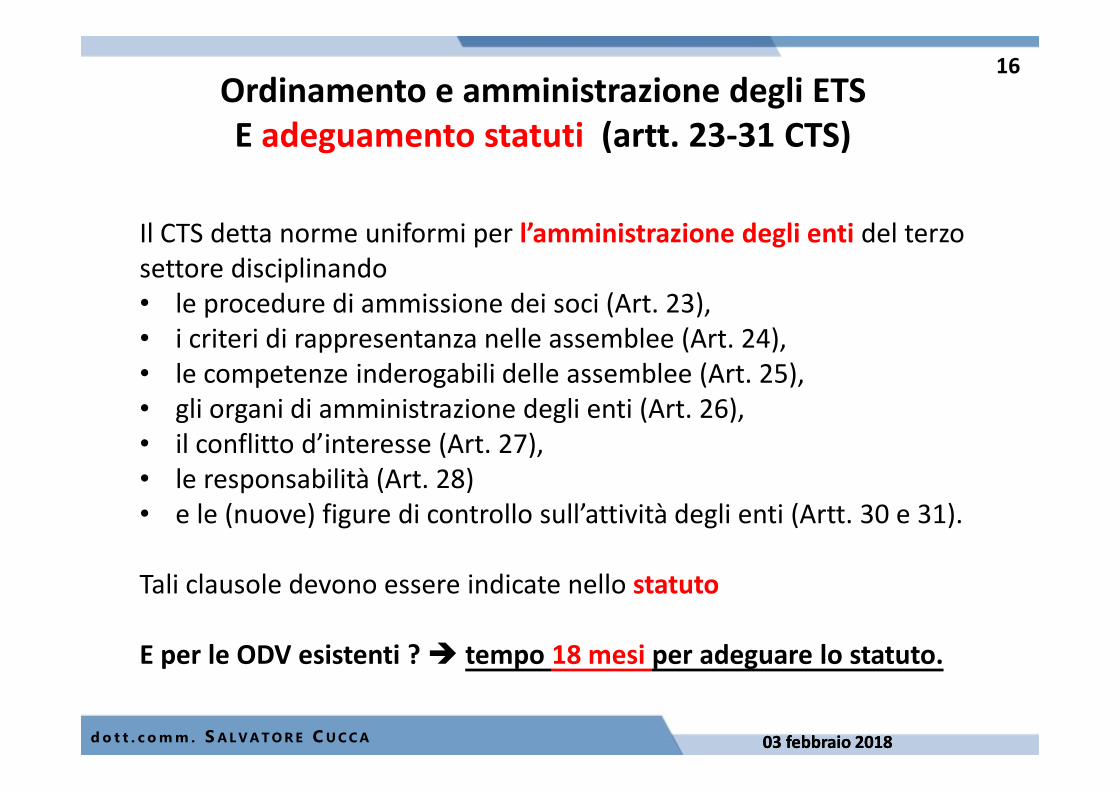

Il CTS detta norme uniformi per l’amministrazione degli enti del terzo

settore disciplinando

• le procedure di ammissione dei soci (Art. 23),

• i criteri di rappresentanza nelle assemblee (Art. 24),

• le competenze inderogabili delle assemblee (Art. 25),

• gli organi di amministrazione degli enti (Art. 26),

• il conflitto d’interesse (Art. 27),

• le responsabilità (Art. 28)

• e le (nuove) figure di controllo sull’attività degli enti (Artt. 30 e 31).

Tali clausole devono essere indicate nello statuto

E per le ODV esistenti ? � tempo 18 mesi per adeguare lo statuto.

Ordinamento e amministrazione degli ETSE adeguamento statuti (artt. 23-31 CTS)

03 febbraio 201803 febbraio 2018

17

d o t t . c omm . SALVATORE CUCCA

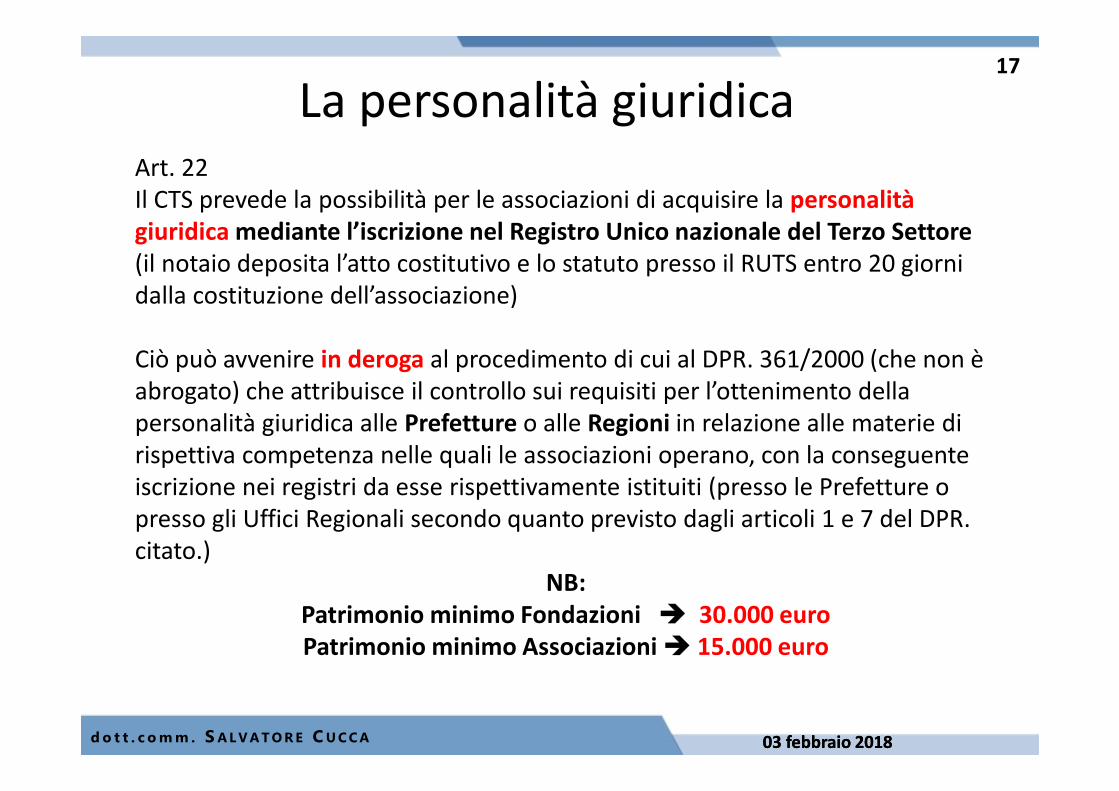

Art. 22

Il CTS prevede la possibilità per le associazioni di acquisire la personalità giuridica mediante l’iscrizione nel Registro Unico nazionale del Terzo Settore (il notaio deposita l’atto costitutivo e lo statuto presso il RUTS entro 20 giorni

dalla costituzione dell’associazione)

Ciò può avvenire in deroga al procedimento di cui al DPR. 361/2000 (che non è

abrogato) che attribuisce il controllo sui requisiti per l’ottenimento della

personalità giuridica alle Prefetture o alle Regioni in relazione alle materie di

rispettiva competenza nelle quali le associazioni operano, con la conseguente

iscrizione nei registri da esse rispettivamente istituiti (presso le Prefetture o

presso gli Uffici Regionali secondo quanto previsto dagli articoli 1 e 7 del DPR.

citato.)

NB:Patrimonio minimo Fondazioni � 30.000 euroPatrimonio minimo Associazioni � 15.000 euro

La personalità giuridica

03 febbraio 201803 febbraio 2018

18

d o t t . c omm . SALVATORE CUCCA

Art. 47Domanda di iscrizione al RUTS

Salvo quanto previsto dall’articolo 22, la domanda di iscrizione nel Registro unico nazionale del Terzo settore è presentata dal rappresentante legale dell’ente o della rete associativa cui l’ente

eventualmente aderisca all’Ufficio del Registro unico nazionale della Regione o della Provincia

autonoma in cui l’ente ha la sede legale.

L’ufficio del Registro, entro sessanta giorni dalla presentazione della domanda, può:

a) iscrivere l’ente;

b) rifiutare l’iscrizione con provvedimento motivato;

c) invitare l’ente a completare o rettificare la domanda ovvero ad integrare la documentazione.

Silenzio accettazioneDecorsi sessanta giorni dalla presentazione della domanda o dalla presentazione della domanda

completata o rettificata ovvero della documentazione integrativa ai sensi del comma 3, lettera c) , la

domanda di iscrizione s’intende accolta.

Statuti standardSe l’atto costitutivo e lo statuto dell’ente del Terzo settore sono redatti in conformità a modelli

standard tipizzati, predisposti da reti associative ed approvati con decreto del Ministero del lavoro e

delle politiche sociali, l’ufficio del Registro unico nazionale del Terzo settore, verificata la regolarità

formale della documentazione, entro trenta giorni dalla presentazione della domanda iscrive l’ente

nel Registro stesso.

Iscrizione nel RUTS e statuti standard

03 febbraio 201803 febbraio 2018

19

d o t t . c omm . SALVATORE CUCCA

E le associazioni già iscritte al Registro regionale del volontariato ???

L’art. 54:una volta istituito il RUTS gli enti pubblici territoriali provvedono acomunicare i dati degli enti già iscritti nei registri speciali delleorganizzazioni di volontariato esistenti al giorno precedentedell’operatività del Registro.

Tutta la procedura è subordinata quindi alla concreta istituzione delRUTS e alla adozione delle procedure di trasmigrazione dati all’uoponecessarie. (occorrerà un DM attuativo delle procedure)

Trasmigrazione dai registri esistenti

03 febbraio 201803 febbraio 2018

20

d o t t . c omm . SALVATORE CUCCA

Le ODV• Ordinamento interno• Amministrazione • Controllo• Convenzioni

03 febbraio 201803 febbraio 2018

21

d o t t . c omm . SALVATORE CUCCA

Le procedure di ammissione dei soci (art. 23) sono improntate ai principi

� Principio della «porta aperta»

� Obbligo di motivazione del rigetto (su cui decide di regola l’organo

amministrativo)

� Possibilità per l’istante di adire reclamo dinanzi all’assemblea dei soci che

decide alla prima occasione utile

Diritto di voto (art.24)

� Ogni socio iscritto almeno da tre mesi ha diritto di voto

� I soci ETS possono avere fino a 5 voti

� E’ ammesso il voto per delega, fino a 3 deleghe (5 deleghe per gli enti con

oltre 500 soci)

Ordinamento interno

03 febbraio 201803 febbraio 2018

22

d o t t . c omm . SALVATORE CUCCA

Competenze inderogabili dell’assemblea (art. 25)

1. L’assemblea delle associazioni, riconosciute o non riconosciute, del Terzo settore:a) nomina e revoca i componenti degli organi sociali;

b) nomina e revoca, quando previsto, il soggetto incaricato della revisione legale dei conti;

c) approva il bilancio;

d) delibera sulla responsabilità dei componenti degli organi sociali e promuove azione di

responsabilità nei loro confronti;

e) delibera sull’esclusione degli associati, se l’atto costitutivo o lo statuto non attribuiscono la

relativa competenza ad altro organo eletto dalla medesima;

f) delibera sulle modificazioni dell’atto costitutivo o dello statuto;

g) approva l’eventuale regolamento dei lavori assembleari;

h) delibera lo scioglimento, la trasformazione, la fusione o la scissione dell’associazione;

i) delibera sugli altri oggetti attribuiti dalla legge, dall’atto costitutivo o dallo statuto alla sua

competenza.

NB:

Le «associazioni che hanno un numero di associati non inferiore a cinquecento possono

disciplinare le competenze dell’assemblea anche in deroga a quanto stabilito al comma

precedente, nel rispetto dei principi di democraticità, pari opportunità ed eguaglianza di

tutti gli associati e di elettività delle cariche sociali.»

Assemblea = democraticità

03 febbraio 201803 febbraio 2018

23

d o t t . c omm . SALVATORE CUCCA

Art. 26

Gli amministratori delle organizzazioni di volontariato vengono scelti tra i soci

della organizzazione rispetto ai quali si stabilisce l’ineleggibilità e la decadenza di

coloro i quali siano interdetti, inabilitati, falliti (non riabilitati) o chi sia stato

condannato ad una pena che importa l’interdizione anche temporanea dai

pubblici uffici e da incarichi direttivi (art.2382 c.c.).

Agli amministratori spettano i poteri generali di amministrazione

Lo statuto può prevedere specifici requisiti di onorabilità, professionalità,

indipendenza.

Anche ai componenti degli organi sociali, in quanto anch’essi volontari, non può

essere attribuito alcun compenso ma solo il rimborso delle spese sostenute per

l’attività inerenti alla carica. (art. 34)

Fa eccezione il componente dell’organo di controllo che abbia la qualifica di

revisore dei conti iscritto nell’apposito registro. (art. 34)

Organo amministrativo

03 febbraio 201803 febbraio 2018

24

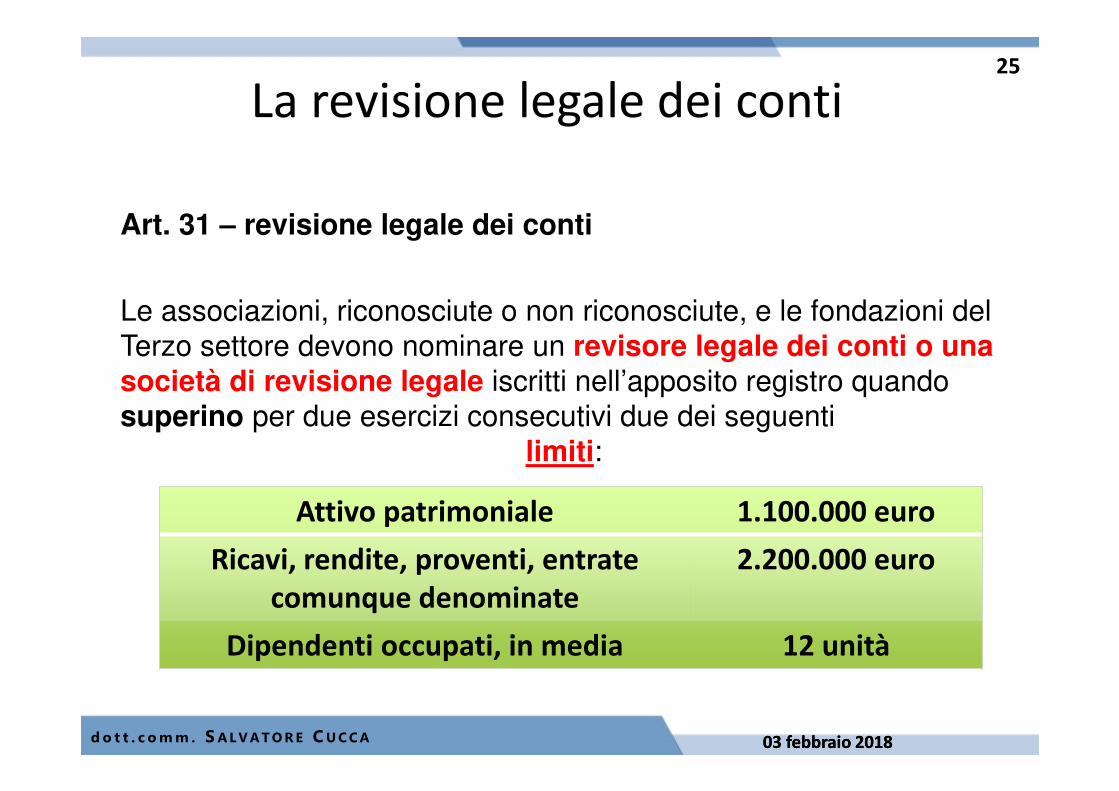

d o t t . c omm . SALVATORE CUCCA

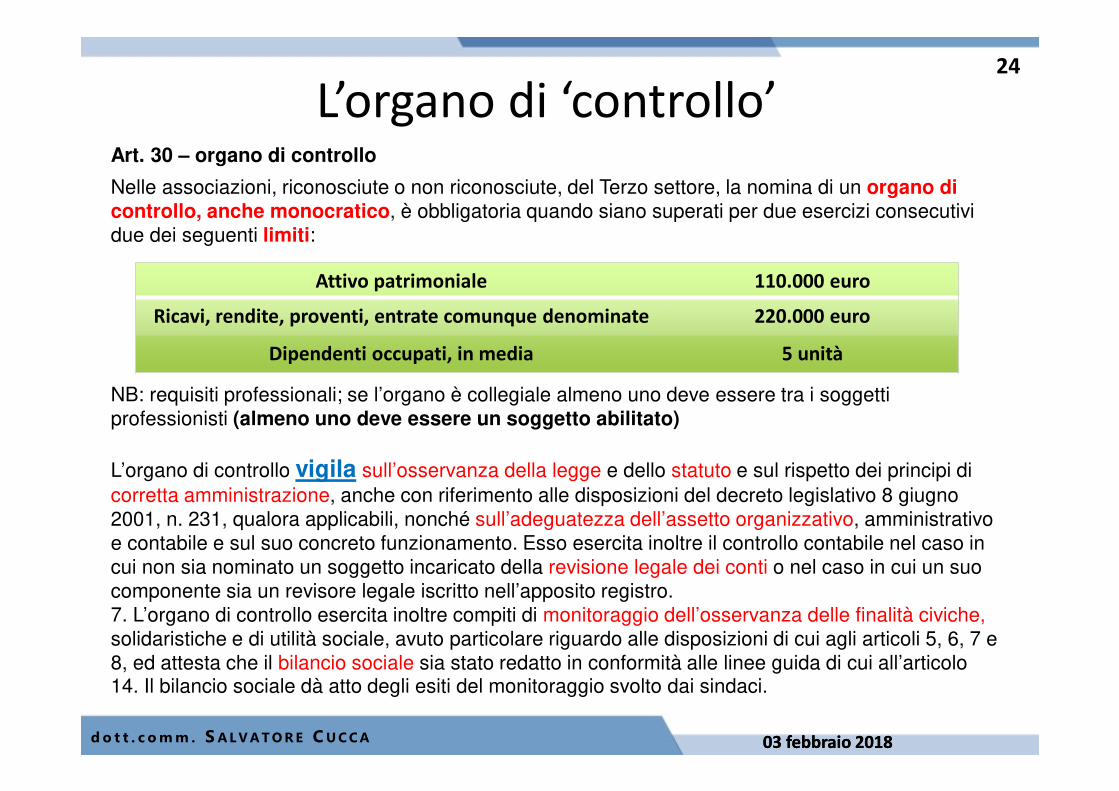

Art. 30 – organo di controllo

Nelle associazioni, riconosciute o non riconosciute, del Terzo settore, la nomina di un organo di controllo, anche monocratico, è obbligatoria quando siano superati per due esercizi consecutivi

due dei seguenti limiti:

NB: requisiti professionali; se l’organo è collegiale almeno uno deve essere tra i soggetti

professionisti (almeno uno deve essere un soggetto abilitato)

L’organo di controllo vigila sull’osservanza della legge e dello statuto e sul rispetto dei principi di

corretta amministrazione, anche con riferimento alle disposizioni del decreto legislativo 8 giugno

2001, n. 231, qualora applicabili, nonché sull’adeguatezza dell’assetto organizzativo, amministrativo

e contabile e sul suo concreto funzionamento. Esso esercita inoltre il controllo contabile nel caso in

cui non sia nominato un soggetto incaricato della revisione legale dei conti o nel caso in cui un suo

componente sia un revisore legale iscritto nell’apposito registro.

7. L’organo di controllo esercita inoltre compiti di monitoraggio dell’osservanza delle finalità civiche,

solidaristiche e di utilità sociale, avuto particolare riguardo alle disposizioni di cui agli articoli 5, 6, 7 e

8, ed attesta che il bilancio sociale sia stato redatto in conformità alle linee guida di cui all’articolo 14. Il bilancio sociale dà atto degli esiti del monitoraggio svolto dai sindaci.

L’organo di ‘controllo’

Attivo patrimoniale 110.000 euro

Ricavi, rendite, proventi, entrate comunque denominate 220.000 euro

Dipendenti occupati, in media 5 unità

03 febbraio 201803 febbraio 2018

25

d o t t . c omm . SALVATORE CUCCA

Art. 31 – revisione legale dei conti

Le associazioni, riconosciute o non riconosciute, e le fondazioni del

Terzo settore devono nominare un revisore legale dei conti o una società di revisione legale iscritti nell’apposito registro quando

superino per due esercizi consecutivi due dei seguenti

limiti:

La revisione legale dei conti

Attivo patrimoniale 1.100.000 euro

Ricavi, rendite, proventi, entrate comunque denominate

2.200.000 euro

Dipendenti occupati, in media 12 unità

03 febbraio 201803 febbraio 2018

26

d o t t . c omm . SALVATORE CUCCA

Art. 33

Per l’attività di interesse generale prestata le organizzazioni di

volontariato possono ricevere, soltanto il rimborso delle speseeffettivamente sostenute e documentate.

Le organizzazioni di volontariato inoltre possono trarre le risorse economiche da fonti diverse tra le quali, a titolo esemplificativo:

• quote associative

• contributi pubblici e privati

• donazioni e lasciti testamentari

• rendite patrimoniali

• attività di raccolta di fondi

• attività secondarie e strumentali rispetto all’attività di interesse

generale.

Le «risorse» economiche e umane

03 febbraio 201803 febbraio 2018

27

d o t t . c omm . SALVATORE CUCCA

Convenzioni

Art. 56

Tutte le pubbliche amministrazioni possono sottoscrivere con le ODV,

iscritte da almeno 6 mesi nel RUTS, convenzioni per attività art. 5, se più

favorevoli rispetto al mercato.

Le convenzioni possono prevedere esclusivamente il rimborso delle speseeffettivamente sostenute e documentate.

L’individuazione delle ODV è fatta nel rispetto dei principi di imparzialità,

pubblicità, trasparenza, partecipazione e parità di trattamento mediante

procedure comparative riservate.

Il 4° comma regola cosa deve necessariamente essere contemplato dalleconvenzioni e fissa principi generali (tra cui la limitazione del rimborso dei

costi indiretti alla quota parte imputabile direttamente all’attività oggetto di

convenzione).

03 febbraio 201803 febbraio 2018

28

d o t t . c omm . SALVATORE CUCCA

Trasporto sanitario di emergenza e urgenza

art. 57 CTS

Questi servizi possono essere, in via prioritaria, affidati in modo

diretto in convenzione alle ODV che siano:

• iscritte da almeno sei mesi nel Registro Unico;

• aderenti ad una rete associativa nazionale (art. 41);

• accreditate a sensi della normativa regionale vigente.

Le convenzioni devono rispettare quanto previsto dall’art. 56

commi 2, 3 e 4.

03 febbraio 201803 febbraio 2018

29

d o t t . c omm . SALVATORE CUCCA

Regime fiscale delle ODV

• Imposte dirette e indirette

• Altre agevolazioni

03 febbraio 201803 febbraio 2018

30

d o t t . c omm . SALVATORE CUCCA

L’attività istituzionaleL’attività istituzionale delle ODV è non commerciale ai fini delle imposte dirette…

art. 79

1. Agli enti del Terzo settore, diversi dalle imprese sociali, si applicano le disposizioni di cui

al titolo X (artt. 79 – 89) nonché le norme del titolo II del TUIR (IRES; artt. 72-161), in

quanto compatibili.

2. Le attività di interesse generale di cui all’articolo 5, ivi incluse quelle accreditate o

contrattualizzate o convenzionate con le amministrazioni pubbliche di cui all’articolo 1,

comma 2, del decreto legislativo 30 marzo 2001, n. 165, l’Unione europea,

amministrazioni pubbliche straniere o altri organismi pubblici di diritto internazionale, si

considerano di natura non commerciale quando sono svolte a titolo gratuito o dietro

versamento di corrispettivi che non superano i costi effettivi, tenuto anche conto degli

apporti economici degli enti di cui sopra e salvo eventuali importi di partecipazione alla

spesa previsti dall’ordinamento

Per gli enti del terzo settore l’esercizio di attività principale con modalità diverse da quelle sopra descritte equivale, in generale, a qualificare tali attività come commerciali.

03 febbraio 201803 febbraio 2018

31

d o t t . c omm . SALVATORE CUCCA

Le attività «diverse»

Le attività accessorie …

Art.6

«Gli enti del Terzo settore possono esercitare attività diverse da quelle di cui

all’articolo 5, a condizione che l’atto costitutivo o lo statuto lo consentano e siano secondarie e strumentali rispetto alle attività di interesse generale, secondo criteri

e limiti definiti con decreto del Ministro del lavoro e delle politiche sociali, di concerto

con il Ministro dell’economia e delle finanze»

Ai fini della qualifica della rilevanza come «attività commerciali» ai fini fiscali occorre considerare sia il quadro normativo generale previsto dal CTS sia le

norme specificamente previste per le ODV

03 febbraio 201803 febbraio 2018

32

d o t t . c omm . SALVATORE CUCCA

Raccolte fondi e contributi

PER GLI ETS IN GENERE SONO DECOMMERCIALIZZATE

Art. 79 co. 4

«Non concorrono, in ogni caso, alla formazione del reddito degli enti del Terzo

settore di cui al comma 5:

a. i fondi pervenuti a seguito di raccolte pubbliche effettuate occasionalmente

anche mediante offerte di beni di modico valore o di servizi ai sovventori, in

concomitanza di celebrazioni, ricorrenze o campagne di sensibilizzazione;

b. i contributi e gli apporti erogati da parte delle amministrazioni pubbliche di

cui all’articolo 1, comma 2, del decreto legislativo 30 marzo 2001, n. 165 per lo

svolgimento delle attività di cui ai commi 2 e 3 del presente articolo.»

03 febbraio 201803 febbraio 2018

33

d o t t . c omm . SALVATORE CUCCA

Perdita della qualifica di Ente non commerciale

Art. 79 co. 55. «Si considerano non commerciali gli enti del Terzo settore di cui al comma 1 che svolgono

in via esclusiva o prevalente le attività di cui all’articolo 5 in conformità ai criteri indicati nei

commi 2 e 3 del presente articolo».

L’ente del terzo settore assume invece la qualifica di ‘ente commerciale’ (sotto il profilo soggettivo)

SE LE ATTIVITÀ COMMERCIALI:a) attività principali, ma svolte con «modalità commerciali»

+ b) attività diverse, (…ma escluse le sponsorizzazioni)

SUPERANO COMPLESSIVAMENTE Il totale delle ‘ENTRATE NON COMMERCIALI’

«intendendo per queste ultime i contributi, le sovvenzioni, le liberalità, le quote associative

dell’ente e ogni altra entrata assimilabile alle precedenti, ivi compresi i proventi e le entrate

considerate non commerciali ai sensi dei commi 2, 3 e 4, lettera b) , tenuto conto altresì del

valore normale delle cessioni o prestazioni afferenti le attività svolte con modalità non

commerciali»

03 febbraio 201803 febbraio 2018

34

d o t t . c omm . SALVATORE CUCCA

Attività verso associati e quote associative

Per gli ETS in genere:

Art. 79 co. 6

«Si considera non commerciale l’attività svolta dalle associazioni del Terzo settore nei

confronti dei propri associati, familiari e conviventi degli stessi in conformità alle finalità

istituzionali dell’ente.

Non concorrono alla formazione del reddito delle associazioni del Terzo settore le somme

versate dagli associati a titolo di quote o contributi associativi.»

«Si considerano, tuttavia, attività di natura commerciale le cessioni di beni e le prestazioni

di servizi effettuate nei confronti degli associati, familiari o conviventi degli stessi verso

pagamento di corrispettivi specifici, compresi i contributi e le quote supplementari

determinati in funzione delle maggiori o diverse prestazioni alle quali danno diritto.

Detti corrispettivi concorrono alla formazione del reddito complessivo come

componenti del reddito di impresa o come redditi diversi a seconda che le relative

operazioni abbiano carattere di abitualità o di occasionalità.»

03 febbraio 201803 febbraio 2018

35

d o t t . c omm . SALVATORE CUCCA

Attività «commerciali marginali» delle ODV

Art. 84 (regime fiscale ODV)

«1. Non si considerano commerciali, oltre alle attività di cui all’articolo 79, commi 2 e 3, le

seguenti attività effettuate dalle organizzazioni di volontariato e svolte senza l’impiego di

mezzi organizzati professionalmente per fini di concorrenzialità sul mercato:

a) attività di vendita di beni acquisiti da terzi a titolo gratuito a fini di sovvenzione, a

condizione che la vendita sia curata direttamente dall’organizzazione senza alcun

intermediario;

b) cessione di beni prodotti dagli assistiti e dai volontari sempreché la vendita dei prodotti

sia curata direttamente dall’organizzazione di volontariato senza alcun intermediario;

c) attività di somministrazione di alimenti e bevande in occasione di raduni, manifestazioni,

celebrazioni e simili a carattere occasionale.»

«2. I redditi degli immobili destinati in via esclusiva allo svolgimento di attività non

commerciale da parte delle organizzazioni di volontariato sono esenti dall’imposta sul

reddito delle società»

03 febbraio 201803 febbraio 2018

36

d o t t . c omm . SALVATORE CUCCA

locali utilizzati (agevol. amministrativa)

art. 71

Le sedi degli ETS e i locali in cui si svolgono le relative attività istituzionali, purché

non di tipo produttivo, sono compatibili con tutte le destinazioni d’uso omogenee previste dal decreto del Ministero dei lavori pubblici 2 aprile 1968 n.

1444 e simili, indipendentemente dalla destinazione urbanistica.

Lo Stato, le Regioni e Province autonome e gli Enti locali possono concedere in comodato beni mobili ed immobili di loro proprietà, non utilizzati per fini

istituzionali, agli ETS, ad eccezione delle imprese sociali, per lo svolgimento delle

loro attività istituzionali.

La cessione in comodato ha una durata massima di 30 anni, nel corso dei quali

l’ente concessionario ha l’onere di effettuare sull’immobile, a proprie cura e

spese, gli interventi di manutenzione e gli altri interventi necessari a mantenere

la funzionalità dell’immobile.

03 febbraio 201803 febbraio 2018

37

d o t t . c omm . SALVATORE CUCCA

Regime forfetario per le ODV

Art. 86 (regime forfetario) attività commerciali ODV

«Le organizzazioni di volontariato e le associazioni di promozione sociale possono

applicare, in relazione alle attività commerciali svolte, il regime forfetario di cui al

presente articolo se nel periodo d’imposta precedente hanno percepito ricavi,

ragguagliati al periodo d’imposta,

non superiori a 130.000 euro (o la diversa soglia stabilita dalla UE)

Reddito imponibile = 1% dei ricaviEsempio ricavi = 100.000 euro

Reddito = 1.000 euro (pari al 1% dei ricavi)

IRES = 240 euro (pari al 24% del reddito)

Tale regime viene comunicato o in sede di inizio attività, o in sede di dichiarazione

annuale.

03 febbraio 201803 febbraio 2018

38

d o t t . c omm . SALVATORE CUCCA

Regime forfetario per le ODV

In relazione al regime forfetario sono previste le seguenti semplificazioni

1) è esclusa l’applicazione dell’iva in via di rivalsa 2) esonerati dagli obblighi di registrazione e di tenuta delle scritture

contabili3) non sono tenuti ad operare le ritenute alla fonte; ma in tali casi devono

indicare il codice fiscale del percettore nella dichiarazione dei redditi4) l’IVA sugli acquisti è indetraibile5) sono esonerati dal versamento dell’iva, … tuttavia 6) per le operazioni per cui risultano debitori IVA (es. acquisto intra UE di

beni o servizi) devono liquidare l’iva e versarla entro il giorno 16 del mese successivo, con i meccanismi standard (reverse charge).

Le ODV possono comunque optare per l’applicazione del regime IVA ordinario

03 febbraio 201803 febbraio 2018

39

d o t t . c omm . SALVATORE CUCCA

contributo autoambulanze

Due previsioni alternative e specifiche per le ODV :

Art. 76 co. 2

• contributo pari all’aliquota Iva del prezzo complessivo (mediante sconto

praticato direttamente dal venditore) per l’acquisto di «autoambulanze e beni

mobili iscritti in pubblici registri antincendio destinati ad attività da parte dei

vigili del fuoco volontari»

Art. 76 co. 1 e 73 co.2

• utilizzo delle risorse del Fondo nazionale per le politiche sociali per contributi per acquisto di ambulanze, autoveicoli per attività sanitarie, e di beni strumentali utilizzati direttamente ed esclusivamente per attività art. 5 (per le

ODV aderenti ad una rete associativa richiesta ed erogazione dei contributi

devono avvenire per il tramite delle reti medesime).

03 febbraio 201803 febbraio 2018

40

d o t t . c omm . SALVATORE CUCCA

contributo autoambulanze (2)DM 16/11/2017 � disciplina criteri e modalità di erogazione dei contributi

1) Individua i soggetti agevolati > organizzazioni di volontariato > fondazioni (per i beni donati a strutture sanitarie pubbliche)

2) Individua i beni agevolabili > autoambulanze> autoveicoli per attività sanitarie> beni strumentali utilizzi per attività di interesse generale> beni acquistati da fondazioni per beni destinati a strutture sanitarie pubbl.

3) Fissa i termini delle domande � entro il 31/01 dell’anno successivo

4) Fissa le regole di erogazione dei contributi � tramite le RETI ASSOCIATIVE di cui all’art. 41 CTS

03 febbraio 201803 febbraio 2018

41

d o t t . c omm . SALVATORE CUCCA

imposte indirette e tributi locali

Art. 82 (si applica agli ETS, incluse coop sociali ma escluse imprese sociali):

comma 2

non sono soggetti all’imposta sulle successioni e donazioni e alle imposteipotecaria e catastale i trasferimenti a titolo gratuito effettuati a favore degli ETS

(incluse coop sociali ma escluse imprese sociali) dei beni destinati allo

«svolgimento dell’attività statutaria ai fini dell’esclusivo perseguimento di finalità

civiche solidaristiche e di utilità sociale»

comma 3:

gli atti costitutivi e alle modifiche statutarie, comprese le operazioni di fusione,

scissione o trasformazione poste in essere da ETS, le imposte di registro, ipotecaria e catastale si applicano in misura fissa. Le modifiche statutarie di cui al

periodo precedente sono esenti dall’imposta di registro se hanno lo scopo di

adeguare gli atti a modifiche o integrazioni normative.

03 febbraio 201803 febbraio 2018

42

d o t t . c omm . SALVATORE CUCCA

Art. 82 – segue

comma 4

le imposte di registro, ipotecaria e catastale si applicano in misura fissa per gli atti traslativi a titolo oneroso della proprietà di beni immobili e per gli atti traslativi o

costituitivi di diritti reali immobiliari di godimento a favore di tutti gli ETS a

condizione che i beni siano direttamente utilizzati, entro cinque anni dal

trasferimento, in diretta attuazione degli scopi istituzionali o dell’oggetto sociale e

che l’ente renda, contestualmente alla stipula dell’atto, apposita dichiarazione in

tal senso.

comma 5

gli atti, i documenti, le istanze, i contratti, nonché le copie anche se dichiarate conformi, gli estratti, le certificazioni, le dichiarazioni, le attestazioni e ogni altro documento cartaceo o informatico in qualunque modo denominato posti in

essere o richiesti dagli ETS sono esenti dall’imposta di bollo.

->

imposte indirette e tributi locali

03 febbraio 201803 febbraio 2018

43

d o t t . c omm . SALVATORE CUCCA

Art. 82 - segue

comma 6

gli immobili posseduti e utilizzati dagli ETS non commerciali, destinati

esclusivamente allo svolgimento con modalità non commerciali, di attività

assistenziali, previdenziali, sanitarie, di ricerca scientifica, didattiche,

ricettive, culturali, ricreative e sportive, sono esenti da IMU - imposta municipale propria e dal tributo per i servizi indivisibili.

comma 7

per i tributi diversi dall’imposta municipale propria e dal tributo per i

servizi indivisibili, le Province, le Città metropolitane e le Regioni possono deliberare nei confronti degli ETS non commerciali la riduzione o l'esenzione dal pagamento dei tributi di loro pertinenza e dai connessi

adempimenti.

imposte indirette e tributi locali

03 febbraio 201803 febbraio 2018

44

d o t t . c omm . SALVATORE CUCCA

Art. 82 - segue

comma 8: le Regioni e le Provincie autonome di Trento e Bolzano

possono disporre nei confronti degli ETS la riduzione o l’esenzione

dall’IRAP.

comma 9: l’imposta sugli intrattenimenti non è dovuta per le attività

svolte dagli ETS occasionalmente o in concomitanza di celebrazioni,

ricorrenze o campagne di sensibilizzazione.

comma 10: gli atti e i provvedimenti relativi agli ETS sono esenti dalle

tasse sulle concessioni governative di cui al decreto del Presidente

della Repubblica 26 ottobre 1972, n. 641.

imposte indirette e tributi locali

03 febbraio 201803 febbraio 2018

45

d o t t . c omm . SALVATORE CUCCA

Art. 83EROGAZIONI LIBERALI IN DENARO O IN NATURA

IRPEF (detrazione per persone fisiche) � Erogazioni a favore di ETS non commerciali � sono detraibili per la persona fisica

per un importo pari al 30% degli oneri sostenuti; fino a 30.000 euro di donazione

� Erogazioni a favore di ODV � sono detraibili per la persona fisica per un importo

pari al 35% degli oneri sostenuti; fino a 30.000 euro di donazione.

IRES e IRPEF (deduzione per società, enti, e persone fisiche) � Erogazioni a favore di ETS non commerciali � deducibili dal reddito complessivo

netto del soggetto erogatore nel limite del 10% del reddito complessivo dichiarato

NB: Obbligo di effettuare l’erogazione in denaro con modalità tracciabile.

Erogazioni liberali - Agevolazioni per i terzi

03 febbraio 201803 febbraio 2018

46

d o t t . c omm . SALVATORE CUCCA

ODV

• Adempimenti

• Obblighi

03 febbraio 201803 febbraio 2018

47

d o t t . c omm . SALVATORE CUCCA

Bilancio e scritture contabili Art. 13

Tutti gli ETS devono redigere il bilancioSe ‘ricavi, rendite, proventi o entrate comunque denominate’:

Modulistica � definita dal MLPS entro 3 agosto 2018.

Gli ETS non iscritti nel registro delle imprese devono depositare il bilancio presso il registro

unico nazionale del Terzo settore.

L’organo di amministrazione documenta il carattere secondario e strumentale dell’attività di

cui all’articolo 6 nella relazione al bilancio o nella relazione di missione.

Se ETS esercita attività esclusivamente o principalmente in forma di impresa commerciale deve tenere scritture art. 2214 Cod. Civ.

Se >= 220.000 euro Bilancio ordinario formato da stato patrimoniale,

rendiconto finanziario e relazione di missione.

SE < 220.000 euro Rendiconto finanziario per cassa

03 febbraio 201803 febbraio 2018

48

d o t t . c omm . SALVATORE CUCCA

Tenuta e conservazione scritture contabili

Art. 87 (per tutti gli ETS)

Gli ETS non commerciali, ma che non applicano il regime forfetario di cui

all’articolo 86, devono:

a) in relazione all’attività complessivamente svolta, redigere scritture contabili cronologiche e sistematiche atte ad esprimere con compiutezza e analiticità le

operazioni poste in essere in ogni periodo di gestione, e rappresentare

adeguatamente in apposito documento, da redigere entro sei mesi dalla

chiusura dell'esercizio annuale, la situazione patrimoniale, economica e finanziaria dell’ente, distinguendo le attività indicate all’articolo 6 da quelle di

cui all’articolo 5.

b) in relazione alle attività svolte con modalità commerciali, tenere le scritture

contabili previste dalle disposizioni di cui all’articolo 18 del DPR n. 600

(contabilità semplificata).

L’obbligo di cui alla lett (a) si considera assolto qualora la contabilità consti del libro

giornale e del libro degli inventari, tenuti in conformità alle disposizioni di cui agli

articoli 2216 e 2217 del codice civile.

->

03 febbraio 201803 febbraio 2018

49

d o t t . c omm . SALVATORE CUCCA

Art. 87 – (per tutti gli ETS) … segue

• Gli ETS che abbiano conseguito in un anno proventi (complessivi) di ammontare

non superiore a 50.000 euro possono tenere per l’anno successivo, in luogo delle

scritture contabili di cui alla lettera (a), il rendiconto economico e finanziario delle entrate e delle spese complessive di cui all’articolo 13, comma 2.

• In relazione all’attività commerciale esercitata, gli ETS, hanno l’obbligo di tenere

la contabilità separata.

• Gli ETS non commerciali, che effettuano raccolte pubbliche di fondi devono

inserire all’interno del rendiconto o del bilancio redatto ai sensi dell’articolo 13,

entro quattro mesi dalla chiusura dell'esercizio, un rendiconto specifico redatto

ai sensi del comma 3 dell’articolo 48, dal quale devono risultare, anche a mezzo

di una relazione illustrativa, in modo chiaro e trasparente, le entrate e le spese

relative a ciascuna delle celebrazioni, ricorrenze o campagne di sensibilizzazione

di cui all’articolo 79, comma 4, lettera a). Il presente comma si applica anche ai

soggetti che si avvalgono del regime forfetario di cui all’articolo 86.

Tenuta e conservazione scritture contabili

03 febbraio 201803 febbraio 2018

50

d o t t . c omm . SALVATORE CUCCA

bilancio sociale e altri obblighi

Art. 14

Gli ETS con ricavi, rendite, proventi o entrate comunque denominate superiori ad

1.000.000 di euro devono depositare presso il Registro Unico e pubblicare nel

proprio sito internet il bilancio sociale redatto secondo linee guida adottate con

decreto del MLPS tenendo conto, tra gli altri elementi, della natura dell’attività

esercitata e delle dimensioni dell’ente, anche ai fini della valutazione dell’impatto

sociale delle attività svolte.

Gli ETS con ricavi, rendite, proventi o entrate comunque denominate superiori a

100.000 euro annui devono in ogni caso pubblicare annualmente e tenere

aggiornati nel proprio sito Internet, o nel sito Internet della rete associativa di cui

all’articolo 41 cui aderiscano, gli eventuali emolumenti, compensi o corrispettivi a

qualsiasi titolo attribuiti ai componenti degli organi di amministrazione e controllo,

ai dirigenti nonché agli associati.

03 febbraio 201803 febbraio 2018

51

d o t t . c omm . SALVATORE CUCCA

Libri sociali obbligatori

Art. 15Gli ETS devono tenere:

A. il libro degli associati o aderenti;

B. il libro delle adunanze e delle deliberazioni delle assemblee, in cui

devono essere trascritti anche i verbali redatti per atto pubblico;

C. il libro delle adunanze e delle deliberazioni dell’organo di

amministrazione, dell’organo di controllo, e di eventuali altri

organi sociali.

Gli associati o gli aderenti hanno diritto di esaminare i libri sociali,

secondo le modalità previste dall’atto costitutivo o dallo statuto.

03 febbraio 201803 febbraio 2018

52

d o t t . c omm . SALVATORE CUCCA

Art. 91 - sanzioni

• In caso di distribuzione, anche indiretta, di utili e avanzi di gestione, fondi e

riserve comunque denominate a un fondatore, un associato, un lavoratore o un

collaboratore, un amministratore o altro componente di un organo associativo

dell’ente, i rappresentanti legali e i componenti degli organi amministrativi

dell’ETS che ha commesso la violazione o che ha concorso a commettere la

violazione è soggetto a sanzione amministrativa pecuniaria da 5.000 euro a

20.000 euro.

• In caso di devoluzione del patrimonio residuo effettuata in assenza o in

difformità al parere dell’Ufficio del Registro unico nazionale, i rappresentanti

legali e i componenti degli organi amministrativi degli enti dell’ETS che ha

commesso la violazione o che ha concorso a commettere la violazione è soggetto

a sanzione amministrativa pecuniaria da 1.000 euro a 5.000 euro.

• Chiunque utilizzi illegittimamente l’indicazione di ETS o di ODV è punito con la

sanzione amministrativa pecuniaria da 2.500 euro a 10.000 euro.

03 febbraio 201803 febbraio 2018

53

d o t t . c omm . SALVATORE CUCCA

ODV

• Entrata in vigore• Abrogazioni• Norme transitorie• I decreti attuativi mancanti

03 febbraio 201803 febbraio 2018

54

d o t t . c omm . SALVATORE CUCCA

Art. 102 - abrogazioni per le ODV

1. Sono abrogate le seguenti disposizioni:

• la legge 11 agosto 1991, n. 266, e la legge 7 dicembre 2000, n. 383;

• il decreto del Ministro del tesoro 8 ottobre 1997, recante “Modalità per la

costituzione dei fondi speciali per il volontariato presso le regioni”;

2. Sono altresì abrogate le seguenti disposizioni a decorrere dal termine di cui all’articolo 104, comma 2:

• gli articoli da 10 a 29 del decreto legislativo 4 dicembre 1997, n. 460, fatto

salvo l’articolo 13, commi 2, 3 e 4;

• l’articolo 8, comma 2, primo periodo e comma 4 della legge 11 agosto 1991,

n. 266;

03 febbraio 201803 febbraio 2018

55

d o t t . c omm . SALVATORE CUCCA

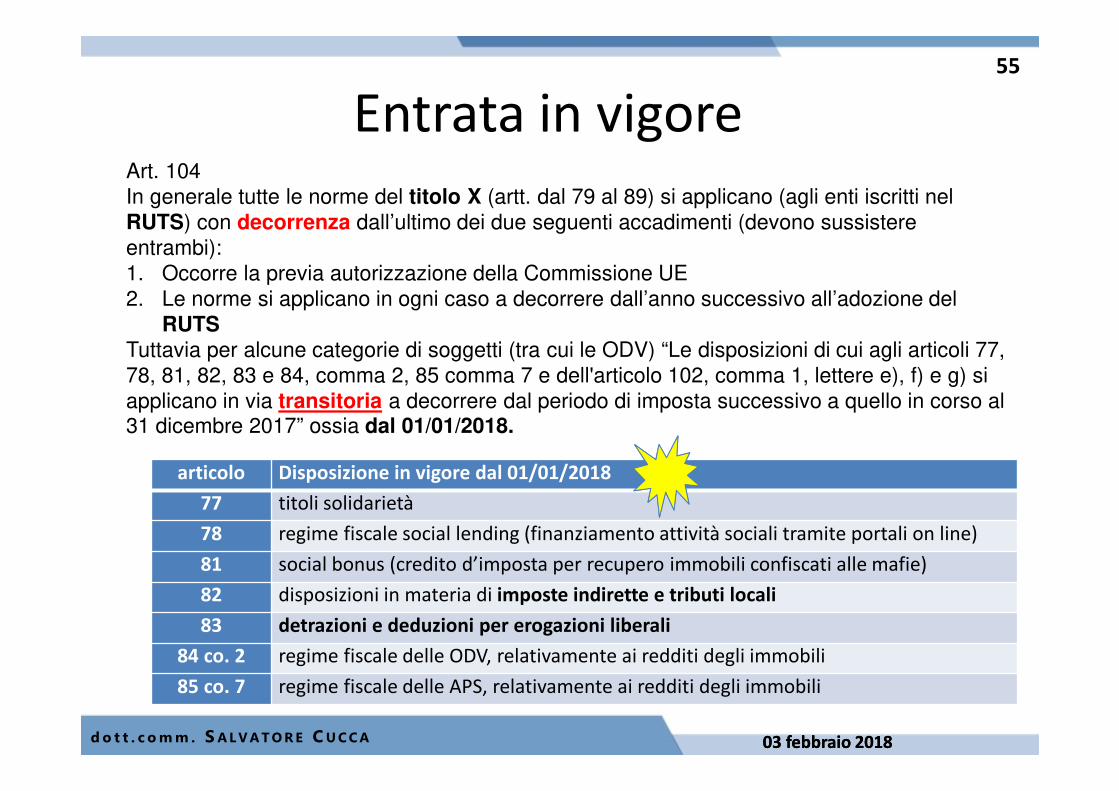

Entrata in vigoreArt. 104

In generale tutte le norme del titolo X (artt. dal 79 al 89) si applicano (agli enti iscritti nel

RUTS) con decorrenza dall’ultimo dei due seguenti accadimenti (devono sussistere

entrambi):

1. Occorre la previa autorizzazione della Commissione UE

2. Le norme si applicano in ogni caso a decorrere dall’anno successivo all’adozione del

RUTSTuttavia per alcune categorie di soggetti (tra cui le ODV) “Le disposizioni di cui agli articoli 77,

78, 81, 82, 83 e 84, comma 2, 85 comma 7 e dell'articolo 102, comma 1, lettere e), f) e g) si

applicano in via transitoria a decorrere dal periodo di imposta successivo a quello in corso al 31 dicembre 2017” ossia dal 01/01/2018.

articolo Disposizione in vigore dal 01/01/2018

77 titoli solidarietà

78 regime fiscale social lending (finanziamento attività sociali tramite portali on line)

81 social bonus (credito d’imposta per recupero immobili confiscati alle mafie)

82 disposizioni in materia di imposte indirette e tributi locali

83 detrazioni e deduzioni per erogazioni liberali

84 co. 2 regime fiscale delle ODV, relativamente ai redditi degli immobili

85 co. 7 regime fiscale delle APS, relativamente ai redditi degli immobili

03 febbraio 201803 febbraio 2018

56

d o t t . c omm . SALVATORE CUCCA

Art. 101 - norme transitorie

• Ogni riferimento nel presente decreto al Consiglio nazionale del Terzo settore diviene

efficace dalla data di adozione del decreto di nomina dei suoi componenti ai sensi

dell’articolo 59, comma 3. Ogni riferimento nel presente decreto al Registro unico

nazionale del Terzo settore diviene efficace dalla sua operatività ai sensi dell’articolo 53,

comma 2.

• Fino all’operatività del Registro unico nazionale del Terzo settore, continuano adapplicarsi le norme previgenti ai fini e per gli effetti derivanti dall’iscrizione degli enti neiRegistri Onlus, Organizzazioni di Volontariato, Associazioni di promozione sociale eImprese sociali che si adeguano alle disposizioni del presente decreto entro diciotto mesidalla data della sua entrata in vigore. Entro il medesimo termine, esse possonomodificare i propri statuti con le modalità e le maggioranze previste per le deliberazionidell’assemblea ordinaria.

• Il requisito dell’iscrizione al Registro unico nazionale del Terzo settore previsto dal

presente decreto, nelle more dell’istituzione del Registro medesimo, si intende soddisfatto

da parte delle reti associative e degli enti del Terzo settore attraverso la loro iscrizione ad

uno dei registri attualmente previsti dalle normative di settore.

03 febbraio 201803 febbraio 2018

57

d o t t . c omm . SALVATORE CUCCA

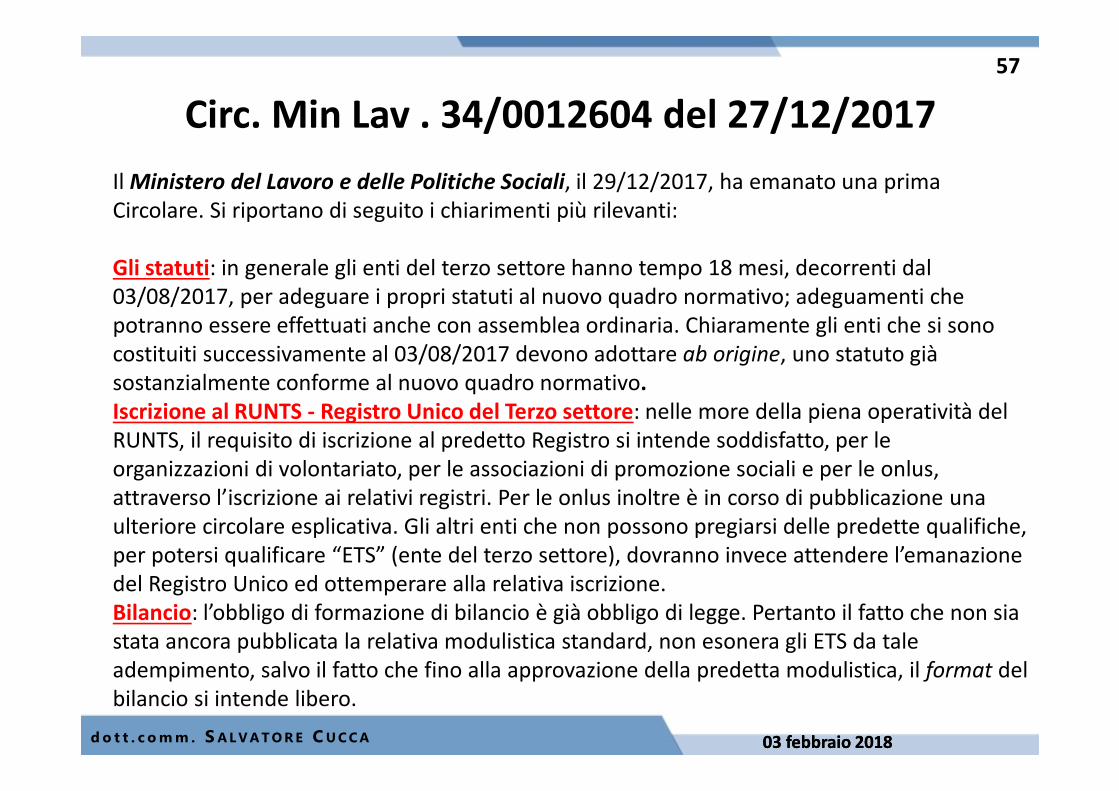

Circ. Min Lav . 34/0012604 del 27/12/2017

Il Ministero del Lavoro e delle Politiche Sociali, il 29/12/2017, ha emanato una prima

Circolare. Si riportano di seguito i chiarimenti più rilevanti:

Gli statuti: in generale gli enti del terzo settore hanno tempo 18 mesi, decorrenti dal

03/08/2017, per adeguare i propri statuti al nuovo quadro normativo; adeguamenti che

potranno essere effettuati anche con assemblea ordinaria. Chiaramente gli enti che si sono

costituiti successivamente al 03/08/2017 devono adottare ab origine, uno statuto già

sostanzialmente conforme al nuovo quadro normativo.Iscrizione al RUNTS - Registro Unico del Terzo settore: nelle more della piena operatività del

RUNTS, il requisito di iscrizione al predetto Registro si intende soddisfatto, per le

organizzazioni di volontariato, per le associazioni di promozione sociali e per le onlus,

attraverso l’iscrizione ai relativi registri. Per le onlus inoltre è in corso di pubblicazione una

ulteriore circolare esplicativa. Gli altri enti che non possono pregiarsi delle predette qualifiche,

per potersi qualificare “ETS” (ente del terzo settore), dovranno invece attendere l’emanazione

del Registro Unico ed ottemperare alla relativa iscrizione.

Bilancio: l’obbligo di formazione di bilancio è già obbligo di legge. Pertanto il fatto che non sia

stata ancora pubblicata la relativa modulistica standard, non esonera gli ETS da tale

adempimento, salvo il fatto che fino alla approvazione della predetta modulistica, il format del

bilancio si intende libero.

03 febbraio 201803 febbraio 2018

58

d o t t . c omm . SALVATORE CUCCA

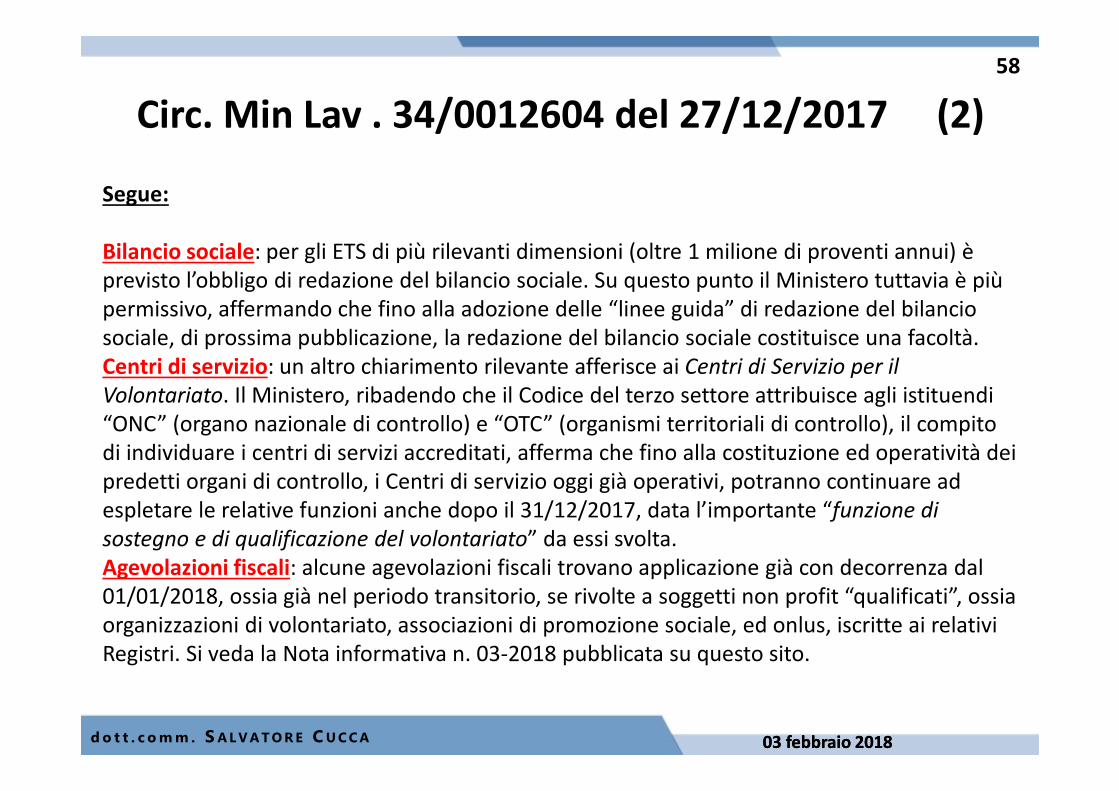

Circ. Min Lav . 34/0012604 del 27/12/2017 (2)

Segue:

Bilancio sociale: per gli ETS di più rilevanti dimensioni (oltre 1 milione di proventi annui) è

previsto l’obbligo di redazione del bilancio sociale. Su questo punto il Ministero tuttavia è più

permissivo, affermando che fino alla adozione delle “linee guida” di redazione del bilancio

sociale, di prossima pubblicazione, la redazione del bilancio sociale costituisce una facoltà.

Centri di servizio: un altro chiarimento rilevante afferisce ai Centri di Servizio per il

Volontariato. Il Ministero, ribadendo che il Codice del terzo settore attribuisce agli istituendi

“ONC” (organo nazionale di controllo) e “OTC” (organismi territoriali di controllo), il compito

di individuare i centri di servizi accreditati, afferma che fino alla costituzione ed operatività dei

predetti organi di controllo, i Centri di servizio oggi già operativi, potranno continuare ad

espletare le relative funzioni anche dopo il 31/12/2017, data l’importante “funzione di

sostegno e di qualificazione del volontariato” da essi svolta.

Agevolazioni fiscali: alcune agevolazioni fiscali trovano applicazione già con decorrenza dal

01/01/2018, ossia già nel periodo transitorio, se rivolte a soggetti non profit “qualificati”, ossia

organizzazioni di volontariato, associazioni di promozione sociale, ed onlus, iscritte ai relativi

Registri. Si veda la Nota informativa n. 03-2018 pubblicata su questo sito.

03 febbraio 201803 febbraio 2018

59

d o t t . c omm . SALVATORE CUCCA

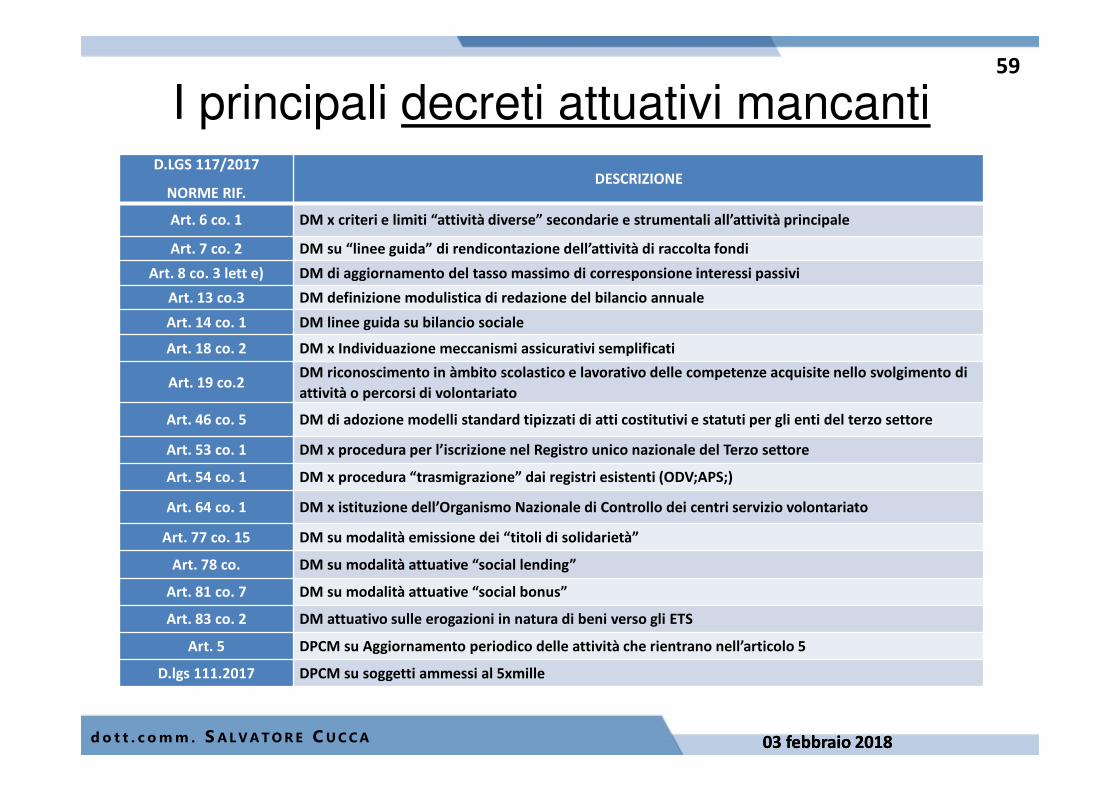

I principali decreti attuativi mancantiD.LGS 117/2017

NORME RIF.DESCRIZIONE

Art. 6 co. 1 DM x criteri e limiti “attività diverse” secondarie e strumentali all’attività principale

Art. 7 co. 2 DM su “linee guida” di rendicontazione dell’attività di raccolta fondi

Art. 8 co. 3 lett e) DM di aggiornamento del tasso massimo di corresponsione interessi passivi

Art. 13 co.3 DM definizione modulistica di redazione del bilancio annuale

Art. 14 co. 1 DM linee guida su bilancio sociale

Art. 18 co. 2 DM x Individuazione meccanismi assicurativi semplificati

Art. 19 co.2DM riconoscimento in àmbito scolastico e lavorativo delle competenze acquisite nello svolgimento di

attività o percorsi di volontariato

Art. 46 co. 5 DM di adozione modelli standard tipizzati di atti costitutivi e statuti per gli enti del terzo settore

Art. 53 co. 1 DM x procedura per l’iscrizione nel Registro unico nazionale del Terzo settore

Art. 54 co. 1 DM x procedura “trasmigrazione” dai registri esistenti (ODV;APS;)

Art. 64 co. 1 DM x istituzione dell’Organismo Nazionale di Controllo dei centri servizio volontariato

Art. 77 co. 15 DM su modalità emissione dei “titoli di solidarietà”

Art. 78 co. DM su modalità attuative “social lending”

Art. 81 co. 7 DM su modalità attuative “social bonus”

Art. 83 co. 2 DM attuativo sulle erogazioni in natura di beni verso gli ETS

Art. 5 DPCM su Aggiornamento periodico delle attività che rientrano nell’articolo 5

D.lgs 111.2017 DPCM su soggetti ammessi al 5xmille

03 febbraio 201803 febbraio 2018

60

d o t t . c omm . SALVATORE CUCCA

dott. Salvatore Cucca [email protected]

dottore commercialista

Studio Moscatelli Commercialisti Bologna, via San Vitale, n. 40/3A

TEL. +39 (051) 273667

FAX. +39 (051) 270343

http://www.moscatellicommercialisti.com

GRAZIE PER L’ATTENZIONE !GRAZIE PER L’ATTENZIONE !