Le Operazioni di Impiego: ISTRUTTORIA DI FIDO E … · Le Operazioni di Impiego: L’Istruttoria di...

25

Università degli Studi di Teramo - Prof. Paolo Di Antonio 1 Le Operazioni di Impiego: ISTRUTTORIA DI FIDO E VALUTAZIONE DELLE GARANZIE

Transcript of Le Operazioni di Impiego: ISTRUTTORIA DI FIDO E … · Le Operazioni di Impiego: L’Istruttoria di...

Università degli Studi di Teramo - Prof. Paolo Di Antonio 1

Le Operazioni di Impiego:

ISTRUTTORIA DI FIDO

E VALUTAZIONE DELLE GARANZIE

Università degli Studi di Teramo - Prof. Paolo Di Antonio 2

Le Operazioni di Impiego: L’Istruttoria di Fido

Ogni operazione di prestito concessa dalle banche a favore del soggetto che ne ha fatto richiesta prevede due FASI PRELIMINARI alla stipula delcontratto vero e proprio:

L’Istruttoria di Fido;La valutazione delle garanzie accessorie.

definizioneL’ISTRUTTORIA DI FIDO è costituita da quell’insieme di indagini, ricerche, analisi ed elaborazioni destinate a fornire elementi di valutazione ai competenti organi della banca per la formulazione di un giudizio sulla richiesta di affidamento inoltrata dalla clientela, in relazione sia alla sua capacitàdi rimborso sia ai rischi insiti nell’operazione.

Università degli Studi di Teramo - Prof. Paolo Di Antonio 3

Le Operazioni di Impiego: L’Istruttoria di Fido

LA RICHIESTA DI AFFIDAMENTO:Viene di norma redatta su appositi moduli, predisposti dalle banche, il cui contenuti mira a fornire una base di informazioni e dati per un adeguato apprezzamento del cliente, dal punto di vista sia qualitativo che quantitativo;Non esiste uno schema obbligatorio per la predisposizione dei moduli: le banche sono libere di redigerli in base alle proprie esigenze conoscitive. In passato, vigeva l’obbligo di adottare una modulistica comune predisposta dagli organi di vigilanza; ciò ha fatto si che le banche continuassero ad adottare tale schema arricchito di altre informazioni nella fase valutativa del cliente;Oggi, l’organo di vigilanza ha disposto che la richiesta deve:

Risultare da documentazione formale;Essere sottoscritta dal/i soggetto/i interessato/i;Evidenziare l’importo e la durata del credito richiesto;Contenere la valutazione delle eventuali garanzie prestate.

Università degli Studi di Teramo - Prof. Paolo Di Antonio 4

Le Operazioni di Impiego: L’Istruttoria di Fido

Due sono le principali TIPOLOGIE DI INFORMAZIONI contenute:

1. Informazioni sul soggetto richiedente, distinguendo se si tratta di un’impresa o di un soggetto privato;

2. Informazioni sulle caratteristiche dell’affidamento richiesto.

Università degli Studi di Teramo - Prof. Paolo Di Antonio 5

Le Operazioni di Impiego: L’Istruttoria di Fido

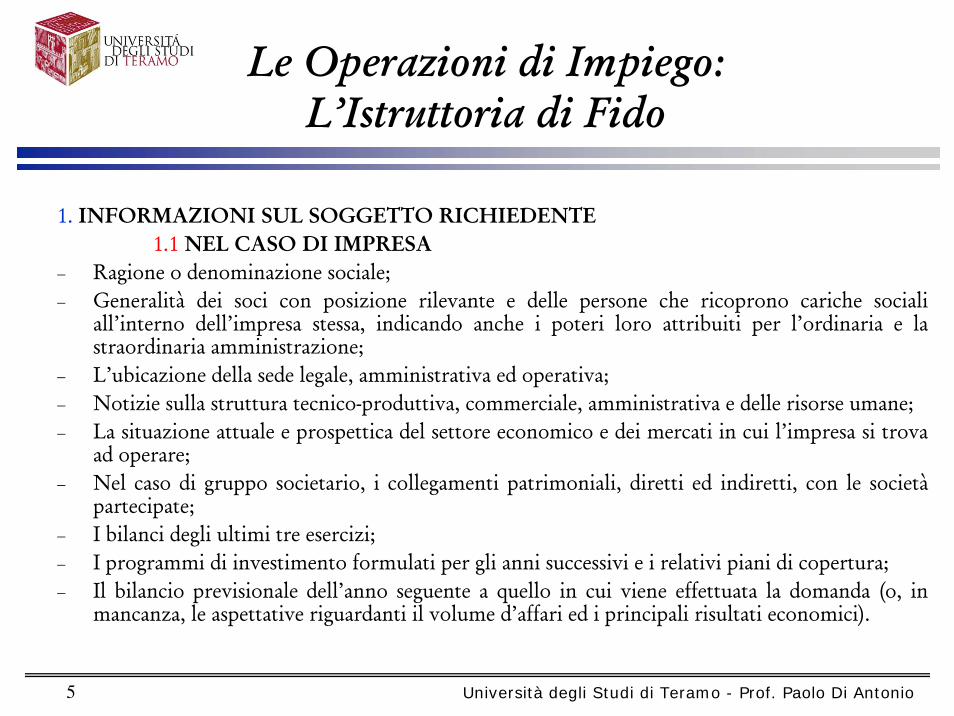

1. INFORMAZIONI SUL SOGGETTO RICHIEDENTE1.1 NEL CASO DI IMPRESA

− Ragione o denominazione sociale;− Generalità dei soci con posizione rilevante e delle persone che ricoprono cariche sociali

all’interno dell’impresa stessa, indicando anche i poteri loro attribuiti per l’ordinaria e la straordinaria amministrazione;

− L’ubicazione della sede legale, amministrativa ed operativa;− Notizie sulla struttura tecnico-produttiva, commerciale, amministrativa e delle risorse umane;− La situazione attuale e prospettica del settore economico e dei mercati in cui l’impresa si trova

ad operare;− Nel caso di gruppo societario, i collegamenti patrimoniali, diretti ed indiretti, con le società

partecipate;− I bilanci degli ultimi tre esercizi;− I programmi di investimento formulati per gli anni successivi e i relativi piani di copertura;− Il bilancio previsionale dell’anno seguente a quello in cui viene effettuata la domanda (o, in

mancanza, le aspettative riguardanti il volume d’affari ed i principali risultati economici).

Università degli Studi di Teramo - Prof. Paolo Di Antonio 6

Le Operazioni di Impiego: L’Istruttoria di Fido

1. INFORMAZIONI SUL SOGGETTO RICHIEDENTE1.2 NEL CASO DI SOGGETTO PRIVATO

− Dati anagrafici del richiedente e dei componenti del nucleo familiare;− Tipologia di reddito percepito;− Regime patrimoniale prescelto dai coniugi (nel caso di matrimonio);− Esistenza di immobili di proprietà ed eventuali vincoli di ipoteche gravanti

su di essi.

Alla domanda di finanziamento il soggetto deve inoltre allegare:− Copia dell’ultima dichiarazione dei redditi;− Copia che attesti la composizione del nucleo famigliare.

Università degli Studi di Teramo - Prof. Paolo Di Antonio 7

Le Operazioni di Impiego: L’Istruttoria di Fido

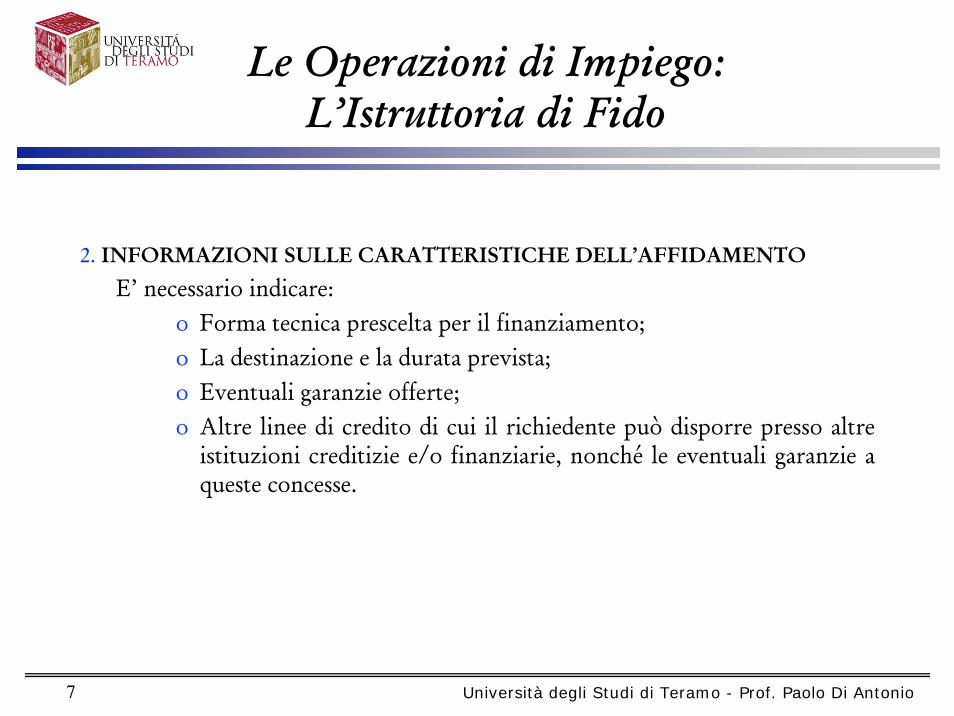

2. INFORMAZIONI SULLE CARATTERISTICHE DELL’AFFIDAMENTO

E’ necessario indicare:o Forma tecnica prescelta per il finanziamento;o La destinazione e la durata prevista;o Eventuali garanzie offerte;o Altre linee di credito di cui il richiedente può disporre presso altre

istituzioni creditizie e/o finanziarie, nonché le eventuali garanzie a queste concesse.

Università degli Studi di Teramo - Prof. Paolo Di Antonio 8

Le Operazioni di Impiego: L’Istruttoria di Fido

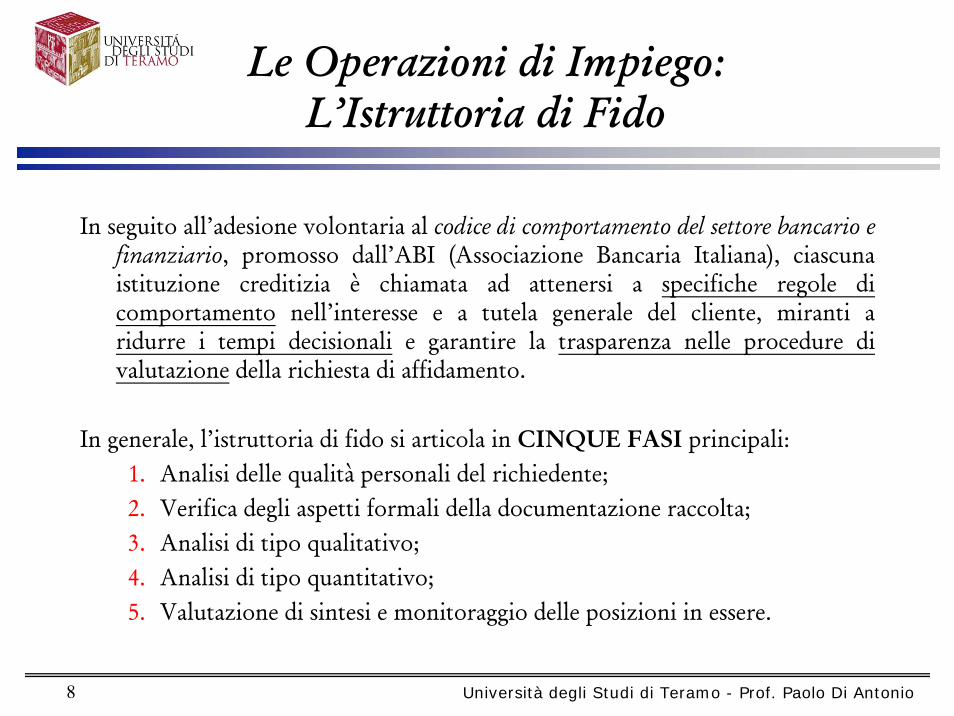

In seguito all’adesione volontaria al codice di comportamento del settore bancario e finanziario, promosso dall’ABI (Associazione Bancaria Italiana), ciascuna istituzione creditizia è chiamata ad attenersi a specifiche regole di comportamento nell’interesse e a tutela generale del cliente, miranti a ridurre i tempi decisionali e garantire la trasparenza nelle procedure di valutazione della richiesta di affidamento.

In generale, l’istruttoria di fido si articola in CINQUE FASI principali:1. Analisi delle qualità personali del richiedente;2. Verifica degli aspetti formali della documentazione raccolta;3. Analisi di tipo qualitativo;4. Analisi di tipo quantitativo;5. Valutazione di sintesi e monitoraggio delle posizioni in essere.

Università degli Studi di Teramo - Prof. Paolo Di Antonio 9

Le Operazioni di Impiego: L’Istruttoria di Fido

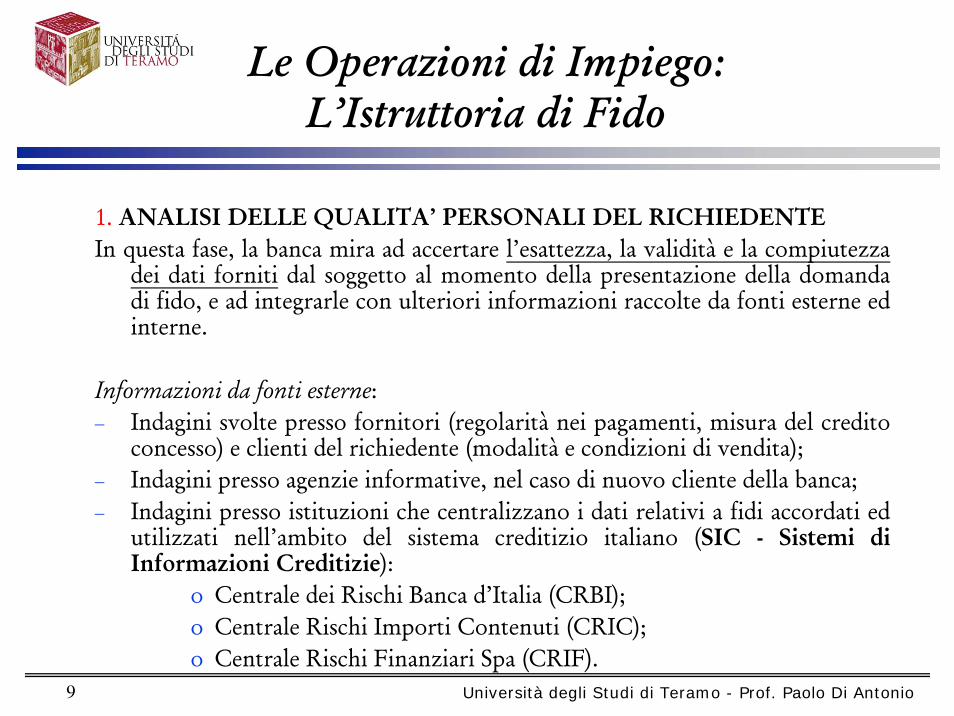

1. ANALISI DELLE QUALITA’ PERSONALI DEL RICHIEDENTEIn questa fase, la banca mira ad accertare l’esattezza, la validità e la compiutezza

dei dati forniti dal soggetto al momento della presentazione della domanda di fido, e ad integrarle con ulteriori informazioni raccolte da fonti esterne ed interne.

Informazioni da fonti esterne:− Indagini svolte presso fornitori (regolarità nei pagamenti, misura del credito

concesso) e clienti del richiedente (modalità e condizioni di vendita);− Indagini presso agenzie informative, nel caso di nuovo cliente della banca;− Indagini presso istituzioni che centralizzano i dati relativi a fidi accordati ed

utilizzati nell’ambito del sistema creditizio italiano (SIC - Sistemi di Informazioni Creditizie):

o Centrale dei Rischi Banca d’Italia (CRBI);o Centrale Rischi Importi Contenuti (CRIC);o Centrale Rischi Finanziari Spa (CRIF).

Università degli Studi di Teramo - Prof. Paolo Di Antonio 10

Le Operazioni di Impiego: L’Istruttoria di Fido

SIC - Sistemi di Informazioni CreditiziedefinizioneI Sistemi di Informazioni Creditizie sono banche dati attraverso le quali

banche e gli intermediari finanziari si scambiano informazioni sui finanziamenti richiesti ed erogati ai loro clienti esclusivamente per finalitàcollegate alla tutela del credito e al contenimento dei relativi rischi. Quando un privato si accinge a richiedere un prestito ad una banca o societàautorizzata ad erogare credito, viene censito nelle banche dati dei SIC o Centrali Rischi;I dati e le informazioni riguardano la tipologia di prestito richiesto e le sue caratteristiche: importo, durata, la data di inizio e fine rapporto, nonché i dati anagrafici del consumatore;Vengono trasmesse anche le informazioni riguardanti il comportamento del cliente nel rimborsare il debito contratto: puntualità o eventuali ritardi nei pagamenti delle rate.

Università degli Studi di Teramo - Prof. Paolo Di Antonio 11

Le Operazioni di Impiego: L’Istruttoria di Fido

SIC - Sistemi di Informazioni Creditizie

I dati trasmessi dalle banche e dagli altri intermediari finanziari sono consultati in occasione dell’istruttoria di un finanziamento, per valutare il merito di credito di un soggetto e il suo livello di indebitamento (ad esempio, lapuntualità o il ritardo nel pagamento delle rate di rimborso), o durante la vita del finanziamento per il controllo del rischio di credito.

Ciò significa che altre banche o società finanziarie a cui sarà chiesto un altro prestito, un finanziamento, una carta di credito, ecc., anche per acquistare a rate un bene di consumo, potranno sapere se il cliente ha presentato una recente richiesta di finanziamento, se ha in corso altri prestiti o finanziamenti e se paga regolarmente le rate.

Università degli Studi di Teramo - Prof. Paolo Di Antonio 12

Le Operazioni di Impiego: L’Istruttoria di Fido

SIC - Sistemi di Informazioni CreditizieLe Centrali rischi che forniscono al sistema bancario e finanziario informazioni

sulla posizione creditizia dei clienti che ricorrono al credito possono essere sia pubbliche che private:

− Centrale rischi pubblica gestita dalla Banca d’Italia, per finanziamenti di importo superiore a 75.000 euro;

− Centrale rischi pubblica gestita dalla Società Interbancaria per l’Automazione (SIA)sotto la vigilanza della Banca d’Italia, per finanziamenti di importo inferiore a 75.000 euro e superiore a 30.000 euro;

− Centrali rischi private per finanziamenti di importo inferiore a 30.000 euro (tra cui CRIF – Centrale Rischi Finanziari - e CRIC – Centrale Rischi Contenuti).

N.B. Prima dell’entrata in vigore del Codice di deontologia per i sistemi di informazioni creditizie (2005), le centrali rischi private conservavano il nominativo dei "cattivi pagatori" per più di 5 anni, rendendo più difficoltosa la concessione di ulteriori prestiti persino nel caso in cui il cliente regolarizzava la sua posizione. Oggi i tempi massimi di conservazione dei dati sono ridotti a 3 anni.

Università degli Studi di Teramo - Prof. Paolo Di Antonio 13

Le Operazioni di Impiego: L’Istruttoria di Fido

La CRIFdefinizioneCRIF S.p.A. è il gestore di EURISC, una Centrale rischi privata e consiste in un

sistema di informazioni creditizie di tipo positivo e negativo che raccoglie al suo interno i dati forniti direttamente dagli Enti finanziatori (banche ed altri intermediari finanziari), che ne garantiscono la correttezza e la completezza, sui finanziamenti richiesti e concessi alla clientela.La finalità del trattamento dei dati personali non è quella di classificare i “cattivi pagatori” evidenziando solo gli inadempimenti, ma quella di valutare il merito creditizio e contenere il rischio;La consultazione della banca dati, da parte di società finanziarie e banche, èpossibile solo in presenza della firma del cliente sulla clausola relativa al trattamento dei dati;Di norma le richieste di finanziamento vengono inserite dagli istituti creditizi giornalmente mentre i finanziamenti erogati vengono inseriti e aggiornati su base mensile.

Università degli Studi di Teramo - Prof. Paolo Di Antonio 14

Le Operazioni di Impiego: L’Istruttoria di Fido

1. ANALISI DELLE QUALITA’ PERSONALI DEL RICHIEDENTE (2)

Informazioni da fonti interne− Si riferiscono ai precedenti rapporti che il cliente può aver intrattenuto con

la banca e a quelli ancora in essere;− Attraverso questo tipo di analisi l’istituto di credito verifica:

o La puntualità nei pagamenti;o La correttezza nell’uso degli assegni;o Gli eventuali rapporti con altre banche;o Le modalità di pagamento e riscossione dei crediti.

Università degli Studi di Teramo - Prof. Paolo Di Antonio 15

Le Operazioni di Impiego: L’Istruttoria di Fido

2. VERIFICA DEGLI ASPETTI FORMALI DELLA DOCUMENTAZIONE In questa fase viene svolto l’esame della situazione giuridica del soggetto

richiedente e, per le imprese, della regolarità formale dei bilanci presentati. A tal fine si ricorre di nuovo ad informazioni provenienti da fonti esterne:

− Camere di commercio, industria, artigianato ed agricoltura (CCIAA)o Registro delle imprese;o Informazioni su costituzione, atti ed eventi importanti di ordinaria

e straordinaria amministrazione relativi alla vita dell’impresa.− Catasto e Conservatoria dei registri immobiliari

o Per accertare l’effettiva proprietà degli immobili e dei beni mobili soggetti a registrazione indicati nella richiesta di fido nonchél’assenza di diritti reali da parte di terzi gravanti su tali beni.

− Bilancio Conformità alle disposizioni del codice civile;o Presenza di tutte le parti (SP, CE, NI, Relazione amministratori e

sindaci, eventuale certificazione da parte di società di revisione).

Università degli Studi di Teramo - Prof. Paolo Di Antonio 16

Le Operazioni di Impiego: L’Istruttoria di Fido

3. ANALISI DI TIPO QUALITATIVOIn questa terza fase, la banca esamina le informazioni di tipo qualitativo fornite

dal cliente direttamente nella domanda di fido o acquisite sulla base di colloqui individuali con il soggetto o visite presso la sua azienda.

Tali informazioni hanno per oggetto le politiche aziendali e le strategie adottatedall’impresa con riferimento all’ambiente e ai settori in cui essa opera.

Questa fase ha l’obiettivo di consentire alla banca di assumere notizie utili a meglio valutare il grado di redditività futura che l’impresa sarà in grado di assicurare e, di conseguenza, la sua capacità di rimborso.

Università degli Studi di Teramo - Prof. Paolo Di Antonio 17

Le Operazioni di Impiego: L’Istruttoria di Fido

4. ANALISI DI TIPO QUANTITATIVORappresenta la fase di elaborazione di tutte le informazioni raccolte attraverso

l’utilizzo di tecniche di tipo consuntivo e previsionale, al fine di elaborare degli indicatori di sintesi da interpretare sulla base delle analisi qualitative.

Analisi quantitative di tipo consuntivoRiguardano l’interpretazione dei valori di bilancio attraverso:

Tecnica dei quozienti, utilizza le informazioni di bilancio (SP, CE e Rendiconto finanziario) per ottenere elementi di giudizio sugli equilibri reddituali, patrimoniali e finanziari dell’impresa;Tecnica dei flussi finanziari, fornisce informazioni sugli aspetti finanziari della gestione d’impresa, con particolare riguardo ai fabbisogni di fondi e alle fonti di risorse utilizzate per la loro copertura.

Università degli Studi di Teramo - Prof. Paolo Di Antonio 18

Le Operazioni di Impiego: L’Istruttoria di Fido

4. ANALISI DI TIPO QUANTITATIVO (2)

Analisi quantitative di tipo previsionaleHanno lo scopo di quantificare la capacità di futuro rimborso dell’impresa e gli

effetti delle politiche di indebitamento scelte sulla sua struttura patrimoniale.Si basano sulla predisposizione di:

Bilanci preventivi, consistono nella redazioni di S/P e C/E dell’impresa sulla base delle ipotesi di sviluppo elaborate attraverso i dati qualitativi per orizzonti temporali medio lunghi; Bilanci preventivi di cassa, costituiscono lo strumento per stimare le entrate e le uscite monetarie future, al fine di determinare il fabbisogno di credito bancario ottimale, nonché le modalità ed i tempi di rimborso.

Università degli Studi di Teramo - Prof. Paolo Di Antonio 19

Le Operazioni di Impiego: L’Istruttoria di Fido

5. VALUTAZIONE DI SINTESI E MONITORAGGIO

In questa fase la banca procede alla redazione di una relazione di sintesi che:Evidenzia tutti gli aspetti, positivi e negativi, associati all’accoglimento della richiesta di finanziamento;Contiene un giudizio finale di merito sull’operazione, basato sulla capacità di reddito futura del richiedente e sulle potenzialità di sviluppo dell’azienda, tenendo conto anche del settore in cui opera;Rappresenta il documento formale sulla base del quale verranno prese le decisioni di affidamento.

Università degli Studi di Teramo - Prof. Paolo Di Antonio 20

Le Operazioni di Impiego: L’Istruttoria di Fido

5. VALUTAZIONE DI SINTESI E MONITORAGGIO (2)

In seguito alla concessione del prestito, la banca procede a monitorare l’intera vita del finanziamento al fine di evitare l’insorgenza di eventuali patologie che compromettano il recupero del credito erogato. Ciò attraverso:

La periodica richiesta di informazioni attinenti la situazione economica e finanziaria dell’impresa;Il lavoro indotto, secondo il quale la banca verifica se il cliente attribuisce al rapporto un valore occasionale o continuativo;Le modalità con cui il cliente utilizza il fido accordato, sia nel caso in cui i fondi messi a disposizione non vengano prelevati, comportando un’onerosità per la banca, che nel caso in cui la linea di credito sia costantemente utilizzata ai livelli massimi, segnalando un deterioramento delle capacità di rimborso del cliente.

Università degli Studi di Teramo - Prof. Paolo Di Antonio 21

Le Operazioni di Impiego: La Valutazione delle Garanzie

La concessione di un prestito è subordinata alla richiesta di garanzie accessorieda parte della banca. Le garanzie offerte a supporto di un finanziamento vengono abitualmente distinte in:

GARANZIE REALI, costituiscono una forma di vincolo sui beni reali dell’affidato o di terzi soggetti, a favore della banca (privilegi, pegno su cose mobili o crediti, ipoteche su beni immobili o mobili registrati);

GARANZIE PERSONALI, sussistono quando la garanzia accessoria risiede nelle doti morali e nelle capacità economica, finanziaria e patrimoniale dell’affidato e dei soggetti terzi co-obbligati (avallo e fideiussioni di terzi).

Università degli Studi di Teramo - Prof. Paolo Di Antonio 22

Le Operazioni di Impiego: La Valutazione delle Garanzie

LE GARANZIE REALI

• In caso di mancato rimborso, consentono alla banca di recuperare quanto prestato mediante escussione della garanzia acquistata, purché la concessione del credito sia mantenuta entro il valore dei beni offerti;

• La determinazione del valore della garanzia (beni) è complessa perché si basa sull’andamento del futuro mercato nel quale verrà liquidata e sulla possibilitàche si verifichino fenomeni di natura economica sui beni offerti;

• La banca è soggetta al rischio di incapacità della garanzia di copertura del credito erogato, sebbene usualmente sia applicato uno scarto prudenziale tra l’ammontare del prestito concesso ed il valore dei beni offerti in garanzia.

Università degli Studi di Teramo - Prof. Paolo Di Antonio 23

Le Operazioni di Impiego: La Valutazione delle Garanzie

LE GARANZIE PERSONALI

• Comportano problemi nella valutazione in quanto si quantificano nella solvibilità del debitore principale e dei soggetti garanti, che rispondono in via sussidiaria alle obbligazioni assunte dall’affidato;

• La presenza di tali garanzie non è considerata elemento determinante nella concessione di un finanziamento;

• Nella prassi bancaria, i prestiti accompagnati da garanzia personale sono inclusi nei fidi in bianco, in quanto, in sede di eventuale riscossione della garanzia, si possono verificare difficoltà analoghe a quelle riscontrate con l’affidato.

Università degli Studi di Teramo - Prof. Paolo Di Antonio 24

Le Operazioni di Impiego: La Valutazione delle Garanzie

I CONFIDINegli ultimi anni si è diffuso il fenomeno della garanzia collettiva dei fidi

attraverso l’opera dei consorzi e delle cooperative di garanzia collettiva fidi.

Definizione I CONFIDI sono organismo costituiti da imprenditori, enti localied enti creditizi, che hanno lo scopo di aumentare la forza contrattuale delle PMI nei rapporti con le banche:

per accrescere la loro capacità di indebitamento;per l’accesso al credito a condizioni più favorevoli presso le banche convenzionate.

Università degli Studi di Teramo - Prof. Paolo Di Antonio 25

Le Operazioni di Impiego: La Valutazione delle Garanzie

I CONFIDI (2)Funzionamento Le imprese consorziate versano dei contributi che vanno a

costituire il FONDO COLLETTIVO DI GARANZIA, utilizzato per:La copertura, parziale o totale, delle perdite originate da insolvenza della clientela associata affidata;La riduzione degli oneri pagati alle banche convenzionate sugli affidamenti, grazie alla riduzione del grado di rischiosità complessiva;La prestazione di garanzie a favore delle PMI associate.

Vantaggi Le banche consorziate traggono diversi vantaggi dai CONFIDI:Sostanziale riduzione del rischio di insolvenza delle PMI associate;Semplificazione della procedura di istruttoria di fido;Incremento dell’indotto complessivo, dovuto ai maggiori prestiti concessi a favore delle imprese consorziate.