Le immobilizzazioni materiali - isisluzzatto.gov.it · 1 - Le costruzioni in economia II anno -...

15

1 Oggetto della esercitazione Le immobilizzazioni materiali

Transcript of Le immobilizzazioni materiali - isisluzzatto.gov.it · 1 - Le costruzioni in economia II anno -...

1

Oggetto della esercitazione

Le immobilizzazioni materiali

2

Obiettivo della esercitazione

Approfondire i problemi relativi a:

1 - le costruzioni in economia

2 - i contributi in conto impianti

3

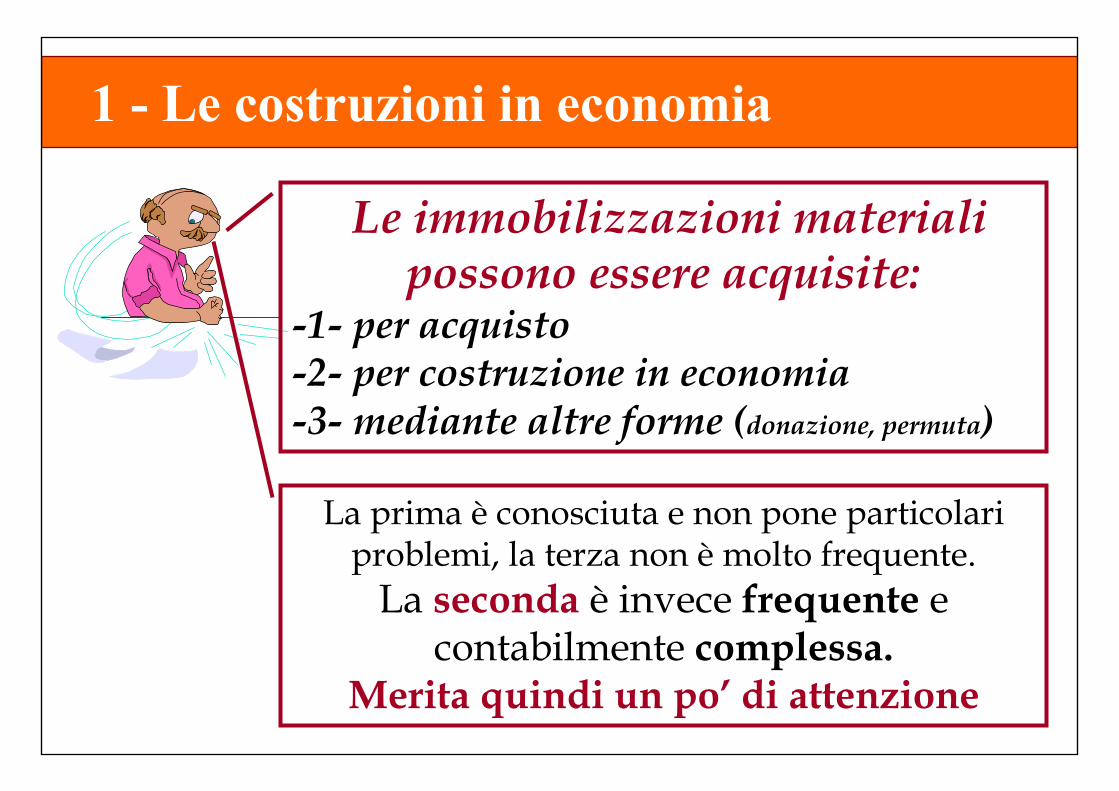

Le immobilizzazioni materiali possono essere acquisite:

-1- per acquisto-2- per costruzione in economia-3- mediante altre forme (donazione, permuta)

1 - Le costruzioni in economia

La prima è conosciuta e non pone particolari problemi, la terza non è molto frequente.

La seconda è invece frequente e contabilmente complessa.

Merita quindi un po’ di attenzione

4

1 - Le costruzioni in economia

LE COSTRUZIONE IN ECONOMIA non sono altro che immobilizzazioni materiali autoprodotteautoprodotte. . Se l’impresa ha bisogno di un nuovo Se l’impresa ha bisogno di un nuovo macchinario, macchinario, invece di comprarlo lo invece di comprarlo lo realizza internamenterealizza internamente..

Come si rileva contabilmente tale costruzione?

5

1 - Le costruzioni in economial’impresa vuole realizzare un AEREO!

I anno - costruite le due ali. I costi per la loro realizzazione sono € 100

Cosa succede in contabilità al 31/12 ?

Stato Patrimonialedeve essere rilevato ciò che l’impresa possiede

dell’aereo al 31/12.

ALI - valore € 100

Conto Economicodeve essere rilevato lo

sforzo produttivo dell’anno per la

realizzazione dell’aereo

Valore produzione ALI -valore € 100

DA Immobilizzazioni in Corso A Incrementi per lavori in corso € 100

6

1 - Le costruzioni in economiaII anno - costruiti gli alettoni. I costi per la loro realizzazione sono € 70

Stato Patrimonialedeve essere rilevato ciò che l’impresa possiede

dell’aereo al 31/12.

ALI+ALETTONI -valore € 170

Conto Economicodeve essere rilevato lo

sforzo produttivo dell’anno per la

realizzazione dell’aereo.

Valore produzione ALETTONI - valore € 70

DA Immobilizzazioni in Corso A Incrementi per lavori in corso € 70

7

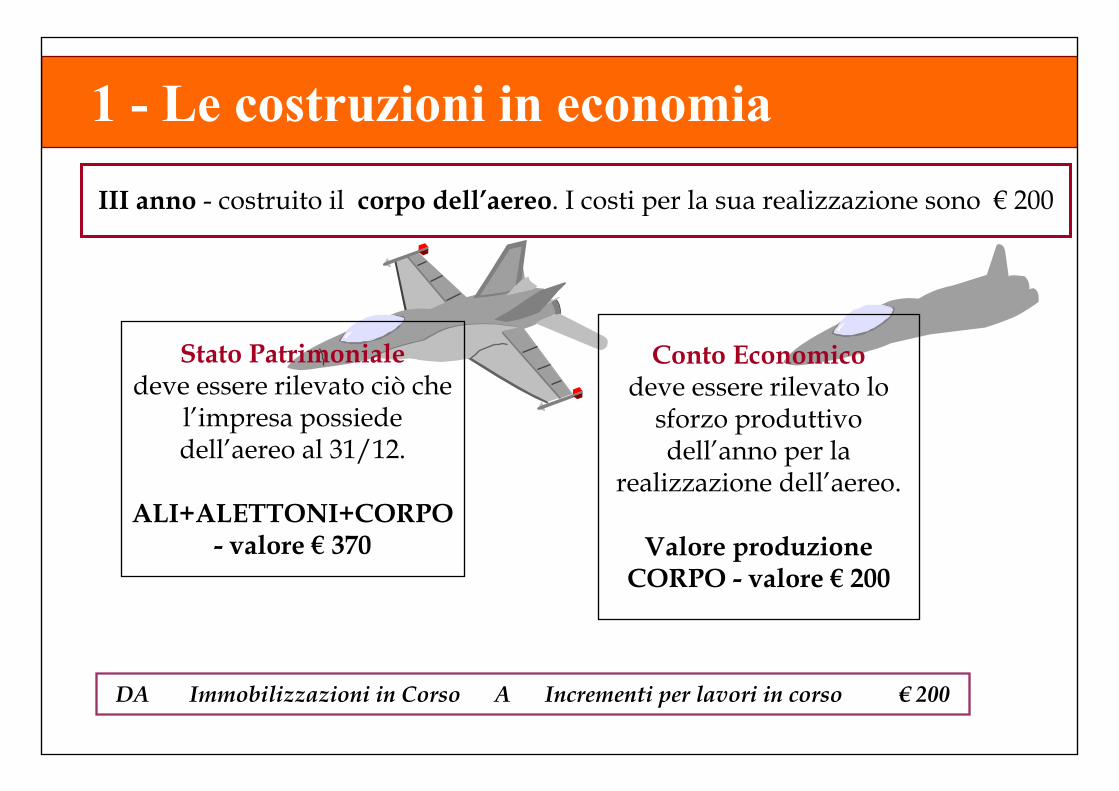

1 - Le costruzioni in economiaIII anno - costruito il corpo dell’aereo. I costi per la sua realizzazione sono € 200

Stato Patrimonialedeve essere rilevato ciò che

l’impresa possiede dell’aereo al 31/12.

ALI+ALETTONI+CORPO - valore € 370

Conto Economicodeve essere rilevato lo

sforzo produttivo dell’anno per la

realizzazione dell’aereo.

Valore produzione CORPO - valore € 200

DA Immobilizzazioni in Corso A Incrementi per lavori in corso € 200

8

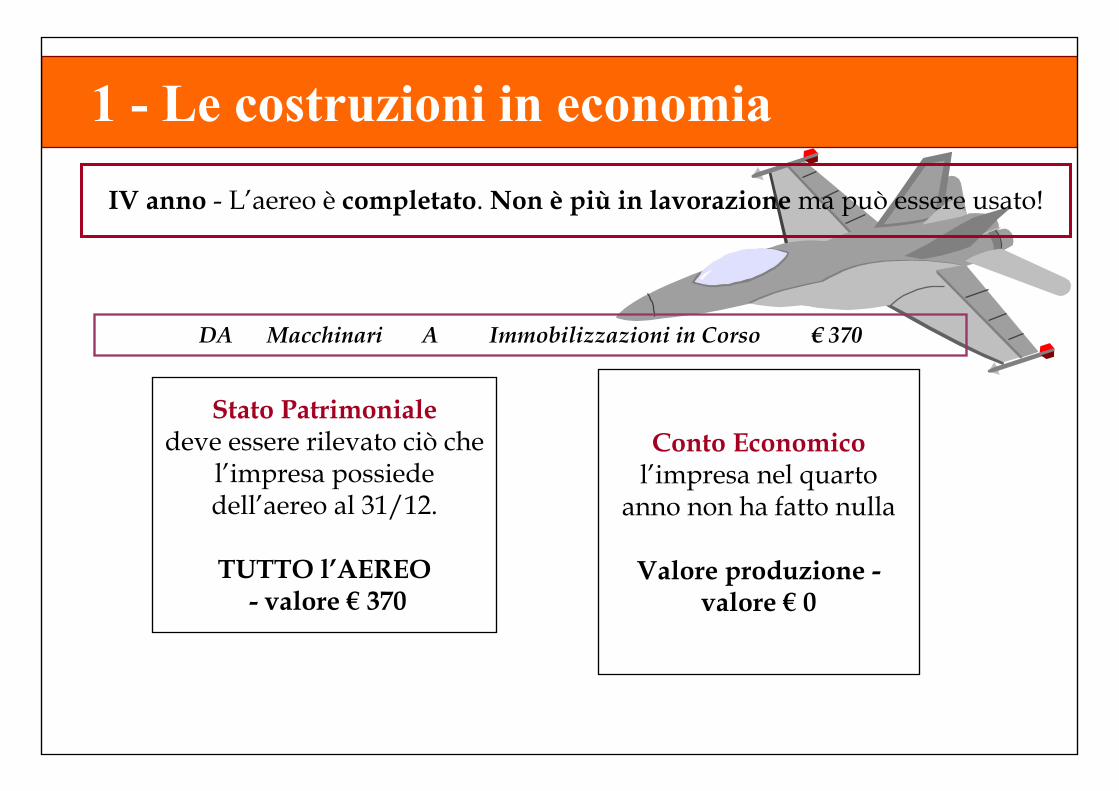

1 - Le costruzioni in economiaIV anno - L’aereo è completato. Non è più in lavorazione ma può essere usato!

Stato Patrimonialedeve essere rilevato ciò che

l’impresa possiede dell’aereo al 31/12.

TUTTO l’AEREO- valore € 370

Conto Economicol’impresa nel quarto

anno non ha fatto nulla

Valore produzione -valore € 0

DA Macchinari A Immobilizzazioni in Corso € 370

9

1 - Le costruzioni in economiaMa quali spese devono essere considerate nella valorizzazione dei lavori in corso?

Nel caso del magazzino della Gra.Cant.Ier spa …..

- Acquistati materiali (mattoni, sabbia, calcina) € 2.000

- Pagati stipendi e contributi per dipendenti impiegati nella realizzazione del magazzino € 500+100

- Accantonato TFR per i dipendenti utilizzati nella costruzione € 50

TOTALE SPESA € 2.650

IL VALORE del magazzino è pari ai costi sostenuti

10

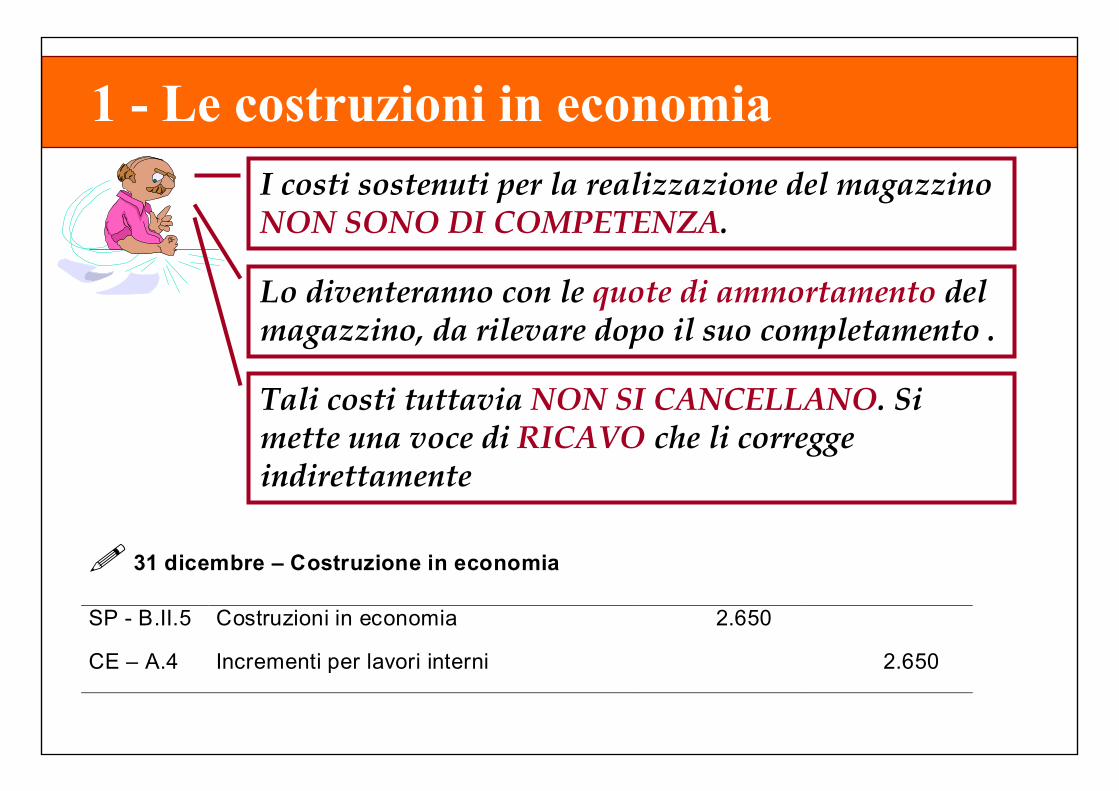

1 - Le costruzioni in economiaI costi sostenuti per la realizzazione del magazzino NON SONO DI COMPETENZA.

Lo diventeranno con le quote di ammortamento del magazzino, da rilevare dopo il suo completamento .

Tali costi tuttavia NON SI CANCELLANO. Si mette una voce di RICAVO che li corregge indirettamente

31 dicembre – Costruzione in economia

SP - B.II.5 Costruzioni in economia 2.650

CE – A.4 Incrementi per lavori interni 2.650

11

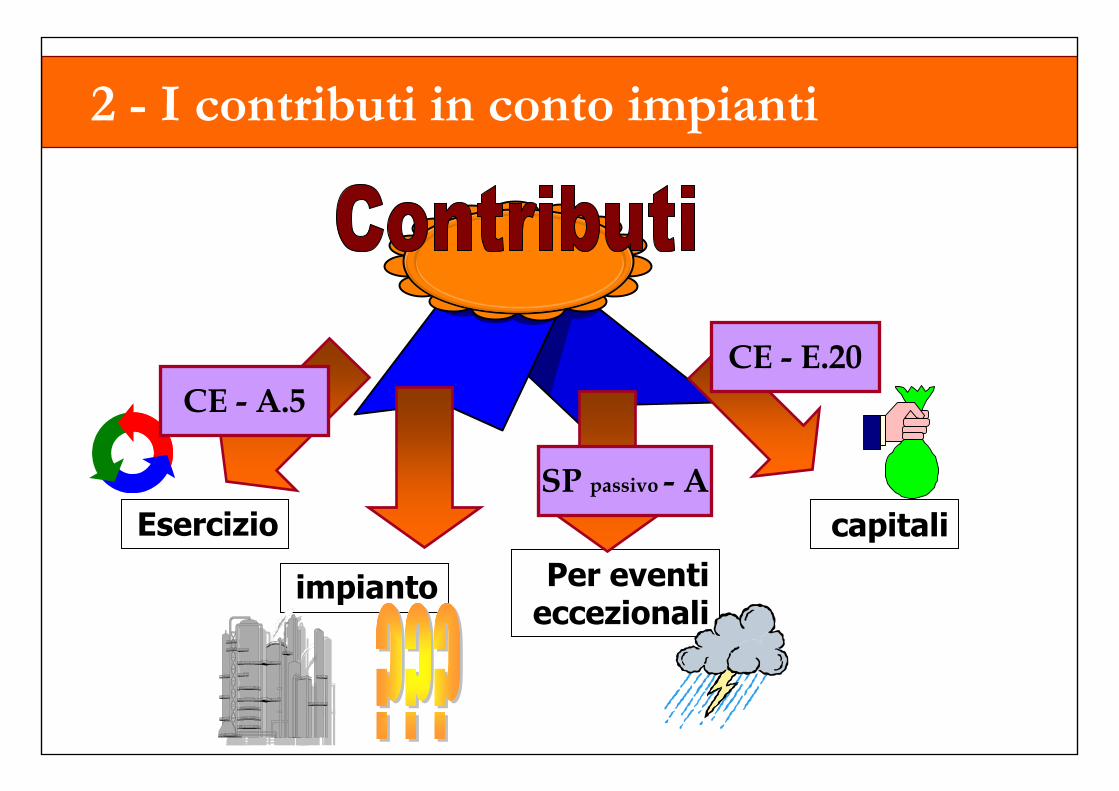

2 - I contributi in conto impianti

Esercizio

impianto Per eventi eccezionali

capitali

CE - A.5CE - E.20

SP passivo - A

12

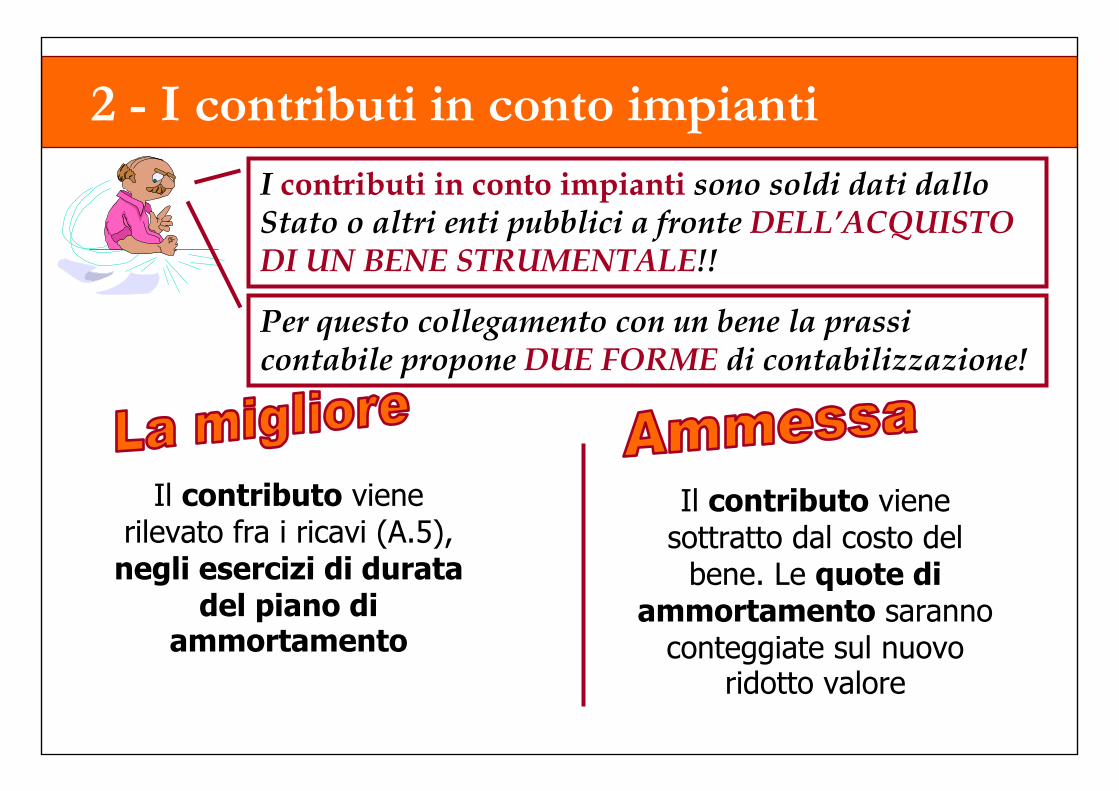

I contributi in conto impianti sono soldi dati dallo Stato o altri enti pubblici a fronte DELL’ACQUISTO DI UN BENE STRUMENTALE!!

2 - I contributi in conto impianti

Per questo collegamento con un bene la prassi contabile propone DUE FORME di contabilizzazione!

Il contributo viene rilevato fra i ricavi (A.5),

negli esercizi di durata del piano di

ammortamento

Il contributo viene sottratto dal costo del

bene. Le quote di ammortamento saranno

conteggiate sul nuovo ridotto valore

13

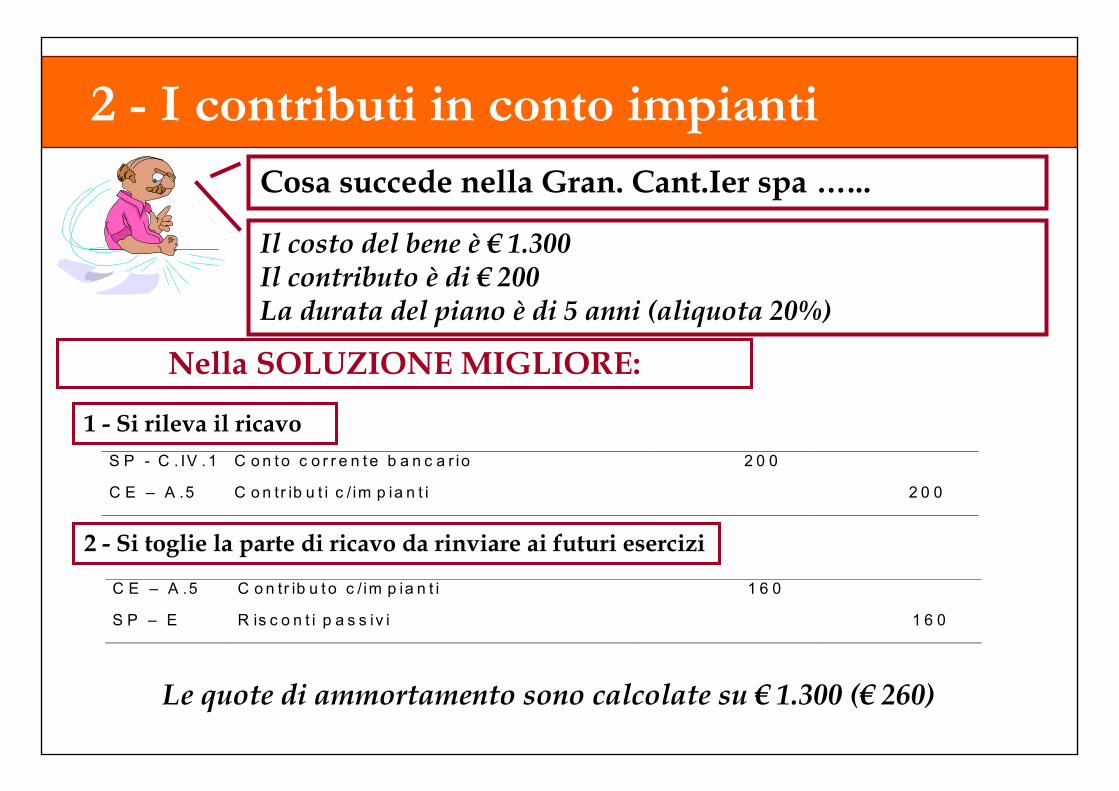

2 - I contributi in conto impiantiCosa succede nella Gran. Cant.Ier spa …...

Il costo del bene è € 1.300Il contributo è di € 200La durata del piano è di 5 anni (aliquota 20%)

Nella SOLUZIONE MIGLIORE:

S P - C . IV . 1 C o n t o c o r r e n t e b a n c a r io 2 0 0

C E – A .5 C o n tr ib u t i c / im p ia n t i 2 0 0

C E – A .5 C o n tr ib u t o c / im p ia n t i 1 6 0

S P – E R is c o n t i p a s s iv i 1 6 0

1 - Si rileva il ricavo

2 - Si toglie la parte di ricavo da rinviare ai futuri esercizi

Le quote di ammortamento sono calcolate su € 1.300 (€ 260)

14

2 - I contributi in conto impianti

Nella SECONDA SOLUZIONE:

2 - Si riduce il costo del bene per il valore pari al contributo ricevuto

1 - Si rivela il contributo ricevuto

S P - C . IV . 1 C o n t o c o r r e n t e b a n c a r io 2 0 0

C E – A .5 C o n tr ib u t i c / im p ia n t i 2 0 0

CE – A.5 Contributo c/impianti 200

SP - B.II.3 Attrezzature 200

Le quote di ammortamento sono calcolate su € 1.100 (€ 220)

15

Parole chiave

Costruzioni in economia,

interessi passivi

contributi

risconto passivo, riduzione costo storico