Le Fusioni - Previe · Documento unico, redatto in forma congiunta, il cui contenuto è richiamato...

79

Le Fusioni a cura di Luigi Belluzzo

Transcript of Le Fusioni - Previe · Documento unico, redatto in forma congiunta, il cui contenuto è richiamato...

Le Fusioni

a cura di Luigi Belluzzo

sommario

• Aspetti civilistici• Aspetti contabili• Aspetti fiscali• Osservazioni peculiari

Aspetti civilistici

1.1. Tipologie ed ambito soggettivo

1.2. I documenti di fusione

1.3. L’iter procedurale

1.4. Procedimenti semplificati

1.5. Procedimenti aggravati

• Fusione in senso stretto (o “pura”)

Le società fuse si estinguono mediante la traslazione dell’interopatrimonio in capo ad una società di nuova costituzione.

• Fusione per incorporazione (o “impropria”)

Le società incorporate si estinguono mediante la traslazionedell’intero patrimonio in capo ad una società preesistente.

1.1. Tipologie ed ambito soggettivo

La classificazione delle tipologie di fusione

• Previsioni di legge

- Escluse le società in stato di liquidazione che hanno già iniziato ladistribuzione dell’attivo (salvo il nuovo art. 2505 quater).

- Fino al 2003, escluse le società soggette a procedure concorsuali.

• Elaborazioni giurisprudenziali e sviluppi dottrinali

- Possibili le fusioni “eterogenee”.

- Vietate le fusioni con soggetti non societari .

Legge, giurisprudenza e dottrina1.1. Tipologie ed ambito soggettivo

Documento unico, redatto in forma congiunta, il cui contenuto è richiamatoin via tassativa dal Legislatore (art. 2501-ter)

In termini pubblicitari, deve essere iscritto nei 30 gg. precedenti ladelibera nel Registro Imprese competente.

In riforma, è stata prevista:- la rinuncia unanime al decorso (già operante per prassi);- il dimezzamento del termine ex art. 2505 quater;- l’assenza di limiti al conguaglio in denaro ex art. 2505 quater;- la possibile modifica di elementi “non incisivi”.

1. Il progetto di fusione1.2. I documenti di fusione

Documento che deve riflettere la situazione patrimoniale ed economica diciascuna società, al fine di consentire un apprezzamento:- da parte dei soci, degli elementi alla base del concambio;- da parte dei terzi, della situazione di gestione.

Temporalmente, deve riferirsi ad una data anteriore di non oltre 120 gg.il deposito “sociale”, e può essere sostituto dal bilancio se l’esercizio è statochiuso nei 6 mesi precedenti il predetto deposito.

2501-quater

2. La situazione patrimoniale1.2. I documenti di fusione

Documento esplicativo della fusione, con particolare riguardo alle modalitàdi determinazione del rapporto di cambio, redatto da ciascun Organoamministrativo ai sensi dell’art. 2501-quinques.

Non è richiesta nella fusione per incorporazione di società interamentecontrollata, mancando un concambio di partecipazioni e quindi unaposizione dei soci da tutelare.

3. La relazione degli amministratori

1.2. I documenti di fusione

Documento esplicativo avente ad oggetto la “congruità” del rapporto diconcambio secondo le disposizioni dell’art. 2501-sexies.

Non è richiesto in caso di incorporazione di controllata al 100%.

Per orientamento giurisprudenziale passato, così come confermato dallarecente prassi notarile (Milano marzo 2004) non è altresì necessario, tral’altro:-nell’incorporazione inversa a quella di cui sopra;-nella fusione tra società possedute dallo stesso socio, o dai medesimisoci, nelle medesime percentuali;- nell’incorporazione “a catena” (A B C).

100% 100%

4. La relazione degli esperti1.2. I documenti di fusione

Con la riforma, 2 nuove fattispecie di esonero:- fusione per incorporazione di società posseduta al 90% (previoriconoscimento di opzione alla vendita all’incorporante del 10%);- rinuncia unanime ex art. 2505 quater, già riconosciuta per prassi.

Relativamente alla nomina degli esperti, dal 2004 la competenza delTribunale permane solo laddove la società incorporante o risultante abbia ilCS diviso in azioni, o dove vi sia una richiesta di esperti comuni.

4. La relazione degli esperti1.2. I documenti di fusione

In tema di fusioni “eterogenee”, la riforma sancisce l’obbligo di stesura diuna relazione ex art. 2500-ter, e quindi 2343 e 2465 c.c., da partedell’esperto nominato per il concambio.

Tale obbligo permane, per orientamento di prassi, anche nella fusioni trasocietà di capitali laddove l’aumento o il nuovo CS sia superiore ai valoricontabili dei beni apportati (Tribunale Milano 1989).

4. La relazione degli esperti1.2. I documenti di fusione

- Il progetto di fusione deve essere iscritto da ciascuna società nel RI, neltermine minimo di 30 gg. prima della data fissata dalla delibera, salvoderoga unanime (codificata dalla riforma in legge).

- Il progetto nonché tutte le relazioni degli amministratori, le relazionidegli esperti, le situazioni patrimoniali e gli ultimi tre bilanci devonoessere e rimanere depositati presso ciascuna sede sociale nel termine di30 gg. prima della data fissata dalla delibera, salvo deroga unanime(codificata dalla riforma in legge).

NB - La riforma ha disposto il dimezzamento dei termini se non vi sonosocietà con capitale diviso in azioni (art. 2505 quater c.c.).

2501-septies

1. Il deposito1.3. L’iter procedurale

Dal 2004 operano norme specifiche (art. 2502 c.c.): → società di capitali: modifiche dello Statuto, e quindi assembleastraordinaria per le S.p.a. / assemblea dei soci per le S.r.l. (scompare ladicotomia assemblee ordinarie-straordinarie);→ società di persone: maggioranza dei soci secondo la parte attribuita negliutili, e fatta salva in ogni caso la facoltà esplicita di recesso per il sociodissenziente.

La riforma dispone poi in merito a due casi in cui la competenza può essererimessa agli Organi amministrativi: l’incorporazione di società possedutaal 100% (novello art. 2505) o al 90% (novello art. 2505 bis).

Il comma 2 dell'art. 2502 c.c. introduce la possibilità di eventuali modifiche delprogetto decise in sede deliberativa, ammettendone la liceità nella misura in cuile stesse non siano in grado di ledere interessi di soci o di terzi.

2. La decisione di fusione1.3. L’iter procedurale

Ai sensi dell’art. 2503 c.c. i creditori anteriori all’iscrizione del progettopossono fare opposizione alla decisione entro 60 gg. dall’ultima delle sueiscrizioni, con dimezzamento dei termini se non vi sono società con capitalein azioni.Il Tribunale, se ritiene infondato il pericolo di pregiudizio o se la società haprestato idonea garanzia, può disporre che la fusione abbia comunque luogo.

L’opposizione non può essere proposta se:a) i creditori sono stati pienamente soddisfatti;b) i creditori hanno dato il loro esplicito consenso;c) la società ha depositato la somma necessaria presso una banca;d) dal 2004, la relazione è stata redatta, per tutte le società partecipanti allafusione, da un’unica società di revisione la quale ha asseverato, sotto lapropria responsabilità ex art. 2501 sexies, co. 6, c.c., che la situazionepatrimoniale e finanziaria delle società partecipanti alla fusione è tale da nonrendere necessaria alcuna prestazione di garanzie.

3. La tutela dei creditori1.3. L’iter procedurale

Il nuovo art. 2504 bis c.c. dispone espressamente che la fusione attuatamediante costituzione di una nuova società di capitali o medianteincorporazione in una società di capitali non libera i soci a responsabilitàillimitata dalla responsabilità per le obbligazioni delle rispettive societàanteriori all’ultima delle iscrizioni prescritte dalla legge, se non risulta ilconsenso espresso dei creditori.In tema di obbligazioni, esiste una norma specifica, ovvero l’art. 2503-bis,c.c.: - opposizione possibile per gli obbligazionisti salvo il caso in cuiassemblea obbligazionisti approva progetto di fusione- Facoltà di conversione per i portatori di obbligazioni convertibili (90 gg.) ecomunque mantenimento di diritti equivalenti per i non convertitori

3. La tutela dei creditori1.3. L’iter procedurale

Contratto stipulato innanzi al notaio, previo decorso dei termini stabiliti perla tutela dei creditori da parte degli amministratori delegati → si chiude laserie procedimentale.

L’atto deve essere “depositato in ogni caso per l’iscrizione, a cura del notaioo degli amministratori della società risultante dalla fusione o di quellaincorporante, entro trenta giorni, nell’ufficio del registro delle imprese deiluoghi ove è posta la sede delle società partecipanti alla fusione, di quellache ne risulta o della società incorporante”, e nell’ordine per cui “il depositorelativo alla società risultante dalla fusione o di quella incorporante non puòprecedere quelli relativi alle altre società partecipanti alla fusione”.

2504 c.c.

4. L’atto di fusione1.3. L’iter procedurale

Con l’ultima delle iscrizioni, la società risultante o incorporante succedenegli obblighi e nei diritti delle società estinte.

- Nella fusione per incorporazione è possibile operare unapostdatazione con riferimento a tutti gli effetti.

-Limitatamente agli “effetti contabili” (imputazione delle operazioni dellesocietà scomparse) e alla “partecipazione agli utili delle partecipazioniassegnate a concambio”, altresì possibile operare una retrodatazione,con un riconoscimento fiscale ex TUIR (anche nella fusione pura e quindise le operazioni furono effettuate in un periodo in cui il soggetto risultanteancora non esisteva).

2504-bis c.c.

5. Gli effetti della fusione1.3. L’iter procedurale

1.4. Procedimenti semplificati

Incorporazione di società interamente posseduta(art. 2505 c.c.):

Progetto fusione semplificatoNO relazione amministratoriNO relazione espertiL’operazione può essere deliberata dal CDA (se

previsto in Statuto) Incorporazione di società posseduta al 90% (art.

2505-bis c.c.):

NO relazione esperti Fusioni non coinvolgenti S.p.A./S.a.p.a (art. 2505-

quater c.c.)

1.5. Procedimenti aggravati

Fusione a seguito di acquisizione con indebitamento(LBO) (2501-bis):

Progetto fusione aggravato Relazione amministratori aggravata Relazione esperti più dettagliata Relazione società di revisione

Fusione cui partecipi una quotata:

Adempimenti aggiuntivi (di informativa a Consob emercato) previsti dal TUF (d.lgs n. 58/98)

art 2501-bis C.c.:Fusione a seguito di acquisizione conindebitamento (Merger leveraged buy out)

NewCo

Target

100%

acquisto

azioni e

fusione

garanzie

finanziamenti

Ripianamento del debito

Banca

1.5. Procedimenti aggravati

• Progetto di fusione: deve indicare le risorse finanziarie previsteper il soddisfacimento delle obbligazioni della società risultantedalla fusione

• Relazione amministratori: deve indicare le ragioni chegiustificano l’operazione anche allegando piano economicofinanziario indicando fonti finanziarie e obiettivi dell’operazione

• Relazione esperti: deve attestare la ragionevolezza del progettodi fusione

• Relazione società di auditing: ai sensi del 5° comma è richiestarelazione della società incaricata per la target o per la acquirente

• Non si applicano le semplificazioni procedurali ex 2505 (societàinteramente possedute) e ex 2505 bis (società al 90%)

1.5. Procedimenti aggravati

art 2501-bis C.c.:

2.1. I bilanci di fusione

2.2. Il rapporto di concambio

2.3. I diversi criteri di contabilizzazione

2.4. Le differenze di fusione

2.5. Le scritture contabili (“pooling of interests”)

2.6. La fusione “inversa”

2. Aspetti contabili

1) La situazione patrimoniale di ciascuna società

Sostituibile dal bilancio di esercizio, è redatta secondo criteri di valutazioneordinari e funge da base per la stesura del bilancio di valutazione.

2) Bilancio di valutazione del singolo complesso

Improntato a criteri di valutazione straordinari, è funzionale alla determinazionedel VE del complesso e quindi del rapporto di concambio.

3) Il bilancio di chiusura delle società fuse

E’ necessario, in ossequio al disposto fiscale, laddove l’operazione non siaretrodata e quindi si origini un autonomo periodo d’imposta.

4) Il bilancio di apertura della società risultante

Richiesto ex art. 2217 c.c. per il soggetto imprenditore che inizia l’attività.

I 4 (possibili) bilanci2.1. I bilanci di fusione

La fusione è un’operazione di “sviluppo esterno”, attuata utilizzando comecontropartita non il denaro, come nella mera acquisizione, quanto dellepartecipazioni al capitale della società nuova o incorporante. Queste sonoassegnate in sostituzione delle partecipazioni afferenti le società scomparsesulla base del predetto rapporto di concambio, la cui corretta determinazioneappare pertanto obiettivo primario al fine di garantire il pieno rispetto delleposizioni patrimoniali.

Il rapporto di concambio (RDC) esprime il numero di partecipazioni nellasocietà risultante o incorporante da assegnare ai soci delle societàfuse in corrispondenza di un quantitativo minimo delle azioni daannullare ed è calcolato previa valutazione dei complessi aziendaliinteressati.

Definizione2.2. Il rapporto di concambio

Il RDC è frutto della considerazione secondo cui, fissato liberamente, nelrispetto dei limiti civilistici, un certo capitale “nominale” della Newco, lapartecipazione allo stesso da parte della singola società dovrà essereproporzionale alla quota di Capitale Economico apportata all'aggregato.

Il RDC è poi determinato rapportando il numero di azioni che esprimela quota di capitale di spettanza della specifica compagine sociale,così determinata, al numero di azioni in cui è diviso il relativo CS daannullare.

Esempio: il RDC nella fusione “pura”2.2. Il rapporto di concambio

Il RDC nella fusione “pura”: esemplificazione1) Quote di CS di spettanza delle due compagini sociali

Società Alpha CS VE VE A VE B

Soci: A e B al 50% 100 1.000 500 500

Società Beta CS VE VE C VE D

Soci: C e D al 50% 100 500 250 250

60 : 1.500 = X : 1.000

X = 40

La quota Y a servizio dei soci di Beta è ottenuta per mera sottrazione = 60 - X = 20

2) RDC e assetto della Newco

RDC Alpha = 40 / 100 = 2/ 5 RDC Beta = 20 / 100 = 1 / 5 % VE

Socio A: 20 azioni Newco in luogo di 50 Alpha 33,3% 500

Socio B: 20 azioni Newco in luogo di 50 Alpha 33,3% 500

Socio C: 10 azioni Newco in luogo di 50 Beta 16,7% 250

Socio D: 10 azioni Newco in luogo di 50 Beta 16,7% 250

TOTALE 100,0% 1.500

Fissato liberamente a 60 il CS della Newco, la quota X a servizio dei soci di Alpha è

data dalla proporzione "CS di Newco : VE di Newco = X : VE di Alpha".

Ipotizzando un VN delle singole azioni pari a 1, i RDC e le posizioni patrimoniali finali

dei singoli possono essere così sintetizzate:

2.2. Il rapporto di concambio

Il RDC: aspetti operativi2.2. Il rapporto di concambio

Le formule devono essere sempre ponderate per considerare l'eventualediverso VN delle azioni da annullare rispetto a quello delle azioni daassegnare.

Un aspetto ricorrente della fusione è la produzione in capo ai singoli socidella società fusa di un numero frazionario di azioni. E’ spesso risolto amezzo processi di arrotondamento, con conguagli in denaro.

“Purchase” e “pooling of interests” methods:cenni

2.3. I diversi criteri di contabilizzazione

La contabilizzazione può avvenire secondo il criterio "a valori storici" ("pooling ofinterests") o il criterio "a valori correnti" ("purchase method").In un contesto di assoluta neutralità fiscale, quale è quello in vigore, la sceltadovrebbe essere dettata solo dalla sostanza della specifica operazione, ed inparticolare, dalla possibilità o meno che possa essere identificato un soggetto“acquirente” degli altri.- In ipotesi di acquisizione, quale può essere considerata tipicamente la fusione perincorporazione di società non controllata, i valori oggetto di trasferimentodovrebbero essere trattati alla stregua di beni rilevati dal mercato e quindi esseregestiti a bilancio secondo criteri “correnti”.- Diversamente, trattandosi di un’operazione che non realizza un trasferimento dicontrollo quanto una mera comunanza di intenti, si dovrebbe pervenire ad unasituazione di piena continuità di valori contabili.Ad ogni modo, il Legislatore è intervenuto sul punto, disponendo l’applicazionegeneralizzata del criterio intermedio “storico con rivalutazione a mezzo deisoli disavanzi”.

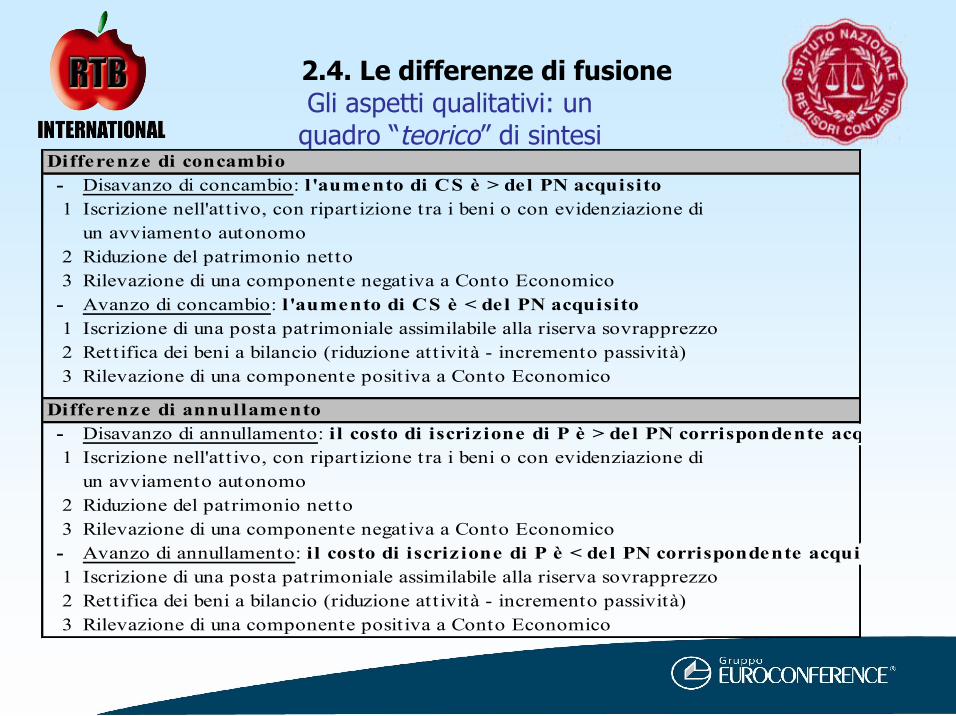

Le differenze di concambio e diannullamento

2.4. Le differenze di fusione

• Le differenze di concambioLa loro presenza prescinde dal tipo di fusione attuata, giacché trattasi nellafattispecie della differenza positiva o negativa eventualmenteriscontrata tra l'aumento di capitale operato sulla base del concambioe il determinato patrimonio netto della società fusa assunto comeparametro. Esse coinvolgono quindi i rapporti esistenti tra la società risultanteed i suoi nuovi soci.• Le differenze di annullamentoLe differenze di annullamento nascono unicamente nelle fusioni perincorporazione di società partecipate, e la misura del loro valore dipende innegativo o in positivo dalla differenza tra il costo di iscrizione dellapartecipazione a bilancio e la corrispondente frazione di patrimonionetto acquisita. A differenza delle prime, quindi, le stesse sono strettamenteattinenti alla sola sfera economico-patrimoniale della società incorporante.

Gli aspetti quantitativi2.4. Le differenze di fusione

Sia le differenze di concambio che le differenze di annullamento necessitano perla loro corretta determinazione di un parametro di riferimento, quale èappunto il patrimonio netto della società fusa acquisito. Solo una volta chequest'ultimo è stato individuato, infatti, è possibile effettuare un confronto tra lostesso e:- in un caso, la misura del capitale emesso a concambio;- nell'altro, il costo di iscrizione della partecipazione.

A tale fine, estrema importanza hanno due variabili sottese ad ogni operazionedi fusione, ovverosia:a) l'eventuale retrodatazione contabile degli elementi reddituali manifestatisi nelcorso dell'esercizio di attuazione della fusione;b) il criterio di contabilizzazione adottato dalla società risultante al fine diinserire i beni fusi nel proprio sistema di valori.

Gli aspetti quantitativi: a) la retrodatazione

2.4. Le differenze di fusione

A seconda che le parti intendano o meno avvalersi di tale possibilità, il PN daassumersi per il calcolo delle differenze subirà delle modifiche. In particolare:

- in presenza dell'opzione in commento (al 31/12/n-1), il dato che rileverà aifini del computo sarà il patrimonio così come risultante dal bilancio relativoall'ultimo esercizio chiuso precedentemente alla data di effetto reale dellafusione (in assenza di operazioni che ne abbiano modificato l'ammontare comela distribuzione di utili o riserve o versamenti in conto capitale). Le successivevariazioni conseguenti alla mera gestione reddituale dei complessi fusi sarannoimputate al bilancio della società risultante o incorporante;

- diversamente, la società risultante o incorporante effettuerà i propri calcolisulla base delle risultanze del bilancio di chiusura, che sarà cosìnecessariamente redatto al fine di apprezzare sia l'esatta misura del patrimoniofinale, sia il reddito della frazione di periodo d'imposta intercorsa.

Gli aspetti quantitativi: b) la contabilizzazione

2.4. Le differenze di fusione

-Purchase method- Pooling of Interest method- Metodo storico con rivalutazione a mezzo

dei soli disavanzi

Gli aspetti qualitativi2.4. Le differenze di fusione

Le differenze di fusione possono avere natura estremamente diversa tra loro,risentendo di una serie di variabili che ne condizionano il trattamento contabile.Particolare attenzione deve essere quindi riservata ad un'indagine delleragioni sottostanti la loro creazione, al di fuori di condizionamentifiscali che possano arrivare a modificare il giudizio maturato.

Un incentivo alla neutralità dei bilanci è derivato dalla soppressione dellapossibilità di riallineare, mediante il pagamento di un'impostasostitutiva, i valori fiscali a quelli civilistici. La differenza creatasi, infatti,può oggi essere liberamente assunta in termini contabili, a prescindere dalleconseguenze fiscali sottese ai diversi trattamenti a bilancio.

Gli aspetti qualitativi: unquadro “teorico” di sintesi

Differenze di concambio

- Disavanzo di concambio: l 'aumento di CS è > del PN acquisito

1

2 Riduzione del patrimonio netto

3 Rilevazione di una componente negativa a Conto Economico

- Avanzo di concambio: l 'aumento di CS è < del PN acquisito

1 Iscrizione di una posta patrimoniale assimilabile alla riserva sovrapprezzo

2 Rettifica dei beni a bilancio (riduzione attività - incremento passività)

3 Rilevazione di una componente positiva a Conto Economico

Differenze di annullamento

- Disavanzo di annullamento: i l costo di iscriz ione di P è > del PN corrispondente acquisito

1

2 Riduzione del patrimonio netto

3 Rilevazione di una componente negativa a Conto Economico

- Avanzo di annullamento: i l costo di iscriz ione di P è < del PN corrispondente acquisito

1 Iscrizione di una posta patrimoniale assimilabile alla riserva sovrapprezzo

2 Rettifica dei beni a bilancio (riduzione attività - incremento passività)

3 Rilevazione di una componente positiva a Conto Economico

Iscrizione nell'attivo, con ripartizione tra i beni o con evidenziazione di

un avviamento autonomo

Iscrizione nell'attivo, con ripartizione tra i beni o con evidenziazione di

un avviamento autonomo

2.4. Le differenze di fusione

2.5. Le scritture contabili

1 Redazione del bilancio infrannuale

Attività 100 Passività 50

Cs 20

Riserve 20

Utile di periodo 10

2 Chiusura dei conti di patrimonio

Cs 20 a Capitale netto di fusione 50

Riserve 20

Utile di periodo 10

3 Chisura di tutte le attività e passività

Passività 50 a Attività 100

Società A c/fusione 50

4 Rilevazione delle azioni ricevute a concambio (si ipotizzano azioni a concambio di VN 10)

Azioni A 10 a Società A c/fusione 50

Differenza di fusione 40

Capitale netto di fusione 50 a Azionisti B c/liquidazione 10

Differenza di fusione 40

5 Chiusura dei conti

Azionisti B c/liquidazione 10 a Azioni A 10

Stato Patrimoniale

• La società fusa

Esempio: la fusione senza effetti retroattivi

Esempio: la fusione senza effetti retroattivi

2.5. Le scritture contabili

• La società risultante o incorporante

1 Registrazione della costituzione o dell'aumento di capitale

Azionisti c/sottoscrizione 10 a Capitale sociale 10

2 Rilevazione delle attività e passività acquisite

Attività 100 a Passività 50

Società B c/fusione 50

3 Storno delle voci creditorie e debitorie

Società B c/fusione 50 a Azionisti c/sottoscrizione 10

Avanzo di concambio 40

Le motivazioni

2.6. La fusione “inversa”

Le ragioni che possono guidare le parti a porre in essere una fusione inversain luogo di una "normale" incorporazione possono essere ricondotte adalmeno tre ordini di fattori:1. il maggior grado di operatività della società partecipata rispetto allapartecipante, che renderebbe assai gravosi adempimenti pratici quali lecomunicazioni a clienti e fornitori, il subentro nelle posizioni contrattuali o letrascrizioni nei pubblici registri;2. l'esistenza di posizioni soggettive in capo alla incorporante (societàpartecipata) non trasmissibili di per sé alla società madre, come ad esempioparticolari forme di licenze o autorizzazioni;3. il posizionamento sul mercato della società figlia e quindi la necessità diconservarne la ditta.

Aspetti civilistici2.6. La fusione “inversa”

Il raggiungimento dei fini anzidetti deve essere ponderato alla luce deldispositivo civilistico richiamato dalle fusioni inverse, ovverosia gli artt. 2357ss. per le S.p.a. e l'art. 2483 per le S.r.l. (oggi riformato come art. 2474).

Il Legislatore, teso a tutelare l'integrità del capitale sociale, ha posto una seriedi condizioni stringenti all'acquisto di azioni proprie. In particolare:- dal combinato dispositivo degli artt. 2357 e 2357 bis c.c., emergel'impossibilità per la società incorporante di mantenere il possesso di azioniproprie del valore nominale superiore al 10% del capitale sociale, tenendosiconto a tal fine anche dei titoli posseduti da società controllate;- relativamente alle S.r.l., l'atteggiamento prudenziale si presenta massimogiacchè l'art. 2483 c.c., anche nella sua nuova formulazione quale art. 2474,fa divieto assoluto di acquistare quote proprie.

3. Aspetti fiscali

1. Il principio di neutralità

2. I fondi in sospensione

3. Le perdite

4. La retrodatazione

5. L’elusione

Regola generaleLa fusione è “neutrale”, ossia non suscettibile di generare componenti positivi onegativi di reddito né in capo alla società incorporante o risultante dall’operazione,né in capo ai soci della o delle società fuse.

Le disposizioni che recano la disciplina fiscale della fusione con riferimento a taleambito sono i primi 3 commi dell’art. 172 del D.P.R. n. 917/86 ed in particolare:

1. il comma 1, che stabilisce che la fusione non dà luogo a realizzo né adistribuzione di plusvalenze e minusvalenze dei beni della fusa, comprese quellerelative a rimanenze ed avviamento;

2. il comma 2, che stabilisce che nella determinazione del reddito della societàincorporante o risultante dalla fusione non si tiene conto dell’avanzo o deldisavanzo conseguenti al cambio delle azioni o quote, né di quelleconseguenti all’annullamento di azioni. Ancora, che delle plusvalenze iscritte inbilancio a seguito dell’imputazione del disavanzo non si tiene conto ai fini fiscali,fermo restando l’obbligo di presentare un prospetto di riconciliazione nelladichiarazione dei redditi;

3. il comma 3 che stabilisce la neutralità del concambio per i soci delle societàfuse.

1. Il principio di neutralità

I disavanzi di fusioneE’ scomparsa dal 2004 la possibilità di ottenere il riconoscimento fiscale deidisavanzi di concambio e di annullamento dietro pagamento di un’impostasostitutiva (art. 6, D.Lgs. 358/97).La norma, al 1° comma, stabiliva che le differenze potevano essere riconosciutedietro pagamento di un’imposta sostitutiva pari al 19% del loro ammontare.Il successivo comma 2 prevedeva la possibilità di affrancare gratuitamente lesole differenze derivanti dall’annullamento della partecipazione possedutadall’incorporante nell’incorporata nei limiti degli ammontari che avevano giàsubito tassazione (tra l’altro, imposta sostitutiva del 27% sui capital gains, oimposta sostitutiva del 19% sulle operazioni di riorganizzazione).Il comma 3 stabiliva che il riconoscimento fiscale gratuito restava sottopostoalla condizione che la società incorporante fosse in grado di documentareadeguatamente i componenti positivi e negativi di reddito relativi alle azioni oquote annullate, realizzate dalla società stessa e dai precedenti possessori.

1. Il principio di neutralità

2. I fondi in sospensione

Art. 172, co. 5, del TUIR• Fondi tassabili “in ogni caso” (es. riserva per ammortamenti anticipati) →concorrono a formare il reddito della società risultante o incorporantenell’esercizio in cui l’operazione è stata effettuata se e nella misura in cuinon siano stati ricostituiti nel suo bilancio. Priorità d’uso dell’avanzo difusione.• Fondi tassabili “solo in caso di distribuzione” (es. riserve di rivalutazionemonetaria) → "se e nel limite in cui vi sia avanzo di fusione o aumento dicapitale per ammontare superiore al capitale complessivo delle societàpartecipanti alla fusione al netto delle quote del capitale di ciascuna di esse giàpossedute dalla stessa o da altre”, gli stessi concorrono a formare il redditodella società risultante o incorporante in caso di distribuzione dell'avanzoo di riduzione del CS per esuberanza.

3. Le perdite

Art. 172, co. 7, del TUIR• Limite quantitativo (patrimonio netto)PN della società, ivi compresa l’incorporante, quale risulta dall’ultimo bilancioo, se inferiore, dalla situazione patrimoniale di fusione, senza tener contodei conferimenti e dei versamenti fatti negli ultimi 24 mesi anteriorialla data della situazione.• Limite qualitativo (o “Activity test”)Dal CE della società le cui perdite sono riportabili, relativo all’esercizioprecedente a quello in cui la fusione è stata deliberata, deve risultare unammontare di ricavi di cui all’art. 2425, parte prima, n. 1, del c.c., e unammontare delle spese per prestazioni di lavoro subordinato erelativi contributi, di cui all’art. 2425, parte seconda, n. 3, del c.c.,superiore al 40 per cento di quello risultante dalla media degli ultimi 2 esercizianteriori.

4. La retrodatazione

Retrodatazione civilistica e fiscale• GeneraleLa fusione ha effetto dalla data di esecuzione dell’ultima delle iscrizioni previsteper l'atto di fusione. Tuttavia, ai fini contabili e fiscali, gli effetti possono essereretrodatati ad una data non anteriore a quella in cui si è chiuso l'ultimo esercizio diciascuna delle società fuse o incorporate o a quella, se più prossima, in cui si è chiusol'ultimo esercizio della società incorporante. Non trova invece corrispondenza fiscale laprevisione del Legislatore civilistico circa una possibile postdatazione della fusione intermini reddituali.• Osservazioni- Nulla osta a che in presenza di società fuse con esercizi, e quindi periodi d'imposta, condate di chiusura diverse, si indichino due, o più, diverse retrodatazioni.- Assenza di un limite alla retrodatazione "implicito". Ovverosia, l’impossibilità di operarela retrodatazione per le operazioni di fusione pura sulla base della considerazione per cuigli effetti della fusione non potrebbero retroagire ad epoca con riferimento alla quale ilsoggetto incorporante non era ancora venuto a giuridica esistenza.- Possibilità di retrodatare operazioni "eterogenee", ovverosia operazioni tra società dicapitali e società di persone (genericità della disposizione di legge, ma disparità ditrattamento rispetto alla disciplina dettata in materia di trasformazione).

5. L’elusione

L’art. 37 bis del D.P.R. n. 600/73

Ai sensi dell’art. 37 bis, co. 1, della norma in menzione, nel novero delleoperazioni elusive si comprendono atti, i fatti e i negozi, anche collegati tra loro:- privi di valide ragioni economiche;- diretti ad aggirare obblighi o divieti previsti dall’ordinamento;- al fine di ottenere riduzioni o rimborsi altrimenti indebiti;- in assenza di un effettivo vantaggio fiscale.

Il successivo comma 3 include tra previsioni tassative di fattispecie disconoscibilila fusione.

Necessità di un’analisi della produzione ministeriale -> Rinvio.

5. L’elusione

L’istituto della fusione non può mai essere di per sé considerato elusivo.L’eventuale giudizio negativo prodotto dal Ministero, infatti, dovrà trarreorigine dal contesto operativo in cui la specifica fusione è stataimplementata, alla luce di tutti i fatti, gli atti e negozi che, seppur nondirettamente collegati all’operazione di fusione, sono stati compiuti prima,contestualmente e dopo dal contribuente.In questo quadro, elemento discriminante sarà spesso la capacità diquest’ultimo di addurre valide ragioni economiche a sostegno di quanto giàconcretamente operato. Come statuito dalla Corte di Giustizia, infatti, ladimostrazione della rispondenza della fattispecie ad una precisa logica diriorganizzazione e di ristrutturazione delle attività svolte dalle societàpartecipanti alla fusione, è da considerarsi di per sé dato sufficientementepregante da impedire qualsiasi censura da parte delle Autorità fiscali.

L’art. 37 bis del D.P.R. n. 600/73

4. Osservazioni peculiariSecondo le indicazioni di programma si vanno a

riepilogare alcune regole innovative e a svolgerealcune osservazioni in tema di fusione sempreconsiderando i termini della presente presentazione

4.1 Avanzi / disavanzi4.2 Ricostruzione delle riserve in sospensione4.3 Perdite pregresse4.4 Thin capitalization / Sottocapitalizzazione4.5 Pex / Plusvalenze fiscalmente escluse4.6 Tax Unity / Consolidato fiscale

4.1 Avanzi e Disavanzi

La fusione può generare avanzi odisavanzi contabili:

Avanzo / disavanzo da annullamento: aseguito dell’annullamento dellapartecipazione detenuta nella incorporata;

Avanzo / disavanzo da concambio: aseguito dell’aumento di capitaledeliberato dalla incorporante perassegnare le azioni ai nuovi soci.

Trattamento fiscale / contabiledell’avanzo

L’avanzo da concambio e da annullamento nonconcorre a formare il reddito della societàincorporante o nuova

Ha solitamente natura di “sovrapprezzo” e vieneiscritto in apposita voce (riserva di capitale) delPatrimonio netto della incorporante (art. 2504-bisco. 4 c.c.)

La riserva, verificate le varie condizioni di legge,può generalmente essere utilizzata per: aumentodi capitale, copertura perdite, distribuzione ai soci

4.1 Avanzi e Disavanzi

Trattamento contabile del disavanzo da annullamento

Come viene utilizzato il disavanzo?TRIPLICE TEST (2504-bis co. 4 c.c.):Incremento del valore delle attività della

incorporataIscrizione di una posta a titolo di avviamentoSpesato a conto economico (cattivo affare)

PN 50PN 50Attività 250Attività 250

Debiti 230Debiti 230Disavanzo 30Disavanzo 30

A post fusioneA post fusione

4.1 Avanzi e Disavanzi

Trattamento fiscale deldisavanzo da annullamento

Regime PRE RIFORMA 2004

Il disavanzo da annullamento poteva essereutilizzato per rivalutare i beni dellaincorporante oppure poteva essere iscrittauna posta a titolo di avviamento

A seconda dei casi si poteva affrancaregratuitamente il disavanzo oppure versareuna imposta sostitutiva del 19% (d.lgs n.358/97).

4.1 Avanzi e Disavanzi

Trattamento fiscale del disavanzo da annullamento

Regime POST RIFORMA 2004

Abrogazione del d.lgs n. 358/97 Il disavanzo da annullamento è del tutto

irrilevante ai fini fiscali Può essere generalmente utilizzato per

rivalutare i beni della incorporante oppurepuò essere iscritta una posta a titolo diavviamento, ma tale iscrizione ha valore solocivilistico e non fiscale (maggioriammortamenti indeducibili), sentito organodi controllo

4.1 Avanzi e Disavanzi

Trattamento fiscaledel disavanzo da concambio

Non è giustificabile da un punto di vistaeconomico come invece il disavanzo daannullamento

Dovrebbe essere eliminato portandolo ariduzione del Patrimonio netto post fusione(cioè compensandolo con una riservacapiente)

Riduzione pre fusione del valore nominale delleazioni (con conseguente riduzione del capitalesociale) in modo tale da non far emergere alcundisavanzo (Telecom / Olivetti)

alternativa

4.1 Avanzi e Disavanzi

Nuove regole per la ricostruzionedelle riserve in sospensione

Riserve in sospensione d’imposta (Itipo)Le riserve in sospensione presenti nel P.N.delle società fuse o incorporate devonoessere ricostituite nel bilanciodell’incorporante, in caso contrarioconcorrono alla formazione del reddito diquest’ultima.La ricostituzione deve avvenire utilizzandoprioritariamente l’eventuale avanzo dafusione.

4.2 Riserve in sospensione d’imposta

Nuove regole per la ricostruzionedelle riserve in sospensione

Riserve tassabili solo in caso di distribuzione (IItipo)

(es. riserva di rivalutazione monetaria)

• Non vi è obbligo di ricostruzione nel PN della societàincorporante

• Tuttavia lo stato di sospensione si trasferiscesull’eventuale avanzo di fusione e/o sull’eccedenzadell’aumento di capitale dell’incorporante rispetto alcapitale complessivo delle società che partecipanoalla fusione.

4.2 Riserve in sospensione d’imposta

Nuove regole per la ricostruzionedelle riserve in sospensione

Riserve tassabili solo in caso di distribuzione(II tipo)La mancanza di un avanzo o di un’eccedenza delnuovo capitale sociale, rispetto alla somma deicapitali delle società partecipanti, comportal’estinzione del vincolo di sospensione.

Regime delle riserve – proporzionalitàL’aumento di capitale, l’avanzo da annullamento o daconcambio che eccedono la ricostituzione delleriserve in sospensione d’imposta sono consideratiriserve di utili o di capitale in misura proporzionalealle riserve “ereditate” che hanno concorso alla loroformazione.

4.2 Riserve in sospensione d’imposta

Ricostituzione delle altre riserveesempio

Società incorporante A – ante fusionePartecipazione 100% in B 300Capitale sociale 20Riserve utili libere 30Debiti 250Società incorporanda B – ante fusionePatrimonio netto di 550 così suddiviso:Capitale sociale 50Sovrapprezzo 40Riserve di utili libere 310Riserve di utili in sospensione d’imposta 150

4.2 Riserve in sospensione d’imposta

Società incorporante A – post fusionePatrimonio netto di 300 così suddiviso:Capitale sociale 20Riserve di utili libere 30Riserve di utili in sospensione 150Avanzo di fusione 100

L’avanzo di fusione residuo dopo la ricostituzione delleriserve in sospensione d’imposta avrà la seguentenatura fiscale:- Riserve di capitale (40/350 x 100)= 11,43- Riserve di utili (310/350 x 100)= 88,57

4.2 Riserve in sospensione d’imposta

Ricostituzione delle altre riserveesempio

Riporto delle perditepregresse

Disposizione anti elusivaUtilizzabili dalla società risultante dalla fusione

ma solo: per la parte che non eccede la rispettiva

quota di Patrimonio netto della “riportante”; e sempre che dal CE della “riportante”

dell’esercizio precedente risulti unammontare di ricavi e spese per prestazionidi lavoro superiore al 40% della media deidue periodi di imposta precedenti.

SEGUE ESEMPIO

4.3 Perdite

Esempio perdite pregresse:A incorpora B

Possibili scenari: B non presenta gli indici di vitalità richiesti: A non

può riportare la perdita di B e può riportare lapropria nei limiti di 500

B presenta gli indici di vitalità richiesti: A puòriportare la perdita pregressa di B nei limiti di 800e la propria nei limiti di 500 (150 sono persi)

PN 800PN 800Perdita 850Perdita 850

AttivitàAttivitàxxxxxxxxxx

Deb. Deb. xxxxxxxx

BBPN 500PN 500

Perdita 600Perdita 600PartecipaziPartecipazione in Bone in B

xxxxxxxx Deb. Deb. xxxxxx

AA

In ogni caso:

necessità dirispettare l’art. 84

TUIR

4.3 Perdite

Quadro Normativo:

Tuir: Art. 98 (contrasto all’utilizzo fiscale dellasottocapitalizzazione)Tuir: Art. 172 (Fusioni di società)

Circolare n. 11/E del 17 marzo 2005

4.4 Fusioni e thin cap

I finanziamenti sono considerati eccedenti quando:

1)il totale dei finanziamenti erogati o garantiti dai soci qualificati eccedeil rapporto di 4 a 1 rispetto al totale dei loro corrispondenti patrimonionetti;

2)in riferimento al singolo socio, il totale dei finanziamenti da lui erogatieccede il rapporto di 4 a 1 rispetto al proprio patrimonio netto diriferimento

4.4 Fusioni e thin cap

Fusione per incorporazione coneffetto rettroattivo di Beta in Alfa

Ante fusione:

PN 100PN 100AttivoAttivo500500

Deb. 400Deb. 400

AlfaAlfaPN 100PN 100AttivitàAttività

11001100Deb. 1000Deb. 1000

BetaBeta

Post fusione:

Interessi deducibili? No

Attn. Rapporto indebitamento e ripresa atassazione interessi dedotti da Alfa ante fusione

4.4 Fusioni e thin cap

Normativa applicabileTUIR: Art. 87L’articolo 87, al comma 1, lettere da a) a d), definisce i quattro requisitiche debbono sussistere affinché la plusvalenza possa fruire del regime diparticipation exemption. In particolare, si richiede:1) Ininterrotto possesso (12 mesi)2) Classificazione (immobilizzazioni finanziarie)3) Residenza fiscale4) Requisito commercialitàMentre i primi due requisiti [lettere a) e b)] possono definirsi “soggettivi” inquanto vanno verificati in capo al partecipante, gli altri [lettere c) d)] possonoessere qualificati come “oggettivi” in quanto attengono a caratteristiche propriedella società partecipata.

4.5 Fusioni e pex

TUIR: Art. 172, comma 3:

Il cambio delle partecipazioni originarie non costituisce nérealizzo né distribuzione di plusvalenze o di minusvalenze néconseguimento di ricavi per i soci della società risultante dallafusione o incorporante, fatta salva l'applicazione, in caso diconguaglio, dell'articolo 47, comma 7 e, ricorrendone lecondizioni, degli articoli 58 e 87.

[Attn: correttivo]

Circolare 36/E 4 agosto 2004: # 2.3.6

4.5 Fusioni e pex

• La fusione della partecipanteL’incorporante o la nuova società eredita i requisiti soggettivi maturatiin capo alla società fusa.L’operazione è invece neutrale per ciò che concerne i requisitioggettivi, in capo alla partecipata.• La fusione della partecipataCon riferimento ai requisiti soggettivi, si ha un pieno subentro dellenuove partecipazioni nelle posizioni di quelle annullate.Il soddisfacimento delle condizioni oggettive, invece, si presenta piùcomplesso in quanto si tratterà di effettuare una verifica consolidata,in chiave triennale, su tutti i soggetti coinvolti dall’operazione.

4.5 Fusioni e pex

Esempi

Esempio 1:

A) Società A “non pex” costituita nel 1996, con valore patrimoniale“effettivo” al momento della fusione pari a 1.000, costituitoesclusivamente da immobili “non utilizzati direttamente nell’eserciziod’impresa”.B) Società B “pex” costituita nel 1998, con valore “effettivo” delpatrimonio al momento della fusione pari a 1.500, senza immobili.

Fusione nel 2003 con nascita del soggetto neocostituito C, che siqualifica per l’esenzione se, nel triennio precedente la cessione, ilpatrimonio di B è sempre stato prevalente rispetto al patrimonio di A.

4.5 Fusioni e pex

Esempio 2:

A) Società A “non pex” costituita nel 1996 e con patrimonio“effettivo” costituito esclusivamente da immobili “non utilizzatidirettamente nell’esercizio d’impresa” pari a 1.000 nel 2003 e a2.000 nel 2002 e precedenti.B) Società B “pex” costituita nel 1998 e con patrimonio “effettivo” paria 1.500 fin dall’origine senza immobili.

Fusione nel 2004 con nascita del soggetto neocostituito C, che siqualifica per l’esenzione solo se la cessione delle partecipazioniin C avviene decorso un triennio dal 2003, perché solo a partireda tale data il patrimonio di B è stato prevalente rispetto alpatrimonio di A.

4.5 Fusioni e pex

Esempio 3:

A) Società A “non pex”, costituita nel 1996 con patrimonio“effettivo” (mai modificato) pari a 1.000, costituitoesclusivamente da immobili “non utilizzati direttamentenell’esercizio d’impresa”.B) Società B “pex” con patrimonio “effettivo” pari a 1.500,costituita nel 2003, senza immobili.

Fusione nel 2003 (o nel 2004) con nascita del soggettoneocostituito C, che si qualifica per l’esenzione solo se lacessione delle partecipazioni in C avviene decorso untriennio dalla costituzione di B. Ciò in quanto prima di talecostituzione non esisteva il patrimonio della società“commerciale” dacontrapporre a quello della società “non commerciale”.

4.5 Fusioni e pex

Esempio 4:

A) Società “non pex” costituita nel 2003, con patrimonio “effettivo”pari a 3.000, composto esclusivamente da immobili “non utilizzatidirettamente nell’esercizio d’impresa”.B) Società “pex” con patrimonio “effettivo” pari a 1.000 e costituitanel 1986, senza immobili.

Fusione nel 2003 con nascita del soggetto neocostituito C, il quale– possedendo un patrimonio prevalentemente immobiliare – non siqualifica mai per l’esenzione. Non rileva, in tal caso, la circostanzache nel complessivo patrimonio effettivo ante 2003 si riscontriesclusivamente quello riferito alla società “commerciale”.

[Le considerazione degli esempi valgono anche per le fusioni con incorporazione]

4.5 Fusioni e pex

Normativa applicabile:

TUIR: art. 119-124

D.M. 9 giugno 2004: art. 11-12-13-15

Circolare n. 53/E del 20 Dicembre 2004: # 7.3.1

4.6 Fusioni e Consolidato Fiscale

La fusione come causa di interruzione del consolidato fiscale?

(a.) fusione tra società consolidate: No interuzione(b.) fusione tra consolidante e una o più consolidate:

No interruzione, attenzione art . 123(c.) fusione per incorporazione della consolidante in una

consolidata: No interruzione(d.) fusione per incorporazione di società non inclusa nel

consolidato: No interruzione se mantengono requisiti art. 117(e.) fusione propria (o per incorporazione) della consolidante con (o

in) società non inclusa nel consolidato: No interruzione seinterpello positivo

4.6 Fusioni e Consolidato Fiscale

Dall'analisi della normativa richiamata si possono ricavare i seguenti principi:

1) le perdite di gruppo maturate da una fiscal unit possono esserecompensate con i redditi relativi ad una seconda società che abbia esercitatol'opzione in un periodo d'imposta successivo alla prima fiscal unit, ma primadella scadenza del triennio; il decreto di attuazione, infatti, si preoccupa didisciplinare la sola ipotesi in cui sia la controllata appartenente alla secondafiscal unit a presentare perdite pregresse, negando la possibilità, per taliperdite, di confluire nella tassazione di gruppo (art. 15);

2) i redditi risultanti dalla fusione per incorporazione di società consolidatepossono essere compensati con le perdite di gruppo riportabili attribuite allaconsolidante (artt. 11, comma 1, e 12, comma 1, del decreto);

4.6 Fusioni e Consolidato Fiscale

3) l'incorporazione della consolidante in altra società esclusa dallatassazione di gruppo, previo assenso dell'Amministrazione finanziaria,comporta la continuazione del consolidato in capo all'incorporante, cheeredita, in tal modo, e dalla data di efficacia della fusione, tutti gli obblighi ei diritti (comprese le perdite di gruppo riportabili) dell'incorporata. Gli effettidella combinazione di queste assunzioni possono essere meglio evidenziatidal seguente caso.

Per completezza di esposizione, si ricorda che qualsiasi operazione diriorganizzazione societaria non sufficientemente suffragata da "valideragioni economiche" risulta passibile di censura da partedell'Amministrazione finanziaria ai sensi dell'art. 37-bis del D.P.R. n. 600 del1973.

4.6 Fusioni e Consolidato Fiscale

ESEMPIO

Si ipotizzi la seguente struttura:

4.6 Fusioni e Consolidato Fiscale

Nell'anno "n" Alfa e Beta optano per il consolidato.A fine esercizio Alfa realizza un utile di 100 e Beta una perdita di1.000. L'imponibile di Gruppo è dunque pari a zero, con unaperdita riportabile da parte della consolidante pari a 900.Al 31 dicembre "n + 1" Delta incorpora Alfa con effetto retroattivo 1°gennaio "n + 1”:

4.6 Fusioni e Consolidato Fiscale

Dal 1° gennaio "n + 1" al 31 dicembre "n + 1", la società incorporanteDelta, in considerazione dei componenti positivi e negativi dell'incorporata,presenta un reddito di 500.

Sempre nell'anno "n + 1", Beta realizza una perdita di 400.

Si suppone che l'Amministrazione finanziaria si sia espressafavorevolmente all'istanza di interpello presentata ai sensi dell'art. 124,comma 5, del testo unico.

Per effetto della retrodatazione, Delta diviene la consolidante del gruppoa partire dall'inizio del periodo d'imposta "n + 1".

Pertanto, l'imponibile di gruppo sarà pari a zero e Delta si troverà adavere perdite consolidate riportabili pari a 800 (di cui 400 relativeall'esercizio "n" e 400 relative all'esercizio "n + 1").

4.6 Fusioni e Consolidato Fiscale

Considerazioni conclusive

Bibliografia

U. Belluzzo, Le fusioni e le scissioni, Euroconference, 2004; R. Lupi, D. Stevanato, La fiscalità delle operazioni straordinarie di impresa, Il Sole

24 Ore, 2002; L.A. Bianchi, La congruità del rapporto di cambio nella fusione, Il Sole 24 Ore, 2002; L.G. Picone, S. Pessani, Le operazioni di Leveraged recapitalization nella nuova

disciplina dell’art. 2501-bis c.c., in Le Società, 2004; M.S. Spolidoro, Fusioni pericolose (merger leveraged buy out), in Riv. Soc., 2004,

229; F. Facchini, S. Zanella, Il regime transitorio delle fusioni e scissioni, in Corr. Trib.,

2004, 819; G. Zizzo, Le riorganizzazioni societarie nelle imposte sui redditi, Giuffrè, 1996; M. Caratozzolo, I criteri di formazione del primo bilancio post fusione, in Le Società,

2004, 1340 e 1460; M. Beghin, Operazioni straordinarie e anticipata interruzione della tassazione di

gruppo, in Corr. Trib., 2004, 3359.