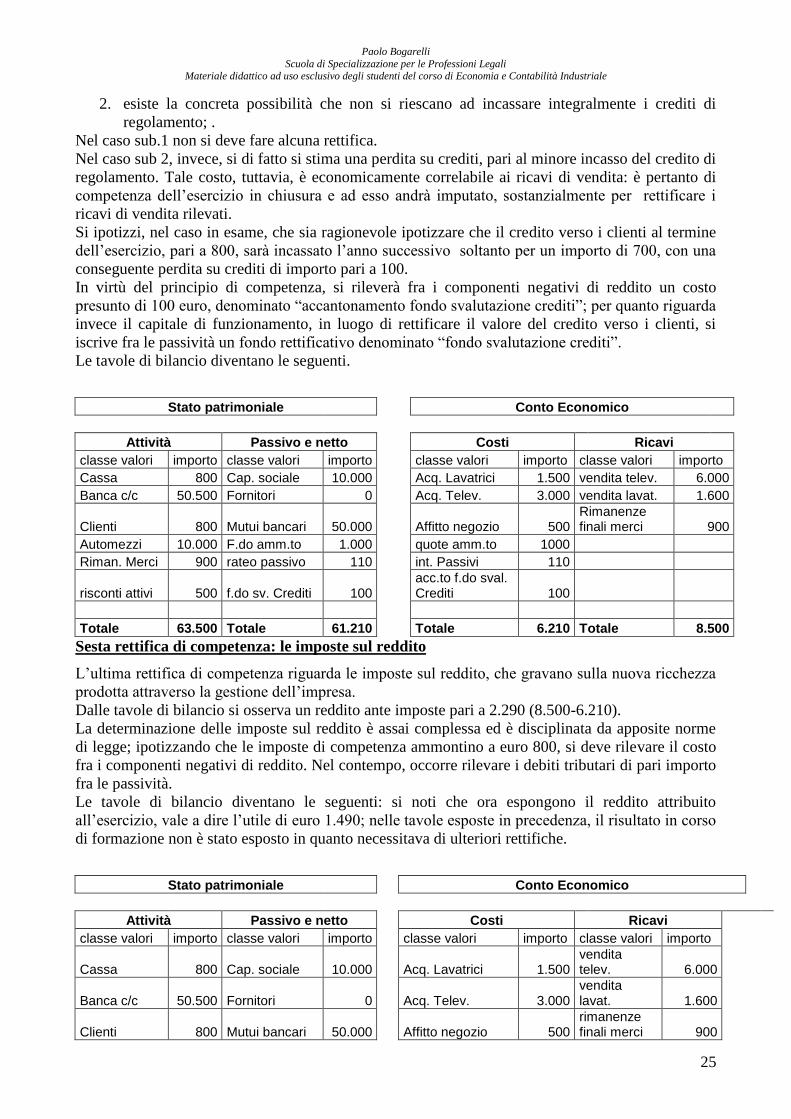

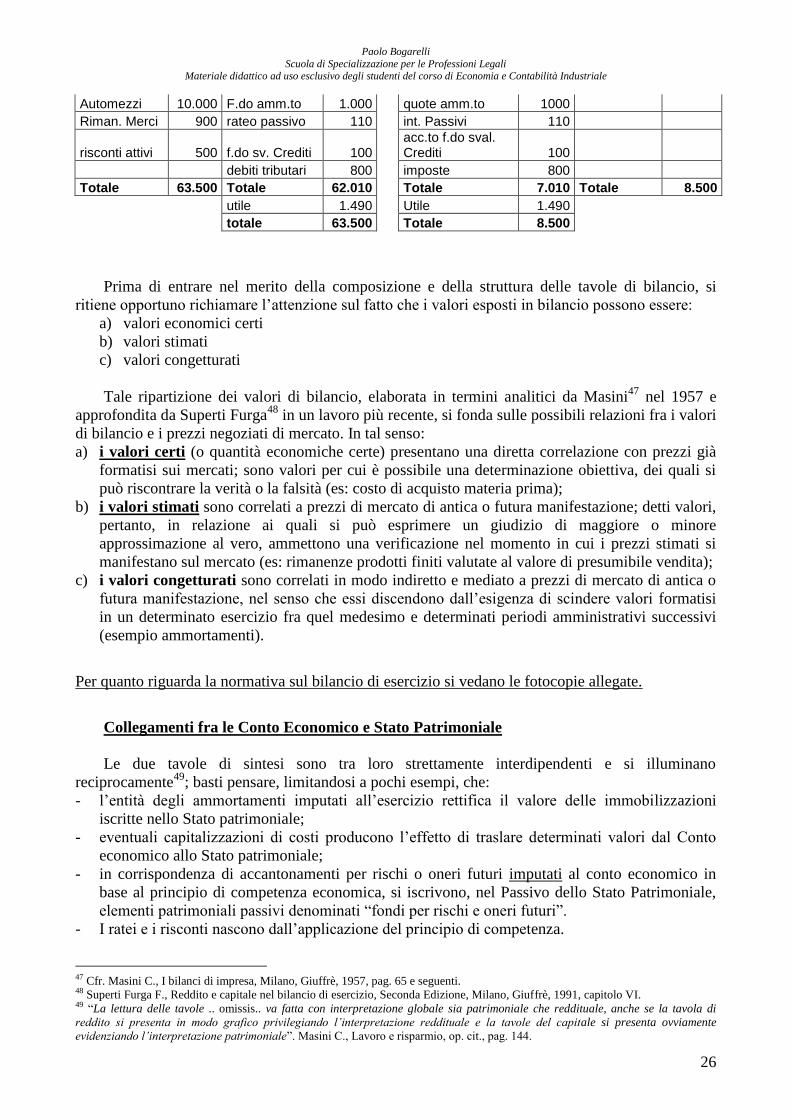

LE AZIENDE DI PRODUZIONE PER IL MERCATO: COSTI E … · Scuola di Specializzazione per le...

28

Paolo Bogarelli Scuola di Specializzazione per le Professioni Legali Materiale didattico ad uso esclusivo degli studenti del corso di Economia e Contabilità Industriale 1 LE AZIENDE DI PRODUZIONE PER IL MERCATO: COSTI E RICAVI, REDDITI E CAPITALI, INVESTIMENTI E FINANZIAMENTI Tutte le imprese producono beni economici per il mercato. La produzione di cui si parla non è meramente fisico-tecnica , bensì economica , potendo riguardare attività: - di tipo estrattivo, ittico, agricolo; - industriali, avendo ad oggetto manufatti; - distributive e commerciali; - bancarie; - assicurative; - di servizi (trasporti, pubblicità, consulenza…). Di fatto, ciascuna produzione economica d’impresa si caratterizza per una specifica tecnica economica , sia essa di natura assicurativa, bancaria, industriale, agricola, o di altra natura ancora. Tutte le imprese, dunque, trasformano Fattori produttivi in Beni economici. In alcuni casi i beni economici sono prodotti in conformità a specifiche esigenze dei clienti committenti. Si parla così di produzioni su commessa , per significare che prima viene concluso il contratto di vendita con il cliente, all’interno del quale vengono definite tutte le caratteristiche del bene economico e dell’operazione di vendita (fra cui il prezzo). In altri casi l’attività di produzione economica si svolge senza specifico riferimento a singole operazioni di vendita; si parla allora di Produzioni per il magazzino. Sotto il profilo logico, prima di vendere i beni economici (oggetto della propria attività) ai clienti, ciascuna impresa deve porre in essere i processi di produzione economica: a tal fine deve procurarsi i fattori produttivi necessari. Come se li procura? Attraverso scambi monetari. Per acquisire i fattori produttivi necessari, l’impresa sostiene dunque costi monetari, misurati da prezzi di acquisto unitari x le quantità di fattori produttivi acquistate. Successivamente , nel momento in cui vende i beni economici ai clienti, l’impresa consegue ricavi monetari, misurati da prezzi di vendita unitari x le quantità di beni venduti. Ciò significa che le imprese, sotto il profilo logico, sostengono costi (componenti negativi di reddito) in vista del conseguimento di ricavi (componenti positivi di reddito) . In tal senso le imprese trasformano costi in ricavi e producono redditi, misurati dalla differenza fra i ricavi conseguiti e i costi sostenuti. Il processo di trasformazione economica di costi in ricavi è (Canziani) “costitutivo e connotativo del progresso economico”. E’ peraltro intuitivo che nelle imprese che operano in condizioni di equilibrio economico si verifica la seguente disuguaglianza Ricavi > Costi La funzione economica delle imprese è limitata alla produzione di nuova ricchezza? Le imprese non si limitano a produrre nuova ricchezza; esse provvedono altresì a distribuire ricchezza sotto varie forme:

Transcript of LE AZIENDE DI PRODUZIONE PER IL MERCATO: COSTI E … · Scuola di Specializzazione per le...

Paolo Bogarelli

Scuola di Specializzazione per le Professioni Legali Materiale didattico ad uso esclusivo degli studenti del corso di Economia e Contabilità Industriale

1

LE AZIENDE DI PRODUZIONE PER IL MERCATO: COSTI E RICAVI, REDDITI E

CAPITALI, INVESTIMENTI E FINANZIAMENTI

Tutte le imprese producono beni economici per il mercato.

La produzione di cui si parla non è meramente fisico-tecnica, bensì economica, potendo riguardare

attività:

- di tipo estrattivo, ittico, agricolo;

- industriali, avendo ad oggetto manufatti;

- distributive e commerciali;

- bancarie;

- assicurative;

- di servizi (trasporti, pubblicità, consulenza…).

Di fatto, ciascuna produzione economica d’impresa si caratterizza per una specifica tecnica

economica, sia essa di natura assicurativa, bancaria, industriale, agricola, o di altra natura ancora.

Tutte le imprese, dunque, trasformano Fattori produttivi in Beni economici.

In alcuni casi i beni economici sono prodotti in conformità a specifiche esigenze dei clienti

committenti. Si parla così di produzioni su commessa, per significare che prima viene concluso il

contratto di vendita con il cliente, all’interno del quale vengono definite tutte le caratteristiche del

bene economico e dell’operazione di vendita (fra cui il prezzo).

In altri casi l’attività di produzione economica si svolge senza specifico riferimento a singole

operazioni di vendita; si parla allora di Produzioni per il magazzino.

Sotto il profilo logico, prima di vendere i beni economici (oggetto della propria attività) ai clienti,

ciascuna impresa deve porre in essere i processi di produzione economica: a tal fine deve procurarsi

i fattori produttivi necessari. Come se li procura? Attraverso scambi monetari. Per acquisire i fattori

produttivi necessari, l’impresa sostiene dunque costi monetari, misurati da prezzi di acquisto unitari

x le quantità di fattori produttivi acquistate.

Successivamente, nel momento in cui vende i beni economici ai clienti, l’impresa consegue ricavi

monetari, misurati da prezzi di vendita unitari x le quantità di beni venduti.

Ciò significa che le imprese, sotto il profilo logico, sostengono costi (componenti negativi di

reddito) in vista del conseguimento di ricavi (componenti positivi di reddito).

In tal senso le imprese trasformano costi in ricavi e producono redditi, misurati dalla

differenza fra i ricavi conseguiti e i costi sostenuti. Il processo di trasformazione economica di

costi in ricavi è (Canziani) “costitutivo e connotativo del progresso economico”.

E’ peraltro intuitivo che nelle imprese che operano in condizioni di equilibrio economico si verifica

la seguente disuguaglianza

Ricavi > Costi

La funzione economica delle imprese è limitata alla produzione di nuova ricchezza? Le imprese non

si limitano a produrre nuova ricchezza; esse provvedono altresì a distribuire ricchezza sotto varie

forme:

Paolo Bogarelli

Scuola di Specializzazione per le Professioni Legali Materiale didattico ad uso esclusivo degli studenti del corso di Economia e Contabilità Industriale

2

- politica dei salari (remunerazione del fattore lavoro)

- politica dei prezzi (di acquisto, per i fattori produttivi, di vendita, per i beni economici)

- politica dei dividendi e dell’autofinanziamento (remunerazione del capitale di rischio)

- politica fiscale (tassazione dei redditi).

Le imprese presentano un complessità notevole in quanto la trasformazione economica dei costi in

ricavi impone:

- di decidere ex ante l’oggetto dell’attività economica, ovverosia quali beni economici

produrre e per quali clienti/mercati;

- di adottare determinate politiche di prezzo, anche in relazione ai comportamenti della

concorrenza;

- di scegliere e approntare la struttura tecnica e organizzativa di acquisizione-trasformazione-

distribuzione-vendita attraverso cui svolgere l’attività economica prescelta.

L’impresa quale sistema spazio-temporale

L’impresa non è né un sistema meccanico né un sistema biologico-fisiologico: infatti in essa vi è

l’unione indistinguibile di fattori personali e materiali, permeata di giuridicità.

L’impresa può perdurare nel tempo soltanto se consegue condizioni di equilibrio economico a

valere nel tempo. L’unitario equilibrio economico può essere apprezzato sotto tre profili:

- Reddituale (ricavi-costi)

- finanziario-monetario (crediti-debiti; entrate-uscite monetarie)

- patrimoniale (capitale proprio - capitale di prestito)

Le condizioni di equilibrio reddituale sono necessarie ma non sufficienti per la durevole

esistenza e per l’autonomia dell’impresa: a tal fine è necessario che le contingenti condizioni di

equilibrio reddituale siano compatibili con quelle che assicurano, anche attraverso l’indebitamento,

l’equilibrio finanziario-monetario e patrimoniale.

D’altra parte, la situazione finanziaria e monetaria dell’impresa deve sempre essere valutata alla

luce dell’equilibrio reddituale della gestione.

Parlare di equilibrio economico a valere nel tempo equivale a parlare di economicità.

La prima condizione di economicità viene individuata da Onida come autosufficienza economica

di esercizio, ovverosia come la capacità dei ricavi di esercizio di remunerare (alle condizioni

richieste dal mercato) tutti i fattori produttivi impiegati nell’esercizio, ivi compreso il capitale di

credito e di rischio (condizione di equilibrio reddituale, riferita all’esercizio).

L’autosufficienza economica deve essere apprezzata in relazione non solo a ciascun esercizio, ma

anche in relazione a un arco temporale più esteso. Un’impresa, infatti:

- può conseguire l’autosufficienza economica nel medio lungo andare, al di là di una

congiuntura di breve periodo non favorevole;

- può non presentare prospettive di autosufficienza economica nel medio periodo, pur

conseguendo risultati economici positivi nel breve periodo.

In tal senso, per ciascuna singola impresa rilevano i tempi di attesa:

- necessari per conseguire una durevole autosufficienza economica in capo a ciascuna

impresa;

- concretamente sopportabili, i quali dipendono dalla potenza finanziaria di cui l’impresa

può disporre, anche per il fatto di appartenere a un gruppo.

Economicità di gruppo. Un’impresa si dice economica in funzione di un gruppo quando:

a) solo entro il gruppo riesce a conseguire l’autosufficienza economica di esercizio;

Paolo Bogarelli

Scuola di Specializzazione per le Professioni Legali Materiale didattico ad uso esclusivo degli studenti del corso di Economia e Contabilità Industriale

3

b) neanche all’interno del gruppo riesce a conseguire condizioni di economicità, ma viene

mantenuta in vita dal gruppo, per ragioni di prestigio o per ragioni di convenienza

economica.

LA GESTIONE DELLE IMPRESE

La gestione è stata definita da un lato come “sistema delle operazioni simultanee e successive

che dinamicamente si dispiega finché l’azienda ha vita1”; dall’altro come “l’attività amministrativa

mediante la quale si tende direttamente verso le finalità del sistema”2. In senso oggettivo, la

gestione riguarda “tutte le operazioni amministrative tendenti direttamente alla produzione, le

ordina e le svolge in processi, a loro volta composti in adatti volumi e mutevoli integrazioni nelle

particolari e nelle generali combinazioni produttive d’impresa”3.

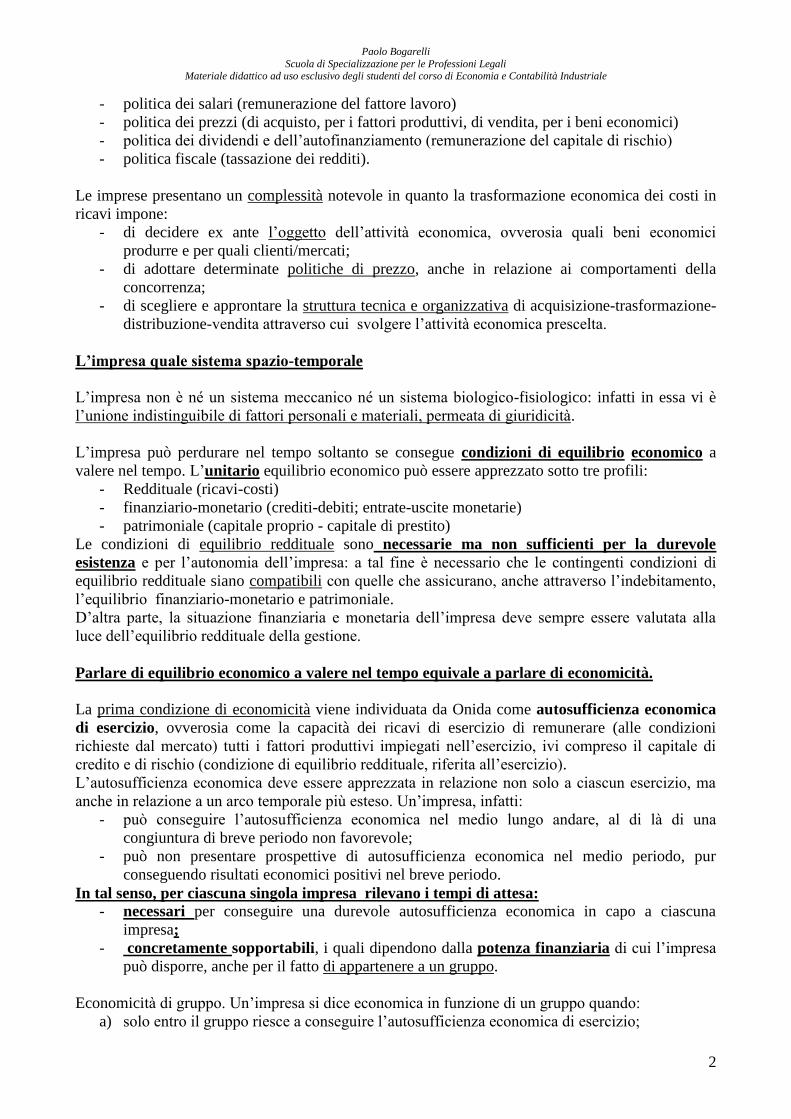

Operazioni di gestione interna ed esterna. Una prima approssimazione

Mercato

dei fattori

produttivi

AziendaMercato dei

beni

Acquisizione

fattori produttivi Vendita dei beni

Cessione di moneta Cessione di moneta

CONTESTO GESTIONALE

Altri

soggetti

economici

Trasformazione

fisico -

economica

Altri

soggetti

economici

A tale fine si consideri che le imprese acquisiscono sul mercato i fattori produttivi necessari per

la produzione (in senso fisico o economico) dei beni (prodotti o servizi) destinati ad essere venduti

ad altre aziende o ai consumatori finali. Sia l’acquisto dei fattori produttivi, sia la cessione dei beni

- in sostanza tutte le operazioni di scambio con economie terze - si perfezionano generalmente in un

contesto di mercato, a fronte cioè di prezzi–costo e di prezzi–ricavo monetari: cosicché entrambi i

momenti gestionali originano rispettivamente in capo all’impresa, in tempi immediati o differiti,

entrate o uscite di moneta4. Le operazioni di acquisto dei fattori produttivi e di vendita dei beni

aziendali sono state definite operazioni di gestione esterna, poiché si tratta di operazioni di scambio

fra l’azienda ed altre aziende. Dette operazioni sono distinguibili rispetto alle operazioni di gestione

1 P. Onida, Economia d’Azienda, Torino, Utet, 1971, Ristampa del 1992, pag. 251. 2 F. Superti Furga, Proposizioni per una teoria positiva del sistema di impresa, Milano, Giuffrè, 1975, pag. 25. 3 Zappa G., Le produzioni nell’economia delle imprese, tomo secondo, Milano, Giuffrè, pagg. 718-719. 4 Cfr. Zappa G., Le produzioni nell’economia delle imprese, tomo secondo, Milano, Giuffrè, pag. 720: “Nella odierna economia di

mercato, la gestione si compie soprattutto, ma non unicamente, per scambi monetari. Lo scambio inizia e conchiude la produzione

d’impresa, ne accompagna i molteplici svolgimenti”.

Paolo Bogarelli

Scuola di Specializzazione per le Professioni Legali Materiale didattico ad uso esclusivo degli studenti del corso di Economia e Contabilità Industriale

4

interna5, che riguardano i processi di produzione economica che avvengono all’interno

dell’impresa. (cfr. Figura).

La sequenza logico–temporale dei processi di gestione aziendale ora presentata, secondo cui

l’impresa prima acquisisce e organizza i fattori produttivi necessari per la produzione dei beni, poi

cede i beni economici prodotti a soggetti terzi attraverso scambi monetari, aiuta a comprendere

come l’impresa, in ogni istante della propria esistenza, manifesti un determinato fabbisogno

finanziario.

Per sua natura mutevole nel tempo, insegna Onida6, il fabbisogno finanziario è sostanzialmente

riconducibile da un lato agli investimenti in attesa di realizzo - ovverosia ai fattori produttivi

acquisiti dall’impresa in attesa di essere trasformati in beni economici e ai beni economici in attesa

di essere venduti –; dall’altro alle scorte minime di liquidità che si reputa conveniente mantenere.

Detto fabbisogno finanziario viene soddisfatto attraverso molteplici modalità, variamente

combinate fra loro:

- mediante capitale di credito (ovverosia mediante prestiti);

- mediante capitale di rischio (ovverosia mediante apporti da parte dei soci soggetti al rischio di

impresa);

- mediante politiche di autofinanziamento, sottraendo cioè una parte o la globalità dei risultati

economici positivi della gestione alla remunerazione del capitale di rischio.

Il capitale di credito è destinato ad essere rimborsato e remunerato secondo gli accordi

contrattuali ad un determinato saggio di interesse; quello di rischio, è invece stabilmente vincolato

alla gestione aziendale e viene remunerato, eventualmente e in forma variabile, in funzione dei

risultati economici aziendali e delle correlate politiche di autofinanziamento e dei dividendi.

Come ha scritto Onida, i criteri che orientano la scelta fra il capitale di credito e quello di

rischio sono tre:

a) L’onerosità;

b) L’elasticità;

c) Gli effetti sul controllo dell’azienda, e in particolare la partecipazione o l’interferenza del

finanziatore in detto controllo.

Dell’onerosità si è appena accennato. Per quanto riguarda l’elasticità dei finanziamenti, essa è

da intendere come la possibilità di adattare convenientemente e tempestivamente i finanziamenti

(siano essi a titolo di prestito o di capitale di rischio) alle mutevoli esigenze della gestione.

Per quanto riguarda l’ultimo profilo, fra le condizioni che orientano la scelta delle convenienti

forme di finanziamento, in alcune situazioni risultata decisivo il mantenimento del controllo

dell’azienda da parte delle persone che già lo detengono.

Rientrano pertanto fra le operazioni di gestione esterna anche quelle attraverso cui l’azienda

reperisce, rimborsa e remunera le risorse finanziarie di cui abbisogna (cfr. Figura).

5 Cfr. Zappa G., Il Reddito di impresa, op. cit., pag. 417: “per fenomeni interni di gestione si intendono tutti quei fenomeni di impresa

che non si manifestano per mezzo di scambi con altre aziende”. 6 P. Onida, Economia d’Azienda, Torino, Utet, 1971, Ristampa del 1992, pag. 390 e seguenti.

Paolo Bogarelli

Scuola di Specializzazione per le Professioni Legali Materiale didattico ad uso esclusivo degli studenti del corso di Economia e Contabilità Industriale

5

Acquisizione fattori

produttivi Vendita dei beni

Altri soggetti

economici Cessione di moneta Cessione di moneta

Altri soggetti

economici

Rimborso -

remunerazione

capitale di

rischio

Apporti capitale di

rischio - e di credito

Concessione capitale

di credito

Rimborso -

remunerazione

capitale di

credito

Soci Altri finanziatori

Mercati finanziari

CONTESTO GESTIONALE

Mercato dei beni

AZIENDA

Trasformazione

fisico -

economica

Mercato dei

fattori produttivi

Si noti che lo schema tratteggia quelli che per Zappa rappresentano i tre astratti profili

dell’unitaria gestione: il monetario7, l’economico

8 (o reddituale), il finanziario

9. Dunque “l’unità

della gestione non esclude la sua molteplicità”10

.

Dallo schema di rappresentazione della gestione d’impresa, si ricava che le principali

operazioni di gestione esterna sono le seguenti:

a) Operazioni di acquisto di fattori produttivi, a fecondità semplice o ripetuta;

b) Operazioni di pagamento dei debiti derivanti dall’acquisto dei fattori produttivi;

c) Operazioni di vendita di beni;

d) Operazioni di incasso dei crediti derivanti dalla vendita dei beni;

e) Operazioni aventi ad oggetto l’accensione di finanziamenti a titolo di capitale di credito;

f) Operazioni aventi ad oggetto il rimborso di finanziamenti a titolo di capitali di credito;

g) Operazioni aventi ad oggetto l’apporto di capitali di rischio

h) Operazioni aventi ad oggetto la remunerazione e il rimborso di capitale di rischio.

7 Cfr. Zappa G., Le produzioni nell’economia delle imprese, tomo secondo, Milano, Giuffrè, pag. 720: “la gestione monetaria

presiede al compimento delle entrate e delle uscite monetarie, ossia degli incassi e dei pagamenti”. 8 Cfr. Zappa G., Le produzioni nell’economia delle imprese, tomo secondo, Milano, Giuffrè, pag. 729: “la gestione economica, in

quanto tende al conseguimento di redditi, espressione tipica eminente nel formarsi dei costi e dei ricavi”. 9 Cfr. Zappa G., Le produzioni nell’economia delle imprese, tomo secondo, Milano, Giuffrè, pag. 720: “la gestione finanziaria è il

settore della gestione economica che, per mezzo delle più diverse forme del credito attivo e passivo, collega la gestione economica

produttiva, intesa in senso stretto, alla gestione monetaria”. 10 Cfr. Zappa G., Le produzioni nell’economia delle imprese, tomo secondo, Milano, Giuffrè, pag. 762.

Paolo Bogarelli

Scuola di Specializzazione per le Professioni Legali Materiale didattico ad uso esclusivo degli studenti del corso di Economia e Contabilità Industriale

6

N.b. Nelle aziende bancarie e nelle società finanziarie dei gruppi assumono un ruolo fondamentale

le operazioni:

- di concessione di finanziamenti

- di investimento nelle attività finanziarie

- di rimborso dei finanziamenti concessi a terzi

- di disinvestimento degli investimenti in attività finanziarie

- di incasso e pagamento per conto della clientela.

Nelle imprese assicurative, infine, assumono un ruolo centrale le operazioni di negoziazione di

rischi specifici.

DALLE OPERAZIONI DI GESTIONE ALLE QUANTITA’ ECONOMICHE D’AZIENDA.

L’EQUILIBRIO ECONOMICO DELLA GESTIONE NELLE IMPRESE.

La domanda fondamentale a cui bisogna rispondere, relativamente ad ogni impresa è la seguente:

l’impresa opera in condizioni di equilibrio? Per rispondere in modo fondato occorre disporre di adeguate informazioni economiche. Dobbiamo

cioè predisporre un sistema informativo aziendale, il quale:

- a un primo livello (contabilità generale) determina il reddito di esercizio e il correlato

capitale di funzionamento;

- a un secondo livello (contabilità direzionale) comunica alla direzione le informazioni

che la contabilità generale non è in grado di offrire, ma sono indispensabili per il governo

consapevole della gestione (processi di programmazione e controllo).

LA CONTABILITÀ SISTEMATICA DI ESERCIZIO QUALE RAGIONATO PROCESSO

DI CONVERSIONE DELLA GESTIONE AZIENDALE IN VALORI MONETARI

Dopo aver tratteggiato i caratteri fondamentali dei sistemi informativi e la loro articolazione per

aree funzionali si esaminano i caratteri fondamentali della contabilità sistematica di esercizio (o

contabilità generale):

In via preliminare, la contabilità generale può essere definita come una procedura amministrativa11

che si esplica in due fasi strettamente connesse:

- nell’osservazione della gestione d’impresa ;

- nella ragionata raccolta cronologica e nella classificazione sistematica dei valori che promanano

dalla gestione aziendale, nonché nella loro sintesi a fini conoscitivi.

Il fine conoscitivo della contabilità generale si individua nelle determinazioni del reddito

e del patrimonio aziendale; fine conoscitivo che viene soddisfatto specialmente attraverso la

redazione del bilancio di esercizio.

La contabilità sistematica di esercizio rappresenta uno strumento imprescindibile per le aziende

di produzione, in quanto “i complessi fenomeni che per via di coordinazione compongono in unità

la gestione delle imprese, non potrebbero entrare a far parte delle nostre conoscenze se non

venissero quantitativamente rilevati e rappresentati” 12

.

11 Cfr. Mella P., La contabilità generale, Milano, Franco Angeli,1986, pag. 22. 12 Cfr. Ceccherelli A., Il problema dei costi nelle prospettive economiche e finanziarie delle imprese op. cit., pag. 1.

Paolo Bogarelli

Scuola di Specializzazione per le Professioni Legali Materiale didattico ad uso esclusivo degli studenti del corso di Economia e Contabilità Industriale

7

La contabilità sistematica di esercizio, pertanto, è il procedimento che attua, in termini

conoscitivi, il passaggio dal piano della realtà gestionale al piano dell’evidenza13

contabile,

attraverso un ordinato sistema di valori monetari.

La contabilità sistematica, pertanto, è specificamente concepita, organizzata e svolta in ordine

alle determinazioni del bilancio di esercizio14

: essa pertanto può essere interpretata come strumento

necessario per valutare globalmente l’andamento economico della gestione con riferimento a un

predefinito intervallo temporale15

, anche sotto il profilo finanziario.

Dunque la contabilità osserva e rappresenta, avvalendosi di appositi strumenti, metodi e sistemi

che la connotano, il fluire incessante della gestione aziendale. Si tratta di una rappresentazione

economica della gestione che mentre si svolge alimenta una sorta di <memoria storica> aziendale,

seppur finalizzata a sviluppare determinate conoscenze sull’equilibrio economico della gestione16

.

Il carattere sistematico delle rilevazioni contabili di esercizio è riconducibile al fatto che esse

vengono ordinate per la determinazione di uno o più oggetti complessi, alla cui grandezza

concorrono molteplici oggetti elementari (o semplici). Ciò comporta che la misurazione economica

dell’oggetto complesso si attui attraverso la rilevazione, la determinazione quantitativa dei suoi

componenti elementari17

. Detti componenti, “lungi dall’essere indipendenti gli uni dagli altri, si

presentano avvinti da mutue relazioni ed hanno determinazione per fini comuni”18. Così, per

conoscere la grandezza del reddito di esercizio si devono rilevare i suoi componenti elementari, i

costi e i ricavi, i componenti positivi e negativi di reddito.

Come ha insegnato il Besta, l’ideazione delle rilevazioni contabili è storicamente riconducibile

all’imprescindibile esigenza di controllo economico dell’amministrazione aziendale19

, che risulta

ulteriore rispetto alla determinazione delle grandezze economiche complesse del reddito e del

capitale di funzionamento. Ad esempio, la rilevazione della dinamica numeraria risponde a

concrete necessità di conoscenza e di controllo dei movimenti monetari e finanziari della gestione20

.

Il controllo in parola si realizza concretamente sotto forma di riscontro ed elabora conoscenze

intorno:

- all’esistenza di disponibilità liquide in cassa o presso banche;

- alle giacenze di crediti (verso singoli clienti o verso gruppi di debitori) che nel loro valore

nominale esprimono possibili disponibilità future;

13 Cfr. Sordini M., La revisione del bilancio di esercizio – Principi e Metodi, Milano, Giuffrè, 1989, pag. 8: “il piano della realtà è

costituito dalla realtà aziendale; il piano dell’evidenza è costituito dall’insieme delle testimonianze della realtà che il verificatore

può raccogliere”. 14 Cfr Mazza G., Scritture e bilanci in una impresa di medie dimensioni, Milano, Giuffrè, 1963, pag. 49. 15 “Le rilevazioni della contabilità generale sono strumento di controllo delle condizioni di equilibrio del sistema d’impresa rispetto

alle relazioni di interscambio con l’ambiente esterno”. Puddu L., Gli strumenti contabili tradizionali e le decisioni, in AA.VV.,

Strumenti informativo-contabili per le decisioni aziendali, Bologna, Clueb, 1988, pag. 33. 16 Cfr. Ceriani G. Brioglia Guiggi A., Supporti logico-didattici per le rilevazioni contabili sistematiche, Padova, Cedam, 1993,

paragrafo 2.1. 17 Cfr. Amodeo D., Ragioneria Generale delle imprese, op. cit., capitolo decimo. Cfr. Anche Onida P., Economia d’azienda, op. cit.,

pag. 563: “la rilevazione attuata mediante i <conti> è sistematica: riguarda cioè oggetti complessi, considerati di solito sotto aspetti

dinamici, nei loro componenti complementari e interdipendenti e nel tutto unitario che i medesimi concorrono insieme a costruire”. 18 Onida P., La logica e il sistema delle rilevazioni quantitative d’azienda, seconda edizione, Milano, Giuffrè, 1970, pag. 31 19 Cfr. Besta F., La Ragioneria, Vol. I., Seconda edizione, op. cit., pag. 114, “Io intendo per controllo economico quella parte

dell’amministrazione per cui tutto il lavoro economico si rileva e si studia nelle sue cause e nei suoi effetti, al fine di poterlo con

fondata conoscenza dirigere, e si stimola e vincola, di guisa che abbia in tutto a procedere in quei modi, i quali, o dall’autorità

emittente, o da altri per delegazione sua diretta o indiretta, furono riconosciuti più vantaggiosi e come tali preferiti.” 20 Cfr. Ceccherelli A., L’ordinamento tecnico-amministrativo di un’azienda industriale, Padova, Cedam, 1934, pag. 47: “Gli scopi

fondamentali che possono assegnarsi, e che nelle aziende bene ordinate generalmente si assegnano alla rilevazione contabile,

considerata nelle sue complessive possibilità, sono i seguenti: controllo, determinazione dei resultati di esercizio, determinazioni di

carattere statistico”.

Paolo Bogarelli

Scuola di Specializzazione per le Professioni Legali Materiale didattico ad uso esclusivo degli studenti del corso di Economia e Contabilità Industriale

8

- all’esistenza di debiti che – pur essi nel valore nominale riferito a singoli creditori o a gruppi di

debitori (ad esempio i dipendenti) – segnalano impegni di mezzi monetari-finanziari da

destinare, secondo vari termini di scadenza, all’estinzione delle passività21

.

Quanto precede consente di introdurre lo strumento principe delle rilevazioni sistematiche di

esercizio, il conto.

Il concetto di conto è stato elaborato da Fabio Besta, che in via preliminare lo ha definito come

“accolta di scritture riferentesi a un oggetto determinato”. Lo stesso Autore, dopo aver chiarito che

i conti hanno la funzione di porre in chiaro i mutamenti delle entità che ne formano oggetto, ha

elaborato una definizione più articolata del conto, come “una serie di scritture riguardanti un

oggetto determinato, commensurabile e mutabile, e aventi per ufficio di serbar memoria della

condizione e misura di tale oggetto in un dato istante e dei mutamenti che va subendo, in maniera

da poter rendere ragione dello stato di codesto oggetto in un tempo qual si voglia”22

.

Il conto, per sua natura, consente di conoscere il modo in cui una determinata grandezza

economica evolve nel tempo per effetto dei processi di gestione. Ad esempio, il conto acceso a

un’apertura di credito in conto corrente evidenzia, operazione per operazione, la dinamica del

debito contratto da un’azienda nei confronti di una banca a titolo di finanziamento.

Venendo a considerare il metodo che guida le rilevazioni sistematiche di esercizio, è ancora

Besta ad aver posto la distinzione basilare fra metodo e sistema:

- il metodo riguarda la forma, l’ordine e il collegamento delle scritture;

- il sistema riguarda l’oggetto principale di conoscenza.

Ora, le rilevazioni contabili hanno da sempre utilizzato il metodo della partita doppia23

, che si

caratterizza per il cosiddetto “principio dualistico”, in virtù del quale si rappresenta un determinato

accadimento economico sotto due profili, utilizzando due serie di conti a saldo bilanciante.

Le due serie dei conti non sono disgiunte fra loro; al contrario. Mentre la prima serie dei conti,

definita originaria, evidenzia l’oggetto principale di osservazione del sistema contabile, la

seconda serie dei conti, che per questo viene definita derivata, spiega le determinanti delle

variazioni rilevate nella serie originaria dei conti. Così, ipotizzando che in base ad un

determinato sistema contabile si rilevi nella serie originaria dei conti un’uscita di cassa di 100 euro,

in applicazione del principio dualistico, il medesimo accadimento sarà rilevato in un conto che

rappresenti la ragione economica (il PERCHE’) dell’uscita di cassa.

E’ allora evidente che non si può pertanto parlare di classificazione dei valori se prima non si è

definito il sistema contabile di riferimento. Ciò implica definire in via l’oggetto principale di

conoscenza delle rilevazioni sistematiche e del bilancio di esercizio.

LA CLASSIFICAZIONE DEI VALORI

Di seguito si presenta la classificazione dei valori di una variante del sistema contabile del

Reddito, che considera oggetto principale di conoscenza il reddito di esercizio e determina, in

via complementare, il capitale di funzionamento.

21 Cfr. Ferrero G., Dezzani F., Contabilità e bilancio di esercizio, op. cit., pag. 15. 22 Besta F., La Ragioneria, Seconda edizione, Milano, Vallardi, Vol. II, pag. 292. 23 Cfr. Mazza G., Problemi di assiologia aziendale, quarta edizione, Milano, Giuffrè, 1997, pag. 271: “la più appropriata locuzione di

<partita doppia> tende perciò a sostituire quella di <scrittura doppia> a mano a mano che la trattazione attorno alle scritture

contabili si fa più rigorosa e la metodologia va assumendo una propria organicità”.

Paolo Bogarelli

Scuola di Specializzazione per le Professioni Legali Materiale didattico ad uso esclusivo degli studenti del corso di Economia e Contabilità Industriale

9

Con riferimento alle rilevazioni contabili di esercizio, gli stadi di classificazione contabile dei

valori possono venire schematizzati nel seguente modo (Figura sotto). Si rammenti che ciascuna

operazione di gestione esterna determina una variazione numeraria in termini di:

- entrata o uscita di cassa (variazioni numerarie certe)

- aumento o diminuzione di crediti o debiti di regolamento (variazioni numerarie assimilate).

La classificazione contabile dei valori nel sistema del Reddito

Perché la serie originaria dei conti è dedicata ad accogliere i valori numerari?

a) I valori numerari rappresentano il naturale precipitato della gestione aziendale, che nelle

economie industriali si svolge necessariamente attraverso processi di scambio monetario24

.

b) Rilevando nella serie originaria dei conti la dinamica numeraria connessa alle operazioni di

gestione esterna si riesce a rappresentare in modo soddisfacente, ancorché parziale25

, l’unitario

svolgimento della gestione aziendale.

c) Il fatto di allocare le variazioni numerarie nella serie originaria dei conti sottende la scelta di

privilegiare l’osservazione e la rappresentazione contabile delle operazioni di gestione

esterna26

. Tale fatto, “mentre non spezza la solidarietà dei fenomeni aziendali, può giovare a

lumeggiare talune coordinazioni, che per la comprensione della gestione aziendale sono di

non lieve momento”27

. Si ricordi che per Zappa “nel sistema del reddito tutte le entrate e le

uscite numerarie, e non solo le variazioni numerarie certe ed assimilate, ci appaiono come

avvinte in un complesso che dà ragione d’esistenza anche alle sue parti; ed i componenti di

reddito ci si palesano quale limitata ma appropriata espressione di un flusso ininterrotto,

complesso e indistinto, che nel suo procedere non ha periodi né soluzioni di continuità e che

non può che esaurirsi con il cessare della gestione”28

.

24 I valori numerari certi sono i soli che, anche in relazione alla determinazione del reddito di esercizio, si possono determinare in

sé e per sé, in modo del tutto autonomo. 25 Zappa G., Il reddito d’impresa, op. cit., pag. 24: “La rilevazione di conto, con i suoi caratteristici procedimenti, rivela

dell’economia aziendale una sola parte, che spesso può dirsi di notevole importanza, ma che è pur sempre una porzione maggiore o

minore, di un più vasto mondo” (omissis), che, con la ragioneria, altre discipline studiano e conoscono”. 26 Si ricorda che i valori accolti nella serie originaria dei conti riflettono gli accadimenti aziendali che si sceglie di rappresentare

attraverso le rilevazioni sistematiche di esercizio, mentre i valori accolti nella serie derivata dei conti vengono interpretati come le

cause economiche delle variazioni di valore iscritte nella serie originaria dei conti. 27 Zappa G., Il reddito d’impresa, op. cit., pag. 426 28 Zappa G., Il reddito d’impresa, op. cit., pag. 414.

Conti (valori) numerari (serie originaria)

Conti (valori) economici (serie derivata)

Certi

Assimilati

Presunti

Patrimoniali

Reddituali

Immobilizzazioni tecniche

Finanziamenti

Componenti positivi di reddito

Componenti negativi di reddito

Capitale di credito

Capitale proprio

Attività finanziarie

Investimenti

Paolo Bogarelli

Scuola di Specializzazione per le Professioni Legali Materiale didattico ad uso esclusivo degli studenti del corso di Economia e Contabilità Industriale

10

d) “Gli scambi monetari, e la funzione in essi e per essi assunta dalla moneta numeraria,

consentono la rilevazione di quelle variazioni numerarie che sono presupposto e fondamento di

ogni determinazione sistematica di risultati di esercizio29

”.

Vista la natura composita e sistemica della gestione aziendale, la scelta di rilevare nei conti

della serie originaria la dinamica numeraria riflette l’impossibilità di rappresentare la gestione

aziendale in modo compiuto attraverso le rilevazioni contabili.

Così, si sceglie deliberatamente di rappresentare il fluire della gestione in un particolare e

limitato aspetto, il numerario, oggettivamente funzionale alla conoscenza del processo di

formazione del reddito30

e, nei termini di seguito precisati, di alcuni componenti del capitale di

funzionamento31

.

Si può ora vedere in dettaglio il procedimento di classificazione multipla adottato, a più stadi.

Il primo criterio di classificazione si fonda sulla distinzione fra variazioni numerarie e variazioni

non numerarie32

, ove queste ultime individuano le cause economiche delle variazioni numerarie. In

tal senso, a livello di classificazione contabile dei valori, si distingue fra conti numerari (accesi alle

variazioni numerarie) e conti non numerari; questi ultimi possono essere anche denominati conti

“economici”.33

Il secondo criterio di classificazione distingue, nell’ambito dei conti numerari, i certi (entrate e

uscite di denaro), gli assimilati (incassi e pagamenti di crediti e debiti di regolamento) i presunti (si

pensi a crediti e debiti in valuta diversa da euro).

Il terzo criterio di classificazione differenzia i conti economici (non numerari) in base alla loro

destinazione nel bilancio di esercizio. Si parla così di “conti reddituali”, destinati a confluire nel

Conto Economico in quanto i corrispondenti valori partecipano direttamente alla determinazione del

reddito di esercizio, e di “conti patrimoniali”, destinati a confluire nello Stato Patrimoniale, i cui

valori sono rappresentativi di alcuni34

elementi del capitale di gestione al termine del periodo

amministrativo.

Il quarto e il quinto criterio di classificazione riguardano rispettivamente i conti economici

reddituali e patrimoniali.

I conti reddituali, tipicamente a funzionamento monofase, si distinguono ulteriormente in

<componenti negativi> (costi) e <componenti positivi> (ricavi) di reddito.

29 Zappa G., Il reddito di impresa, op. cit. pag. 429. 30 Cfr. Masini C., L’economia delle imprese industriali, op. cit., pag. 379: “Una delle più cospicue sintesi di valori per il chiarimento

di un complesso fenomeno unitario si ha nelle aziende per l’espressione del divenire del reddito sul fondamento degli scambi

monetari, cioè del divenire dell’azienda nel suo aspetto economico. … omissis… “il sistema di valori del reddito non palesa che un

aspetto della complessità aziendale, pure nella sua compiutezza a sistema”. 31 Cfr., in tal senso, Azzini L., Le situazioni finanziarie investigate nella dinamica economia delle aziende, Milano, Giuffrè, 1962,

pagg. 18 e 19: “La gestione economica e la gestione monetaria non investigano operazioni e coordinazioni economiche diverse, ma

le stesse, per fini diversi e complementari” … omissis …. “Nell’aspetto monetario della gestione si riflette l’aspetto economico, di

cui è mediatore. L’aspetto monetario è il mezzo di manifestazione della gestione economica poiché nell’economia di scambio

monetario il sistema di impresa si svolge per tramite di manifestazioni monetarie”. 32 Cfr., in tal senso, anche Airoldi G, Brunetti G., Coda V., Economia aziendale, op. cit., pag. 198. Gli Autori, nel solco del pensiero

di Masini, distinguono fra:

- variazioni numerarie;

- variazioni non numerarie, positive e negative, che hanno significato sia di condizioni di produzione sia di componenti negativi e

positivi di reddito;

- variazioni non numerarie che hanno significato solo di variazioni di conduzioni produttive (crediti e debiti di finanziamento,

immobilizzazioni , ecc). 33Cfr. Amaduzzi, L’azienda nel suo sistema e nell’ordine delle sue rilevazioni, op. cit., pag. 563. L’Autore, relativamente alla

seconda serie dei conti, parla di “conti economici di capitale e di risultato”. 34 Come si vedrà fra breve, i conti patrimoniali accolgono i valori relativi ai soli elementi del capitale di gestione che sorgono in

occasione di operazioni di gestione esterna, nell’ambito di scambi monetari. Pertanto, i valori che esprimono rettifiche di

imputazione o di storno e rinvio effettuate al termine del periodo amministrativo in applicazione del principio di competenza

economica, – ad esempio le rimanenze-, non sono considerati nella presente classificazione contabile dei valori.

Paolo Bogarelli

Scuola di Specializzazione per le Professioni Legali Materiale didattico ad uso esclusivo degli studenti del corso di Economia e Contabilità Industriale

11

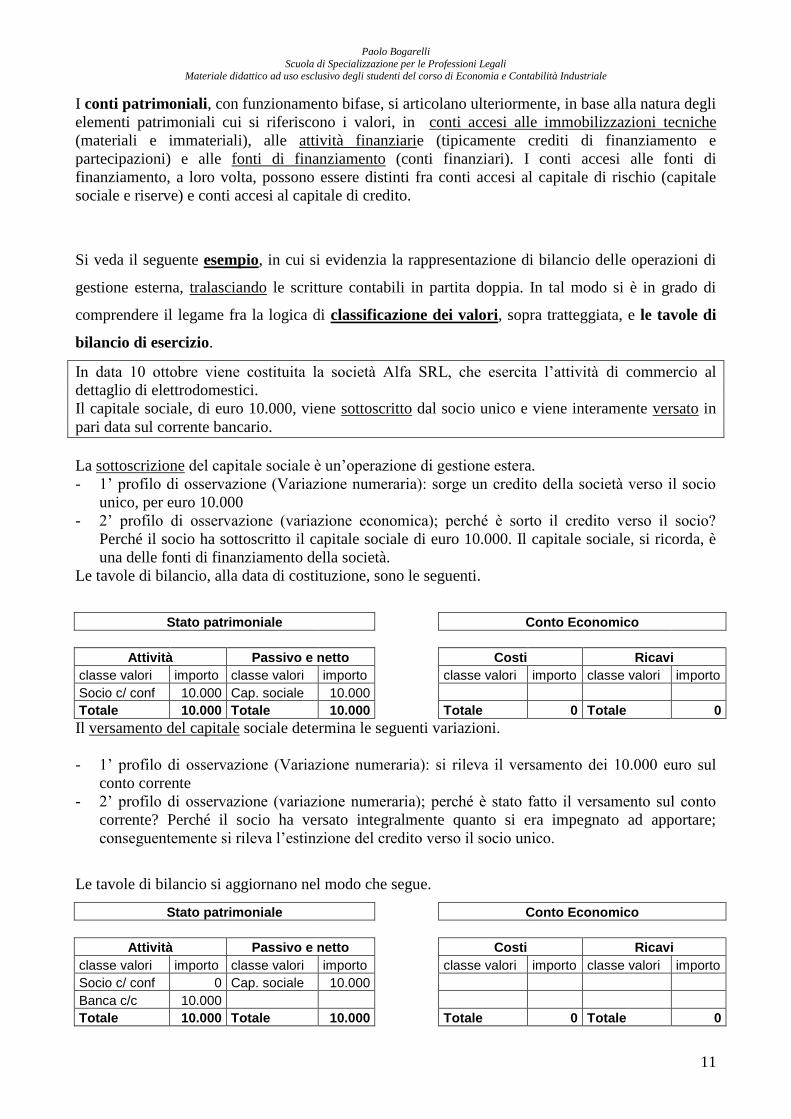

I conti patrimoniali, con funzionamento bifase, si articolano ulteriormente, in base alla natura degli

elementi patrimoniali cui si riferiscono i valori, in conti accesi alle immobilizzazioni tecniche

(materiali e immateriali), alle attività finanziarie (tipicamente crediti di finanziamento e

partecipazioni) e alle fonti di finanziamento (conti finanziari). I conti accesi alle fonti di

finanziamento, a loro volta, possono essere distinti fra conti accesi al capitale di rischio (capitale

sociale e riserve) e conti accesi al capitale di credito.

Si veda il seguente esempio, in cui si evidenzia la rappresentazione di bilancio delle operazioni di

gestione esterna, tralasciando le scritture contabili in partita doppia. In tal modo si è in grado di

comprendere il legame fra la logica di classificazione dei valori, sopra tratteggiata, e le tavole di

bilancio di esercizio.

In data 10 ottobre viene costituita la società Alfa SRL, che esercita l’attività di commercio al

dettaglio di elettrodomestici.

Il capitale sociale, di euro 10.000, viene sottoscritto dal socio unico e viene interamente versato in

pari data sul corrente bancario.

La sottoscrizione del capitale sociale è un’operazione di gestione estera.

- 1’ profilo di osservazione (Variazione numeraria): sorge un credito della società verso il socio

unico, per euro 10.000

- 2’ profilo di osservazione (variazione economica); perché è sorto il credito verso il socio?

Perché il socio ha sottoscritto il capitale sociale di euro 10.000. Il capitale sociale, si ricorda, è

una delle fonti di finanziamento della società.

Le tavole di bilancio, alla data di costituzione, sono le seguenti.

Stato patrimoniale Conto Economico

Attività Passivo e netto Costi Ricavi

classe valori importo classe valori importo classe valori importo classe valori importo

Socio c/ conf 10.000 Cap. sociale 10.000

Totale 10.000 Totale 10.000 Totale 0 Totale 0

Il versamento del capitale sociale determina le seguenti variazioni.

- 1’ profilo di osservazione (Variazione numeraria): si rileva il versamento dei 10.000 euro sul

conto corrente

- 2’ profilo di osservazione (variazione numeraria); perché è stato fatto il versamento sul conto

corrente? Perché il socio ha versato integralmente quanto si era impegnato ad apportare;

conseguentemente si rileva l’estinzione del credito verso il socio unico.

Le tavole di bilancio si aggiornano nel modo che segue.

Stato patrimoniale Conto Economico

Attività Passivo e netto Costi Ricavi

classe valori importo classe valori importo classe valori importo classe valori importo

Socio c/ conf 0 Cap. sociale 10.000

Banca c/c 10.000

Totale 10.000 Totale 10.000 Totale 0 Totale 0

Paolo Bogarelli

Scuola di Specializzazione per le Professioni Legali Materiale didattico ad uso esclusivo degli studenti del corso di Economia e Contabilità Industriale

12

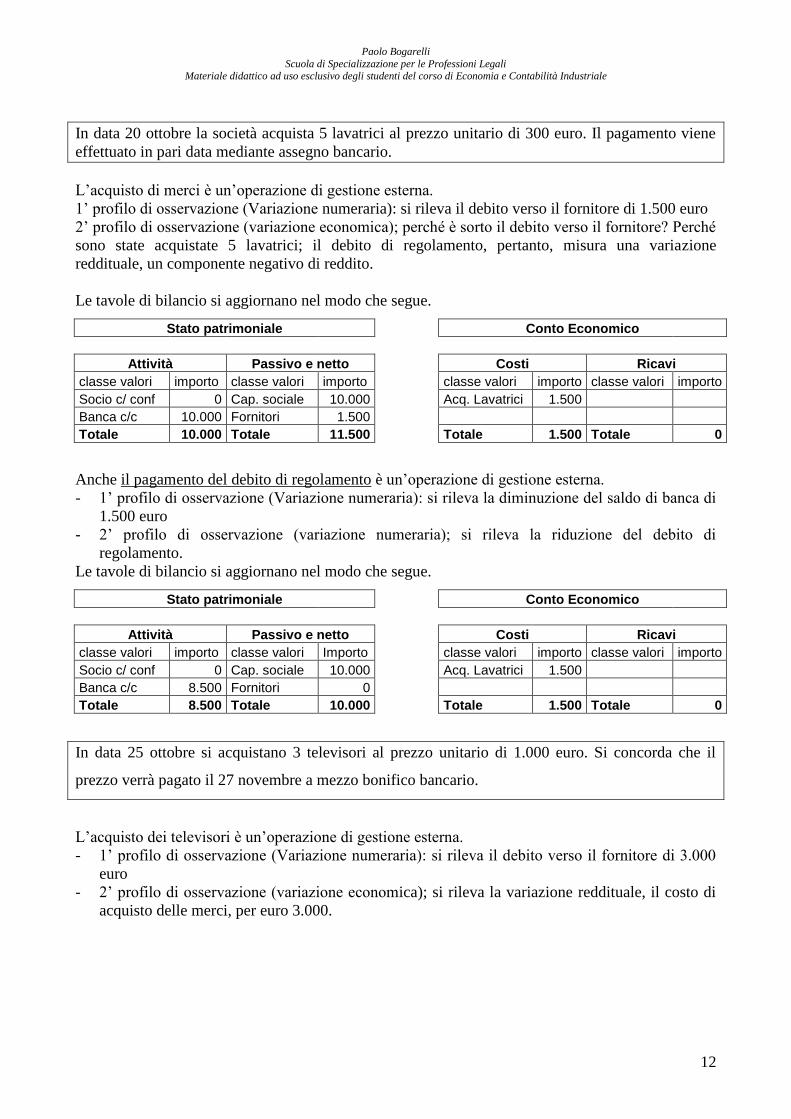

In data 20 ottobre la società acquista 5 lavatrici al prezzo unitario di 300 euro. Il pagamento viene

effettuato in pari data mediante assegno bancario.

L’acquisto di merci è un’operazione di gestione esterna.

1’ profilo di osservazione (Variazione numeraria): si rileva il debito verso il fornitore di 1.500 euro

2’ profilo di osservazione (variazione economica); perché è sorto il debito verso il fornitore? Perché

sono state acquistate 5 lavatrici; il debito di regolamento, pertanto, misura una variazione

reddituale, un componente negativo di reddito.

Le tavole di bilancio si aggiornano nel modo che segue.

Stato patrimoniale Conto Economico

Attività Passivo e netto Costi Ricavi

classe valori importo classe valori importo classe valori importo classe valori importo

Socio c/ conf 0 Cap. sociale 10.000 Acq. Lavatrici 1.500

Banca c/c 10.000 Fornitori 1.500

Totale 10.000 Totale 11.500 Totale 1.500 Totale 0

Anche il pagamento del debito di regolamento è un’operazione di gestione esterna.

- 1’ profilo di osservazione (Variazione numeraria): si rileva la diminuzione del saldo di banca di

1.500 euro

- 2’ profilo di osservazione (variazione numeraria); si rileva la riduzione del debito di

regolamento.

Le tavole di bilancio si aggiornano nel modo che segue.

Stato patrimoniale Conto Economico

Attività Passivo e netto Costi Ricavi

classe valori importo classe valori Importo classe valori importo classe valori importo

Socio c/ conf 0 Cap. sociale 10.000 Acq. Lavatrici 1.500

Banca c/c 8.500 Fornitori 0

Totale 8.500 Totale 10.000 Totale 1.500 Totale 0

In data 25 ottobre si acquistano 3 televisori al prezzo unitario di 1.000 euro. Si concorda che il

prezzo verrà pagato il 27 novembre a mezzo bonifico bancario.

L’acquisto dei televisori è un’operazione di gestione esterna.

- 1’ profilo di osservazione (Variazione numeraria): si rileva il debito verso il fornitore di 3.000

euro

- 2’ profilo di osservazione (variazione economica); si rileva la variazione reddituale, il costo di

acquisto delle merci, per euro 3.000.

Paolo Bogarelli

Scuola di Specializzazione per le Professioni Legali Materiale didattico ad uso esclusivo degli studenti del corso di Economia e Contabilità Industriale

13

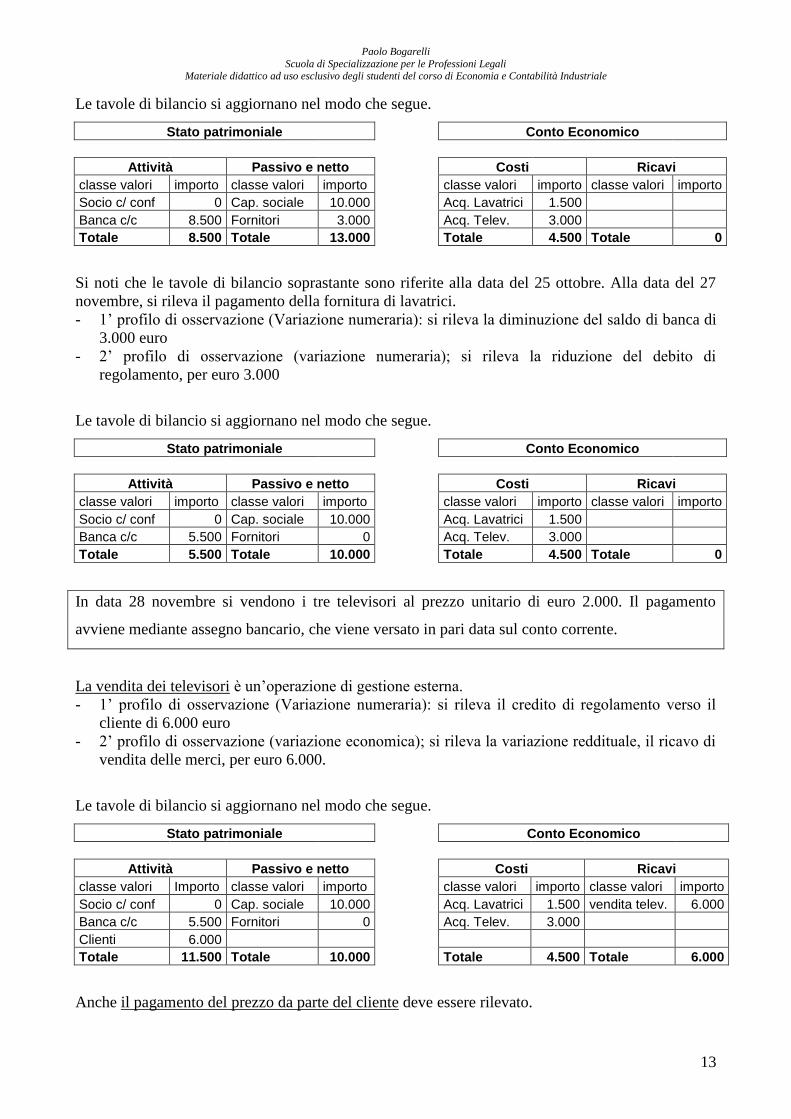

Le tavole di bilancio si aggiornano nel modo che segue.

Stato patrimoniale Conto Economico

Attività Passivo e netto Costi Ricavi

classe valori importo classe valori importo classe valori importo classe valori importo

Socio c/ conf 0 Cap. sociale 10.000 Acq. Lavatrici 1.500

Banca c/c 8.500 Fornitori 3.000 Acq. Telev. 3.000

Totale 8.500 Totale 13.000 Totale 4.500 Totale 0

Si noti che le tavole di bilancio soprastante sono riferite alla data del 25 ottobre. Alla data del 27

novembre, si rileva il pagamento della fornitura di lavatrici.

- 1’ profilo di osservazione (Variazione numeraria): si rileva la diminuzione del saldo di banca di

3.000 euro

- 2’ profilo di osservazione (variazione numeraria); si rileva la riduzione del debito di

regolamento, per euro 3.000

Le tavole di bilancio si aggiornano nel modo che segue.

Stato patrimoniale Conto Economico

Attività Passivo e netto Costi Ricavi

classe valori importo classe valori importo classe valori importo classe valori importo

Socio c/ conf 0 Cap. sociale 10.000 Acq. Lavatrici 1.500

Banca c/c 5.500 Fornitori 0 Acq. Telev. 3.000

Totale 5.500 Totale 10.000 Totale 4.500 Totale 0

In data 28 novembre si vendono i tre televisori al prezzo unitario di euro 2.000. Il pagamento

avviene mediante assegno bancario, che viene versato in pari data sul conto corrente.

La vendita dei televisori è un’operazione di gestione esterna.

- 1’ profilo di osservazione (Variazione numeraria): si rileva il credito di regolamento verso il

cliente di 6.000 euro

- 2’ profilo di osservazione (variazione economica); si rileva la variazione reddituale, il ricavo di

vendita delle merci, per euro 6.000.

Le tavole di bilancio si aggiornano nel modo che segue.

Stato patrimoniale Conto Economico

Attività Passivo e netto Costi Ricavi

classe valori Importo classe valori importo classe valori importo classe valori importo

Socio c/ conf 0 Cap. sociale 10.000 Acq. Lavatrici 1.500 vendita telev. 6.000

Banca c/c 5.500 Fornitori 0 Acq. Telev. 3.000

Clienti 6.000

Totale 11.500 Totale 10.000 Totale 4.500 Totale 6.000

Anche il pagamento del prezzo da parte del cliente deve essere rilevato.

Paolo Bogarelli

Scuola di Specializzazione per le Professioni Legali Materiale didattico ad uso esclusivo degli studenti del corso di Economia e Contabilità Industriale

14

- 1’ profilo di osservazione (Variazione numeraria): si rileva l’aumento del saldo di banca di

6.000 euro

- 2’ profilo di osservazione (variazione numeraria); si rileva la riduzione del credito di

regolamento.

Le tavole di bilancio si aggiornano nel modo che segue.

Stato patrimoniale Conto Economico

Attività Passivo e netto Costi Ricavi

classe valori Importo classe valori importo classe valori importo classe valori importo

Socio c/ conf 0 Cap. sociale 10.000 Acq. Lavatrici 1.500 vendita telev. 6.000

Banca c/c 11.500 Fornitori 0 Acq. Telev. 3.000

Clienti 0

Totale 11.500 Totale 10.000 Totale 4.500 Totale 6.000

In data 29 novembre si vendono due lavatrici al prezzo unitario di euro 800. Viene concordato il

pagamento in contanti di euro 800 alla data del 20 dicembre; di euro 800 alla data del 20 gennaio.

La vendita delle lavatrici è un’operazione di gestione esterna.

- 1’ profilo di osservazione (Variazione numeraria): si rileva il credito di regolamento verso il

cliente di 1.600 euro

- 2’ profilo di osservazione (variazione economica); si rileva la variazione reddituale, il ricavo di

vendita delle merci, per euro 1.600.

Le tavole di bilancio si aggiornano nel modo che segue.

Stato patrimoniale Conto Economico

Attività Passivo e netto Costi Ricavi

classe valori importo classe valori importo classe valori importo classe valori importo

Socio c/ conf 0 Cap. sociale 10.000 Acq. Lavatrici 1.500 vendita telev. 6.000

Banca c/c 11.500 Fornitori 0 Acq. Telev. 3.000 vendita lavat. 1.600

Clienti 1.600

Totale 13.100 Totale 10.000 Totale 4.500 Totale 7.600

In data 1 dicembre si pagano 1.000 euro a mezzo banca per il canone di affitto del negozio relativo

al bimestre dicembre – gennaio.

Il pagamento del canone di locazione è un’operazione di gestione esterna35

.

- 1’ profilo di osservazione (Variazione numeraria): si rileva la diminuzione del saldo di c/c

bancario di 1.000 euro

35

Si è omesso di rilevare, dato il pagamento a pronti, il sorgere e l’estinzione del debito di regolamento verso il

fornitore.

Paolo Bogarelli

Scuola di Specializzazione per le Professioni Legali Materiale didattico ad uso esclusivo degli studenti del corso di Economia e Contabilità Industriale

15

- 2’ profilo di osservazione (variazione economica); si rileva la variazione reddituale, il costo

relativo all’affitto passivo, per euro 1.000.

Le tavole di bilancio si aggiornano nel modo che segue.

Stato patrimoniale Conto Economico

Attività Passivo e netto Costi Ricavi

classe valori importo classe valori importo classe valori importo classe valori importo

Socio c/ conf 0 Cap. sociale 10.000 Acq. Lavatrici 1.500 vendita telev. 6.000

Banca c/c 10.500 Fornitori 0 Acq. Telev. 3.000 vendita lavat. 1.600

Clienti 1.600 Affitto negozio 1.000

Totale 12.100 Totale 10.000 Totale 5.500 Totale 7.600

In data 20 dicembre si incassa il prezzo di vendita delle due lavatrici, pari a 800 euro.

L’incasso del credito di regolamento è un’operazione di gestione esterna.

- 1’ profilo di osservazione (Variazione numeraria): si rileva l’aumento del saldo di cassa di 800

euro

- 2’ profilo di osservazione (variazione numeraria); si rileva la riduzione del credito di

regolamento per euro 800.

Le tavole di bilancio si aggiornano nel modo che segue.

Stato patrimoniale Conto Economico

Attività Passivo e netto Costi Ricavi

classe valori importo classe valori importo classe valori importo classe valori importo

Cassa 800 Cap. sociale 10.000 Acq. Lavatrici 1.500 vendita telev. 6.000

Banca c/c 10.500 Fornitori 0 Acq. Telev. 3.000 vendita lavat. 1.600

Clienti 800 Affitto negozio 1.000

Totale 12.100 Totale 10.000 Totale 5.500 Totale 7.600

In data 21 dicembre si acquista un automezzo usato per la consegna delle merci: il costo di acquisto

ammonta a euro 10.000. Il pagamento avviene in pari data a mezzo assegno.

L’acquisto dell’automezzo è un’operazione di gestione esterna; si tratta di un investimento

pluriennale, a fecondità ripetuta, in quanto l’automezzo concorrerà alla produzione dei redditi di più

anni.

- 1’ profilo di osservazione (Variazione numeraria): si rileva l’uscita di banca pari a euro 10.000

euro

- 2’ profilo di osservazione (variazione economica); si rileva l’investimento pluriennale di euro

10.000.

-

Le tavole di bilancio si aggiornano nel modo che segue.

Paolo Bogarelli

Scuola di Specializzazione per le Professioni Legali Materiale didattico ad uso esclusivo degli studenti del corso di Economia e Contabilità Industriale

16

Stato patrimoniale Conto Economico

Attività Passivo e netto Costi Ricavi

classe valori importo classe valori importo classe valori importo classe valori importo

Cassa 800 Cap. sociale 10.000 Acq. Lavatrici 1.500 vendita telev. 6.000

Banca c/c 500 Fornitori 0 Acq. Telev. 3.000 vendita lavat. 1.600

Clienti 800 Affitto negozio 1.000

Automezzi 10.000

Totale 12.100 Totale 10.000 Totale 5.500 Totale 7.600

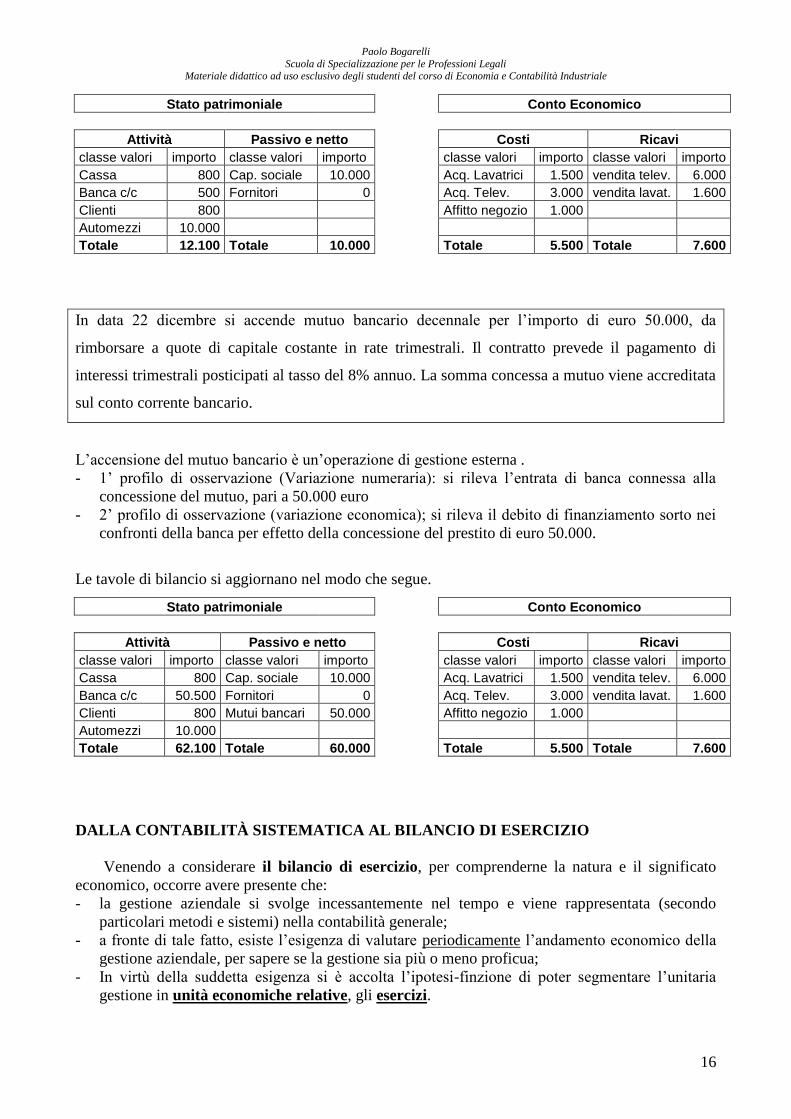

In data 22 dicembre si accende mutuo bancario decennale per l’importo di euro 50.000, da

rimborsare a quote di capitale costante in rate trimestrali. Il contratto prevede il pagamento di

interessi trimestrali posticipati al tasso del 8% annuo. La somma concessa a mutuo viene accreditata

sul conto corrente bancario.

L’accensione del mutuo bancario è un’operazione di gestione esterna .

- 1’ profilo di osservazione (Variazione numeraria): si rileva l’entrata di banca connessa alla

concessione del mutuo, pari a 50.000 euro

- 2’ profilo di osservazione (variazione economica); si rileva il debito di finanziamento sorto nei

confronti della banca per effetto della concessione del prestito di euro 50.000.

Le tavole di bilancio si aggiornano nel modo che segue.

Stato patrimoniale Conto Economico

Attività Passivo e netto Costi Ricavi

classe valori importo classe valori importo classe valori importo classe valori importo

Cassa 800 Cap. sociale 10.000 Acq. Lavatrici 1.500 vendita telev. 6.000

Banca c/c 50.500 Fornitori 0 Acq. Telev. 3.000 vendita lavat. 1.600

Clienti 800 Mutui bancari 50.000 Affitto negozio 1.000

Automezzi 10.000

Totale 62.100 Totale 60.000 Totale 5.500 Totale 7.600

DALLA CONTABILITÀ SISTEMATICA AL BILANCIO DI ESERCIZIO

Venendo a considerare il bilancio di esercizio, per comprenderne la natura e il significato

economico, occorre avere presente che:

- la gestione aziendale si svolge incessantemente nel tempo e viene rappresentata (secondo

particolari metodi e sistemi) nella contabilità generale;

- a fronte di tale fatto, esiste l’esigenza di valutare periodicamente l’andamento economico della

gestione aziendale, per sapere se la gestione sia più o meno proficua;

- In virtù della suddetta esigenza si è accolta l’ipotesi-finzione di poter segmentare l’unitaria

gestione in unità economiche relative, gli esercizi.

Paolo Bogarelli

Scuola di Specializzazione per le Professioni Legali Materiale didattico ad uso esclusivo degli studenti del corso di Economia e Contabilità Industriale

17

- si considera pertanto la gestione aziendale con riferimento a determinati intervalli temporali (i

periodi amministrativi) significativi in relazione all’attività aziendale, usualmente di durata

annuale;

- è peraltro inevitabile che al termine di ogni periodo amministrativo esistano processi di gestione

in corso il cui risultato economico sia da ripartire fra due o più esercizi economici; processi di

gestione incorporati in molteplici elementi patrimoniali attivi e passivi che necessitano (si pensi

alle rimanenze di prodotti finiti e ai crediti) di apposita valutazione;

- i processi estimativi non possono prescindere dalla formulazione di stime e congetture circa le

modalità di futuro svolgimento della gestione (ad esempio, la valutazione dei crediti esistenti al

termine del periodo amministrativo, non potrà prescindere da ragionate stime circa le probabilità

e gli oneri di incasso dei medesimi);

- ciò significa che per la redazione del bilancio di esercizio si rende necessario integrare o

rettificare opportunamente i valori rilevati dalla contabilità generale nel corso del periodo

amministrativo con valori di natura stimata e congetturata, la cui determinazione quantitativa è

soggetta ad ambiti di discrezionalità ( e quindi di soggettività36

) più o meno ampi.

Occorre infine ricordare che nella prassi aziendale, la contabilità, durante l’anno, rileva la

dinamica gestionale nei profili numerario ed economico, prescindendo dalla competenza

economica dei componenti di reddito, prescindendo cioè dal fatto che i costi e i ricavi rilevati

debbano o meno partecipare alla formazione del reddito di esercizio. Tale impostazione, se

alleggerisce e semplifica il lavoro quotidiano degli uffici amministrativi, rende necessario, in sede

di determinazione del risultato economico di periodo:

a) riesaminare i componenti di reddito rilevati in corso d’anno al fine di individuare quali debbano

partecipare alla formazione del risultato economico di periodo e quali ne debbano essere

esclusi;

b) individuare i componenti di reddito oggetto di rilevazione contabile in periodi amministrativi

passati o futuri che debbono partecipare alla formazione del risultato economico di periodo37

.

Al termine del periodo amministrativo occorre dunque prendere atto dello sfasamento esistente

fra la dinamica numeraria e quella economica, e inserire le opportune rettifiche affinché si

addivenga a un esercizio economico espresso da costi e ricavi correlati fra loro.

E’ infatti evidente che per determinare il reddito di esercizio occorre correlare i componenti

positivi e negativi di reddito riconducibili ai fatti di gestione che individuano l’esercizio economico:

in tal senso si parla di competenza economica come correlazione economica fra costi e ricavi38

.

Qualora l’azienda abbia già sostenuto parte dei costi (ricavi), ma non ancora i corrispondenti

ricavi (costi), ai fini della corretta correlazione economica dei componenti di reddito si pone

l’alternativa fra a) sospendere e rinviare al futuro i costi (ricavi) sostenuti nell’esercizio in corso

alla data di redazione del bilancio in attesa che si realizzino i correlati ricavi (costi); b) imputare

all’esercizio in corso parte dei ricavi (costi) che avranno presumibile realizzo futuro –

opportunamente rettificati – all’esercizio economico in corso alla data di redazione del bilancio, in

modo da correlarli ai costi (ricavi) sostenuti durante il periodo amministrativo39

.

36 Cattaneo osserva che la soggettività di contenuto del reddito di esercizio è (o dovrebbe essere) razionale: essa “non sconfina, di

massima, nell’accettazione in esso di componenti di utile solo sperati”. Cattaneo M., Di un aspetto dell’attendibilità del bilancio di

esercizio per esprimere reddito e capitale, in AA. VV. Bilancio di esercizio e amministrazione delle imprese, op.cit., pag. 373. 37 Cfr. Onida P., La logica e il sistema delle rilevazioni quantitative d’azienda, op. cit., paragrafo 30. 38 Cfr. F. Superti Furga, Reddito e Capitale nel bilancio di esercizio, op. cit., pag. 27. 39 Cfr. sul tema in esame Capaldo P., Reddito, capitale e bilancio di esercizio, Milano, Giuffrè, 1998, capitoli terzo e quarto; Sostero

U., Il postulato della competenza economica nel bilancio di esercizio, Milano, Giuffrè, 1998; Camodeca R., L’iter formativo del

bilancio di esercizio, op. cit., capitolo II.

Paolo Bogarelli

Scuola di Specializzazione per le Professioni Legali Materiale didattico ad uso esclusivo degli studenti del corso di Economia e Contabilità Industriale

18

Qual è, in generale, l’orientamento accolto dalla prassi in conformità a quanto disposto dalle

norme di legge?

- in base al principio di prudenza, si imputano all’esercizio i componenti positivi di reddito che

possono considerarsi realizzati, per i quali, cioè, si è già perfezionata l’operazione di scambio;

- in caso di sostenimento di costi nel corso del periodo amministrativo correlati o correlabili a

ricavi di esercizi futuri, prevale (con qualche eccezione, fondamentalmente rappresentata dalle

commesse pluriennali) la logica dello storno e del rinvio dei costi.

Ben si comprende, allora, come l’esercizio economico non sia qualcosa che preesiste alla

redazione del bilancio, quasi che gli amministratori debbano solo prenderne atto: esso si costruisce

proprio in sede di redazione del bilancio, e si fonda necessariamente su ipotesi, previsioni,

presunzioni e astrazioni40

.

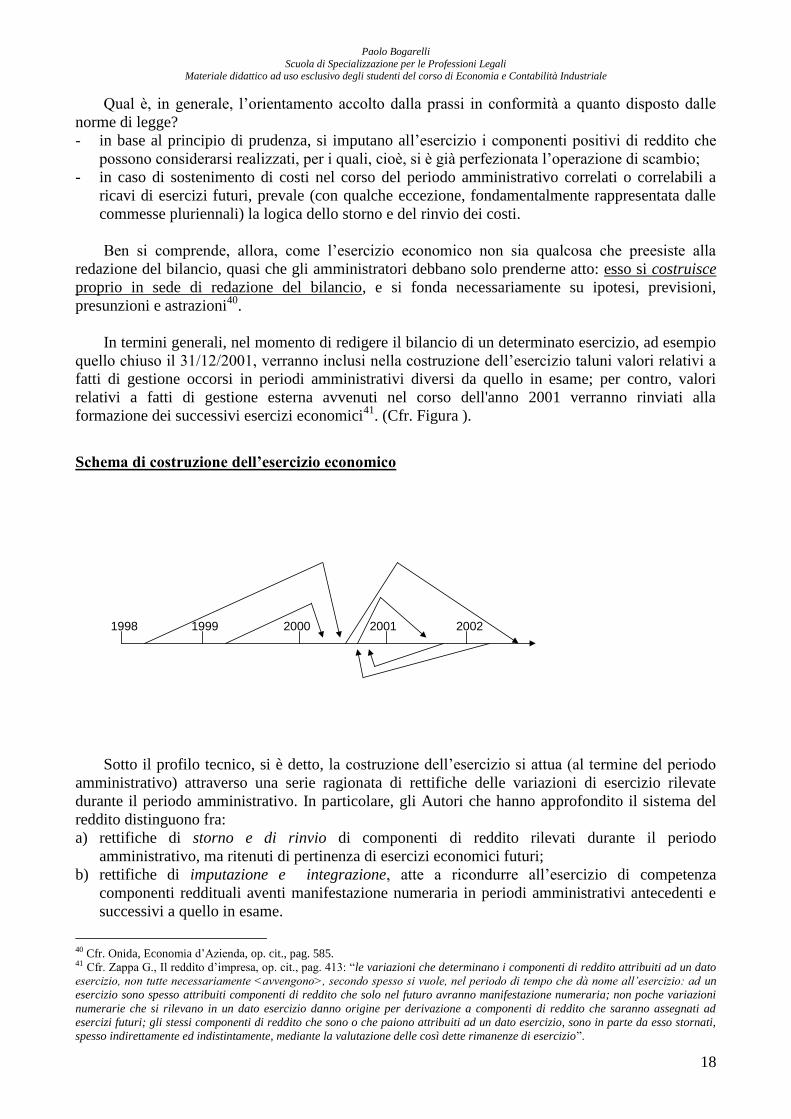

In termini generali, nel momento di redigere il bilancio di un determinato esercizio, ad esempio

quello chiuso il 31/12/2001, verranno inclusi nella costruzione dell’esercizio taluni valori relativi a

fatti di gestione occorsi in periodi amministrativi diversi da quello in esame; per contro, valori

relativi a fatti di gestione esterna avvenuti nel corso dell'anno 2001 verranno rinviati alla

formazione dei successivi esercizi economici41

. (Cfr. Figura ).

Schema di costruzione dell’esercizio economico

Sotto il profilo tecnico, si è detto, la costruzione dell’esercizio si attua (al termine del periodo

amministrativo) attraverso una serie ragionata di rettifiche delle variazioni di esercizio rilevate

durante il periodo amministrativo. In particolare, gli Autori che hanno approfondito il sistema del

reddito distinguono fra:

a) rettifiche di storno e di rinvio di componenti di reddito rilevati durante il periodo

amministrativo, ma ritenuti di pertinenza di esercizi economici futuri;

b) rettifiche di imputazione e integrazione, atte a ricondurre all’esercizio di competenza

componenti reddituali aventi manifestazione numeraria in periodi amministrativi antecedenti e

successivi a quello in esame.

40 Cfr. Onida, Economia d’Azienda, op. cit., pag. 585. 41 Cfr. Zappa G., Il reddito d’impresa, op. cit., pag. 413: “le variazioni che determinano i componenti di reddito attribuiti ad un dato

esercizio, non tutte necessariamente <avvengono>, secondo spesso si vuole, nel periodo di tempo che dà nome all’esercizio: ad un

esercizio sono spesso attribuiti componenti di reddito che solo nel futuro avranno manifestazione numeraria; non poche variazioni

numerarie che si rilevano in un dato esercizio danno origine per derivazione a componenti di reddito che saranno assegnati ad

esercizi futuri; gli stessi componenti di reddito che sono o che paiono attribuiti ad un dato esercizio, sono in parte da esso stornati,

spesso indirettamente ed indistintamente, mediante la valutazione delle così dette rimanenze di esercizio”.

1998 1999 2000 2001 2002

Paolo Bogarelli

Scuola di Specializzazione per le Professioni Legali Materiale didattico ad uso esclusivo degli studenti del corso di Economia e Contabilità Industriale

19

Nella successione dei bilanci di esercizio i valori sub a) e b) collegano “i risultati di ciascun

esercizio con quelli di esercizi anteriori o successivi42

”.

Si noti che effettuare le operazioni di rettifica produce un duplice effetto:

- si realizza la correlazione economica fra costi e ricavi di esercizio

- si determina congiuntamente il capitale di funzionamento dell’azienda.

Ad esempio, la valutazione delle rimanenze di materie prime alla data di riferimento del

bilancio da un lato rettifica in modo indiretto e indistinto i componenti di reddito dell’esercizio

rilevati durante il periodo amministrativo, dall’altro individua un componente attivo del capitale di

funzionamento al termine del periodo amministrativo.

Esaminando in modo particolare gli elementi costitutivi del bilancio di esercizio di diretta

derivazione contabile, la tavola del risultato economico (Conto Economico) espone la sintesi dei

componenti positivi e negativi di reddito, dal cui confronto – secondo molteplici strutture – deriva il

reddito di esercizio. La tavola dello stato patrimoniale, invece, rappresenta – anche in questo caso

secondo molteplici strutture - la composizione del capitale di funzionamento alla data di riferimento

del bilancio di esercizio. Con riferimento alla combinazione produttiva, osservava Masini, gli

elementi del capitale di bilancio rappresentano condizioni di svolgimento futuro dei processi di

produzione: in particolare, i valori non numerari sono immediatamente riferibili a “correlazioni

economiche in atto”43

. Con la precisazione che “il patrimonio da bilancio non è il patrimonio

dell’azienda ma una sua espressione monetaria condizionata allo scopo”44

di determinare il reddito

di esercizio. Ciò è incontrovertibile se si muove dalla constatazione che “valori patrimoniali non

contabilizzati (come contratti commerciali pluriennali e linee di credito presso banche) oppure non

contabilizzabili (come l’esperienza del personale o la puntualità nei pagamenti)” vengono espressi

indirettamente nel bilancio di esercizio soltanto attraverso “la gestione dei valori del patrimonio di

azienda45

”, da cui si originano nel tempo i flussi di costi e di ricavi.

Riprendendo quanto detto in precedenza, ben si comprende che ogni rettifica di storno e di

rinvio trova SEMPRE adeguata rappresentazione nel Conto Economico (ove confluiscono costi e

ricavi di esercizio) E nello Stato patrimoniale (ove viene rappresentato il capitale di

funzionamento).

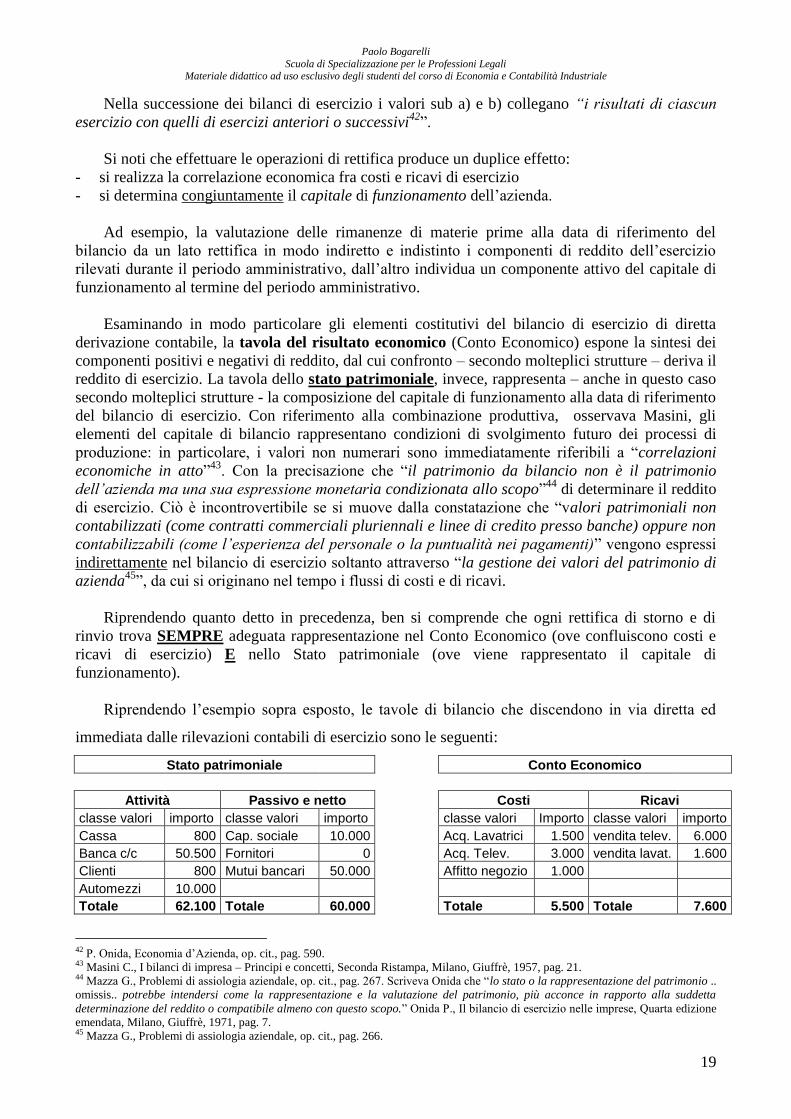

Riprendendo l’esempio sopra esposto, le tavole di bilancio che discendono in via diretta ed

immediata dalle rilevazioni contabili di esercizio sono le seguenti:

Stato patrimoniale Conto Economico

Attività Passivo e netto Costi Ricavi

classe valori importo classe valori importo classe valori Importo classe valori importo

Cassa 800 Cap. sociale 10.000 Acq. Lavatrici 1.500 vendita telev. 6.000

Banca c/c 50.500 Fornitori 0 Acq. Telev. 3.000 vendita lavat. 1.600

Clienti 800 Mutui bancari 50.000 Affitto negozio 1.000

Automezzi 10.000

Totale 62.100 Totale 60.000 Totale 5.500 Totale 7.600

42 P. Onida, Economia d’Azienda, op. cit., pag. 590. 43 Masini C., I bilanci di impresa – Principi e concetti, Seconda Ristampa, Milano, Giuffrè, 1957, pag. 21. 44 Mazza G., Problemi di assiologia aziendale, op. cit., pag. 267. Scriveva Onida che “lo stato o la rappresentazione del patrimonio ..

omissis.. potrebbe intendersi come la rappresentazione e la valutazione del patrimonio, più acconce in rapporto alla suddetta

determinazione del reddito o compatibile almeno con questo scopo.” Onida P., Il bilancio di esercizio nelle imprese, Quarta edizione

emendata, Milano, Giuffrè, 1971, pag. 7. 45 Mazza G., Problemi di assiologia aziendale, op. cit., pag. 266.

Paolo Bogarelli

Scuola di Specializzazione per le Professioni Legali Materiale didattico ad uso esclusivo degli studenti del corso di Economia e Contabilità Industriale

20

In prima battuta si osserva che i componenti positivi di reddito (ricavi) sono superiori ai

componenti negativi di reddito (costi) di euro 2.100 (7.600-5.500). Tale differenza, peraltro,

rappresenta soltanto il punto di partenza per la determinazione del reddito di esercizio; in quanto

tale, essa non è particolarmente significativa per apprezzare il risultato economico.

Infatti:

- fra i componenti negativi di reddito sono esposti i costi di 5 lavatrici, mentre fra i ricavi di

vendita sono esposti soltanto i ricavi della vendita di 2 lavatrici; ai fini della determinazione del

reddito occorre comparare i ricavi della merce venduta con i correlati costi di acquisto; occorre

cioè rappresentare in bilancio il fatto che alla data di chiusura dell’esercizio 3 lavatrici giacciono

nel magazzino del negozio per essere vendute l’esercizio successivo;

- in altre parole, il costo di acquisto delle lavatrici giacenti in magazzino è correlabile ai ricavi di

vendita dell’esercizio successivo, non di quello di cui si vuole determinare il risultato

economico;

- parte del costo di affitto del negozio è riferito al mese di gennaio dell’anno successivo; tale

componente di costo è economicamente correlabile ai ricavi di vendita dell’esercizio

successivo;

- una frazione del costo sostenuto per l’automezzo deve concorrere alla formazione del reddito

del presente esercizio;

- l’anno successivo l’impresa pagherà un certo ammontare di interessi sul mutuo, parte del quale

è tuttavia riferibile all’esercizio in chiusura; quest’ultima frazione è pertanto di competenza

dell’esercizio in chiusura, in quanto economicamente correlato ai ricavi dell’esercizio in

chiusura.

- Sul reddito prodotto gravano le imposte sul reddito; queste, ancorchè pagate l’anno successive,

sono evidentemente di competenza dell’esercizio in chiusura.

Si presentano, di seguito, le rettifiche di competenza del caso in esame, evidenziando per

ciascuna di esse, come fatto in precedenza, le risultanze delle tavole di bilancio.

Prima rettifica di competenza: la rilevazione delle rimanenze di merci.

Come si è detto in precedenza, valutare le rimanenze significa prendere atto del fatto che alcuni

processi di gestione (la compravendita di merci) sono ancora in corso al termine dell’esercizio; nel

caso in esame si devono ancora realizzare la vendita delle merci (di 3 lavatrici) e l’incasso del

correlato corrispettivo. Ciò rende necessario effettuare un ragionamento economico sulle modalità

di svolgimento della gestione nell’esercizio economico successivo. In particolare, possono darsi

fondamentalmente due casi:

1. è ragionevole attendersi che le merci (lavatrici) in rimanenza saranno vendute a un prezzo

superiore al costo di acquisto (300 euro, nell’esempio);

2. in relazione all’andamento del mercato e al posizionamento competitivo dell’impresa è possibile

che le merci in rimanenza vengano vendute a un prezzo inferiore al costo di acquisto.

CASO 1 – PREZZO DI VENDITA FUTURO SUPERIORE AL COSTO DI ACQUISTO46

Nel caso sub 1, ragioni di prudenza suggeriscono di correlare il costo (storico) di acquisto e il

(futuro) ricavo di vendita delle merci strornando e rinviando il costo di acquisto delle merci in

rimanenza. Si noti che la logica dello storno (dall’esercizio 2004) e del rinvio (al 2005) del costo di

acquisto delle 3 lavatrici in rimanenza si fonda sul fatto di aver stimato un prezzo di vendita futuro

in misura superiore a quello del costo.

46

Si noti che nel caso di rimanenze che rappresentino il risultato parziale o totale di processi di lavorazione (si pensi ai

semilavorati e ai prodotti finiti) rileva il costo di produzione, non il costo di acquisto.

Paolo Bogarelli

Scuola di Specializzazione per le Professioni Legali Materiale didattico ad uso esclusivo degli studenti del corso di Economia e Contabilità Industriale

21

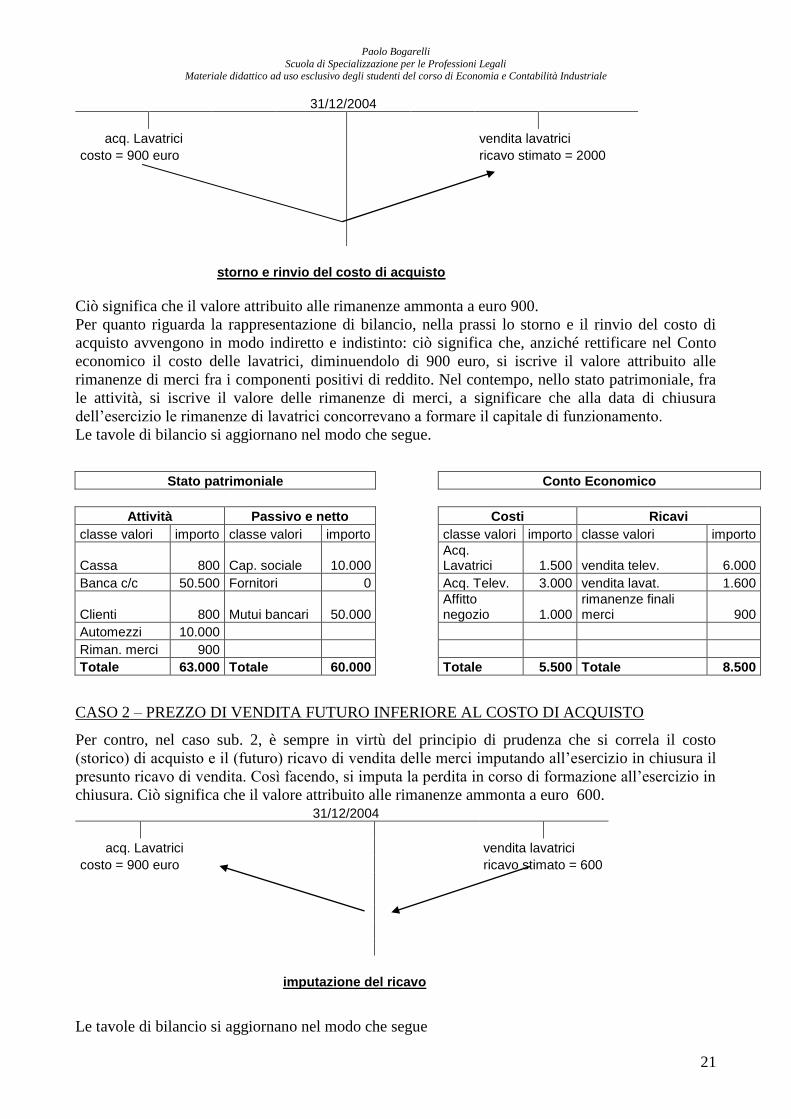

31/12/2004

acq. Lavatrici vendita lavatrici

costo = 900 euro ricavo stimato = 2000

storno e rinvio del costo di acquisto

Ciò significa che il valore attribuito alle rimanenze ammonta a euro 900.

Per quanto riguarda la rappresentazione di bilancio, nella prassi lo storno e il rinvio del costo di

acquisto avvengono in modo indiretto e indistinto: ciò significa che, anziché rettificare nel Conto

economico il costo delle lavatrici, diminuendolo di 900 euro, si iscrive il valore attribuito alle

rimanenze di merci fra i componenti positivi di reddito. Nel contempo, nello stato patrimoniale, fra

le attività, si iscrive il valore delle rimanenze di merci, a significare che alla data di chiusura

dell’esercizio le rimanenze di lavatrici concorrevano a formare il capitale di funzionamento.

Le tavole di bilancio si aggiornano nel modo che segue.

Stato patrimoniale Conto Economico

Attività Passivo e netto Costi Ricavi

classe valori importo classe valori importo classe valori importo classe valori importo

Cassa 800 Cap. sociale 10.000 Acq. Lavatrici 1.500 vendita telev. 6.000

Banca c/c 50.500 Fornitori 0 Acq. Telev. 3.000 vendita lavat. 1.600

Clienti 800 Mutui bancari 50.000 Affitto negozio 1.000

rimanenze finali merci 900

Automezzi 10.000

Riman. merci 900

Totale 63.000 Totale 60.000 Totale 5.500 Totale 8.500

CASO 2 – PREZZO DI VENDITA FUTURO INFERIORE AL COSTO DI ACQUISTO

Per contro, nel caso sub. 2, è sempre in virtù del principio di prudenza che si correla il costo

(storico) di acquisto e il (futuro) ricavo di vendita delle merci imputando all’esercizio in chiusura il

presunto ricavo di vendita. Così facendo, si imputa la perdita in corso di formazione all’esercizio in

chiusura. Ciò significa che il valore attribuito alle rimanenze ammonta a euro 600. 31/12/2004

acq. Lavatrici vendita lavatrici

costo = 900 euro ricavo stimato = 600

imputazione del ricavo

Le tavole di bilancio si aggiornano nel modo che segue

Paolo Bogarelli

Scuola di Specializzazione per le Professioni Legali Materiale didattico ad uso esclusivo degli studenti del corso di Economia e Contabilità Industriale

22

Stato patrimoniale Conto Economico

Attività Passivo e netto Costi Ricavi

classe valori importo

classe valori importo classe valori importo classe valori Importo

Cassa 800 Cap. sociale 10.000

Acq. Lavatrici 1.500 vendita telev. 6.000

Banca c/c 50.500 Fornitori 0 Acq. Telev. 3.000 vendita lavat. 1.600

Clienti 800 Mutui bancari 50.000

Affitto negozio 1.000

rimanenze finali merci 600

Automezzi 10.000

Riman. Merci 600

Totale 62.700 Totale 60.000 Totale 5.500 Totale 8.200

Seconda rettifica di competenza: il canone di locazione del negozio

Si è visto che il canone di locazione pagato in corso d’anno riguarda in parte l’esercizio successivo.

Si rende pertanto necessario stornare dall’esercizio in chiusura la quota parte di costo da rinviare

all’esercizio successivo. Ciò rappresenta l’occasione per illustrare i risconti.

I risconti sono quote di costi o di ricavi a manifestazione numeraria anticipata, ma di competenza

dell’esercizio o degli esercizi successivi. Originano risconti i costi e i ricavi che variano in funzione

del tempo. Si parla di risconti attivi con riferimento alle quote di costi; di risconti passivi con

riferimento alle quote di ricavi. Nel caso in esame si tratta di calcolare un risconto attivo.

Trattandosi di un costo che varia in funzione del tempo, la determinazione del risconto è calcolata

in proporzione al tempo; in particolare, il calcolo dei risconti passa attraverso quattro fasi:

- si individua il costo da riscontare (nell’esempio pari a 1.000)

- si individua il periodo di riferimento (nell’esempio 2 mesi, i mesi di dicembre e di gennaio)

- si individua il periodo di tempo dell’anno successivo (nell’esempio 1 mese, quello di gennaio)

- si determina il risconto, la quota di costo da stornare e rinviare, moltiplicando il costo per il

periodo di tempo relativo all’anno (o agli anni ) successivi e dividendolo per il periodo di tempo

totale. Nel caso in esame il risconto attivo sarà pari a 500 = 1000 x (1/2).

Si è visto prima che le rettifiche di competenza determinano sempre una rettifica dei valori

reddituali e una rettifica dei valori patrimoniali.

Per quanto riguarda la determinazione del reddito, si rettifica il costo sottraendo la quota da

riscontare; per quanto riguarda la determinazione del capitale di funzionamento, si inserisce, fra le

voci dello stato patrimoniale, la voce dei risconti attivi: tale classe di valori sta ad evidenziare

l’impiego di capitale (500 euro) che manifesterà la propria utilità nell’esercizio successivo.

Ipotizzando di aver valutato le rimanenze di merci al costo di acquisto, le tavole di bilancio

divengono le seguenti.

Stato patrimoniale Conto Economico

Attività Passivo e netto Costi Ricavi

classe valori importo classe valori importo classe valori importo classe valori importo

Cassa 800 Cap. sociale 10.000 Acq. Lavatrici 1.500 vendita telev. 6.000

Banca c/c 50.500 Fornitori 0 Acq. Telev. 3.000 vendita lavat. 1.600

Clienti 800 Mutui bancari 50.000 Affitto negozio 500

rimanenze finali merci 900

Automezzi 10.000

Riman. Merci 900

risconti attivi 500

Paolo Bogarelli

Scuola di Specializzazione per le Professioni Legali Materiale didattico ad uso esclusivo degli studenti del corso di Economia e Contabilità Industriale

23

Totale 63.500 Totale 60.000 Totale 5.000 Totale 8.500

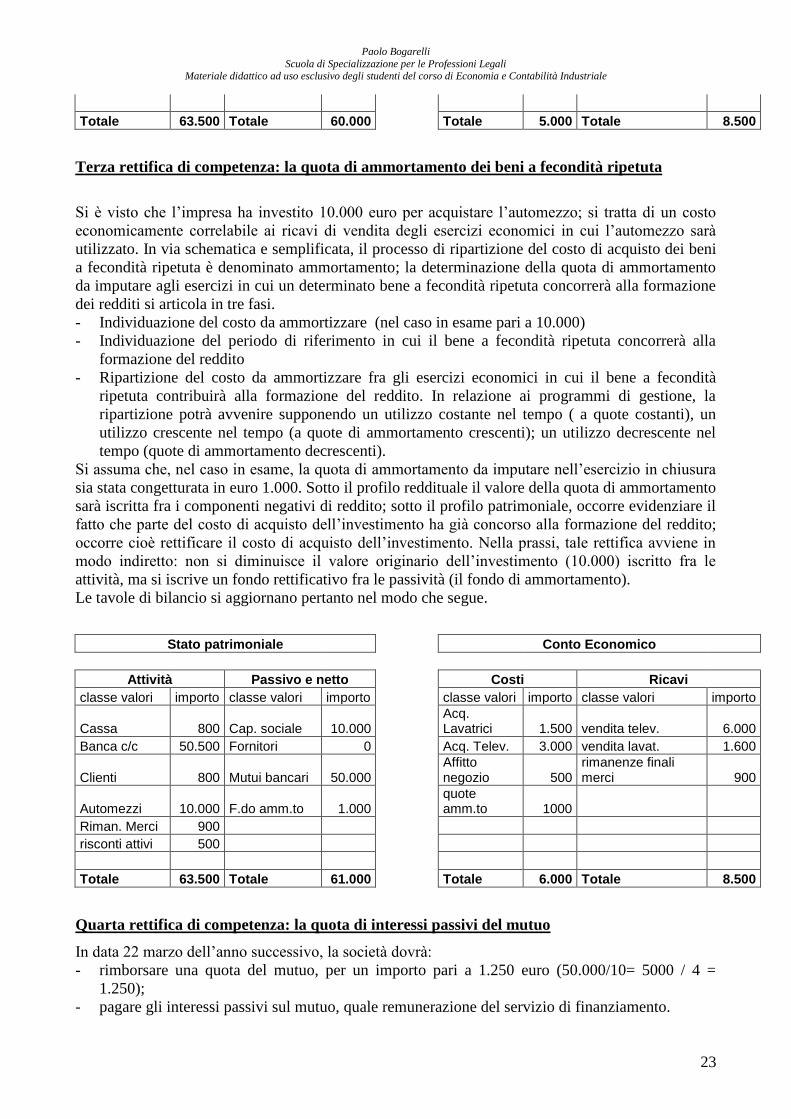

Terza rettifica di competenza: la quota di ammortamento dei beni a fecondità ripetuta

Si è visto che l’impresa ha investito 10.000 euro per acquistare l’automezzo; si tratta di un costo

economicamente correlabile ai ricavi di vendita degli esercizi economici in cui l’automezzo sarà

utilizzato. In via schematica e semplificata, il processo di ripartizione del costo di acquisto dei beni

a fecondità ripetuta è denominato ammortamento; la determinazione della quota di ammortamento

da imputare agli esercizi in cui un determinato bene a fecondità ripetuta concorrerà alla formazione

dei redditi si articola in tre fasi.

- Individuazione del costo da ammortizzare (nel caso in esame pari a 10.000)

- Individuazione del periodo di riferimento in cui il bene a fecondità ripetuta concorrerà alla

formazione del reddito

- Ripartizione del costo da ammortizzare fra gli esercizi economici in cui il bene a fecondità

ripetuta contribuirà alla formazione del reddito. In relazione ai programmi di gestione, la