LE AGEVOLAZIONI ALLE PMI E START-UP INNOVATIVE · IL NUOVO RUOLO DEL ... Smart&Start (Finanziamento...

32

LE START-UP PER FARE LA DIFFERENZA LE AGEVOLAZIONI ALLE PMI E START-UP INNOVATIVE Seminario di formazione sugli aspetti giuridici, fiscali e finanziari delle Start-up

Transcript of LE AGEVOLAZIONI ALLE PMI E START-UP INNOVATIVE · IL NUOVO RUOLO DEL ... Smart&Start (Finanziamento...

LE START-UP PER FARE LA DIFFERENZA

LE AGEVOLAZIONIALLE PMI E START-UP INNOVATIVE

Seminario di formazione sugli aspetti giuridici, fiscali e finanziari delle Start-up

Seminario di formazione sugli aspetti giuridici, fiscali e finanziari delle Start-up

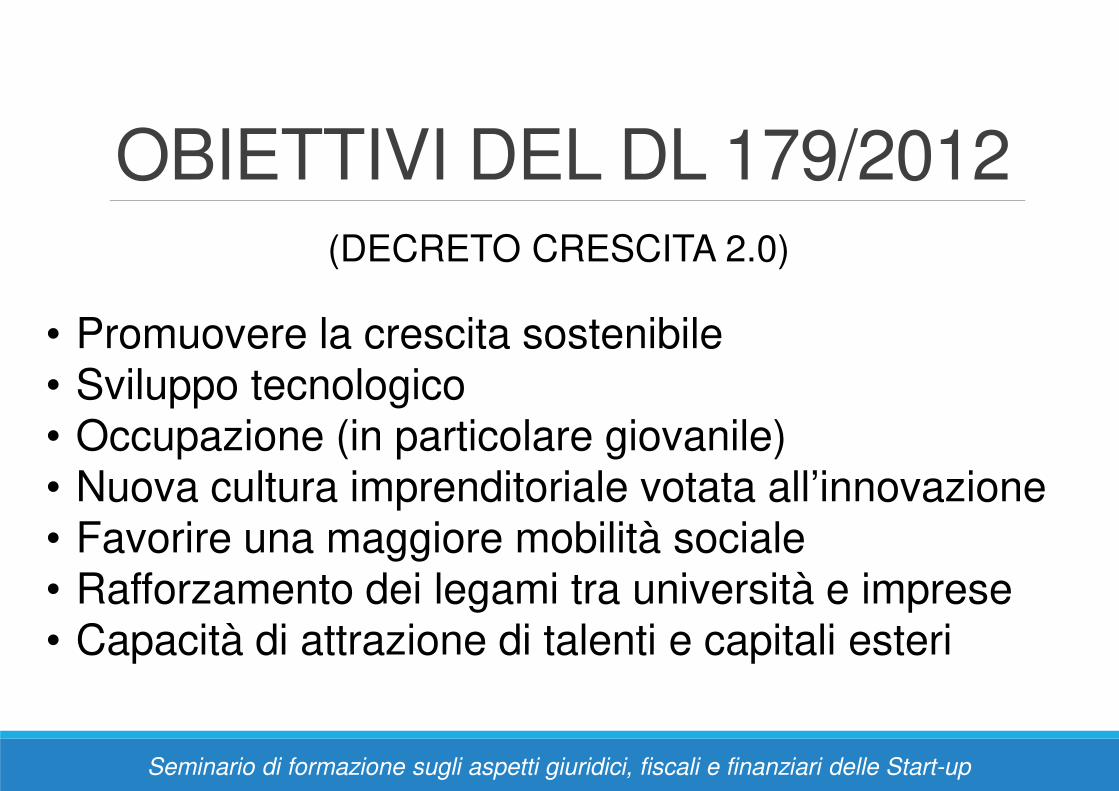

OBIETTIVI DEL DL 179/2012

• Promuovere la crescita sostenibile• Sviluppo tecnologico• Occupazione (in particolare giovanile)• Nuova cultura imprenditoriale votata all’innovazione• Favorire una maggiore mobilità sociale• Rafforzamento dei legami tra università e imprese• Capacità di attrazione di talenti e capitali esteri

(DECRETO CRESCITA 2.0)

3

Chad Hurley Jawed Karim Steve Chen

INDUSTRY 4.0

Seminario di formazione sugli aspetti giuridici, fiscali e finanziari delle Start-up

• ACCORCIAMENTO SUPPLY CHAIN

• AUMENTO CONTROLLO E REMOTIZZAZIONE PROCESSI

• INCREMENTO QUALITA’ DEI PRODOTTI

• PROTOTIPAZIONE RAPIDA

• VICINANZA AL MERCATO

Seminario di formazione sugli aspetti giuridici, fiscali e finanziari delle Start-up

Nel 2013 l’Italia è stato il primo Paese al mondo ad aver regolamentato il fenomeno

con uno strumento normativo dedicato

(Decreto Legge “Investment Compact”)

EQUITY CROWD FOUNDING

• ACQUISIRE VELOCEMENTE UNA PROPRIA FORMAZIONE SULLE

NUOVE TECNOLOGIE DIGITALI

• PROMUOVERLE NEL SISTEMA AZIENDALE LOCALE

• SEGNALARE LE NUOVE OPPORTUNITA’ FISCALI

• ACCOMPAGNARE LE AZIENDE SUI NUOVI MERCATI

• PARLARE IL LINGUAGGIO DELL’INNOVAZIONE E VALUTARE

L’IMPATTO DI TALUNE DECISIONI

Seminario di formazione sugli aspetti giuridici, fiscali e finanziari delle Start-up

LA CONTABILITA’ HA I GIORNI CONTATI

DECISIONI A

CONSUNTIVO

DECISIONI A

PREVENTIVO

IL NUOVO RUOLO DEL COMMERCIALISTA

FISCALI FINANZIARIE

FACILITAZIONI LAVORO

Seminario di formazione sugli aspetti giuridici, fiscali e finanziari delle Start-up

TIPI DI AGEVOLAZIONI

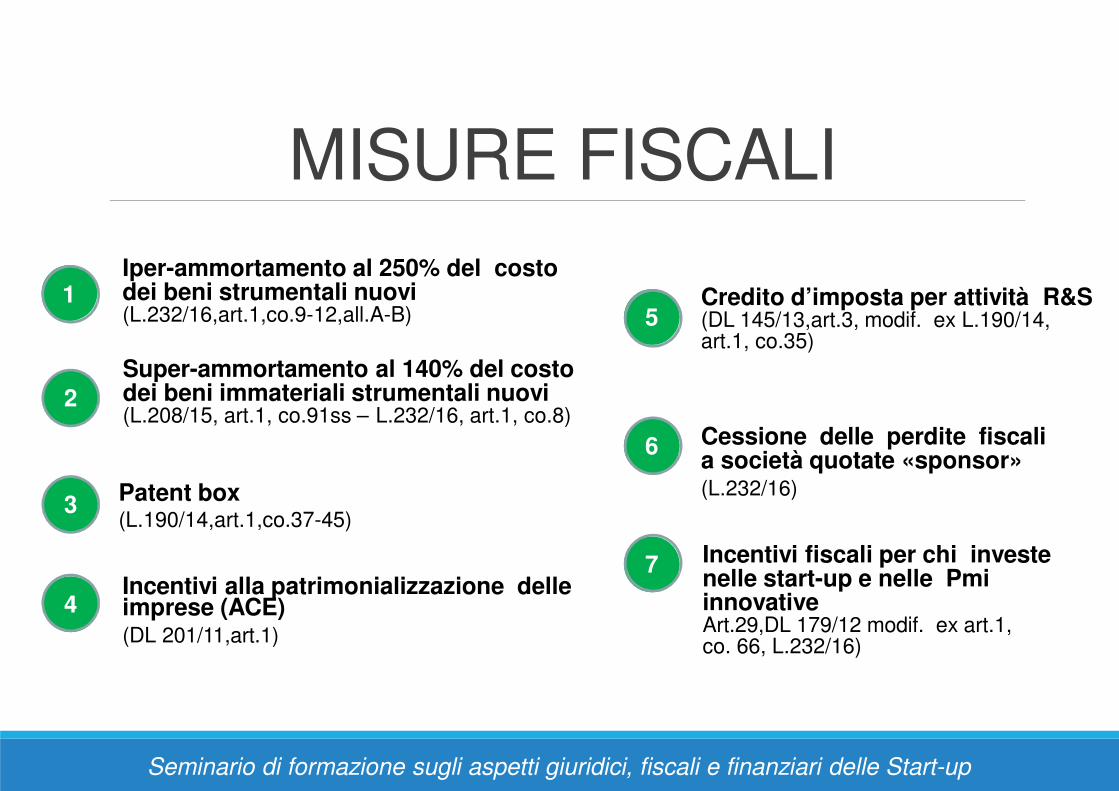

1Iper-ammortamento al 250% del costo dei beni strumentali nuovi (L.232/16,art.1,co.9-12,all.A-B)

2

3

Super-ammortamento al 140% del costo dei beni immateriali strumentali nuovi (L.208/15, art.1, co.91ss – L.232/16, art.1, co.8)

4Incentivi alla patrimonializzazione delle imprese (ACE) (DL 201/11,art.1)

5Credito d’imposta per attività R&S (DL 145/13,art.3, modif. ex L.190/14,art.1, co.35)

6

7

Cessione delle perdite fiscalia società quotate «sponsor»(L.232/16)

Seminario di formazione sugli aspetti giuridici, fiscali e finanziari delle Start-up

MISURE FISCALI

Patent box(L.190/14,art.1,co.37-45)

Incentivi fiscali per chi investe nelle start-up e nelle PmiinnovativeArt.29,DL 179/12 modif. ex art.1, co. 66, L.232/16)

8

9

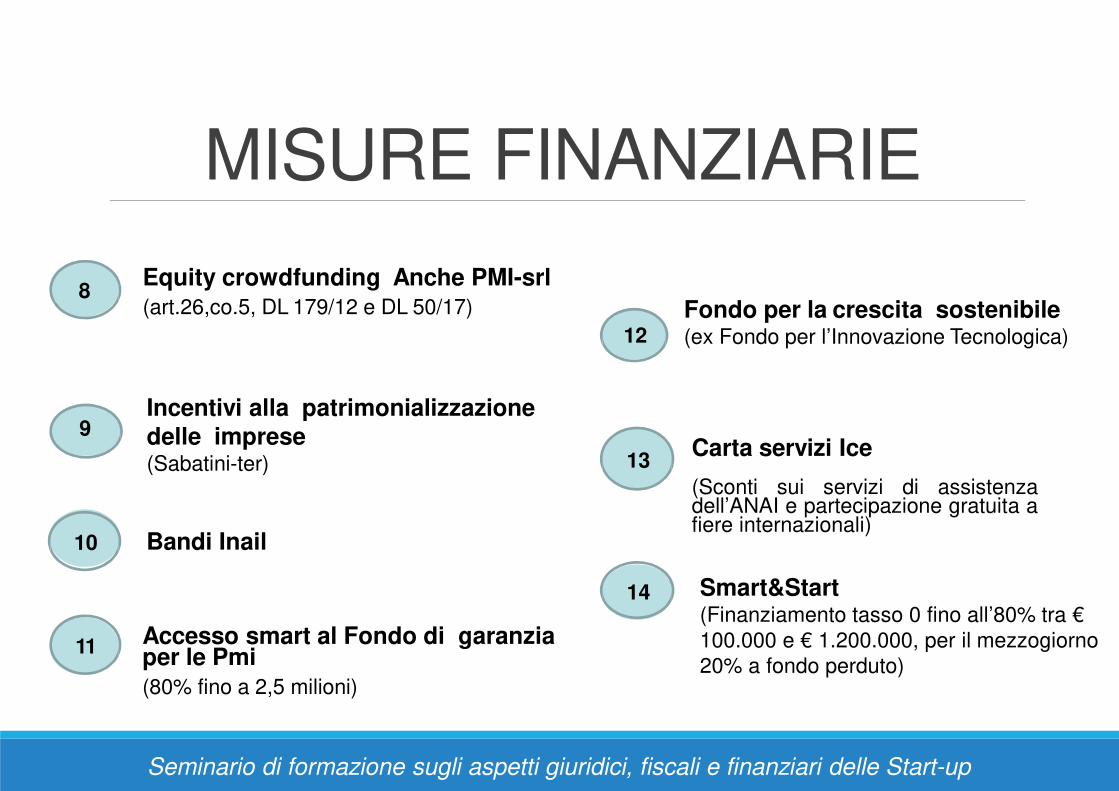

Equity crowdfunding Anche PMI-srl(art.26,co.5, DL 179/12 e DL 50/17)

10 Bandi Inail

11 Accesso smart al Fondo di garanzia per le Pmi(80% fino a 2,5 milioni)

12

13Carta servizi Ice

(Sconti sui servizi di assistenzadell’ANAI e partecipazione gratuita afiere internazionali)

14

Seminario di formazione sugli aspetti giuridici, fiscali e finanziari delle Start-up

MISURE FINANZIARIE

Incentivi alla patrimonializzazione delle imprese(Sabatini-ter)

Smart&Start(Finanziamento tasso 0 fino all’80% tra €

100.000 e € 1.200.000, per il mezzogiorno

20% a fondo perduto)

Fondo per la crescita sostenibile(ex Fondo per l’Innovazione Tecnologica)

15

16

17

18

20

21

22

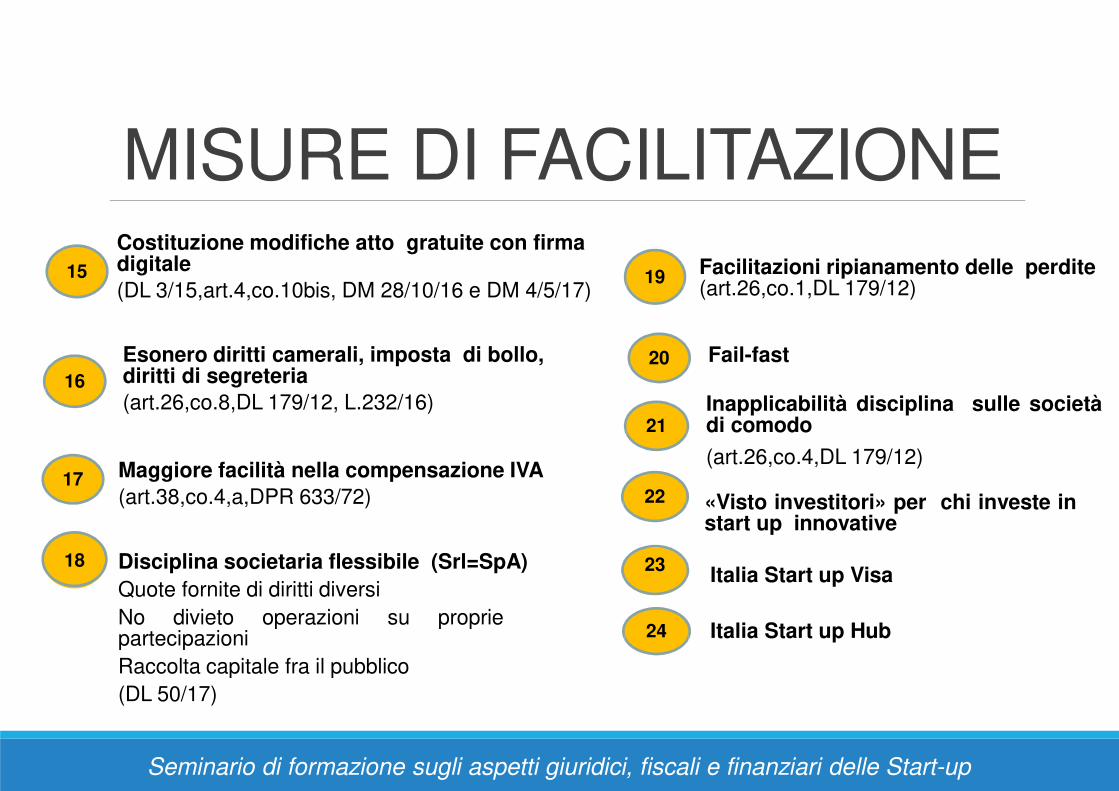

Fail-fast

Inapplicabilità disciplina sulle societàdi comodo

(art.26,co.4,DL 179/12)

«Visto investitori» per chi investe instart up innovative

23Italia Start up Visa

24 Italia Start up Hub

19 Facilitazioni ripianamento delle perdite(art.26,co.1,DL 179/12)

Seminario di formazione sugli aspetti giuridici, fiscali e finanziari delle Start-up

MISURE DI FACILITAZIONECostituzione modifiche atto gratuite con firma digitale

(DL 3/15,art.4,co.10bis, DM 28/10/16 e DM 4/5/17)

Esonero diritti camerali, imposta di bollo, diritti di segreteria

(art.26,co.8,DL 179/12, L.232/16)

Disciplina societaria flessibile (Srl=SpA)

Quote fornite di diritti diversi

No divieto operazioni su propriepartecipazioni

Raccolta capitale fra il pubblico

(DL 50/17)

Maggiore facilità nella compensazione IVA

(art.38,co.4,a,DPR 633/72)

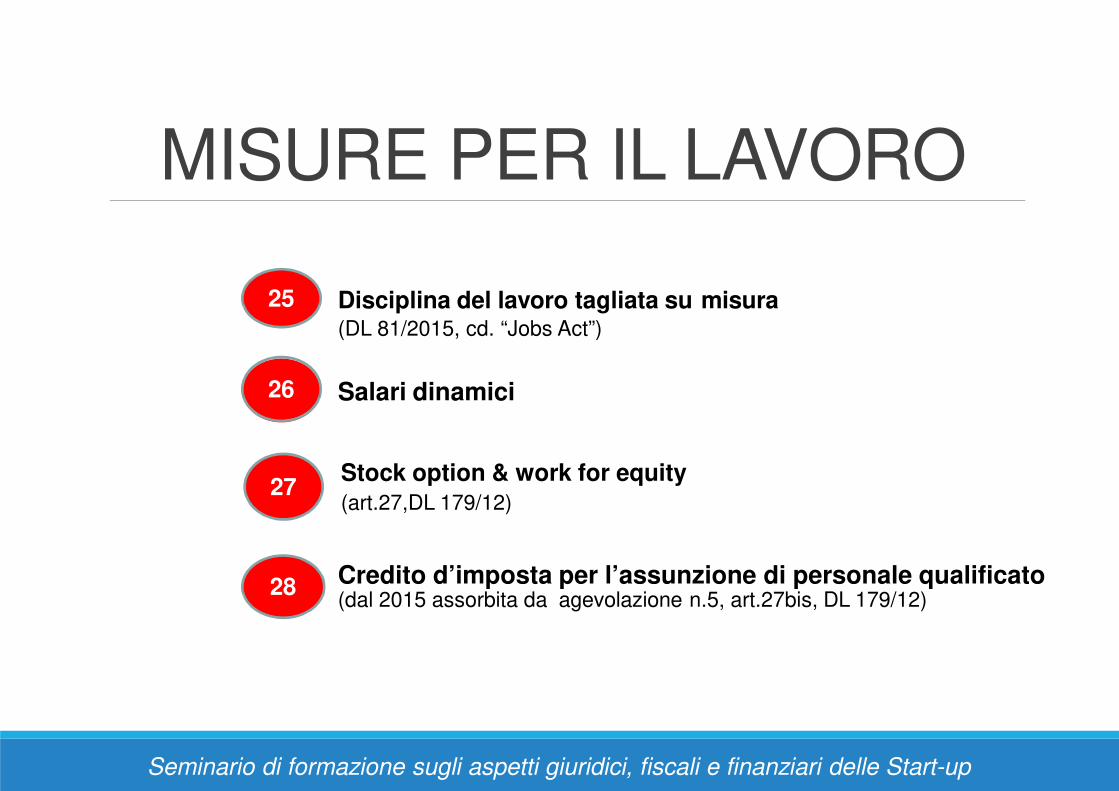

25 Disciplina del lavoro tagliata su misura(DL 81/2015, cd. “Jobs Act”)

26 Salari dinamici

27

28

Stock option & work for equity (art.27,DL 179/12)

Credito d’imposta per l’assunzione di personale qualificato(dal 2015 assorbita da agevolazione n.5, art.27bis, DL 179/12)

Seminario di formazione sugli aspetti giuridici, fiscali e finanziari delle Start-up

MISURE PER IL LAVORO

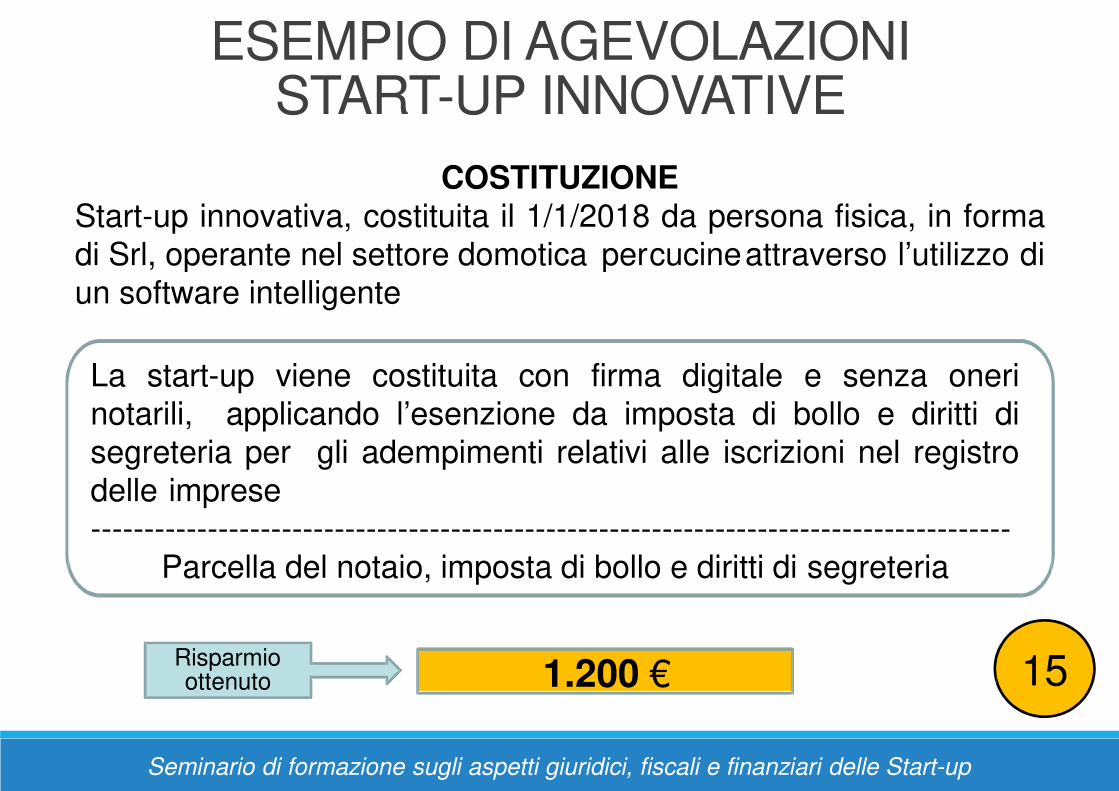

15

La start-up viene costituita con firma digitale e senza oneri

notarili, applicando l’esenzione da imposta di bollo e diritti di

segreteria per gli adempimenti relativi alle iscrizioni nel registro

delle imprese

---------------------------------------------------------------------------------------

Parcella del notaio, imposta di bollo e diritti di segreteria

1.200 €Risparmio ottenuto

ESEMPIO DI AGEVOLAZIONI START-UP INNOVATIVE

Seminario di formazione sugli aspetti giuridici, fiscali e finanziari delle Start-up

COSTITUZIONEStart-up innovativa, costituita il 1/1/2018 da persona fisica, in forma

di Srl, operante nel settore domotica percucineattraverso l’utilizzo di

un software intelligente

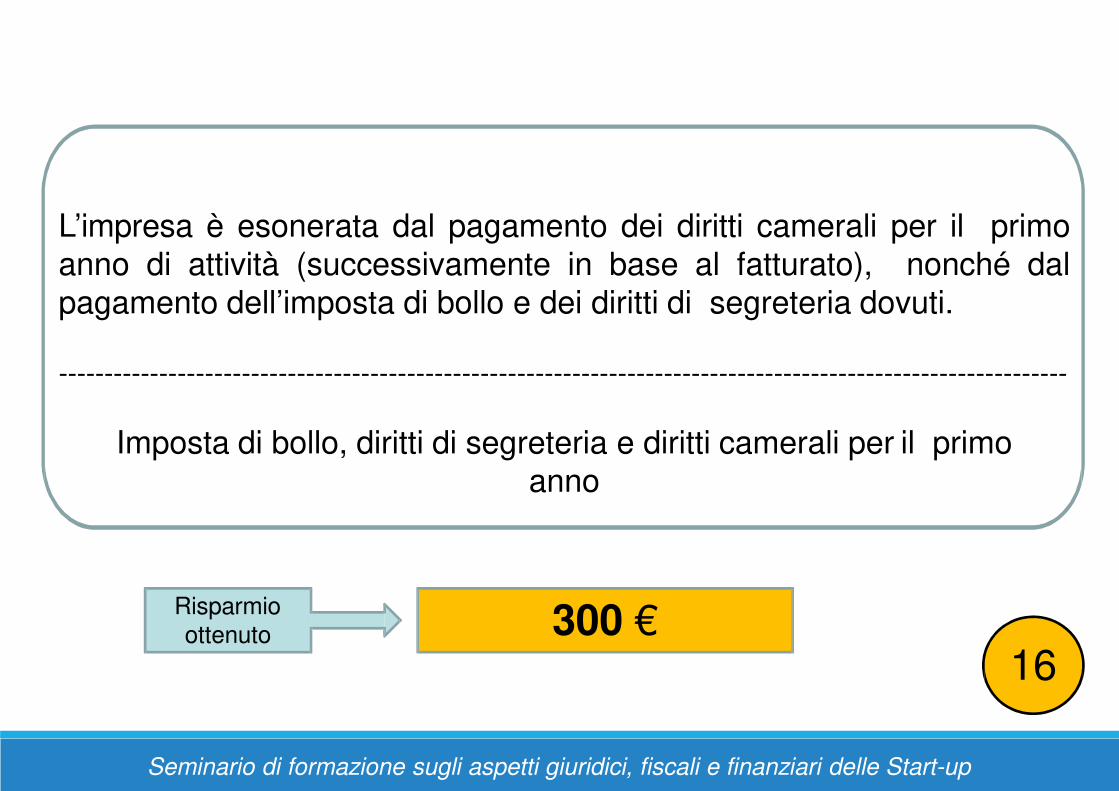

16

L’impresa è esonerata dal pagamento dei diritti camerali per il primo

anno di attività (successivamente in base al fatturato), nonché dal

pagamento dell’imposta di bollo e dei diritti di segreteria dovuti.

--------------------------------------------------------------------------------------------------------------

Imposta di bollo, diritti di segreteria e diritti camerali per il primo

anno

300 €Risparmio

ottenuto

Seminario di formazione sugli aspetti giuridici, fiscali e finanziari delle Start-up

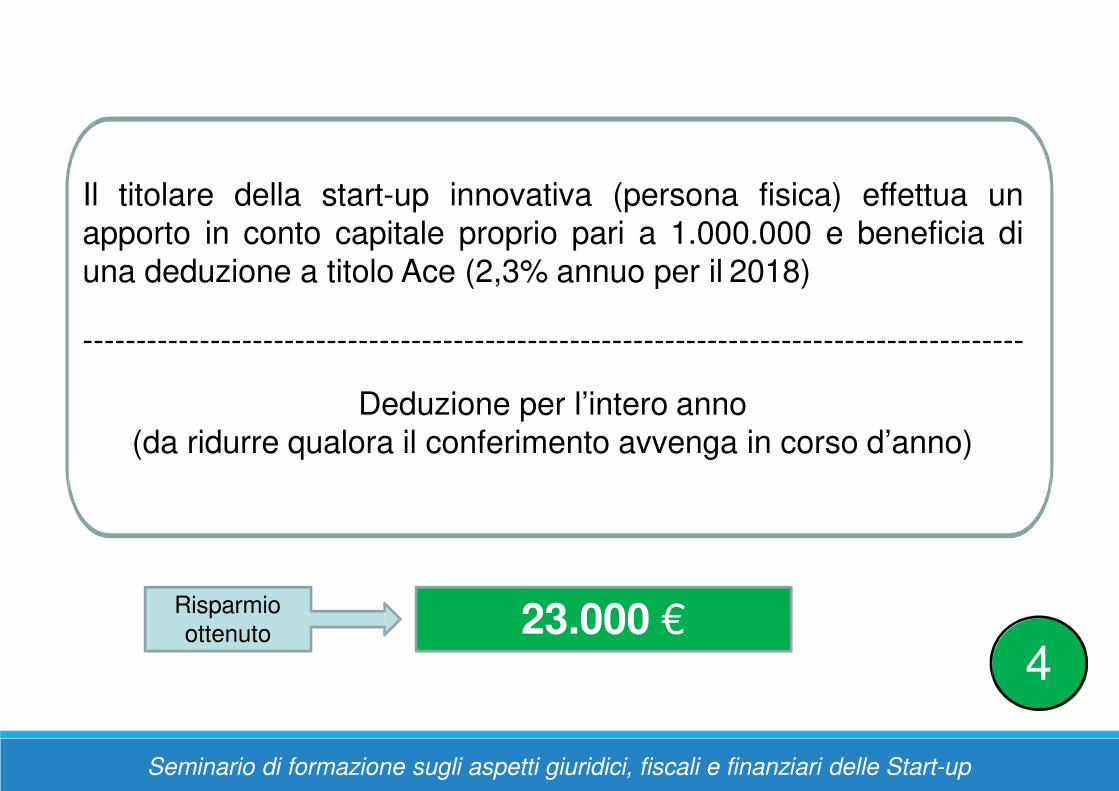

4

Il titolare della start-up innovativa (persona fisica) effettua un

apporto in conto capitale proprio pari a 1.000.000 e beneficia di

una deduzione a titolo Ace (2,3% annuo per il 2018)

-----------------------------------------------------------------------------------------

Deduzione per l’intero anno

(da ridurre qualora il conferimento avvenga in corso d’anno)

23.000 €Risparmio

ottenuto

Seminario di formazione sugli aspetti giuridici, fiscali e finanziari delle Start-up

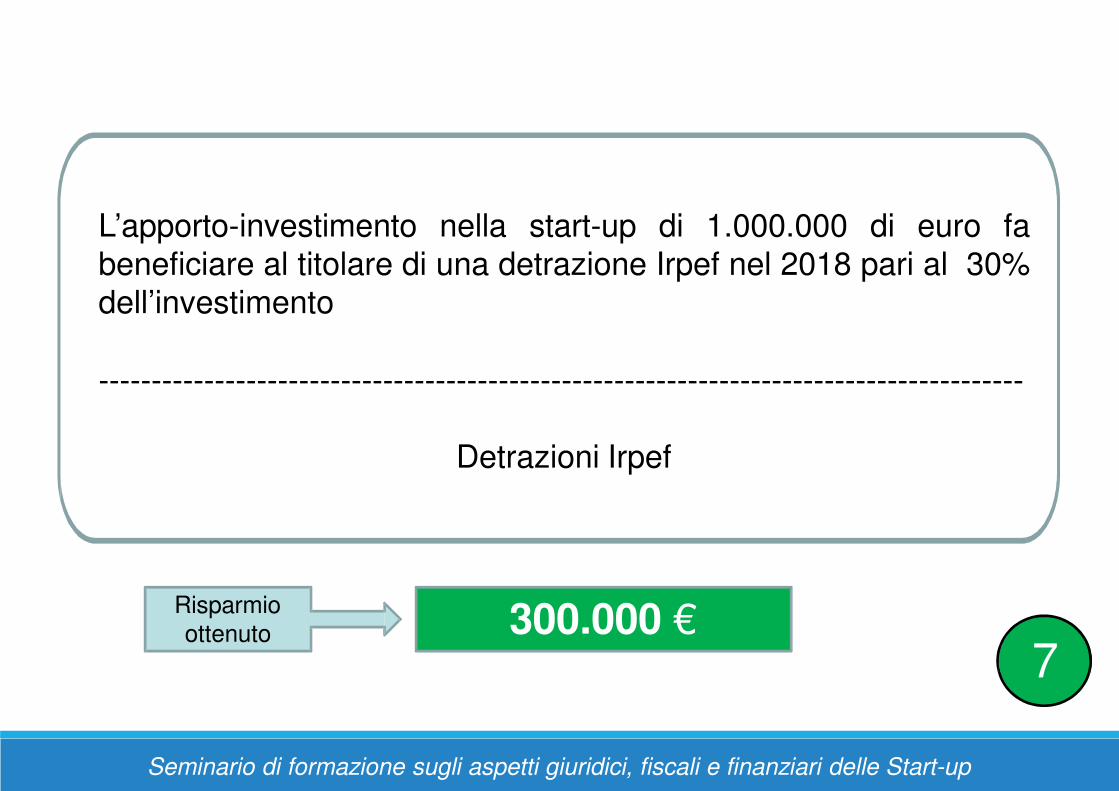

7

L’apporto-investimento nella start-up di 1.000.000 di euro fa

beneficiare al titolare di una detrazione Irpef nel 2018 pari al 30%

dell’investimento

----------------------------------------------------------------------------------------

Detrazioni Irpef

300.000 €Risparmio

ottenuto

Seminario di formazione sugli aspetti giuridici, fiscali e finanziari delle Start-up

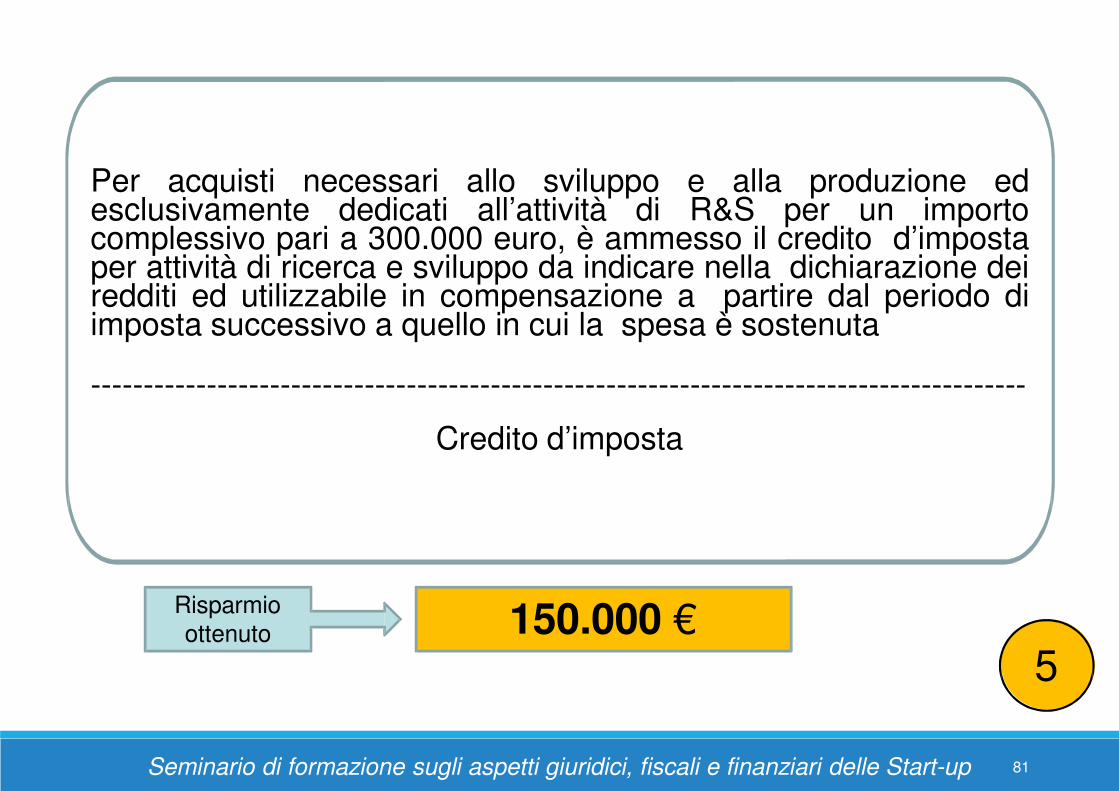

5

Per acquisti necessari allo sviluppo e alla produzione edesclusivamente dedicati all’attività di R&S per un importocomplessivo pari a 300.000 euro, è ammesso il credito d’impostaper attività di ricerca e sviluppo da indicare nella dichiarazione deiredditi ed utilizzabile in compensazione a partire dal periodo diimposta successivo a quello in cui la spesa è sostenuta

-----------------------------------------------------------------------------------------

Credito d’imposta

150.000 €Risparmio

ottenuto

81Seminario di formazione sugli aspetti giuridici, fiscali e finanziari delle Start-up

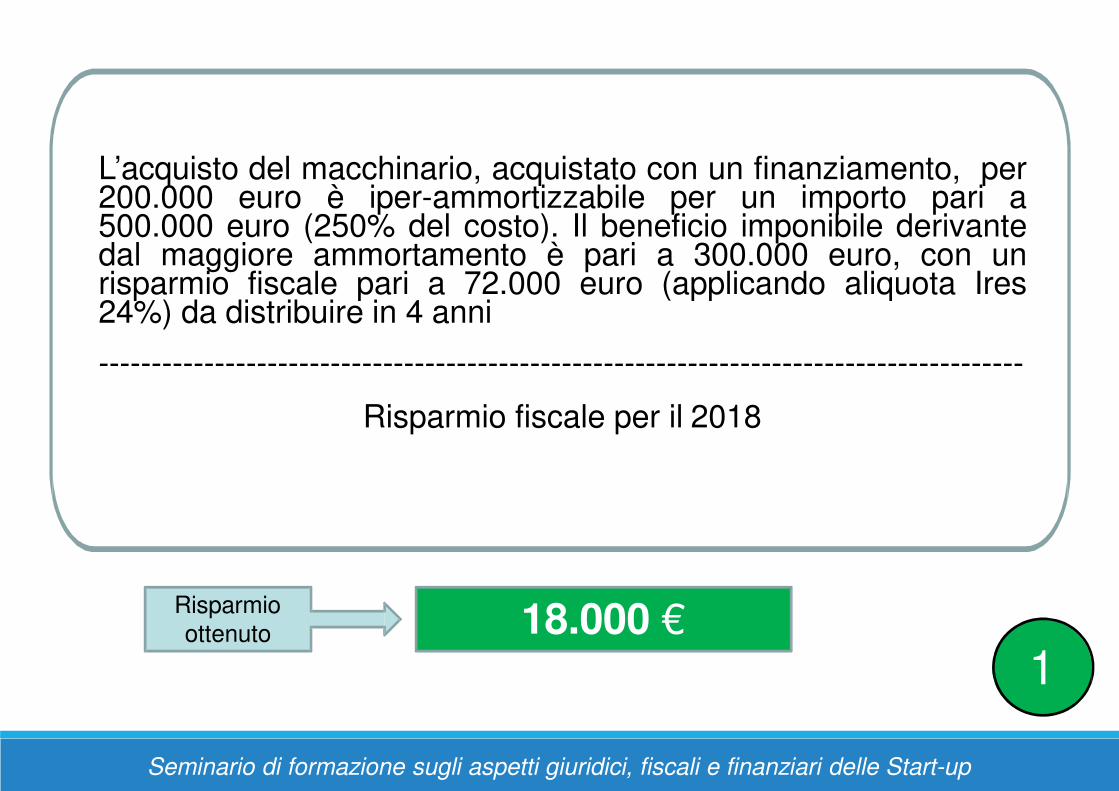

1

L’acquisto del macchinario, acquistato con un finanziamento, per200.000 euro è iper-ammortizzabile per un importo pari a500.000 euro (250% del costo). Il beneficio imponibile derivantedal maggiore ammortamento è pari a 300.000 euro, con unrisparmio fiscale pari a 72.000 euro (applicando aliquota Ires24%) da distribuire in 4 anni

----------------------------------------------------------------------------------------

Risparmio fiscale per il 2018

18.000 €Risparmio

ottenuto

Seminario di formazione sugli aspetti giuridici, fiscali e finanziari delle Start-up

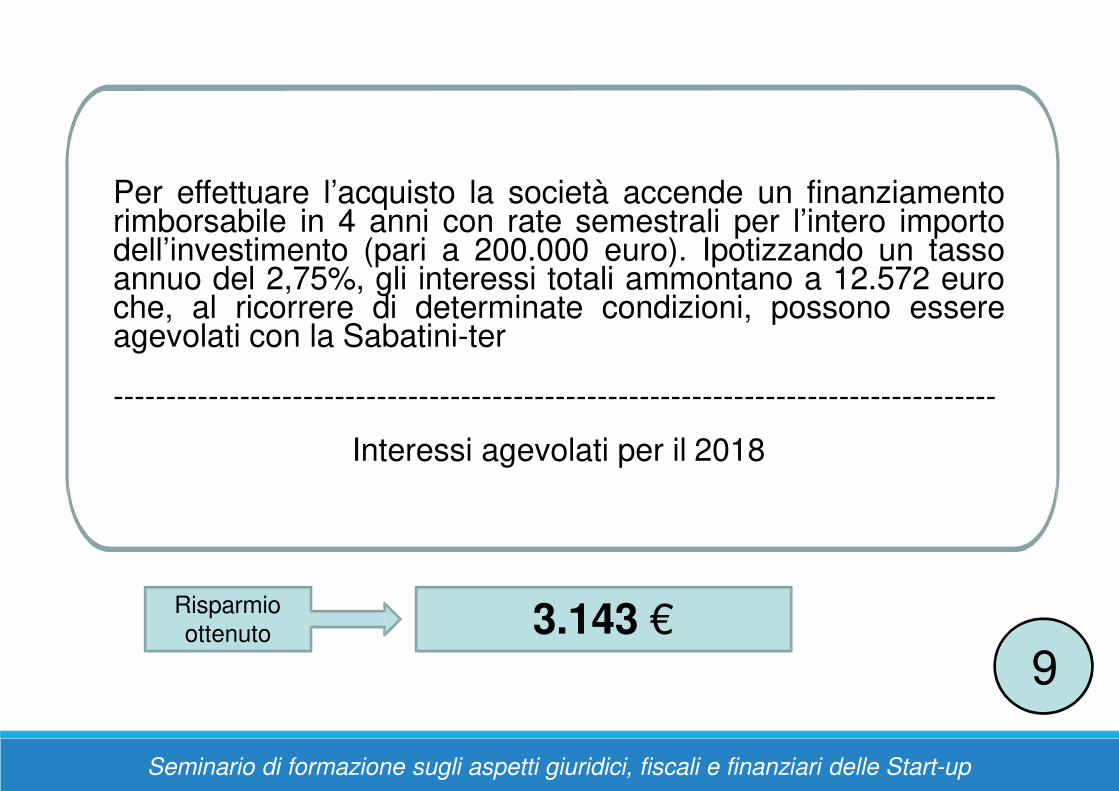

9

Per effettuare l’acquisto la società accende un finanziamentorimborsabile in 4 anni con rate semestrali per l’intero importodell’investimento (pari a 200.000 euro). Ipotizzando un tassoannuo del 2,75%, gli interessi totali ammontano a 12.572 euroche, al ricorrere di determinate condizioni, possono essereagevolati con la Sabatini-ter

------------------------------------------------------------------------------------

Interessi agevolati per il 2018

3.143 €Risparmio

ottenuto

Seminario di formazione sugli aspetti giuridici, fiscali e finanziari delle Start-up

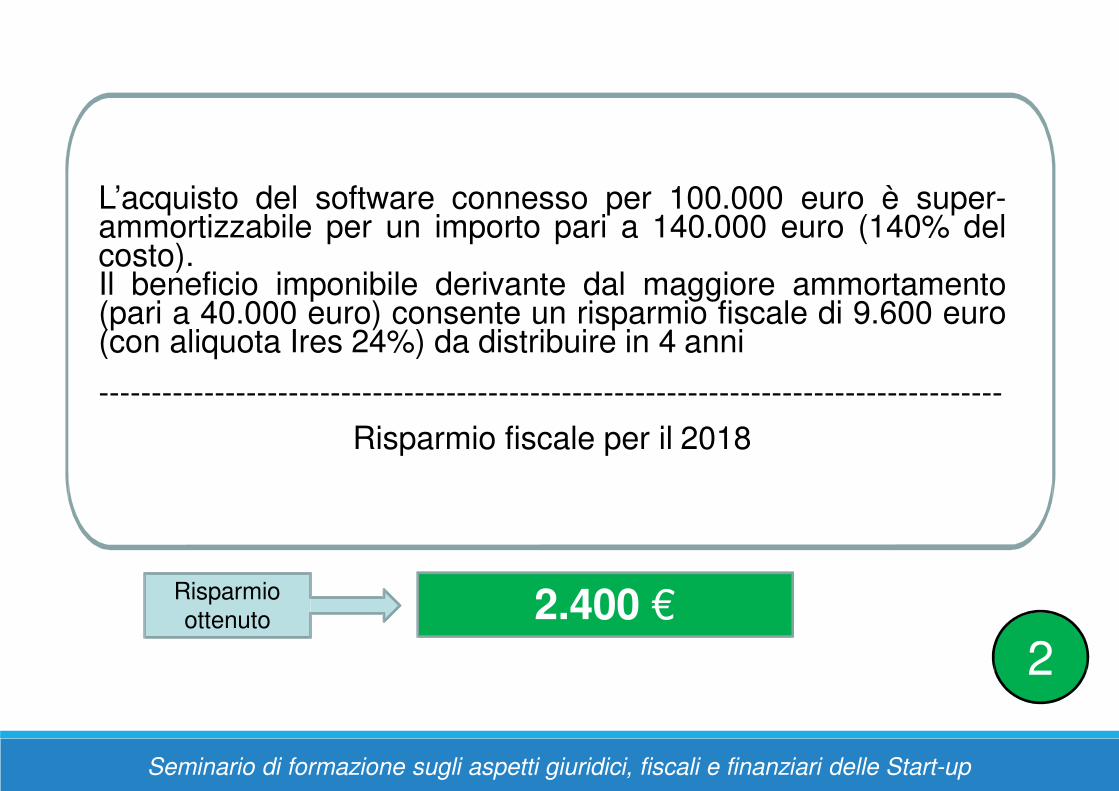

2

L’acquisto del software connesso per 100.000 euro è super-ammortizzabile per un importo pari a 140.000 euro (140% delcosto).Il beneficio imponibile derivante dal maggiore ammortamento(pari a 40.000 euro) consente un risparmio fiscale di 9.600 euro(con aliquota Ires 24%) da distribuire in 4 anni

--------------------------------------------------------------------------------------

Risparmio fiscale per il 2018

2.400 €Risparmio

ottenuto

Seminario di formazione sugli aspetti giuridici, fiscali e finanziari delle Start-up

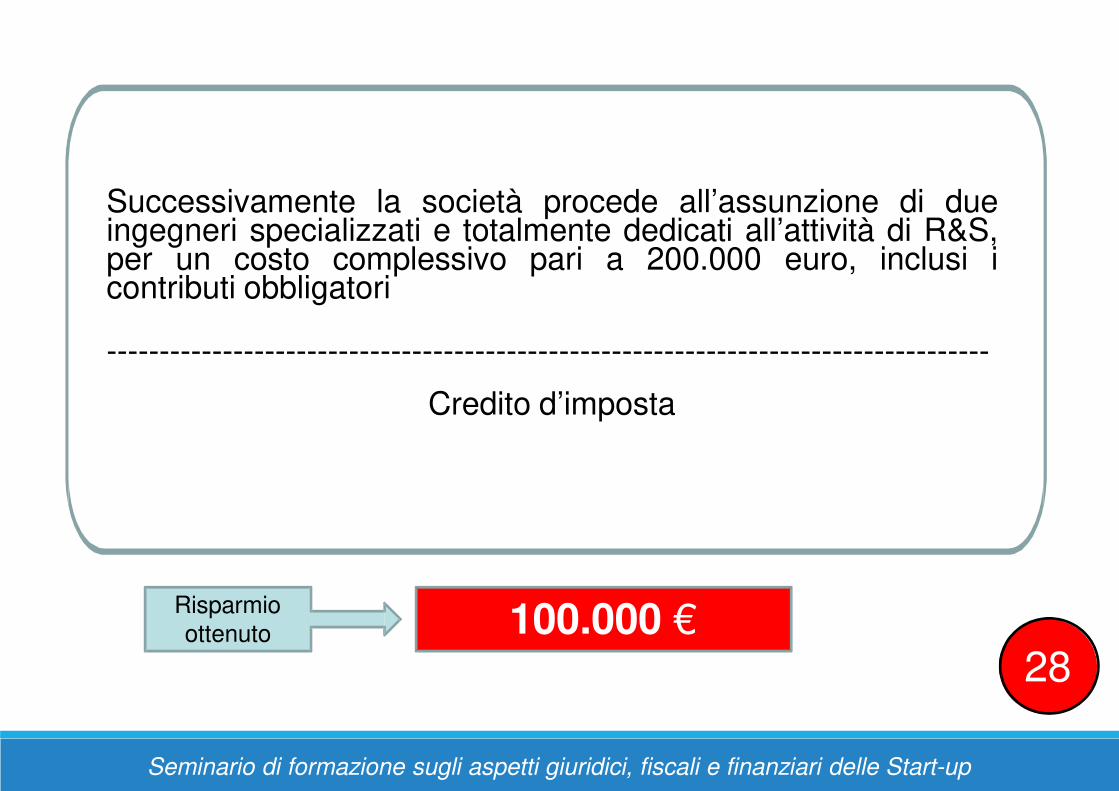

28

Successivamente la società procede all’assunzione di dueingegneri specializzati e totalmente dedicati all’attività di R&S,per un costo complessivo pari a 200.000 euro, inclusi icontributi obbligatori

------------------------------------------------------------------------------------

Credito d’imposta

100.000 €Risparmio

ottenuto

Seminario di formazione sugli aspetti giuridici, fiscali e finanziari delle Start-up

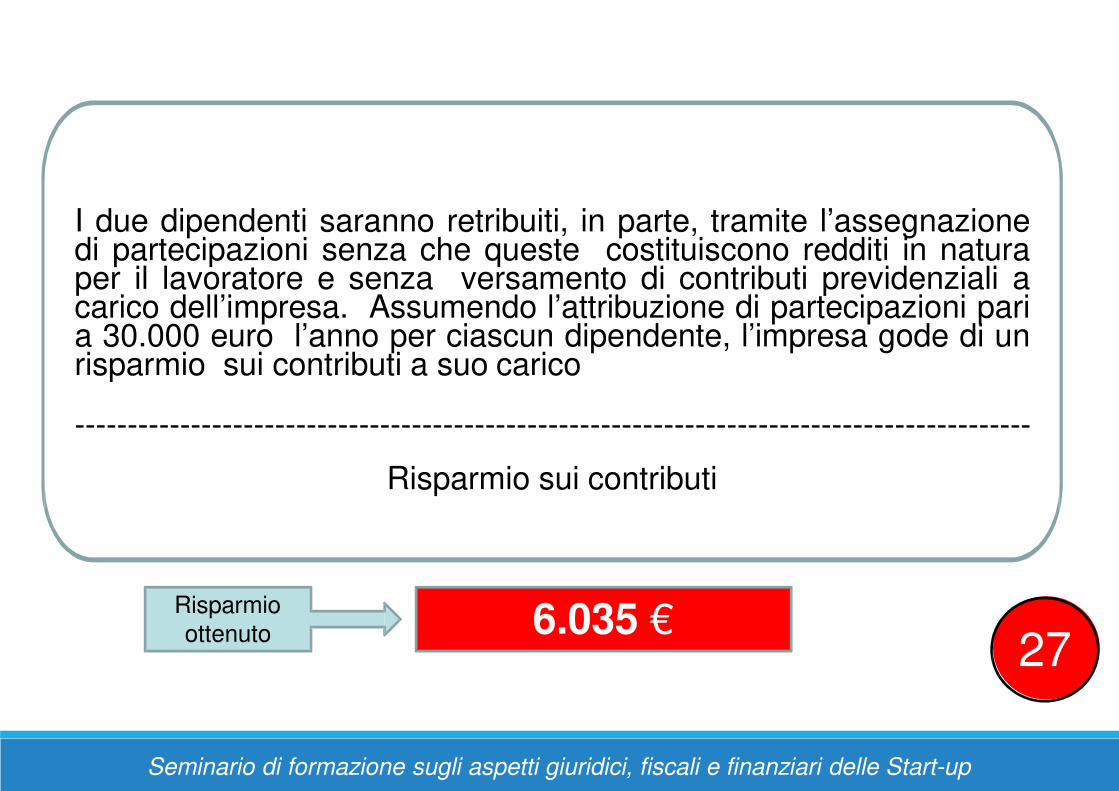

27

I due dipendenti saranno retribuiti, in parte, tramite l’assegnazionedi partecipazioni senza che queste costituiscono redditi in naturaper il lavoratore e senza versamento di contributi previdenziali acarico dell’impresa. Assumendo l’attribuzione di partecipazioni paria 30.000 euro l’anno per ciascun dipendente, l’impresa gode di unrisparmio sui contributi a suo carico

-------------------------------------------------------------------------------------------

Risparmio sui contributi

6.035 €Risparmio

ottenuto

Seminario di formazione sugli aspetti giuridici, fiscali e finanziari delle Start-up

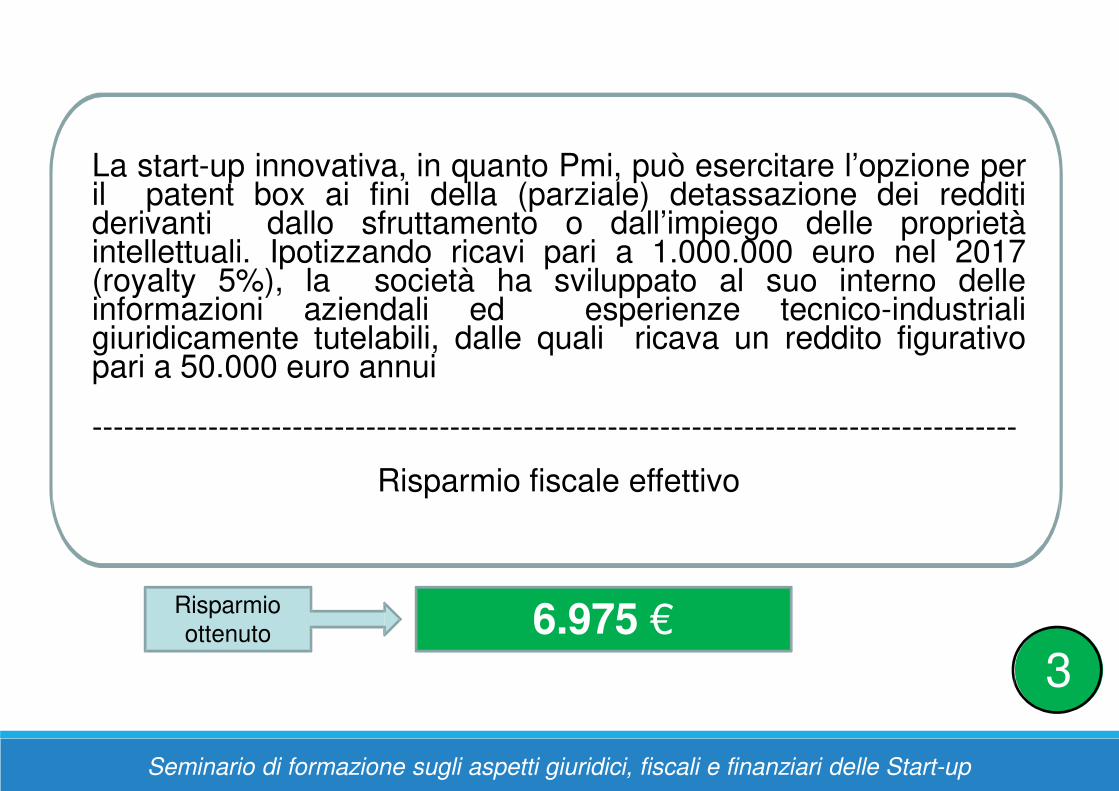

36.975 €

Risparmio

ottenuto

Seminario di formazione sugli aspetti giuridici, fiscali e finanziari delle Start-up

La start-up innovativa, in quanto Pmi, può esercitare l’opzione peril patent box ai fini della (parziale) detassazione dei redditiderivanti dallo sfruttamento o dall’impiego delle proprietàintellettuali. Ipotizzando ricavi pari a 1.000.000 euro nel 2017(royalty 5%), la società ha sviluppato al suo interno delleinformazioni aziendali ed esperienze tecnico-industrialigiuridicamente tutelabili, dalle quali ricava un reddito figurativopari a 50.000 euro annui

----------------------------------------------------------------------------------------

Risparmio fiscale effettivo

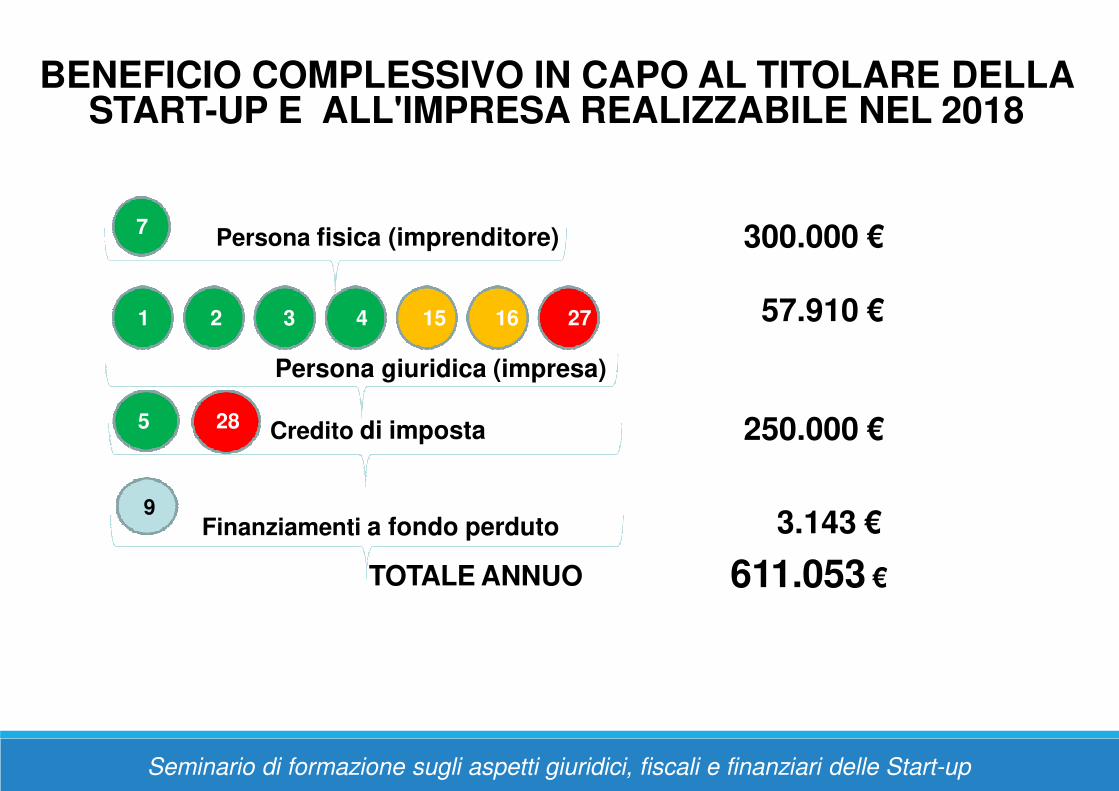

BENEFICIO COMPLESSIVO IN CAPO AL TITOLARE DELLA START-UP E ALL'IMPRESA REALIZZABILE NEL 2018

Persona fisica (imprenditore) 300.000 €

1 57.910 €2 3 4 15 16 27

Persona giuridica (impresa)

Credito di imposta 250.000 €

7

5 28

93.143 €

611.053 €

Finanziamenti a fondo perduto

TOTALE ANNUO

Seminario di formazione sugli aspetti giuridici, fiscali e finanziari delle Start-up

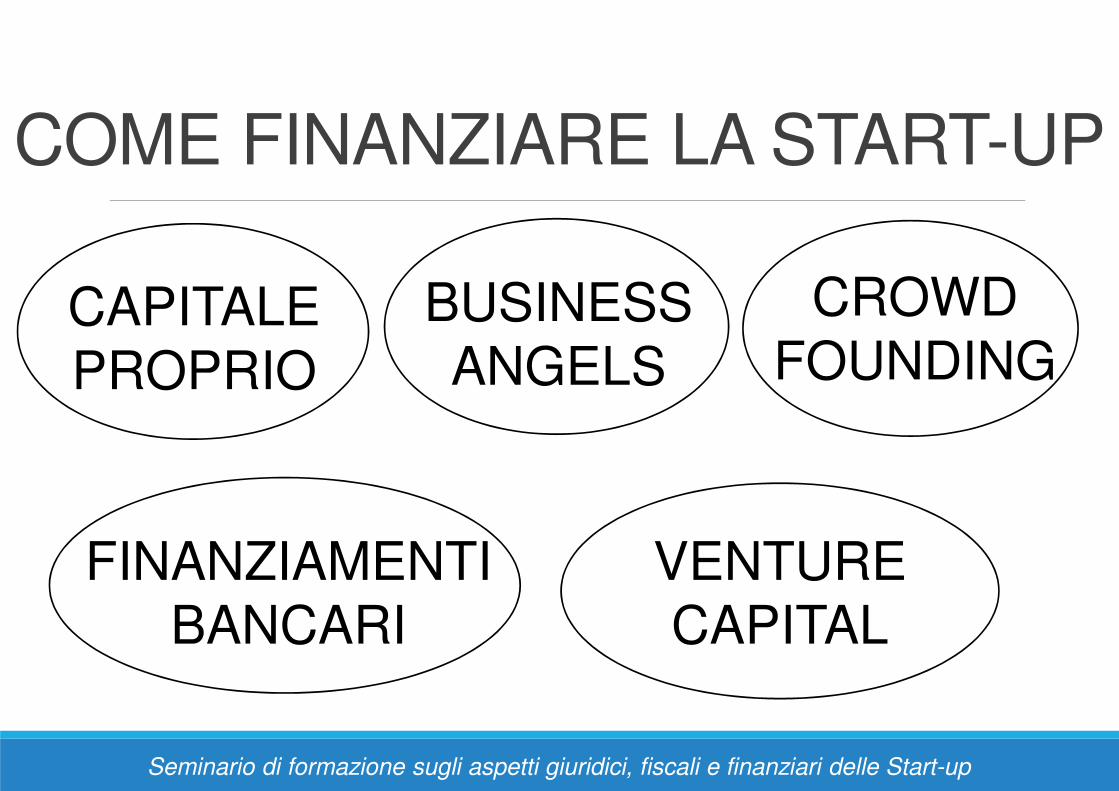

CAPITALE

PROPRIO

FINANZIAMENTI

BANCARI

CROWD

FOUNDINGBUSINESS

ANGELS

Seminario di formazione sugli aspetti giuridici, fiscali e finanziari delle Start-up

COME FINANZIARE LA START-UP

VENTURE

CAPITAL

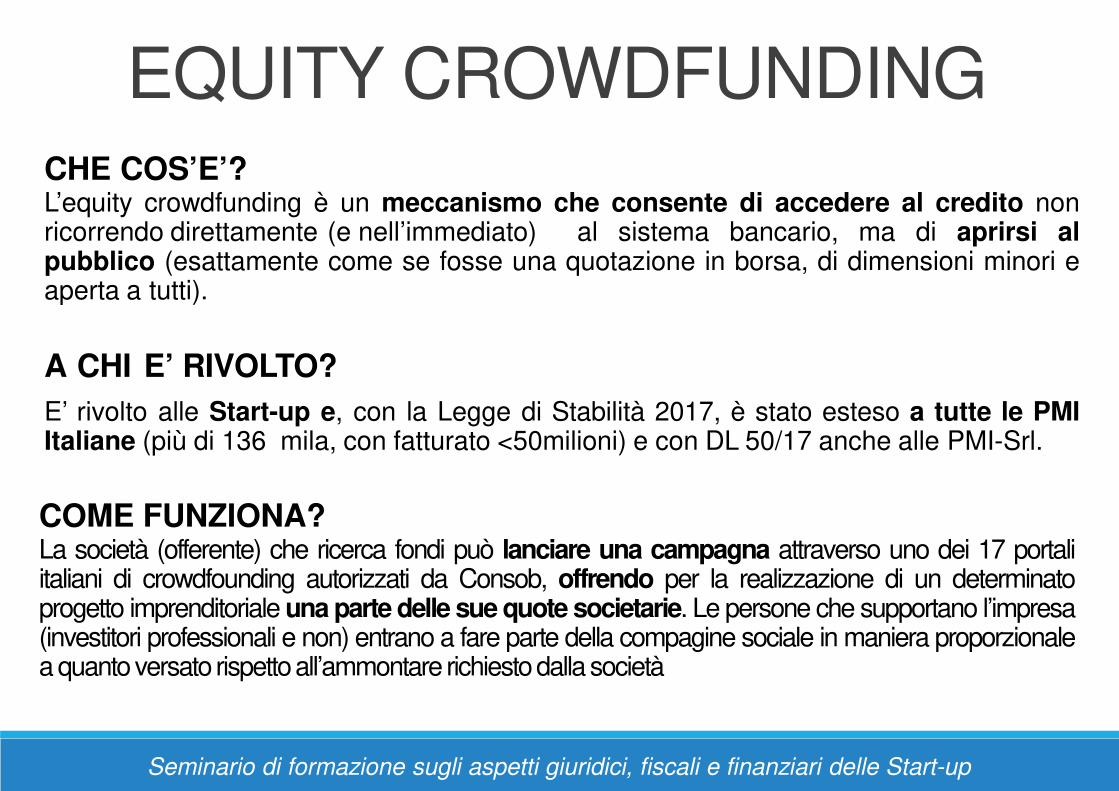

EQUITY CROWDFUNDING

Seminario di formazione sugli aspetti giuridici, fiscali e finanziari delle Start-up

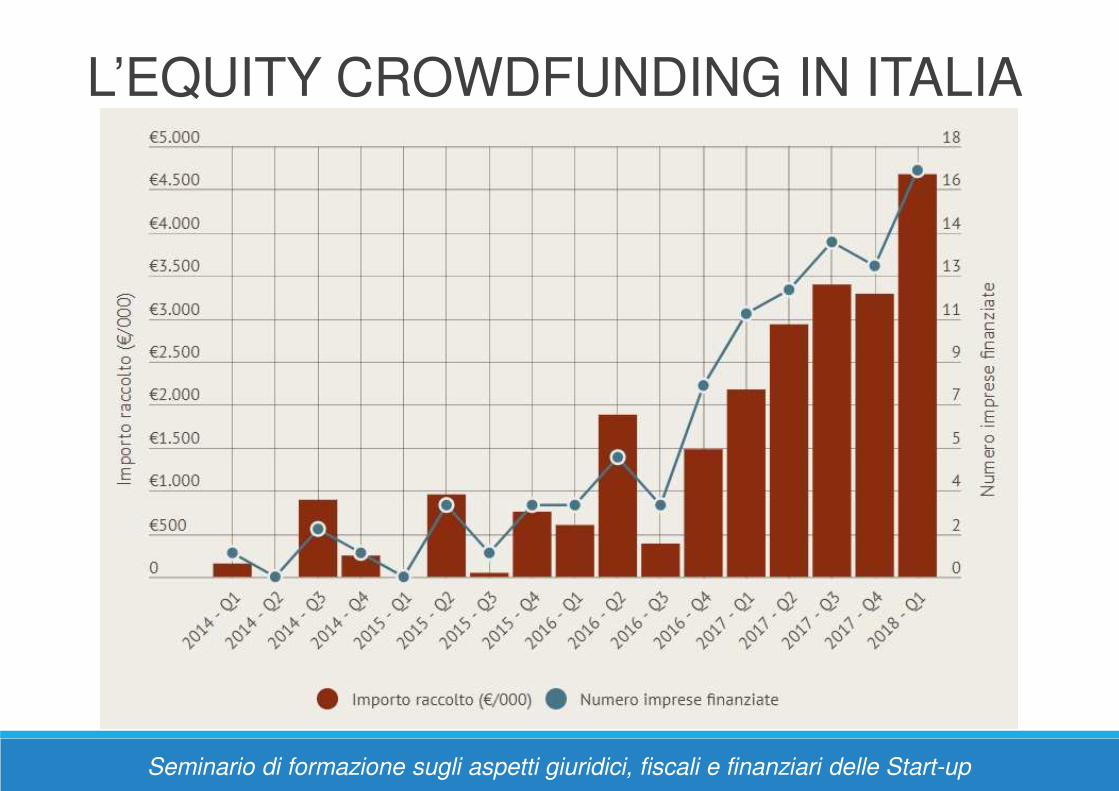

CHE COS’E’?L’equity crowdfunding è un meccanismo che consente di accedere al credito nonricorrendo direttamente (e nell’immediato) al sistema bancario, ma di aprirsi alpubblico (esattamente come se fosse una quotazione in borsa, di dimensioni minori eaperta a tutti).

A CHI E’ RIVOLTO?

E’ rivolto alle Start-up e, con la Legge di Stabilità 2017, è stato esteso a tutte le PMIItaliane (più di 136 mila, con fatturato <50milioni) e con DL 50/17 anche alle PMI-Srl.

COME FUNZIONA?La società (offerente) che ricerca fondi può lanciare una campagna attraverso uno dei 17 portaliitaliani di crowdfounding autorizzati da Consob, offrendo per la realizzazione di un determinatoprogetto imprenditoriale una parte delle sue quote societarie. Le persone che supportano l’impresa(investitori professionali e non) entrano a fare parte della compagine sociale in maniera proporzionalea quantoversato rispettoall’ammontare richiestodallasocietà

L’EQUITY CROWDFUNDING IN ITALIA

Seminario di formazione sugli aspetti giuridici, fiscali e finanziari delle Start-up

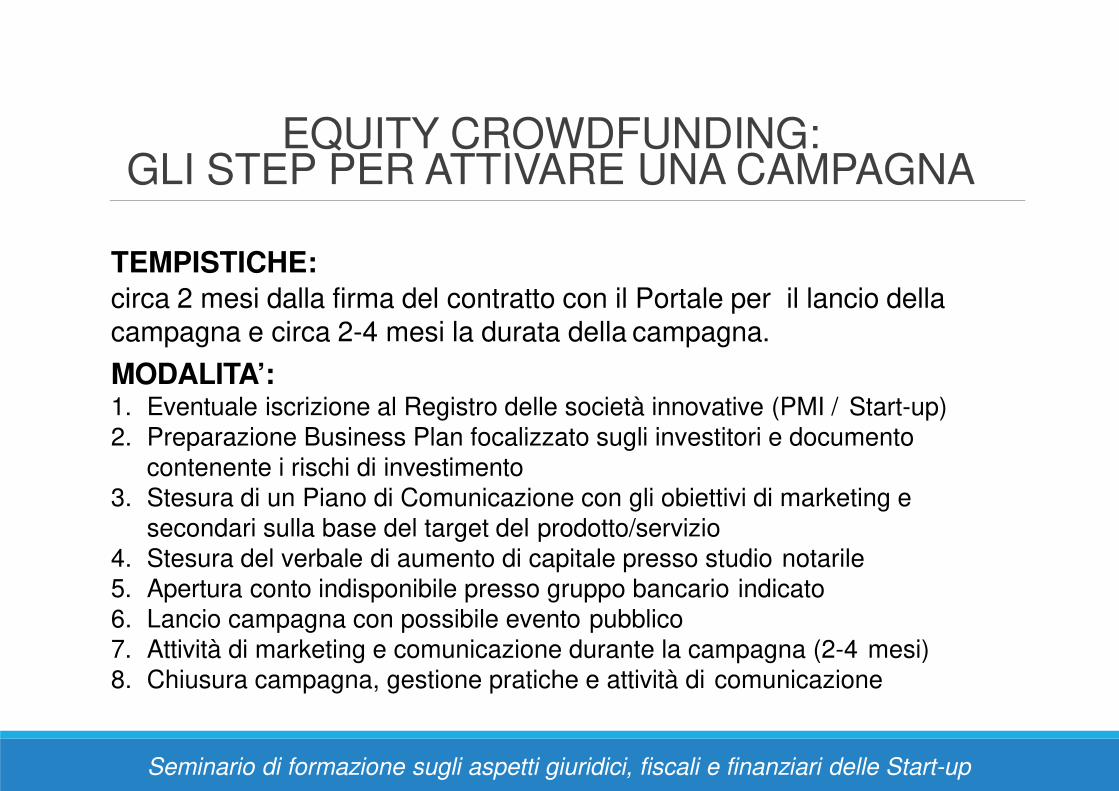

EQUITY CROWDFUNDING:GLI STEP PER ATTIVARE UNA CAMPAGNA

TEMPISTICHE: circa 2 mesi dalla firma del contratto con il Portale per il lancio della

campagna e circa 2-4 mesi la durata della campagna.

MODALITA’:1. Eventuale iscrizione al Registro delle società innovative (PMI / Start-up)

2. Preparazione Business Plan focalizzato sugli investitori e documento

contenente i rischi di investimento

3. Stesura di un Piano di Comunicazione con gli obiettivi di marketing e

secondari sulla base del target del prodotto/servizio

4. Stesura del verbale di aumento di capitale presso studio notarile

5. Apertura conto indisponibile presso gruppo bancario indicato

6. Lancio campagna con possibile evento pubblico

7. Attività di marketing e comunicazione durante la campagna (2-4 mesi)

8. Chiusura campagna, gestione pratiche e attività di comunicazione

Seminario di formazione sugli aspetti giuridici, fiscali e finanziari delle Start-up

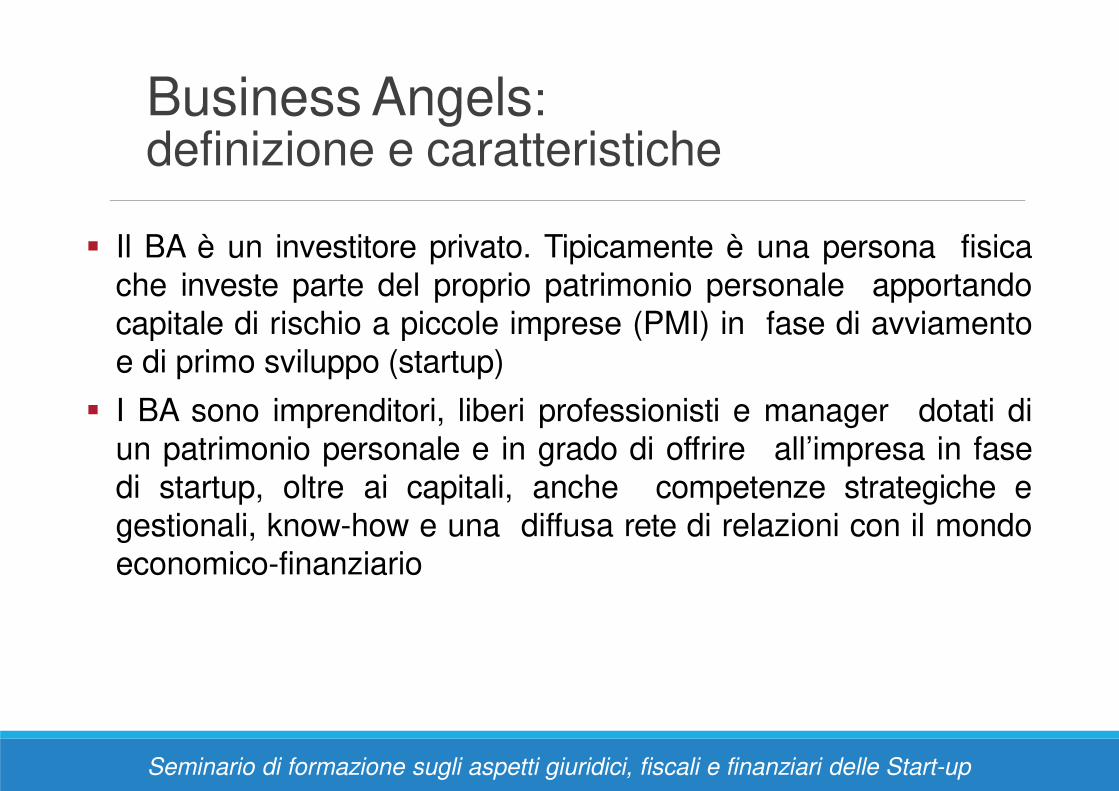

Business Angels:definizione e caratteristiche

� Il BA è un investitore privato. Tipicamente è una persona fisica

che investe parte del proprio patrimonio personale apportando

capitale di rischio a piccole imprese (PMI) in fase di avviamento

e di primo sviluppo (startup)

� I BA sono imprenditori, liberi professionisti e manager dotati di

un patrimonio personale e in grado di offrire all’impresa in fase

di startup, oltre ai capitali, anche competenze strategiche e

gestionali, know-how e una diffusa rete di relazioni con il mondo

economico-finanziario

Seminario di formazione sugli aspetti giuridici, fiscali e finanziari delle Start-up

Business Angels:

FondatoriBusinessAngels

Venture Capital

Fondi PrivateEquity Banche

IPO

Acquisizione (M &A)

Periodo critico Tempo

Margine operativo

Nascita

Sviluppo

Espansione

Maturità

Differenza tra Venture Capital e B.A.:• il Business Angel opera indicativamente

su dimensioni di intervento da 10 fino a 500.000€ e,prevalentemente, nella fase di avvio (start up) dell’attivitàimprenditoriale. InItalia mediamente un Business Angel investe circa 180.000€ nelle operazioni di suointeresse.

• Il venture capitalist, invece, opera su dimensioni maggiori e nelle fasi di sviluppo e consolidamento dell’azienda

Venture Capitalist:

società finanziarie specializzatenell’investimento in capitale di rischio in start-uptecnologiche

Seminario di formazione sugli aspetti giuridici, fiscali e finanziari delle Start-up

supporto alla crescita e allo sviluppo delle startup

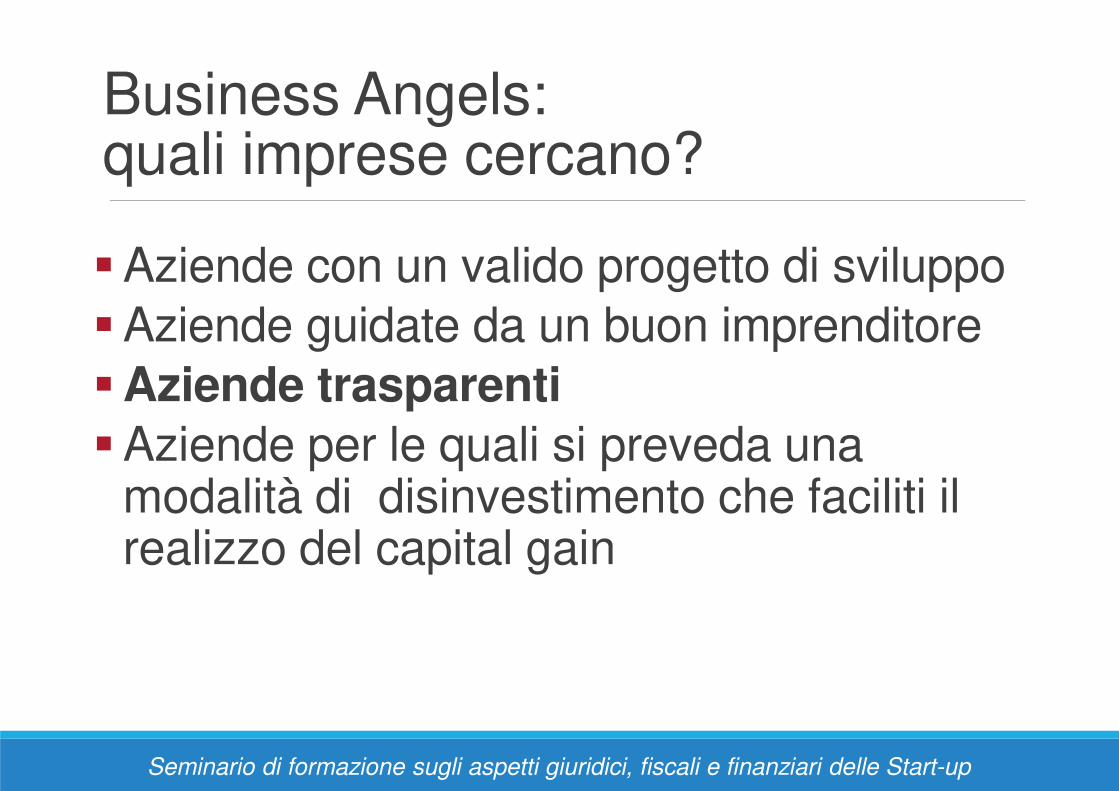

Business Angels: quali imprese cercano?

�Aziende con un valido progetto di sviluppo

�Aziende guidate da un buon imprenditore

�Aziende trasparenti

�Aziende per le quali si preveda una modalità di disinvestimento che faciliti il realizzo del capital gain

Seminario di formazione sugli aspetti giuridici, fiscali e finanziari delle Start-up

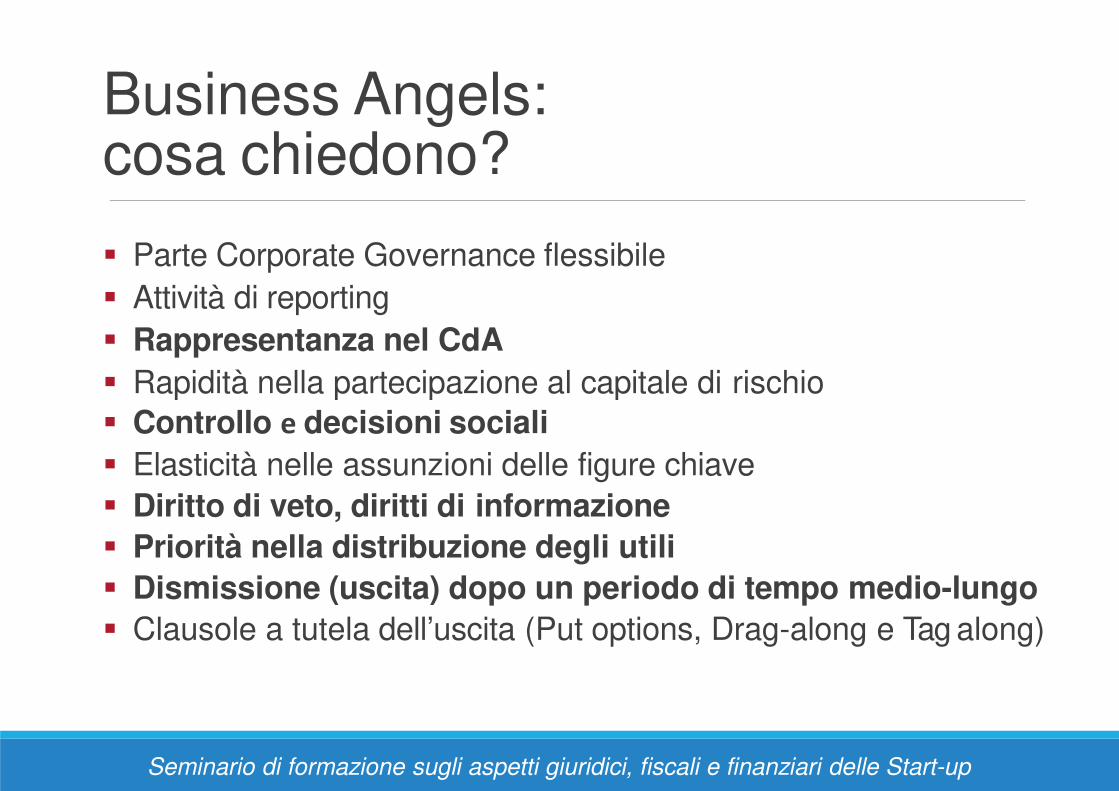

Business Angels: cosa chiedono?

� Parte Corporate Governance flessibile

� Attività di reporting

� Rappresentanza nel CdA

� Rapidità nella partecipazione al capitale di rischio

� Controllo e decisioni sociali

� Elasticità nelle assunzioni delle figure chiave

� Diritto di veto, diritti di informazione

� Priorità nella distribuzione degli utili

� Dismissione (uscita) dopo un periodo di tempo medio-lungo

� Clausole a tutela dell’uscita (Put options, Drag-along e Tag along)

Seminario di formazione sugli aspetti giuridici, fiscali e finanziari delle Start-up

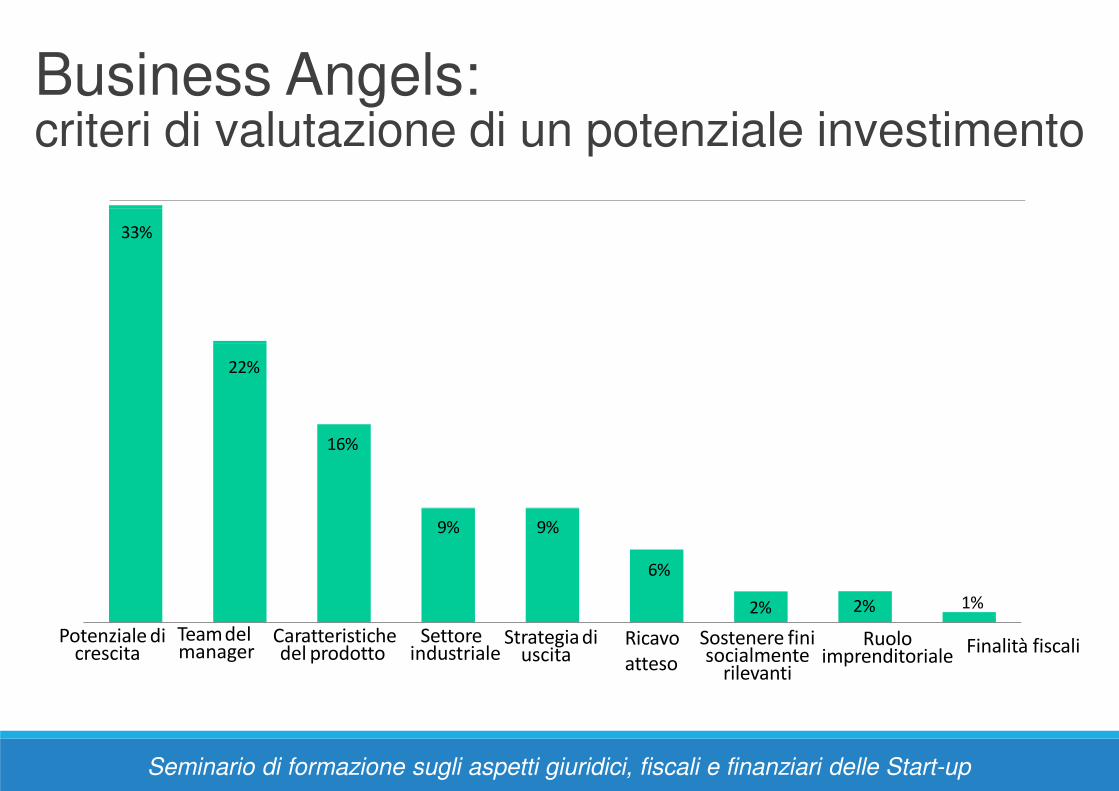

Business Angels: criteri di valutazione di un potenziale investimento

33%

22%

16%

9% 9%

6%

2% 2% 1%

Potenziale di crescita

Teamdel manager

Caratteristiche del prodotto

Settore industriale

Strategia di uscita

Ricavo

atteso

Sostenere fini socialmente

rilevanti

Seminario di formazione sugli aspetti giuridici, fiscali e finanziari delle Start-up

Ruolo imprenditoriale

Finalità fiscali