L’attuazione della nuova disciplina sulla prevenzione ... NERI Campobasso.pdf · PROVINCIA DI...

180

CORSO DI FORMAZIONE ACCADEMIA DELLE AUTONOMIE PROVINCIA DI CAMPOBASSO, 26 GIUGNO 2017 B ARBARA N ERI L’attuazione della nuova disciplina sulla prevenzione della corruzione e sulla trasparenza negli enti locali

Transcript of L’attuazione della nuova disciplina sulla prevenzione ... NERI Campobasso.pdf · PROVINCIA DI...

C O R S O D I F O R M A Z I O N E A C C A D E M I A D E L L E A U T O N O M I E

PROVINCIA DI CA MPOBASSO,

2 6 G IUG NO 2 017

B A R B A R A N E R I

L’attuazione della nuova disciplina sulla prevenzione della corruzione e sulla

trasparenza negli enti locali

I TEMI AFFRONTATI

o Il PTPC: aree di rischio, processi sensibili, misure diprevenzione alla luce della determinazione ANAC n.12/2015 (Aggiornamento al PNA) e della delibera n.831/2016 (PNA 2016) [adozione entro il 31 gennaio2017]

o I soggetti del sistema di prevenzione: compiti eresponsabilità

o Le novità in materia di trasparenza

o Le novità in merito ai poteri di ANAC

DETERMINAZIONE ANAC N. 12/2015 –AGGIORNAMENTO AL PNA

Aggiornamento al PNA:

� contiene indicazioni integrative rispetto al PNA (del. n. 72/2013)elaborate sulla base dell’analisi dei PTPC di un campione di 1911 p.a.

� cerca di rispondere a dubbi e quesiti posti dai RPC nella giornata diconfronto con ANAC il 14 luglio 2015 a Roma

� è il primo atto di indirizzo strategico (il PNA contiene la strategianazionale di prevenzione della corruzione) e di ampio respiro (nondelibera settoriale) adottato post trasferimento ad ANAC dellecompetenze prima in capo al DPF (d.l. n. 90/2014) e post attribuzione dipoteri sanzionatori attivabili per omessa adozione di PTPC, PTTI eCodice di comportamento (prova dell’interesse del legislatore a chedall’assolvimento formale degli obblighi si passi alla predisposizione didocumenti contenenti misure sostanziali; spirito colto da ANAC nelregolamento del 9 settembre 2014 dove l’omessa adozione è stata estesaai casi di adozione di documenti privi di analisi dei rischi e misureconcrete)

DETERMINAZIONE ANAC N. 12/2015 –AGGIORNAMENTO AL PNA

� non è un nuovo PNA ma solo un aggiornamento adottato in una logicadi continuità rispetto al vecchio PNA: il PTPC va aggiornato entro il 31gennaio del 2016 per cui indicazioni che sopraggiungono ora possonosolo essere utili per adottare “correzioni di rotta”. L’Aggiornamentocontiene esemplificazioni di eventi corruttivi e relative misure per learee contratti pubblici e sanità

� l’Aggiornamento ha un approccio settoriale: sono stati istituiti tavolitecnici con rappresentanti delle diverse p.a. (appalti e sanità) (c’ècontinuità anche in questo caso visto che sono due dei settori a maggiorischio indicati nelle Linee di indirizzo del Comitato interministerialeche hanno poi portato all’elaborazione della legge n. 190/2012)

DETERMINAZIONE ANAC N. 12/2015 –AGGIORNAMENTO AL PNA

Aggiornamento necessario perché i PTPC finora adottati sono di scarsaqualità. Le ragioni individuate da ANAC:

� debolezza del RPC (principale soggetto del sistema di prevenzione) ederesponsabilizzazione degli organi di indirizzo politico (necessari perla creazione di un clima di prevenzione) che si limitano a approvare ilPTPC, senza approfondimenti. Ciò anche perché vi è una sbilanciatadistribuzione delle responsabilità

� omogeneità degli obblighi previsti dalla normativa e mancataspecificazione degli indirizzi contenuti nel PNA con conseguentedifficoltà di traduzione operativa per gli operatori delle p.a. (es.obblighi di trasparenza indistinti, non rileva ad es. la dimensione deglienti) � necessarie differenziazione e semplificazione delle indicazionidi ANAC � per questo indirizzi specifici per le diverse tipologie di p.a.(in linea con legge n. 124/2015, che tra i criteri di delega per la modificadel procedimento di adozione dei PTPC menziona la differenziazioneper settori e dimensioni)

DETERMINAZIONE ANAC N. 12/2015 –AGGIORNAMENTO AL PNA

• difficoltà per le p.a. dovute alla novità e complessità dellanormativa: tecnica del risk management non è una novitàper società e enti controllati (modello 231) ma per le p.a. ènuova e impone una autoanalisi organizzativa conriferimento a tutti i settori di attività perché la corruzione(mala gestio) può verificarsi tutti i settori dell’agireamministrativo; le p.a. non dispongono di risorse umanespecializzate su questo e devono attuare la normativa ainvarianza di spesa

DELIBERA ANAC N. 831/2016 –NUOVO PNA 2016

� il nuovo PNA è stato adottato ad agosto 2016 con il ricorso a ulterioritavoli tecnici, con la nuova disciplina del procedimento di approvazionedel PNA che è prevista dal d.lgs. 97/2016 in attuazione della leggedelega 124/2015: non più adozione da parte del DFP e approvazione diANAC; ora adozione di ANAC sentiti Comitato interministeriale per laprevenzione e il contrasto della corruzione e dell’illegalità nellapubblica amministrazione istituito con DPCM 16 gennaio 2013 eConferenza unificata (art. 1, c. 2-bis, l. 190/2012, introdotto dal d.lgs.97/2016)

� PNA recepisce novità d.lgs. 97/2016 (revisione anticorruzione etrasparenza), d.lgs. 50/2016 (nuovo Codice contratti pubblici), bozza didecreto sulle società partecipate dalle p.a. (ora d.lgs. 175/2016, adottatoil 19 agosto 2016 post PNA). Consultazione pubblica e confronto con 52soggetti

DELIBERA ANAC N. 831/2016 –NUOVO PNA 2016

� è atto generale di indirizzo di durata triennale rivolto alle p.a. che adottano i PTPC ovvero lemisure di integrazione di quelle adottate ex d.lgs. 231/2001; le indicazioni fornite devono essereadattate dalle singole p.a. in base alle proprie realtà organizzative perché solo loro conoscono lapropria organizzazione, la situazione dei propri funzionari, il contesto esterno nel qualeoperano. Possono discostarsi dagli orientamenti di ANAC se dimostrano la maggiore congruitàdelle misure scelte. “Processo di settorializzazione” degli obblighi: stando al d.lgs. 97/2016, ilPNA può differenziare gli obblighi in base alla dimensione e ai diversi settori di attività deglienti; già fatto con l’Aggiornamento 2015 per appalti e sanità) ed ora prosegue nel nuovo PNA(piccoli comuni e città metropolitane, ordini professionali, beni culturali, istituzioni scolastiche,governo del territorio, sanità). Ai fini di semplificazione, la norma prevede che i prefetti surichiesta forniscano il supporto tecnico e informativo agli enti locali [previsione anacronistica:non lo hanno fatto finora e difficilmente lo faranno da ora in poi visto che non sembra che leprefetture si siano dotate nel frattempo delle professionalità necessarie]

� PNA dà indicazioni per l’adozione di misure di prevenzione di due tipi: - misure di prevenzioneoggettiva per cui attraverso soluzioni organizzative si mira a ridurre ogni spazio possibileall’azione di interessi particolari volti all’improprio condizionamento delle decisioni pubbliche;- misure di prevenzione soggettiva per garantire l’imparzialità del funzionario pubblico chepartecipa ad una decisione amministrativa. Prevenzione della corruzione in due modi: omodificando l’organizzazione, la gestione dei processi anche evitando sacche di inefficienza chefavoriscono lo sviluppo di pratiche corruttive (es. rotazione del personale, segregazione dellefunzioni) o intervenendo sui soggetti che operano negli enti con meccanismi per garantire laloro imparzialità (es. dichiarazioni sull’insussistenza di situazioni di inconferibilità eincompatibilità)

DELIBERA ANAC N. 831/2016 –NUOVO PNA 2016

� analizzato un piccolo campione di 198 PTPC adottati nel 2016 postAggiornamento 2015: il 32% del campione non ha adottato il PTPC, per icomuni non metropolitani il 54%, con un miglioramento perché le p.a. chehanno adottato i PTPC 2016-2018, nel 20% dei casi hanno adottato il PTPC2013-2015, nel 67% il PTPC 2014-2016 e nell’80% il PTPC 2015-2017; timidomiglioramento della qualità; critica la parte sul sistema di monitoraggiosull’implementazione del PTPC che nella metà dei PTPC esaminati non èproprio menzionato; migliora l’analisi del contesto esterno siaquantitativamente sia qualitativamente; pochi miglioramenti per l’analisi delcontesto interno, i processi mappati sono pochi; migliora l’analisi dei rischi conil 50% del campione che individua gli eventi rischiosi per ciascun processo;critico il trattamento del rischio sia per l’individuazione delle misure(individuate le generali, poco considerate le specifiche) sia per la loroprogrammazione; difficoltà per l’implementazione delle indicazioni suicontratti [non si ravvede il motivo visto che ANAC ha declinato i rischiprincipali, i processi sensibili, le misure preventive e si trattava di partire da lì];idem per l’approfondimento sanità

DELIBERA ANAC N. 831/2016 –NUOVO PNA 2016

� per migliorare è necessario tempo (perché serve un cambio culturale) esettorializzazione (nel PNA specificazione per tipologie di amministrazioni chehanno avuto problemi nell’applicazione della legge -piccoli comuni, cittàmetropolitane, ordini professionali, istituzioni scolastiche- e per settoriparticolarmente esposti a fenomeni di corruzione - tutela dei beni culturali,governo del territorio, sanità-. Tavoli tecnici: piccoli comuni e cittàmetropolitane con ANCI, UPI, Conferenza Regioni, Conferenza Presidenti delleAssemblee legislative delle Regioni, Ministero dell’Interno; ordini con la retedelle professioni tecniche in rappresentanza di architetti, chimici, agronomi,geologi, geometri, ingegneri, periti agrari e periti industriali, il consiglionazionale del notariato, il consiglio nazionale dei consulenti del lavoro, ilconsiglio nazionale dei dottori commercialisti, il consiglio nazionale degliingegneri; per i beni culturali con il MIBACT; per il governo del territorio ANCI,UPI, Conferenza Regioni, Conferenza Presidenti delle Assemblee legislativedelle Regioni; per la rotazione con DFP vista la tematica del pubblico impiego;per sanità con AGENAS e Ministero della salute. Approccio di settorializzazionecontinuerà con settori ambiente, scuola, enti di diritto privato in controllopubblico

DELIBERA ANAC N. 831/2016 –NUOVO PNA 2016

� PNA recepisce pure indicazioni internazionali: Report 2015 dello United Nations Office onDrugs and Crime � l’Italia deve concentrarsi sulla esecuzione dei procedimenti disciplinarinei confronti di chi nelle p.a. e negli ordini professionali viene coinvolto in fatti dicorruzione; Report OCSE maggio 2016 � necessaria anticorruzione negli appalti perché neiPaesi OCSE gli appalti sono il 12% del PIL e il 29% della spesa delle p.a.; del Piano d’Azionebiennale del G20 � aree prioritarie per la lotta alla corruzione sono ownershiptransparency, bribery, private sector transparency and integrity; Tavoli di cooperazionemultilaterale presso l’OCSE � necessità di prevedere in ogni contesto nazionale un “sistemadi integrità” generale nell’ambito del quale sviluppare “sotto-sistemi di integrità” specifici;Recommendation on Public Procurement 2015 � necessaria analisi dei rischi per orientarele misure di prevenzione della corruzione per settori e livelli di governo; Relazione dellaCommissione europea 2014 � Italia deve presidiare gli enti locali e i livelli di governoterritoriale per la corruzione sia nelle cariche elettive sia nell’apparato amministrativo, vistoche a particolare rischio corruttivo sono pianificazione e dello sviluppo urbano e ambientalee sanità per appalti e rapporti con le industrie farmaceutiche

� PNA 2016 sostituisce PNA 2013 per la parte sull’ambito soggettivo di applicazionemodificato dal d.lgs. 97/2016 ma lo mantiene per i contenuti (analisi dei rischi eidentificazione delle misure preventive). Aggiornamento 2015 resta applicabile. Argomentinon trattati (es. trasparenza, codici di comportamento) saranno oggetto di successive Lineeguida

DELIBERA ANAC N. 831/2016 –NUOVO PNA 2016

AMBITO SOGGETTIVO DI APPLICAZIONE:

D.lgs. 97/2016 modificando d.lgs. 33/2013 e l. 190/2012 introduce un ambito diapplicazione della trasparenza > rispetto a quello dell’anticorruzione

Per la trasparenza, il d.lgs. 97/2016 inserisce art. 2-bis nel d.lgs. n. 33/2013 esopprime art. 11. Individua tre macro categorie di soggetti: p.a. (art. 2-bis, c. 1);enti pubblici economici, ordini professionali, società in controllo pubblico eassociazioni, fondazioni, enti di diritto privato (art. 2-bis, c. 2); società apartecipazione pubblica e associazioni, fondazioni, enti di diritto privato (art. 2-bis, c. 3)

Per la prevenzione della corruzione, il d.lgs. 97/2016 inserisce c. 2-bis nell’art. 1della l. 190/2012, secondo cui il PNA è atto di indirizzo per le p.a. di cui all’art.1, c. 2, d.lgs. 165/2001, ai fini dell’adozione del PTPC, e per gli altri soggetti dicui all’art. 2-bis, c. 2, del d.lgs. 33/2013 ai fini dell’adozione di misure diprevenzione della corruzione integrative di quelle adottate ai sensi del d.lgs.231/2001

DELIBERA ANAC N. 831/2016 –NUOVO PNA 2016

Devono adottare il PTPC:

� p.a. di cui all’art. 1, c. 2, d.lgs. 165/2001 (così dice letteralmente art. 1, c. 2-bis, l. 190/2012, introdotto dal d.lgs. 97/2016). Poiché trasparenza = principale misura di prevenzione della corruzione e poiché per la trasparenza l’art. 2-bis del d.lgs. 33/2013 inserisce espressamente nelle p.a. le autorità portuali e le autorità indipendenti, ANAC ritiene che per l’applicazione coordinata di tutte le misure anticorruzione, fra cui appunto la trasparenza, bisogna interpretare il riferimento della legge 190/2012 alle p.a. come a tutti i soggetti richiamati dall’art. 2-bis, c. 1, del d.lgs. 33/2013, comprese autorità portuali e autorità indipendenti. Garante privacy: le AI non devono adottare il PTPC perché l’art. 1, c. 2 bis della legge 190/2012 non rinvia ai soggetti dell’art. 2-bis, c. 1, del d.lgs. 33/2013 ma espressamente alle p.a. ex art. 1, c. 2, del d.lgs. 165/2001che non comprendono le AI e peraltro le AI non sono neppure comprese tra i soggetti di cui all’art. 2-bis, c. 2, del d.lgs. n. 33/2013 tenuti ad adottare misure integrative di quelle adottate ex d.lgs. 231/2001. ANAC: trasparenza è misura anticorruzione e AI devono attuare la trasparenza perché contemplate nell’art. 2-bis del d.lgs. 33/2013; il d.lgs. 97/2016 unifica misure di trasparenza e misure di prevenzione della corruzione facendo confluire il PTTI soppresso nel PTPC

DELIBERA ANAC N. 831/2016 –NUOVO PNA 2016

Devono adottare misure di prevenzione della corruzione integrative delle misureadottate ex d.lgs. 231/2001 (in un documento unitario che sostituisce il PTPC main una sezione apposita; se non vogliono adottare modello 231, perché non èobbligatori, allora adottano il PTPC) i soggetti di cui all’art. 2-bis, c. 2, del d.lgs.33/2013, ossia:

� enti pubblici economici;

� ordini professionali;

� società in controllo pubblico come definite dal d.lgs. n. 175/2016 in attuazioneart. 18 l. 124/ 2015 (società in cui una o più p.a. esercita controllo ex art. 2359c.c. o quando, in base a legge o statuto o patti parasociali, per le decisionistrategiche è richiesto il consenso unanime di tutte le parti che condividono ilcontrollo) escluse le società quotate;

� associazioni, fondazioni e enti di diritto privato, anche senza personalitàgiuridica, con bilancio > 500.00 €, con attività finanziata in modomaggioritario per almeno due esercizi finanziari consecutivi nell’ultimotriennio da p.a. in cui la totalità dei componenti dell’organo di amministrazioneo di indirizzo sia designata da p.a.

DELIBERA ANAC N. 831/2016 –NUOVO PNA 2016

Soggetti previsti nell’ambito soggettivo di applicazione del d.lgs. 33/2013 manon contemplati dalla l. 190/2012:

� società a partecipazione pubblica e associazioni, fondazioni e enti di dirittoprivato, anche senza personalità giuridica, con bilancio > 500.000 €, cheesercitano funzioni amministrative, attività di produzione di beni e servizi afavore delle p.a. o gestione di servizi pubblici

Per la trasparenza queste società e enti applicano la stessa disciplina previstaper le p.a. ma limitatamente ai dati inerenti all’attività di pubblico interesse.Per l’anticorruzione l’art. 1, c. 2-bis, l. 190/2012 non ne fa menzione �

ANAC, non potendo estendere loro l’applicazione in via obbligatoria, haritenuto, come già detto nella det. 8/2015, che le p.a. partecipanti devonopromuovere l’adozione da parte delle società del modello 231 che includamisure ex legge n. 190/2012 mentre per associazioni, fondazioni, enti didiritto privato partecipati devono promuovere l’adozione di protocolli dilegalità per la disciplina di specifici obblighi di prevenzione della corruzionee, se compatibile con la dimensione organizzativa, l’adozione di modelli 231

IL PIANO TRIENNALE DI PREVENZIONE DELLA CORRUZIONE

Il sistema di governance

Modello di prevenzione della corruzione a livello nazionale �

replicato a livello di singolo ente

L’ANAC elabora il PNA e poi vigila sull’applicazione da partedelle p.a. dei principi generali fissati dal piano; il RPCall’interno della p.a. elabora il PTPC e poi è chiamato averificare l’efficace esecuzione del medesimo

IL PIANO TRIENNALE DI PREVENZIONE DELLA CORRUZIONE

A cosa serve il PTPC

� E’ volto all’individuazione delle aree a maggior rischio di corruzione, chedevono essere monitorate e per le quali devono essere pianificati interventiper disincentivare i fenomeni corruttivi.

� Non si tratta di uno strumento discrezionale: a causa delle norme dellalegge n. 190/2012 e delle indicazioni del PNA, tutti i PTPC hanno una basecomune (es. aree di rischio)

� E’ un documento di riorganizzazione: la prevenzione della corruzione sibasa su una riorganizzazione dell’amministrazione, con individuazione diorgani, compiti e responsabilità in modo chiaro. Le misure di prevenzionehanno contenuto organizzativo (l’obiettivo è ridurre le condizioni operativeche favoriscono lo sviluppo di fenomeni corruttivi), si traducono ininterventi di riorganizzazione di tutta la p.a. (es. riorganizzazione deicontrolli interni), o di alcuni settori (es. riorganizzazione degli uffici di unsettore), o di singoli processi

IL PIANO TRIENNALE DI PREVENZIONE DELLA CORRUZIONE

� E’ un documento programmatico: contiene un programma di attività,con indicazione delle aree di rischio e dei rischi specifici, delle misureda implementare, dei responsabili per l’applicazione di ciascuna misurae dei tempi. Infatti, le misure si introducono progressivamente, nelcorso della durata di validità del piano. I PTPC sono poi aggiornabiliannualmente per consentire alla p.a. di modificare sia le misure diprevenzione che si rivelino inattuabili o inefficaci, sia i loro tempi diattuazione.

� Non è un documento di studio o di indagine, ma uno strumento perl’individuazione di misure concrete

� E’ un documento da realizzare con il coinvolgimento di cittadini e diorganizzazioni portatrici di interessi collettivi

IL PIANO TRIENNALE DI PREVENZIONE DELLA CORRUZIONE

I possibili punti di debolezza

- La prevenzione della corruzione operata attraverso il PTPCdeve essere a costo zero (invarianza della spesa) (per cuidevono essere selezionate solo le misure realmentenecessarie, sostenibili ed efficaci così da concentrare glisforzi su un numero limitato di interventi abbattendo i costie massimizzando le probabilità di successo)

- Il rischio che il PTPC rappresenti un mero adempimentoburocratico è molto alto (rischio di astrattezza e mancataformalizzazione dei comportamenti concreti da tenere peresplicare una reale efficacia preventiva, ossia di procedurecucite su misura per l’ente)

IL PIANO TRIENNALE DI PREVENZIONE DELLA CORRUZIONE

Cosa non occorre scrivere in un PTPC:

Non occorre soffermarsi:

� sulle funzioni del piano (le esplicita la norma!)

� sui reati presupposti (il PTPC è dedicato ai soli reati contro la p.a. per cui non

serve enumerarli ed illustrarli!)

� sulle responsabilità derivanti dalla norma

� sui “buoni propositi” (es. la p.a. intende reprimere i favoritismi e assicurare

l’imparzialità dell’azione amministrativa)

Ciò in quanto:

� Le disposizioni normative già illustrano in modo esaustivo le finalità deiPTPC

� Occorre affrontare questioni concrete

IL PIANO TRIENNALE DI PREVENZIONE DELLA CORRUZIONE

I contenuti necessari

1) L’analisi del contesto (nel 96,52% dei PTPC analizzati daANAC l’analisi è risultata inadeguata, nell’84,46% dei casidel tutto assente). E’ fondamentale perché consente lapredisposizione di PTPC contestualizzati, calati nella realtàorganizzativa della p.a. e, quindi, potenzialmente più efficaci

Si compone di:

� Analisi del contesto esterno

� Analisi del contesto interno

IL PIANO TRIENNALE DI PREVENZIONE DELLA CORRUZIONE

Analisi del contesto esterno:

le caratteristiche dell’ambiente nel quale la p.a. opera (variabili culturali,criminologiche, sociali ed economiche) e i tipi di rapporti con irappresentanti di interessi esterni influenzano il verificarsi di fenomenicorruttivi (es. p.a. che opera in un territorio con criminalità organizzata einfiltrazioni di stampo mafioso � la corruzione è uno strumento di azionedelle organizzazioni criminali). Dati sul contesto esterno ricavabili da:relazioni periodiche sullo stato dell’ordine e della sicurezza pubblica(presentate al Parlamento dal Ministero dell’Interno, pubblicate sul sitodella Camera); (per gli enti locali) interlocuzione con le prefetture tenuteex art. 1, c. 6, legge n. 190/2012, a fornire un supporto tecnico per laredazione del PTPC. Errore: riportare semplicemente dati ricavati (come èstato fatto per i Piani della performance); i dati devono essere sottoposti aragionamento per identificare gli elementi passibili di ricadute sull’attivitàdella p.a. che opera nel contesto

IL PIANO TRIENNALE DI PREVENZIONE DELLA CORRUZIONE

Analisi del contesto interno:

come l’organizzazione e la gestione operativa influenzano la sensibilitàdella struttura al rischio corruzione (esplicitare: ruolo, compiti eresponsabilità degli organi di indirizzo; tipologia di strutturaorganizzativa; politiche, obiettivi, e strategie dell’ente; risorse e tecnologieimplementate; qualità e quantità di personale; livello di culturaorganizzativa; grado di implementazione di sistemi e flussi informativi;relazioni interne ed esterne all’ente). Dati sul contesto interno ricavabilida: altri documenti di programmazione adottati dalla p.a. (es. Piano dellaperformance) o in documenti predisposti ad altri fini (es. conto annuale odocumento unico di programmazione per gli enti locali). Obiettivo:mettere a sistema i dati anche creando banche dati e analizzare l’interaattività svolta dalla p.a. che poi sarà esame della mappatura dei processi

IL PIANO TRIENNALE DI PREVENZIONE DELLA CORRUZIONE

2) La mappatura dei rischi (Rischio = l’effetto dell’incertezza sul

corretto perseguimento dell’interesse pubblico cioè sull’obiettivoistituzionale dell’ente, dovuto alla possibilità che si verifichi un dato eventoossia circostanze – non solo reati ma anche azioni o comportamenti noncorretti in quanto non coerenti rispetto ai codici di comportamento – cherendano difficile il perseguimento del fine istituzionale)

La mappatura dei rischi costituisce la prima fase di elaborazionedel piano ed è volta ad effettuare una diagnosi

Si compone di più fasi:

� Identificazione delle aree a rischio

� Identificazione dei processi sensibili

� Analisi e valutazione dei rischi

IL PIANO TRIENNALE DI PREVENZIONE DELLA CORRUZIONE

Identificazione delle aree a rischio (finalità: individuare le aree nell’ambito

dell’attività dell’intera p.a. da presidiare più di altre):

o Aree obbligatorie già identificate dall’art. 1, c. 16, della legge n. 190/2012 [inmolti casi non interessano società ed enti]

o Attività di impresa particolarmente esposte al rischio di infiltrazione mafiosa,di cui all’art. 1, c. 53, della legge n. 190/2012 che però non elencaspecularmente i settori dell’amministrazione pubblica tradizionalmentevulnerabili quali la sanità, la pianificazione urbanistica, le attività delle societàpartecipate su cui la giurisprudenza è invece stata spesso chiamata adintervenire

Si tratta di aree minime. Infatti, poiché ogni PTPC deve essere cucito su misuraper l’ente, le aree a rischio dipendono dal contesto esterno ed interno e dallatipologia di attività istituzionale svolta dalla singola p.a. [es. un ente che sioccupa di bonifiche ha come area di rischio il settore ambientale, le regionihanno come settore caldo la sanità e quindi le procedure di accreditamento e gliaccordi contrattuali]

IL PIANO TRIENNALE DI PREVENZIONE DELLA CORRUZIONE

Determ. ANAC n. 12/2015: dalle verifiche sui PTPC campionati emergeuna scarsa capacità delle p.a. di individuare aree ulteriori rispetto alleobbligatorie � vulnus perché per essere efficace il PTPC va calato nellarealtà aziendale ossia deve analizzare i processi peculiari della p.a. e glieventi rischiosi correlati. Secondo ANAC, oltre alle aree c.d. obbligatorie,vi sono attività svolte in molte p.a. che dall’analisi dei PTPC campionatisono risultate ad alta probabilità di eventi rischiosi: gestione di entrate,spese e patrimonio; controlli, verifiche, ispezioni e sanzioni; conferimentodi incarichi e nomine; affari legali e contenzioso. Aree obbligatorie +queste nuove aree = aree generali da mappare necessariamente checostituiscono il minimo comune denominatore nella mappatura deiprocessi a rischio. A queste si aggiungono le aree di rischio specificheossia gli ambiti di attività peculiari che ciascuna p.a. deve valutare perl’emersione di rischi specifici (PNA parlava di aree di rischio ulteriori)

IL PIANO TRIENNALE DI PREVENZIONE DELLA CORRUZIONE

Per l’individuazione delle aree di rischio specifiche le p.a. possono:mappare i processi; analizzare casi giudiziari e episodi di corruzione omala gestio accaduti in passato nella p.a. o in p.a. simili (tramite l’esamedelle sentenze della Corte dei conti, l’esame delle segnalazioni pervenutealla p.a., l’esame dei reclami e delle risultanze di indagini di customersatisfaction soprattutto per la cattiva gestione); organizzare incontri oaltre forme di interazione con i dirigenti degli uffici che hanno il polso diciò che accade nella p.a.; organizzare incontri con le associazioni dipromozione della legalità e con le associazioni di categoria eimprenditoriali; verificare quali aree sono state identificate da p.a. similiper tipologia e complessità organizzativa (stando attenti a non riprodurrei contenuti del PTPC da cui si prende spunto perché il PTPC va calatonella singola p.a. che è diversa da ogni altra anche simile per tipologia odimensioni � PTPC riproduttivi = PTPC omessi e quindi sanzionabili)

IL PIANO TRIENNALE DI PREVENZIONE DELLA CORRUZIONE

Alcuni esempi di aree di rischio specifiche individuate dall’ANAC:

� Regioni: pianificazione e gestione del territorio, regolazione in ambitosanitario, programmazione e gestione dei fondi europei (aree con forti interessieconomici)

� enti locali: smaltimento dei rifiuti e pianificazione urbanistica

IL PIANO TRIENNALE DI PREVENZIONE DELLA CORRUZIONE

Identificazione dei processi sensibili:

Obiettivo: mappare tutti i processi. Più approfondita è la mappatura deiprocessi � più completa è l’identificazione dei punti più vulnerabili delprocesso � migliore è l’identificazione dei rischi � più adeguata la sceltadelle misure. Se la mappatura dei processi è superficiale � si escludonodall’analisi e dal trattamento del rischio attività che sarebbero daincludere. Mappatura = onere e opportunità (consente l’emersione diduplicazioni e inefficienze sotto i profili della spesa, della produttività,della qualità dei servizi e della governance). Determ. n. 12/2015: incondizioni di particolare difficoltà organizzativa (da motivare) lamappatura dei processi può essere realizzata al massimo entro il 2017purchè nel PTPC 2016 mappino almeno tutti i macro processi e le aree dirischio generali o specifiche cui sono riconducibili e per questi individuinole misure di prevenzione

IL PIANO TRIENNALE DI PREVENZIONE DELLA CORRUZIONE

Per processo si intende un’attività complessa che ricomprende una serie dioperazioni che devono essere ordinate in maniera standardizzata.I processi non coincidono con i procedimenti amministrativi perché non sonoformalizzati e riguardano il modo concreto con cui l’amministrazione agisce

Determ. n. 12/2015: processo e procedimento non sono concetti incompatibili(dai processi per arrivare ai procedimenti o dai procedimenti amministrativiai processi organizzativi). La mappatura dei procedimenti era prevista giàdalla legge n. 241/1990 e le p.a. che non l’hanno fatto devono, nel PTPC 2016,completarla perché propedeutica per assolvere agli obblighi di trasparenza exart. 35 d.lgs. n. 33/2013

Nell’ambito di ciascuna area di rischio possono essere individuati uno o piùprocessi sensibili [es., nell’area “reclutamento e progressioni di carriera” cisono più processi, quali il procedimento concorsuale, le assunzioni medianteliste di collocamento, le assunzioni per chiamata diretta nominativa etc.]

IL PIANO TRIENNALE DI PREVENZIONE DELLA CORRUZIONE

La ricognizione dei processi avviene, normalmente, tramite:

• l’analisi della documentazione predisposta internamenteall’amministrazione (regolamenti organizzativi e gestionali,organigramma)

• interviste condotte con i soggetti che sono stati coinvolti nellaredazione del piano (ossia, in genere, i referenti perl’anticorruzione dei diversi uffici o articolazioni periferiche).

Questa ricognizione conduce alla definizione di un catalogo deiprocessi, in cui per ciascun processo sono indicati gli input, glioutput, le sue fasi (o attività) e le responsabilità per ciascuna fase

IL PIANO TRIENNALE DI PREVENZIONE DELLA CORRUZIONE

Analisi e valutazione dei rischi

Si tratta di valutazione del rischio e non di misurazione, per cui il rischiooltre ad essere misurato va anche valutato [processo molto simile a quelloprevisto nel modello 231]

Con la valutazione dei rischi si studia la probabilità che si verifichi un datoevento lesivo di beni giuridicamente rilevanti, con l’obiettivo di ridurlo odi controllarne le conseguenze

L’eliminazione totale del rischio è quasi sempre impossibile, perché su diesso incidono variabili non calcolabili, però è possibile lavorare perminimizzare quella porzione di rischio ineliminabile

Occorre considerare la possibilità del fatto corruttivo in relazione aiprocessi mappati e la gravità di eventuali fatti corruttivi rispetto ad altri

IL PIANO TRIENNALE DI PREVENZIONE DELLA CORRUZIONE

La valutazione del rischio si compone di più sottofasi:

Identificazione del rischio: si analizzano tutti gli eventi che, anchesolo ipoteticamente, potrebbero verificarsi e avere conseguenzesulla p.a. Fase cruciale perché un evento rischioso nonidentificato non viene trattato con misure di contrasto. Perl’identificazione dei rischi si considerano tutte le fontiinformative possibili: i rischi vengono identificati consultando isoggetti coinvolti tenendo presenti le specificità di ciascuna p.a. edi ciascun processo; un utile contributo può essere fornito daiprecedenti giudiziali o disciplinari che hanno interessato la p.a;utile il coinvolgimento degli stakeholders esterni. A seguitodell’identificazione, i rischi vengono inseriti in un “registro deirischi”

IL PIANO TRIENNALE DI PREVENZIONE DELLA CORRUZIONE

Analisi del rischio: serve per comprendere le cause degli eventicorruttivi (solo comprendendo perché e da cosa gli eventi hannoorigine è possibile individuare le migliori modalità perprevenirli) e serve per identificare gli eventi rischiosi piùrilevanti e il livello di esposizione al rischio dei diversi processi.Stando al PNA valuta la probabilità che il rischio si realizzi e leconseguenze che produce (probabilità e impatto) per giungerealla determinazione del livello di rischio (valore numerico)

IL PIANO TRIENNALE DI PREVENZIONE DELLA CORRUZIONE

Probabilità è data da: a) grado di discrezionalità del processo [> se ilprocesso è altamente discrezionale]; b) effetti del processo all’esterno[< se il destinatario del procedimento è un ufficio interno, > se è unutente esterno]; c) complessità del processo e eventuale coinvolgimentodi più amministrazioni [più il procedimento è complesso > è ilpunteggio da attribuire]; d) controlli vigenti [> è l’efficacia contro quelrischio dei controlli già esistenti < è la probabilità]

I controlli agiscono sulla probabilità e non sull’impatto perché l’impatto non discende dalle

azioni di contrasto poste in essere per arginare il rischio ma attiene a caratteristiche propriedell’evento rischioso. A questi criteri ANAC per il proprio PTPC ha aggiunto come criterio lafrequenza dei procedimenti cioè il numero di procedimenti lavorati dall’ufficio in un anno (+procedimenti > probabilità di condotte illecite). Tutti i criteri riguardano i processi(complessità, rilevanza esterna, grado di discrezionalità etc.); nessuno riguarda le personefisiche che agiscono scorrettamente (corruzione = agire consapevole di un soggetto esternospinto da interessi privati che incontra agire consapevole di un soggetto interno alla p.a.spinto da interessi privati): il sistema 190 mira a impedire che il reato di corruzione o ilfenomeno di mala gestio si verifichi ma le persone che nella p.a. l’avrebbero commesso ossiai corruttibili restano dentro a svolgere processi

IL PIANO TRIENNALE DI PREVENZIONE DELLA CORRUZIONE

Impatto dato da: a) impatto economico [> se il processo comportal’attribuzione di considerevoli vantaggi economici a soggetti esterni], b)impatto organizzativo [> se il personale dipendente è stato condannato perprocessi simili], c) impatto reputazionale [> se soggetti coinvolti nel rischiodell’evento sono ai vertici della piramide aziendale] (utile coinvolgereorganismi di controllo, anche per competenze economico-statistiche)

Si misura solo l’impatto della corruzione dentro la p.a. e non l’impatto della corruzionesullo sviluppo della comunità locale in cui la p.a. è inserita: non si misura l’impatto sulleaziende (frena la concorrenza e disincentiva gli investimenti esteri), l’impattosull’ambiente (nel caso di corruzione associata ai reati ambientali), l’impatto sul contestosociale (incide su quantità e qualità dei servizi pubblici, a discapito dei più deboli). Sonoimpatti difficilmente misurabili perché variano a seconda dei contesti geografici e dellepopolazioni e non è facile trovare indicatori. Invece i criteri del PNA sono facilmentemisurabili ma sono parziali per cui non tenendo conto dell’impatto esterno la corruzioneè sottostimata

Probabilità X Impatto = livello di rischio del processo

IL PIANO TRIENNALE DI PREVENZIONE DELLA CORRUZIONE

Determ. n. 12/2015: p.a. possono seguire anche criteri di valutazione deirischi ≠ probabilità e impatto purchè adeguati e esplicitati. E’ necessarioconsiderare anche le cause degli eventi rischiosi come ad es.: a) mancanza dicontrolli: la p.a. ha già predisposto e attuato strumenti di controllo per queglieventi rischiosi?; b) mancanza di trasparenza che è misura di prevenzione; c)eccessiva regolamentazione, complessità e scarsa chiarezza della normativa diriferimento; d) esercizio prolungato ed esclusivo della responsabilità di unprocesso da parte di un unico soggetto; e) scarsa responsabilizzazione interna,che rende la struttura debole; f) inadeguatezza di competenze del personaleaddetto ai processi (il personale formato è più impermeabile aicondizionamenti esterni); g) inadeguata diffusione della cultura della legalità(la formazione è la misura migliore); h) mancata distinzione tra politica eamministrazione � debolezza della dirigenza e del RPC. Come comprenderele cause dei rischi: analizzare dati oggettivi (es. dati giudiziari), dati di naturapercettiva (es. percezione del rischio per quel processo - interviste o focusgroup)

IL PIANO TRIENNALE DI PREVENZIONE DELLA CORRUZIONE

Ponderazione del rischio: consiste nel raffrontare ciascun rischio con altririschi al fine di decidere le priorità e l’urgenza di trattamento (si può anchearrivare alla decisione di non selezionare ulteriori trattamenti del rischioma di mantenere semplicemente attive le misure già esistenti). Si pervienequindi ad una classifica del livello di rischio, che viene valutata perelaborare la proposta di trattamento dei rischi

I processi con rischi minori possono essere inseriti nel PTPC anche in unmomento successivo quando i processi rischiosi avranno ridotto il proprio gradodi rischio a fronte delle misure adottate (PTPC è a scorrimento annuale) [possibilicriteri di ponderazione: 1° dare priorità ai rischi rilevati nei processi con i controllimeno efficaci; 2° dare priorità ai rischi con impatto maggiore; 3° dare priorità allearee maggiormente a rischio; 4° dare priorità ai rischi più probabili]

Dall’analisi di ANAC emerge una valutazione dei rischi non ispirata alprincipio di “prudenza”, con troppi processi considerati a basso rischio equindi esclusi dal trattamento cioè dall’individuazione di misure diprevenzione

IL PIANO TRIENNALE DI PREVENZIONE DELLA CORRUZIONE

2) La gestione dei rischi

Rappresenta la “cura”: consiste, infatti, nel trattamento del rischioossia nell’individuazione delle misure che devono esserepredisposte per ridurre il rischio e nella decisione di quali rischi sidecide di trattare prioritariamente rispetto agli altri

La priorità del trattamento dipende da:

� livello di rischio

� obbligatorietà della misura

� impatto organizzativo e finanziario connessoall’implementazione della misura

IL PIANO TRIENNALE DI PREVENZIONE DELLA CORRUZIONE

La gestione dei rischi si compone di più fasi:

�FISSAZIONE DEI PROTOCOLLI - i protocolli normalmente siestrinsecano in raccomandazioni generali (es. occorre perseguirel’interesse generale, occorre rendere la p.a. trasparente) e regoledi condotta specifiche (es. nell’affidamento di appalti senza previagara, stabilire ex ante quando ed entro quali limiti si può affidaresenza gara)

�SPECIFICAZIONE DEI PROTOCOLLI TRAMITE LEPROCEDURE - i protocolli vanno contestualizzati attraverso leprocedure, ossia formalizzando la sequenza di comportamentiallo scopo di standardizzare i processi a rischio

IL PIANO TRIENNALE DI PREVENZIONE DELLA CORRUZIONE

�TRATTAMENTO DEL RISCHIO E IDENTIFICAZIONE DELLEMISURE PER RIDURLO - Consiste nel processo di individuazione delle

misure che agiranno sul rischio andando a ridurre la probabilità o l’impatto (oentrambe le cose). Vanno scelte misure sostenibili cioè di cui sia possibilecontrollare l’attuazione (evitare di scegliere misure non realizzabili)

� Misure obbligatorie imposte dalla legge n. 190/2012, da altre prescrizioni di legge edal PNA (selezione e formazione dei dipendenti chiamati a operare in settoriparticolarmente esposti alla corruzione, rotazione dei dipendenti nei settori arischio, monitoraggio del rispetto dei termini procedimentali, individuazione diobblighi di trasparenza ulteriori, adozione di tutela whistleblower)

� Misure ulteriori, che diventano obbligatorie per il loro inserimento nel PTPC, dascegliere sulla base dei costi, dell’impatto e dell’efficacia, sentiti i titolari del rischio,cioè i dirigenti responsabili delle aree a rischio che devono applicarle (es., proceduredi coordinamento tra RPC e referenti, realizzazione di un sistema di monitoraggiodei rapporti tra p.a. e soggetti con cui stipula contratti; introduzione di un sistemainformatico per la gestione delle determinazioni, per tracciare i passaggi delprocedimento e le correlate responsabilità, affidamento delle ispezioni e deicontrolli a due dipendenti abbinati secondo rotazione casuale; previsione dellapresenza di più funzionari per lo svolgimento di procedimenti sensibili)

IL PIANO TRIENNALE DI PREVENZIONE DELLA CORRUZIONE

Dall’analisi di ANAC emerge un trattamento del rischio adeguato solo nel 37,72%dei casi; nel 77% dei casi le p.a. non hanno saputo programmare l’attuazione dellemisure obbligatorie; nel 55,5% dei PTPC non sono state previste misure ulteriori

Le misure obbligatorie non sono più efficacia di quelle ulteriori. L’efficacia dellamisura dipende dalla sua capacità di incidere sulle cause degli eventi rischiosi

Il PNA 2016 conterrà esempi di misure per comparti o categorie di p.a. Determ. N.12/2015: l’identificazione della misura deve rispondere a tre requisiti: 1) l’efficacianella neutralizzazione delle cause del rischio [quindi è necessario che la p.a.comprenda prima le cause] Es.: se la causa di un rischio è la carenza dei controlli� la misura deve incidere sui controlli per cui può essere l’attivazione di unanuova procedura di controllo o il rafforzamento di quelle già presenti (rotazionedel personale non è una misura adeguata in questo caso!); rotazione è misuraadeguata se la causa del rischio è la prolungata permanenza di un soggetto qualeresponsabile di un processo; 2) la sostenibilità economica e organizzativa dellemisure perché altrimenti i PTPC sono irrealistici e restano inapplicati. Es.rotazione non possibile se vi è un solo dirigente � in questo caso segregazione(motivando la scelta); 3) l’adattamento alle caratteristiche specifichedell’organizzazione. La strategia di prevenzione deve essere personalizzata

IL PIANO TRIENNALE DI PREVENZIONE DELLA CORRUZIONE

Misure trasversali:

� la trasparenza - Piano triennale per la trasparenza e l’integrità(PTTI), sezione del PTPC, nel d.lgs. n. 150/2009 era documentoprogrammatico, poi il d.lgs. n. 33/2013 ha disposto la pubblicazione adecorrere dalla data di entrata in vigore del decreto quindi il PTTI ha persosenso, è solo documento descrittivo dei flussi interni per la pubblicazione deidati senza indicare tempistiche. Soggetti coinvolti: RT, che vigila sul rispettodegli obblighi di trasparenza, verifica inadempimenti e tratta accesso civico;dirigenti, responsabili della pubblicazione, ciascuno per le materie dicompetenza, e controllano l’attività dei responsabili dei flussi documentali daloro nominati; responsabili dei flussi documentali, tenuti alla raccolta e allaelaborazione dei dati da pubblicare e alla trasmissione al responsabile dellapubblicazione, sono responsabili del rispetto della riservatezza dei datisensibili contenuti negli atti da pubblicare e della qualità dei dati; ilresponsabile della pubblicazione, che assicura il formato aperto. PTIsoppresso dal d.lgs. 97/2016 e contenuti confluiti nel PTPC

IL PIANO TRIENNALE DI PREVENZIONE DELLA CORRUZIONE

Funzioni della trasparenza ≠ per i diversi processi: - incentiva la p.a. a essereefficiente (es. pubblicazione dei tempi di attesa per prestazioni sanitarie consentecontrollo diffuso: lo scarto tra i tempi effettivi e quelli previsti dà il grado diefficienza della p.a.; controllo sia tra il risultato conseguito e quello che avrebbepotuto conseguire sia tra prestazioni offerte e prestazioni rese in altre areegeografiche); - strumento di prevenzione della corruzione (es. procedimentiacquisto di beni, servizi e forniture: i meccanismi concorrenziali trasparenticonsentono di selezionare l’impresa con la migliore offerta e quindi conseguonoefficienza ma riducono anche la possibilità di fenomeni corruttivi, più frequentidove c’è inefficienza; - favorisce l’accountability costringendo p.a. a rendicontarele scelte operate (es. concessione di sovvenzioni: se tutti vedono come sono speserisorse pubbliche vi è disincentivo ad abusarne); - tutte le funzioni insieme (es.costi dei servizi erogati: p.a. deve rendere noti i costi sostenuti per ogni servizioerogato per cui è incentivata a essere efficiente, inoltre controllo diffuso e quindiprevenzione della corruzione perché si possono indagare eventuali passaggi cheabbiano deviato parte delle risorse dai fini ai quali erano destinate);

IL PIANO TRIENNALE DI PREVENZIONE DELLA CORRUZIONE

� l’informatizzazione dei processi: la tracciabilitàdello sviluppo del processo rende note leresponsabilità per ciascuna fase e riduce il rischiodi “blocchi” non controllabili;

� l’accesso telematico a documenti il riutilizzo deidati: apertura dell’amministrazione verso l’esternoe, quindi, controllo diffuso;

� il monitoraggio sul rispetto dei terminiprocedimentali: consente l’emersione di ritardi chepossono essere sintomo di fenomeni corruttivi.

IL PIANO TRIENNALE DI PREVENZIONE DELLA CORRUZIONE

Inoltre, secondo il PNA sono da implementare queste misure:

� formazione in tema di anticorruzione. Obiettivi: - le decisioni sono assunte concognizione di causa per cui si riducono i casi in cui l’azione illecita è compiutainconsapevolmente; - la conoscenza degli strumenti di prevenzione da parte dei soggetti cheoperano nell’ambito del processo di prevenzione; - creazione di una base omogenea minimadi conoscenza quale presupposto indispensabile per la rotazione del personale e creazione dicompetenza specifica per svolgere attività nelle aree a rischio; - occasione per un confronto escambio di buone pratiche. Incentiva cultura della legalità fondamentale per il contrastodella corruzione. Coordinamento con la formazione generale pianificata nel programmaannuale (art. 7 bis d.lgs. n. 165/2001), [nel caso delle società coordinamento con il modello231, dialogo RPC-OdV]. Secondo il PNA, formazione differenziata: percorso di formazionegenerale (quasi informazione), per tutti i dipendenti e collaboratori, sui temi dell’etica e dellalegalità (contenuto dei Codici di comportamento, Codice disciplinare, casi concreti per faremergere il principio comportamentale eticamente adeguato nelle diverse situazioni,contenuto del PTPC affinchè non rimanga cosa astratta ma sia attuato); percorso formativodi livello specifico, per RPC, referenti, organismi di controllo, dirigenti e funzionari dellearee a rischio sugli strumenti per la prevenzione (sulle tecniche di risk management) e sutematiche settoriali legate alle aree di rischio. Se p.a. ha rapporti con l’estero ancheformazione su corruzione internazionale. [molte analogie con modello 231]. Monitoraggiosull’efficacia della formazione;

IL PIANO TRIENNALE DI PREVENZIONE DELLA CORRUZIONE

• adozione dei Codici di comportamento che deve:prevedere regole comportamentali specifiche, differenziate aseconda delle aree di competenza e delle diverseprofessionalità; documento concreto che deve dire aldipendente quale è il comportamento eticamente egiuridicamente adeguato nelle diverse situazioni critichefornendo una guida comportamentale per i vari casi; indicaresoggetti interni cui il dipendente può rivolgersi per chiariredubbi su comportamenti da seguire (RPC, referenti, organi dicontrollo); indicare i meccanismi di denuncia delle violazioni.Violazione del codice � valore etico o deontologico +responsabilità disciplinare e incide su responsabilità civile,amministrativa e contabile. Utile sottoporlo consultazione

IL PIANO TRIENNALE DI PREVENZIONE DELLA CORRUZIONE

� whistleblowing (art. 54-bis, d.lgs. n. 265/2001)Fuori dei casi di responsabilità a titolo di calunnia o diffamazione, il pubblicodipendente che denuncia all’autorità giudiziaria o alla Corte dei conti, all’AutoritàNazionale Anticorruzione, ovvero riferisce al proprio superiore gerarchico condotteillecite di cui sia venuto a conoscenza in ragione del rapporto di lavoro, non puòessere sanzionato, licenziato o sottoposto ad una misura discriminatoria, diretta oindiretta, avente effetti sulle condizioni di lavoro per motivi collegati direttamente oindirettamente alla denuncia

A chi sono rivolte le segnalazioni:

� Superiore gerarchico (v. determinazione n. 6/2015)� Autorità giudiziaria� Corte dei Conti� ANAC (inserita fra i destinatari dal d.l. n. 90/2014 che, oltre a modificare art. 54-

bis, all’art. 19, c. 5, stabilisce che l’ANAC riceve segnalazioni di illeciti, anche nelleforme di cui all’art. 54-bis)

� Dipartimento della funzione pubblica (segnalazioni di misure discriminatorie)

IL PIANO TRIENNALE DI PREVENZIONE DELLA CORRUZIONE

Legge n. 190/2012 interviene sul d.lgs. n. 165/2001 per cui solo p.a. in senso riduttivo (nosocietà e altri enti)

Nozione di dipendente pubblico in senso estensivo (sia rapporto di lavoro di diritto privatosia rapporto di lavoro di diritto pubblico) ma esclusi collaboratori o consulenti di qualsiasitipo, titolari di incarichi negli uffici di diretta collaborazione, collaboratori di in house chelavorano per p.a. Codice di comportamento dei dipendenti pubblici (d.P.R. n. 62/2013)dispone che p.a. estendano obblighi di condotta del Codice anche a collaboratori. ANACauspica una estensione da parte delle p.a. a questi soggetti e auspica un intervento dellegislatore volto ad estendere a queste categorie

Unico incentivo a segnalare: mancanza di ritorsioni successive grazie al divieto di rivelarel’identità. Non sono previsti sistemi premiali. La Commissione di studio per la legge n.190/2012 proponeva di dare un premio in denaro pari al 15-30% della somma fattarecuperare all’erario con la segnalazione dell’illecito all’Autorità giudiziaria o alla Corte deiconti (come negli USA dove l’istituto del wb è introdotto anche nel settore privato). Secondoil legislatore un incentivo pecuniario contrasterebbe con lo spirito della legge n. 190/2012che vuole accrescere la cultura della legalità per cui la segnalazione diventa una esigenzaetica del pubblico dipendente che non accetta di rimanere inerte a fronte di un illecitocommesso nel suo ufficio; con il premio economico il dipendente non è mosso da una spintaideale ma da un interesse personale

IL PIANO TRIENNALE DI PREVENZIONE DELLA CORRUZIONE

Determinazione n. 6/2015

� Dipendenti pubblici come “vedette civiche”: segnalazione diilleciti commessi nelle proprie amministrazioni e di cui si viene aconoscenza direttamente in ragione del rapporto di lavoro

� Novità dell’istituto nel panorama normativo italiano� Illeciti includono non solo le fattispecie penalistiche ma anche

ipotesi di malamministrazione� La segnalazione non è anonima, ma viene tutelata la riservatezza

di chi segnala� Limite alla tutela: casi di responsabilità a titolo di calunnia o

diffamazione (la buona fede è presunta)

IL PIANO TRIENNALE DI PREVENZIONE DELLA CORRUZIONE

Determinazione n. 6/2015, modello procedurale riadattabile e utilizzabile consoftware che ANAC rilascerà

� Ratio: che il dipendente ometta di segnalare per timore di subire conseguenze� riservatezza dell’identità del segnalante. Non rientra nella fattispeciesegnalazione anonima perché norma parla di divieto di rivelare l’identità delsegnalante non di anonimato e comunque è difficile tutelare chi rimaneanonimo!

� Oggetto: condotte illecite conosciute in ragione del rapporto di lavoro: tutti idelitti contro la p.a. ma anche mala gestio (sprechi, nepotismo, irregolaritàcontabili etc.). Condotte apprese in virtù dell’ufficio rivestito e notizie sapute inmodo casuale, anche non sicure ma che possono ritenersi altamente probabili.Non sospetti o voci perché bisogna tutelare comunque i terzi oggetto delleinformazioni riportate nella segnalazione e evitare che p.a. svolga attivitàispettive poco utili.

� Finalità della tutela: evitare che il dipendente abbia conseguenzepregiudizievoli in ambito disciplinare e sia oggetto di misure discriminatorie sullavoro per motivi collegati direttamente o indirettamente alla denuncia.

IL PIANO TRIENNALE DI PREVENZIONE DELLA CORRUZIONE

� Cessazione della tutela: nel caso di calunnia o diffamazione accertati insede penale con sentenza di primo grado sfavorevole al segnalante

� Modalità di tutela: l’identità del segnalante non può essere rivelata senza ilsuo consenso se l’addebito contestato si fonda su elementi e riscontrioggettivi verificati dalla p.a. o dalla p.a. acquisiti autonomamente aprescindere dalla segnalazione; se invece il procedimento disciplinareavviato è basato unicamente sulla sanzione allora colui che è sottoposto alprocedimento disciplinare può accedere al nominativo del segnalante,anche in assenza del consenso di questi, solo se ciò sia “assolutamenteindispensabile” per la propria difesa (indispensabilità la valuta ilresponsabile upd che motiva la sua scelta ed è opportuno che venga aconoscere il nominativo del segnalante solo in caso di accesso); esclusoaccesso ex legge n. 241/1990. Identità riservata anche grazie a riservatezzadi RPC e eventualmente responsabile upd, in caso contrario � violazionenorma wb equivale a violazione misure di prevenzione del PTPC �

procedimento disciplinare

IL PIANO TRIENNALE DI PREVENZIONE DELLA CORRUZIONE

� Procedimento per la tutela: invio della segnalazione al RPC (interpretazione di ANACdel “superiore gerarchico” perché: RPC è perno del sistema 190 e dovendo proporre lemisure anticorruzione deve poter conoscere eventuali fatti illeciti per predisporreconseguentemente le misure più idonee; in organizzazioni complesse ci sono troppisuperiori gerarchici; RPC è scelto per qualità anche morali e quindi attira la fiducia)salvo che riguardino proprio RPC e allora invio a ANAC. In organizzazioni complesseinvio al RPC + altro soggetto che non operi nelle aree di rischio. Opportuno gruppo dilavoro dedicato con vincoli di riservatezza (non coinvolgibile upd per esigenze diterzietà in caso di avvio del procedimento disciplinare) � dal RPC invio dellasegnalazione al dirigente dell’ufficio dove si è verificato il fatto per acquisire elementiistruttori + invio a upd se ci sono profili di responsabilità disciplinare + invioall’autorità giudiziaria, alla Corte dei conti (in assenza di disciplina normativa sitrasmette segnalazione completa con dati identificativi, indicando che si tratta di wb –ANAC sta lavorando a protocolli d’intesa con le magistrature coinvolte per definire lemodalità di trasmissione idonee a tutelare la riservatezza)e ad ANAC, per i profili dirispettiva competenza + invio al Dipartimento della funzione pubblica per profilidiscriminazioni

Procedimento analogo per segnalazioni inviate ad ANAC

IL PIANO TRIENNALE DI PREVENZIONE DELLA CORRUZIONE

� La procedura per la gestione delle segnalazioni vacodificata in un atto organizzativo. Criteri: identificazionecorretta del segnalante (anche qualifica/ruolo);separazione tra dati identificativi e contenuto dellasegnalazione; crittografia dati; gestione informatizzatadella segnalazione; strumento informatico per consentireal segnalante di verificare stato di avanzamentodell’istruttoria; termini del procedimento fissati; adottarepolitiche di accesso ai dati (per stabilire chi è abilitatoall’accesso) e politiche di sicurezza (che prevedano adesempio la modifica periodica delle password)

IL PIANO TRIENNALE DI PREVENZIONE DELLA CORRUZIONE

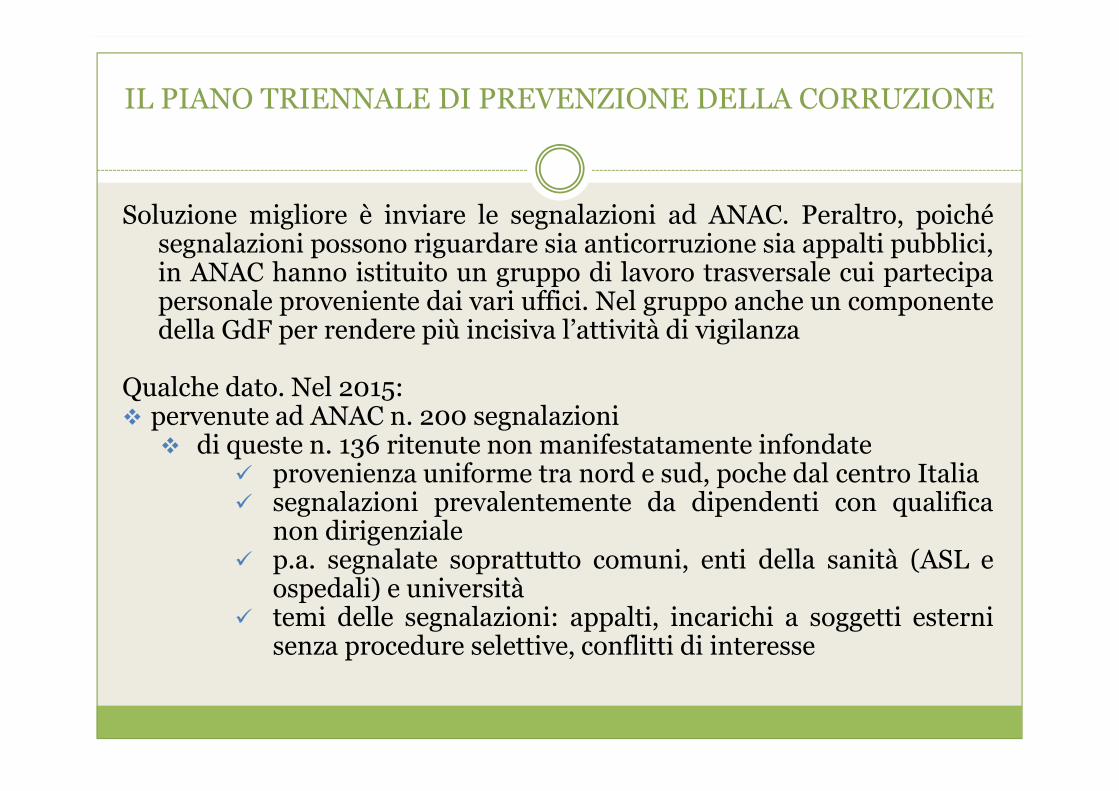

Soluzione migliore è inviare le segnalazioni ad ANAC. Peraltro, poichésegnalazioni possono riguardare sia anticorruzione sia appalti pubblici,in ANAC hanno istituito un gruppo di lavoro trasversale cui partecipapersonale proveniente dai vari uffici. Nel gruppo anche un componentedella GdF per rendere più incisiva l’attività di vigilanza

Qualche dato. Nel 2015:� pervenute ad ANAC n. 200 segnalazioni

� di queste n. 136 ritenute non manifestatamente infondate� provenienza uniforme tra nord e sud, poche dal centro Italia� segnalazioni prevalentemente da dipendenti con qualifica

non dirigenziale� p.a. segnalate soprattutto comuni, enti della sanità (ASL e

ospedali) e università� temi delle segnalazioni: appalti, incarichi a soggetti esterni

senza procedure selettive, conflitti di interesse

IL PIANO TRIENNALE DI PREVENZIONE DELLA CORRUZIONE

• prevedere i criteri per la rotazione del personale, utile per impedire che unsoggetto possa sfruttare la propria conoscenza dei processi e le relazioni con gli utentiper ottenere vantaggi illeciti. Misura difficile da introdurre per le forti resistenze daparte del personale (es. la rotazione del personale della polizia municipale a Roma coni sindacati che volevano impedire che la rotazione avvenisse anche tra distretti e nonsolo all’interno del distretto; ANAC ha pure rilevato che era stata una rotazionetroppo ridotta, solo alla polizia, e priva di una analisi a monte dei processi a rischioperchè si era deciso di far ruotare tutti il più possibile). Nasce come misura diefficienza nel settore privato (aumento di conoscenze e relazioni interne, scambio dibuone pratiche, aumento della motivazione e riduzione della noia, aumento dellaproduttività). Rotazione ORDINARIA introdotta come misura anticorruzione dalla l.190/2012: p.a. devono definire e trasmettere ad ANAC procedure appropriate perselezionare e formare, con SNA, i dipendenti che operano nei settori a rischioprevedendo in quei settori la rotazione di dirigenti e funzionari (art. 1, c. 5, lett. b));RPCT verifica con il dirigente competente l’effettiva rotazione degli incarichi negliuffici a più elevato rischio di corruzione (art. 1, c. 10, lett. b)). RotazioneSTRAORDINARIA introdotta dall’art. 15, c. 1, lett. l-quater), d.lgs. 165/2001, aggiuntadall’art. 1, c. 24, d.l. 95/ 2012: misura successiva al verificarsi di fenomeni corruttiviperché disposta nel caso in cui per il personale siano avviati procedimenti penali odisciplinari per condotte di natura corruttiva. E’ misura cautelare riferibile sia adirigenti (consiste nella revoca dell’incarico e attribuzione di altro incarico) sia a nondirigenti (consiste nell’assegnazione ad altro ufficio o servizio) [SEGUE…]

IL PIANO TRIENNALE DI PREVENZIONE DELLA CORRUZIONE

Rotazione ordinaria: ANAC deve definire i criteri che le p.a. devono seguire, ex trasferimentoad ANAC delle funzioni di DFP. Ambito soggettivo di applicazione relativamente alle p.a. cuidisciplina della rotazione si applica: . ex lege p.a. di cui all’art. 1, c. 2, d.lgs. 165/2001 e ANACprevede nella det. 8/2015 e nel PNA che le p.a. controllanti debbano promuovernel’applicazione da parte degli enti di diritto privato in controllo pubblico e negli enti pubblicieconomici; Ambito soggettivo di applicazione relativamente ai soggetti interessati dallamisura: tutti i pubblici dipendenti. Vincoli all’attuazione della rotazione: - vincoli soggettivi,relativi a diritti individuali dei dipendenti interessati (es. diritti sindacali se lo spostamentocomporta cambio di sede di lavoro � informativa alla OS per permetterle osservazioni,permesso di assistere un familiare con disabilità, diritti legati allo stato familiare come ilcongedo parentale); - vincoli oggettivi, la rotazione deve procedere insieme all’esigenza diassicurare il buon andamento e la continuità dell’azione amministrativa per cui non puòcomportare il conferimento di incarichi a soggetti privi delle competenze necessarie (es.infungibilità per l’appartenenza a professionalità specifiche o perché la legge stabilisce laspecifica qualifica professionale che devono possedere di soggetti che lavorano in determinatiuffici come nel caso di abilitazioni professionali obbligatorie e iscrizioni in albi). Rotazione vaprogrammata (con i dirigenti) su base pluriennale rendendone trasparente il processo e deveessere graduale per mitigare l’eventuale rallentamento dell’attività ordinaria: prima si partedagli uffici più esposti al rischio di corruzione e da quelli che operano a diretto contatto con ilpubblico, poi si considerano gli uffici con un livello di esposizione al rischio più basso fino acoinvolgerli tutti anche per evitare che nelle aree di rischio tornino sempre gli stessi dirigenti.Soluzione ottimale sarà l’istituzione del ruolo unico (con decreto attuativo dell’art. 11 l.124/2015): favorirà la rotazione dei dirigenti anche per le p.a. piccole che potranno attingere amercato di dirigenti più ampio. Per evitare perdita competenze degli uffici va programmata intempi diversi la rotazione del dirigente e dei funzionari all’interno di uno stesso medesimoufficio [SEGUE…]

IL PIANO TRIENNALE DI PREVENZIONE DELLA CORRUZIONE

Procedimento: * identificazione preventiva degli uffici che svolgono attività nelle areea più elevato rischio [non va applicata indistintamente in tutti gli uffici e a tutte leposizioni lavorative ma solo negli uffici che svolgono attività a rischio e sul personaleche opera nei processi a rischio]. Rotazione c.d. “funzionale”: modifica periodica deicompiti e delle responsabilità affidati ai dipendenti (es. negli uffici che fanno sportellotra attività di ricevimento del pubblico e back office; negli uffici che trattano praticherelative a diversi ambiti territoriali come le Soprintendenze modifica periodicadell’ambito territoriale affidato a ciascun funzionario); Rotazione c.d. “territoriale”: instrutture complesse o con articolazioni territoriali, tenuto conto della distanzamassima di trasferimento. In futuro forse sarà possibile la rotazione fra p.a. ≠: art. 30,c. 1, d.lgs. n. 165/2001 novellato dal d.l. 90/2014 prevede che le p.a. possano ricoprirei posti vacanti con passaggio diretto di dipendenti e i dipendenti possano esseretrasferiti, previo accordo tra le p.a. interessate, in altra p.a. purchè nello stessocomune o in comuni diversi a max 50 km di distanza; * individuazione, nel rispettodella partecipazione sindacale (non negoziazione ma solo informazione perconsentirgli di presentare proposte), delle modalità di attuazione della rotazione percontemperare le esigenze della legge (prevenzione della corruzione) con il buonandamento della p.a.; * definizione dei tempi di rotazione; * identificazione di unnocciolo duro di professionalità che non ruotano; * formazione continua del personaleper creare professionalità trasversali da utilizzare in più settori; * svolgimento diformazione tecnica ad hoc con affiancamento per il dirigente neo-incaricato e icollaboratori. [SEGUE…]

IL PIANO TRIENNALE DI PREVENZIONE DELLA CORRUZIONE

Secondo il PNA: gli incarichi dei dirigenti delle aree a rischio devono durare ilminimo legale e non possono essere rinnovati a prescindere dall’esito dellavalutazione riportata dal dirigente uscente; per il personale non dirigenziale èpreferibile una permanenza nell’area a rischio di cinque anni. Nel caso di avvio diprocedimento penale o disciplinare per corruzione a carico di un dipendente (la p.a.lo sa ad es. perché c’è stata una perquisizione) � revoca dell’incarico al dirigente epassaggio ad altro incarico; assegnazione ad altro servizio del dipendente. PTPCindica modalità per il monitoraggio sull’attuazione della misura: organi di indirizzopolitico e direttori generali (rispettivamente per incarichi dirigenziali di livellogenerale e non generale) � al RPCT info utili sull’attuazione della misura; ildirigente responsabile della formazione � al RPCT info sulla formazione per larotazione. Rotazione da realizzare comunque anche se causa un temporaneorallentamento dell’attività ma non deve tradursi nella sottrazione di competenzeprofessionali specialistiche a uffici con attività a elevato contenuto tecnico. Nellep.a. piccole dove la rotazione non è applicabile devono essere previste modalitàalternative. Es. introdurre modalità operative che favoriscano la compartecipazionedel personale alle attività dell’ufficio, facendo sì che le varie fasi procedimentalisiano affidate a più persone che debbano lavorare insieme. Oppure � distinzionedelle competenze o segregazione delle funzioni: sono attribuiti a soggetti diversi icompiti di: svolgere l’istruttoria, adottare decisioni, attuare le decisioni prese,effettuare verifiche

IL PIANO TRIENNALE DI PREVENZIONE DELLA CORRUZIONE

� prevedere modalità di verifica di precedenti penali in sede di formazione dicommissioni, assegnazioni agli uffici e conferimento di incarichi in casodi condanna penale per delitti contro la p.a. (art. 35 bis d.lgs. n. 165/2001 -art. 3 d.lgs. n. 39/ 2013) p.a./enti devono verificare la sussistenza di precedentipenali a carico dei soggetti che vogliono nominare e se accertati astenersi dalconferire l’incarico o assegnarlo ad altri;

� prevedere astensione in caso di conflitto di interessi (art. 6 bis legge n.241/1990 introdotto dall’art. 1, c. 41, della legge n. 190/2012): obbligo di astensionein caso di conflitto di interessi anche potenziale per responsabile del procedimento etitolari degli uffici competenti ad adottare pareri, valutazioni tecniche, attiendoprocedimentali e provvedimento finale, segnalando situazioni di conflitto (è ildirigente a valutare se il conflitto di interesse è effettivo). Art. 6 d.P.R. n. 62/2013contiene una tipizzazione delle relazioni personali/professionali sintomatiche delpossibile conflitto di interesse e una clausola generale riferita a tutte le ipotesi in cuisi manifestino “gravi ragioni di convenienza”. Se vi è violazione della norma �

violazione di una misura del PTPC � responsabilità disciplinare (possibileillegittimità del procedimento e del provvedimento finale per eccesso di potere -sviamento della funzione amministrativa);

IL PIANO TRIENNALE DI PREVENZIONE DELLA CORRUZIONE

� evitare il cumulo in capo ad uno stesso soggetto di piùincarichi di ufficio e incarichi extra-istituzionali per evitare chel’attività amministrativa sia indirizzata verso fini privati e ridurrepossibilità di conflitto di interesse. Necessario stabilire rigidi criteri diconferimento e di autorizzazione degli incarichi extra-istituzionali

� prevedere la realizzazione di azioni di sensibilizzazione dellasocietà civile. Es. dare diffusione al PTPC anche per stimolare lafiducia nei cittadini, negli utenti, nelle imprese, che vedono che la p.a.si sta dando da fare per la legalità; introdurre canali per la segnalazioneanche anonima di casi di mala gestio (ad es. coinvolgendo gli URP).Importante pure coinvolgere rappresentanti di categorie, stakeholdersper stimolare proposte sul PTPC, anche per l’aggiornamento. Qualsiasiazione e coinvolgimento va pubblicizzato per favorire la partecipazionee rendere trasparente il processo di rappresentazione degli interessi

IL PIANO TRIENNALE DI PREVENZIONE DELLA CORRUZIONE

� attività di revisione dei processi di privatizzazione ed esternalizzazione di funzioni, diattività strumentali e di servizi pubblici: d.lgs. n. 175/2016 in attuazione dell’art. 18 della l.124/2015 prevede che, per evitare lo spreco di risorse pubbliche e avviare processi di“reinternalizzazione” delle funzioni pubbliche, la costituzione di società pubbliche o ilmantenimento di partecipazioni devono essere oggetto di “analitica motivazione” (solo losvolgimento di attività di pubblico interesse può giustificare il mantenimento di società controllateo partecipate) e di una annuale analisi dell’assetto delle società partecipate. Profili di malaamministrazione: minore garanzia di imparzialità degli amministratori (per norme attenuatequanto ai requisiti di nomina e responsabilità solo civilistica) e dei dipendenti (assenza di pubblicoconcorso); esternalizzazione delle attività motivata dall’assenza nella p.a. di competenzeprofessionali adeguate � p.a. ha difficoltà a controllare l’operato degli enti perché il suo personalenon ha le competenze per farlo; situazioni di conflitto di interessi in capo ad amministratori titolaridi interessi in altre società; > esposizione delle attività di pubblico interesse affidate agli enti allepressioni di interessi particolari senza le garanzie di imparzialità e di partecipazione della legge sulprocedimento amministrativo. Suggerite queste misure: - valutare, ai fini dell’analitica motivazioneper la costituzione di nuovi enti o per il mantenimento di partecipazione in essere, se la formaprivatistica sia adeguata alla garanzia dell’imparzialità e della trasparenza delle funzioni affidate;vigilare perché siano affidate agli enti privati solo attività strumentali più “lontane” dallosvolgimento di funzioni amministrative (es. si manutenzione e pulizie, no accertamenti istruttorirelativi a procedimenti amministrativi); nelle società miste controllare il possesso, da parte deiprivati concorrenti, di requisiti non solo economici e professionali, ma anche di quelli attinenti lamoralità e onorabilità; introdurre in enti e società regole che avvicinino il personale a quello dellep.a. (es. procedure concorsuali); promuovere l’applicazione al personale delle società e degli entidei codici di comportamento

IL PIANO TRIENNALE DI PREVENZIONE DELLA CORRUZIONE

� Rafforzamento dei controlli a campione sulle dichiarazioni sostitutive dicertificazione e di atto notorio rese dai dipendenti e dagli utenti dei servizi aisensi degli artt. da 46 a 49 del d.P.R. 445/2000 [controlli ex artt. 71 e 72 deld.P.R. devono essere svolti quantomeno in tutti i casi in cui sorgono fondati dubbisulla veridicità delle dichiarazioni: p.a. ricevente dichiarazione richiede a p.a.interessata conferma scritta della corrispondenza di quanto dichiarato con lerisultanze dei registri da questa custoditi. P.a. certificanti individuano un ufficioresponsabile per gestire e verificare la trasmissione dei dati o l’accesso agli stessida parte delle p.a. procedenti. Mancata risposta alle richieste di controllo entro 30gg. = violazione dei doveri d’ufficio � considerata nella valutazione dellaperformance individuale dei responsabili dell’omissione]

� Affidamento delle ispezioni, dei controlli e degli atti di vigilanza dicompetenza della p.a. ad almeno 2 dipendenti abbinati con estrazionecasuale

� Previsione della presenza di più funzionari in occasione dellosvolgimento di procedure o procedimenti “sensibili”, anche se laresponsabilità del procedimento o del processo è affidata ad un unico funzionario

IL PIANO TRIENNALE DI PREVENZIONE DELLA CORRUZIONE

� Individuazione di “forme di disponibilità” da parte del RPC e dell’updad ascoltare ed indirizzare i dipendenti su situazioni o comportamenti, alfine di prevenire la commissione di fatti corruttivi e di illeciti disciplinari (RPCsu misure di prevenzione e su PTPC, upd su codice di comportamento). Inoltre,diffusione tra i dipendenti (con circolari, con comunicazioni o con altri mezzi)di casi esemplificativi anonimi, tratti dall’esperienza concreta della p.a., incui si prospetta il comportamento non adeguato, che realizza l’illecitodisciplinare, e il comportamento che invece sarebbe stato adeguato

� Introduzione di procedure che prevedano che i verbali relativi ai servizisvolti presso l’utenza debbano essere sempre sottoscritti dall’utentedestinatario

� In caso di delega di potere, programmazione ed effettuazione di controlli acampione sulle modalità di esercizio della delega

� Individuazione di appositi uffici (es. urp) per raccogliere suggerimenti,criticità e segnalazioni di illeciti da parte di associazioni e categoriedi utenti esterni

IL PIANO TRIENNALE DI PREVENZIONE DELLA CORRUZIONE

� Regolazione dell’esercizio della discrezionalità nei procedimentiamministrativi e nei processi di attività, mediante circolari o direttiveinterne, in modo che lo scostamento dalle indicazioni generalidebba essere motivato; creazione di flussi informativi su deroghee sugli scostamenti

� Prevedere meccanismi di raccordo tra i servizi competenti agestire il personale al fine di consentire la valutazionecomplessiva dei dipendenti anche dal punto di vistacomportamentale, in particolare stabilendo un raccordo tral’ufficio di appartenenza del dipendente, il servizio del personalecompetente al rilascio di autorizzazioni allo svolgimento di incarichiextraistituzionali e l’upd � dare acquisire rilevo alle situazioni in cuisono state irrogate sanzioni disciplinari a carico di un soggetto perprecludergli lo svolgimento di incarichi aggiuntivi o extraistituzionalie per parametrarvi valutazione della performance e retribuzioneaccessoria

IL PIANO TRIENNALE DI PREVENZIONE DELLA CORRUZIONE

(secondo PNA e deter. n. 12/2015) per ciascuna misura indicare:obiettivo da attuare, tempistica di implementazione con le singole fasiper l’attuazione (serve a scadenzare l’adozione della misura e aconsentire il monitoraggio da parte del RPC), soggetti con compiti eresponsabilità, indicatori di monitoraggio e valori attesi (necessari percontrollare il raggiungimento dell’obiettivo. RPC deve monitorarel’attuazione delle misure: almeno una verifica infrannuale per le p.a.complesse (grandi e articolate sul territorio) per apportare correttivi incaso di scostamenti tra valori attesi e valori rilevati. Nel vannoriportati i risultati del monitoraggio sulle misure adottate nel PTPCprecedente. Se la misura non è stata attuata, bisogna motivare eriprogrammare. Monitorare l’attuazione ≠ verificare l’efficacia (ANACdarà indicazioni per misurare l’efficacia)

IL PIANO TRIENNALE DI PREVENZIONE DELLA CORRUZIONE

Stando al PNA, nel PTC occorre anche:

� elencare tutti i soggetti coinvolti e le responsabilità

� dare conto del procedimento di adozione del PTPC (data edocumento di approvazione da parte degli organi di indirizzopolitico; individuazione di chi l’ha predisposto internamente edegli stakeholders esterni coinvolti; indicazione di iniziative dicomunicazione dei contenuti)

� prevedere il coordinamento con il ciclo di gestione dellaperformances: predisposizione, implementazione e attuazionedel PTPC devono essere configurati quali obiettivi dellaperformance organizzativa e della performance individuale

IL PIANO TRIENNALE DI PREVENZIONE DELLA CORRUZIONE

�FISSAZIONE DEL FLUSSO INFORMATIVO - Il RPC è al centrodi flussi informativi. Flussi verso il RPC (grazie al quale ottieneelementi utili per l’attività di vigilanza e per proporre modifiche delPTPC): dall’upd sullo stato dei procedimenti disciplinari; daOIV/OdV/organismi di controllo interno (es. Collegio sindacale,Internal Audit) su elementi per mappatura dei processi evalutazione dei rischi; dai referenti segnalazioni; dai dirigentielementi per l’individuazione dei processi a maggior rischio. I flussivanno tracciati grazie a tecnologie informatizzate. Per i soggetti chenon forniscono riscontri al RPC � procedimento disciplinare.Flussi dal RPC agli organi di indirizzo: proposte di aggiornamentidel PTPC. Importanti anche flussi bidirezionali con cittadinanza.Stabilire modalità di realizzazione dei flussi: report, riunioni etc.

IL PIANO TRIENNALE DI PREVENZIONE DELLA CORRUZIONE

�IDENTIFICAZIONE DEI MECCANISMI DI AGGIORNAMENTODEL PIANO – occorre monitorare il PTPC per verificare l’efficaciadelle misure adottate, al fine di disporre eventuali modifiche.Aggiornamento necessario nel caso di: modifiche della normativaanticorruzione e trasparenza che impongano alla p.a. nuoviadempimenti (es. caso di società ed enti post modifica art. 11 deld.lgs. n. 33/2013 ad opera del d.l. n. 90/2014); modifiche dellanormativa che cambiano le competenze, le funzioni e le attivitàdell’ente, perché l’analisi del contesto, la mappatura dei rischi e laloro gestione va necessariamente rivista; rischi di corruzione noncontemplati nel PTPC ma emersi in sede di monitoraggio; accertataviolazione del PTPC al fine di adottare correttivi per evitare che ciòsi ripeta

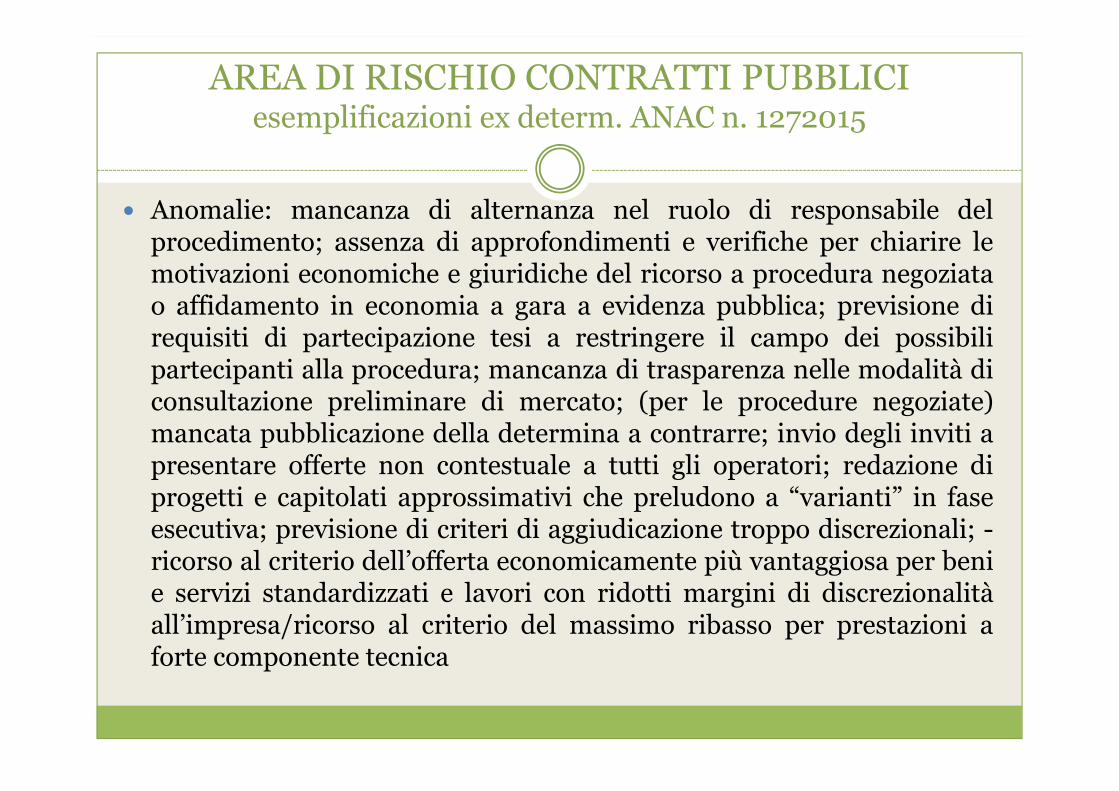

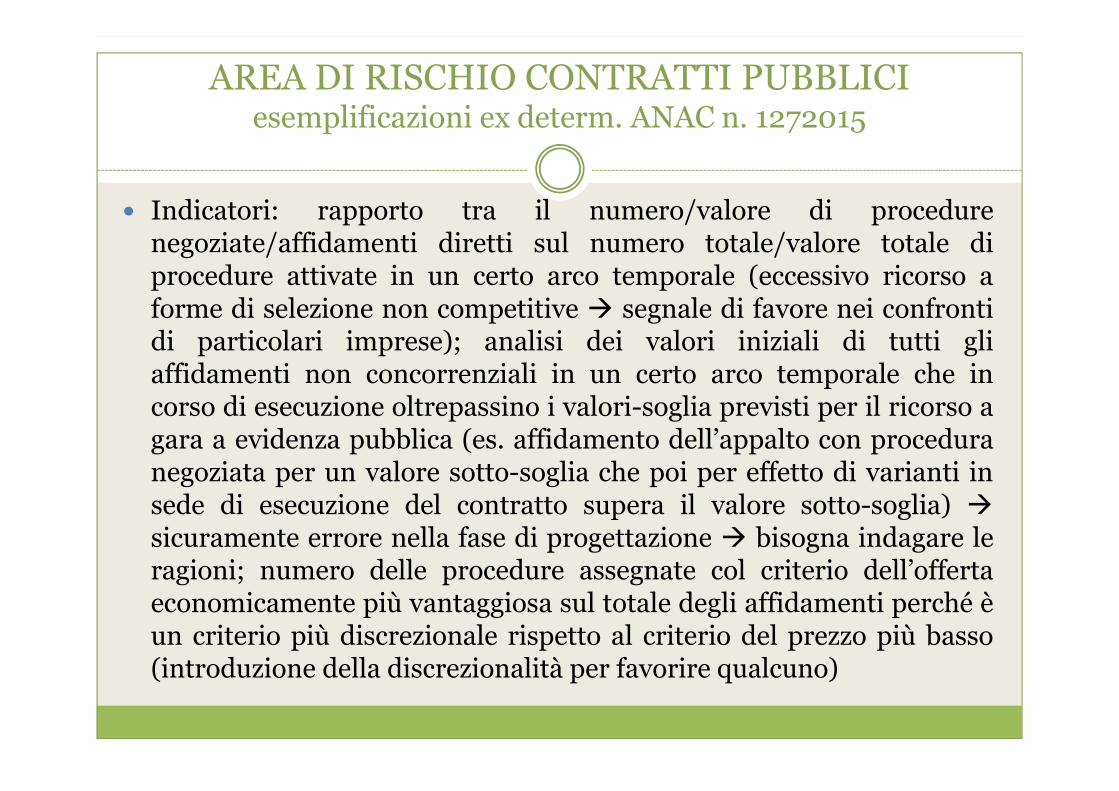

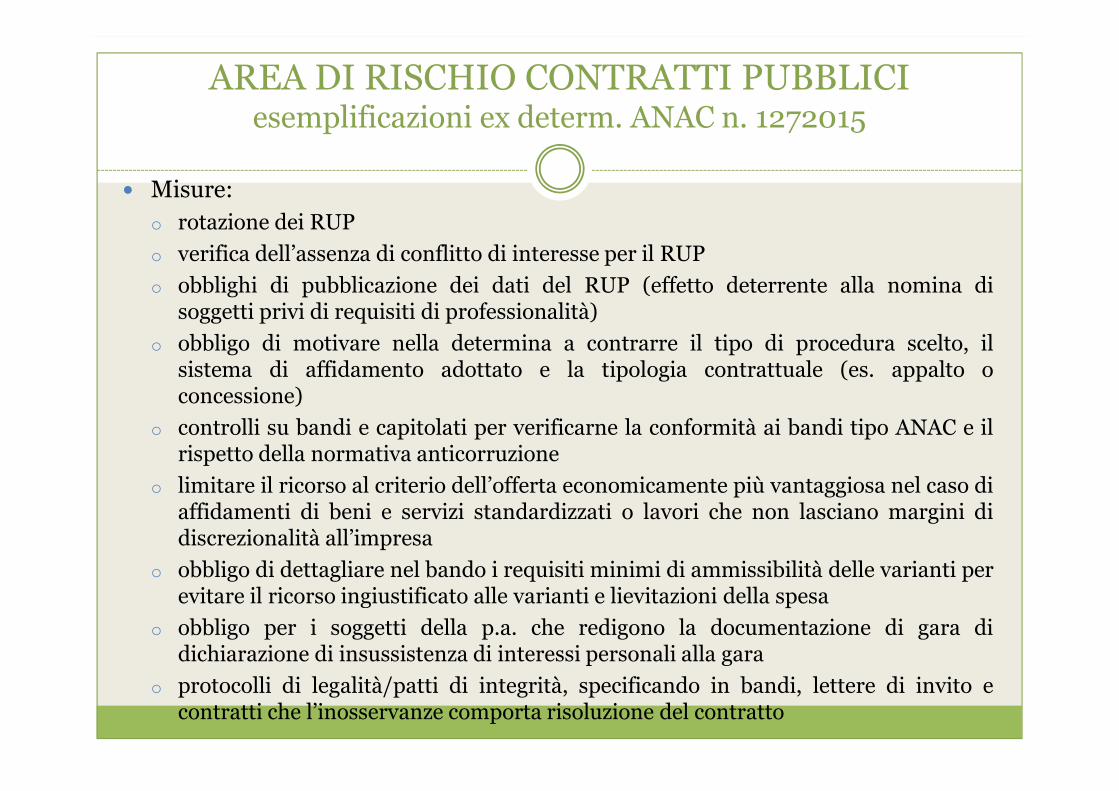

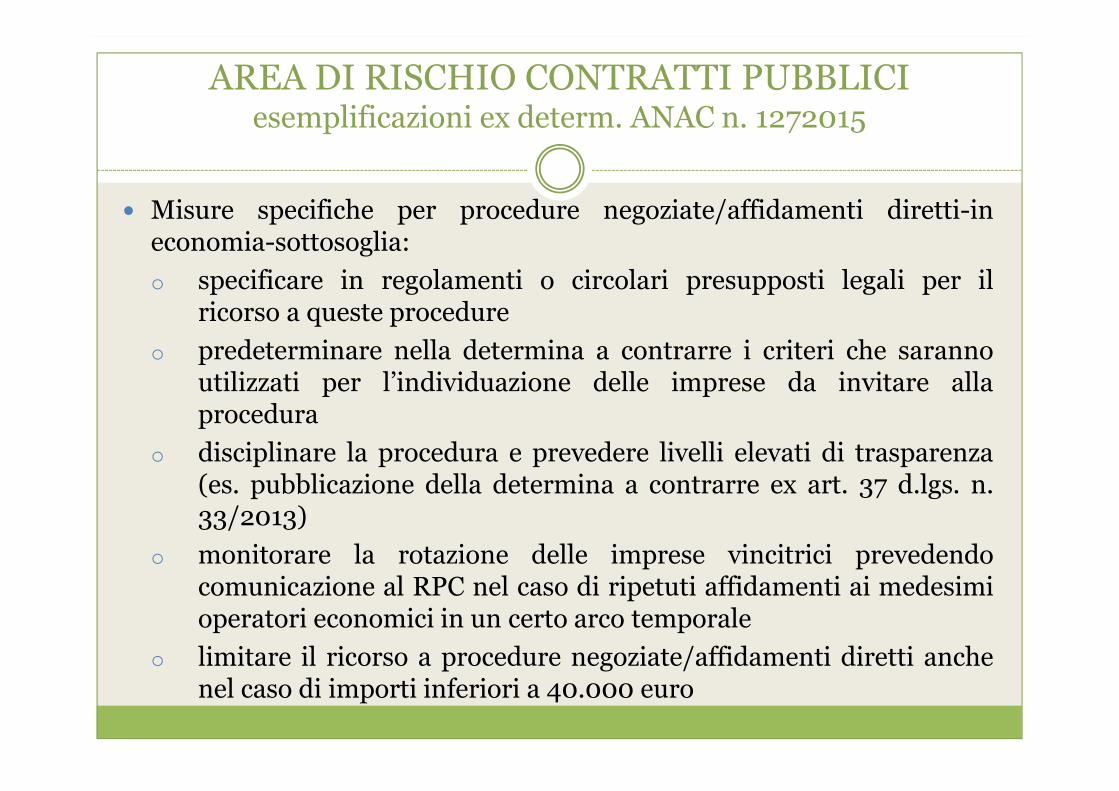

AREA DI RISCHIO CONTRATTI PUBBLICIesemplificazioni ex determ. ANAC n. 1272015

(per assolvere alla mission di accompagnare le p.a.) ANAC ha svolto analisi del contesto, individuazione diaree e processi a rischio, identificazione di rischi e misure nell’area contratti pubblici (una delle aree a >rischio): contratti pubblici è una definizione più ampia di scelta del contraente per l’affidamento di lavori,servizi e forniture di cui alla legge n. 190/2012 [esecuzione del contratto a rischio quanto l’affidamento]

Ogni procedura di appalto, dall’indizione della gara fino alla scadenza del contratto, èscomponibile in sottofasi: per ciascuna ANAC indica i processi rilevanti, enuclea i possibilieventi rischiosi, individua le anomalie dalle quali è possibile desumere una deviazione dellanormale attività amministrativa, propone alcuni indicatori per misurare se c’è o meno unaanomali, e individua possibili misure di prevenzione. Questa attività di ANAC (derivantedall’analisi dei 1911 PTPC esaminati) si aggiunge ma non sostituisce l’autoanalisi checiascuna p.a. deve operare (p.a. possono ad es. definire indicatori diversi o aggiungeremisure) perché il PTPC sia calato nella realtà organizzativa (il successo del PTPC dipende daconcretezza e sostenibilità). ANAC ha scomposto in fasi e anche le p.a. dovrebbero fare lostesso: per ciascuna fase enucleare i processi, i correlati eventi rischiosi, le possibili anomaliecioè quei fatti eventi o dati che, se riscontrati durante il monitoraggio, devono far scattarel’allarme che qualcosa non ha funzionato, che l’attività amministrativa è stata deviatarispetto al perseguimento dell’interesse pubblico probabilmente a causa di fenomenicorruttivi (se si verificano anomalie – da misurare con appositi indicatori - � azionarecontrolli sui processi), identificate e programmate le misure più idonee a prevenirli. Se lap.a. non svolge tutte le fasi (es. centralizza la scelta del contraente aderendo a centrali dicommittenza) deve svolgere la mappatura per le altre fasi

AREA DI RISCHIO CONTRATTI PUBBLICIesemplificazioni ex determ. ANAC n. 1272015

PROGRAMMAZIONE DEGLI ACQUISTI

� Processi a rischio: la p.a. non programma gli acquisti di beni e servizi dicui necessiterà non lavora in previsione così da poter far ricorso alleprocedure in economia in cui non vi sono i meccanismi di apertura econcorrenza delle gare ad evidenza pubblica; la p.a. (condizionata) puòprogrammare acquisti non necessari per avvantaggiare un produttore.Importante che la p.a. stia “con gli occhi aperti” in fase di: analisi edefinizione dei fabbisogni, redazione del programma triennale appaltidi lavori, in tutti i processi di programmazione cui partecipano privati

� Eventi rischiosi: definizione distorta del fabbisogno non rispondente acriteri di efficienza/efficacia/economicità ma a interessi particolari (es.dare priorità alle opere che saranno affidate a una certa ditta invece chealle opere effettivamente necessarie); utilizzo distorto dellapartecipazione dei privati alla programmazione per avvantaggiarli;intempestiva programmazione per ricorrere a procedure in economia oalla proroga dei contratti in essere

AREA DI RISCHIO CONTRATTI PUBBLICIesemplificazioni ex determ. ANAC n. 1272015