L’ATTIVITA’ CONSULTIVA - odcec.torino.it · SLIDE 5 APRILE 2018 ... consulenza e di prestazione...

80

1 SLIDE APRILE 2018 L’ATTIVITA’ CONSULTIVA DEL REVISORE: I PARERI CORSO FORMAZIONE REVISORI ENTI LOCALI ACCREDITATO DAL MINISTERO DELL’INTERNO 4 – 11 – 19 aprile 2018 Antonella Putrino Revisore Enti Locali – Referente Enti Locali ODCEC Torino

Transcript of L’ATTIVITA’ CONSULTIVA - odcec.torino.it · SLIDE 5 APRILE 2018 ... consulenza e di prestazione...

1SLIDE

APRILE

2018

L’ATTIVITA’ CONSULTIVA

DEL REVISORE:

I PARERI

CORSO FORMAZIONE REVISORI ENTI LOCALI ACCREDITATO DAL MINISTERO DELL’INTERNO

4 – 11 – 19 aprile 2018

Antonella PutrinoRevisore Enti Locali – Referente Enti Locali ODCEC Torino

2SLIDE

APRILE

2018

Antonella Putrino

I PARERI: PROFILI GIURIDICI

E RESPONSABILITA’

L’organo di revisione: funzione di collaborazione

4 aprile 2018

3SLIDE

APRILE

2018

Antonella Putrino

Art. 239. Funzioni dell'organo di revisione

1. L'organo dei revisione svolge le seguenti funzioni:

a) attività di collaborazione con l'organo consiliare secondo le disposizioni dello statuto e del regolamento;

b) pareri, con le modalità stabilite dal regolamento, in materia di: (lettera così sostituita dall'articolo 3, comma 1, lettera o), legge n. 213 del 2012)

1) strumenti di programmazione economico-finanziaria; 2) proposta di bilancio di previsione verifica degli equilibri e variazioni di bilancio escluse quelle attribuite alla competenza della giunta, del responsabile finanziario e dei dirigenti, a meno che il parere dei revisori sia

espressamente previsto dalle norme o dai principi contabili, fermo restando la necessità dell'organo di revisione di verificare, in sede di esame del rendiconto della gestione, dandone conto nella propria relazione, l'esistenza dei presupposti che hanno dato luogo alle variazioni di bilancio approvate nel corso dell'esercizio, comprese quelle approvate nel corso dell'esercizio provvisorio; (numero così modificato dall'art. 74 del d.lgs. n. 118 del 2011, introdotto dal d.lgs. n. 126 del 2014) 3) modalità di gestione dei servizi e proposte di costituzione o di partecipazione ad organismi esterni; 4) proposte di ricorso all'indebitamento;

5) proposte di utilizzo di strumenti di finanza innovativa, nel rispetto della disciplina statale vigente in materia; 6) proposte di riconoscimento di debiti fuori bilancio e transazioni; 7) proposte di regolamento di contabilità, economato-provveditorato, patrimonio e di applicazione dei tributi

locali;

4SLIDE

APRILE

2018

Antonella Putrino

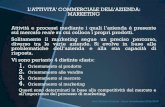

c) vigilanza sulla regolarità contabile, finanziaria ed economica della gestione relativamente all'acquisizione delle entrate, all'effettuazione delle spese, all'attività contrattuale, all'amministrazione dei beni, alla completezza della documentazione, agli adempimenti fiscali ed alla tenuta della contabilità; l'organo di revisione svolge tali funzioni anche con tecniche motivate di campionamento; d) relazione sulla proposta di deliberazione consiliare di approvazione del rendiconto della gestione e sullo schema di rendiconto entro il termine, previsto dal regolamento di contabilità e comunque non inferiore a 20 giorni, decorrente dalla trasmissione della stessa proposta approvata dall'organo esecutivo. La relazione dedica un'apposita sezione all'eventuale rendiconto consolidato di cui all'articolo 11, commi 8 e 9, e contiene l'attestazione sulla corrispondenza del rendiconto alle risultanze della gestione nonché rilievi, considerazioni e proposte tendenti a conseguire efficienza, produttività ed economicità della gestione; (lettera così modificata dall'art. 74 del d.lgs. n. 118 del 2011, introdotto dal d.lgs. n. 126 del 2014) d-bis) relazione sulla proposta di deliberazione consiliare di approvazione del bilancio consolidato di cui all'articolo 233-bis e sullo schema di bilancio consolidato, entro il termine previsto dal regolamento di contabilità e comunque non inferiore a 20 giorni, decorrente dalla trasmissione della stessa proposta approvata dall'organo esecutivo; (lettera introdotta dall'art. 74 del d.lgs. n. 118 del 2011, introdotto dal d.lgs. n. 126 del 2014) e) referto all'organo consiliare su gravi irregolarità di gestione, con contestuale denuncia ai competenti organi giurisdizionali ove si configurino ipotesi di responsabilità; f) verifiche di cassa di cui all'articolo 223.

5SLIDE

APRILE

2018

Antonella Putrino

1-bis. Nei pareri di cui alla lettera b) del comma 1 è espresso un motivato giudizio di congruità, di coerenza e

di attendibilità contabile delle previsioni di bilancio e dei programmi e progetti, anche tenuto conto dell'attestazione del responsabile del servizio finanziario ai sensi dell'articolo 153, delle variazioni rispetto all'anno precedente, dell'applicazione dei parametri di deficitarietà strutturale e di ogni altro elemento utile. Nei pareri sono suggerite all'organo consiliare le misure atte ad assicurare l'attendibilità delle impostazioni. I

pareri sono obbligatori. L'organo consiliare è tenuto ad adottare i provvedimenti conseguenti o a motivare adeguatamente la mancata adozione delle misure proposte dall'organo di revisione. (comma introdotto dall'articolo 3, comma 1, lettera o), legge n. 213 del 2012)

6SLIDE

APRILE

2018

Antonella Putrino

Distinzione delle funzioni

CollaborazioneComma 1 lett.a)

VigilanzaComma 1 lett.c)

Rilascio di pareri su atti fondamentali di gestione

Verifiche sulla regolarità amministrativa e contabile

7SLIDE

APRILE

2018

Antonella Putrino

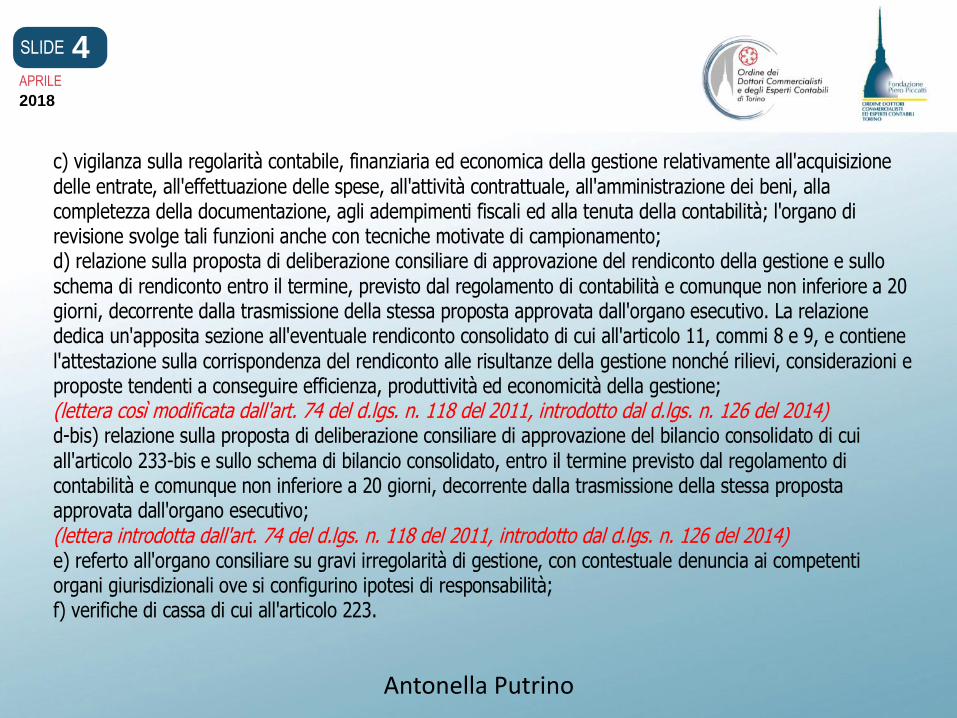

Collaborazione con l’Organo Consiliare

Comma 1 lettera a)

Funzione di collaborazione con il Consiglio

PARERI OSSERVAZIONI PROPOSTE RILIEVI

CONSEGUIMENTO DI UNA MIGLIORE EFFICIENZA,PRODUTTIVITA’ ED ECONOMICITA’ DELLA GESTIONE

8SLIDE

APRILE

2018

Antonella Putrino

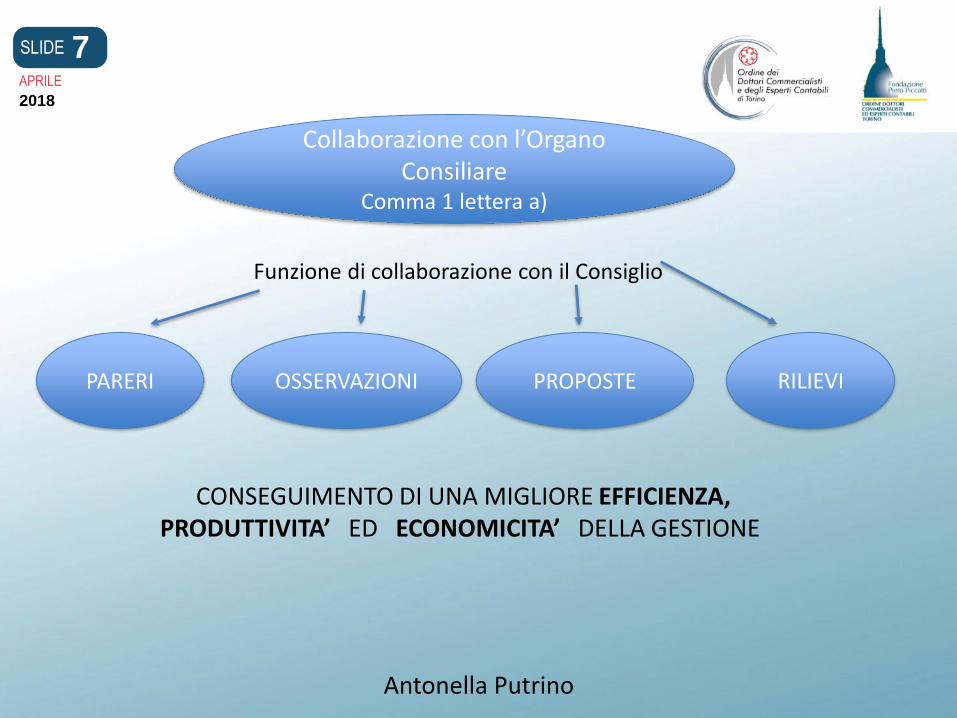

La COLLABORAZIONE è limitata alla funzione di controllo e di

indirizzo dell’organo consiliare e riguarda gli aspetti

Economico-patrimoniali e finanziari dell’Ente

in merito alle materie di competenza del Consiglio

Legge 142/1990 art.57

TUEL artt.234 e 239

9SLIDE

APRILE

2018

Antonella Putrino

Modalità di espletamento sonostabilite con potestà regolamentare

dell’ente

STATUTO REGOLAMENTI

I PARERI NON SONO VINCOLANTI

10SLIDE

APRILE

2018

Antonella Putrino

IL DECRETO LEGISLATIVO 118/2011

ED I PRINCIPI CONTABILI APPLICATI 4/2 E 4/3

PREVEDONO LA RICHIESTA DI PARERI OBBLIGATORI

ANCHE SU PROPOSTE DI DELIBERAZIONE DELLA

GIUNTA COMUNALE

11SLIDE

APRILE

2018

Antonella Putrino

Principi di vigilanza e controllo dell’organo di revisione degli Enti locali

Documento n. 3

L’organo di revisione: funzione di collaborazione e pareri obbligatori

12SLIDE

APRILE

2018

Antonella Putrino

Lo Statuto o il Regolamento devono qualificare gliambiti d’intervento, le modalità di svolgimentodell’attività e il coordinamento con le funzioni divigilanza e controllo dell’organo di revisione,nonché la necessaria distinzione dell’attività diconsulenza e di prestazione di servizio che nonpuò essere richiesta all’organo di revisione

13SLIDE

APRILE

2018

Antonella Putrino

DIFFERENZA

COLLABORAZIONE CONSULENZA

Aspetto economico-finanziario delle

proposte di deliberazione e la

valutazione dei risultati delle politiche

realizzate

Valutazioni a priori delle politiche al fine di individuare fattibilità e dettagli operativi di un progetto, prestando nel

contempo le competenze tecniche

proprie

14SLIDE

APRILE

2018

Antonella Putrino

La funzione di collaborazione deve essere giuridicamente distinta da quella svolta dai

responsabili dei servizi e deve essere disciplinata in ordine all’individuazione dei

compiti e delle specifiche responsabilità

15SLIDE

APRILE

2018

Antonella Putrino

La collaborazione deve assumere le caratteristiche dell’attività

professionale qualificata finalizzata al buon andamento della gestione

edeve essere propedeutica

all’attività di controllo

16SLIDE

APRILE

2018

Antonella Putrino

FUNZIONAMENTO DEL SISTEMA DI CONTROLLO INTERNO

Decreto Legge 10 ottobre 2012 n.174 convertito in Leggen. 213 del 7/12/2012 recante “Disposizioni urgenti inmateria di finanza e funzionamento degli Enti territoriali,nonché ulteriori disposizioni in favore delle zoneterremotate nel maggio 2012”.

Art. 3 – Rafforzamento dei controlli in materia di enti locali

17SLIDE

Antonella Putrino

APRILE

2018

Modifiche apportate al TUEL (Testo Unico Enti Locali)

dal D.L. 174/2012 convertito in L. 213/2012

CAPO III – Controlli Interni

Art. 147 – Tipologia dei controlli interni (articolo così sostituito

dall’art.3, comma 1, lettera d) legge 213/2012

Gli Enti Locali individuano nell’ambito della loro autonomia normativa e

organizzativa

STRUMENTI e METODOLOGIE

per garantire attraverso il controllo di regolarità amministrativa e contabile

la legittimità, la regolarità e la correttezza dell’azione amministrativa

18SLIDE

Antonella Putrino

APRILE

2018 Art. 147- bis. Controllo di regolarità amministrativa e contabile

(Articolo introdotto dall’art. 3, comma 1, lettera d) L. 213/2012)

“1. Il controllo di regolarità amministrativa e contabile è assicurato,

nella fase preventiva della formazione dell’atto da ogni responsabile

di servizio ed è esercitato attraverso il rilascio del parere di regolarità

tecnica attestante la regolarità e la correttezza dell’azione

amministrativa.

Il controllo contabile è effettuato dal responsabile del servizio

finanziario ed è esercitato attraverso il rilascio del parere di

regolarità contabile e del visto attestante la copertura finanziaria.”

Sempre nell’ambito del controllo preventivo, l’art. 3 del D.L.174/2012

estende il campo di rilascio dei pareri da parte del responsabile del

servizio finanziario, attraverso l’integrazione apportata all’art. 49 del

D.Lgs 267/2000

19SLIDE

Antonella Putrino

APRILE

2018

Art. 49 - Pareri dei responsabili dei servizi“1. Su ogni proposta di deliberazione sottoposta alla Giunta e al

Consiglio che non sia mero atto di indirizzo deve essere richiesto il

parere, in ordine alla sola regolarità tecnica, del responsabile del

servizio interessato e, qualora comporti riflessi diretti o indiretti

sulla situazione economico-finanziaria o sul patrimonio dell’ente,

del responsabile di ragioneria in ordine alla regolarità contabile.

2. Nel caso in cui l’ente non abbia i responsabili dei servizi, il parere è

espresso dal segretario dell’ente, in relazione alle sue competenze.

3. I soggetti di cui al comma 1 rispondono in via amministrativa e

contabile dei pareri espressi.

4. Ove la Giunta o il Consiglio non intendano conformarsi ai pareri

di cui al presente articolo, devono darne adeguata motivazione

nel testo della deliberazione.”

20SLIDE

Antonella Putrino

APRILE

2018CONSIDERAZIONI….

Il parere contabile si rende necessario ogni qualvolta vi

siano riflessi sul bilancio dell’ente e/o sul suo

patrimonio

a differenza di quanto previsto in precedenza ove il rilascio del parere

avveniva solo nei casi in cui l’atto deliberativo comportava

modificazioni finanziarie all’interno del bilancio

Dall’analisi quindi del combinato disposto degli artt. 147- bis, 1°comma e 49, 1° comma del TUEL possiamo rilevare che

sia il controllo contabile che i pareri sono estesi a tutti gli atti che

abbiano rilevanza diretta o indiretta sulle partite finanziarie o

patrimoniali dell’ente

(esempio permuta)

21SLIDE

Antonella Putrino

APRILE

2018 ART.147 – Bis

“2. Il controllo di regolarità amministrativa è inoltre assicurato nella fase

successiva , secondo principi generali di revisione aziendale e

modalità definite nell’ambito dell’autonomia organizzativa dell’ente,

sotto la direzione del segretario, in base alla normativa vigente. Sono

soggette al controllo le determinazioni di impegno di spesa, i

contratti, e gli altri atti amministrativi, scelti secondo una selezione

casuale effettuata con motivate tecniche di campionamento.

3. Le risultanze del controllo di cui al comma 2 sono trasmesse

periodicamente, a cura del segretario, ai responsabili dei servizi,

unitamente alle direttive cui conformarsi in caso di riscontrate

irregolarità, nonché ai revisori dei conti e agli organi di valutazione

dei risultati dei dipendenti, come documenti utili per la valutazione, e

al Consiglio comunale.”

22SLIDE

Antonella Putrino

APRILE

2018

Tale fase , svolta sotto la direzione del segretario comunale,

dovrà pertanto riguardare:

•Accertamento delle entrate

•Determinazioni comportanti impegni di spese

•Liquidazione delle spese

•Contratti

•Altri atti amministrativi

Quest’ultima fattispecie parrebbe evidenziare che il controllo successivo

non deve essere solo effettuato sugli atti “tipici” dell’ente ma anche per

esempio su ordinanze, concessioni di varia natura, autorizzazioni....

adottando un valido sistema di CAMPIONATURA

23SLIDE

Antonella Putrino

APRILE

2018

Era da adottare da parte del Consiglio dell’Ente entro il 10

gennaio 2013, dandone formale comunicazione al Prefetto e alla

Sezione regionale di controllo della Corte dei Conti

La norma prevedeva inoltre in caso di inadempienza, l’invito del

Prefetto ad adempiere entro il termine di 60 gg.

Decorso inutilmente anche questo termine, il Prefetto poteva

avviare il procedimento di scioglimento del Consiglio Comunale

per gravi e persistenti violazioni di legge ex art. 141 del TUEL

REGOLAMENTO SUI CONTROLLI INTERNI(Art.147 e seg. TUEL – D.L. 174/2012)

24SLIDE

APRILE

2018

Antonella Putrino

TUEL ART 153SERVIZIO ECONOMICO FINANZIARIO

1. Con il regolamento sull'ordinamento degli uffici e dei servizi

sono disciplinati l'organizzazione del servizio finanziario, o di

ragioneria o qualificazione corrispondente, secondo le dimensioni

demografiche e l'importanza economico-finanziaria dell'ente. Al

servizio è affidato il coordinamento e la gestione dell'attività

finanziaria.

2. E' consentito stipulare apposite convenzioni tra gli enti per

assicurare il servizio a mezzo di strutture comuni.

3. Il responsabile del servizio finanziario di cui all'articolo 151,

comma 4, si identifica con il responsabile del servizio o con i

soggetti preposti alle eventuali articolazioni previste dal

regolamento di contabilità.

25SLIDE

APRILE

2018

Antonella Putrino

TUEL ART 153SERVIZIO ECONOMICO FINANZIARIO

4. Il responsabile del servizio finanziario, di ragioneria o

qualificazione corrispondente, è preposto alla verifica di veridicità

delle previsioni di entrata e di compatibilità delle previsioni di

spesa, avanzate dai vari servizi, da iscriversi nel bilancio annuale o

pluriennale di previsione ed alla verifica periodica dello stato di

accertamento delle entrate e di impegno delle spese, alla regolare

tenuta della contabilità economico-patrimoniale e più in generale

alla salvaguardia degli equilibri finanziari e complessivi della

gestione e dei vincoli di finanza pubblica. Nell'esercizio di tali

funzioni il responsabile del servizio finanziario agisce in autonomia

nei limiti di quanto disposto dai principi finanziari e contabili, dalle

norme ordinamentali e dai vincoli di finanza pubblica e tenuto

conto degli indirizzi della Ragioneria Generale dello Stato

applicabili agli enti locali in materia di programmazione e gestione

delle risorse pubbliche.

(comma modificato dall'art. 3, comma 1, lettera f), legge n. 213 del

2012, poi all'art. 74 del d.lgs. n. 118 del 2011, introdotto dal d.lgs.

n. 126 del 2014)

26SLIDE

APRILE

2018

Antonella Putrino

TUEL ART 153SERVIZIO ECONOMICO FINANZIARIO

5. Il regolamento di contabilità disciplina le modalità con le quali

vengono resi i pareri di regolarità contabile sulle proposte di

deliberazione ed apposto il visto di regolarità contabile sulle

determinazioni dei soggetti abilitati. Il responsabile del servizio

finanziario effettua le attestazioni di copertura della spesa in

relazione alle disponibilità effettive esistenti negli stanziamenti di

spesa e, quando occorre, in relazione allo stato di realizzazione

degli accertamenti di entrata vincolata secondo quanto previsto

dal regolamento di contabilità.

27SLIDE

APRILE

2018

Antonella Putrino

TUEL ART 153SERVIZIO ECONOMICO FINANZIARIO

6. Il regolamento di contabilità disciplina le segnalazioni

obbligatorie dei fatti e delle valutazioni del responsabile

finanziario al legale rappresentante dell'ente, al consiglio dell'ente

nella persona del suo presidente, al segretario ed all'organo di

revisione, nonché alla competente sezione regionale di controllo

della Corte dei conti ove si rilevi che la gestione delle entrate o

delle spese correnti evidenzi il costituirsi di situazioni - non

compensabili da maggiori entrate o minori spese - tali da

pregiudicare gli equilibri del bilancio. In ogni caso la segnalazione

è effettuata entro sette giorni dalla conoscenza dei fatti. Il

consiglio provvede al riequilibrio a norma dell'articolo 193, entro

trenta giorni dal ricevimento della segnalazione, anche su

proposta della giunta.

(comma così modificato dall'art. 3, comma 1, lettera f), legge n.

213 del 2012)

28SLIDE

APRILE

2018

Antonella Putrino

IL REGOLAMENTO DI CONTABILITA’ DEVE DISCIPLINARE LE MODALITA’

CON LE QUALI SONO RESII PARERI

ART.153

TUEL • Apposizione del visto di regolarità contabile sulle determinazioni stilate dai soggetti preposti

RESPONSABILE

FINANZIARIO

FUNZIONI

E

CONTROLLI

• Attestare la copertura finanziaria della spesa sulle proposte di deliberazione e sulle determinazioni dei soggetti preposti

29SLIDE

APRILE

2018

Antonella Putrino

Art. 10

Organizzazione del Servizio

(Art. 153 TUEL)

1. Per l'esercizio delle funzioni indicate nell’art. 3 il Servizio Finanziario si avvale

del personale previsto nella dotazione organica. La struttura del Servizio è prevista

nel regolamento sull’ordinamento degli uffici e dei servizi. In ossequio ai principi di

efficienza ed economicità, il Dirigente stabilisce le varie articolazioni operative del

Servizio e provvede alla distribuzione delle competenze tra gli addetti.

2. Ad ogni articolazione operativa è preposto un responsabile che gestisce la

struttura a questi assegnata e risponde dei risultati nonché della correttezza

tecnica ed amministrativa degli atti.

3. Il Dirigente può individuare i soggetti con responsabilità di strutture temporanee

di progetto per il raggiungimento di obiettivi specifici e determinati all'interno della

struttura permanente del Servizio, e con attività di durata limitata nel tempo.

Regolamento di contabilità

30SLIDE

APRILE

2018

Antonella Putrino

Art. 12

Parere di regolarità contabile

(Art. 49 TUEL e punto 65 del principio contabile n. 2)1. Il parere di regolarità contabile è espresso su ogni proposta di deliberazione sottoposta alla

Giunta ed al Consiglio che non sia mero atto di indirizzo e comporti riflessi diretti o indiretti

sulla situazione economico-finanziaria o sul patrimonio dell'ente, ai sensi dell’art. 49 comma 1

del TUEL.

2. Hanno natura di indirizzo gli atti che, senza incidere direttamente sulla gestione,

impartiscono agli organi competenti le direttive necessarie per orientare l’esercizio delle

funzioni ad essi attribuite in vista del raggiungimento di obiettivi predefiniti. Rientrano in

tale fattispecie le scelte di programmazione della futura attività, che necessitano di ulteriori atti

di attuazione e di recepimento, da adottarsi da parte dei Responsabili apicali preposti ai vari

servizi, secondo le proprie competenze.

3. Comportano riflessi diretti o indiretti sulla situazione economico-finanziaria o sul patrimonio

dell'ente gli atti che implicano costi diretti o indiretti di gestione, minori entrate, compensazioni

economiche a fronte di attribuzione di diritti edificatori, trasferimento di beni al patrimonio

dell’ente, costituzione di diritti reali su beni dell'ente o altri effetti comunque rilevanti dal punto

di vista economico, finanziario e patrimoniale. Questi atti devono contenere il parere di

regolarità contabile del Responsabile del Servizio Finanziario ovvero, in caso di sua assenza o

impedimento, del Funzionario vicario.

31SLIDE

APRILE

2018

Antonella Putrino

4. Il parere di regolarità contabile sugli atti di cui al comma 3 concerne la

tutela degli equilibri di bilancio dell’ente, presenti e futuri. La richiesta del

parere é contenuta nella proposta di deliberazione: il Responsabile

proponente, qualora ritenga ricorrere una delle fattispecie richiamate nel

comma 3, precisa i riflessi che l'atto può generare sulla situazione dell'ente e

ne quantifica la portata economica; formalizza, quindi, esplicita richiesta al

Responsabile del Servizio finanziario di esprimere il parere di regolaritàcontabile. Le informazioni riportate devono essere esaurienti e idonee ad evitaresovrapposizioni di istruttorie tecniche; il Responsabile del Servizio finanziario èchiamato a esprimere il suo parere in base alle proprie competenze.5. Le informazioni inerenti la stima dei costi diretti e indiretti di gestione degliinvestimenti possono essere attinte, previa attualizzazione, dai documenti diprogrammazione di cui all'art. 16.

32SLIDE

APRILE

2018

Antonella Putrino

6. L’attività consultiva che si estrinseca nel parere contabile concerne: lasostenibilità dei costi di gestione e/o delle minori entrate evidenziati, conconseguente valutazione delle ricadute finanziarie sul bilancio in corso e/o,se del caso, sui bilanci successivi; il rispetto dei principi contabili sullagestione del patrimonio, qualora l'impatto si rifletta sul patrimonio dell'ente.7. Sugli atti di indirizzo, così come definiti al comma 2, in coerenza con ilprincipio di economia procedimentale e di non aggravamento delprocedimento, il parere contabile non deve essere richiesto.8. Qualora il parere venga richiesto, senza indicazione delle informazioni dicui al comma 3, il Responsabile del Servizio finanziario respinge la propostaai fini della sua integrazione.9. Il parere contrario deve essere motivato.10. Ove la Giunta o il Consiglio non intendano conformarsi ai pareri di cui alpresente articolo, devono darne adeguata motivazione nel testo delladeliberazione.

33SLIDE

APRILE

2018

Antonella Putrino

Art. 13 Visto di regolarità contabile attestante la copertura finanziaria (Artt. 153 comma 5 e 147 bis, comma 1, TUEL)

1. Il visto di regolarità contabile attestante la copertura finanziaria della spesa èapposto sugli atti di impegno assunti dai Responsabili delle strutture apicali.2. Il visto di cui al comma 1 si compone di due fasi di controllo, attraverso:a) il visto di regolarità contabile, che concerne la correttezza sostanziale dellaspesa proposta, secondo le leggi ed i regolamenti, il rispetto della normativacontabile e la tutela degli equilibri di bilancio;b) l’attestazione di copertura finanziaria della spesa, che attiene alla verificadell’esatta imputazione della spesa al pertinente capitolo di bilancio, delladisponibilità effettiva delle risorse iscritte negli stanziamenti di spesa e dellacapienza del capitolo in termini di cassa. Per le spese finanziate con entrate adestinazione vincolata, detta verifica riguarda inoltre l’avvenuta registrazionecontabile dell’accertamento della corrispondente entrata.

34SLIDE

APRILE

2018

Antonella Putrino

VERIFICHE DA PARTE DELL’ORGANO DI REVISIONE

La sussistenza del parere di regolarità tecnica rilasciato da chi di competenza

La sussistenza del parere di regolarità contabile attestante la copertura finanziaria rilasciato dal responsabile del servizio

finanziario

Mezzi di copertura finanziaria con la distinzione parte corrente e parte investimenti

35SLIDE

APRILE

2018

Antonella Putrino

Riferimento al cronoprogramma per le spese che coinvolgono più esercizi

Corretto riferimento della tipologia della spesa all’interno del bilancio di previsione

Rispetto del principio della competenza finanziaria potenziata

VERIFICHE DA PARTE DELL’ORGANO DI REVISIONE

36SLIDE

APRILE

2018

Antonella Putrino

ANALISI DELLA STRUTTURA INTERNA

L’organo di revisione verifica e segnala al

Consiglio le irregolarità della gestione

Carenze organizzative e gestionali

Inattendibilità dei dati???????

37SLIDE

Antonella Putrino

APRILE

2018

Corte dei Conti

Magistrati contabili che rivestono due ruoli molto diversi

Sezione

regionale di

controllo

Svolge un’attività

prevalentemente collaborativa al

fine di poter garantire il

permanere degli equilibri di

bilancio dell’Ente e del rispetto

della normativa contabile anche

nell’ambito della finanza pubblica

Procura

Verifica i singoli atti che possono

generare un danno erariale

(Delibere, determine ed altri atti

che hanno comportato lo spreco

del denaro pubblico)

38SLIDE

Antonella Putrino

APRILE

2018

I CONTROLLI

Per quanto riguarda i controlli esterni sugli Enti Locali l’art. 3

del D.L. 174/2012 ha rafforzato i poteri della Corte dei Conti,

già da tempo presenti nell’ordinamento

(Art.7, comma 7 della Legge 131/2003; art. 1 commi 166 e

seguenti della Legge n. 266/2005; art. 11 della Legge n.

15/2009)

39SLIDE

Antonella Putrino

APRILE

2018

La funzione di controllo della Corte dei Conti

è stata quindi ampliata ponendo ulteriori verifiche anche

nel corso dell’esercizio

A B

La regolarità della gestione finanziaria e degli atti di

programmazione

La verifica del funzionamento dei controlli interni di ciascun

ente

40SLIDE

Antonella Putrino

APRILE

2018

Regolarità della gestione finanziaria e

degli atti di programmazione

Il rafforzamento del controllo della Corte dei Conti sulla

gestione finanziaria degli enti locali, disciplinato dal nuovo

articolo 148 bis del TUEL comporta che le Sezioni

regionali di controllo sono tenute ad esaminare i Bilanci

preventivi e i Rendiconti degli enti locali

A

41SLIDE

Antonella Putrino

APRILE

2018

L’assenza di irregolarità, suscettibili dipregiudicare, anche in prospettiva, gli equilibrieconomico-finanziari degli enti

Il recepimento all’interno dei bilanci degli entilocali anche delle partecipazioni in societàcontrollate e alle quali è affidata la gestionedei servizi pubblici per la collettività locale e diservizi strumentali all’ente

VERIFICHE

42SLIDE

Antonella Putrino

APRILE

2018

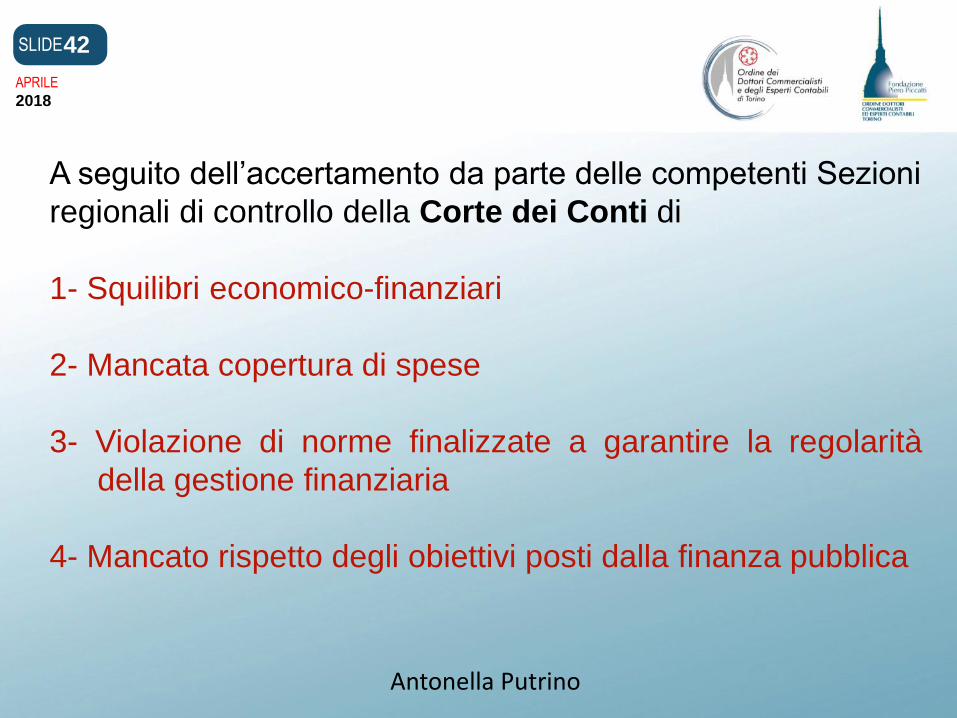

A seguito dell’accertamento da parte delle competenti Sezioni

regionali di controllo della Corte dei Conti di

1- Squilibri economico-finanziari

2- Mancata copertura di spese

3- Violazione di norme finalizzate a garantire la regolarità

della gestione finanziaria

4- Mancato rispetto degli obiettivi posti dalla finanza pubblica

43SLIDE

Antonella Putrino

APRILE

2018

Gli enti locali devono

pena l’impossibilità di dare attuazione ai programmi di

spesa per i quali è stata accertata l’insostenibilità

finanziaria

rimuovere le irregolarità e ripristinare gli equilibri

di bilancio

44SLIDE

Antonella Putrino

APRILE

2018

La verifica del funzionamento

dei controlli interni di ciascun ente

Le Sezioni regionali della Corte dei Conti, in ossequio a quanto

disposto dal nuovo art.148 del TUEL, devono verificare,

semestralmente attraverso un apposito referto ad esse inviato

dall’Ente

B

▪ La regolarità della gestione

▪ Il funzionamento dei controlli interniadottati, al fine del rispetto delleregole contabili e del pareggio dibilancio di ciascun ente locale

45SLIDE

Antonella Putrino

APRILE

2018

I REVISORIe la Sezione regionale di controllo

della Corte dei Conti

La legge finanziaria per l’anno 2006 ha previsto l’obbligo da parte

degli Organi di revisione di produrre alle Sezioni regionali di controllo

competenti

due relazioni (questionari)

una in merito al bilancio di previsione

Controllo di regolarità contabile e finanziaria “Controllo di legittimità”

una sul rendiconto

46SLIDE

Antonella Putrino

APRILE

2018 I DATI DEI QUESTIONARI

sono richiesti secondo uno schema predefinito ma è

compito del Revisore

Le irregolarità riguardano

integrarli mediante osservazioni ed ulterioridettagli nel caso in cui, durante la sua attività diverifica, abbia rilevato irregolarità.

-violazioni formali di norme

contabili

-situazioni pregiudizievoli al

mantenimento degli equilibri di bilancio

(oggi sempre più possibili)

47SLIDE

APRILE

2018

Antonella Putrino

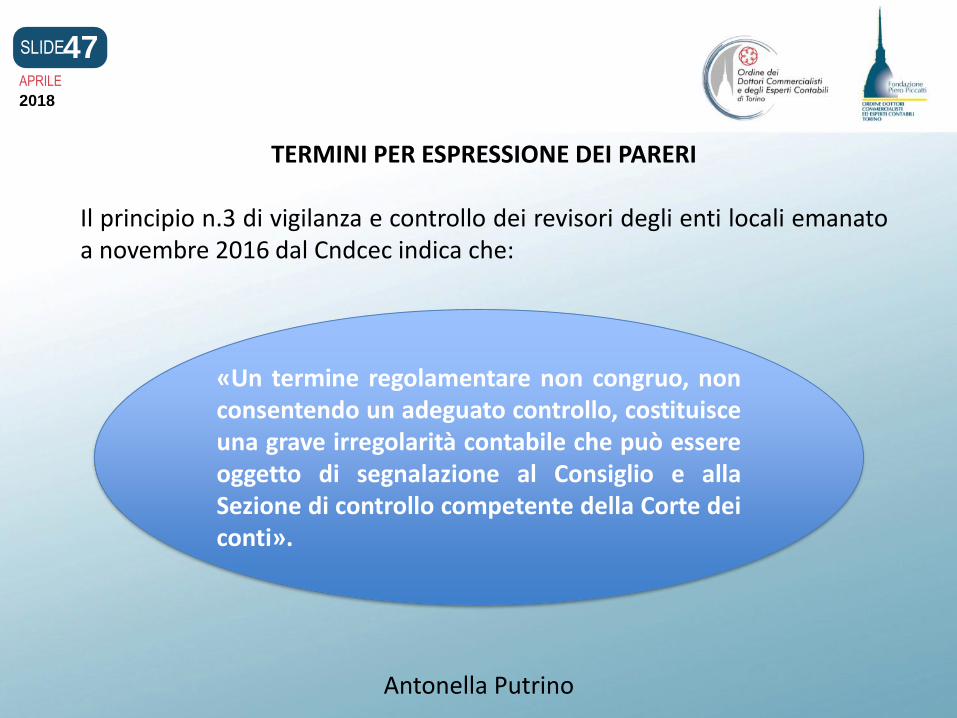

«Un termine regolamentare non congruo, nonconsentendo un adeguato controllo, costituisceuna grave irregolarità contabile che può essereoggetto di segnalazione al Consiglio e allaSezione di controllo competente della Corte deiconti».

TERMINI PER ESPRESSIONE DEI PARERI

Il principio n.3 di vigilanza e controllo dei revisori degli enti locali emanatoa novembre 2016 dal Cndcec indica che:

48SLIDE

APRILE

2018

Antonella Putrino

I PARERI: PROFILI GIURIDICI

E RESPONSABILITA’

Sintesi dei principali pareri dell’organo di revisione

4 aprile 2018

49SLIDE

APRILE

2018

Antonella Putrino

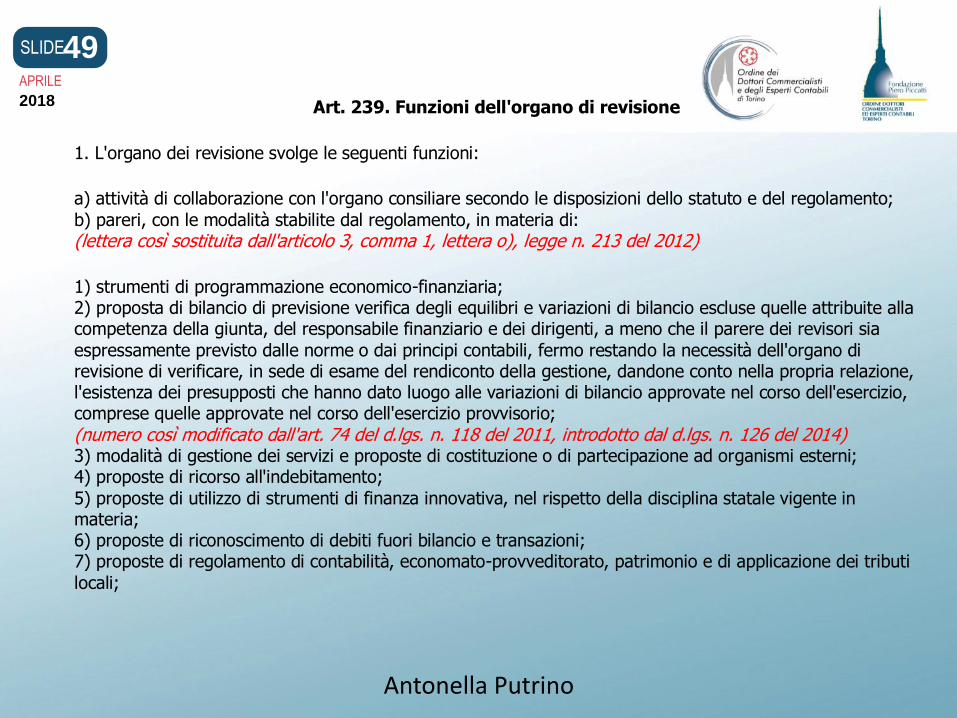

Art. 239. Funzioni dell'organo di revisione

1. L'organo dei revisione svolge le seguenti funzioni:

a) attività di collaborazione con l'organo consiliare secondo le disposizioni dello statuto e del regolamento;

b) pareri, con le modalità stabilite dal regolamento, in materia di: (lettera così sostituita dall'articolo 3, comma 1, lettera o), legge n. 213 del 2012)

1) strumenti di programmazione economico-finanziaria; 2) proposta di bilancio di previsione verifica degli equilibri e variazioni di bilancio escluse quelle attribuite alla competenza della giunta, del responsabile finanziario e dei dirigenti, a meno che il parere dei revisori sia

espressamente previsto dalle norme o dai principi contabili, fermo restando la necessità dell'organo di revisione di verificare, in sede di esame del rendiconto della gestione, dandone conto nella propria relazione, l'esistenza dei presupposti che hanno dato luogo alle variazioni di bilancio approvate nel corso dell'esercizio, comprese quelle approvate nel corso dell'esercizio provvisorio; (numero così modificato dall'art. 74 del d.lgs. n. 118 del 2011, introdotto dal d.lgs. n. 126 del 2014) 3) modalità di gestione dei servizi e proposte di costituzione o di partecipazione ad organismi esterni; 4) proposte di ricorso all'indebitamento;

5) proposte di utilizzo di strumenti di finanza innovativa, nel rispetto della disciplina statale vigente in materia; 6) proposte di riconoscimento di debiti fuori bilancio e transazioni; 7) proposte di regolamento di contabilità, economato-provveditorato, patrimonio e di applicazione dei tributi

locali;

50SLIDE

APRILE

2018

Antonella Putrino

Art. 239 TUELcomma 1 lettera b)

PARERI OBBLIGATORISU PROPOSTE DI DELIBERAZIONE

DEL CONSIGLIO

ATTI FONDAMENTALI DELLA GESTIONE

Sezioni regionali di controllo della Corte dei Conti del Piemonte (delibera n. 345/2013) e della Liguria (delibera n. 4/2014) hanno ribadito che i pareri obbligatori dell’organo di revisione devono

riguardare gli atti di competenza del Consiglio

51SLIDE

APRILE

2018

Antonella Putrino

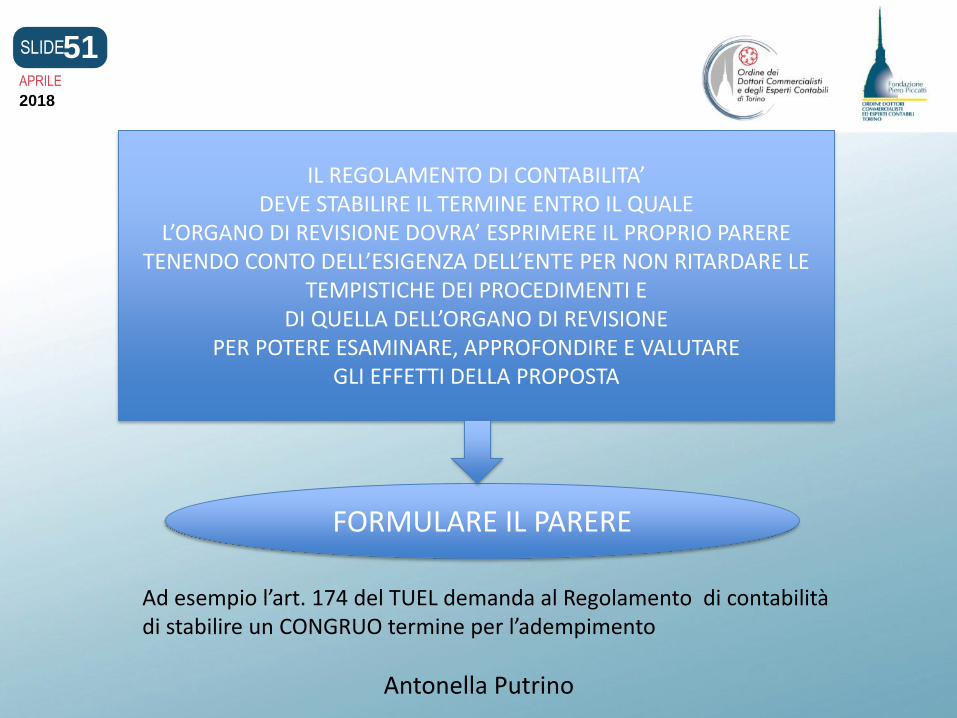

IL REGOLAMENTO DI CONTABILITA’DEVE STABILIRE IL TERMINE ENTRO IL QUALE

L’ORGANO DI REVISIONE DOVRA’ ESPRIMERE IL PROPRIO PARERETENENDO CONTO DELL’ESIGENZA DELL’ENTE PER NON RITARDARE LE

TEMPISTICHE DEI PROCEDIMENTI EDI QUELLA DELL’ORGANO DI REVISIONE

PER POTERE ESAMINARE, APPROFONDIRE E VALUTAREGLI EFFETTI DELLA PROPOSTA

FORMULARE IL PARERE

Ad esempio l’art. 174 del TUEL demanda al Regolamento di contabilità di stabilire un CONGRUO termine per l’adempimento

52SLIDE

APRILE

2018

Antonella Putrino

ALL’ORGANO DI REVISIONE DOVRA’ ESSERE TRASMESSA LA PROPOSTA DELL’ ATTO DELIBERATIVO

COMPLETA DI TUTTI GLI ALLEGATI

SU TALE PROPOSTA L’ORGANO DI REVISIONE DOVRA’ ESPRIMERE IL

PARERE ENTRO IL TERMINE STABILITO DAL

REGOLAMENTO DI CONTABILITA’

53SLIDE

APRILE

2018

Antonella Putrino

LE TIPOLOGIE DI MATERIE SULLE QUALI SONO RICHIESTI I PARERI OBBLIGATORI

sette tipologie seguendo la numerazionedella nuova lett. b) dell’art. 239 del TUEL

1) STRUMENTI DI PROGRAMMAZIONE ECONOMICO –FINANZIARIA

Contenuto economico – finanziario indicati all’art. 42 –comma 2 lettera b) del TUEL

(atti di programmazione o atti propedeutici al bilancio di previsione)

54SLIDE

APRILE

2018

Antonella Putrino

Esempio

- DUP e nota di aggiornamento- Programma triennale ed elenco annuale dei lavori

pubblici(se non indicato nel DUP)

- Programma triennale del fabbisogno del personale(se non indicato nel DUP)

- Piano delle alienazioni e valorizzazioni immobiliari

- Tutti gli altri atti di programmazione di competenza del consiglio aventi riflesso sulle previsioni annuali e pluriennali dell’Ente

55SLIDE

APRILE

2018

Antonella Putrino

LE TIPOLOGIE DI MATERIE SULLE QUALI SONO RICHIESTI I PARERI OBBLIGATORI

sette tipologie seguendo la numerazionedella nuova lett. b) dell’art. 239 del TUEL

2) PROPOSTA DI BILANCIO DI PREVISIONE, VERIFICA DEGLI EQUILIBRI E VARIAZIONI DI BILANCIO

Art. 193 del TUEL

dove è stato aggiunto al parere sul bilancio di previsione e sulle relative variazioni, il parere obbligatorio sulla

verifica degli equilibri

56SLIDE

APRILE

2018

Antonella Putrino

Art. 193. Salvaguardia degli equilibri di bilancio

(articolo così modificato dall'art. 74 del d.lgs. n. 118 del 2011, introdotto dal d.lgs. n. 126 del 2014)

1. Gli enti locali rispettano durante la gestione e nelle variazioni di bilancio il pareggio finanziario e tutti gli equilibri stabiliti in bilancio per la copertura delle spese correnti e per il finanziamento degli investimenti,

secondo le norme contabili recate dal presente testo unico, con particolare riferimento agli equilibri di competenza e di cassa di cui all'articolo 162, comma 6.

2. Con periodicità stabilita dal regolamento di contabilità dell'ente locale, e comunque almeno una volta entro il 31 luglio di ciascun anno, l'organo consiliare provvede con delibera a dare atto del permanere degli equilibri generali di bilancio o, in caso di accertamento negativo, ad adottare, contestualmente:

a) le misure necessarie a ripristinare il pareggio qualora i dati della gestione finanziaria facciano prevedere un disavanzo, di gestione o di amministrazione, per squilibrio della gestione di competenza, di cassa ovvero della gestione dei residui; b) i provvedimenti per il ripiano degli eventuali debiti di cui all'articolo 194; c) le iniziative necessarie ad adeguare il fondo crediti di dubbia esigibilità accantonato nel risultato di amministrazione in caso di gravi squilibri riguardanti la gestione dei residui.

La deliberazione è allegata al rendiconto dell'esercizio relativo.

57SLIDE

APRILE

2018

Antonella Putrino

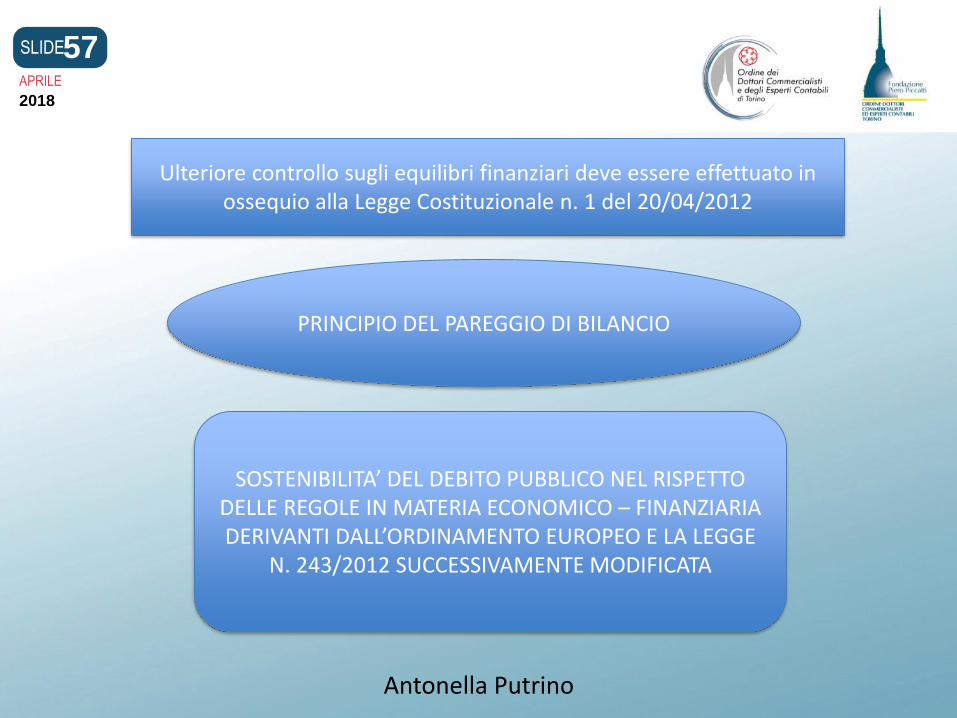

Ulteriore controllo sugli equilibri finanziari deve essere effettuato in ossequio alla Legge Costituzionale n. 1 del 20/04/2012

PRINCIPIO DEL PAREGGIO DI BILANCIO

SOSTENIBILITA’ DEL DEBITO PUBBLICO NEL RISPETTO DELLE REGOLE IN MATERIA ECONOMICO – FINANZIARIA DERIVANTI DALL’ORDINAMENTO EUROPEO E LA LEGGE

N. 243/2012 SUCCESSIVAMENTE MODIFICATA

58SLIDE

APRILE

2018

Antonella Putrino

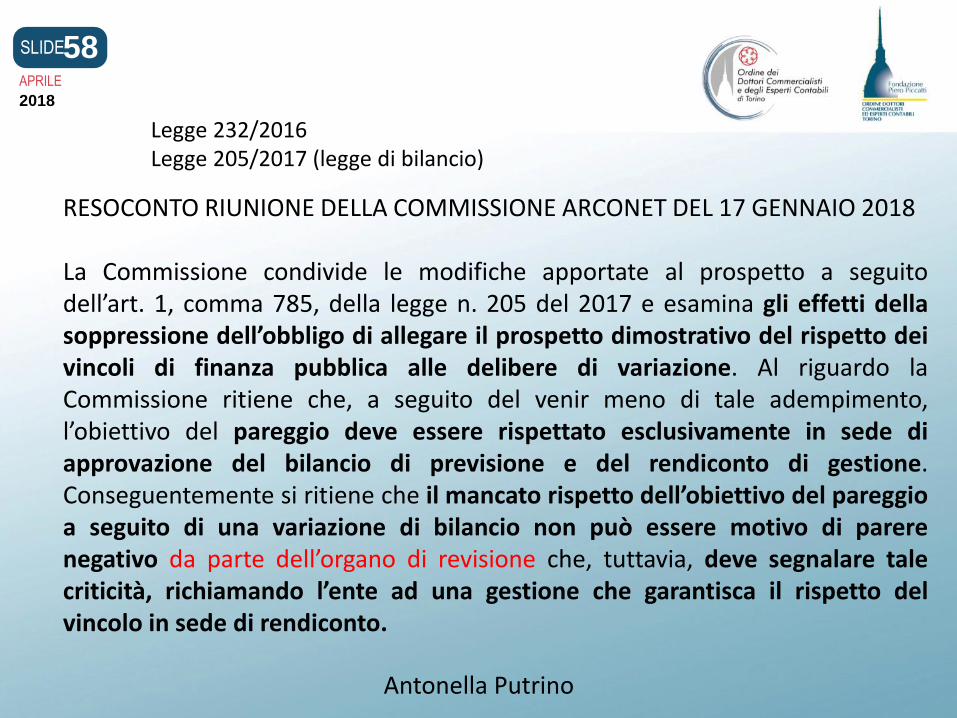

RESOCONTO RIUNIONE DELLA COMMISSIONE ARCONET DEL 17 GENNAIO 2018

La Commissione condivide le modifiche apportate al prospetto a seguitodell’art. 1, comma 785, della legge n. 205 del 2017 e esamina gli effetti dellasoppressione dell’obbligo di allegare il prospetto dimostrativo del rispetto deivincoli di finanza pubblica alle delibere di variazione. Al riguardo laCommissione ritiene che, a seguito del venir meno di tale adempimento,l’obiettivo del pareggio deve essere rispettato esclusivamente in sede diapprovazione del bilancio di previsione e del rendiconto di gestione.Conseguentemente si ritiene che il mancato rispetto dell’obiettivo del pareggioa seguito di una variazione di bilancio non può essere motivo di parerenegativo da parte dell’organo di revisione che, tuttavia, deve segnalare talecriticità, richiamando l’ente ad una gestione che garantisca il rispetto delvincolo in sede di rendiconto.

Legge 232/2016Legge 205/2017 (legge di bilancio)

59SLIDE

APRILE

2018

Antonella Putrino

LE TIPOLOGIE DI MATERIE SULLE QUALI SONO RICHIESTI I PARERI OBBLIGATORI

sette tipologie seguendo la numerazionedella nuova lett. b) dell’art. 239 del TUEL

3) MODALITA’ DI GESTIONE DEI SERVIZI E PROPOSTE DI COSTITUZIONE O DI PARTECIPAZIONE AD ORGANISMI

ESTERNI

Art. 42 del TUEL comma 2 lett. e)

60SLIDE

APRILE

2018

Antonella Putrino

• Proposte di deliberazione di costituzione o di partecipazione ad organismi esterni

• Modalità di gestione di servizi strumentali, pubblici locali - a rilevanza economica- privi di rilevanza economica

sia gestiti direttamente che affidati all’esterno

Sono pareri di rilevante importanza finalizzati ad evitare riflessi negativi sui bilanci dell’Ente

L’art. 147 – quater TUEL ha istituito per gli enti superiori a 15.000 abitanti un sistema di controllo

interno sulle società partecipate(Regolamento sui controlli interni)

riguardano

61SLIDE

APRILE

2018

Antonella Putrino

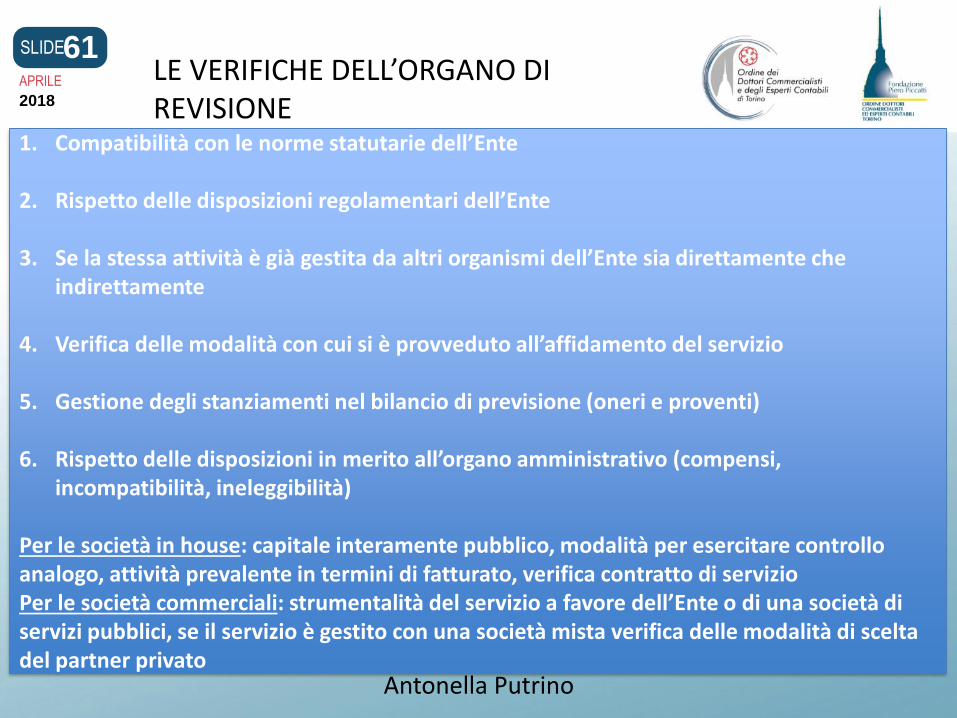

LE VERIFICHE DELL’ORGANO DI REVISIONE

1. Compatibilità con le norme statutarie dell’Ente

2. Rispetto delle disposizioni regolamentari dell’Ente

3. Se la stessa attività è già gestita da altri organismi dell’Ente sia direttamente che indirettamente

4. Verifica delle modalità con cui si è provveduto all’affidamento del servizio

5. Gestione degli stanziamenti nel bilancio di previsione (oneri e proventi)

6. Rispetto delle disposizioni in merito all’organo amministrativo (compensi, incompatibilità, ineleggibilità)

Per le società in house: capitale interamente pubblico, modalità per esercitare controllo analogo, attività prevalente in termini di fatturato, verifica contratto di servizioPer le società commerciali: strumentalità del servizio a favore dell’Ente o di una società di servizi pubblici, se il servizio è gestito con una società mista verifica delle modalità di scelta del partner privato

62SLIDE

APRILE

2018

Antonella Putrino

LE TIPOLOGIE DI MATERIE SULLE QUALI SONO RICHIESTI I PARERI OBBLIGATORI

sette tipologie seguendo la numerazionedella nuova lett. b) dell’art. 239 del TUEL

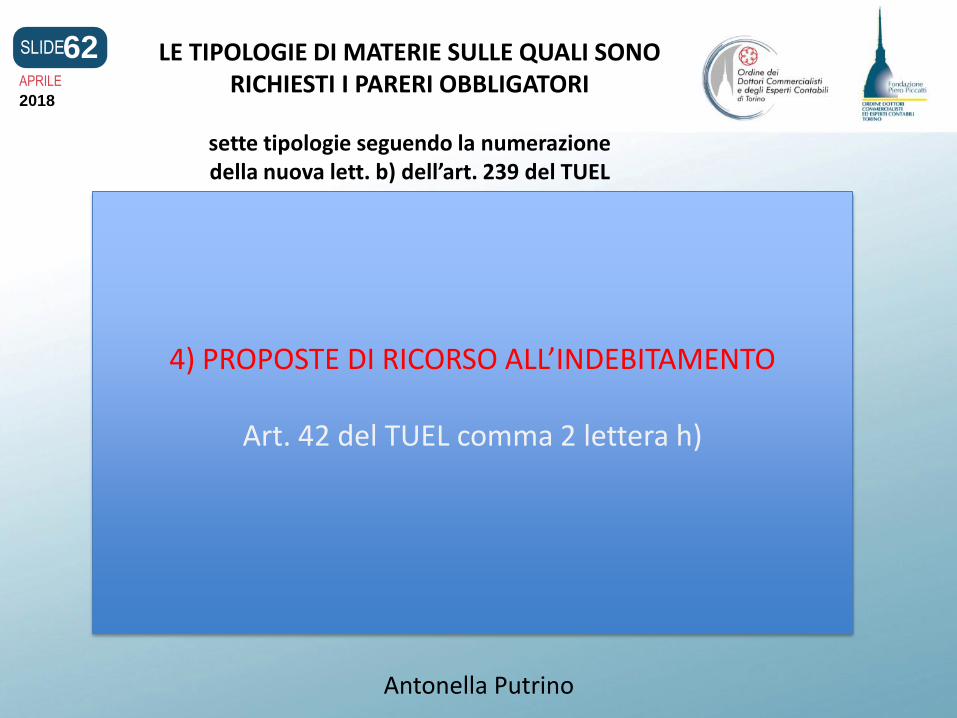

4) PROPOSTE DI RICORSO ALL’INDEBITAMENTO

Art. 42 del TUEL comma 2 lettera h)

63SLIDE

APRILE

2018

Antonella Putrino

Atti di indebitamento autonomi, se non previsti in atti fondamentali dell’Ente

(se previsto all’interno del bilancio di previsione il parere dovrà essere formulato in tale contesto)

Attenta valutazione per i riflessi che lo stesso avrà negli esercizi relativi alla durata del

prestito, focalizzandosi sul mantenimento degli equilibri economico – finanziari prospettici

In ogni caso il controllo è necessario in sede di bilancio di previsione, durante la gestione dell’esercizio e in sede di rendiconto

64SLIDE

APRILE

2018

Antonella Putrino

Tipologie di indebitamentoLegge n. 350/2003 – Legge n. 296/2006 – Legge n. 33/2008

Esempi

• Assunzioni di mutui

• Assunzioni di prestiti obbligazionari

• Aperture di credito

• Cartolarizzazioni di flussi futuri di entrata

• Cartolarizzazioni garantite da amministrazioni pubbliche

• Cartolarizzazioni e cessioni di crediti vantati verso altrepubbliche amministrazioni

• Leasing

65SLIDE

APRILE

2018

Antonella Putrino

LETTERA DI PATRONAGE

Lettera di patronage o lettera di gradimento non costituisce una forma digaranzia tipica, ma è piuttosto da considerarsi impropria

La rilevanza giuridica varia a seconda del suo contenuto, per cui è possibiledistinguere due tipologie di lettere di patronage:forte e debole

La lettera di patronage forte può essere utilizzata negli enti, essendo, anchesecondo quanto chiarito dalla Corte dei Conti, assimilabile ad unafideiussione, ma soggiacendo ai limiti previsti dal TUEL per il ricorsoall’indebitamento.

Occorre infine porre particolare attenzione alle norme che disciplinano irapporti verso le società partecipate (limitazioni)

66SLIDE

APRILE

2018

Antonella Putrino

LE TIPOLOGIE DI MATERIE SULLE QUALI SONO RICHIESTI I PARERI OBBLIGATORI

sette tipologie seguendo la numerazionedella nuova lett. b) dell’art. 239 del TUEL

5) PROPOSTE DI UTILIZZO DI STRUMENTI DI FINANZA INNOVATIVA, NEL RISPETTO DELLA DISCIPLINA STATALE

VIGENTE IN MATERIA

Rientrano le altre operazioni non previste nella definizione di indebitamento

Contratti in strumenti finanziari derivati

67SLIDE

APRILE

2018

Antonella Putrino

LE TIPOLOGIE DI MATERIE SULLE QUALI SONO RICHIESTI I PARERI OBBLIGATORI

sette tipologie seguendo la numerazionedella nuova lett. b) dell’art. 239 del TUEL

6) PROPOSTE DI RICONOSCIMENTO DI DEBITI FUORI BILANCIO E TRANSAZIONI

DEBITI FUORI BILANCIO ART. 194 TUEL

TRANSAZIONI ART. 1965 CODICE CIVILE

68SLIDE

APRILE

2018

Antonella Putrino

Art. 194. Riconoscimento di legittimità di debiti fuori bilancio

1. Con deliberazione consiliare di cui all'articolo 193, comma 2, o con diversa periodicità stabilita dai regolamenti di contabilità, gli enti locali riconoscono la legittimità dei debiti fuori bilancio derivanti da:

a) sentenze esecutive; b) copertura di disavanzi di consorzi, di aziende speciali e di istituzioni, nei limiti degli obblighi derivanti da statuto, convenzione o atti costitutivi, purché sia stato rispettato l'obbligo di pareggio del bilancio di cui all'articolo 114 ed il disavanzo derivi da fatti di gestione; c) ricapitalizzazione, nei limiti e nelle forme previste dal codice civile o da norme speciali, di società di capitali costituite per l'esercizio di servizi pubblici locali; d) procedure espropriative o di occupazione d'urgenza per opere di pubblica utilità; e) acquisizione di beni e servizi, in violazione degli obblighi di cui ai commi 1, 2 e 3 dell'articolo 191, nei limiti degli accertati e dimostrati utilità ed arricchimento per l'ente, nell'ambito dell'espletamento di pubbliche funzioni e servizi di competenza.

2. Per il pagamento l'ente può provvedere anche mediante un piano di rateizzazione, della durata di tre anni finanziari compreso quello in corso, convenuto con i creditori.

3. Per il finanziamento delle spese suddette, ove non possa documentalmente provvedersi a norma dell'articolo 193, comma 3, l'ente locale può far ricorso a mutui ai sensi degli articoli 202 e seguenti. Nella relativa deliberazione consiliare viene dettagliatamente motivata l'impossibilità di utilizzare altre risorse.

69SLIDE

APRILE

2018

Antonella Putrino

• Esprimere un motivato giudizio di congruità, di coerenza e di attendibilità contabile

• Verificare la trasmissione del provvedimento da parte dell’ente alla competente procura della Corte dei Conti

IL REVISORE DEVE

70SLIDE

APRILE

2018

Antonella Putrino

Occorre verificare i presupposti previsti dalla

norma, analizzare le cause e la possibilità

della copertura finanziaria

Prima della redazione del parere è opportuno verificare la procedura adottata dall’ente:

• Relazione del responsabile del servizio nella quale vengono esposte le motivazioni che hanno determinato il debito

• Espressione del parere tecnico sulla regolarità

• Espressione del parere sulla regolarità contabile, indicando i mezzi di copertura da parte del responsabile finanziario

71SLIDE

APRILE

2018

Antonella Putrino

TRANSAZIONE Art. 1965 Codice Civile

Rappresenta per l’Ente locale uno strumento negoziale, attraverso il quale si cerca di prevenire o porre fine a liti in sede giudiziaria e

extragiudiziaria, tutelando l’interesse pubblico

La scelta se proseguire nelle varie fasi del giudizio o addivenire ad una transazione spetta all’Ente locale all’interno dello svolgimento

dell’ordinaria attività amministrativa

L’Ente deve considerare la convenienza economica della transazione che deve essere indicata nell’atto, in relazione

all’incertezza del giudizio, al valore della pratica e ad eventuali orientamenti giurisprudenziali, avvalendosi di un parere legale

72SLIDE

APRILE

2018

Antonella Putrino

Il parere dell’organo di revisione deve tener conto, sulla base di quanto delineato dalla dottrina e dagli orientamenti giurisprudenziali

e consulenziali della Corte dei Conti, dei seguenti criteri:

- correttezza della procedura nell’acquisizione degli elementi

- ammissibilità della transazione

- convenienza economica

- corretta impostazione contabile e legittimo finanziamento della spesa

73SLIDE

APRILE

2018

Antonella Putrino

LE TIPOLOGIE DI MATERIE SULLE QUALI SONO RICHIESTI I PARERI OBBLIGATORI

sette tipologie seguendo la numerazionedella nuova lett. b) dell’art. 239 del TUEL

7) PROPOSTE DI REGOLAMENTO DI CONTABILITA’, ECONOMATO – PROVVEDITORATO, PATRIMONIO

E DI APPLICAZIONE DEI TRIBUTI LOCALI

Ai fini di una corretta e completa applicazione delle disposizioni legislative, la verifica deve essere effettuata

sulla base di quanto la norma rinvia, in termini di deroghe, alla potestà regolamentare dell’Ente

74SLIDE

APRILE

2018

Antonella Putrino

Il contenuto del parere rilasciato dall’organo di revisione, deve essere

ovviamente diverso rispetto all’espressione di un motivato giudizio

di congruità, di coerenza e di attendibilità dovuto per gli atti che

hanno riflessi economico –patrimoniali e finanziari

75SLIDE

APRILE

2018

Antonella Putrino

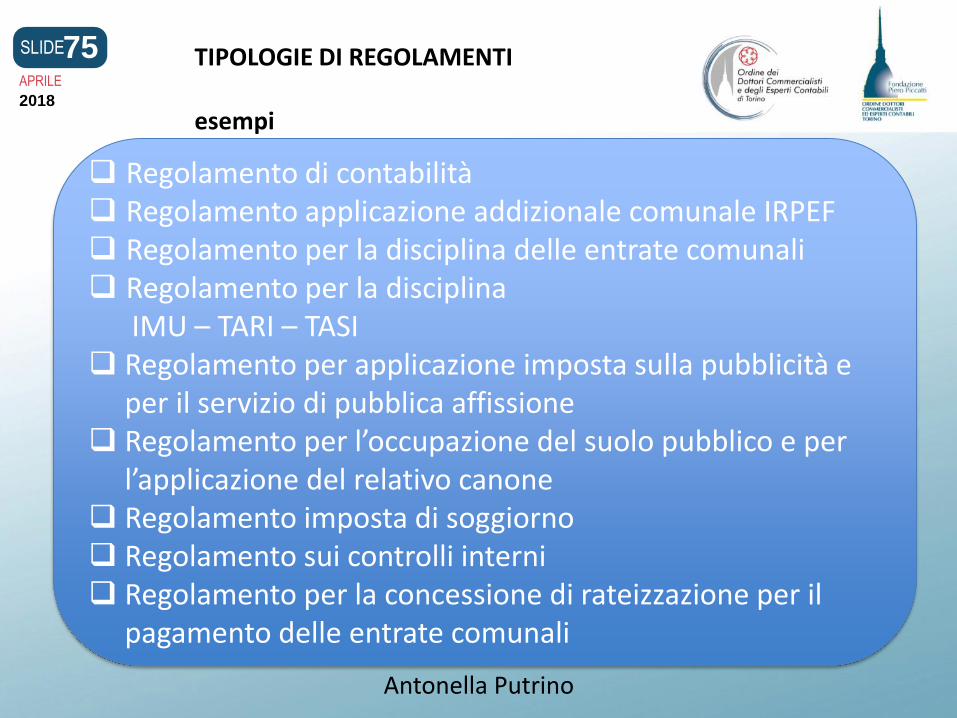

Regolamento di contabilità Regolamento applicazione addizionale comunale IRPEF Regolamento per la disciplina delle entrate comunali Regolamento per la disciplina

IMU – TARI – TASI Regolamento per applicazione imposta sulla pubblicità e

per il servizio di pubblica affissione Regolamento per l’occupazione del suolo pubblico e per

l’applicazione del relativo canone Regolamento imposta di soggiorno Regolamento sui controlli interni Regolamento per la concessione di rateizzazione per il

pagamento delle entrate comunali

TIPOLOGIE DI REGOLAMENTI

esempi

76SLIDE

APRILE

2018

Antonella Putrino

➢ Parere sulla proposta di riaccertamento ordinario dei residui

➢ Parere sulla proposta di riaccertamento parziale dei residui

➢ Parere sul piano di rientro del Disavanzo di amministrazione

➢ Parere sull’utilizzo dell’avanzo di amministrazione vincolato nel corso dell’esercizio provvisorio

➢ Parere sulla proposta di miglioramento su beni di terzi

➢ Parere su acquisizione di beni patrimoniali

Ed altri pareri…………….

77SLIDE

APRILE

2018

Antonella Putrino

• Contrattazione integrativa decentrata

• Relazione di fine mandato

…………….e certificazioni……….

78SLIDE

APRILE

2018

Antonella Putrino

D.Lgs. 6 settembre 2011, n. 149Meccanismi sanzionatori e premiali relativi a regioni, province e comuni, a norma degli articoli 2, 17 e 26 della legge 5 maggio 2009, n. 42.

Art. 4 Relazione di fine mandato provinciale e comunaleIn vigore dal 8 dicembre 2012 2. La relazione di fine mandato, redatta dal responsabile del servizio finanziario o dal segretario generale, è sottoscritta dal presidente della provincia o dal sindaco non oltre il novantesimo giorno antecedente la data di scadenza del mandato. Entro e non oltre dieci giorni dopo la sottoscrizione della relazione, essa deve risultare certificata dall'organo di revisione dell'ente locale e, nello stesso termine, trasmessa al Tavolo tecnico interistituzionale, se insediato, istituito presso la Conferenza permanente per il coordinamento della finanza pubblica, composto pariteticamente da rappresentanti ministeriali e degli enti locali. Il Tavolo tecnico interistituzionale verifica, per quanto di propria competenza, la conformità di quanto esposto nella relazione di fine mandato con i dati finanziari in proprio possesso e con le informazioni fatte pervenire dagli enti locali alla banca dati di cui all'articolo 13 della legge 31 dicembre 2009, n. 196, ed invia, entro venti giorni, apposito rapporto al presidente della provincia o al sindaco.

79SLIDE

APRILE

2018

Antonella Putrino

80SLIDE

APRILE

2018

Antonella Putrino

CERTIFICAZIONE DELL’ORGANO DI REVISIONE CONTABILE

Ai sensi degli articoli 239 e 240 del TUOEL, si attesta che i dati presenti nella relazione di fine mandato sono veritieri e corrispondono ai dati economico – finanziari presenti nei documenti contabili e di programmazione finanziaria dell’ente. I dati che vengono esposti secondo lo schema già previsto dalle certificazioni al rendiconto di bilancio ex articolo 161 del tuoel o dai questionari compilati ai sensi dell’articolo 1, comma 166 e seguenti della legge n. 266 del 2005 corrispondono ai dati contenuti nei citati documenti.

Lì…………………………… L’organo di revisione economico finanziario