L’ASSICURAZIONE ITALIANA IN CIFRE - ania.it · L’ASSICURAZIONE ITALIANA IN CIFRE Edizione 2016...

22

L’ASSICURAZIONE ITALIANA IN CIFRE Edizione 2016

Transcript of L’ASSICURAZIONE ITALIANA IN CIFRE - ania.it · L’ASSICURAZIONE ITALIANA IN CIFRE Edizione 2016...

L’ASSICURAZIONEITALIANA IN CIFRE

Edizione 2016

L’ASSICURAZIONE ITALIANA IN CIFREEdizione 2016

Via di San Nicola da Tolentino 7200187 RomaT +39 06 326 881

Attuariato, Statistiche e Analisi Banche [email protected] www.ania.it

L’industria assicurativa italiana fornisce un contributosignificativo all’economia e alla società, mettendo adisposizione una vasta gamma di servizi per laprotezione dei rischi: dall’assicurazione autoall’assicurazione di protezione del patrimonio perdanni subiti ai propri beni (abitazione, attivitàindustriali) o causati a terzi (responsabilità civilegenerale), dai prodotti previdenziali alle copertureassicurative sulla vita. L’industria assicurativa aiutacosì gli individui, le famiglie e le imprese a gestire ipropri rischi e a recuperare le perdite in caso didanni. Complessivamente il settore dà impiego acirca 300 mila persone.

INDICE

L’INDUSTRIA ASSICURATIVA NEL MONDO 3

LE ASSICURAZIONI DANNI 5

LE ASSICURAZIONI VITA 10

LA SITUAZIONE PATRIMONIALE 14

IL RISULTATO DI GESTIONEDEL SETTORE ASSICURATIVO 16

LE ASSICURAZIONI ITALIANEE LE RISORSE UMANE 17

COME I CLIENTI ACQUISTANOUNA COPERTURA ASSICURATIVA 19

2

I grafici riportati nella brochure sono stati realizzati utilizzando i dati di bilancio delleimprese nazionali e delle rappresentanze in Italia di imprese aventi sede legale inpaesi non facenti parte dello Spazio Economico Europeo; per l’anno 2015 i datiriportati sono stimati e pertanto sono da ritenersi provvisori. I grafici che riportanol’acronimo l.d.i. fanno riferimento al lavoro diretto italiano.

3

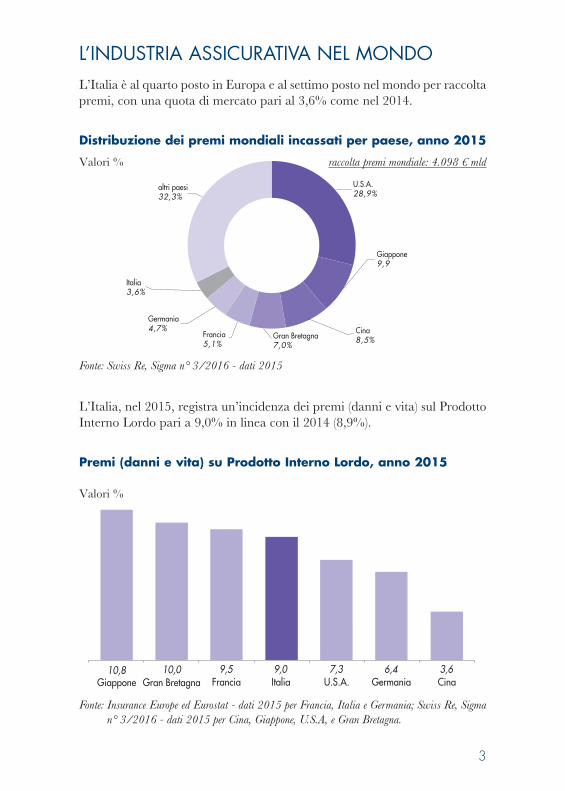

L’Italia è al quarto posto in Europa e al settimo posto nel mondo per raccoltapremi, con una quota di mercato pari al 3,6% come nel 2014.

Distribuzione dei premi mondiali incassati per paese, anno 2015

L’Italia, nel 2015, registra un’incidenza dei premi (danni e vita) sul ProdottoInterno Lordo pari a 9,0% in linea con il 2014 (8,9%).

Premi (danni e vita) su Prodotto Interno Lordo, anno 2015

L’INDUSTRIA ASSICURATIVA NEL MONDO

altri paesi32,3%

U.S.A.28,9%

Italia3,6%

Cina8,5%

Germania4,7%

Francia5,1%

Gran Bretagna7,0%

Giappone9,9

Fonte: Swiss Re, Sigma n° 3/2016 - dati 2015

Valori %

Gran Bretagna10,8

Italia 9,0

Germania 6,4

Cina 3,6

Francia 9,5

Giappone10,0 7,3

U.S.A.

Valori %

Fonte: Insurance Europe ed Eurostat - dati 2015 per Francia, Italia e Germania; Swiss Re, Sigman° 3/2016 - dati 2015 per Cina, Giappone, U.S.A, e Gran Bretagna.

raccolta premi mondiale: 4.098 € mld

4

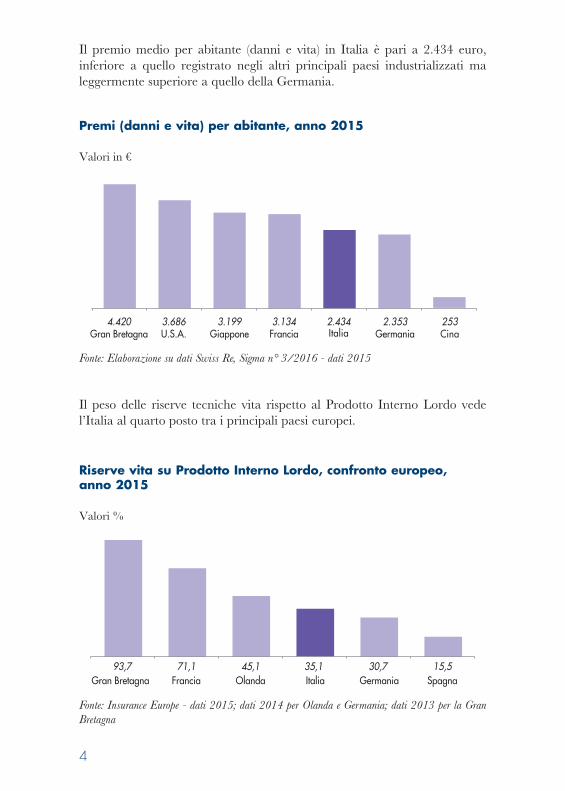

Il premio medio per abitante (danni e vita) in Italia è pari a 2.434 euro,inferiore a quello registrato negli altri principali paesi industrializzati maleggermente superiore a quello della Germania.

Il peso delle riserve tecniche vita rispetto al Prodotto Interno Lordo vedel’Italia al quarto posto tra i principali paesi europei.

3.686U.S.A.

3.134Francia

4.420Gran Bretagna

3.199Giappone

2.434 2.353Germania

253CinaItalia

93,7 71,1 45,1 35,1 30,7 15,5Gran Bretagna Francia Olanda GermaniaItalia Spagna

Riserve vita su Prodotto Interno Lordo, confronto europeo, anno 2015

Valori %

Fonte: Elaborazione su dati Swiss Re, Sigma n° 3/2016 - dati 2015

Fonte: Insurance Europe - dati 2015; dati 2014 per Olanda e Germania; dati 2013 per la GranBretagna

Premi (danni e vita) per abitante, anno 2015

Valori in €

Nel 2015 i premi del lavoro diretto italiano (l.d.i.) del settore danni sono statipari a 32,0 miliardi (-2,4% rispetto al 2014):

5

premi quota variazionerami danni diretti di mercato 2015/2014**

(€mld) (%) (%)

2010 2011 2012 20132006 2007 2008 2009responsabilità civile auto e natanti rami danni (esclusa la responsabilità civile auto e natanti)

0 5

10 15

20 25 30 35 40

2014 2015

37,2

50%

37,7 37,4 36,7 35,6 36,4 35,4 33,7 32,8 32,0

50%

48%

52%

47%

53%

46%

54%

47%

53%

49%

51%

50%

50%

48%

52%

46%

54%

44%

56%

Premi danni del lavoro diretto italiano per ramo, 2006-2015Valori in € mld

l.d.i.

responsabilità civile auto e natanti 14,2 44,4 -6,5

infortuni e malattia 5,1 16,0 1,5

property* 5,0 15,7 -1,0

responsabilità civile generale 2,9 9,0 1,4

corpi veicoli terrestri 2,5 7,7 2,9

trasporti* 0,4 1,3 -4,1

credito e cauzione 0,4 1,3 -7,0

altri rami* 1,5 4,6 8,3

TOTALE 32,0 100,0 -2,4

Rappresentanze UE***:

responsabilità civile auto e natanti 0,8 16,2 -5,4rami danni (esclusa la resp. civile auto e natanti) 3,9 83,8 8,2

Totale 4,7 100,0 5,8

* Property comprende i rami incendio e altri danni ai beni; trasporti comprende i rami corpi veicoliferroviari, corpi veicoli aerei, corpi veicoli marittimi, merci trasportate e responsabilità civileaeromobili; gli altri rami comprendono perdite pecuniarie, tutela legale e assistenza.

** Le variazioni percentuali sono calcolate a perimetro di imprese omogeneo.*** Il dato si riferisce alle sole rappresentanze stabilite in Italia di imprese europee che forniscono i dati

ad ANIA e che rappresentano circa il 95% del totale.

LE ASSICURAZIONI DANNI

6

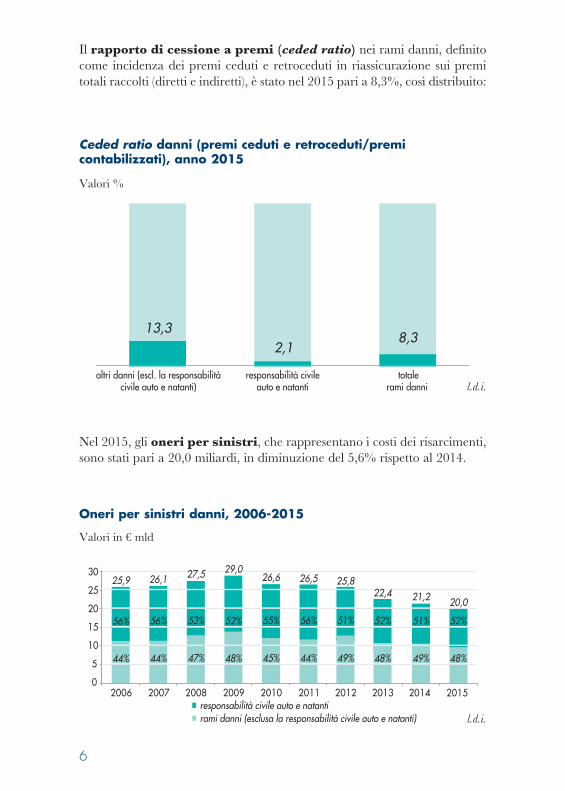

Il rapporto di cessione a premi (ceded ratio) nei rami danni, definitocome incidenza dei premi ceduti e retroceduti in riassicurazione sui premitotali raccolti (diretti e indiretti), è stato nel 2015 pari a 8,3%, così distribuito:

Nel 2015, gli oneri per sinistri, che rappresentano i costi dei risarcimenti,sono stati pari a 20,0 miliardi, in diminuzione del 5,6% rispetto al 2014.

8,32,1

13,3

altri danni (escl. la responsabilità civile auto e natanti)

responsabilità civile auto e natanti

totale rami danni

0

5

10

15

20

25

30

responsabilità civile auto e natanti rami danni (esclusa la responsabilità civile auto e natanti)

2010 2011 20122006 2007 2008 2009 2013 2014 2015

25,9

56%

44%

26,1 27,5 29,026,6 26,5 25,8

22,4 21,2 20,0

56%

44%

53%

47%

52%

48%

55%

45%

56%

44%

51%

49%

52%

48%

51%

49%

52%

48%

Oneri per sinistri danni, 2006-2015

Valori in € mld

l.d.i.

l.d.i.

Ceded ratio danni (premi ceduti e retroceduti/premicontabilizzati), anno 2015

Valori %

7

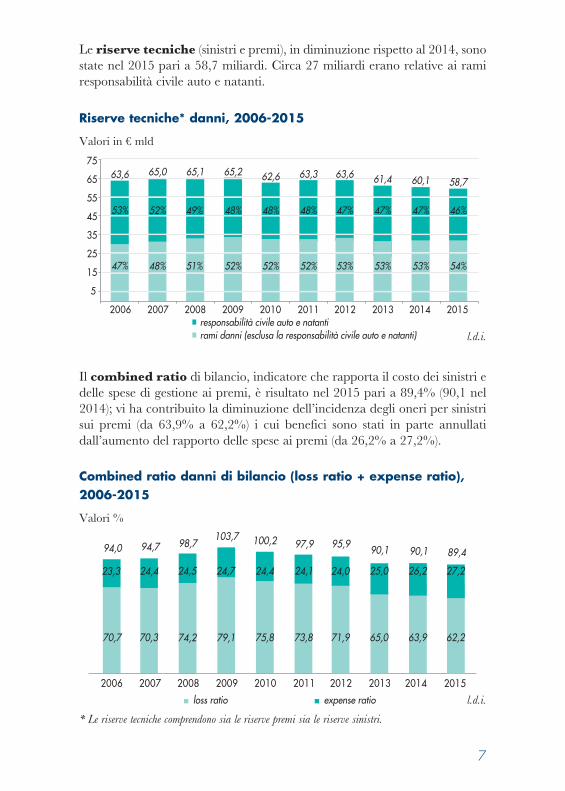

Le riserve tecniche (sinistri e premi), in diminuzione rispetto al 2014, sonostate nel 2015 pari a 58,7 miliardi. Circa 27 miliardi erano relative ai ramiresponsabilità civile auto e natanti.

Il combined ratio di bilancio, indicatore che rapporta il costo dei sinistri edelle spese di gestione ai premi, è risultato nel 2015 pari a 89,4% (90,1 nel2014); vi ha contribuito la diminuzione dell’incidenza degli oneri per sinistrisui premi (da 63,9% a 62,2%) i cui benefici sono stati in parte annullatidall’aumento del rapporto delle spese ai premi (da 26,2% a 27,2%).

5

15

25

35

45

55

65

75

responsabilità civile auto e natanti rami danni (esclusa la responsabilità civile auto e natanti)

2010 2011 2012 2006 2007 2008 2009 2013 2014 2015

63,6

53%

47%

65,0 65,1 65,2 62,6 63,3 63,6 61,4 60,1 58,7

52%

48%

49%

51%

48%

52%

48%

52%

48%

52%

47%

53%

47%

53%

47%

53%

46%

54%

Riserve tecniche* danni, 2006-2015

Valori in € mld

94,0 94,7 98,7103,7 100,2 97,9

loss ratio expense ratio

2010 2011 20122006 2007 2008 2009

23,3 24,4 24,5 24,7 24,4 24,1

73,8

95,9

24,0

71,9

2013 2014

90,1

25,0

65,075,874,2 79,170,370,7

90,1

26,2

63,9

2015

89,4

27,2

62,2

Combined ratio danni di bilancio (loss ratio + expense ratio),2006-2015

Valori %

l.d.i.

* Le riserve tecniche comprendono sia le riserve premi sia le riserve sinistri.

l.d.i.

8

Nel 2015, il loss ratio di bilancio del totale danni risulta in miglioramentorispetto al 2014 (da 63,9% a 62,2%), anche se in alcuni rami si registra undeterioramento dell’indicatore: in particolare per la r.c. auto e natanti (da69,5% a 72,1%) e per il credito e cauzione (da 77,4% a 77,7%).

I rami che hanno registrato un expense ratio (spese di gestione/premicontabilizzati) più basso sono stati la r.c. auto e natanti (21,5%) e i trasporti(22,6%).

32,5

67,460,8

53,9

69,577,4 77,7

62,8

31,6

54,7 58,1 58,551,6

61,0

72,1

altri rami infortuni emalattia

credito e cauzione

property trasporticorpi veicoliterrestri

r.c.generale

r.c. auto enatanti

2014 2015

68,9

2014 2015

altri ramiinfortuni emalattia

credito ecauzione

corpi veicoliterrestri

propertytrasporti r.c.generale

r.c. auto e natanti

21,0

30,1 31,3 30,633,9

37,4 37,8

23,0

29,0

21,5 22,6

29,9 31,1 31,8 32,1 33,6

l.d.i.

l.d.i.

Loss ratio (oneri per sinistri/premi di competenza) rami danni, 2014-2015Valori %

Valore medio 2015: 62,2Valore medio 2014: 63,9

Expense ratio (spese di gestione/premi contabilizzati) ramidanni, 2014-2015

Valori %

Valore medio 2015: 27,2Valore medio 2014: 26,2

9

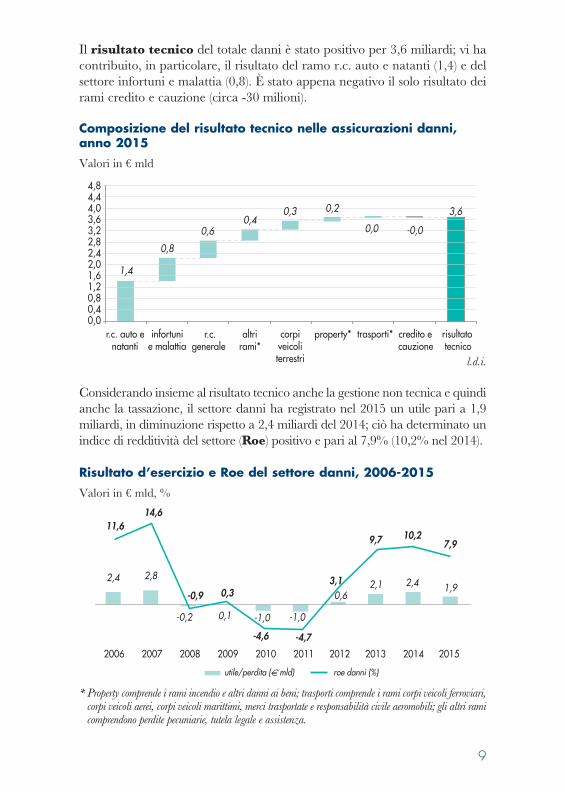

Il risultato tecnico del totale danni è stato positivo per 3,6 miliardi; vi hacontribuito, in particolare, il risultato del ramo r.c. auto e natanti (1,4) e delsettore infortuni e malattia (0,8). È stato appena negativo il solo risultato deirami credito e cauzione (circa -30 milioni).

Considerando insieme al risultato tecnico anche la gestione non tecnica e quindianche la tassazione, il settore danni ha registrato nel 2015 un utile pari a 1,9miliardi, in diminuzione rispetto a 2,4 miliardi del 2014; ciò ha determinato unindice di redditività del settore (Roe) positivo e pari al 7,9% (10,2% nel 2014).

altrirami*

infortuni e malattia

credito ecauzione

corpiveicoliterrestri

property* trasporti*r.c.generale

r.c. auto e natanti

risultatotecnico

0,0 0,4 0,8 1,2 1,6 2,0 2,4 2,8 3,2 3,6 4,0 4,4 4,8

1,4

0,8

0,60,4

0,3 0,2

-0,00,0

3,6

Composizione del risultato tecnico nelle assicurazioni danni, anno 2015Valori in € mld

2,4 2,8

-0,2

0,3

-1,0 -1,0

0,62,1 2,4

11,614,6

-0,9

0,1

-4,6 -4,7

3,1

9,7 10,2

2010 2011 2012 2013 20142006 2007 2008 2009

roe danni (%) utile/perdita ( mld)

1,9

7,9

2015

Risultato d’esercizio e Roe del settore danni, 2006-2015Valori in € mld, %

l.d.i.

* Property comprende i rami incendio e altri danni ai beni; trasporti comprende i rami corpi veicoli ferroviari,corpi veicoli aerei, corpi veicoli marittimi, merci trasportate e responsabilità civile aeromobili; gli altri ramicomprendono perdite pecuniarie, tutela legale e assistenza.

10

Nel 2015 i premi del lavoro diretto italiano (l.d.i.) del settore vita sonostati pari a 114,9 miliardi (+4,0% rispetto al 2014):

La diminuzione dei premi contabilizzati relativa alle polizze di ramo I -tradizionali (77,9 miliardi) è stata pari a -5,7% mentre sono aumentati del45,8% i premi delle polizze di ramo III - linked (per un volume di 31,8miliardi). Le polizze di ramo V - capitalizzazione hanno raccolto 3,5 miliardidi premi, in diminuzione del 24,1%.

LE ASSICURAZIONI VITA

premi quota variazionerami vita diretti di mercato 2015/2014**

(€mld) (%) (%)

ramo I - tradizionali 77,9 67,7 -5,7

ramo III - linked 31,8 27,7 45,8

ramo V - capitalizzazione 3,5 3,1 -24,1

altri rami* 1,7 1,5 16,6

TOTALE 114,9 100,0 4,0

Rappresentanze UE***:ramo III - linked 3,3 88,0 25,8altri rami vita 0,5 12,0 4,7

Totale 3,8 100,0 22,8

* Gli altri rami comprendono il ramo IV – malattia e il ramo VI – fondi pensione.** Le variazioni percentuali sono calcolate a perimetro di imprese omogeneo.

*** Il dato si riferisce alle sole rappresentanze stabilite in Italia di imprese europee che forniscono idati ad ANIA e che rappresentano circa il 65% del totale.

tradizionali e capitalizzazione linked altri rami*

2010 20112006 2007 2008 20090

20

40

60

80

100

20152012 2013 2014

120

69,3

40%

60%

61,554,5

81,190,1

73,8 69,7

85,1

110,5 114,9

52% 63% 86% 81% 81% 77% 80% 79% 71%

47% 34%

12%17%

17% 20%

18%

20% 28%

l.d.i.

Premi del lavoro diretto italiano vita, 2006-2015

Valori in € mld

11

Gli oneri per sinistri, che comprendono le somme pagate e la variazionedelle riserve per somme da pagare, sono stati nel 2015 pari a 71,2 miliardi inaumento di circa il 10% rispetto al 2014.

Le riserve tecniche nel 2015 sono state pari a 568 miliardi, in aumento del10,3% rispetto al 2014. Nel 2015 il rapporto tra le riserve e i premi (c.d. coverratio) è stato pari a 4,9 (4,7 nel 2014).

0

10

20

30

40

50

60

70

80

2010 20112006 2007 2008 2009

tradizionali e capitalizzazione linked altri rami*

2012 2013 2014 2015

44%

56%

57,8

74,365,5

57,2

66,874,0 75,0

66,8 64,671,2

39%35%

39%37%

32% 31%31% 28%

24%

61% 64% 60% 62% 68% 68% 68% 71% 74%

Oneri per sinistri vita, 2006-2015

Valori in € mld

2011 2012 2013 20142006 2007 2008 2009 2010riserve tecniche cover ratio

cove

r rat

io

0

100

200

300

400

500

600

0

1

2

3

4

5

6

7

riser

ve te

cnic

he (

m

ld)

2015

371 360 338379

411 414 423453

515

568

l.d.i.

l.d.i.

Riserve tecniche vita e cover ratio (riserve/premi), 2006-2015

12

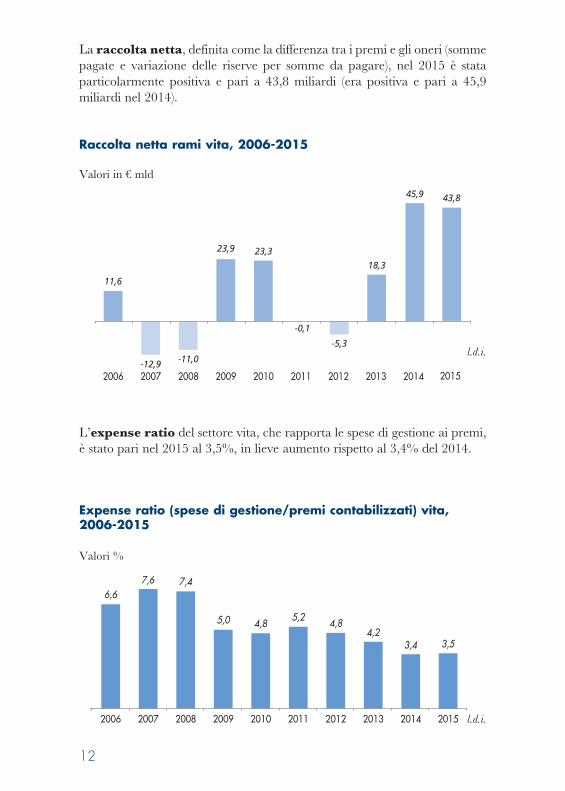

La raccolta netta, definita come la differenza tra i premi e gli oneri (sommepagate e variazione delle riserve per somme da pagare), nel 2015 è stataparticolarmente positiva e pari a 43,8 miliardi (era positiva e pari a 45,9miliardi nel 2014).

L’expense ratio del settore vita, che rapporta le spese di gestione ai premi,è stato pari nel 2015 al 3,5%, in lieve aumento rispetto al 3,4% del 2014.

2010 20112006 2007 2008 2009 2012 2013 2014

4,23,4

5,0

7,47,66,6

4,85,2 4,8

2015

3,5

Expense ratio (spese di gestione/premi contabilizzati) vita,2006-2015

Valori %

11,6

-12,9

-0,1

-5,3

23,9 23,3

-11,0

18,3

2010 2011 2012 2013

45,9

20142006 2007 2008 2009

43,8

2015

Raccolta netta rami vita, 2006-2015

Valori in € mld

l.d.i.

l.d.i.

13

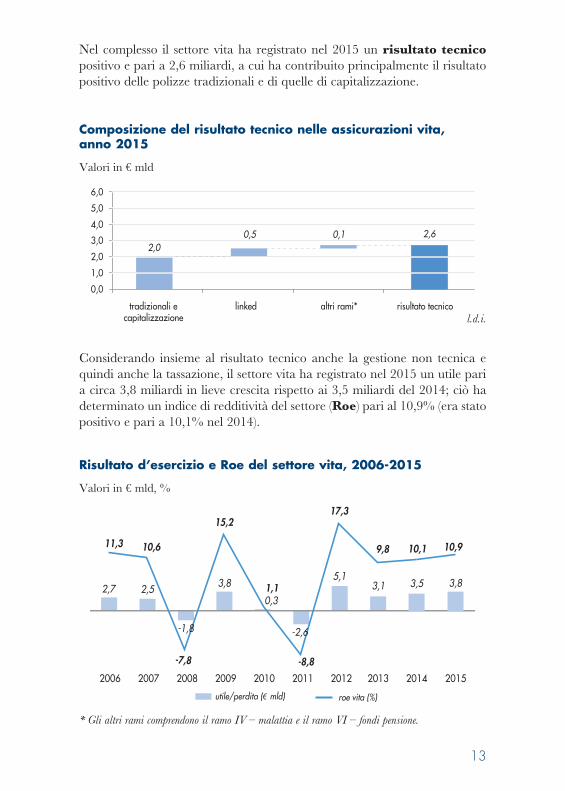

Nel complesso il settore vita ha registrato nel 2015 un risultato tecnicopositivo e pari a 2,6 miliardi, a cui ha contribuito principalmente il risultatopositivo delle polizze tradizionali e di quelle di capitalizzazione.

Considerando insieme al risultato tecnico anche la gestione non tecnica equindi anche la tassazione, il settore vita ha registrato nel 2015 un utile paria circa 3,8 miliardi in lieve crescita rispetto ai 3,5 miliardi del 2014; ciò hadeterminato un indice di redditività del settore (Roe) pari al 10,9% (era statopositivo e pari a 10,1% nel 2014).

tradizionali e capitalizzazione

linked altri rami* risultato tecnico

2,0 0,5 0,1 2,6

0,0

1,0

2,0

3,0

4,0

5,0

6,0

5,11,1

11,3 10,6

15,2

-7,8

2010 2011 2012 2013 20142006 2007 2008 2009

roe vita (%) utile/perdita (€ mld)

-8,8

17,3

3,1

9,8

3,5

10,1

2,7 2,5 3,8

0,3

-1,8 -2,6

2015

3,8

10,9

Risultato d’esercizio e Roe del settore vita, 2006-2015

Valori in € mld, %

l.d.i.

* Gli altri rami comprendono il ramo IV – malattia e il ramo VI – fondi pensione.

Composizione del risultato tecnico nelle assicurazioni vita, anno 2015

Valori in € mld

14

Il patrimonio netto pari a 66,1 miliardi è aumentato nel 2015 del 2,7% edè stato pari al 9% del passivo di bilancio.

Le riserve tecniche complessive (lavoro italiano ed estero, diretto eindiretto) sono state pari a 647 miliardi, in aumento del 9,4% rispetto al2014; le riserve vita, che hanno un peso del 76,8% sul totale passivo, sonoaumentate del 10,9%, mentre le riserve danni (sinistri e premi), con unpeso dell’8,1%, sono diminuite di circa il 3%.

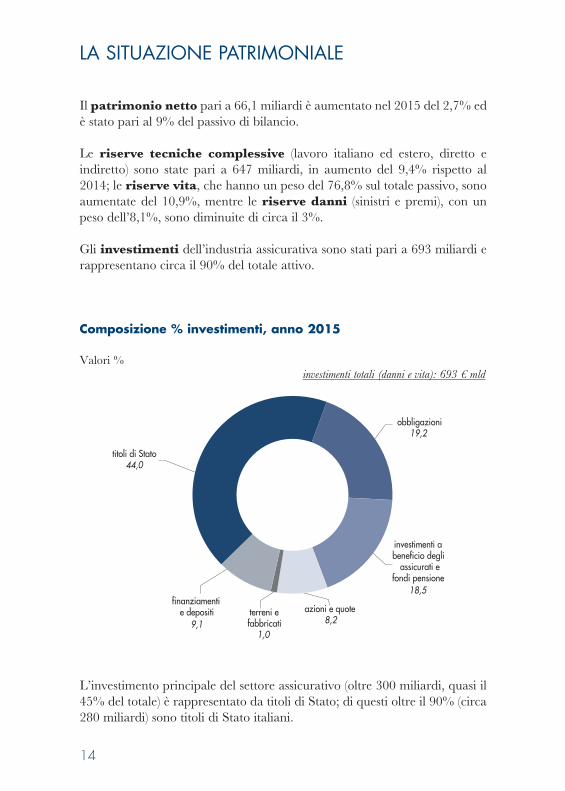

Gli investimenti dell’industria assicurativa sono stati pari a 693 miliardi erappresentano circa il 90% del totale attivo.

L’investimento principale del settore assicurativo (oltre 300 miliardi, quasi il45% del totale) è rappresentato da titoli di Stato; di questi oltre il 90% (circa280 miliardi) sono titoli di Stato italiani.

LA SITUAZIONE PATRIMONIALE

azioni e quote8,2

investimenti abeneficio degli

assicurati efondi pensione

18,5

terreni efabbricati

1,0

finanziamentie depositi

9,1

obbligazioni19,2

titoli di Stato44,0

Composizione % investimenti, anno 2015

Valori %investimenti totali (danni e vita): 693 € mld

Ass in cifre 15x21-2016_ANIA 28/06/16 10:34 Pagina 14

15

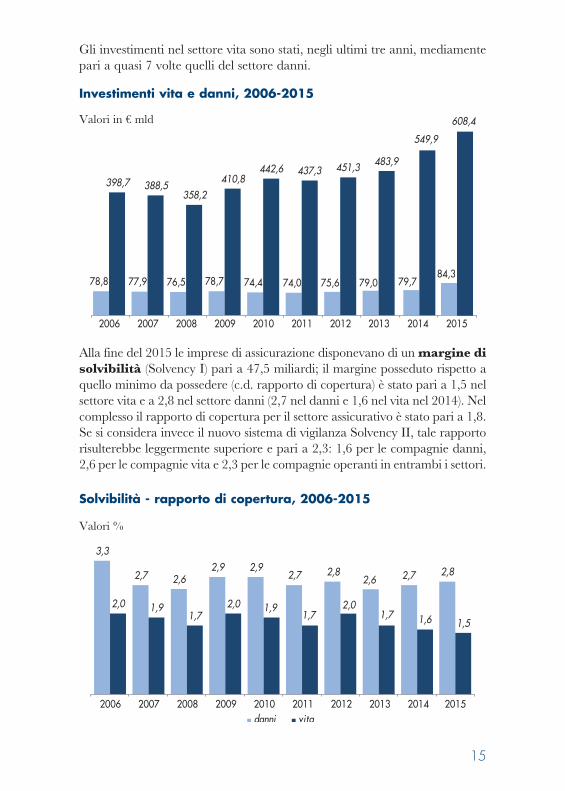

Gli investimenti nel settore vita sono stati, negli ultimi tre anni, mediamentepari a quasi 7 volte quelli del settore danni.

Alla fine del 2015 le imprese di assicurazione disponevano di un margine disolvibilità (Solvency I) pari a 47,5 miliardi; il margine posseduto rispetto aquello minimo da possedere (c.d. rapporto di copertura) è stato pari a 1,5 nelsettore vita e a 2,8 nel settore danni (2,7 nel danni e 1,6 nel vita nel 2014). Nelcomplesso il rapporto di copertura per il settore assicurativo è stato pari a 1,8.Se si considera invece il nuovo sistema di vigilanza Solvency II, tale rapportorisulterebbe leggermente superiore e pari a 2,3: 1,6 per le compagnie danni,2,6 per le compagnie vita e 2,3 per le compagnie operanti in entrambi i settori.

2010 2011 20122006 2007 2008 2009d

74,4 74,078,8 77,9 76,5 78,7

398,7 388,5358,2

410,8442,6 437,3

75,6

451,3

2013 2014

79,0

483,9

79,7

549,9

2015

84,3

608,4

2,9

1,9

2,7

1,72,0

1,7

2,8

3,3

2,7 2,62,9

1,5

2,0 1,91,7

2,0

2010 2011 20152006 2007 2008 2009danni vita

2,82,6

2012 2013 2014

2,7

1,6

Investimenti vita e danni, 2006-2015

Valori in € mld

Solvibilità - rapporto di copertura, 2006-2015

Valori %

16

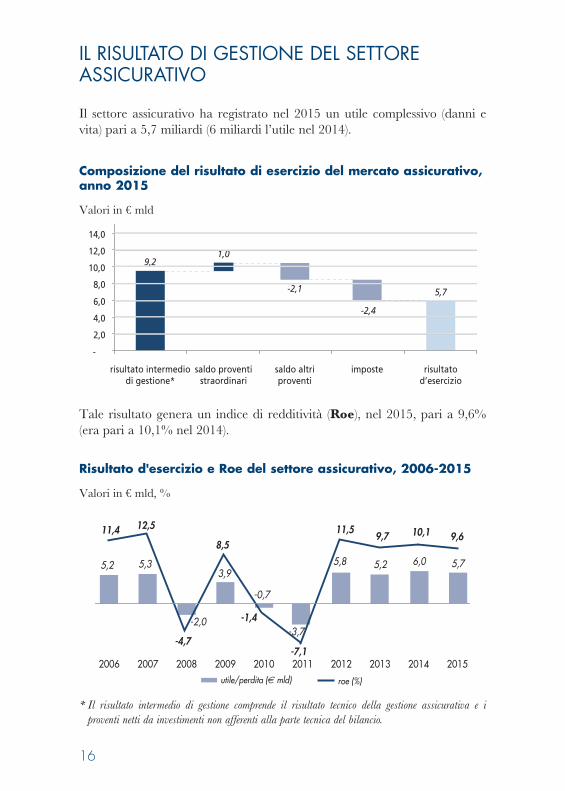

Il settore assicurativo ha registrato nel 2015 un utile complessivo (danni evita) pari a 5,7 miliardi (6 miliardi l’utile nel 2014).

Tale risultato genera un indice di redditività (Roe), nel 2015, pari a 9,6%(era pari a 10,1% nel 2014).

IL RISULTATO DI GESTIONE DEL SETTORE ASSICURATIVO

-0,7

2011 2012 2013 20142006 2007 2008 2009 2010

roe (%) utile/perdita ( mld)

-7,1

5,2 5,33,9

-2,0

11,4 12,5

8,511,5

-1,4

-4,7-3,7

5,8

9,7

5,2

10,1

6,0

2015

9,6

5,7

Risultato d'esercizio e Roe del settore assicurativo, 2006-2015

Valori in € mld, %

risultato d’esercizio

risultato intermedio di gestione*

saldo proventi straordinari

saldo altri proventi

imposte

9,21,0

-2,1

-2,4

5,7

-

2,0

4,0

6,0

8,0

10,0

12,0

14,0

* Il risultato intermedio di gestione comprende il risultato tecnico della gestione assicurativa e iproventi netti da investimenti non afferenti alla parte tecnica del bilancio.

Composizione del risultato di esercizio del mercato assicurativo, anno 2015

Valori in € mld

17

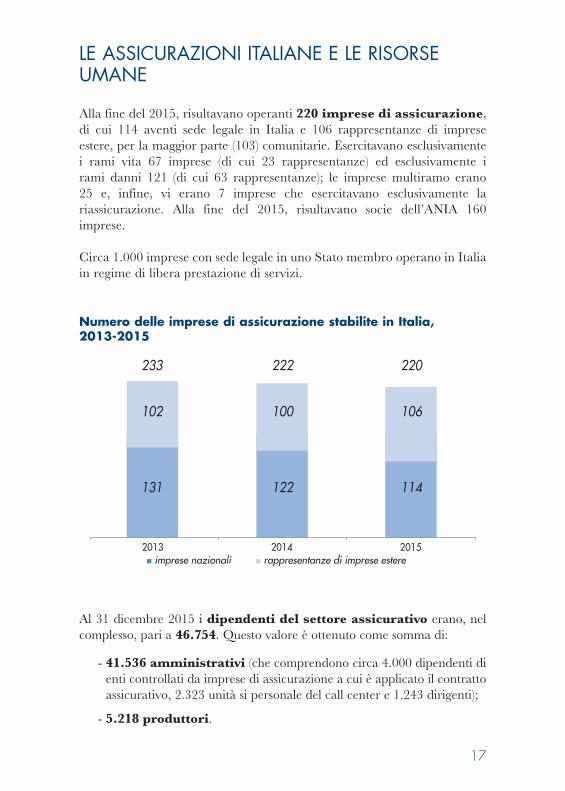

Alla fine del 2015, risultavano operanti 220 imprese di assicurazione,di cui 114 aventi sede legale in Italia e 106 rappresentanze di impreseestere, per la maggior parte (103) comunitarie. Esercitavano esclusivamentei rami vita 67 imprese (di cui 23 rappresentanze) ed esclusivamente i rami danni 121 (di cui 63 rappresentanze); le imprese multiramo erano 25 e, infine, vi erano 7 imprese che esercitavano esclusivamente lariassicurazione. Alla fine del 2015, risultavano socie dell’ANIA 160imprese.

Circa 1.000 imprese con sede legale in uno Stato membro operano in Italiain regime di libera prestazione di servizi.

Al 31 dicembre 2015 i dipendenti del settore assicurativo erano, nelcomplesso, pari a 46.754. Questo valore è ottenuto come somma di:

- 41.536 amministrativi (che comprendono circa 4.000 dipendenti dienti controllati da imprese di assicurazione a cui è applicato il contrattoassicurativo, 2.323 unità si personale del call center e 1.243 dirigenti);

- 5.218 produttori.

LE ASSICURAZIONI ITALIANE E LE RISORSE UMANE

2013 2014imprese nazionali rappresentanze di imprese estere

233

102

131

222

100

122

2015

220

106

114

Numero delle imprese di assicurazione stabilite in Italia, 2013-2015

Complessivamente però il settore assicurativo dà impiego a circa 300 milapersone, includendo tutti gli addetti alle reti di vendita e alla distribuzione deiprodotti.

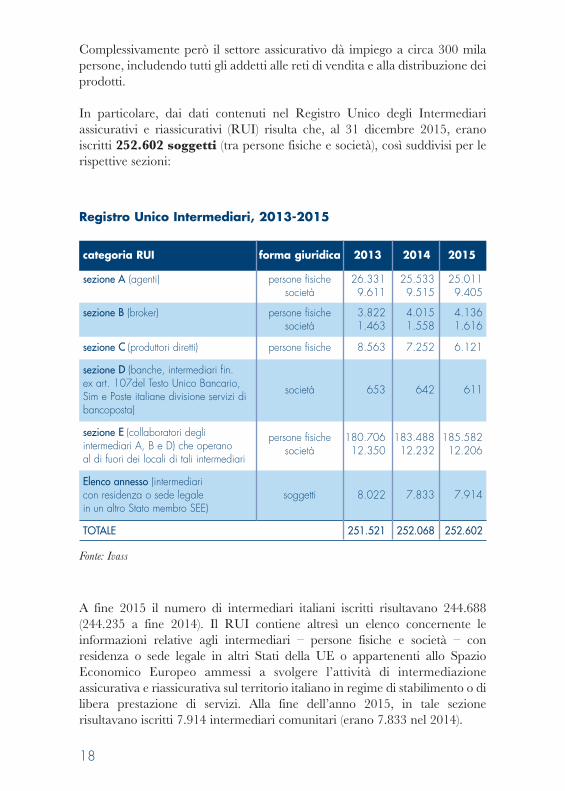

In particolare, dai dati contenuti nel Registro Unico degli Intermediariassicurativi e riassicurativi (RUI) risulta che, al 31 dicembre 2015, eranoiscritti 252.602 soggetti (tra persone fisiche e società), così suddivisi per lerispettive sezioni:

A fine 2015 il numero di intermediari italiani iscritti risultavano 244.688(244.235 a fine 2014). Il RUI contiene altresì un elenco concernente leinformazioni relative agli intermediari – persone fisiche e società – conresidenza o sede legale in altri Stati della UE o appartenenti allo SpazioEconomico Europeo ammessi a svolgere l’attività di intermediazioneassicurativa e riassicurativa sul territorio italiano in regime di stabilimento o dilibera prestazione di servizi. Alla fine dell’anno 2015, in tale sezionerisultavano iscritti 7.914 intermediari comunitari (erano 7.833 nel 2014).

18

categoria RUI forma giuridica 2013 2014 2015

Registro Unico Intermediari, 2013-2015

sezione A (agenti) persone fisiche 26.331 25.533 25.011società 9.611 9.515 9.405

sezione B (broker) persone fisiche 3.822 4.015 4.136società 1.463 1.558 1.616

sezione C (produttori diretti) persone fisiche 8.563 7.252 6.121

sezione D (banche, intermediari fin. ex art. 107del Testo Unico Bancario, società 653 642 611Sim e Poste italiane divisione servizi di bancoposta)

sezione E (collaboratori degli intermediari A, B e D) che operano

persone fisiche 180.706 183.488 185.582

al di fuori dei locali di tali intermediarisocietà 12.350 12.232 12.206

Elenco annesso (intermediari con residenza o sede legale soggetti 8.022 7.833 7.914in un altro Stato membro SEE)

TOTALE 251.521 252.068 252.602

Fonte: Ivass

19

Nel 2015, il 78,6% delle polizze nel settore danni è stato venduto attraversoil canale agenziale; l’Ania stima, però, che una quota importante, pari al24,9% dei premi del canale agenziale, è effettivamente originata dal canalebroker. La quota di mercato degli agenti scenderebbe perciò circa al 53,7%,mentre raggiungerebbe il 33,3% quella dei broker. In crescita gli sportellibancari (4,7%), stabile la vendita attraverso internet (3,2%).

COME I CLIENTI ACQUISTANO UNA COPERTURA ASSICURATIVA

agenti 78,6

venditadiretta

8,1

broker8,4

sportelli bancari

4,7

promotori finanziari

0,2

I canali di distribuzione danni, anno 2015

Valori %

vendita diretta

promotori finanziari

sportelli bancari

0

50

100

agenti broker

responsabilità civile auto e natanti rami danni (esclusa la responsabilità civile auto e natanti)

Composizione % della raccolta danni per canale di vendita,anno 2015

Valori %

l.d.i.

l.d.i.

20

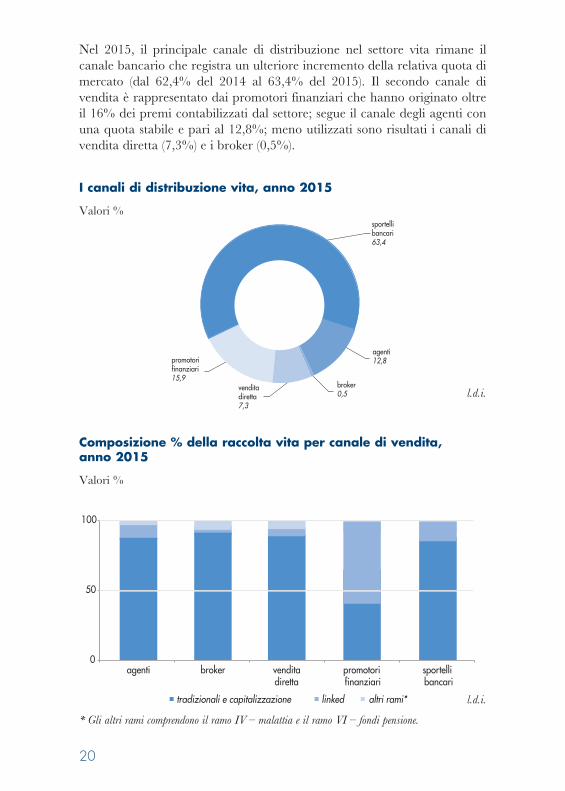

Nel 2015, il principale canale di distribuzione nel settore vita rimane ilcanale bancario che registra un ulteriore incremento della relativa quota dimercato (dal 62,4% del 2014 al 63,4% del 2015). Il secondo canale divendita è rappresentato dai promotori finanziari che hanno originato oltreil 16% dei premi contabilizzati dal settore; segue il canale degli agenti conuna quota stabile e pari al 12,8%; meno utilizzati sono risultati i canali divendita diretta (7,3%) e i broker (0,5%).

sportelli bancari 63,4

broker 0,5

agenti 12,8

vendita diretta 7,3

promotori finanziari 15,9

I canali di distribuzione vita, anno 2015

Valori %

agenti broker vendita diretta

promotori finanziari

sportelli bancari

0

50

100

tradizionali e capitalizzazione linked altri rami*

Composizione % della raccolta vita per canale di vendita, anno 2015

Valori %

l.d.i.

l.d.i.

* Gli altri rami comprendono il ramo IV – malattia e il ramo VI – fondi pensione.

L’ASSICURAZIONEITALIANA IN CIFRE

Edizione 2016

L’ASSICURAZIONE ITALIANA IN CIFREEdizione 2016

Via di San Nicola da Tolentino 7200187 RomaT +39 06 326 881

Attuariato, Statistiche e Analisi Banche [email protected] www.ania.it