La struttura dei mercati mobiliari

28

La struttura dei mercati mobiliari La struttura si articola intorno a tre componenti: Soggetti: interni al mercato (intermediari, gestori, autorità di controllo ) ed esterni (emittenti ed investitori); Gli strumenti scambiati; Le procedure di negoziazione e di regolamento dello scambio.

description

La struttura dei mercati mobiliari. La struttura si articola intorno a tre componenti: Soggetti: interni al mercato (intermediari, gestori, autorità di controllo ) ed esterni (emittenti ed investitori); Gli strumenti scambiati; Le procedure di negoziazione e di regolamento dello scambio. - PowerPoint PPT Presentation

Transcript of La struttura dei mercati mobiliari

La struttura dei mercati mobiliari

La struttura si articola intorno a tre componenti:

Soggetti: interni al mercato (intermediari, gestori, autorità di controllo ) ed esterni (emittenti ed investitori);

Gli strumenti scambiati;Le procedure di negoziazione e di

regolamento dello scambio.

Il mercato monetarioEsistono due accezioni diverse di mercato

monetario:Insieme delle transazioni su titoli a breve

scadenza, fino a 12 mesi;Insieme delle transazioni che agevolano

l’aggiustamento delle posizioni di liquidità dei diversi operatori e che necessitano quindi di operazioni rapide. In questa accezione ampia rientrano anche le operazione tra banche e Banca Centrale e quelle del mercato interbancario.

La presenza di un mercato monetario efficiente consente di ridurre il costo-opportunità della detenzione di riserve di liquidità.

La funzionalità del mercato monetarioPer svolgere la funzione descritta è necessario che i

titoli negoziati sul mercato monetario presentino alcune caratteristiche:

Scadenza nominale breve o brevissima;Alta negoziabilità sul mercato secondario: tagli

accessibili, alta qualità dell’emittente, presenza di forme di organizzazione efficiente del mercato secondario;

Impersonalità dei rapporti tra emittenti e sottoscrittori: tipica in generale di tutti i titoli trasferibili.

In Italia forte sviluppo a partire dagli anni ‘80 soprattutto con riferimento alle emissione del Tesoro, scarsa diffusione tra le imprese.

Il mercato dei cambiL’oggetto delle transazioni è la disponibilità di

fondi denominati in valute diverse da quella domestica; sul mercato dei cambi vengono pertanto definiti i prezzi della moneta nazionale in termini di monete estere.

Il trasferimento fisico della valuta è assolutamente marginale, si attuano normalmente trasferimenti contabili.

Per la natura delle operazioni svolte è un mercato prevalentemente all’ingrosso.

Le operazioni svolte sono riconducibili ai contratti a pronti (liquidati entro 2 giorni), a termine (liquidati entro 12 mesi) ed ai contratti derivati tipo future, swap e option.

Le funzioni del mercato dei cambiRende possibile il reperimento delle valute

necessarie per regolare gli scambi commerciali tra operatori di paesi diversi (tutela dal rischio di cambio con i contratti a termine);

Rende possibile investimenti in capitali nei mercati azionari e obbligazionari esteri e in qualunque altro strumento finanziario;

I movimenti delle valute creano la possibilità di generare profitti o perditi in base alle previsioni sul loro andamento lasciando spazio ad azioni speculative.

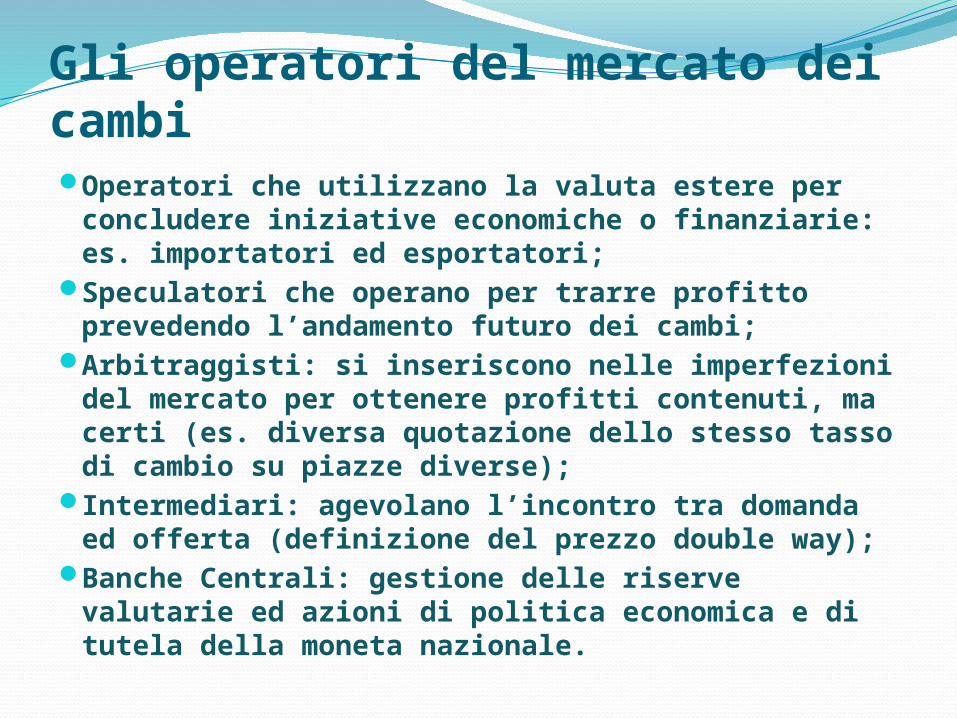

Gli operatori del mercato dei cambiOperatori che utilizzano la valuta estere per

concludere iniziative economiche o finanziarie: es. importatori ed esportatori;

Speculatori che operano per trarre profitto prevedendo l’andamento futuro dei cambi;

Arbitraggisti: si inseriscono nelle imperfezioni del mercato per ottenere profitti contenuti, ma certi (es. diversa quotazione dello stesso tasso di cambio su piazze diverse);

Intermediari: agevolano l’incontro tra domanda ed offerta (definizione del prezzo double way);

Banche Centrali: gestione delle riserve valutarie ed azioni di politica economica e di tutela della moneta nazionale.

Il mercato dei capitaliComprende le negoziazione dei titoli aventi durata

superiore ai 12 mesi. Si suddivide in due grandi settori: i titoli azionari ed i titoli di debito emessi sia dallo Stato che da società private. Questi titoli rappresentano la fonte prioritaria per il finanziamento degli investimenti in capitale fisso.

Lo scambio di titoli azionari ha inizio già nel XVII secolo con l’obiettivo di avvicinare le società di capitali alla massa di potenziali investitori con disponibilità limitate. Il settore del mercato dei capitali dedicato alle azioni è normalmente denominato borsa.

Le caratteristiche delle borsaLa presenza di un soggetto giuridico proprietario

e responsabile della gestione del mercato (assetto pubblico o privato), in Italia il processo di privatizzazione della Borsa si è concluso nel 1998;

Definizione dei requisiti per l’ammissione alla quotazione; per la Borsa italiana i principali sono: Capacità di generare ricavi in condizioni di

autonomia gestionale; Titoli liberamente trasferibili; Esistenza del flottante (25% del capitale diffuso tra

il pubblico); Capitalizzazione di mercato pari ad almeno 5

milioni di euro,

…segueEsistenza di una struttura fisica e logistica;Standardizzazione dei contratti di

compravendita;Presenza di intermediari ufficiali che possano

svolgere sia la funzione di broker (negoziazione per conto altrui) che di dealer (negoziazione in conto proprio);

Definizione di procedure standardizzate per le negoziazioni, per la fissazione del prezzo e per la liquidazione (es. asta a chiamata);

Esistenza di organi di controllo super partes (es. Consob).

Il mercato azionario in ItaliaNel nostro Paese la dimensione del mercato di

compravendita di titoli azionari, cioè rappresentativi di una quota di capitale delle imprese emettenti, è piuttosto ridotta. Le cause principali sono:

capitalismo chiuso o familiare: in molte imprese la totalità del capitale è in mano ad un nucleo chiuso di soggetti;

Bassissima incidenza delle società quotate;Prevalenza del modello della proprietà

accentrata che lascia poco spazio ai cambi di controllo delle società quotate.

Il mercato obbligazionarioE’ l’insieme delle transazioni aventi per oggetto titoli

debito aventi durata superiore ai 12 mesi, tipicamente dai 3 ai 10 anni. Gli emittenti principali sono il tesoro e le banche.

In Italia si è assisto ad una riduzione del ruolo dello Stato (risanamento finanza pubblica) e ad un incremento del ruolo delle banche, con riferimento all’emissione, mentre nell’investimento cresce il ruolo dei privati (individuali ed istituzionali).

Si pone quindi il problema per gli emittenti di come collocare presso gli investitori individuali i titoli; cresce il ruolo di consulenza svolto dagli intermediari.

Il collocamento da parte del TesoroSistematicità e regolarità delle emissioni: gli

investitori interessati conoscono con anticipo il momento esatto in cui attivarsi per procedere alla sottoscrizione;

Meccanismo ad asta: assegnazione competitiva dei titoli agli investitoti che garantiscono i rendimenti più alti;

Utilizzo delle banche come intermediari: solo le banche, oltre ad alcuni investitori istituzionali, sono autorizzate a partecipare direttamente alle aste di collocamento dei titoli di stato. Il Tesoro sfrutta quindi la capillarità della rete di contatto delle banche.

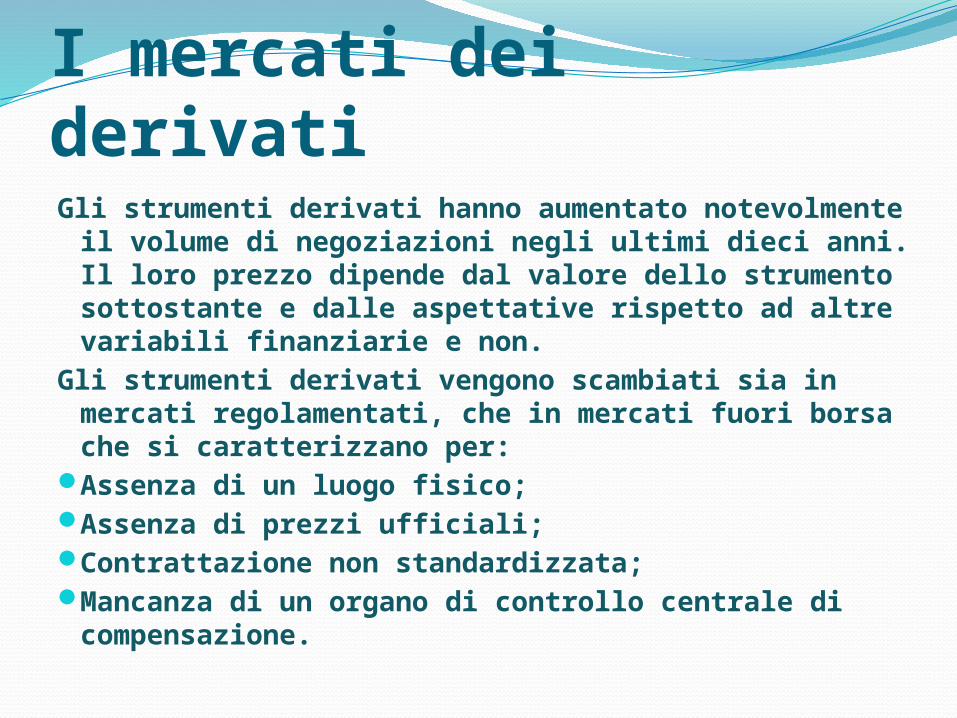

I mercati dei derivatiGli strumenti derivati hanno aumentato notevolmente

il volume di negoziazioni negli ultimi dieci anni. Il loro prezzo dipende dal valore dello strumento sottostante e dalle aspettative rispetto ad altre variabili finanziarie e non.

Gli strumenti derivati vengono scambiati sia in mercati regolamentati, che in mercati fuori borsa che si caratterizzano per:

Assenza di un luogo fisico;Assenza di prezzi ufficiali;Contrattazione non standardizzata;Mancanza di un organo di controllo centrale di

compensazione.

Il ruolo della clearing houseLa presenza di un’autorità di controllo

centrale che operano che stanza di compensazione (clearing house) sui mercati regolamentati consente:

Di garantire il buon fine di tutti i contratti stipulati sul mercato; in caso contrario il rischio di insolvenza rimane a carico della controparte;

Di ridurre la complessità dei rapporti negoziali che si formano sul mercato consentendo una riduzione degli oneri amministrativi.

Il mercato dei futureIl contraente si obbliga ad acquistare

(posizione lunga) o a vendere (posizione corta) a un termine futuro prestabilito (data di regolamento) a un prezzo predeterminato (prezzo future) un’attività finanziaria.

Nascono come evoluzione dei mercati a termine per le commodieties e si sviluppano prima con riferimento alle valute;

Non sono mercati cash poiché l’assunzione di impegno è ad eseguire una transazione ad una data futura.

Elementi caratteristiciEsplicitazione delle caratteristiche delle attività

finanziarie sottostanti allo strumento;Importo fisso di ogni contratto;Date di scadenza fissate per ogni trimestre;Modalità di negoziazione: scambiati su borse

organizzate con sistema alle grida o con incrocio automatizzato degli ordini;

Presenza di una clearing house;Presenza di un margine iniziale (versamento

iniziale che l’operatore deve fare in funzione del tipo di contratto e del valore nominale) e di un margine di variazione ( risultato del continuo adeguamento del deposito iniziale).

L’assetto dei mercati mobiliari italianiI mercati mobiliari sono articolati in due diverse

strutture societarie:Borsa Italiana Spa: società a cui fa capo la gestione dei

mercati regolamentati (azioni, obbligazioni, titoli di Stato, contratti derivati al dettaglio);

Mercato Telematico dei Titoli di Stato Spa: negoziazione all’ingrosso dei titoli di stato e delle obbligazioni corporate.

Il mercato azionario si articola in Mercato telematico azionario che comprende la quotazione non solo delle azioni, ma anche degli strumenti con contenuto azionario e i certificati rappresentativi dei fondi mobiliari e immobiliari chiusi. Il Nuovo mercato dedicato alla negoziazione di azioni emesse da imprese al alto potenziale di sviluppo

…segueIl mercato obbligazionario si articola in due

grandi sub-mercati:Al dettaglio: obbligazioni private e titoli di Stato,

il meccanismo di negoziazione è ad asta continua; recentemente è stato creato l’EuroMOT che prevede la negoziazione di eurobonds e di obbligazioni di emittenti esteri.

All’ingrosso: negoziazioni di titoli di stato secondo il meccanismo market making (presenza di intermediari che quotano su base continuativa le diverse classi di titoli) e di obbligazioni non governative, tipicamente corporate con valore molto elevato (2,5 milioni di euro taglio minimo).

L’efficienza dei mercati finanziariEfficienza allocativa: i mercati

garantiscono un’allocazione tra le unità richiedenti secondo un ordine di priorità che a parità di rischio premia i rendimenti maggiori;

Efficienza informativa: i mercati garantiscono che le informazioni sulle unità richiedenti siano liberamente accessibili a tutti gli investitori;

Efficienza operativa: si limitano sia i costi di funzionamento degli operatori che gli oneri di transazione.

Le condizioni di funzionalità dei mercatiSpessore: esistenza di ordini di acquisto e vendita

basati su prezzi sia superiori che inferiori a quello corrente secondo una distribuzione ampia e fitta;

Ampiezza: consistenza del volume di ordini da eseguire per ogni possibile livello di prezzo;

Elasticità: tempestività con cui il mercato reagisce ai segnali impliciti nelle variazioni di prezzo.

Esiste un rapporto di reciproca influenza tra le condizioni di funzionalità dei mercati e l’efficienza informativa.

Le modalità di trasferimento delle risorse finanziarieScambio diretto e autonomo: i datori ed i

prenditori di risorsi finanziarie scambiano senza fare ricorso ad alcun intermediario;

Scambio diretto e assistito: i datori ed i prenditori di fondi sono controparti dirette, ma sono assistiti da un intermediario senza la cui presenza lo scambio non avrebbe luogo;

Scambio indiretto o intermediato: il trasferimento delle risorse si realizza mediante un circuito che vede il coinvolgimento di uno o più intermediari finanziari. Interposizione dello stato patrimoniale.

Le caratteristiche dello scambio finanziarioLo scambio finanziario è costituito da prestazioni

monetarie di segno opposto e distanziate nel tempo;

L’estensione temporale implica che le due prestazioni abbiano un diverso grado di incertezza;

L’incertezza della prestazione differita è sia esterna che interna al contratto;

Il livello di incertezza dipende dalla qualità e quantità delle informazioni e dalle capacità previsionali che il datore di fondi riesce ad ottenere sul profilo di rischio della controparte.

Le imperfezioni del mercato finanziarioPresenza di asimmetrie informative

soprattutto a sfavore del datore di fondi e rischio di comportamento opportunistico; condizioni presenti sia ex-ante che ex-post che possono compromettere la realizzazione dello scambio.

Divergenza nelle preferenze: diversa propensione al rischio ed alla liquidità. Lo scambio può realizzarsi solo se le preferenze sono convergenti.

Razionalità limitata;Costi di transazione.

Fattori di superamento dell’imperfezione dei mercatiOrganizzazione del mercato: caratteristica

soprattutto dei mercati regolamentati tende a diminuire le asimmetrie informative (obblighi di trasparenza).

Norme comportamentali nei mercati regolamentati: si stabiliscono standard deontologici (es. insider trading).

Sviluppo di una logica fiduciaria tra operatori, reputazione.

Diversificazione/specializzazione degli strumenti finanziari (es. derivati, mercati secondari).

Riduzione dei costi di transazione

Il ruolo degli intermediari Gli intermediari raccolgono, selezionano,

elaborano e utilizzano le informazioni riducendo le asimmetrie (delegated monitoring).

Risolvono il problema della divergenza delle preferenze temporali operando la trasformazione delle scadenze.

Risolvono il problema della divergenza delle preferenze con riferimento al rischio sia tramite l’utilizzo di una migliore base informativa (selezione della controparte) sia tramite sistemi di risk pooling (portafogli di attività finanziari). In entrambi i casi realizza una trasformazione del rischio.

Riduce i costi di transazione: svolgimento delle attività in forma di impresa.

Concorrenza o complementarietà?Sistemi orientati ai mercati: ruolo preponderante

svolto dai circuiti diretti, autonomi o assistiti; modello anglosassone.

Sistemi orientati agli intermediari: ruolo preponderante svolto dai circuiti indiretti; modello dell’Europa continentale.

Concorrenza: relazione competitiva poiché entrambi concorrono al trasferimento di risorse finanziarie;

Complementarietà: gli intermediari contribuisco allo sviluppo degli scambi sui mercati, i mercati offrono agli intermediari maggiori opportunità di attività e di servizio.

La domanda di servizi finanziariL’evoluzione dei sistemi economici, la

specializzazione produttiva e la rilevanza delle relazioni di scambio generano la presenza di saldi finanziari positivi e negativi;

Ogni unità economica deve realizzare una gestione finanziaria volta a conseguire e mantenere nel tempo l’equilibrio finanziario;

La gestione finanziaria mira sia all’efficacia (idoneità a conseguire l’equilibrio dei flussi monetari) che all’efficienza (realizzare un’idonea condizione di rendimento/rischio);

La gestione finanziaria rappresenta il contesto in cui prende forma la domanda di servizi finanziari.

La gestione finanziaria delle famiglieSaldo finanziario: differenza tra reddito corrente e

spese correnti e investimenti reali;Il saldo finanziario funge da aggiustamento

intertemporale per adattare il reddito corrente al reddito permanente (allocazione desiderata delle risorse nel tempo);

La scelta di allocazione delle risorse nel tempo dipende dal livello di priorità assegnato al soddisfacimento dei bisogni, sia al livello del costo del capitale e del rendimento delle attività finanziarie.