La strategia di politica monetaria della BCE - unirc.it · •Gli stessi effetti sono marginali sui...

93

La strategia di politica monetaria della BCE • La BCE detiene il monopolio nell’offerta di base monetaria e pertanto è in grado di controllare ed influenzare le condizioni del mercato monetario e dei tassi di interesse a breve termine. • A seguito di una variazione dei tassi di interesse nel breve periodo si instaura il meccanismo di trasmissione della politica monetaria.

-

Upload

truongminh -

Category

Documents

-

view

216 -

download

0

Transcript of La strategia di politica monetaria della BCE - unirc.it · •Gli stessi effetti sono marginali sui...

La strategia di politica monetariadella BCE

• La BCE detiene il monopolio nell’offerta dibase monetaria e pertanto è in grado dicontrollare ed influenzare le condizioni delmercato monetario e dei tassi di interesse abreve termine.

• A seguito di una variazione dei tassi diinteresse nel breve periodo si instaura ilmeccanismo di trasmissione della politicamonetaria.

• Cosa succederà nel lungo periodo?

• Dopo che l’economia ha completato tutti gliaggiustamenti necessari la variazione dellaquantità di moneta modificherà il livellogenerale dei prezzi senza incidere sullevariabili reali.

• Tale principio è chiamato “neutralità dellamoneta nel lungo periodo”.

• Il reddito reale e l’occupazione sonodeterminati nel lungo periodo dai fattori realidell’offerta.

– Progresso tecnologico– Crescita demografica– Preferenze operatori economici– Quadro economico-istituzionale (politiche

tributarie, diritti di proprietà ect..)

I vantaggi della stabilità deiprezzi

• L’obiettivo della stabilità dei prezzi si riferisce alloscongiurare sia un protratta inflazione sia protrattadeflazione.

• La stabilità dei prezzi concorre in diversi modi almiglioramento del livello di attività economica edell’occupazione.

1. Consente di individuare facilmente le variazioni deiprezzi relativi poiché queste non sono coperte dallefluttuazioni del livello generale dei prezzi.• Si potrebbe raggiungere un’allocazione efficiente delle

risorse

2. Riduce il premio per il rischio di inflazione che puòessere richiesto dai creditori per compensareeventuali perdite connesse con la detenzione diattività nominali a lungo termine.• Ridimensionando l’effetto di tale premio sul tassi di

interesse, si riesce a promuovere l’efficienza del mercatodei capitali nell’allocare le risorse stimolando gliinvestimenti.

3. Riduzione della probabilità che i soggetti privati e leimprese distolgano risorse dalla produzione percautelarsi contro l’inflazione

4. La stabilità dei prezzi evita che i sistemitributari e pensionistici distorcano icomportamenti economici a causadell’inflazione.

5. Il controllo dell’inflazione accresce ivantaggi di detenere moneta da parte dellefamiglie.

6. Evita la considerevole ed arbitrariaredistribuzione di reddito e ricchezza che haluogo in presenza di inflazione o deflazione.

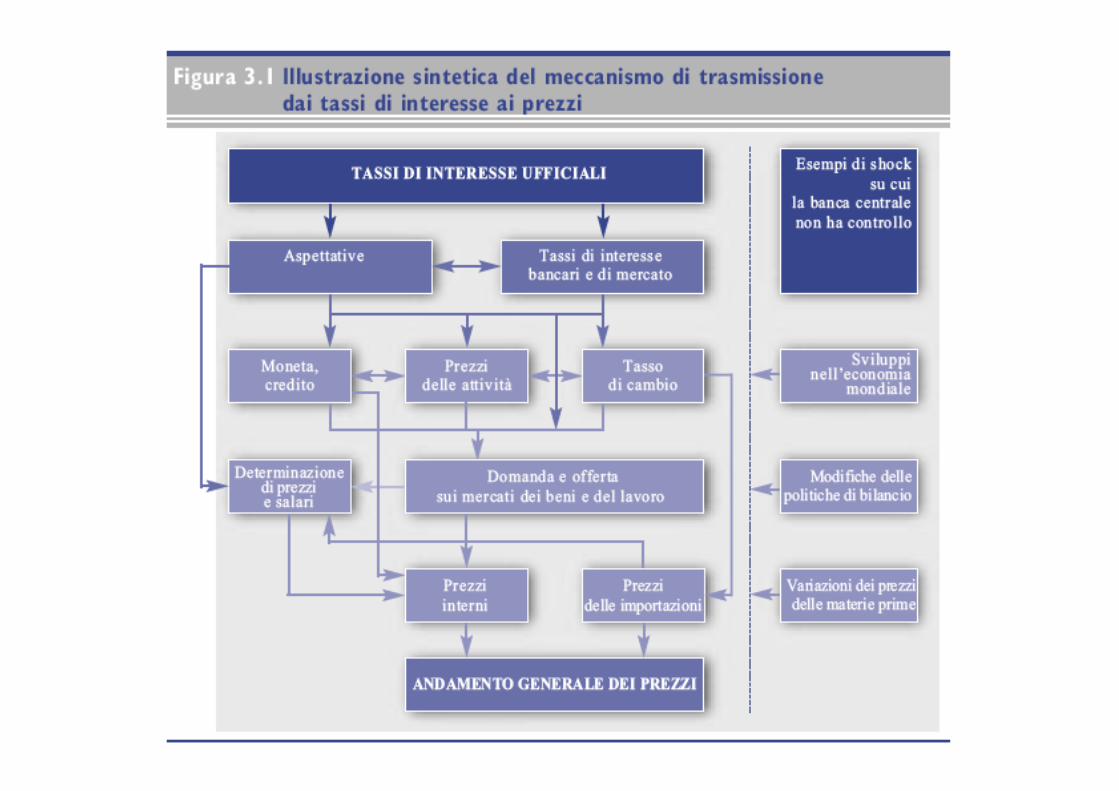

Il meccanismo di trasmissionedela politica monetaria

• È il processo mediante il quale le decisionidelle autorità monetarie influenzanol’economia in generale, e il livello dei prezzi inparticolare.

• I singoli collegamenti tramite i quali siesplicano gli impulsi di politica monetariasono detti canali di trasmissione.

• La lunga serie di nessi causali che collega ledecisioni di politica monetaria con levariazioni del livello generale dei prezzi iniziacon la modifica dei tassi di interesse diriferimento applicati dalla BCE alle operazionitramite le quali eroga i fondi al sistemabancario.

• Tali fondi vengono richiesti per soddisfare ladomanda di moneta del pubblico, perregolare i saldi interbancari e per assolveregli obblighi di riserva presso al BCE.

• In tale modo la BCE influenza in manieradeterminante le condizioni del mercatomonetario e ne orienta i tassi di interesse.

• Le variazioni dei tassi di interesse possonoinfluenzare gli altri rendimenti del mercatocome i tassi applicati dalle banche ai prestitied ai depositi a breve.

• Le aspettative circa una nuova modifica deitassi ufficiali influiscono sui tassi a mediotermine.

• Gli stessi effetti sono marginali sui tassi dilungo periodo poiché dipendono dalleaspettative di lungo periodo sull’andamentodelle economie.

• Agendo sulle condizioni di finanziamentodell’economia e sulle aspettative deglioperatori, la politica monetaria può incidereanche sui prezzi delle attività e sui tassi dicambio.

• Le variazioni dei tassi di interesse e dei prezzi hannoeffetto anche sulle decisioni di risparmio, di consumoe di investimento di famiglie ed imprese.

• Altri effetti possono aver luogo anche sull’offerta delcredito.

• Le fluttuazioni delle attività finanziarie possono avereeffetti su consumi ed investimenti tramite effettiricchezza e reddito

• I prezzi delle attività possono influenzare la domandaaggregata tramite la variazione del valore dellegaranzie costituite dai mutuatari per ottenere ilcredito e/o per ridurre il premio richiesto daiprestatori.

• Come abbiamo già visto le variazioni deiconsumi e degli investimenti modifica ilrapporto tra livello della domanda di beni eservizi e quello dell’offerta comportando che,ceteris paribus, se la domanda superal’offerta (eccesso di domanda) si possonoavere spinte al rialzo dei prezzi.

Oscillazioni tasso di cambio• Le oscillazioni del tasso di cambio si ripercuotono

sull’inflazione in 3 modi.

– Impatto diretto sui prezzi interni dei beni importati. Taliprezzi,se il cambio si rafforza, tenderanno a diminuire e, sesono beni di consumo, porteranno ad una diminuzionedell’inflazione.

– Impatto sui fattori produttivi importati il cui minore costo puònel tempo causare un calo dei prezzi dei prodotti finali

– Impatto sulla competitività internazionale dei beni prodottiinternamente.

• Se il cambio si apprezza, tali beni saranno meno concorrenzialicon una diminuzione della domanda estera giungendo ad unamoderazione delle spinte inflazionistiche.

• Le aspettative a lungo termine del settoreprivato costituiscono un ulteriore canaleattraverso il quale la politica monetaria puòinfluire sulla dinamica dei prezzi.

• Se l’operato della BCE gode di credibilitàallora la sua politica monetaria avrà effettidiretti sugli andamenti dei prezzi in quantosarà in grado di orientare le aspettative diinflazione degli operatori agendo anche suisalari.

• Data la complessità del sistema ditrasmissione degli effetti della politicamonetaria, appare chiaro che si necessita diun considerevole lasso temporale perché lasua azione si riverberi sui prezzi.

• Inoltre bisogna tenere conto dello statodell’economia che può anche essere causa diritardi nell’attuazione della politica monetaria.

• Inoltre il meccanismo di trasmissione puòanche risentire degli effetti di shock esterni.– Variazione prezzo petrolio, altre materie prime.

• Quindi l’indirizzo da imprimere alla politicamonetaria dipende dalla natura, portata edurata degli shock che colpiscono il sistema.

• A volte le banche centrali tengono conto disemplici regole empiriche.– L’inflazione è sempre un fenomeno monetario di

medio-lungo periodo e quindi è necessaria unacostante attenzione alle dinamiche monetarie pervalutare le tendenze dell’inflazione.

Caratteristiche di una politicamonetaria efficace

• Deve essere in grado di ancorare saldamente leattese di inflazione e di divenire credibile.– Specificare l’obiettivo; elaborare una metodologia coerente e

sistematica; comunicare in maniera trasparente.

• Deve essere lungimirante (medio termine) dato cheuna manovra monetaria influirà sui prezzi soltantodopo qualche tempo.– In particolare, dato che non è in grado di controbilanciare

shock esterni nel breve periodo vi sarà una certa volatilitànel breve periodo ed un margine di incertezza circa l’esitofinale.

• Deve confrontarsi con l’incertezza riguardol’affidabilità degli indicatori economici, lastruttura dell’economia ed il meccanismo ditrasmissione. Quindi l’impostazione dellapolitica monetaria deve essere di ampiorespiro.

• Il primo elemento della strategia di politicamonetaria della BCE è la definizionequantitativa della stabilità dei prezzi.

La definizione quantitativa dellastabilità dei prezzi

• Per stabilità dei prezzi si intende un aumento suidodici mesi dell’indice armonizzato dei prezzi alconsumo (IAPC) per l’area euro inferiore al 2% damantenere in un orizzonte di medio termine.

• Tale definizione è stata annunciata pubblicamenteper diversi motivi:– Aumentare la trasparenza della politica monetaria e la

comprensione del quadro di riferimento– Fornire un parametro chiaro e misurabile per valutare

l’operato BCE.– Offrire agli operatori un indirizzo per formulare le proprie

aspettative circa l’andamento futuro dei prezzi.

• Lo IAPC rappresenta la misura più vicina allevariazioni nel tempo del prezzo di un paniererappresentativo di componenti della spesa perconsumi.

• Fissando come criterio un aumento dello IAPCinferiore al 2%, si afferma che sia un’inflazionesuperiore al 2% sia una deflazione è incompatibilecon la stabilità dei prezzi.

• La BCE quindi intende mantenere il tasso diinflazione su livelli inferiori ma prossimi al 2% pergarantire anche un adeguato margine contro il rischiodi deflazione.– Il tale caso la politica monetaria potrebbe non essere in

grado di stimolare la domanda aggregata tramite il tasso diinteresse.

• Infine la fissazione di un obiettivo di politicamonetaria risponde anche all’esistenza didifferenziali di inflazione tra le regioni interne.

• Tuttavia la politica monetaria può influire sullivello dei prezzi dell’area nel suo complessoe non può incidere sui differenziali fra regionie città.

• Questi differenziali possono avere naturatransitoria (causati da fattori temporanei). Inquesto caso non rappresentano una graveminaccia per l’economia.

• Per contro, vi possono essere differenziali di inflazionestrutturali che hanno luogo in casi in cui non sia stataraggiunta una convergenza in termini reali tra leregioni.

• All’interno dell’area euro, tali differenziali potrebberocreare problemi economici nei paesi o regioni con tassidi inflazione inferiori alla media specialmente in caso ditassi strutturalmente negativi.

• Dato che tali differenziali sono inevitabili, la politicamonetaria della BCE deve mirare a perseguire untasso di inflazione nel medio termine per l’intera areasufficientemente elevato per evitare che le regioni coninflazione strutturalmente bassa debbano sostenerecosti da rigidità nominali verso il basso o entrare indeflazione.

I due pilastri della strategia dipolitica monetaria BCE

• L’approccio della BCE nell’organizzare, esaminare esottoporre a verifica incrociata le informazionirilevanti per la valutazione dei rischi per la stabilitàdei prezzi si fonda su due prospettive analitichedefinite “i due pilastri”.

• La prima, definita “analisi economica”, è volta avalutare le determinanti di breve-medio periodo degliandamenti dei prezzi con particolare attenzione allevariabili reali e sulle condizioni finanziariedell’economia.

• La seconda, definita “analisi monetaria”, portasu un orizzonte a più lungo termine e sfruttala relazione di lungo periodo tra moneta eprezzi.

• Tale approccio risponde alla volontà diassicurare che nessuna informazione vengatrascurata e che sia accordata la dovutaattenzione a diverse prospettive analitiche eala verifica incrociata delle informazioni inmodo da pervenire a un giudizio complessivosui rischi per la stabilità dei prezzi.

Strategie alternative

• Obiettivo di moneta.– La BCE modifica i tassi di interesse per far

aumentare o diminuire il tasso di crescitadella moneta se incompatibile con lastabilità dei prezzi

• Obiettivo diretto di inflazione.– Si incentra sull’andamento dell’inflazione

rispetto ad un obiettivo pubblicato.

• Obiettivo di cambio.– Perseguito prima dell’Unione monetaria. Le

variazioni del tasso di cambio possonoavere un impatto significativo sui prezziinterni tramite i loro effetti sul costo delleimportazioni

L’analisi economica• Si concentra sulla valutazione degli andamenti

economici e finanziari correnti e dei rischi a essicollegati nel breve e medio termine per la stabilità deiprezzi.

• Le variabili osservate sono– Andamento prodotto complessivo– Domanda aggregata e componenti– Politica di bilancio– Situazione mercati capitali e lavoro– Indicatori di prezzo e di costo– Evoluzione tasso di cambio e bilancia dei pagamenti– Mercati finanziari e posizioni di bilancio dei settori dell’area

• In questa analisi si intende analizzare la natura deglishock che colpiscono l’economia, i loro effetti sulprocesso di formazione dei costi e dei prezzi e leprospettive a breve e medio termine per la loropropagazione nell’economia.

• La BCE considera diversi indicatori economici quali– Lo IAPC– Gli indicatori di prodotto e domanda– Statistiche su bilancia dei pagamenti e commercio con

l’estero– Bilancio di istituzioni finanziarie– Indagine sul credito bancario nell’area euro

• Altro oggetto di attenta analisi è l’evoluzionedegli indicatori del mercato finanziario acausa del suo effetto potenziale sul livellogenerale dei prezzi.

• Inoltre tali indicatori possono fornireinformazioni utili circa le aspettative deimercati finanziari relativamente alla dinamicadei prezzi e dei tassi di interesse.

• Un’altra variabile attentamente valutata è iltasso di cambio poiché influisce direttamentesull’andamento dell’inflazione tramite il suoimpatto sui prezzi all’importazione e sullacompetitività dei beni da esportazione.

• Un ruolo importante è svolto dalle proiezionimacroeconomiche.

• Il termine proiezione indica il fatto che esse riflettonouno scenario basato su una serie di ipotesi tecniche,tra le quali l’invarianza dei tassi a breve.

• Forniscono informazioni ai responsabili della politicamonetaria circa la possibile evoluzione futura deitassi di riferimento correnti.

• Le proiezioni non rappresentano la miglioreprevisione degli andamenti futuri. Rappresentanoscenari che difficilmente si realizzeranno grazieall’intervento della politica monetaria.

• Per realizzare tali proiezioni si utilizzano diversimodelli macroeconomici basati su differenti ipotesicirca la struttura dell’economia.

• Vi sono dei limiti alle proiezioni.– Il risultato finale dipende dal quadro concettuale sottostante

e dalle tecniche impiegate.– Le proiezioni forniscono soltanto una descrizione sintetica

dell’economia.– Vi possono essere dissensi circa le valutazioni degli esperti.– Il grado di affidabilità delle previsioni tende a diminuire con

l’ampliarsi dell’orizzonte temporale a cui si riferiscono.– Dato che i modelli utilizzati si basano su ipotesi, è opportuno

che la BCE vagli e metta a confronto la robustezza delleinformazioni provenienti da varie fonti.

L’analisi monetaria

• Il particolare ruolo affidato dalla BCE alla moneta sibasa sul riconoscimento che la crescita della monetae l’inflazione sono fenomeni strettamente connessinel medio e lungo periodo.

• In questo modo la moneta diventa uno strumento perrafforzare l’orientamento di medio termine dellastrategia.

• La BCE decide la politica monetaria non soltantosulla base delle informazioni di breve periodo(condizioni economiche e finanziarie) ma anche suquelle di medio periodo (moneta e liquidità).

• Per fornire un parametro per la valutazione degliandamenti monetari la BCE ha annunciato un valoredi riferimento per l’aggregato monetario M3.

• Tale valore è riferito al tasso di crescita di M3 ritenutocompatibile con la stabilità dei prezzi nel medioperiodo.

• Anche se il parametro in questione costituisce unriferimento per analizzare le informazioni sugliandamenti monetari dell’area euro, data la natura dimedio-lungo termine della prospettiva monetaria, nonesiste un legame diretto tra gli andamenti dellamoneta nel breve e le decisioni di politica monetaria.

• Essa infatti non reagisce automaticamente agliscostamenti della crescita di M3 dal valore diriferimento.

• Una spiegazione è data dal fatto che gli andamentimonetari possono risentire anche di fattori speciali dovuti amodifiche del trattamento fiscale dei redditi da interesse odelle plusvalenze di capitale.

• Oltre alla crescita di M3, la BCE analizza il quadro diriferimento per l’analisi monetaria basato sulle informazionicirca gli aspetti istituzionali dei settori finanziario emonetario.

• A tal proposito, la BCE adotta modelli di domanda dimoneta e di indicatori monetari.

• L’analisi monetaria comprende la valutazione dellecondizioni di liquidità basata sia sulla crescita di M3 nelcontesto dei bilanci sia sulla struttura della crescitadell’aggregato.

• Particolare attenzione è dedicata alle componenti piùliquide di M3 (M1) perché riflettono meglio la finalitàtransattiva della moneta e sono più collegate alla spesaaggregata.

• L’approccio fondato sui due pilastri consente una verificaincrociata delle indicazioni derivanti dall’analisi economia abreve termine e di quelle derivanti dall’analisi monetaria di piùlungo periodo.

Responsabilità per il propriooperato della BCE

• Alla base della legittimazione democraticadella delega della politica monetaria ad unabanca centrale indipendente c’è un mandatodefinito in maniera chiara: mantenimentodella stabilità dei prezzi.

• La BCE è tenuta a rendere conto delleproprie azioni di fronte ai cittadini dell’Unioneeuropea.

• Le relazioni tra BCE e Parlamento sono definite dalTrattato che stabilisce una serie di obblighi direndiconto per la Banca e prescrive regolari audizionidinanzi al Parlamento europeo.

• La trasparenza è un modus operandi in cui la bancacentrale fornisce al pubblico ed ai mercati tutte leinformazioni rilevanti su strategia, valutazioni edecisioni di politica monetaria, nonché sulle proprieprocedure in modo aperto, chiaro e tempestivo.

• La finalità della trasparenza è favorire una migliorecomprensione della politica monetaria.

• Per rispondere al criterio di trasparenza la BCE deve

– Fornire una chiara interpretazione del propriomandato

– Comunicare apertamente gli obiettivi di politicamonetaria

– Spiegare il quadro analitico usato per il processodecisionale interno e per le proprie valutazionisullo stato dell’economia.

– Chiarire con frequenza le motivazioni economichealla base delle decisioni di politica monetaria.

• La trasparenza promuove la credibilità dellaBCE.

• Impone autodisciplina ai responsabili dellapolitica monetaria

• Fornisce linee guida ai mercati consentendoalle attese di formarsi con maggiore efficienzae precisione.

• L’ultimo punto permette di controllare glieffetti dell’incertezza relativamente adorizzonti temporali più lunghi.

L’attuazione della politicamonetaria

• Per il conseguimento degli obiettivi di politicamonetaria, l’Eurosistema dispone di uninsieme di strumenti e procedure checostituiscono l’assetto operativo della politicamonetaria unica.

• La strategia di politica monetaria e l’assettooperativo rivestono ruoli ben definiti

• La prima determina il livello dei tassi diinteresse a breve necessario per mantenerela stabilità dei prezzi nel medio periodo.

• La seconda stabilisce come raggiungere talelivello mediate l’impiego degli strumentidisponibili.

• La BCE controlla i tassi di interesse a brevesegnalando il proprio orientamento di politicamonetaria e regolando le condizioni diliquidità sul mercato monetario.

• La Bce detiene il monopolio dell’offerta dibase monetaria cioè circolante, riserve edepositi a vista.

• Le riserve si dividono in obbligatorie e ineccesso.

• Nell’Eurosistema, le controparti sono tenute adetenere delle riserve obbligatorie presso leBCN.

• Inoltre le istituzioni creditizie possonomantenere presso l’Eurosistema delle riservein eccesso.

• La Bce segnala la mercato il proprio orientamento dipolitica monetaria modificando le condizioni alle qualiessa è disposta a effettuare transazioni con ilmercato stesso.

• La Bce assicura anche l’ordinato funzionamento delmercato monetario e di aiutare le istituzioni creditiziea soddisfare agevolmente il proprio bisogno diliquidità.

• Secondo il Trattato sulla UE, la Bce “agisce inconformità al principio di un’economia di mercatoaperta e in libera concorrenza, favorendoun’efficiente allocazione delle risorse”.

• L’assetto operativo si ispira all’efficienza operativaintesa come l’attitudine dell’assetto operativo aconsentire decisioni di politica monetaria capaci diriflettersi nel modo più preciso e rapido possibile suitassi a breve del mercato monetario.

• Altro principio è la parità di trattamento delleistituzioni finanziarie e l’armonizzazione delle regolee procedure nell’intera area euro.

• Il principio di decentramento nell’attuazione dellapolitica monetaria.

• Principi di semplicità, trasparenza, continuità,sicurezza ed efficienza di costo.

Aspetti dell’assetto operativo

• L’Eurosistema nel condurre la politica monetaria siavvale di due gruppi di operazioni:– Operazioni di mercato aperto– Operazioni attivabili su iniziativa delle controparti.

• Le prime costituiscono il gruppo più importante esono operazioni effettuate su iniziativa della bancacentrale solitamente nel mercato monetario.

• Svolgono un ruolo importante nell’influenzare i tassidi interesse, di segnalare l’orientamento di politicamonetaria e nel gestire le condizioni di liquidità.

Le operazioni di rifinanziamentoprincipali (ORP)

• Sono lo strumento principale della politicamonetaria dell’Eurosistema attraverso il qualequesti concede fondi in prestito alle propriecontroparti.

• Il prestito avviene sempre contro deposito digaranzie per salvaguardare l’Eurosistema darischi finanziari.

Le controparti• Sottostare al regime di riserva obbligatoria

dell’Eurosistema ed essere finanziariamente solida.• Deve soddisfare tutti i criteri operativi specificati nelle

disposizioni contrattuali o regolamentari applicatedalle rispettive BCN o dalla BCE in modo daassicurare la conduzione efficiente delle operazioni dipolitica monetaria.

• A giugno 2003, delle 6776 istituzioni creditizienell’area euro soltanto 2243 soddisfacevano irequisiti previsti per accedere alle operazioni dimercato aperto

• Diversamente 2749 e 3188 risultavano idonee apartecipare rispettivamente alle operazioni dirifinanziamento marginale e alle operazioni dideposito presso la Bce.

• Relativamente alle garanzie richieste si distingue tralista di primo livello e lista di secondo livello.

• Nel primo caso si includono strumenti del debitonegoziabili che soddisfano i criteri uniformi di idoneitàspecificati dalla BCE e validi per l’intera area.

• Nel secondo caso, si considerano altre attivitànegoziabili e non i cui criteri di di idoneità sonostabiliti dalle BCN in conformità con i requisiti minimostabiliti dalla BCE.

• È possibile per le controparti utilizzare attività idoneesu base transfrontaliera.

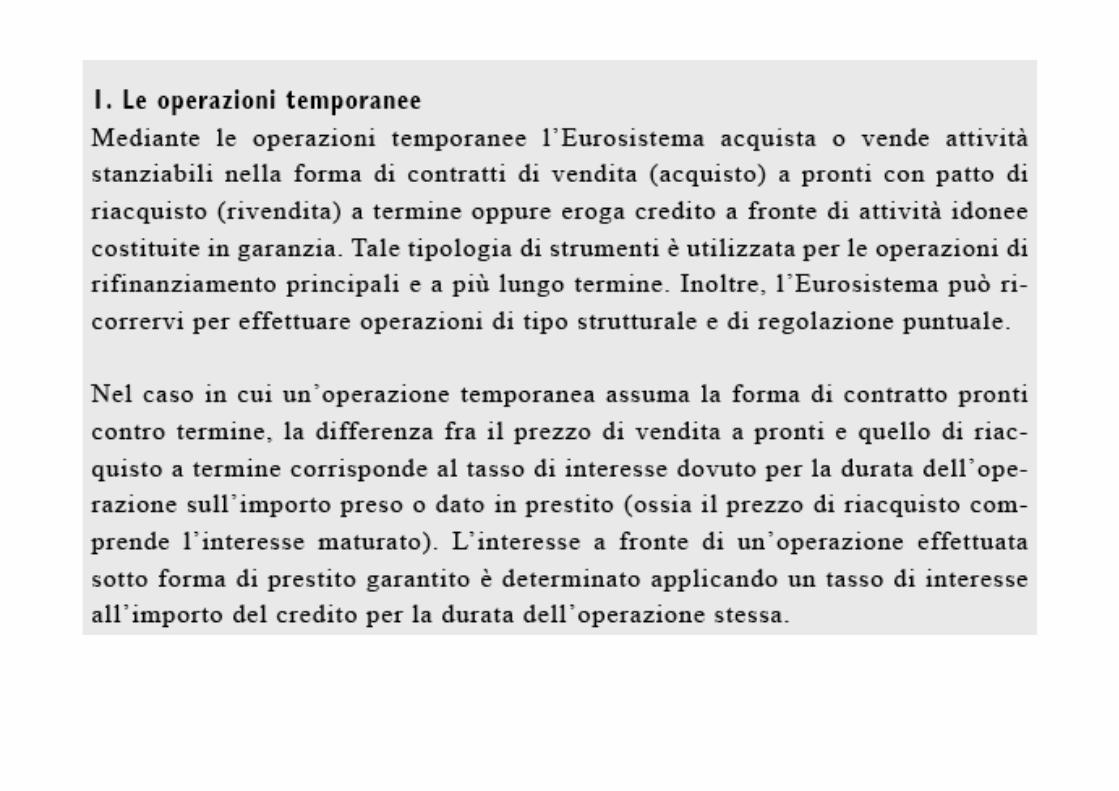

• L’erogazione di credito sul mercatoaperto da parte della BCE avvieneattraverso operazioni temporaneeaventi una breve durata prestabilita.

• Tali operazioni possono essere– Acquisto di attività a pronti con patto di

rivendita a termine– Erogazione di prestiti a fronte di cessione

di attività in garanzia

• Vi sono anche due operazioni attivabili su iniziativadelle controparti.– Le operazioni di rifinanziamento marginali– Depositi presso le banche centrali

• Entrambi gli strumenti hanno scadenza overnight esono disponibili a discrezione delle controparti.

• Il tasso di interesse sui primi è più alto delcorrispondente tasso di mercato mentre quello suisecondi è più basso.

• Sono delle operazioni alle quali si ricorre solo inultima istanza.

• Non essendovi limite all’accesso a tali operazioni iloro tassi di interesse costituiscono il limite massimoe minimo per il tasso di interesse overnight delmercato monetario.

• In tale modo il Consiglio Direttivo determina ilcorridoio all’interno del quale può fluttuare il tassoovernight del mercato monetario (EONIA).

La riserva obbligatoria

• La Bce impone alle istituzioni creditizie dimantenere un deposito sui conti aperti pressole BCN a titolo di riserva obbligatoria ominima.

• L’ammontare di tale riserva è determinato inrelazione all’aggregato soggetto a riserva, ilquale è a sua volta definito in base alle voci dibilancio.

• Per calcolare la riserva obbligatoria si moltiplical’aggregato soggetto a riserva per il coefficiente diriserva fissato in misura pari al 2%.

• Le istituzioni possono dedurre dalla riservaobbligatoria una franchigia fissa (100.000 euro) perridurre i costi amministrativi connessi alla gestione diriserve esigue.

• Per assolvere l’obbligo di riserva le istituzionicreditizie devono detenere disponibilità sui propriconti presso le BCN.

• Le controparti possono mobilizzare la riserva stessa.Infatti il rispetto dell’obbligo è determinato in base allamedia dei saldi di fine giornata detenuti sui conti diriserva nell’arco di un periodo di mantenimento dicirca un mese.

• Il periodo di regolamento inizia il giorno diregolamento della prima operazione dirifinanziamento principale successiva alla riunionemensile in cui il consiglio valuta la politica monetariaper concludersi il giorno precedente lacorrispondente data di regolamento del mesesuccessivo.

• Vi sono state delle forti speculazioni riguardo adun’imminente variazione dei tassi di interesse dovuteal fatto che il calendario dei periodi di mantenimentodella riserva obbligatoria fosse svincolato dalle datedi riunione del Consiglio direttivo.

• A tale proposito sono state adottate due misure– Ridefinizione del calendario dei periodi di mantenimento

della riserva obbligatoria– Riduzione ad una settimana della durata delle ORP

• Per evitare che il regime di riservaobbligatoria comporti un onere a carico delsistema bancario è riconosciuta unaremunerazione pari alla media, calcolata sulperiodo di mantenimento, dei tassi marginalidi aggiudicazione nelle ORP ponderati inbase al numero dei corrispondenti giorni dicalendario.

• La remunerazione è analoga a quella offeratadal mercato.

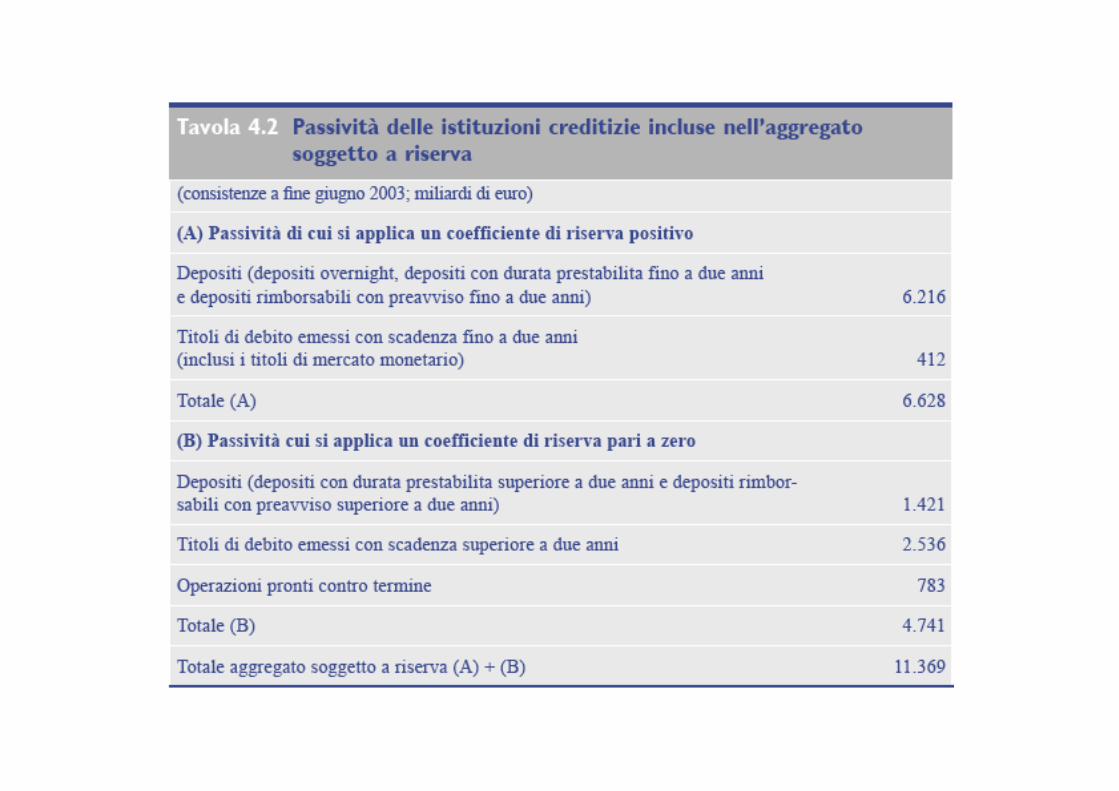

• Passività tratte dai bilanci delle istituzioni creditizie al 31 maggio2003.

• Periodo mantenimento successivo 24 giugno-23 luglio 2003

• La funzione primaria è stabilizzare i tassi di interessedel mercato monetario tramite il meccanismo dimobilizzazione della riserva permettendo alleistituzioni creditizie di fronteggiare oscillazioni dellaliquidità.

• Funzione secondaria è di permettere alle istituzionicreditizie di trarre profitto dall’impiego di fondi sulmercato monetario mantenendo le riserve al di sottodella media del periodo ogniqualvolta i tassi a brevesul mercato sono superiori a quelli attesi per ilresiduo periodo di mantenimento.

• Al contrario possono raccogliere fondi a prestito sulmercato e detenere una posizione di riservaeccedentaria.

• Ampliamento del fabbisogno strutturale di liquidità delsistema bancario.

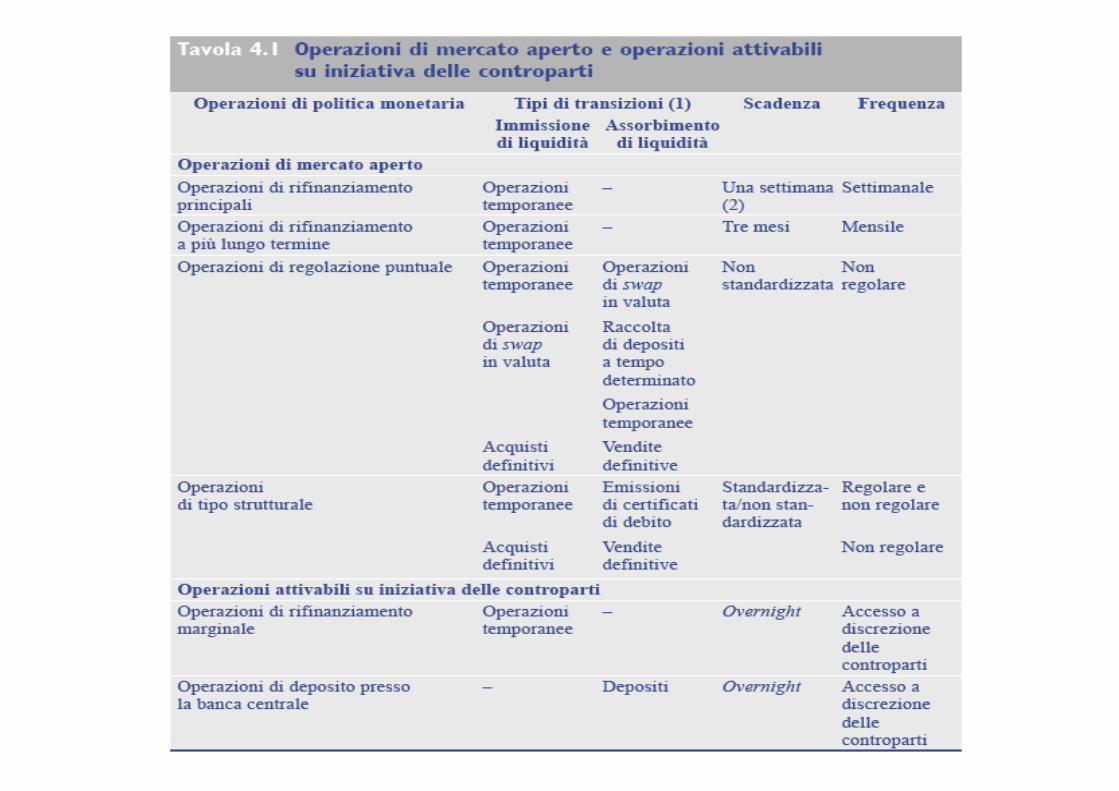

Operazioni di mercato aperto(iniziativa BCE)

• Operazioni di rifinanziamento principali

• Operazioni di rifinanziamento a più lungotermine

• Operazioni di regolazione puntuale

• Operazioni di tipo strutturale

ORP

• Forniscono gran parte della liquiditànecessaria al sistema bancaria.

• Vengono effettuate a livello decentrato dalleBCN.

• Sono condotte su base settimanale dal marzo2004.

• Si applica la procedura di asta standard chesi svolge in 24 ore secondo un calendario bendefinito.

• Può partecipare ogni controparte che soddisfii criteri generali di idoneità.

• Le ORP si possono svolgere sotto forma diasta a tasso fisso oppure a tasso variabile.

• Nel primo caso, il tasso di interesse èpreventivamente fissato dalla banca centralee le controparti partecipanti indicanol’ammontare di fondi che intendono negoziareal tasso di interesse stabilito.

• Nel secondo caso, specificano sia l’importodesiderato sia il tasso di interesse al qualesono disposte a effettuare l’operazione.

• In entrambi i casi il Consiglio direttivo stabilisce il volumedi liquidità da fornire.

• Nelle aste a tasso fisso l’aggiudicazione avviene conriparto in proporzione al rapporto fra l’ammontare totaledelle offerte presentate e quello della liquidità resadisponibile.

• Nelle aste a tasso variabile vengono soddisfatte per primele offerte ai tassi più elevati e poi quelle a tassi più bassifino all’esaurimento dell’ammontare previsto perl’operazione.

• Al tasso minimo ammesso, tasso di interesse marginale,le offerte sono accolte pro quota in funzionedell’ammontare complessivo di liquidità assegnato.

• Per ogni ammontare assegnato il tasso di interesse diaggiudicazione è pari al tasso di interesse offerto.

• Esempio

• Inizialmente l’Eurosistema ha condottoprincipalmente aste a tasso fisso.

• Dal giugno 2000 è stato adottato il sistema atasso variabile con tasso minimo di offerta econ metodo di aggiudicazione a tassomultiplo.

• Tale cambiamento è stato attuato percontrastare gli eccessi di richiesta(overbidding) nelle ORP a tasso fisso a causadi un ampio divario tra i tassi del mercatomonetario e quello applicato alle operazioni.

• Tale divario rendeva conveniente la raccoltadi fondi presso la BCE e causava un aumentodelle richieste in asta da parte di banche.

• Nel caso del nuovo sistema d’asta il volumecomplessivo delle richieste presentate in astaè risultato inferiore all’ammontare necessarioper soddisfare regolarmente l’obbligo diriserva.

• L’Eurosistema annuncia ogni settimana ilfabbisogno stimato di liquidità del sistemabancario per il periodo fino al giornoprecedente al regolamento della successivaoperazione di rifinanziamento principale.

Operazioni di rifinanziamento apiù lungo termine

• Operazioni con scadenza a 3 mesi intese afornire liquidità di più lungo periodo al sistemabancario.

• L’Eurosistema non fissa dei tassi diriferimento per tali operazioni.

• Le aste si svolgono con tasso variabile e convolumi di aggiudicazione preannunciati.

Operazioni di regolazionepuntuale

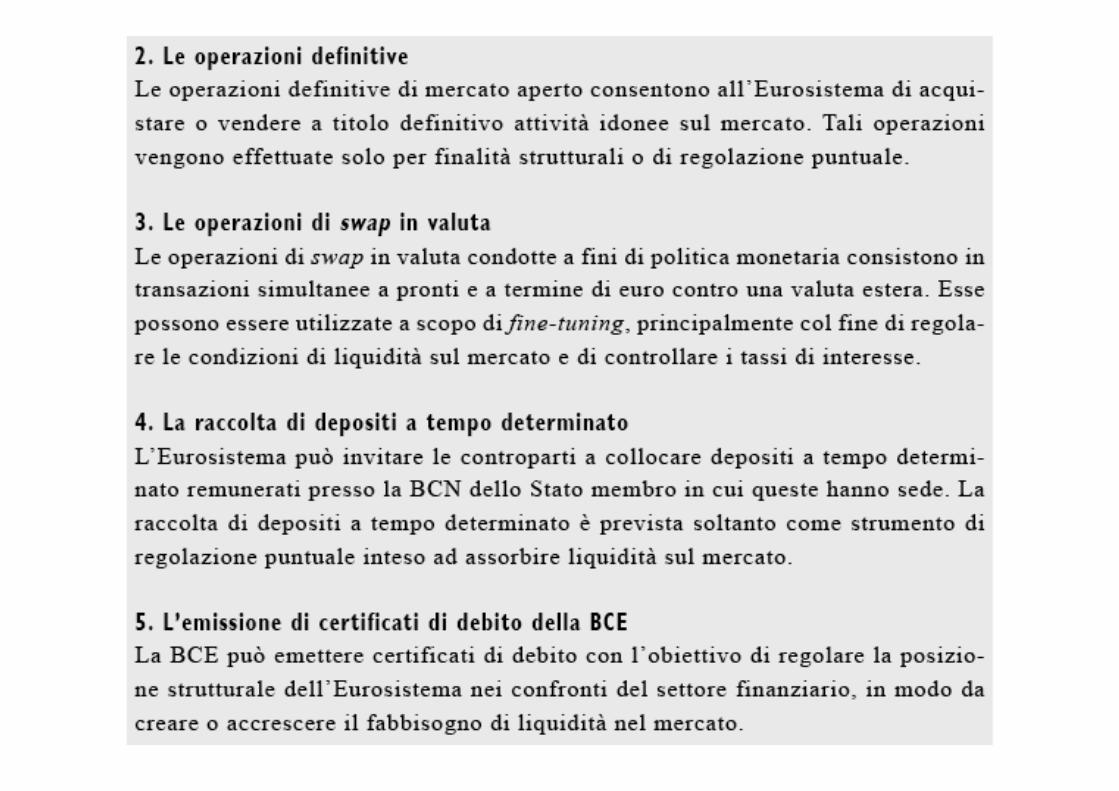

• Operazioni di mercato aperto ad hoc sia perimmettere sia per assorbire liquidità.

• Tendono a regolare le condizioni di liquidità ead influenzare i tassi di interesse del mercatomonetario.

• Inoltre sostengono il regolare funzionamentodei mercati e forniscono liquidità incircostanze eccezionali.

• Possono assumere la forma di operazionitemporanee, swap in valuta e raccolta didepositi a tempo determinato.

• Sono normalmente condotte mediate asteveloci che si svolgono in un’ora dal momentodell’annuncio a quello della comunicazionedei risultati.

• L’Eurosistema dispone di ampia flessibilitànel determinare le caratteristiche delleoperazioni di regolazione puntuale per reagirerapidamente a sviluppi inattesi sul mercato.

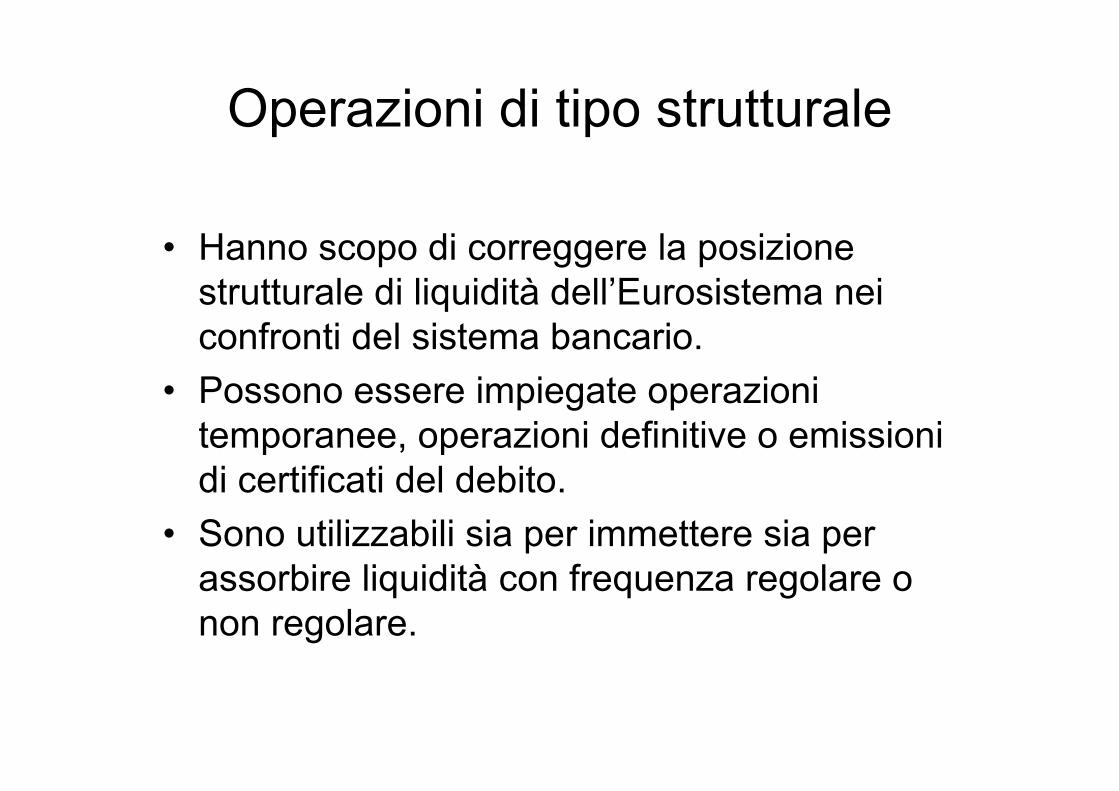

Operazioni di tipo strutturale

• Hanno scopo di correggere la posizionestrutturale di liquidità dell’Eurosistema neiconfronti del sistema bancario.

• Possono essere impiegate operazionitemporanee, operazioni definitive o emissionidi certificati del debito.

• Sono utilizzabili sia per immettere sia perassorbire liquidità con frequenza regolare onon regolare.

Operazioni attivabili su iniziativadelle controparti

• L’Eurosistema attua la politica economica anchefissando i tassi di interesse sulle operazioni attivabilidalle controparti.

• Tali operazioni hanno funzione di immettere liquiditàovernight ovvero di riassorbirla.

• L’incentivo delle banche ad utilizzare tali operazioni èlimitato poiché i tassi applicati sono sfavorevolirispetto quelli di mercato.

• Si utilizzano in casi eccezionali ad esempio nel casodell’introduzione dell’euro, il passaggio al 2000.

• L’assetto operativo è l’insieme di strumenti eprocedure utilizzato dalla BCE per controllare i tassidi interesse, regolare la liquidità del mercatomonetario e segnalare l’orientamento della politicamonetaria tramite i tassi di riferimento fissati dalConsiglio direttivo.

• Il sistema bancario dell’area euro ha un deficitaggregato di liquidità e dipende dal rifinanziamentopresso l’Eurosistema.

• Quest’ultimo agisce da erogatore di liquidità e puòorientare i tassi di interesse del mercato monetario eimpartire impulsi monetari all’area euro.

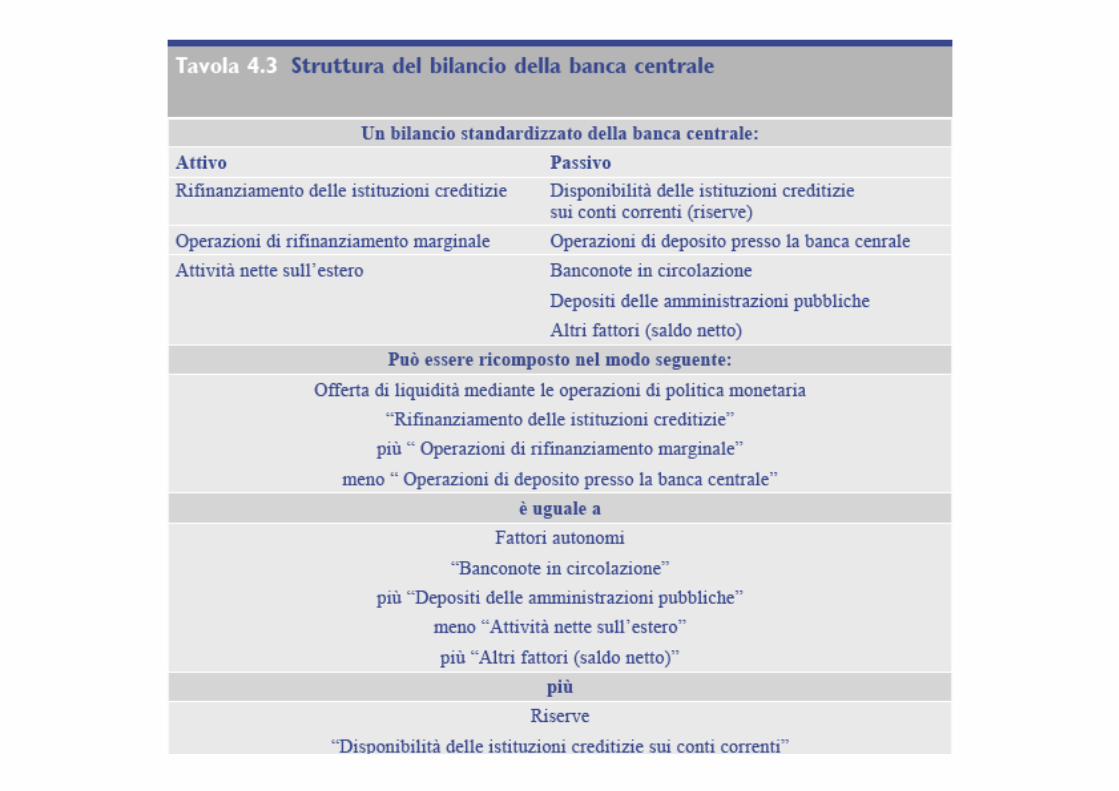

• L’interazione tra l’Eurosistema e il sistema bancariopuò essere illustrato tramite il bilancio consolidatodell’Eurosistema.

• Dal lato dell’attivo compaiono le 3 principali forme dierogazione di liquidità– Finanziamento delle istituzioni creditizie– Operazioni di rifinanziamento marginale– Attività nette sull’estero

• La prima rappresenta le operazioni di mercatoaperto; la seconda rappresenta il credito overnightconcesso alle istituzioni creditizie; la terzarappresenta il valore delle attività in valuta esteradetenute dalla banca centrale al netto delle passivitàdella stessa denominate in valuta estera.

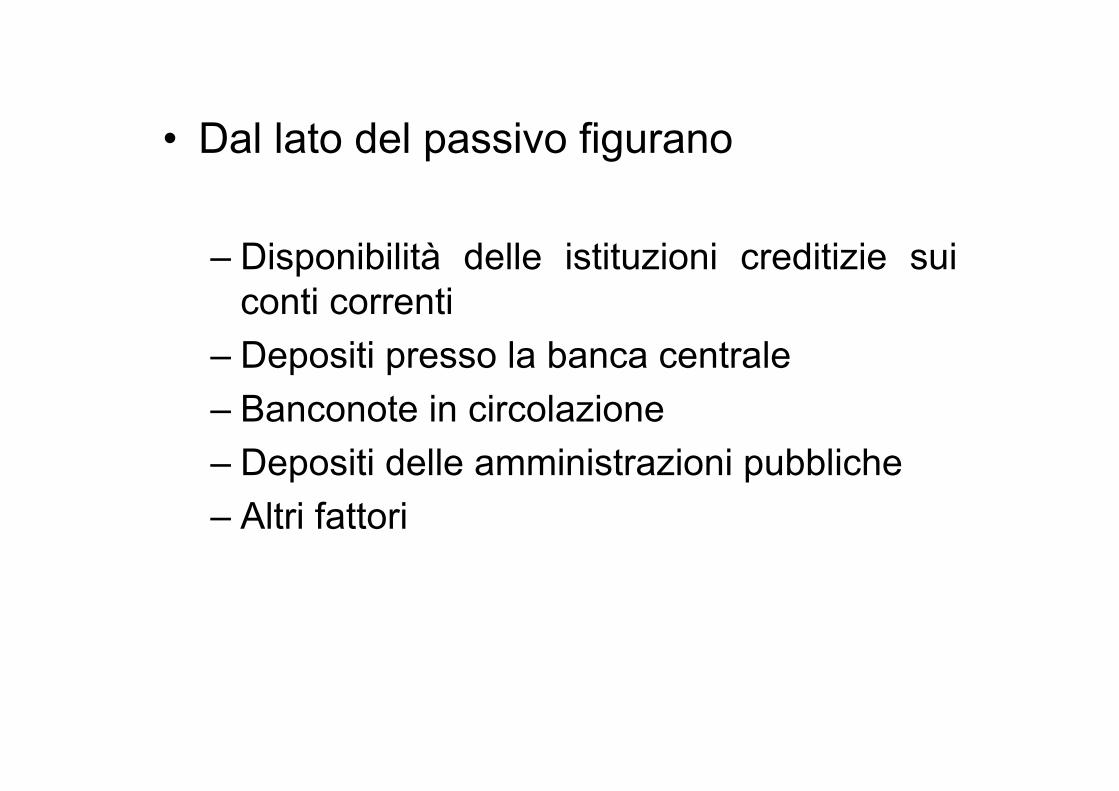

• Dal lato del passivo figurano

– Disponibilità delle istituzioni creditizie suiconti correnti

– Depositi presso la banca centrale– Banconote in circolazione– Depositi delle amministrazioni pubbliche– Altri fattori

• La prima voce si riferisce ai saldi presso la bancacentrale per regolare le transazioni interbancarie eper l’obbligo di riserva.

• La seconda voce corrisponde all’ammontare totaledei depositi overnight accesi su iniziativa dellecontroparti.

• La terza voce costituisce la maggior componente delpassivo.

• La quarta voce rispecchia l’esistenza sui contidetenuti dalle tesorerie nazionali presso le BCN.

• La quinta voce è una posta residuale.

• L’ammontare netto di liquidità effettivamente erogatodalla banca centrale alle istituzioni creditizie è datodalla somma di due componenti:– Fattori autonomi che influiscono sulla liquidità del settore

bancario e non dipendono dall’impiego di strumenti dipolitica monetaria.

– Riserve bancarie

• Gran parte della liquidità al giugno 2003 è stataerogata tramite ORP.

• L’effetto di assorbimento delle banconote incircolazione è dovuta al fatto che le istituzionicreditizie devono ricorrere al credito della bancacentrale.

Esperienza di conduzione dellapolitica monetaria unica

• È possibile distinguere 3 periodi– Dall’inizio del 1999 all’estate del 1999– Dall’estate 1999 alla fine del 2000– Il periodo iniziato nella primavera del 2001

• Il Consiglio direttivo iniziò ad operare in unafase di tassi di interesse modesti.

• Il tasso sulle operazioni di rifinanziamentoprincipali veniva fissato al 3%, quello sulleoperazioni marginali e di deposito al 4.5% edal 2%.

• Nel primo trimestre del 1999 i prezzirimanevano costanti per gli effetti i shockpositivi dal lato dell’offerta (calo petrolio,deregolamentazione servizi).

• L’inflazione sullo IAPC era inferiore all’1%.

• In tali condizioni sono emersi rischi di unabassa crescita dell’attività e che i rischi per lastabilità dei prezzi era orientata verso ilbasso.

• Altri indicatori puntavano verso direzioneopposta.– La fiducia dei consumatori era elevata.

• Da Febbraio i corsi petroliferi aumentavano,l’euro si indeboliva e M3 cresceva ad un ritmosuperiore a quello di riferimento.

• In aprile il Consiglio decideva di ridurre iltasso di RP al 2.5%, il tasso di RM al 3.5% eal 1.5% quello sui depositi presso la Bce.

• Tale misura mirava a preservare la stabilitàdei prezzi nel medio periodo.

• Dall’estate del 1999 si manifesta una crescitaeconomica in chiaro aumento dalla secondaparte del 1999 e nel 2000.

• Si sono verificate pressioni al rialzo sui prezzidell’area euro a causa dei prezziall’importazione.

• L’inflazione sullo IAPC saliva oltre il 2% edaumentavano preoccupazioni circa gli effettidell’inflazione sui salari e sulle aspettative diinflazione nel lungo periodo.

• Anche la moneta cresceva notevolmentedando luogo all’ accumularsi di un’ampialiquidità.

• In tale contesto il Consiglio intervenivaalzando i tassi di riferimento fino a portare iltasso minimo di offerta sulle ORP al 4.75%,quello sui depositi al 3.75% e sul RM al5.75%.

• La Bce interviene anche per contrastare laflessione del tasso di cambio dell’euroriuscendo ad invertirne il trend verso la finedel 2000.

• Agli inizi del 2001 spinta anche da fattoriesogeni (Mad Cow Desease) l’inflazione sulloIAPC saliva fino al 3.4% ed accelerava anchela dinamica dei salari.

• Tali pressioni sui prezzi contrastavano conl’andamento delle variabili reali.

• Già verso la fine del 2000 l’attività mondiale mandavasegnali di debolezza. Nell’area euro tali segnaliemergevano agli inizi del 2001.

• Anche M3 rallentava a seguito della decelerazionedelle componenti più liquide (M1) dovuta all’aumentodel tasso di interesse di riferimento a fine 1999.

• In conclusione, sia gli andamenti monetari che le piùdeboli prospettive di crescita economica segnalavanoun’attenuazione delle pressioni inflazionistiche.

• In tale contesto il Consiglio direttivo riduceva i tassi diriferimento di 25 punti base a maggio ed agosto2001.

• Gli attacchi terroristici dell’11 settembre 2001congiuntamente al peggioramento delleprospettive di crescita, portava il Consiglio aridurre i tassi di riferimento il 17 settembre di50 punti base così come fatto dalle altrebanche centrali.

• Tale scelta è stata una risposta eccezionalead un evento eccezionale mostrando che difronte ad un shock comune globale sirendesse necessaria una risposta tempestivae concertata.

• L’attività economica sarebbe rimasta modestafino agli inizi del 2002.

• L’espansione monetaria non veniva giudicatacome rischiosa per la stabilità dei prezzi. Èstata frutto di riallocazioni dal settoreazionario a quello obbligazionario.

• Alla luce di tali sviluppi i tassi di riferimentosono stati abbassati di 50 punti base a fine2001. Il tasso sulle ORP era il 3.25%, quellosulle ORM il 4.25% e sui depositi il 2.25%.

• Nei primi mesi del 2002 si attenuavano i rischi versoil basso per la crescita economica.

• Si registrava un moderato aumento del PIL nell’areaeuro anche se rimaneva un’incertezza circa l’effettivaforza di tale ripresa.

• Nella seconda metà del 2002 si sono intensificati itimori per le prospettive economiche.

• Si registrava la tensione geopolitica in medio oriente,l’aumento del prezzo del greggio e gli utili inferiori alleaspettative per molte imprese quotate in borsa.

• Nel 2002 l’inflazione rimaneva al di sopra del 2%.

• Le preoccupazioni si incentravano sul fatto che lecomponenti meno volatili dell’inflazione simantenessero elevate nonostante la debolezzadell’attività economica e che la crescita dei salarinominali rimanesse alta nonostante l’aumento delladisoccupazione.

• Inoltre si assisteva anche all’apprezzamento dell’euroe ad un aumento sostenuto dell’espansionemonetaria fino agli inizi del 2003. Tuttavia i rischiinflazionistici legati alla forte dinamica monetariaerano giudicati bassi.

• Fra il dicembre 2002 ed il giugno 2003, ilConsiglio direttivo riduceva i tassi diriferimento di 125 punti base.

• In tale modo si faceva da contrappeso aidiversi fattori che incidevano negativamentesull’economia.

• Il tasso minimo sulle ORP era pari al 2%,quello delle ORM era pari al 3%, mentrequello relativo ai depositi era pari all’1%.

• I primi anni si sono rivelati molto impegnativia causa dei tanti shock di diversa natura chehanno influenzato gli andamenti a brevetermine dei prezzi.

• Ad esempio, l’aumento delle quotazioni delpetrolio tra il 1999 ed il 2000; ildeprezzamento dell’euro nello stessoperiodo; il rincaro dei prodotti alimentari nel2001.

• Il compito della BCE era di evitare che talipressioni al rialzo sui prezzi si trasmettesserosulle attese di inflazioni generando spiralisalari-prezzi.

• Al tempo stesso, la politica monetaria ha reagito aglishock con l’appropriato orientamento a mediotermine per limitare la variabilità del prodotto.

• Malgrado gli shock avversi fino al 2003 il tasso diinflazione per l’area euro si è collocato in media suun livello solo lievemente superiore al 2%.

• La stabilità ha caratterizzato sia le fasi di spinta alrialzo sui prezzi sia i periodi di pressioni al ribasso.

• La Bce è stata, sin dal principio, in grado diconsolidare la propria credibilità ed ha saputoconvincere i mercati ed il pubblico circa la suavolontà di onorare l’impegno assunto di mantenere lastabilità dei prezzi nel medio termine.