La riforma del contenzioso tributario - d.lgs.156/2015

89

1 Progetto di formazione Pillio da Medicina La riforma del contenzioso tributario Decreto legislativo n. 156 del 2015 di Giovanna Capponcelli, Alice Sandri Videoconferenza del 9 febbraio 2016 Direzione Regionale dell’Emilia Romagna

-

Upload

agenzia-delle-entrate-emilia-romagna -

Category

Law

-

view

1.706 -

download

2

Transcript of La riforma del contenzioso tributario - d.lgs.156/2015

1

Progetto di formazione Pillio da Medicina

La riforma del contenzioso

tributario

Decreto legislativo n. 156 del 2015

di Giovanna Capponcelli, Alice Sandri

Videoconferenza del 9 febbraio 2016

Direzione Regionale dell’Emilia Romagna

2

Premessa

L’articolo 10 della L. 23/2014, al comma 1, lettere a) e b), ha delegato il Governo all’introduzione di «norme per il rafforzamento della tutela giurisdizionale del contribuente, assicurando la terzietà dell’organo giudicante».

3

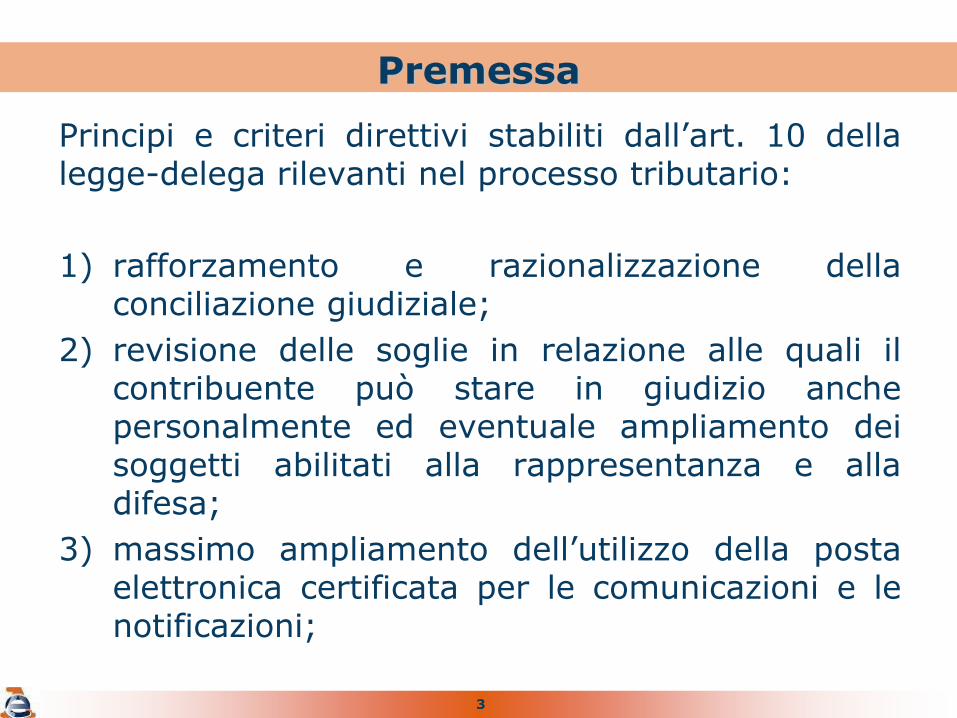

Premessa

Principi e criteri direttivi stabiliti dall’art. 10 della legge-delega rilevanti nel processo tributario:

1) rafforzamento e razionalizzazione della conciliazione giudiziale;

2) revisione delle soglie in relazione alle quali il contribuente può stare in giudizio anche personalmente ed eventuale ampliamento dei soggetti abilitati alla rappresentanza e alla difesa;

3) massimo ampliamento dell’utilizzo della posta elettronica certificata per le comunicazioni e le notificazioni;

4

Premessa

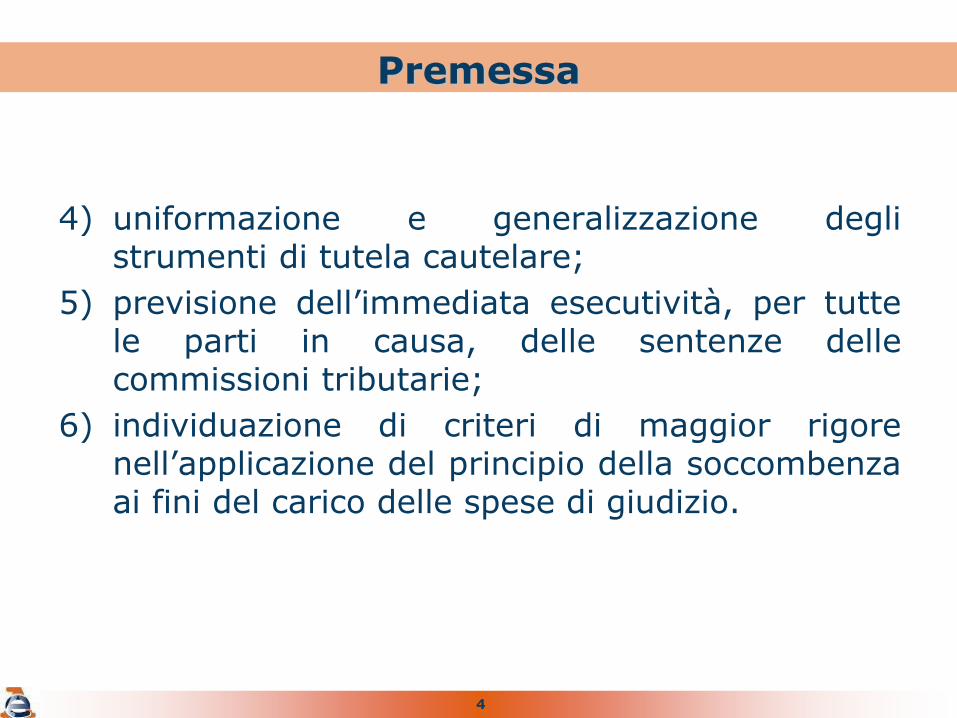

4) uniformazione e generalizzazione degli strumenti di tutela cautelare;

5) previsione dell’immediata esecutività, per tutte le parti in causa, delle sentenze delle commissioni tributarie;

6) individuazione di criteri di maggior rigore nell’applicazione del principio della soccombenza ai fini del carico delle spese di giudizio.

5

Premessa

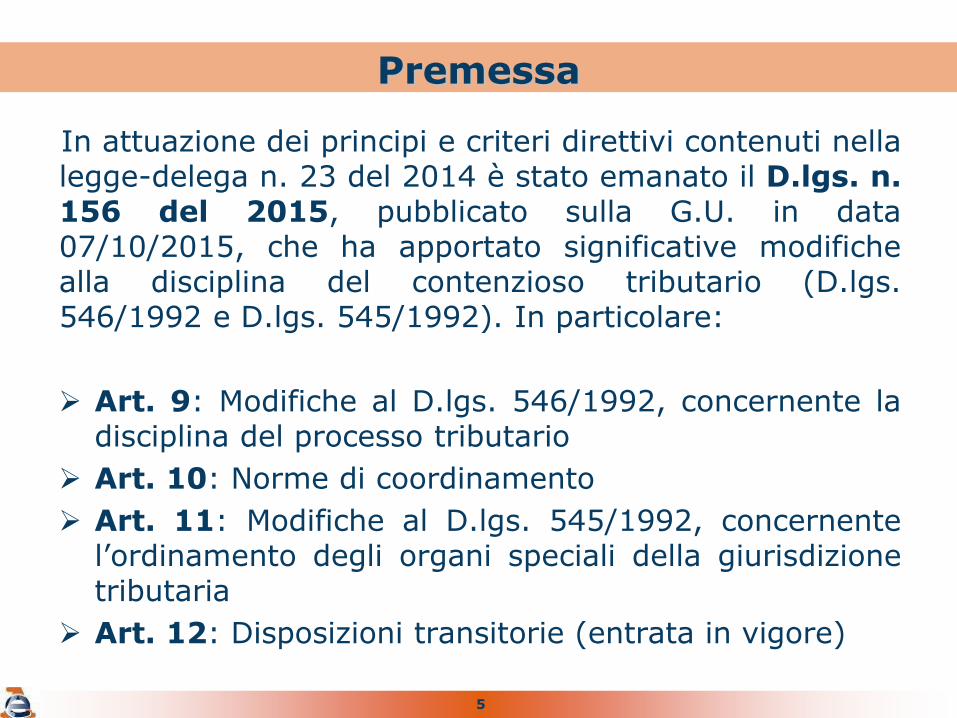

In attuazione dei principi e criteri direttivi contenuti nella legge-delega n. 23 del 2014 è stato emanato il D.lgs. n. 156 del 2015, pubblicato sulla G.U. in data 07/10/2015, che ha apportato significative modifiche alla disciplina del contenzioso tributario (D.lgs. 546/1992 e D.lgs. 545/1992). In particolare:

Art. 9: Modifiche al D.lgs. 546/1992, concernente la disciplina del processo tributario

Art. 10: Norme di coordinamento

Art. 11: Modifiche al D.lgs. 545/1992, concernente l’ordinamento degli organi speciali della giurisdizione tributaria

Art. 12: Disposizioni transitorie (entrata in vigore)

6

Premessa

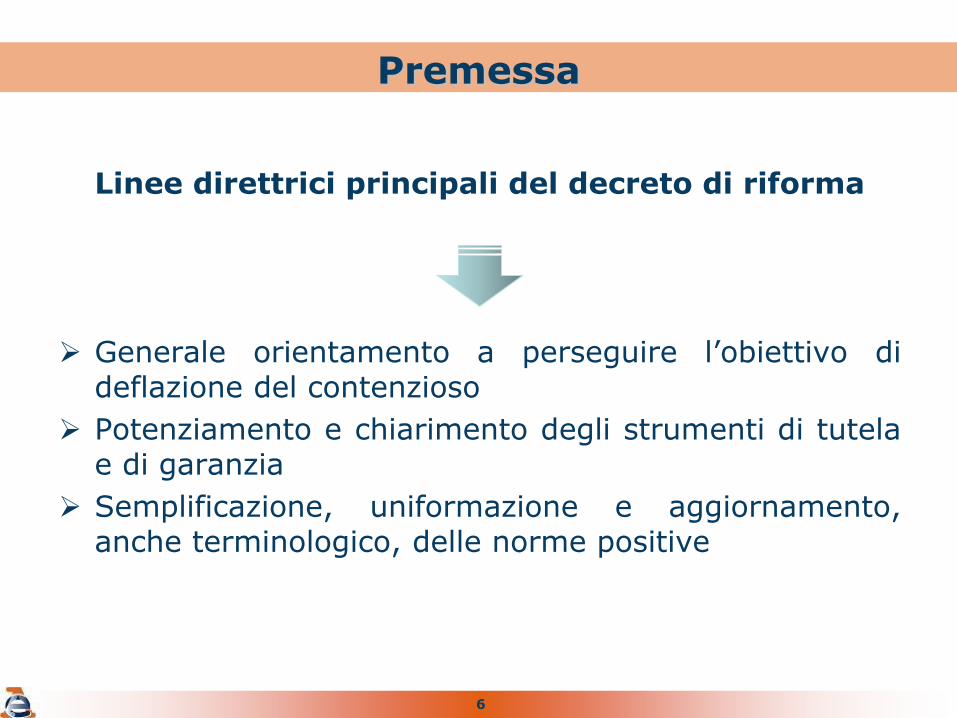

Linee direttrici principali del decreto di riforma

Generale orientamento a perseguire l’obiettivo di deflazione del contenzioso

Potenziamento e chiarimento degli strumenti di tutela e di garanzia

Semplificazione, uniformazione e aggiornamento, anche terminologico, delle norme positive

7

Programma

1.Le disposizioni generali

2.La mediazione tributaria

3.La conciliazione giudiziale

4.La tutela cautelare

5.La sospensione del processo e le novità in materia di impugnazioni

6.L’esecuzione delle sentenze

7.Norme di coordinamento

8.Cenni alle novità in materia di ordinamento delle Commissioni Tributarie

8

1. Le disposizioni generali del processo tributario

9

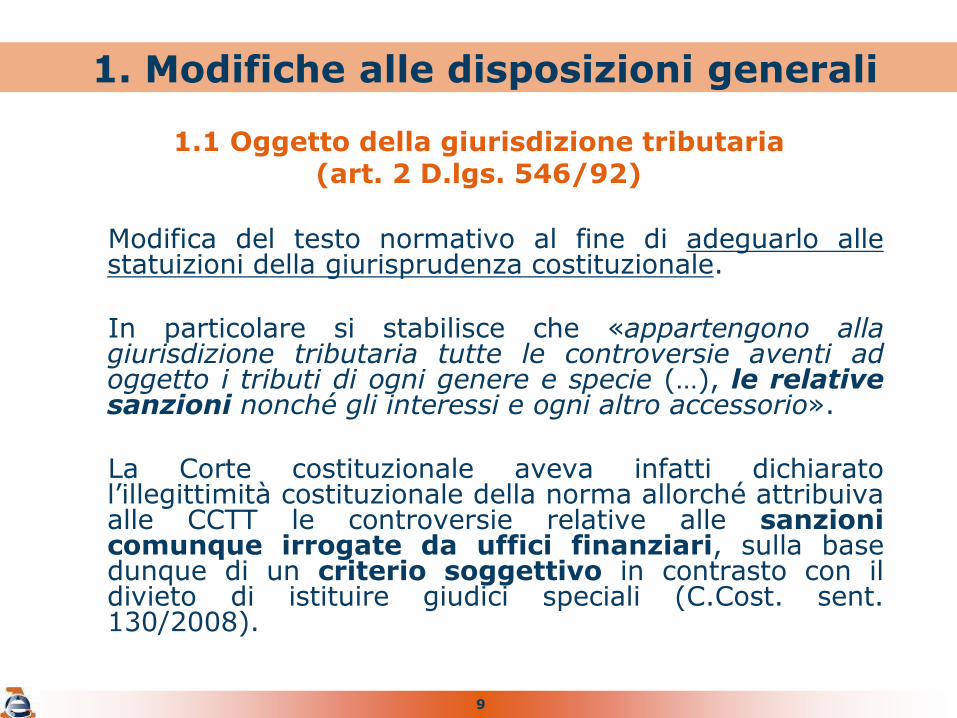

Modifica del testo normativo al fine di adeguarlo alle statuizioni della giurisprudenza costituzionale. In particolare si stabilisce che «appartengono alla giurisdizione tributaria tutte le controversie aventi ad oggetto i tributi di ogni genere e specie (…), le relative sanzioni nonché gli interessi e ogni altro accessorio». La Corte costituzionale aveva infatti dichiarato l’illegittimità costituzionale della norma allorché attribuiva alle CCTT le controversie relative alle sanzioni comunque irrogate da uffici finanziari, sulla base dunque di un criterio soggettivo in contrasto con il divieto di istituire giudici speciali (C.Cost. sent. 130/2008).

1. Modifiche alle disposizioni generali

1.1 Oggetto della giurisdizione tributaria (art. 2 D.lgs. 546/92)

10

Modifica del testo normativo al fine di aggiornare le denominazioni degli enti impositori e dei soggetti svolgenti attività di riscossione, ormai superate rispetto alla riforma dell’Amministrazione finanziaria. Sono parti del processo tributario: - «l’ufficio dell’Agenzia delle entrate»; - «l’agente della riscossione» (Equitalia Spa); - «i soggetti iscritti nell’albo di cui all’art. 53 del decreto

legislativo 15 dicembre 1997 n. 446» (i concessionari privati della riscossione abilitati alla riscossione delle entrate di Province e Comuni).

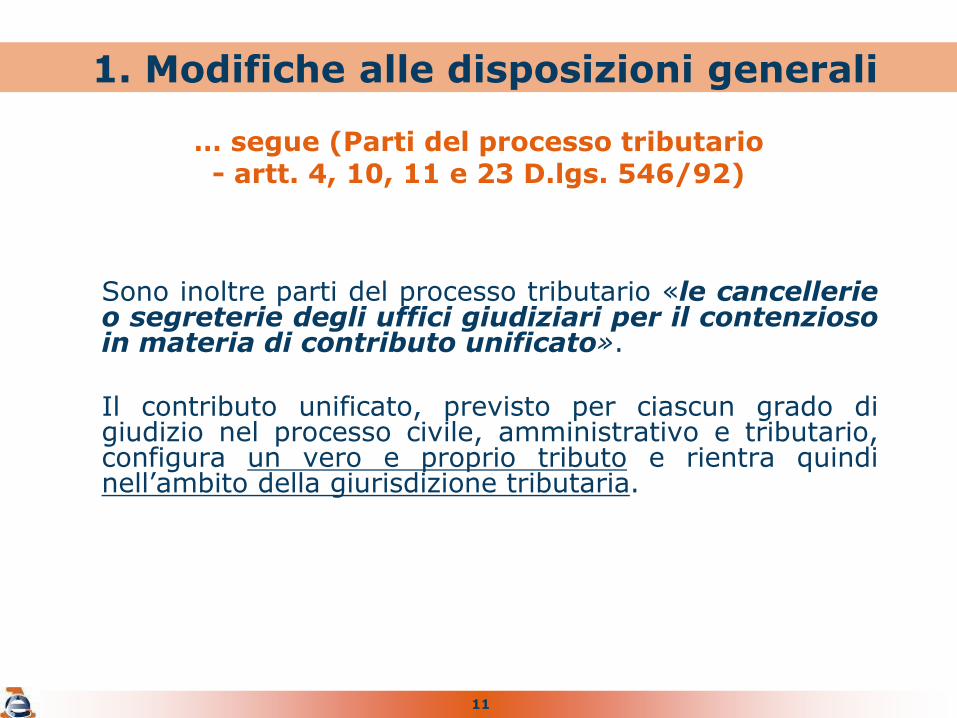

1. Modifiche alle disposizioni generali

1.2 Parti del processo tributario (artt. 4, 10, 11 e 23 D.lgs. 546/92)

11

Sono inoltre parti del processo tributario «le cancellerie o segreterie degli uffici giudiziari per il contenzioso in materia di contributo unificato». Il contributo unificato, previsto per ciascun grado di giudizio nel processo civile, amministrativo e tributario, configura un vero e proprio tributo e rientra quindi nell’ambito della giurisdizione tributaria.

1. Modifiche alle disposizioni generali

… segue (Parti del processo tributario - artt. 4, 10, 11 e 23 D.lgs. 546/92)

12

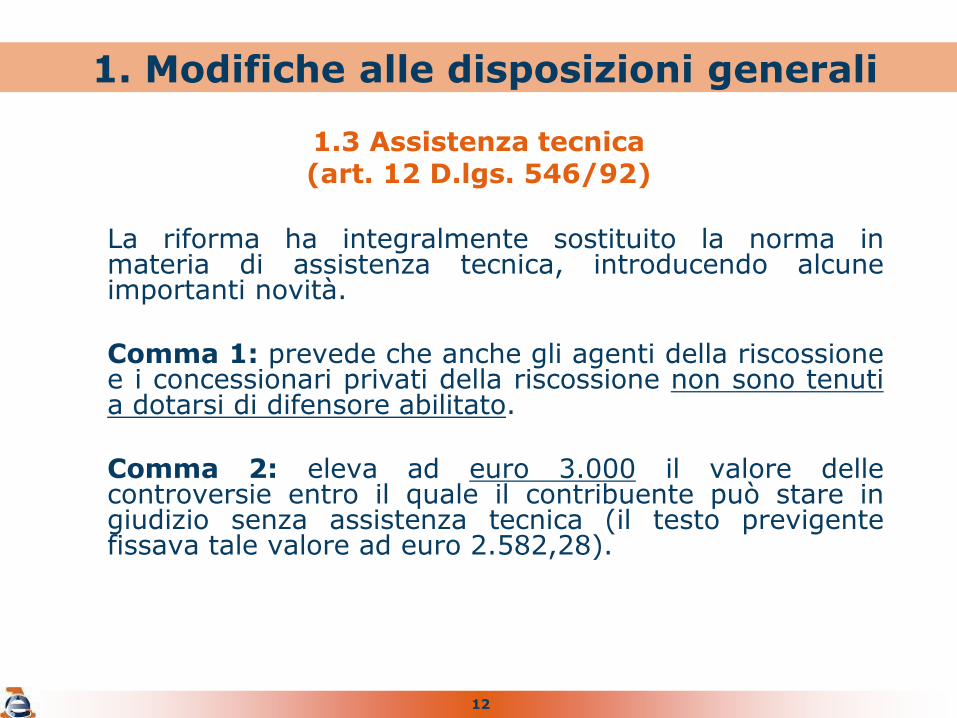

La riforma ha integralmente sostituito la norma in materia di assistenza tecnica, introducendo alcune importanti novità. Comma 1: prevede che anche gli agenti della riscossione e i concessionari privati della riscossione non sono tenuti a dotarsi di difensore abilitato.

Comma 2: eleva ad euro 3.000 il valore delle controversie entro il quale il contribuente può stare in giudizio senza assistenza tecnica (il testo previgente fissava tale valore ad euro 2.582,28).

1. Modifiche alle disposizioni generali

1.3 Assistenza tecnica (art. 12 D.lgs. 546/92)

13

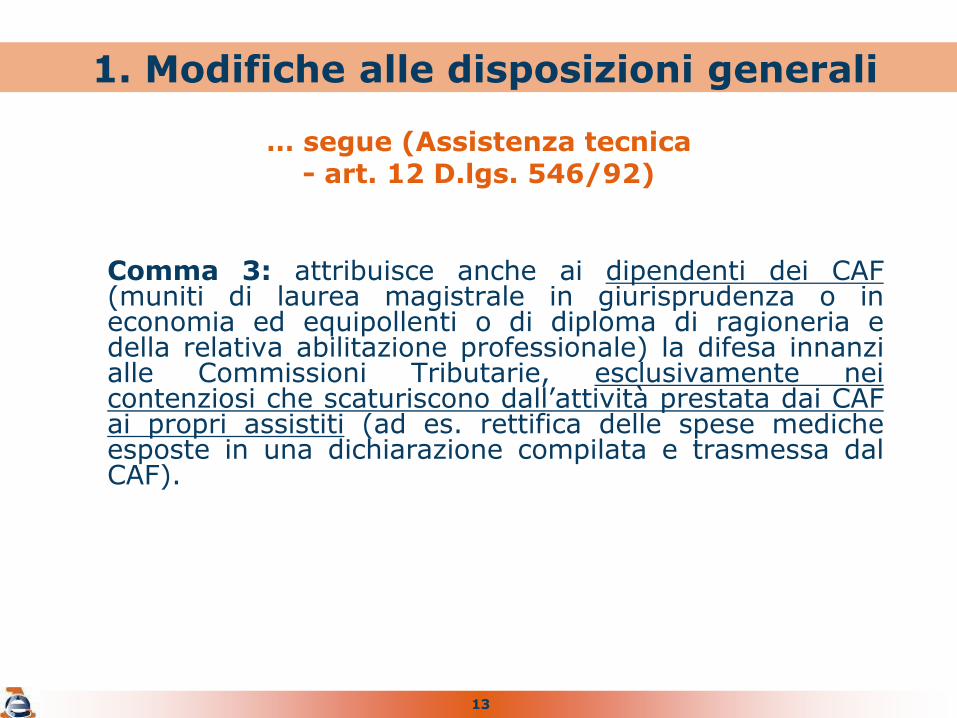

Comma 3: attribuisce anche ai dipendenti dei CAF (muniti di laurea magistrale in giurisprudenza o in economia ed equipollenti o di diploma di ragioneria e della relativa abilitazione professionale) la difesa innanzi alle Commissioni Tributarie, esclusivamente nei contenziosi che scaturiscono dall’attività prestata dai CAF ai propri assistiti (ad es. rettifica delle spese mediche esposte in una dichiarazione compilata e trasmessa dal CAF).

1. Modifiche alle disposizioni generali

… segue (Assistenza tecnica - art. 12 D.lgs. 546/92)

14

Comma 10: disciplina le ipotesi di difetto di rappresentanza o di autorizzazione, rinviando alle disposizioni contenute nell’art. 182 c.p.c. Il giudice invita le parti a regolarizzare gli atti e documenti, assegnando un termine perentorio entro il quale è possibile sanare i relativi vizi, con efficacia retroattiva. La declaratoria di inammissibilità può essere pronunciata soltanto quando la parte non ottemperi all’invito a provvedere alla regolarizzazione, in conformità all’indirizzo della Corte di cassazione (cfr. Cass. n. 19169/2014).

1. Modifiche alle disposizioni generali

… segue (Assistenza tecnica - art. 12 D.lgs. 546/92)

15

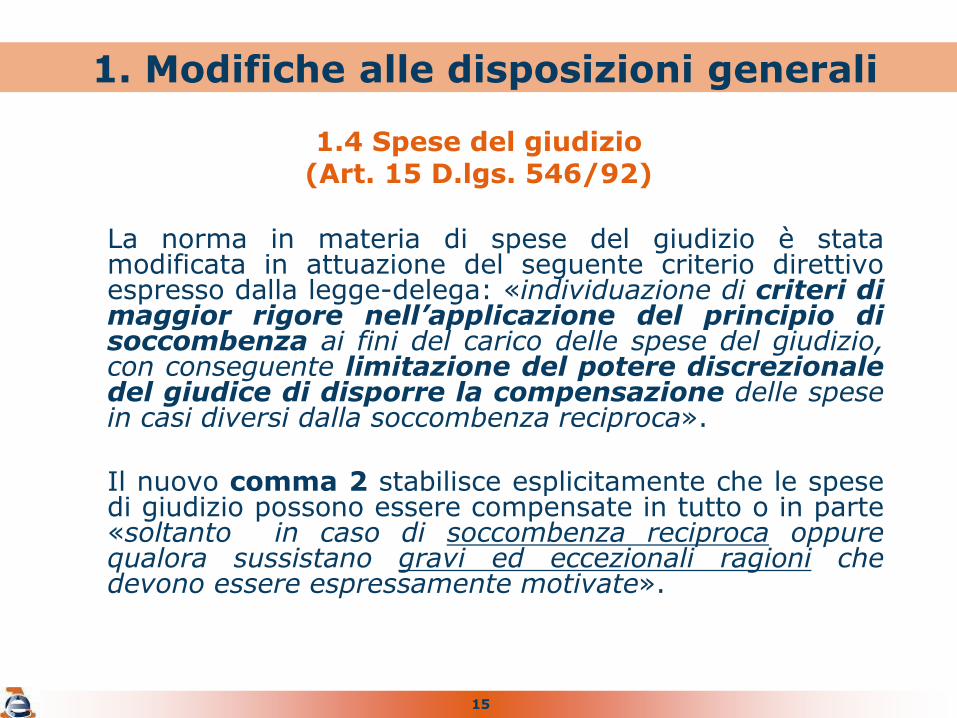

La norma in materia di spese del giudizio è stata modificata in attuazione del seguente criterio direttivo espresso dalla legge-delega: «individuazione di criteri di maggior rigore nell’applicazione del principio di soccombenza ai fini del carico delle spese del giudizio, con conseguente limitazione del potere discrezionale del giudice di disporre la compensazione delle spese in casi diversi dalla soccombenza reciproca». Il nuovo comma 2 stabilisce esplicitamente che le spese di giudizio possono essere compensate in tutto o in parte «soltanto in caso di soccombenza reciproca oppure qualora sussistano gravi ed eccezionali ragioni che devono essere espressamente motivate».

1. Modifiche alle disposizioni generali

1.4 Spese del giudizio (Art. 15 D.lgs. 546/92)

16

Sono state poi introdotte ulteriori novità. Comma 2 bis: stabilisce che si applicano le disposizioni dell’art. 96, primo e terzo comma, c.p.c. in tema di responsabilità aggravata. Pertanto, la parte soccombente che abbia agito o resistito in giudizio con malafede o colpa grave, può essere condannata dal giudice, su istanza dell’altra parte, oltre che alle spese, anche al risarcimento dei danni liquidati nella sentenza; il giudice, anche d’ufficio, può condannare la parte soccombente al pagamento, a favore della controparte, di una somma determinata in via equitativa. La condanna al risarcimento del danno per responsabilità aggravata si aggiunge alla condanna alla rifusione delle spese di lite.

1. Modifiche alle disposizioni generali

… segue (Spese del giudizio - art. 15 D.lgs. 546/92)

17

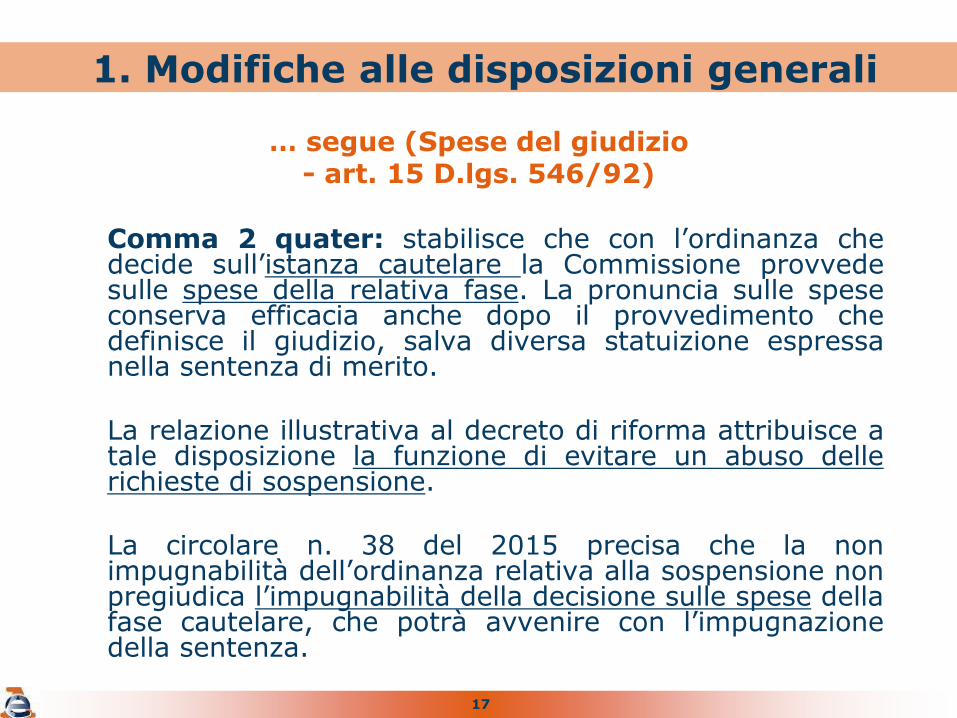

Comma 2 quater: stabilisce che con l’ordinanza che decide sull’istanza cautelare la Commissione provvede sulle spese della relativa fase. La pronuncia sulle spese conserva efficacia anche dopo il provvedimento che definisce il giudizio, salva diversa statuizione espressa nella sentenza di merito. La relazione illustrativa al decreto di riforma attribuisce a tale disposizione la funzione di evitare un abuso delle richieste di sospensione. La circolare n. 38 del 2015 precisa che la non impugnabilità dell’ordinanza relativa alla sospensione non pregiudica l’impugnabilità della decisione sulle spese della fase cautelare, che potrà avvenire con l’impugnazione della sentenza.

1. Modifiche alle disposizioni generali

… segue (Spese del giudizio - art. 15 D.lgs. 546/92)

18

Comma 2 sexies: conferma che la riscossione delle somme liquidate a favore di tutti gli enti impositori, nonché degli agenti e concessionari della riscossione, avviene mediante iscrizione a ruolo, soltanto dopo il passaggio in giudicato della sentenza.

Al contrario, ai sensi della nuova formulazione dell’art. 69, le sentenze di condanna a favore del contribuente sono immediatamente esecutive ed in caso di mancata esecuzione il contribuente ha la possibilità di promuovere il giudizio di ottemperanza ai sensi della nuova formulazione dell’art. 70.

1. Modifiche alle disposizioni generali

… segue (Spese del giudizio - art. 15 D.lgs. 546/92)

19

Comma 2 octies: stabilisce che la parte che abbia rifiutato, senza giustificato motivo, la proposta conciliativa formulata dall’altra parte è tenuta a sopportare le spese processuali quando il riconoscimento delle sue pretese risulti inferiore al contenuto della stessa proposta conciliativa (si è reso quindi esplicitamente applicabile al processo tributario la disposizione di cui all’art. 91 c.p.c.).

Nel caso invece di conclusione della conciliazione, si stabilisce che le spese sono dichiarate compensate salva diversa determinazione delle parti.

1. Modifiche alle disposizioni generali

… segue (Spese del giudizio - art. 15 D.lgs. 546/92)

20

Sono state apportate alcune modifiche all’art. 46 in materia di estinzione del giudizio per cessata materia del contendere.

In specie, al comma 3 la compensazione delle spese di lite viene circoscritta ai casi in cui la cessazione della materia del contendere sia stata dichiarata a seguito di definizione delle pendenze tributarie prevista dalla legge (ad es. in caso di condono).

La modifica si è resa necessaria per adeguare la norma ai principi affermati dalla sentenza della Corte costituzionale n. 274 del 2005, concernente illegittimità costituzionale dell’art. 46 comma 3 laddove prevedeva che le spese del giudizio estinto restassero a carico della parte che le aveva anticipate in qualsiasi caso di cessazione della materia del contendere (ad es. anche in caso di autotutela).

1. Modifiche alle disposizioni generali

… segue (Spese del giudizio - art. 46 D.lgs. 546/92)

21

La nuova formulazione dell’art. 16 ha aggiornato la denominazione delle parti processuali («enti impositori», «agenti della riscossione», «soggetti iscritti all’albo» di cui all’art. 53 D.lgs. 446/97). Ma soprattutto ha esteso all’agente della riscossione e ai concessionari privati della riscossione le regole già stabilite per gli enti impositori in materia di comunicazioni da parte della segreteria della Commissione tributaria, nonché di notificazioni tramite messo comunale o messo autorizzato dall’Amministrazione finanziaria.

1. Modifiche alle disposizioni generali

1.5 Comunicazioni e notificazioni (art. 16 D.lgs. 546/92)

22

Con l’introduzione dell’art. 16 bis «Comunicazione e notificazione per via telematica» si è voluto attuare il seguente criterio di delega: «massimo ampliamento dell’utilizzazione della posta elettronica certificata per le comunicazioni e le notificazioni». Si stabilisce innanzi tutto al comma 1 che l’indirizzo PEC del difensore o delle parti viene indicato nel ricorso ovvero nel primo atto difensivo (si precisa che, ai sensi dell’art. 13, comma 3 bis, DPR 115/2002, qualora il difensore non indichi il proprio indirizzo PEC il contributo unificato è aumentato della metà). Inoltre, il comma 4 stabilisce che l’indicazione dell’indirizzo PEC, valevole per le comunicazioni e notificazioni, equivale alla comunicazione del domicilio eletto.

1. Modifiche alle disposizioni generali

… segue (Comunicazioni e notificazioni - art. 16 bis D.lgs. 546/92)

23

Per le comunicazioni viene confermato il principio secondo cui possono essere effettuate anche mediante il sistema PEC (Posta Elettronica Certificata) ovvero il sistema SPC (Sistema Pubblico di Connettività) tra le pubbliche amministrazioni. Per le notifiche si introduce un’importante novità. Il comma 3 stabilisce infatti che le notificazioni e i depositi presso le CC.TT. possono avvenire in via telematica ai sensi del D.M. 163/2013 (Processo Tributario Telematico) e dei successivi decreti di attuazione. L’art. 12 del decreto di riforma precisa che questa disposizione entrerà in vigore con decorrenza e modalità previste dai predetti decreti (al momento il PTT è stato attivato presso le Commissioni di Toscana e Umbria).

1. Modifiche alle disposizioni generali

… segue (Comunicazioni e notificazioni - art. 16 bis D.lgs. 546/92)

24

2. La mediazione tributaria

25

2. La mediazione (modifiche all’art. 17bis)

La nuova formulazione

(art. 17bis D.lgs. 546/1992)

E’ stato interamente riscritto l’art. 17bis del D.lgs. n. 546 del 1992, concernente il reclamo e la mediazione, con introduzione di alcune rilevanti modifiche.

Nella nuova formulazione «il ricorso produce anche gli effetti di un reclamo» e può o meno contenere una dettagliata proposta di mediazione (comma 1), mentre nel testo previgente il reclamo produceva gli effetti del ricorso.

26

2. La mediazione (modifiche all’art. 17bis)

Ambito di applicazione: presupposto oggettivo

Sotto il profilo oggettivo di applicazione della norma:

viene confermato che il reclamo si applica alle controversie di valore non superiore a 20.000 euro (comma 1), ivi comprese quelle aventi ad oggetto istanze di rimborso (non previste espressamente dal testo previgente);

non sono reclamabili gli atti di valore indeterminabile, ad eccezione di quelli riguardanti gli atti di accertamento catastale di cui all’art. 2, comma 2, del D.lgs. n. 546 del 1992 (precedentemente esclusi);

viene confermata altresì la non applicabilità del reclamo alle controversie concernenti aiuti di Stato dichiarati in contrasto con il diritto comunitario (comma 10).

27

2. La mediazione (modifiche all’art. 17bis)

Ambito di applicazione: presupposto soggettivo

Quanto all’ambito soggettivo di applicazione, l’istituto viene esteso:

a tutti gli enti impositori, quindi anche all’Agenzia delle dogane e dei monopoli, nonché a Regioni, Province e Comuni.

E’ stato infatti abrogato l’inciso di cui al comma 1 «relative ad atti emessi dall’Agenzia delle Entrate». La stessa norma, al comma 4, stabilisce che mentre le Agenzie fiscali provvedono all’esame dei reclami attraverso apposite strutture diverse da quelle che hanno emesso gli atti reclamabili, per gli altri enti l’individuazione della struttura adibita alla trattazione dei reclami è rimessa all’organizzazione interna di ciascuno di essi.

28

2. La mediazione (modifiche all’art. 17bis)

… segue (ambito di applicazione: presupposto soggettivo)

L’istituto viene altresì esteso:

agli agenti della riscossione e ai soggetti iscritti all’albo di cui all’art. 53 del D.lgs. n. 446 del 1997 (concessionari privati della riscossione), per i quali il comma 9 del nuovo art. 17bis prevede che il procedimento di reclamo/mediazione è applicabile solo ove compatibile.

Considerato che tali soggetti non hanno la disponibilità del tributo, l’istituto trova applicazione nei casi, ad esempio, di cartelle di pagamento impugnate per vizi propri o di impugnazione di fermi di beni mobili registrati o iscrizioni ipotecarie (cfr. circ. 38/2015).

29

2. La mediazione (modifiche all’art. 17bis)

Ambito di applicazione: presupposto temporale

In via generale, le modifiche del decreto di riforma n. 156/2015 sono entrate in vigore il 1° gennaio 2016 (salve le eccezioni di cui si dirà in prosieguo) e si applicano ai giudizi pendenti a quella data. Con specifico riferimento alla mediazione occorre distinguere:

Atti prima esclusi dalla mediazione: le nuove norme si applicano ai ricorsi ex art. 17bis notificati a decorrere dal 1° gennaio 2016

Atti già mediabili nella previgente disciplina: le nuove norme si applicano ai procedimenti di mediazione pendenti alla data del 1° gennaio 2016 (purché non si siano già perfezionati)

30

2. La mediazione (modifiche all’art. 17bis)

La sospensione ex lege durante il procedimento di mediazione

Il comma 8 ribadisce che, in pendenza del termine utile per concludere la mediazione, sono sospesi la riscossione e il pagamento delle somme dovute.

E ciò, diversamente dalla precedente disciplina contenuta nel comma 9bis, anche nel caso di eventuale improcedibilità del ricorso (perché depositato in CTP prima dello scadere del termine di 90 gg.).

Decorsi 90 giorni, in assenza di accoglimento del reclamo o di perfezionamento della mediazione, il contribuente è tenuto a corrispondere gli interessi previsti dalle singole leggi d’imposta.

31

2. La mediazione (modifiche all’art. 17bis)

Il perfezionamento

Le modalità di perfezionamento ricevono adesso una regolamentazione espressa nella norma (comma 6), mentre nella previgente disciplina si faceva mero rinvio all’art. 48.

La mediazione si perfeziona con:

il versamento entro il termine di 20 giorni dalla data di sottoscrizione dell’accordo dell’intero importo ovvero della prima rata, per le controversie relative ad atti impositivi o di riscossione;

la sottoscrizione dell’accordo, in caso di controversie relative ai rimborsi d’imposta (l’accordo deve contenere l’indicazione delle somme dovute, dei termini e delle modalità di pagamento);

la sottoscrizione dell’accordo, in caso di controversie catastali.

32

2. La mediazione (modifiche all’art. 17bis)

Le modalità di pagamento

Lo stesso comma 6 prevede che per il versamento delle somme dovute si applicano le disposizioni, anche sanzionatorie, previste per l’accertamento con adesione (art. 8 D.lgs. n. 218 del 1997).

Pertanto, è ammesso il pagamento rateale in un massimo di 8 rate trimestrali, elevato a 16 se le somme dovute superano i 50.000 euro.

Inoltre, si decade dal beneficio della rateazione qualora si ometta di versare una delle rate diverse dalla prima entro il termine di pagamento della rata successiva, con conseguente iscrizione a ruolo (o intimazione di pagamento, per gli accertamenti esecutivi) dei residui importi dovuti a titolo di imposta, interessi e sanzioni, ed irrogazione della sanzione ex art. 13 del D.lgs. n. 471 del 1997, aumentata della metà e applicata sull’imposta residua.

33

2. La mediazione

Il cd. «lieve inadempimento»

E’ altresì applicabile la disciplina del cd. «lieve inadempimento» di cui all’art. 15ter DPR n. 602 del 1973, secondo il quale è esclusa la decadenza dal beneficio della rateazione in caso di:

insufficiente versamento della rata per una frazione non superiore al 3% e, in ogni caso, a 10.000 euro;

tardivo versamento della prima rata non superiore a 7 giorni.

(cfr. circ. 38/2015)

34

2. La mediazione (modifiche all’art. 17bis)

Il nuovo regime sanzionatorio

Il comma 7 ridetermina, in senso più favorevole per il contribuente, il beneficio della riduzione delle sanzioni a seguito della mediazione sotto un duplice profilo:

le sanzioni sono dovute nella misura ridotta al 35%;

e sono irrogabili in base al minimo edittale.

La previgente disciplina determinava, invece, le sanzioni nella misura del 40% dell’ammontare del tributo risultante dalla mediazione, stabilendo che la misura non poteva, in ogni caso, essere inferiore al 40% dei minimi edittali previsti per le violazioni più gravi relative a ciascun tributo.

Resta confermato che sulle somme dovute a titolo di contributi previdenziali e assistenziali non si applicano sanzioni e interessi.

35

2. La mediazione

Sanzione unica in caso di progressione

E’ stata estesa espressamente all’istituto della mediazione (mediante modifica all’art. 12, comma 8, del D.lgs. 472/1997) l’applicabilità della sanzione unica in caso di progressione:

separatamente per ciascun tributo

e per ciascun periodo d’imposta.

36

2. La mediazione

La definizione agevolata con sanzioni ridotte in caso

di accoglimento parziale del reclamo

In caso di accoglimento parziale del reclamo si ritengono applicabili le disposizioni recate dall’art. 2quater, comma 1sexies del D.L. 564/1994, come modificato dall’art. 11, comma 1, lett. A) del D.lgs. 159/2015, che prevedono la possibilità di avvalersi della definizione agevolata ex art. 15 del D.lgs. 218/1997 (in riferimento alla residua parte del provvedimento, non annullata) previa rinuncia al (deposito del) ricorso.

(cfr. circ. 38/2015)

37

2. La mediazione (modifiche all’art. 17bis)

Conciliabilità delle vertenze derivanti da mediazione

Con l’abrogazione al comma 1 dell’inciso «ed è esclusa la conciliazione giudiziale di cui all’art. 48» scompare il principio di alternatività tra mediazione e conciliazione: le vertenze instaurate a seguito di infruttuoso procedimento di mediazione rientrano nell’ambito di

applicabilità degli artt. 48, 48bis e 48ter.

38

3. La conciliazione giudiziale

39

3. La conciliazione giudiziale

3.1 Le principali novità del decreto di riforma

La norma in materia di conciliazione giudiziale è stata modificata in attuazione del seguente criterio direttivo espresso dalla legge delega: «rafforzamento e razionalizzazione dell’istituto della conciliazione nel processo tributario, anche ai fini di deflazione del contenzioso».

Il decreto di riforma ha quindi operato una completa riscrittura dell’istituto. Le due tipologie di conciliazione, rispettivamente «fuori udienza» e «in udienza», sono ora regolate separatamente dal novellato art. 48 e dal nuovo art. 48 bis, mentre le disposizioni comuni sulla definizione e sul pagamento delle somme dovute a seguito di conciliazione sono contenute nel nuovo art. 48 ter.

40

3. La conciliazione giudiziale

… segue (Le principali novità del decreto di riforma)

Le novità introdotte riguardano, in sintesi:

- l’estensione dell’ambito di applicazione dell’istituto al secondo grado di giudizio nonché alle controversie soggette a reclamo/mediazione;

- l’individuazione di un diverso momento di perfezionamento della conciliazione e di nuove regole per il pagamento delle somme dovute;

- la determinazione del beneficio della riduzione delle sanzioni, riformulata secondo modalità più favorevoli al contribuente.

Le nuove norme si applicano ai giudizi pendenti alla data del 1°gennaio 2016. La circolare n. 38 del 2015 ha precisato, in ordine ai giudizi pendenti, che se a quella data la conciliazione risulta già perfezionata attraverso il pagamento (dell’intero ovvero della prima rata), gli effetti restano disciplinati dalle norme vigenti al momento del perfezionamento.

41

3. La conciliazione giudiziale

3.2 L’estensione dell’ambito di applicazione

La possibilità di utilizzare la conciliazione è stata estesa dal decreto di riforma in due sensi:

- estensione dell’ambito di applicazione al secondo grado di giudizio (attraverso l’eliminazione dell’indicazione del limite temporale della prima udienza presso la CTP, contenuta nel previgente art. 48, comma 2);

- estensione dell’ambito di applicazione alle controversie soggette a reclamo/mediazione (attraverso l’eliminazione della disposizione che imponeva l’alternatività tra reclamo/mediazione e conciliazione, contenuta nel previgente art. 17bis).

42

3. La conciliazione giudiziale

3.3 Conciliazione fuori udienza (art. 48)

Ai sensi del nuovo art. 48 «se in pendenza di giudizio le parti raggiungono un accordo conciliativo, presentano istanza congiunta sottoscritta personalmente o dai difensori per la definizione totale o parziale della controversia».

Il giudice, valutate le condizioni di ammissibilità, pronuncia la cessazione della materia del contendere con sentenza (nel caso di trattazione già fissata), decreto (nel caso di trattazione non fissata) ovvero ordinanza (nel caso di conciliazione parziale).

Il perfezionamento della conciliazione avviene con la sottoscrizione dell’accordo, il quale costituisce dunque titolo per la riscossione.

43

3. La conciliazione giudiziale

… segue (Conciliazione fuori udienza - art. 48)

La circolare n. 38 del 2015 precisa che, pur non fissando la nuova disposizione alcun termine per il deposito dell’accordo di conciliazione, si deve ritenere che un limite temporale sia comunque rappresentato dal momento in cui la causa è trattenuta in decisione. Pertanto il deposito deve avvenire non oltre l’ultima udienza di trattazione, sia in primo sia in secondo grado. Inoltre precisa che l’accordo costituisce sia titolo per la riscossione delle somme dovute dal contribuente (tramite iscrizione a ruolo da parte dell’Ufficio), sia titolo per il pagamento delle somme dovute al contribuente (tramite azione esecutiva davanti al giudice ordinario).

44

3. La conciliazione giudiziale

3.4 Conciliazione in udienza (art. 48 bis)

Ai sensi del nuovo art. 48 bis, ciascuna parte può presentare istanza per la conciliazione totale o parziale della controversia entro il termine per il deposito delle memorie illustrative (ovvero dieci giorni liberi prima della trattazione). All’udienza il giudice, valutate le condizioni di ammissibilità, invita a conciliare (eventualmente disponendo il rinvio dell’udienza, senza previsione di un termine). La conciliazione si perfeziona con la redazione del processo verbale da parte del segretario della Commissione. Il processo verbale costituisce titolo per la riscossione delle somme dovute all’Ufficio o per il pagamento delle somme dovute al contribuente.

45

3. La conciliazione giudiziale

3.5 La riduzione delle sanzioni (art. 48 ter)

Ai sensi del nuovo art. 48 ter, le sanzioni irrogate sono ridotte al 40% del minimo previsto dalla legge in primo grado ed al 50% del minimo previsto dalla legge in secondo grado. La nuova disciplina, rinnovata in senso più favorevole per il contribuente così da incentivare il ricorso agli istituti deflattivi del contenzioso, risulta in armonia con quanto previsto per l’accertamento con adesione (1/3 del minimo) e per l’accordo di mediazione (35% del minimo), realizzando una progressione sanzionatoria nel sistema. Infine, la nuova lettera dell’art. 12, comma 8, D.lgs. 158/2015 stabilisce che la disciplina del cumulo giuridico nel caso di conciliazione è la medesima prevista per l’accertamento con adesione, (applicabilità della sanzione unica in caso di progressione per ciascun tributo e per ciascun periodo d’imposta).

46

3. La conciliazione giudiziale

3.6 Il pagamento delle somme dovute (art. 48 ter)

L’art. 48 ter stabilisce che entro 20 giorni dalla data di sottoscrizione dell’accordo (conciliazione fuori udienza) o di redazione del processo verbale (conciliazione in udienza) deve essere versata l’intera somma dovuta o, in caso di pagamento rateale, la prima rata.

In caso di mancato pagamento, le somme residue sono iscritte a ruolo (ovvero intimate nel caso di accertamenti esecutivi) unitamente alla sanzione per omesso versamento (art. 13 D.lgs. 471/1997) aumentata della metà ed applicata sull’importo residuo dovuto a titolo d’imposta.

47

3. La conciliazione giudiziale

… segue (Il pagamento delle somme dovute – art. 48 ter)

Per la rateizzazione delle somme dovute si applica la stessa disciplina dell’accertamento con adesione e la mediazione (art. 8 D.Lgs. 218/1997): un massimo di 8 rate trimestrali, elevate a 16 se le somme dovute superano i 50.000 euro.

Si precisa l’applicabilità della nuova disciplina del c.d. «lieve inadempimento» (art. 15 ter DPR 602/1973) per cui non si decade dal beneficio della rateizzazione nel caso di:

- insufficiente versamento della rata non superiore al 3% e, in ogni caso, a 10.000 euro;

- tardivo versamento della prima rata non superiore a 7 giorni.

La circolare n. 38 del 2015 chiarisce che la nuova dilazione delle somme si applica solo per le conciliazioni perfezionate a partire dal 1° gennaio 2016.

48

4. La tutela cautelare

49

4. La tutela cautelare

Principi di fondo

Le norme concernenti la sospensione cautelare nel processo tributario (artt. 47, 49, 52 e 62bis del D.lgs. 546/1992) sono state modificate/introdotte al fine di dare attuazione al principio di delega concernente «l’uniformazione e generalizzazione della tutela cautelare».

Il contribuente può chiedere la sospensione dell’atto impugnato in ogni fase del processo

Le parti possono chiedere la sospensione degli effetti delle pronunce rese

I provvedimenti cautelari possono essere subordinati ad idonea garanzia

50

4. La tutela cautelare

La sospensione dell'atto impugnato

(art. 47 D.lgs. 546/1992)

In base alle modifiche apportate all’art. 47 del D.lgs. n. 546 del 1992, concernente la sospensione dell’atto impugnato, sono ravvisabili le seguenti novità:

la sospensione inaudita altera parte (comma 3) può essere disposta dal presidente della CT con decreto motivato (autonomo rispetto all’ordinanza di fissazione dell’udienza);

è prevista (comma 4) l’immediata comunicazione alle parti in udienza del dispositivo dell’ordinanza collegiale che decide sull’istanza di sospensione;

51

4. La tutela cautelare

… segue (La sospensione dell'atto impugnato – art. 47)

la disciplina dell’idonea garanzia (comma 5) alla quale il giudice può subordinare la sospensione - garanzia già contemplata dal testo previgente - è rimessa, nella disciplina di dettaglio, all’emanazione di un DM (richiamo all’art. 69, comma 2);

sulla base di quanto disposto dal nuovo comma 8bis, viene chiarito che durante il periodo di sospensione maturano gli interessi stabiliti per la sospensione amministrativa (ossia quelli di cui all’art. 39, comma 1, del DPR n. 602 del 1973, attualmente al tasso annuo del 4,5%), recependo in tal modo un già consolidato orientamento di giurisprudenza e prassi.

52

4. La tutela cautelare

Modifiche all’art. 49 (Disposizioni generali applicabili [alle impugnazioni])

In coerenza con la nuova disciplina di sospensione delle sentenze di cui agli artt. 52 e 62 bis, è stato eliminato dall’art. 49 del D.lgs. n. 546 del 1992 l’inciso «escluso l’art. 337» del c.p.c. (secondo il quale l’esecuzione della sentenza non è sospesa dall’impugnazione, salve le disposizioni degli artt. 289, 373, 401 e 407 del c.p.c.).

Tale modifica, oltre a recepire l’orientamento della giurisprudenza costituzionale e di Cassazione (cfr. Corte Cost. n. 109 del 2012 e Cass. n. 2845 del 2012), rende priva di ostacoli l’applicazione delle norme che disciplinano la sospensione cautelare delle sentenze nel giudizio tributario.

53

4. La tutela cautelare

La sospensione delle sentenze di primo grado

(art. 52 D.lgs. 546/1992)

All’art. 52 sono stati aggiunti cinque commi, tutti dedicati alla fase cautelare in appello.

E’ stata quindi espressamente disciplinata la sospensione dell’esecutività della sentenza di primo grado - già ammessa in via giurisprudenziale - prevedendo che l’appellante possa richiederla alla CTR in presenza di «gravi e fondati motivi» (requisiti: periculum in mora e fumus boni iuris).

Al contribuente è inoltre accordata la possibilità di chiedere, anche in grado di appello, la sospensione dell’esecuzione dell’atto, in presenza di “danno grave e irreparabile” (oltre al fumus boni iuris, la cui sussistenza ai fini della sospensione si desume dall’art. 47, che disciplina la tutela cautelare in primo grado).

54

4. La tutela cautelare

… segue (la sospensione delle sentenze di primo grado – art. 52)

Sotto il profilo procedimentale la norma ricalca le previsioni di cui all’art. 47 (presentazione istanza, termini per fissazione udienza, ecc.) e ribadisce le nuove disposizioni precedentemente illustrate per la sospensione dell’atto, di modo che le fasi cautelari si svolgono in maniera del tutto analoga sia nel primo che nel secondo grado di giudizio.

Gli effetti

La sospensione di una sentenza sfavorevole al contribuente inibisce l’attivazione della riscossione frazionata di cui all’art. 68 del D.lgs. 546/1992 e 19 del D.lgs. 472/1997.

Per converso, la sospensione di una sentenza favorevole al contribuente impedisce l’applicazione delle nuove norme sull’immediata esecutività delle pronunce.

55

4. La tutela cautelare

La sospensione delle sentenze impugnate per cassazione (art. 62bis D.lgs. 546/1992)

Analogamente all’art. 52, nell’art. 62-bis, introdotto ex novo, è stata espressamente prevista la sospensione dell’esecutività della sentenza impugnata in cassazione, già ammessa in via giurisprudenziale.

La parte che ha proposto ricorso per cassazione può richiederla alla CT competente, in presenza di «danno grave e irreparabile»; ciò in conformità a quanto disposto dall’art. 373 c.p.c., norma che attribuisce rilievo al solo «periculum in mora», senza possibilità di valutare anche il «fumus boni iuris».

Del pari è stata accordata al contribuente la possibilità di chiedere in ogni caso la sospensione dell’esecuzione dell’atto, in presenza di “danno grave e irreparabile”.

56

4. La tutela cautelare

…segue (la sospensione delle sentenze impugnate per cassazione)

In coerenza con i principi di uniformazione e organicità di cui alla legge-delega, il procedimento per la sospensione dell’esecutività della sentenza di secondo grado (o dell’atto in pendenza di giudizio per cassazione) ricalca quello previsto dall’art. 52 (e dall’art. 47).

Particolarità

L’istanza di sospensione presentata direttamente alla Suprema Corte si configura inammissibile (Cass. SSUU 4112/2007)

E’ necessaria, in questa fase cautelare, la prova dell’effettiva instaurazione del processo innanzi alla Suprema Corte (comma 6 dell’art. 62bis)

57

4. La tutela cautelare

La sospensione della sentenza impugnata per revocazione

(art. 65 del D.lgs. 546/1992)

All’art. 65 del D.lgs. n. 546 del 1992, relativo alla revocazione, è stato aggiunto il comma 3-bis, che estende al ricorso per revocazione la tutela cautelare prevista dall’art. 52 per le sentenze di primo grado, in quanto compatibile.

58

5. La sospensione del processo e le novità in materia di impugnazioni

59

5. Sospensione del processo e impugnazioni

5.1 La sospensione del processo (art. 39 D.lgs. 546/1992)

Il decreto di riforma ha introdotto nuove ipotesi di sospensione del processo tributario.

In particolare, il comma 1 bis prevede che la sospensione del processo venga disposta dalla Commissione Tributaria qualora essa stessa o altra Commissione debba risolvere una controversia dalla cui definizione dipenda la decisione della causa. Si tratta della la sospensione necessaria per pregiudizialità tra processi tributari (c.d. rapporti interni), finalizzata ad evitare ipotesi di conflitto tra giudicati.

La nuova norma riproduce il contenuto dell’art. 295 c.p.c., già ritenuto applicabile dalla Corte di cassazione al rito tributario in virtù del generale richiamo operato dall’art. 1 D.lgs. 546/1992.

60

5. Sospensione del processo e impugnazioni

… segue (La sospensione del processo - art. 39 D.lgs. 546/1992)

Il nuovo comma 1 ter stabilisce che il processo tributario venga sospeso, su richiesta conforme delle parti, nei casi in cui sia iniziata una procedura amichevole ai sensi delle Convenzioni contro le doppie imposizioni (c.d. MAP – Mutual Agreement Procedure).

Le procedure amichevoli si fondano:

- sulle Convenzioni internazionali bilaterali concluse tra lo Stato italiano ed altri Stati sulla base del Modello OCSE (il cui art. 25 disciplina appunto la procedura amichevole);

- sulla Convenzione per l’eliminazione delle doppie imposizioni in materia di transfer pricing tra imprese associate residenti nell’Unione europea (Convenzione n. 90/463/CEE del 23 luglio 1990).

61

5. Sospensione del processo e impugnazioni

5.2 Il ricorso «per saltum» (art. 62 D.lgs. 546/1992)

Il decreto di riforma ha introdotto all’art. 62 il nuovo comma 2 bis in base al quale, se le parti sono d’accordo per omettere l’appello, la sentenza di primo grado può essere impugnata direttamente con ricorso per cassazione per violazione o falsa applicazione di norme di diritto (art. 360, comma 1, n. 3, c.p.c.).

La relazione illustrativa al decreto evidenzia la funzione deflattiva del contenzioso dell’istituto di nuova introduzione, mutuato dal processo civile, allorché le parti concordino sulla circostanza che la causa dipende da una questione di diritto sulla quale è prevedibile che la Corte Suprema sarebbe chiamata in ogni caso ad esprimersi.

62

5. Sospensione del processo e impugnazioni

… segue (Il ricorso «per saltum» - art. 62 D.lgs. 546/1992)

In ordine alle modalità di proposizione del ricorso «per saltum», la circolare n. 38 del 2015 ha precisato che occorre riferirsi alle rilevanti norme del codice di procedura civile.

In particolare, ai sensi dell’art. 366, comma 2, c.p.c., l’accordo delle parti può risultare:

- dal visto apposto al ricorso dalle altre parti o dai loro difensori (muniti di procura speciale);

- mediante atto separato da unirsi al ricorso (anche anteriore alla sentenza impugnata).

La circolare ritiene di preferire questa seconda modalità, non tuttavia nell’ipotesi di accordo anteriore alla sentenza (che si configurerebbe come una rinuncia incondizionata all’appello).

63

5. Sospensione del processo e impugnazioni

5.3 Il termine di riassunzione del giudizio di rinvio (art. 63 D.lgs. 546/1992)

In caso di rinvio della causa alla Commissione Tributaria Regionale e Provinciale da parte della Corte di cassazione, il termine per la riassunzione è stato ridotto a sei mesi dalla pubblicazione della sentenza (così da coincidere con quello già previsto nel caso di riassunzione del giudizio interrotto o sospeso).

Come precisa la circolare n. 38 del 2015, il termine ridotto si applica alle sentenze depositate a partire dal 1°gennaio 2016.

La medesima circolare ricorda come la sentenza di primo o secondo grado cassata diventi inefficace e pertanto l’Ufficio sia legittimato a riscuotere la pretesa erariale secondo le regole vigenti nella fase di impugnazione dell’atto impositivo.

64

5. Sospensione del processo e impugnazioni

5.4 Il giudizio di revocazione (art. 64 D.lgs. 546/1992)

Al fine di eliminare le incertezze interpretative derivanti dalla previgente formulazione, la nuova lettera dell’art. 64 stabilisce:

- le sentenze emesse in grado di appello o in unico grado (ricorso «per saltum») possono essere oggetto sia di revocazione ordinaria (nn. 4 e 5, art. 395 c.p.c.), sia di revocazione straordinaria (nn. 1, 2, 3 e 6, art. 395 c.p.c.);

- le sentenze emesse in primo grado possono essere oggetto solo di revocazione straordinaria (poiché i motivi di revocazione ordinaria devono essere fatti valere con l’appello).

65

5. Sospensione del processo e impugnazioni

… segue (Il giudizio di revocazione - art. 65 D.lgs. 546/1992)

Il decreto di riforma ha poi introdotto all’art. 65 il nuovo comma 3 bis che estende la sospensione dell’esecutività anche alle sentenze impugnate tramite revocazione.

In particolare, le parti possono proporre istanze cautelari ai sensi delle disposizioni di cui all’art. 52 in materia di «provvedimenti sull’esecuzione provvisoria in appello».

La relazione illustrativa al decreto chiarisce che il rinvio alla disciplina della tutela cautelare prevista per le sentenze di primo grado deriva dalla circostanza che la causa sulla revocazione viene decisa dalla medesima Commissione che ha pronunciato la sentenza oggetto di revocazione.

66

6. L’esecuzione delle sentenze

67

6. L’esecuzione delle sentenze

Premessa

Il decreto di riforma ha apportato significative modifiche al capo IV del D.lgs. 546/1992, concernente l’esecuzione delle sentenze tributarie.

La disciplina previgente riconosceva un trattamento differenziato, nella fase di esecuzione della sentenza, in ragione della tipologia di atto impugnato.

Atto impositivo: esecuzione frazionata in pendenza di giudizio (art.68)

Diniego rimborso: esecuzione dopo passaggio in giudicato (art. 69)

Atto relativo ad operazioni catastali: esecuzione dopo passaggio in giudicato (art. 69bis)

68

6. L’esecuzione delle sentenze

Introduzione dell’art. 67 bis

Al fine di dare esecuzione al principio di delega della «immediata esecutorietà, estesa a tutte le parti in causa, delle sentenze delle commissioni tributarie» è stato introdotto l’art. 67 bis, la cui entrata in vigore è posticipata al 1 giugno 2016, recante il principio generale secondo cui le sentenze delle Commissioni tributarie provinciali e regionali sono immediatamente esecutive, al pari di quelle emesse nel giudizio civile e in quello amministrativo.

Nell’ottica di una revisione sistematica, il legislatore delegato ha, altresì, disposto l’abrogazione dell’art.69bis e modificato gli artt. 68, 69 e 70.

69

6. L’esecuzione delle sentenze

Il pagamento del tributo in pendenza del processo

(art. 68 D.lgs. 546/1992)

Rimane confermato il meccanismo di riscossione frazionata in base agli esiti dei vari gradi di giudizio.

La nuova formulazione della norma contiene tuttavia due significative novità:

Comma 1, lett. c-bis): è stato espressamente disciplinato il pagamento, nei casi di riscossione frazionata del tributo, a seguito della sentenza di cassazione con rinvio:

in caso di riassunzione, è dovuta l’imposta con i relativi interessi nella misura prevista in pendenza del giudizio di primo grado ;

in caso di mancata riassunzione, è dovuto l’intero importo indicato nell’atto (per effetto dell’estinzione del processo).

70

6. L’esecuzione delle sentenze

… segue (Il pagamento del tributo in pendenza del processo - art. 68 D.lgs. 546/1992)

Comma 2: il contribuente che ottenga una sentenza – anche non definitiva – a lui favorevole, in caso di mancato rimborso entro 90 giorni dalla notificazione della sentenza delle somme riscosse medio tempore, può richiedere l’ottemperanza ai sensi dell’art. 70 alla CTP ovvero, se il giudizio è pendente nei gradi successivi, alla CTR.

Entrata in vigore: 1°gennaio 2016

71

6. L’esecuzione delle sentenze

Esecuzione delle sentenze di condanna in favore del contribuente (art. 69 D.lgs. 546/1992)

L’attuazione del principio di immediata esecutività delle sentenze ha comportato la totale riscrittura dell’art. 69.

La nuova lettera della norma prevede, al comma 1, l’immediata esecutività delle sentenze di condanna in favore del contribuente e di quelle emesse su ricorso avverso gli atti relativi alle operazioni catastali, precisando che il pagamento delle somme di importo superiore a 10.000 euro, diverse dalle spese di lite, può essere subordinato dal giudice ad idonea garanzia, tenuto conto della solvibilità dello stesso contribuente.

Il comma 2 demanda a un apposito DM la disciplina del contenuto della garanzia sulla base di quanto previsto dall’art. 38-bis del DPR n. 633 del 1972, della durata e del termine entro il quale la garanzia stessa può essere escussa, a seguito dell’inerzia del contribuente protrattasi per oltre 3 mesi.

72

6. L’esecuzione delle sentenze

…segue (esecuzione delle sentenze di condanna in favore del contribuente - art. 69 d.lgs. 546/1992)

Il comma 3 stabilisce che i costi della garanzia, anticipati dal contribuente, sono a carico della parte soccombente all’esito definitivo del giudizio.

Il comma 4 prevede che il pagamento delle somme dovute a seguito della sentenza deve essere eseguito

entro 90 giorni dalla notificazione della stessa

ovvero entro 90 giorni dalla presentazione della garanzia, se dovuta.

Il comma 5 consente l’ottemperanza ai sensi dell’art. 70, nei casi di inerzia dell’Amministrazione al rimborso.

73

6. L’esecuzione delle sentenze

Entrata in vigore

In ragione di quanto disposto dall’art. 12 del decreto di riforma, la nuova formulazione dell’art. 69 si applicherà con decorrenza dal 1°giugno 2016, purché sia stato approvato il decreto ministeriale sulla disciplina della garanzia di cui al comma 2.

Come hanno precisato sia la relazione governativa di accompagnamento sia la circolare n. 38/2015, rileva a tal fine la data di deposito della sentenza.

In sostanza, le nuove disposizioni si applicano con riferimento alle sentenze depositate dal 1°giugno 2016 oppure dalla data, se successiva, di approvazione del predetto decreto.

74

6. L’esecuzione delle sentenze

Il giudizio di ottemperanza

(art. 70 D.lgs. 546/1992)

Il legislatore delegato ha accompagnato alla scelta dell’immediata esecutività delle sentenze alcune significative modifiche alla disciplina del giudizio di ottemperanza, concernenti in particolare l’ambito applicativo dell’istituto (precedentemente consentito solo in relazione a pronunce passate in giudicato).

La nuova lettera della norma consente l’esperibilità di tale rimedio anche per:

Sentenze non definitive di condanna al rimborso (dal 1°giugno 2016);

Sentenze non definitive su operazioni catastali (dal 1°giugno 2016);

Sentenze non definitive su atti impositivi (dal 1°gennaio 2016);

Ordinanze liquidatorie di spese di lite su rinuncia al ricorso ex art. 44 D.lgs. 546/1992 (dal 1°giugno 2016).

75

6. L’esecuzione delle sentenze

… segue (Il giudizio di ottemperanza

- art. 70 D.lgs. 546/1992)

Sotto il profilo soggettivo, come previsto dal novellato comma 2, l’ottemperanza può essere richiesta anche nei confronti dell’agente della riscossione o dei soggetti iscritti nell’albo di cui all’art. 53 del D.lgs. n. 446 del 1997.

La giurisprudenza amministrativa ha da tempo chiarito che il giudizio di ottemperanza è ammesso anche nei confronti di un soggetto privato concessionario di pubblici poteri, per il compimento di attività connesse all’esercizio di questi ultimi (cfr. Tar Campania n. 86 del 2011; C.d.S. n. 8250 del 2010).

76

6. L’esecuzione delle sentenze

… segue (Il giudizio di ottemperanza

- art. 70 D.lgs. 546/1992)

La nuova norma disegna il giudizio di ottemperanza quale rimedio per l’esecuzione delle sentenze tributarie previsto in via esclusiva.

E’ stato infatti espunto, al comma 1, il riferimento alle norme del c.p.c. sull’esecuzione forzata, che in precedenza riconoscevano al contribuente la facoltà di attivare la procedura esecutiva davanti al giudice ordinario.

A norma del nuovo comma 10bis, per il pagamento delle somme fino a 20.000 euro e, in ogni caso, per il pagamento delle spese di giudizio, il ricorso è deciso dalla Commissione in composizione monocratica.

77

6. L’esecuzione delle sentenze

… segue (Il giudizio di ottemperanza

- art. 70 D.lgs. 546/1992)

In ordine agli aspetti procedimentali, le disposizioni normative conservano il previgente assetto.

Il ricorso in ottemperanza è proponibile dopo la scadenza del termine prescritto dalla legge a carico dell’ente impositore (o dell’Agente della riscossione) ovvero, in assenza, dopo 30 giorni dalla notifica dell’atto di messa in mora.

Sul punto, la circolare 38/2015 ha evidenziato come, nei casi di cui agli artt. 68, comma 2, e 69, comma 4, non sussiste la necessità del preventivo atto di messa in mora.

78

7. Norme di coordinamento

79

7. Norme di coordinamento

7.1 Modifiche all’art. 63 D.P.R. 600/1973

Al fine di adeguare il sistema normativo alla nuova disciplina del contenzioso, il decreto di riforma ha modificato l’art. 63 del D.P.R. 600/73 in materia di «Rappresentanza e assistenza dei contribuenti».

In particolare:

- ha ampliato i soggetti che possono essere autorizzati dal Ministero dell’economia e delle finanze all’assistenza tecnica innanzi alle Commissioni Tributarie: non solo i dipendenti dell’Amministrazione finanziaria o della Guardia di Finanza, ma i dipendenti di tutti gli enti impositori e dello stesso Ministero;

80

7. Norme di coordinamento

…segue (Modifiche all’art. 63 D.P.R. 600/1973)

- ha specificato che tra i requisiti, oltre all’effettivo servizio prestato per almeno vent’anni, è necessario che gli ultimi dieci siano stati spesi «nell’esercizio di attività connesse ai tributi»;

- ha confermato il divieto di esercitare attività di assistenza e rappresentanza durante i due anni successivi alla data di cessazione del rapporto di impiego;

- ha aumentato l’entità della sanzione irrogabile in caso di esercizio delle funzioni in violazione dello stesso art. 63 (ora compresa tra un minimo di 1.000 euro ed un massimo di 5.000 euro).

81

7. Norme di coordinamento

7.2 Modifiche all’art. 19 D.lgs. 472/1997

Anche i commi 2, 3 e 6 dell’art. 19 D.lgs. 472/1997 sono stati modificati al fine di renderli coerenti con il mutato assetto del processo tributario.

In particolare:

- ai fini della sospensione dell’esecuzione delle sanzioni in appello viene richiamato l’art. 52 D.lgs. 546/1992 in materia di esecuzione provvisoria in appello (in luogo del previgente richiamo all’art. 47 del medesimo decreto);

82

7. Norme di coordinamento

… segue (Modifiche all’art. 19 D.lgs. 472/1997)

- ai fini della presentazione della garanzia viene richiamato l’art. 69 D.lgs. 546/1992 in materia di esecuzione delle sentenze di condanna in favore del contribuente;

- ai fini della restituzione al contribuente di quanto versato in eccedenza in pendenza di giudizio, viene richiamato l’art. 68 comma 2 D.lgs. 546/1992 che stabilisce il rimborso entro 90 giorni dalla notifica della sentenza, nonché la possibilità di esperire il giudizio di ottemperanza.

83

7. Norme di coordinamento

7.3 Modifiche all’art. 22 D.lgs. 472/1997

La disciplina delle misure cautelari (ipoteca e sequestro conservativo) è stata modificata dal decreto di riforma al fine di allineare il procedimento con quello previsto in materia dall’art. 669 sexies c.p.c.

In particolare, la norma continua a prevedere due distinte procedure:

- la procedura ordinaria che stabilisce l’attivazione del contraddittorio tra le parti avanti la Commissione Tributaria Provinciale competente che quindi decide con sentenza;

- la procedura speciale caratterizzata dalla pronuncia del decreto del Presidente inaudita altera parte.

84

7. Norme di coordinamento

… segue (Modifiche all’art. 22 D.lgs. 472/1997)

Il decreto di riforma è intervenuto su entrambe le procedure, seppure in modo notevolmente diverso:

- procedura ordinaria: è stata aggiunta al comma 3 una disposizione per l’ampliamento del termine per la notifica all’estero del decreto presidenziale di fissazione dell’udienza di trattazione (che passa da 10 a 30 giorni antecedenti);

- procedura speciale: la disciplina di cui al comma 4 è stata notevolmente modificata. Allorché la convocazione della controparte possa pregiudicare l’attuazione del provvedimento, l’Ufficio provvede al deposito dell’istanza senza notificarla preventivamente alle parti interessate (la notifica dell’istanza e l’instaurazione del contraddittorio avanti la Commissione avvengono successivamente, rispettivamente entro 15 e 30 giorni dall’emissione del decreto del Presidente).

85

7. Norme di coordinamento

… segue (Modifiche all’art. 22 D.lgs. 472/1997)

Infine, il nuovo comma 7 ha previsto che i provvedimenti cautelari concessi perdano efficacia qualora non eseguiti nel termine di sessanta giorni dalla comunicazione. Per il resto, rimane invariata la pregressa disciplina che prevede la perdita di efficacia dei provvedimenti cautelari:

- se, nel termine di 120 giorni dalla loro adozione, non viene notificato l’atto impositivo, di contestazione o di irrogazione;

- a seguito della sentenza, anche non definitiva, che accoglie il ricorso avverso l’atto impositivo, di contestazione o di irrogazione.

86

8. Cenni alle novità in materia di ordinamento delle Commissioni

Tributarie

87

In attuazione dei principi e criteri direttivi espressi nell’art. 10 della legge delega n. 23 del 2014 per la revisione del contenzioso tributario, l’art. 11 del decreto legislativo n. 156 del 2015 (c.d. decreto di riforma) ha apportato diverse modifiche al decreto legislativo n. 545 del 1992 in materia di ordinamento della giustizia tributaria. In particolare:

- Art. 2: introduzione di un criterio di rotazione dell’incarico di Presidente di Commissione Provinciale e Regionale (incarico con durata quadriennale rinnovabile un’unica volta e previa valutazione positiva del Consiglio di presidenza della giustizia tributaria;

- Art. 6: istituzione di sezioni specializzate con provvedimento del Consiglio di presidenza della giustizia tributaria in relazione a questioni controverse individuate con il provvedimento medesimo;

7. Ordinamento delle Commissioni Tributarie

88

- Art. 7: previsione della necessità che i giudici delle Commissioni siano muniti di laurea magistrale o quadriennale in materie giuridiche o economico-aziendalistiche;

- Art. 8: impossibilità di far parte delle Commissioni per chi svolge attività di consulenza tributaria anche indirettamente attraverso forme associative, nonché per chi ricopre incarichi direttivi o esecutivi non solo nei partiti ma anche nei movimenti politici;

- Art. 9: necessità di adozione del decreto del Presidente della Repubblica nelle sole ipotesi di prima nomina dei giudici tributari, mentre per trasferimenti e progressioni in carriera si provvede tramite decreto del Ministero dell’economia e delle finanze;

7. Ordinamento delle Commissioni Tributarie

89

- Art. 15: conferma del potere di vigilanza di ogni Presidente sugli altri componenti della propria Commissione ed elencazione dettagliata dei comportamenti censurabili e delle relative sanzioni disciplinari (ammonimento, censura, sospensione e rimozione dall’incarico);

- Artt. 21, 22 e 23: modifiche alla disciplina di elezione del Consiglio di presidenza della giustizia tributaria;

- Art. 29: anticipazione della presentazione della relazione annuale sullo stato della giustizia tributaria al Parlamento da parte del Ministero dell’economia e delle finanze entro il 30 ottobre di ogni anno (in luogo del 31 dicembre).

7. Ordinamento delle Commissioni Tributarie

![Diritto Processuale Tributario 2 - lumsa.ittoken_custom_uid]/DIRITTO... · Diritto Processuale Tributario 2. Programma del corso: parte generale • - Gli organi del contenzioso tributario:](https://static.fdocumenti.com/doc/165x107/5c6a0c3e09d3f26b7d8c1111/diritto-processuale-tributario-2-lumsait-tokencustomuiddiritto-diritto.jpg)