La regolamentazione dei mercati e delle imprese ... · limitare o, all’estremo eliminare, la...

28

LA REGOLAMENTAZIONE DEI MERCATI E DELLE IMPRESE Introduzione Come abbiamo visto nella parte introduttiva del corso, l’autorità pubblica, per conseguire molteplici finalità, può incidere discrezionalmente sugli equilibri spontanei del mercato e sull’attività delle imprese private attraverso due strumenti: -la tassazione. -la regolamentazione. Del primo strumento si è diffusamente parlato in tutta la parte precedente del corso. In questa sede descriveremo invece le politiche di regolamentazione dei mercati e delle imprese, dapprima tramite una puntale definizione delle diverse tipologie di regolamentazione; poi attraverso una breve ricostruzione storica della loro evoluzione in Italia e in Europa e infine entrando nel merito delle caratteristiche specifiche della regolamentazione dell’impresa con un approfondimento sulla regolamentazione del monopolio. Storicamente, nel capitalismo moderno, la regolamentazione delle imprese e dei mercati prende forma effettiva al principio del ventesimo secolo con le prime politiche antitrust realizzate negli Stati Uniti. In realtà la regolamentazione dei mercati e dei soggetti che nei mercati operano (imprese di ogni genere e lavoratori autonomi) è una prassi antica che precede il modo di produzione capitalistico e che è propria di qualunque organizzazione sociale. L’esigenza di limitare, dirigere o incanalare in obiettivi condivisi l’azione dei produttori in un sistema economico anche decentrato (non pianificato) è una costante della storia delle società umane. Naturalmente diversi gradi e tipologie di regolamentazione contribuiscono a definire i rapporti tra Stato e mercato e i tratti peculiari di ciascun sistema economico. Come già enunciato nella parte introduttiva del corso, la regolamentazione delle imprese e dei mercati rappresenta, come vedremo, tutto quell’insieme di strumenti di limitazione e indirizzamento dell’attività di impresa da parte dei poteri pubblici orientato a diversi fini. Tutte le attività di regolamentazione dell’impresa vanno sotto il nome di “politiche industriali”. Si tratta di uno dei campi più rilevanti dell’intervento pubblico in un sistema economico assieme alle politiche fiscali, monetarie e commerciali. Le politiche industriali sono tutte quelle politiche che vanno ad incidere sul funzionamento del sistema produttivo. Esse possono determinare il funzionamento dei mercati, la proprietà delle imprese e le modalità con cui avviene il processo produttivo. Possiamo quindi dire che la regolamentazione dei mercati e delle imprese rappresenta una fattispecie importante delle politiche industriali che uno Stato può implementare. Se estendiamo poi il concetto di regolamentazione anche alle politiche rivolte alla definizione della proprietà delle imprese includiamo con il termine regolamentazione (inteso in senso molto estensivo) buona parte dei compiti di una politica industriale Le politiche industriali e in particolare le politiche di regolamentazione possono essere suddivise in senso quantitativo-dimensionale o qualitativo-tipologico. Da un punto di vista quantitativo, tali politiche possono essere più o meno pervasive ed interventiste. Da un punto di vista qualitativo (tipologico) possono appoggiarsi a logiche d’ispirazione differenti. In particolare in relazione alla tipologia, le politiche di regolamentazione (e in generale le politiche industriali) possono essere, agli opposti, dirigiste o liberiste. Politiche dirigiste prevedono un intervento pubblico sui mercati e sulla proprietà delle imprese, in un’ottica in cui lo Stato definisce in maniera attiva ed eventualmente anche

Transcript of La regolamentazione dei mercati e delle imprese ... · limitare o, all’estremo eliminare, la...

LA REGOLAMENTAZIONE DEI MERCATI E DELLE IMPRESE

Introduzione Come abbiamo visto nella parte introduttiva del corso, l’autorità pubblica, per conseguire molteplici finalità, può incidere discrezionalmente sugli equilibri spontanei del mercato e sull’attività delle imprese private attraverso due strumenti: -la tassazione. -la regolamentazione. Del primo strumento si è diffusamente parlato in tutta la parte precedente del corso. In questa sede descriveremo invece le politiche di regolamentazione dei mercati e delle imprese, dapprima tramite una puntale definizione delle diverse tipologie di regolamentazione; poi attraverso una breve ricostruzione storica della loro evoluzione in Italia e in Europa e infine entrando nel merito delle caratteristiche specifiche della regolamentazione dell’impresa con un approfondimento sulla regolamentazione del monopolio. Storicamente, nel capitalismo moderno, la regolamentazione delle imprese e dei mercati prende forma effettiva al principio del ventesimo secolo con le prime politiche antitrust realizzate negli Stati Uniti. In realtà la regolamentazione dei mercati e dei soggetti che nei mercati operano (imprese di ogni genere e lavoratori autonomi) è una prassi antica che precede il modo di produzione capitalistico e che è propria di qualunque organizzazione sociale. L’esigenza di limitare, dirigere o incanalare in obiettivi condivisi l’azione dei produttori in un sistema economico anche decentrato (non pianificato) è una costante della storia delle società umane. Naturalmente diversi gradi e tipologie di regolamentazione contribuiscono a definire i rapporti tra Stato e mercato e i tratti peculiari di ciascun sistema economico. Come già enunciato nella parte introduttiva del corso, la regolamentazione delle imprese e dei mercati rappresenta, come vedremo, tutto quell’insieme di strumenti di limitazione e indirizzamento dell’attività di impresa da parte dei poteri pubblici orientato a diversi fini. Tutte le attività di regolamentazione dell’impresa vanno sotto il nome di “politiche industriali”. Si tratta di uno dei campi più rilevanti dell’intervento pubblico in un sistema economico assieme alle politiche fiscali, monetarie e commerciali. Le politiche industriali sono tutte quelle politiche che vanno ad incidere sul funzionamento del sistema produttivo. Esse possono determinare il funzionamento dei mercati, la proprietà delle imprese e le modalità con cui avviene il processo produttivo. Possiamo quindi dire che la regolamentazione dei mercati e delle imprese rappresenta una fattispecie importante delle politiche industriali che uno Stato può implementare. Se estendiamo poi il concetto di regolamentazione anche alle politiche rivolte alla definizione della proprietà delle imprese includiamo con il termine regolamentazione (inteso in senso molto estensivo) buona parte dei compiti di una politica industriale Le politiche industriali e in particolare le politiche di regolamentazione possono essere suddivise in senso quantitativo-dimensionale o qualitativo-tipologico. Da un punto di vista quantitativo, tali politiche possono essere più o meno pervasive ed interventiste. Da un punto di vista qualitativo (tipologico) possono appoggiarsi a logiche d’ispirazione differenti. In particolare in relazione alla tipologia, le politiche di regolamentazione (e in generale le politiche industriali) possono essere, agli opposti, dirigiste o liberiste. Politiche dirigiste prevedono un intervento pubblico sui mercati e sulla proprietà delle imprese, in un’ottica in cui lo Stato definisce in maniera attiva ed eventualmente anche

contro la logica di funzionamento del mercato, gli assetti fondamentali del sistema produttivo, dei mercati e delle imprese. Politiche liberiste prevedono invece alternativamente un non interventismo dello Stato sui mercati, oppure un interventismo attivo ispirato ad una logica di riproduzione della concorrenza e di incentivo dell’attività privata. I due cardini fondamentali delle politiche industriali (e di regolamentazione in senso ampio) sono: 1- Provvedimenti di tipo proprietario: ovvero tutti quei provvedimenti che incidono sulla proprietà delle imprese. Ai due estremi possiamo avere: a)- nazionalizzazioni-municipalizzazioni, ovvero la trasformazione o la creazione di imprese pubbliche di proprietà dello Stato o degli enti locali. b)- partecipazioni statali: ovvero la partecipazione, all’interno dell’azionariato delle imprese private, di enti pubblici incaricati di controllare e orientare l’andamento delle imprese partecipate. c)- istituzione di poteri speciali associati a quote proprietarie pubbliche (ad esempio la cosiddetta golden share): si tratta della possibilità da parte dello Stato di controllare alcuni aspetti strategici dell’attività delle imprese anche possedendone una minima parte (ovvero senza pacchetto di maggioranza) grazie alla previsione di prerogative speciali associate alla partecipazione pubblica (ad esempio i potere di veto sulla vendita dell’impresa). All’opposto abbiamo: d)- privatizzazioni (o dismissioni): ovvero la cessione a privati da parte dello Stato o degli enti locali di attività o quote azionarie di cui era proprietario. 2- Provvedimenti di regolamentazione del mercato e degli operatori privati che in esso agiscono: a)- regolamentazione in senso restrittivo della libera concorrenza: si tratta di norme intese a limitare o, all’estremo eliminare, la libera concorrenza nel mercato: istituzione di monopoli pubblici, regolamentazione restrittiva del mercato dove operano imprese private con norme e limiti, previsione di barriere legali all’entrata, di limiti quantitativi e qualitativa alla vendita di determinati beni e servizi etc etc). All’opposto abbiamo: b)-regolamentazione in senso pro-concorrenziale (liberismo positivo o interventista). Si tratta di norme intese a ricreare nel mercato reale le condizioni di un mercato ideale sia rimuovendo barriere di tipo normativo (elevate sulla base di politiche restrittive della libera concorrenza), tramite politiche di liberalizzazione, sia attuando politiche antitrust di limitazione (ex post) del potere di mercato delle imprese (norme contro la concentrazione, contro l’abuso di posizione dominante, contro le intese tra oligopolisti). c)- pura deregolamentazione di settori già regolamentati in senso limitativo della concorrenza (liberismo negativo). In questo caso si adotteranno soltanto liberalizzazioni limitate ai mercati dove vigono barriere legali, lasciando invece che il potere di mercato scaturito da dinamiche interne al mercato stesso, agisca indisturbato. In sostanza adottando politiche di

liberismo negativo si favorirà la fuoriuscita totale dello Stato dal ruolo di regolatore dei mercati. Parlando di regolamentazione in senso estensivo, come già anticipato nella parte introduttiva del corso, occorre in primo luogo distinguere la regolamentazione delle imprese da quella dei mercati o del mercato in generale. In realtà il confine tra le tre tipologie è piuttosto labile. E’ evidente infatti che la regolamentazione diretta di un’impresa influenzerà il funzionamento di uno specifico mercato e di tutto il mercato in generale; allo stesso modo una regolamentazione dei mercati condizionerà per definizione il comportamento di un’impresa. E’ tuttavia possibile distinguere interventi che incidono direttamente sull’impresa da interventi mirati più in generale al funzionamento dei mercati e del mercato. Nelle pagine che seguono tratteremo dapprima la regolamentazione dei mercati nella sua classificazione tipologica e nella sua evoluzione storica e a seguire la regolamentazione delle imprese analizzando le diverse tipologie di intervento sulla struttura e il comportamento di queste ultime con una particolare attenzione all’impresa monopolistica. Prima di tutto, però, è utile svolgere una breve premessa sulle finalità generali delle politiche di regolamentazione con un approfondimento definitorio su alcuni concetti chiave (come le diverse nozioni di efficienza). 1- Le politiche di regolamentazione: finalità generali In generale una politica di regolamentazione dei mercati e delle imprese può adempiere ad obiettivi molteplici:

1- Obiettivi distributivi: è possibile ritenere che il libero mercato concreto o idealtipico conduca ad un assetto di distribuzione del reddito desiderabile o non desiderabile. Parliamo di distribuzione del reddito sia in senso verticale (tra lavoratori dipendenti e datori di lavoro), sia in senso orizzontale (tra produttori). Tale giudizio può ispirare politiche di regolamentazione di segno diverso.

2- Obiettivi di efficienza: è possibile ritenere che il libero mercato concreto o idealtipico sia o non sia in grado di raggiungere l’efficienza economica intesa nelle sue accezioni. In proposito ricordiamo che nella scienza economica si distinguono diverse nozioni di efficienza. Un primo gruppo include le efficienze di tipo statico centrate cioè su un orizzonte temporale statico. a) efficienza allocativa: si intende quel tipo di efficienza che consente il raggiungimento del cosiddetto ottimo paretiano, una situazione in cui sia nel consumo che nella produzione non è possibile effettuare scambi di beni e fattori produttivi mutuamente vantaggiosi tra i soggetti economici (tra consumatori e tra produttori). Si tratta di un tipo di efficienza relativa alla distribuzione;1 un caso di violazione dell’efficienza allocativa è l’esistenza di fallimenti del mercato, una situazione in cui il mercato, da solo, anche laddove perfettamente concorrenziale tenderebbe a produrre inefficienze nell’allocazione delle risorse per via di carenze intrinseche. La teoria dei fallimenti del mercato, sviluppata a partire dagli anni ’20 del novecento ha enucleato due gruppi di “fallimenti”: da potere di mercato; e da assenza di mercato. Il potere di mercato si verifica si verifica laddove vengano meno le condizioni della perfetta concorrenza ed è dato da situazioni quali il monopolio, l’oligopolio e la concorrenza

1 Sia chiaro che l’efficienza allocativa nella distribuzione non implica in alcun modo equità nella distribuzione.

monopolistica; si ha invece assenza di mercato nel caso di presenza di esternalità, beni pubblici o asimmetrie informative. b) efficienza tecnico-produttiva: si tratta della capacità di un’impresa di minimizzare i costi di produzione per le caratteristiche strutturali del settore in cui opera e per l’abilità nell’impiego e nell’organizzazione dei fattori produttivi. Ad esempio in un settore caratterizzato da forti economie di scala un’impresa avrà una maggiore efficienza tecnico-produttiva nel caso in cui sia di grandi dimensioni. c) efficienza organizzativa: è data dalla capacità dell’impresa di organizzare nel modo più efficiente la produzione. Diversamente dall’efficienza tecnico-produttiva, non dipende da condizioni strutturali del settore in cui l’impresa opera, ma dall’abilità soggettiva dell’impresa stessa e dagli stimoli alla minimizzazione dei costi che ha in un determinato contesto. Un secondo gruppo include le efficienze di tipo dinamico caratterizzate da un orizzonte temporale mobile e di lungo periodo. d) efficienza innovativa: è data dalla capacità di un’impresa di attuare innovazioni di prodotto e di processo nel tempo e) efficienza adattiva: è data dalla capacità di un’impresa di adattarsi ai mutamenti di contesto nel tempo.

3- Obiettivi di tutela della qualità dei prodotti e dei servizi: la regolamentazione può inoltre contribuire a garantire una qualità minima dei prodotti e dei servizi al fine di tutelare consumatori ed utenti. 4- Obiettivi di tutela della deontologia professionale: è possibile ritenere che il libero mercato riesca o non riesca a preservare la deontologia professionale dei mestieri. Può quindi essere desiderabile un intervento di regolamentazione anche in tal senso 5- Obiettivi di sviluppo e tutela dei settori strategici o sensibili: l'intervento dello Stato come regolatore dei mercati e delle imprese potrebbe avere il fine di sviluppare settori ritenuti strategici per lo sviluppo del paese, per l'indipendenza nazionale, per la garanzia di servizi sociali vitali e meritori o per altri fini generali. 6- Obiettivi di sviluppo territoriale: la regolamentazione può essere inoltre finalizzata a garantire lo sviluppo economico di specifici territori. 7- Obiettivi di sviluppo generale del paese: la regolamentazione dei mercati può rispondere infine ad un piano di sviluppo organico generale di un sistema economico. 2- La regolamentazione dei mercati: le tre logiche d’ispirazione Abbiamo visto che le politiche finalizzate ad orientare il funzionamento del mercato (in una parola “le politiche industriali”) possono assumere tre diversi orientamenti:

1- politiche limitative della libera concorrenza e di intervento discrezionale sul mercato (dirigismo economico – politiche di comando e controllo)

2- politiche pro-concorrenziali attive (“liberismo interventista o positivo”, nel senso logico e non valoriale del termine)

3- politiche di deregolamentazione (autoregolamentazione dei mercati o “liberismo negativo”, sempre nel senso logico e non valoriale del termine).

2.1 Premesse sull’interpretazione della nozione di concorrenza. Per spiegare bene il senso dei diversi paradigmi di regolamentazione, in particolare quelli che abbiamo classificato sotto la denominazione generica di “paradigmi liberisti”, occorre chiarire le sfumature che il concetto stesso di concorrenza capitalistica assume nelle diverse teorie. La teoria neo-classica si è storicamente ispirata al paradigma della “concorrenza perfetta” proponendo cioè un’interpretazione della concorrenza come di una situazione, come un momento statico, caratterizzato da prerequisiti stringenti. Come noto, per avere una situazione di concorrenza perfetta su un mercato occorre che siano rispettate le seguenti condizioni: piena libertà di entrata e di uscita sul mercato; infinita numerosità degli operatori e conseguente comportamento “price taker” degli stessi - ovvero la considerazione del prezzo come un dato immodificabile recepito dalle imprese -; omogeneità del prodotto e perfetta informazione. In tale situazione, secondo l’impostazione tradizionale, si raggiungerebbe la massima efficienza allocativa, ovvero una situazione di ottimo paretiano. Si tratterebbe ovviamente di una situazione idealtipica nel concreto irrealizzabile verso cui tuttavia il mercato reale (giudicato come non concorrenziale in quanto caratterizzato da situazioni di forte potere di mercato) dovrebbe tendere, seppur in modo molto approssimativo. A questa idea di concorrenza di tipo statico e astratto, altre teorie economiche (nell’ottocento e nella sua ripresa moderna la teoria degli economisti classici e dal novecento la teoria austriaca), hanno contrapposto un’idea di concorrenza come processo dinamico. In tale ottica il mercato concreto, con le sue naturali situazioni di potere di mercato temporaneo, sarebbe a tutti gli effetti da considerarsi come competitivo. La concorrenza, infatti, nel suo effettivo dispiegarsi produce continuamente forme di potere di mercato. Potremmo dire che, in un certo senso, le imprese concorrono proprio per ottenere forme di vantaggi competitivi e dunque posizioni di potere di mercato, ovvero monopoli o quasi-monopoli. Tali monopoli, se la concorrenza continua ad agire di sottofondo come forza costante, non potranno tuttavia che avere natura temporanea. In tal senso concorrenza e monopolio sono due facce della stessa medaglia, ovvero l’incessante svolgimento dell’azione di mercato. La concorrenza produce continuamente la sua apparente negazione, il monopolio, per poi riprodurre sé stessa tramite l’azione di nuovi concorrenti che erodono il potere di mercato conquistato da altri soggetti e così via in un continuo alternarsi di situazione competitive e quasi-monopolistiche. Spesso il potere di mercato ha natura temporanea, in altri casi può stratificarsi e prolungarsi nel tempo, ma mai, nel processo di mercato, avrà natura permanente. Sulla base di tale nozione di concorrenza, intesa come processo dinamico, il concetto di concorrenza coincide con quello di libertà di concorrere. Nell’ottica tradizionale neo-classica, invece, tra i due concetti non vi è coincidenza, anzi, la libertà di concorrere in sé potrebbe produrre continuamente la negazione dei prerequisiti della perfetta concorrenza, poiché potrebbe dare come esito situazioni di potere di mercato viste come incompatibili con la concorrenza stessa. E’ chiaro che la diversa spiegazione del concetto di concorrenza avrà conseguenze rilevanti sul dibattito relativo alla regolamentazione dei mercati. Potremmo dire che, come ora vedremo, il paradigma dirigista e il paradigma liberista negativo (totalmente opposti in merito alle prescrizioni di politica industriale e alle ricette di regolamentazione dei mercati proposte), condividono tuttavia una descrizione di concorrenza come processo dinamico non contrapponendogli alcuna concezione di concorrenza astratta. Il paradigma liberista positivo, invece, fa riferimento ad un paradigma di concorrenza idealtipica in opposizione alla concorrenza realmente esistente sul mercato.

Vediamo ora nel dettaglio, dopo questa importante premessa, qual è la natura dei tre paradigmi di politica industriale cui abbiamo per ora solo accennato. 2.2 Politiche limitative della libera concorrenza. Dirigismo economico e politiche di comando e controllo L’applicazione di politiche limitative della libera concorrenza e di intervento discrezionale dello Stato nel sistema economico, presuppone un giudizio negativo degli esiti concreti del libero gioco delle forze di mercato e dell'azione libera degli operatori privati. Esiti che non potrebbero essere sanati ripristinando un modello di libero mercato ideale, ma imponendo nel mercato una logica interventistica di carattere discrezionale. Tale sfiducia nel mercato sarebbe legata a diversi risvolti, precedentemente descritti dal punto di vista degli obiettivi delle politiche di regolamentazione: in primo luogo per gli effetti distributivi generati dal mercato; in secondo luogo per le conseguenze sull’efficienza economica; in terzo luogo per la tutela della qualità dei prodotti e dei servizi offerti e della deontologia professionale; e infine per l’incapacità del mercato di perseguire obiettivi di sviluppo generale ritenuti strategici. Osserviamo questi possibili risvolti negativi uno ad uno. Dal punto di vista delle conseguenze sulla distribuzione del reddito, una critica rivolta al libero mercato e alla libera concorrenza illimitati può assumere una duplice prospettiva: 1- anzitutto si può ritenere che il libero mercato produca situazioni distributive indesiderabili sul mercato del lavoro, causando ad esempio salari troppo bassi. Ciò dipenderebbe dall’asimmetria di forza contrattuale esistente tra lavoratori e datori di lavoro. In tal senso una politica dirigista potrebbe occuparsi di regolamentare quel particolare tipo di mercato che è il mercato del lavoro (imposizione di salari minimi e istituzione di norme giuslavoristiche di vario tipo). 2- inoltre, si può ritenere che la libera concorrenza possa comportare uno squilibrio (orizzontale) interno al mondo dei produttori (imprese e lavoratori autonomi) a vantaggio delle imprese di maggiori dimensioni e capacità economiche al cospetto delle imprese più piccole e con minore capacità economica. Una dinamica di libera concorrenza tenderebbe ad avvantaggiare le imprese già forti e dotate di potere economico, mentre quelle più piccole verrebbero tagliate fuori dal mercato, non essendo in grado di competere, in termini di costi unitari, con le imprese più grandi. Il libero mercato, in tale ottica, non sarebbe pertanto in grado di tutelare la presenza di una pluralità di operatori penalizzando i piccoli produttori e favorendo una concentrazione delle imprese. Lo Stato sarebbe quindi spinto ad intervenire per ridurre la libera concorrenza con una serie di possibili provvedimenti: inserendo barriere all’entrata in specifici mercati. Tali barriere possono essere legate a requisiti di competenza (possibilità di svolgere una determinata attività solo se in possesso di titoli specifici, ad esempio titoli di studio) o alla fissazione di limiti al numero di operatori presenti in un settore (al fine di ottenere una concorrenza controllata); imponendo limiti merceologici in ciascun mercato. Si tratta della fissazione per ogni determinata attività di specifiche tipologie di prodotto vendibile con divieto di vendita di prodotti differenti; 3- imponendo orari di apertura e chiusura per gli esercizi commerciali; 4- imponendo prezzi minimi e massimi; 5- imponendo norme deontologiche per categoria professionale. Tutti questi provvedimenti, in un’ottica di politiche industriali dirigiste, possono concorrere a tutelare i piccoli produttori e a garantire un quadro di competizione (controllata) evitando la concentrazione delle imprese sui mercati. Per quanto riguarda invece il rapporto tra libero mercato concorrenziale ed efficienza, l’argomento è molto complesso e investe aspetti teorici ed empirici oggetto di discussione dai primordi della scienza economica moderna. Al riguardo, una critica della capacità del libero mercato di garantire l’efficienza economica, potrebbe essere rivolta in particolare

all’efficienza produttiva e dinamica. Una situazione di libera concorrenza sarebbe infatti sub-ottimale dal punto di vista dell'efficienza produttiva ogni qual volta vi siano rilevanti economie di scala o più in generale subadditività della funzione di costo anche in presenza di diseconomie di scala. In questa situazione sarebbe il monopolio la struttura di mercato più efficiente da un punto di vista tecnico-produttivo. Per quanto invece l'efficienza dinamica va detto che l'influenza della struttura di mercato su tale forma di efficienza è senza dubbio molto complessa. Il celebre dibattito Arrow-Schumpeter degli anni '50-'60 è tutt'oggi di grande validità. Ha più incentivi innovativi e capacità adattive un'impresa in un contesto di concorrenza diffusa e atomistica o un'impresa capace di detenere potere di mercato? Oppure, sono più forti le possibilità di sviluppo dinamico per un'impresa privata in una situazione concorrenziale o per un'impresa pubblica in regime di monopolio con obiettivi assegnati dal decisore di politica industriale? In un'ottica prevalentemente dirigistica di applicazione di politiche di comanda e controllo si tende a considerare un eccesso di pressione concorrenziale di breve periodo come un fattore potenzialmente negativo sullo sviluppo di lungo periodo di un sistema produttivo. La mera necessità di sopravvivenza dell'impresa sul mercato, infatti, non consentirebbe politiche di ingenti investimenti di ampio respiro orientati al lungo periodo, cosa che invece potrebbe fare un'impresa in regime di monopolio. Inoltre, per evitare abuso di posizione di potere e quindi disincentivo all'investimento, il monopolio andrebbe caratterizzato da un forte controllo pubblico oppure dalla stessa proprietà pubblica diretta. Per quanto riguarda l’efficienza organizzativa si ammette generalmente che la mancanza di stimolo competitivo in una situazione di potere di mercato può produrre disincentivi all’efficienza delle imprese (intesa in tale accezione). Tuttavia in ottica dirigistica tale problema viene affrontato con il ricorso a incentivi alternativi alla concorrenza: come politiche di controllo e responsabilizzazione e cooperazione da attivare o con l’intervento pubblico diretto oppure con una regolamentazione discrezionale delle imprese private monopolistiche. Per ciò che concerne la tutela della qualità dei prodotti e dei servizi, in ottica dirigistica si ritiene che un mercato libero, privo di forti controlli, rischi di produrre, spinto esclusivamente dalla ricerca del massimo profitto e dalla pressione concorrenziale di breve periodo (in un contesto di scarsa informazione da parte dei consumatori) prodotti e servizi di qualità scarsamente trasparente e, in alcuni casi, scadente. Ciò imporrebbe la necessità di fissare standard di qualità minimi specie per i prodotti e servizi più rilevanti (cibo ad esempio) e norme di trasparenza informativa. Allo stesso modo un mercato privo di limitazioni e vincoli rischierebbe di distruggere la deontologia delle professioni e dei mestieri. La possibilità di competere anche su voci di costi sensibili infatti oltre a peggiorare la qualità dei servizi e dei prodotti potrebbe svilire il livello di professionalità e di serietà di una determinata attività. Si pensi ad esempio ai vincoli di pubblicità posti al servizio sanitario privato il cui fine è oltre alla tutela dell'utente anche la necessità di mantenere elevato lo standard deontologico della professione dei medici. Infine un approccio dirigistico di politica industriale può ritenere il libero mercato del tutto insufficiente a garantire obiettivi di sviluppo economico di lungo periodo, territoriale, strategico e generale. Le ragioni di tale incapacità risiederebbero nella tendenza dei mercati competitivi e dell'azione degli operatori privati, a muoversi in un'ottica di massimizzazione dei profitti di breve-medio periodo trascurando l'orizzonte di sviluppo di lungo periodo. Non solo per miopia previsionale o per mancanza di convenienza, ma soprattutto per incapacità economica (data dall'oggettiva difficoltà ad effettuare investimenti con benefici di lungo periodo). Pertanto lo Stato avrebbe uno specifico ruolo di implementazione degli investimenti pubblici in grado di apportare vantaggi tangibili in un'ottica di lungo periodo a beneficio di tutta la collettività. Investimenti strategici per lo sviluppo economico di un paese oppure

fondamentali per poter garantire ai cittadini, in ottica universalistica, servizi sociali ritenuti meritori e rilevanti in sé per sé. Questa finalità giustificherebbe un intervento pubblico di regolamentazione del mercato e delle imprese, nel settore privato, e di presa in carico diretta di alcuni settori produttivi da parte dello Stato o degli enti locali. Gli strumenti utilizzati dalle politiche dirigistiche di comando e controllo possono essere:

1- La regolamentazione dei mercati privati in senso limitativo della libera concorrenza. In questo caso non si ha un'eliminazione del quadro competitivo, ma una sua limitazione. Si resta nell'ambito di un'attività esercitata da operatori privati, sebbene in un contesto di forti vincoli e limiti d’azione.

2- L’intervento diretto dello Stato nella proprietà delle imprese tramite nazionalizzazioni di imprese già private o creazione di imprese pubbliche ex novo o tramite partecipazioni proprietarie parziali in imprese private con conseguente capacità di controllo.

2.3 Politiche pro-concorrenziali attive: paradigma del liberismo positivo. La regolamentazione dei mercati in senso pro-concorrenziale presuppone l’esistenza di una dicotomia tra mercato reale e mercato ideale. Da un lato si enfatizzano le virtù efficientistiche della concorrenza intesa in senso idealtipico. Da un altro lato si giudica il mercato reale nei suoi esiti ed effetti concreti come non conforme ai risultati del modello teorico della concorrenza ideale. Come vedremo in seguito, nella teoria economica, si è avuta una transizione dal concetto idealtipico di concorrenza perfetta a quello di perfetta contendibilità. In ogni caso, anche all’interno del paradigma della perfetta contendibilità, rimane ferma la dicotomia tra mercato competitivo teorico e mercato competitivo reale, laddove la teoria descrive un sistema “ideale” e la realtà deve essere modificata dal regolamentatore di modo tale che tenda ad avvicinarsi al modello teorico. All’interno di questa ottica sarebbe dunque auspicabile un intervento pubblico attivo sui mercati in tutti i casi in cui questi ultimi incorrono in una situazione che l’economia del benessere descrive come “fallimento del mercato”. Ovvero in presenza di esternalità, beni pubblici e asimmetrie informative oppure in presenza di potere di mercato. Diversamente dall’approccio dirigista, in questa prospettiva l’intervento pubblico dovrebbe sempre tendere a favorire una soluzione “di mercato” con il protagonismo degli operatori privati. Ad esempio per la correzione di un’esternalità si potrà favorirà il ricorso al mercato dei diritti all’emissioni di esternalità negative o positive, o nel caso di un bene pubblico si favorirà una soluzione di regolamentazione del monopolio privato. In particolare le politiche pro-concorrenziali attive puntano al continuo ripristino di una situazione competitiva laddove vi siano posizioni di potere di mercato. In tal senso si ha una sorta di contraddizione logica che trova una sua peculiare soluzione nell’idea di intervento continuo e costante sui mercati per monitorare l’insorgere inevitabile di potere di mercato. Dal punto di vista delle politiche attive pro-concorrenziali sarebbe compito del regolamentatore intervenire continuamente sui mercati per ridimensionare il potere di mercato conseguito via via dagli operatori privati. L’aspetto “paradossale” e in un certo senso contraddittorio è che si sceglie di risolvere tramite una logica “di mercato” un problema che è il mercato stesso ad aver generato nelle sua dinamica spontanea. Si parla in questi casi di politiche “per la concorrenza”. Esse possono hanno in genere due declinazioni: le politiche antitrust; e le politiche di liberalizzazione dei mercati. - Le politiche antitrust Le politiche antitrust (anti-concentrazione) rispondono all’esigenza di ridurre il potere monopolistico delle imprese. Alcuni esempi ne sono: il sanzionamento di comportamenti ritenuti abusivi (da abuso di posizione dominante); il divieto di pratiche ritenute foriere di

eccessiva concentrazione (ad esempio fusioni o incorporazioni); l’imposizione di un ridimensionamento delle grandi industrie, ad esempio l’obbligo di cedere una parte delle proprie attività, sempre in chiave di opposizione alla concentrazione dei mercati. - Le politiche di liberalizzazione dei mercati Si tratta di politiche finalizzate a rimuovere tutti gli ostacoli che impediscono alla concorrenza di dispiegarsi liberamente. L’attenzione in questo caso è rivolta sia agli ostacoli di fatto generati dal mercato stesso consistenti nell’esistenza di potere di mercato esercitato dalle imprese, sia agli ostacoli di diritto determinati da leggi, normative e regolamenti che disciplinano i mercati in senso restrittivo. Ancora una volta dunque, emerge una nozione di concorrenza idealtipica da contrapporre ad una concorrenza ideale. L’idea di rimuovere ostacoli alla competizione generati dal mercato stesso (e quindi dalla competizione sul mercato) impone quindi una violazione della concorrenza reale in nome di una concezione ideale di concorrenza. La rimozione degli ostacoli legali di diritto è invece coerente con una concezione liberista favorevole al libero mercato ed ostile all’intervento pubblico. Le politiche pro-concorrenziali attive generalmente si configurano come una combinazione di politiche antitrust e politiche di liberalizzazione dei mercati (tramite rimozione delle barriere alla concorrenza sia di fatto che di diritto). La prima scuola di pensiero che ha adottato in maniera chiara una dottrina di liberismo interventista fu la prima generazione della scuola di Chicago negli anni ’30. In seguito, nel dopoguerra tali politiche verranno prevalentemente applicate nei paesi anglosassoni ed in parte in Germania, mentre dagli anni ’80 e ’90 tenderanno a generalizzarsi, a discapito del paradigma dirigista, anche negli altri paesi europei continentali. 2.4 Politiche di pura deregolamentazione: il liberismo negativo In ottica liberista negativa non vi è dicotomia teorica tra una nozione di concorrenza astratta e la realtà del mercato. Il mercato è il luogo della concorrenza e la concorrenza coincide con la libertà di concorrere. La descrizione del processo di mercato è assai simile a quella implicita all’applicazione di un paradigma dirigista, ma opposta è ovviamente la ricetta proposta di politica industriale. In chiave liberista, infatti, non avrebbe senso regolamentare mercati in cui si verifichino situazioni di potere di mercato. Il potere di mercato sarebbe visto come un momento necessario de processo competitivo. Eliminarlo o ridurlo equivarrebbe ad una forma di ingerenza inefficiente e persino iniqua sul piano distributivo, visto che il potere di mercato sarebbe il frutto di una conquista meritata da parte dell’impresa. In tale prospettiva, dunque, vengono fortemente osteggiate le politiche antitrust ed ogni politica attiva di difesa o incentivo della concorrenza. Il mercato dovrebbe semplicemente essere lasciato operare liberamente. Unica forma di intervento pubblico accettabile sarebbe quella di fornire una cornice contrattualistica al mercato: un diritto privato dei contratti e un sistema di pene e sanzioni verso comportamenti illegali. L’applicazione, in sostanza, dell’idea di Stato minimo. Naturalmente, qualora i mercati siano già regolamentati, la prescrizione sarà quella di procedere con politiche di integrale deregolamentazione. Ogni tipo di barriera, vincolo, limite imposto dallo Stato, ovvero di diritto, in ottica di liberismo negativo sarà inaccettabile, mentre ogni forma di barriera all’entrata e potere di mercato di fatto, generato dalle forze spontanee del mercato verrà ampiamente tollerato e persino visto come una forza efficientistica del sistema economico. La scuola economica che maggiormente aderisce a tale approccio è la teoria austriaca/neo-austriaca.

3- L’evoluzione storica delle politiche industriali e di regolamentazione dei mercati Come abbiamo già accennato, le politiche di regolamentazione dei mercati e più in generale le politiche industriali sono un elemento fondante di qualunque economia di mercato e determinano gli equilibri della complessa interazione tra Stato e mercato, mutata storicamente in maniera significativa, spesso con ritmi anche molto bruschi. Analizziamo in maniera molto sintetica l’evoluzione storica delle politiche di regolamentazione a partire dallo sviluppo del capitalismo industriale moderno nel pieno delle due rivoluzioni industriali. La prima metà del diciannovesimo secolo è caratterizzata nelle economie europee, per la gran parte dei paesi, da un limitato interventismo sui mercati con la prevalenza di politiche liberiste di non intervento in coincidenza con una generale ampia apertura delle economie verso l’estero (liberoscambismo commerciale). E’ dalla seconda metà del secolo che, specie in alcuni paesi, come la nascente Germania unificata, alcuni Stati implementano politiche embrionali di intervento discrezionale sul funzionamento del mercato interno e forme di protezionismo verso i mercati esteri. Dalla fine del secolo-primi del novecento vengono sperimentati i primi forti interventi pubblici, sia volti ad incidere sulla proprietà di alcune imprese, in settori considerati strategici per lo sviluppo nazionale, sia volti a regolamentare in parte il funzionamenti dei mercati. Si tratta di interventi non sistematici e relativamente isolati. Avvengono in questa fase storica le prime grandi nazionalizzazioni di imprese in settori come le ferrovie o le poste e telegrafi. Il tutto peraltro coincide con i primi interventi di costruzione di forme embrionali di Stato sociale (primi interventi sistematici nel settore pensionistico e assicurativo). Sempre ai primi del ‘900 negli Stati Uniti si avvia anche l’implementazione di primi interventi di politica industriale ispirati alla logica pro-concorrenziale attiva (liberismo positivo). Si tratta in particolare delle primissime applicazioni della politica antitrust. In quegli anni, infatti, l’economia statunitense, in una condizione di forte sviluppo industriale vedeva la crescita veloce dei grandi trust nelle industrie pesanti, nei trasporti e nelle comunicazioni. Si percepiva per questa ragione, l’esigenza di applicare politiche di controllo dello strapotere delle grandi industrie. Un controllo che, sulla base di un’ispirazione liberista e non dirigista, doveva passare per politiche antitrust. Sarò tuttavia la crisi del 1929 a sancire un punto di drastica discontinuità nell’atteggiamento degli Stati nei confronti del funzionamento del mercato. La consapevolezza che il mercato lasciato a sé stesso contribuisce ad una forte instabilità del sistema economico, non soltanto ispirò le politiche macroeconomiche keynesiane applicate praticamente ovunque dagli anni ’30 e poi nel dopoguerra, ma determinò un mutamento anche nelle politiche industriali. Gli anni ’30 sono caratterizzati dall’applicazione di politiche di forte regolamentazione dei mercati finanziari, del sistema bancario e della grande industria. Nel secondo dopoguerra si consolideranno politiche caratterizzate da un forte dirigismo economico in tutti i paesi europei. Tali politiche costituiranno un tassello fondamentale di quel più ampio paradigma definito di “economia mista” che sarà caratterizzata dalla compresenza nei sistemi capitalistici di mercato di un forte intervento pubblico in tutti gli ambiti del sistema economico. Tale periodo proseguirà mediamente fino alla fine degli anni ’70, metà anni ’80 con tempi di durata variabili da paese a paese. In questo trentennio di dominio del paradigma dirigista si realizzeranno i più ampi programmi di intervento proprietario sulle imprese con politiche di nazionalizzazione dei settori strategici, partecipazione statale in imprese private e, nel settore privato, politiche di regolamentazione limitativa della libera concorrenza e della libertà d’impresa.

Nei paesi anglosassoni e nella Germania occidentale si continueranno a realizzare anche politiche di tutela della concorrenza ispirate al paradigma liberista interventista, con programmi di interventi antitrust sulle grandi concentrazioni. Sarà proprio nei paesi anglosassoni, Gran Bretagna e Stati Uniti, che, alla fine degli anni ’70, avverrà quello sconvolgimento di paradigma che nel giro di pochi anni, in maniera compiuta dalla fine degli anni ’80-inizio anni ’90, andrà ad interessare tutti i paesi industrializzati occidentali con vaste ripercussioni su tutta la politica economica. La politica industriale mutò radicalmente con la realizzazione di massicci programmi di privatizzazione della stragrande maggioranza delle imprese pubbliche e di liberalizzazione e deregolamentazione dei mercati. Una combinazione tra il secondo e il terzo paradigma, liberismo interventista e liberismo negativo di pura deregolamentazione, in pochi anni, prese così il sopravvento sulla precedente impostazione prevalentemente dirigista nel rapporto tra Stato e mercato. Ad oggi rimane egemone l’impostazione liberista nelle sue diverse declinazioni, sebbene nel dibattito pubblico siano state molte le voci critiche, specie negli ultimi anni di crisi economica. 3.1 Le politiche industriali e di regolamentazione dei mercati in Italia L’ordinamento economico italiano dal dopoguerra fino agli anni ’90 era strutturato su principi piuttosto flessibili che lasciavano spazio alla discrezionalità dell’intervento pubblico sul funzionamento dei mercati (art. 41-42-43 della Costituzione) Il mercato era inquadrato come il luogo di un conflitto distributivo che tendeva a produrre spontaneamente proprietà concentrate causando inoltre diffuse inefficienze non solo allocative, ma anche di tipo dinamico. La scarsa fiducia nelle capacità autoregolatrici del mercato (in senso macroeconomico) e nelle sue presunte virtù equidistributive indusse i legislatori del dopoguerra (in Italia come altrove in Europa) a prevedere forme di intervento pubblico piuttosto vaste dirette ad incidere sia sulla proprietà delle imprese (con il protagonismo della proprietà pubblica) sia sul funzionamento dei mercati (con politiche di limitazione della libera concorrenza). Si ha quindi nel nostro paese, analogamente a quanto avviene in tale fase storica in molti altri paesi europei, l’applicazione prevalente (o quasi esclusiva) del paradigma dirigista. a. Politiche di intervento sulla proprietà delle imprese: dall’impresa pubblica alle privatizzazioni In relazione alle politiche incidenti sulla proprietà delle imprese, va ricordato il ruolo piuttosto rilevante che ha avuto l’impresa pubblica in Italia nel periodo 1950-1992. Ricostruiamo brevemente la storia dell’intervento pubblico proprietario in Italia. I primissimi interventi pubblici di presa in carico di determinate attività economiche risalgono, in verità, alle esperienze degli Stati pre-unitari. Nell’Italia post-unitaria il primo intervento pubblico di livello nazionale, nato come prosecuzione della precedente esperienza preunitaria, fu nel settore delle Poste e telegrafi, servizio svolto dal 1862 all’interno della pubblica amministrazione nazionale. Nel 1898 viene istituita la prima cassa assicurativa pubblica nell’ambito del consolidamento del sistema pensionistico nazionale. Nel 1903 viene varata la legge che fornisce il quadro giuridico di riferimento delle aziende locali municipalizzate fornitrici di servizi pubblici variegati: elettrici, acquedotti, gas, trasporti, nettezza urbana, farmacie. Due anni dopo, nel 1905 vi fu la nazionalizzazione delle

ferrovie, che diede luogo alla prima vera esperienza di azienda pubblica esterna alla pubblica amministrazione. E’ a partire dagli anni ’30 del novecento, come risposta alla crisi del 1929 che in molti paesi europei (Italia inclusa) si realizza un crescente programma di intervento pubblico nel sistema economico che in alcuni casi assume anche i caratteri di intervento proprietario. Nel 1933 si ha in Italia la costituzione dell’IRI (Istituto per la ricostruzione industriale) che, se nato a fini di salvataggio del capitalismo privato, con il tempo consolida posizioni proprietarie all’interno di alcune banche e aziende estendendo rapidamente il proprio ruolo attivo in chiave schiettamente dirigista (di direzione del sistema produttivo). Tale ruolo dell’IRI viene consolidato decisamente nel secondo dopoguerra dando origine, assieme all’ENI (nel settore energetico del gas e petrolio) e all’EFIM (nel settore meccanico) al sistema delle partecipazioni statali. L’intervento pubblico, nel quarantennio 1950-1990, si articolò su due assi fondamentali: 1- L’intervento pubblico proprietario diretto (nazionalizzate, municipalizzate, attività interne alla P.A.) All’interno di tale fattispecie ritroviamo (citando alcuni esempi rilevanti): - le aziende nazionalizzate sotto forma di ente o di azienda autonoma operanti in vasti settori quali: elettrico (ENEL), trasporti (Ferrovie dello Stato, Alitalia, Tirrenia, ANAS) telecomunicazione (Poste Italiane, SIP), assicurativo (INA), bancario (alcune banche nazionali) 2- L’intervento pubblico proprietario tramite il sistema delle partecipazioni statali ruotante attorno ai tre enti IRI, ENI, EFIM. Attraverso tale sistema, lo Stato Italiano si trovò nel giro di pochi anni ad assumere un ruolo di crescente controllo di vasti settori produttivi (energetico, chimico, meccanico, siderurgico, alimentare, della grande distribuzione, bancario, assicurativo etc etc). A partire dagli anni ’80 ha inizio in tutti i paesi europei, ivi inclusa l’Italia, un processo di progressivo mutamento degli indirizzi di politica economica e, nello specifico, delle politiche di orientamento del sistema produttivo (ovvero delle politiche dell’offerta nell’accezione ampia del termine). L’approccio maggiormente interventista che aveva come perno l’impresa pubblica subisce forti critiche teoriche e in molti paesi si avviano processi di privatizzazioni su vasta scala. Il primo paese europeo ad attuare tali misure in maniera sistematica è il Regno Unito durante il governo Thatcher (dal principio degli anni ’80). Le ragioni teoriche addotte dai sostenitori di tale processo facevano perno su due argomentazioni fondamentali: 1- L’impresa pubblica era strutturalmente inefficiente (inefficienza organizzativa e dinamica) per l’assenza degli incentivi caratteristici della produzione privata 2- L’impresa pubblica si sottraeva per sua natura ai meccanismi competitivi del mercato perdendo quindi, anche da questo punto di vista, una delle leve fondamentali che garantirebbe l’efficienza (la leva concorrenziale). Le privatizzazioni avrebbero dovuto quindi garantire una maggiore efficienza delle imprese cui sarebbe dovuta seguire una diminuzione dei prezzi, un aumento delle quantità prodotte e della qualità dei prodotti e servizi offerti.

A livello macroeconomico ciò avrebbe garantito una maggiore crescita di breve e di lungo periodo e un aumento dell’occupazione. Andando nello specifico dell’esperienza italiana, era opinione di molti fautori del processo di privatizzazioni su larga scala che un programma di dismissioni avrebbe potuto facilitare altri due obiettivi ritenuti rilevanti: 1- Il primo di finanza pubblica, ovvero la riduzione del rapporto debito/PIL, sulla base dell’idea che si fosse raggiunto in quegli anni un livello di debito pubblico insostenibile 2- Il secondo di carattere distributivo, ovvero l’obiettivo di creazione di un azionariato diffuso “popolare” a seguito delle operazioni di vendita delle imprese. Il ciclo di privatizzazioni su vasta scala vero e proprio ha inizio in Italia nel 1992 con la privatizzazione formale (ovvero la trasformazione in società di diritto privato, S.p.A. di tutte le principali imprese pubbliche) e si protrae poi con la privatizzazione sostanziale (vendita effettiva ai privati di quote di proprietà appartenenti allo Stato azionista) fino al principio del nuovo secolo. In solo 8 anni viene venduta ad imprenditori o investitori privati, spesso esteri, la stragrande maggioranza dell’industria pubblica italiana. Nei primi anni (1993-1995) viene privatizzata tutta l’industria controllata tramite l’EFIM, una parte cospicua dell’industria controllata tramite l’IRI e si avvia la privatizzazione parziale delle grandi imprese pubbliche che avevano segnato profondamente la storia economica del paese: Eni, Enel, Telecom, Ina, nonché banche pubbliche come il Banco di Napoli, la Banca Nazionale del Lavoro, l’Imi, il Credito italiano, la Banca commerciale e molte altre banche minori. Tutti i settori infrastrutturali di pubblica utilità (traporti, telecomunicazioni, energia) sono interessati da privatizzazioni formali e, in alcuni casi, sostanziali massicce. Nel 2002 viene liquidata l’IRI, simbolo di lunga durata della stagione dell’intervento pubblico attivo proprietario nel sistema economico. Negli anni successivi i ritmi delle privatizzazioni diminuiscono sensibilmente poiché la parte rilevante delle dismissioni è già stata effettuata. L’unica privatizzazione di dimensione nazionale rilevante dopo il 2003 è quella di Alitalia (avvenuta definitivamente nel 2008). Vengono contemporaneamente avviate privatizzazioni di molti servizi pubblici locali (con ampia variabilità tra luogo e luogo) pur con ritmi altalenanti e in quadro legislativo incerto e mutevole. Allo stato attuale cosa resta dell’impresa pubblica in Italia? Lo Stato e gli enti locali mantengono rilevanti quote di proprietà in ex-aziende pubbliche formalmente privatizzate, trasformate cioè in società per azioni. A livello nazionale, restano di proprietà parzialmente pubblica le seguenti aziende: Eni, Enel e Finmeccanica (con circa il 30% di quote appartenenti allo Stato) Ferrovie, Poste, Anas, Rai (con il 100% di quote appartenenti allo Stato) Fintecna (70% di quote dello Stato). Rimane, inoltre, la golden share sulle azioni dello Stato, ovvero la facoltà di poter assumere (indipendentemente dal possesso o meno di una quota di controllo) decisioni ritenute strategiche (come l’eventuale vendita di quote dell’impresa). Sempre a livello nazionale, le attività relative ai cardini dello Stato sociale tradizionale (servizio sanitario nazionale, sistema pensionistico, istruzione) restano prevalentemente di proprietà pubblica, sebbene vi sia una tendenza progressiva al parziale trasferimento verso fornitori privati di competenze un tempo quasi per intero gestite tramite enti pubblici (ad esempio per quanto riguarda la previdenza complementare nell’ambito del sistema pensionistico).

A livello municipale rimangono di proprietà dei comuni numerose aziende fornitrici di servizi pubblici locali, sebbene in un contesto di crescenti dismissioni. b- Politiche di regolamentazione dei mercati interni e verso l’estero: Nel periodo compreso tra il secondo dopoguerra e il 1990, la politica industriale italiana fu egemonizzata da scelte dirette ad una limitazione della libera concorrenza, inquadrata come forza potenzialmente destabilizzante che, se lasciata libera di operare indisturbata, avrebbe prodotto concentrazione della ricchezza, esclusione dei piccoli produttori dal mercato e, in molti casi, inefficienze e sprechi di risorse sociali Tale limitazione della libera concorrenza avveniva sulla base di tre pilastri: 1) Nei settori considerati strategici e-o dotati di elevate economie di scala (monopoli naturali) si scelse l’opzione del monopolio pubblico legale. 2) Negli altri settori (prevalentemente privati, ma non solo) si optò per una legislazione limitativa della libera concorrenza istituendo: a) barriere all’entrata; b) limiti spaziali e merceologici alle attività commerciali; c) controllo tariffario (minimo e massimo); d) norme deontologiche di vario tipo (divieto di pubblicità, standard qualitativi minimi etc etc). 3) Nei confronti dell’estero si optò per un’economia parzialmente chiusa con presenza di dazi doganali sui movimenti di merci e soprattutto di rigidi controlli sui movimenti di capitale. Nel caso 1) la finalità principale era la tutela dei settori strategici (sviluppo industriale), la lotta contro le grandi concentrazioni economiche private e la meritorietà di alcuni beni e servizi ritenuti essenziali. La scelta del monopolio (pubblico per lo più) era inoltre giustificata da obiettivi di efficienza dinamica. Nel caso 2) la finalità era triplice: a) tutelare la piccola impresa e il lavoro autonomo (artigiani, professionisti) dalla concorrenza (per natura conduce ad un meccanismo di “distruzione” dei soggetti economici più deboli a vantaggio dei più grandi). b) tutelare i consumatori tramite un controllo delle tariffe dei beni ritenuti meritevoli di tutela; c) tutelare la qualità dei prodotti e dei servizi e la deontologia dei professionisti. Nel caso 3) la finalità principale era rendere possibili percorsi di sviluppo endogeno al riparo dall’eccesso di concorrenza internazionale. A partire dagli anni ’90 il paradigma interventista, orientato alla limitazione della libera concorrenza, viene radicalmente sconvolto a favore di politiche progressivamente sempre più favorevoli al libero mercato. Il nuovo corso di politiche industriali vede l’alternarsi di: 1.politiche di intervento attivo in chiave pro-concorrenziale (antitrust) – rimozione delle barriere legali e di fatto alla libera concorrenza. 2.politiche di deregolamentazione – rimozione delle sole barriere legali alla libera concorrenza. Entrambi gli approcci condividono una linea liberista e individuano nei provvedimenti di liberalizzazione dei mercati (verso l’esterno e all’interno) il fulcro delle nuove politiche industriali. Ad una crescente liberalizzazione verso l’esterno, favorita dai provvedimenti assunti dall’Unione europea (liberalizzazione dei movimenti di merci e di capitali) si accompagnano politiche di liberalizzazione all’interno del paese, spesso favorite dalle stesse normative della UE (disciplina a favore della concorrenza). La liberalizzazione di molti settori legati alla fornitura di servizi infrastrutturali di pubblica utilità produce di fatto lo scardinamento dei grandi monopoli pubblici favorendo nel concreto

soluzioni oligopolistiche private (avviene nei trasporti, nelle telecomunicazioni, nell’energia e in molti altri settori limitrofi). Nel settore privato precedentemente regolamentato si ha, contestualmente, una progressiva deregolamentazione (eliminazione dei limiti merceologici e spaziali e dei controlli tariffari; rimozione di alcune barriere deontologiche all’entrata). Viene poi introdotta a partire dal 1990 una legislazione antitrust con la creazione dell’autorità garante della concorrenza e del mercato, istituzione fino ad allora sconosciuta in Italia.

4- La regolamentazione delle imprese. Elementi generali

Come spiegato in precedenza, il concetto di regolamentazione dei mercati è per certi versi assimilabile a quello di regolamentazione delle imprese. Tuttavia ciò che cambia è il livello specifico su cui il regolatore interviene. Abbiamo fino ad ora parlato in generale delle diverse “filosofie” che ispirano la regolamentazione dei mercati. Passiamo ora a descrivere con maggior dettaglio le forme più importanti della regolamentazione diretta dell’impresa concentrando l’attenzione sulla regolamentazione dell’impresa dotata di potere di mercato, la cui forma più estrema è naturalmente l’impresa monopolistica. Isoliamo dunque il problema del disciplinamento dell’impresa dotata di potere di mercato dagli altri obiettivi di regolamentazione visti nei paragrafi precedenti. Tutti gli interventi intesi a disciplinare l’impresa con potere di mercato (per semplificazione l’impresa monopolistica), potranno configurarsi in alcuni casi come interventi ispirati ad una “filosofia” pro-concorrenziale (limitazione del potere dei monopoli di fatto) e in altri casi come interventi ispirati ad una “filosofia” dirigistica di limitazione generale della libera concorrenza, ivi compreso l’esito monopolistico della libera concorrenza. In questo specifico campo di azione della regolamentazione i due approcci possono talvolta intrecciarsi e non è sempre agevole distinguere qual è la filosofia di ispirazione prevalente. In effetti la stessa disciplina antitrust tesa al ridimensionamento del potere di mercato delle imprese può essere vista da un punto di vista filo-concorrenziale o alternativamente da un punto di vista dirigistico. La regolamentazione delle imprese, analogamente alla regolamentazione dei mercati, può incidere su diversi elementi della dinamica produttiva e nello specifico può colpire: - il prezzo

- l’entrata sul mercato

- l’introduzione di nuovi prodotti

- il mercato dei fattori (lavoro)

- le modalità di svolgimento dell’attività produttiva

5- La regolamentazione del monopolio

5.1 Il monopolio

Il monopolio è la situazione in cui si verifica il massimo potere di mercato. Pertanto, laddove si abbia un monopolio naturale si è in presenza di una situazione di massimo fallimento del mercato (del tipo “potere di mercato”). Sulla base della teoria neo-classica della concorrenza perfetta il monopolio naturale è dunque l’antitesi della concorrenza. Al contrario, sulla base di un’interpretazione della concorrenza come processo dinamico, il monopolio naturale è un momento o meglio una specifica declinazione della naturale dinamica del mercato.

Si distingue concettualmente tra:

- monopolio naturale

- monopolio di fatto

- monopolio legale

Il monopolio naturale dipende da condizioni “strutturali” sul lato dell’offerta: (subadditività della funzione di costo); o sul lato della domanda (economie di rete e di densità) Tali condizioni di offerta e di domanda rendono conveniente sul piano della minimizzazione dei costi unitari la produzione da parte di un’unica impresa. Due o più imprese che producono congiuntamente sosterrebbero, infatti, costi unitari maggiori. La concentrazione è quindi efficiente dal punto di vista produttivo (minimizzazione dei costi per l’industria). Tuttavia il monopolio è massimamente inefficiente, invece, sul piano dell’efficienza allocativa e può risultare molto inefficiente dal punto di vista dell’efficienza organizzativa e dinamica. Per tale ragione trova spazio in diversi ambiti e prospettive teoriche la regolamentazione dell’impresa monopolistica, anche laddove vi sia monopolio naturale (e quindi massimizzazione dell’efficienza tecnico-produttiva in presenza di un’unica impresa). Il monopolio di fatto indica semplicemente una situazione in cui in un mercato un’unica impresa satura l’intera domanda. Ciò può dipendere da molti fattori che si possono verificare anche laddove non vi sia monopolio naturale. Si può quindi avere una situazione di monopolio scaturita liberamente dalle relazioni di mercato anche senza che vi sia monopolio naturale (ad esempio per la capacità di un’impresa di spiazzare per un periodo sufficientemente lungo i concorrenti con la pubblicità, la reputazione, la capacità innovativa di prodotto etc etc). Naturalmente il monopolio di fatto sarà oggetto della regolamentazione, tanto più laddove non sia legato a condizioni di monopolio naturale (in tal caso infatti gli svantaggi della situazione monopolistica non sono neanche compensati dai vantaggi in termini di maggiore efficienza tecnica). Infine il monopolio legale è il monopolio sancito di diritto da provvedimenti di legge. Può essere pubblico o privato ed è per definizione oggetto di politiche di regolamentazione. 5.2 Economie di scala, economie di gamma, economie di integrazione, economie di densità, economie di rete. Chiariamo ora meglio il significato di quell’ampia famiglia di condizioni strutturali del mercato che definiamo “economie tecniche”. Tali “economie” (ovvero vantaggi connessi alla dimensione o alla struttura dell’impresa) sono legate alla struttura dell’industria in cui l’impresa opera. La loro presenza è condizione sufficiente, ma non necessaria, per avere monopolio naturale.

Distinguiamo anzitutto le economie tecniche in due gruppi: dal lato dell’offerta e dal lato della domanda. Economie tecniche dal lato dell’offerta: La tipologia più nota di economie tecniche è data dalle economie di scala. Si tratta della circostanza per cui al crescere delle quantità prodotte di beni o servizi un’impresa minimizza i costi unitari (ovvero medi) di produzione. Si pensi ad esempio a tutte le industrie caratterizzate da ingenti investimenti fissi. Prima ancora di iniziare a produrre l’impresa dovrà sostenere elevati costi per macchinari e tecnologia. Al momento in cui viene prodotta la prima unità di bene o servizio l’impresa sosterrà costi medi elevatissimi poiché starà scontando su un’unica unità di prodotto tutti i costi fissi sostenuti al principio. Al crescere delle quantità prodotte i costi medi via via tenderanno a decrescere. Vi è una particolare tipologia di economie tecniche che definiamo economie di gamma: un’impresa minimizza i costi di produzione unitari nel momento in cui effettua la produzione congiunta di più beni o servizi (varietà di gamma). Un’impresa di trasporto, ad esempio, potrebbe trovare conveniente offrire servizi di trasporto merci e passeggeri simultaneamente per minimizzare i costi medi. Una particolare tipologia di economie di gamma, molto rilevante nelle industrie infrastrutturali sono le economie di integrazione. La contemporanea proprietà e gestione di tutte le fasi del processo produttivo oppure di una rete infrastrutturale e del servizio che su di essa viene svolto, riesce a minimizzare i costi medi. Si pensi al rapporto rete-servizio nei trasporti o al nesso produzione-trasmissione-distribuzione nel settore dell’energia elettrica e gas naturale. Economie tecniche dal lato della domanda: In questo caso la minimizzazione dei costi unitari è garantita dalle condizioni di domanda sul mercato. Un tipico esempio sono le economie di densità. A parità di erogazione di un servizio, ciascuna unità di servizio offerta, laddove unitaria e indivisibile, potrà essere più o meno sfruttata dalla presenza di una bassa o alta domanda. Un classico esempio è dato dal tasso di riempimento dei mezzi di trasporto pubblici (autobus, treni, aerei etc). Il riempimento di un autobus consente di ottimizzare il rapporto ricavi/costi medi garantendo una massimizzazione dei profitti a parità di spesa. Discorso simile per le economie di rete, dovute ad una situazione in cui l’aumento della domanda di un bene rende più appetibile l’acquisto dello stesso da parte di altri soggetti, creando un circolo virtuoso di domanda che crea domanda rendendo così conveniente una produzione su larga scala da parte del soggetto erogatore. Un esempio può essere l’uso dei telefoni cellulari, della mail o dei social network (che più vengono usati più incrementano l’utilità per un soggetto di farne uso egli stesso, avendo una più ampia rete di persone contattabili). 5.3 Le condizioni tecniche del monopolio naturale.

La definizione tradizionale di monopolio naturale si basava proprio sulla presenza di economie tecniche dimensionali considerate insieme condizione necessaria e sufficiente per la presenza di tale struttura di mercato. Sulla base, invece, della teoria dei mercati contendibili diffusasi a partire dagli anni ’80 (Baumol, Panzar e Willig)2 la definizione di monopolio naturale si affina e la condizione si generalizza. Si ha monopolio naturale, infatti, quando nell’intervallo di produzione rilevante 2 Baumol, W. J., J. C. Panzar, and R. D. Willig, Contestable Markets and the Tehory of Industry Structure, New York, Harcourt Brace Jovanovich, 1982

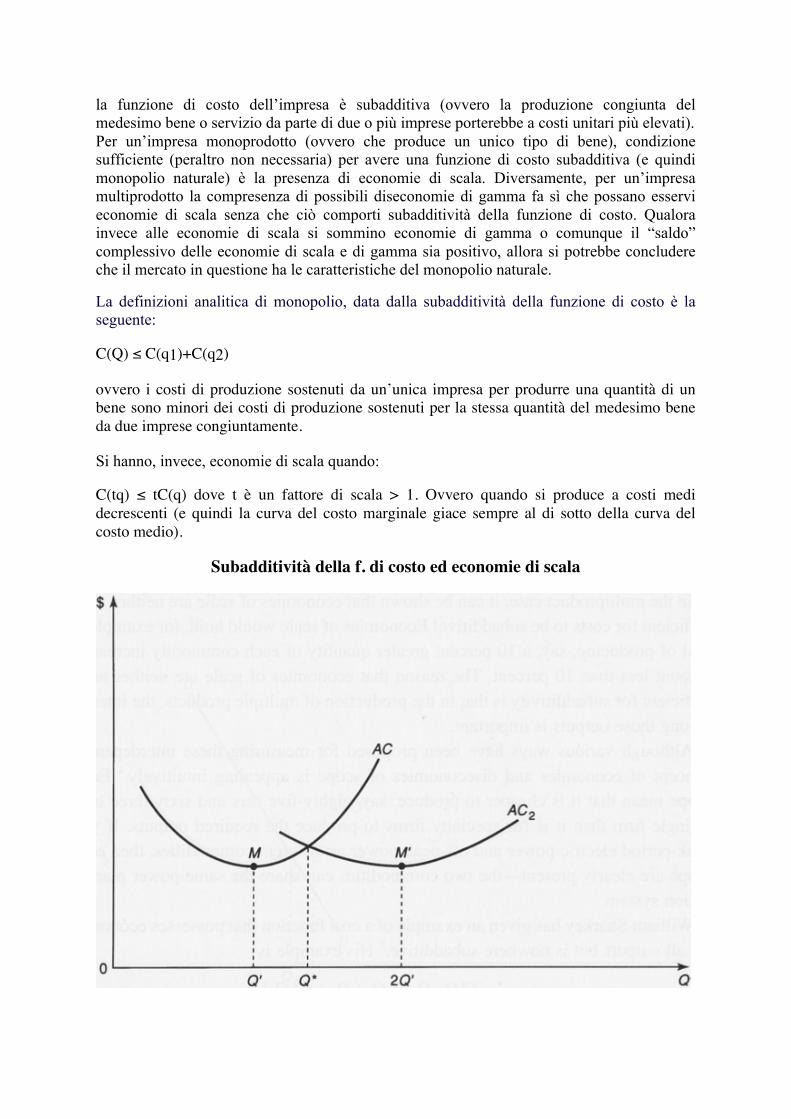

la funzione di costo dell’impresa è subadditiva (ovvero la produzione congiunta del medesimo bene o servizio da parte di due o più imprese porterebbe a costi unitari più elevati). Per un’impresa monoprodotto (ovvero che produce un unico tipo di bene), condizione sufficiente (peraltro non necessaria) per avere una funzione di costo subadditiva (e quindi monopolio naturale) è la presenza di economie di scala. Diversamente, per un’impresa multiprodotto la compresenza di possibili diseconomie di gamma fa sì che possano esservi economie di scala senza che ciò comporti subadditività della funzione di costo. Qualora invece alle economie di scala si sommino economie di gamma o comunque il “saldo” complessivo delle economie di scala e di gamma sia positivo, allora si potrebbe concludere che il mercato in questione ha le caratteristiche del monopolio naturale.

La definizioni analitica di monopolio, data dalla subadditività della funzione di costo è la seguente:

C(Q) ≤ C(q1)+C(q2)

ovvero i costi di produzione sostenuti da un’unica impresa per produrre una quantità di un bene sono minori dei costi di produzione sostenuti per la stessa quantità del medesimo bene da due imprese congiuntamente.

Si hanno, invece, economie di scala quando:

C(tq) ≤ tC(q) dove t è un fattore di scala > 1. Ovvero quando si produce a costi medi decrescenti (e quindi la curva del costo marginale giace sempre al di sotto della curva del costo medio).

Subadditività della f. di costo ed economie di scala

La presenza di economie di scala implica subadditività della funzione di costo. Tuttavia si può avere subadditività anche senza economie di scala. Qui si situa la differenza tra la definizione tradizionale di monopolio naturale e quella basata sul concetto più generale di subaditività della funzione di costo.

Nel grafico riportato nell’intervallo 0-Q’ vi sono economie di scala (costi medi decrescenti), mentre nell’intervallo 0-Q* vi è subadditività della funzione di costo poiché la curva dei costi sostenuti da un’unica impresa giace al di sotto della curva dei costi sostenuti da due imprese congiuntamente (i costi di produrre da parte di un'unica impresa restano inferiori ai costi di produzione della stessa quantità di bene da parte di due imprese). Dunque tra Q’ e Q* vi è subadditività pur in presenza di diseconomie di scala (da Q’ in poi infatti i costi medi sono crescenti). Quando sussistono condizioni di monopolio naturale la presenza di un’unica impresa, dunque, comporta la minimizzazione dei costi di produzione (efficienza tecnica) a livello di industria, tuttavia si verifica comunque: - inefficienza allocativa (prezzo superiore al livello efficiente, ovvero P > CMA)

.…e può verificarsi (eventualmente):

- inefficienza organizzativa (assenza di concorrenza, scarso incentivo al management)

- incentivo alla cattura dell’assegnatario e del regolatore in sede di assegnazione del diritto ad operare in condizioni di monopolio (qualora vi sia concorrenza per il mercato)3

- possibile inefficienza dinamica 5.4 I differenti approcci alla regolamentazione del monopolio Le politiche di regolamentazione del monopolio assumono un segno diverso a seconda della filosofia di ispirazione e a seconda della specifiche teorie di regolamentazione cui si fa riferimento. In ottica di liberismo interventista, ovvero filo-concorrenziale, l’obiettivo sarà la massima riduzione del potere di mercato se possibile riproducendo condizioni competitive, ad esempio con il tentativo di disintegrare un settore industriale precedentemente integrato. Laddove non sia possibile l’introduzione di principi competitivi poiché troppo costoso sul piano della perdita di economie tecniche, allora, in tale prospettiva, non resterebbe che regolamentare il monopolio privato (imponendo livelli di prezzo o di massimo tasso di rendimento), oppure instaurare un monopolio pubblico regolamentandone l’azione alla stessa maniera. In ottica di dirigismo economico, l’obiettivo della regolamentazione del monopolio sarà analogamente la riduzione del potere di mercato per evitare livelli di prezzo troppo elevati e perdita di efficienza organizzativa e dinamica, ma la soluzione preferibile sarà sicuramente l’introduzione di un monopolio pubblico con il controllo diretto da parte dello Stato. L’idea di introdurre principi competitivi, infatti, verrà ritenuta poco razionale, data l’enfasi posta sull’importanza dell’efficienza tecnico-produttiva nonché la sfiducia generale nei confronti della concorrenza anche laddove tecnicamente possibile. Vi sarà inoltre una preferenza per il 3 Vedi sotto la parte sulla concorrenza alla Demsetz

monopolio pubblico rispetto al monopolio privato per la maggior fiducia che si ha in tale approccio dell’azione diretta dello Stato nel sistema economico. In particolare, in merito alla possibilità di disintegrare un settore produttivo precedentemente integrato sarà massima la divaricazione tra la soluzione filo-concorrenziale e quella dirigista. In un sistema economico industriale sono molti i settori caratterizzati da fasi a valle e fasi a monte oppure da elementi infrastrutturali ed elementi di servizio. Si pensi ad esempio ai trasporti, alla produzione ed erogazione di energia elettrica e gas naturale, alle telecomunicazioni. In tali settori la presenza di economie di scala è molto forte in alcune fasi o settori dell’industria e meno forte in altri. E’ ad esempio evidente che l’aspetto infrastrutturale (la rete) di molte industrie è intrinsecamente un monopolio naturale, mentre il servizio (preso a sé stante) è caratterizzato da economie tecniche di grado inferiore. Tuttavia il settore integrato, proprio in quanto tale, presenterà anche delle importanti economie di integrazione tra le diverse componenti delle industria (ad esempio rete + servizio).La maggiore o minore importanza data a tali economie determinerà anche l’atteggiamento favorevole o sfavorevole a pratiche di disintegrazione in chiave antimonopolistica. Adottando infine un approccio di liberismo negativo non vi sarà spazio per una regolamentazione del monopolio scaturito dal libero mercato poiché, come visto, il potere di mercato non verrà considerato né un’anomalia del mercato (come dal punto di vista del liberismo positivo), né un esito naturale, ma indesiderabile del mercato (come dal punto di vista del dirigismo).

6- I passaggi teorici rilevanti nell’evoluzione delle politiche di regolamentazione dell’impresa dotata di potere di mercato 6.1 Dal paradigma strutturalista al paradigma comportamentista. Vi sono diversi aspetti che hanno profondamente influenzato il dibattito sulla regolamentazione del monopolio, trasversali in un certo senso alla distinzione fatta in base ai diversi approcci (liberista nelle sue sue due declinazioni e dirigista). In realtà, tali passaggi teorici risultano rilevanti in particolare all’interno dell’approccio liberista interventista. Si tratta del dibattito sulle condizioni in base alle quali il potere di mercato diviene causa effettiva di allontanamento da un equilibrio competitivo. Fino agli anni ’80 ha dominato, all’interno delle teorie della regolamentazione, il paradigma strutturalista secondo cui ciò che è rilevante ai fini dell’intervento di regolazione è la struttura di mercato (paradigma struttura-condotta-performance). La sola presenza di economie di scala (di varia natura specifica) giustificherebbe la regolamentazione (che può assumere a seconda dei casi la forma dell’intervento pubblico diretto – monopolio pubblico- oppure della rimozione degli elementi strutturali che favoriscono il potenziale monopolio). A partire dagli anni ’80 si fa strada un’altra concezione per cui sarebbe il comportamento dell’impresa in sé ad essere rilevante ai fini dell’intervento di regolamentazione (paradigma comportamentista). La struttura di per sé non determina automaticamente la condotta e soprattutto la condotta, retroattivamente contribuisce essa stessa a determinare la struttura. Sono soltanto i comportamenti anticoncorrenziali effettivamente attribuibili all’impresa, quindi, ad essere suscettibili di sanzione e-o di interventi pubblici correttivi. Si tratta di un’inversione logica assai rilevante che naturalmente non può che avere una fortissima influenza sul grado di pervasività dell’azione di regolazione. Il paradigma comportamentista, infatti, porterà, nella realtà, ad una drastica diminuzione del numero dei

casi ritenuti suscettibili di intervento di regolamentazione. 6.2 Dalla struttura di mercato alle condizioni di concorrenza potenziale. La teoria dei mercati contendibili

In parte legato (come sua causa) al mutamento teorico appena descritto, vi è un ulteriore passaggio più profondo che concerne la descrizione del funzionamento della concorrenza: l’emersione della teoria dei mercati contendibili a partire dagli anni ’80, in opposizione alla teoria della concorrenza perfetta. Si tratta di un mutamento teorico di grande rilievo che, all’interno della teoria economica dominante neo-classica, ha comportato cambiamenti importanti con forti ripercussioni sul dibattito relativo alla regolamentazione dei mercati. La teoria dei mercati contendibili, sviluppata a partire dalla fine degli anni ’70 e sistematizzata al principio degli anni ‘80 nell’articolo “Contestable markets and the theory of industry structure” di Baumol, Panzar e Willig4, ha profondamente influenzato il dibattito sulle politiche industriali rivolte ai grandi settori produttivi caratterizzati dalla presenza di rilevanti economie di scala. I capisaldi della teoria dei mercati contendibili sono tre:

1) una definizione del monopolio naturale basata sulla subadditività della funzione di costo (di cui abbiamo già discusso).

2) un’analisi dettagliata delle possibili strutture di costo delle industrie multi-prodotto

3) l’introduzione del concetto di contendibilità in sostituzione del concetto di concorrenza perfetta nella valutazione della competitività di un mercato

Concentriamoci ora sul concetto di contendibilità. Secondo l’analisi baumoliana, anche nel caso di monopolio naturale è sufficiente, per registrare condizioni di mercato competitive, che si abbia contendibilità del mercato. Tale concetto sposta l’attenzione dalla struttura di mercato alla concorrenza potenziale. Perché si abbia un mercato competitivo, in cui il costo di produzione viene minimizzato (compatibilmente con la presenza di economie di scala) sarebbe sufficiente la minaccia di entrata sul mercato da parte di imprese potenzialmente concorrenti. La contendibilità sarebbe possibile, però, soltanto laddove i costi fissi da sostenere per l’entrata siano recuperabili. In tal caso un nuovo concorrente potrebbe adottare la strategia dell’ “hit and run” (colpisci e fuggi) entrando sul mercato al fine di erodere gli extra-profitti del “monopolista temporaneo” per poi uscirne rapidamente recuperando gli investimenti sostenuti. Se questa minaccia funzionasse efficacemente in forma continua, il monopolista, pena la scomparsa dal mercato e la sua sostituzione con un altro monopolista, sarebbe impossibilitato a praticare prezzi superiori ai costi unitari (pari ai costi medi), dovrebbe cioè praticare prezzi minimi compatibili ovviamente con l’esistenza dei costi fissi. L’elemento di debolezza di tale teoria è in realtà proprio l’ipotesi (difficilmente sostenibile) di piena recuperabilità dei costi fissi da parte del concorrente potenziale. Tale ipotesi infatti presuppone l’esistenza di un mercato secondario perfettamente liquido per la rivendita del capitale acquistato nel momento in cui il concorrente deve uscire dal mercato. Inoltre, a priori, non è scontato, specie nei grandi settori industriali che vi siano diverse imprese capaci di affrontare ingenti costi fissi di entrata anche se totalmente o parzialmente recuperabili. Pur non potendo conseguire l’obiettivo tradizionale dell’efficienza allocativa (ovvero l’uguaglianza tra prezzo e costo marginale) incompatibile con la presenza di economie di scala, la perfetta contendibilità condurrebbe comunque alla riduzione dei costi al loro livello

4 Baumol, Panzar e Willig, op.cit.

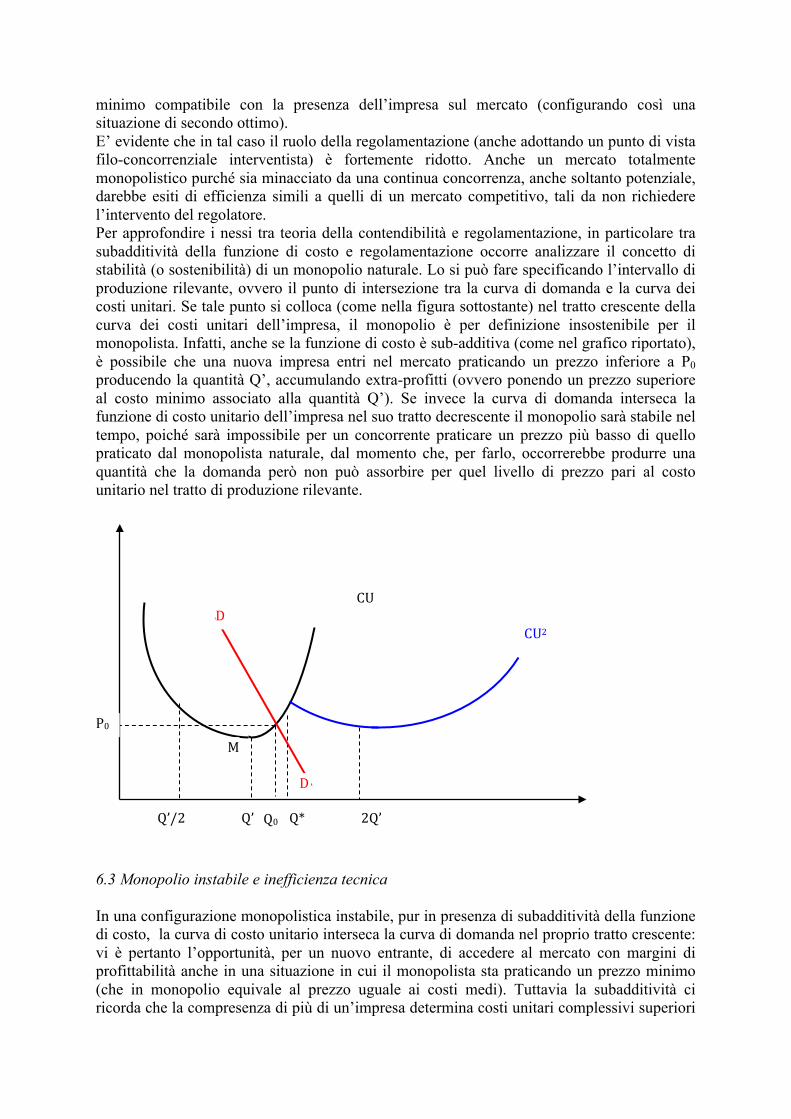

minimo compatibile con la presenza dell’impresa sul mercato (configurando così una situazione di secondo ottimo). E’ evidente che in tal caso il ruolo della regolamentazione (anche adottando un punto di vista filo-concorrenziale interventista) è fortemente ridotto. Anche un mercato totalmente monopolistico purché sia minacciato da una continua concorrenza, anche soltanto potenziale, darebbe esiti di efficienza simili a quelli di un mercato competitivo, tali da non richiedere l’intervento del regolatore. Per approfondire i nessi tra teoria della contendibilità e regolamentazione, in particolare tra subadditività della funzione di costo e regolamentazione occorre analizzare il concetto di stabilità (o sostenibilità) di un monopolio naturale. Lo si può fare specificando l’intervallo di produzione rilevante, ovvero il punto di intersezione tra la curva di domanda e la curva dei costi unitari. Se tale punto si colloca (come nella figura sottostante) nel tratto crescente della curva dei costi unitari dell’impresa, il monopolio è per definizione insostenibile per il monopolista. Infatti, anche se la funzione di costo è sub-additiva (come nel grafico riportato), è possibile che una nuova impresa entri nel mercato praticando un prezzo inferiore a P0 producendo la quantità Q’, accumulando extra-profitti (ovvero ponendo un prezzo superiore al costo minimo associato alla quantità Q’). Se invece la curva di domanda interseca la funzione di costo unitario dell’impresa nel suo tratto decrescente il monopolio sarà stabile nel tempo, poiché sarà impossibile per un concorrente praticare un prezzo più basso di quello praticato dal monopolista naturale, dal momento che, per farlo, occorrerebbe produrre una quantità che la domanda però non può assorbire per quel livello di prezzo pari al costo unitario nel tratto di produzione rilevante.

6.3 Monopolio instabile e inefficienza tecnica In una configurazione monopolistica instabile, pur in presenza di subadditività della funzione di costo, la curva di costo unitario interseca la curva di domanda nel proprio tratto crescente: vi è pertanto l’opportunità, per un nuovo entrante, di accedere al mercato con margini di profittabilità anche in una situazione in cui il monopolista sta praticando un prezzo minimo (che in monopolio equivale al prezzo uguale ai costi medi). Tuttavia la subadditività ci ricorda che la compresenza di più di un’impresa determina costi unitari complessivi superiori

Q’ 2Q’ Q*

CU

CU2

Q’/2

D

D

Q0

P0 M