La previdenza dei Dottori Commercialisti e dei Ragionieri ... 02 2016... · Trasformata in persona...

99

La previdenza dei Dottori Commercialisti e dei Ragionieri tra rischi e opportunità L’impatto delle riforme sulla Casse CNPADC e CNPR

Transcript of La previdenza dei Dottori Commercialisti e dei Ragionieri ... 02 2016... · Trasformata in persona...

La previdenza dei Dottori Commercialisti e dei Ragionieri tra rischi e opportunità

L’impatto delle riforme sulla Casse CNPADC e CNPR

Il sistema previdenziale obbligatorio dei liberi professionistidei liberi professionisti

Previdenza obbligatoria

Regole differenti

• Medici• Avvocati • Geometri• Commercialisti

….............Regole differenti

• Dipendenti• Autonomi• Gestione separata

• ….............

Previdenza obbligatoria

Ogni gestione pensionistica ha una propria normativa che regola, in modo differente:

� Contributi

� Prestazioni e requisiti

� Sistema di calcolo

La Cassa di previdenza dei Dottori Commercialisti - CNPADCCommercialisti - CNPADC

Un po’ di storia

� Istituita dalla legge 3 febbraio 1963, n. 100, come parte della P.A.

� Trasformata in persona di diritto privato con D. Lgs. n. 509/94

� Le riforme del 2004 e del 2012 hanno introdotto importanti novità sia per quanto riguarda prestazioni e requisiti, che per il sistema di calcolo utilizzato

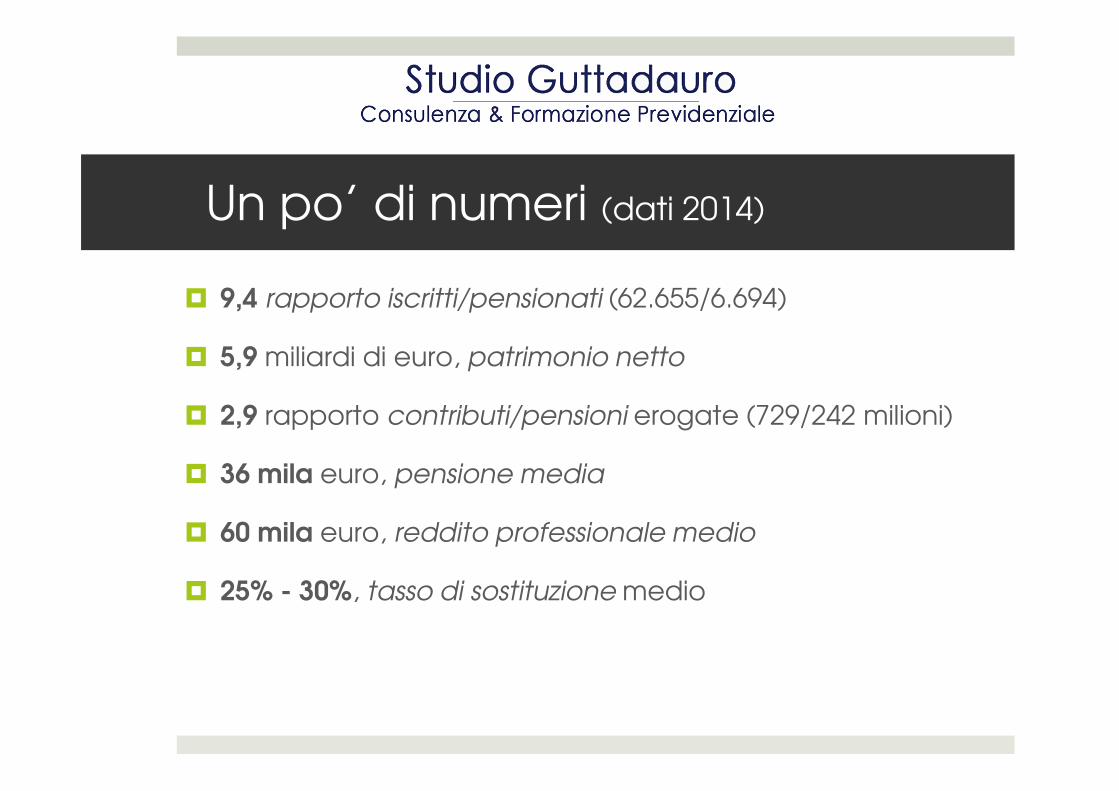

Un po’ di numeri (dati 2014)

� 9,4 rapporto iscritti/pensionati (62.655/6.694)

� 5,9 miliardi di euro, patrimonio netto

� 2,9 rapporto contributi/pensioni erogate (729/242 milioni)

� 36 mila euro, pensione media

� 60 mila euro, reddito professionale medio

� 25% - 30%, tasso di sostituzione medio

CNPADC: la normativa CNPADC: la normativa

I contributi I contributi

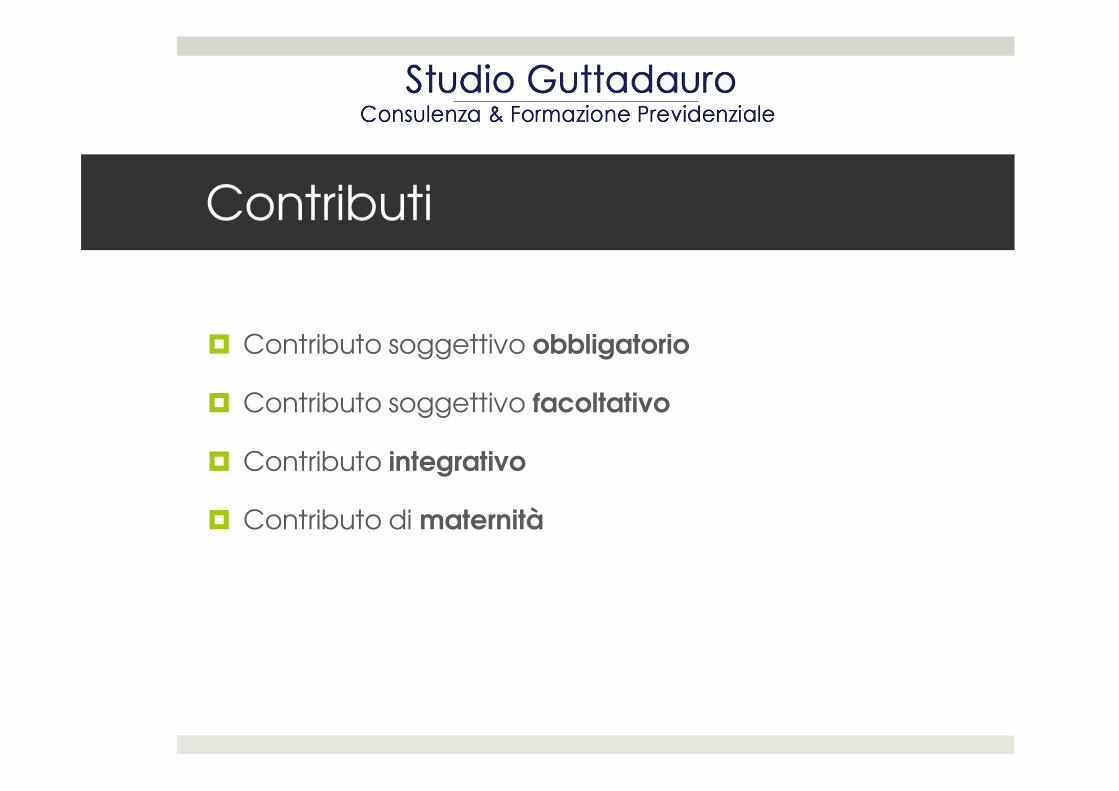

Contributi

� Contributo soggettivo obbligatorio

� Contributo soggettivo facoltativo� Contributo soggettivo facoltativo

� Contributo integrativo

� Contributo di maternità

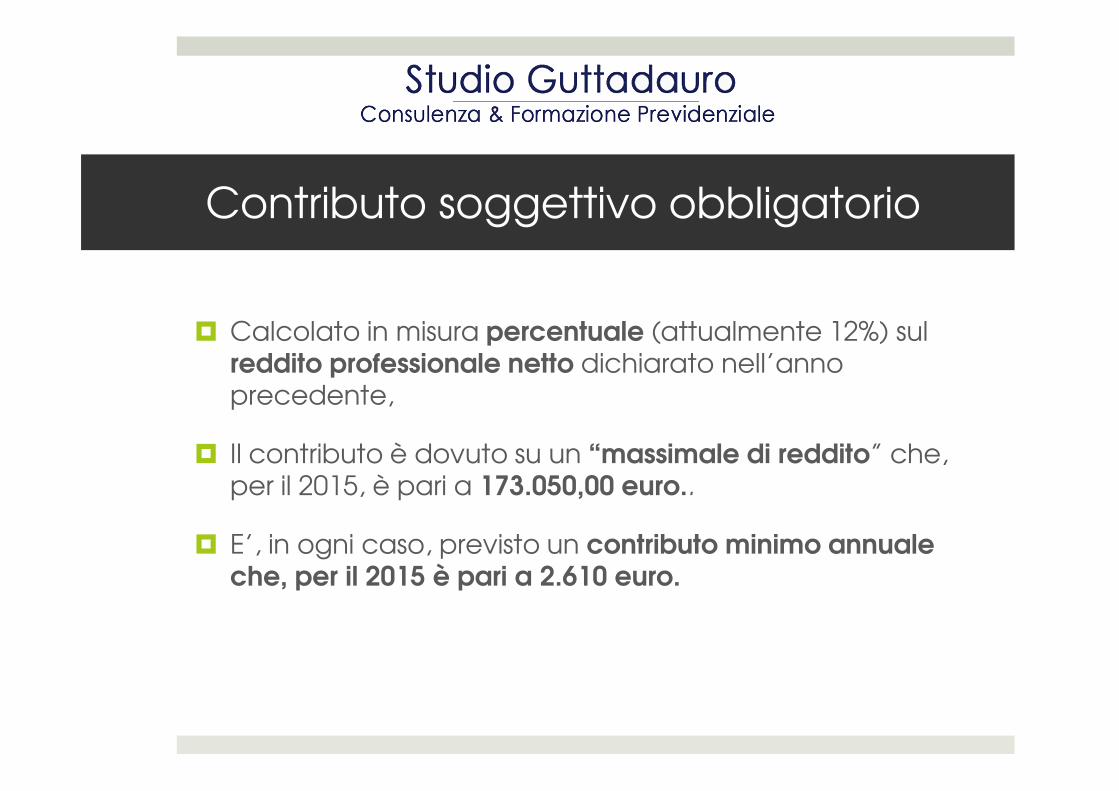

Contributo soggettivo obbligatorio

� Calcolato in misura percentuale (attualmente 12%) sul reddito professionale netto dichiarato nell’anno precedente, precedente,

� Il contributo è dovuto su un “massimale di reddito” che, per il 2015, è pari a 173.050,00 euro..

� E’, in ogni caso, previsto un contributo minimo annuale che, per il 2015 è pari a 2.610 euro.

Contributo soggettivo facoltativo

� Detto anche contributo “modulare”

� Facoltà concessa all'iscritto di incrementare il proprio montante contributivo e, di conseguenza, l’importo della quota di pensione contributiva.

Contributo integrativo

� Dovuto da tutti gli iscritti

� Calcolato in percentuale sul volume d’affari ai fini IVAnella misura pari al 4%, con un minimo, per il 2015, pari a nella misura pari al 4%, con un minimo, per il 2015, pari a 783,00 euro.

� Ripetibile nei confronti del cliente

Contributo di maternità

� Importo determinato di anno in anno in misura fissa� Importo determinato di anno in anno in misura fissa

� Stabilito in 92,00 euro per l’anno 2015

Le prestazioni e i requisiti Le prestazioni e i requisiti

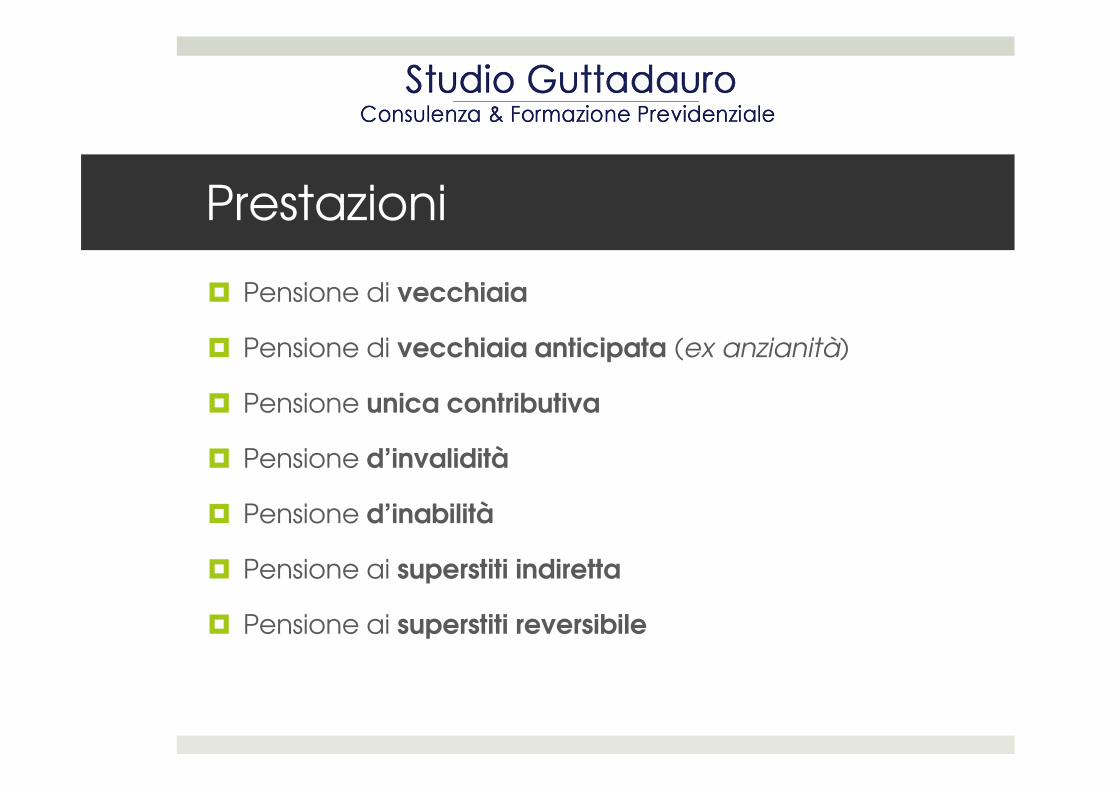

Prestazioni

� Pensione di vecchiaia

� Pensione di vecchiaia anticipata (ex anzianità)

� Pensione unica contributiva� Pensione unica contributiva

� Pensione d’invalidità

� Pensione d’inabilità

� Pensione ai superstiti indiretta

� Pensione ai superstiti reversibile

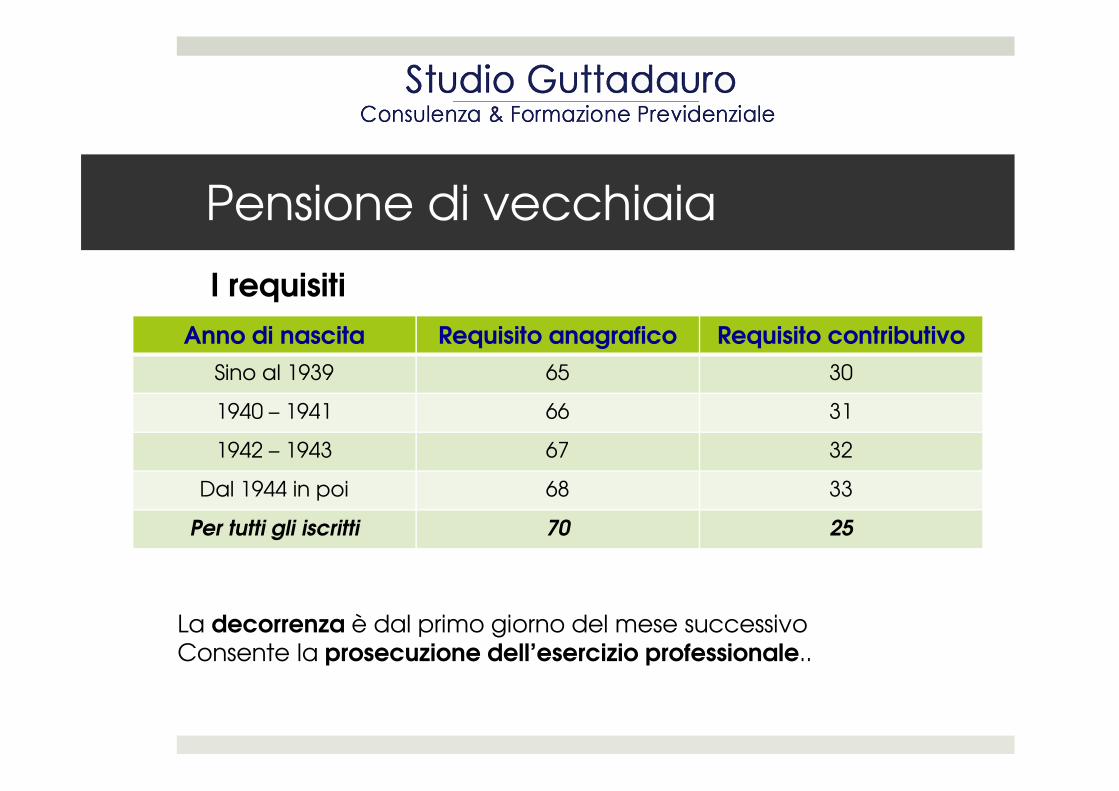

Pensione di vecchiaia

� Il diritto matura al raggiungimento di due requisiti contestuali:contestuali:

• Età pensionabile

• Minimo di anni di contribuzione

Pensione di vecchiaia

Anno di nascita Requisito anagrafico Requisito contributivo

Sino al 1939 65 30

I requisiti

1940 – 1941 66 31

1942 – 1943 67 32

Dal 1944 in poi 68 33

Per tutti gli iscritti 70 25

La decorrenza è dal primo giorno del mese successivoConsente la prosecuzione dell’esercizio professionale..

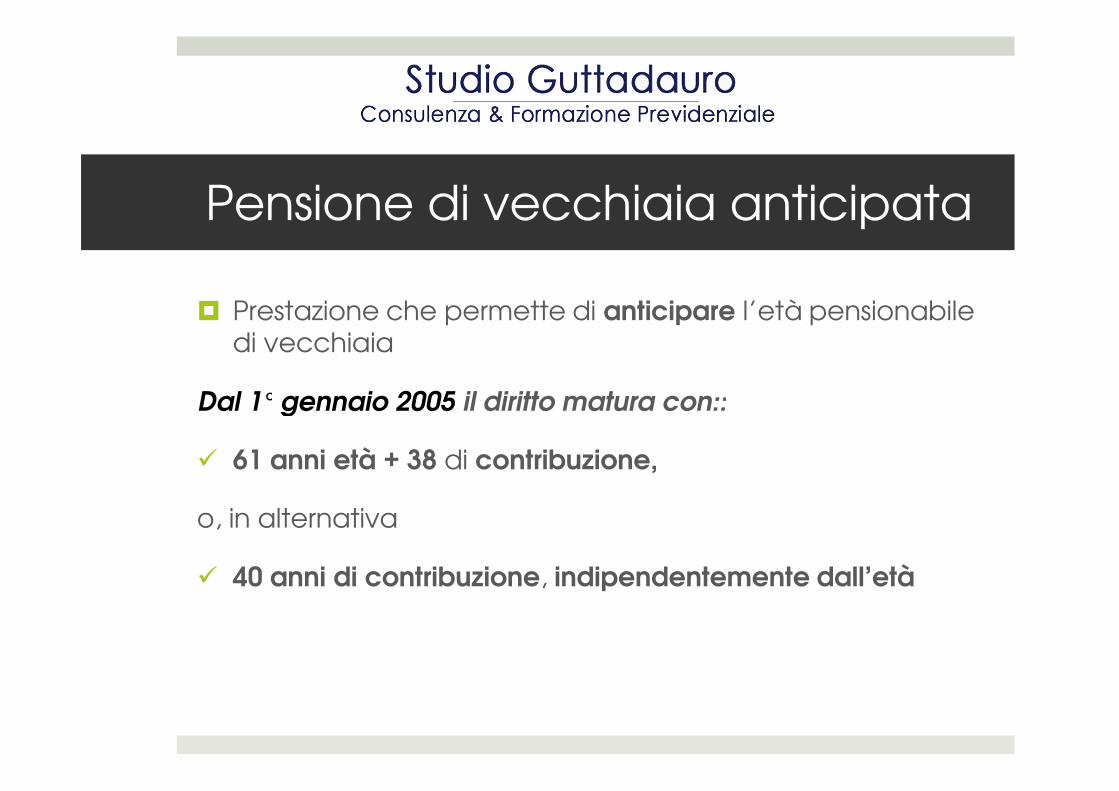

Pensione di vecchiaia anticipata

� Prestazione che permette di anticipare l’età pensionabile di vecchiaia

Dal 1° gennaio 2005 il diritto matura con::Dal 1° gennaio 2005 il diritto matura con::

� 61 anni età + 38 di contribuzione,

o, in alternativa

� 40 anni di contribuzione, indipendentemente dall’età

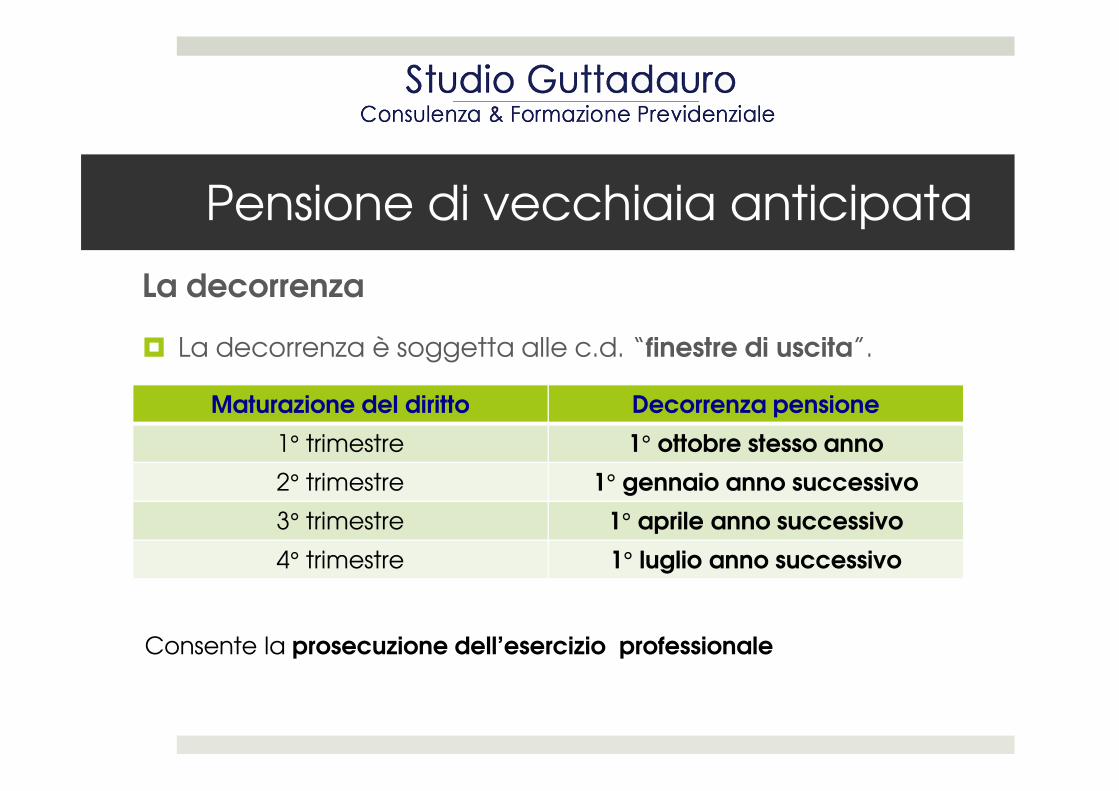

Pensione di vecchiaia anticipata

La decorrenza

� La decorrenza è soggetta alle c.d. “finestre di uscita”.

Maturazione del diritto Decorrenza pensioneMaturazione del diritto Decorrenza pensione

1° trimestre 1° ottobre stesso anno

2° trimestre 1° gennaio anno successivo

3° trimestre 1° aprile anno successivo

4° trimestre 1° luglio anno successivo

Consente la prosecuzione dell’esercizio professionale

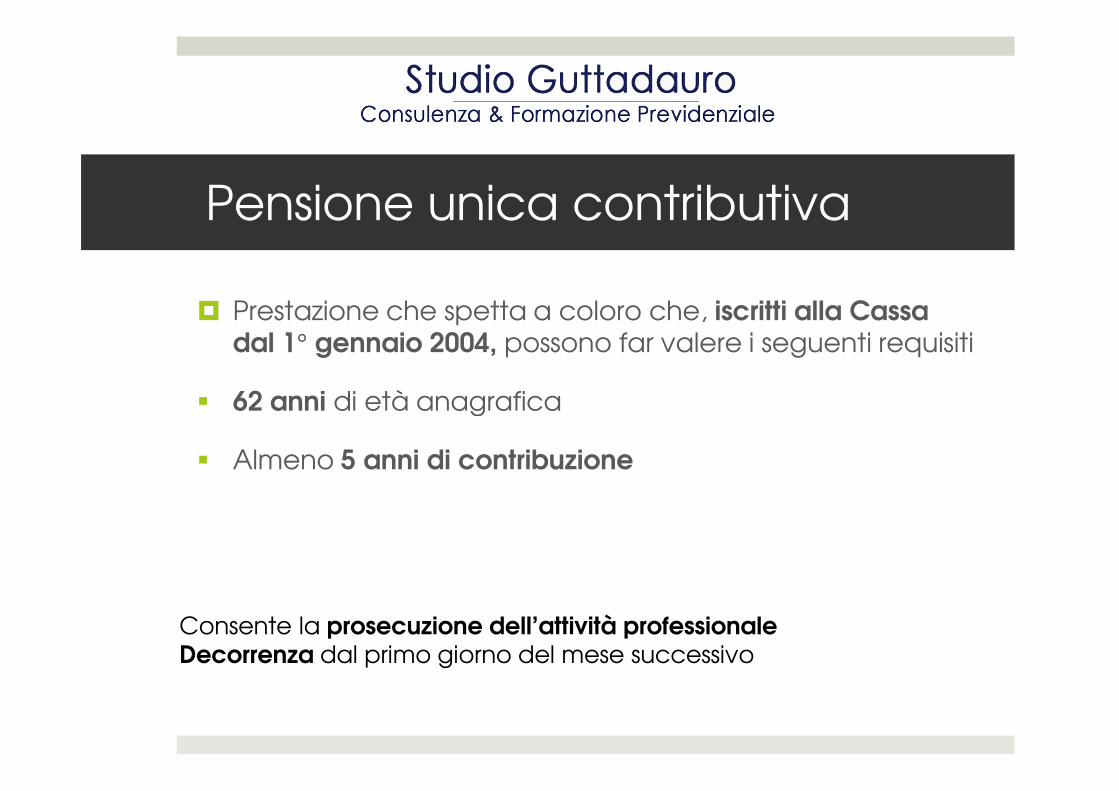

Pensione unica contributiva

� Prestazione che spetta a coloro che, iscritti alla Cassa dal 1° gennaio 2004, possono far valere i seguenti requisiti

� 62 anni di età anagrafica� 62 anni di età anagrafica

� Almeno 5 anni di contribuzione

Consente la prosecuzione dell’attività professionaleDecorrenza dal primo giorno del mese successivo

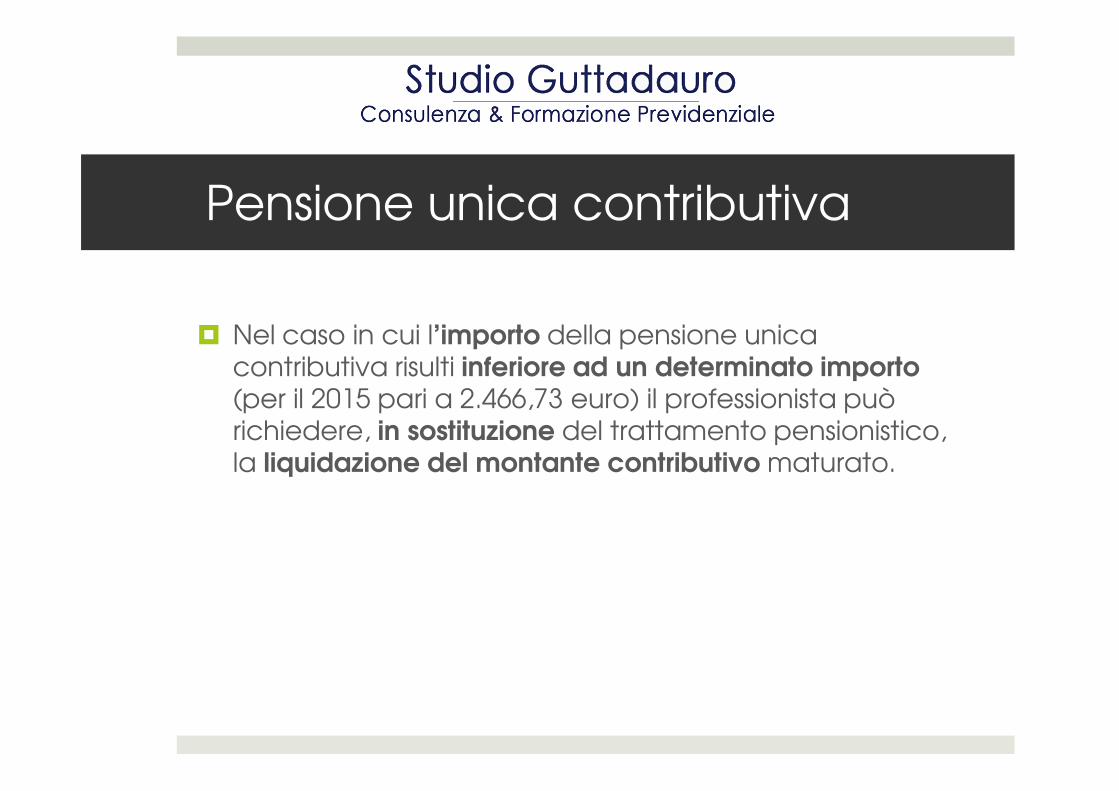

Pensione unica contributiva

� Nel caso in cui l’importo della pensione unica contributiva risulti inferiore ad un determinato importo (per il 2015 pari a 2.466,73 euro) il professionista può (per il 2015 pari a 2.466,73 euro) il professionista può richiedere, in sostituzione del trattamento pensionistico, la liquidazione del montante contributivo maturato.

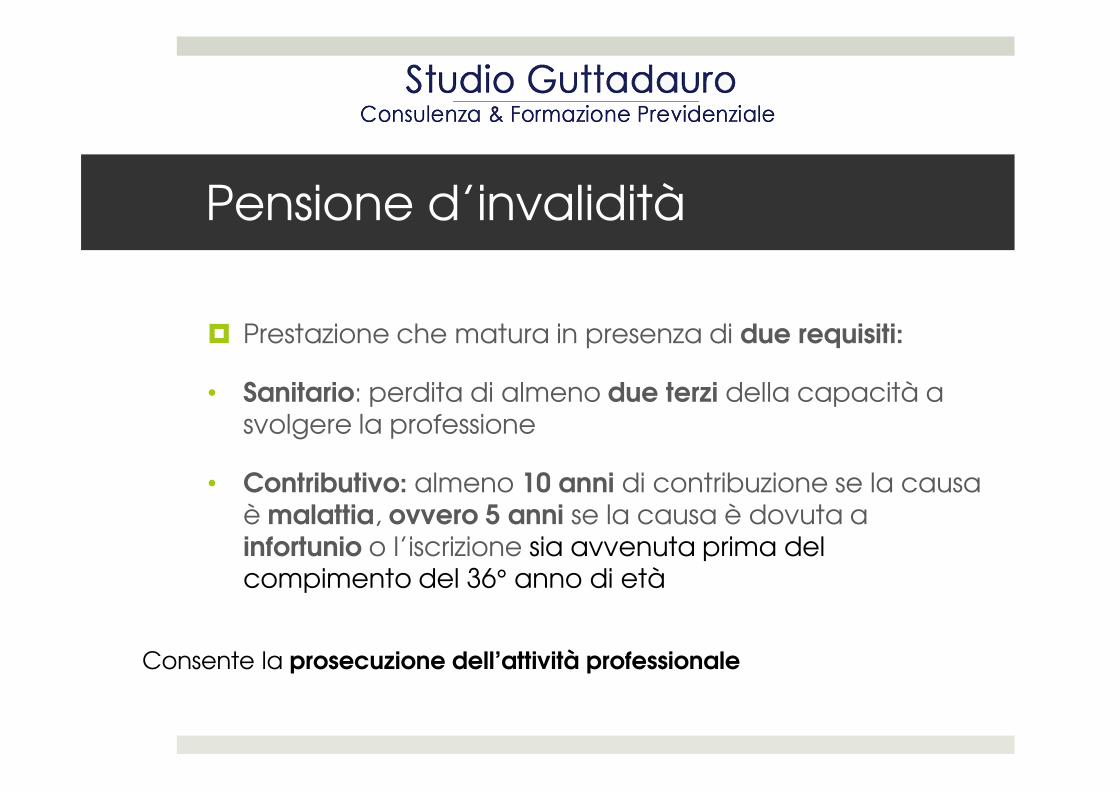

Pensione d’invalidità

� Prestazione che matura in presenza di due requisiti:

• Sanitario: perdita di almeno due terzi della capacità a • Sanitario: perdita di almeno due terzi della capacità a svolgere la professione

• Contributivo: almeno 10 anni di contribuzione se la causa è malattia, ovvero 5 anni se la causa è dovuta a infortunio o l’iscrizione sia avvenuta prima del compimento del 36° anno di età

Consente la prosecuzione dell’attività professionale

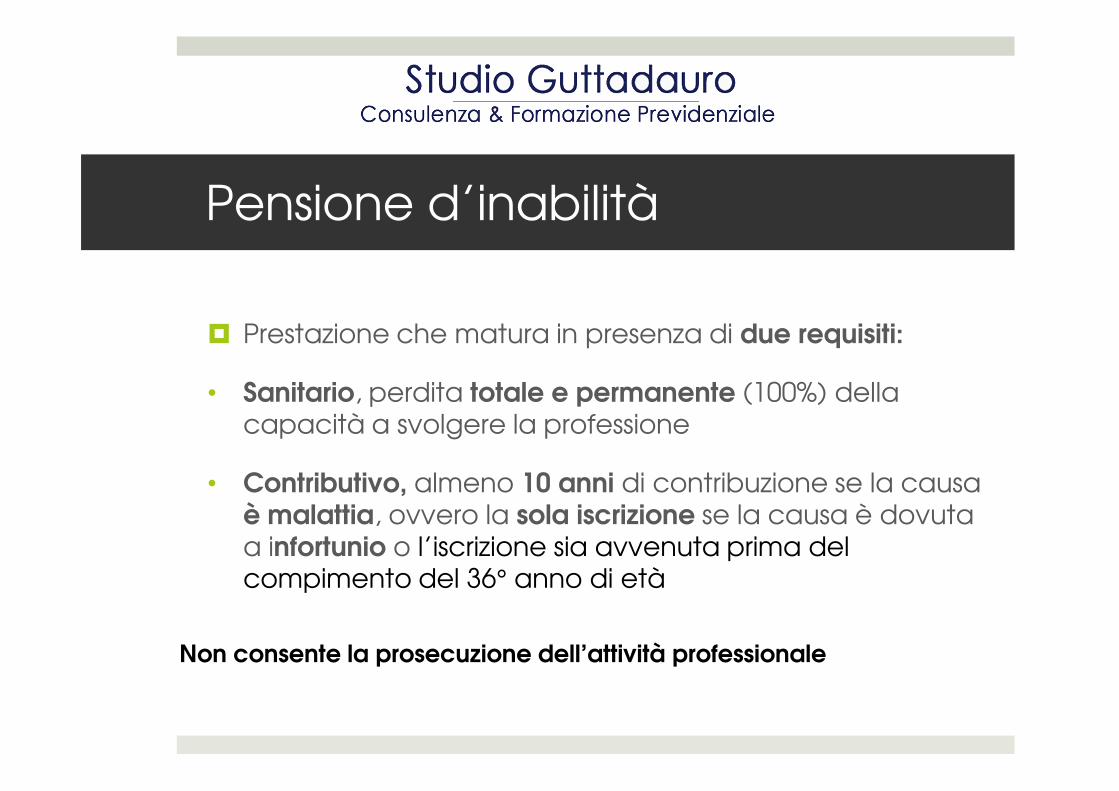

Pensione d’inabilità

� Prestazione che matura in presenza di due requisiti:

• Sanitario, perdita totale e permanente (100%) della • Sanitario, perdita totale e permanente (100%) della capacità a svolgere la professione

• Contributivo, almeno 10 anni di contribuzione se la causa è malattia, ovvero la sola iscrizione se la causa è dovuta a infortunio o l’iscrizione sia avvenuta prima del compimento del 36° anno di età

Non consente la prosecuzione dell’attività professionale

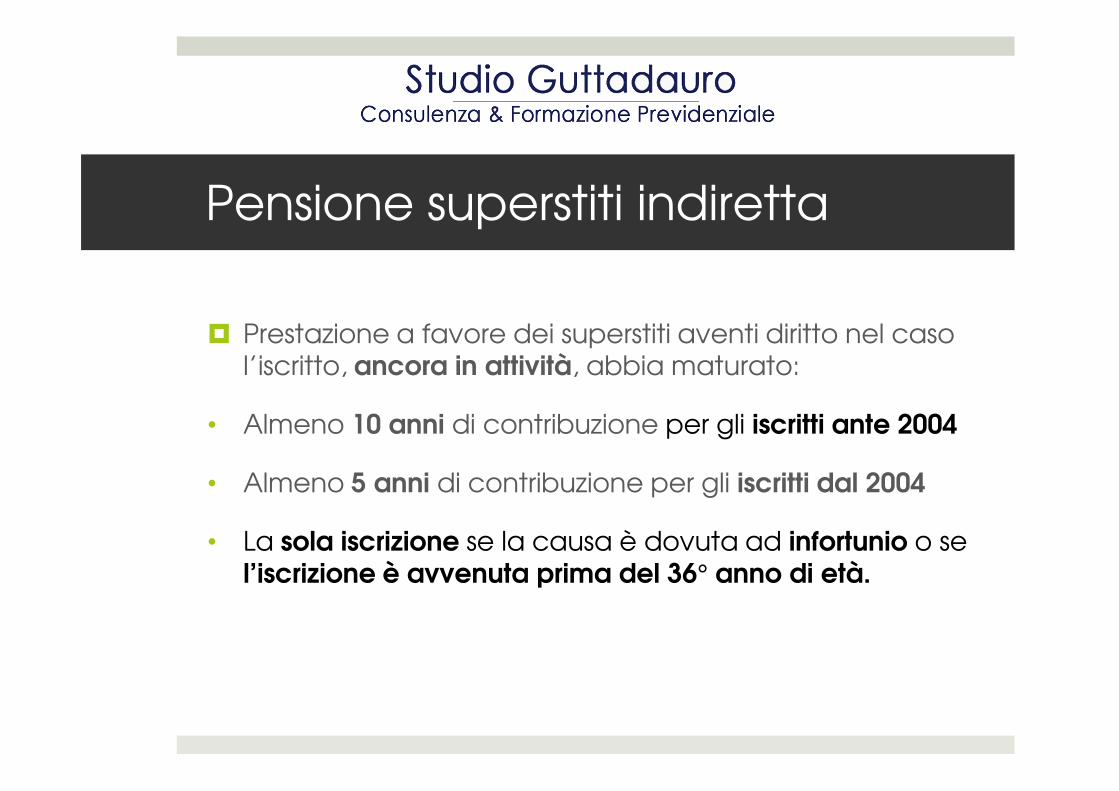

Pensione superstiti indiretta

� Prestazione a favore dei superstiti aventi diritto nel caso l’iscritto, ancora in attività, abbia maturato:

• Almeno 10 anni di contribuzione per gli iscritti ante 2004

• Almeno 5 anni di contribuzione per gli iscritti dal 2004

• La sola iscrizione se la causa è dovuta ad infortunio o se l’iscrizione è avvenuta prima del 36° anno di età.

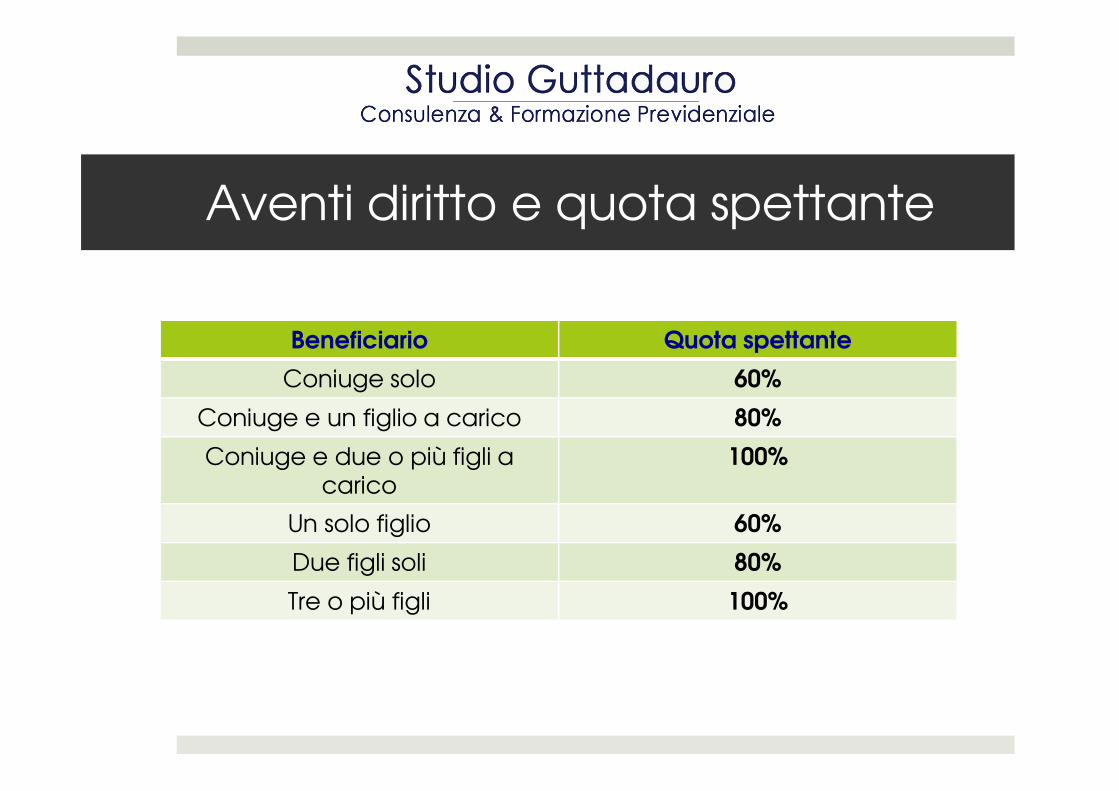

Aventi diritto e quota spettante

Beneficiario Quota spettante

Coniuge solo 60%

Coniuge e un figlio a carico 80%

Coniuge e due o più figli a carico

100%

Un solo figlio 60%

Due figli soli 80%

Tre o più figli 100%

Pensione superstiti reversibile

� Prestazione a favore dei superstiti in caso di morte del titolare di pensione. titolare di pensione.

Il calcolo della pensione Il calcolo della pensione

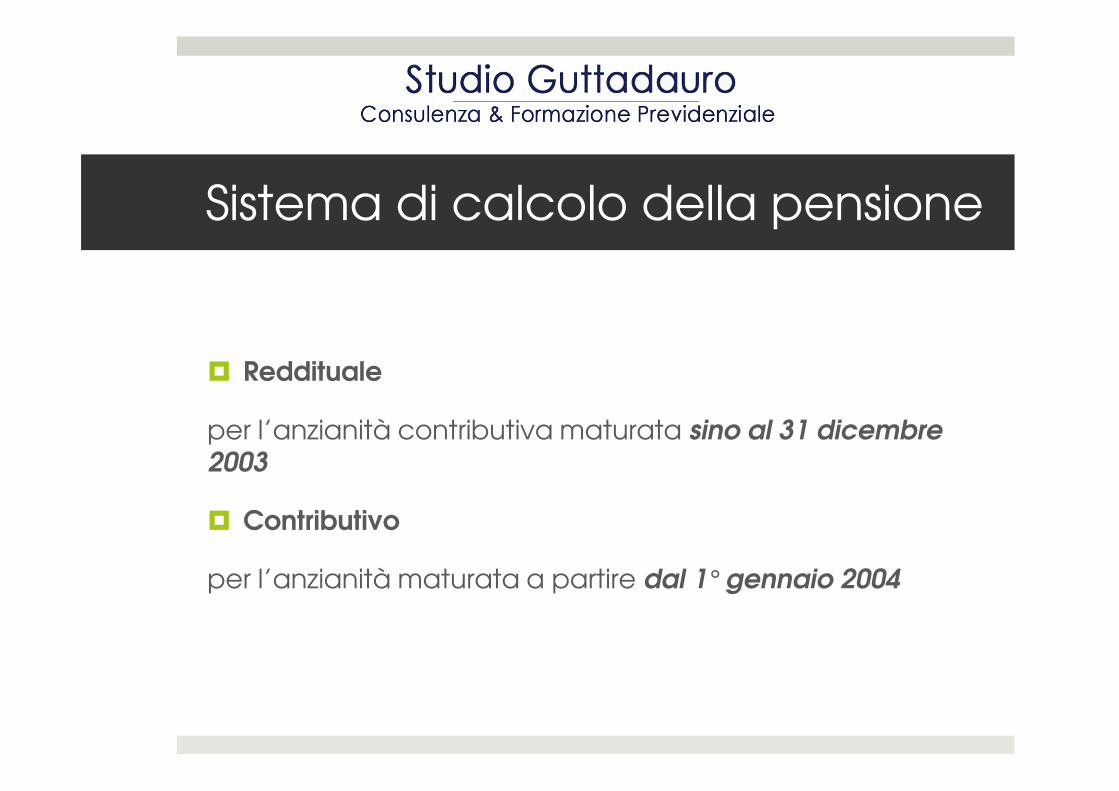

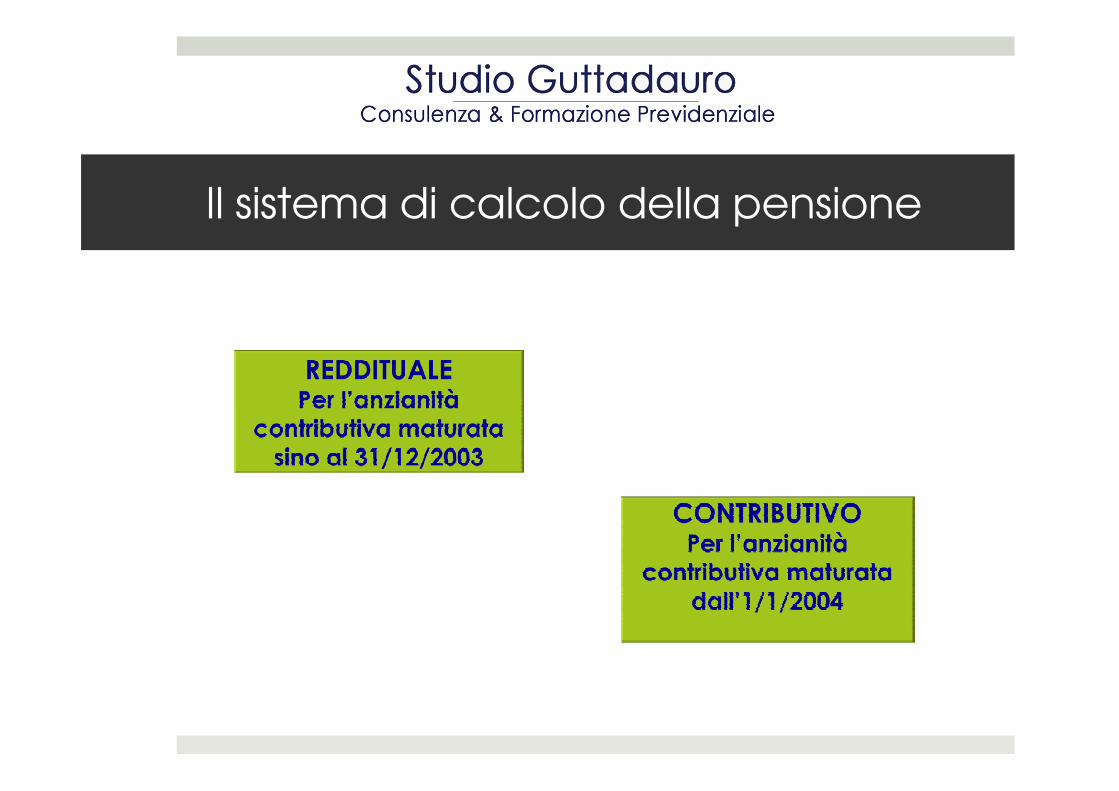

Sistema di calcolo della pensione

� Reddituale

per l’anzianità contributiva maturata sino al 31 dicembre 2003

� Contributivo

per l’anzianità maturata a partire dal 1° gennaio 2004

Le riforme Le riforme

La riforma del 2004

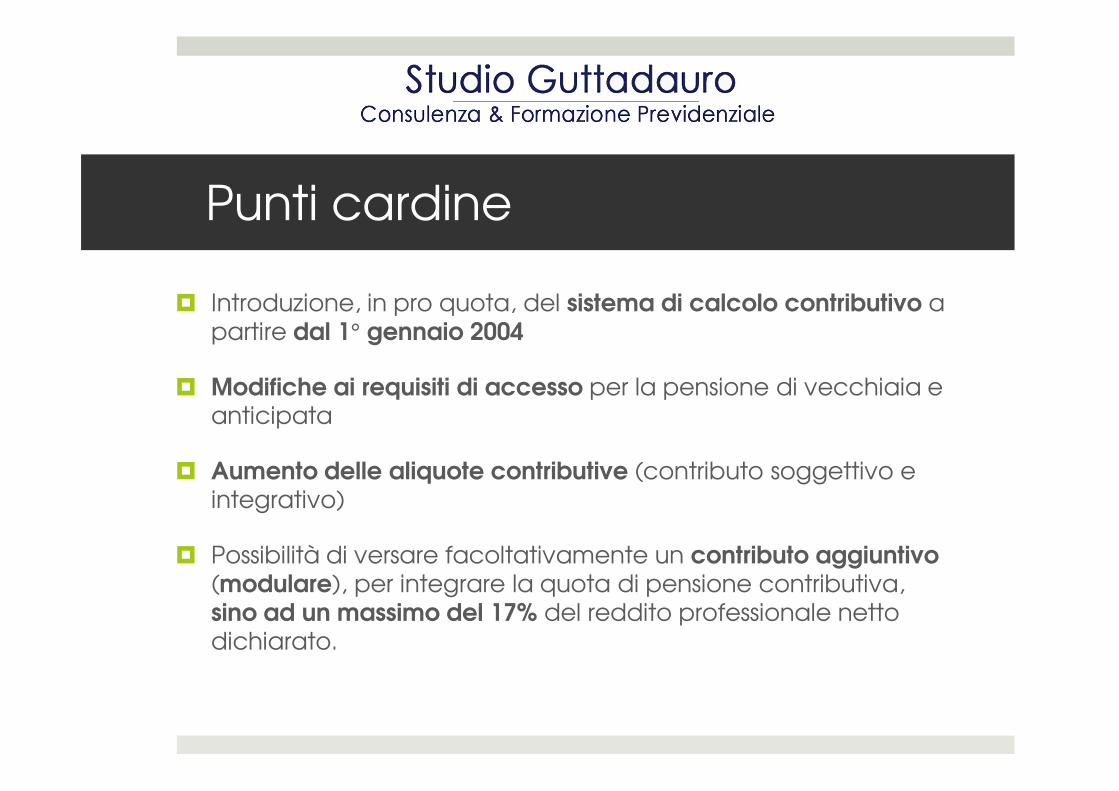

Punti cardine

� Introduzione, in pro quota, del sistema di calcolo contributivo a partire dal 1° gennaio 2004

� Modifiche ai requisiti di accesso per la pensione di vecchiaia e � Modifiche ai requisiti di accesso per la pensione di vecchiaia e anticipata

� Aumento delle aliquote contributive (contributo soggettivo e integrativo)

� Possibilità di versare facoltativamente un contributo aggiuntivo (modulare), per integrare la quota di pensione contributiva, sino ad un massimo del 17% del reddito professionale netto dichiarato.

La riforma del 2012

Punti cardine

� Abolizione del limite massimo del 17% per la contribuzione facoltativacontribuzione facoltativa

� Aliquota di computo maggiorata rispetto al contributo complessivamente versato

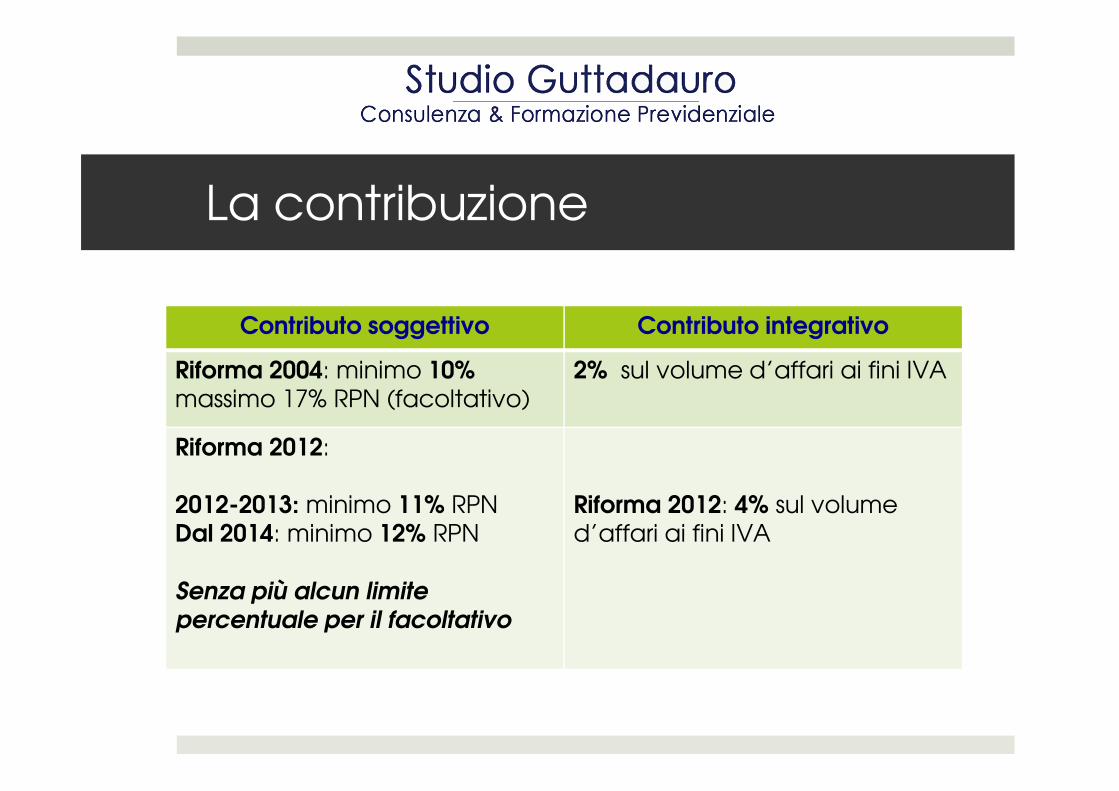

La contribuzione

Contributo soggettivo Contributo integrativo

Riforma 2004: minimo 10% massimo 17% RPN (facoltativo)

2% sul volume d’affari ai fini IVAmassimo 17% RPN (facoltativo)

Riforma 2012:

2012-2013: minimo 11% RPNDal 2014: minimo 12% RPN

Senza più alcun limite percentuale per il facoltativo

Riforma 2012: 4% sul volume d’affari ai fini IVA

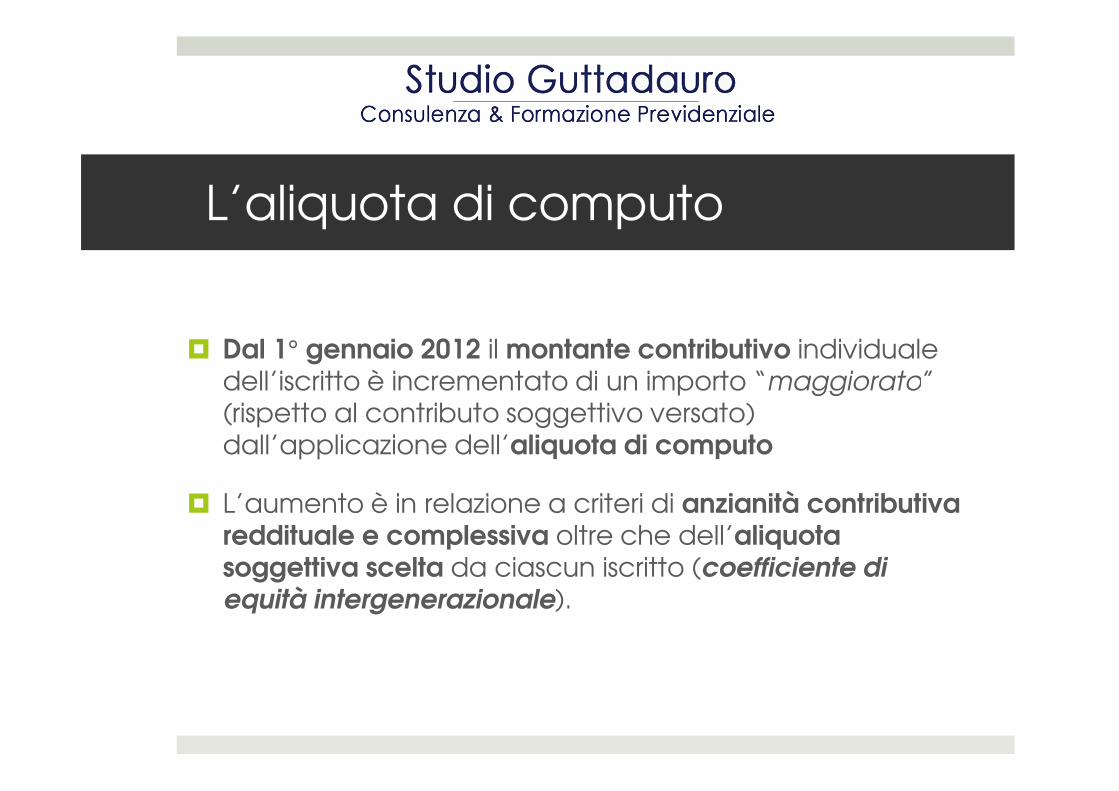

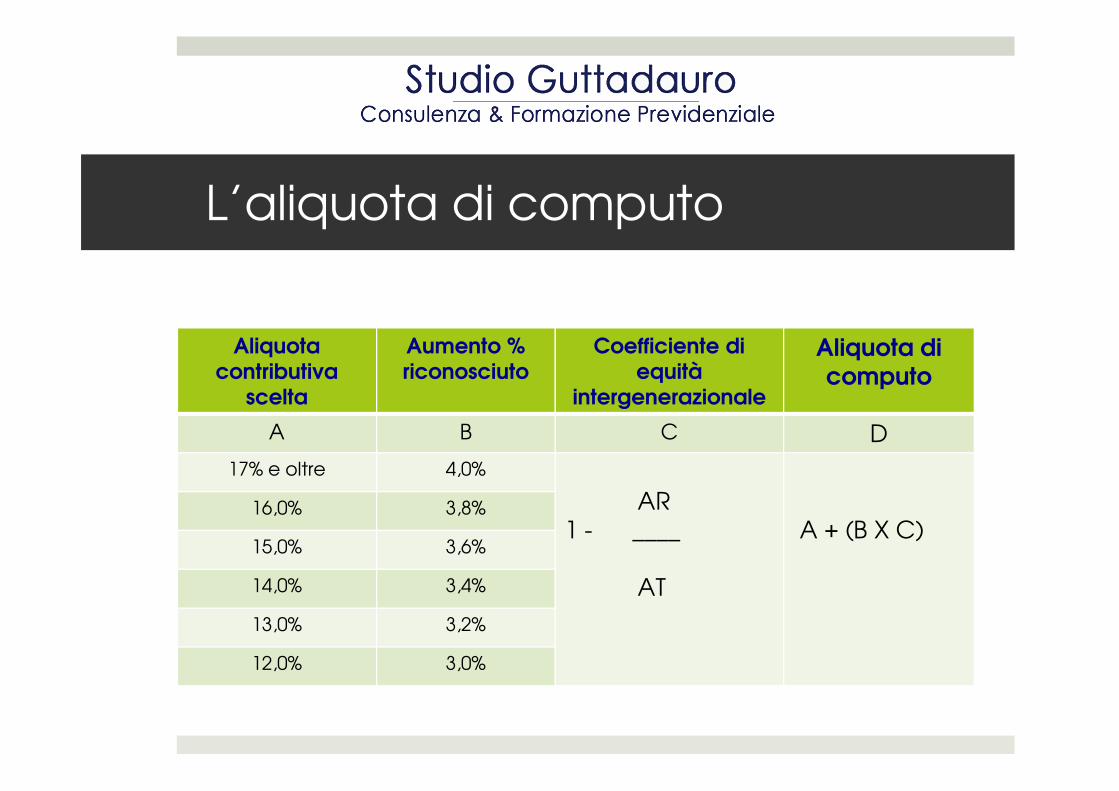

L’aliquota di computo

� Dal 1° gennaio 2012 il montante contributivo individuale dell’iscritto è incrementato di un importo “maggiorato” dell’iscritto è incrementato di un importo “maggiorato” (rispetto al contributo soggettivo versato) dall’applicazione dell’aliquota di computo

� L’aumento è in relazione a criteri di anzianità contributiva reddituale e complessiva oltre che dell’aliquota soggettiva scelta da ciascun iscritto (coefficiente di equità intergenerazionale).

L’aliquota di computo

Aliquota contributiva

scelta

Aumento % riconosciuto

Coefficiente di equità

intergenerazionale

Aliquota di computo

scelta intergenerazionale

A B C D

17% e oltre 4,0%

AR1 - ____

AT

A + (B X C)16,0% 3,8%

15,0% 3,6%

14,0% 3,4%

13,0% 3,2%

12,0% 3,0%

L’aliquota di computo

Dove:

� Aliquota contributiva scelta: aliquota versata dall’iscritto

� Aumento % riconosciuto: maggiorazione applicata al RPN� Aumento % riconosciuto: maggiorazione applicata al RPN

� Coefficiente equità intergenerazionale: meccanismo di calcolo che applica un correttivo all’aumento % riconosciuto

� AR: anzianità contributiva in regime reddituale

� AT: anzianità previdenziale complessiva

� Aliquota di computo: % che la Cassa applica al RPN

L’aliquota di computo

� L’aliquota di computo viene applicata sino ad un limite � L’aliquota di computo viene applicata sino ad un limite

massimo coincidente con il reddito professionale netto

massimo (massimale di reddito).

Il coefficiente di equità intergenerazionale

� Per gli iscritti la cui pensione sarà determinata interamente in

base al regime di calcolo contributivo (iscritti dall’1/1/2004)il

coefficiente sarà costantemente pari a 1, mentre per gli

iscritti ante 2004 (con anzianità contributiva in regime

reddituale) il coefficiente sarà sempre inferiore a 1, e

cambierà ogni anno di applicazione del meccanismo.

Il montante individuale con l’accredito del contributo integrativol’accredito del contributo integrativo(legge Lo Presti)

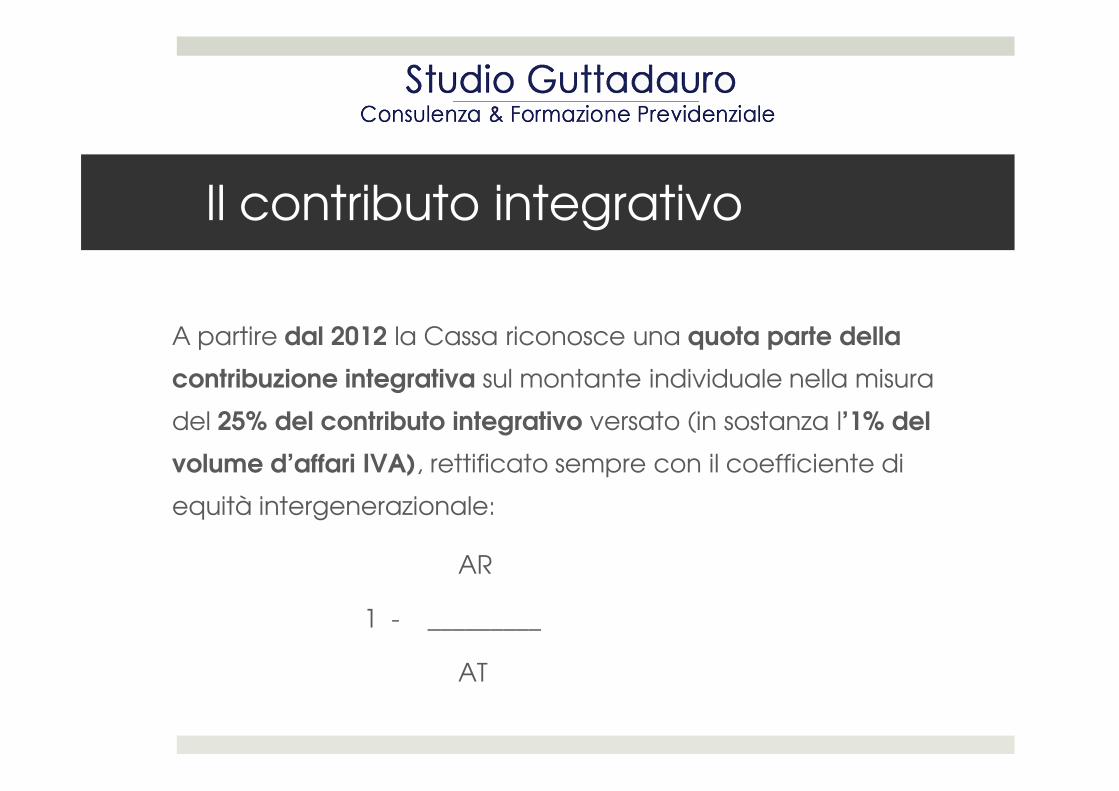

Il contributo integrativo

A partire dal 2012 la Cassa riconosce una quota parte della

contribuzione integrativa sul montante individuale nella misura

del 25% del contributo integrativo versato (in sostanza l’1% del

volume d’affari IVA), rettificato sempre con il coefficiente di

equità intergenerazionale:

AR

1 - _________

AT

Un esempio dei contributi complessivamente accreditati nel complessivamente accreditati nel montante individuale

Il montante individuale 1

Alimentato annualmente da:

1. Contributo soggettivo obbligatorio1. Contributo soggettivo obbligatorio

2. Contributo soggettivo facoltativo

3. Parte del contributo integrativo (1%)

4. Aliquota di computo

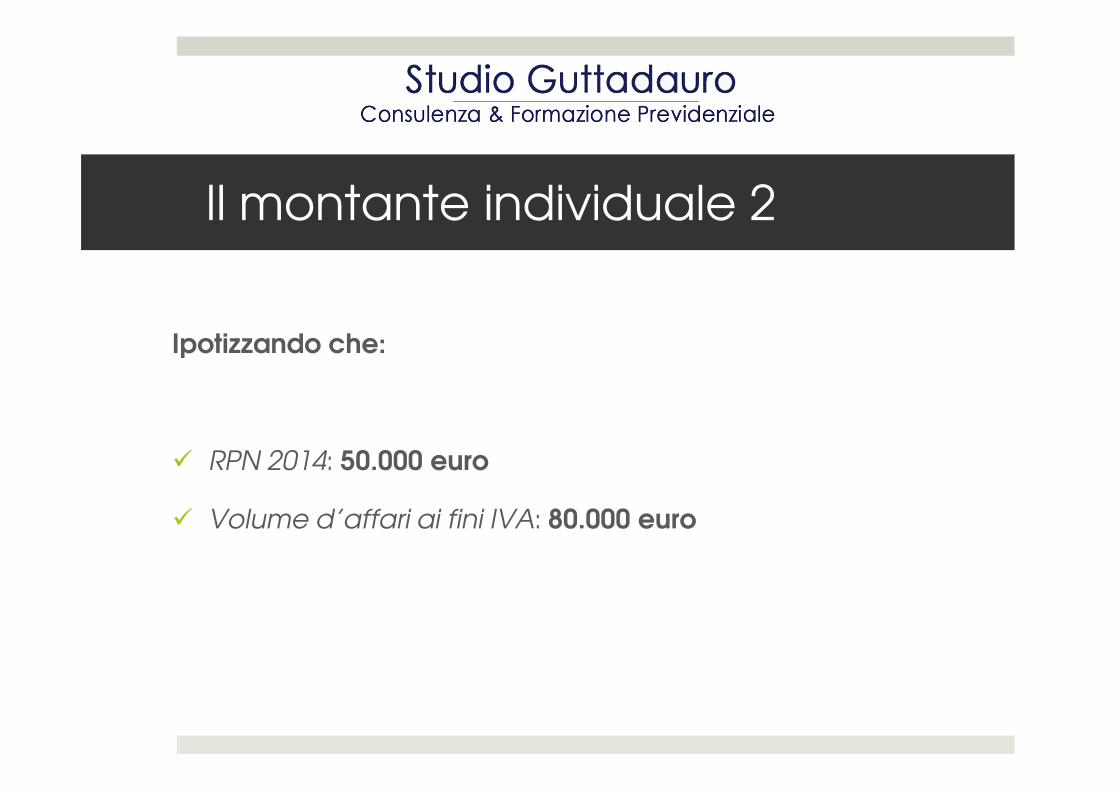

Il montante individuale 2

Ipotizzando che:

� RPN 2014: 50.000 euro

� Volume d’affari ai fini IVA: 80.000 euro

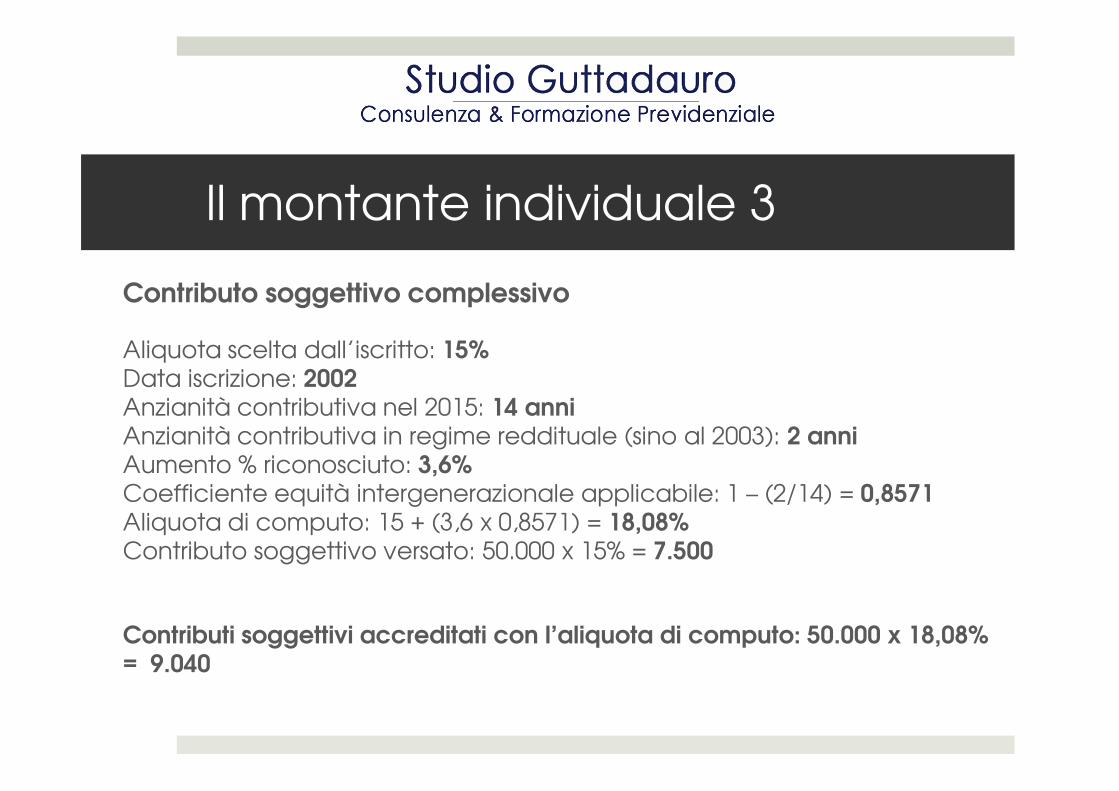

Il montante individuale 3

Contributo soggettivo complessivo

Aliquota scelta dall’iscritto: 15%Data iscrizione: 2002Anzianità contributiva nel 2015: 14 anniAnzianità contributiva nel 2015: 14 anniAnzianità contributiva in regime reddituale (sino al 2003): 2 anniAumento % riconosciuto: 3,6%Coefficiente equità intergenerazionale applicabile: 1 – (2/14) = 0,8571Aliquota di computo: 15 + (3,6 x 0,8571) = 18,08%Contributo soggettivo versato: 50.000 x 15% = 7.500

Contributi soggettivi accreditati con l’aliquota di computo: 50.000 x 18,08% = 9.040

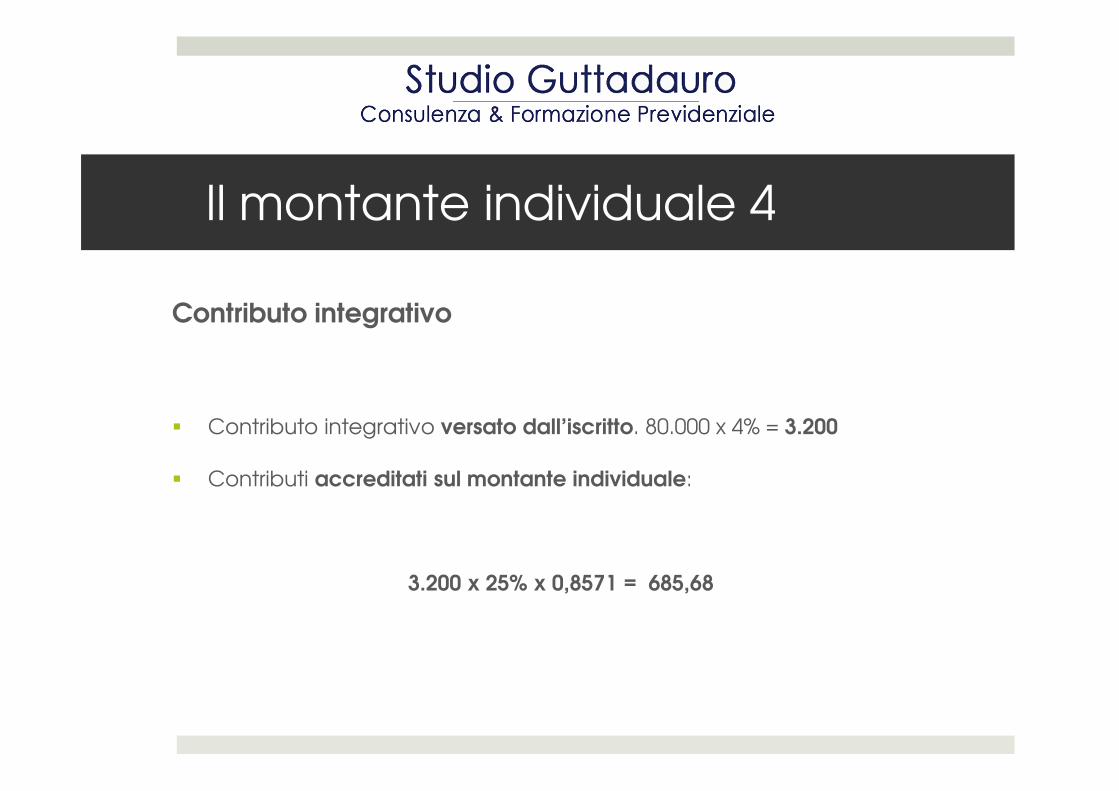

Il montante individuale 4

Contributo integrativo

� Contributo integrativo versato dall’iscritto. 80.000 x 4% = 3.200

� Contributi accreditati sul montante individuale:

3.200 x 25% x 0,8571 = 685,68

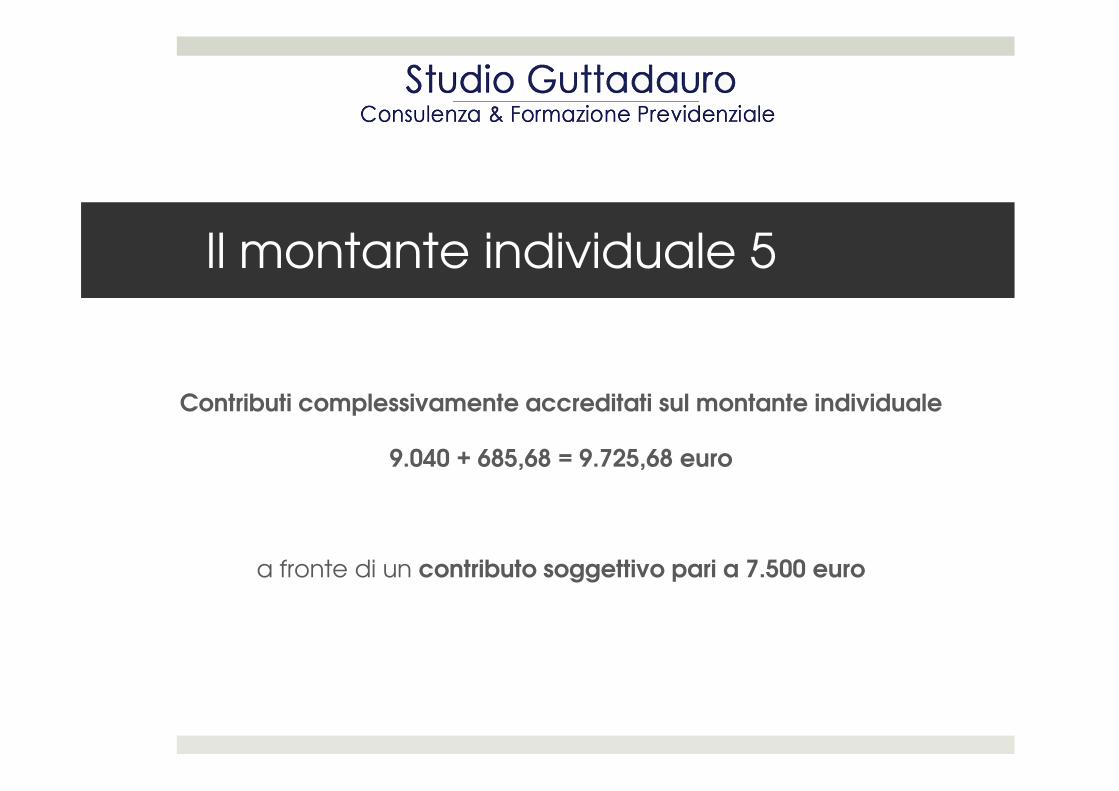

Il montante individuale 5

Contributi complessivamente accreditati sul montante individualeContributi complessivamente accreditati sul montante individuale

9.040 + 685,68 = 9.725,68 euro

a fronte di un contributo soggettivo pari a 7.500 euro

Il sistema di calcolo della pensione

Il sistema di calcolo della pensione

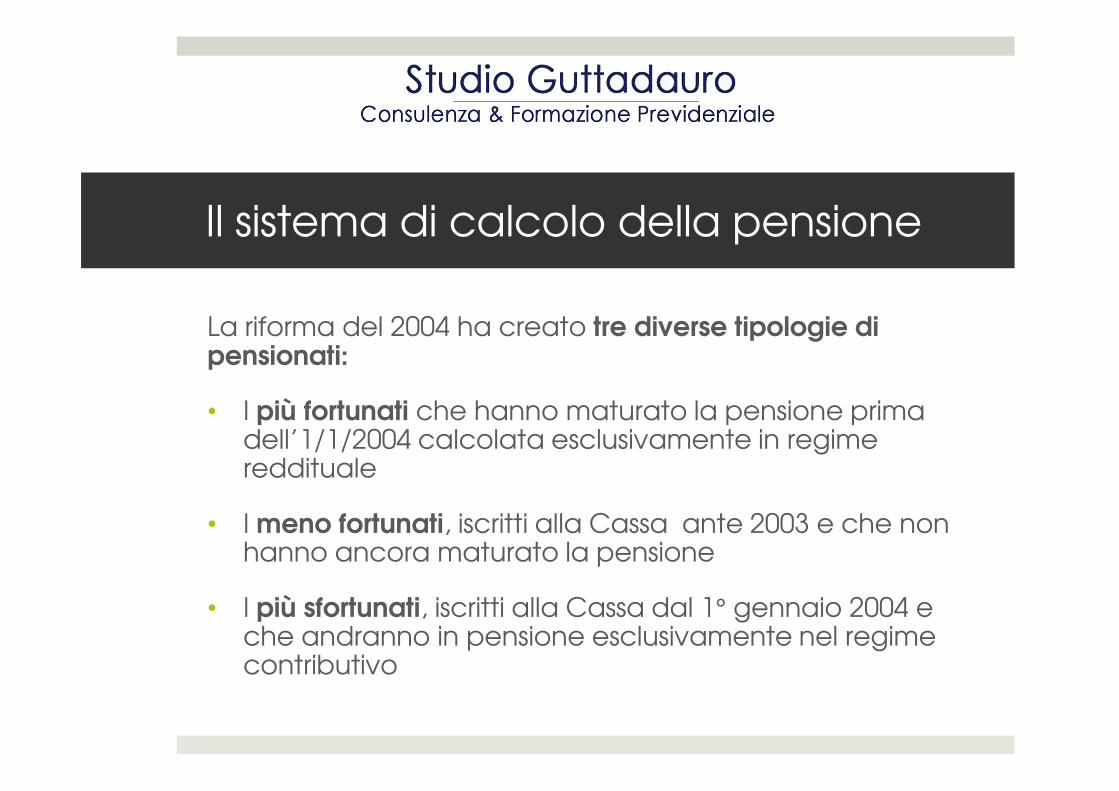

La riforma del 2004 ha creato tre diverse tipologie di pensionati:

I più fortunati che hanno maturato la pensione prima • I più fortunati che hanno maturato la pensione prima dell’1/1/2004 calcolata esclusivamente in regime reddituale

• I meno fortunati, iscritti alla Cassa ante 2003 e che non hanno ancora maturato la pensione

• I più sfortunati, iscritti alla Cassa dal 1° gennaio 2004 e che andranno in pensione esclusivamente nel regime contributivo

Il sistema di calcolo della pensione

Il sistema di calcolo reddituale

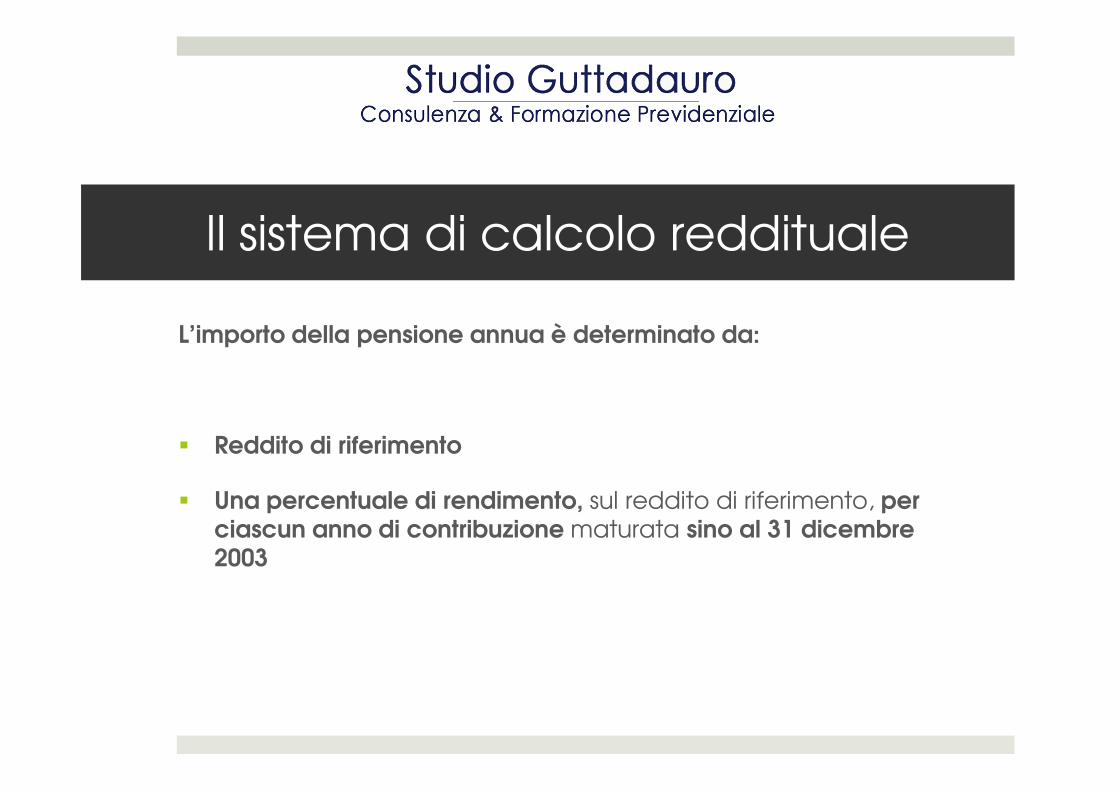

Il sistema di calcolo reddituale

L’importo della pensione annua è determinato da:

� Reddito di riferimento

� Una percentuale di rendimento, sul reddito di riferimento, per ciascun anno di contribuzione maturata sino al 31 dicembre 2003

Il sistema di calcolo reddituale

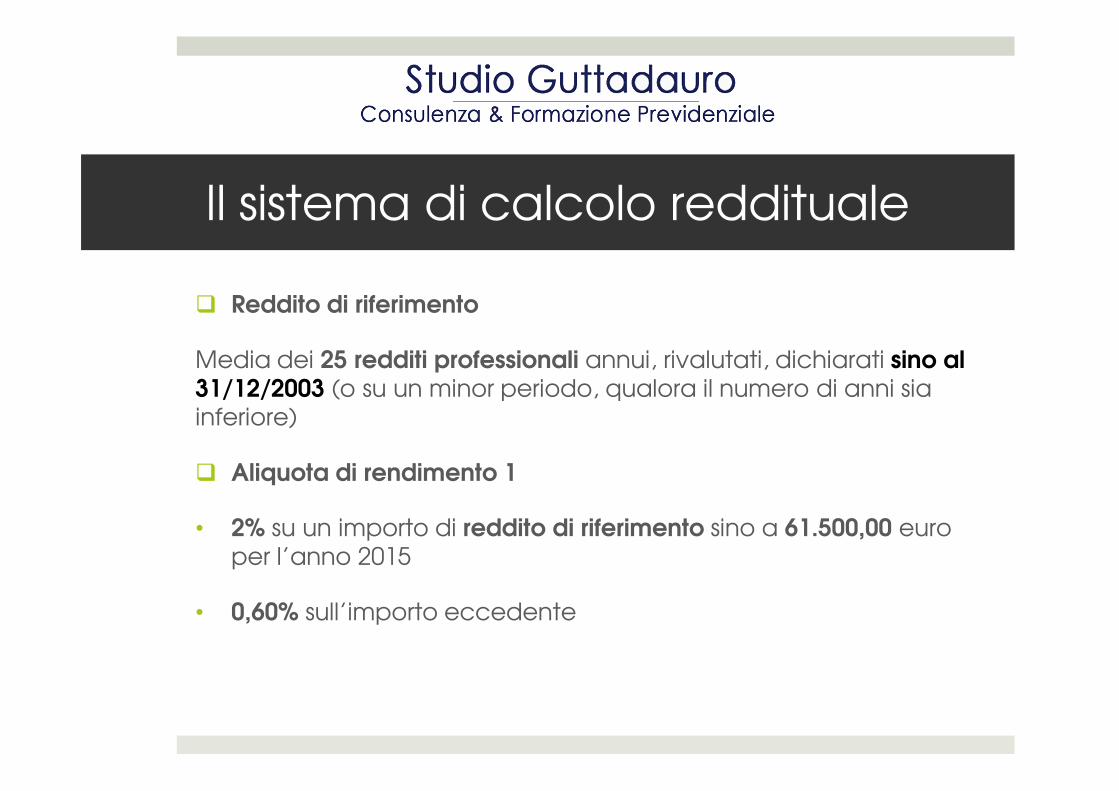

� Reddito di riferimento

Media dei 25 redditi professionali annui, rivalutati, dichiarati sino al 31/12/2003 (o su un minor periodo, qualora il numero di anni sia 31/12/2003 (o su un minor periodo, qualora il numero di anni sia inferiore)

� Aliquota di rendimento 1

• 2% su un importo di reddito di riferimento sino a 61.500,00 euro per l’anno 2015

• 0,60% sull’importo eccedente

Il sistema di calcolo reddituale

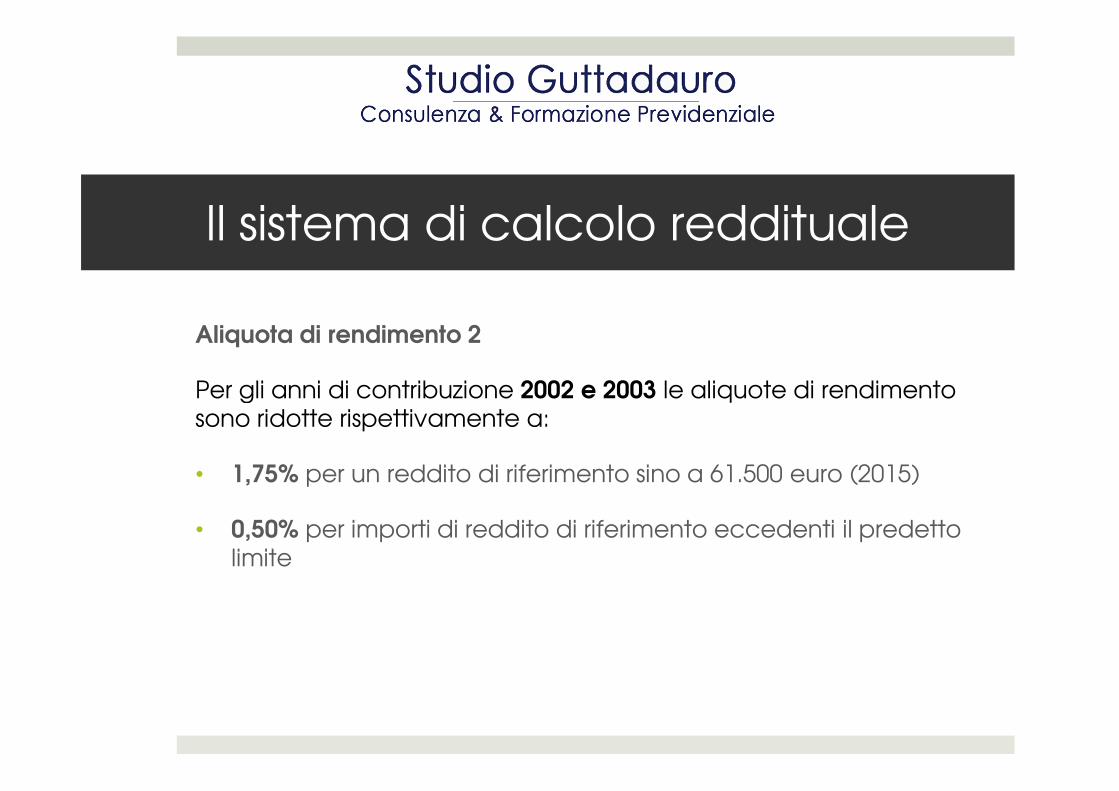

Aliquota di rendimento 2

Per gli anni di contribuzione 2002 e 2003 le aliquote di rendimento Per gli anni di contribuzione 2002 e 2003 le aliquote di rendimento sono ridotte rispettivamente a:

• 1,75% per un reddito di riferimento sino a 61.500 euro (2015)

• 0,50% per importi di reddito di riferimento eccedenti il predetto limite

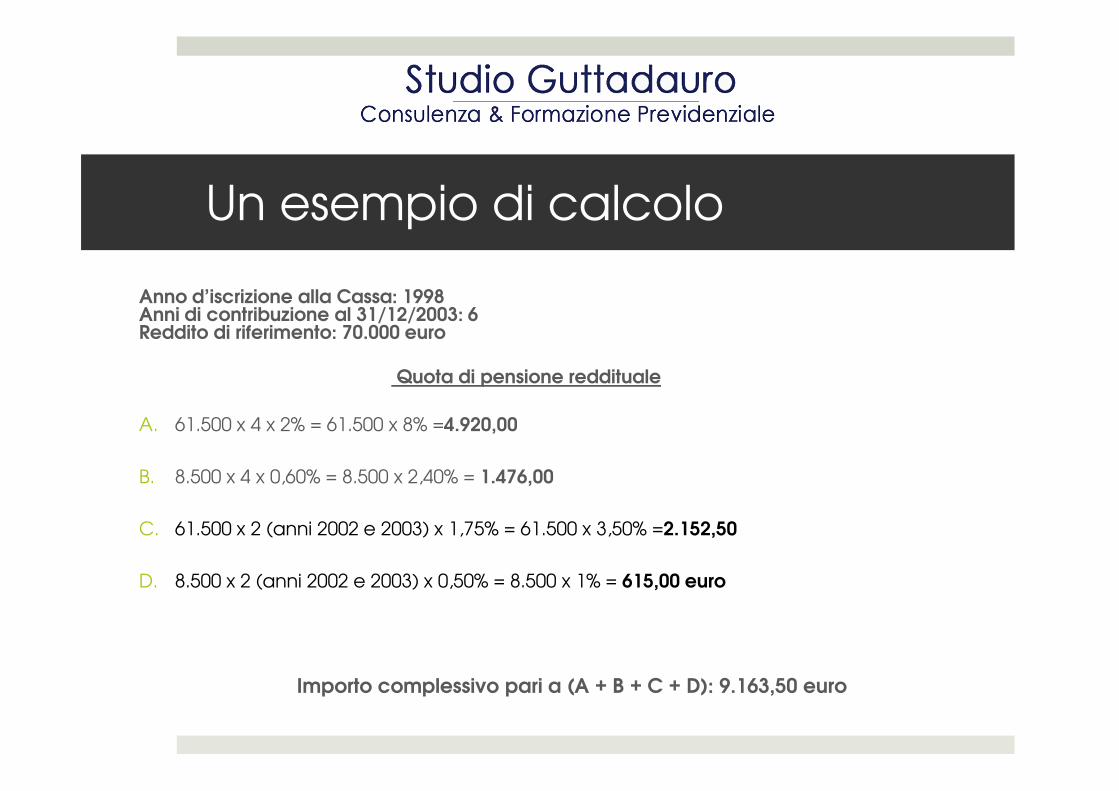

Un esempio di calcolo

Anno d’iscrizione alla Cassa: 1998Anni di contribuzione al 31/12/2003: 6Reddito di riferimento: 70.000 euro

Quota di pensione reddituale

A. 61.500 x 4 x 2% = 61.500 x 8% =4.920,00

B. 8.500 x 4 x 0,60% = 8.500 x 2,40% = 1.476,00

C. 61.500 x 2 (anni 2002 e 2003) x 1,75% = 61.500 x 3,50% =2.152,50

D. 8.500 x 2 (anni 2002 e 2003) x 0,50% = 8.500 x 1% = 615,00 euro

Importo complessivo pari a (A + B + C + D): 9.163,50 euro

Il sistema di calcolo contributivo

Il sistema di calcolo contributivo

La quota di pensione contributiva è data da:

� Montante contributivo accumulato al momento del � Montante contributivo accumulato al momento del pensionamento

� Coefficiente di trasformazione corrispondente all’età anagrafica. I coefficienti sono stati rivisti nel 2013 e sono soggetti a variazione in base all’aspettativa di vita media.

Il sistema di calcolo contributivo

Montante contributivo

� Contributi complessivamente versati, a partire dal 2004, e � Contributi complessivamente versati, a partire dal 2004, e rivalutati annualmente a un tasso minimo dell’1,5% annuo composto.

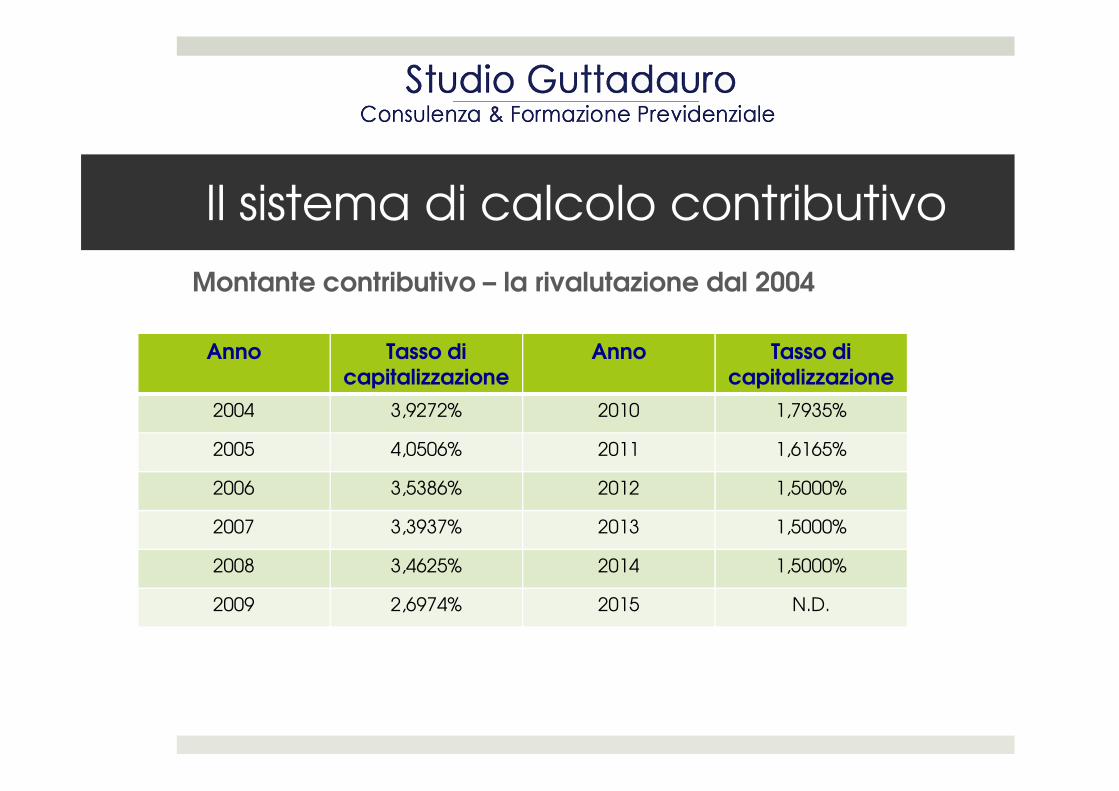

Il sistema di calcolo contributivo

Montante contributivo – la rivalutazione dal 2004

Anno Tasso di capitalizzazione

Anno Tasso di capitalizzazione

2004 3,9272% 2010 1,7935%

2005 4,0506% 2011 1,6165%

2006 3,5386% 2012 1,5000%

2007 3,3937% 2013 1,5000%

2008 3,4625% 2014 1,5000%

2009 2,6974% 2015 N.D.

Il sistema di calcolo contributivo

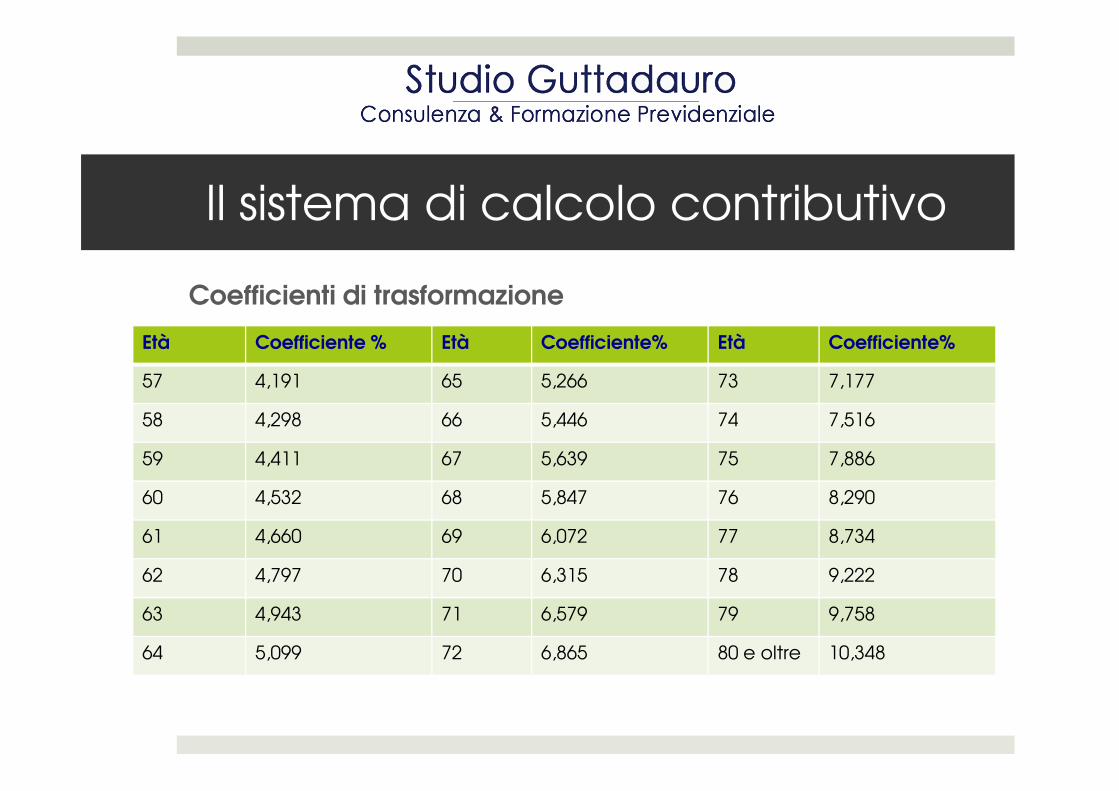

Coefficienti di trasformazione

Età Coefficiente % Età Coefficiente% Età Coefficiente%

57 4,191 65 5,266 73 7,177

58 4,298 66 5,446 74 7,516

59 4,411 67 5,639 75 7,886

60 4,532 68 5,847 76 8,290

61 4,660 69 6,072 77 8,734

62 4,797 70 6,315 78 9,222

63 4,943 71 6,579 79 9,758

64 5,099 72 6,865 80 e oltre 10,348

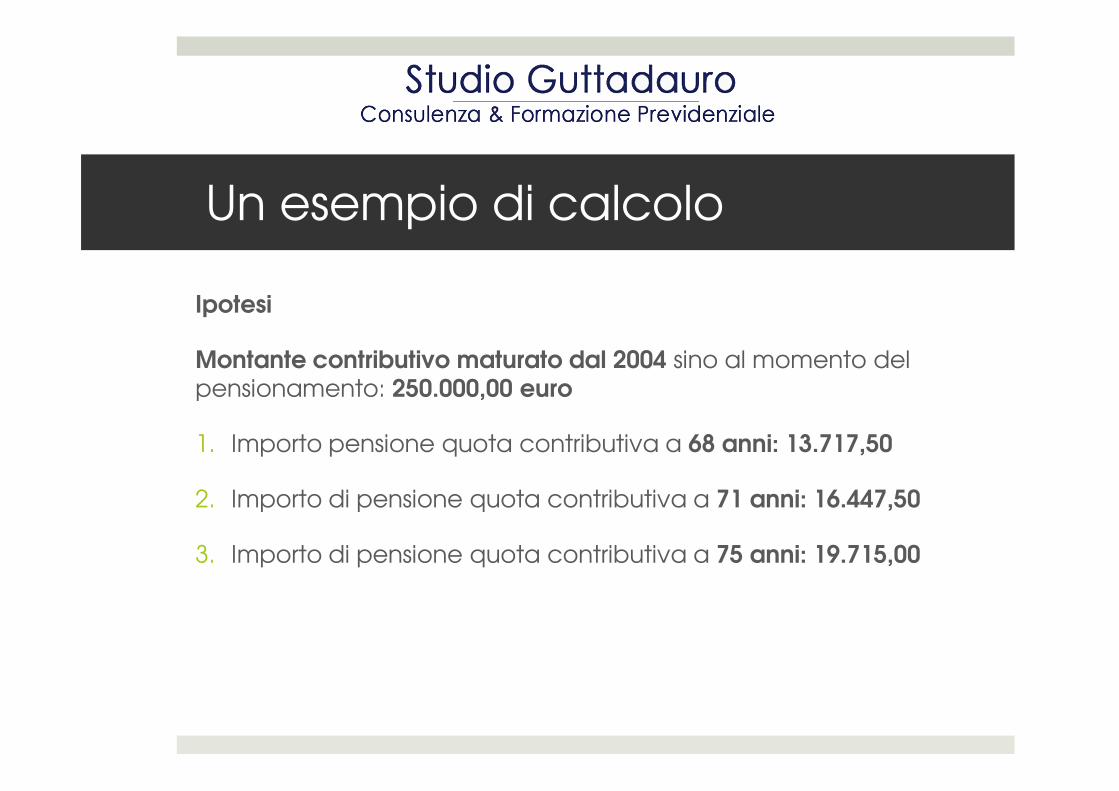

Un esempio di calcolo

Ipotesi

Montante contributivo maturato dal 2004 sino al momento del pensionamento: 250.000,00 europensionamento: 250.000,00 euro

1. Importo pensione quota contributiva a 68 anni: 13.717,50

2. Importo di pensione quota contributiva a 71 anni: 16.447,50

3. Importo di pensione quota contributiva a 75 anni: 19.715,00

La ricongiunzione dei contributi

La ricongiunzione dei contributi

� Possibilità di unificare periodi di contribuzione versati a forme di previdenza diverse al fine di ottenere un’unica forme di previdenza diverse al fine di ottenere un’unica pensione con le regole in vigore presso la CNPADC

� La ricongiunzione non è ammessa dalla Gestione Separata INPS e dall’ ENASARCO

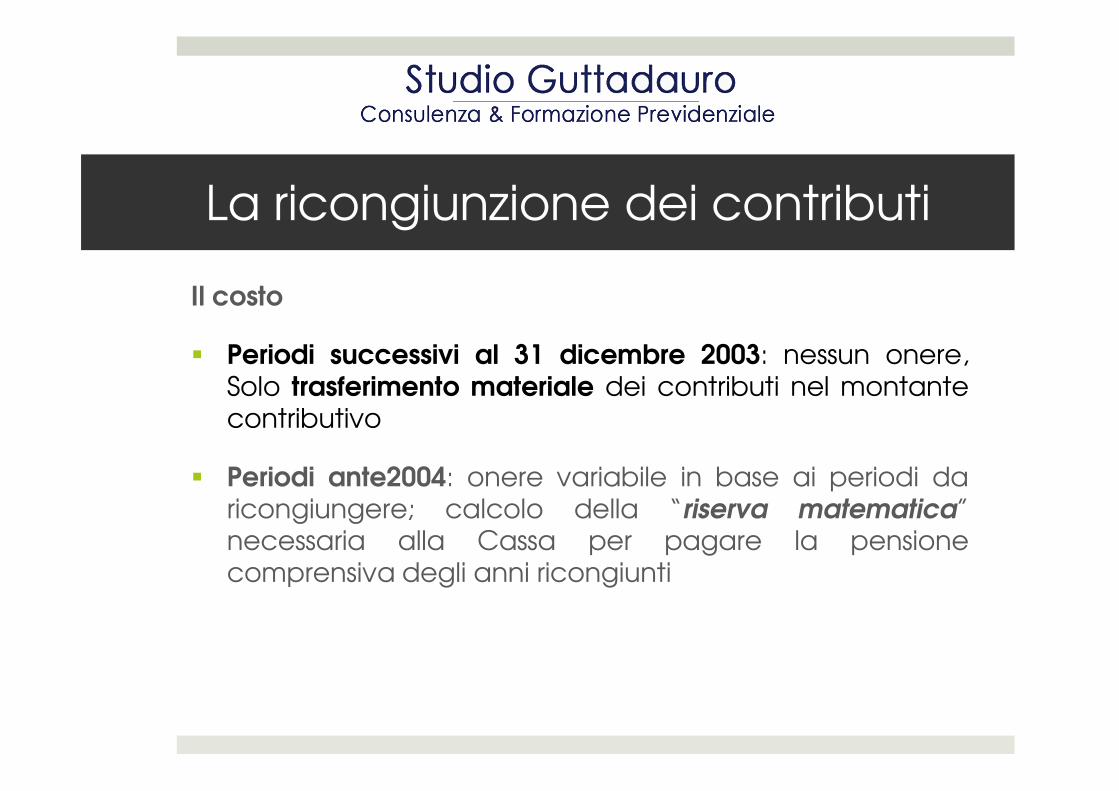

La ricongiunzione dei contributi

Il costo

� Periodi successivi al 31 dicembre 2003: nessun onere,Solo trasferimento materiale dei contributi nel montanteSolo trasferimento materiale dei contributi nel montantecontributivo

� Periodi ante2004: onere variabile in base ai periodi daricongiungere; calcolo della “riserva matematica”necessaria alla Cassa per pagare la pensionecomprensiva degli anni ricongiunti

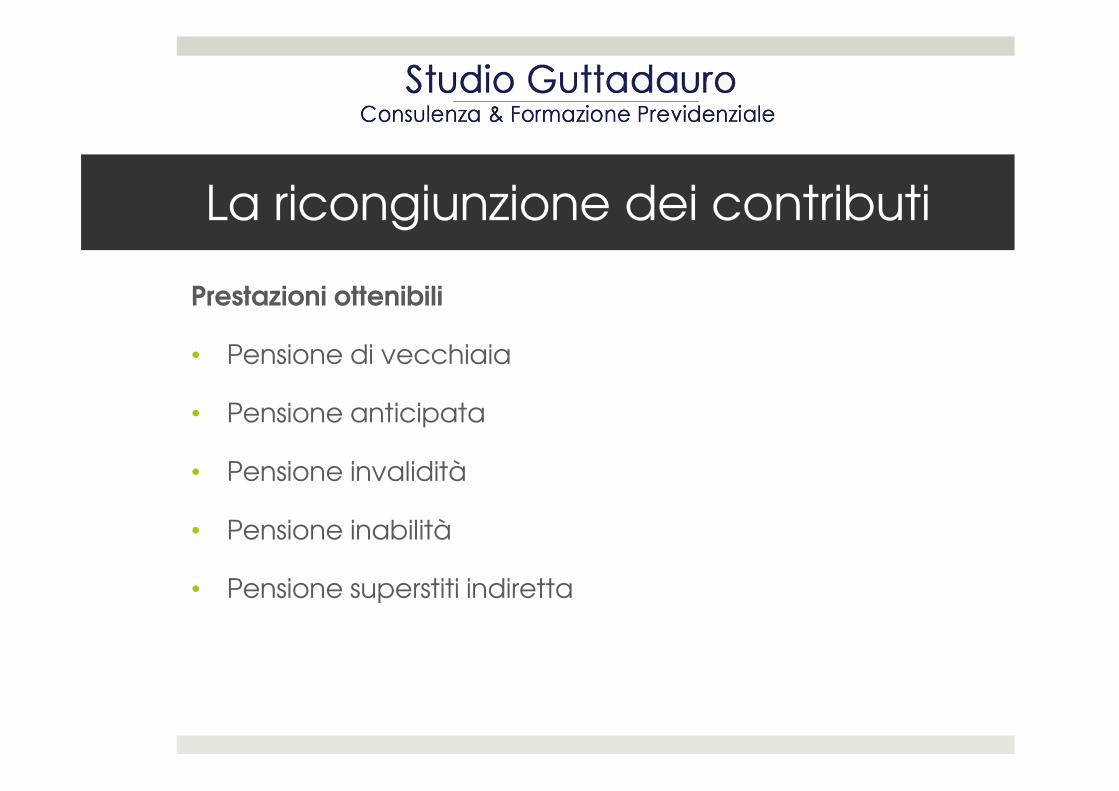

La ricongiunzione dei contributi

Prestazioni ottenibili

• Pensione di vecchiaia

• Pensione anticipata

• Pensione invalidità

• Pensione inabilità

• Pensione superstiti indiretta

La totalizzazione dei contributi

La totalizzazione dei contributi

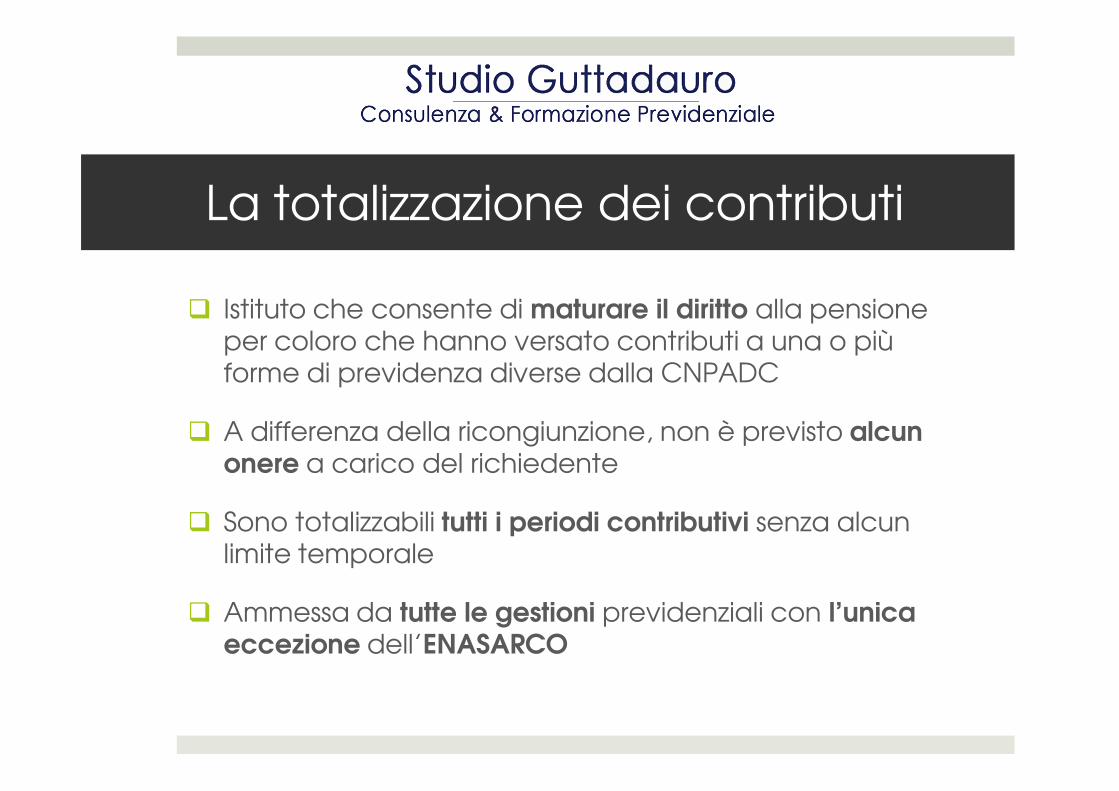

� Istituto che consente di maturare il diritto alla pensione per coloro che hanno versato contributi a una o più forme di previdenza diverse dalla CNPADC

� A differenza della ricongiunzione, non è previsto alcun onere a carico del richiedente

� Sono totalizzabili tutti i periodi contributivi senza alcun limite temporale

� Ammessa da tutte le gestioni previdenziali con l’unica eccezione dell’ENASARCO

La totalizzazione dei contributi

� Previste le finestre di uscita sia per la pensione di vecchiaia che per quella anticipata

� Il pagamento della pensione è in pro-quota, a carico e con le regole INPS

� Sono esclusi i soggetti già titolari di assegno pensionistico

La totalizzazione dei contributi

Prestazioni ottenibili

• Pensione di vecchiaia

• Pensione anticipata

• Pensione inabilità

• Pensione superstiti indiretta

La totalizzazione dei contributi

� Pensione di vecchiaia – requisiti

Anno Età Anzianità Decorrenza maturazione (finestra)

Sino al 2010 65 anni 20 anni nessuna

Dal 2011 65 anni 20 anni 18 mesi

Dal 2013 65 anni e tre mesi

20 anni 18 mesi

Dal 2016 65 anni e 7 mesi 20 anni 18 mesi

La totalizzazione dei contributi

� Pensione anticipata – requisiti

Anno maturazione Anzianità Decorrenza (finestra)

Sino al 2010 40 anni nessuna

2011 40 anni 18 mesi

2012 40 anni 19 mesi

2013 40 anni e 3 mesi 20 mesi

Dal 2014 40 anni e 3 mesi 21 mesi

Dal 2016 40 anni e 7 mesi 21 mesi

La totalizzazione dei contributi

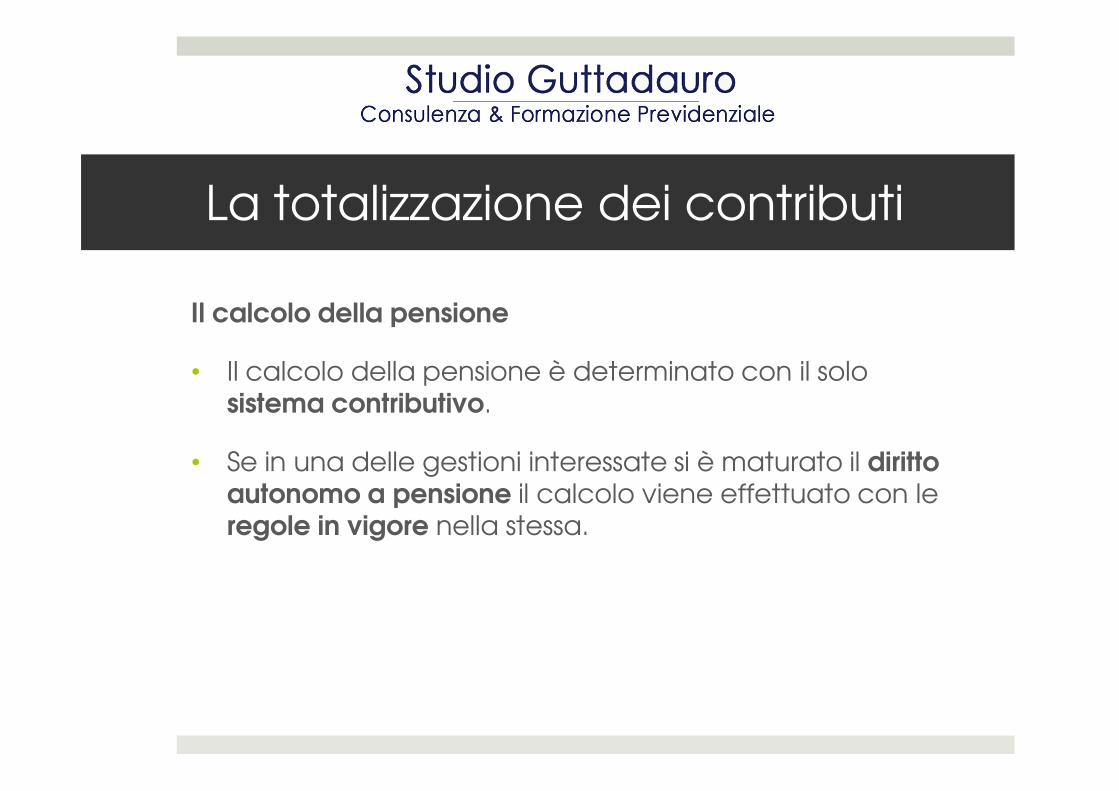

Il calcolo della pensione

• Il calcolo della pensione è determinato con il solo sistema contributivo.sistema contributivo.

• Se in una delle gestioni interessate si è maturato il diritto autonomo a pensione il calcolo viene effettuato con le regole in vigore nella stessa.

La totalizzazione dei contributi

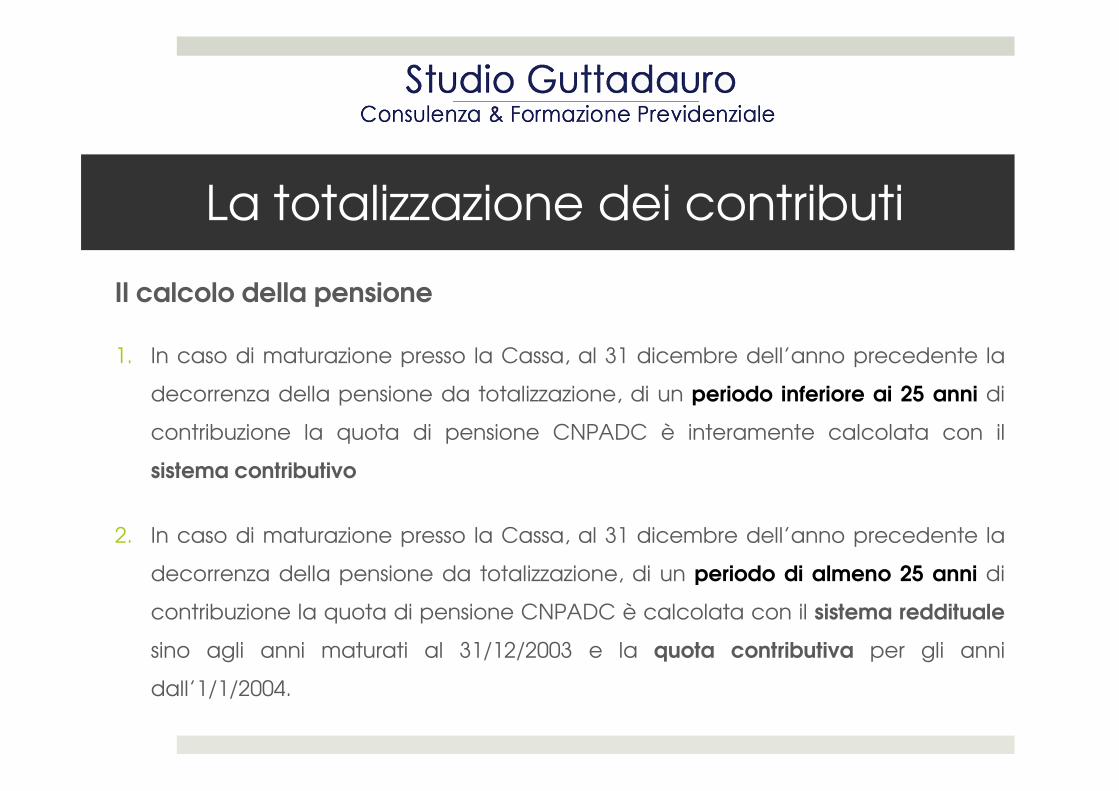

Il calcolo della pensione

1. In caso di maturazione presso la Cassa, al 31 dicembre dell’anno precedente la

decorrenza della pensione da totalizzazione, di un periodo inferiore ai 25 anni didecorrenza della pensione da totalizzazione, di un periodo inferiore ai 25 anni di

contribuzione la quota di pensione CNPADC è interamente calcolata con il

sistema contributivo

2. In caso di maturazione presso la Cassa, al 31 dicembre dell’anno precedente la

decorrenza della pensione da totalizzazione, di un periodo di almeno 25 anni di

contribuzione la quota di pensione CNPADC è calcolata con il sistema reddituale

sino agli anni maturati al 31/12/2003 e la quota contributiva per gli anni

dall’1/1/2004.

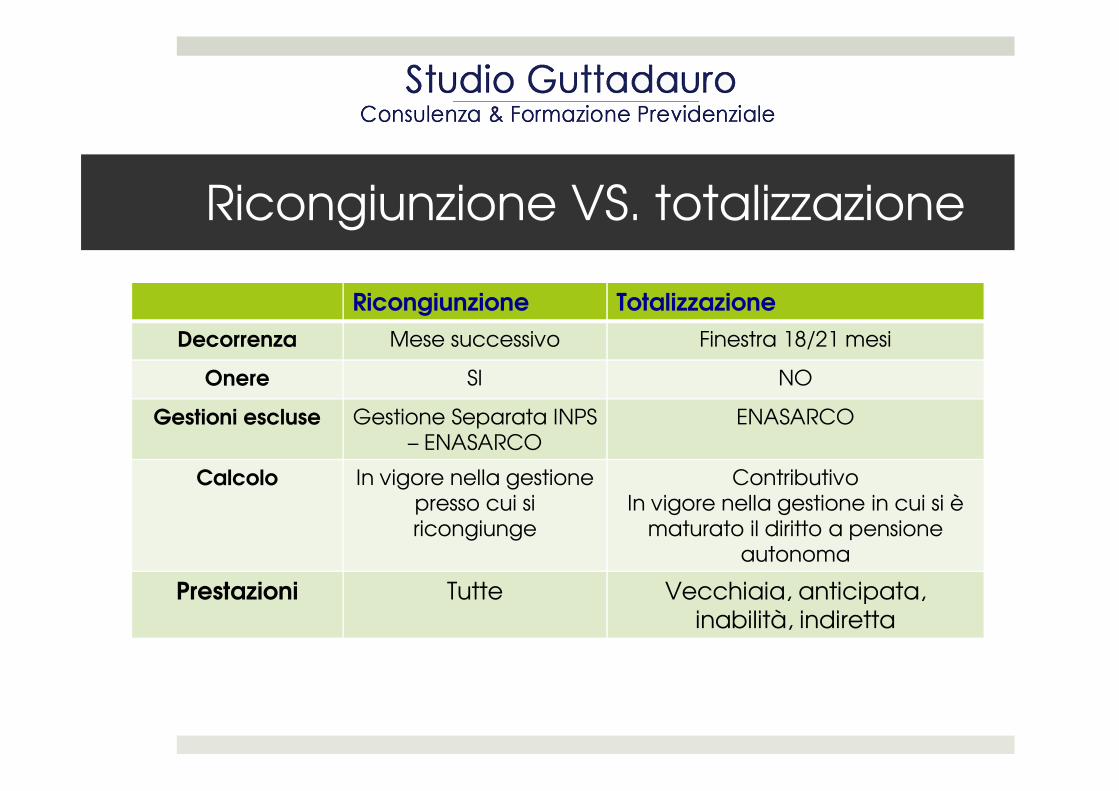

Ricongiunzione VS. totalizzazione

Ricongiunzione Totalizzazione

Decorrenza Mese successivo Finestra 18/21 mesi

Onere SI NO

Gestioni escluse Gestione Separata INPS – ENASARCO

ENASARCO

Calcolo In vigore nella gestione presso cui si ricongiunge

ContributivoIn vigore nella gestione in cui si è

maturato il diritto a pensione autonoma

Prestazioni Tutte Vecchiaia, anticipata, inabilità, indiretta

La Cassa di previdenza dei ragionieriCNPR CNPR

Informazioni generali

� La Cassa di previdenza dei ragionieri e periti commerciali è stata istituita con la legge 9 febbraio 1963, n. 160.

� Si trasforma in Associazione di diritto privato con il D. Lgs. � Si trasforma in Associazione di diritto privato con il D. Lgs. N. 509/1994

� Nel 2013 viene approvata la riforma del sistema previdenziale della Cassa

� La normativa in essere ha diverse similitudini con la Cassa dei Commercialisti

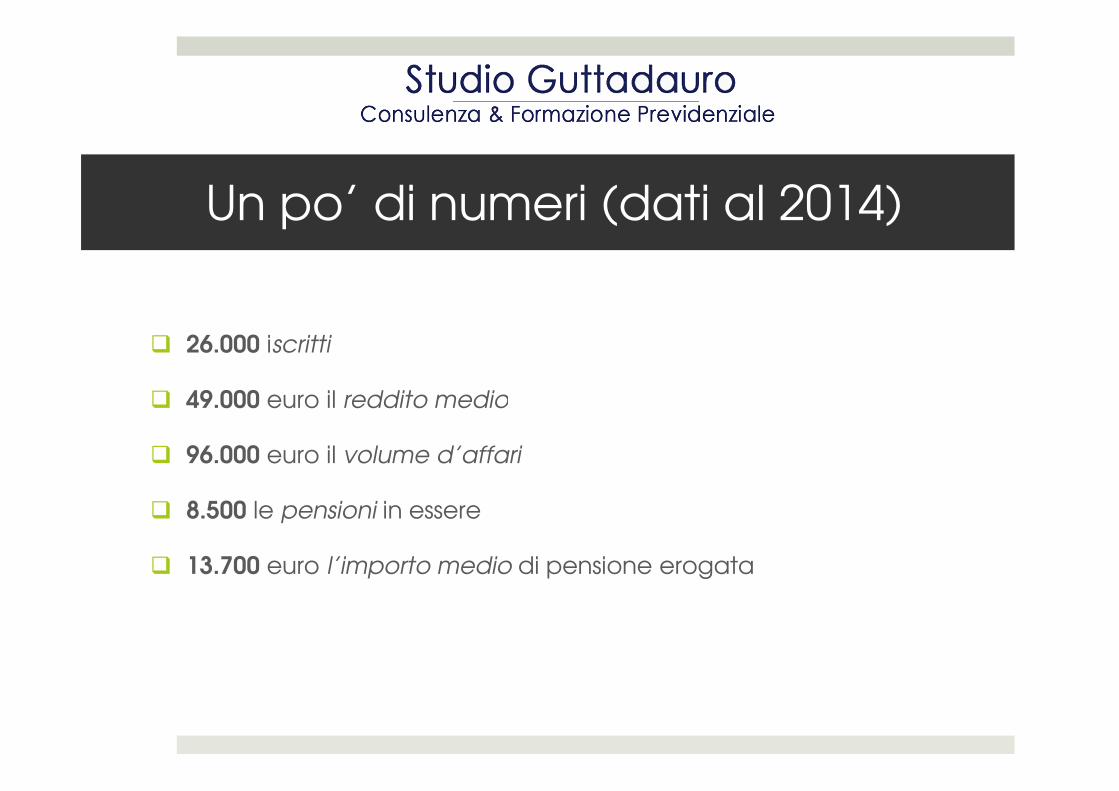

Un po’ di numeri (dati al 2014)

� 26.000 iscritti

� 49.000 euro il reddito medio� 49.000 euro il reddito medio

� 96.000 euro il volume d’affari

� 8.500 le pensioni in essere

� 13.700 euro l’importo medio di pensione erogata

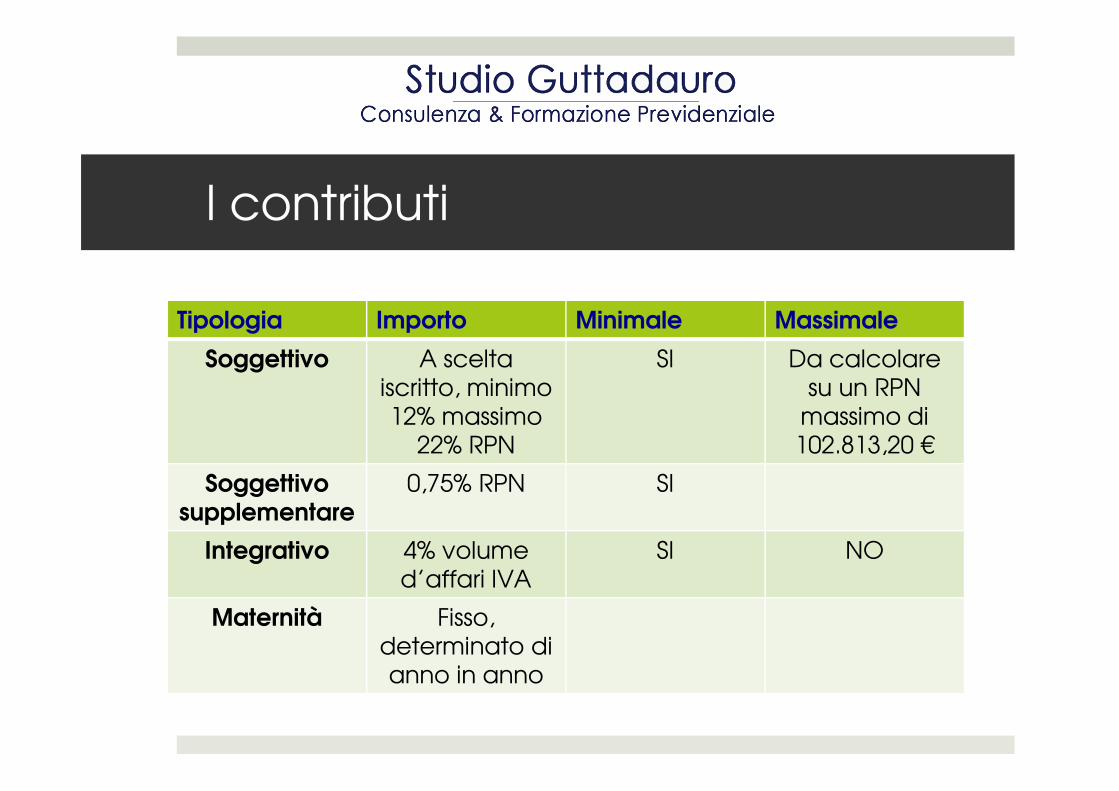

I contributi

I contributi

Tipologia Importo Minimale Massimale

Soggettivo A scelta iscritto, minimo

SI Da calcolare su un RPN iscritto, minimo

12% massimo 22% RPN

su un RPN massimo di 102.813,20 €

Soggettivo supplementare

0,75% RPN SI

Integrativo 4% volume d’affari IVA

SI NO

Maternità Fisso, determinato di anno in anno

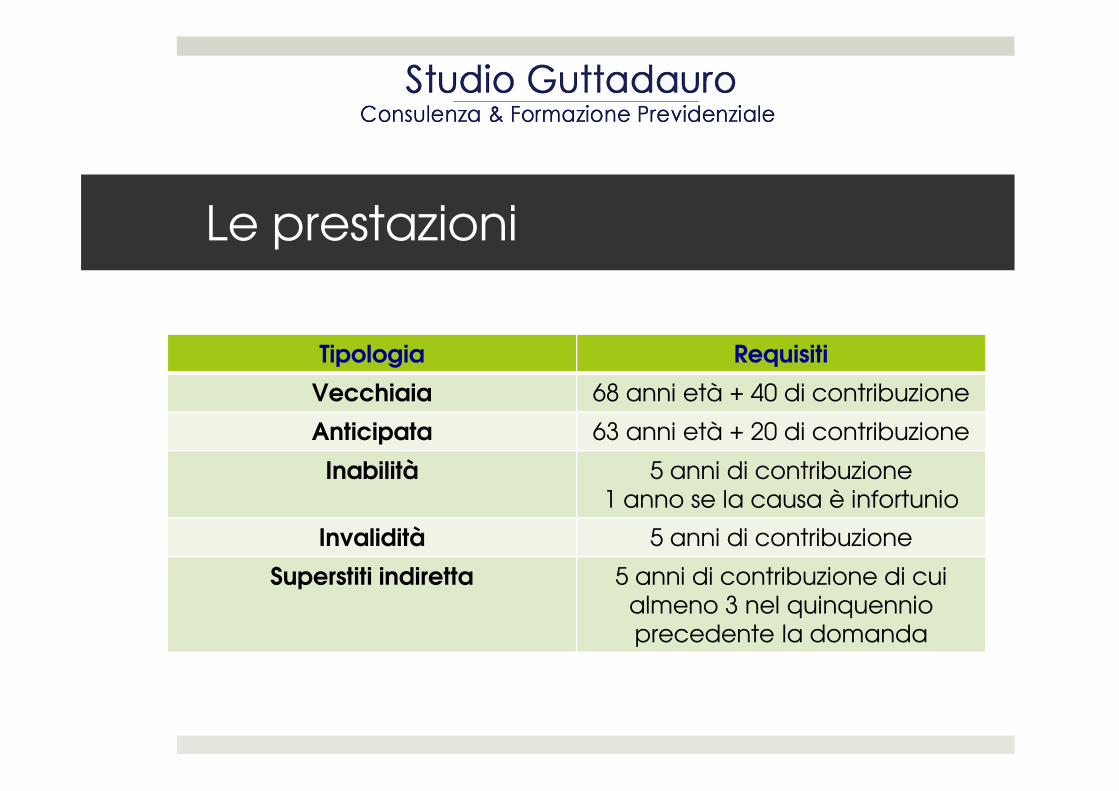

Le prestazioni

Tipologia Requisiti

Vecchiaia 68 anni età + 40 di contribuzioneVecchiaia 68 anni età + 40 di contribuzione

Anticipata 63 anni età + 20 di contribuzione

Inabilità 5 anni di contribuzione1 anno se la causa è infortunio

Invalidità 5 anni di contribuzione

Superstiti indiretta 5 anni di contribuzione di cui almeno 3 nel quinquennio precedente la domanda

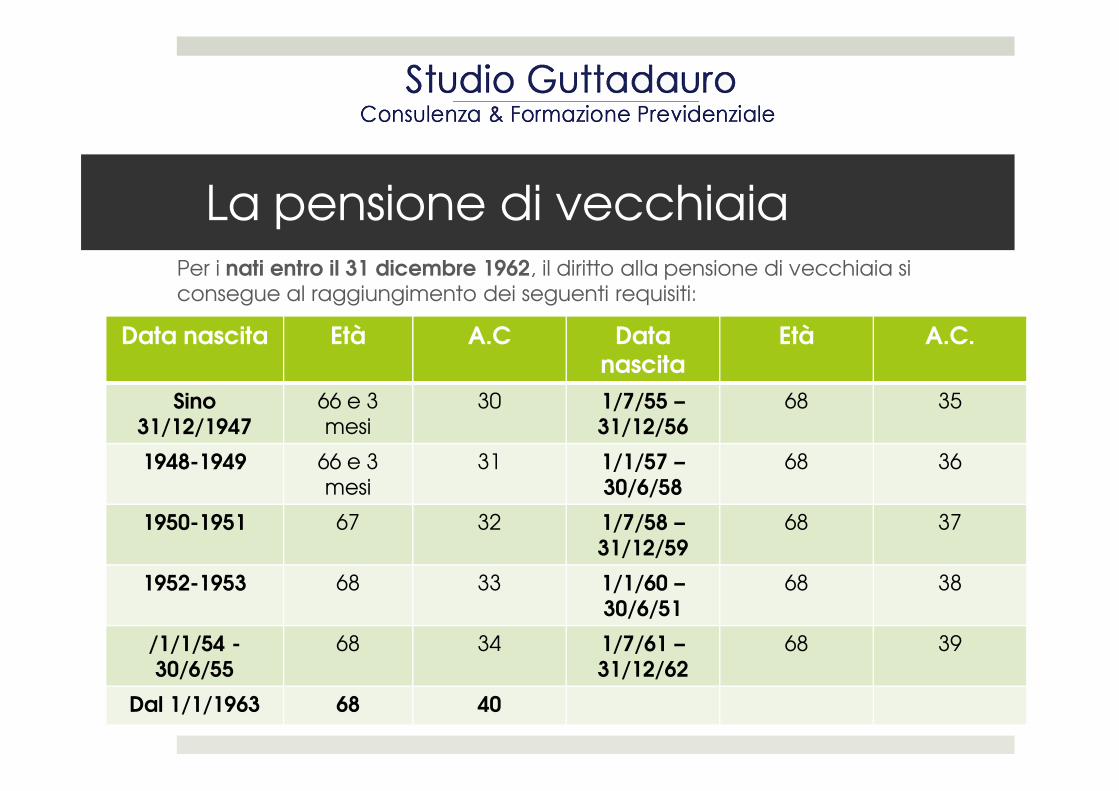

La pensione di vecchiaiaPer i nati entro il 31 dicembre 1962, il diritto alla pensione di vecchiaia si consegue al raggiungimento dei seguenti requisiti:

Data nascita Età A.C Data nascita

Età A.C.

Sino 66 e 3 30 1/7/55 – 68 35Sino 31/12/1947

66 e 3 mesi

30 1/7/55 –31/12/56

68 35

1948-1949 66 e 3 mesi

31 1/1/57 –30/6/58

68 36

1950-1951 67 32 1/7/58 –31/12/59

68 37

1952-1953 68 33 1/1/60 –30/6/51

68 38

/1/1/54 -30/6/55

68 34 1/7/61 –31/12/62

68 39

Dal 1/1/1963 68 40

La pensione anticipata

� Si consegue al raggiungimento del 63° anno di età con almeno 20 di contribuzione

� Il calcolo è effettuato in regime esclusivamente contributivo

Il calcolo della pensione

Il calcolo della pensione

� Il sistema di calcolo della pensione può essere:

• Interamente reddituale se la pensione è maturata entro il 31/12/200331/12/2003

• In parte reddituale e in parte contributivo se la pensione è maturata dopo il 31/12/2003 da già iscritti a tale data

• Interamente contributivo se la pensione è maturata successivamente al 31/12/2003 da iscritti dopo tale data.

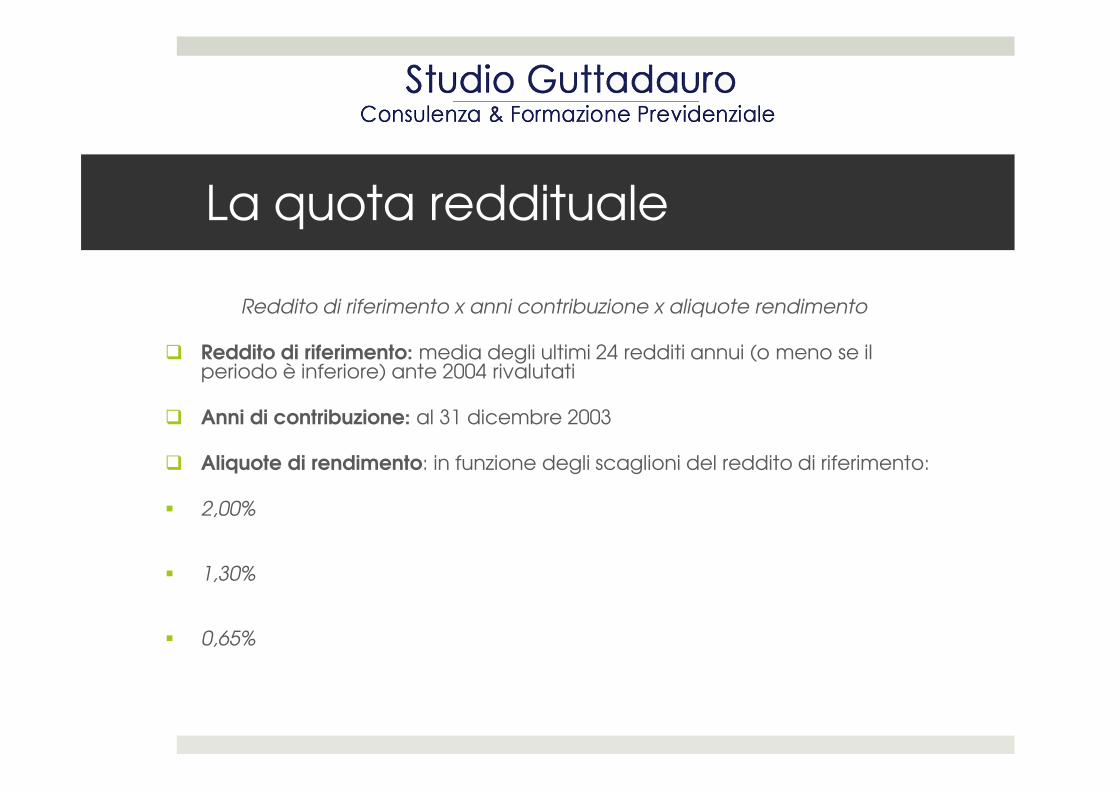

La quota reddituale

Reddito di riferimento x anni contribuzione x aliquote rendimento

� Reddito di riferimento: media degli ultimi 24 redditi annui (o meno se il periodo è inferiore) ante 2004 rivalutati

� Anni di contribuzione: al 31 dicembre 2003

� Aliquote di rendimento: in funzione degli scaglioni del reddito di riferimento:

� 2,00%

� 1,30%

� 0,65%

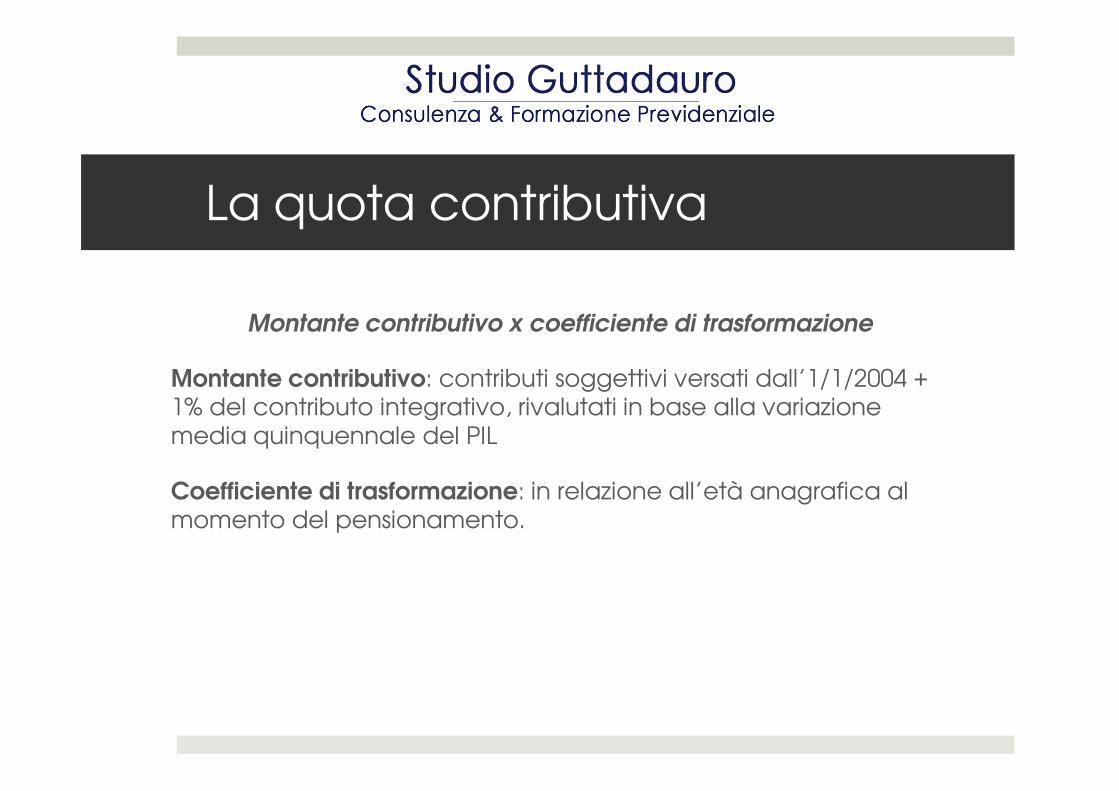

La quota contributiva

Montante contributivo x coefficiente di trasformazione

Montante contributivo: contributi soggettivi versati dall’1/1/2004 + 1% del contributo integrativo, rivalutati in base alla variazione 1% del contributo integrativo, rivalutati in base alla variazione media quinquennale del PIL

Coefficiente di trasformazione: in relazione all’età anagrafica al momento del pensionamento.

I coefficienti di trasformazione

Età pensione Coefficiente % Età pensione Coefficiente %

57 4,304 67 5,826

58 4,416 68 6,046

59 4,535 69 6,28359 4,535 69 6,283

60 4,661 70 6,541

61 4,796 71 6,824

62 4,940 72 7,133

63 5,094 73 7,467

64 5,259 74 7,833

65 5,435 75 8,232

66 5,624

Previdenza integrativa: una scelta obbligata tra differenti soluzioni obbligata tra differenti soluzioni

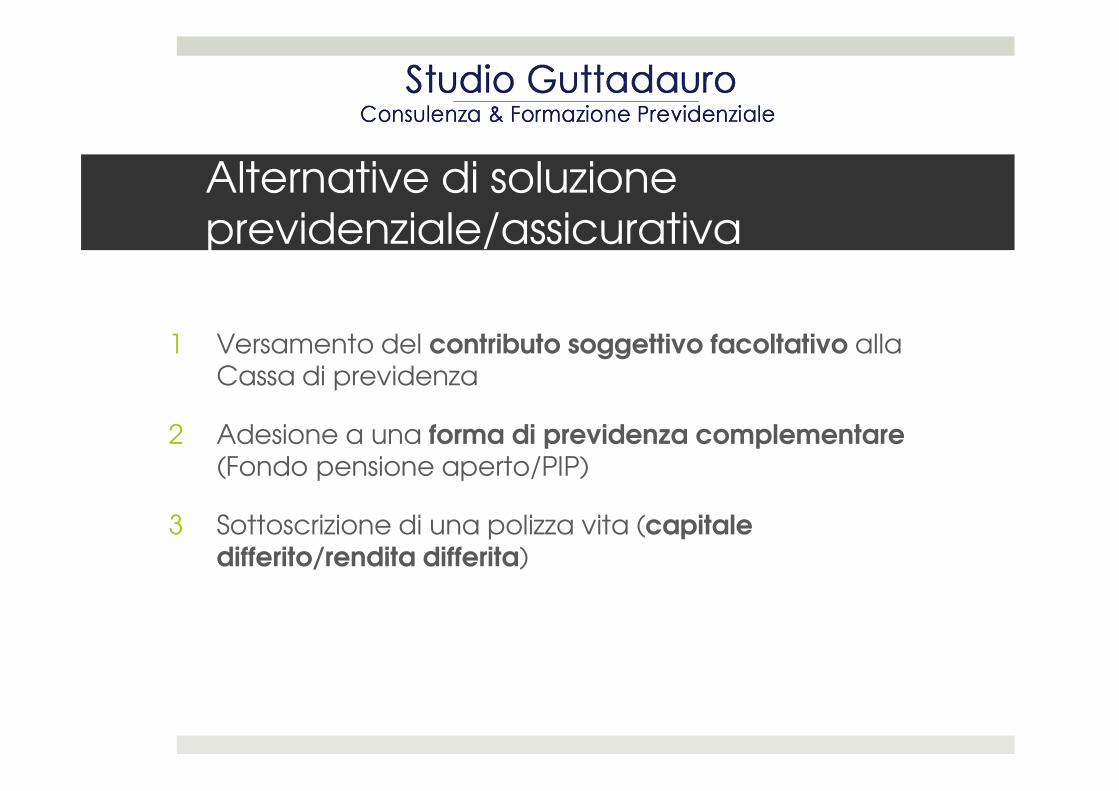

Alternative di soluzione previdenziale/assicurativa

1 Versamento del contributo soggettivo facoltativo alla Cassa di previdenza

2 Adesione a una forma di previdenza complementare (Fondo pensione aperto/PIP)

3 Sottoscrizione di una polizza vita (capitale differito/rendita differita)

Alternative di soluzione previdenziale/assicurativa

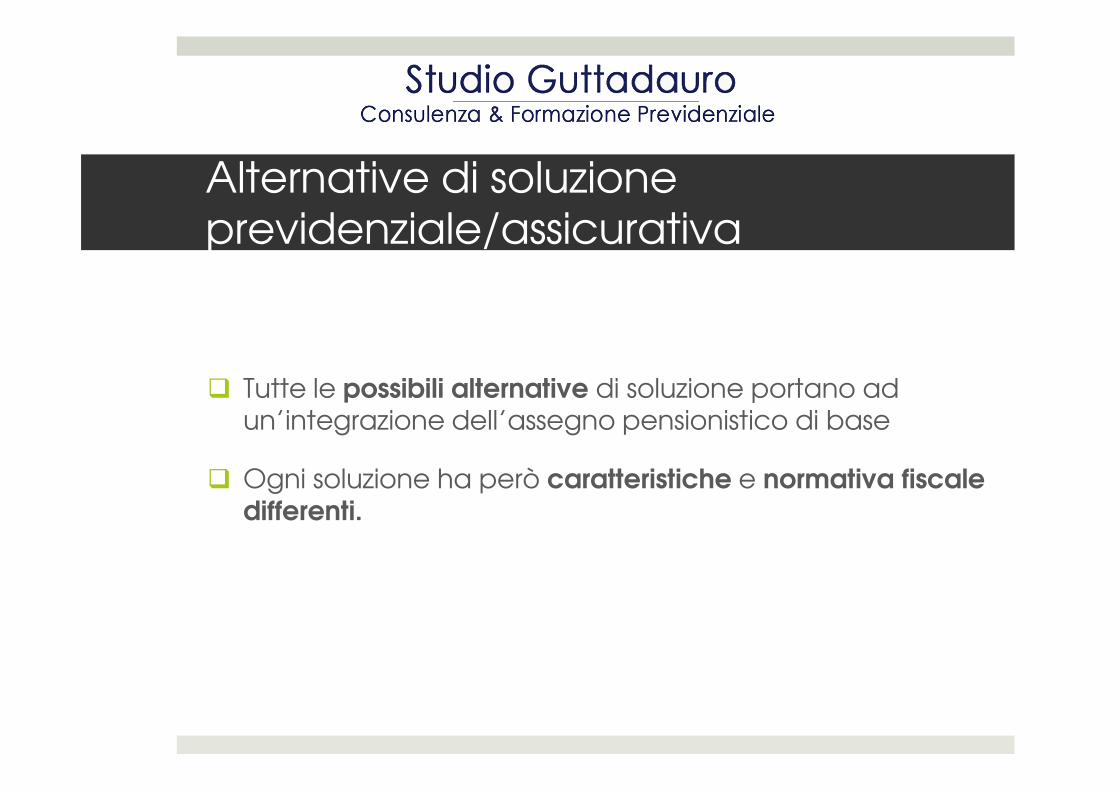

� Tutte le possibili alternative di soluzione portano ad � Tutte le possibili alternative di soluzione portano ad un’integrazione dell’assegno pensionistico di base

� Ogni soluzione ha però caratteristiche e normativa fiscale differenti.

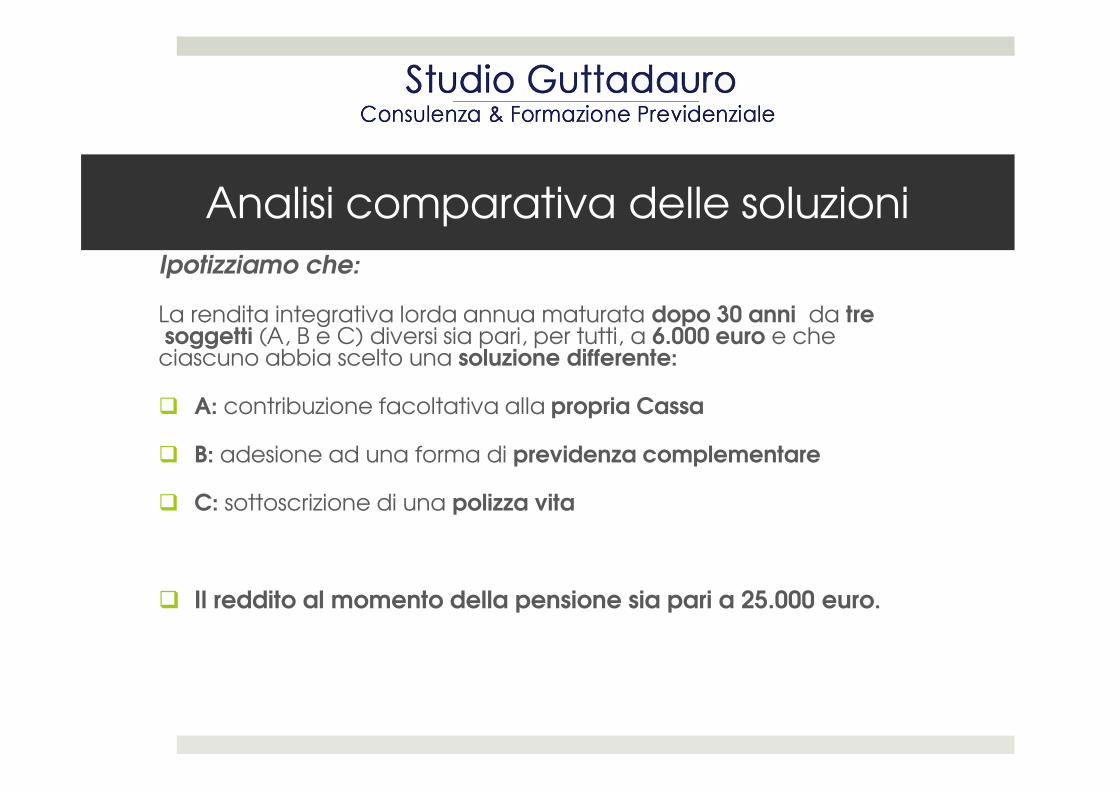

Analisi comparativa delle soluzioni

Ipotizziamo che:

La rendita integrativa lorda annua maturata dopo 30 anni da tresoggetti (A, B e C) diversi sia pari, per tutti, a 6.000 euro e che ciascuno abbia scelto una soluzione differente:

� A: contribuzione facoltativa alla propria Cassa� A: contribuzione facoltativa alla propria Cassa

� B: adesione ad una forma di previdenza complementare

� C: sottoscrizione di una polizza vita

� Il reddito al momento della pensione sia pari a 25.000 euro.

Analisi comparativa delle soluzioni

Analizziamo adesso la differenza delle prestazioni erogate in base alla scelta fatta, sia sotto l’aspetto tributario che di base alla scelta fatta, sia sotto l’aspetto tributario che di

caratteristiche generali.

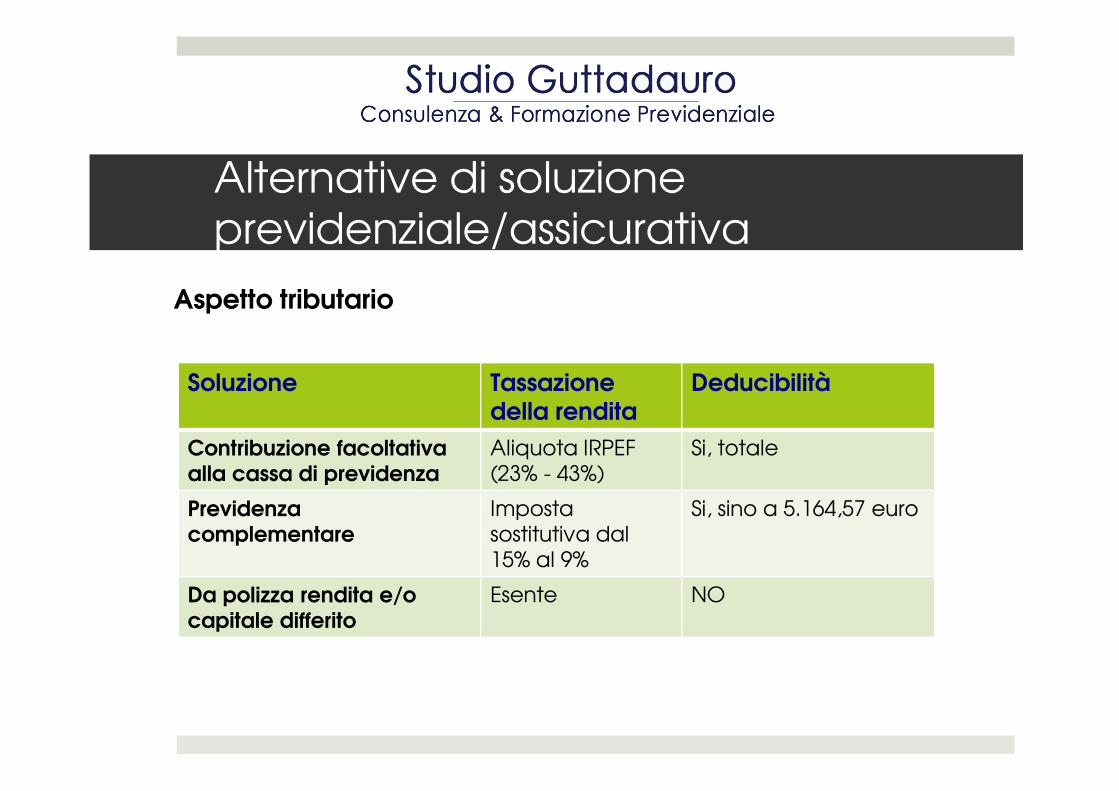

Alternative di soluzione previdenziale/assicurativa

Soluzione Tassazione Deducibilità

Aspetto tributario

Soluzione Tassazione della rendita

Deducibilità

Contribuzione facoltativa alla cassa di previdenza

Aliquota IRPEF (23% - 43%)

Si, totale

Previdenza complementare

Imposta sostitutiva dal 15% al 9%

Si, sino a 5.164,57 euro

Da polizza rendita e/o capitale differito

Esente NO

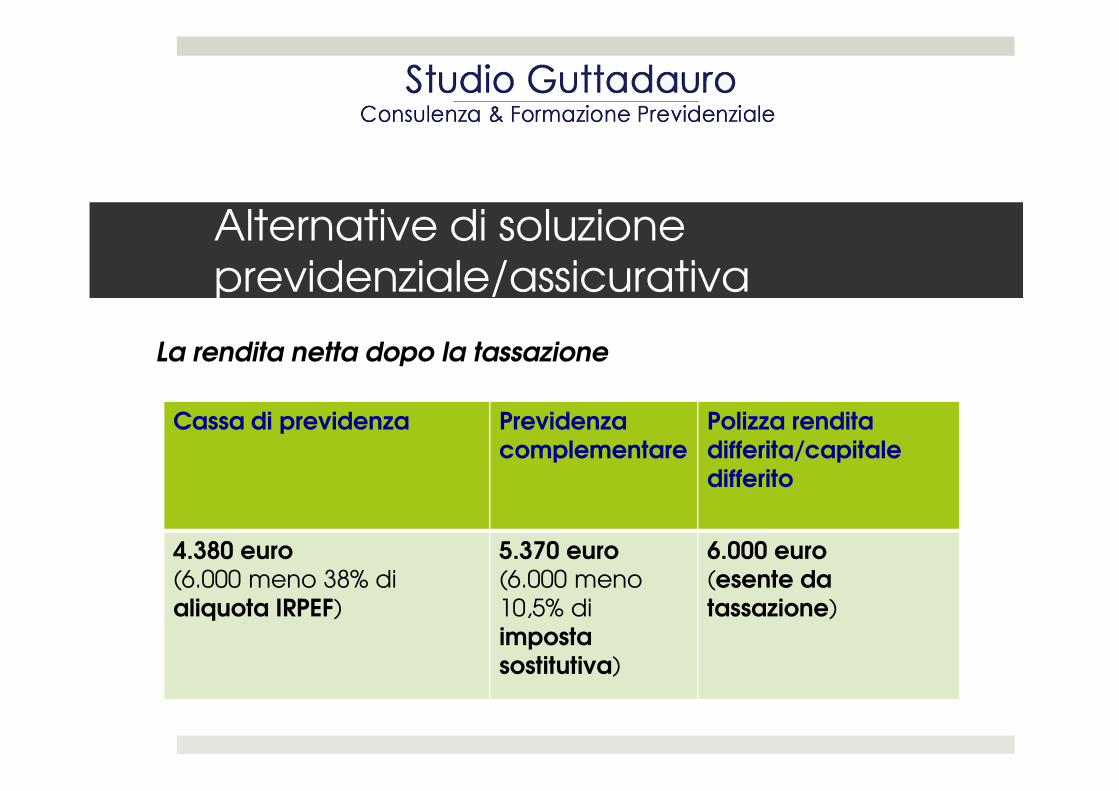

Alternative di soluzione previdenziale/assicurativa

La rendita netta dopo la tassazione

Cassa di previdenza Previdenzacomplementare

Polizza rendita differita/capitale differito

4.380 euro(6.000 meno 38% di aliquota IRPEF)

5.370 euro(6.000 meno 10,5% di imposta sostitutiva)

6.000 euro(esente da tassazione)

Alternative di soluzione previdenziale/assicurativa

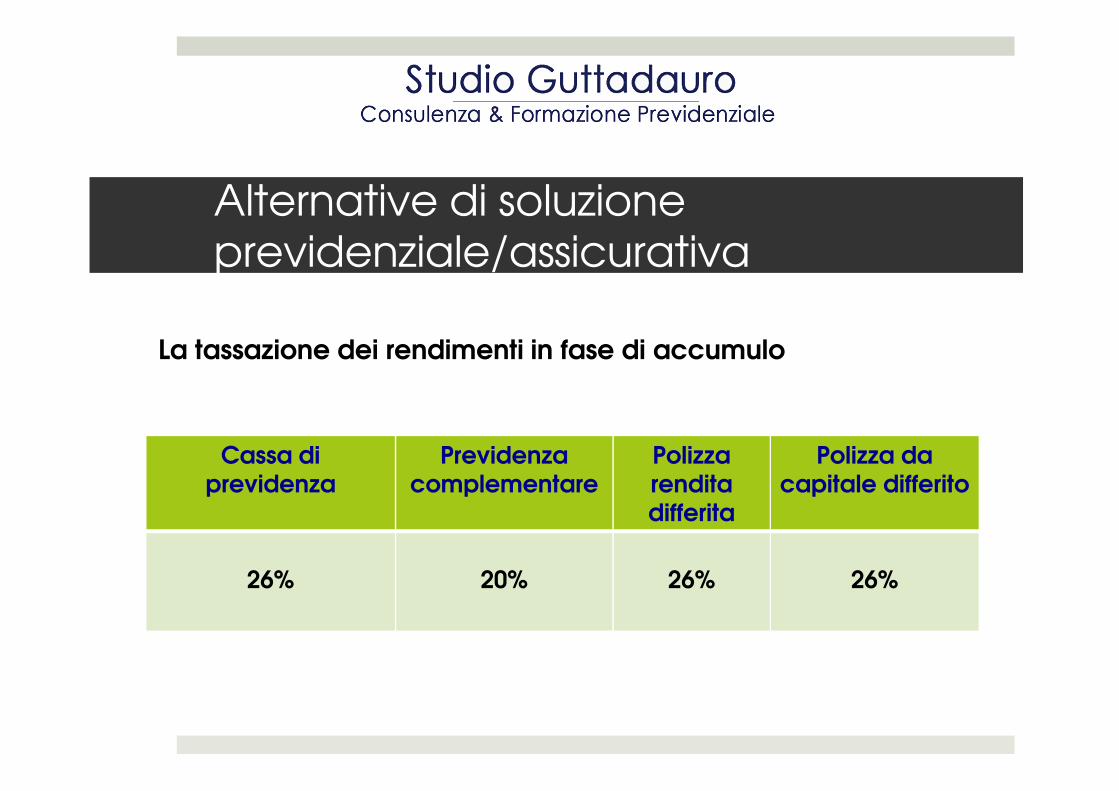

La tassazione dei rendimenti in fase di accumulo

Cassa di previdenza

Previdenzacomplementare

Polizza rendita differita

Polizza da capitale differito

26% 20% 26% 26%

Alternative di soluzione previdenziale/assicurativa

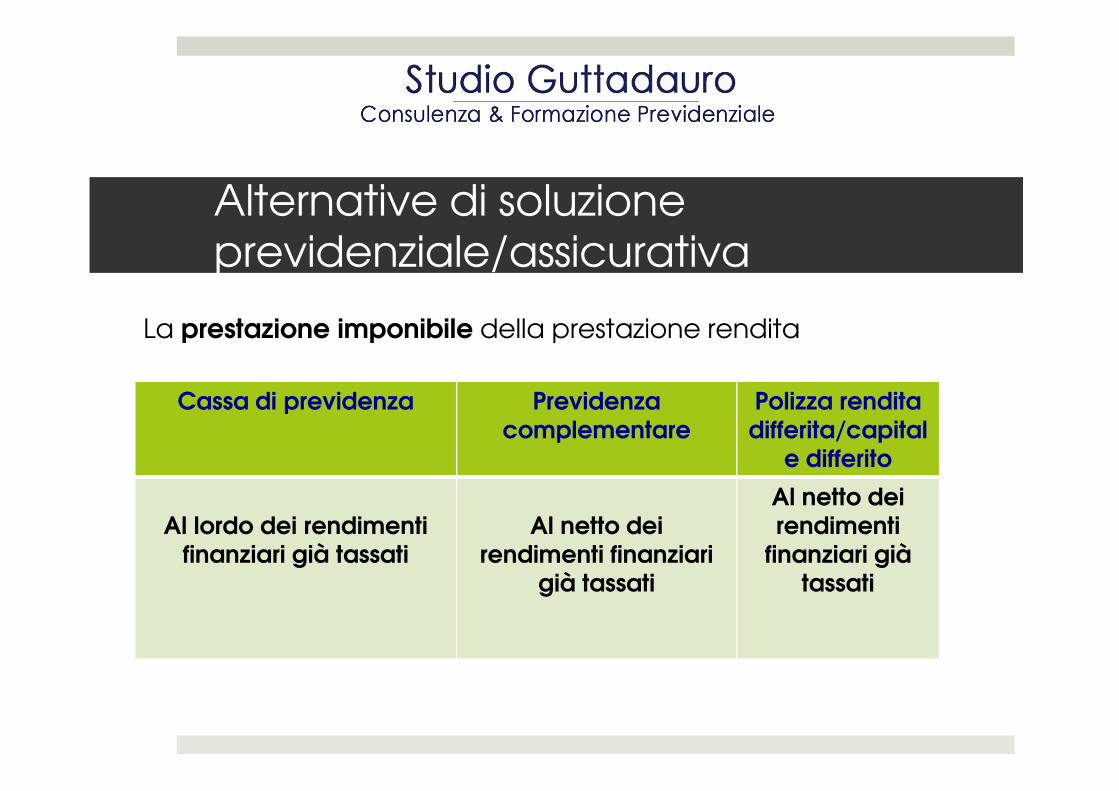

Cassa di previdenza Previdenza Polizza rendita

La prestazione imponibile della prestazione rendita

Cassa di previdenza Previdenzacomplementare

Polizza rendita differita/capital

e differito

Al lordo dei rendimenti finanziari già tassati

Al netto dei rendimenti finanziari

già tassati

Al netto dei rendimenti

finanziari già tassati

Alternative di soluzione previdenziale/assicurativa

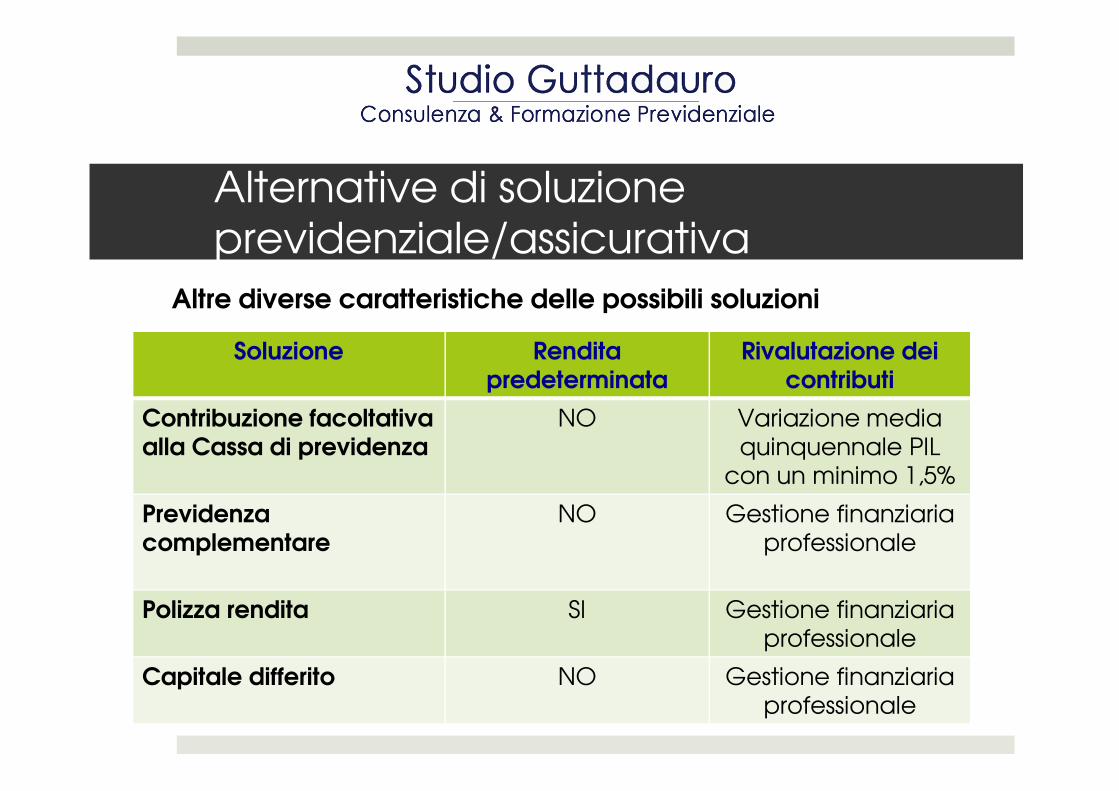

Soluzione Rendita predeterminata

Rivalutazione dei contributi

Altre diverse caratteristiche delle possibili soluzioni

Contribuzione facoltativa alla Cassa di previdenza

NO Variazione media quinquennale PIL

con un minimo 1,5%

Previdenza complementare

NO Gestione finanziaria professionale

Polizza rendita SI Gestione finanziaria professionale

Capitale differito NO Gestione finanziaria professionale

GRAZIE A TUTTI PER L’ATTENZIONEGRAZIE A TUTTI PER L’ATTENZIONEGRAZIE A TUTTI PER L’ATTENZIONEGRAZIE A TUTTI PER L’ATTENZIONE!!!!