La pianificazione dell’equilibrio...

65

14/04/2010 1 La pianificazione dell’equilibrio finanziario Sebastiano Di Diego -Fabrizio Micozzi 1 Capitale circolante e politiche del credito commerciale

Transcript of La pianificazione dell’equilibrio...

14/04/2010

1

La pianificazione dell’equilibrio

finanziario

Sebastiano Di Diego - Fabrizio Micozzi 1

Capitale circolante e politiche del

credito commerciale

14/04/2010

2

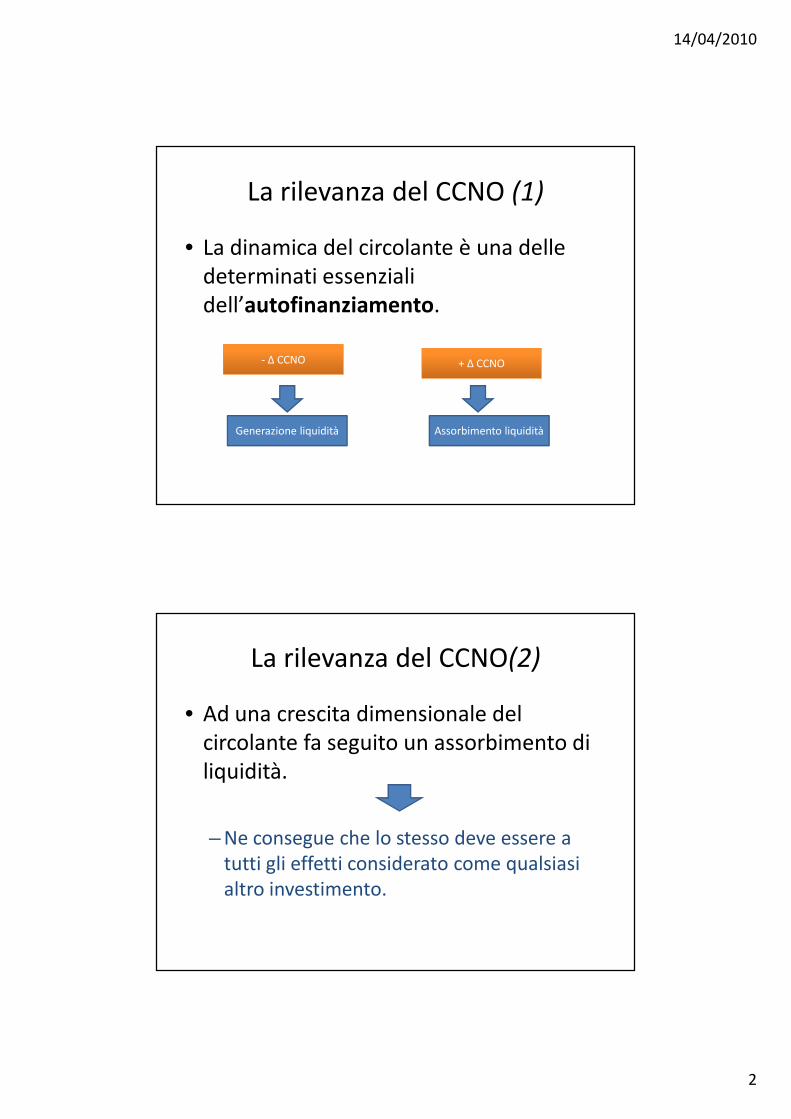

La rilevanza del CCNO (1)

• La dinamica del circolante è una delle

determinati essenziali

dell’autofinanziamento.

- ∆ CCNO + ∆ CCNO

Generazione liquidità Assorbimento liquidità

La rilevanza del CCNO(2)

• Ad una crescita dimensionale del

circolante fa seguito un assorbimento di

liquidità.

– Ne consegue che lo stesso deve essere a

tutti gli effetti considerato come qualsiasi

altro investimento.

14/04/2010

3

La rilevanza del CCNO(2)

• Questo investimento va quindi analizzato

e sottoposto a valutazioni simili a quelle

degli impieghi in attività estranee alla

gestione corrente

–Bisogna valutarne la redditività e le

prospettive di creazione del valore.

La rilevanza del CCNO(3)

• Le decisioni circa il dimensionamento e la gestione del circolante (magazzino, crediti o debiti di fornitura) vengono spesso integralmente attribuite all’area di responsabilità di funzioni quali gli approvvigionamenti, le vendite o gli acquisti.

– Nessuna unità aziendale, invece, si preoccupa molto spesso di cogliere le conseguenze congiunte sulla redditività e sul fabbisogno finanziario di tali decisioni.

14/04/2010

4

La rilevanza del CCNO(4)

• In alcuni settori le variazioni annue del circolante sono tali da assorbire completamente l’autofinanziamento potenziale lasciando di conseguenza un fabbisogno finanziario

• Tutto ciò porta a ritenere che sia necessario trasferire la logica e gli strumenti del capital budgeting nell’area del circolante.

Il credito commerciale

14/04/2010

5

Il credito commerciale (1)

• Il credito commerciale è l’investimento che

consegue all’ultima fase del ciclo

caratteristico di acquisto – trasformazione –

vendita

– Le sue dimensioni dipendono dalle dilazioni

di pagamento concesse ai clienti

Il credito commerciale (2)

• Funzione prioritaria:

– concedere alla clientela la possibilità di

acquistare merci o servizi anche in

temporanea assenza delle risorse

necessarie

• e più in generale favorire l’elasticità finanziaria

14/04/2010

6

Il credito commerciale (3)

• Funzioni derivate:

– la possibilità di verificare la rispondenza dei

prodotti acquistati alle caratteristiche desiderate

– l’opportunità di rendere i pagamenti più semplici

e sicuri

Il credito commerciale (4)

• L’importanza di queste funzioni è tale da giustificare il rilievo assunto dal credito commerciale nell’ambito delle politiche di vendita delle aziende industriali.

– Il credito viene generalmente considerato come una componente determinante del marketing mix, talvolta altrettanto importante del prezzo.

14/04/2010

7

Il credito commerciale (5)

• Le dilazioni di pagamento rappresentano

frequentemente uno strumento competitivo

così potente da condizionare

– i fatturati

– i margini operativi

– i risultati di periodo

Il credito commerciale (6)

• In taluni settori sono state messe a punto

delle tecniche di misurazione dell’elasticità

della domanda alle dilazioni

14/04/2010

8

Profilo economico, finanziario e

di rischio

Profilo economico

• Il credito commerciale permette di acquistare in tempi, modi e quantitativi impensabili nel caso di pagamento in contanti.

• Questo significa:

– maggiori volumi di vendita

– un’ottimizzazione dell’impiego dei fattori di produzione

– e di conseguenza un abbassamento dei costi per unità realizzata e venduta, oltre a una crescita dei profitti.

14/04/2010

9

Profilo finanziario (1)

• L’aspetto finanziario, per l’azienda che

concede credito, si collega al fabbisogno

generato dal ritardo di pagamento.

– Nessuna dilazione può accordata se

mancano idonei strumenti di copertura.

Profilo finanziario (2)

• In concreto

– Il fornitore che accetta un pagamento differito

s’impegna implicitamente a reperire le risorse

(non importa se a titolo di capitale di rischio o di

capitale di credito) necessarie per la copertura del

fabbisogno collegato al ciclo del circolante.

14/04/2010

10

Profilo finanziario (3)

• Il profilo economico e quello finanziario appaiono quindi in aperto contrasto.

– La funzione del credito è assolta in modo tanto più completo quanto maggiori sono le dilazioni accordate ai clienti.

– La nascita di un fabbisogno finanziario impone, invece, per quanto possibile, di ridurre al minimo il ritardo temporale intercorrente fra vendita e incasso.

Profilo finanziario (4)

• La competizione rilevabile in quasi tutti i

comparti economici ha comportato un

considerevole ricorso alle variabili di

marketing mix.

– Ciò a portato ad una crescente attenzione per le

condizioni di pagamento, inizialmente solo come

elemento marginale, in seguito come aspetto

autonomo e cruciale.

14/04/2010

11

Profilo finanziario (5)

• Le condizioni di pagamento rappresentano

oggi uno dei più importanti strumenti di

vendita.

– In numerosi comparti il successo

competitivo dipende da adeguate azioni sui

termini di pagamento.

Credito commerciale e

dimensioni del capitale circolante

14/04/2010

12

I due effetti della gestione del credito

(1)

• Esiste un legame stretto fra

– lunghezza delle dilazioni→ritardi nei pagamenti→ perdite su crediti

• a causa dell’imprevedibilità delle condizioni che caratterizzeranno i clienti nel futuro.

– L’estendersi delle dilazioni comporta normalmente una maggiore variabilità sia del reddito sia dei flussi finanziari, modificando il profilo di rischiosità complessiva aziendale.

I due effetti della gestione del credito

(2)

• Qualsiasi variazione dei termini di pagamento

offerti:

– muta in modo diretto l’ammontare dei crediti

verso clienti

– influenza il livello delle vendite, con ulteriori

conseguenze sulle dimensioni dei crediti, delle

scorte e dei debiti di fornitura

14/04/2010

13

I due effetti della gestione del credito

(3)

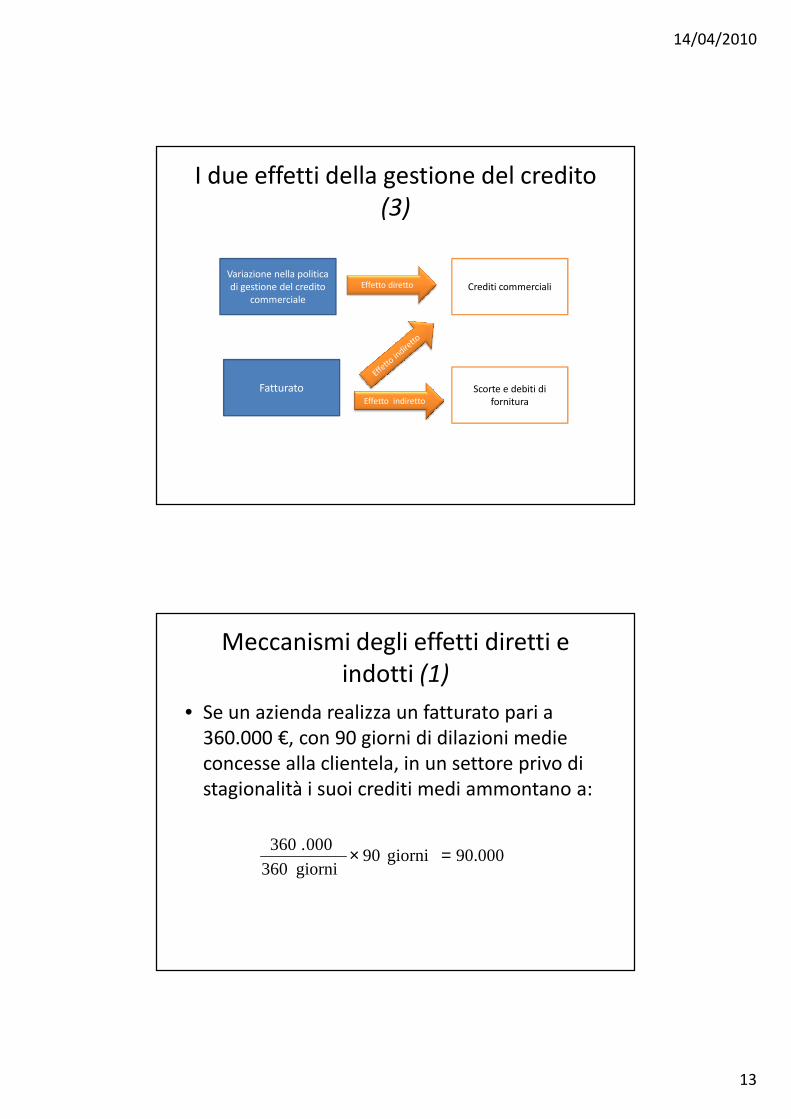

Variazione nella politica

di gestione del credito

commerciale

Fatturato

Effetto diretto Crediti commerciali

Scorte e debiti di

fornituraEffetto indiretto

Meccanismi degli effetti diretti e

indotti (1)

• Se un azienda realizza un fatturato pari a

360.000 €, con 90 giorni di dilazioni medie

concesse alla clientela, in un settore privo di

stagionalità i suoi crediti medi ammontano a:

90.000 giorni 90giorni 360

000.360 =×

14/04/2010

14

Meccanismi degli effetti diretti e

indotti (2)

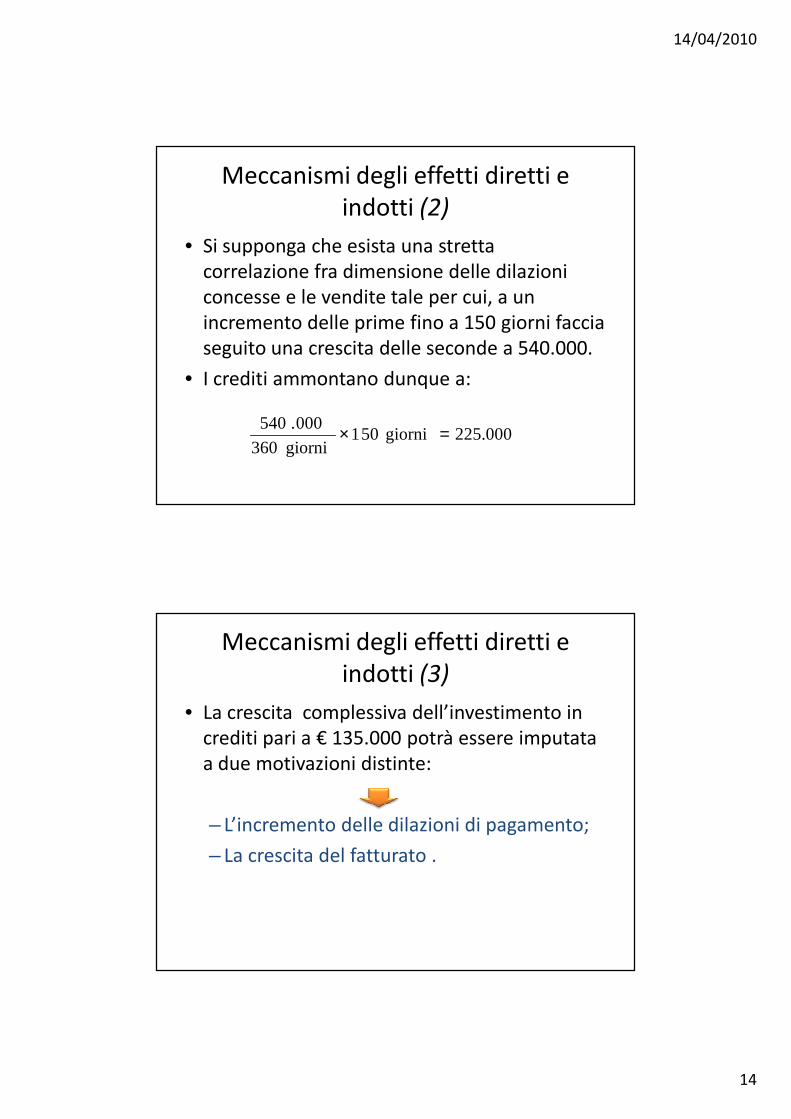

• Si supponga che esista una stretta

correlazione fra dimensione delle dilazioni

concesse e le vendite tale per cui, a un

incremento delle prime fino a 150 giorni faccia

seguito una crescita delle seconde a 540.000.

• I crediti ammontano dunque a:

225.000 giorni 501giorni 360

000.540 =×

Meccanismi degli effetti diretti e

indotti (3)

• La crescita complessiva dell’investimento in

crediti pari a € 135.000 potrà essere imputata

a due motivazioni distinte:

– L’incremento delle dilazioni di pagamento;

– La crescita del fatturato .

14/04/2010

15

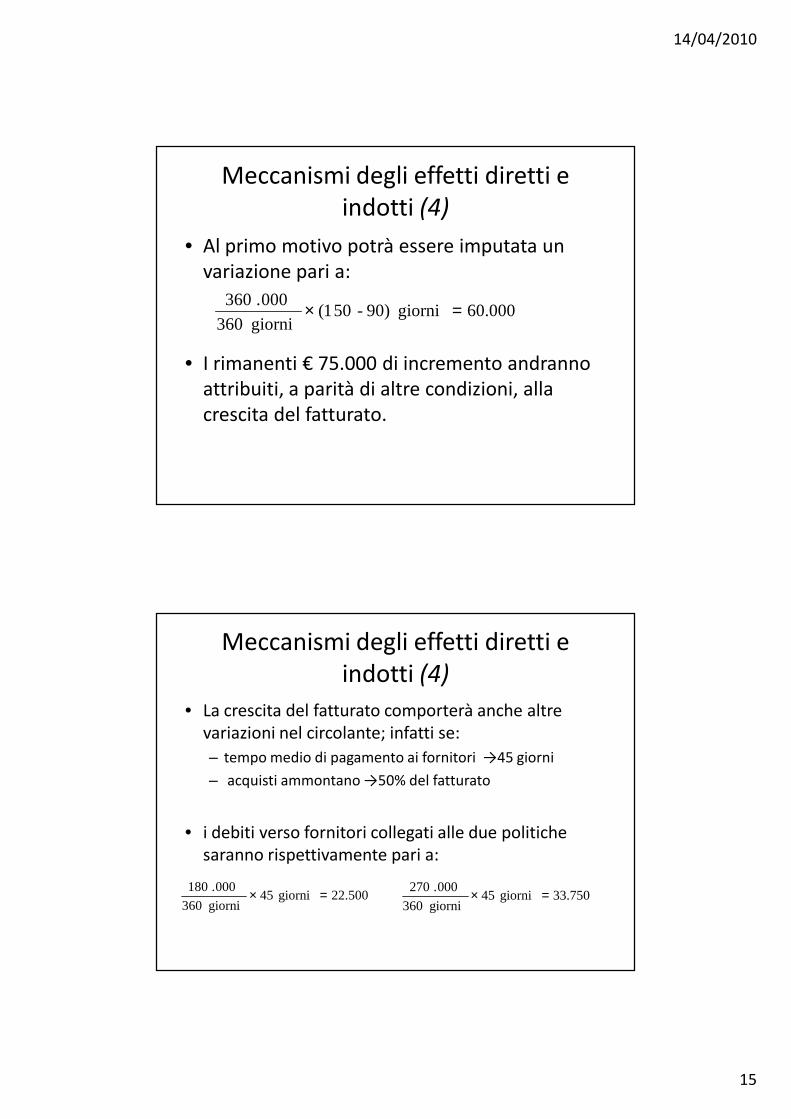

Meccanismi degli effetti diretti e

indotti (4)

• Al primo motivo potrà essere imputata un

variazione pari a:

• I rimanenti € 75.000 di incremento andranno

attribuiti, a parità di altre condizioni, alla

crescita del fatturato.

60.000 giorni 90)-501(giorni 360

000.360 =×

Meccanismi degli effetti diretti e

indotti (4)

• La crescita del fatturato comporterà anche altre

variazioni nel circolante; infatti se:

– tempo medio di pagamento ai fornitori →45 giorni

– acquisti ammontano →50% del fatturato

• i debiti verso fornitori collegati alle due politiche

saranno rispettivamente pari a:

22.500 giorni 45giorni 360

000.180 =× 33.750 giorni 45giorni 360

000.270 =×

14/04/2010

16

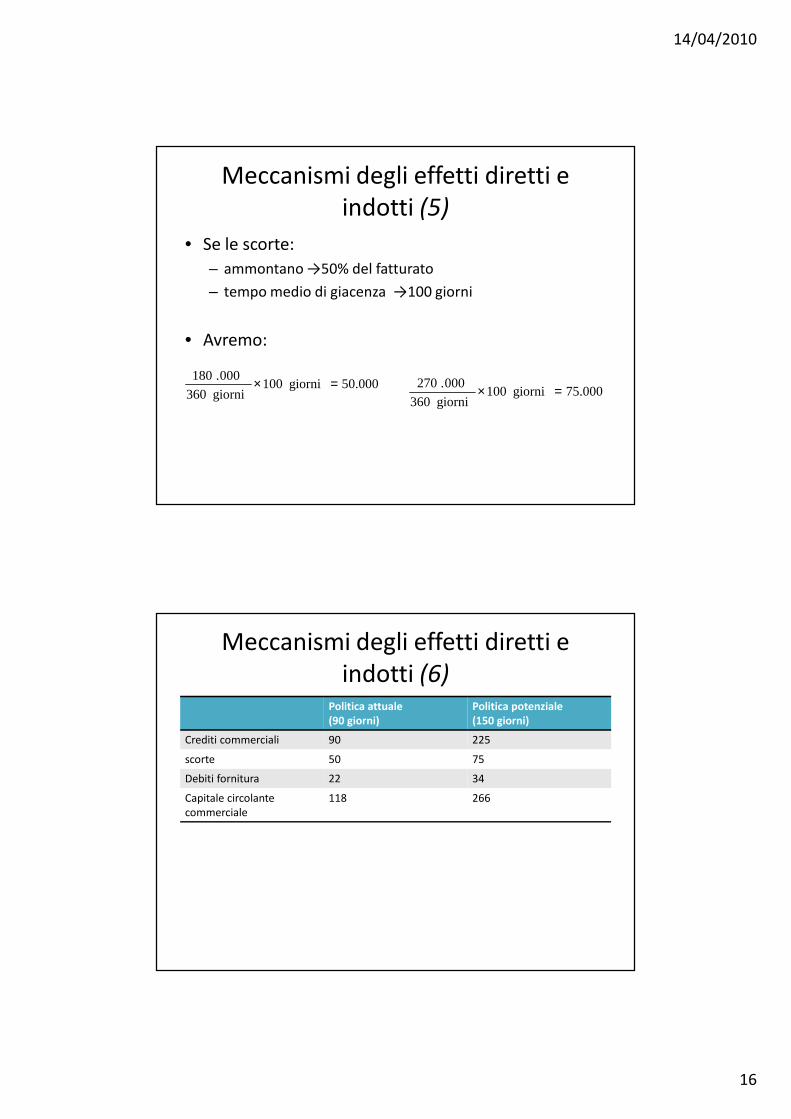

Meccanismi degli effetti diretti e

indotti (5)

• Se le scorte:

– ammontano →50% del fatturato

– tempo medio di giacenza →100 giorni

• Avremo:

50.000 giorni 100giorni 360

000.180 =×75.000 giorni 100

giorni 360

000.270 =×

Meccanismi degli effetti diretti e

indotti (6)Politica attuale

(90 giorni)

Politica potenziale

(150 giorni)

Crediti commerciali 90 225

scorte 50 75

Debiti fornitura 22 34

Capitale circolante

commerciale

118 266

14/04/2010

17

Meccanismi degli effetti diretti e

indotti (7)

• Si può notare che un incremento di 60 giorni

nelle dilazioni praticate alla clientela provoca

una dilazione molto sensibile del capitale

circolante.

– L’effetto sul fabbisogno finanziario è altrettanto

forte e, se non previsto con adeguato anticipo,

può essere all’origine di pericolose tensioni

finanziarie.

Gli effetti della congiuntura sulle

politiche di credito commerciale

14/04/2010

18

Influenza della congiuntura (1)

• La crisi macro economica influenza fortemente

la dimensione del credito commerciale

– e, per effetto indotto, il capitale circolante

delle aziende

Influenza della congiuntura (2)

• Le strette creditizie, come quella che stiamo

vivendo, spingono le aziende a sostituire

finanziamenti bancari con indebitamento di

fornitura.

– In scenari di questo tipo le condizioni di

pagamento diventano ancora di più strumento

concorrenziale, soprattutto in settori maturi

14/04/2010

19

Influenza della congiuntura (3)

• Le aziende, che si rivolgono a una clientela operante in

settori in crisi, devono considerare attentamente le due

componenti che contribuiscono a definire la dimensione

complessiva dei propri crediti:

– una parte generata in modo conscio e prevedibile, che

deriva dai volumi di vendita e dalle dilazioni

formalmente accordate

– l’altra parte, dalle dimensioni molto più incerte,

perché legate ai ritardi nei pagamenti e agli insoluti

Fattori che determinano le

dimensioni del credito commerciale

nei diversi settori industriali

14/04/2010

20

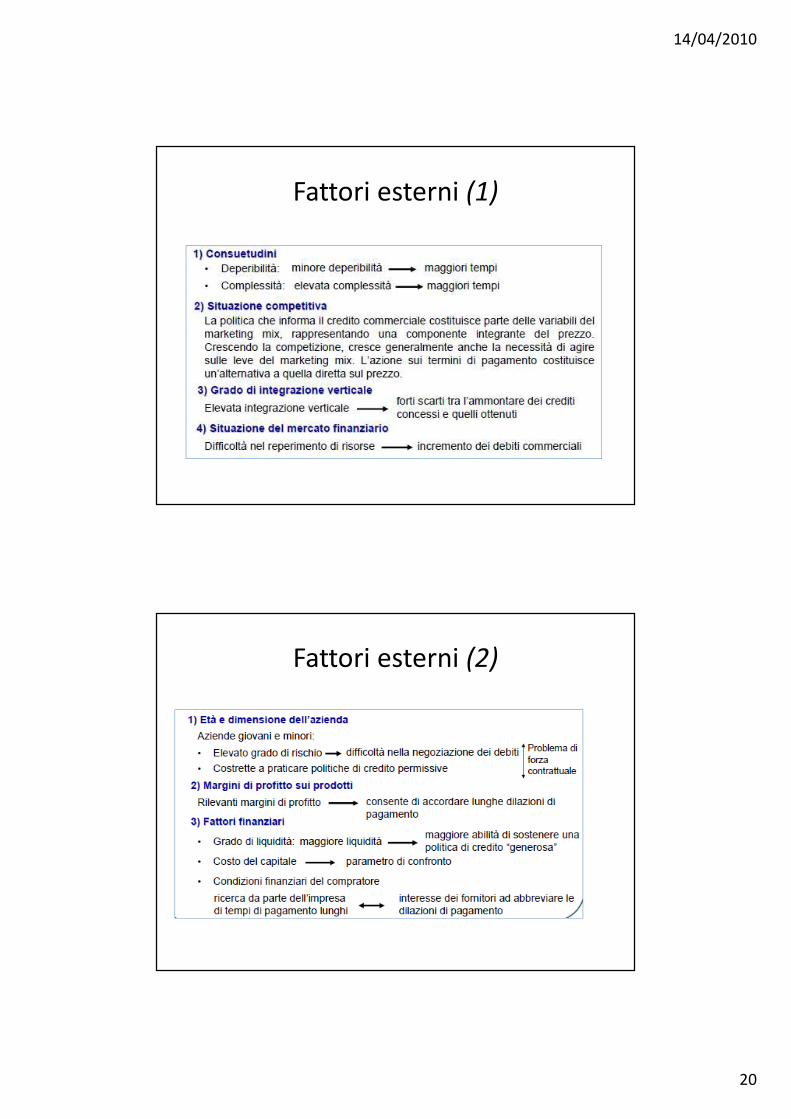

Fattori esterni (1)

Fattori esterni (2)

14/04/2010

21

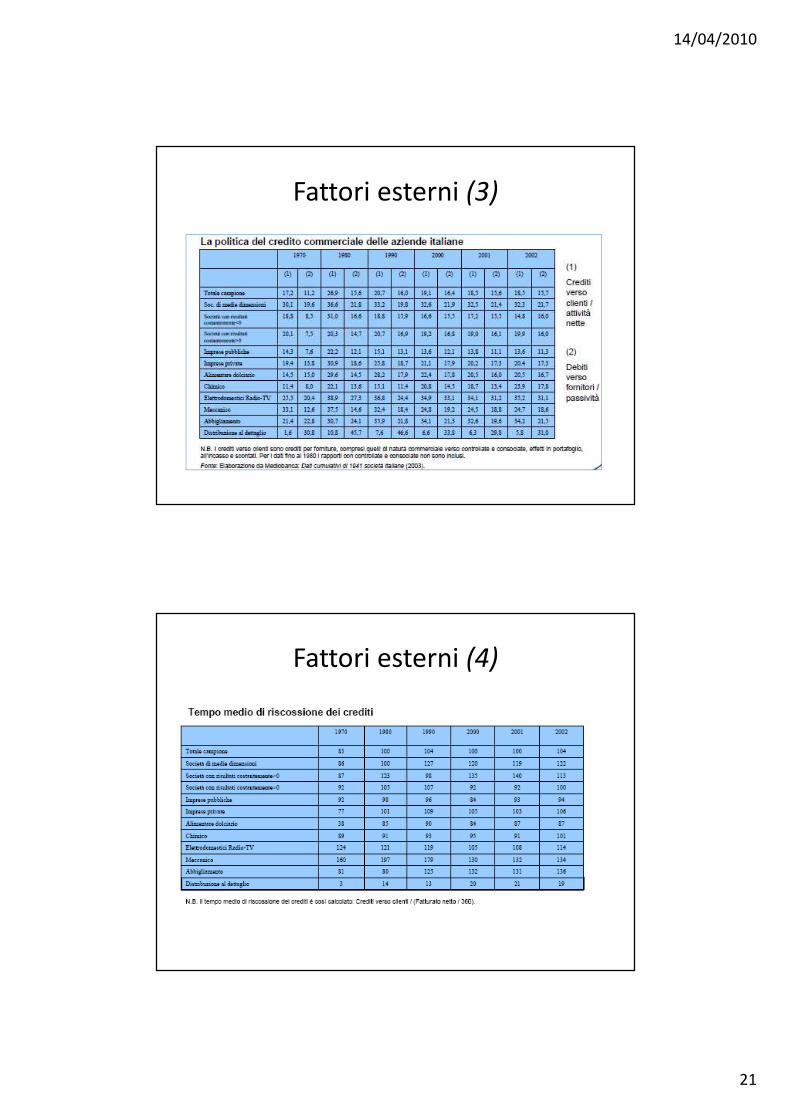

Fattori esterni (3)

Fattori esterni (4)

14/04/2010

22

Il ruolo del credit manager

Conflitto tra dimensione commerciale

e finanziaria(1)

• La concessione di generose condizioni di pagamento ai clienti genera effetti contemporaneamente:

– Sul fatturato

– Sui fabbisogni finanziari

• E’ quindi molto comune l’insorgere di tensioni fra la direzione commerciale e finanziaria riguardo all’utilizzo di strumenti di politica di credito.

14/04/2010

23

Conflitto tra dimensione commerciale

e finanziaria(2)

• La direzione commerciale considera le

dilazioni, gli sconti e gli altri elementi accessori

al prezzo delle leve disponibili senza

limitazioni, al fine di rendere più efficaci le

azioni verso i clienti.

• La direzione finanziaria è, invece, preoccupata

di mantenere la solidità finanziaria e un

adeguato livello di liquidità

Credit manager (1)

• Per cercare di mediare le due posizioni, numerose aziende hanno sentito l’esigenza di creare un ruolo dedicato al credito, comunemente denominato credit manager.

• Obiettivi assegnati → Coordinamento delle diverse funzioni coinvolte nel processo di generazione, gestione ed estinzione del credito, al fine di raggiungere prefissati obiettivi di redditività, equilibrio finanziario e rischiosità

14/04/2010

24

Credit manager (2)

• Compiti

– Conoscenza e presidio del ciclo attivo affinché i

beni e i servizi siano resi al cliente in conformità

alle sue attese

– Raccolta ed elaborazione di informazioni in

merito alla situazione economico- finanziaria e

alla posizione concorrenziale dei clienti, per

l’assegnazione a ciascuno di una “soglia di

affidabilità”

Credit manager (3)

• Compiti

– Raccolta e canalizzazione di tutte le informazioni

pertinenti verso i responsabili delle funzioni

coinvolte nel processo di gestione del credito

– Controllo dell’investimento globale in credito

– Controllo del rispetto delle condizioni praticate ai

clienti

14/04/2010

25

Credit manager (4)

• Compiti

– Attivazione di organi/funzioni preposti nel caso

di eventuali esposizioni oltre fido o di insoluti

– Sollecitazione dei pagamenti a clienti che

presentino insoluti

Credit manager (4)

• Posizionamento organizzativo

– all’interno della funzione amministrativa

– come staff alla direzione vendite-commerciale

– in seno alla direzione finanziaria, a stretto contatto

con l’amministrazione

– come staff alla direzione generale

14/04/2010

26

Componenti fondamentali della

politica di credito commerciale

La politica di credito commerciale (1)

• Politica del credito commerciale = l’insieme dei criteri generali di condotta seguiti da un’impresa per regolare i propri rapporti con la clientela

– Modalità e standard di affidamento

– Dilazione di pagamento, interessi applicati sui pagamenti ritardati, politiche di prezzo differenziate

– Sconti per pagamenti anticipati

– Soglie di prepagato

– Forme di regolamento

14/04/2010

27

Modalità e standard di affidamento(1)

• Il processo di valutazione dell’affidabilità dei

clienti viene effettuato attraverso “standard di

affidamento dei clienti”:

– Standard di primo livello

– Standard di secondo livello

Modalità e standard di affidamento(2)

• STANDARD DI PRIMO LIVELLO → Fattori

intuitivi e non quantificabili

– la notorietà e l’immagine del cliente

– il suo rating nelle classifiche predisposte

dalle società specializzate

– il periodo intercorso dal primo rapporto

– la puntualità nei precedenti pagamenti

14/04/2010

28

Modalità e standard di affidamento(3)

• STANDARD DI SECONDO LIVELLO →Analisi di bilancio

– analisi dell’equilibrio finanziario di breve periodo

– analisi della situazione di medio-lungotermine

– analisi della redditività

– analisi della capacità di produrre autonomamente risorse finanziarie

Modalità e standard di affidamento(4)

• STANDARD DI TERZO LIVELLO →Focus sulla

“rischiosità”

– Tecnica “a punteggio”

– Z-score model

14/04/2010

29

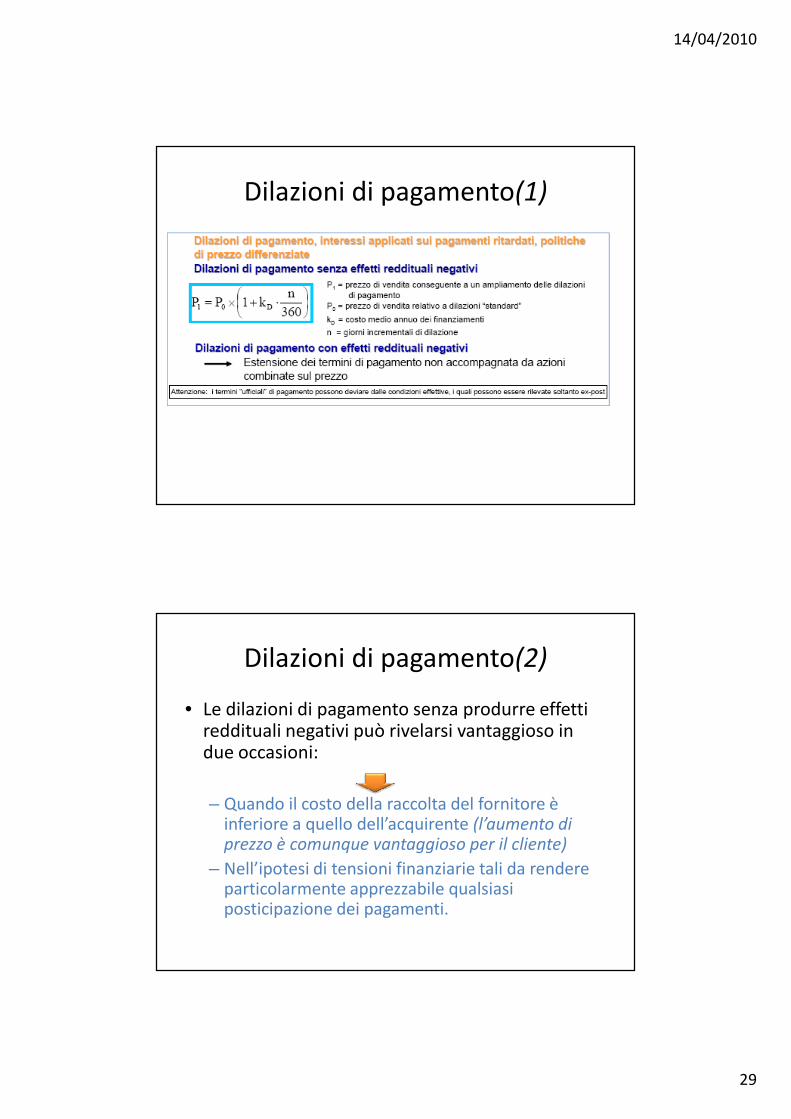

Dilazioni di pagamento(1)

Dilazioni di pagamento(2)

• Le dilazioni di pagamento senza produrre effetti reddituali negativi può rivelarsi vantaggioso in due occasioni:

– Quando il costo della raccolta del fornitore è inferiore a quello dell’acquirente (l’aumento di prezzo è comunque vantaggioso per il cliente)

– Nell’ipotesi di tensioni finanziarie tali da rendere particolarmente apprezzabile qualsiasi posticipazione dei pagamenti.

14/04/2010

30

Dilazioni di pagamento(3)

• Le dilazioni di pagamento non accompagnate

da azioni combinate sul prezzo, normalmente

generano:

• Un effetto reddituale positivo immediato

→ aumenta però il rischio di perdite su

crediti

• Un aumento del fabbisogno finanziario

Interessi di mora(1)

• Le dilazioni alle quali si è fatto riferimento finora sono i termini ufficiali di pagamento.

• Le condizioni effettive potranno essere rilevate ex –post e, dipenderanno dalla puntualità dei clienti.

• Interessi di mora in caso di ritardi prolungati o sistematici →Tasso applicato esplicitato nel contratto

14/04/2010

31

Soglie di prepagato (1)

• Occorre valutare la marginalità assoluta delle

proprie vendite e stimare quanto tale

margine può finanziare attività di recupero del

credito:

– se il valore non copre almeno i costi di

qualche sollecito o azione stragiudiziale,

conviene richiedere il pagamento anticipato

Forme di regolamento(1)

• Rappresentano uno strumento di marketing

importante:

–grado di “coercitività”

–elementi di costo

– tempo affinché al venditore sia data

notizia dell’esito del credito

14/04/2010

32

Forme di regolamento(2)

Sono riconducibili a due casi fondamentali:

– Regolamento a mezzo rimessa diretta

– Regolamento a mezzo emissione o cessione di

titoli aventi differenti caratteristiche giuridiche

Valutazione di differenti politiche

del credito commerciale

14/04/2010

33

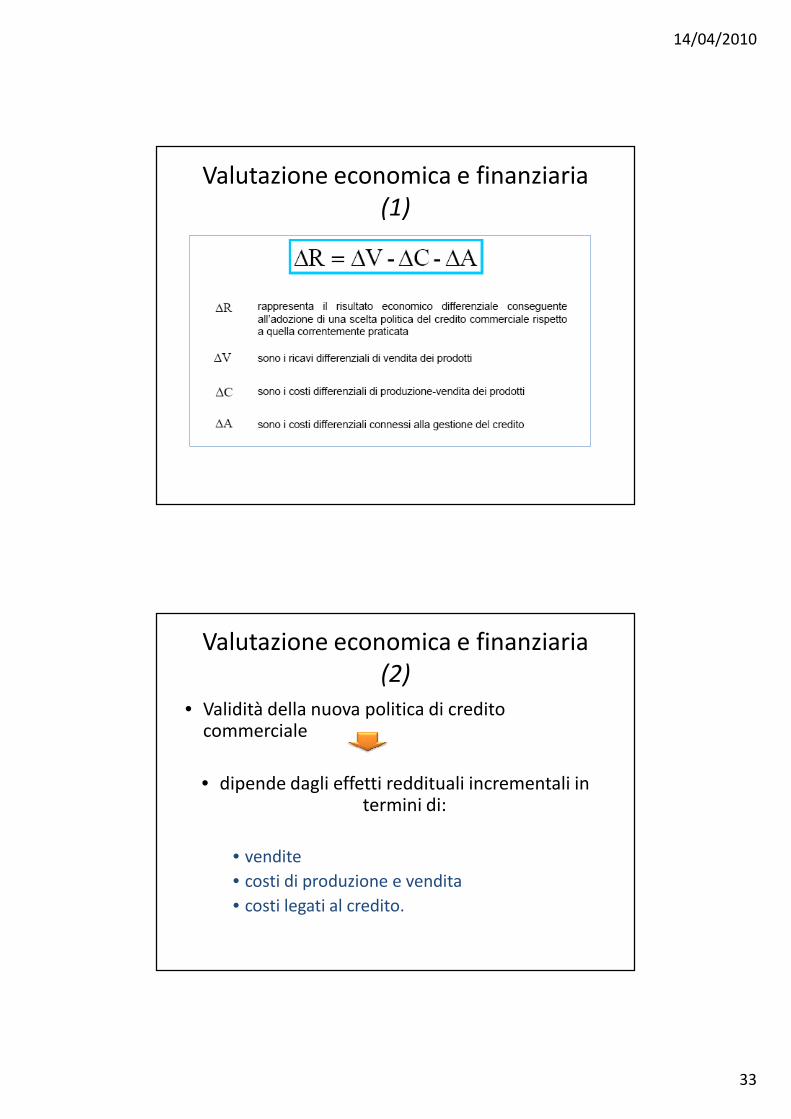

Valutazione economica e finanziaria

(1)

Valutazione economica e finanziaria

(2)

• Validità della nuova politica di credito commerciale

• dipende dagli effetti reddituali incrementali in termini di:

• vendite

• costi di produzione e vendita

• costi legati al credito.

14/04/2010

34

Valutazione economica e finanziaria

(3)

Valutazione economica e finanziaria

(4)

14/04/2010

35

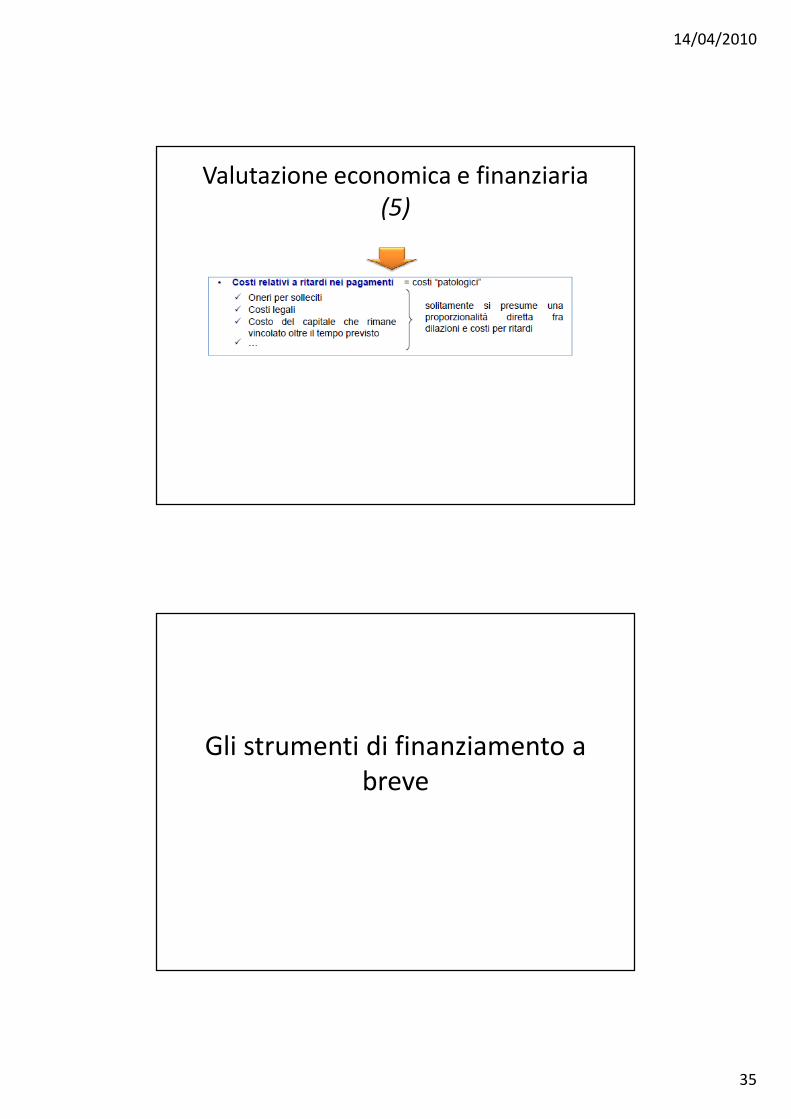

Valutazione economica e finanziaria

(5)

Gli strumenti di finanziamento a

breve

14/04/2010

36

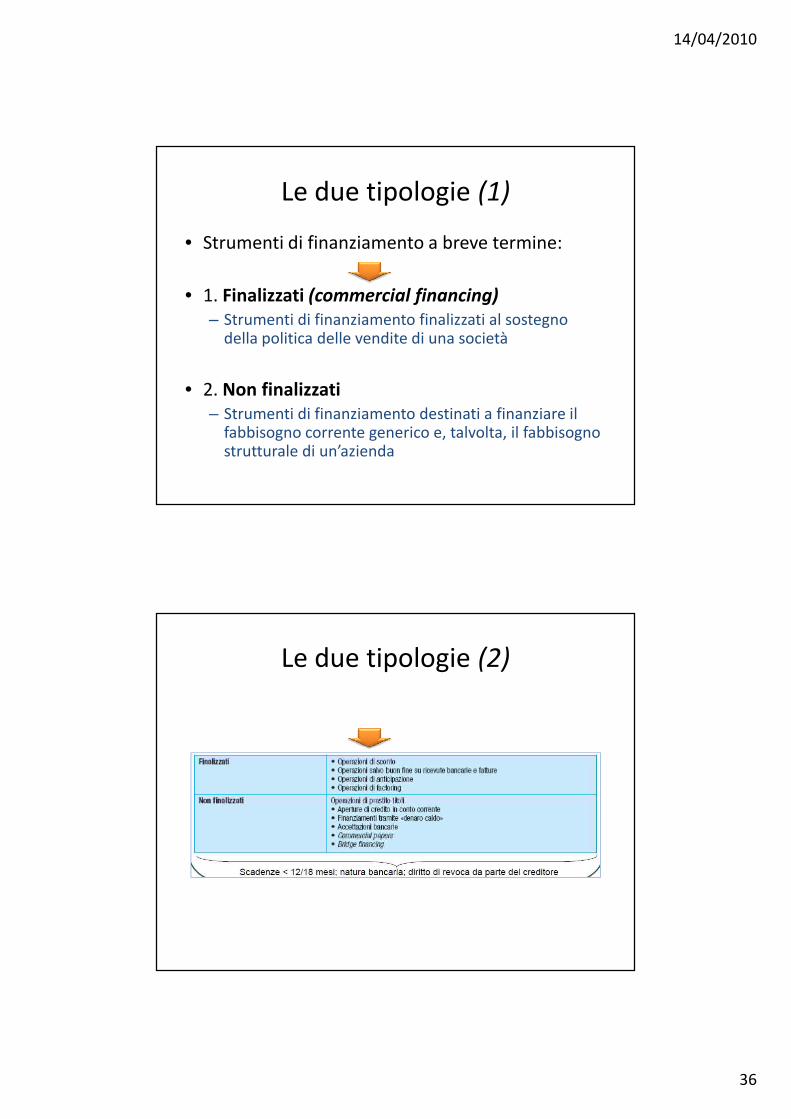

Le due tipologie (1)

• Strumenti di finanziamento a breve termine:

• 1. Finalizzati (commercial financing)

– Strumenti di finanziamento finalizzati al sostegno della politica delle vendite di una società

• 2. Non finalizzati

– Strumenti di finanziamento destinati a finanziare il fabbisogno corrente generico e, talvolta, il fabbisogno strutturale di un’azienda

Le due tipologie (2)

14/04/2010

37

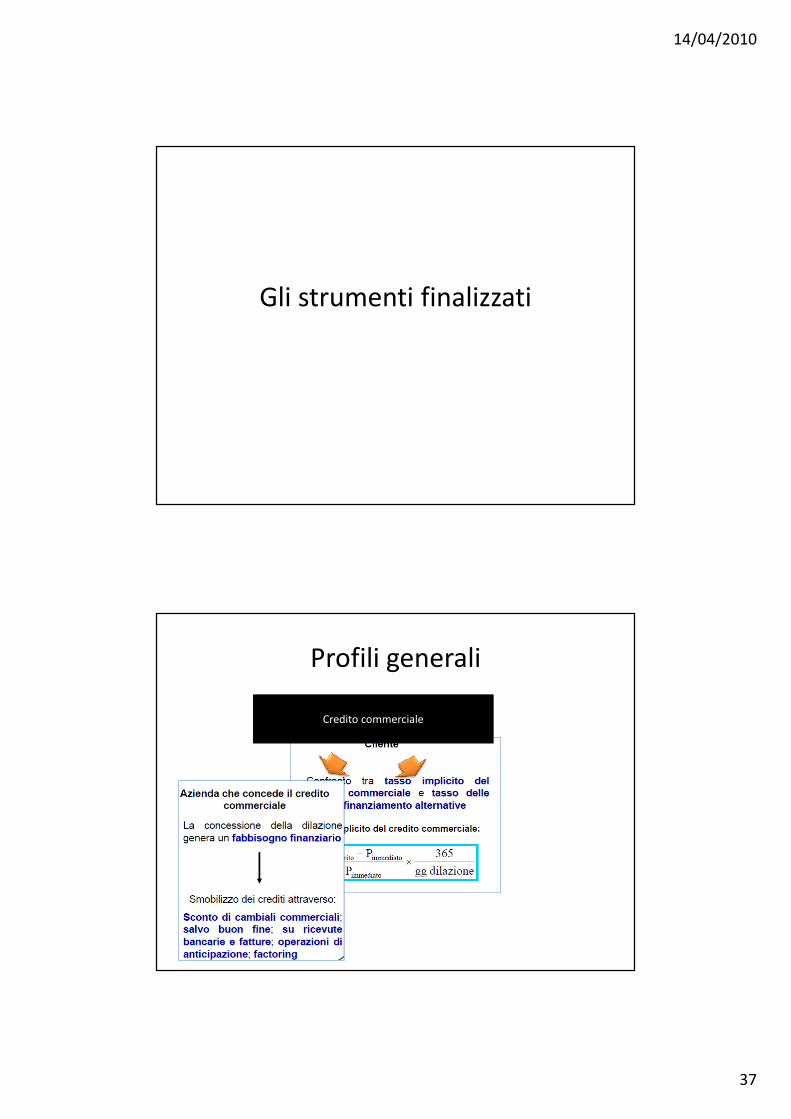

Gli strumenti finalizzati

Profili generali

Credito commerciale

14/04/2010

38

Operazioni di sconto

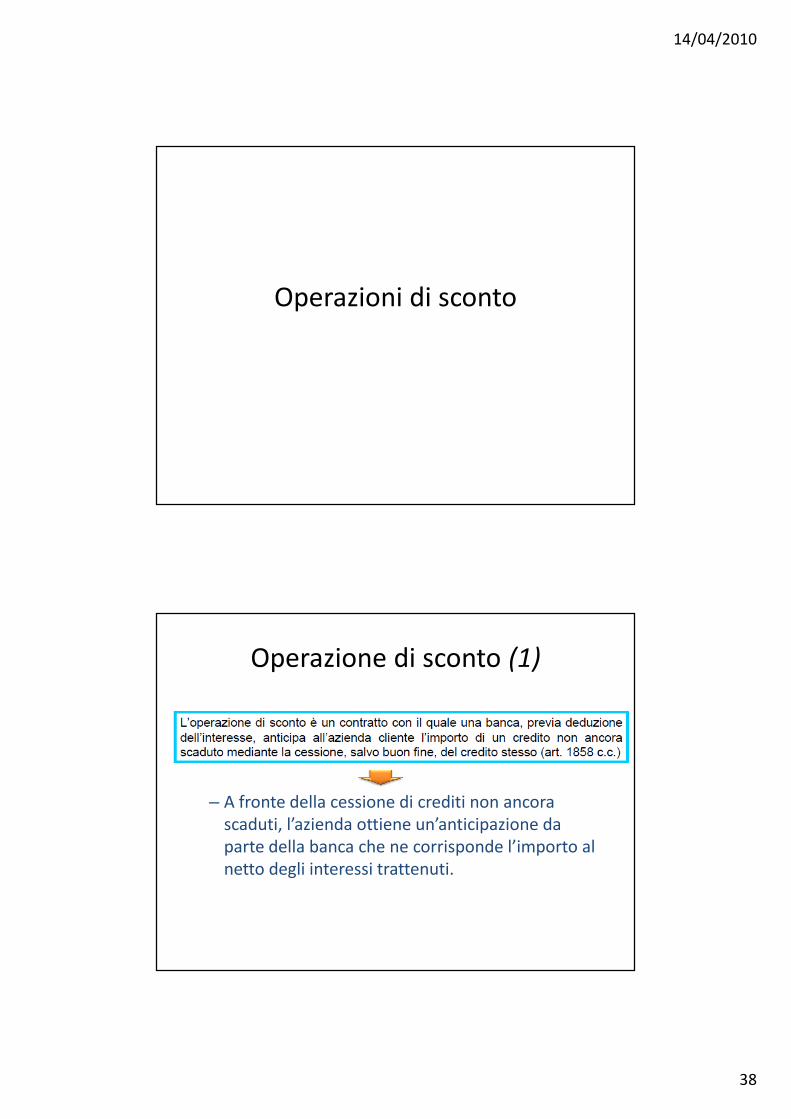

Operazione di sconto (1)

– A fronte della cessione di crediti non ancora

scaduti, l’azienda ottiene un’anticipazione da

parte della banca che ne corrisponde l’importo al

netto degli interessi trattenuti.

14/04/2010

39

Operazione di sconto (2)

• Lo sconto può avere per oggetto:

– singoli effetti cambiari (o tratte documentate)

– oppure inserirsi in un rapporto continuativo

• →l’azienda cede con continuità i crediti rappresentati

da effetti, rispettando però il limite massimo di fido

concesso dalla banca all’azienda (denominato

“castelletto di sconto”)

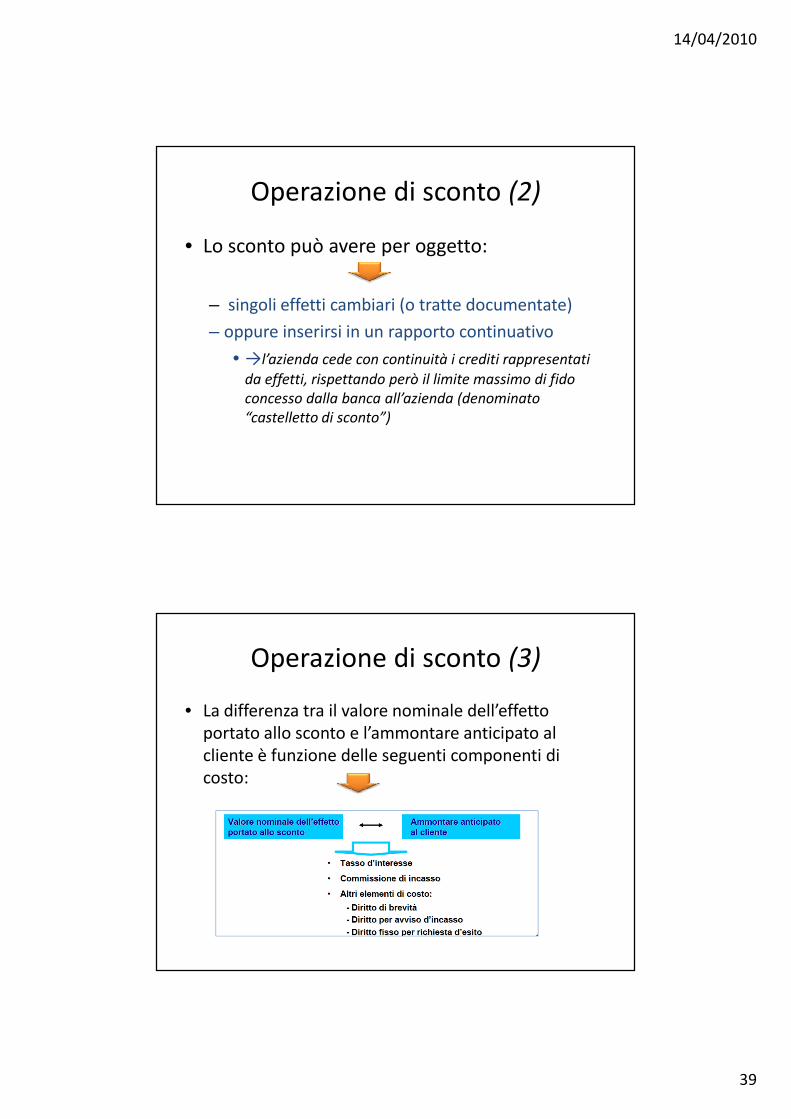

Operazione di sconto (3)

• La differenza tra il valore nominale dell’effetto

portato allo sconto e l’ammontare anticipato al

cliente è funzione delle seguenti componenti di

costo:

14/04/2010

40

Operazione di sconto (4)

• Tasso d’interesse: →tiene conto non solo del tempo

effettivo rimanente alla scadenza naturale del titolo

cambiario ma anche dei “giorni banca”

• Commissioni d’incasso: →l’ammontare è uguale per

le cambiali pagabili su piazza e fuori piazza ed è

indipendente dalla scadenza delle stesse

Operazione di sconto (5)

• Altri elementi di costo:

– Diritto di brevità → commissione fissa che si applica quando l’effetto viene presentato almeno 12 gg prima della scadenza se pagabile sulla stessa piazza, o 20 ggse pagabile fuori piazza

– Diritto per avviso incasso→ scatta qualora la banca sia tenuta ad informare il cliente di ciò che è avvenuto alla scadenza dell’effetto

– Diritto fisso per richiesta d’esito→ viene corrisposto qualora l’azienda chieda continui ragguagli sul pagamento (o meno) dei diversi crediti ceduti

14/04/2010

41

Operazioni salvo buon fine su

ricevute bancarie e fatture

Operazione sbf

• Nelle operazioni salvo buon fine (sbf)

l’azienda, a fronte della presentazione di

ricevute bancarie o fatture,

– chiede alla banca di poterne avere l’utilizzo

anticipato, in tempi e quantità stabilite dalle

condizioni concordate, attraverso un’anticipazione

per smobilizzo

14/04/2010

42

Operazione sbf su ricevute bancarie (1)

• Differenza tra:

– operazioni sbf su ricevute bancarie

– operazioni di sconto cambiario

– consiste nel fatto che la banca non provvede ad

accreditare con valuta immediata e automatica il

netto ricavo.

Operazione sbf su ricevute bancarie (2)

• Al momento del trasferimento delle ricevute, la banca:

• 1) Accredita all’impresa la somma indicata sui documenti, con valuta posteriore alla data di scadenza media dei crediti. – L’eventuale utilizzo da parte dell’azienda delle somme

accreditate, in termini di saldo contabile ma non di saldo liquido, determina uno scoperto valuta sul quale l’azienda deve corrispondere gli interessi secondo la normale prassi vigente per l’apertura di credito in conto corrente

• 2) Addebita all’impresa le commissioni d’incasso, con valuta immediata

14/04/2010

43

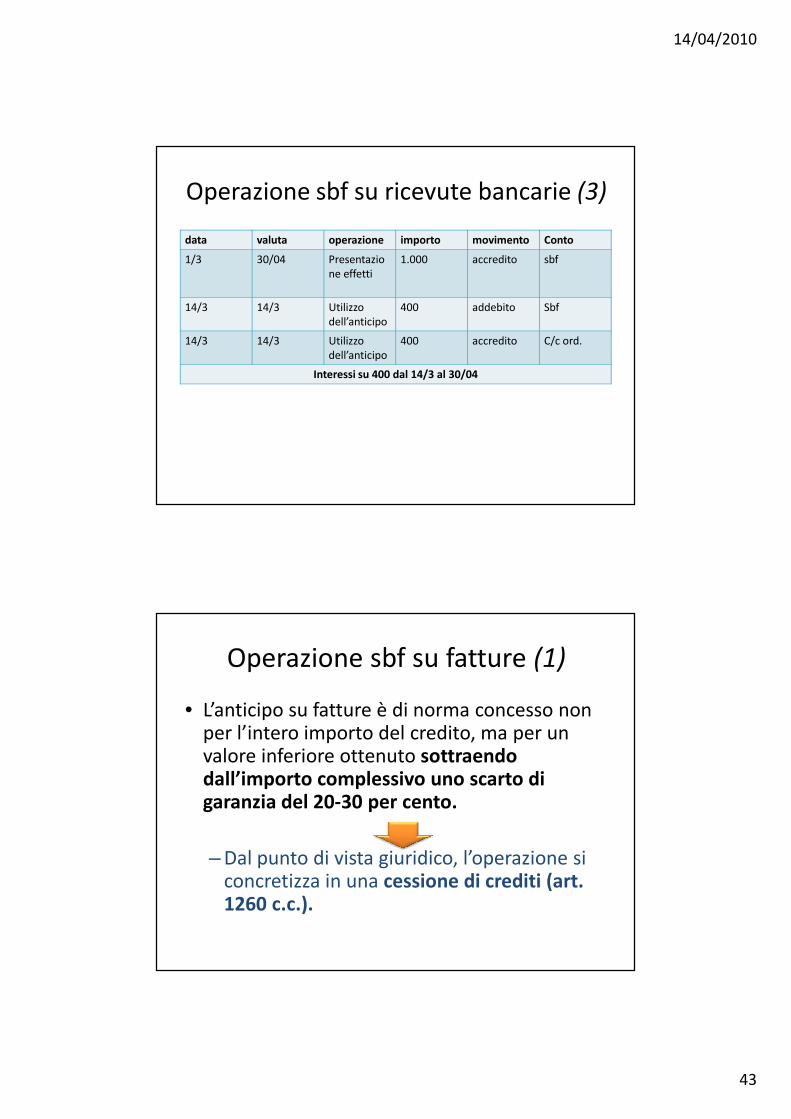

Operazione sbf su ricevute bancarie (3)

data valuta operazione importo movimento Conto

1/3 30/04 Presentazio

ne effetti

1.000 accredito sbf

14/3 14/3 Utilizzo

dell’anticipo

400 addebito Sbf

14/3 14/3 Utilizzo

dell’anticipo

400 accredito C/c ord.

Interessi su 400 dal 14/3 al 30/04

Operazione sbf su fatture (1)

• L’anticipo su fatture è di norma concesso non per l’intero importo del credito, ma per un valore inferiore ottenuto sottraendo dall’importo complessivo uno scarto di garanzia del 20-30 per cento.

– Dal punto di vista giuridico, l’operazione si concretizza in una cessione di crediti (art. 1260 c.c.).

14/04/2010

44

Operazione sbf su fatture (2)

• La banca diviene titolare del diritto di credito,

con la conseguenza che il debitore risulta

obbligato non più verso il creditore originario

ma verso la banca.

– La cessione deve essere notificata al

debitore mediante raccomandata con

ricevuta di ritorno.

Operazione sbf su fatture (3)

• Dal punto di vista operativo la procedura si articola in sette fasi:

– 1. L’azienda presenta alla banca copia della fattura

– 2. La banca esamina gli aspetti formali e sostanziali del documento, accerta l’esistenza del fido nonché l’entità residua della cifra di castelletto

– 3. In caso di accettazione, la banca provvede a dar corso alla cessione del credito, che viene notificata al debitore

14/04/2010

45

Operazione sbf su fatture (4)

• Dal punto di vista operativo la procedura si articola in sette fasi:

– 4. L’importo del credito, diminuito di uno scarto di garanzia del 20 – 30 %, è messo a disposizione del cliente mediante accredito sul c/c

– 5. Contemporaneamente, l’importo è addebitato su uno speciale c/c, il conto anticipo su fatture, sul quale maturano gli interessi a debito dalla data di concessione dell’anticipo alla data di scadenza della fattura

Operazione sbf su fatture (5)

• Dal punto di vista operativo la procedura si articola in sette fasi:

– 6. Alla scadenza della fattura, se il debitore effettua il pagamento ordinando il bonifico alla propria banca, la banca che ha concesso l’anticipo provvede ad effettuare le seguenti operazioni:

• Registra l’importo del credito in “Avere” del conto anticipo fatture con la valuta del bonifico, e provvede a pareggiarlo registrando in “Dare” la differenza tra l’importo del bonifico e quanto già anticipato

14/04/2010

46

Operazione sbf su fatture (6)

• La differenza viene inoltre registrata in “Avere” del

conto corrente di corrispondenza con la valuta del

regolamento

• A fine trimestre gli interessi che scaturiscono dal conto

anticipo fatture vengono addebitati nel conto corrente

di corrispondenza.

Operazione sbf su fatture (7)

• Dal punto di vista operativo la procedura si

articola in sette fasi:

– 7. nel caso in cui, invece, dopo un periodo di

tempo di circa 15 gg le fatture risultino ancora non

saldate, la banca informa il cliente invitandolo a

saldare quanto gli era stato anticipato

14/04/2010

47

Operazioni di anticipazione

Operazioni di anticipazione (1)

• Le operazioni di anticipazioni sono contratti

mediante i quali →

– la banca concede all’azienda cliente – previa

costituzione di una garanzia (pegno su titoli,

merci o documenti che rappresentano merci) –

una somma proporzionata al valore della garanzia

14/04/2010

48

Operazioni di anticipazione (2)

• La banca è solita sottrarre un margine (scarto) –che può oscillare tra il 15 e il 50 per cento – dal valore del bene costituito in pegno.

• Le modalità tecniche di anticipazione cono due:

– 1) Anticipazione semplice →L’azienda riceve il netto ricavo sul proprio c/c

– 2) Anticipazione in conto corrente → Assimilabile a un’apertura di credito garantita dal pegno di titoli o merci

Operazioni di factoring

14/04/2010

49

Factoring (1)

• Il factoring è un’operazione mediante la

quale avviene un trasferimento di crediti

commerciali

– dall’impresa a →una società specializzata

(factor),

• la quale si assume l’impegno della riscossione

dei crediti stessi e talvolta ne garantisce il

buon fine

Factoring (2)

• Le società di factoring generalmente

anticipano una quota che si aggira tra il 70

per cento e l’80 per cento dell’importo totale

del credito.

– Tale percentuale è stabilita in funzione della

solvibilità del beneficiario e del debitore ceduto.

14/04/2010

50

Factoring (3)

Costi:

Oneri finanziari →corrisposti a fronte dell’anticipazione ottenuta

Provvigioni → volte a coprire le spese sostenute dal factor

Oneri fiscali → derivanti dall’imposta di registro cui è sottoposto l’operazione

di factoring

Strumenti non finalizzati

14/04/2010

51

Operazione di prestito titoli (1)

• Si tratta di contratti in base ai quali:

• una parte – prestatore o lender –

– cede temporaneamente la proprietà di titoli

azionari o obbligazionari a favore della

controparte (borrower)

• che si impegna a restituirne, alla scadenza,

altrettanti della medesima specie e qualità

Operazione di prestito titoli (2)

• Le operazioni di prestito titoli possono

assumere tre forme tecniche:

– Riporto

– Pronti contro termine

– Prestito titoli nella forma del mutuo

14/04/2010

52

Apertura di credito in conto

corrente

Credito in C/C (1)

• L’apertura di credito in conto corrente

(overdraft facility) consiste nella disponibilità

di una linea di credito che l’affidato può

utilizzare secondo le proprie necessità e

ripristinare con versamenti successivi

14/04/2010

53

Credito in C/C (2)

• Forma di finanziamento a breve termine più

frequentemente impiegata dalle imprese

italiane

– Alto grado di flessibilità

– Massimo scoperto stabilito da un accordo tra le

parti

– Di norma senza scadenza prestabilita

Credito in C/C (3)

14/04/2010

54

La valutazione delle alternative

di finanziamento

Formula del Tasso effettivo

• Per rendere omogeneo il confronto fra

prodotti bancari diversi

– Occorre calcolare il tasso effettivo del

finanziamento

14/04/2010

55

Formula del Tasso effettivo

• Il tasso effettivo annuo

– Esprime la reale onerosità di un

finanziamento, tenuto conto:

• di tutti i costi direttamente imputabili

• dell’effettivo capitale erogato

Formula del Tasso effettivo

• Il tasso effettivo annuo

– Permette un confronto corretto fra tipologie

di finanziamento omogenee per durata e

importi, consentendo l’ottimizzazione della

scelta fra proposte creditizie relative allo

stesso prodotto

14/04/2010

56

Formula del Tasso effettivo

• I costi direttamente imputabili

– Riguardano tutti gli oneri sostenuti

dall’impresa per ottenere e utilizzare il

finanziamento, escludendo tutti i costi già

esistenti o relativi al rapporto bancario in

generale

Formula del Tasso effettivo

• I costi direttamente imputabili

– Costi d’istruttoria

– Costi di valutazione

– Interessi

– Commissioni fisse

– Eventuali imposte

– Oneri assicurativi obbligatori

– Giorni valuta

– Oneri bancari

14/04/2010

57

Formula del Tasso effettivo

• Il totale dei costi di finanziamento si

definisce costo effettivo del

finanziamento

Formula del Tasso effettivo

• Il capitale erogato

– è pari all’importo del finanziamento richiesto

decurtato di tutti gli oneri eventualmente

pagati al momento dell’ottenimento del

finanziamento.

14/04/2010

58

Formula del Tasso effettivo

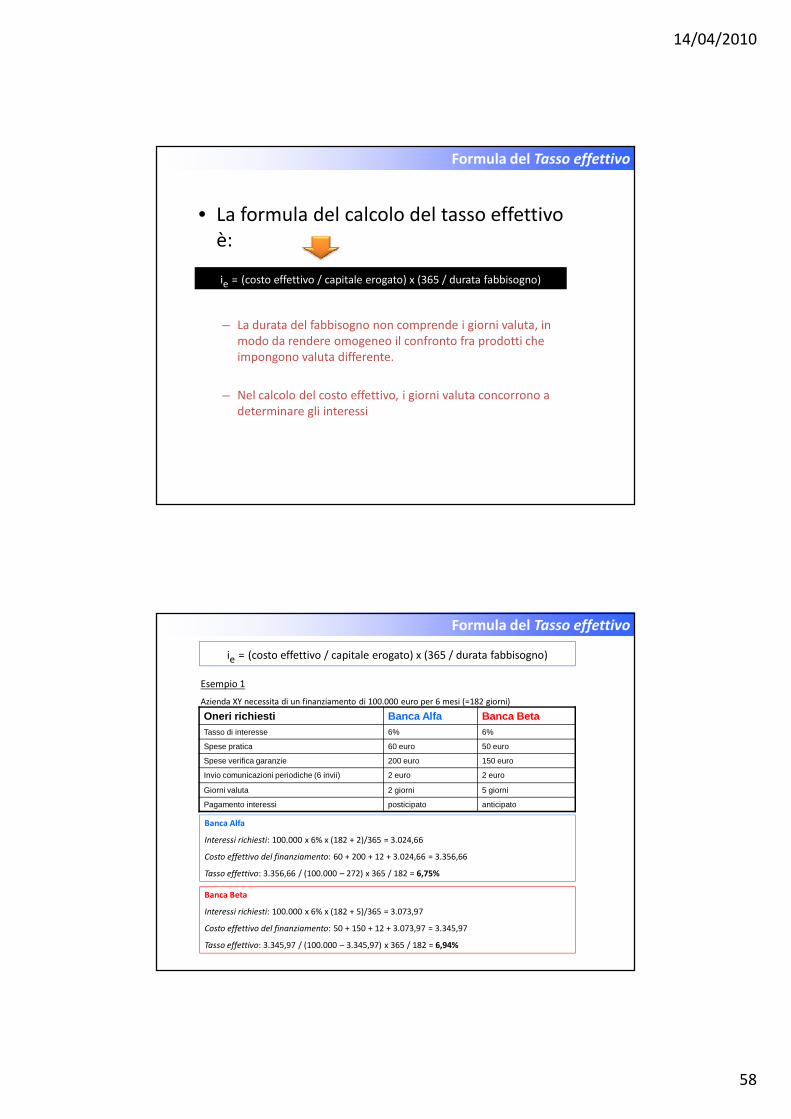

• La formula del calcolo del tasso effettivo

è:

– La durata del fabbisogno non comprende i giorni valuta, in

modo da rendere omogeneo il confronto fra prodotti che

impongono valuta differente.

– Nel calcolo del costo effettivo, i giorni valuta concorrono a

determinare gli interessi

ie = (costo effettivo / capitale erogato) x (365 / durata fabbisogno)

Formula del Tasso effettivo

ie = (costo effettivo / capitale erogato) x (365 / durata fabbisogno)

Esempio 1

Azienda XY necessita di un finanziamento di 100.000 euro per 6 mesi (=182 giorni)

Oneri richiesti Banca Alfa Banca BetaTasso di interesse 6% 6%

Spese pratica 60 euro 50 euro

Spese verifica garanzie 200 euro 150 euro

Invio comunicazioni periodiche (6 invii) 2 euro 2 euro

Giorni valuta 2 giorni 5 giorni

Pagamento interessi posticipato anticipato

Banca Alfa

Interessi richiesti: 100.000 x 6% x (182 + 2)/365 = 3.024,66

Costo effettivo del finanziamento: 60 + 200 + 12 + 3.024,66 = 3.356,66

Tasso effettivo: 3.356,66 / (100.000 – 272) x 365 / 182 = 6,75%

Banca Beta

Interessi richiesti: 100.000 x 6% x (182 + 5)/365 = 3.073,97

Costo effettivo del finanziamento: 50 + 150 + 12 + 3.073,97 = 3.345,97

Tasso effettivo: 3.345,97 / (100.000 – 3.345,97) x 365 / 182 = 6,94%

14/04/2010

59

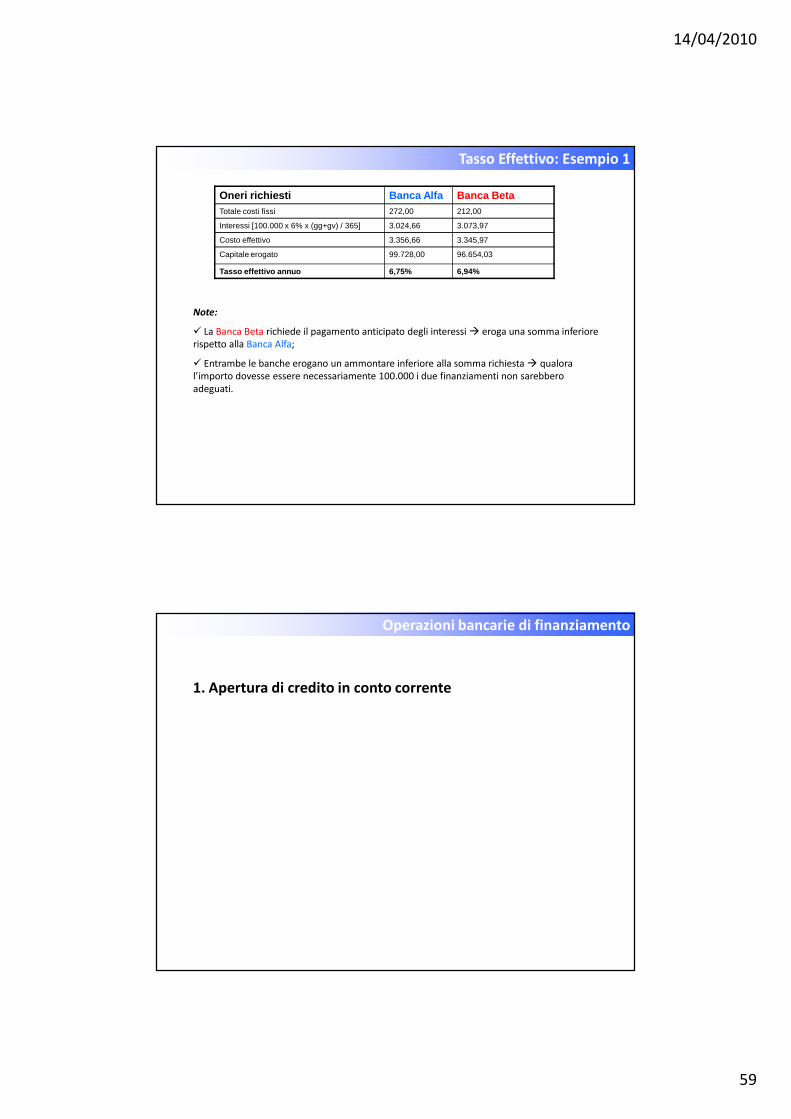

Oneri richiesti Banca Alfa Banca BetaTotale costi fissi 272,00 212,00

Interessi [100.000 x 6% x (gg+gv) / 365] 3.024,66 3.073,97

Costo effettivo 3.356,66 3.345,97

Capitale erogato 99.728,00 96.654,03

Tasso effettivo annuo 6,75% 6,94%

Tasso Effettivo: Esempio 1

Note:

� La Banca Beta richiede il pagamento anticipato degli interessi � eroga una somma inferiore

rispetto alla Banca Alfa;

� Entrambe le banche erogano un ammontare inferiore alla somma richiesta � qualora

l’importo dovesse essere necessariamente 100.000 i due finanziamenti non sarebbero

adeguati.

Operazioni bancarie di finanziamento

1. Apertura di credito in conto corrente

14/04/2010

60

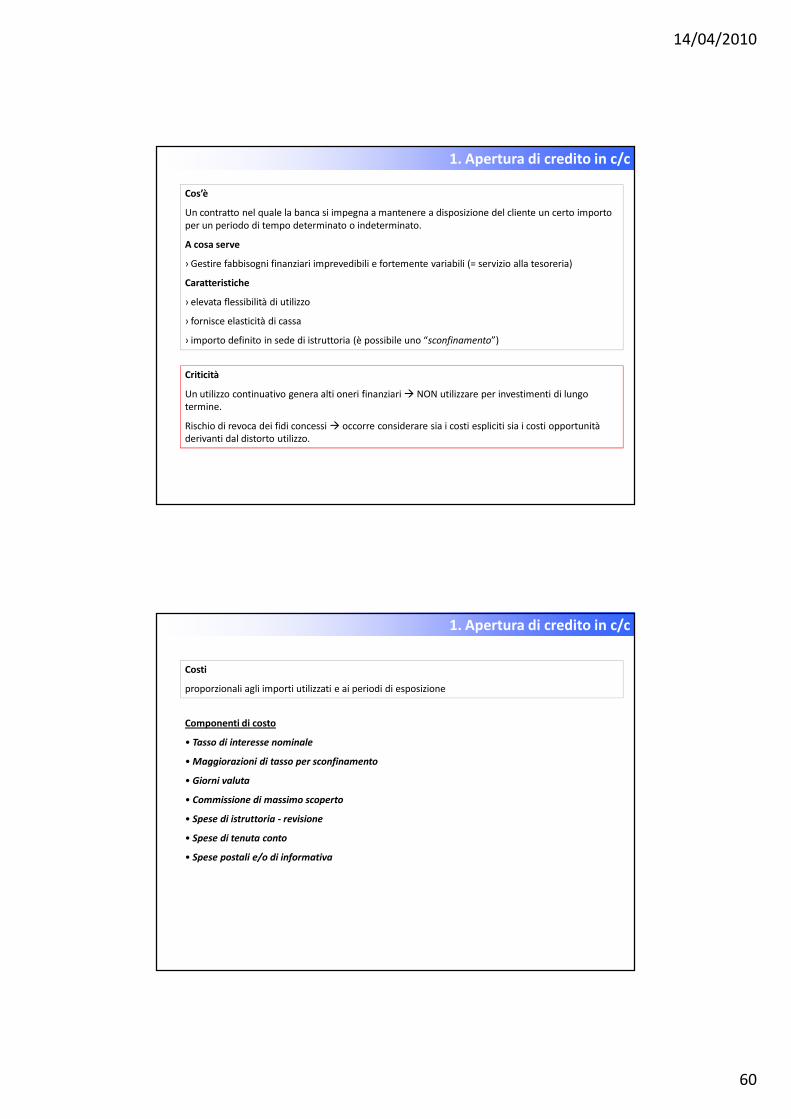

1. Apertura di credito in c/c

Cos’è

Un contratto nel quale la banca si impegna a mantenere a disposizione del cliente un certo importo

per un periodo di tempo determinato o indeterminato.

A cosa serve

› Gestire fabbisogni finanziari imprevedibili e fortemente variabili (= servizio alla tesoreria)

Caratteristiche

› elevata flessibilità di utilizzo

› fornisce elasticità di cassa

› importo definito in sede di istruttoria (è possibile uno “sconfinamento”)

Criticità

Un utilizzo continuativo genera alti oneri finanziari � NON utilizzare per investimenti di lungo

termine.

Rischio di revoca dei fidi concessi � occorre considerare sia i costi espliciti sia i costi opportunità

derivanti dal distorto utilizzo.

1. Apertura di credito in c/c

Costi

proporzionali agli importi utilizzati e ai periodi di esposizione

Componenti di costo

• Tasso di interesse nominale

• Maggiorazioni di tasso per sconfinamento

• Giorni valuta

• Commissione di massimo scoperto

• Spese di istruttoria - revisione

• Spese di tenuta conto

• Spese postali e/o di informativa

14/04/2010

61

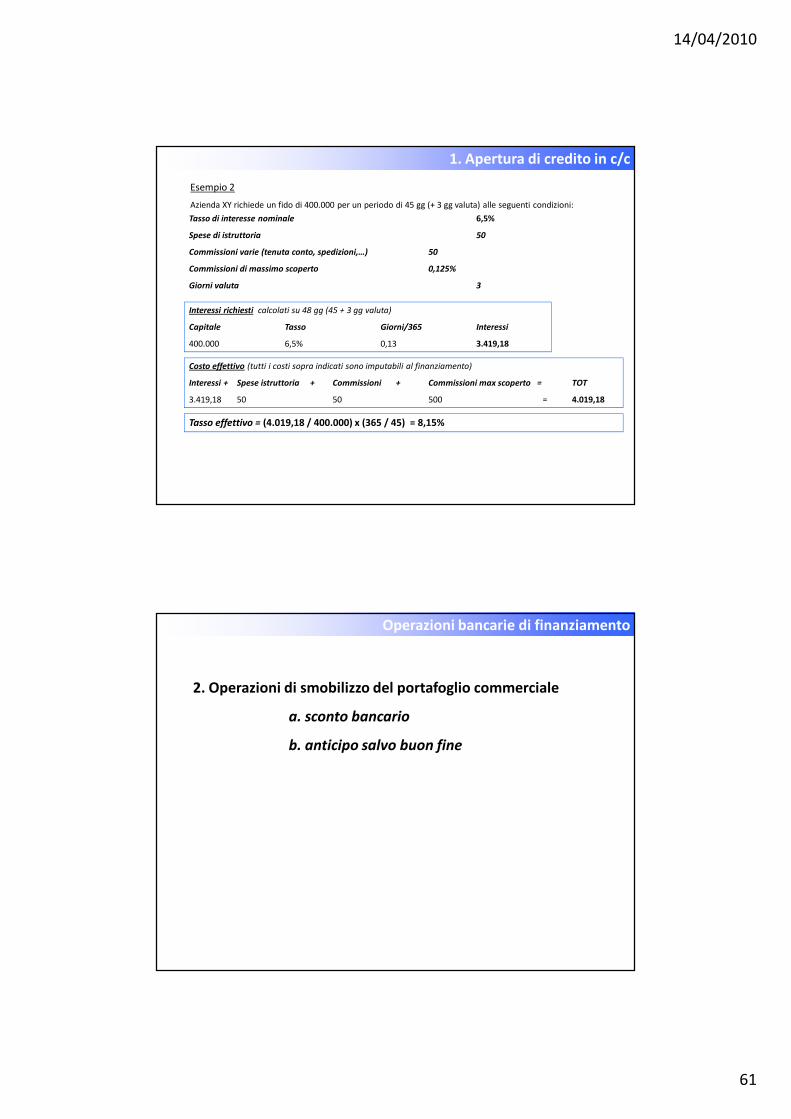

1. Apertura di credito in c/c

Tasso di interesse nominale 6,5%

Spese di istruttoria 50

Commissioni varie (tenuta conto, spedizioni,…) 50

Commissioni di massimo scoperto 0,125%

Giorni valuta 3

Esempio 2

Azienda XY richiede un fido di 400.000 per un periodo di 45 gg (+ 3 gg valuta) alle seguenti condizioni:

Interessi richiesti calcolati su 48 gg (45 + 3 gg valuta)

Capitale Tasso Giorni/365 Interessi

400.000 6,5% 0,13 3.419,18

Costo effettivo (tutti i costi sopra indicati sono imputabili al finanziamento)

Interessi + Spese istruttoria + Commissioni + Commissioni max scoperto = TOT

3.419,18 50 50 500 = 4.019,18

Tasso effettivo = (4.019,18 / 400.000) x (365 / 45) = 8,15%

Operazioni bancarie di finanziamento

2. Operazioni di smobilizzo del portafoglio commerciale

a. sconto bancario

b. anticipo salvo buon fine

14/04/2010

62

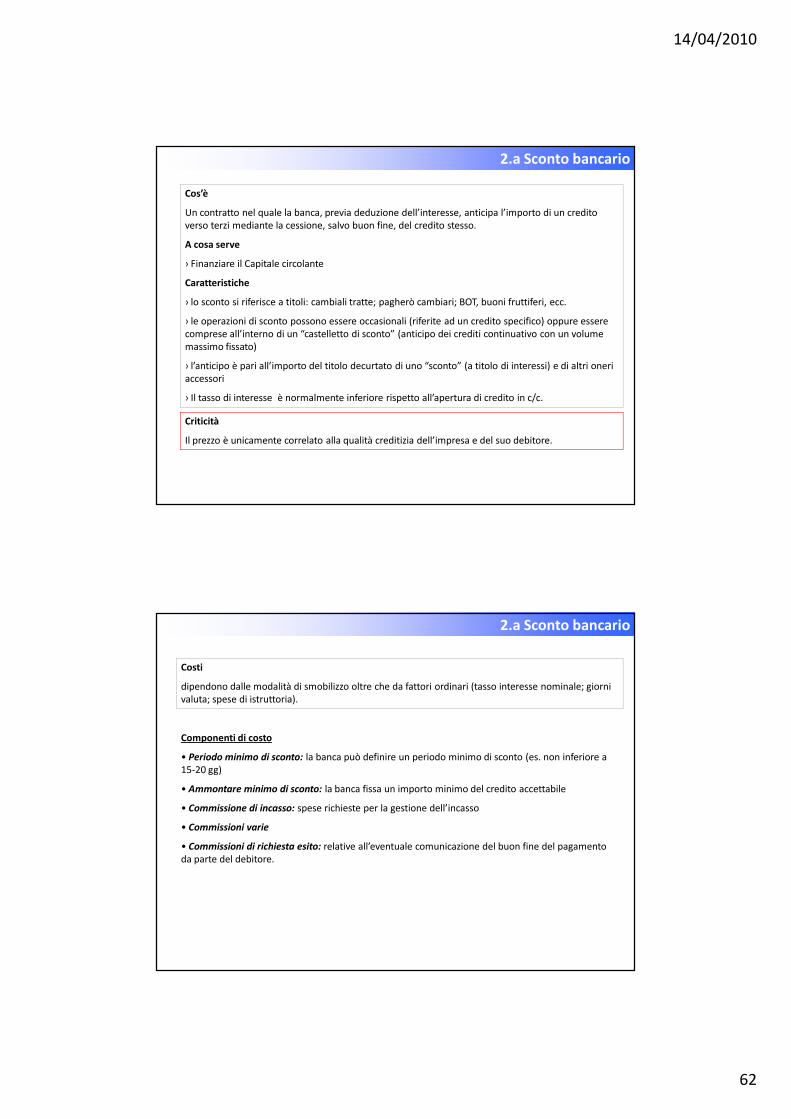

2.a Sconto bancario

Criticità

Il prezzo è unicamente correlato alla qualità creditizia dell’impresa e del suo debitore.

Cos’è

Un contratto nel quale la banca, previa deduzione dell’interesse, anticipa l’importo di un credito

verso terzi mediante la cessione, salvo buon fine, del credito stesso.

A cosa serve

› Finanziare il Capitale circolante

Caratteristiche

› lo sconto si riferisce a titoli: cambiali tratte; pagherò cambiari; BOT, buoni fruttiferi, ecc.

› le operazioni di sconto possono essere occasionali (riferite ad un credito specifico) oppure essere

comprese all’interno di un “castelletto di sconto” (anticipo dei crediti continuativo con un volume

massimo fissato)

› l’anticipo è pari all’importo del titolo decurtato di uno “sconto” (a titolo di interessi) e di altri oneri

accessori

› Il tasso di interesse è normalmente inferiore rispetto all’apertura di credito in c/c.

2.a Sconto bancario

Componenti di costo

• Periodo minimo di sconto: la banca può definire un periodo minimo di sconto (es. non inferiore a

15-20 gg)

• Ammontare minimo di sconto: la banca fissa un importo minimo del credito accettabile

• Commissione di incasso: spese richieste per la gestione dell’incasso

• Commissioni varie

• Commissioni di richiesta esito: relative all’eventuale comunicazione del buon fine del pagamento

da parte del debitore.

Costi

dipendono dalle modalità di smobilizzo oltre che da fattori ordinari (tasso interesse nominale; giorni

valuta; spese di istruttoria).

14/04/2010

63

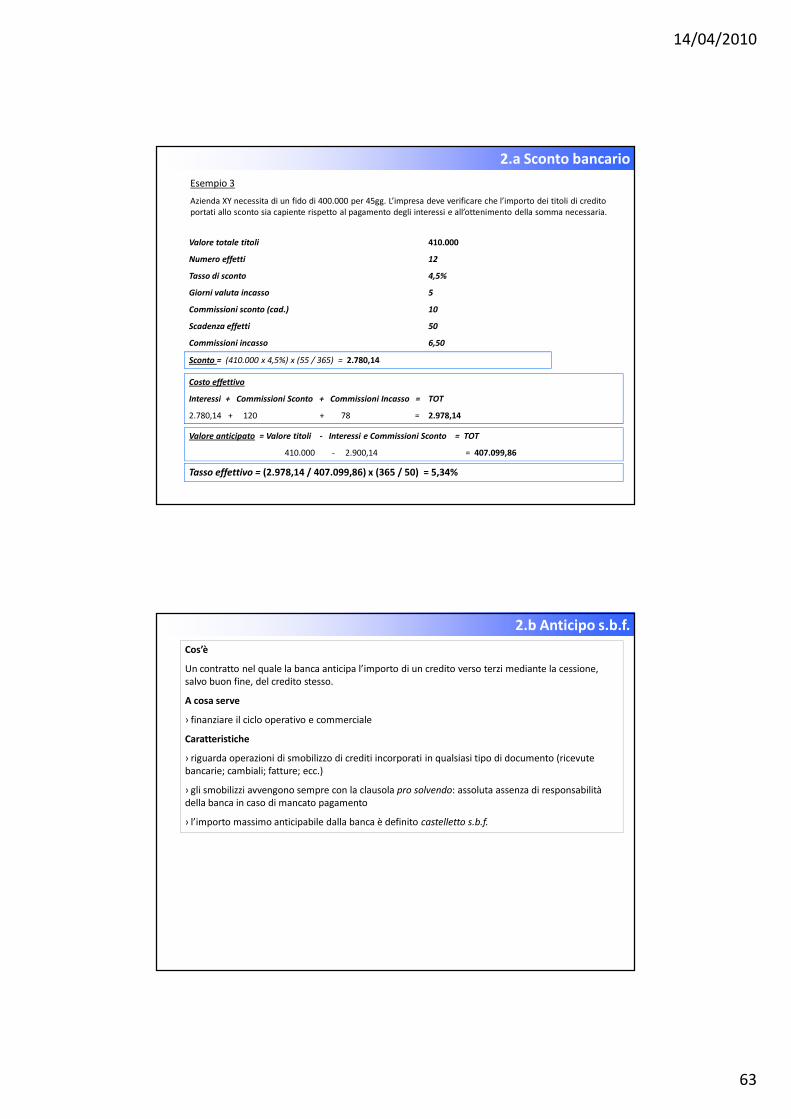

2.a Sconto bancario

Valore totale titoli 410.000

Numero effetti 12

Tasso di sconto 4,5%

Giorni valuta incasso 5

Commissioni sconto (cad.) 10

Scadenza effetti 50

Commissioni incasso 6,50

Esempio 3

Azienda XY necessita di un fido di 400.000 per 45gg. L’impresa deve verificare che l’importo dei titoli di credito

portati allo sconto sia capiente rispetto al pagamento degli interessi e all’ottenimento della somma necessaria.

Sconto = (410.000 x 4,5%) x (55 / 365) = 2.780,14

Costo effettivo

Interessi + Commissioni Sconto + Commissioni Incasso = TOT

2.780,14 + 120 + 78 = 2.978,14

Tasso effettivo = (2.978,14 / 407.099,86) x (365 / 50) = 5,34%

Valore anticipato = Valore titoli - Interessi e Commissioni Sconto = TOT

410.000 - 2.900,14 = 407.099,86

2.b Anticipo s.b.f.

Cos’è

Un contratto nel quale la banca anticipa l’importo di un credito verso terzi mediante la cessione,

salvo buon fine, del credito stesso.

A cosa serve

› finanziare il ciclo operativo e commerciale

Caratteristiche

› riguarda operazioni di smobilizzo di crediti incorporati in qualsiasi tipo di documento (ricevute

bancarie; cambiali; fatture; ecc.)

› gli smobilizzi avvengono sempre con la clausola pro solvendo: assoluta assenza di responsabilità

della banca in caso di mancato pagamento

› l’importo massimo anticipabile dalla banca è definito castelletto s.b.f.

14/04/2010

64

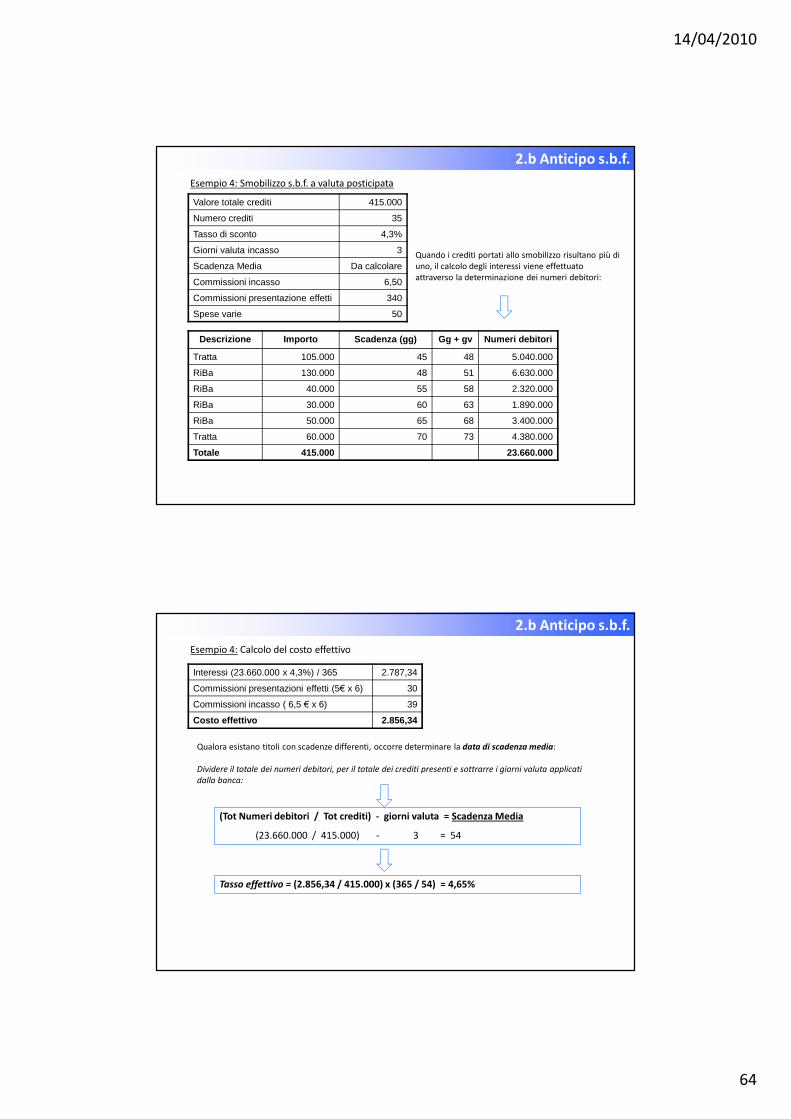

2.b Anticipo s.b.f.

Esempio 4: Smobilizzo s.b.f. a valuta posticipata

Valore totale crediti 415.000

Numero crediti 35

Tasso di sconto 4,3%

Giorni valuta incasso 3

Scadenza Media Da calcolare

Commissioni incasso 6,50

Commissioni presentazione effetti 340

Spese varie 50

Quando i crediti portati allo smobilizzo risultano più di

uno, il calcolo degli interessi viene effettuato

attraverso la determinazione dei numeri debitori:

Descrizione Importo Scadenza (gg) Gg + gv Numeri debitori

Tratta 105.000 45 48 5.040.000

RiBa 130.000 48 51 6.630.000

RiBa 40.000 55 58 2.320.000

RiBa 30.000 60 63 1.890.000

RiBa 50.000 65 68 3.400.000

Tratta 60.000 70 73 4.380.000

Totale 415.000 23.660.000

2.b Anticipo s.b.f.

Esempio 4: Calcolo del costo effettivo

Interessi (23.660.000 x 4,3%) / 365 2.787,34

Commissioni presentazioni effetti (5€ x 6) 30

Commissioni incasso ( 6,5 € x 6) 39

Costo effettivo 2.856,34

Qualora esistano titoli con scadenze differenti, occorre determinare la data di scadenza media:

Dividere il totale dei numeri debitori, per il totale dei crediti presenti e sottrarre i giorni valuta applicati

dalla banca:

(Tot Numeri debitori / Tot crediti) - giorni valuta = Scadenza Media

(23.660.000 / 415.000) - 3 = 54

Tasso effettivo = (2.856,34 / 415.000) x (365 / 54) = 4,65%

14/04/2010

65

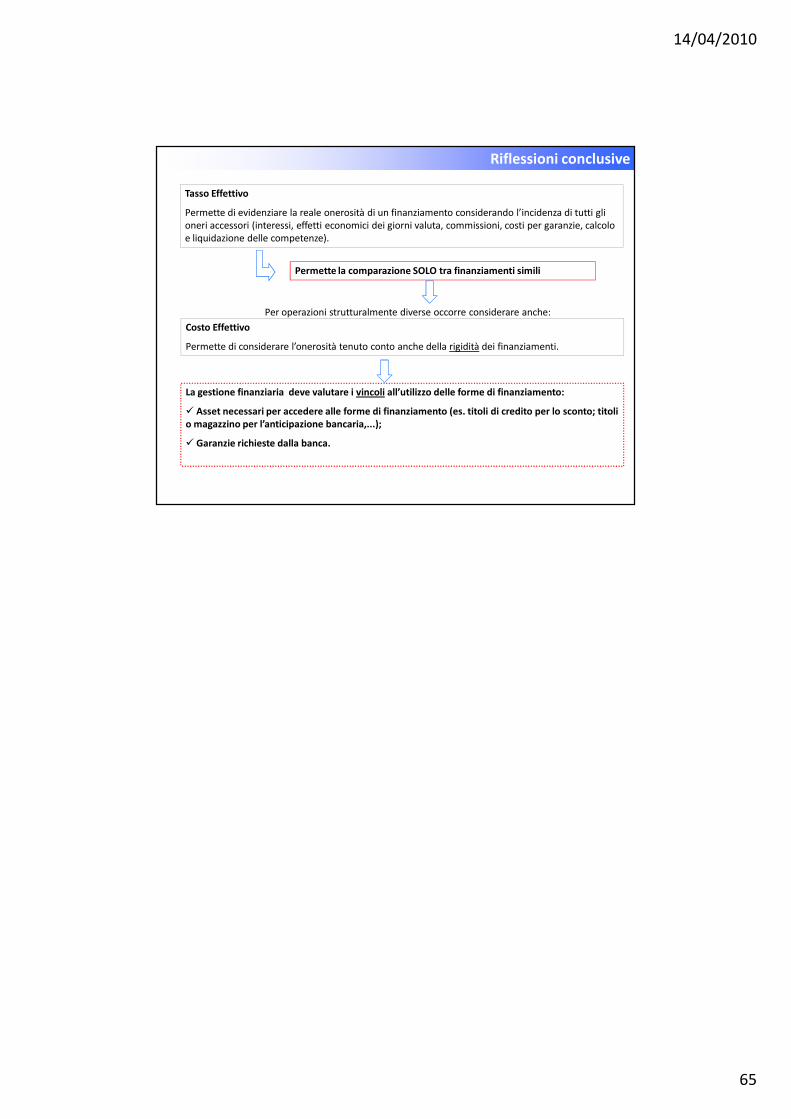

Riflessioni conclusive

Tasso Effettivo

Permette di evidenziare la reale onerosità di un finanziamento considerando l’incidenza di tutti gli

oneri accessori (interessi, effetti economici dei giorni valuta, commissioni, costi per garanzie, calcolo

e liquidazione delle competenze).

Permette la comparazione SOLO tra finanziamenti simili

Costo Effettivo

Permette di considerare l’onerosità tenuto conto anche della rigidità dei finanziamenti.

Per operazioni strutturalmente diverse occorre considerare anche:

La gestione finanziaria deve valutare i vincoli all’utilizzo delle forme di finanziamento:

� Asset necessari per accedere alle forme di finanziamento (es. titoli di credito per lo sconto; titoli

o magazzino per l’anticipazione bancaria,...);

� Garanzie richieste dalla banca.