La nuova Commissione, i Governi e gli aiuti economici · FUORI DALLA CRISI (?): MERCATI FINANZIARI...

18

F F u u o o r r i i d d a a q q u u a a l l e e c c r r i i s s i i ? ? L L a a n n u u o o v v a a C C o o m m m m i i s s s s i i o o n n e e , , i i G G o o v v e e r r n n i i e e g g l l i i a a i i u u t t i i e e c c o o n n o o m m i i c c i i Documentazione di supporto a cura dell’ISPI nell'ambito del progetto EEGM (European Economic Governance Monitor; ChathamHouse, EPC, IFRI, ISPI, SWP) con il sostegno della Compagnia di San Paolo

Transcript of La nuova Commissione, i Governi e gli aiuti economici · FUORI DALLA CRISI (?): MERCATI FINANZIARI...

FFuuoorrii ddaa qquuaallee ccrriissii?? LLaa nnuuoovvaa CCoommmmiissssiioonnee,,

ii GGoovveerrnnii ee ggllii aaiiuuttii eeccoonnoommiiccii

Documentazione di supporto a cura dell’ISPI nell'ambito del progetto EEGM

(European Economic Governance Monitor; ChathamHouse, EPC, IFRI, ISPI, SWP)

con il sostegno della Compagnia di San Paolo

2

FFuuoorrii ddaa qquuaallee ccrriissii?? IINNDDIICCEE DDEEII CCOONNTTEENNUUTTII

1. CRONOLOGIA DELLA CRISI. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3

2. LA GOVERNANCE ECONOMICA EUROPEA: AMBITI E ATTORI. . . . . . . . . . . . . . . . . . . . . . . . . . . .4-6

3. I PACCHETTI DI STIMOLO ALL’ECONOMIA: UNA “RIVOLUZIONE” NELL’EUROZONA. . . . . . .7

4. LA SOSTENIBILITÀ DEL DEBITO PUBBLICO: EVOLUZIONE E PREVISIONI. . . . . . . . . . . . . . . . 8-9

5. FUORI DALLA CRISI (?): MERCATI FINANZIARI. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10-12

6. FUORI DALLA CRISI (?): ECONOMIA REALE. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13-14

7. FUORI DALLA CRISI (?): IMPATTO SOCIALE. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .15-16

8. SCENARI: CRISI E GOVERNANCE ECONOMICA EUROPEA. . . . . . . . . . . . . . . . . . . . . . . . . . . . 17-18

3

11.. CCRROONNOOLLOOGGIIAA DDEELLLLAA CCRRIISSII Aprile-agosto 2007: la New Century Financial (uno dei maggiori operatori nel mercato americano dei su-bprime) fallisce inviando un primo segnale di pericolo. In agosto il mercato del credito vacilla dopo che Paribas annuncia che due dei suoi hedge funds sono in gravi difficoltà per mancanza di liquidità. La Bce in-terviene iniettando 170 miliardi di Euro nel mercato bancario e la Federal Reserve abbassa i tassi di inte-resse.

8 settembre 2008: negli Usa vengono nazionalizzate Fannie Mae e Freddie Mac (rispettivamente Federal National Mortgage Association e Federal Home Loan Mortgage Corporation), due società create alla fine degli anni Trenta per garantire fondi per il mercato immobiliare e che dalla fine degli anni Sessanta erano società private (anche se avevano sempre avuto una linea di credito garantita per svolgere la loro “missio-ne pubblica”).

14-16 settembre 2008: Lehman Brothers, una delle più grandi istituzioni finanziarie al mondo, registra un passivo di 600 miliardi di dollari e viene lasciata fallire, innescando una catena di eventi che renderà globale la crisi. L’Amministrazione americana decide invece di utilizzare 85 miliardi di dollari per salvare Aig, il più grande gruppo assicurativo del mondo.

28 settembre 2008: la crisi si manifesta pesantemente anche in Europa. Il gruppo bancario e assicurativo belga-olandese Fortis viene nazionalizzato, dopo il tonfo in Borsa della settimana precedente. I governi di Belgio, Olanda e Lussemburgo forniscono a Fortis 11 miliardi di Euro di liquidità.

29 settembre 2008: il Congresso statunitense rifiuta il piano Paulson. Il segretario al Tesoro americano, Henry Paulson, aveva predisposto un piano per aiuti sino a 700 miliardi di dollari, da spendere per rilevare assets legati a mutui immobiliari residenziali o commerciali antecedenti al 17 settembre 2008. L’indice della borsa americana, S&P, perde l’8,7% toccando i livelli minimi dal 1987.

12 ottobre 2008: dopo aver consultato il Premier Britannico, Sarkozy (Presidente di turno dell’Ue) riuni-sce per la prima volta a livello di Capi di Stato e di Governo l’Eurogruppo, permettendo così un’azione concertata per il salvataggio delle Istituzioni finanziarie.

15 ottobre 2008: il Consiglio europeo fa proprie le indicazioni dell’Eurogruppo e istituisce un meccani-smo informale di allarme, di scambio di informazioni e di valutazione (unità di crisi finanziaria). Inoltre al fine di rafforzare la vigilanza dei mercati finanziari europei, vengono previste riunioni mensili delle autorità nazionali di vigilanza.

9 novembre 2008: il governo di Pechino decide di varare un pacchetto da 585 miliardi di dollari per il successivo biennio (pari a circa il 7% del Pil). Il pacchetto prevede sia investimenti infrastrutturali sia tagli fiscali per stimolare la ripresa economica.

15 novembre 2008: si svolge a Washington il vertice internazionale dei principali Paesi e delle maggiori I-stituzioni interessate dalla crisi finanziaria (G20), per discutere di una possibile riforma del sistema finan-ziario internazionale. Il vertice è stato preceduto dalla riunione informale dei Capi di Stato dell’Ue a Bru-xelles, il 7 novembre, e dalla riunione dei Ministri delle Finanze del G20 a San Paolo del Brasile, l’8 e il 9 novembre.

26 novembre 2008: la Commissione europea dà il via libera a un pacchetto di misure anti-crisi basato sul coordinamento dei singoli pacchetti nazionali. Si tratta di uno stimolo fiscale dell’economia da 200 miliar-di di euro (pari all’1,5% del Pil dei 27, di cui l’1,2% a carico degli stati membri, il restante 0,3% a carico della Ue).

10 febbraio 2009: le autorità Usa presentano un nuovo vasto piano di sostegno al settore finanziario, comprendente il Public-Private Investment Program (Ppip), che prevede l’acquisto di attività “tossiche” fino a un massimo di 1.000 miliardi di dollari. I Ministri delle Finanze e i Governatori delle banche centrali del G7 ribadiscono l’impegno a utilizzare l’intera gamma di strumenti disponibili per sostenere la crescita e l’occupazione e rafforzare il settore finanziario.

2 aprile 2009: il comunicato del vertice del G20 annuncia iniziative comuni dei governi allo scopo di ripri-stinare la fiducia e la crescita, comprese misure di rafforzamento del sistema finanziario.

Giugno 2009: L'Economic outlook dell’Oecd prevede per le principali economie industrializzate un ritorno alla crescita già a partire da inizio 2010.

4

22.. LLAA GGOOVVEERRNNAANNCCEE EECCOONNOOMMIICCAA EEUURROOPPEEAA AAMMBBIITTII EE AATTTTOORRII

La governance dell’economia europea prevede l’interazione tra diversi attori secondo una logica multilivel-lo: a) livello europeo (le Istituzioni comunitarie e altri organismi europei); b) livello nazionale (i Governi degli Stati membri); c) livello subnazionale (i “Governi” regionali). Nei settori che non sono di competenza esclusiva dell’Ue, i Trattati prevedono l’esercizio delle competen-ze sulla base del principio della sussidiarietà: l’Ue interviene solo quando per ragioni di portata o com-plessità gli obiettivi di un’azione non possono essere conseguiti in misura adeguata a livello nazionale o subnazionale. Tale principio è stato introdotto dal Trattato di Maastricht (art. 5 del Trattato sull’Unione Europea, TUE) e ulteriormente rafforzato dal Trattato di Lisbona, che ne ha sottoposto l’applicazione al controllo preventivo (ovvero durante il processo di formazione della normativa comunitaria) dei Parla-menti nazionali (Protocollo n. 2).

In questo complesso modello di governance, gli attori, le loro competenze, i loro poteri e i rapporti gerarchi-ci possono cambiare notevolmente a seconda dei seguenti ambiti di intervento: MONETA, FINANZA E POLITICHE ECONOMICHE

L’attore principale in campo monetario è rappresentato dalla Banca Centrale Europea, che gestisce la politica monetaria dei 16 Paesi che hanno adottato l’Euro e garantisce la stabilità dei prezzi. Si tratta di un organismo del tutto indipendente (sia rispetto ai Governi nazionali sia rispetto alle Istituzioni co-munitarie) che opera alla stregua di un ente “federale”. Tale natura ha reso possibile una immediata ri-sposta alla crisi finanziaria attraverso l’abbassamento dei tassi di interesse e un’ingente immissione di liquidità che ha permesso nel corso del 2008 di superare il blocco dei mercati interbancari. Questa sua natura indipendente e il rigore nella politica monetaria non hanno mancato di creare tensioni con i Governi nazionali che adottano l’Euro. Questi ultimi possono comunque definire la loro posizione in campo economico e monetario all’interno dell’Eurogruppo, una riunione che si svolge in genere alla vigilia del Consiglio dei Ministri dell’Economia e delle Finanze (Ecofin). Si osservi che tale organismo (riconosciuto per la prima volta col Trattato di Lisbona, Protocollo 14) ha svolto un ruolo fondamen-tale nella gestione della crisi; la Presidenza di turno francese (dopo aver sentito anche il Primo Mini-stro Brown) ha riunito per la prima volta tale organo a livello di Capi di Governo il 12 ottobre 2008, riuscendo ad indicare regole e principi guida sul salvataggio delle istituzioni finanziarie europee. L’Ecofin si è poi in pratica limitato a ratificare quanto deciso dall’Eurogruppo, tanto che secondo molti tale organo dovrebbe essere ulteriormente rafforzato per permettere un crescente coordinamen-to delle politiche economiche dei Paesi che adottano l’Euro.

Riguardo proprio alle politiche economiche va segnalato che le relative competenze rimangono sal-damente nelle mani dei Governi nazionali (sulle tematiche fiscali vige l’unanimità nell’Unione), ma un ruolo fondamentale è svolto dal Patto di stabilità e crescita. Quest’ultimo sancisce l’impegno dei Go-verni nazionali a mantenere entro livelli contenuti sia il deficit sia il debito pubblico. In questo ambito un ruolo importante è giocato dalla Commissione (art. 126 TFU), che sorveglia l’evoluzione dei conti pubblici degli Stati membri e può avviare la procedura per deficit eccessivo. Il Patto è stato rivisto (e reso più elastico e rispondente alle richieste dei Governi) nel 2005 per ridurre le frizioni tra gli Stati e la Commissione. Lo scoppio della crisi ha fatto sì che i suoi vincoli fossero sforati quasi da tutti i Paesi membri (si veda la Sezione 4). Va infine ricordato che, sempre nell’ambito delle politiche economiche, con l’agenda di Lisbona l’Ue si era fissata non solo degli obiettivi ambizioni in termini di occupazione e competitività entro il 2010 che non sono stati raggiunti (anche a causa della crisi economica).

5

22.. LLAA GGOOVVEERRNNAANNCCEE EECCOONNOOMMIICCAA EEUURROOPPEEAA AAMMBBIITTII EE AATTTTOORRII ((SSEEGGUUEE))

Riguardo alla regolamentazione e vigilanza dei mercati finanziari, le competenze sono in capo al-le Autorità degli Stati membri, che si coordinano tra loro (il Committee of European Banking Super-visors si limita a fornire delle valutazioni alla Commissione). Per quanto riguarda in particolare la vigi-lanza sugli Istituti di credito operanti in più Paesi membri, vige la regola dell’home-country control, ovvero la responsabilità della vigilanza ricade sull’autorità del Paese d’origine dell’Istituto. La crisi ha eviden-ziato i limiti di questo approccio (bassa trasparenza e necessità di maggiore coordinamento) tanto da aver spinto la Commissione a proporre un nuovo pacchetto legislativo (settembre 2009) basato sulla creazione di un Consiglio Europeo per il Rischio Sistemico (Esrc, formato da Bce, membri delle ban-che centrali e delle authority nazionali) e di un Sistema Europeo delle Autorità di Vigilanza Finanziaria (Esfs), comprendente tre Autorità europee (per i settori bancario, degli strumenti finanziari e delle as-sicurazioni e pensioni aziendali). L’accordo su tale pacchetto è reso complesso dalla necessità di basar-si su un compromesso capace di tener conto dei diversi interessi espressi dai vari Paesi membri, in particolare dalla posizione del Regno Unito, che intende limitare la portata delle regolazioni che inte-resserebbero la piazza di Londra. L’Econfin del 2 dicembre ha fatto proprio lo schema proposto dalla Commissione, chiarendo che le autorità nazionali resteranno responsabili della supervisione day.to.day delle singole imprese. È da segnalare che secondo le prime indicazioni Francoforte ospiterà l’Esrc, mentre l’Esfs avrà sede a Londra (un segnale per tenere conto delle “sensibilità” britanniche).

COMMERCIO INTERNAZIONALE E MERCATO INTERNO

In questi ambiti il quadro europeo è molto chiaro. In particolare per quanto concerne il commercio internazionale, il TFU prevede che la politica commerciale comune rappresenti una competenza e-sclusiva dell’Ue (art. 3) e assegna un ruolo significativo alla Commissione europea (ad esempio, il Commissario al commercio rappresenta l’intera Ue in seno alla World Trade Organization). Al riguar-do il Trattato di Lisbona ha introdotto una significativa modifica degli attori coinvolti nei processi de-cisionali. Il Parlamento è ora infatti coinvolto sullo stesso piano del Consiglio nella ratifica di tutti gli accordi commerciali. Un’altra importante novità riguarda l’esplicita inclusione degli investimenti diretti esteri nella politica commerciale comune (art 206 TFU). Per quanto concerne nello specifico il mercato interno, il TFU prevede che la definizione delle regole di concorrenza necessarie al funzionamento del mercato interno sia una competenza esclusiva dell’Ue (art. 3). Questa è infatti l’area in cui l’intervento della Commissione europea è stato più ampio. Tutta-via permane una competenza concorrente riguardo all’impatto sociale delle politiche della concorrenza (come la questione degli aiuti di Stato alle imprese in difficoltà durante la crisi economica ha messo in evidenza).

ENERGIA E AMBIENTE

Malgrado le questioni energetiche abbiano dato avvio alla cooperazione europea nel secondo dopo-guerra (Ceca, 1951 e Euratom, 1957), l’energia è sempre stata considerata un settore strategico dai Governi nazionali e, di conseguenza, le relative competenze sono rimaste costantemente fuori dai Trattati. Tuttavia ciò non si è tradotto in una completa inattività da parte delle Istituzioni comunitarie. Sotto la spinta della Commissione europea sono stati infatti possibili interventi in questo campo già a partire dagli anni Settanta e, in maniera più incisiva, a partire dal 1992 dopo il Trattato di Maastricht (l’art. 308 del TCE, dispone che «quando un'azione della Comunità risulti necessaria per raggiungere, nel funzionamento del mercato comune, uno degli scopi della Comunità, senza che il presente Tratta-to abbia previsto i poteri d'azione a tal uopo richiesti, il Consiglio, deliberando all'unanimità su propo-sta della Commissione e dopo aver consultato il Parlamento europeo, prende le disposizioni del ca-so»). Quindi le esigenze legate alla creazione di un mercato Unico hanno rappresentato un escamotage per permettere alla Commissione di introdurre importanti normative anche nel settore dell’energia.

6

22.. LLAA GGOOVVEERRNNAANNCCEE EECCOONNOOMMIICCAA EEUURROOPPEEAA AAMMBBIITTII EE AATTTTOORRII ((SSEEGGUUEE))

Particolarmente significativo è stato l’intervento sui mercati interni dell’energia elettrica e del gas in cui si è mirato a ridurre il potere degli incunmbents (gli ex monopolisti di Stato), trovando un compromesso sul c.d. unbundling, ovvero una separazione concreta (e non solo contabile) del gestore della rete rispet-to agli altri operatori del mercato dell’energia elettrica e del gas (c.d. Pacchetto energia, basato sulle di-rettive 2009/72/CE e 2009/73/CE e sui regolamenti CE 713, 714 e 715/2009). Il Trattato di Lisbona per la prima volta include le politiche energetiche tra i settori a competenza concorrente, di conseguenza il processo di integrazione dei mercati e delle reti e le iniziative europee in materia di sicurezza di approvvigionamento dovrebbero subire un ulteriore impulso. Occorre tutta-via tener presente che gli Stati manterranno comunque sotto il loro controllo la definizione del mix energetico nazionale e dei propri canali di approvvigionamento (art. 194, comma 2 TFU), limitando così la portata delle nuove competenze dell’Unione. Strettamente collegate alle politiche energetiche sono le politiche ambientali, anch’esse introdotte dal Trattato di Lisbona tra le materie a competenza concorrente (artt. 191-193 TFU). In questo cam-po, l’attività legislativa dell’Ue ha avuto un notevole impulso dopo la firma del Protocollo di Kyoto (1997). In particolare, la direttiva 2007/83/CE ha introdotto un vero e proprio mercato dei diritti di emissione di CO2 a livello europeo (Emission Trading Scheme, Ets). Politicamente, un passaggio fonda-mentale è stato il Consiglio europeo di Bruxelles (marzo 2007), che su iniziativa della Presidenza tede-sca ha lanciato la formula del “20, 20, 20 entro il 2020”, ovvero la riduzione del 20% delle emissioni di CO2, l’utilizzo di risorse rinnovabili per almeno il 20% dei consumi di energia e l’incremento del 20% dell’efficienza energetica. A questa decisione ha fatto seguito la predisposizione da parte della Com-missione del c.d. “Pacchetto ambiente”, destinato a perfezionare l’Ets (e a introdurre aste a pagamen-to per l’assegnazione dei permessi di inquinamento a partire dal 2013), a promuovere l’uso delle ener-gie rinnovabili, a fissare obiettivi quantitativi per la riduzione delle emissioni per il 2020 e ad indicare gli strumenti da utilizzare e il contributo di ogni stato membro al raggiungimento degli obiettivi posti dal Consiglio (direttive 2009/28/CE e 2009/29/CE, decisione n. 406/2009). Queste iniziative hanno permesso all’Unione di presentarsi al vertice di Copenaghen come l’unica regione al mondo che si è già assunta obiettivi vincolanti per il periodo post-Kyoto.

7

33.. II PPAACCCCHHEETTTTII DDII SSTTIIMMOOLLOO AALLLL’’EECCOONNOOMMIIAA UUNNAA ““RRIIVVOOLLUUZZIIOONNEE”” NNEELLLL’’EEUURROOZZOONNAA

In una prima fase della crisi il crollo dei mercati finanziari aveva costretto i Governi a intervenire con piani di salvataggio delle loro principali Istituzioni finanziarie per un ammontare complessivo pari a 10,8 mila miliardi di dollari (si veda Fig. 1). Successivamente la crisi finanziaria ha colpito dura-mente l’economia reale, rendendo necessari dei pac-chetti di stimolo dell’economia. Nel novembre 2008, la Cina ha stanziato un piano di stimolo del valore di 585 miliardi di dollari, mentre nel febbraio 2009 il Senato americano ha approvato un pacchetto di sti-molo da 787 miliardi di dollari. Ben più contenute sono state invece le misure approvate in Europa. Nel novembre 2008 il Presidente della Commissione europea ha annunciato un Recovery Plan per l’Ue di 200 miliardi di euro (1,5% del Pil europeo) per so-stenere l’economia reale, affermando che «exceptional times call for exceptional measures». Non si è trat-tato tuttavia di un vero piano di recupero attuato a livello Ue, ma di un semplice coordinamento dei piani nazionali di 170 miliardi di euro (si veda Fig. 2), a cui si sono aggiunti “solo” 30 miliardi provenienti dal bilancio comunitario e da quello della Banca Europea per gli Investimenti. In mancanza di adeguate risor-se finanziarie in capo all’Unione e di autonomia delle Istituzioni comunitarie in tema di politica economi-ca, l’intervento è stato necessariamente limitato e guidato dalle intenzioni/disponibilità degli Stati membri sotto la guida della Presidenza francese (in netto contrasto con le decisioni in campo monetario pronta-mente e autonomamente prese dalla Banca Centrale Europea).

Il carattere quasi “rivoluzionario” di questi interventi è dato dal fatto che prima della crisi era opinione diffusa nell’Eurozona che la politica fiscale discrezionale non dovesse essere usata come uno strumento per stabilizzare l’economia. La stabilizza-zione doveva infatti essere raggiunta solo attraverso la politica monetaria, a patto che la stabilità dei prezzi non fosse messa in pericolo. In caso di shocks asimmetrici (che colpivano un solo paese o gruppo di paesi Ue), gli interventi si sarebbero dovuti limitare all’operare degli “stabilizzatori automatici” (es. sussidi di disoccupazione) e comunque sempre nei limiti fissati dal Pat-to di Stabilità e Crescita (Psc). L’eccezionalità della crisi ha cambiato lo scenario, spingendo i Governi ad attuare politiche fiscali discrezionali e portando ad uno sforamento dei parametri di Maastricht praticamente in quasi tutti i Paesi membri (vedi Sezione 4).

In generale, l’impossibilità di un intervento congiunto a livello europeo pone i seguenti problemi: ridotto coordinamento e possibilità di free riding (uno Stato europeo può trarre vantaggio dagli ingenti piani di so-stegno dell’economia di un altro stato mediante una crescita dell’esportazione dei propri prodotti in quel Paese) e mancanza di coerenza di questi aiuti rispetto agli obiettivi di lungo periodo (es. quelli previsti nella Strategia di Lisbona). Una soluzione di “first best” a questi problemi potrebbe essere rappresentata dalla possibilità per il bilancio europeo di generare deficit consistenti, ma dato che questa ipotesi “federale” non appare percorribile nell’attuale quadro istituzionale dell’Unione, un’altra soluzione potrebbe essere rappre-sentata dal c.d. multi-level planning, che passerebbe attraverso un rafforzamento del ruolo dell’Eurogruppo, una valutazione degli interventi statali in linea con il monitoraggio annuale operato dalla Commissione nell’ambito della Strategia di Lisbona e infine la possibilità di emettere titoli di debito europei (c.d. Euro-bonds).

Importo Periodo

GERMANIA 81 2008–09

FRANCIA 26 2009

ITALIA 6 2009

SPAGNA 38 2008–09

UK 21 2009

Figura 2 - Pacchetti di politiche fiscali approvati dagli Stati membri (2008-09, miliardi di Euro) (fonte: Governi nazio-nali)

Figura 1 - Cifre spese dai Governi per bail-out e so-stegno al sistema finanziario (fonte: BBC, settembre 2009)

8

44.. LLAA SSOOSSTTEENNIIBBIILLIITTÀÀ DDEELL DDEEBBIITTOO PPUUBBBBLLIICCOO EEVVOOLLUUZZIIOONNEE EE PPRREEVVIISSIIOONNII

La crisi economico-finanziaria ha avuto principalmente origine dallo scoppio della bolla nel mercato im-mobiliare statunitense. Buona parte della crescita degli Usa negli ultimi anni è stata generata dall’aumento dei consumi privati, spesso finanziati mediante debito. Il livello di indebi-tamento è infatti gradualmente aumentato non solo per le famiglie, ma anche per le imprese. Inoltre, una parte signifi-cativa dei beni e servizi consumati negli Usa è stata prodotta all’estero e, di conseguenza, il deficit della bilancia com-merciale ha raggiunto livelli senza precedenti. La politica fiscale dell’Amministrazione Bush ha fatto poco per controbilanciare questa tendenza e ha anzi permesso la creazione di un enorme deficit pubblico. Tutto ciò ha dun-que determinato un triplice deficit nell’economia statunitense: commerciale, governativo e del settore pri-vato. In altri termini l’Amministrazione Bush ha optato per un pacchetto di stimolo fiscale permanente che ha favorito la crescita e l’occupazione, ma ha al contempo determinato un enorme aumento del debito Diversa è invece stata la situazione europea dalla nascita dell’Euro, in quanto il rigore dettato dalla Banca Centrale Europea e dal rispetto del Patto di Stabilità e Crescita, unito ai vincoli imposti ai paesi dell’Est in vista della loro adesione, hanno spinto verso una riduzione dei deficit di bilancio e dello stock di debito (si veda Fig. 3).

La situazione è cambiata radicalmente - anche in Europa - con lo scoppio della crisi e i conseguenti pac-chetti di salvataggio e stimolo dell’economia (si veda Fig. 4). Nel 2007 il rapporto debito/Pil nella Ue ha raggiunto quello che rappresenterà un minimo storico per molti anni (58,7%). Nel 2009 infatti passerà a circa il 73% (il più alto aumento mai registrato in tempo di pace) e continuerà a crescere nel 2010-2011, fino quasi a toccare il 90%. Questo potrebbe avere conseguenze molto negative anche sulle prospettive di crescita, soprattutto attraverso il rischio di spiazzamento (crowding out) degli investimenti privati. Secondo le ultime previsioni della Commissione, ci si può inoltre attendere che il rapporto deficit/Pil nell’Ue si riduca dal 7,5% nel 2010 al 6,9% nel 2011, anche se si manterrà a livelli alti negli anni successivi. A ciò si aggiunga anche il problema della possibile competizione tra gli Stati membri per il collocamento del proprio debito (con il conseguente aumento dei premi di rischio).

Figura 3 - (fonte: Oecd economic outlook 84, 2008)

Figura 4 - (fonte: DG ECFIN, European Economic Forecast - autumn 2009)

9

44.. LLAA SSOOSSTTEENNIIBBIILLIITTÀÀ DDEELL DDEEBBIITTOO PPUUBBBBLLIICCOO EEVVOOLLUUZZIIOONNEE EE PPRREEVVIISSIIOONNII ((SSEEGGUUEE))

Dai dati fin qui considerati si ricava l’urgenza di affrontare il tema della sostenibilità del debito (per non parlare dell’equità intergenerazionale). Il deterioramento strutturale nelle posizioni di debito (si veda Fig. 5) e di deficit dei paesi membri causato dalla crisi è stato tale che la ripresa dell’economia e l’aumento del get-tito fiscale (unitamente al ritiro degli stimoli fiscali) saranno comunque in molti casi insufficienti per il ri-torno a trend sostenibili. In altri termini, una self -liquidating exit strategy non sembra purtroppo un’ipotesi percorribile per la maggior parte dei Paesi europei. Il ritorno a un trend fiscale sostenibile richiede dunque un prolungato e pesante aggiustamento degli indirizzi di politica economica. A tal proposito l’analisi empi-rica suggerisce che regole di spesa basate su meccanismi di enforcement automatici, obiettivi di budget di medio-lungo termine e il ricorso ad autorità indipendenti possono contribuire a una maggiore disciplina fiscale e allo spostamento verso voci di spesa che stimolano la crescita di medio-lungo termine. Inoltre, anche alla luce dell’invecchiamento della popolazione e dei trend demografici, è necessario che il consoli-damento sia inserito in un quadro di riforme strutturali (es. riforma dei sistemi pensionistico e sanitario) capaci di generare importanti effetti indiretti in termini di potenziale di crescita del Paese. Infine, sul piano strettamente europeo, secondo molti analisti bisognerebbe procedere alla riforma del Psc (affinché questo scoraggi ulteriormente il fine-tuning dell’economia da parte degli Stati membri), nonché all’inclusione nella prossima Agenda di Lisbona di una forte enfasi sulla sostenibilità fiscale (che includa il monitoraggio delle decisioni riguardanti i sistemi pensionistici e sanitari) e all’eventuale creazione di un Fondo europeo che preveda l’accumulazione di attività per fronteggiare le sfide future.

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

EU27 66,4 65,8 61,9 61 60,4 61,8 62,2 62,7 61,3 58,7 61,5EURO AREA 72,8 71,5 68,8 68,4 68,2 69,4 69,8 70,4 68,6 66,2 69,6BELGIO 117,4 113,7 107,9 106,6 103,5 98,5 94,2 92,1 88,1 84,2 89,8BULGARIA 79,6 79,3 74,3 67,3 53,6 45,9 37,9 29,2 22,7 18,2 14,1REP. CECA 15 16,4 18,5 24,9 28,2 29,8 30,1 29,7 29,4 29 30DANIMARCA 60,8 57,4 51,5 48,7 48,3 45,8 44,5 37,1 31,3 26,8 33,5GERMANIA 60,3 60,9 59,7 58,8 60,4 63,9 65,7 68 67,6 65 65,9ESTONIA 5,5 6 5,1 4,8 5,7 5,6 5 4,6 4,5 3,8 4,6IRLANDA 53,6 48,5 37,8 35,6 32,2 31 29,7 27,6 25 25,1 44,1GRECIA 94,5 94 103,4 103,7 101,7 97,4 98,6 100 97,1 95,6 99,2SPAGNA 64,1 62,3 59,3 55,5 52,5 48,7 46,2 43 39,6 36,1 39,7FRANCIA 59,4 58,9 57,3 56,9 58,8 62,9 64,9 66,4 63,7 63,8 67,4ITALIA 114,9 113,7 109,2 108,8 105,7 104,4 103,8 105,8 106,5 103,5 105,8CIPRO 51,2 51,8 48,7 52,1 64,6 68,9 70,2 69,1 64,6 58,3 48,4LETTONIA 9,6 12,5 12,3 14 13,5 14,6 14,9 12,4 10,7 9 19,5LITUANIA 16,6 22,8 23,7 23,1 22,3 21,1 19,4 18,4 18 16,9 15,6LUSSEMB. 7,1 6,4 6,2 6,3 6,3 6,1 6,3 6,1 6,6 6,6 13,5UNGHERIA 59,9 59,8 55 52 55,6 58,4 59,1 61,8 65,6 65,9 72,9MALTA 53,4 57,1 55,9 62,1 60,1 69,3 72,1 70,2 63,6 62 63,8PAESI BASSI 65,7 61,1 53,8 50,7 50,5 52 52,4 51,8 47,4 45,5 58,2AUSTRIA 64,8 67,2 66,5 67,1 66,5 65,5 64,8 63,9 62,2 59,5 62,6POLONIA 38,9 39,6 36,8 37,6 42,2 47,1 45,7 47,1 47,7 45 47,2PORTOGALLO 52,1 51,4 50,5 52,9 55,6 56,9 58,3 63,6 64,7 63,6 66,3ROMANIA 16,6 21,7 22,5 25,7 24,9 21,5 18,7 15,8 12,4 12,6 13,6SLOVENIA n.d. n.d. n.d. 26,8 28 27,5 27,2 27 26,7 23,3 22,5SLOVACCHIA 34,5 47,9 50,3 48,9 43,4 42,4 41,5 34,2 30,5 29,3 27,7FINLANDIA 48,2 45,5 43,8 42,3 41,4 44,4 44,4 41,8 39,3 35,2 34,1SVEZIA 69,1 64,8 53,6 54,4 52,6 52,3 51,3 51 45,9 40,5 38UK 46,7 43,7 41 37,7 37,5 38,7 40,6 42,2 43,2 44,2 52

Figura 5- Debito nominale dei Governi (% del PIL) (fonte: Eurostat 2009)

10

55.. FFUUOORRII DDAALLLLAA CCRRIISSII ((??)):: MMEERRCCAATTII FFIINNAANNZZIIAARRII

Sul piano finanziario la crisi può essere suddivisa in due parti. Nella prima - da agosto 2007 ad agosto 2008 - le Istituzioni finanziarie hanno accumulato perdite sempre più ingenti legate più o meno direttamente ai mercati sub-prime; nella seconda - da settembre 2008 - a seguito del salvataggio negli Usa di Fannie Mae e Freddie Mac, del gruppo assicurativo AIE e del fallimento di Lehaman Brothers, la crisi è diventata siste-mica, causando un generalizzato crollo di fiducia che ha bloccato i mercati interbancari e reso indispensa-bili dei piani di salvataggio governativi. Entro la fine del 2008 le perdite e i writedowns per i mercati finanzia-ri hanno superato i 1.000 miliardi di dollari, di cui circa 1/4 in capo ad Istituzioni finanziarie europee. Nell’aprile del 2009, i leaders del G20 hanno deciso di in-crementare le risorse disponibili per il Fondo Monetario Internazionale (Fmi) attraverso un immediato finanziamen-to da parte degli Stati membri di 250 miliardi di dollari, e-spandendo i New Arrangements to Borrow (ovvero gli ac-cordi tra Paesi membri e l’Fmi finalizzati a garantire a quest’ultimo risorse extra in caso di eventi eccezionali) a 500 miliardi di dollari e rendendoli più flessibili. In settembre, l’Executive Board del Fmi ha inoltre approvato la vendita di riserve auree per un ammontare complessivo di 403,3 tonnellate metriche (per un controvalore di circa 2,4 miliardi di dollari), definendo limiti all’acquisto e una timeline di vendita finalizzati a ridurre l’impatto sul mercato dell’oro (si veda Fig. 6). Un’altra importante iniziativa è rappresentata dal Financial Stability Board (Fsb) ovvero un organismo creato nell’aprile 2009 in sostituzione del Financial Stability Forum (avviato nel 1999 con lo scopo di offri-re una sede di confronto sulla stabilità finanziaria dei mercati ai rappresentanti delle istituzioni finanziarie nazionali e ai principali organismi di controllo e regolazione delle istituzioni finanziarie internazionali). La crisi economica ha messo in luce i limiti dell’attuale regolamentazione e, di conseguenza, i leaders del G20 hanno deciso di creare un organismo più ampio e strutturato (guidato dal governatore della Banca d’Italia, Mario Draghi) per aumentarne l’efficacia e garantire per il futuro una maggiore salvaguardia della stabilità finanziaria. In particolare, i+l mandato del Fsb è quello di garantire una tempestiva valutazione delle criti-cità del sistema finanziario e sorvegliare l’applicazione delle necessarie contromisure. In questa prospettiva, risulta centrale l’attività di costante monitoraggio dei presupposti della stabilità finanziaria internazionale (l’Fsb collabora col Fmi nella condurre gli Early Warning Excercises, ovvero valutazioni semestrali del po-tenziale impatto di scenari critici) e l’impegno dei Paesi membri a mantenere il massimo livello di traspa-renza sulle attività del settore finanziario (inclusa la lotta ai “paradisi fiscali”), nonché a sottoporsi a perio-diche valutazioni di stabilità. In sostanza, l’Fsb è uno strumento leggero di coordinamento creato con l’obiettivo di sfruttare il clima politico conseguente alla crisi finanziaria per rafforzare i meccanismi di coo-perazione tra le diverse autorità preposte a garantire la stabilità dei mercati.

Figura 6 - (fonte: Fmi)

11

55.. FFUUOORRII DDAALLLLAA CCRRIISSII ((??)):: MMEERRCCAATTII FFIINNAANNZZIIAARRII ((SSEEGGUUEE))

Riguardo alla specifica risposta europea alla crisi finanziaria, questa è passata attraverso la Banca Centrale Europea, che è intervenuta prontamente riducendo i tassi e immettendo liquidità nei mercati. Inoltre, sotto l’attiva guida di Sarkozy (Presidente di turno dell’Unione), gli Stati dell’Eurozona hanno concordato - con-sultando anche la Gran Bretagna - bailout plans nell’ambito dell’Eurogruppo (si veda Fig. 7).

Le misure prese nell’Unione hanno non solo impedito il blocco dei mercati finanziari europei, ma hanno anche portato ad un netto miglioramento delle condizioni dei mercati negli ultimi mesi al punto che molti stress indicators sono ormai tornati a livelli pre-crisi. Nei mercati interbancari gli spreads hanno continuato a ridursi fino a raggiungere livelli non visti dall’inizio del 2008 (addirit-tura inferiori nel caso americano). La riduzione dei tassi di interessi ha inoltre abbassato note-volmente il costo del denaro sia per le imprese (1,5 punti percentuali dal picco di ottobre 2008 secondo la Commis-sione europea) sia per le famiglie (1 punto percentuale) (si veda Fig. 8 sull’andamento dei prestiti negli ultimi 10 anni).

Figura 7 - (fonte: DG ECFIN, European Economic Forecast - autumn 2009)

Figura 8 (fonte: DG ECFIN, European Economic Forecast - autumn 2009)

12

55.. FFUUOORRII DDAALLLLAA CCRRIISSII ((??)):: MMEERRCCAATTII FFIINNAANNZZIIAARRII ((SSEEGGUUEE))

Nonostante i segnali di recupero, l’ammontare di prestiti concessi alle imprese e alle famiglie continua pe-rò a risentire degli effetti della crisi (il tasso di crescita annuale dei prestiti al settore privato si è ridotto del-lo 0,1% ad agosto). Inoltre permangono preoccupazioni in merito ai bilanci del settore bancario; secondo recenti stime della Bce e del Committee of European Bank Supervisors, le perdite potrebbero ammontare a 200-400 miliardi di euro per il biennio2009-2010, con importanti conseguenze in termini di intermedia-zione e sostegno alla ripresa economica. Per quanto concerne i mercati borsistici europei, si è già registrato netto recupero (circa il 20% solo tra la primavera e l’autunno del 2009): dopo aver fatto registrare nei primi mesi del 2009 livelli minimi (con perdite medie oltre il 50% rispetto all’inizio del 2007), a partire dal secondo trimestre hanno mostrato costanti segni di ripresa (si veda Fig. 9). In definitiva sembra dunque che i mercati finanziari stiano recuperando rispetto allo scorso anno, ma la solidità di di-verse Istituzioni bancarie rimane incerta e, come dimostra-to dal recente caso di Dubai, non è escluso che si possano ripresentare forti segnali di instabilità.

Figura 9 - (fonte: DG ECFIN, European E-conomic Forecast - autumn 2009)

13

66.. FFUUOORRII DDAALLLLAA CCRRIISSII ((??)):: EECCOONNOOMMIIAA RREEAALLEE

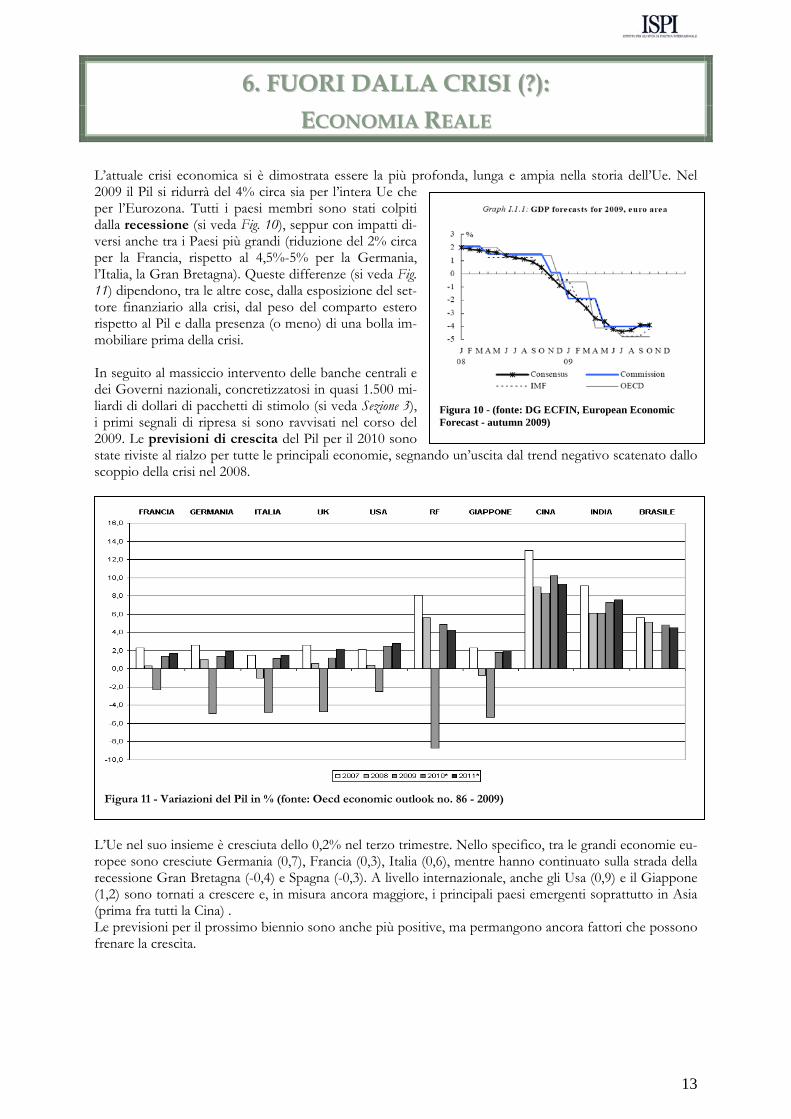

L’attuale crisi economica si è dimostrata essere la più profonda, lunga e ampia nella storia dell’Ue. Nel 2009 il Pil si ridurrà del 4% circa sia per l’intera Ue che per l’Eurozona. Tutti i paesi membri sono stati colpiti dalla recessione (si veda Fig. 10), seppur con impatti di-versi anche tra i Paesi più grandi (riduzione del 2% circa per la Francia, rispetto al 4,5%-5% per la Germania, l’Italia, la Gran Bretagna). Queste differenze (si veda Fig. 11) dipendono, tra le altre cose, dalla esposizione del set-tore finanziario alla crisi, dal peso del comparto estero rispetto al Pil e dalla presenza (o meno) di una bolla im-mobiliare prima della crisi. In seguito al massiccio intervento delle banche centrali e dei Governi nazionali, concretizzatosi in quasi 1.500 mi-liardi di dollari di pacchetti di stimolo (si veda Sezione 3), i primi segnali di ripresa si sono ravvisati nel corso del 2009. Le previsioni di crescita del Pil per il 2010 sono state riviste al rialzo per tutte le principali economie, segnando un’uscita dal trend negativo scatenato dallo scoppio della crisi nel 2008.

L’Ue nel suo insieme è cresciuta dello 0,2% nel terzo trimestre. Nello specifico, tra le grandi economie eu-ropee sono cresciute Germania (0,7), Francia (0,3), Italia (0,6), mentre hanno continuato sulla strada della recessione Gran Bretagna (-0,4) e Spagna (-0,3). A livello internazionale, anche gli Usa (0,9) e il Giappone (1,2) sono tornati a crescere e, in misura ancora maggiore, i principali paesi emergenti soprattutto in Asia (prima fra tutti la Cina) . Le previsioni per il prossimo biennio sono anche più positive, ma permangono ancora fattori che possono frenare la crescita.

Figura 10 - (fonte: DG ECFIN, European Economic Forecast - autumn 2009)

Figura 11 - Variazioni del Pil in % (fonte: Oecd economic outlook no. 86 - 2009)

14

66.. FFUUOORRII DDAALLLLAA CCRRIISSII ((??)):: EECCOONNOOMMIIAA RREEAALLEE ((SSEEGGUUEE))

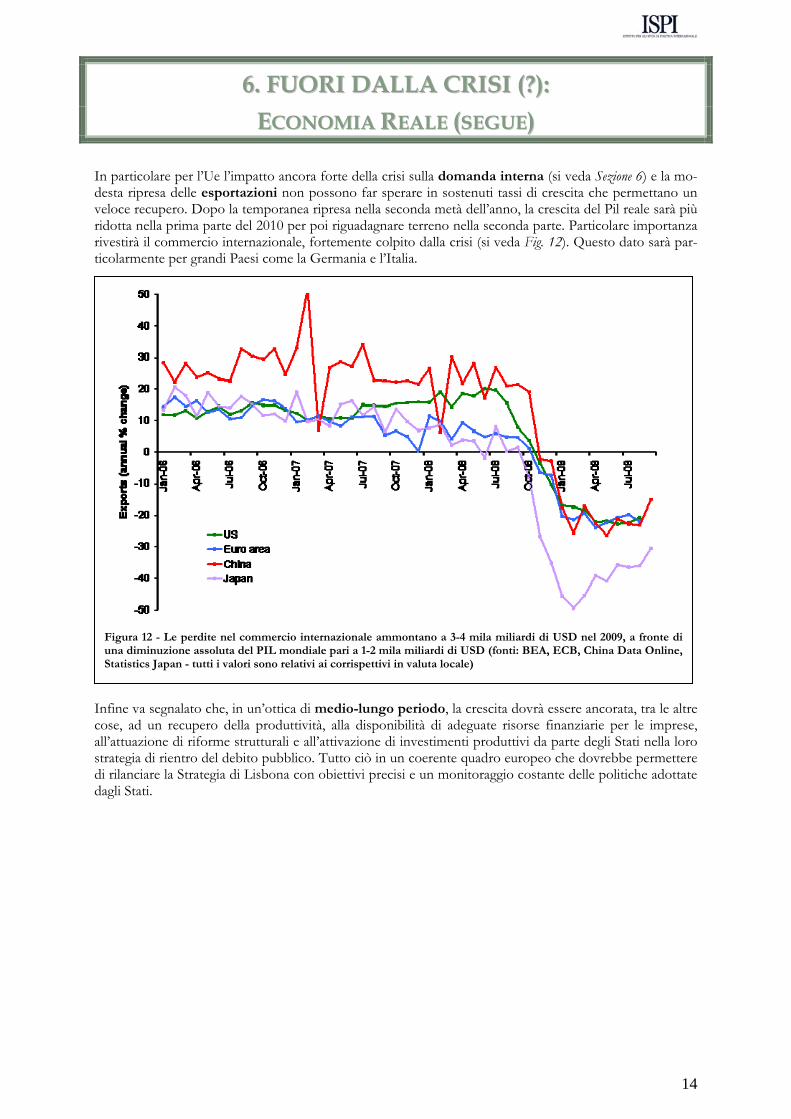

In particolare per l’Ue l’impatto ancora forte della crisi sulla domanda interna (si veda Sezione 6) e la mo-desta ripresa delle esportazioni non possono far sperare in sostenuti tassi di crescita che permettano un veloce recupero. Dopo la temporanea ripresa nella seconda metà dell’anno, la crescita del Pil reale sarà più ridotta nella prima parte del 2010 per poi riguadagnare terreno nella seconda parte. Particolare importanza rivestirà il commercio internazionale, fortemente colpito dalla crisi (si veda Fig. 12). Questo dato sarà par-ticolarmente per grandi Paesi come la Germania e l’Italia.

Infine va segnalato che, in un’ottica di medio-lungo periodo, la crescita dovrà essere ancorata, tra le altre cose, ad un recupero della produttività, alla disponibilità di adeguate risorse finanziarie per le imprese, all’attuazione di riforme strutturali e all’attivazione di investimenti produttivi da parte degli Stati nella loro strategia di rientro del debito pubblico. Tutto ciò in un coerente quadro europeo che dovrebbe permettere di rilanciare la Strategia di Lisbona con obiettivi precisi e un monitoraggio costante delle politiche adottate dagli Stati.

Figura 12 - Le perdite nel commercio internazionale ammontano a 3-4 mila miliardi di USD nel 2009, a fronte di una diminuzione assoluta del PIL mondiale pari a 1-2 mila miliardi di USD (fonti: BEA, ECB, China Data Online, Statistics Japan - tutti i valori sono relativi ai corrispettivi in valuta locale)

15

77.. FFUUOORRII DDAALLLLAA CCRRIISSII ((??)):: IIMMPPAATTTTOO SSOOCCIIAALLEE

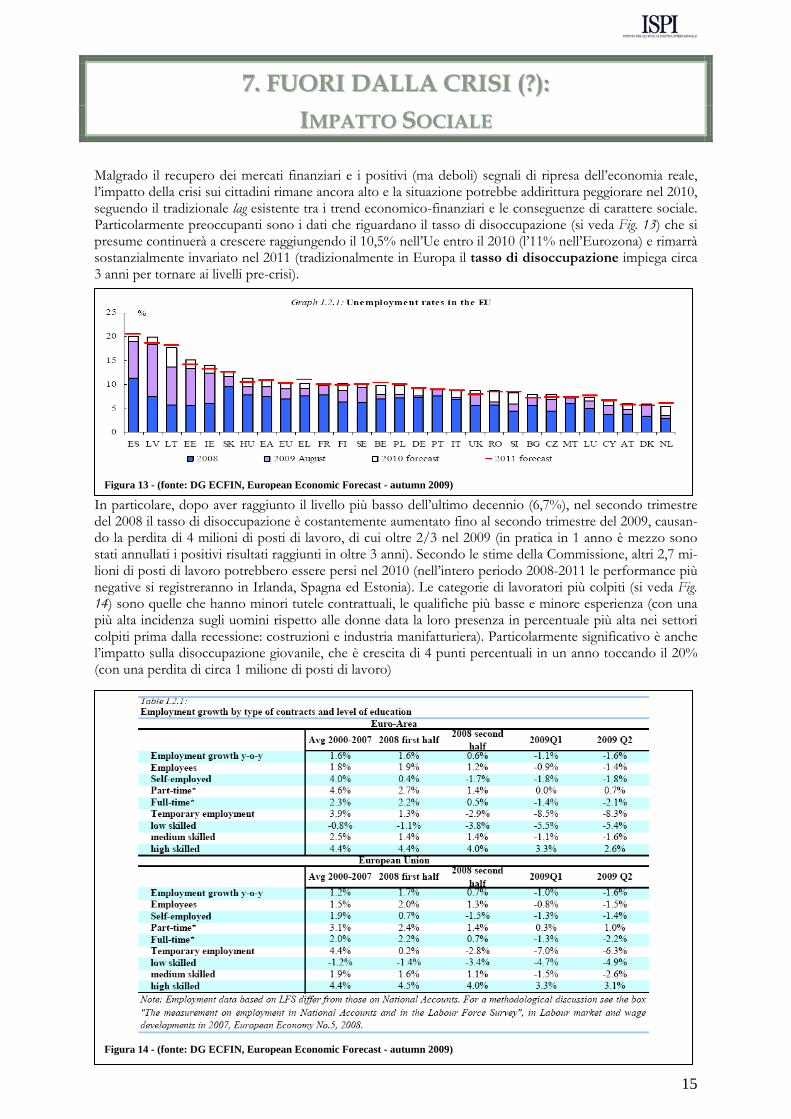

Malgrado il recupero dei mercati finanziari e i positivi (ma deboli) segnali di ripresa dell’economia reale, l’impatto della crisi sui cittadini rimane ancora alto e la situazione potrebbe addirittura peggiorare nel 2010, seguendo il tradizionale lag esistente tra i trend economico-finanziari e le conseguenze di carattere sociale. Particolarmente preoccupanti sono i dati che riguardano il tasso di disoccupazione (si veda Fig. 13) che si presume continuerà a crescere raggiungendo il 10,5% nell’Ue entro il 2010 (l’11% nell’Eurozona) e rimarrà sostanzialmente invariato nel 2011 (tradizionalmente in Europa il tasso di disoccupazione impiega circa 3 anni per tornare ai livelli pre-crisi).

In particolare, dopo aver raggiunto il livello più basso dell’ultimo decennio (6,7%), nel secondo trimestre del 2008 il tasso di disoccupazione è costantemente aumentato fino al secondo trimestre del 2009, causan-do la perdita di 4 milioni di posti di lavoro, di cui oltre 2/3 nel 2009 (in pratica in 1 anno è mezzo sono stati annullati i positivi risultati raggiunti in oltre 3 anni). Secondo le stime della Commissione, altri 2,7 mi-lioni di posti di lavoro potrebbero essere persi nel 2010 (nell’intero periodo 2008-2011 le performance più negative si registreranno in Irlanda, Spagna ed Estonia). Le categorie di lavoratori più colpiti (si veda Fig. 14) sono quelle che hanno minori tutele contrattuali, le qualifiche più basse e minore esperienza (con una più alta incidenza sugli uomini rispetto alle donne data la loro presenza in percentuale più alta nei settori colpiti prima dalla recessione: costruzioni e industria manifatturiera). Particolarmente significativo è anche l’impatto sulla disoccupazione giovanile, che è crescita di 4 punti percentuali in un anno toccando il 20% (con una perdita di circa 1 milione di posti di lavoro)

Figura 13 - (fonte: DG ECFIN, European Economic Forecast - autumn 2009)

Figura 14 - (fonte: DG ECFIN, European Economic Forecast - autumn 2009)

16

77.. FFUUOORRII DDAALLLLAA CCRRIISSII ((??)):: IIMMPPAATTTTOO SSOOCCIIAALLEE ((SSEEGGUUEE))

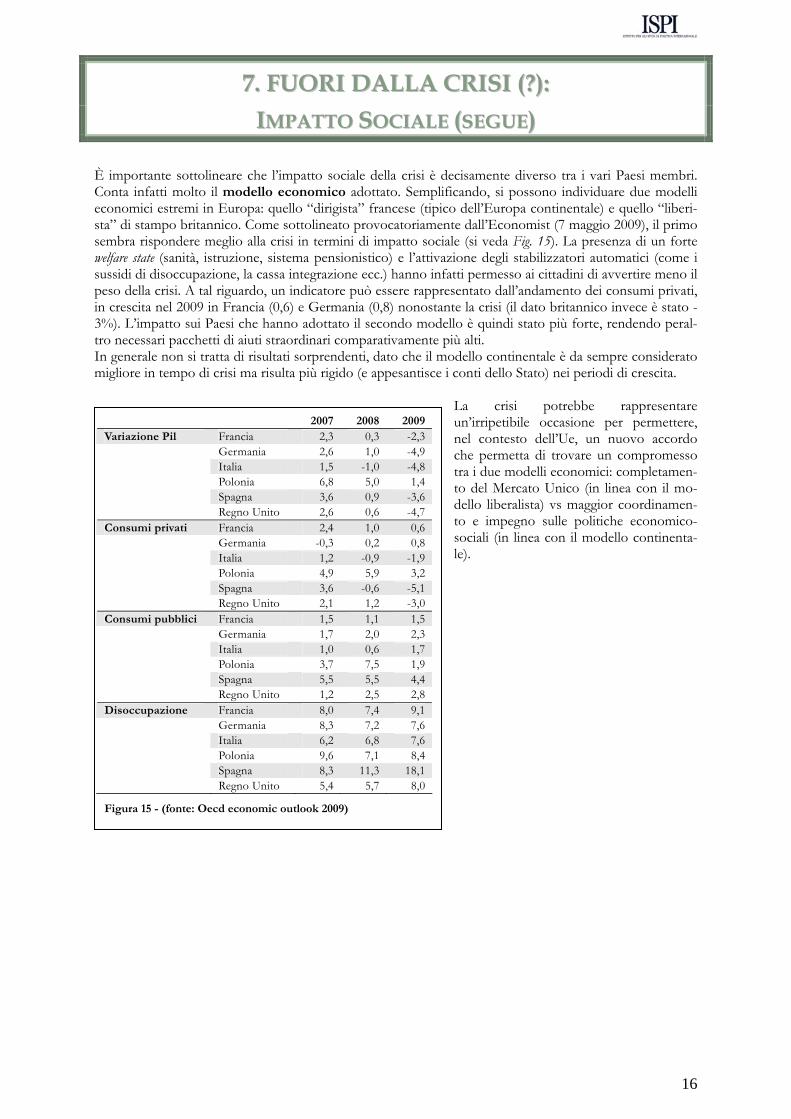

È importante sottolineare che l’impatto sociale della crisi è decisamente diverso tra i vari Paesi membri. Conta infatti molto il modello economico adottato. Semplificando, si possono individuare due modelli economici estremi in Europa: quello “dirigista” francese (tipico dell’Europa continentale) e quello “liberi-sta” di stampo britannico. Come sottolineato provocatoriamente dall’Economist (7 maggio 2009), il primo sembra rispondere meglio alla crisi in termini di impatto sociale (si veda Fig. 15). La presenza di un forte welfare state (sanità, istruzione, sistema pensionistico) e l’attivazione degli stabilizzatori automatici (come i sussidi di disoccupazione, la cassa integrazione ecc.) hanno infatti permesso ai cittadini di avvertire meno il peso della crisi. A tal riguardo, un indicatore può essere rappresentato dall’andamento dei consumi privati, in crescita nel 2009 in Francia (0,6) e Germania (0,8) nonostante la crisi (il dato britannico invece è stato -3%). L’impatto sui Paesi che hanno adottato il secondo modello è quindi stato più forte, rendendo peral-tro necessari pacchetti di aiuti straordinari comparativamente più alti. In generale non si tratta di risultati sorprendenti, dato che il modello continentale è da sempre considerato migliore in tempo di crisi ma risulta più rigido (e appesantisce i conti dello Stato) nei periodi di crescita.

La crisi potrebbe rappresentare un’irripetibile occasione per permettere, nel contesto dell’Ue, un nuovo accordo che permetta di trovare un compromesso tra i due modelli economici: completamen-to del Mercato Unico (in linea con il mo-dello liberalista) vs maggior coordinamen-to e impegno sulle politiche economico-sociali (in linea con il modello continenta-le).

2007 2008 2009Variazione Pil Francia 2,3 0,3 -2,3 Germania 2,6 1,0 -4,9 Italia 1,5 -1,0 -4,8 Polonia 6,8 5,0 1,4 Spagna 3,6 0,9 -3,6 Regno Unito 2,6 0,6 -4,7Consumi privati Francia 2,4 1,0 0,6 Germania -0,3 0,2 0,8 Italia 1,2 -0,9 -1,9 Polonia 4,9 5,9 3,2 Spagna 3,6 -0,6 -5,1 Regno Unito 2,1 1,2 -3,0Consumi pubblici Francia 1,5 1,1 1,5 Germania 1,7 2,0 2,3 Italia 1,0 0,6 1,7 Polonia 3,7 7,5 1,9 Spagna 5,5 5,5 4,4 Regno Unito 1,2 2,5 2,8Disoccupazione Francia 8,0 7,4 9,1 Germania 8,3 7,2 7,6 Italia 6,2 6,8 7,6 Polonia 9,6 7,1 8,4 Spagna 8,3 11,3 18,1 Regno Unito 5,4 5,7 8,0

Figura 15 - (fonte: Oecd economic outlook 2009)

17

88.. SSCCEENNAARRII:: CCRRIISSII EE GGOOVVEERRNNAANNCCEE EECCOONNOOMMIICCAA EEUURROOPPEEAA

I futuri sviluppi legati alla crisi economica possono avere un profondo impatto sulla governance e-conomica europea, ovvero sugli attori, sulle loro competenze e rapporti gerarchici. Si possono al riguardo tracciare i seguenti tre scenari: Coesione: l’output gap generato dalla crisi rispetto alla crescita potenziale (ovvero la crescita

che si sarebbe registrata in mancanza di crisi) viene pienamente recuperato nei prossimi 5-6 anni. La crisi rappresenta l’occasione per una rinnovata coesione europea che si traduce in un accordo che va oltre il contenuto del nuovo Trattato di Lisbona. Si avviano politiche econo-miche più coordinate (soprattutto per i Paesi che adottano l’Euro, anche attraverso il raffor-zamento dell’Eurogruppo), si procede al completamento del Mercato Unico e al rilancio di una più completa e rigorosa Strategia di Lisbona con la conseguenza di una consistente cre-scita della produttività e di un recupero del tasso di disoccupazione (fino al 7% circa). Vengo-no contestualmente avviati piani di rientro dal debito pubblico (fondati non solo sul rispetto del Patto di Stabilità e Crescita ma anche su ampie riforme strutturali che determinino signifi-cative riduzioni della spesa pubblica) fino ai livelli pre-crisi (rapporto debito/Pil intorno al 60%). La Commissione europea assume un ruolo cruciale in questo scenario procedendo al monitoraggio delle exit strategies dei Paesi membri (ed eventualmente sanzionando comporta-menti inadeguati) e coordinandosi strettamente con il nuovo Presidente dell’Ue e il Parlamen-to europeo. Anche in campo internazionale la Commissione vede rafforzato il proprio ruolo nelle negoziazioni finali del Doha Round e l’intera Unione fornisce un importante contributo allo sviluppo di una nuova e più partecipativa governance economica mondiale capace di defini-re precisi principi/criteri in merito alla regolamentazione/supervisione dei mercati finanziari e alla riduzione degli squilibri macroeconomici (soprattutto in termini di disavanzo Usa/avanzo cinese). Le migliorate condizioni economiche rendono più agevole il burden sharing internazio-nale nella lotta al climate change e la conflittualità su questi temi in seno al Consiglio rimane modesta (non inficiando la probabilità di perseguimento degli obiettivi europei per il 2020).

Divisione: l’output gap viene recuperato solo in piccola parte e si genera un’alta conflittualità tra gli Stati membri legata soprattutto ad una minore disponibilità dei maggiori Paesi a com-portamenti solidaristici nei confronti dei paesi dell’Est e di quelli in difficoltà (es. la Grecia). In questo scenario il ruolo della Commissione è decisamente ridimensionato, mentre l’attenzione si sposta soprattutto sul Consiglio. Le decisioni di quest’ultimo risultano comun-que di basso profilo, anche a causa del fatto che il nuovo e più efficiente sistema di voto in-trodotto dal Trattato di Lisbona non può essere adottato prima del 2014. In generale, le po-tenzialità del Trattato di Lisbona non vengono utilizzate appieno e anche se aumentano le materie soggette alla codecisione, il potere del Parlamento europeo (schiacciato dalla rigidità del Consiglio) si riduce. Il Consiglio individua obiettivi di lungo periodo per una nuova Stra-tegia di Lisbona ma indica pochi strumenti concreti per il loro perseguimento (e per il moni-toraggio da parte della Commissione). La produttività ritorna agli standard pre-crisi ma le bas-se prospettive di crescita impediscono un consistente recupero del tasso di disoccupazione (che potrebbe attestarsi oltre l’11%). Le continue pressioni sociali impediscono ai Governi di attuare significativi piani di rientro del debito pubblico e poche (o nessuna) significative ri-forme strutturali vengono introdotte. Sul piano internazionale sia il ruolo della Commissione che quello del Consiglio viene ridotto in quanto la prospettiva bilaterale (e quindi l’azione dei singoli Governi) appare più attraente. Di conseguenza, nessun accordo (o un accordo molto modesto) viene raggiunto sulle nuove regole dei mercati finanziari e per chiudere il Doha Round. Inoltre, malgrado alte dichiarazioni di intenti, nessun accordo concreto e vincolante viene raggiunto in merito al burden sharing della lotta al climate change ed esplode nel Consi-glio la richiesta di forme di “ecoprotezionismo” e/o di revisione degli impegni già presi per il 2020.

18

SSCCEENNAARRII:: CCRRIISSII EE GGOOVVEERRNNAANNCCEE EECCOONNOOMMIICCAA EEUURROOPPEEAA ((SSEEGGUUEE))

“Status-quo”: l’output gap generato dalla crisi rispetto alla crescita potenziale non viene recu-

perato del tutto, ma si avvia un percorso di crescita. L’Unione opera secondo le regole del Trattato di Lisbona ma non è pensabile spingersi verso un’ulteriore integrazione (manteni-mento dello “status-quo”). Il Consiglio si rafforza rispetto alle altre Istituzioni e si registra una tendenza ad una maggiore cooperazione solo tra alcuni paesi membri (ad esempio nell’ambito dell’Eurogruppo). Vengono compiuti altri passi in merito al completamento del Mercato Uni-co su iniziativa della Commissione e del Parlamento europeo, ma permangono difficoltà lega-te alle differenti regolamentazioni/standard tecnici ecc. La Strategia di Lisbona viene rilancia-ta ma con deboli strumenti di monitoraggio e di controllo dei comportamenti dei Paesi mem-bri in capo alla Commissione. La produttività riprende il suo normale trend pre-crisi (ovvero a livelli non elevati) e la disoccupazione si attesta intorno al 9-10% (non permettendo dunque un pieno recupero rispetto ai valori pre-crisi). Le strategie di rientro del debito pubblico mi-rano al rispetto dei criteri di Maastricht (soprattutto in termini di rapporto deficit/Pil) sempre sotto il controllo della Commissione, ma non sono accompagnate da ampie riforme strutturali che permettano il ritorno nel medio periodo del rapporto debito/Pil al 60% circa. A livello internazionale il multilateralismo e la creazione di una governance economica più partecipativa è sempre più vincolato da accordi bilaterali (Usa-Cina, Ue-Usa ecc.) con risultati modesti sulla ridefinizione delle regole dei mercati finanziari e sulla riduzione degli squilibri macroeconomi-ci globali. Il peso dell’Ue nelle negoziazioni finali sul Doha Round è parzialmente ridotto e crescono in seno al Consiglio richieste di “ecoprotezionismo” in campo ambientale.